Сущность рисков в коммерции

Содержание:

ВВЕДЕНИЕ

Предпринимательская деятельность в сфере коммерции неизбежно сопряжена с риском. Любые решения в деятельности предпринимателю приходится принимать в условиях неопределенности, когда надо из нескольких возможных вариантов выбрать один, оптимальный.

Риск — это один из неизбежных, но достаточно важных элементов любой деятельности, которая осуществляется под влиянием многих факторов, ориентирована на достижение определенных результатов и требует для достижения этих результатов принятия решений.

В любой сфере деятельности риск понимается как экономическая категория, которая отражает возможность возникновения неблагоприятной ситуации или неудачного исхода деятельности (производственно-хозяйственной, финансовой, инновационной).

Добиваясь наибольшей эффективности организации и осуществления актов купли-продажи, предприниматель-коммерсант постоянно сталкивается с возможностью не только не получить ожидаемую прибыль, но и потерять то, что он уже имеет. Это может быть вызвано различными причинами: и неблагоприятными природными условиями, и деятельностью конкурентов, и неумелыми действиями самого предпринимателя и др.

Следовательно, возникает необходимость оценить риск, постараться его предвидеть и снизить до минимума возможные отрицательные последствия. Если действия, сопряженные с риском, оказываются неизбежными, то нужно научиться разумно рисковать.

Цель данной работы состоит в том, чтобы исследовать сущность коммерческого риска в деятельности предприятия и пути его уменьшения. Для достижения данной цели были поставлены следующие задачи:

- раскрыть понятие и сущность коммерческого риска;

- рассмотреть основные методы оценки коммерческого риска;

- исследовать пути уменьшения коммерческого риска;

-проанализировать коммерческие риски предприятия (объекта исследования);

- предложить мероприятия по уменьшению рискового воздействия и оценить их эффективность.

В качестве основной исходной информации при выполнении управленческого анализа в бакалаврской работе использовалась официальная отчетность предприятия. Финансовый анализ деятельности предприятия выполнялся на основе бухгалтерской отчетности АО «Роспечать»: бухгалтерского баланса и отчета о финансовых результатах за период с 2015-2017 г.

Данная работа выполнена по общеустановленному требованию написания, состоит из введения, трех глав, заключения, библиографического списка и приложения.

Сущность рисков в коммерции

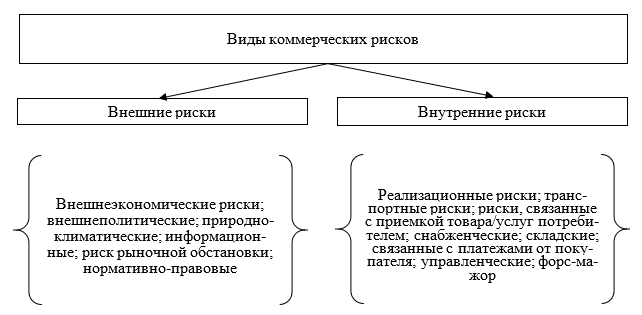

Виды рисков в коммерческих сделках

Коммерческое управление рисками - это процесс выявления факторов риска и планирования эффективных решений или превентивных мер, которые помогают уменьшить любую форму уязвимости в бизнесе. Эта важная часть бизнес-плана позволяет компании подготовиться к наиболее вероятным проблемам, составить планы по урегулированию конкретных кризисов и внедрить программы, помогающие снизить вероятность потери, кражи или повреждения в результате нарушения нормальной работы. Многие бизнес-эксперты предполагают, что комплексный план управления рисками помогает компаниям снизить ежедневные риски, а также пережить крупномасштабные кризисы, которые могут возникнуть.

Рисунок 1 – Группы коммерческого риска[составлено автором]

Компании, которые предлагают ссуды, кредитные линии или долгосрочные счета клиентам, должны иметь коммерческие планы управления рисками, которые готовятся к случайным убыткам. Ссуды и любые платежи, сделанные после доставки товаров или услуг, могут стать безнадежными, если клиенты или потребители объявят о банкротстве, обанкротятся или окажутся мошенниками. Банки и другие коммерческие предприятия, которые предлагают эти услуги, обычно компенсируют неизбежные случайные убытки, создавая систему управления рисками, которая гарантирует, что убытки не угрожают общей прибыли компании. Это может быть сделано путем создания учетных записей по управлению убытками, финансируемых за счет комиссионных сборов, или путем страхования рисков, которые могут вернуть безнадежные средства.

Поведение сотрудников является важной областью управления коммерческими рисками. Преступление менеджеров, такое как растрата или продажа продукции заведомо неплатежеспособному контрагенту, является серьезной проблемой во многих компаниях. Создание согласованного процесса проверки, который сразу делает очевидной любую необычную деятельность или учет, является важной частью сокращения возможностей для совершения внутренних преступлений. Кроме того, программы, которые пытаются повысить лояльность сотрудников, также являются важной частью управления рисками для внутренних преступлений.

Безопасность является важной частью любого коммерческого плана управления рисками. Современные компании должны не только заниматься обеспечением безопасности товаров и коммерческой тайны, но также должны принимать меры предосторожности для обеспечения безопасности данных клиентов, особенно хранящихся в компьютерных базах данных. Создание веб-сайтов и баз данных, защищенных от вирусов и хакеров, стало почти таким же важным для безопасности компании, как камеры видеонаблюдения и охрана.

Непредвиденные обстоятельства или подготовка к бедствиям также могут быть частью управления коммерческими рисками независимо от того, является ли катастрофа массовым видом, который наносит ущерб прибыли компании и связям с общественностью, или наводнение, разрушающее главный офис компании, надлежащие стратегии управления рисками могут помочь в создании и реализации планов действий в чрезвычайных ситуациях, которые делают кризисы «выживаемыми». Управление коммерческими рисками стихийных бедствий включает анализ наиболее вероятных серьезных проблем и создание программ обучения, которые научат сотрудников точно, что делать в случае определенных обстоятельств. Кроме того, управление рисками стихийных бедствий может включать такие меры, как архивные файлы и автоматизированные системы, которые позволяют компании продолжать функционировать независимо от обстоятельств.

Так что же такое коммерческий риск предприятия? Коммерческий риск в торговле возникает из-за несостоятельности или нежелания делового партнера погасить свою задолженность или действовать в соответствии с договором. Например, несостоятельность или нежелание банка, клиента, поставщика или поручителя. Аккредитивы могут обеспечить некоторую меру защиты от коммерческих рисков такого рода.

Коммерческий риск может быть определен как финансовый риск, взятый продавцом при предоставлении кредита без какого-либо обеспечения или регресса. Как правило, он включает в себя все риски, кроме политического риска. Это относится к вероятным убыткам, возникающим от деловых партнеров или от рынка. Чтобы снизить коммерческий риск, очень важно обеспечить надежность торговых партнеров. Также важно принять во внимание возможную несостоятельность торгового партнера или его недовольство окупаемостью. Способ оплаты имеет большое значение. Например, при изготовлении индивидуального продукта рекомендуется в качестве метода оплаты выбрать предоплату или документарный аккредитив. Можно наблюдать различные ситуации, когда коммерческий риск становится реальностью: торговый партнер не может доставить или оплатить услуги / продукты в соответствии с договоренностью; торговый партнер не желает действовать в соответствии с условиями, указанными в соглашении; существуют различия в толковании торгового соглашения.

Таблица 1

Виды коммерческого риска и их описание

|

Коммерческий риск |

Описание |

|---|---|

|

Риски доступности |

Наличие риска относится к под-эксплуатационных характеристик объекта, в результате чего услуги, либо частично/полностью недоступны или не отвечают стандартам качества. Соглашения о откате могут увязывать платежи с наличием услуг, таких как электричество или вода. |

|

Риски строительства торговой точки и завершения |

Строительные риски проистекают из слабых мест в планировании, оценке плана на этапе закупок и планирования плана. Они могут представлять собой временные задержки, перерасход средств или связанные с производительностью риски. |

|

Договорные и юридические риски |

Под юридическим риском понимаются потери, вызванные регулирующими или правовыми действиями, правовыми спорами или неспособностью обеспечить/выполнить договорные обязательства. |

|

Риски кредитования |

Кредитный риск относится к кредитоспособности заимствования SPV / компании или спонсоров плана. |

|

Риски спроса |

Спрос и трафик определяют финансовую жизнеспособность и платежеспособность плана, когда прямые сборы с пользователей являются основным источником дохода для компании. Риски спроса проистекают из возможных расхождений между прогнозируемым и фактическим спросом. Прогнозирование спроса в течение периода до 20 или 30 лет является сложным и часто неточным, так как спрос зависит от многих факторов, которые не могут контролироваться компанией. Кроме того, прогнозы движения часто склонны к чрезмерной оценке («предвзятость оптимизма»), и прогнозы от спонсоров плана, по-видимому, более склонны к этому, чем прогнозы кредитных банков. Слишком высокие прогнозы движения могут подорвать финансовую жизнеспособность. |

|

Риски ошибочного планирования |

Возможные причины: недостаточное и неполное планирования; технических ошибок; выбор неподходящих материалов; исключений; изменений, на которых настаивает владелец. |

|

Финансовый риск |

Финансовые риски |

|

Риски финансирования / перефинансирования |

Риски, связанные с доступом к финансированию, такие как кредиты, гарантии и собственный капитал. |

|

Непреодолимая сила |

Риски, возникшие не в результате небрежности пострадавшей стороны и не поддающиеся ее разумному контролю, но оказывающие существенное неблагоприятное воздействие на способность стороны выполнять свои обязательства. |

|

Приобретение земли |

Часто упоминаемый риск, особенно для крупномасштабных инфраструктурных планов, таких как, например, дистрибутивная коммерция в нескольких регионах. |

|

Эксплуатационные риски |

Эксплуатационные риски связаны с невозможностью выполнения планов при желаемой эффективности оказания услуг или превышением ожидаемых эксплуатационных и/или эксплуатационных расходов. |

|

Разрешения, лицензии и сертификация |

Требование в отношении разрешений, лицензий и разрешений действует в качестве гарантии, например, экономических, социальных и экологических стандартов, однако такая бюрократия часто упоминается в качестве критического ограничения для планов. |

|

Физический риск |

Риски, вытекающие из физических характеристик объекта и торговой площадки. |

|

Материальный ущерб |

Может возникнуть на строительной и эксплуатационной фазе плана. |

|

Социальные и экологические риски |

Крупномасштабные инфраструктурные планы связаны с большими экологическими и социальными рисками, которые необходимо регулировать. Эти самые высокие в участке конструкции, но могут повлиять на рабочий участок также. |

|

Риски поставок |

Риски поставок могут возникнуть на этапах строительства и торговли. Риски включают доступ к вводимым ресурсам для торгового объекта (например, материал, товары, услуги и труд) или доступ к вводимым ресурсам для эксплуатации объекта (например, труд, природный газ для электростанции). |

|

Технический риск |

Это относится к прикладным технологическим рискам на этапах строительства и торгового процесса. |

Существует несколько способов выявления последствий коммерческого риска:

- сценарий наихудшего случая - представляет собой наиболее катастрофический из возможных результатов. В простых транзакциях это может быть только сумма денег, которая теряется в общей массе таких сделок, тогда как в крупных важных бизнес-сделках она может включать деньги, имидж, доверие, капитал бренда и многое другое.

- волатильность — это измерение устойчивости любой переменной во времени. Наиболее распространенное использование волатильности в оценке коммерческого риска в случае акций. Волатильность фондовых рынков дает меру риска, связанного с этим.

- значение под риском - значение под риском, также известное как VAR, является математической моделью, используемой аналитиком для присвоения вероятностных значений возможным потерям. Это тесно связано с методом волатильности. Он также может быть использован для присвоения вероятностей диапазону потерь. Это дает нам прогноз транзакции в соответствии с моделью.

- исторические средние — это очень общий подход, при котором менеджеры идентифицируют аналогичные транзакции, совершенные на предприятии, его партнером или кем-либо на рынке. Менеджер предприятия пытается найти сходство в условиях и извлекает среднее значение результатов идентифицированных транзакций, чтобы получить представление о риске.

Коммерческие риски возникают из-за факторов, которые приведены далее:

- недостаток знаний о рынках;

- неспособность продукции изменяться в соответствии с требованиями внешнего рынка;

- более длительное время доставки в сравнении с налогами и пр.

Коммерческие риски существуют и на внутреннем, и на внешнем(международном) рынке. Но их влияние на международном рынке: больше, по сравнению с внутренним рынком. Изменения на международном рынке опасны и их трудно предвидеть. Пригодность и приемлемость продукта на международном рынке довольно сложно измерить. Вариации спроса и предложения более непредсказуемы. В этом случае большая часть коммерческого риска ложится на экспортеров. Экспортеры не могут переложить эти риски на профессиональных носителей риска, оплачивая страховую премию. Экспортер не знает об условиях на внешнем рынке как о внутреннем рынке. Большие расстояния для путешествий, а также затраты и время отличают международную торговлю от внутренней торговли. Если товары не продаются или цена реализации ниже ожидаемой из-за изменений спроса или предложения, экспортер должен вернуть товар, понеся дополнительные расходы на перевозку, или решит продать товар с убытком.

В международном на рынке, как и на внутреннем рынке, присутствие конкурентов влияет на спрос и условия предложения, а появление новых конкурентов еще больше подавляет рынок. Кроме того, местное производство может снизить цены. Введение заменителей для захвата рынка может отнять у экспортера долю на рынке.

Реализация товара на рынке зависит от не редко от:

- изменения валютных курсов (в случае перепродажи): изменения в местной валюте или иностранной валюте влияют на уровень цены. Если внутренняя валюта обесценивается, конкурентоспособность продавца повышается. Если иностранная валюта обесценивается, есть; значительное снижение конкурентоспособности продавца и наоборот.

- изменения в пошлинах или тарифных барьерах: изменения в пошлинах и создание тарифных барьеров нарушают даже устоявшийся рынок.

- изменения в транспортных расходах. Транспортные расходы, как правило, составляют большую часть стоимости цены, и поэтому любое изменение транспортных расходов влияет на конкурентное преимущество продавца.

Таким образом, коммерческие риски можно минимизировать, используя методы прогнозирования и внимательно следя за изменением условий ведения бизнеса в стране, в частности, а также следя за изменениями в экономике рынка. Торговцы должны быть готовы к тому, чтобы столкнуться с любой непредвиденной ситуацией, и эффективность управления коммерческими рисками заключается в правильном прогнозе и быстром реагировании на угрозу.

Основные методы определения степени риска

Уровень риска проекта должен быть определен в начале торгового цикла. В соответствии с Десятью золотыми правилами управления рисками, этот шаг важно выполнить в начале цикла, потому что именно тогда есть достаточно времени для устранения потенциальных рисков. Это также позволяет фирме поддерживать резерв риска для дальнейшего функционирования.

Определение риска может показаться нелегким делом, но часто плановые документы уже содержат информацию о предполагаемых рисках для торговли. Документы : общее описание плана торговли и ресурсные документы.

После выявления рисков необходимо определить приоритеты. Приоритет рисков определяется путем расчета вероятности риска и потенциального воздействия каждого риска. Риски с наибольшей вероятностью и воздействием являются рисками с наивысшим приоритетом. Риски, которые вряд ли проявятся или окажут значительное влияние, получают самый низкий приоритет.

Как только риски расставлены по приоритетам, их можно проанализировать. Анализ риска включает анализ потенциальных последствий актуализированного риска и поиск способов предотвращения возникновения такого риска. Этому может способствовать развитое программное обеспечение, которое существует для создания плана управления процессом торгового цикла, который включает анализ рисков. Последний шаг - ввести анализ рисков в реестр рисков.

Однако возникает вопрос – как же определить степень риска?

Вообще говоря, оценка риска - это объединенные усилия: 1. выявления и анализа потенциальных (будущих) событий, которые могут негативно повлиять на коммерческий процесс, активы и / или внешнюю бизнес-среду (то есть анализ риска); и 2. вынесение суждений «о переносимости риска на основе анализа риска» с учетом влияющих факторов (т. е. оценки риска). [1] [2] Проще говоря, оценка риска анализирует, что может пойти не так, какова вероятность того, что это может произойти, каковы потенциальные последствия и насколько допустим идентифицированный риск. [1] В рамках этого процесса итоговое определение риска может быть выражено количественно или качественно. Оценка риска играет неотъемлемую часть общей стратегии управления коммерческими рисками, которая после оценки риска пытается «ввести меры контроля для устранения или уменьшения» любых возможных связанных с риском последствий.

Быстрые технологические изменения, увеличение масштабов коммерческих комплексов, усиление системной интеграции, конкуренция на рынке и другие факторы, как было сказано ранее, увеличили коммерческий риск в последние несколько десятилетий [1]. Таким образом, оценки риска становятся все более важными для смягчения последствий убытков торговых предприятий и их банкротства, повышения безопасности и улучшения результатов. Оценка риска состоит из объективной оценки риска, при которой допущения и неопределенности четко рассматриваются и представляются для последующего урегулирования. Такая процедура включает в себя определение риска (что может произойти и почему), потенциальных последствий, вероятности возникновения, переносимости или приемлемости риска, а также путей снижения или уменьшения вероятности риска. [2] Оптимально, такая процедура также включает в себя документирование оценки риска и ее результатов, реализацию методов смягчения последствий и обзор оценки (или плана управления коммерческими рисками), а также обновления/динамичной адаптации при необходимости. [1] Иногда риски могут считаться приемлемыми, что означает, что риск «понимается и допускается ... обычно потому, что стоимость или сложность реализации эффективных контрмер для связанной уязвимости превышает ожидаемые потери» [9].

Отчасти сложность в управлении риском заключается в том, что обе величины, которыми занимается оценка риска - потенциальная потеря и вероятность возникновения - могут быть очень трудно измеримы. Вероятность ошибки при измерении этих двух понятий высока. Риск с большой потенциальной потерей и низкой вероятностью возникновения часто трактуется иначе, чем с низкой потенциальной потерей и высокой вероятностью возникновения. Теоретически, оба имеют почти одинаковый приоритет, но на практике такая оценка может быть очень сложна при столкновении с нехваткой ресурсов, особенно времени и информации, для проведения процесса управления коммерческими рисками.

Чтобы увидеть математический процесс управления коммерческими рисками, можно определить общий риск как сумму по отдельным рискам, которая может быть рассчитана как произведение потенциальных потерь и их вероятности. Финансовые решения, к коим относятся и коммерческие, такие как, например, страхование, выражают убытки в рублях - это просто словесное описание результата.

При количественной оценке риска можно использовать годовую ожидаемую потерю (ALE) для обоснования затрат на реализацию контрмер для защиты торгового процесса. Такой шаг может быть рассчитан путем умножения ожидаемой единственной потери (SLE), которая представляет собой потерю ценности на основе одного инцидента безопасности, с годовой частотой возникновения (ARO), которая является оценкой того, как часто угроза будет «успешной» и эксплуатировать уязвимость.

Однако полезность количественной оценки риска была поставлена под сомнение. А. В. Большов, А. Д. Хайруллина выразили обеспокоенность тем, что оценка риска имеет тенденцию быть чрезмерно количественной и редуцирующей. Например, они утверждают, что оценки рисков игнорируют качественные различия между рисками. Некоторые утверждают, что в оценках может отсутствовать важная не поддающаяся количественной оценке или недоступная информация. Кроме того, В. Э. Зайковский, Ю. И. Штогрина утверждают, что количественные подходы отвлекают внимание от предупредительных или профилактических мер. [11] Другие, такие как А. А. Кудрявцев, А. В. Радионов, считают, что риск-менеджеры — это не что иное, как «слепые пользователи» статистических инструментов и методов.

Процесс оценки риска может быть несколько неформальным на индивидуальном социальном уровне, при управлении экономическими и бытовыми рисками [13], [14] или сложным процессом на стратегическом корпоративном уровне. Однако в обоих случаях жизненно важна способность предвидеть будущие события и создавать эффективные стратегии по их смягчению, когда они считаются неприемлемыми.

На индивидуальном уровне простой процесс определения целей и рисков, взвешивания их важности и составления планов может быть всем необходимым. На стратегическом организационном уровне необходимы более сложные политики, определяющие приемлемые уровни риска, процедуры, которым необходимо следовать в организации, приоритеты и распределение ресурсов. На систематическом уровне руководство, связанное с торговым процессом, производит оценку уровня риска с помощью имеющейся экспертизы в рамках процесса планирования и создание систем, обеспечивающих выполнение необходимых действий по управлению оцененным коммерческим риском. На динамическом уровне непосредственно задействованный персонал может быть обязан решать непредвиденные проблемы в режиме реального времени. Тактические решения, принятые на этом уровне, должны быть пересмотрены после операции, чтобы обеспечить обратную связь об эффективности как запланированных процедур, так и решений, принятых в случае непредвиденных обстоятельств.

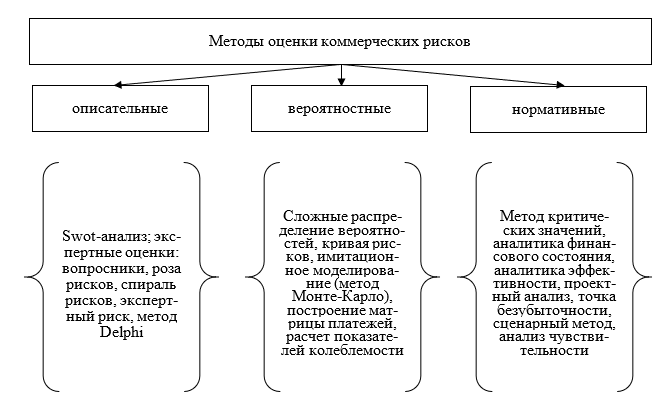

Рисунок 2 - Группы методов и подходов к оценке коммерческих рисков предприятия [составлено автором]

Первым шагом в оценке риска является установление контекста. Этот шаг ограничивает диапазон опасностей, которые необходимо учитывать. Затем следует выявление видимых и подразумеваемых опасностей, которые могут угрожать торговому процессу, и определение качественного характера потенциальных неблагоприятных последствий каждой опасности. Без потенциальных неблагоприятных последствий опасности нет. Также необходимо определить потенциальные стороны или активы, которые могут быть затронуты угрозой, и возможные последствия для них, если активируется опасность. Если последствия зависят от уровня, то есть от величины воздействия, должна быть установлена связь между объемом и серьезностью последствий, а риск зависит от вероятного объема, который может зависеть от концентрации или амплитуды и продолжительности или частоты воздействия. Это общий случай для многих опасностей для коммерческого процесса, где механизмом является убыточность продаж или повторяющееся снижение выручки, особенно когда эффект является кумулятивным.

Что касается других опасностей, последствия могут возникнуть или нет, а степень тяжести может быть крайне изменчивой, даже если условия торгового процесса одинаковы. Это типично для многих коммерческих опасностей, а также для большого диапазона прочих предпринимательских опасностей. Воздействие внутренней и внешней бизнес-среды может или не может привести к фактической потере/убыткам, и последствия такого влияния риска также могут быть переменными. В этих случаях должны быть сделаны оценки относительно вероятных последствий и связанной с ними вероятности возникновения.

В тех случаях, когда имеются статистические записи, они могут использоваться для оценки риска, но во многих случаях отсутствуют данные или недостаточно данных для их использования. В этом случае математические или экспериментальные модели могут предоставить полезную информацию.

Во время аварийного реагирования ситуация и опасности часто по своей природе менее предсказуемы, чем для запланированных действий (нелинейных). В целом, если ситуация и опасности предсказуемы (линейны), стандартные рабочие процедуры должны адекватно с ними справляться. В некоторых чрезвычайных ситуациях это также может иметь место, поскольку подготовленные и обученные ответные меры являются адекватными для управления ситуацией. В этих ситуациях оператор может управлять рисками без посторонней помощи или с помощью группы поддержки, которая подготовлена и готова вмешаться в кратчайшие сроки.

Другие чрезвычайные ситуации возникают в тех случаях, когда нет ранее запланированного протокола или когда привлекается внешняя группа для урегулирования ситуации, и они специально не подготовлены к существующему сценарию, но должны справиться с ним без неоправданной задержки. В этих случаях постоянная оценка риска вовлеченным персоналом может посоветовать соответствующие действия по снижению риска. [15] В

Том случае процедуру управления коммерческими рисками можно идентифицировать как непрерывную оценку риска в быстро меняющихся обстоятельствах коммерческого инцидента/процесса с целью осуществления мер контроля, необходимых для обеспечения приемлемого уровня безопасности всей торговли и коммерческого предприятия в целом.

Таким образом, динамическая оценка риска в комплексе с адаптивным управлением является заключительным этапом интегрированной системы управления безопасностью, которая может обеспечить надлежащий ответ при меняющихся обстоятельствах. Он опирается на опыт, обучение и непрерывное регулирование, включая эффективный анализ, чтобы проанализировать не только то, что пошло не так, но и то, что пошло не так, и почему, и поделиться этим с другими членами команды и персоналом, ответственным за оценку риска на уровне планирования деятельности всего предприятия.

Основные способы управления коммерческими рисками

Решения должны приниматься в управлении рисками: сохранять или страховать определенный риск; какие проекты по контролю за потерями следует предпринять; что является наиболее экономически эффективным средством снижения риска. Чтобы принять разумное решение, каждый риск должен быть идентифицирован и оценен с точки зрения его частоты и серьезности. Однако частоту и серьезность потерь можно только оценить, поэтому статистические/вероятностные методы широко используются в управлении рисками, включая теорию принятия решений.

Есть 2 ветви теории принятия решений. Описательная теория принятия решений использует опросы и эксперименты для изучения того, как люди действительно принимают решения. С другой стороны, теория предписывающих решений, которая используется в страховании, использует количественные статистические методы для поиска оптимальных решений, основанных на предпочтениях лица, принимающего решения. Результат имеет большую полезность, если он более желателен для лица, принимающего решения. Теория принятия решений стремится максимизировать ожидаемую полезность на основе начальных условий, имеющих отношение к решению, предпочтений лица, принимающего решение, конечных возможных результатов и вероятности каждого результата.

Возможные результаты называются состояниями природы. Существует 3 состояния: принятие решений в условиях определенности, принятие решений в условиях риска и принятие решений в условиях неопределенности. Принятие решений в условиях определенности основано на исходных данных и результатах, которые являются достаточно определенными. Принятие решений в условиях риска включает ситуации, когда результаты являются определенными, но вероятности - нет. Принятие решений в условиях неопределенности происходит, когда не известны ни результаты, ни их вероятности. Использование теории полезности при принятии решения о том, как управлять риском, зависит от индивидуальных предпочтений (полезности) для разных состояний неопределенности. Предпочтение индивида к различным состояниям неопределенности равнозначно его функции полезности.

Методы вероятности используются для расчета вероятности каждого результата, в результате чего получается матрица выплат. Решение, дающее наивысшую ожидаемую полезность, будет выбрано, когда требуется максимизация; когда минимизация желательна, будет выбрана самая низкая ожидаемая полезность. В коммерции выбирается решение, дающее наименьшую ожидаемую потерю полезности.

Анализ затрат и выгод широко используется торговым бизнесом, чтобы гарантировать, что дополнительный потраченный рубль принесет как минимум дополнительный рубль выгоды. Другими словами, предельные издержки никогда не должны превышать предельную стоимость. Во многих случаях, однако, затраты легче определить выгоды, так как выгоды должны быть спрогнозированы. Здесь теория принятия решений оценивает ожидаемую стоимость, основываясь на выплате каждого результата, умноженной на вероятность того, что это произойдет. Анализ затрат и выгод наиболее полезен, когда затраты известны и выгоды могут быть оценены достаточно хорошо.

Стратегия минимаксного «сожаления» стремится минимизировать максимум, который в торговом процессе сводит к минимуму максимальный убыток или сожаление. Следовательно, ее также можно назвать стратегией минимаксных потерь, поскольку потери обычно вызывают сожаление. Пари Паскаля является минимаксной стратегией.

При минимаксной стратегии основной задачей является определение максимального потенциального убытка, а не нахождение наибольшего ожидаемого значения, что лучше при определении того, следует ли предпринимать какие либо меры на уменьшение риска или где риск следует сохранить.

Есть 3 общих правила, чтобы определить, как управлять риском:

- определение, что максимальные потери возможны,

- рассмотреть вероятность потерь,

- определение, что переданный риск соответствует сформированному резерву.

Если риск переносится по доступной цене и потенциальная потеря велика, риск должен быть перенесен. Если риск не может быть перенесен, его следует избегать, или вероятность потери должна быть максимально уменьшена. Конечно, некоторые предприятия не могут позволить себе резервы, поэтому они сохраняют риск независимо от того, насколько велики возможные потери.

Вероятность потерь также определяет, следует ли сохранять или передавать риск или даже можно ли его перенести. Страхование обычно используется для защиты от больших потерь, которые вряд ли произойдут. Частые убытки обычно должны быть сохранены, смягчены или предотвращены, потому что страховые компании обычно не гарантируют вероятные убытки, потому что это нарушает основной принцип страхования, согласно которому нечастые крупные убытки немногих покрываются небольшими страховыми взносами многих. Кроме того, страховые компании должны будут взимать более высокие страховые взносы, потому что они не смогут зарабатывать деньги на инвестициях, если будут постоянно платить за частые убытки. Таким образом, даже если страховая компания покрывает частые убытки, премии, взимаемые за единицу времени, будут почти равны общим убыткам за этот период.

Что приводит к 3-му принципу управления рисками: фирма не должна формировать резервы, если их общая стоимость почти равна или даже превышает максимальный убыток. Типичным примером этого является автострахование.

В приведенном выше обсуждении подробно изложены стратегии, которые можно использовать в управлении рисками, если серьезность и частота потенциальных потерь известны или могут быть оценены. Кроме того, стоит установить средства контроля потерь или другие методы ограничения потерь. Тем не менее, поскольку деньги имеют временную стоимость, более точным является использование приведенной стоимости либо потенциальных потерь, либо стоимости проектов для принятия более эффективных решений. Текущая стоимость рассчитывается путем дисконтирования будущей стоимости по соответствующей процентной ставке, которая может быть процентной ставкой, которую компания платит за кредиты, или какой-либо другой соответствующей ставкой. Приведенную стоимость можно использовать для анализа того, какое страховое покрытие приобрести, исходя из размера франшизы, суммы покрытия и ожидаемого количества и размера убытков для застрахованных. Учет этих переменных позволяет страхователю минимизировать приведенную стоимость оттока денежных средств.

Бюджетирование коммерческого процесса заключается в определении того, какие процессы компания должна реализовывать. В управлении рисками бюджетирование используется для принятия решения об вложениях для контроля потерь. Распространенным методом в составлении бюджета является использование чистой приведенной стоимости проекта, равной сумме приведенных значений будущих поступлений денежных средств за вычетом стоимости оттока денежных средств, включая стоимость процесса. Если чистая приведенная стоимость является положительной, это означает, что будущие потоки денежных средств в компанию превышают будущие оттоки денежных средств, и проект является желательным; если чистая приведенная стоимость отрицательна, и такую деятельность следует избегать. Например, должен ли склад использовать оборудование для наблюдения или охрану, чтобы уменьшить потери? Если чистая приведенная стоимость использования оборудования для наблюдения положительна - это означает, что стоимость, техническое обслуживание и эксплуатация оборудования меньше, чем сумма, сэкономленная за счет сокращения прогнозируемых потерь, - и превышает чистую приведенную стоимость использования средств охраны, тогда наблюдение оборудование будет экономически эффективным решением.

Важно отметить, что эффективная информационная система позволяет коммерческому предприятию уменьшить влияние коммерческих рисков на весь торговый процесс. Информационная система управления рисками (RMIS) представляет собой компьютеризированную базу данных, в которой хранятся точные и доступные данные и алгоритмы управления рисками, которые позволят менеджеру по управлению рисками легко рассчитать различные методы для уменьшения потерь, рассчитать стоимость торгового процесса, рассчитать стоимость под риском и т. д. RMIS может хранить свойства предприятия и характеристики этих свойств, включая местоположение, занятость, вложения в процессы, риск потери и защиту, полисы страхования имущества, условия покрытия, записи журналов, журналы транспортных средств парка, включая даты покупки, историю претензий, и записи о техническом обслуживании, и так далее. В базе данных также могут храниться претензии с текущими записями об индивидуальном статусе претензий, например, находятся ли они на рассмотрении, поданы ли, в судебных разбирательствах, обжалованы или закрыты, исторические претензии, основа подверженности, например, платежная ведомость, количество транспортных средств парка. численность работников и т. д., а также страховые покрытия ответственности и условия покрытия. Претензии по компенсации работникам также могут храниться и анализироваться, включая количество претензий по географическому региону, тип травмы или части тела, классификацию должностей и идентификационный номер сотрудника. Большее количество претензий в одной географической области может указывать на то, что безопасность не применяется должным образом или что в этих корпоративных местах не соблюдаются руководящие указания по безопасности. Если многие претензии относятся к нескольким сотрудникам, это может указывать на мошенничество или если они работают на аналогичных должностях, это может указывать на необходимость принятия более строгих мер безопасности. Многие крупные компании самостоятельно страхуются за компенсацию работникам, но если бизнес решит купить страховку, страховые компании захотят увидеть результаты прошлых лет, что точно покажет RIMS. Процедуры управления рисками также могут храниться в интрасети, к которой менеджеры и сотрудники могут получить доступ к конкретной информации в своей области. На веб-сайте также могут храниться формы, которые необходимо подписать в ходе работы.

Таким образом, подведем краткие выводы к главе исследования. Успешные бизнес-стратегии основаны на балансе рисков с ожидаемой доходностью для оптимизации прибыли. Независимо от того, является ли фирма частью многонациональной корпорации или небольшого местного предприятия, внедрение методов управления коммерческими рисками в структуру бизнеса может предотвратить финансовые затруднения и максимизировать доход. Лучшие методы управления рисками, которые были обозначены выше, могут быть внедрены в организации и не требуют рассмотрения в каждом конкретном случае.

Коммерческие риски предприятия АО Агентство «Роспечать» и их анализ

Технико-экономическая характеристика предприятия АО Агентство «Роспечать»

Агентство «Роспечать» предлагает своим клиентам максимально широкий спектр услуг в сфере подписки, в том числе корпоративную подписку по Москве для юридических лиц, интернет-подписку, услуги оптово-розничного распространения, маркетинга и рекламы, логистики, экспедирования и таможни. Агентство «Роспечать» является единственным предприятием на российском рынке распространения печати, которое предлагает уникальный по широте возможностей и по масштабу территориального охвата комплекс услуг для издателей.

Агентством «Роспечать» была сформирована крупнейшая в Российской Федерации региональная сеть розничного распространения периодики. Сеть насчитывает более 2000 торговых точек в 17 регионах страны: Краснодарский и Ставропольский край, Брянская, Владимирская, Иркутская, Калужская, Московская, Нижегородская, Ростовская, Рязанская, Самарская и Тульская области, городах - Воронеж, Екатеринбург, Москва, Новосибирск, Пенза, Санкт-Петербург.

Компания издает подписной каталог «Газеты. Журналы», включающий в себя более 5 тыс. наименований российской и иностранной печатной продукции, а также ряд сопутствующих каталогов. Подписные каталоги Агентства «Роспечать» распространяются более чем в 40 тыс. почтовых отделений России, а также в СНГ и странах Балтии.

Агентством «Роспечать» также разработана уникальная программа продвижения издания в единой розничной сети. Методики централизованного управления позволяют проводить эффективные акции по продвижению изданий, а также дают возможность собирать подробную и выверенную информацию непосредственно на местах и таким образом получать наиболее оперативные и достоверные данные, на основе которых проводится маркетинговый анализ.

Агентство «Роспечать» располагает современными экспедиционными технологиями, а также имеет в распоряжении собственный парк автомобилей. Обширные возможности логистики и полный пакет экспедиционных услуг, включая обработку печати на зарубежных автоматизированных линиях и оформление необходимой документации созданым на базе Агенства собственным таможенным постом, делают «Роспечать» единственным предприятием, предоставляющим уникальный по широте составляющих элементов комплекс услуг в этой сфере.

Представители топ-менеджмента АО Агентство «Роспечать» неоднократно становились лауреатами премии «Медиа-менеджер России» в номинации «Отраслевые партнеры». В 2010 и 2012 годах АО Агентство «Роспечать» становилась лауреатом ежегодной премии «Компания года» по версии издания «Компания».

Предприятие показывает 100 летнее непрерывное развитие.

1918г.- учреждение президиумом ВЦИК агентства по распространению и экспедированию всех выходящих в Советской России печатных изданий «Центропечать»

1919г. – организация при всех почтово-телеграфных учреждениях России как розничной продажи газет и книг, так и распространения печатной продукции по подписке.

1930 г. – создание в рамках Газетно-почтового управления Всесоюзного объединения «Союзпечать» - централизованного и широко разветвленного аппарата распространения и экспедирования печати.

1932 г. –выделение «Союзпечати» как самостоятельное Центральное управление по распространению печати – ЦУРП.

1937 г.- передача ЦУРПу в непосредственное подчинение и через местные органы «Союзпечати» всех газетно-журнальных почтамтов и экспедиций, находящихся ранее в ведении почтового управления.

1963 г. – создание подписного и розничного агентств по распространению печати.

1964 г. – выдача разрешения «Союзпечати» на использование часть прибыли подведомственных предприятий на приобретение производственного оборудования, средств механизации и строительство производственных зданий.

1987 г. – объединение подписного и розничного агентств в одну организацию - центральное рознично-подписное агентство «Союзпечать» ( ЦРПА).

1994 г.- создание на базе ЦРПА «Союзпечать» новой структуры ОАО Агентство «Роспечать» ,в соответствии с государственной программой приватизации, ЦРПА «Союзпечать» было акционировано.

2002 г. – кардинальная смена стратегии развития компании. Активное расширение регионального присутствия в сфере розничной торговли печатными изданиями и создание единой сети распространения печатной продукции.

2003г. – старт кампании по приобретению розничных сетей.

2012г. –Агентство «Роспечать» один из самых крупных игроков на рынке распространения периодической печати, владелец более 2000 киосков в 17 регионах страны.

Таблица 2

Динамика технико-экономических показателей АО Агентство «Роспечать»

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|---|---|---|---|---|---|---|---|---|

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Выручка |

2 750 803 |

3 424 286 |

2 868 946 |

673 483 |

-555 340 |

24,48 |

-16,22 |

4,29 |

|

Себестоимость |

2 133 669 |

2 989 031 |

2 474 516 |

855 362 |

-514 515 |

40,09 |

-17,21 |

15,97 |

|

Валовая прибыль (убыток) |

617 134 |

435 255 |

394 430 |

-181 879 |

-40 825 |

-29,47 |

-9,38 |

-36,09 |

|

Рентабельность продукции, % |

28,92 |

14,56 |

15,94 |

-14,36 |

-12,98 |

-49,65 |

9,46 |

-44,89 |

|

Рентабельность продаж, % |

22,43 |

12,71 |

13,75 |

-9,72 |

-8,69 |

-43,34 |

8,16 |

-38,72 |

|

Материалоемкость |

0,51 |

0,51 |

0,5 |

0 |

-0,01 |

0,87 |

-3,47 |

-2,63 |

|

Затраты на рубль продаж |

0,78 |

0,87 |

0,86 |

0,1 |

0,09 |

12,54 |

-1,19 |

11,2 |

|

Численность персонала |

334 |

325 |

318 |

-9 |

-7 |

-2,69 |

-2,15 |

-4,79 |

|

Производительность труда,тыс. руб. |

4 982,23 |

5 811,24 |

5 162,93 |

829,01 |

-648,31 |

16,64 |

-11,16 |

3,63 |

|

Фондоотдача |

- |

33,16 |

29,65 |

- |

- |

- |

- |

- |

|

Фондоемкость |

- |

0,03 |

0,03 |

- |

- |

- |

- |

- |

[составлено автором]

Сумма выручки АО Агентство «Роспечать» равна 2 750 803 тыс. руб. в 2015 г. В целом в течение периода исследования значение показателя увеличилось и достигло 2 868 946 тыс. руб. в 2017 г. (прирост 4,29%). Увеличение объема сбыта свидетельствует о способности предприятия действовать эффективно даже в условиях жесткой конкуренции рыночной экономики. При условии сохранения стабильного положительного уровня валовой маржи чистый доход АО Агентство «Роспечать» будет увеличиваться. Темп прироста себестоимости товаров, работ, услуг АО Агентство «Роспечать» (115,97%) был выше темпа роста выручки (104,29%) в 2015 – 2017 гг. Это говорит о снижении эффективности текущего направления деятельности АО Агентство «Роспечать».

Общая сумма валовой прибыли АО Агентство «Роспечать» составляет 394 430 тыс. руб. на конец периода исследования против 617 134 в 2015 г. Значение показателя является положительным, а значит, у АО Агентство «Роспечать» остаются средства для осуществления прочих расходов, а именно расходов на управление, на сбыт, на обслуживание привлеченных заемных средств.

Политика управления операционными расходами была качественной, ведь у АО Агентство «Роспечать» на каждый рубль продаж приходится 0,1375 рублей прибыли от продаж в 2017 г. Наблюдается снижение эффективности работы управленцев в течение 2015-2017 гг., ведь значение операционной маржи сократилось на 8,69%.

Показатель материалоемкости демонстрирует снижаение в течение 2015-2017 гг., а значит происходит повышение эффективности производственных процессов.

Если в 2015 г. каждый сотрудник создал 4 982,23 тыс. руб. добавочной стоимости, то в 2017 г. - уже 5 162,93 тыс. руб. Такая динамика свидетельствует о повышении эффективности работы персонала.

Каждый привлеченный рубль, вложенный в основные средства АО Агентство «Роспечать», позволил АО Агентство «Роспечать» реализовать 29,65 рублей товаров и услуг. Снижение на 3,5 говорит о проблемах в сфере управления основными средствами предприятия.

Таблица 3

Динамика показателей ликвидности АО Агентство «Роспечать»

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Коэффициент текущей ликвидности |

1 |

1,18 |

1,08 |

0,18 |

-0,1 |

0,08 |

|

Коэффициент быстрой ликвидности |

0,98 |

1,14 |

1,05 |

0,17 |

-0,09 |

0,07 |

|

Коэффициент абсолютной ликвидности |

0,26 |

0,25 |

0,01 |

-0,01 |

-0,23 |

-0,25 |

[составлено автором]

АО Агентство «Роспечать» демонстрирует проблемную платежеспособность в краткосрочной перспективе, на что указывают данные за 2017 г.

Таблица 4

Определение типа финансовой устойчивости АО Агентство «Роспечать», тыс. руб.

|

Показатели |

2015 |

2016 |

2017 |

|

Собственный капитал и резервы предприятия |

1 055 804 |

1 097 062 |

1 097 611 |

|

Внеоборотные активы (первый раздел баланса) |

1 220 602 |

1 503 999 |

1 560 857 |

|

Наличие собственных оборотных средств (стр. 1 – стр. 2) |

-164 798 |

-406 937 |

-463 246 |

|

Долгосрочные кредиты и прочие долгосрочные обязательства |

158 119 |

608 459 |

551 340 |

|

Наличие собственных и долгосрочных средств для формирования запасов и затрат |

-6 679 |

201 522 |

88 094 |

|

Краткосрочные кредиты и прочие текущие обязательства |

1 826 724 |

1 145 786 |

1 161 326 |

|

Общая величина основных источников средств для формирования запасов (стр. 5 + стр. 6) |

1 820 045 |

1 347 308 |

1 249 420 |

|

Общая величина запасов |

35 565 |

38 695 |

32 039 |

|

Излишек (+), недостаток (-) собственных оборотных средств (стр. 3 – стр. 8) |

-200 363 |

-445 632 |

-495 285 |

|

Излишек (+), недостаток (-) собственных оборотных средств и долгосрочных заемных средств для формирования запасов (стр. 5 – стр. 8) |

-42 244 |

162 827 |

56 055 |

|

Излишек (+), недостаток (-) общей величины основных источников средств для формирования запасов (стр. 7 – стр. 8) |

1 784 480 |

1 308 613 |

1 217 381 |

|

Тип финансовой устойчивости |

Проблемное состояние |

Удовлетворительная устойчивость |

Удовлетворительная устойчивость |

[составлено автором]

АО Агентство «Роспечать» характеризуется удовлетворительной устойчивостью в 2017 г. Необходимо привлечь еще 495 285 тыс. руб. собственных оборотных средств, чтобы обеспечить бесперебойную ежедневную деятельность.

Таблица 5

Показатели деловой активности АО Агентство «Роспечать» (показатели оборачиваемости)

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

|

|

2016 |

2017 |

2017/ 2016 |

|

|

Оборачиваемость собственного капитала |

3,18 |

2,61 |

-0,57 |

|

Оборачиваемость активов, коэффициент трансформации |

1,16 |

1,01 |

-0,15 |

|

Фондоотдача |

33,16 |

29,65 |

-3,5 |

|

Коэффициент оборачиваемости оборотных средств (обороты) |

2,16 |

2,21 |

0,05 |

|

Период одного оборота оборотных средств (дней) |

166,49 |

162,92 |

-3,57 |

|

Коэффициент оборачиваемости запасов (обороты) |

80,5 |

69,97 |

-10,53 |

|

Период одного оборота запасов (дней) |

4,47 |

5,15 |

0,67 |

|

Коэффициент оборачиваемости дебиторской задолженности (обороты) |

3,52 |

2,68 |

-0,83 |

|

Период погашения дебиторской задолженности (дней) |

102,39 |

134,23 |

31,84 |

|

Коэффициент оборачиваемости кредиторской задолженности (обороты) |

2,41 |

2,5 |

0,09 |

|

Период погашения кредиторской задолженности (дней) |

149,29 |

144,09 |

-5,21 |

|

Период производственного цикла (дней) |

4,47 |

5,15 |

0,67 |

|

Период операционного цикла (дней) |

106,86 |

139,37 |

32,51 |

|

Период финансового цикла (дней) |

-42,43 |

-4,71 |

37,72 |

[составлено автором]

Период операционного цикла АО Агентство «Роспечать» составил около 139,37 дней. Это период, в течение которого основные оборотные активы проходят полный цикл от денежной формы обратно в денежную форму. Рост показателя на 32,51 дней говорит об уменьшении эффективности сбытового процесса АО Агентство «Роспечать».

В отличие от операционного цикла, финансовый учитывает еще и период, в течение которого происходит погашение кредиторской задолженности. Длительность периода составила -4,71 дней. Период финансового цикла ниже нуля является индикатором возможных проблем с платежеспособностью.

Таблица 6

Динамика показателей рентабельности (убыточности) АО Агентство «Роспечать»

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

|

|

2016 |

2017 |

2017/ 2016 |

|

|

Рентабельность (пассивов) активов, % |

1,53 |

0,02 |

-1,51 |

|

Рентабельность собственного капитала, % |

4,17 |

0,05 |

-4,12 |

|

Рентабельность производственных фондов, % |

32 |

0,42 |

-31,59 |

|

Рентабельность реализованной продукции по прибыли от продаж, % |

0,7 |

1,11 |

0,4 |

|

Рентабельность реализованной продукции по чистой прибыли, % |

1,31 |

0,02 |

-1,29 |

|

Коэффициент реинвестирования, % |

91,82 |

100 |

8,18 |

|

Коэффициент устойчивости экономического роста, % |

3,76 |

0,05 |

-3,71 |

[составлено автором]

Каждый рубль, направленный в активы АО Агентство «Роспечать», позволил заработать 0,0002 рублей чистой прибыли в 2017 г. Низкое значение показателя говорит о том, что в целом предприятие действовало неэффективно.

Таблица 7

Показатели движения персонала АО Агентство «Роспечать»

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Коэффициент общего оборота |

0,06 |

0,03 |

0,02 |

-0,03 |

-0,01 |

-51,32 |

-20,51 |

-61,3 |

|

Коэффициент оборота по выбытию |

0,06 |

0,03 |

0,02 |

-0,03 |

-0,01 |

-51,32 |

-20,51 |

-61,3 |

|

Коэффициент текучести кадров |

0,01 |

0 |

0 |

-0,01 |

0 |

-100 |

- |

-100 |

[составлено автором]

Происходит одновременное сокращение суммы продаж (с учетом инфляции) и численности сотрудников, однако первый показатель делает это быстрее, что указывает на снижение эффективности управления персоналом.

Таблица 8

Показатели эффективности управления мотивацией и персоналом АО Агентство «Роспечать»

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Производительность труда, тыс. руб. |

4982,2 |

5811,2 |

5162,9 |

829,01 |

-648,3 |

16,64 |

-11,1 |

3,63 |

|

Рентабельность расходов на оплату труда, % |

27,38 |

13,38 |

0,18 |

-14 |

-13,2 |

-51,13 |

-98,67 |

-99,35 |

|

Зарплатоотдача |

6,04 |

5,62 |

5,31 |

-0,42 |

-0,32 |

-6,9 |

-5,65 |

-12,16 |

|

Зарплатоемкость |

0,1 |

0,1 |

0,11 |

-0 |

0,01 |

-2,07 |

9,97 |

7,7 |

[составлено автором]

Если в 2 015 г. каждый сотрудник создал 4 982,23 тыс. руб. добавочной стоимости, то в 2 017 г. - уже 5 162,93 тыс. руб. Зарплатоотдача также снижается, что подтверждает вывод о низкой эффективности управления мотивацией, персоналом и расходами на оплату труда. Зарплатоемкость на конец периода выросла по сравнению с началом периода исследования, что указывает на снижение эффективности мотивационной политики. Стоит обратить внимание на еще один аспект. в течение периода 2015-2 017 гг. производительность труда выросла на 3,63%, в то время как средняя заработная плата оставалась стабильной.

Таким образом, экономическое положение внутренней бизнес-среды АО Агентство «Роспечать» неудовлетворительное, что снижает уверенность в бесперебойной ежедневной деятельности.

Анализ рисков на АО Агентство «Роспечать»

Произведем оценку вероятности банкротства предприятия.

Таблица 9

Пятифакторная модель Альтмана

|

Показатели |

Год |

||

|

2015 |

2016 |

2017 |

|

|

Оборотный капитал к сумме активов предприятия |

-0 |

0,07 |

0,03 |

|

Соотношение нераспределенной прибыли к сумме активов |

0,3 |

0,33 |

0,34 |

|

Прибыль до уплаты налогов к сумме активов |

0,03 |

0,02 |

0 |

|

Отношение собственного капитала к задолженности |

0,53 |

0,63 |

0,64 |

|

Отношение выручки к сумме активов |

0,9 |

1,2 |

1,02 |

|

Z = |

1,45 |

1,84 |

1,59 |

[составлено автором]

В 2017 г. значение показателя Z составляет 0,717*0,03+0,847*0,34+3,107*0+0,42*0,64 +0,995*1,02=1,59. Вероятность, что АО Агентство «Роспечать» обанкротится, составляет 50 %.

Таблица 10

Модель Романа Лиса

|

Показатели |

Год |

||

|

2015 |

2016 |

2017 |

|

|

Оборотный капитал к сумме активов предприятия |

-0 |

0,07 |

0,03 |

|

Прибыль от продаж к сумме активов |

0,02 |

0,01 |

0,01 |

|

Чистая прибыль к сумме активов |

0,02 |

0,02 |

0 |

|

Отношение собственного капитала к задолженности |

0,53 |

0,63 |

0,64 |

|

Z = |

0 |

0,01 |

0 |

[составлено автором]

Значение показателя Z модели Лиса составляет 0,063*0,03+ 0,092*0,01+0,057*0+0,001*0,64 =0. В 2017 г. вероятность банкротства АО Агентство «Роспечать» высокая.

Таблица 11

Модель прогноза риска банкротства, разработанная учеными Государственной экономической академии (г. Иркутск)

|

Показатели |

Год |

||

|---|---|---|---|

|

2015 |

2016 |

2017 |

|

|

Доля оборотного капитала в общей сумме активов |

-0 |

0,07 |

0,03 |

|

Чистая прибыль к собственному капиталу |

0,07 |

0,04 |

0 |

|

Отношение выручки к сумме активов |

0,9 |

1,2 |

1,02 |

|

Чистая прибыль к суммарным расходам |

0,03 |

0,01 |

0 |

|

Z = |

0,12 |

0,71 |

0,32 |

[составлено автором]

Z модели ИГЭА равен 8,38*0,03+0+ 0,054*1,02+ 0,63*0=0,32. Вероятность банкротства средняя (35%-50%).

Таблица 12

Модель Спрингейта

|

Показатели |

Год |

||

|

2015 |

2016 |

2017 |

|

|

Доля оборотного капитала в общей сумме активов |

-0 |

0,07 |

0,03 |

|

Операционная прибыль (EBIT) в общей стоимости активов |

0,04 |

0,04 |

0,03 |

|

Операционная прибыль (EBIT) в краткосрочной задолженности |

0,07 |

0,09 |

0,07 |

|

Отношение выручки к сумме активов |

0,9 |

1,2 |

1,02 |

|

Z = |

0,54 |

0,73 |

0,57 |

[составлено автором]

Z Спрингейта составляет 1,03*0,03 +3,07*0,03 +0,66*0,07 +0,4*1,02=0,57 Вероятность банкротства АО Агентство «Роспечать» в 2017 г. высокая.

На фоне санации крупнейших банков России, страновые риски нашей страны заметно увеличились. По итогам 2017 года этот риск России составил 150.04 п., прибавив почти 18 п. Пока это еще далеко до максимумов 2016 г., но подъем неуверенности заметен.

В 2017 г. максимальное значение CDS находилось на уровне в 184,73 п., а минимальное – 131.88 Таким образом, напряженность на банковском рынке страны заставила некоторых засомневаться в кредитоспособности России. Пока резкий рост кредитно-дефолтного свопа никак не отразился на курсе рубля, но если он продолжит идти вверх, то российская валюта вынуждена будет отреагировать. В этом случае даже стабильная нефть может не помочь.

Наиболее серьезными для региона являются политические, законодательные и криминальные риски. В то же время экономические, социальные и финансовые риски в Москве и других регионах присутствия фирмы не высоки.

Российская экономика в этом году перешла к росту. Это понимает западный бизнес, поэтому ему интересен российский рынок. При этом многие говорят: «Мы поняли, что просто продавать из-за санкций не получится, придется стать российскими производителями». В качестве пилотной площадки инвесторы часто рассматривают Москвы. В городе, расположенном на перекрестке основных европейских путей, удобная логистика, незамерзающий порт. Ключевой инструмент привлечения инвестиций в область — режим особой экономический зоны, при котором издержки инвестора значительно сокращаются (технополис).

К тому же в области инвестиционное законодательство — одно из самых передовых в России. Возможно, в ближайшие годы это станет основой для привлечения инвесторов в регион.

Относительно стихийных бедствий и их влияния на развитие предприятия возможно предположить повторение следующего. Пожары и смог превратились в стихийное бедствие. Из-за неблагоприятной обстановки пострадали все хозяйства региона.

Основные риски косвенного воздействия внешней среды и их проявления представлены в таблице далее.

Таблица 13

Внешние факторы коммерческого риска

|

Риски |

Фактор/причина риска |

Влияние на предприятие (возможное проявление угрозы) |

Мероприятия по управлению риском |

|---|---|---|---|

|

Экономические риски |

изменения процентных ставок по кредитам, введение ограничений на колебание валютного курса, изменения в темпах инфляции по сравнению с прогнозируемыми, изменение доходности альтернативных вариантов инвестирования, например, доходности по государственным корпоративным ценным бумагам |

Затянувшаяся глобальная страновая рецессия, стресс на финансовом рынке закрывает доступ к финансам, снижает клиентскую базу, растущий внешний долг региона снижает покупательскую активность; дальнейшее давление обменных курсов снижает выручку предприятия в связи с ростом себестоимости; ограничения кредитных ресурсов и растущие необслуживаемые кредиты повышают барьеры внешнего финансирования |

Автоматизация процесса прогнозирования и планирования, повышение качества кадровой политики, обучение, постоянное исследование, страхование |

|

Торговые риски |

Государственная нестабильность Налогообложение Возможность утраты права собственности, Общая нестабильность банковской системы |

Вероятность роста барьеров вхождения на новые рынки, отсутствие необходимых объемов финансирования влечет неспособность быстрой адаптации фирмы к изменяющимся внешним условиям функционирования |

Страхование, создание резервных фондов дополнительного финансирования |

|

Конкурентные риски |

Появление большого количества конкурентов; Наличие конкурентных преимуществ у других издательств. |

Угроза потери доли рынка, угроза снижения цены приводит к уменьшению дохода, прибыли, рентабельности; рост затрат в связи с необходимостью дифференциации и роста качества |

Дифференциация, повышение качества; дополнительный сервис |

|

Стихийные бедствия |

Неблагоприятная экологическая обстановка, снижающая эффективность бизнеса |

Проявляется в изменении спроса под влиянием снижения деловой активности или расходов населения, росте цен на материалы и оборудование, в появлении альтернативных предложений на рынке, в увеличении совокупных расходов предприятия т.д. |

Принятие |

В целом можно сказать, что наиболее пагубными вариантами риска для предприятия в качественной оценке внешних рисков могут считаться политические и конкурентные. Предприятию необходимо проводить активную деятельность по нивелированию их значений и влияния на операционное функционирование.

Таблица 14

Внутренние факторы, влияющие на степень коммерческого риска

|

Фактор |

Фактор/причина риска |

Влияние на предприятие (возможное проявление угрозы) |

Мероприятия по управлению риском |

|---|---|---|---|

|

финансовые |

коэффициент автономии имеет неудовлетворительное значение коэффициент текущей (общей) ликвидности не укладывается в нормативное значение; недостаточная рентабельность активов; значительная отрицательная динамика рентабельности продаж; коэффициент покрытия инвестиций ниже нормы; значительное падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки |

Обеспеченность собственными оборотными средствами имеет крайне неудовлетворительное значение, что приводит к неплатежеспособности предприятия; коэффициент абсолютной ликвидности существенно ниже нормального значения и будет далее снижаться |

Снизить размер краткосрочной кредиторской задолженности (в частности, за счет привлечения долгосрочных заимствований). Снизить долю менее ликвидных активов (внеоборотных, запасов, дебиторской задолженности), переведя их в более ликвидные – денежные средства на расчетном счете или в краткосрочных депозитах. Увеличить выручку от продажи товаров, продукции, работ, услуг Сократить дебиторскую задолженность |

|

операционные |

низкий бюджет на рекламу; высокая текучесть кадров; недостаточно инновационных продуктов в ассортименте услуг |

отсутствие роста клиентской базы; снижение среднего чека по имеющимся покупателям; выход из строя оборудования; |

проведение текущего обслуживания оборудования формирование партнерских отношений с вспомогательными производствами, которым можно передать производство на аутсорсинг в случае критической ситуации разработка бонусных программ расширение меню за счет введения новых продуктов |

|

стратегические |

падение спроса на услуги кейтеринга вследствие ухудшения экономической ситуации выход на рынок новых игроков / ужесточение конкуренции |

приводит к потере клиентской базы, снижению узнаваемости, уменьшению выручки и снижению прибыли предприятия |

повышение активности обработки рынка отделом продаж снижение затрат за счет передачи ряда бизнес-процессов на аутсорсинг (вплоть до производственных) формирование пула лояльных клиентов ввод новых продуктов разработка активной рекламной компании метод снижения (уменьшения стоимости риска) |

|

потеря деловой репутации |

ошибки производственного персонала; возрастание количества жалоб и претензий к организации. |

приводит к потере клиентской базы, снижению узнаваемости, уменьшению выручки и снижению прибыли предприятия |

проведение постоянного мониторинга качества производимой продукции и услуг получение обратной связи от клиентов периодическое повышение квалификации персонала (обучение) уменьшение(снижение) риска |

|

кражи |

Разбой, грабеж сотрудниками или внешними лицами |

Возрастание расходов, обращение на деятельность фирмы правоохранительных и других уполномоченных органов, дезорганизация бизнес-процессов, снижение прибыли |

Страхование; повышение эффективности кадровой политики в аспектах подбора и проверки на профессиональную и психологическую пригодность |

|

ситуация пожара |

Пожар в помещениях с риском порчи имущества либо смерти сотрудников, других посторонних людей |

Контроль работы систем пожаротушения и техники безопасности; контроль и инструктаж сотрудников; проведение тренировочных «тревог» |

[составлено автором]

Таким образом, мы сформировали пул возможных проблем и их качественных последствий для предприятия, следует оценить их влияние и определить пути их уменьшения.

Пути совершенствования системы способов минимизации рисков

Представление карты рисков предприятия АО Агентство «Роспечать» и определение путей уменьшения их влияния

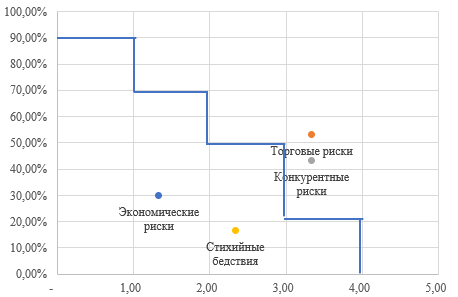

Сведем и подготовим опросный лист по внешнему воздействию бизнес-среды, покажем данные в таблице ниже.

Таблица 15

Опросный лист для экспертов по внешним рискам

|

Риски |

Оценка экспертов |

Средняя оценка |

Рейтинг |

|||

|

1-ый |

2-ой |

3-ий |

||||

|

Экономические риски |

Вероятность наступления, % |

30 |

30 |

30 |

0,30 |

0,40 |

|

Тяжесть последствий (баллы) |

1 |

2 |

1 |

1,33 |

||

|

Торговые риски |

Вероятность наступления, % |

60 |

50 |

50 |

0,53 |

1,78 |

|

Тяжесть последствий (баллы) |

4 |

3 |

3 |

3,33 |

||

|

Конкурентные риски |

Вероятность наступления, % |

40 |

40 |

50 |

0,43 |

1,44 |

|

Тяжесть последствий (баллы) |

3 |

3 |

4 |

3,33 |

||

|

Стихийные бедствия |

Вероятность наступления, % |

20 |

20 |

10 |

0,17 |

0,39 |

|

Тяжесть последствий (баллы) |

3 |

2 |

2 |

2,33 |

||

[составлено автором]

Составим карту рисков и отметим на ней особо важные и необходимые для контроля зоны.

Рисунок 3 - Карта внешних рисков[составлено автором]

В целом можно сказать, что наиболее пагубными вариантами риска для предприятия в качественной оценке внешних рисков могут считаться торговые и конкурентные.

Таблица 16

Опросный лист для экспертов по внутренним коммерческим рискам

|

Риски |

Оценка экспертов |

Средняя оценка |

Рейтинг |

|||

|---|---|---|---|---|---|---|

|

1-ый |

2-ой |

3-ий |

||||

|

Финансовые риски |

Вероятность наступления, % |

60 |

70 |

80 |

0,70 |

3,03 |

|

Тяжесть последствий (баллы) |

4 |

4 |

5 |

4,33 |

||

|

Операционные риски |

Вероятность наступления, % |

40 |

30 |

40 |

0,37 |

0,73 |

|

Тяжесть последствий (баллы) |

2 |

2 |

2 |

2,00 |

||

|

Стратегические риски |

Вероятность наступления, % |

50 |

60 |

60 |

0,57 |

1,51 |

|

Тяжесть последствий (баллы) |

3 |

2 |

3 |

2,67 |

||

|

Риски потери деловой репутации |

Вероятность наступления, % |

40 |

50 |

40 |

0,43 |

1,01 |

|

Тяжесть последствий (баллы) |

2 |

2 |

3 |

2,33 |

||

|

Риски пожара |

Вероятность наступления, % |

40 |

20 |

30 |

0,30 |

0,40 |

|

Тяжесть последствий (баллы) |

2 |

1 |

1 |

1,33 |

||

|

Риски кражи |

Вероятность наступления, % |

40 |

30 |

30 |

0,33 |

0,67 |

|

Тяжесть последствий (баллы) |

2 |

2 |

2 |

2,00 |

||

[составлено автором]

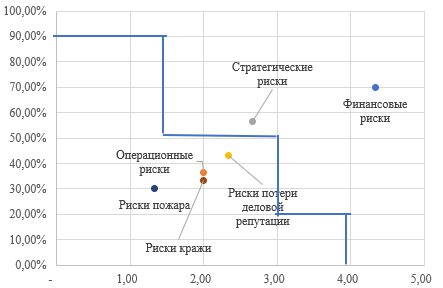

На основании полученных данных построим карту внутренних коммерческих рисков функционирования исследуемого предприятия (рисунок ниже).

Рисунок 4 – Карта внутренних рисков предприятия[составлено автором]

Таким образом, наиболее существенным воздействием на предприятие обладают финансовая и стратегическая группы коммерческих рисков, следовательно, фирме необходимо формировать пул мероприятий по выходу из кризисной ситуации и оздоровительным мерам.

Оценка социально-экономической эффективности проектного мероприятия по снижению влияния коммерческих рисков на предприятии АО Агентство «Роспечать»

Итак, для целей оздоровления предприятия и снижения коммерческих рисков предприятию автор рекомендует стратегию диверсификации. Не секрет, что на сегодняшний день традиционное издательское дело весьма не просто конкурирует с электронными ресурсами, поэтому предприятию следует расширить границы рынка предоставления своих услуг путем диверсификации ассортимента, в частности путем поддержки собственного электронного ресурса (сайта по чтению электронных книг и журналов, а также онлайн-чтения).

Возможности такого электронного ресурса безграничны:

- доступность к необходимой информации;

- ввод данных об имеющемся публицистическом сопровождении;

- поиск по ключевым словам в названии, оглавлении, тексте;

- просмотр оглавлений и текстов на электронных носителях (ПК, планшетах, телефонах, иных гаджетах).

- ведение статистики поиска и просмотра книг;

- запоминание и интеллектуальная подборка изданий для пользователей;

- онлайн-прослушивание понравившихся изданий.

Электронные публикации в отличие от традиционных бумажных носителей имеют ряд преимуществ:

- электронный документ может использоваться одновременно несколькими пользователями в одно и тоже время, в наличии постоянный доступ.

- коллекции электронных документов занимают намного меньше по объему место, чем их традиционные виды.

Стоимость одной книги (ее просмотр или прослушивание) варьируется от типа и категории, ее пользовательского спроса. Средняя цена – 250 руб./кн. плюс дополнительные услуги по размещению баннерной рекламы на сайте (от партнеров) – 70 тыс. руб. за баннер/мес.

Таблица 17

Расчет выручки за календарный год для предприятия

|

Наименование товара |

Количество продаж |

Годовая выручка, тыс. руб. |

|---|---|---|

|

Продажа книг |

До 1500 шт. в месяц. |

4500 |

|

Предоставление возможностей баннерной рекламы |

От 1 ед. в месяц |

840 |

|

Сумма всего, тыс. руб. |

5340 |

[составлено автором]

Таким образом, экономический эффект может в потенциале составить 3540 тыс. руб. в год от содержания сайта-библиотеки.

Каковы могут быть начальные инвестиции: сервер – 5000 тыс. руб.; компьютерное оборудование – 1000 тыс. руб.

Рассчитаем эффективность.

Таблица 18

Систематизация операционных расходов, тыс. руб.

|

Элемент расходов |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|

Расходы на персонал |

2 080 |

2 080 |

2 080 |

2 080 |

2 080 |

|

Амортизационные отчисления |

600 |

600 |

600 |

600 |

600 |

|

Финансовые расходы |

694 |

694 |

694 |

||

|

Маркетинговые расходы |

250 |

250 |

250 |

250 |

250 |

|

Прочие расходы |

1 155 |

1 155 |

1 155 |

1 155 |

1 155 |

|

Всего |

4 779 |

4 779 |

4 779 |

4 085 |

4 085 |

[составлено автором]

Объем операционных расходов составит около 4 085 тыс. руб. в конце периода планирования.

Таблица 19

Финансовые результаты в рамках предложенного мероприятия, тыс. руб.

|

Показатель |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|

Экономический эффект |

5 340 |

5 340 |

5 340 |

5 340 |

5 340 |

|

Общая сумма расходов |

4 779 |

4 779 |

4 779 |

4 085 |

4 085 |

|

Финансовый результат до налогообложения |

561 |

561 |

561 |

1 255 |

1 255 |

|

Налог на прибыль организации |

112,2 |

112,2 |

112,2 |

251 |

251 |

|

Чистая прибыль в рамках мероприятия |

448,8 |

448,8 |

448,8 |

1 004 |

1 004 |

[составлено автором]

Положительное значение объема чистой прибыли на конец периода планирования в размере 1 004 тыс. руб. говорит о том, что предложенное мероприятие является потенциально эффективным.

Таблица 20

Оценка инвестиционной привлекательности мероприятия, тыс. руб.

|

Показатель |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

Всего |

|

Отток средств |

|||||||

|

Начальные расходы |

6 700 |

- |

- |

- |

- |

- |

- |

|

Всего |

6 700 |

- |

- |

- |

- |

- |

- |

|

Приток средств |

|||||||

|

Чистая прибыль |

- |

448,8 |

448,8 |

448,8 |

1 004 |

1 004 |

- |

|

Амортизация |

- |

600 |

600 |

600 |

600 |

600 |

- |

|

Остаточная стоимость основных средств и нематериальных активов |

- |

- |

- |

- |

- |

3 600 |

- |

|

Всего |

0 |

1048,8 |

1048,8 |

1048,8 |

1 604 |

5 204 |

- |

|

Чистый денежный поток |

-6 700 |

1048,8 |

1048,8 |

1048,8 |

1 604 |

5 204 |

- |

|

Чистый денежный поток, i=4 |

1 |

0,96 |

0,92 |

0,89 |

0,85 |

0,82 |

- |

|

Дисконтированный денежный поток |

-6 700 |

1006,85 |

964,9 |

933,43 |

1363,4 |

4267,28 |

1835,86 |

[составлено автором]

Положительное значение показателя чистой приведенной стоимости (NPV) в размере 1835,86 тыс. руб. четко указывает на высокую инвестиционную привлекательность и экономическую эффективность проекта. Индекс рентабельности равен: PI = ((-6700) + 1006,85 + 964,9 + 933,43 + 1363,4 + 4267,28. 1006,85 + 964,9 + 933,43 + 1363,4 + 4267,28) : -6 700 = 1,27.

Окупаемость предложенного проекта составляет около: 4год и 207,97 дней.

Подытожим, что предложенное мероприятие целесообразно реализовать на практике, так как показатели эффективности являются значительными. Так сумма чистого дисконтированного потока составляет 1835,86 тыс. руб., а рентабельность вложений в течение периода планирования достигнет 127 %, что позволит на 27% снизить показатели ущерба от стратегических и финансовых коммерческих рисков, например, с целью формирования резервов на покрытие убытков от основной коммерческой деятельности.

ЗАКЛЮЧЕНИЕ

Чтобы правильно снизить риск, менеджер предприятия должен знать, как эффективно управлять им. Невозможность установить опасность может привести к тому, что предприятие сойдет с рельсов довольно быстро. Управление рисками — это процесс, который начинается с момента создания предприятия и осуществляется на протяжении всего жизненного цикла торгового процесса.

Управление рисками — это не просто понимание и знание того, когда могут возникнуть риски. Управление также планирует их и создает постоянный процесс для постоянного снижения риска. Опытный менеджер предприятия понимает, что коммерческий риск — это всегда элемент, который нужно учитывать, но это не должно быть сюрпризом. Благодаря тщательной идентификации, оценке и планированию фактор риска должным образом смягчается, и торговый процесс успешно развивается.