Сущность нормирования труда на ПАО «Машиностроительный завод»

Содержание:

ВВЕДЕНИЕ

В последнее время все больше внимания стало уделяться кадровому ресурсу организации и его управлению. Основным элементом системы управления персоналом является нормирование труда сотрудников. Данный процесс преследует следующие цели: максимально эффективно использовать трудовой потенциал работников, определить количественные и профессиональные требования к кадровому составу, оптимизировать рабочий процесс.

Актуальность темы исследования связана с ужесточением конкуренции на рынке и всех его сегментах, что поднимает вопрос о способах снижения издержек особенно остро. Установление норм и нормативов труда на предприятии позволяет снизить трудовые затраты и использовать рабочее время сотрудников наиболее рационально. Нормирование труда – это процесс определения необходимых временных затрат и установка соотношения между такими затратами, численностью работников и оплатой труда за выполненную работу.

Характеристика использованной литературы. Основная масса источников, которые были использованы для написания данной курсовой работы, опубликованы в последние 3-4 года. На этом основании стоит считать указанную в работе информацию достоверной, современной и актуальной.

Теме нормирования труда посвящено немало научных работ отечественных и иностранных исследователей, в числе которых: Генкин Б.М., Рофе А.И., Виничук, Т.Г., Федорова Н.В. и другие. Все авторы, чьи труды указаны в списке использованной литературы, являются заслуженными экспертами в сфере экономики труда.

Автор, на труды которого в данной исследовательской работе сделано наибольшее количество ссылок, – заслуженный деятель науки РФ, доктор экономических наук, профессор, заведующий кафедрой “’Экономика и социология труда” Санкт-Петербургского государственного инженерно-экономического университета.

Целью исследования является проведение анализа и оценки состояния нормирования труда на предприятии ПАО «Машиностроительный завод», на примере работников сборочного цеха, а также выработка рекомендаций по совершенствованию данного процесса с целью достижения конкурентных преимуществ для предприятия.

Задачи:

рассмотреть теоретические основы нормирования труда;

изучить экономическую деятельность предприятия ПАО «Машиностроительный завод», его основные финансовые показатели и трудовые ресурсы;

сделать анализ настоящего состояния нормирования труда на предприятии ПАО «Машиностроительный завод»;

выработать практические рекомендации по совершенствованию системы нормирования труда на исследуемом предприятии.

Объект исследования - ПАО «Машиностроительный завод» (ПАО «МСЗ»).

Предмет исследования – существующая система нормирования труда на ПАО «Машиностроительный завод» (ПАО «МСЗ»).

Прикладная значимость исследования определяется в том, что результаты исследования могут быть использованы руководством организации при выработке новых норм и нормативов труда для рабочих сборочного цеха.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НОРМИРОВАНИЯ ТРУДА

1.1. Сущность нормирования труда

Универсальным измерителем количества труда, затраченного на выполнение той или иной работы, является рабочее время. Поэтому нормы труда устанавливаются путем определения количества рабочего времени, необходимого для выполнения определенной работы, или объема работы, который должен быть выполнен в единицу времени.

Законодательные основы регулирования вопросов нормирования труда нашли свое отражение в главе 22 Трудового кодекса РФ.

В понятие нормирования труда входят два элемента: нормы и нормативы.

Под нормой понимается количество времени, необходимого для выполнения определенного объема работ, под нормативом — количество времени, необходимого для выполнения отдельных элементов производственного или трудового процесса.[1]

Статья 160 ТК РФ выделяет такие нормы труда, как нормы выработки, времени, обслуживания.[2]

Положение по нормированию труда среди норм и нормативов выделяет норму времени, норму выработки, норму обслуживания, норму численности, норматив численности[3].

Необходимо подробно рассмотреть эти показатели:

- Норма времени — это величина затрат рабочего времени, установленная для выполнения единицы работы работником или группой работников (в частности, бригадой) соответствующей квалификации в определенных организационно-технических условиях.

Норму времени (Нвр) в целом можно представить как:

Hвр = Tз +Tв + Tоб + Tотл + Tпт + Tпз[4], (1.1)

а норму штучного времени как:

Tш = Tз + Tв + Tоб + Tотл + Tпт[5], (1.2)

где: Tз – основное время; Tв – вспомогательное время; Tоб – время обслуживания рабочего места; Tотл – время на отдых и личные надобности работников; Tпт – время перерывов по оргтехпричинам (регламентировано); Tпз – подготовительно-заключительное время.

- Норма выработки — это установленный объем работы (количество единиц продукции), который работник или группа работников (в частности, бригада) соответствующей квалификации обязаны выполнить (изготовить, перевезти и т.д.) в единицу рабочего времени в определенных организационно-технических условиях. Норма выработки является величиной производной от нормы времени и определяется делением рабочего времени исполнителей нормируемой работы за учетный период (час, рабочий день, смену, месяц) на норму времени.

Норма выработки рассчитывается, как:

Нвыр =Тд / Нв[6], (1.3)

где: Нвыр – норма выработки, ед.; Тд – длительность смены, ч.; Нв – установленная норма времени на единицу продукции, час.

- Норма обслуживания — это количество производственных объектов (единиц оборудования, рабочих мест и т.д.), которые работник или группа работников (в частности, бригада) соответствующей квалификации обязаны обслужить в течение единицы рабочего времени в определенных организационно-технических условиях. Эти нормы предназначаются для нормирования труда работников, занятых обслуживанием оборудования, производственных площадей, рабочих мест, для лиц, обслуживающих ЭВМ, и для уборщиц.

Норму обслуживания можно найти следующим способом:

Ноб = Тд /Tоб [7], (1.4)

где: Ноб – норма обслуживания, ед.; Тд – длительность смены; Tоб – установленная норма времени на обслуживание единицы оборудования, ч.

- Норма численности — это установленная численность работников определенного профессионально-квалификационного состава, необходимая для выполнения конкретных производственных, управленческих функций или объемов работ в определенных организационно-технических условиях.[8] По нормам численности определяются затраты труда по профессиям, специальностям, группам или видам работ, отдельным функциям, в целом по предприятию, их структурным подразделениям.

Норма численности измеряется в количество человек и может быть определена на основе нормы времени:

Нч = (То / Фп) х Кн [9], (1.5)

где: Нч - норма численности работников, чел.;

Нр - норма времени на одну 1-ю операцию (работу), чел. или чел.-мин.;

То – общие затраты времени за год на объем работ, выполняемых работниками;

Фп – плановый нормативный фонд рабочего времени одного работника за год;

Кн – коэффициент, учитывающий планируемые невыходы работников во время неоплачиваемого отпуска, болезни и т.п., определяемый по формуле:

Кн = 1 + Вр / (Фсум * Чср)[10], (1.6)

где: Вр – суммарное время, не отработанное из-за невыходов работников учреждения за расчетный период времени;

Фсум – нормативный фонд рабочего времени одного работника за расчетный период времени;

Чср – среднесписочная численность всех работников учреждения (включая работников, занимающих должности служащих, для которых в ходе данного расчета актуализируются нормы численности) за расчетный период времени (два предшествующих года).

- Норматив численности — заранее установленная расчетная величина, представляющая собой количество работников, которых можно содержать для обслуживания того или иного объекта или выполнения определенного объема работ (то есть устанавливается на основе норм обслуживания).[11]

Единые нормы труда разрабатываются на работы, выполняемые по одинаковой технологии в аналогичных условиях производства в одной или в ряде отраслей, и являются обязательными к применению на всех предприятиях при нормировании труда работников на соответствующих видах работ. Единые нормы утверждаются на определенный срок.

Нормы труда определяются по нормативным материалам, к которым относятся нормативы по труду.[12]

Нормативы по труду — это регламентированные значения (величины) затрат труда (времени) на выполнение отдельных элементов (комплексов) работ, обслуживание единицы оборудования, рабочего места, бригады, структурного подразделения и т.д., а также численности работников, необходимых для выполнения производственных, управленческих функций или объема работ, принятого за единицу измерения, в зависимости от конкретных организационно-технических условий и факторов производства.[13]

Нормативные материалы для нормирования труда служат базой для расчета обоснованных норм затрат труда и должны отвечать следующим основным требованиям:[14]

- соответствовать современному уровню техники и технологии, организации производства и труда;

- учитывать в максимальной степени влияние технико-технологических, организационных, экономических и психофизиологических факторов;

- обеспечивать высокое качество устанавливаемых норм труда, оптимальный уровень напряженности (интенсивности) труда;

- соответствовать требуемому уровню точности;

- быть удобными для расчета по ним затрат труда на предприятиях (в учреждении, организации) и определения трудоемкости работ;

- обеспечивать возможность использования их в автоматизированных системах и персональных электронно-вычислительных машинах для сбора и обработки информации, разработки норм труда.

Степень дифференциации или укрупнения норм определяется конкретными условиями организации производства и труда.[15]

По сфере применения нормативные материалы для нормирования труда подразделяются на межотраслевые, отраслевые (ведомственные, профессиональные) и местные[16]

Срок действия временных норм, как правило, составляет:[17]

- 3 месяца, если нормы разработаны непосредственно на предприятии, в учреждении, организации;

- не более 6 месяцев, если нормы разработаны вышестоящей организацией;

- не более одного года, если нормы разработаны министерством (ведомством).

В любом случае, нормы труда должны быть обоснованы с технической, экономической, организационной, психофизиологической и социальной стороны. С экономической стороны нормы должны быть эффективны с точки зрения минимизации затрат труда, с психофизиологической — должны обеспечивать сохранение здоровья работников, с социальной стороны должны устанавливаться нормы, в выполнении которых заинтересованы работники, с технической стороны нормы должны соответствовать уровню техники и технологии, организации производства и труда[18]

1.2. Функции, задачи и принципы нормирования труда

Основными функциями нормирования труда являются:[19]

- научная организация труда и производства на предприятии;

- распределение сотрудников по труду;

- планирование производства;

- оценка и анализ трудовой деятельности отдельных работников и коллективов.

Нормирование труда включает:[20]

- изучение и анализ условий труда и производственных возможностей на каждом рабочем месте;

- изучение и анализ производственного опыта для устранения недостатков, выявления резервов и отражения передового опыта в нормах труда;

- проектирование рационального состава, способа и последовательности выполнения элементов процесса труда с учетом технических, организационных, экономических, физиологических и социальных факторов;

- становление и внедрение норм труда;

- систематический анализ выполнения норм труда и пересмотр устаревших (неэффективных) норм[21].

Основные задачи нормирования труда состоят в том, чтобы обосновать необходимую и достаточную величину затрат рабочего времени на единицу продукции в конкретных условиях; проектировать рациональные методы труда; систематически анализировать выполнение норм труда для вскрытия резервов производства; постоянно анализировать выполнение норм труда для вскрытия резервов производства; постоянно изучать, обобщать и распространять производственный опыт, пересматривать нормы затрат труда по мере изменения условий труда.[22] Решение этих задач позволит облегчить труд работников, повысить производительность труда и увеличить объем производства.

Нормирование труда является основой научной организации труда. С помощью методов, применяемых в нормировании труда, выделяются потери и непроизводительные затраты рабочего времени.[23] Путем изучения трудовых движений вырабатываются самые экономные, производительные и наименее утомляющие приемы работы. Это способствует росту производительности труда. Дальнейшее совершенствование организации труда невозможно без улучшения его нормирования.

Также нормирование труда является основой организации заработной платы. Установление норм труда преследует цель гарантировать обществу определенную производительность труда, а работнику определенный уровень заработной платы. По выполнению норм труда оценивается трудовая деятельность каждого работника и оплачивается его труд. Без нормирования труда невозможна реализация экономического закона распределения по труду.[24]

Нормирование труда является важным средством организации производства. Организация производства есть управление процессом производства материальных благ, т.е. налаживание взаимодействия между рабочей силой и средствами производства для достижения максимального экономического эффекта в конкретных условиях. Через организацию труда проявляется влияние нормирования труда на организацию производства.[25]

В основу нормирования труда должны быть положены следующие принципы:[26]

- научная обоснованность норм труда;

- равная напряженность норм труда на одинаковых работах в идентичных условиях;

- сохранение основной производительной силы общества – трудящихся;

- участие трудящихся в установлении норм труда.

Норма труда выступает не только как величина необходимых затрат рабочего времени, но и как выражение трудовых обязанностей каждого участника производства[27].

1.3 Методы нормирования затрат труда и качество норм труда

Рост производительности труда является непременным условием подъема благосостояния народа, создания материальных и культурных благ для трудящихся. Установление объективной величины затрат рабочего времени для конкретных условий осуществляются различными методами нормирования.

Более совершенный метод нормирования труда обеспечит более высокое качество норм труда, т.е. высокую степень вероятности того, что установленная величина затрат труда действительно необходима и достаточна.

Существуют следующие методы нормирования труда.[28]

1. Суммарный метод нормирования труда устанавливает затраты рабочего времени в целом на единицу продукции конкретного рабочего процесса без анализа последнего. Способ выполнения работы определяется работником. Разновидностями суммарного метода являются опытный и опытно-статистический методы.

2. Опытный метод. Эксперт знакомится с рабочим местом, средствами и условиями труда и интуитивно, на основе своих субъективных впечатлений и предшествующего опыта, определяет норму труда. Установленная норма труда не является средней величиной, а лишь частным значением возможных затрат рабочего времени. Ее обоснованность, соответствие условиям рабочего места целиком зависят от опыта эксперта. Этот метод не в состоянии обеспечить одинаковую напряженность норм. Кроме того, он отражает только прошлый опыт. Практика показывает, что нормы труда, установленные опытным интуитивным методом, как правило, низкого качества. Об этом свидетельствует значительное перевыполнение таких норм большинством рабочих.[29]

3. Опытно-статистический метод. Нормы труда устанавливают на основе фактических данных о производительности труда за прошедший период. Данный метод не анализирует нормируемый рабочий процесс, способы организации труда и работ, не учитывает технический прогресс и передовой опыт. [30]Поэтому нормы труда, установленные этим методом, включают все недостатки, которые имели место в организации труда и производства в прошлом и отразились в фактических показателях производительности труда. [31]Таким образом, опытно-статистические нормы имеют неустранимый недостаток: они всегда фиксируют пройденный этап, обращены в прошлое и поэтому не могут быть мобилизующей силой, стимулирующей дальнейшее совершенствование процессов труда и рост производительности труда. Применение таких норм должно быть ограничено.

4. Аналитический метод нормирования труда назван так потому, что применяет анализ как метод исследования процесса труда. Аналитический метод нормирования труда устанавливает затраты рабочего времени на единицу продукции конкретного рабочего процесса не в целом, а по видам затрат рабочего времени для каждой составляющей его части: операции, приема, движения. [32]Аналитический метод имеет две разновидности – научное и техническое нормирование труда.

Научное нормирование труда есть метод установления необходимых затрат рабочего времени на производство единицы продукции, учитывающий природные, технические, организационные, экономические, физиологические, психологические и социальные факторы труда, т.е. всю совокупность факторов, влияющих на производительную силу труда в конкретных условиях.[33]

Техническое нормирование труда есть метод установления необходимых затрат рабочего времени на производство единицы продукции, учитывающий природные, технические и организационные факторы производительности труда в конкретных условиях и частично физиологический фактор (утомляемость рабочего); является первым этапом научного нормирования труда и приближается к нему по мере возрастания числа учитываемых факторов. Нормы труда, установленные методом технического нормирования, называют технически обоснованными нормами труда. Они менее совершенны, чем научно обоснованные нормы труда, установленные методом научного нормирования, так как учитывают только часть тех факторов, которые необходимо принимать во внимание при установлении норм труда.[34]

Аналитический метод нормирования является самым эффективным и обоснованным. Применение данного метода позволяет глубоко и всесторонне изучить процесс труда и установить технически и научно обоснованные нормы труда, объективно отражающие необходимые и достаточные затраты рабочего времени в конкретных условиях[35].

Вывод по главе 1

Итак, на основании вышерассмотренного теоретического материала, можно сделать вывод о том, что нормирование труда – совокупность норм и нормативов, направленных на установление необходимых затрат и результатов труда. Норматив – основа для определения нормы. Вопросы нормирования труда регулируются Трудовым кодексом РФ (22 главой).

Далее в работе были рассмотрены основные функции и методы нормирования труда. Что касается функций нормирования труда, то к ним можно отнести: планирование производства; оценку и анализ трудовой деятельности, и распределение сотрудников; организацию труда на предприятии.

В свою очередь, к основным методам нормирования труда относятся:

- суммарный метод нормирования труда;

- опытный метод нормирования труда;

- опытно-статистический метод нормирования труда;

- аналитический метод нормирования труда.

ГЛАВА 2. АНАЛИЗ НОРМИРОВАНИЯ ТРУДА РАБОТНИКОВ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ПАО «МАШИНОСТРОИТЕЛЬНЫЙ ЗАВОД»

2.1. Организационно-хозяйственная характеристика ПАО «Машиностроительный завод»

ПАО «Машиностроительный завод» (ПАО «МСЗ», «Элемаш») – предприятие по производству топлива для АЭС, расположен в городе Электросталь Московской области России.

Юридический адрес: 144001, Российская Федерация, Московская область, г. Электросталь, ул. К. Маркса, 12.[36]

Публичное акционерное общество «Машиностроительный завод» - одно из крупнейших промышленных предприятий страны. ПАО «МСЗ» входит в структуру Топливной компании «ТВЭЛ» Госкорпорации «Росатом» и является одним из ведущих мировых производителей и поставщиков ядерного топлива для атомных электростанций. Кроме того, предприятие выпускает топливо для исследовательских реакторов и реакторных установок судов морского флота.

Ядерное топливо, произведенное на электростальском «Машиностроительном заводе» обеспечивает работу АЭС не только в России но и в Армении, Венгрии, Германии, Нидерландах, Индии, Китая, Словакии, Украины, Финляндии, Чехии, Швейцарии, Швеции, Великобритании. В настоящее время продукция ПАО "МСЗ", эксплуатируется в коммерческих реакторах, то есть в каждом восьмом реакторе в мире. Кроме того, предприятие выпускает тепловыделяющие сборки для реакторных установок морского флота РФ, осуществляет производство ядерного топлива для исследовательских реакторов, изготовление специальной тары для перевозки ядерного топлива, выпуск нестандартного оборудования и оснастки.

Сложное и наукоемкое производство требует особой надежности. Поэтому завод первым в отрасли и одним из первых в России сертифицировал свою систему менеджмента качества на соответствие международному стандарту ИСО 9000. Благодаря высокопрофессиональному коллективу, особому вниманию к вопросам менеджмента качества и экологии, непрерывному совершенствованию технологических процессов и обновлению оборудования, завод занимает лидирующие позиции на рынке ядерного топлива и расширяет свой экспортный потенциал.

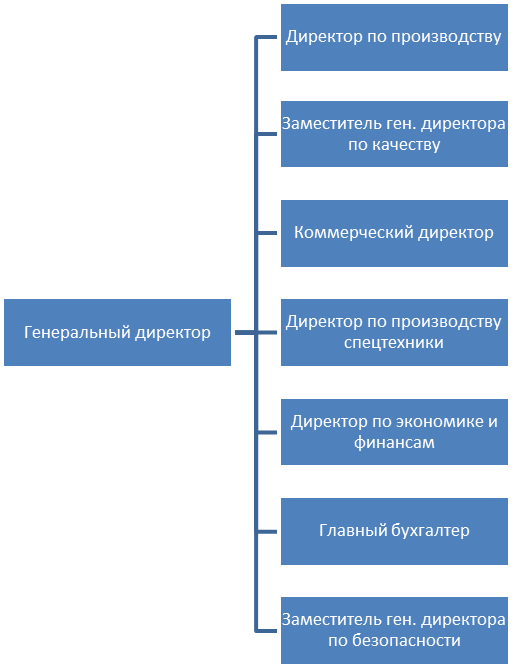

Организационную структуру предприятия можно увидеть на рисунке 1.

Рисунок 1. Организационная структура ПАО "МСЗ"

Источник: данный рисунок составлен по материалам официального сайта ПАО «МЗС»[37]

Данная схема, изображенная на рисунке 1, показывает высшее звено административного ресурса предприятия. В ведении каждого из управленцев располагается соответствующий отдел со своими функциональными обязанностями. Кроме этого, существуют автономные отделы, напрямую подчиняющиеся генеральному директору, например, юридический отдел, отдел кадров.

Что касается всех финансовых показателей деятельности ПАО «МСЗ», то они отображены в приложении 1 “Отчет о финансовых результатах за 2016 год”. Основные показатели представлены в таблице 1.

Таблица 1

Основные показатели деятельности ПАО «МСЗ»

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

|

Выручка от продаж (без учета НДС) |

15 065 |

19 843 |

21 883 |

|

Валовая прибыль |

4 587 |

7 228 |

8 761 |

|

Прибыль / (убыток) от продаж |

2 621 |

5 109 |

6 529 |

|

Налог на прибыль (начисленный) |

462 |

1 144 |

1 578 |

|

Налог на прибыль (уплаченный) |

616 |

578 |

2 460 |

|

Чистая прибыль |

2 226 |

5 105 |

6 265 |

|

Производительность труда |

3 559 |

4 696 |

5 196 |

|

EBITDA (прибыль от операционной деятельности до вычета процентов, резервов, налогов и амортизации) |

3 326 |

6 178 |

7 547 |

|

Чистые активы |

27 433 |

32 929 |

39 991 |

Источник: данная таблица составлена по материалам официального сайта ПАО «МСЗ»[38].

Основными факторами, которые повлияли на увеличение прибыли (валовой, чистой) в 2016 году по сравнению с 2015 годом являются увеличение объемов реализации и структурные изменения в себестоимости реализованной продукции, работ и услуг.

В настоящее время на ПАО «МСЗ» сформирован кадровый состав (по количественным и профессиональным характеристикам), обеспечивающий выпуск конкурентоспособной на мировом рынке продукции. Действующие подходы в области управления персоналом – взаимосвязь экономических, организационных и социальных методов, обеспечивающих эффективность трудовой деятельности в соответствии с требованиями производства.

Работа в Обществе носит постоянный характер, поэтому трудовые отношения с персоналом всех категорий (руководители, специалисты, рабочие) оформлены в соответствии с законодательством Российской Федерации путем заключения трудовых договоров;[39] другие договоры о найме не применяются.

На ПАО «МСЗ» разработаны специальные программы, утвержден комплекс локальных нормативных актов по труду и вопросам управления персоналом. Все действия по реализации социальной и кадровой политики строятся в соответствии с законодательством РФ, социальной и кадровой политикой Госкорпорации «Росатом», АО «ТВЭЛ» с соблюдением принципов социального партнерства.

В 2016 году в Обществе:

- в рамках процесса гармонизации Единой унифицированной системы оплаты труда внесены изменения в «Положение по оплате труда ПАО «МСЗ» в соответствии с изменениями Методических рекомендаций по внедрению и гармонизации Единой унифицированной системы оплаты труда в организациях Госкорпорации «Росатом»;

- начата работа по проведению специальной оценки условий труда. Разработан и введен в действие ЛНА по установлению гарантий и компенсаций за работу во вредных и (или) опасных условиях труда с учетом соблюдения требований Федерального закона от 28.12.2013 № 421-ФЗ[40];

- продолжена реорганизация организационных структур подразделений предприятия в рамках снижения количества уровней управления;

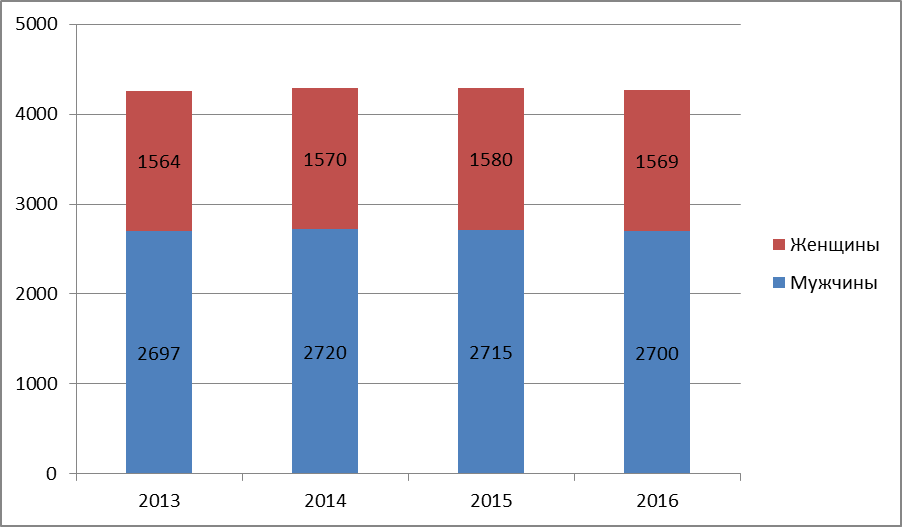

- На 31.12.2016 года в 57 структурных подразделениях Общества списочная численность составила 4 269 человек. Из них рабочих – 2 600 человека, руководителей – 406 человек, специалистов и служащих – 1 263 человека.

Структура состава персонала по полу показана на рисунке 2.

Рисунок 2.Состав персонала по полу

Источник: данный рисунок составлен по материалам официального сайта ПАО “МЗС»[41]

Данная диаграмма показывает, что численность сотрудников в 2016 году относительно 2015 года незначительно сократилась, а соотношение женщин к мужчинам на предприятии осталось на прежнем уровне и приближается к значению один к двум.

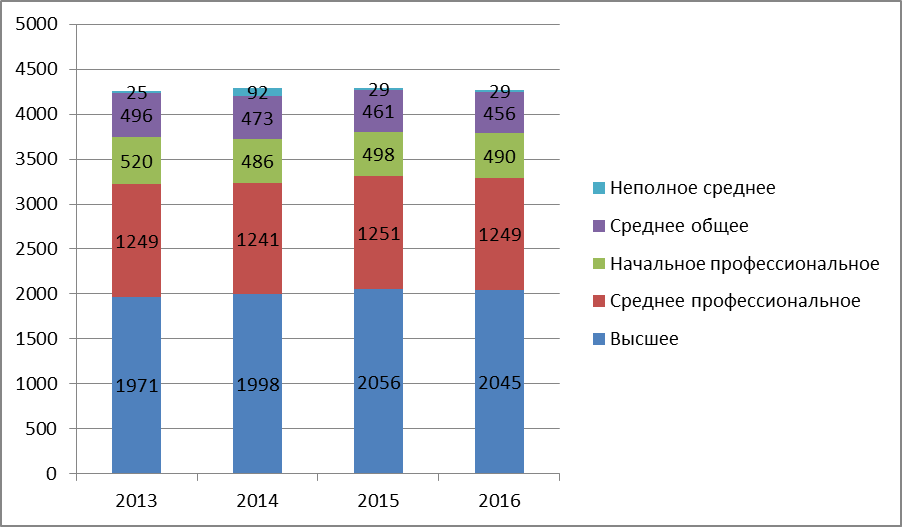

Большинство сотрудников предприятия имеют высшее и среднее профессиональное образование. Меньшее количество сотрудников являются студентами университетов и колледжей. Детальное распределение штата по

возрасту показано на рисунке 3.

Рисунок 3. Состав персонала по уровню образования

Источник: данный рисунок составлен по материалам официального сайта ПАО «МЗС»[42]

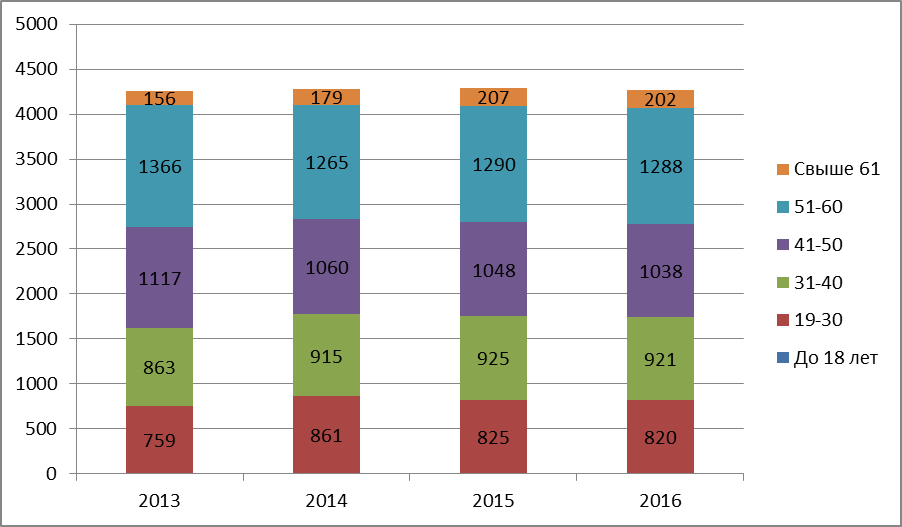

Доля молодых специалистов (до 35 лет) на производстве ПАО «МСЗ» с каждым годов растёт. Если в 2013 году 38 от общего числа сотрудников, то в 2016 году доля молодых сотрудников составила уже 40.

Структура рабочего штата по возрасту приведена на рисунке 4.

Рисунок 4. Состав персонала по возрасту

Источник: данный рисунок составлен по материалам официального сайта ПАО “МЗС»[43]

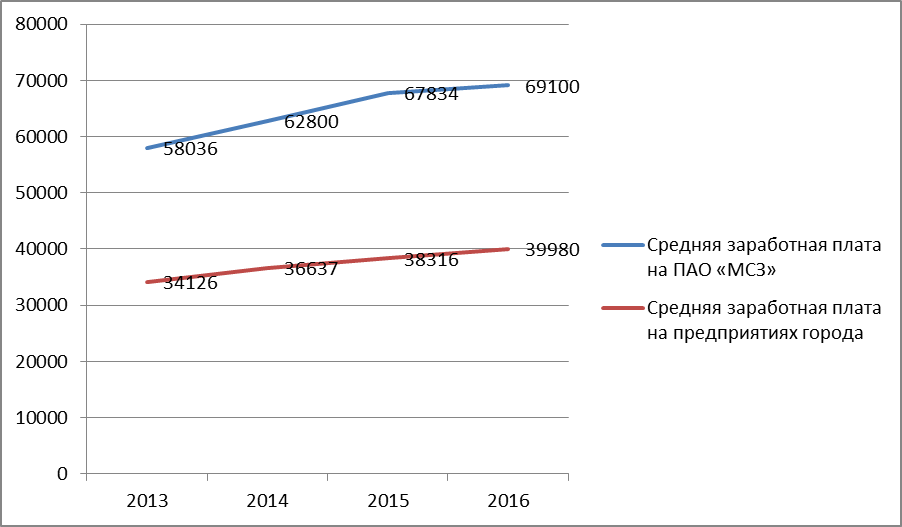

В 2016 году рост средней заработной платы (СЗП) по сравнению с предыдущим годом по Обществу составил 2 %. В 2017 году было запланировано увеличение СЗП не менее чем на индекс инфляции по прогнозу Минэкономразвития. Подробный анализ динамики заработной платы сотрудников показан на рисунке 5.

Рисунок 5. Динамика роста средней заработной платы за 2013-2016 гг.

Источник: данный рисунок составлен по материалам официального сайта ПАО «МЗС»[44]

Соотношение базовых окладов (тарифных ставок) у мужчин и женщин, работающих в Обществе – 1/1 для всех категорий сотрудников.

2.2. Организация нормирования труда на ПАО «Машиностроительный завод»

На предприятии ПАО «Машиностроительный завод» вопросами нормирования труда занимаются отдел кадров и бухгалтерия. В их обязанности входят следующие функции:[45]

- осуществление работы по совершенствованию и нормированию труда;

- осуществление разработки проектов штатов, рабочих по рабочим местам и профессиям, согласно действующим нормативам численности, норм обслуживания;

- проведение работ по аттестации и рационализации рабочих мест, совмещение профессий и должностей, расширению зон обслуживания;

- разработка и внедрение ТОН на все виды работ;

- анализ степени обоснованности и напряженности норм, проведение работ по улучшению их качества;

Непосредственно самим нормированием занимается инженер по нормированию труда. Квалификационные требования для инженера по нормированию включают: высшее профессиональное (экономическое или техническое образование) и стаж работы в должности инженера по организации и нормированию труда не менее 3-х лет.

Инженер по нормирования труда:[46]

- проводит фотографии рабочего времени, выявляя степень и причины несоответствия фактических затрат времени с нормативными, изучает уровень выполнения норм;

- разрабатывает путем проведения хронометражей нормы времени на разовые и дополнительные работы, связанные с отсутствием технических процессов;

- проверяет действующие нормы труда с целью выявления устаревших и ошибочно установленных;

- анализирует состояние нормирования, степень обоснованности и напряженности норм; проводит разъяснительную работу среди работников подразделений по вопросам нормирования труда.

В обязанности инженера входят:[47]

- разработка и внедрение технически обоснованных норм трудовых затрат по различным видам работ, выполняемых на предприятии на основе использования межотраслевых, отраслевых и других нормативов по труду, а также местные нормы, рассчитанные на основе технических данных о производительности оборудования, результатов анализа затрат рабочего времени;

- определение численности работников по функциям управления и структурным подразделениям в соответствии с отраслевыми нормативами численности;

- анализ состояния нормирования, степень обоснованности и напряженности норм;

- проведение работы по обеспечению равной напряженности норм на однородных работах;

- изучение уровня выполнения норм и проверка действующих норм труда с целью выявления устаревших и ошибочно установленных.

При расчётах применяется новая вычислительная техника. У каждого сотрудника есть свой компьютер, и в большинстве своём это новые модели. Расчётные работы ведутся с помощью калькулятора и компьютера.

Что касается пересмотра норм, то нормы пересматриваются каждый квартал, или при внедрении новой техники, технологии, проведения организационных, либо иных мероприятий, обеспечивающих рост производительности труда.

О введении новых норм труда работники должны быть извещены не позднее, чем за месяц до введения их в действие.

2.3. Анализ и оценка нормирования труда работников сборочного цеха на ПАО «Машиностроительный завод»

В сборочном цехе нормируется труд основных рабочих. Нормированные задания представляют собой установленный объем работ, который должен быть выполнен одним или группой рабочих за определенный период времени с соблюдением требований к качеству продукции (работ).

С учетом специфики производства для основных рабочих, непосредственно участвующих в технологическом процессе, нормированные задания устанавливаются на основе технически-обоснованных норм выработки и норм времени и выражается в трудовых и натуральных показателях.

Основным методом изучения затрат рабочего времени является индивидуальная фотография рабочего времени (таблица 1). При индивидуальной фотографии рабочего времени методом непосредственных замеров в наблюдательном листе записываются все действия исполнителя и перерывы в том порядке, в каком они фактически происходят.[48]

Анализ результатов фотографии рабочего времени (ФРВ) позволяет выявить проблемы в управлении и организации контроля со стороны линейных руководителей (мастеров, начальников участков и т. п.).

Рабочий день сотрудников сборочного цеха отображен в таблице 2.

Таблица 2

Наблюдательный лист рабочего времени сотрудников сборочного цеха

|

Элементы работы |

Текущее время |

Продолжительность, мин |

|

Начало рабочей смены/наблюдения |

7.00 |

|

|

Подготовка рабочего места |

7.00 |

20 |

|

Получение компонентов (1) |

7.20 |

15 |

|

Загрузка компонентов (1) |

7.35 |

10 |

|

Обслуживание машины (1) |

7.45 |

135 |

|

Получение компонентов (2) |

10.00 |

10 |

|

Загрузка компонентов (2) |

10.10 |

10 |

|

Обслуживание машины (2) |

10.20 |

78 |

|

Посторонний разговор |

11.38 |

12 |

|

Время на личные надобности |

11.50 |

10 |

|

Начало обеденного перерыва |

12.00 |

|

|

Конец обеденного перерыва |

13.00 |

|

|

Приход после обеда, разговоры |

13.00 |

5 |

|

Получение компонентов (3) |

13.05 |

15 |

|

Загрузка компонентов (3) |

13.20 |

15 |

|

Обслуживание машины (3) |

13.35 |

135 |

|

Уборка рабочего места |

15.50 |

10 |

|

Конец рабочей смены/наблюдения |

16.00 |

|

|

Всего |

480 |

Источник: данная таблица составлена по материалам: Генкин, Б.М. Организация, нормирование и оплата труда на промышленных предприятиях[49]

Итого:

- начало рабочей смены – 7.00;

- перерыв: 12.00 – 13.00 (1 час);

- окончание рабочей смены 16.00;

- продолжительность рабочей смены – 8 часов.

Для анализа необходимо составить и нормативный баланс рабочего времени, в котором из затрат рабочего времени исключаются все нерациональные затраты и прямые потери рабочего времени, за счет чего увеличивается оперативное время. Подготовительно-заключительное время, время на отдых и личные надобности рассчитываются в процентах к полученному оперативному времени по соответствующим нормативам.[50]

В нашем случае норматив подготовительно-заключительного времени составляет 30 минут на человека, норматив времени на отдых и личные надобности – 6,4 % от оперативного времени.

Для составления нормативного баланса определим нормативное оперативное время по формуле:

Tоп= (Tсм – Tпз ) / (1 + К/100)[51], (2.1)

где: Tсм - продолжительность рабочего дня (смены) по фактическому и проектируемому балансу времени; Tпз – подготовительно-заключительное время; K – процент оперативного времени

Tоп = (480-30)/ (1+ 6,4/100) = 423 минуты

Далее определим по нормативу время на отдых и личные надобности по формуле:

Tотл = 427* 4/100 = 17 минут

Из полученных значений можно составить сравнительный баланс рабочего времени (таблица 3).

Таблица 3

Фактический и нормативный балансы рабочего времени

|

Наименование затрат времени |

Индекс |

Баланс рабочего времени |

Излишек, мин. |

Недостаток, мин. |

|||

|

Фактический |

Нормативный |

||||||

|

Мин. |

% |

Мин. |

% |

||||

|

Подготовительно-заключительная работа |

ПЗ |

30 |

6,25 |

40 |

8,3 |

- |

10 |

|

Оперативная работа |

О |

423 |

88,125 |

423 |

88,1 |

- |

- |

|

Отдых и личные надобности |

ОТЛ |

27 |

5,625 |

17 |

3,56 |

10 |

- |

|

Потери по организационно-техническим причинам |

ПНТ |

- |

- |

- |

- |

- |

- |

|

Потери из-за нарушений трудовой дисциплины |

ПНД |

- |

- |

- |

- |

- |

- |

|

Итого |

480 |

100 |

480 |

100 |

10 |

10 |

|

Источник: данная таблица составлена по материалам: Генкин, Б.М. Организация, нормирование и оплата труда на промышленных предприятиях[52]

В категорию “Подготовительно-заключительная работа” входит:

- подготовка рабочего места;

- уборка рабочего места.

В категорию “Оперативная работа” входит:

- получение компонентов (1), (2), (3);

- загрузка компонентов (1), (2), (3);

- обслуживание машины (1), (2), (3).

Категория “Отдых и личные надобности” включает в себя:

- посторонний разговор;

- время на личные надобности;

- приход после обеда, разговоры.

Также рассчитаем показатели использования рабочего времени и определим резервы роста производительности труда.

1. Коэффициент использования рабочего времени определяется:

Кисп= (Тпз + То + Торт + Ттех + Тпт + Тотл (н)/ Тсм) * 100%,[53] (2.2)

где: Тсм – продолжительность смены в минутах; То – фактическое оперативное время в минутах; Торг, Ттех, Тпт, Тпз – соответственно фактические затраты времени на организационное и техническое обслуживание рабочего места; на перерывы, предусмотренные технологией производства; подготовительно-заключительного времени, мин; Тотл (н) – время на отдых и личные надобности по нормативу в минутах.

Кисп = ((30 + 423 + 27)/480)*100% = 100%

Данное значение свидетельствует о том, что рабочее время сотрудников на предприятии используется максимально эффективно.

2. Коэффициент потерь времени по организационно-техническим причинам рассчитывается:

Кпнт = (Тпнт / Тсм) *100%[54], (2.3)

где: Тпнт – фактическое время потерь по организационно-техническим причинам, мин.

Так как в период наблюдения на производстве не было выявлено потерь, связанных с организационно-техническими причинами (простоев, пауз), данный коэффициент равен нулю.

3. Коэффициент потерь рабочего времени по вине рабочих рассчитывается:

Кпнд=((Тпнд+(Тотл(ф) –Тотл (н) ))/Тсм)*100%[55], (2.4)

где: Тпнд – потери времени из-за нарушений трудовой дисциплины, мин; Тотл(ф) и Тотл(н) – соответственно фактические и нормативные затраты времени на отдых и личные надобности, мин.

Кпнд = ((0+ (27-17)) /480) *100%= 2,1%

Расчет коэффициента показал, что 2,1% рабочего времени используется непроизводительно из-за нарушений в трудовой дисциплине и фактически является резервом роста производительности труда.

Таким образом, на нашем производстве отсутствуют потери времени из-за нарушений трудовой дисциплины и по организационно-техническим причинам, это значит, что при устранении прямых потерь рабочего времени можно повысить производительность труда на 2,1%.

Необходимость нормирования труда в значительной мере объясняется тем, что работник, и работодатель экономически заинтересованы в применении обоснованных норм трудовых затрат, рациональном использовании рабочего времени как по продолжительности, так и по степени интенсивности труда.

Также нужно рассчитать норму выработки для линии, паспортная производительность (принятая для расчета производительность) которой 110 компонентов/час

Норма выработки рассчитывается следующим образом:

Нвыр =Тд / Нв, (2.4)

где: Нвыр – норма выработки, ед.; Тд – длительность смены ч.; Нв – установленная норма времени на единицу продукции, час.

Согласно правилам, существующим на ПАО «Машиностроительный завод», норма времени выполнения одним работником сборочного цеха составляет 0,04 ч/шт.

Нвыр = 8/0,04 = 210 шт.

Таким образом, одному работнику сборочного цеха для соблюдения нормы выработки необходимо сделать 210 единиц продукции за смену, длительность которой – 8 часов.

Вывод по главе 2

Итак, в первом параграфе второй главы данной работы рассматривается структура и хозяйственная деятельность ПАО «Машиностроительный завод». За последние два года на предприятии отмечается рост прибыли как валовой, так и чистой. Подобная динамика объясняется увеличением объемов реализации и сокращением себестоимости продукции.

Во втором параграфе второй главы речь идёт о том, что вопросами нормирования труда на ПАО «МСЗ» занимаются бухгалтерия и отдел кадров, а непосредственно самим нормированием занимается инженер по нормированию труда.

В последнем параграфе второй главы проводится анализ процесса нормирования труда работников сборочного цеха. Посредством анализа было выявлено, что существуют временные потери по вине рабочих, при устранении которых, можно повысить производительность труда на 2,1%. В свою очередь, норма выработки на производстве составляет 210 единиц продукции за смену на одного рабочего.

ГЛАВА 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ НОРМИРОВАНИЯ ТРУДА

Работы по совершенствованию нормирования труда включают в себя мероприятия по расширению охвата нормированием не только рабочих, непосредственно занятых производством продукции, но и обслуживающего персонала. Применение межотраслевых и прогрессивных отраслевых нормативов и норм позволяет расширить охват работников нормированием в промышленности до 85 – 90 %.

Расширение сферы применения научно обоснованных норм является важным резервом повышения производительности труда. Для этого представляется необходимым:[56]

Во-первых, разработать программы курсов, которые включают изучение:

1. Методологии и практики нормирования труда работников предприятия на настоящем этапе (основные задачи, сильные и слабые стороны).

2. Аналитического исследовательского метода нормирования труда (способы проведения наблюдений, практические рекомендации).

3. Аналитического расчетного метода нормирования труда (практика применения, алгоритмы и методические основы разработки нормативов по труду).

4. Рекомендаций по созданию системы нормирования труда на все виды затрат на производство (оборудование, сырье и материалы, электроэнергия и т.д.).

Данные мероприятия проводятся для более тщательной подготовки по основным вопросам нормирования труда на предприятии.

Во-вторых, использовать организацию курсов по вопросам нормирования труда на предприятии для проведения на них социологических опросов работников для выявления наиболее значимых социально-трудовых проблем, путей и методов решения.

В-третьих, организовать и проводить на постоянной основе семинары для профсоюзных активов предприятия, на которых будут рассматриваться актуальные вопросы по нормированию труда на производстве, будет обсуждаться заработная плата и условия труда сотрудников, а так же множество других важных тем.

Для успешного функционирования предприятия необходимы контроль и учет издержек, в том числе на трудовые ресурсы. Чтобы повысить производительность труда работников, важно максимально рационально задействовать их в процессе производства. Такого положения вещей нельзя добиться без правильного нормирования труда. Одним из способов, который был представлен во второй главе данной курсовой работы, является индивидуальная фотография рабочего дня. Такая фотография показывает простои, нарушения трудовой дисциплины и другое неэффективное и нерациональное использование рабочего времени рабочим на предприятии.

Практика ряда промышленных предприятий показывает, что без нормативного регулирования продолжительности рабочего времени, без уровня напряженности норм труда, организации рационального использования трудовых ресурсов, снижения трудозатрат не добиться высокой эффективности производства.[57]

К мероприятиям по повышению эффективности деятельности сотрудников на производстве относят:

- повторный инструктаж и дополнительное обучение рабочих, не выполняющих нормы;

- повышение материальной заинтересованности рабочих в выполнении норм;

- воспитательная работа по укреплению дисциплины труда;

- устранение организационно-технических причин невыполнения норм.

Осуществление указанных процедур позволяет минимизировать финансовые риски, ликвидировать слабые стороны со стороны деятельности работников на производстве, а также уменьшить потери рабочего времени.

Процесс корректировки и введения норм на предприятии должен соответствовать, с одной стороны, появлению и внедрению инновационных технологий, модернизированного оборудования в существующей отрасли, а с другой стороны, выходу государственных норм, рекомендаций и правовых актов. [58]

Одна из основных проблем организации и нормирования труда связана с недостаточным нормативно-методическим обеспечением работы предприятия. Это значит, что в большинстве случаев на производствах используются устаревшие нормативы. Не смотря на эпоху компьютеризации, процесс оптимизации производственных ресурсов в фундаментальных для отечества отраслях экономики протекает крайне медленно.

В условиях рыночной экономики нормирование труда приобретает значение инструмента, с помощью которого предприятие (организация) может получить конкурентные преимущества.

Вывод по главе 3

Так как нормы и нормативы на крупных промышленных производствах одной отрасли в нашей стране схожи, то и рекомендации по основным направлениям совершенствования нормирования труда аналогичны. Основная сложность состоит в том, как пройдёт процесс адаптации: его сроки и способы в разных организациях и на предприятиях разняться.

На современном этапе развития экономики происходит переосмысление понятия нормирования труда. Из жесткого инструмента принуждения нормирование превращается в инструмент измерения, анализа, регулирования и оценки труда работников, а значит, выступает в качестве конкурентного преимущества предприятия.

ЗАКЛЮЧЕНИЕ

В заключение стоит подчеркнуть, что нормирование труда является одним из основных элементов управления производством. Данный элемент выражается в определении расходов человеческих ресурсов на исполнение работы и устанавливает соотношение между временем и работой над изготовлением продукции (товаров и услуг) как отдельными рабочими, так и целым коллективами (бригадами). На основании этого разрабатываются нормы и нормативы труда на предприятии. Также нормирование выступает в качестве средства соответствия между работой и оплатой труда.

Все трудовые нормы, установленные на производстве, рассчитаны на неопределенный срок до их пересмотра. К факторам, влияющим на пересмотр норм и нормативов, относятся:

- инновации в сфере производства;

- модернизация оборудования;

- изменение государственных законов и направления политики;

- другие факторы.

В курсовой работе был произведен анализ состояния нормирования труда работников сборочного цеха на предприятии ПАО «Машиностроительный завод» в городе Электросталь.

В теоретической части данной работы были рассмотрена сущность, функции и задачи нормирования труда. Кроме этого, были представлены и изучены методы нормирования затрат труда.

Аналитическим методом для изучения затрат рабочего времени работников на предприятии ПАО «МСЗ» был выбран метод создания индивидуальной фотографии рабочего времени. Данный метод включает в себя измерение всех действий исполнителя (в то числе перерывов) в течение его рабочей смены в естественном порядке и внесение полученных данных в наблюдательный лист.

Для наглядности и дальнейшего анализа были составлены фактический и нормативный балансы рабочего времени, которые помогли в оценке рациональности использования рабочего времени следующих групп:

- подготовительно-заключительная работа;

- оперативная работа;

- отдых и личные надобности;

- потери по организационно-техническим причинам;

- потери из-за нарушений трудовой дисциплины.

Были выявлены необязательные затраты и потери рабочего времени, а также переведены временные затраты в процентное соотношение к целой смене.

Кроме этого, в работе был произведен расчет следующих показателей:

- коэффициент использования рабочего времени;

- коэффициент потерь времени по организационно-техническим причинам;

- коэффициент потерь рабочего времени по вине рабочих.

Данные расчеты позволили установить максимально возможный прирост производительности труда при устранении всех потерь и нерациональных затрат рабочего времени.

В заключительной главе курсовой работы даны рекомендации по улучшению системы нормирования труда на предприятии.

В данные рекомендации входит, во-первых, разработка программы курсов по изучению методологии, практики и других элементов нормирования труда для всех сотрудников ПАО «МСЗ».

Во-вторых, использование данных курсов для проведения социологических исследований и опросов работников с целью выявления наиболее значимых социально-трудовых проблем и поиска их решений.

В-третьих, организация и проведение семинаров для профсоюзных активов.

Данные меры помогут изменить отношение работников к процессу нормирования труда и выявить все их недовольства, что позволит исключить нерациональное использование рабочего времени и отказаться от инструментов принуждения к работе.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017) // СПС КонсультантПлюс

- Федеральный закон от 28.12.2013 N 421-ФЗ (ред. от 03.07.2016) "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О специальной оценке условий труда"// СПС КонсультантПлюс

- Агарков, А.П. Экономика и управление на предприятии / А.П. Агарков [и др.]. - М.: Дашков и Ко, 2013. – 400 с.

- Алиев, И.М. Экономика труда 2-е изд., пер. и доп. учебник для бакалавриата и магистратуры / И.М. Алиев, Н.А. Горелов, Л.О. Ильина. — Люберцы: Юрайт, 2016. — 478 c.

- Бабук, И.М. Экономика промышленного предприятия / И.М. Бабук, Т.А. Сахнович. - М.: ИНФРА-М, 2013. - 439 с.

- Баскакова, О.В. Экономика предприятия (организации) / О.В. Баскакова, Л.Ф. Сейко. - М: Дашков и К, 2013. - 372 с.

- Бычин, В.Б. Организация и нормирование труда: учебник / С.В. Малинин, Е.В. Шубенкова. Т. 1; под ред. Ю.Г. Одегова. — Москва: РУСАЙНС, 2017. — 272 с.

- Виничук, Т.Г. Учет труда и его оплаты [Текст]: учебное пособие / Т.Г. Виничук, В 48 С.Н. Сергеева. – Томск: Изд-во Том. гос. архит. - строит. унта, 2014. – 44 с.

- Воловская, Н.М. Социально-трудовые отношения : учеб. пособие. — 3-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — 185 с. — (Высшее образование: Бакалавриат)

- Генкин, Б.М. Организация, нормирование и оплата труда на промышленных предприятиях [Текст]: учебник для студентов высших учебных заведений, обучающихся по специальности "Экономика и управление на предприятии (по отраслям)" / Б. М. Генкин. - 6-е изд., изм. и доп. - Москва : Норма, 2014. - 478 с.

- Грибов, В.Д. Экономика предприятия: учебник/ В. П. Грузинов. – Москва: КУРС: Инфра-М, 2015. – 445 с.

- Гурьянов, С. Х. Справочник экономиста по труду / С.Х. Гурьянов, И.А. Поляков, К.С. Ремизов. - М.: Издательство экономической литературы, 2017. - 288 c

- Дубровин, И.А. Экономика труда: Учебник / И.А. Дубровин, А.С. Каменский. — М.: Дашков и К, 2013. — 232 c.

- Коробко, В.И. Охрана труда: Учебное пособие для студентов вузов, обучающихся по специальностям «Экономика и управление на предприятии», «Менеджмент организации», «Государственное и муниципальное управление» / В.И. Коробко… — М.: ЮНИТИ-ДАНА, 2013. — 239 c.

- Клочкова, Е. Н. Экономика предприятия / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. - М.: Юрайт, 2014. - 448 с.

- Матушкина, А. И. Состояние и проблемы совершенствования организации нормирования труда в промышленности России // Вестник ОГУ. 2011. №8 (127). С.68-74

- Кадыров Ф. Н. Порядок разработки Положения о системе нормирования труда в государственном (муниципальном) учреждении здравоохранения // Менеджер здравоохранения. 2014. №9. С.55-72

- Мумладзе, Р.Г. М23 Экономика труда : учебное пособие / Р.Г. Мумладзе, Н.В. Быковская, Н.М. Иванова. – М. : РУСАЙНС, 2016. – 190 с.

- Одегов, Ю.Г. Экономика труда 2-е изд., пер. и доп. учебник и практикум для академического бакалавриата / Ю.Г. Одегов, Г.Г. Руденко. — Люберцы: Юрайт, 2016. — 423 c.

- Отставнова Л.А. Исследовательские подходы к анализу отношений «Человек производство» // Актуальные проблемы экономики и права. 2014. №2 (30). С.17-24

- Рофе А.И. Р79 Организация и нормирование труда : учебное пособие / А.И. Рофе. — 2-е изд., стер. — М. : КНОРУС, 2014. — 224 с. — (Бакалавриат).

- Сафронов, Н.А. Экономика организации (предприятия): учебник . – Москва: Магистр: Инфра-М, 2014. – 253 с.

- Скляревская, В.А. Экономика труда: Учебник для бакалавров / В.А. Скляревская. — М.: ИТК Дашков и К, 2015. — 304 c.

- Стрелкова, Л.В. Труд и заработная плата на промышленном предприятии: Учебное пособие для студентов вузов, обучающихся по специальностям «Экономика труда», «Экономика и управление на предприятии (по отраслям)» / Л.В. Стрелкова, Ю.А. Макушева. — М.: ЮНИТИ-ДАНА, 2013. — 351 c.

- Федорова Н.В. Ф33 Экономика труда : учебное пособие / Н.В. Федорова, О.Ю. Минчен- кова. — М. : КНОРУС, 2016. — 232 с. — (Бакалавриат)

- Цыдренков А.А. Централизация службы управления труда по опыту ОАО «БМЗ - управляющая компания холдинга «БМК» // Литьё и металлургия. 2017. №3 (88). С.87-90

- Чечевицына, Л.Н. Экономика организации: учебное пособие / Е. В. Хачадурова. – Ростов-на-Дону: Феникс, 2015. – 382 с.

- Шумаков, Ю.Н. Экономика труда в организациях АПК: Учебное пособие для студентов экономических факультетов сельскохозяйственных вузов / Ю.Н. Шумаков, Л.Б. Винничек, С.Н. Алексеева, Т.А. Максимова. — М.: НИЦ ИНФРА-М, 2013. — 223 c.

- Шевченко С.В. Оценка эффективности использования трудового потенциала // Труды БГТУ. Серия 7: Экономика и управление. 2014. №7. С.25-29

- Публичное акционерное общество «Машиностроительный завод»: [Электронный ресурс]. URL: http://www.elemash.ru/about/ (Дата обращения: 17.11.2017)

Приложение 1

Отчет о финансовых результатах за 2016 год (тыс.руб.)

|

Наименование показателя |

За январь - декабрь 2016 года |

За январь - декабрь 2015 года |

|

Выручка |

21 883 042 |

19 843 541 |

|

Себестоимость продаж |

(13 122 047) |

(12 615 314) |

|

Валовая прибыль (убыток) |

8 760 995 |

7 228 227 |

|

Коммерческие расходы |

(221 906) |

(202 629) |

|

Управленческие расходы |

(2 010 262) |

(1 916 584) |

|

Прибыль (убыток) от продаж |

6 528 827 |

5 109 014 |

|

Доходы от участия в других организациях |

34 |

2 646 |

|

Проценты к получению |

1 581 393 |

796 421 |

|

Проценты к уплате |

(1 681) |

(966) |

|

Прочие доходы |

875 613 |

1 121 237 |

|

Прочие расходы |

(1 080 351) |

(604 256) |

|

Прибыль (убыток) до налогообложения |

7 903 835 |

6 424 096 |

|

Текущий налог на прибыль |

(1 577 543) |

(1 143 652) |

|

в т.ч. постоянные налоговые обязательства (активы) |

(51 078) |

(24 590) |

|

Изменение отложенных налоговых обязательств |

(99 052) |

(206 542) |

|

Изменение отложенных налоговых активов |

44 752 |

41 076 |

|

Прочее |

(6 896) |

(9 542) |

|

Перераспределение налога на прибыль внутри консолидированной группы налогоплательщиков |

- |

- |

|

Чистая прибыль (убыток) |

6 265 096 |

5 105 436 |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

- |

- |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

1 000 |

3 264 |

|

Совокупный финансовый результат периода |

6 266 096 |

5 108 700 |

|

Справочно: Базовая прибыль (убыток) на акцию |

3,95 |

3,3 |

|

Разводненная прибыль (убыток) на акцию |

- |

- |

-

Алиев, И.М. Экономика труда 2-е изд., пер. и доп. учебник для бакалавриата и магистратуры / И.М. Алиев, Н.А. Горелов, Л.О. Ильина. — Люберцы: Юрайт, 2016. — С. 51 ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017) // СПС КонсультантПлюс ↑

-

Федорова Н.В. Ф33 Экономика труда : учебное пособие / Н.В. Федорова, О.Ю. Минчен- кова. — М. : КНОРУС, 2016. —С. 57. — (Бакалавриат) ↑

-

Социально-трудовые отношения : учеб. пособие / Н.М. Воловская. — 3-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — С. 125. — (Высшее образование: Бакалавриат) ↑

-

Там же ↑

-

Там же ↑

-

Социально-трудовые отношения : учеб. пособие / Н.М. Воловская. — 3-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — С. 125. — (Высшее образование: Бакалавриат) ↑

-

Дубровин, И.А. Экономика труда: Учебник / И.А. Дубровин, А.С. Каменский. — М.: Дашков и К, 2013. — С. 67 ↑

-

Там же ↑

-

Социально-трудовые отношения : учеб. пособие / Н.М. Воловская. — 3-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — С. 126. — (Высшее образование: Бакалавриат ↑

-

Коробко, В.И. Охрана труда: Учебное пособие для студентов вузов, обучающихся по специальностям «Экономика и управление на предприятии», «Менеджмент организации», «Государственное и муниципальное управление» / В.И. Коробко… — М.: ЮНИТИ-ДАНА, 2013. — С. 111 ↑

-

Скляревская, В.А. Экономика труда: Учебник для бакалавров / В.А. Скляревская. — М.: ИТК Дашков и К, 2015. — С. 134 ↑

-

Скляревская, В.А. Экономика труда: Учебник для бакалавров / В.А. Скляревская. — М.: ИТК Дашков и К, 2015. — С. 115 ↑

-

Одегов, Ю.Г. Экономика труда 2-е изд., пер. и доп. учебник и практикум для академического бакалавриата / Ю.Г. Одегов, Г.Г. Руденко. — Люберцы: Юрайт, 2016. — С. 123 ↑

-

Стрелкова, Л.В. Труд и заработная плата на промышленном предприятии: Учебное пособие для студентов вузов, обучающихся по специальностям «Экономика труда», «Экономика и управление на предприятии (по отраслям)» / Л.В. Стрелкова, Ю.А. Макушева. — М.: ЮНИТИ-ДАНА, 2013. — С. 34 ↑

-

Виничук, Т.Г. Учет труда и его оплаты [Текст] : учебное пособие / Т.Г. Виничук, В 48 С.Н. Сергеева. – Томск : Изд-во Том. гос. архит.-строит. ун-та, 2014. – С. 22 ↑

-

Шумаков, Ю.Н. Экономика труда в организациях АПК: Учебное пособие для студентов экономических факультетов сельскохозяйственных вузов / Ю.Н. Шумаков, Л.Б. Винничек, С.Н. Алексеева, Т.А. Максимова. — М.: НИЦ ИНФРА-М, 2013. — С. 189 ↑

-

Софронова Л.М. Заработная плата и связанные с ней расчеты. - М., 2014. - С. 126 ↑

-

Шумаков, Ю.Н. Экономика труда в организациях АПК: Учебное пособие для студентов экономических факультетов сельскохозяйственных вузов / Ю.Н. Шумаков, Л.Б. Винничек, С.Н. Алексеева, Т.А. Максимова. — М.: НИЦ ИНФРА-М, 2013. — С. 187 ↑

-

Матушкина Анна Ивановна Состояние и проблемы совершенствования организации нормирования труда в промышленности России // Вестник ОГУ. 2011. №8 (127). С.68-74 ↑

-

Организация и нормирование труда: учебник / В.Б. Бычин, С.В. Малинин, Е.В. Шубенкова. Т. 1 ; под ред. Ю.Г. Одегова. — Москва : РУСАЙНС, 2017. — С. 202 ↑

-

Матушкина Анна Ивановна Состояние и проблемы совершенствования организации нормирования труда в промышленности России // Вестник ОГУ. 2011. №8 (127). С.68-74 ↑

-

Кадыров Ф. Н. Порядок разработки Положения о системе нормирования труда в государственном (муниципальном) учреждении здравоохранения // Менеджер здравоохранения. 2014. №9. С.55-72 ↑

-

Отставнова Лилия Алексеевна Исследовательские подходы к анализу отношений «Человек производство» // Актуальные проблемы экономики и права. 2014. №2 (30). С.17-24 ↑

-

Шевченко С.В. Оценка эффективности использования трудового потенциала // Труды БГТУ. Серия 7: Экономика и управление. 2014. №7. С.25-29 ↑

-

Агарков, А.П. Экономика и управление на предприятии / А.П. Агарков [и др.]. - М.: Дашков и Ко, 2013. – С. 230 ↑

-

Мумладзе Р.Г. Экономика труда : учебное пособие / Р.Г. Мумладзе, Н.В. Быковская, Н.М. Иванова. – М. : РУСАЙНС, 2016. – С. 156 ↑

-

Бабук, И.М. Экономика промышленного предприятия / И.М. Бабук, Т.А. Сахнович. - М.: ИНФРА-М, 2013. – С. 139 ↑

-

Рофе А.И. Р79 Организация и нормирование труда : учебное пособие / А.И. Рофе. — 2-е изд., стер. — М. : КНОРУС, 2014. — С. 112. — (Бакалавриат). ↑

-

Клочкова, Е. Н. Экономика предприятия / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. - М.: Юрайт, 2014. – С. 243 ↑

-

Цыдренков А.А. Централизация службы управления труда по опыту ОАО «БМЗ - управляющая компания холдинга «БМК» // Литьё и металлургия. 2017. №3 (88). С.87-90 ↑

-

Цыдренков А.А. Централизация службы управления труда по опыту ОАО «БМЗ - управляющая компания холдинга «БМК» // Литьё и металлургия. 2017. №3 (88). С.87-90 ↑

-

Баскакова, О.В. Экономика предприятия (организации) / О.В. Баскакова, Л.Ф. Сейко. - М: Дашков и К, 2013. – С. 272 ↑

-

Генкин, Б.М. Организация, нормирование и оплата труда на промышленных предприятиях / Б. М. Генкин. - 6-е изд., изм. и доп. - Москва : Норма, 2014. – С. 157 ↑

-

Гурьянов, С. Х. Справочник экономиста по труду / С.Х. Гурьянов, И.А. Поляков, К.С. Ремизов. - М.: Издательство экономической литературы, 2017. – С. 74 ↑

-

Публичное акционерное общество «Машиностроительный завод»: [Электронный ресурс]. URL: http://www.elemash.ru/about/ (Дата обращения:17.11.2017) ↑

-

Публичное акционерное общество «Машиностроительный завод»: [Электронный ресурс]. URL: http://www.elemash.ru/about/korp_upr/ (Дата обращения:17.11.2017) ↑

-

Публичное акционерное общество «Машиностроительный завод»: [Электронный ресурс]. URL: http://www.elemash.ru/about/korp_upr/ (Дата обращения:29.11.2017) ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017) // СПС КонсультантПлюс ↑

-

Федеральный закон от 28.12.2013 N 421-ФЗ (ред. от 03.07.2016) "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О специальной оценке условий труда"// СПС КонсультантПлюс ↑

-

Публичное акционерное общество «Машиностроительный завод»: [Электронный ресурс]. URL: http://www.elemash.ru/about/korp_upr/ (Дата обращения:26.11.2017) ↑

-

Публичное акционерное общество «Машиностроительный завод»: [Электронный ресурс]. URL: http://www.elemash.ru/about/korp_upr/ (Дата обращения:26.11.2017) ↑

-

Публичное акционерное общество «Машиностроительный завод»: [Электронный ресурс]. URL: http://www.elemash.ru/about/korp_upr/ (Дата обращения:26.11.2017) ↑

-

Там же ↑

-

Клочкова, Е. Н. Экономика предприятия / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. - М.: Юрайт, 2014. – С. 190 ↑

-

Клочкова, Е. Н. Экономика предприятия / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. - М.: Юрайт, 2014. – С. 192 ↑

-

Клочкова, Е. Н. Экономика предприятия / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. - М.: Юрайт, 2014. – С. 192 ↑

-

Матушкина Анна Ивановна Состояние и проблемы совершенствования организации нормирования труда в промышленности России // Вестник ОГУ. 2011. №8 (127). С.68-74 ↑

-

Генкин, Б.М. Организация, нормирование и оплата труда на промышленных предприятиях / Б. М. Генкин. - 6-е изд., изм. и доп. - Москва : Норма, 2014. – С. 57 ↑

-

Экономика предприятия: учебник / В. Д. Грибов, В. П. Грузинов. – Москва: КУРС: Инфра-М, 2015. – С. 155 ↑

-

Социально-трудовые отношения : учеб. пособие / Н.М. Воловская. — 3-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — С. 128. — (Высшее образование: Бакалавриат) ↑

-

Генкин, Б.М. Организация, нормирование и оплата труда на промышленных предприятиях / Б. М. Генкин. - 6-е изд., изм. и доп. - Москва : Норма, 2014. – С. 140 ↑

-

Социально-трудовые отношения : учеб. пособие / Н.М. Воловская. — 3-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — С. 128. — (Высшее образование: Бакалавриат) ↑

-

Там же ↑

-

Социально-трудовые отношения : учеб. пособие / Н.М. Воловская. — 3-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — С. 129. — (Высшее образование: Бакалавриат) ↑

-

Экономика организации (предприятия): учебник / Н. А. Сафронов. – Москва: Магистр: Инфра-М, 2014. – С. 201 ↑

-

Экономика организации: учебное пособие / Л. Н. Чечевицына, Е. В. Хачадурова. – Ростов-на-Дону: Феникс, 2015. – С. 188 ↑

-

Клочкова, Е. Н. Экономика предприятия / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. - М.: Юрайт, 2014. – С. 233 ↑

- Корпоративная культура в организации (Понятие корпоративной и организационной культуры)

- Роль кадровой службы в формировании и реализации кадровой стратегии (Понятие кадровая организации)

- Понятие и признаки государства (Теории происхождения государства)

- Оформление доверенности. Виды доверенности

- СУЩНОСТЬ ПРИНЦИПА РАЗДЕЛЕНИЯ ВЛАСТЕЙ И ОСОБЕННОСТИ ЕГО РЕАЛИЗАЦИИ В РОССИИ

- Обучение персонала организации на примере ресторана «Мечта»

- Финансы акционерных обществ

- Понятие и признаки ноу-хау и коммерческой тайны

- Кадровая безопасность современного банка: стратегия и тактика управления

- Процесс построения модели управленческого решения (Теоретические основы построения)

- Проблема адаптации персонала и молодых специалистов в организации

- Управление кадровой безопасностью ПАО «Машиностроительный завод»