Сущность налога на имущество организаций

Содержание:

ВВЕДЕНИЕ

В настоящее время налог на имущество организаций выступает важнейшим звеном бюджетной системы государства на региональном уровне и одним из основных факторов общей системы экономического регулирования. В налоговом праве Российской Федерации, несмотря на долгий период постоянного преобразования и реформирования налогового законодательства по-прежнему остается проблема формирования эффективной налоговой системы как главного фактора и важного условия формирования финансовой стабилизации, обеспечения стабильного экономического роста и формирования благоприятного социального климата в бюджетах регионов и местного самоуправления. Современная налоговая политика зарубежных стран наглядно демонстрирует последовательную тенденцию использования налога на имущество в качестве инструмента, способного обеспечить перераспределение ВВП в пользу наиболее главных, с точки зрения государства направлений развития экономики.

Одной из главных функций налога на имущество организаций, которая требует особого внимания, является регулирующая функция. Законодательная система налогообложения в России на протяжении истории преобразовалась в трехуровневую налоговую систему с фискальной направленностью, которая слабо ориентирована на стабилизацию социальных условий населения и инвестиционную активность на местном уровне. Регулирующая функция налога на имущество организаций в государстве играет малозначимую роль и используется не так эффективно. Применение законодательной налоговой системы с целью развития прямых инвестиций, стимулирования производства, обновления внеоборотных фондов и использования новаций реализуется частично.

В условиях экономики на сегодняшний день является актуальным ввести в налоговую систему Российской Федерации изменения, которые бы позволили ей стать не только основным источником пополнения доходной части бюджетов территориального значения, но и эффективным инструментом влияния на социальное развитие государства и экономическую ситуацию в целом.

Объектом исследования является налог на имущество организаций.

Предметом исследования являются налоговый учет и отчетность предприятия.

Цель работы заключается в раскрытии налогового учета по налогу на имущество организаций на примере.

Сформулированная цель конкретизируется в ряде следующих задач:

-раскрыть сущность налог на имущество организаций в государстве;

-охарактеризовать этапы развития налог на имущество организаций;

-рассмотреть налоговый учет по налогу на имущество организаций на исследуемом предприятии

-выделить особенности налогового учета по налогу на имущество организаций.

1. Сущность налога на имущество организаций

1.1. Понятие и сущность налога на имущество организаций

Исходя из различных трактовок налога на имущество можно сказать, что имущество прямо переплетается с такими понятиями как объект вещь и собственность в гражданском законодательстве. В настоящее время налоговый учет по налогу на имущество организации регулируют два ключевых законодательных акта это Гражданский и Налоговый кодексы. Гражданский кодекс регулирует имущественные отношения налогоплательщиков на основании п. 1 ст.2 ГК РФ), а Налоговый кодекс устанавливает общий порядок налогообложения имущества организаций на основании п. 2 ст.1 НК РФ.

Таким образом, сущность имущества организаций как объекта налогообложения можно исследовать как сочетание экономического и правового термина «имущество», включая отдельные особенности каждого из них. Содержание налога имущество организаций как правовой и экономической представлено виде рисунке1.

Имущество организаций – объект обложения налогом

Движимое и недвижимое имущество

Правовая категория

ст.130 ГК РФ

Имущество, относимое к объектам основных средств

Экономическая категория

ст.374 НК РФ

Имущество, не признаваемое объектом налогообложения

Рис. 1 Содержание налога имущество организаций

Имущество организаций как объект обложения налогом как правило используется фирмой с целью получения экономической выгоды, а также в качестве основного источника получения прибыли непосредственно от его использования и владения в качестве собственности (предоставление услуг аренды и т.д.).

При этом собственность также как и материальная вещь может быть определена в качестве товара в экономическом смысле, предназначенного для продажи. Если имущество компанией используется как товар для продажи, то итоги реализации или эксплуатации (так как имущество предполагает приносить доход в будущем компании) будет объектом налогообложения прибыли. Если же имущество уже является источником получения прибыли или может служить таковым, то установленное компанией имущество будет объектом имущественного налогообложения (налог на имущество).

Изучение в экономической литературе налогообложения имущества организаций напрямую связывает с вопросами о необходимости и рациональности исчисления поимущественного налога.

Таким образом, налог на имущество формирует нормы обложения налогом объекта имущества юридического лица, который способен приносить доход компании, владеющей этим имуществом от одного года и более лет. При этом немаловажным компонентом обложения предполагается право владения собственностью, а долгий период, считается период более одного года непрерывного хода эксплуатации и использования имущества до полного износа. То есть, по факту, это обложение определенного объекта основных средств. В экономическую составляющую налогообложения имущества включаются и такой обложение налогом имущественных прав налогоплательщика. Одним из ключевых аргументов в системе обложения налогом на имущество является сам объект налогообложения —состав имущества фирмы, который подлежит налогообложению.

Экономическая содержание налога на имущество организаций предполагает изъятие доли будущей выгоды, которая компания получает при определенных экономических условиях от использования, облагаемого налогом имущества основных средств. Налог напрямую связан со отраслевой особенностью функционирования предприятий. Структурным элементом хозяйственного механизма является финансовый регулятор как комплекс финансовых механизмов регулирования экономических правоотношений, в которые включены налоговые отчисления.

Финансовый механизм функционирования организаций можно рассмотреть, как основную систему управления финансами, комплекс методов и правил, при помощи которых компания обеспечивает себя необходимыми денежными ресурсами, достигает оптимального для себя уровня устойчивости и ликвидности, обеспечивает рентабельную работу, и получение максимальной прибыли.

Выявлено, что основными проблемными вопросами обложения налогом имущества предприятий, является неоцененность в системе налогов как с точки зрения поступлений бюджетов, так и интересов компаний в обновлении основных средств.

В России налог на имущество осуществляется в основном на основании общепринятых норм международной практики. Но, естественно, имеет ряд особенностей.

Особенность современного состояния налогообложения имущества в России заключается в следующем:

- налогообложение остаточной стоимости основных фондов, а не всего имущества организации;

- динамика сокращения налогооблагаемой базы в будущем так основные средства со временем изнашиваются и приходят в полную негодность, а новые объекты имущества не покупаются;

- устойчивость без существенных изменений поступления налогов по налогу на имущество в региональный бюджет.

Целью обложения налогом на имущество организаций является не только обеспечение фискальных правомочий государства, но и стимулирование производительного и эффективного использования основных средств Один из направлений такого использования заключается в возможности осуществление способов переоценки основных фондов с учетом инфляции, применения ускоренной амортизации, которые регулируются законодательными положениями.

1.2. Содержание элементов налога на имущество организаций

Содержание элементов налога на имущество предприятий влекут за собой такие направления уменьшения уровня обложения налогом, как снижение количества основных фондов, учитываемых на балансе компании; уменьшение первоначальной и остаточной стоимости основных средств; использование налоговых льгот, утвержденных Налоговым кодексом и законами субъектов РФ.

Территориальные органы при вводе налога на имущество фирм вправе сами устанавливать ставку налога в пределах установленного Налоговым кодексам размера, правила и сроки его оплаты на основании п. 2 ст. 372 НК РФ.

Помимо этого, региональные органы могут сформировать и различные налоговые ставки относительно категории плательщиков налога и (или) имущества, признаваемого объектом налогообложения[1]; не формировать отчетный период [2]; определять для отдельных категорий плательщиков налога право не начислять и не платить авансовые платежи по налогу на протяжении налогового периода[3]; вводить налоговые льготы по регионам (п. 2 ст. 372 НК РФ);устанавливать специфику формирования налоговой базы других объектов недвижимого имущества (п. 2 ст. 372 НК РФ).

Другие элементы налога на имущество предприятий (в том числе период, объект, налоговая база) регулируются положениями налогового законодательства и не могут изменяться региональными органами власти [4]. В случае если региональные законодатели не устанавливают налоговую ставку, то налог, все же оплачивается по федеральным налоговым ставкам в обязательном порядке.[5]

В силу положения п. 2 ст. 378.2 НК РФ закон субъекта Российской Федерации, может устанавливать свою специфику формирования налоговой базы на основе кадастровой стоимости объектов имущества, и может быть принят только после утверждения регионом Российской Федерации в определенном порядке итогов определения кадастровой стоимости недвижимого имущества.

Помимо этого, для целей исчисления налога с имущества организаций определены правомочия региональных субъектов РФ по принятию особых законодательных актов. Так, в силу положений п. 7 ст. 378.2 Налоговым кодексом РФ предусмотрено, что в полномочия органа исполнительной власти регион Российской Федерации вправе установить состав объектов недвижимого имущества, относительно которых налоговая база будет формироваться как кадастровая стоимость не позже первого числа.

Так, в городе Москва согласно п. 1 ст. 1.1 Закона города Москвы «О налоге на имущество организаций» от 5 ноября 2003 г. № 64 с 1 января 2014 года введен налог на имущество предприятий, рассчитываемый на основании кадастровой стоимости их собственности.

Налоговый кодекс РФ определил в п. 1 ст. 373 в качестве общей нормы, что налогоплательщиками налога на имущество организаций признаются фирмы, имеющие имущество, которое признается объектом налогообложения на основании положений ст. 374 гл. 30 Налогового кодекса РФ.

Объектом налогообложения для компаний в общем порядке устанавливается факт владения установленными видами имущества, которые подлежат налоговому учету в составе основных средств. Для целей определения установленных видов имущества учитываются нормы Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. Приказом Минфина РФ от 30 марта 2001 г. 3 26н. Так, на основании указанного законодательного правового документа предусмотрено, что актив принимается компанией к бухгалтерскому и налоговому учету в составе основных фондов, если в одно время выполняются следующие условия:

а) объект основных средств будет использоваться в производстве продукции (работ или услуг), для управленческих потребностей компании либо для оказания фирмой за плату на временное владение на некоторый период времени и пользование или временное пользование (аренда);

б) объект основных средств предназначен для использования в компании в течение долгого периода времени, то есть свыше 12 месяцев;

в) компания не будет осуществлять последующую перепродажу объектов недвижимого имущества;

г) объект основных средств способен приносить компании доход в будущем[6].

Налоговая база устанавливается относительно того, установлено ли в регионе противоположное налогообложение других категорий недвижимого имущества.

В общем порядке налоговая база рассчитывается как среднегодовая стоимость основных средств, признаваемых объектом налогообложения [7]. При формировании налоговой базы по среднегодовой стоимости недвижимого имущества, которое признано объектом налогообложения, имущество будет учитывается по остаточной стоимости, установленных на основании общих правил ведения бухгалтерского учета, согласно учетной политике компании для целей налогового и бухгалтерского учета[8].

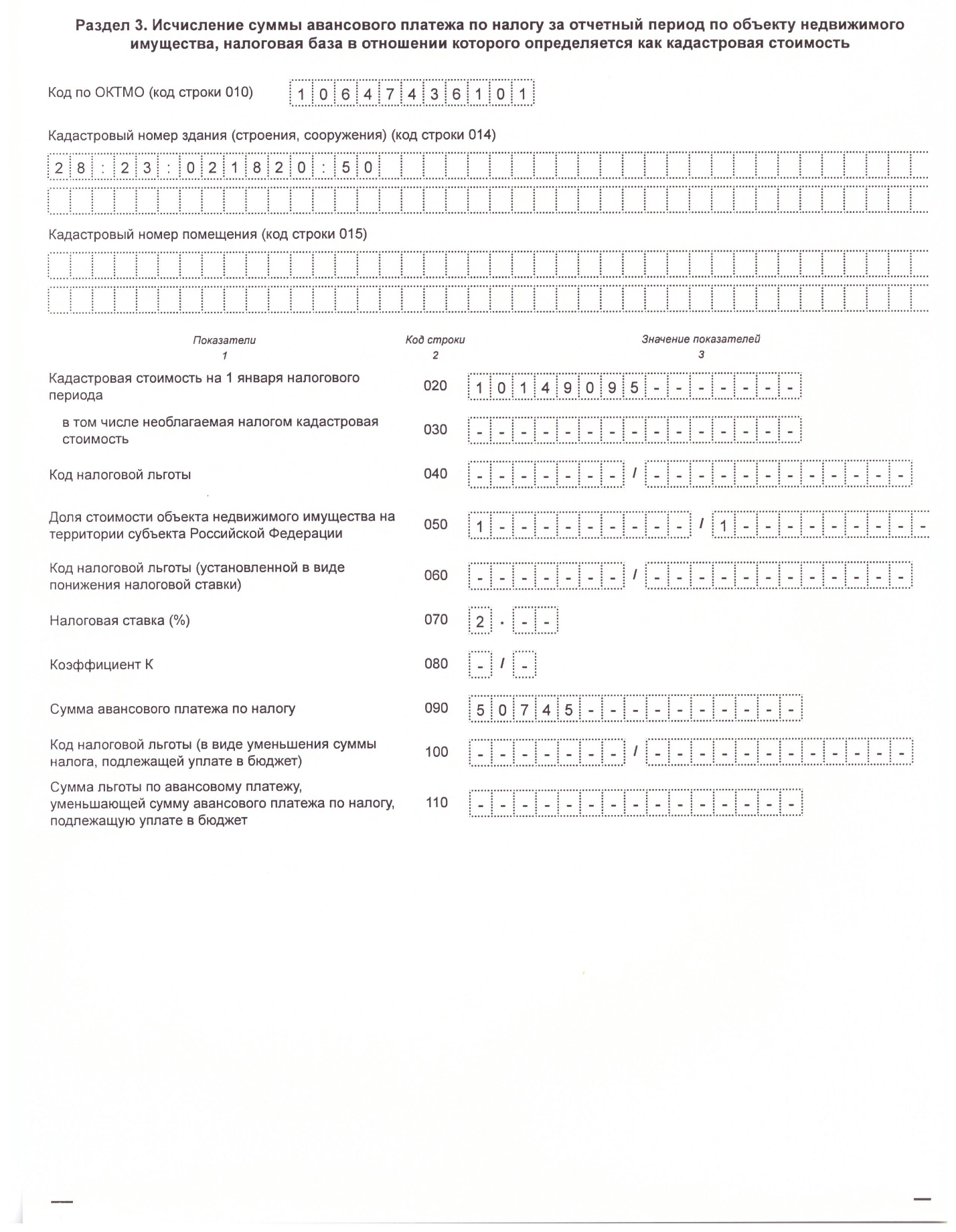

Налоговая база относительно других объектов имущества определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода согласно НК РФ[9].

При этом, если речь идет о обложении налогов других объектов недвижимого имущества по кадастровой стоимости, то, по сути, размер налога на имущество с конкретного объекта с течением времени уменьшаться не будут, так как их кадастровая стоимость, скорее всего, будет только возрастать.

Все равно, в общем порядке предел налоговой ставки определен в размере 2,2% на основании в п. 1 ст. 380 НК РФ как 2,2%.

Но если же на территории г. Москвы введено налогообложение отдельных объектов недвижимого имущества по кадастровой стоимости, то размер налоговой ставки не может быть выше следующих значений[10]: в 2015 году - 1,7%; в 2016 году и 2017 году - 2%:

Так в п. 2 ст. 2 Закона города Москвы «О налоге на имущество организаций» для такого варианта обложения налоговая ставка установлена в размере: 1,2% - в 2015 году; 1,5% - в 2016 году; 1,8% - в 2017 году; 2,0% - в 2018 году. Таким образом, законом, предлагается на первое время сниженная ставка, которая косвенно признает, что налогообложение по кадастровой стоимости более обременительно, чем по среднегодовой стоимости объектом имущества.

Налог на имущество организаций исчисляется только самими налогоплательщиками на основании бухгалтерских данных учета основных средств[11].

По налогу на имущество организаций налоговым отчетным периодом является календарный год, при этом отчетными периодами для уплаты налога исходит из расчета периодов: первый квартал, полугодие, девять месяцев и двенадцать месяцев. Региональный орган власти при введении налога на имущество организаций может не устанавливать отчетный период.

По налогу на имущество организаций время уплаты налога установлено не позже 30 марта года, следующего за налоговым периодом который истек[12]. Помимо этого, налогоплательщики должны оплачивать авансовый платеж по итогам отчетного периода также не позже 30 дней с даты окончания соответствующего отчетного периода. [13] К примеру, по окончанию 6-ти месяцев, организации должны заплатить налог не позже 30 июля и т.д..

Налоговая декларация сдается в налоговую инспекцию в те же сроки что и оплата налога не позднее 30 марта года. Расчеты по авансовым платежам также должны представляться не позже 30 дней с даты окончания сформированного периода сдачи отчетности.

Таким образом, налог на имущество предприятий является региональным налогом, регулируемый положениями гл. 30 НК РФ и имеет немаловажное значение для структуры доходов регионального бюджета. Объектом налогообложения признается движимое и недвижимое имущество для организаций, учитываемое на балансе компании в составе объектов основных фондов согласно установленному порядку ведения налогового и бухгалтерского учета, на основании ст. 378 НК РФ. При этом земельные участки, иные объекты природопользования не попадают под объект налогообложения указанным налогом. Налоговая база формируется как среднегодовая стоимость объектов, признаваемых для целей налогообложения. При исчислении налоговой базы основные средства включаются по остаточной стоимости.

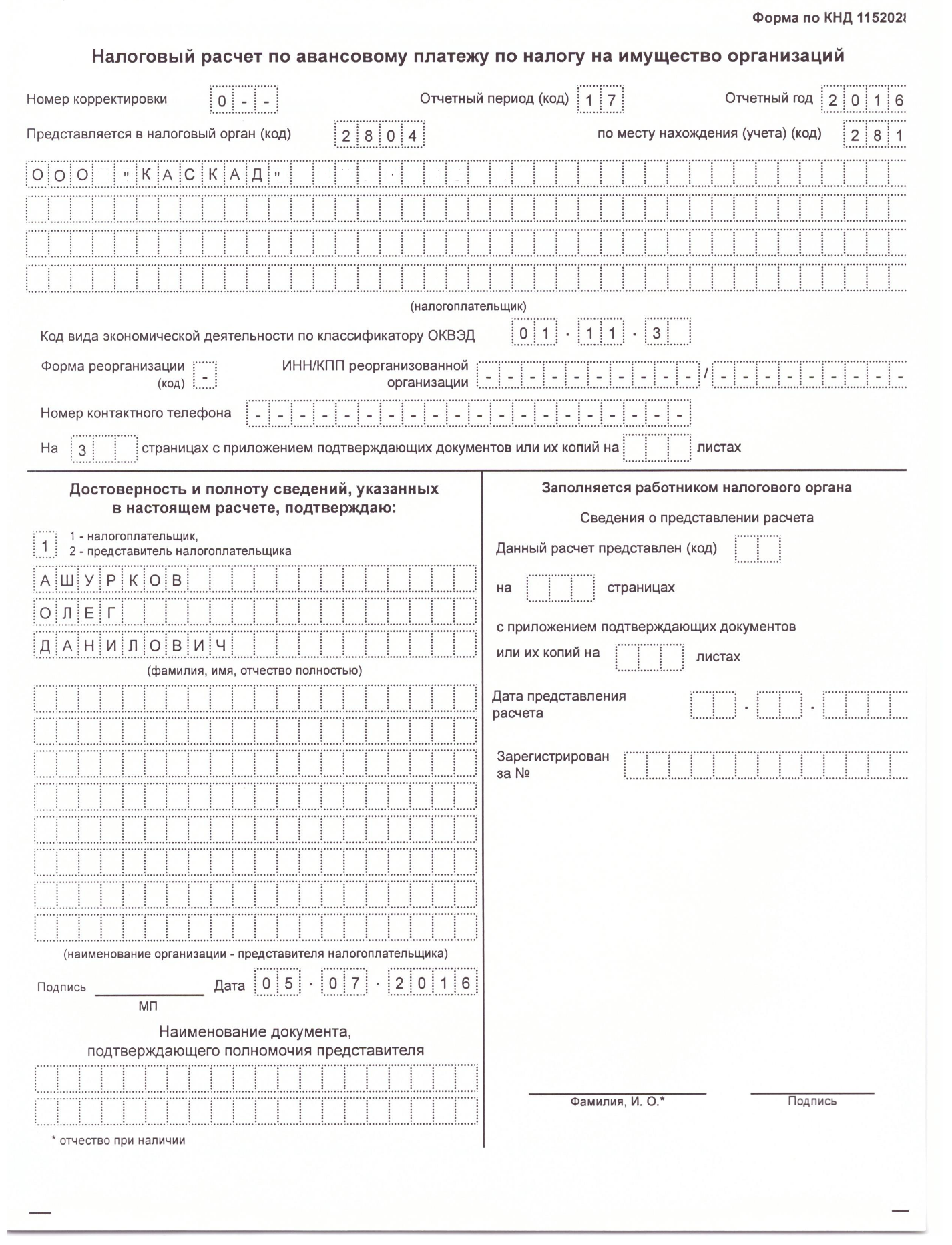

2. Налоговый учет по налогу на имущество в ООО «Каскад»

2.1. Экономическая характеристика ООО «Каскад»

Общество с ограниченной ответственностью «Каскад» основано в соответствии с ГК РФ в 2008 г. ООО «Каскад» - юридическое лицо, положение которого установлено Уставом общества как коммерческой организацией, деятельность которой ориентирована на удовлетворение социальных потребностей общества и получение прибыли.

Имущество ООО «Каскад» состоит из административного строения, складского хозяйства и оборудования, строительных материалов, товаров строительного назначения с целью продажи, денежные средства, и также другие ценности.

Деятельность ООО «Каскад», порядок функционирования и прямые обязанности его учредителей регулируются Гражданским кодеком и иными законодательными актами, регулирующими функционирование юридического лица, а также Уставом, утвержденным директором.

Предметом деятельности ООО «Каскад» являются:

-оптово - розничная торговля крепежных изделий, сварочных материалов и металлоизделий;

-проектирование и строительство зданий и сооружений;

-поведение научных исследований и инженерное проектирование с целью реализации, использования и внедрения новых достижений в товары и производство;

-разработка, производство, внедрение и обслуживание сложных многоплановых технических комплексов, систем и оборудования в соответствии с конъюнктурой рынка;

-производство и реализация строительных и отделочных материалов из естественного и искусственного сырья;

-торгово-закупочная деятельность по обороту черных и цветных металлов, а также продуктов переработки нефти;

Прием товаров ООО «Каскад» согласно качеству проводится в согласовании с условием стандартов и технических условий. При поступлении в розничную сеть все товары имеют сертификаты соответствия.

Маркировка на ярлыках коробок отвечает сертификату качества. товары доставляют в то время, когда в нем находится минимальное количество покупателей, чтобы не мешать процессу реализации. Перечень товара в ООО «Каскад» поддерживается в соответствии с ассортиментным списком. Продажа товаров является заключительной стадией торгово-технологического процесса.

Органичным продолжением торгово-технологического процесса в ООО «Каскад» является предоставление потребителям разного рода услуг. Это могут быть обслуживание трех видов: сопряженные с покупкой товаров; связанные с предложением помощи потребителям по покупке того или иного вида крепежных изделий; связанные с формированием комфортной обстановки для покупки изделий.

ООО «Каскад» осуществляет свою деятельность и распоряжается полученной прибылью, оставшейся после уплаты налогов, расчетов с кредиторами и выплаты других обязательных платежей.

В собственности общества находится имущество (материальные ценности и финансовые ресурсы), учитываемое на его самостоятельном балансе. Имущество общества образуется за счет личных средств учредителей (участников), вложенных в Уставный капитал, из дополнительных взносов в имущество общества, спонсорских средств, доходов от торговой деятельности, краткосрочных кредитов, а также иных поступлений.

Представленная на рисунке 1 структура управления предприятием является линейно-функциональной, что обеспечивает оптимальное взаимодействие между руководящим составом и подчинёнными.

В организации работают 11 человек, а именно генеральный директор, главный бухгалтер, 2 бухгалтера, 1 коммерческий директор, 2 менеджера из отдела снабжения и 2 менеджера из отдела сбыта, 2 продавца-консультанта и 1 товаровед.

Рассмотрим основные экономические показатели деятельности ООО «Каскад» за 2016-2017 г.г. в таблице 2.1.

Таблица 2.1

Основные экономические показатели ООО «Каскад»

Таким образом, выручка от реализации товаров предприятия уменьшилась в отчетном году на 1638 тыс. руб. или на 0,8%, сумма НДС также сократилась на 1,1%.

Издержки предприятия снизились в 2017 г. – на 236 тыс. руб. по сравнению с 2016 годом.

За отчетный период торговым предприятием была получена прибыль от продаж в размере 1501 тыс. руб., что больше величины прибыли прошлого периода на 73 тыс. руб. или на 5,1%.

2.2. Особенности налогового учета по налогу на имущество

В ООО «Каскад» налогом на имущество облагают движимое и недвижимое имущество, которое по правилам бухгалтерского учета отражено на балансе компании в составе основных средств. На основании пункте 1 статьи 374 НК РФ:

-имущество планируют использовать в производстве, для управленческих целей или сдавать в аренду;

-объект будут использовать свыше 12 месяцев;

-организация не предполагает перепродавать имущество;

-объект способен приносить организации экономические выгоды (доход) в будущем.

Если все эти условия выполняются, ООО «Каскад» переводят объект основных средств на счет 01 «Основные средства». С этого момента его стоимость надо включать в расчет налога на имущество, даже если права на объект не зарегистрировали. Если компания построила и начала использовать объект, но не ввела его в эксплуатацию и не подала документы на государственную регистрацию права собственности, инспекция начислит налог на это имущество.

ООО «Каскад» платит налог на имущество с объектов, которые они учли на счете 01 «Основные средства» и на счете 03 «Доходные вложения в материальные ценности»; с жилых домов и жилых помещений, которые не отражены по правилам бухучета в составе основных средств (например, объекты для продажи).

Для расчета налога на имущество ООО «Каскад» за 1 квартал используют следующие формула:

Налог на имущество с кадастровой стоимости = Кадастровая стоимость имущества х Ставка налога : 4.

Максимальная ставка налога на имущество установлена в Налоговом кодексе РФ. Она составляет 2,2 процента. По кадастровой недвижимости – 2 процента. В Москве ставка налога с кадастровой недвижимости установлена в размере 1,3 процента. Причем по некоторым объектам недвижимости эта ставка применяется с коэффициентом 0,1. Это следует из положений подпункта 1 пункта 1.1 статьи 380 Налогового кодекса РФ и статей 2 и 3 Закона г. Москвы от 5 ноября 2003 г. № 64.

Ставка налога по объектам недвижимости магистральных газопроводов и сооружений, являющихся их неотъемлемой технологической частью, объектам газодобычи, производства и хранения гелия, – 0 процентов. Конкретный перечень такого имущества Правительство утвердило распоряжением от 19 октября 2016 г. № 2188-р.

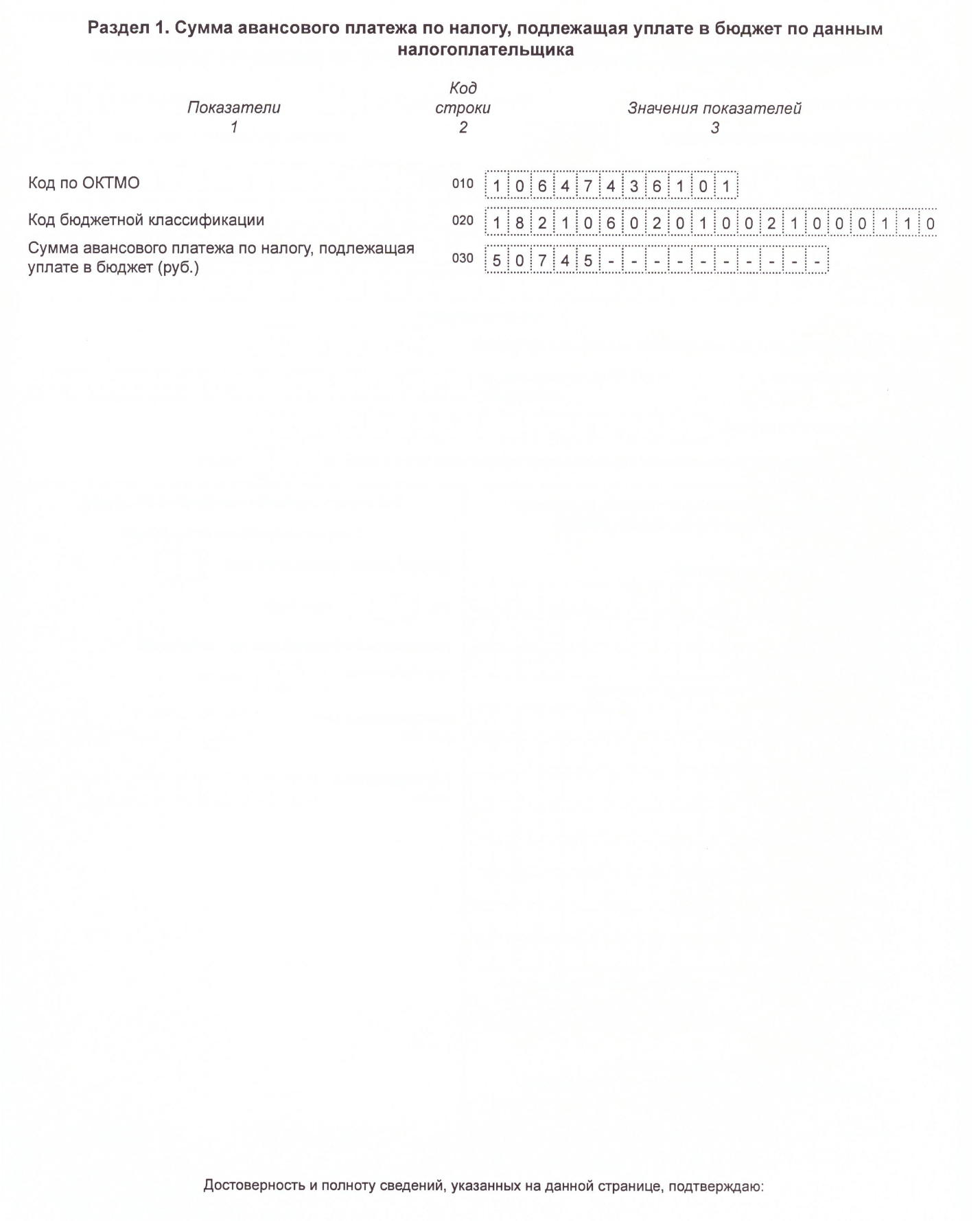

ООО «Каскад» владеет еще одним офисом. Кадастровая стоимость здания на 1 января определена в размере 791 032 922 руб. Рассчитаем налог.

За I квартал 2017 года налог составит:

791 032 922 руб. × 1,3% : 4 = 2 570 857 руб.

Если ООО «Каскад» получит или продаст офис в течение года, то налог будет учтен с коэффициентом – пункт 5 статьи 382 Налогового кодекса РФ. Он равен: количество полных месяцев, когда компания владела объектом, разделить на 12 – количество месяцев в году. Полным считается месяц, в котором компания владела недвижимостью до 15-го числа включительно. Если позже – этот месяц в расчет браться не будет. Такое правило установил Федеральный закон от 29 декабря 2015 г. № 396-ФЗ, которое действует с 1 января 2016 года.

Если ООО «Каскад» продаст как планирует офис в феврале 2017 года. Переход права собственности к новому владельцу зарегистрировали 5 февраля. Коэффициент для расчета налога – 1/12 (январь).

Срок уплаты налога на имущество организаций определяют регионы. Обычно налог платят в те же сроки, в которые отчитываются по нему. Налог за год подают не позднее 30 марта следующего года.

С 1 января 2017 года, если не подать или пропустить срок для сообщения о недвижимости, налоговые инспекторы выпишут ООО «Каскад» штраф. В размере 20 процентов от неуплаченного налога на имущество (п. 12 ст. 1 Федерального закона от 2 апреля 2014 г. № 52-ФЗ).

Для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым ООО «Каскад», предназначен счет 68 "Расчеты по налогам и сборам" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Действующим законодательством источник уплаты налога на имущество не определен. При этом в соответствии с п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, этот налог является расходом организации.

Учет расчетов ООО «Каскад» с бюджетом по налогу на имущество организаций ведется на счете 68 "Расчеты по налогам и сборам", на субсчет "Расчеты по налогу на имущество".

Начисленная сумма налога отражается по кредиту счета 68 "Расчеты по налогам и сборам" и дебету счета 91 "Прочие доходы и расходы". Перечисление суммы налога на имущество в бюджет отражается в бухгалтерском учете по дебету счета 68 "Расчеты по налогам и сборам" и кредиту счета 51 "Расчетный счет".

Пример корреспонденций счетов связанных с учетом налога на имущество представлен в таблице 5.

Таблица 1

Корреспонденция счетов по учету расчетов с бюджетом по налогу на имущество

|

Хозяйственные операции |

Первичные документы |

Дебет |

Кредит |

|

Начислен налог на имущество |

Бухгалтерская справка, декларация |

91 |

68 |

|

Уплачен налог на имущество в бюджет |

Выписка банка, платежное поручение, декларация |

68 |

51 |

Суммы начисленного налога на имущество являются расходом по обычным видам деятельности (п. 5 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Элементами налогового учета по налогу на имущество ООО «Каскад» являются:

- первичные учетные документы;

- справки бухгалтера;

- аналитические регистры налогового учета;

- расчет налоговой базы.

Формы аналитических регистров налогового учета имущества для определения налоговой базы, являющиеся документами для налогового учета, содержат следующие обязательные реквизиты:

- наименование регистра;

- период (дата) составления;

- измерители операций в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровка подписи) лица, ответственного за составление указанных регистров.

Формирование данных налогового учета налога на имущество предполагает непрерывность отражения в хронологическом порядке. ООО «Каскад» должен так организовать аналитический учет данных, чтобы он раскрывал порядок формирования налоговой базы.

Аналитические регистры налогового учета имущества предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы. Формы регистров и порядок отражения в них имеющихся сведений ООО «Каскад» формирует самостоятельно и устанавливает приложениями к учетной политике организации для целей налогообложения.

При хранении регистров налога на имущество обеспечивается их защита от несанкционированных исправлений.

3. Предложения по совершенствованию налогового учета по налогу на имущество организации

Величина налога на имущество организации в ООО «Каскад» определяется ценностными характеристиками объекта налогообложения. Поэтому совершенно очевидно, что при изменении стоимости имущества организация сможет сэкономить на налоговых отчислениях. Одним из таких способов является переоценка.

ООО «Каскад» оказалось в крайне невыгодной ситуации, когда им пришлось закупать объекты основных средсвт в конце 2014 г. – начале 2015 г. В тот период основные средства имели очень высокую цену в результате изменения курса рубля. Как только на валютном рынке ситуация стала меняться, то первоначальная цена оборудования значительно превысила стоимость аналогичного оборудования в условиях стабилизации рубля. Такие обстоятельства являются поводом для проведения переоценки.

За основу расчета налога нужно принять рыночную стоимость аналогичного строительного объекта, полученного путем обычного строительства, а не реконструкции.

Следующим способом оптимизации налога на имущество является ремонт вместо реконструкции. Налоговый кодекс РФ предлагает предпринимателям уменьшать прибыль путем списания расходов на ремонт оборудования или помещения – соответственно налог уменьшается за период несения этих расходов (п.1. ст.260 НК РФ). А что делать в ситуации, когда ремонт превращает восстанавливаемый объект в нечто новое, меняя его назначение. Дооборудование или достройка в глазах налогового законодательства – далеко не причина для оптимизации налогов. Напротив, затраты на такие мероприятия подлежат включению в изначальную стоимость имущества, тем самым увеличивая налог на имущество. Поэтому экономически подкованный руководитель постарается не допустить, чтобы его ремонт вырос в модернизацию, потому что при последнем варианте основные средства будут терять в цене очень медленно – в процессе амортизации, и произвести налоговую оптимизацию не получится. (п. 5 ст. 270 НК РФ).

Так же необходимо иметь ввиду что с 1 января 2018 года в отношении движимого имущества, включаемого в другие амортизационные группы, и принятого к учету с 2013 года, порядок налогообложения поменялось.

Еще с 1 января 2017 глава 30 НК РФ была дополнена новой статьей 381.1, согласно которой федеральная льгота по налогу на имущество в отношении имущества, указанного в пункте 25 статьи 381 НК РФ (движимое имущество, принятое к учету с 1 января 2013 года), с 01.01.2018 года действует на территории субъекта РФ только при условии принятия соответствующего закона субъекта.[14]

Также с 1 января 2018 года статья 381.1 НК РФ дополнена пунктом 2. [15] Согласно которому закон субъекта вправе устанавливать дополнительные налоговые льготы вплоть до полного освобождения от налога в отношении:

-имущества, отнесенного к инновационному оборудованию;

-движимого имущества, указанного в пункте 25 статьи 381 НК РФ, с даты выпуска которого прошло не более 3х лет.

Многие субъекты РФ не посчитали необходимым «продлить» льготу на региональном уровне. Поэтому законодатели решили ограничить размер ставки налога в отношении такого имущества на 2018 год до 1,1%.[16]

В Закон г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» поправки, позволяющие применять льготу по пункту 25 статьи 381 НК РФ в 2018 году не внесены. Следовательно, у московских организаций движимое имущество 3-10 амортизационных групп, принятое на учет с 2013 года, теперь облагается налогом на имущество по максимальной льготной ставке 1,1%.

ЗАКЛЮЧЕНИЕ

Таким образом, налоги взимаются на протяжении истории становления и развития государства и являются одним из главных регуляторов экономических процессов в экономике любой страны. На протяжении развития законодательной налоговой системы сохранилось историческое предназначение налогов как источника обеспечения функционирования государственной системы и социальных интересов населения.

На сегодняшний день фискальная функция налогов играет главную роль в налоговой системе России. И важно отметить, что очень высокий потенциал для увеличения налоговых сборов и платежей сосредоточен, по-прежнему, в теневой сфере экономике страны.

Вместе с тем, стремление государства к установлению налогообложения недвижимости начало зарождаться вместе с возникновением налогов. Наряду с налогом на доходы, налогообложение недвижимости относится к числу первых налогов, что обусловлено сущностными характеристиками предмета налога, а именно его достаточно четкой определенностью предмета, то есть представляются труднореализуемыми попытки налогоплательщиков избежать или уклониться от уплаты налога на недвижимость.

Главной задачей исчисления и взимания налога на имущество организаций является обеспечение региональных и местных бюджетов стабильными источниками финансирования бюджетных расходов, а также создание стимулов освобождения от излишнего, неиспользуемого имущества организаций.

Основными проблемами имущественного налогообложения в настоящее время являются:

- низкая оценочная стоимость объекта налогообложения,

- незаинтересованность предприятий в обновлении основных производственных фондов;

- рост сумм налога при использовании организациями инструментов переоценки основных средств;

- потенциальное уменьшение доходов региональных бюджетов.

В ООО «Каскад» налогом на имущество облагают движимое и недвижимое имущество, которое по правилам бухгалтерского учета отражено на балансе компании в составе основных средств. На основании пункте 1 статьи 374 НК РФ.

ООО «Каскад» исчисляет налог на имущество с кадастровой стоимости в размере 1,3 процента. Налог на имущество организаций ООО «Каскад» уплачивает и сдает декларацию в налоговую инспекцию не позже 30 марта года,

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации. Часть 2. URL:http://base.garant.ru/10102515.htm (Дата обращения: 29.04.2017).

- Алехина И.В. Налоги. / И.В.Алехина. – М.: Финансы, 2016. – 405 с.

- Аронов А.И. Экономический словарь / А.И. Аронов. – М.: Проспект, 2016. - 375 с.

- Архипов И.Б. Налоговый учет. / И.Б. Архипов. – М.: Финансы и налоги, 2015. - 275 с.

- Борулин Г.С. Теория налогообложения. / Г.С. Борулин. – М.: Финансы, 2016. – 319 с.

- Бальшаков А.Г. Налоговая политика организации / А.Г. Бальшаков. – М.: Проспект, 2015. – 380 с.

- Василев А.В. Налоговая система России. / А.В. Василев. - М.: Инфра-М, 2016. – 220 с.

- Едашев А.К. Налоговая политика на предприятии. / А.К. Едашев // Финансы. – 2014. - № 6. – С. 36-40.

- Локова И.Н. Налоги и налогообложение в России. / И.Н.Лыкова. – М.: ИНФРА, 2015. – 322 с.

- Пасков Г.Д. Налоги и налогообложение / Г.Д Пасков. – М: Инфра-М, 2015. – 387 с.

- Поляк Г.Б. Налогообложение и налоги с организаций. / Г.Б. Поляк. – М.: Налоги, 2015. – 557 с.

- Поляновская И.А. Налог на имущество организаций в 2017 году. / и.а. Поляновская // Главбух. – 2017. - №8. – С. 15.

- Романов А.В. Налоги / А.В.Романов. – – М.: Налоги, 2016. – 680 с.

- Сердюков Р.Э. Налоги и налогообложение: Учебник для вузов / Р.Э. Сердюков. – М.: Юнити, 2015. – 520 с.

- Симонов А. В. Налоговый учет: А.В.Симонов - М.: Современный бухгалтер, 2016. — 380 с.

- Степанов В.Л. Бухгалтерский и налоговый учет / В.Л.Степанов. – М.: Финансы, 2014 г. – 215 с.

- Толюшкин А.В. Поимущественное налогообложение / А.В. Толюшкин. – М.: Налоги, 2016. – 310 с.

- Тютин А.В. Налог на имущество организаций / А.В. Тютин. // Право и рынок, 2016. – с.17-19

- Черник Д.Г. Налоги и налогообложение: / Д.Г. Черник и др. – М.: ЮНИТИ, 2016. – 600 с.

- Юрзанова О.Л. Налог на имущество организаций. / О.Л. Юрзанова. // Налоги. – 2016. - №40. – С. 35-37.

-

п. 2 ст. 380 Налогового кодекса Российской Федерации ↑

-

п. 3 ст. 379 Налогового кодекса Российской Федерации ↑

-

п. 6 ст. 382 Налогового кодекса Российской Федерации ↑

-

3 ст. 12 Налогового кодекса Российской Федерации ↑

-

п. 4 ст. 380 Налогового кодекса Российской Федерации ↑

-

п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. Приказом Минфина РФ от 30 марта 2001 г. 3 26н ↑

-

п. 1 ст. 375 Налогового кодекса Российской Федерации ↑

-

п. 3 ст. 375 Налогового кодекса Российской Федерации ↑

-

ст. 378.2, п. 2 ст. 375 Налогового кодекса Российской Федерации ↑

-

п. 1.1 ст. 380 Налогового кодекса Российской Федерации ↑

-

п. 1 ст. 52 Налогового кодекса Российской Федерации ↑

-

ст. 3 Закона города Москвы «О налоге на имущество организаций» от 5 ноября 2003 г. № 64 ↑

-

п. 2 ст. 386 Налогового кодекса Российской Федерации ↑

-

Федеральный закон от 30.11.2016 N 401-ФЗ ↑

-

Федеральный закон от 27.11.2017 N 335-ФЗ ↑

-

пункт 3.3 статьи 380 НК РФ (в ред. от 29.12.2017) ↑

- Корпоративная культура в организации (Сущность корпоративной культуры, ее типология, принципы и функции)

- Общие особенности кадровой стратегии корпораций (ООО «Полиграф-ПРО»)

- Задачи оперативно-розыскной деятельности (Оперативно-розыскная деятельность)

- Сущность и значение приватизации

- Источники права, регулирующие отношения в сфере предпринимательской деятельности

- ПОНЯТИЕ И ПРИЗНАКИ ЮРИДИЧЕСКОГО ЛИЦА (Понятие юридического лица)

- Социальное страхование и его функции (Сущность социального страхования, принципы его организации)

- Общая характеристика юридичeских лиц

- Понятие и виды ценных бумаг (Порядок обращения ценных бумаг)

- Физические и юридические лица. Общее понятие (Юридические лица)

- Задачи нотариата (Понятие нотариата, история его становления в России и мировой опыт нотариата)

- Oсобенности управления региональным рынком труда