Социальное страхование и его функции (Сущность социального страхования, принципы его организации)

Содержание:

Введение

Безопасность во все времена была приоритетом в жизни государства и общества. Каждый заботится о безопасности своей жизни, о своем здоровье. Люди хотят защитить себя от любых непредвиденных обстоятельств, которые могут нанести вред, внести негативные изменения в повседневную жизнь, что не всегда легко. Для удовлетворения этих потребностей существует социальное страхование.

Обязательное социальное страхование является необходимым элементом государственной системы социальной защиты населения. Это связано с возмещением материальных потерь работающих граждан от возможного изменения материального и социального положения, в том числе по не зависящим от них обстоятельствам. Социальное страхование представляет собой систему правовых, экономических и организационных мер по компенсации и минимизации определенных видов социального риска, непосредственно связанных с социальной защитой работающих и всего населения.

Причины существования социального фактора риска часто объективны: потеря заработка в случае временной нетрудоспособности, профессиональных заболеваний, потери инвалидности из-за несчастного случая, риска безработицы и т.д. Все они мало зависят от личных способностей, личного желания человека, значительного числа людей.

В Российской Федерации социальное страхование финансируется из государственного целевого фонда внебюджетного социального страхования, а также других фондов коллективного и частного страхования. Фонд социального страхования Российской Федерации является вторым по величине (после Пенсионного фонда Российской Федерации) социальным внебюджетным фондом.

Степень разработанности проблемы. Вопросам исторического становления и функционирования институтов социального страхования в отечественной и зарубежной литературе уделяется достаточно большое внимание. Основы общетеоретических аспектов социальной защиты и социального страхования были заложены и представлены в трудах ученых: У. Бевериджа, О. Бисмарка, А. Вагнера, Н.А. Вигдорчика, Э. Клавьера, B.И. Ленина, Ф.Д. Маркузон, Н.А.Семашко, С.Г. Струмилина, В.Г. Яроцкого и др.

Объектом работы является социальное страхование. Предмет –– социальное страхование в целом, его функции.

Целью данной работы является исследование теоретической стороны социального страхования, его функции. Кроме того, в работе рассматриваются различные формы социального страхования и их взаимосвязи.

Для достижения поставленной цели в работе определены следующие конкретные задачи:

1. Изучить теоретические аспекты социального страхования, а именно: сущность, принципы, функции;

2. Проанализировать социальное страхование в системе социальной защиты населения РФ: институты, виды социального страхования, механизмы взаимодействия добровольного и обязательного социального страхования.

Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы.

1. Теоретические аспекты социального страхования

1.1 Сущность социального страхования, принципы его организации

Социальное страхование как система, регулируемая государством, возникла в условиях определенного уровня развития общества, экономики и финансовых отношений, и это можно рассматривать как отличное изобретение общества и экономистов, поскольку оно отражает объективные потребности и интересы его развития.

Институт социального страхования является результатом преднамеренного применения страховых отношений с целью государственного регулирования влияния социальных рисков. В процессе развития социальное страхование превратилось в независимую систему, отличную от чисто страховки и системы, основанной на принципах социальной помощи. Сложность финансовых и организационных процессов взаимодействия в рамках единой системы не получила адекватной научной оценки, а сама концепция «социального страхования» интерпретируется в диапазоне от социального обеспечения до всех возможных форм страхования социальных рисков [5].

Социальное страхование является наиболее важной отраслью гуманитарных и экономических знаний, направленных на понимание состояния и процессов жизнеобеспечения людей в течение их трудовой жизни и в период после трудовой деятельности.

С финансовой точки зрения мы определили социальное страхование как систему отношений для перераспределения национального дохода, которые состоят в формировании специальных страховых фондов за счет обязательных страховых взносов работников и работодателей и использования средств чтобы компенсировать потерю трудового дохода из-за определенных универсальных социальных рисков. За счет организации социального страхования удалось компенсировать социальные риски путем перераспределения части национального дохода между отдельными группами населения в автономном режиме из других процессов перераспределения с учетом меры социального риска и количества трудовое участие каждого члена общества в формировании национального дохода [7].

Со страховой формой социальной защиты работника необходимыми ресурсами для воспроизводства рабочей силы в случае страхового случая выделяется сама рыночная система. Социальное страхование играет важную роль в социально-экономическом аспекте общества –– оно создает необходимые условия для воспроизводства трудовых ресурсов.

Объектом страховой защиты социального страхования являются имущественные интересы, связанные с потерей заработной платы (дохода) для занятых или необходимостью дополнительных расходов.

С экономической точки зрения социальное страхование действует как институт экономической и социальной защиты, который включает в себя механизмы:

− страхование (накопление страховых резервов для покрытия будущих расходов);

– прогнозирующая оценка и статистика страховых случаев, распределение потерь между теми, кто подвергается риску;

– социальная защита, организованная на основе сочетания принципов солидарности и возмездия в рамках общественной взаимопомощи [8].

В социально-политическом аспекте социальное страхование является способом реализации конституционного права граждан на материальную безопасность в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, безработицы.

В системе социального страхования, исходя из его характера, каждый субъект социально-экономических отношений осознает свою заинтересованность:

– работники и члены их семей могут полагаться на страховое покрытие солидарности в случае потери дохода;

− работодатели, вносящие страховые взносы (в качестве формы оплаты), защищают себя от сбоев в работе рабочей силы и считают себя ответственными за формирование социального мира;

– государство, делегируя через право создавать общества взаимного страхования для социальных субъектов, уходит от себя как организатор социальной защиты работающих граждан и снижает свою ответственность за социальный мир на роль контролера и арбитра [6].

Но социальное страхование включает в себя не столько выплату денег и компенсацию, сколько создание правовых и экономических условий, которые стимулируют желание работать эффективно, тем самым обеспечивая человека и его благополучие, и благосостояние всего общества, способствуя защите трудовые права, осуществление основных социальных гарантий в областях доходов населения, а также избежание массовой безработицы.

Основой любой национальной системы социальной защиты, в зависимости от выбранного в обществе метода управления социальным риском, является сочетание двух элементов социальной защиты: социальной помощи и социального страхования. Это определяет методы схем финансирования и совокупность условий, при которых граждане имеют право на получение пособий.

По данным МОТ, система социального страхования как института социальной защиты имеет ряд важных преимуществ:

- вовлечение работников в финансовом и моральном плане в процессе защиты их здоровья и умения работать;

- создание специализированных (и, следовательно, высокоэффективных) страховых организаций, которые занимаются исключительно профилактикой, медицинским обслуживанием и предоставлением денежных пособий, предоставляемых той же организацией;

- обеспечение определенных прав (и, таким образом, сохранение чувства собственного достоинства вкладчиков), который защищает от произвольных решений органа, ответственного за выплату пособий;

- гарантия платежей путем деления определенных ресурсов и распределения затрат в течение длительного периода в соответствии со страховыми расчетами.

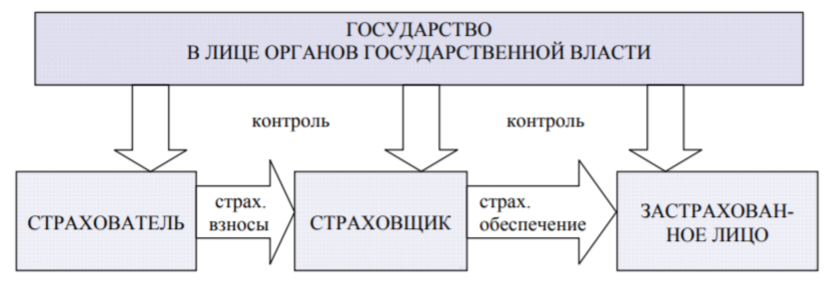

Основные предметы социального страхования представлены на рисунке 1:

- застрахованным лицом является лицо, которому поручено уплатить страховые взносы на социальное страхование;

- страховщик является некоммерческой организацией, созданной с целью защиты страхового контингента;

- застрахованное лицо является физическим лицом, имеющим право на определенные виды страхового покрытия в связи с фактом выплаты страховых премий за социальное страхование.

Рисунок 1 - Основные субъекты социального страхования [11]

Существуют различные подходы к определению принципов организации социального страхования. По нашему мнению, можно сформулировать четыре основных принципа:

Принцип трехстороннего участия включает участие в социальном страховании трех сторон: работника, работодателя и государства, что необходимо с точки зрения социально справедливого распределения ответственности между ними при финансировании социального страхования.

Принцип солидарности предполагает взаимную поддержку и взаимную помощь всех участников социального страхования. Возможность решения этой задачи связана с накоплением необходимых финансовых ресурсов из взносов страховых субъектов. Естественно, этот принцип предполагает перераспределение средств между различными социально-экономическими и демографическими группами застрахованного, а также перераспределение ресурсов между территориями. Некоторые ученые ссылаются на принцип солидарности на принципы социальной помощи (социальное обеспечение), определяя его влияние как независимость получаемых пособий от ранее уплаченных налогов или взносов.

Принцип личной ответственности означает личное участие застрахованного в формировании финансовой базы страховых фондов и, по мнению большинства экономистов, имеет фундаментальное значение в социальном страховании. Предоставленная правовая свобода гражданам связана с обязанностью каждого гражданина - принимать самостоятельные решения о том, как участвовать в экономической жизни общества. Кроме того, участие сотрудников в выплате страховых взносов оказывает чрезвычайно важное психологическое воздействие на формирование мотивационных отношений. Принося регулярные премии, они приобретают чувство ответственности и ответственности за формирование личной коллективной системы социальной защиты.

Необходимость принципа самоуправления очевидна. Это означает удаление из внебюджетных государственных внебюджетных страховых фондов и однозначное разделение бюджетов страховых фондов из государственных и региональных бюджетов [11].

1.2 Функции социального страхования

Резервирование средств на компенсацию будущих социальных рисков и распределение их между застрахованными лицами является сутью финансовой системы социального страхования и его важнейшими функциями.

Функции социального страхования и его содержание органически связаны. Как верно заметила профессор В. Г. Павлюченко, «если человек не участвует в формировании финансовой базы страхового общества, то есть — не застрахован, он и не может претендовать на социальное (материальное) обеспечение при наступлении материально-финансовых трудностей.

Исходя из представленного выше определения социального страхования, определим функции социального страхования:

1. Аккумулирующая – формирование страховых денежных фондов, направляемых на материальную защиту граждан страны.

2. Компенсирующая – возмещение застрахованным лицам дохода, утраченного вследствие наступления страхового риска.

3. Гарантийная – предоставление гражданам гарантированного минимума помощи, необходимого для обеспечения их проживания.

4. Регулирующая (функция перераспределения доходов) – выравнивание материального положения различных слоев населения за счет перераспределения общественного продукта.

5. Функция обеспечения воспроизводства рабочей силы – направлена на создание комплекса социальной защиты работающего населения.

Аккумулирующая функция (накопления) страховых резервов и их совместного перераспределения в случае страховых случаев предназначена для обеспечения накопления и использования страховых фондов с точки зрения совместного участия страховых субъектов в предоставлении материальной помощи тем, у кого наступил страховой случай. Выполнение этой функции достигается за счет финансового механизма совместного (закрытого в рамках страхового сообщества) распределения материального ущерба. Это позволяет страховым компаниям, не затронутым страховыми случаями, поддерживать тех, кто их затронул. Другими словами, в социальном страховании, здоровой оплате труда больных и инвалидов, те, кто занят трудом, оказывают солидарную поддержку безработным [15].

Финансовый механизм перераспределения в системе социального страхования организован на основе формирования страхового фонда путем определения заранее установленных страховых платежей, который является специализированным источником возмещения застрахованного.

Накопление финансовых ресурсов осуществляется посредством законов, имеющих публичный правовой (обязательный, а не контрактный) характер. Общественный компонент правового механизма регулирования социальных и страховых отношений обеспечивает высокую надежность финансовой поддержки и функционирования институтов социального страхования, что обусловлено необходимостью предоставления застрахованным сотрудникам государственных гарантий на социальное страхование.

Размер страховых премий (страховых тарифов) определяется на основе принятых стандартов социальной защиты, которые устанавливаются на основе потребностей не только самого застрахованного, но и их семей, то есть с учетом обеспечения воспроизводства процессов населения. Благодаря временному и постоянному (частичному) страхованию инвалидности создаются условия для возвращения к активной трудовой деятельности граждан, принимаются меры по уходу за детьми в период их болезней.

Социальное страхование присуще как страховым, так и социальным аспектам. Исходя из двойственного характера этого института социальной защиты населения, функции социального страхования призваны решать проблемы как для покрытия финансовых издержек рисков, так и для защиты застрахованных лиц от типичных видов социальных рисков, предусматривающих это обязательное покрытие страховки для сотрудников и регулярные премии в их пользу [15].

Для этого страхователь страхует застрахованного в пользу застрахованного работника от установленных законом страховых взносов, тем самым решая проблему покрытия риска. В то же время он передает финансовые последствия социальных рисков страховщику (переходит к нему). Этот механизм передачи риска выгоден для застрахованного, поскольку он освобождается от бремени финансовой ответственности за социальные риски, которые в определенные периоды (если бы он не осуществлял страхование своей ответственности) могут быть чрезмерным финансовым бременем для него. Иными словами, застрахованный распределяет свои риски «во времени» с помощью регулярных периодических платежей.

Страховщик, собирая страховые взносы от многих страхователей, аккумулирует значительные финансовые ресурсы, что позволяет ему застраховать страховые выплаты в случае возникновения на них страховых случаев.

Перераспределительный характер страховых отношений связан с формированием и использованием специального фонда фондов, который позволяет нам рассматривать страхование как особую сферу финансовых перераспределений.

Эта функция выполняет ряд задач для перераспределения убытков (рисков) с течением времени (посредством авансов и накопления взносов для покрытия будущих расходов) и между организациями. Для этого финансовые возможности хозяйствующих субъектов объединены, и, таким образом, финансовое бремя облегчается для отдельных субъектов, подверженных определенному риску. В социальном страховании это проявляется с особой силой, поскольку речь идет о материальном благополучии наемных работников и их семей, вероятность потери их доходов очень высока и сопряжена со значительным рядом социальных рисков.

В этом случае этот вид страхования имеет ряд специфических особенностей, которые отличают его от других финансовых и кредитных отношений [17].

1. При страховании возникают денежные перераспределительные отношения, обусловленные наличием страхового риска как вероятности наступления страхового случая, способного нанести материальный или иной ущерб и порождающего необходимость возмещения этого ущерба.

2. Для страхования характерны замкнутые перераспределительные отношения между его участниками по поводу раскладки суммы ущерба. Подобные перераспределительные отношения основаны на том, что количество пострадавших субъектов от непредсказуемого события всегда меньше числа участников страхования.

3. Страхование обеспечивает перераспределение, долгосрочные отношения перераспределения между страхователями, создает необходимость создания страховых резервов, выступающих в качестве регуляторов расклада ущерба.

4. Выплата страховых возмещений носит вероятностный характер, поскольку обусловлена случайностью и неравномерностью возникновения страховых случаев. С точки зрения организации общественного производства неустойчивое финансовое положение рабочих и их семей означает, что любой провал в репродуктивном процессе рабочей силы не только приводит к материальным лишениям, нищете и нищете, но также приводит к нарушению нормальный ход производства материальных благ и предоставление услуг.

Это означает, что эффективными механизмами защиты от социальных рисков могут выступать не индивидуальные способы защиты (личные сбережения, индивидуальное страхование), а массовые их разновидности, которые в силу значительных финансовых средств, сложных социальных, экономических и медицинских последствий наступления социальных рисков требуют достижения социального согласия в обществе по распределению между социальными субъектами финансового бремени, сопровождающего данные риски.

Наиболее важной для социального страхования является воспроизводственная функция, которая реализуется с помощью создания финансовых ресурсов (специализированных фондов), которые расходуются по мере возникновения страховых случаев для застрахованных лиц. С этой целью часть заработной платы направляется в страховые резервы для строго целевого использования.

Временной диапазон воспроизводственной функции распространяется не на месяц и даже не на год, а на всю жизнь человека. Это означает, что возмещение стоимости затрат на воспроизводство рабочей силы включает в себя набор потребностей не только в активные периоды трудовой жизни работника, но и в случае постоянной утраты трудоспособности.

Значительное разнообразие рисков, угрожающих жизнедеятельности населения, требует применения целевого накопления (аккумулирования) страховых ресурсов в форме страховых фондов и управления ими с помощью таких специализированных организаций, как страховщики. Наиболее важными их функциями являются оценка рисков (вероятности финансовых издержек и их последствий), разработка соответствующих организационных и финансовых процедур по привлечению финансовых ресурсов страхователей, их сохранению и приращению, а также распределению между застрахованными (бенефициариями – получателями страховых возмещений) в случаях наступления страховых случаев [9].

К функциям социального страхования относится социальная защита застрахованных лиц. Данная функция является целеполагающей для двух других функций: воспроизводственной и перераспределительной. Социальная защита в социальном страховании выражается в сохранении имеющегося (достигнутого) жизненного уровня застрахованных с помощью механизмов компенсации утраченного заработка или дополнительных непредвиденных расходов, связанных с лечением или реабилитацией (медицинской, профессиональной или социальной).

В системе социального страхования, исходя из ее характера, каждый субъект экономических и социальных отношений реализует свой интерес [6]:

- работники (и члены их семей) могут рассчитывать на солидарную страховую защиту при наступлении случаев утраты доходов (старости, болезни, несчастного случая на производстве или безработицы);

- работодатели, внося страховые взносы (как разновидность и часть оплаты труда), защищают себя от сбоев в функционировании рабочей силы и считают себя социальноответсвенными;

- государство, делегируя (через законы) право на создание обществ взаимного страхования социальным субъектам, снимает с себя функции организатора социальной защиты и сводит свою ответственность за социальный мир к роли контролера и арбитра. К функциям социального страхования, значимым для социально-экономического развития страны, относятся:

- обеспечение социальной стабильности в обществе;

- стимулирование развития финансового сектора страны, что выражается в дополнительных финансовых ресурсах, используемых для инвестирования в реальный сектор экономики.

Таким образом, социальное страхование является неотъемлемой частью систем социальной защиты населения, созданных во многих странах мира, для обеспечения необходимой материальной поддержки их граждан, когда в их жизни происходят неблагоприятные социальные и экономические события.

2. Социальное страхование в системе социальной защиты населения РФ

1.1 Институты социального страхования в РФ

Под социальной защитой подразумевается система правовых, экономических и организационных мер, направленных на предотвращение, ограничение, компенсацию или минимизацию последствий наступления социальных рисков в целях защиты жизни, здоровья, работоспособности и финансового положения населения.

Структура национальной системы социальной защиты во многом зависит от порядка в стране, степени согласия в обществе, стабильности и динамики экономического и социального развития.

В России система социальной защиты населения включает три учреждения (рис. 1).

Под институтами социальной защиты следует понимать организационно-правовые структуры, предназначенные выполнять целевые функции защиты в соответствии с чётко определённым правовым статусом и экономическими возможностями [8].

Рассмотрим суть этих институтов.

1. Социальная помощь – система социально-алиментарных отношений, направленных на оказание материальной помощи государства гражданам, не имеющим средств к существованию, либо среднемесячный доход которых ни- же величины прожиточного минимума (инвалиды детства; лица других ранних сроков наступления инвалидности; граждане, не имеющие необходимого страхового стажа для по- лучения пенсии; лица, не имеющие места работы; лица, чей уровень и условия жизни не соответствуют государственным социальным гарантиям) [7].

Система социальной защиты населения в России

Социальная помощь

Государственное социальное обеспечение

Социальное страхование

Рисунок 2 – Институты системы социальной защиты населения в России [14]

Основной причиной предоставления социальной помощи является отсутствие средств для гражданина в размере прожиточного минимума.

- Государственное социальное обеспечение –– это система распределительных отношений, в которой государство обеспечивает материальную безопасность для определенных категорий граждан (военнослужащих, сотрудников органов внутренних дел, государственных служащих и других лиц, выполняющих важные функции государства), когда возникают социальные риски.

- Социальное страхование –– это система экономических отношений, направленная на обеспечение управления социальными рисками общества путем перераспределения средств, собранных для этих целей, на обязательной основе или на добровольной основе и накопленных в специализированных автономных страховых фондах.

Сравнительные характеристики институтов системы социальной защиты в России представлены в виде таблицы 1.

Таблица 1 –– Сравнительная характеристика институтов системы социальной защиты населения в России [15]

|

Критерии сравнения |

Институты системы социальной защиты населения |

|||

|

Социальная помощь |

Государственное социальное обеспечение |

Социальное страхование |

||

|

обязательное |

добровольное (личное страхование) |

|||

|

Назначение |

Реализация социальной политики государства |

Финансирование госу- дарственных социаль- ных программ |

Финансирование государ- ственных социальных программ |

Повышение уровня стра- ховой защиты граждан от социальных рисков |

|

Цель |

Обеспечение каждому гражданину минимально- го дохода (в размере прожиточного минимума) |

Смягчение негативного влияния социальных рисков |

Смягчение негативного влияния социальных рисков |

Возмещения потерь от наступления конкретного социального риска (в пре- делах страховой суммы) |

|

Финансовый механизм |

Государственное бюджетное финансирование |

Государственное бюд- жетное финансирование |

Страхование |

Страхование |

|

Страховщики |

Органы социальной защиты населения |

Государство |

Государственные внебюд- жетные фонды: Фонд Соци- ального Страхования РФ, Пенсионный Фонд РФ, Федеральный Фонд Обяза- тельного Медицинского Страхования и Территори- альный фонд обязательного медицинского страхования |

Страховые организации, общества взаимного страхо- вания, негосударственные пенсионные фонды |

|

Страхователи |

Государство |

Соответствующие ми- нистерства и ведомства |

Работодатели; лица, само- стоятельно обеспечиваю- щие себя работой; госу- дарство |

Юридические и дееспо- собные физические лица |

|

Застрахованные лица |

Семьи со среднедуше- вым доходом ниже величины прожиточно- го минимума; нетрудо- способные граждане, не имеющие трудового дохода и приобретён- ных прав в системе обязательного социаль- ного страхования |

Физические лица, вы- полняющие в процессе своей трудовой дея- тельности важные функции государства (военнослужащие; служащие органов внутренних дел, МЧС, противопожарной службы; государствен- ные служащие и др.) |

Работающие граждане и нетрудоспособные члены их семей (иждивенцы) |

Дееспособные и недееспо- собные физические лица |

|

Охват населения |

Выборочный |

Выборочный |

Сплошной |

Выборочный |

|

Источники финансирования |

Федеральный, регио- нальный и муници- пальный бюджет |

Прямые ассигнования из федерального и ре- гионального бюджета |

Обязательные страховые взносы страхователей |

Страховые взносы страхователей |

|

Управление и контроль |

Органы государственной власти |

Органы государственной власти |

Органы государственной власти |

Самоуправление. Контроль осуществляет Федеральная служба страхового надзора при Минфине РФ |

|

Принцип осуществления выплат |

Принцип солидарности (т.е. перераспределение государственных средств в пользу нуждающихся) |

Принцип ограниченной эквивалентности (выпла- ты пропорциональны степени негативного влияния социального риска, но с учётом долж- ностного оклада и выслу- ги лет пострадавшего лица) |

Принцип ограниченной эквивалентности (выплаты пропорциональны степени негативного влияния со- циального риска, но с учётом продолжительно- сти страхового стажа за- страхованного лица и величины его заработной платы) |

Принцип эквивалентности (выплаты строго пропор- циональны степени нега- тивного влияния страхуе- мого социального риска и уплаченным страховым взносам) |

|

Основание для получения выплат |

Отсутствие средств в объеме прожиточного минимума |

Наступление социальных рисков и наличие опре- делённого трудового стажа |

Наступление социальных рисков и наличие опреде- лённого страхового стажа |

Наступление страхового случая либо возврат страхо- вых взносов при досрочном расторжении договора дол- госрочного страхования жизни по инициативе стра- хователя |

|

Формы и виды выплат |

Льготы при оплате жи- лья, лекарств, услуг транспорта; детские пособия; социальные пенсии; содержание в интернатах, домах пре- старелых; бесплатные медицинские услуги |

Пенсии, пособия, оплата путёвок, компенсация расходов застрахованно- го лица на лечение, про- тезирование, дополни- тельный медицинский и бытовой уход, реабили- тацию и др. |

Пенсии, пособия, оплата путёвок, компенсация расходов застрахованного лица на лечение, протези- рование, дополнительный медицинский и бытовой уход, реабилитацию, пе- реобучение и др. |

Страховое обеспечение (при наступлении страхово- го случая), выкупная сумма (при досрочном расторже- нии договора долгосрочного страхования жизни по ини- циативе страхователя) |

Основным институтом национальной системы социальной защиты населения является социальное страхование, которое осуществляется в обязательных и добровольных формах.

Обязательное социальное страхование — это система экономических отношений, созданная государством, направленная на обеспечение управления социальными рисками общества путем перераспределения средств, собранных для этих целей, в обязательном порядке и накапливаемых в государственных внебюджетных фондах. В обязательной форме социальное страхование осуществляется национальной системой обязательного социального страхования, функциональная структура которой представлена в таблице 2.

Таблица 2 –– Функциональная структура системы обязательного социального страхования в России [7]

|

Виды обязательного социального страхования |

Страховщики |

|

Обязательное медицинское страхование |

Федеральный фонд обязательного медицинского страхования РФ и территориальные фонды обязательного медицинского страхования |

|

Обязательное пенсионное страхование |

Пенсионный фонд РФ |

|

Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

Фонд социального страхования РФ |

|

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

Фонд социального страхования РФ |

В роли страховщиков по обязательному социальному страхованию государственные внебюджетные фонды являются некоммерческими организациями, которые формируют фонды средств за счет страховых взносов страхователей, находящихся в государственной собственности и предназначенных для целевого использования для осуществления страховых выплат застрахованным лицам в случае социальных рисков.

Добровольное социальное страхование – форма управления социальными рисками общества путем перераспределения средств, со- бранных на эти цели на добровольной основе и аккумулированных в специализированных автономных страховых фондах.

В добровольной форме социальное страхование осуществляется страховыми компаниями и обществами взаимного страхования, занимающимися личным страхованием.

Личное страхование – отрасль страхования, предоставляющая страховую защиту интересов физических и юридических лиц, связанных с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением.

Подотрасли и виды личного страхования, юридически закреплённые в РФ представлены на рисунке 3.

Рисунок 3 –– Подотрасли и виды личного страхования [12]

Услуги по добровольному пенсионному страхованию могут быть предоставлены также негосударственными пенсионными фондами.

2.2 Сравнительный анализ обязательного и добровольного социального страхования в России

Чтобы определить роль каждой из форм организации социального страхования, необходимо сравнить обязательное и добровольное социальное страхование в России.

Обязательное социальное страхование отличается от добровольного социального страхования прежде всего его целью, заключающейся в финансировании государственных социальных программ, направленных на:

- материальное обеспечение трудящихся и членов их семей в старости, при болезни, потере трудоспособности;

- поддержку материнства и детства;

- охрану здоровья всех членов общества [9].

Добровольное социальное страхование предназначено для повышения уровня страховой защиты граждан от социальных рисков. Полную замену государственных социальных программ добровольное социальное страхование не может обеспечить, так как, во-первых, уровень дохода не каждого гражданина достаточен для покупки соответствующих страховых полисов; во-вторых, из девяти законодательно закреплённых в Российской Федерации социальных рисков на добровольное социальное страхование принимаются лишь четыре из них – временная нетрудоспособность, наступление старости, смерть застрахованного лица и необходимость получения медицинской помощи (таблмца 3) [11].

Таблица 3 –– Охват социальных рисков обязательным и добровольным социальным страхованием в России

|

Социальные риски, законодательно закреплённые в России |

Предоставление страховой защиты от социальных рисков |

||||||||

|

видами добровольного социального страхования (добровольного личного страхования) |

видами обязательного социального страхования |

||||||||

|

Страхование жизни на случай смерти, дожития до определённого возраста или срока либо наступления иного события |

Страхование жизни с условием периодических страховых выплат и участием страхователя в инвестиционном доходе |

Пенсионное страхование |

Страхование от несчастных случаев и болезней |

Медицинское страхование |

Обязательное пенсионное страхование |

Обязательное медицинское страхование |

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

Обязательное социальное страхование на случай временной нетрудоспособности и материнства |

|

|

Необходимость получения медицинской помощи |

– |

– |

– |

– |

+ |

– |

+ |

– |

– |

|

Временная нетрудоспособность |

– |

– |

– |

+ |

– |

– |

– |

– |

+ |

|

Трудовое увечье |

– |

– |

– |

– |

– |

– |

– |

+ |

|

|

Материнство |

– |

– |

– |

– |

– |

– |

– |

– |

+ |

|

Инвалидность |

– |

– |

– |

– |

– |

+ |

– |

– |

– |

|

Наступление старости |

– |

– |

+ |

– |

– |

+ |

– |

– |

– |

|

Потеря кормильца |

– |

– |

– |

– |

– |

+ |

– |

– |

– |

|

Смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении |

+ |

+ |

– |

– |

– |

+ |

– |

– |

+ |

|

Признание безработным |

– |

– |

– |

– |

– |

– |

– |

– |

– |

Таким образом, добровольное социальное страхование частично является альтернативой для ряда государственных социальных программ.

В первом случае они включают смягчение негативного воздействия различных социальных рисков, то есть обеспечение минимальных страховых гарантий для всех граждан Российской Федерации независимо от их возраста, социального статуса, места жительства, уровня дохода и состояния здоровье. Во втором случае гарантируется возмещение убытков от определенного социального риска (в пределах страховой суммы), в случае возникновения которого заключен договор страхования. В то же время для страхования принимаются только «прибыльные» клиенты, поскольку в роли страховщика часто действует коммерческая организация, деятельность которой направлена на получение прибыли [8].

Добровольное социальное страхование также может осуществляться некоммерческими организациями - обществами взаимного страхования и негосударственными пенсионными фондами, которые в России, в отличие от многих зарубежных стран, пока широко не используются из-за ряда проблем в их развитии.

Процессы финансирования обязательного и добровольного социального страхования различны. Таким образом, средства обязательного социального страхования формируются за счет обязательных страховых взносов страхователей, а также государственных субсидий. Дефицит средств в государственных внебюджетных фондах покрывается за счет средств федерального бюджета Российской Федерации.

Добровольное личное страхование реализуется за счёт средств, полученных в виде страховых взносов как от граждан за счёт их собственных доходов, так и от работодателей, страхующих своих работников, используя на эти цели определённую часть прибыли. Размер страховых премий устанавливается страховщиками самостоятельно и регулируется теорией актуарных расчётов. При этом существует прямая взаимосвязь между размерами страховых взносов и страхуемыми рисками. Дефицит средств покрывается страховщиками самостоятельно за счёт собственных резервных фондов [7].

Одним из существенных различий обязательного социального страхования от добровольного является то, что средства внебюджетных фондов и выплачиваемых ими пособий самоиндексируются вместе с ростом заработной платы, что в определённой степени защищает их от негативного воздействия инфляции. Для защиты страховых фондов по добровольному социальному страхованию от влияния инфляции необходимо их надёжное и доходное инвестирование.

Внебюджетные фонды системы обязательного социального страхования являются государственной собственностью и находятся в ведении государственных органов.

Страховые компании, занимающиеся добровольным социальным страхованием, являются самостоятельными хозяйствующими субъектами, имеющими законодательно закреплённые права и обязанности перед государством. Несмотря на то, что добровольное социальное страхование, также как и обязательное социальное страхование, позволяет защищать население от социальных рисков, данный вид страхования подлежит налогообложению на всех стадиях и для всех участников процесса страхования [5].

Таким образом, на основе сравнительной характеристики обязательного и добровольного социального страхования в России можно сделать следующий вывод: добровольное социальное страхование является важным дополнением обязательного социального страхования, так как недостатки одного могут быть компенсированы достоинствами другого.

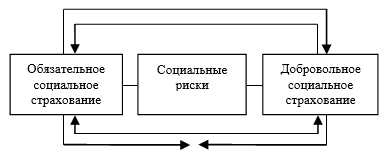

2.3 Механизм взаимодействия обязательного и добровольного социального страхования

Рассмотрим механизм взаимодействия обязательного и добровольного социального страхования в системе социальной защиты населения России (рис. 3).

Связующим звеном между обязательным и добровольным социальным страхованием выступают социальные риски.

Рисунок 4 – Механизм взаимодействия обязательного и добровольного социального страхования в системе социальной защиты населения России

На наш взгляд, обязательное и добровольное социальное страхование оказывают взаимное влияние на уровень развития друг друга. Между обязательной и добровольной формами организации социального страхования нами выявлены взаимосвязи по следующим направлениям [13]:

1. Влияние обязательного социального страхования на уровень развития добровольного социального страхования.

Во-первых, существует обратная зависимость между уровнем развития обязательного социального страхования и объёмом собранных премий по добровольному социальному страхованию. Известно, что чем эффективнее функционирует система обязательного социального страхования, тем меньше заключаются договора добровольного личного страхования, и наоборот. Так, в докладе 1987 г. Швейцарской компании по перестрахованию (Swiss Re) указывалось, что быстрый рост объёма премий по страхованию жизни объясняется отчасти «... растущими финансовыми трудностями социальной пенсионной системы» [13].

То есть, чем выше уровень страховой защиты от социальных рисков, обеспечиваемых обязательной формой социального страхования, тем меньше спрос на страховые продукты добровольного социального страхования в стране и наоборот. Однако в России эта зависимость не наблюдается, поскольку при наличии низкого уровня страховых выплат по обязательному социальному страхованию добровольное социальное страхование практически не развивается из-за отсутствия спроса на него.

Во-вторых, эффективность функционирования обязательного социального страхования может оказать определенное влияние на развитие добровольной формы социального страхования. Если размер социальных пособий достаточен для поддержания финансового положения граждан, подверженных социальным рискам, на достойном уровне, последний может действовать как застрахованный добровольное социальное страхование, подписывая договоры страхования или продолжая выплачивать страховые взносы по существующему страхованию контракты (т. е. не прекращают их из-за невозможности уплаты страховых премий).

2.Влияние добровольного социального страхования на финансовые возможности обязательного социального страхования.

- Увеличение ресурсов системы обязательного социального страхования обусловлено наложением страховых премий на суммы страховых взносов (взносов) работодателей по договорам добровольного личного страхования работников, за исключением [15]:

- суммы страховых выплат (взносов) работодателей по договорам добровольного личного страхования работников, заключенные на срок не менее одного года, предусматривающие оплату страховщиками медицинских расходов застрахованных лиц;

- суммы страховых выплат (взносов) работодателей по договорам добровольного личного страхования работников, заключенные только в случае смерти застрахованного лица и (или) причинения вреда здоровью застрахованного лица;

- сумм пенсионных взносов работодателей по договорам негосударственного пенсионного обеспечения;

- взносов работодателя на накопительную часть трудовой пенсии, но не более 12 тыс. руб. в год в расчёте на каждого работника, в пользу которого уплачивались взносы работодателя.

То есть, чем более развито добровольное социальное страхование в стране, тем больше размер дохода в национальной системе обязательного социального страхования, что создает возможности для увеличения объема социальных выплат.

Наличие развитого добровольного социального страхования в стране существенно повышает уровень страховой защиты населения от социальных рисков, что положительно влияет на экономическую активность граждан, в какой-то мере способствует развитию предпринимательства, что в конечном итоге приводит к увеличение числа занятых в экономике страны и предусматривает: в системе обязательного социального страхования как обязательные страховые взносы; сокращение расходов федерального бюджета на социальную помощь лицам, пострадавшим от социальных рисков; сокращение числа безработных.

«Частные покупки полисов страхования жизни могут дополнить государственное обеспечение, предоставляя определённые преимущества, и наоборот» [6].

- Конкуренция обязательного и добровольного социального страхования.

Государственные внебюджетные фонды обязательного социального страхования и страховщики, участвующие в добровольном социальном страховании, конкурируют в процессе своей инвестиционной деятельности. Таким образом, негосударственные пенсионные фонды и страховые компании, которые участвуют в пенсионном страховании, являются конкурентами Пенсионного фонда Российской Федерации при инвестировании пенсионных накоплений, предназначенных для финансирования накопительной части трудовой пенсии. В соответствии с российским законодательством государственные внебюджетные фонды имеют значительные преимущества в инвестировании в страховые компании, что контрастирует их друг с другом, а не объединяет их для достижения общей цели [14].

4. Сотрудничество обязательного и добровольного социального страхования является направлением взаимодействия обязательного и добровольного социального страхования, разработанного за рубежом и перспективным для России, состоящего в совместном предоставлении страховой защиты населению от социальных рисков.

Чтобы развивать это направление в нашей стране, необходимо экономически обосновать и разработать механизм взаимодействия обязательного и добровольного социального страхования в ходе их параллельного внедрения страхования от социальных рисков с целью повышения уровня социальной защиты населения России.

Подводя итоги рассмотрению механизма взаимодействия обязательного и добровольного социального страхования в системе социальной защиты населения России, сделаем следующие выводы:

Обязательное и добровольное социальное страхование объединяет страхование социальных рисков. При этом добровольное социальное страхование выступает в качестве дополнения обязательного социального страхования.

Между обязательным и добровольным социальным страхованием имеются следующие взаимосвязи:

- влияние обязательного социального страхования на уровень развития добровольного социального страхования;

- влияние добровольного социального страхования на финансовые возможности обязательного социального страхования;

- конкуренция обязательного и добровольного социального страхования;

- перспективное направление взаимодействия – сотрудничество обязательного и добровольного социального страхования.

В России за последние два десятилетия наблюдается тенденция к снижению уровня страховой защиты населения от социальных рисков, основной причиной этого является неэффективность национальной системы обязательного социального страхования. Наличие множества нерешенных проблем на современном этапе развития обязательного социального страхования, усугубляемое негативным воздействием глобального финансового кризиса, увеличивает важность дополнительных социальных гарантий, предоставляемых добровольным социальным страхованием. Эффективное взаимодействие обязательного и добровольного социального страхования повысит уровень страховой защиты в нашей стране от социальных рисков и обеспечит наиболее полное удовлетворение спроса населения на услуги социального страхования.

Поэтому для улучшения социальной стабильности и обеспечения экономического роста в России необходимо разработать добровольное социальное страхование как важный элемент государственной социальной политики, взаимодействующей с системой обязательного социального страхования в процессе решения социальных проблем в обществе.

Заключение

Подводя итоги этой работы, мы можем заключить, что страхование - это система экономических отношений, которая включает в себя формирование резервов денежных и материальных ресурсов, необходимых для компенсации ущерба, помощи или социального обеспечения в связи с возникновением определенных событий для каждого гражданин государства.

Страхование является неотъемлемым компонентом экономической и социальной сферы государства, важным элементом рыночной инфраструктуры. Социальное страхование является механизмом реализации социальной политики государства, основой системы социальной защиты населения Российской Федерации.

Для большинства граждан социальное страхование необходимо для медицинского обслуживания, здравоохранения и социального обеспечения. Все это связано с эффективностью системы социального страхования, которое зависит от методов правового регулирования и правильного выбора средств. Социальное страхование может считаться компенсационным обязательством, которое возникло на основании закона или контракта. Право на обеспечение за счет страхового фонда, в случае страхового случая, имеет застрахованное лицо, которое обязано уплатить страховые взносы.

Выделяют обязательное и добровольное социальное страхование. В системе социального страхования обязательное страхование является основным, поскольку оно осуществляется законом в отношении всех категорий граждан, подверженных социальным рискам.

Добровольное социальное страхование, как дополнительное социальное страхование, призвано обеспечить более полную и своевременную защиту от рисков социального страхования. Система обязательного социального страхования России включает в себя четыре филиала (обязательное пенсионное страхование, обязательное медицинское страхование, обязательное социальное страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний), управляемое тремя внебюджетными фондами: Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и федеральные и территориальные фонды обязательного медицинского страхования.

Проанализировав основные институциональные формы социального страхования современного российского общества, мы можем говорить о том, что система социального страхования представляет собой специфический социальный институт, обеспечивающий социальную устойчивость общественной жизни, базирующийся на определенных принципах, имеющий четкую организационную структуру, выполняющий особые социальные функции, действуя на основе государственных законов.

Список использованных источников

- Федеральный закон от 24.07.2002 N 111-ФЗ (ред. от 18.07.2017) "Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации" // СПС «КонсультантПлюс»

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 31.12.2017) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2018) // СПС «КонсультантПлюс»

- Федеральный закон от 16.07.1999 N 165-ФЗ (ред. от 03.07.2016) "Об основах обязательного социального страхования"// СПС «КонсультантПлюс»

- Федеральный закон от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

- Агеева Е.В. Социальное страхование: курс лекций/Е.В. Агеева. - Иркутск: Изд-во БГУЭП, 2013. - 121 с.

- Алехина Е.С. Система обязательного социального страхования России: процессы становления и проблемы развития / Е.С. Алехина // Финансы и кредит. - 2014. - №4. - С. 73-79.

- Антропов В.В. Социальное страхование: учебное пособие. - Москва: Московский гуманитарный университет, 2012. - 127 с.

- Балабанов И.Т. Страхование / И.Т. Балабанов, А.И. Балабанов. - СПб.: Питер, 2013. - 250 с.

- Грищенко Н.Б. Основы страховой деятельности: учеб. пособие. - М.: Финансы и статистика, 2015. - 352 с.

- Гусов А.З., Казахова К.К. Финансовые основы обязательного социального страхования.//Ученые записки Российской Академии предпринимательства: Роль и место цивилизованного предпринимательства в экономике России: Сб. науч. Трудов. Вып. ХXVII. - М.: Российская Академия предпринимательства; Агентство печати «Наука и образование», 2011

- Захаров М.Л., Тучкова Э.Г. Право социального обеспечения: учеб. 3-е изд. М., 2014. С. 37-39.

- Захаров, М. Л. Социальное страхование в России. Прошлое, настоящее и перспективы развития / М.Л. Захаров. - М.: Проспект, 2016. - 310 c.

- Захарова Т.И. Социальное страхование и социальная защита: учебное пособие. - Москва: Евразийский открытый институт, 2010. – 24 с.

- Казахова К.К. Социальное страхование как инструмент социальной защиты населения. // Ученые записки Российской Академии предпринимательства: Роль и место цивилизованного предпринимательства в экономике России: Сб. науч. трудов. Вып. ХXVI. - М.: Российская Академия предпринимательства; Агентство печати «Наука и образование», 2011

- Мачульская Е.Е., Горбачева Ж.А. Право социального обеспечения: учеб. пособие. 3-е изд. М., 2015. С. 5.

- Пантелеева А.П. Основы страхования: учеб. пособие для студ. финанс. - эконом. фак-та спец. 080105 «Финансы и кредит» всех форм обучения / А.П. Пантелеева; Псковск. гос. политех. ин-т. - Псков: Изд-во ППИ, 2015. - 250 с.

- Роик, В.Д. Основы социального страхования / В.Д. Роик. – М. : Анкил, 2015. – 256 с.

- Общая характеристика юридичeских лиц

- Понятие и виды ценных бумаг (Порядок обращения ценных бумаг)

- Физические и юридические лица. Общее понятие (Юридические лица)

- Задачи нотариата (Понятие нотариата, история его становления в России и мировой опыт нотариата)

- Oсобенности управления региональным рынком труда

- Сущность налога на имущество организаций

- Нотариат в Российской федерации (Появление нотариата в России)

- Авторитет и лидерство в системе менеджмента (Значение и сущность авторитета в системе менеджмента)

- Облачные сервисы (Облачные услуги)

- Проектирование реализации операций бизнес-процесса «Планирование производства» (Выбор комплекса задач автоматизации)

- Изучение источников угроз информационной безопасности.

- Международный валютный фонд : цели, функции, особенности