Сущность и Функции Финансов (Возникновение понятия финансов)

Содержание:

ВВЕДЕНИЕ

Финансы являются одной из важнейших систем экономических отношений по образованию, распределению и использованию фондов денежных средств.

Рыночная экономика представляет собой социально ориентированное хозяйство, которое дополняется государственным регулированием. В механизме этого регулирования большую роль играют финансы. Они являются важным инструментом для реализации государственной политики.

Регулируя и направляя денежные потоки средств для образования фондов, использующихся на нужды общества, государство перераспределяет стоимость валового национального продукта, стимулирует или, наоборот, сокращает деятельность по определенным хозяйственным направлениям.

Исследуемая тема актуальна, потому что сегодня как никогда необходимо хорошо разбираться в финансах, особенностях их функционирования, чтобы видеть способы наиболее полного и эффективного управления финансовыми ресурсами. Знания о финансах важны на различных уровнях – начиная от домашних хозяйств и предприятий и заканчивая государством. Именно на основе знания этой науки можно построить семейный бюджет, оптимизировать уплату подоходного налога, эффективно вложить средства в ценные бумаги и многое другое.

Рассмотрение вопросов сущности, особенностей структуры и функций финансов является главной целью данной работы.

Объектом исследования заданной темы выступает: сущность финансов

Предметом курсовой работы: функции финансов РФ.

Глава 1. Понятие и сущность финансов

1.1. Возникновение понятия финансов

Финансы – экономические отношения, связанные с формированием, распределением и потреблением централизованных и децентрализованных денежных средств для выполнения функций и задач государства.

Термин "финансы" возник в ХІІІ-XV вв. в торговых городах Италии и происходит от средневекового латинского термина "Financia", который обозначал любой денежный платеж. Далее термин получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений между населением и государством по поводу образования государственных фондов денежных средств. Под финансами понимали государственное публичное хозяйство или хозяйство любого государственного образования нижнего уровня, таких как: земство, городская община и др. Такое состояние сохранялось почти до начала ХVІІІ века.

В этот период в Германии, слово "финансы" имело отрицательное значение. Его связывали с вымогательством, взяточничеством, обманом и хитростью.

В нынешнем понимании этот термин стал применяться во Франции, где под финансами понималась совокупность средств, необходимых для удовлетворения потребностей государства и различных общественных групп.

В ХVІІІ веке определение понятия финансов получило дальнейшее развитие. Государственные образования различного уровня стали называться союзами публичного характера, а финансы - формами и методами добывания средств и их использования этими союзами при выполнении возложенных на них функций. Формы и методы мобилизации средств постоянно менялись и усовершенствовались, что было связано с развитием экономики государств.

В ХІХ веке наблюдается бурное экономическое развитие. Углубляется и само понимание финансов. От упрощенного их понимания как государственного хозяйства происходит переход к пониманию финансов как самостоятельной отрасли знаний, охватывающей новые сферы их функционирования. Возникают финансовые рынки, развивается государственный кредит и другие финансовые институты. Финансы превращаются в весомый фактор политической и экономической жизни в стране.

Наивысшего развития финансы достигли в ХХ веке, когда функции государства намного расширились и усовершенствовались, а товарно-денежные отношения заняли главное место в экономических системах. Финансы превратились в универсальный и чрезвычайно активный элемент экономической жизни. В настоящее время значение финансов в истории, общественной жизни несомненно: в них отражаются как политическая судьба государства, так и экономические и социальные условия данной страны.

Предпосылками возникновения и развития финансов было возникновение товарно-денежных отношений, а также появление и развитие различных видов государственных образований. Поэтому можно утверждать, что финансы — это система развития товарно-денежных отношений и государства. Финансы могут успешно функционировать, активно содействовать экономическому и социальному прогрессу только при активном вмешательстве в эти процессы государства.

1.2. Сущность и структура финансов

По своему материальному выражению финансы представляют собой денежные фонды государства, его территориальных подразделений (субъектов Федерации, муниципальных образований), предприятий, организаций, учреждений, используемые для потребностей общества(образование, наука, военные потребности, затраты на социальные цели, охрана окружающей среды, и т.д.) и развития производства. В совокупности целевые денежные фонды представляют финансовые ресурсы страны. Главным условием роста финансовых ресурсов является увеличение национального дохода. Именно с учетом размеров национального дохода и его отдельных частей – дохода потребления и фонда накопления – определяются пропорции развития экономики и ее структура. Вот почему во всех странах придается важное значение статистике национального дохода.[1]

Одним из главных признаков финансов является их денежная форма выражения и отражения финансовых отношений реальным движением денежных средств. Деньги - обязательный атрибут финансов, т.е. необходимое, существенное, неотъемлемое свойство финансов. Поэтому понятие «финансы» часто отождествляют с понятием «деньги». Финансы отличаются от денег как по содержанию, так и по выполняемым функциям. Деньги — это особо привилегированный стихийно-выделившийся товар, являющийся всеобщим эквивалентом, а финансы – это экономическая система распределения и перераспределения ВВП и НД, орудие контроля за образованием и использованием фондов денежных средств.

Чтобы понять сущность финансов, необходимо заметить, что не деньги делают товары соизмеримыми, а наоборот, потому что все товары представляют собой овеществленный человеческий труд и, следовательно, сами по себе соизмеримы, стоимость всех товаров измеряется одним и тем же специфическим товаром, превращая этот самый товар в общую для них меру стоимости, т.е. в деньги. Обычно деньгами становится товар с высокой ликвидностью, т.е. тот товар, который легче всего обменять на другой товар. Роль денег могут исполнять различные вещи, иные вещные права, обязательства и вещно-обязательственные комплексы. В современных условиях в роли денег выступают не только конкретные товары, сколько долговые обязательства государства или центрального банка в форме банкнот.

Таким образом, финансы – это не денежные средства, а отношения между людьми по поводу формирования, распределения и использования денежных средств. В этом проявляется их сущность как экономической категории.

В результате получается, что распределение и перераспределение ВВП связано с движением потока денежных средств (ресурсов) в виде прибыли, налоговых отчислений, поступлений и накоплений. А это, в свою очередь, формирует специфический признак финансов, заключающийся в накоплении, обособлении и целевом расходовании государственных денег.

Финансы выражают денежные отношения, возникающие между:

• предприятиями в процессе приобретения товарно-материальных ценностей, реализации продукции и услуг;

• предприятиями и вышестоящими организациями при создании централизованных фондов денежных средств и их распределении;

• государством и предприятиями при уплате ими налогов в бюджетную систему и финансировании расходов;

• государством и гражданами при внесении ими налогов и добровольных платежей;

• предприятиями, гражданами и внебюджетными фондами при внесении платежей и получении ресурсов;

• отдельными звеньями бюджетной системы;

• органами имущественного и личного страхования, предприятиями, населением при уплате страховых взносов и возмещении ущерба, при наступлении страхового случая;

• денежные отношения, опосредующие кругооборот фондов предприятий.

Основными признаками финансов можно выделить:

- экономические отношения между хозяйствующими субъектами с использованием денег, являющихся условием существования финансов;

- в процессе развертывания этих экономических отношений осуществляется формирование денежных средств у хозяйствующих субъектов и государства и их использование.

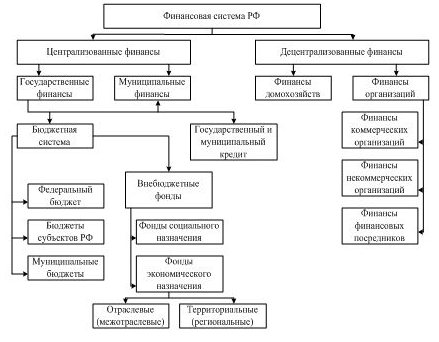

Система финансов России включает следующие звенья финансовых отношений, которые можно разбить на две подсистемы: централизованные и децентрализованные финансы (рис. 1.).

Рисунок 1. Структура финансовой системы РФ

Централизованные финансы представляют собой финансы государства и используются для регулирования национальной экономики в целом. С их помощью денежные средства хозяйствующих субъектов и граждан аккумулируются в бюджетных и внебюджетных фондах государства в целях удовлетворения общественных потребностей. В сферу централизованных (государственных и муниципальных) финансов входят: государственный бюджет, включающий федеральный бюджет, территориальные бюджеты субъектов Федерации, бюджеты муниципальных образований, внебюджетные фонды, государственный и муниципальный кредит.

Децентрализованные финансы — это доходы и накопления хозяйствующих субъектов. Часть денежных средств децентрализованных фондов перераспределяется в соответствии с нормами финансового права в доходы бюджетов всех уровней и во внебюджетные фонды. При этом значительная часть указанных средств в дальнейшем направляется на финансирование государственных (муниципальных) организаций; коммерческих организаций в виде субвенций, субсидий, а также возвращается населению в форме социальных трансфертов (пособий, пенсий, стипендий и т.п.). Коммерческие предприятия занимают ключевое место в финансовой системе, поскольку непосредственно принимают участие в процессе материального производства. Исходя из этого стабильность финансовой системы зависит от устойчивости их финансового положения. Здесь создаются материальные блага, производятся товары, оказываются услуги, формируется прибыль, которая является главным источником социального и производственного развития общества.

Финансы предприятий выполняют две функции: формирование и использование денежных доходов и фондов, а также функцию контроля. Потенциально финансовые ресурсы предприятий формируются на стадии производства, а реально проявляются на стадии распределения. Тем самым финансы предприятий неправомерно рассматривать вне экономических (производственных) отношений, ибо ни денежные, ни тем более финансовые отношения попросту невозможны вне производства, распределения, обмена и потребления.

Существенное влияние на организацию децентрализованных финансов оказывают особенности организационно-правовой формы предприятий и отраслевые особенности.

По отраслевой принадлежности финансы предприятий можно разделить на финансы: промышленности, сельского хозяйства, связи, транспорта, строительства и т.д.

Исходя из организационно-правовых форм децентрализованные финансы делятся на финансы коммерческих и некоммерческих предприятий. Для коммерческих организаций основной целью является получение прибыли. Они функционируют как хозяйственные товарищества, общества, в том числе и как акционерные общества. Цель некоммерческих организаций и их основная деятельность не сводятся к получению прибыли и её распределению между участниками. Они функционируют в форме финансируемых собственником учреждений, относящихся к непроизводственной сфере, потребительских кооперативов, общественных или религиозных организаций, благотворительных фондов и т.п.

Таким образом, в качестве отличительных особенностей финансов можно выделить следующие:

– финансы всегда имеют денежный характер, т. е. деньги являются материальной основой финансов и в то же время носителем финансовых отношений;

– субъекты финансовых отношений обладают разными правами. В результате этих отношений формируются денежные доходы и накопления на разных уровнях общества;

– денежные доходы и накопления на макроуровне в виде централизованных фондов, денежных средств формируются преимущественно за счет налоговых поступлений, имеющих принудительный характер, а это, в свою очередь, достигается с помощью правовой деятельности государства в виде создания специального фискального аппарата – министерства по налогам и сборам;

– финансовые отношения безвозмездны и безвозвратны, следовательно, они односторонни;

– финансовые отношения имеют распределительный характер, т. е. проявляются только в процессе движения денег по поводу распределения, перераспределения, формирования и использования денежных средств.[2]

Глава 2. Функции финансов

2.1. Распределительная функция

Финансы отличаются от денег не только по содержанию, но и по выполняемым функциям, в которых проявляется их сущность. Функции финансов имеют особо важное значение для понимания сути финансов. Финансы выполняют основные функции – распределительную и контрольную.

Одной из отличительных черт финансов является их участие в процессе распределения. Распределительную функцию выделяют не только российские, но и многие зарубежные (применительно к государственным финансам) авторы.

Финансовые отношения возникают на стадиях распределения и перераспределения национального дохода. Распределительная функция финансов как говорилось ранее связана с распределением валового внутреннего продукта и его основной части — национального дохода. Она осуществляется посредством формирования и использования денежных средств через такие фонды целевого назначения как: госбюджет, фонды социального страхования, специальные фонды, фонды предприятия.

Следует отметить, что финансовые отношения в обществе являются вторичными по отношению к производственным отношениям. Таким образом объектом распределения выступает произведенный ВВП, процесс распределения осуществляется с помощью финансовых инструментов – норм, процентных ставок, тарифов.

При характеристике распределительной функции важно учитывать, что хотя процесс распределения стоимости является производным от процесса ее создания и от того, как будет распределена стоимость, зависит новый производственный цикл. Если не учитывать объективные экономические закономерности при организации финансовых отношений, то это может послужить негативными последствиями для экономической системы в целом. Поскольку в распределении участвуют все хозяйствующие субъекты, возможно, изменяя его количественные пропорции, воздействовать на экономические и социальные процессы. Данный факт не дает оснований выделять регулирующую функцию финансов, т.к. само регулирование осуществляет государство, используя свойства распределительной функции финансов.

Распределение как фаза воспроизводства общественного продукта следует за стадией производства, а финансы, опосредствуя этот процесс, обеспечивают образование, распределение и – на стадии обмена – использование доходов и накоплений. Общественный продукт в процессе его движения из производства в потребление подразделяется на две части: одна часть поглощается в процессе производственного потребления, другая – расходуется на непроизводственное (в т. ч. личное) потребление. Другими словами, одна часть общественного продукта призвана обеспечивать непрерывность общественного производства, возмещая потребленные средства производства. Другая часть общественного продукта расходуется на непроизводственное потребление:

– на содержание органов государственной власти и управления, покрытие расходов на оборону и др.;

– на удовлетворение общественных потребностей – развитие и содержание учреждений образования, науки, культуры, искусства, здравоохранения и других отраслей непроизводственного назначения;

– на содержание нетрудоспособных членов общества (пенсионеров, инвалидов);

– на удовлетворение личных потребностей населения.

Таким образом, движение общественного продукта из производства в потребление протекает в стоимостной форме, опосредуется денежным оборотом, обеспечивающим распределение и использование централизованных и децентрализованных фондов денежных средств. Здесь и проявляется сущность распределительной функции финансов.

Распределение национального дохода заключается в создании так называемых основных, или первичных, доходов. Их сумма равна национальному доходу. Основные доходы формируются при распределении национального дохода среди участников материального производства. Они подразделяются на две группы:

- Зарплата рабочих, служащих, доходы фермеров, крестьян, занятых в сфере материального производства;

- Доходы предприятий сферы материального производства.

В конечном итоге распределительная функция финансов, опосредствуя распределение и перераспределение общественного продукта (в виде средств производства и предметов потребления) и валового внутреннего продукта (в форме доходов и накоплений субъектов экономических отношений), призвана обеспечивать формирование и использование централизованных и децентрализованных фондов денежных средств.

2.2. Контрольная функция

В основе второй функции - контрольной - лежит движение финансовых ресурсов, происходящее как в фондовой, так и в не фондовой формах. Так как финансы пронизывают всё общественное производство, все его сферы и подразделения, все уровни хозяйствования, они выступают универсальным орудием контроля со стороны общества за производством, распределением и обращением совокупного общественного продукта.

С помощью финансов государство осуществляет распределение общественного продукта не только в натурально-вещественной форме, но и по стоимости. В связи с этим становится возможным и необходимым контроль за обеспечением стоимостных и натурально-вещественных пропорций в процессе расширенного производства.

Объектом контрольной функции финансов являются финансовые показатели деятельности предприятий, организаций.

При каких-либо нарушениях в движении денежных средств, формировании фондов, изменений пропорций, это все является сигналом для принятия мер по оздоровлению финансов.

Со стороны государства одним из главных предназначений контрольной функции является обеспечение правильности взимания налогов и использования их по целевому назначению.

Финансовый контроль осуществляется в 3-х основных направлениях:

- внутри предприятия за правильным использованием имеющихся ресурсов и фондов (нормативные акты);

- в процессе контроля финансовых органов (налоговые службы) за поступлением платежей в бюджет и соблюдение предприятием финансовой дисциплины;

- в процессе взаимоотношений между предприятиями и кредитной системой банка при соблюдении платёжной дисциплины возврата ссуд и эффективностью использования полученного кредита.

Контрольная функция финансов проявляется также через многогранную деятельность финансовых органов. Работники финансовой системы и налоговой службы осуществляют финансовый контроль в процессе финансового планирования, при исполнении доходной и расходной частей бюджетной системы. В условиях развития рыночных отношений направления контрольной работы, формы и методы финансового контроля существенно меняются в зависимости от субъектов, осуществляющих финансовый контроль, различают:

-общегосударственный (вневедомственный) финансовый контроль (осуществляют органы государственной власти и управления);

- внутрихозяйственный финансовый контроль (проводится финансовыми службами предприятия);

- общественный финансовый контроль;

-независимый финансовый контроль (осуществляют аудиторы).

Государственный финансовый контроль в РФ осуществляют высшие органы государственной власти и управления – Федеральное Собрание и его 2 палаты (Государственная Дума и Совет Федераций). Федеральное Собрание образует Счетную палату как постоянно действующий орган государственного финансового контроля. Счетная палата осуществляет контроль за своевременным исполнением доходных и расходных статей федерального бюджета, законностью и своевременностью движения средств бюджета в ЦБ РФ и иных финансово-кредитных учреждениях РФ.

На региональном уровне финансовый контроль осуществляется как органами региональной власти, так и специально создаваемыми контрольными органами.

Контроль за состоянием республиканского бюджета и его исполнением осуществляет комитет по бюджету, налогам, банкам и финансам Государственной Думы РФ.

Министерство финансов РФ осуществляет контроль за производственно-финансовой деятельностью предприятий, своевременным обеспечением федерального бюджета финансовыми ресурсами, рациональным их использованием.

Задача контроля за поступлением, целевым и экономным использованием государственных средств возложена на органы Федерального казначейства Минфина РФ. Главной задачей Казначейства является организация, осуществление и контроль за исполнением республиканского бюджета и государственных внебюджетных фондов. Эффективный контроль осуществляет и МНС РФ. Главная его задача – контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в бюджеты.

Распределительная и контрольная функции финансов неразрывно взаимосвязаны между собой. Среди огромного многообразия финансовых отношений нет ни одного, которое не было бы связано с контролем за формированием и использованием денежных фондов. По мнению В.М. Родионовой, финансы обладают свойством количественно отображать воспроизводственный процесс в целом и различные его фазы, благодаря чему способны постоянно «сигнализировать» о том, как складываются распределительные пропорции, обеспечивается ли непрерывность воспроизводственного процесса.

К числу дискуссионных относится вопрос о функциях финансов. Многие экономисты считают, что финансы выполняют две функции - распределительную и контрольную.

Помимо распределительной и контрольной функции, по мнению некоторых экономистов, финансы выполняют также регулирующую функцию. Эта функция связана с вмешательством государства через финансы (государственные расходы, налги, государственный кредит) в процессе воспроизводства.

Некоторые авторы не признают распределительной функции финансов, считая, что она не выражает их специфику, поскольку процессы стоимостного распределения обслуживаются разными экономическими категориями. Но сторонники распределительной функции отнюдь не считают, что она порождена самими факторами функционирования финансов на второй стадии воспроизводственного процесса, а наоборот, они связывают ее со специфическими общественными назначениями финансов, подчеркивая, что ни одна другая категория, действующая на стадии стоимостного распределения, не является столь «распределительной», как финансы. Однако на сегодняшний день регулирующая функция в России развита слабо.[3]

В условиях рыночных отношений финансы должны выполнять стабилизационную функцию. Ее содержание заключается в том, чтобы обеспечить для всех хозяйствующих субъектов и граждан стабильные условия в экономических и социальных отношениях. Особое значение при этом имеет вопрос о стабильности финансового законодательства, поскольку без этого невозможно осуществление инвестиционной политики в производственную сферу со стороны частных инвесторов. Достижение стабилизации рассматривается Правительством РФ как необходимое условие для перехода рыночной экономики к социально ориентированному экономическому росту.

Некоторые экономисты считают, что финансам присущи три функции: формирование денежных фондов (доходов), использование денежных фондов (доходов) и контрольная. Однако первые две, хотя реально существуют, но они больше напоминают механизм реализации распределительной функции, чем самостоятельный способ действия категории финансов.

Наличие дискуссионных вопросов обуславливает необходимость дальнейшей разработки теоретических проблем сущности и функций финансов. Более глубокое знание экономической природы финансов и присущих им свойств позволит активнее разрабатывать пути лучшего использования данной категории в практике хозяйствования, научно обосновывать меры, направленные на финансовое оздоровление экономики и совершенствование системы финансовых взаимосвязей.

ЗАКЛЮЧЕНИЕ

Из всего выше сказанного можно сделать вывод, что финансы являются неотъемлемой частью денежных отношений и играют огромную роль в формировании, распределении и использовании централизованных и децентрализованных фондов денежных средств в целях выполнения функций, задач государства и обеспечения условий расширенного воспроизводства. Также можно сказать, что финансы объективно необходимы, так как обусловлены потребностями общественного развития. Государство может, учитывая объективную необходимость финансовых отношений разрабатывать различные формы их использования: вводить или отменять различные виды платежей, изменять формы использования финансовых ресурсов и т.д. Государство не может создавать то, что объективно не подготовлено ходом общественного развития. Оно устанавливает только формы проявления объективно назревших экономических отношений. Без финансов невозможно обеспечить индивидуальный и общественный кругооборот производственных фондов на расширенной основе, регулировать отраслевую и территориальную структуру экономически, стимулировать быстрейшее внедрение научно-технических достижений, удовлетворять другие общественные потребности.

Роль финансов в экономике многообразна, но, тем не менее, ее можно свести к трем основным направлениям: 1. обеспечить потребности расширенного воспроизводства; 2. регулировать экономические и социальные процессы; 3. стимулировать эффективное использование всех видов экономических ресурсов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Блаженкова Н.М., Зарипова И.Р., Кабирова А.С.; Уфим. гос. нефтяной техн. ун-т, Финансовый ун-т при Правительстве Рос. Федерации (Уфим. фил.). - Уфа: Первая типография, 2017. -55с.

- Волчкова, И.В. Финансы [Текст]: учебное пособие /В 68 И.В. Волчкова, А.М. Елисеев. – Томск: Изд-во Том. гос. архит.- строит. ун-та, 2015. – 7с.

- Галицкая С.В. Деньги, кредит, финансы. / М., 2005. - 145 стр.

- Мысляева И.Н. Государственные и муниципальные финансы: учебник. - М.: Кнорус, 2017. - 235 с.

- Олейникова И.Н., Лихолетова Н.В. Финансы и кредит: Учебно-методическое пособие. Таганрог: РГСУ. Изд-ль Ступин А.Н.,2011. – 218с.

- Родионова В.М. «Финансы. М., Финансы и статистика, 2001.

- Финансы: учебник и практикум для академического бакалавриата / под ред. Л.А. Чалдаевой. - М.: Издательство Юрайт, 2017. - 167 с.

- http://finote.ru -- сайт Экономика и финансы.

- http://www.finansi-credit.ru -- сайт Финансы и кредит

-

Волчкова, И.В. Финансы [Текст]: учебное пособие /В 68 И.В. Волчкова, А.М. Елисеев. – Томск: Изд-во Том. гос. архит.- строит. ун-та, 2015. – 7с. ↑

-

Галицкая С.В. Деньги, кредит, финансы. / М., 2005. ↑

-

Блаженкова Н.М., Зарипова И.Р., Кабирова А.С.; Уфим. гос. нефтяной техн. ун-т, Финансовый ун-т при Правительстве Рос. Федерации (Уфим. фил.). - Уфа: Первая типография, 2017 ↑

- Роль мотивации в поведении организации ( ООО «Газпром трансгаз Самара»)

- Принципы построения налоговых систем развитых стран (Развитие налоговых систем и методов налогообложения зарубежных стран)

- Финансовый рынок (Понятие и функции финансового рынка)

- Аппарат государственной власти (Общая характеристика аппарата государственной власти)

- Функции операционных систем персональных компьютеров ( Функции и состав операционных систем)

- Характеристика различных теорий происхождения права

- Гарантии прав и свобод человека и гражданина

- Анализ психологических факторов успешного обучения студентов

- Особенности коммерческой деятельности в сфере розничной торговли (ПАО «Камснаб»)

- Роль мотивации в поведении организации (АО «НПК Уралвагонзавод»)

- Теория происхождения права (исследовать основные теории происхождения права)

- Государственные социальные внебюджетные фонды в России