Государственные социальные внебюджетные фонды в России

Содержание:

ВВЕДЕНИЕ

Государственный социальный внебюджетный фонд неотъемлемая часть в структуре государства.

Сущность включает в себя пенсионный фонд, страхование, медицинскую помощь и социальное обеспечение в случай безработицы. Это часть межправительственной конференции по финансовому менеджменту. Фискальные внебюджетные фонды можно охарактеризовать в широком смысле. Это специальное соглашение. Они часто организуются как фонд или как самостоятельная бухгалтерская учетная единица; Если ты на общественных деньгах. Это список внебюджетных средств. Это то, что следует как практическое правило для бумаги. внебюджетное финансирование правительства.

Целью исследования является раскрытие роль внебюджетного фонда.

Для выполнения цели следует:

Рассмотреть источники формирования средств государственных социальных внебюджетных

Выяснить предпосылки появления внебюджетных фондов и их классификацию.

Проанализировать деятельность Пенсионного фонда РФ как наиболее крупного социального внебюджетного фонда в части реформирования его системы в условиях необходимости кардинальных перемен на сегодняшний день.

Предметом исследования является социальные внебюджетные фонды.

В процессе работы использовались общенаучные методы и специальные методы.

Работа состоит из введения, двух глав, заключения, списка использованной литературы. В первой главе раскрыты теоретические аспекты социальных внебюджетных фондов. Во-первых, выяснить предпосылки появления внебюджетных фондов и их классификацию.

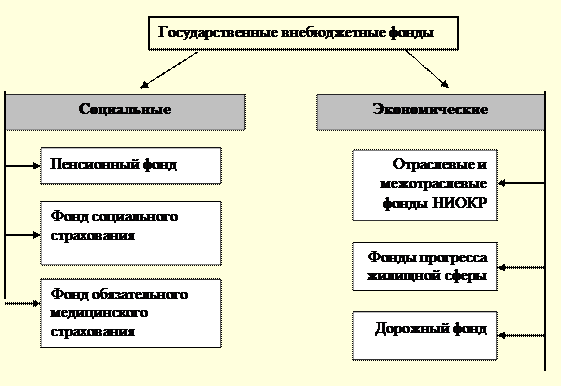

ГЛАВА 1. ГОСУДАРСТВЕННЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

1.1 Сущность и классификация государственных внебюджетных фондов

Внебюджетные фонды и операции имеют смысл в некоторых случаях, например, когда они обеспечивают больше эффективное управление государственными пенсионными схемами или когда они предназначены для сбережений и инвестиций доходы от исчерпаемых природных ресурсов для будущих поколений. Однако в других случаях они отражают заинтересованность правительства в том, чтобы не публиковать некоторые статьи бюджета для общественности.

В целом, организации гражданского общества должны проводить кампанию по минимизации использования этих фонды, они также должны оценить:

а) обоснованность обоснования внебюджетных механизмов и

б) адекватность механизмов управления, созданных для управления внебюджетными средствами, и степень, в которой они гарантируют достаточную прозрачность и подотчетность.

Термин внебюджетные фонды обычно относится к государственным ресурсам и государственным операциям, которые не включены в годовой бюджет или не подпадают под общий уровень отчетности, регулирование или аудит как другие статьи государственных финансов. Внебюджетные средства включают в себя широкий спектр договоренности, но традиционно они включают пенсионные фонды или фонды социального обеспечения, средства, удерживаемые государственные предприятия и другие дискреционные или секретные фонды. Совсем недавно они также включили организация государственных ресурсов за счет добычи природных ресурсов, иностранной помощи, списания долгов, доходы от приватизационных операций и государственно-частного партнерства.

Эти средства в совокупности могут составить значительную долю деятельности правительства. В среднем, внебюджетные фонды составляют почти 40 процентов расходов центрального правительства в переходный период и развивающиеся страны. Большинство этих фондов являются фондами социального обеспечения, которые составляют в среднем 26 процентов государственных расходов.

Можно провести различие между теми внебюджетными фондами, которые создаются и действуют в рамках бюджетных и других законов и правил страны, а также внебюджетных операций, которые осуществляется вне этих законов и правил и поэтому должно рассматриваться как нерегулярные сделки.

Например, Закон о пенсионном фонде может на законных основаниях создать фонд с конкретными руководящими принципами, которые не требуют он должен следовать общим финансовым правилам правительства, но требует публичного таким же образом, как и другие государственные расходы, или подлежать тому же уровню аудита, что и использование других государственных средств. Напротив, секретный фонд, который держится за пределами бюджета, игнорируя

Финансовые правила, требования к отчетности и аудиту могут привести к незаконным или нерегулярным сделкам.

Это не означает, что государственными средствами нельзя управлять эффективно и действенно за счет внебюджетных средств; в некоторых случаях это происходит. Однако, в зависимости от конкретного случая, внебюджетные

Операции вне бюджета вряд ли будут подвергаться такой же финансовой дисциплине, как являются бюджетными операциями (например, государственные предприятия могут иметь свои собственные финансовые правила и назначать своих собственных аудиторов), отчасти потому, что они финансово независимы, а отчасти потому, что они явно не сравниваются с другими государственными расходами. Это может привести к увеличению уровень мошенничества, нерегулярности или использования таких средств в несанкционированных целях. Кроме того, использование внебюджетных средств означает, что заявленный уровень государственных расходов может быть занижен.

Также сложнее сравнивать финансы двух правительств, если они имеют разные уровни внебюджетные фонды.

Фонды с собственными потоками доходов - внебюджетные фонды могут относиться к пенсионным, социальным обеспечение или другие фонды, которые имеют свои собственные отдельные источники дохода в дополнение или в место тех, которые предусмотрены за счет государственного бюджета. В этих случаях расходы от фонд финансируется за счет поступлений от целевых налогов или взносов, хотя в некоторых случаях субсидия также может быть предоставлена через бюджет. Примером является дорожный фонд, который финансируется из лицензионные сборы Все транспортные средства должны иметь годовую лицензию, а сборы вносятся в отдельный дорожный фонд. Этот фонд затем используется для финансирования строительства и содержания дорог.[1]

Эта договоренность может защитить фонд и гарантировать, что он потрачен на обозначенные действия.

Однако это также может снизить уровень общественного контроля за использованием фонда.

В последние годы число соглашений типа страхования, которые обеспечивают финансирование для таких расходы в виде пенсий или медицинских услуг возросли.

Национальная схема медицинского страхования. В каждом случае специальные внебюджетные средства были установлено. Государственные платежи в эти фонды могут подлежать утверждению из бюджета, но общий уровень поступлений и платежей фондами, управление фондами, финансовые положения, которым они следуют, а механизмы отчетности и аудита отделены от нормальные правительственные мероприятия. Это не обязательно означает, что такие договоренности более склонны к злоупотреблениям, чем из государственного бюджета, но это означает, что они заслуживают уделять особое внимание обеспечению того, чтобы такие внебюджетные мероприятия осуществлялись и подотчетным образом.

Фонды природных ресурсов - Страны с достаточными природными ресурсами - нефть или алмазы, для пример - может создать внебюджетные фонды, чтобы попытаться сгладить волатильность ресурсов доходы (резкие изменения цен на ресурсы могут сделать этот источник дохода непредсказуемым) или инвестировать средства для будущих поколений, учитывая их исчерпывающий характер. Правительство

Пенсионный фонд Норвегии и иностранные активы Саудовской Аравии два примера таких договоренностей. Они оба полагаются на доходы от нефти, и они являются одними из в мире, с запасами около 500 миллиардов долларов. Пока мотивация и работа таких фондов могут быть достойными, в зависимости от их механизмов управления, они могут легко превратиться в грязные фонды для коррумпированных правительств, особенно если они менее надзор, чем остальная часть государственного бюджета. Институт государственного фонда благосостояния (www.swfinstitute.org) составляет рейтинги этих фондов на основе объема информации, которую они публиковать и об их управлении. Норвежский фонд получил 10 баллов из 10, а Саудовская Аравия всего лишь 2.

Согласно недавнему опросу, более половины официальная помощь в целях развития не проходит через страновые системы, что означает информация об использовании этих ресурсов не отражена в бюджетных документах, или не следует обычным бюджетным процедурам. Например, в Гане средства от списания долгов поступления хранятся на отдельном счете и распределяются Министерством финансов и экономики. Планирование, без одобрения парламента

Для государственных бюджетов и финансовых отчетов, чтобы быть всесторонним и точным. Общие государственные доходы и расходы, использование внебюджетных средств должно быть сведено к минимуму. Создание специальных или внебюджетных фондов должно быть ограничено в исключительных случаях и разрешено конкретным законодательством, с механизмами управления, которые гарантируют адекватный уровень прозрачности и подотчетность. Везде, где такие средства существуют, как утверждается в Международном валютном фонде (МВФ) Руководство по прозрачности в бюджетно-налоговой сфере, их деятельность должна быть указана в годовом бюджете, или приложение бюджета, вместе с заявлением о целях или обосновании политики (МВФ 2007), который должен быть периодически пересматривается.

Сколько незарегистрированных внебюджетных расходов слишком много? В соответствии с принятыми Инициатива по государственным расходам и финансовой отчетности (PEFA), которая разработала набор показателей для оценки качества систем управления государственными финансами, о которых не сообщалось расходы (кроме проектов, финансируемых донорами) должны быть ниже 1 процента от общих расходов для страны, чтобы получить лучший результат по соответствующему показателю PEFA. Худший балл соответствует

Ситуация, когда эти расходы составляют более 10 процентов от общих расходов. Для доноров проекты, контрольные показатели PEFA показывают, что полная информация о доходах и расходах должна быть доступными в бюджетных отчетах правительства для 90 процентов стоимости проектов, финансируемых донорами, и эта пропорция никогда не должна опускаться ниже 50 процентов.

Кроме того, правила и процедуры, которые регулируют создание, операции и управление

Внебюджетные фонды должны быть открыты для общественного контроля вместе с их проверенными финансовыми отчетами, охватывающими все притоки и оттоки, а также, при необходимости, распределение и возврат активов. финансовые отчеты по таким фондам должны не просто отражать чистый доход в сравнении с расходами, но должны также сообщайте об общем доходе и общих расходах каждого фонда как минимум. Доходы и расходы, как правило, должны представляться в соответствии со стандартной классификацией или используемым кодом счетов. в других бюджетных документах, представленных правительством.

Южная Африка неплохо справляется с учетом внебюджетных средств. Исполнительный бюджет и подтверждающая документация содержит обширную информацию о внебюджетных средствах, включая как повествовательное обсуждение, так и количественные оценки таких средств. Основная масса внебюджетных фонды в Южной Африке состоят из фондов социального обеспечения, таких как Фонд дорожно-транспортных происшествий, Фонд страхования на случай безработицы и компенсационные фонды. Денег на эти предметы нет включены в бюджет, но информация об их платежах и поступлениях включена в сопроводительный документ Бюджетный обзор. Управление Генерального ревизора Южной Африки публикует свои отчеты о проверках всех внебюджетных фондов. Отчеты включают все обвинения против Дохода Фонд, в том числе внебюджетные.

Напротив, в Гане исполнительный бюджет и сопроводительная документация содержат некоторую информацию, но в них отсутствуют важные детали. Отчеты на конец года не представляют фактических результатов для внебюджетных средств, и Генеральный ревизор не публикует для публичных отчетов о проверках внебюджетных средств.

Индия также дает достаточно хороший пример открытости в отношении внебюджетных средств.

Информация о ключевых внебюджетных фондах представлена в годовом бюджете, хотя некоторые детали исключены. Кроме того, Контролер и Генеральный аудитор выпускают аудиторские отчеты всех внебюджетные фонды, кроме секретных статей расходов. Как правило, они не выпущены публике. Однако с принятием Закона о праве на информацию даже эта информация может быть запрошенным, Внебюджетные фонды включают Национальный фонд малых сбережений; Сталь Девелопмент Фонд, который является общеотраслевой схемой кредитования, которая работает на коммерческих принципах; и премьер[2]

Фонд помощи министра, который финансирует помощь пострадавшим от государственных пожертвований.

1.2. Пенсионный фонд РФ

Активы российского обязательного негосударственного пенсионного фонда (НПФ) выросли на 18,6% в годовом исчислении в рублевом выражении до 2 034 млрд руб. (29,6 млрд евро), согласно данным Центрального банка России (ЦБ РФ) на середину 2016 года. В то же время количество пенсионеров продолжало сокращаться.

По состоянию на конец ноября в систему гарантий Агентства по страхованию вкладов (DIA) были включены 43 НПФ, что является обязательным условием предоставления услуг второго уровня. Это означало, что 10 фирм покинули отрасль или присоединились к существующим подписантам DIA.

Это сокращение было вызвано консолидацией, которая ускорилась в 2016 году. Семь финансовых групп в настоящее время контролируют 90% активов, при этом несколько отдельных НПФ объединяются в единую платформу, включая Future Financial Group, Safmar (см. Панели) и Газфонд.

В 2015 году Финансовая группа Future, которая консолидирует активы пенсионного фонда группы О1 Бориса Минт, начала слияние двух своих фондов, НПФ «Благосостояние» и НПФ «Стальфонд», в НПФ будущего. Этот процесс был завершен в 2016 году.

«Оба фонда сосредоточены на обязательном пенсионном страховании, поэтому слияние позволило нам избавиться от избыточных отделов, сохранив при этом лучшую практику ведения бизнеса в сфере обслуживания клиентов и корпоративного управления», - говорит Николай Сидоров, генеральный директор НПФ «Будущее».

Слияние подтолкнуло Future на третье место по пенсионным активам (232,7 млрд руб.) И второе по количеству участников (3,72 млн) по данным ЦБ РФ на середину 2016 года. Половина из оставшихся четырех фондов - «Наше будущее» (ранее «Русский стандарт») и «Уралсиб» - должны быть интегрированы к концу 2016 года.

Консолидация является одним из способов роста отдельных НПФ, учитывая продолжающееся давление на всю пенсионную систему. Федеральный бюджет остается в дефиците, что привело к введению моратория на взносы на 2017-19 годы, что следует из политики замораживания с 2014 года.

Ранее 6% из 22% социального налога пошли на обязательные фонды, остальная часть пошла в Пенсионный фонд Российской Федерации (ПФР).Государственная система так сильно пострадала, что в 2016 году пенсионеры не получили регулярного индексационного увеличения, и им пришлось обойтись единовременным платежом в размере 5 000 рублей, запланированным на январь 2017 года.[3]

В правительстве оказывалось давление с целью убрать частную обязательную вторую опору из так называемого «социального блока». Эта оппозиция исходила от Министерства труда и социальной защиты и заместителя премьер-министра Ольги Голодец.

В ответ Министерство финансов и ЦБ РФ разработали альтернативное предложение по пенсиям, которое называется «модернизация».

В октябре 2016 года Future Financial Group стала первой российской группой по управлению пенсионными фондами, которая привлекла средства посредством IPO на Московской фондовой бирже, получив 11,7 млрд руб. (1,7 млрд евро) за счет продажи 9,8 млн акций, оценивая компанию в 58 руб. 5bn.[4]

Марина Руднева, генеральный директор группы, описывает решение как результат изменения пенсионного плана, навязанного Банком России: регистрация в качестве акционерных обществ, членство в гарантийной схеме Агентства по страхованию вкладов, ужесточение управления рисками и качества активов требования, и слияния фонда, которые следовали.

Приобретения Future Financial Group дали ей клиентскую базу в 4,5 млн., Которую Руднева называет уникальной

возможность продажи со значительным потенциалом продаж для корпоративных и индивидуальных пенсионных программ.

«После выполнения всех требований центрального банка пенсионный рынок стал намного более прозрачным, поэтому остался только один шаг: стать публичным», - объясняет она. «Конечно, быть пионером непросто, но результаты IPO показывают нам большой интерес со стороны инвесторов. Инвесторы видят возможности роста и потенциал на пенсионном рынке.

«Мы отметили высокий уровень у розничных инвесторов, которые приобрели около 3 млрд руб. Нашей бумаги. В настоящее время 20% группы находятся в свободном обращении ».

Одним из обоснований плана, обнародованного на сентябрьском Московском финансовом форуме, было то, что существующая система не обеспечивает адекватных пенсий для средних классов.

В то время как текущий 22% социальный налог полностью финансируется работодателем, новый план предлагает увеличивать взносы работников постепенно. Они начинают с нуля в первый год, увеличивая максимум до 6% от зарплаты. Эти деньги будут накапливаться на вновь созданных счетах индивидуального пенсионного капитала (IPC). Новая система будет обязательной, но допускает пятилетние перерывы для взносов и использует существующую экономию в НРП в качестве первого взноса.

вгений Якушев, исполнительный директор НПФ «Сафмар», говорит, что, учитывая шесть лет замороженных взносов, министерство финансов и ЦБР ищут возможности для обеспечения новых потоков доходов для пенсионной индустрии.

Соавторы правительства обсуждают свое предложение с пенсионной отраслью, социальными партнерами и соответствующими министерствами, а ЦБР планирует разработать закон в начале 2017 года.

Одним из обсуждаемых элементов является то, как налоговый вычет, который будет применяться, либо к личным платежам, либо к параллельным взносам социального налога, противостоит «социальному блоку». Другие вопросы включают, как сделать это обязательным, и должно ли это охватить самозанятых.

Якушев настроен скептически. «У нас была сложная экономическая ситуация, когда доходы сократились, поэтому очень трудно понять, как система может охватить большую часть населения», - говорит он.

Альтернатива была предложена Ассоциацией негосударственных пенсионных фондов (АФНП) - саморегулируемой организацией на российском пенсионном рынке - которая будет поддерживать взносы, но на уровне около 1%, а не замороженных 6%. Якушев, член правления ANPF, добавляет: «После восстановления экономики мы можем переосмыслить второй столп».

Другая проблема заключается в том, что большинство членов второго уровня выбрали НПФ, а не фонд, управляемый государственным Внешэкономбанком (ВЭБ). Эта цифра в настоящее время превышает 30 миллионов, что составляет около половины экономически активного населения. Как указывает Сидоров: «Они сознательно выбрали пенсионные накопления второго уровня в качестве финансового инструмента. Смена системы после 13 лет эксплуатации означает сомнение в доверии этих людей ».

Еще одним признаком популярности является то, что по состоянию на начало ноября 2016 года в обязательной системе было 5,7 млн новых заявок по сравнению с 3,7 млн в том же периоде 2015 года. Якушев ожидает, что к концу 2016 года это число возрастет до 7 млн, около 70% - это перевод рабочих с управляемых ВЭБом счетов в частную систему, а остальные переводы между НПФ.

Увеличение процентного дохода от инвестиций в частную систему привело к увеличению процентов, поскольку фонды приносили среднюю доходность с середины 2016 года на уровне 9,5% по сравнению с 6,7%. Основной тенденцией было продолжающееся смещение в корпоративные облигации, наряду с ЦБ РФ, снижая максимальную подверженность банковским депозитам. Лимит был снижен с 65% до 40% в 2016 году.

ЦБ РФ предусматривает дальнейшие сокращения, при этом его первый заместитель председателя недавно заявил, что уровень должен упасть до 5-10%, чтобы высвободить активы для инвестирования в рынки капитала.

Одно из основных изменений в правилах инвестирования, произошедшее в июне 2016 года, позволило НПФ принять непосредственное участие в приватизации. Это позволило пенсионным фондам купить в следующем месяце 10,9% акций в АЛРОСА, крупнейшей российской алмазодобывающей компании. «В настоящее время АЛРОСА растет на 40%, это были фантастические инвестиции», - говорит Якушев.

Регулятор также предложил различные альтернативные активы, включая высокотехнологичные стартапы, инвестиции в малые и средние компании, секьюритизацию и инфраструктурные облигации. Последний будет предлагать более высокую доходность, чем те, которые создаются муниципальными и региональными облигациями. Но им потребуется хороший кредитный рейтинг и гарантии со стороны административных органов, чтобы сделать их жизнеспособными инвестициями.

В то же время российское министерство финансов выступило с предложением, согласно которому фонды, начиная с 2017 года, должны будут генерировать «экономически обоснованную норму прибыли» по амортизированной, а не рыночной стоимости. Премия за риск будет учитываться в каждой сделке с ЦБ РФ в качестве окончательного арбитра. НПФ должны будут компенсировать любые потери или уменьшение прибыли за счет собственных ресурсов. Хотя идея состоит в том, чтобы искоренить злоупотребления, такие как фонды, инвестирующие в бенефициаров, пенсионная индустрия предупреждает о риске подталкивания их к низкодоходным инвестициям.[5]

В сфере регулирования ЦБ РФ ввел процедуры управления рисками, которые включают перенос оценки каждой транзакции с компаний по управлению активами на самих НПФ. «В рамках этого процесса мы ожидаем, что стресс-тестирование будет введено в 2017 году», - говорит Якушев.

Имея опыт, накопленный фондами, министерство финансов предложило им напрямую управлять пенсионными активами, а не использовать управляющие компании.[6]

ГЛАВА 2. ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ КАК ОДИН ИЗ ВНЕБЮДЖЕТНЫХ ФОНДОВ

2.1. Распределительная и накопительная системы

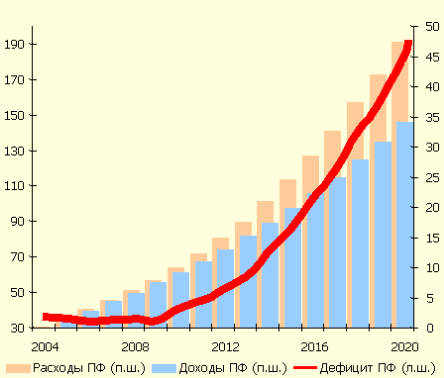

Наиболее крупным по величине мобилизуемых ресурсов из всех социальных фондов является Пенсионный фонд Российской Федерации (ПФРФ). На его долю в настоящее время приходится более 80,6% суммы средств, поступающих во всё социальные внебюджетные фонды.[7]

Пенсионная система функционирует на основе непрерывной финансовой солидарности поколений работающих граждан с нетрудоспособной частью населения. Такая система пенсионного обеспечения называется распределительной. Она характеризуется тесной зависимостью от демографической и общей экономической ситуации в стране.

Принимаемые оперативные меры по стабилизации ситуации с пенсионным обеспечением в Российской Федерации не могут заменить необходимости глубинного реформирования пенсионной системы в целях ее адаптации к формирующимся рыночным отношениям. Поэтому необходим переход от действующей перераспределительной системы к накопительным принципам финансирования пенсий, дабы предотвратить углубление кризиса пенсионной системы страны и одновременно создать предпосылки для быстрого и устойчивого экономического роста. Первые законы федеральных правовых уже вступили в силу. В них в качестве страховщика наряду с Пенсионным фондом РФ обозначены и негосударственные пенсионные фонды.

Основной задачей реформы является достижение долгосрочной финансовой сбалансированности пенсионной системы, повышение уровня пенсионного обеспечения граждан и формирование стабильного источника для дополнительных доходов в социальную систему.

Суть реформы заключается в коренном изменении взаимоотношений между работником и работодателем: в повышении ответственности работников за обеспечение своей старости, а также в повышении ответственности работодателя за уплату страховых взносов за каждого работника. Существовавшая ранее система назначения пенсий не давала работнику возможности заработать нормальную пенсию, она лишь перераспределяла средства между группами с различным уровнем доходов и из одних регионов в другие. Тогда как новая пенсионная модель в значительно большей мере является страховой и учитывает пенсионные права граждан в зависимости от размеров их зарплат и уплачиваемых пенсионных взносов.

За годы реформ более чем в три раза снизился реальный размер пенсий. Практически сведена на нет их дифференциация в зависимости от трудового вклада. В связи с ростом неуплат предприятиями страховых взносов на фоне невозвращения долгов бюджета Пенсионному фонду стали возникать проблемы с выплатой пенсий.

Демографическая и общая экономическая ситуация в стране в переходный период подталкивает пенсионную систему к коренному реформированию. Накопительная система существенно отличается от распределительной тем, что она менее чувствительна к проблемам старения населения. Каждый человек формирует пенсию сам. Его взносы идут не на оплату пенсии другому, а на индивидуальный счет в специализированной страховой компании. Участие государства сводится только к контролю за деятельностью этой компании и обеспечению правовых гарантий для пенсионных накоплений.[8]

Однако ни в том, ни в другом случае не удастся избежать непосредственного влияния общей экономической ситуации, поскольку главная задача накопительной системы пенсионного обеспечения заключается не в том, чтобы много собрать, а в том, чтобы надежно сохранить и по возможности приумножить средства.

В настоящий момент существует два принципиальных аспекта пенсионной системы, о которых ведется серьезная полемика. Во-первых, преимущества и недостатки накопительной пенсионной системы и, во-вторых, необходимость повышения пенсионного возраста.

2.2. Надежность и эффективность накопительной пенсионной системы

ПФ САФМАР был основан в 1994 году и входит в число крупнейших российских НПФ: Топ-6 промежуточных пенсионных активов под управлением и Топ-5 по количеству клиентов. Фонд оказывает услуги по обязательному пенсионному страхованию (ИПЦ), участвует в государственной программе софинансирования пенсионных накоплений и осуществляет негосударственные пенсионные планы для физических и юридических лиц. В 2016 году фонд объединил три НПФ: Европейский Пенсионный Фонд, РЕГИОНФОНД и Образование и Наука. В результате пенсионные активы под управлением Фонда увеличились на 5,5 процента за год, а клиентская база увеличилась более чем в 9 раз.

НПФ САФМАР участвует в системе Центрального банка по обеспечению прав застрахованных лиц. Фонд также является членом саморегулируемой организации - Ассоциации негосударственных пенсионных фондов (ANPF), Ассоциации европейского бизнеса (AEB) и Французско-Российской торговой палаты.

В 2018 году НПФ САФМАР обязуется укреплять свои позиции среди негосударственных пенсионных фондов в России и расширять возможности привлечения клиентов. Долгосрочной стратегической целью Фонда является превращение в крупнейший частный негосударственный пенсионный фонд в России, сочетающий высокие темпы роста его клиентской базы, эффективное и надежное инвестирование пенсионных накоплений и пенсионных резервов, а также финансовое благополучие на основе современных систем анализа и управления рисками. ,Фонд будет по-прежнему ориентирован на застрахованных лиц, корпоративных и розничных клиентов, заинтересованных в негосударственных пенсионных планах. В рамках долгосрочной стратегии руководство Фонда будет в первую очередь стремиться:

- расширить клиентскую базу;

- разработка корпоративных негосударственных пенсионных планов (НСПП) в качестве основного продукта Фонда;

- разработать индивидуальную НСПП;

- повышение лояльности среди текущих клиентов;

- увеличить долю НСПП в деятельности Фонда;

- повысить операционную эффективность; а также

- улучшить качество обслуживания клиентов.

По сути, накопительная пенсионная система включает в себя более высокие расходы, по сравнению с распределительной, поэтому для того, чтобы накопительная система могла обеспечить более высокую пенсию, чем распределительная, доходность пенсионных инвестиций должна быть выше скорости роста заработной платы. Иными словами, доходность пенсионных инвестиций должна превышать инфляцию зарплаты, а не розничных цен.

При введении накопительной части трудовой пенсии принципиальный вопрос заключается в том, удастся ли обеспечить доходность инвестиций, превосходящую скорость роста заработной платы? А в реальности же мы имеем среднюю доходность на 11 % ниже роста заплаты, а у ВЭБ – на 18% !

2.3. Необходимость повышение пенсионного возраста

Дольше работать - это, вероятно, единственное, что люди могут сделать для своей пенсионной безопасности. Падение фондового рынка привело к обвалу сбережений, и компании отказались от предоставления планов с установленными выплатами. Пребывание в рабочей силе позволяет работникам экономить больше денег перед выходом на пенсию и обходиться без заработной платы в течение более короткого периода времени. Важно отметить, что это также улучшает общую фискальную картину за счет более высоких доходов от подоходного налога и улучшенных стимулов на рынке труда, помогая развивать экономику, которая приносит пользу всем.

Когда началось социальное обеспечение, возраст выхода на пенсию составлял 65 лет. Сегодня, 75 лет спустя, ему 66 лет, а теперь возраст до 67 лет.(Рис1) Хорошей новостью является то, что с тех пор средняя продолжительность жизни значительно улучшилась - на 17 лет для мужчин и 20 для женщин. Тем не менее, даже ожидаемая продолжительность жизни в возрасте 20 лет увеличилась на 9 лет для мужчин и на 10 лет для женщин[9]

Рис 1 Прогноз на будущий выход на пенсию

Кроме того, существует опасение, что некоторые люди могут быть физически неспособны продолжать работать после нынешнего досрочного пенсионного возраста, равного 62. Сегодня это законная проблема примерно для пятой части молодых пенсионеров, но мы не должны разрабатывать программу выхода на пенсию в целом. вокруг них, так как они могут в значительной степени помочь через программу по инвалидности, SSI или другие средства. Нам нужно ориентироваться на льготы для старых, которые пережили свои сбережения и действительно не могут работать. Поддерживать недоступные льготы для 100 процентов людей, чтобы защитить 20 процентов людей, все равно что тушить спичку с огнетушителем.[10]

Еще в 1950 году средний возраст выхода на пенсию превышал 67 лет, и более 70 процентов людей в возрасте 65 лет работали. Сегодня средний возраст выхода на пенсию составляет 62 года, и только 30 процентов людей в возрасте 65 лет работают (это было верно и до рецессии). Действительно ли мы будем утверждать, что рабочие места более интенсивны физически и люди менее способны работать, чем в 1950 году?

Если все сделано правильно, реформа социального обеспечения вовсе не должна быть нулевой. Если мы сможем побудить людей работать дольше и сэкономить больше, мы сможем улучшить их личное пенсионное обеспечение, увеличить доходы от подоходного налога и (за счет увеличения предложения рабочей силы и капитала) улучшить общий экономический рост, сохраняя при этом социальное обеспечение для будущих поколений.

Такой подход к уничтожению всех возможных изменений в целях укрепления социального обеспечения представляет серьезную угрозу для финансовой устойчивости нашей страны. Вместо этого для тех, кто не хочет касаться льгот социального обеспечения, было бы полезно показать, как они исправят программу в налоговой сфере, а для тех, кто вообще не хочет заниматься ею, показать, как они будут исправлять бюджет без изменений в соцобеспечение. Есть способы сделать и то, и другое (хотя, вероятно, не те, которые хотелось бы большинству людей, когда они представлены с фактами), но это усилие по стрельбе из стрелок по всем идеям не способ добиться того, чтобы вернуть программу в нормальное русло.

По данным и прогнозам Госкомстата сегодня одного пенсионера, можно сказать, содержат 2 работающего россиянина, в перспективе это соотношение может достичь видно, что динамика этого остается положительной и вследствие этого можно предположить, что населению страны придется работать дольше, чтобы обеспечить себе даже минимальный уровень пенсии в старости.

Из сказанного выше не следует необходимость резкого единовременного повышения пенсионного возраста. Как предполагают аналитики повышение должно проводиться постепенно и быть обеспеченно рабочими местами. Следует отметить, что начатая в 2002 году реформа пенсионной системы не предполагала изменений пенсионного возраста. Но сегодня мы видим недостатки этих предположений и на основе их можем выбрать именно то направление, в котором должно реформироваться пенсионная система. Например, наряду с предложением увеличения пенсионного возраста специалисты предлагают ввести налоговое стимулирование пожилых работников, при этом рассматривается возможность освобождения от подоходного налога и снижения ЕСН с выплатой разницы самому работнику. Как вариант возможно зачисление сэкономленных налогов на пенсионный накопительный счет работника.

В целом можно сделать вывод, что при проведении реформ в пенсионной системе придется столкнуться еще со многими проблемами социально-экономического характера, но вместе с тем очевидным остается факт, что перспективы в проведении и реализации реформ по-прежнему существуют.[11]

ЗАКЛЮЧЕНИЕ

В данной работе я раскрыл теоретическую основу сущности и необходимости государственные социальных внебюджетные фондов. Исходя из всего вышесказанного, можно сделать некоторые выводы, обобщая анализ рассмотренного вопроса.

Внебюджетные фонды — это обособленная часть финансовых ресурсов органов государства и местного самоуправления, формируемая за счет специальных источников, используемых по целевому назначению. Для организации финансирования целевых общегосударственных задач используются соответствующие внебюджетные фонды.

Социальные внебюджетные фонды формируются, как правило, за счет отчислений предприятий-работодателей. Тарифы страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и в фонды обязательного медицинского страхования устанавливаются федеральным законом в процентах от выплат в пользу работников, начисленных по всем основаниям.

В условиях модернизации экономики страны и необходимости усовершенствования существующих систем важным фактором в жизнедеятельности ГСВФ становиться реализация ряда реформ. Это не является исключением и для ПФ РФ.

В данной работе я сравнил пенсионные системы; выяснить на сколько эффективна новая, накопительная система. В новой модели расчета пенсий заработная плата работника учитывается в полном объеме на протяжении всего трудового стажа. Новая модель, оставаясь распределительной, дополняется персонифицированным учетом и накоплением пенсионных прав гражданина и пенсионных обязательств государства. Старая система в основе своей являлась не столько распределительной, сколько перераспределительной – между группами с различным уровнем дохода.

Новая пенсионная модель в большей мере является страховой моделью, в которой размер пенсии зависит от размера заработной платы.

Новая модель, так же как и старая, основана на принципе солидарности поколений. Но в отличие от старой она основана на персонифицированном учете обязательств государства перед будущим пенсионером. При этом на счетах граждан накапливаются не средства, а обязательства государства перед гражданами. Платежи за работающих поступают в Пенсионный фонд России и фиксируются на лицевых счетах, но деньги, как и раньше, направляются на выплаты пенсий нынешним пенсионерам.

В новой пенсионной модели предложена принципиально новая схема индексации пенсий. В основе ее – прогноз темпов инфляции и роста заработной платы на планируемый год. По этим показателям и с учетом прогнозируемых доходов пенсионной системы должны определять размер индексации на год, утверждаемый в бюджете ПФР. Конечно, на эффективность принимаемых реформ влияет также и демографическая ситуация в стране. Сегодня очевиден факт непропорционального соответствия работоспособных и пенсионеров в общей численности населения. Это наталкивает на поиск новый путей развития существующих реформ. Так, например, рассматривается вопрос о повышении планки пенсионного возраста, что предполагает введение налоговых льгот для пожилых людей. Но это уже следующий шаг в реформе пенсионной системы.

CПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Романовский М.В., Врублевская О.В. Финансы: учебник. -2-е изд., перераб. и доп. – М.: Юрайт,2008. – 462 с.

- К формированию в стране современного института обязательного пенсионного страхования./ Роик В. Российский экономический журнал. №12, 2008. – 190 с.

- Пенсионная система России: реформа продолжается./ Лельчук А.Л. Финансы. №1, 2009. – 140 с.

- О понятии финансовой устойчивости Пенсионного фонда России/ Борисенко Н. Вопросы экономики. № 7, 2004. – 192 с.

- До пенсии и после /Ясин Е. Российская газета. 23 авг.- 2006.-6с.

- О формировании доходов внебюджетных фондов России / Федотов

- Д.Ю. Финансы. № 7, 2003 – 140 с.

- Финансы пенсионной системы /Федотов Д.Ю. Финансы. № 1, 2005 – 140 с.

- О государственных внебюджетных фондах / Трофимов А. Финансы. № 10, 2000 – 140 с.

- Федеральный закон от 3 марта 2008 года № 19-ФЗ(07.03.2008)

- «О внесении изменений в Федеральный закон "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"».

- Режим доступа: www.minfin.ru

- Режим доступа: http://www.pfrf.ru

ПРИЛОЖЕНИЕ 1

-

Романовский М.В., Врублевская О.В. Финансы: учебник. -2-е изд., перераб. и доп. – М.: Юрайт,2008 ↑

-

Романовский М.В., Врублевская О.В. Финансы: учебник. -2-е изд., перераб. и доп. – М.: Юрайт,2008. – 462 с. ↑

-

Режим доступа: http://www.pfrf.ru ↑

-

Режим доступа: http://www.pfrf.ru ↑

-

Режим доступа: http://www.pfrf.ru ↑

-

О формировании доходов внебюджетных фондов России / Федотов ↑

-

О понятии финансовой устойчивости Пенсионного фонда России/ Борисенко Н. Вопросы экономики. № 7, 2004. – 192 с. ↑

-

О понятии финансовой устойчивости Пенсионного фонда России/ Борисенко Н. Вопросы экономики. № 7, 2004 ↑

-

- Режим доступа: www.minfin.ru

-

«О внесении изменений в Федеральный закон "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"». ↑

-

Режим доступа: www.minfin.ru ↑

- Сущность и Функции Финансов (Возникновение понятия финансов)

- Роль мотивации в поведении организации ( ООО «Газпром трансгаз Самара»)

- Принципы построения налоговых систем развитых стран (Развитие налоговых систем и методов налогообложения зарубежных стран)

- Финансовый рынок (Понятие и функции финансового рынка)

- Аппарат государственной власти (Общая характеристика аппарата государственной власти)

- Функции операционных систем персональных компьютеров ( Функции и состав операционных систем)

- Менеджмент человеческих ресурсов

- Гарантии прав и свобод человека и гражданина

- Анализ психологических факторов успешного обучения студентов

- Особенности коммерческой деятельности в сфере розничной торговли (ПАО «Камснаб»)

- Роль мотивации в поведении организации (АО «НПК Уралвагонзавод»)

- Теория происхождения права (исследовать основные теории происхождения права)