Сущность денег и тенденции развития современной денежной системы (Сущность, виды и функции денег)

Содержание:

Введение

Денежная система современной России занимает в экономике страны одно из главных мест. Являясь ее неотъемлемой частью, деньги, как и любое другое понятие, имеют свою сущность, а именно всеобщую непосредственную обмениваемость, самостоятельную меновую стоимость, а также внешнюю вещную меру труда.

В денежно-кредитном регулировании велика роль денег особенно потому, что ежегодно устанавливается денежный ориентир изменения денежной массы, и в соответствии с ним проводится ее регулирование при помощи кредитных инструментов ЦБ РФ, способствующих уменьшению объемов денежной массы благодаря чему снижается уровень инфляции и стимулируется рост производства в стране.

С переходом к рынку, денежная система претерпела ряд изменений, а именно появилась двухуровневая банковская система, представленная Центробанком РФ и коммерческими банками, тем самым разграничив эмиссию денежных средств: наличные деньги эмитируются Банком России, а безналичные платежи - банками второго уровня. Также видны отличия в осуществлении денежных операций между субъектами, по которым клиентами коммерческих банком являются физические и юридические лица, в то время как ЦБ РФ осуществляет денежные операции только с кредитными организациями.

Актуальность выбранной темы обусловлена необходимостью исследования денежной системы России, как она развивалась в последние годы и что послужило данному развитию, какие внешние факторы подействовали на ее изменение и привели к появлению, например новых видов денег или созданию национальной платежной системы.

Цель исследования - рассмотреть денежную систему современной России, определив тенденции ее развития. В соответствии с поставленной целью необходимо решить ряд следующих задач:

- рассмотреть сущность виды и функции денег

- провести анализ денежной системы РФ

-рассмотреть тенденции развития современной денежной системы

Объектом исследования данной работы является денежная система современной России.

Предмет исследования - социально-экономические отношения, возникающие между участниками денежного рынка в процессе развития денежной системы современной России.

Теоретическая основа исследования: научные публикации в периодической литературе, монографии авторов, специализирующихся в данном направлении, электронные ресурсы сети Интернет.

Практическая база исследования: статистическая информация с официальных сайтов Государственного Комитета Статистики, Центрального Банка России, специализированных сайтов. Структура работы состоит из введения, заключения, двух глав, семи параграфов и списка используемых источников и литературы.

Глава 1. Теоретические основы денег

1.1. Сущность, виды и функции денег

Процесс производства валового внутреннего продукта (ВВП) в стране, обеспечение его непрерывности, т.е. воспроизводства, опосредствуется движением стоимости в денежной форме. Деньги выступают важнейшим атрибутом рыночных отношений. Оттого, как функционирует денежная система, во многом зависит стабильность экономического развития любого государства.

Появление денег позволило преодолеть узкие рамки взаимного обмена отдельных производителей товарами и создать условия для возникновения рынка, в операциях которого могут участвовать многие владельцы разных товаров. Это способствовало развитию специализации производства и повышению его эффективности. Существование денег предусматривает движение товаров.

Под товаром подразумевают любой продукт, принимающий участие в хозяйственной жизни общества посредством купли-продажи.[1]

В условиях господства натурального хозяйства, когда продукты производились в основном для собственного потребления, они еще не являлись товарами. Развитие разделения труда, которое сопровождалось возникновением регулярного обмена продуктами труда, привело к становлению рыночной экономики, при которой продукты стали производиться специально для продажи и таким образом становились товарами.

Для того чтобы какой-либо продукт стал товаром, он должен отвечать ряду требований:

во-первых, он должен производиться не для собственного потребления, а для продажи;

во-вторых, он должен удовлетворять определенным потребностям, т.е. обладать полезностью; причем товар должен быть полезным для его покупателя, что находит свое подтверждение в факте купли-продажи; в-третьих, он должен обладать стоимостью.[2]

Стоимость товара − это затраты, признанные обществом, что также должно быть подтверждено посредством купли-продажи. Если какой-либо продукт производится для личного потребления или его невозможно продать из-за отсутствия полезных свойств, тогда этот продукт товаром не является.[3]

Стоимость товаров делает их соизмеримыми и предопределяет их способность обмениваться друг на друга. На рынке происходит обмен, совершаются сделки купли-продажи товаров. С одной стороны, в обмене участвуют продавцы − владельцы товаров, а с другой − покупатели, готовые приобрести эти товары. Товары обмениваются друг на друга в определенных пропорциях. Мерой стоимости одного товара становится какое-то количество другого товара.

Появление товаров и развитие товарного обращения повлекло за собой появление и развитие денег. Движущей силой развития денег послужил прогресс товарных отношений. Каждая новая ступень эволюции денег порождается потребностями соответствующего уровня зрелости товарных отношений. Новым условиям соответствует развитие новых товарно-денежных отношений.

С экономической точки зрения деньги можно определить как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Используя деньги в качестве всеобщего эквивалента, можно измерить величину стоимости всех товаров, присутствующих на рынке, и соизмерить их между собой[4].

В экономической теории выделяются две основные концепции происхождения денег: рационалистическая и эволюционная.

Сторонники рационалистической концепции (Аристотель, П. Са-муэльсон, Дж. Гэлбрейт, К. Макконел, С. Брю и др.) рассматривают происхождение денег как продукт соглашения между людьми, которые убедились в том, что для продвижения стоимостей в меновом обороте необходимы специальные инструменты технического обмена.

Эволюционная концепция происхождения денег, выдвинутая и развитая А.Смитом, Д. Рикардо, К. Марксом и другими экономистами, доказывает, что деньги появились помимо воли людей в результате длительного развития обмена, когда из общей массы выделяется особый товар, выполняющий роль денег.

Процесс возникновения денег можно представить, если проследить за развитием обмена, в ходе которого происходит последовательная смена ряда форм стоимости ( см рисунок. 1).

Рисунок 1. Эволюция форм стоимости[5]

История становления и развития денег является составной частью истории рыночной экономики. Выражая стоимость товарного мира, деньги на протяжении длительного периода времени принимали те формы, которые диктовал достигнутый уровень товарных отношений. Каждому историческому периоду соответствует своя преобладающая форма денег.

В эпоху натурального хозяйства обмен излишками произведенных продуктов носил случайный характер. Всякий продукт, предлагаемый к обмену, служил эквивалентом для другого продукта (товара), на который он обменивался. Желая продать свой продукт и получить взамен него другой, производитель искал соответствующего контрагента. Поскольку денег в тот период еще не существовало, продавец овцы, желающий обменять ее на зерно, искал потенциального покупателя овцы, одновременно являющегося продавцом зерна. В акте купли-продажи, который имел форму «товар − товар», мешок зерна являлся эквивалентом овцы. Если продавцу требовался какой-то иной продукт труда, например ткань, то эквивалентность обмена могла выглядеть иначе: «одна овца = 10 метрам ткани».

С развитием товарного производства обмен становится способом установления экономических связей между производителями и служит толчком к общественному разделению труда. По мере вовлечения в обмен все большего числа различных товаров возникла необходимость в универсализации средства обмена. Из ряда товаров все чаще выделялась группа товаров, а затем и один товар, который по своим свойствам более всего соответствовал роли эквивалента. Этот товар впоследствии становится всеобщим эквивалентом − деньгами. Его собственная стоимость служила гарантом эквивалентности обмена, а его особые свойства открывали возможности совершенствовать процедуры обменных операций. В роли эквивалента (денег) выступали: скот, меха, соль, зерно, ракушки, затем − металлы, из которых наиболее подходящими оказались серебро и золото и, наконец, только золото. Впоследствии золото перестает быть всеобщим эквивалентом и заменяется бумажными и кредитными деньгами.[6]

Таким образом, деньги по своему происхождению представляют собой специфический товар. Выделившись из общей товарной массы, они сохраняют товарную природу и имеют те же два свойства, что и любой другой товар: обладают потребительной стоимостью (например, золото в форме денег может использоваться для украшений и удовлетворять эстетическую потребность человека) и стоимостью, поскольку на производство товара-денег затрачивается определенное количество общественного труда.

В то же время деньги — это товар особого рода:

во-первых, они имеют всеобщую потребительную стоимость. В условиях товарного производства существует реальная возможность обмена денег на различные материальные ценности. Благодаря наличию денег человек может удовлетворять любую потребность;

во-вторых, стоимость денег имеет внешнюю форму проявления до их обмена на рынке. Товар-деньги всегда можно обменять на любой другой необходимый товар, в то время как стоимость обычного товара скрыта и обнаруживается в процессе обмена, когда товар продается на рынке;

в-третьих, с появлением денег товарный мир раскололся на две части:

- один товар — деньги;

- все остальные товары.

Потребительная стоимость сконцентрирована на стороне всех товаров, а их меновая стоимость − на стороне денег. Самостоятельная форма меновой стоимости денег наглядно проявляется в случаях, не связанных непосредственно с реализацией товаров: предоставление кредита, финансирование различного рода затрат производственного и непроизводственного характера, уплата налогов и т.д.

В современных условиях деньги все больше отличаются от товара и превращаются в самостоятельную экономическую категорию с сохранением некоторых свойств, придающих им свойство товара. Взять, к примеру, деньги безналичного оборота. Они не обладают собственной стоимостью, но сохраняют возможность применения их в качестве меновой стоимости.[7]

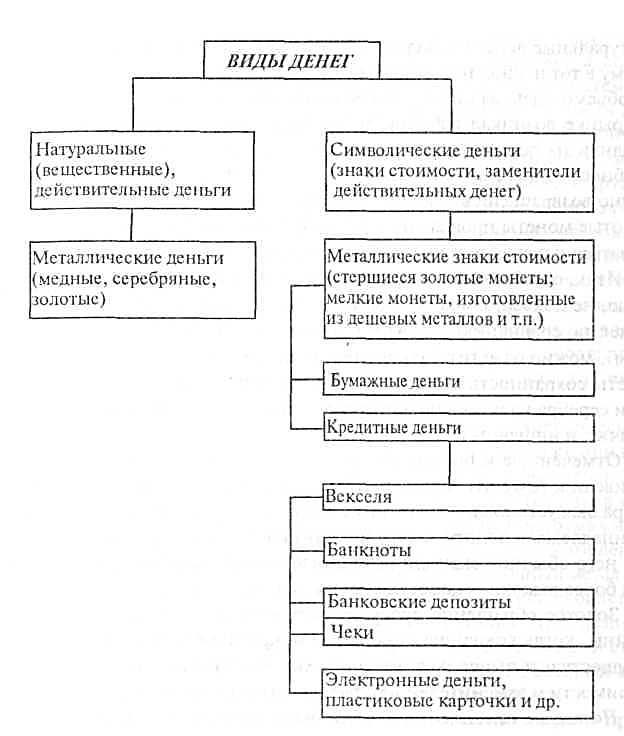

Деньги представляют собой развивающуюся экономическую категорию. Со времени своего возникновения они претерпели значительные изменения, что проявляется в переходе от применения одних видов денег к другим, а также в изменении условий их функционирования и в повышении их роли. Эволюция товарного производства, повышение интенсивности обмена обусловили выделение из общей товарной массы натуральных (вещественных) денег в качестве всеобщего эквивалента. Материальной основой их явились металлические деньги и, прежде всего, золото ( см рисцнок. 2).

Рисунок 2. Виды денег[8]

Натуральные (вещественные) деньги, зачастую именуемые действительными деньгами, включают все виды товаров, которые являлись всеобщими эквивалентами на начальных этапах развития товарного обращения (скот, зерно, меха и др.), а также деньги из драгоценных металлов (золотые и серебряные слитки и монеты). Характерная их особенность − они могли существовать не только в качестве денег, но и в качестве товара. Номинальная стоимость денег данного вида соответствовала их реальной стоимости (стоимости золота, серебра и т.д.).

Металлические деньги существовали сначала в форме слитков определенного веса, а затем монет. Использование натуральных денег (в том числе и золотых) в качестве всеобщего эквивалента имело ряд существенных преимуществ.

Натуральные деньги обладали собственной стоимостью как товар. Поэтому в тот период не могла возникнуть ситуация несоответствия между объемом денежной массы и объемом товаров и услуг на рынке. Если на рынке возникал избыток денег, то золотые и серебряные монеты уходили из обращения в сокровище. Напротив, при увеличении потребности оборота в наличных деньгах золотые монеты беспрепятственно возвращались в оборот из сокровища. Тем самым серебряные и золотые монеты проявляли способность достаточно гибко приспосабливаться к потребностям оборота без ущерба для владельцев денег.

Серебряные и золотые деньги, обладая собственной стоимостью, не подвергались обесцениванию. Однако из особенностей этих денег, по сравнению с другими эквивалентами (скотом, мехами, зерном), можно отметить однородность денежного материала, его делимость, сохранность от порчи. К тому же ограниченность добычи золота и серебра являлась препятствием бесконтрольной эмиссии денег, а значит, и инфляции.

Отмеченные преимущества золотых и серебряных денег привели к тому, что к началу XX в. в промышленно развитых странах мира был установлен золотой монетаризм, при котором ведущая роль принадлежала золоту, а серебро считалось менее ценным металлом. Из него обычно чеканили разменные монеты, для которых характерны более высокие скорости обращения и стирания.[9]

Золотое обращение просуществовало в мире до первой мировой войны, когда воюющие страны для покрытия своих расходов начали осуществлять эмиссию символических денег в виде различных знаков стоимости и заменителей натуральных (вещественных) денег.

Появление символических денег было вызвано рядом объективных причин:

во-первых, золотодобыча не поспевала за темпами расширенного воспроизводства товаров и не обеспечивала полную потребность в деньгах;

во-вторых, золотой монометаллизм не обладал необходимым уровнем эластичности. Золотое обращение оказалось неспособным быстро расширяться и сжиматься;

в-третьих, золотые деньги не в состоянии обслуживать мелкий по стоимости товарооборот.

Возможности использования золотых денег оказались ограниченными. Возникла потребность их замены вначале бумажными, а затем кредитными как более высокой формой развития денежной системы.

Бумажные деньги и различные металлические знаки стоимости являются представителями действительных денег (табл. 1). Исторически они появились как заменители находящихся в обращении золотых монет. Объективная возможность обращения бумажных и других символических денег обусловлена тем, что деньги как всеобщий эквивалент являются мимолетным посредником при обмене товаров. В этой связи бумажные деньги и различные монеты (из меди, алюминия и иных металлов) появляются тогда, когда в часто повторяющихся сделках непосредственное присутствие самих благородных металлов становится необязательным. Опираясь на силу государственной власти, появляется возможность заменить золото и серебро в обращении знаками стоимости сначала на уровне отдельных государств, а затем и в мировой торговле.[10]

Таблица 1

Некоторые характерные особенности полноценных монет и бумажных денег

|

Золотые и серебряные полноценные монеты |

Бумажные деньги |

|

Действительные деньги |

Представители действительных денег |

Продолжение таблицы 1

|

Номинальная стоимость монет (обозначенная на них) соответствует реальной стоимости металла, из которого они изготовлены |

Выпускаются государством (казначейством) и наделены принудительным курсом обращения |

|

Возникли в результате исторического развития товарного производства |

Появились как заменители находящихся в обращении золотых монет. Объективная возможность обращения бумажных денег обусловлена тем, что деньги как всеобщий эквивалент являются мимолетными посредниками при обмене товаров |

|

Являются мерой стоимости всех товаров и не подвергаются обесцениванию: излишние деньги покидают сферу обращения, превращаясь в сокровища, а при их нехватке возвращаются обратно |

Выступают знаками стоимости: механизм автоматического их изъятия из обращения отсутствует, что неизменно приводит к их обесцениванию |

|

Ограниченность добычи золота и серебра является препятствием для бесконтрольной эмиссии денег |

Рост дефицита бюджета страны вызывает расширение эмиссии бумажных денег. Ее размер зависит от потребности государства в финансовых ресурсах |

Следует подчеркнуть, что номинальная стоимость символических денег значительно выше стоимости того материала, из которого они изготовлены. Следовательно, наивысшая ценность бумажных денег состоит именно в их использовании по прямому назначению, а не в каком-либо ином качестве. Чтобы обеспечить внедрение бумажных денег, вначале они выпускались государством наряду с золотыми деньгами и в любой момент могли быть обменены на благородный метал по номиналу.

С развитием кредитных отношений, с осуществлением купли-продажи с рассрочкой платежа появились кредитные деньги. Они возникли и действуют наряду с золотыми деньгами в виде соответствующим образом оформленных бумаг (банкнот, чеков, векселей) и записей на депозитных счетах в банках. Кредитные деньги, будучи символическими деньгами, требуют для своего эффективного функционирования государственной гарантии. Такая гарантия обеспечивается благодаря наличию нормативных и законодательных актов, регламентирующих порядок выпуска и обращения векселей и банкнот, а также правил и процедур совершения депозитных операций.

В период становления кредитных денег одной государственной гарантии для их прочности и устойчивости было явно недостаточно. В течение длительного времени кредитные деньги существовали на базе золотых денег и рядом с ними, принимая на себя обеспечение все большей части оборота товаров и капитала. С развитием товарно-денежных отношений сущность кредитных денег претерпевает существенные изменения. В условиях господства капитала, кредитные деньги выражают не взаимосвязь между товарами на рынке (Т-Д-Ту), а отношение денежного капитала (Д-Т-Дх).[11]

Особенностью кредитных денег является то, что их выпуск в обращение обычно увязывается с действительными потребностями оборота. Это предполагает осуществление кредитных операций в связи с реальными процессами производства и реализации продукции. Такая особенность представляет собой наиболее важное преимущество кредитных денег по сравнению с бумажными.

Основные разновидности кредитных денег: вексель, банкнота, банковские депозиты, чек, электронные деньги, пластиковые карточки и др.

Вексель представляет собой письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводной вексель, зачастую именуемый тратта) об уплате обозначенной на нем суммы через определенный срок кредитору или третьему лицу. Простые и переводные векселя являются разновидностью коммерческого векселя. Кроме него имеются также:

-финансовые векселя, т.е. долговые обязательства, возникшие из предоставления в долг определенной суммы денег. Их разновидностью являются казначейские векселя, по которым должником выступает государство;

-«дружеские» векселя, которые выставляются с целью взаиморасчета в ходе последующего учета их в банке;

-дутые векселя, отражающие долговые обязательства, не имеющие реального обеспечения.

Банкнота — это долговое обязательство банка, имеющего разрешение государства на денежную эмиссию. Появление банкнот связывалось с необходимостью замены долгового обязательства в форме коммерческого векселя на вексель, выпущенный банком. В отличие от векселя банкнота как разновидность наличных денег наделена способностью осуществлять акт немедленного платежа, в том числе дробными частями. Со временем закрепление монопольного права выпуска банкнот за эмиссионными (центральными) банками придало банкнотам государственную гарантию.

Современные банкноты, хотя и не размениваются на золото, но в известной форме сохраняют товарную (кредитную) основу. В то же время из-за их неразменности на золото они попадают под закономерности бумажно-денежного обращения. Об этом свидетельствует и содержание вексельного портфеля центрального (национального) банка, который все больше наполняется государственными (казначейскими) обязательствами.

Банковские депозиты − вклады в банки для хранения на договорных началах денежных средств и ценных бумаг юридических и физических лиц. Депозиты являются источником образования ссудного фонда банков, используемого на выдачу кредитов, проведение факторинговых операций, осуществление инвестиций и т.д.

Важными по своему значению и последствиям применения банковских депозитов являются деньги безналичного оборота. Их движение фиксируется в кредитных учреждениях путем записи по счетам участников расчетных операций без использования наличных денежных знаков. Расширяющееся применение таких денег обусловлено рядом их преимуществ, к числу которых относится, в первую очередь, снижение издержек осуществления денежного оборота за счет уменьшения расходов на печатание денежных знаков, их пересылку, пересчет, охрану. Немалое значение имеет предотвращение возможности хищения денежных знаков. Особенностью денег безналичного оборота является то, что в операции с их использованием происходит замещение оборота наличных денег кредитными операциями.

Чеки − это письменный приказ владельца текущего счета банку о выплате определенной суммы денег чекодержателю или о перечислении ее на другой текущий счет. Экономическая сущность чека состоит в том, что он служит средством получения наличных денег в банке, выступает средством обращения и платежа путем безналичных расчетов. В зависимости от назначения различают два вида чеков: расчетные и денежные.

Денежные системы в течение длительного времени сочетали функционирование металлической системы, состоящей из золота в виде слитков и монет, и системы кредитных денег, состоящей из векселей, чеков, банкнот, депозитных счетов в банках и т.д. Золото играло роль гаранта сохранения стоимости, при котором механизм связи и взаимодействия двух систем (металлической и кредитной) обеспечивался путем обмена банкнот и вкладов на золото. В тех случаях, когда кредитная система не справлялась со своими задачами, особенно в периоды кризисов, на передний план выступало золото как надежный гарант стоимости. Однако роль золота в качестве денег постепенно исчерпывается и оно вытесняется из денежного обращения кредитными деньгами.

Вначале золото вытесняется из внутреннего экономического оборота, а затем и из международных расчетов. Механизация и автоматизация банковских операций, переход к широкому использованию персональных компьютеров обусловили возникновение новых методов погашения долга с применением электронных денег.

Электронные деньги − это средства, зафиксированные на счетах компьютерной памяти банков. Распоряжение ими осуществляется с помощью специальных электронных устройств. Такая система, по мнению многих экономистов, представляет собой переход на качественно новую ступень эволюции денежного обращения. В частности, внедрение ЭВМ в банковское дело содействует замене чеков пластиковыми карточками. Их применение позволяет обходиться без наличных денег и открывает возможность их владельцам получить в банках краткосрочный кредит.[12]

Помимо денежного безналичного оборота, происходящего на основе замещения движения наличных денег кредитными операциями, в хозяйственной практике выделяют так называемые счетные деньги, которые не совершают оборота, но используются при проведении взаиморасчетов. При расчетах путем зачета взаимных требований в размере засчитываемой суммы функционируют, но не совершают оборота счетные деньги. Подобное использование денег имеет место и при применении бартера, когда засчитывается стоимость взаимных поставок и только после этого погашается не зачтённая сумма.

Несмотря на особенности, присущие деньгам безналичного оборота, они обладают многими общими чертами с наличными деньгами. Это проявляется, прежде всего, в одинаковой денежной единице наличных денег и денег безналичного оборота. Тесная связь между этими видами денег выражается в перевоплощении одних в другие. Например, наличные деньги при взносе их на какой-либо счет в банке превращаются в деньги безналичного оборота. И наоборот, при получении денежных средств с текущего счета в банке деньги безналичного оборота переходят в наличные деньги. Единство этих видов денег проявляется и в том, что регулирование объема денег безналичного оборота и массы наличных денег осуществляется с помощью кредитных операций.

Деньги проявляют себя через свои функции. Каждая выделяемая функция денег отражает определенные возможности и способности использования денежных средств (табл. 2).[13]

Таблица 2

Функции денег и их характерные особенности[14]

|

Название функции |

Назначение денег |

Особенности денег |

|

Мера стоимости |

Измеряют стоимость всех товаров, устанавливают их цену |

Осуществляет идеально (без наличных денег) |

|

Средство обращения |

Посредники в обращении Т-Д-Т |

Мимолетный характер, вместо настоящих денег — заменители (бумажные деньги) |

|

Средство образования сокровищ (средство накопления) |

Сберегают в качестве сокровищ |

Используется только золото |

|

Средство платежа |

Расплачиваются за деньги |

За долги можно расплачиваться «кредитными деньгами» |

|

Мировые деньги |

Обслуживают международную торговлю |

Используется только золото |

Деньги осуществляют функцию меры стоимости — измеряют стоимость всех товаров. Стоимость вещи, выраженная в деньгах, — ее цена.

В функции средства обращения деньги выступают как посредник в обращении, которое совершается по формуле:

Т (товар) — Д (деньги) — Т (товар)

В этом случае деньги переходят из рук в руки, выполняя данную функцию мимолетно. Эта практика в дальнейшем привела к выпуску чисто номинальных знаков стоимости — бумажных денег в качестве заменителей металлических монет.

Если продавец получил за свой товар золотые монеты, но не стал сразу же расходовать их, тогда деньги выполняют функцию средства образования сокровищ (средство накопления).

При продаже товаров в долг с отсрочкой платежа деньги выполняют функцию платежного средства. Ими расплачиваются за товар, когда наступает срок погашения задолженности.

Продавец, отдавший товар в долг, получает от покупателя вексель (долговое обязательство), который можно использовать вместо денег, чтобы расплатиться за вещь, купленную у третьего лица. Однако векселя гарантируются лишь имуществом одного собственника. Прочные гарантии стали обеспечивать центральные банки, которые взамен частных векселей — с определенной выгодой для себя — стали выпускать банкноты (или банковские билеты). Функция мировых денег проявляется в рамках международных экономических отношений. Функционирование денег в обороте между государствами и гражданами делает их мировыми деньгами.

Мировые деньги выступают в качестве:

-всеобщего средства платежа, ибо международная торговля строится на предоплате, либо на кредитовании;

-всеобщего покупательного средства;

-средства учета торгового и платежного балансов страны;

-глобального общественного богатства, особенно в случаях, когда речь идет о вывозе финансовых ресурсов за границу.[15]

В современных условиях произошли изменения в этой функции. В качестве мировых денег широко используются конвертируемые национальные кредитные деньги, международные счетные денежные единицы, а также коллективные валюты. Национальные деньги приобретают статус резервной валюты, в которой хранятся свои резервы центральные банки. Преимущество статуса резервной валюты заключается в том, что страна, чьи национальные деньги имеют такой статус, может позволить себе большой дефицит платежного баланса, увеличения государственного долга, не опасаясь за экономические последствия подобных шагов.

Появились две разновидности мировых денег: международные и резервные валюты.

1.2. Теория денег, законы денежного обращения

Теории денег изучают роль денег в экономике. Теории денег прошли в своем развитии ряд этапов.

Первый этап – классическая количественная теория денег. Ее представители – Дж. Локк, Д.Риккардо, Д.Юм, Дж. Вандерлинт, И.Фингер и др. Сторонники этой теории считали, что количество денег в обращении влияет на уровень цен. Первопричиной, двигателем изменений выступает денежная масса. Изменение массы денег приводит к пропорциональному изменению цен.

Представители количественной теории считали, что V (скорость обращения денег) и Q (объем производительных товаров и услуг) стремятся к естественному уровню, присущему каждому из них, и не зависит от денежной политики, т.е. могут рассматриваться как константы.

Господствующей стала точка зрения о всесильности денежно-кредитной политики как инструмента стабилизации экономики.

Согласно подходам сторонников количественной теории денег, величина стоимости денег находится в обратной зависимости от их количества, т.е. чем больше денег в обращении, тем меньше их стоимость. Основателями этой теории в XVIII в. являлись во Франции — Ш. Монтескье, в Англии — Д. Юм. В начале XIX в. Д. Рикардо предпринял попытку соединить количественную теорию денег со своей трудовой теорией стоимости.

В начале XX в. количественная теория денег математически обосновывается с помощью, так называемого, уравнения обмена. В соответствии с этим подходом, поскольку деньги выполняют функцию средства обращения, количество необходимых для обращения денег М определяется общим уровнем цен на товары Р и объемом текущих сделок купли-продажи Т, а также скоростью обращения денег V.

MV = PT

Эта формула называется уравнением Фишера в честь предложившего ее американского экономиста Ирвинга Фишера (1867— 1947).[16]

Второй этап – монетаризм. М.Фридмен обнаружил зависимость между количеством денег в обращении и экономическим циклом. В пределах одного цикла эта зависимость такова: изменения в темпах роста денежной массы, находящейся в обращении, приводят к изменениям в темпах роста номинального ВНП (как за счет изменения реального количества производимых товаров и услуг, так и за счет изменения абсолютного уровня цен). У монетаристов V – величина переменная. М.Фридман считал, что денежно-кредитная политика имеет решающее значение в развитии экономики.

Третий этап – кейнсианство. Дж. М. Кейнс считал, что деньги воздействуют на развитие экономики не через цены, а через норму ссудного процента: рост нормы ссудного процента удорожает кредит и ведет к сокращению инвестиции в производство. Снижение нормы ссудного процента, напротив, облегчает доступ к кредиту и стимулирует инвестиции. Решающим рычагом воздействия на экономику Дж. Кейнс считал налоговую политику и политику государственных расходов. Кейнсианцы полагали, что денежная политика слабо влияет на развитие экономики в целом. В результате этого возник конфликт между монетаристами и кейнсианцами.

Четвертый этап – современные теории денег как синтез монетаризма и кейнсианства. Представители современных теорий считают, что государство должно в целях воздействия на экономику использовать и денежно-кредитную и фискальную политику.

Закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Денежное обращение – это движение денег в наличной и безналичной формах, обслуживающее товарный оборот в стране.

Денежное обращение выступает в двух формах: налично-денежное обращение и безналичное обращение. Деньги из наличного оборота постоянно переходят в безналичный, и наоборот. Налично-денежное обращение и безналичное обращение денег образуют единый денежный оборот страны, в котором циркулируют единые деньги или деньги, имеющие единое наименование.

M = P*Q/V[17]

Где:

М - масса (общая сумма ) денег, которая необходима стране для обеспечения нормального денежного обращения в стране;

P - средний уровень цен на товары и услуги в этой стране;

Q - общий объем товаров и услуг в этой стране в год;

V - скорость обращения денег ( раз/год ).

Конечно, для настоящих расчетов предстоит поработать, уточняя величину всех элементов уравнения, но это дело специалистов по денежному обращению. Нам достаточно знать вид этой формулы, потому что она позволит понять реальные зависимости, определяющие состояние денежной системы любой страны.

Эта формула показывает, что количество денег, обращающееся в стране, не может быть произвольным. Оно должно точно соответствовать объему торговых сделок за год и достигнутой скорости обращения местной валюты.

Количество денег в обращении.Деньги как средство обращения постоянно «рыщут» в сфере обращения.[18] Главный вопрос состоит в том, какая масса может находиться непрерывно в сфере обращения (масса наличных денег).

Масса денег в обращении определяется рядом факторов:

- Ценами товаров.

Деньги представляют реально ту сумму золота, которая идеально выражена в сумме цен товаров, или просто сумму цен товаров. Если масса товаров постоянна, то количество денежной массы будет изменяться только благодаря колебанию цен. Таким образом, повышение цен на основные товары 9например, энергоносители) повлечёт за собой рост цен на все другие товары и, следовательно, необходимость увеличения денежной массы. Эта взаимосвязь показывает несостоятельность теории монетаризма, нашедшей применение в последнее десятилетие в России и потерпевшей крах. Регулирование (ограничение) денежной массы не повлекло за собой снижения цен, а вызвало лишь нехватку денег в обращении.

- Стоимостью золота (курсом доллара).

При неизменной стоимости товаров их цены изменяются с изменением стоимости золота (курса доллара).

- Массой обращающихся товаров.

При постоянных ценах количество денег должно увеличиваться в обороте при росте производства (товарной массы.

- Числом оборотов одноимённых денежных единиц.

Это фактор обратного действия: если число оборотов растёт, то масса денег уменьшается, и наоборот.

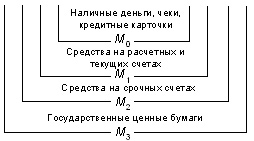

Для оценки и анализа изменений объема денежной массы используются различные показатели, или денежные агрегаты. Агрегаты ранжируются по мере уменьшения ликвидности включенных в них разновидностей денежных средств. Степень ликвидности определяется тем, насколько быстро данное денежное средство можно использовать для покупки товаров и услуг. Наибольшей ликвидностью обладают наличные деньги, находящиеся у покупателя, или депозиты до востребования. Деньги, лежащие в банке на срочном вкладе, уже имеют в этом отношении ряд ограничений: во-первых, надо дождаться оговоренного срока снятия денег со счета, а во-вторых, коммерческий банк должен быть надежным. Присоединяя постепенно к наиболее ликвидным средствам менее ликвидные, мы получаем набор основных денежный агрегатов М0 , М1 ,…, Мn . Для определения денежной массы каждой конкретной страны используется различное количество агрегатов: во Франции – 2, в США – 4. В России используются 4 агрегата – М0 , М1 , М2 , М3. Сумма всех агрегатов называется совокупной денежной массой.

В агрегат М0 входят все виды денег, обладающих высокой степенью ликвидности.

Разные виды денег и разные виды денежного обращения позволяют ввести определенную классификацию денег в зависимости от степени их ликвидности и сферы применения. Это нашло выражение в создании системы агрегатов денежной массы, применяемой при анализе национальных систем денежного обращения различных стран. В первоначальный агрегат входят наличные деньги и чеки:

М0 = C + чеки

Где:

С — начальная денежная масса (cach).[19]

Наличные деньги в свою очередь состоят из бумажных денег, банкнот и разменной монеты.

Чеки — это документы установленной формы, которые можно либо предъявлять в банк для получения наличных денег, либо непосредственно использовать как платежное средство наряду с наличными деньгами. Использование чеков предполагает наличие текущего счета в банке. В последние два десятилетия универсальным пластиковым заменителем чековой книжки, становится кредитная карточка, занимающая гораздо меньше места в кошельке участника денежного обращения.

Агрегат М1 является дополненным агрегатом М0 и может быть представлен следующим образом:

М1 = М0 + средства на расчетных и текущих банковских счетах

Очевидно, что степень ликвидности банковских вкладов гораздо ниже, чем в целом по агрегату М0, поэтому и агрегат М1 менее ликвиден.

Современные деньги М1 неполноценные, но выполняют функцию денег.

Предствленные ниже признаки агрегата М1 позволяют ответить на вопрос, почему современные деньги М1, являясь неполноценными (у них нет внутренней стоимости) и неразменными (золото), тем не менее выполняют все функции денег.

1-й признак. Наличные деньги выпускаются в обращение Центральным банком РФ, далее ЦБ РФ принимает меры по сохранению их покупательной способности. Таким образом, наличные деньги — это долговое обязательство ЦБ РФ, то есть ЦБ РФ гарантирует их покупательную способность.

2-й признак. Безналичные деньги, числящиеся на текущих расчетах и других счетах до востребования и на срочных счетах. Это долговые обязательства коммерческих банков перед своими клиентами. При этом ЦБ РФ контролирует и регулирует деятельность коммерческих банков, обеспечивая ликвидность коммерческих банков, то есть способность платить по долгам.

3-й признак. Находящиеся в обращении банкноты, монеты, безналичные деньги в виде записи на счетах, являются законными платежными средствами. Поэтому они принимаются в оплату догов согласно своим функциям.

4-й признак. Современные деньги (в узком смысле слова) удобны и приемлемы для применения людьми.

5-й признак. М1 обладает абсолютной ликвидностью, поэтому М1 денежные знаки выполняющие функции денег.

Кроме денег, то есть агрегата в состав денежной массы входят покупательные и платежные средства, не обладающие абсолютной ликвидностью. К ним относятся вексель, облигация, депозитные сертификаты. В безналичной форме: срочные вклады на банковских счетах.

Агрегат М2 дополняет к М1 срочные вклады:

М2 = М1 + срочные вклады.[20]

При срочном вкладе владелец счета на некоторое время передает свои денежные средства в распоряжение банка. В случае необходимости деньги можно снять со срочного вклада до наступления срока, но при этом у клиента могут быть потери (не выплачен процент по вкладу). Это показывает, что срочный вклад — почти деньги. В условиях РФ уровень ликвидности агрегата близок к абсолютному, поэтому обычно срочный вклад выдается клиенту по первому требованию.

Средства на срочных вкладах еще более снижают ликвидность агрегата М2 по сравнению с М1 и М0 и предполагают обслуживание накоплений, сбережений, инвестиций.

Агрегат М3 предполагает увеличение агрегата М2 за счет государственных ценных бумаг:

М3 = М2 + государственные ценные бумаги.

Эти бумаги (в основном облигации государственных займов) представляют собой уже не совсем полноценные деньги, но все же они могут быть трансформированы в другие виды денег (проданы на открытом рынке) и по этому признаку их включают в состав денежной массы (рис. 3).

Рисунок 3. Структура денежной массы, представленная системой агрегатов (от М0 до М3

Глава 2. Анализ денежной системы в России

2.1. Денежное обращение и эмиссия денег

Денежное обращение – это движение денег при выполнении ими своих функций в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Объективной основой денежного обращения является товарное производство, при котором товарный мир разделяется на товар и деньги, порождая противоречия между ними. Оно обслуживает кругооборот и оборот капиталов, опосредствует обращение и обмен всего совокупного общественного продукта, включая доходы различных классов. [21]

Денежное обращение подразделяется на налично-денежное и безналичное. Налично-денежный оборот организуется государством в лице Центрального Банка. Основными организующими звеньями в Российской Федерации являются также территориальные учреждения Центрального Банка и система расчетно-кассовых центров (РКЦ). В их составе имеются резервные фонды денежных знаков и монет, а также оборотные кассы по приему и выдаче наличных денег. РКЦ обслуживают расчетную деятельность банков, осуществляют инкассацию денег и проводят операции, связанные с денежным оборотом (рис. 4)

Рисунок 3. Схема налично-денежного оборота в России

Организация и управление наличным денежным обращением осуществляется в централизованном порядке, что должно обеспечивать устойчивость и эластичность денежного обращения.

Безналичный денежный оборот – это движение стоимости без участия наличных денег посредством перечисления денежных средств по счетам кредитных учреждений, а также в зачет взаимных требований.

Под безналичными деньгами понимаются средства на счетах в банках, различные депозиты (вклады) в банках, депозитные сертификаты и государственные ценные бумаги. Эти вклады называются также банковскими деньгами. Деньги безналичного и наличного оборота имеют как свою специфику, так и много сходных черт (табл. 3).

Таблица 3

Общие черты и особенности безналичного и наличного оборота[22]

|

Принцип сравнения |

Безналичный оборот |

Особенности денег |

|

Регулирование оборота |

Осуществляется на основе единой законодательной базы |

|

|

Денежная единица |

Одинаковая |

|

|

Участники расчетов |

Плательщик, получатель, банк |

Плательщик, получатель |

|

Наличие кредитных отношений |

Участники имеют кредитные отношения с банком, которые проявляются в суммах остатков на счетах |

Кредитные отношения отсутствуют |

|

Форма передачи денег |

Перемещение (перечисление) денег производится путем записей по банковским счетам |

Передача наличных денег плательщиком получателю |

Наличные и безналичные формы денежных расчетов хозяйственных субъектов могут функционировать только в органическом единстве. Между ними существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот. Поступления безналичных средств на счета в банке, - непременное условие для выдачи денег. Поэтому безналичный платежный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.Денежное обращение в современной мировой экономике – это сложнейший процесс, построенный на основе многовековых знаний и опыта человеческой цивилизации. Но его построение во многом шло эволюционно, путем множества проб и ошибок. Именно так много веков, ещё со времен появления первых денежных систем шло изучение денежного обращения, и изучение продолжается, т.к. в таких науках как экономика изучаются не законы, а скорее закономерности.

Обслуживая хозяйственный оборот, деньги постоянно выпускаются в оборот и изымаются из оборота. Так, безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам. Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Одновременно с этим клиенты банков погашают банковские ссуды и сдают наличные деньги в операционные кассы банков. При этом количество денег в обороте не увеличивается.Подобных выпуск денег следует отличать от эмиссии денег. Под эмиссией понимается такой выпуск денег в оборот, который приводит к увеличению денежной массы, находящейся в обороте.

Существует эмиссия наличных и безналичных денег. В условиях рыночной экономики эмиссию наличных денег осуществляют центральные банки. Эмиссия безналичных денег, или кредитная эмиссия, производится коммерческими банками и регулируется центральным банком страны.[23]

Контроль за объемом денежной массы в стране осуществляет центробанк. Количество денег в обращении определяется как сумма наличных денег и банковских депозитов. Предоставляя кредиты, коммерческие банки увеличивают объем денежной массы. Задачей центробанка является ограничивать или расширять с помощью проводимой кредитно-денежной политики возможности коммерческих банков эмитировать кредитные деньги в зависимости от того, какой объем денежного предложения в данный момент считается необходимым.

Под резервами коммерческого банка понимается сумма денег, доступная для немедленного удовлетворения требований вкладчиков. Отношение суммы резервов к сумме депозитов называют нормой резервов (резервной нормой). Способность банков влиять на размер денежной массы, обращающейся в экономике, регулируется центральными банками через систему обязательных резервов, предусматривающую депонирование кредитными организациями в Центробанке определенной части привлеченных ими денежных средств. Обязательные резервы – один из основных инструментов осуществления денежно-кредитной политики центральными банками. Обязывая банки депонировать часть привлеченных ими средств, Центробанк тем самым ограничивает кредитные возможности банков, регулирует общую ликвидность банковской системы. Изменяя норматив резервирования, Центробанк имеет возможность поддерживать на определенном уровне объем денежной массы, находящейся в обращении в стране.

Под свободными резервами (избыточными резервами) коммерческого банка понимается совокупность ресурсов, которые в данный момент времени могут быть использованы для активных банковских операций. Величина свободного резерва отдельного коммерческого банка складывается из его капитала; привлеченных ресурсов; централизованного кредита, предоставленного ему Центробанком; межбанковского кредита за вычетом отчислений в централизованный резерв, находящийся в распоряжении Центробанка, и ресурсов самого коммерческого банка.

Эмиссия наличных денег представляет собой их выпуск в обращение, при котором увеличивается общая масса наличных денег. Монополия выпуска наличных денег в каждой стране принадлежит центральному государственному банковскому органу: в России – ЦБ РФ, в США – Федеральной резервной системе. На основе кассовых оборотов коммерческих банков и составляемой аналитической отчетности Центробанк прогнозирует размер предполагаемой эмиссии. При этом очень важно не только определить оптимальный размер предполагаемой эмиссии, но и установить, в каких регионах ее следует проводить. Потребность в наличных деньгах юридических и физических лиц, обслуживаемых коммерческими банками, постоянно меняется.

Завозить из Центра ежедневно, особенно в отдаленные регионы денежную наличность нереально. Вместе с тем эмиссия наличных денег всегда децентрализована. Поэтому осуществляется следующая технология доставки наличных денег в регионы из Центра.Эмиссию наличных денег производит ЦБ РФ и его региональные РКЦ, содержащие резервные фонды и оборотные кассы.

В резервных фондах РКЦ хранится запас денежных знаков, предназначенных для выпуска их в обращение в случае увеличения потребности хозяйства данного региона в наличных деньгах. Эти денежные знаки не считаются деньгами, находящимися в обращении, они не совершают движения, не накапливаются в виде сокровища, не служат средством платежа, поэтому они являются резервными. В оборотную кассу постоянно поступают и из нее выдаются наличные деньги от коммерческих банков. Деньги в оборотной кассе пребывают в постоянном движении; они считаются деньгами, находящимися в обращении.

Если сумма поступлений наличных денег на счете коммерческих банков превышает установленный лимит для данного РКЦ, то деньги изымаются из обращения и переходят в резервный фонд. При потребности коммерческого банка в наличности происходит обратный процесс. Со счета коммерческого банка в пределе его свободного резерва РКЦ выдает требуемую сумму наличности. РКЦ обязан обсуживать коммерческий банк бесплатно.

Как происходит эмиссия наличных денег? Предположим, что у большинства коммерческих банков, обслуживаемых РКЦ, возрастает потребность в наличных деньгах, а поступление денег в их операционные кассы эквивалентно не возрастает. В этом случае РКЦ будет вынужден увеличить выпуск наличных денег в обращение. Для этого РКЦ запрашивает разрешение ЦБ РФ, а при его получении переводит наличные деньги из резервного фонда в оборотную кассу РКЦ.

Для данного РКЦ это будет эмиссионной операцией. При этом надо иметь в виду, что при осуществлении выпуска денег одним РКЦ другой РКЦ может изъять в рамках установленного лимита наличные деньги из своей оборотной кассы. Поэтому по действиям одного РКЦ нельзя судить об эмиссии по всей стране, которая в этом случае охватывает большинство регионов. Правление ЦБ РФ составляет ежедневный баланс на основе сведений по сети РКЦ: где прошла эмиссия наличных денег, где их изъятие.

2.2. Роль денег в экономике страны

Роль денег в обществе проявляется в их назначении и в совокупности выполняемых функций, но характеризуется конечным результатом применения всеобщего эквивалента. Деньги выступают в качестве связующего звена между товаропроизводителями, выполняя то или иное назначение на разных этапах эволюции товарного производства и общественных взаимоотношений.

Как всеобщему эквиваленту деньгам принадлежит ключевая роль в рыночной экономике. Отражая затраты общественного труда в товарном производстве, деньги являются средством действительного контроля за объемом производства товарной массы и ее оборотом

Посредством денежных отношений осуществляется распределение и перераспределение валового внутреннего продукта, образование и использование национального дохода, государственного бюджета и других централизованных и децентрализованных

Благодаря деньгам разрешается внутреннее противоречие товара − противоречие между стоимостью и потребительной стоимостью

Являясь основой проведения денежно-кредитной политики, деньги регулируют экономику промышленно-развитых стран. Это регулирование направлено на оптимизацию денежной массы, на преодоление инфляционных процессов, на стимулирование роста ВВП и т.д.

В ходе становления и эволюции товарного производства деньги превращаются в капитал, т.е. в средство получения прибавочной стоимости:

Д—Т...П...Т1—Д1[24]

Зачастую можно наблюдать сосредоточение на текущих счетах предприятий денежных ресурсов с целью покупки оборотных и основных средств для расширения объемов производства. В данном случае деньги выступают и как средство накопления, и как капитал. Если же предприятие открывает дочернюю фирму за границей, то производимые при этом денежные вложения выступают как мировые деньги и как капитал. Более того, функционируя на мировом рынке, деньги обеспечивают перелив капитала между странами.

В условиях рыночной экономики роль денег обычно характеризуют с двух позиций: качественной и количественной.

В качественном аспекте значимость денег проявляется в их положительном влиянии на развитие товарного производства.

Во-первых, ликвидируются лимиты объемов производства. Производить можно столько, сколько реализуется, а излишки стоимости подлежат хранеию в денежной форме или в виде ссудного капитала.

Во-вторых, денежное обращение, в отличие от бартера, существенно упрощает, ускоряет и удешевляет оборот товаров. Общество получает существенную экономию в затратах по доведению товаров до потребителей.

В-третьих, рыночный механизм стимулирует экономический прогресс, эффективность общественного производства и рациональное потребление произведенных продуктов труда.

Характеризуя качественный аспект значимости денег, не следует забывать, что в центре рыночного механизма регулирования товарного производства находятся денежные доходы. Взять, например, такое широко распространенное явление, как конкуренция за покупателя, за рабочее место, за получение выгодного заказа и т.п. Каждое из них в конечном счете преследует получение определенной суммы денежного дохода. В условиях рыночной экономики деньги являются движущей силой научно-технического прогресса, роста производительности труда, повышения интенсификации производства, улучшения качества продукции и т.д.

Количественный аспект подчёркивает роль денег в рыночной экономике, отражает их возможность активно влиять на экономические процессы путем изменения количества денег в обращении. Эту возможность широко используют все государства с рыночной экономикой. Увеличивая или уменьшая количество денег в сфере обращения, центральные эмиссионные банки, которые всегда действуют от имени правительства своих государств, обеспечивают смену таких экономических инструментов, как платежеспособный спрос, цена, учетная процента, валютные параметры, курс ценных бумаг и т.д. В результате обеспечивается трансформация различных экономических процессов: инвестиций, экспортно-импортных операций, воспроизводства, занятости трудоспособного населения и др.

Многолетняя практика промышленно развитых стран мира свидетельствует, что по мере углубления рыночных отношений заметно возрастает роль денег в экономике государства.

2.3. Анализ денежной системы РФ

Официальной денежной единицей в нашей стране (валютой) является рубль. Введение на территории РФ других денежных единиц запрещено. Соотношение между рублем и золотом или другими драгоценными металлами Законом не установлено. Официальный курс рубля к иностранным денежным единицам определяется Центральным Банком РФ (ЦБР) и публикуется в печати.

Исключительным правом эмиссии наличных денег, организации их обращения и изъятия на территории РФ обладает Банк России. Он отвечает за состояние денежного обращения с целью поддержания нормальной экономической деятельности в стране.

Видами денег, имеющими законную платежную силу, являются банкноты и металлические монеты, которые обеспечиваются всеми активами Банка России, в том числе золотым запасом, государственными ценными бумагами, резервами кредитных учреждений, находящимися на счетах в ЦБР.[25]

Образцы банкнот и монет утверждаются Банком России. Сообщение о выпуске банкнот и монет новых образцов, а также их описание публикуются в средствах массовой информации. Они обязательны к приему по их нарицательной стоимости на всей территории страны и во всех видах платежей, а также для зачисления на счета, во вклады и для перевода. Срок изъятия старых банкнот не должен быть меньше одного года, но не более пяти лет. При обмене не допускается какое-либо ограничение сумм и субъектов обмена. Банкноты и монеты могут быть объявлены по закону недействительными (утратившими силу законного платежного средства). Подделка и незаконное изготовление денег преследуются по закону.

На территории России функционируют наличные деньги (банкноты и монеты) и безналичные деньги (в виде средств на счетах в кредитных учреждениях). В целях организации наличного денежного обращения на территории РФ на Банк России возложены следующие обязанности:

-прогнозирование и организация производства,

-перевозка и хранение банкнот и монет,

-создание их резервных фондов;

-установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

-определение признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения;

-разработка порядка ведения кассовых операций для кредитных организаций.

Все вопросы, связанные с организацией и регулированием безналичных расчетов, устанавливаются Банком России в соответствии с действующим законодательством. Он определяет правила, формы, сроки и стандарты осуществления безналичных расчетов. В его обязанности входит лицензирование расчетных систем кредитных учреждений. Законом предусмотрен общий срок безналичных расчетов не более двух операционных дней в пределах субъекта Федерации и пяти дней в пределах РФ. В качестве платежных документов для безналичных расчетов используются платежные поручения, расчетные чеки, аккредитивы, платежные требования-поручения и другие платежные документы, утвержденные Банком России.

Регулирование денежного обращения, возлагаемое на Банк России, осуществляется в соответствии с основными направлениями денежно-кредитной политики, которая разрабатывается и утверждается в порядке, установленном банковским законодательством. Банк России, наделенный исключительным правом эмиссии денег, особо ответствен за поддержание равновесия в сфере денежного обращения.

Таблица 4

Динамика денежной массы [26]

|

Денежная масса (М2) млрд. рублей |

В том числе |

Удельный вес МО в М2, % |

||

|

наличные деньги вне банковской системы (МО), млрд.рублей |

Безналичные средства, млрд.рублей |

|||

|

2019 |

4363,3 |

1534,8 |

2828,5 |

35,2 |

|

2018 |

6044,7 |

2009,2 |

4035,4 |

33,2 |

|

2017 |

8995,8 |

2785,2 |

6210,6 |

31,0 |

|

2016 |

13272,1 |

3702,2 |

9569,9 |

27,9 |

|

2015 |

13493,2 |

3794,8 |

9698,3 |

28,1 |

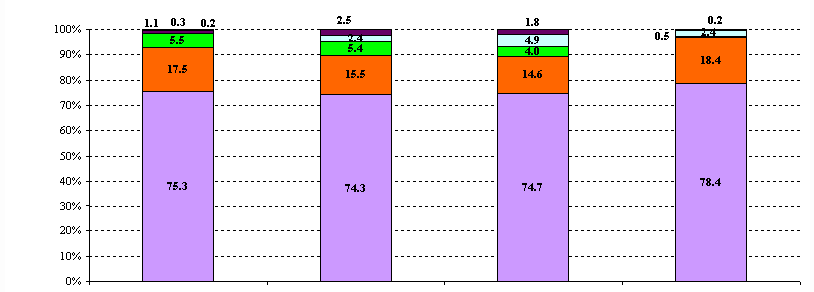

Также можно проследить изменение в соотношении денежных агрегатов (см.рисунок 4)

Рисунок 4 Структура денежной массы с 2016- по начало 2019 г

Как видно в последние годы намечается тенденция увеличения наличных денег в обращении, также как и увеличение корреспондентских счетов кредитных организаций. Используя денежно-кредитную политику как средство регулирования экономики, Центральный банк привлекает следующие инструменты:

ставки учетного процента (дисконтную политику);

нормы обязательных резервов кредитных учреждений;

операции на открытом рынке;

регламентацию экономических нормативов для кредитных учреждений и другие.

Для осуществления кассового обслуживания кредитных учреждений, а также других юридических лиц на территории РФ создаются рассчетно-кассовые центры при территориальных главных управлениях Банка России. Эти центры формируют оборотную кассу по приему и выдаче наличных денег, а также резервные фонды денежных банковских билетов и монет. Резервные фонды представляют собой запасы не выпущенных в обращение банкнот и монет в хранилищах ЦБР и имеют важное значение для организации и централизованного регулирования кассовых ресурсов.

Остаток наличных денег в оборотной кассе лимитируется, и при превышении установленного лимита излишки денег передаются из оборотной кассы в резервные фонды.

Резервные фонды банкнот и монет создаются по распоряжению Банка России, который устанавливает их величину исходя из размера оборотной кассы, объема налично-денежного оборота, условий хранения. Объективная потребность в резервных фондах обусловлена: необходимостью удовлетворить нужды экономики в наличных деньгах; обновлением денежной массы в обращении в связи с пришедшими в негодность деньгами;

поддержанием обязательного покупочного состава денежной массы в целом по стране и регионам; сокращением расходов на перевозку и хранение денежных знаков.

Наличные деньги выпускаются в обращение на основе эмиссионного разрешения - документа, дающего право ЦБР подкреплять оборотную кассу за счет резервных фондов денежных банкнот и монет. Этот документ выдается Правлением Банка России в пределах эмиссионной директивы, т. е. предельного размера выпуска денег в обращение, установленного Правительством РФ.

2.4. Тенденции развития современной денежной системы

Банк России принимает решения в области денежно-кредитной политики на основе оценки текущей экономической ситуации и среднесрочного макроэкономического прогноза. Прогноз охватывает трехлетний период, что одновременно позволяет учитывать лаги влияния денежно-кредитной политики на экономику и дает субъектам экономики ориентиры для принятия решений на среднесрочном горизонте планирования. При этом Банк России рассматривает наиболее вероятный (базовый) сценарий развития экономики.

Сценарий I (базовый сценарий), который рассматривается как наиболее вероятный, основан на предположениях о том, что заметного изменения конъюнктуры мировых сырьевых рынков не произойдет и цена на нефть марки «Юралс» на всем прогноз- ном горизонте будет находиться вблизи средних значений 2016 г. – около 40 долл. США за баррель в условиях сохранения высокого уровня предложения на рынке энергоносителей, совершенствования технологий добычи нефти, а также низких темпов роста мировой экономики. Достигнутые в сентябре 2016 г. договоренности стран – членов ОПЕК о снижении добычи нефти окажут лишь временную поддержку ценам, учитывая возможное ответное расширение добычи сланцевой нефти.

Базовый сценарий Банка России по своим основным параметрам близок к базовому прогнозу Министерства экономического развития России. В дополнение к базовому сценарию Банк России рассматривает сценарий II и сценарий III, предполагающие соответственно более медленное и более быстрое восстановление роста мировой экономики, что приведет к формированию более низкой или более высокой траектории цен на нефть. В базовом сценарии (сценарий I) ожидается, что несмотря на действие указанных выше сдерживающих внешних и внутренних факторов, сохранение стабильности в финансовой сфере, предсказуемость и последовательность денежно-кредитной и бюджетной политики и адаптация субъектов экономики к изменению внешних условий, в том числе за счет свободного курсообразования, создаст условия для постепенного улучшения настроений, оживления потребительского и инвестиционного спроса и восстановления экономического роста. Вместе с тем потенциальные темпы роста российской экономики будут невысокими с учетом имеющихся структурных ограничений, обозначенных ранее.[27]

Как ожидается, в базовом сценарии темп роста экономики составит около 0,5–1,0% в 2017 г., а затем повысится до 1,5–2,0% в 2018–2019 годах. Ожидаемое замедление инфляции до 4% в 2017 г. и ее стабилизация вблизи целевого уровня создадут во второй поло вине трехлетнего прогнозного периода условия для постепенного смягчения денежно-кредитной политики. На его фоне будет происходить снижение кратко- и долгосрочных рыночных процентных ставок как в номинальном, так и в реальном выражении. Вместе с тем уровень реальных процентных ставок останется в положительной области, что с учетом текущих характеристик развития экономики необходимо для сохранения сбалансированной сберегательной и кредитной активности. Дополнительным фактором смягчения ценовых и неценовых условий кредитования станет ожидаемая нормализация долговой нагрузки и соответствующее последовательное снижение кредитных рисков, что будет обеспечиваться консервативным подходом к изменению соотношения кредитной задолженности и доходов заемщиков.[28]

В базовом сценарии прогнозируется, что годовой темп прироста кредита экономике со стороны банковского сектора составит 4–6% в 2017 г., а затем ускорится до 7–11% в 2018–2019 годах. Смягчение кредитных условий наряду с улучшением экономических настроений и ожиданий внесет вклад в постепенное восстановление роста как потребительского, так и инвестиционного спроса. В разрезе компонентов совокупного спроса прогнозируется, что восстановление экономики будет происходить постепенно и относительно равномерно, что приведет к сохранению относительно стабильной структуры ВВП. Ожидается, что годовые темпы прироста расходов на конечное потребление составят 0,2–0,6% в 2017 г., 1,7–2,5% – в 2018–2019 годах. По мере укрепления уверенности производителей в восстановлении спроса, а так- же на фоне постепенного смягчения финансовых условий будет осуществляться оживление инвестиционной активности. Годовые темпы прироста валового накопления основного капитала в 2017 г. составят 1,2–1,7%, а в 2018–2019 гг. увеличатся до 2,7–3,2 и 3,2–3,7% соответственно. Вместе с тем после восстановительного роста инвестиционного спроса, компенсирующего его глубокое падение в предыдущие периоды, темп роста инвестиций, сдерживаемый особенностями экономики, может вновь замедлиться. Динамика запасов в условиях ожидаемого постепенного восстановления потребительского спроса будет вносить дополнительный вклад в прирост валового накопления в 2017–2018 годах. Постепенное оживление потребительского и инвестиционного спроса при ожидаемой стабильности курсовой динамики будет сопровождаться восстановительным ростом импорта. В то же время с учетом предполагаемых показателей роста стран – торговых партнеров России, а также действующих объективных ограничений для наращивания сырьевого экспорта, имеющего большой вес в структуре экспорта России, годовые темпы роста экспорта в реальном выражении останутся устойчивыми, но невысокими – 1-2%. При указанной динамике физических объемов экспорта и импорта товаров и услуг, а также с учетом стабилизации цен на энергоносители положительное сальдо текущего счета платежного баланса в течение прогнозного периода будет постепенно сокращаться. Вместе с тем, как ожидается, чистый отток частного капитала на трехлетнем горизонте также сохранится на низком уровне – около 2% ВВП.[29]

Банк России продолжит постепенно сворачивать операции рефинансирования в иностранной валюте и ожидает, что кредитные организации смогут полностью погасить задолженность по данным операциям до конца 2017 года. С учетом сочетания указанных тенденций на прогнозном горизонте ожидается сохранение в целом стабильной динамики курса рубля, что обусловит отсутствие дополнительного инфляционного давления со стороны этого фактора.

Банк России не исключает возможности реализации дополнительных рисков, которые могут повлиять на инфляционную динамику. Значимыми рисками для прогноза инфляции на горизонте трех лет могут являться не предусмотренные скачки внутренних и внешних продовольственных цен (под влиянием факторов предложения), изменения бюджетной политики, включающие возможное ускорение индексации расходов или повышение налогов, а также ускорение роста административно регулируемых цен и тарифов. Необходимая степень реакции денежно-кредитной политики в ответ на реализацию указанных рисков будет определяться с учетом оценки масштаба и длительности их воздействия на инфляционные процессы. В частности, в случае отклонения от заявленных планов консолидации бюджета и увеличения его дефицита Банк России будет вынужден проводить более жесткую денежно-кредитную политику. Банк России на регулярной основе по мере поступления новых данных осуществляет оценку и уточнение параметров прогноза макроэкономического развития, которые могут оказать влияние на решения в области реализации денежно-кредитной политики.[30]

Рисунок 5. Изменение важнейших показателей экономики РФ в 2012–2019 гг[31]

На основе сравнения темпов прироста денежной массы и ВВП можно сказать, что между показателями однозначно существует прямая взаимосвязь. Заметим, что увеличение денежной массы не провоцирует в РФ увеличение уровня инфляции. Этот факт даёт основание сделать вывод, что для российской экономики в основном присуща не инфляция спроса, а инфляция издержек, то есть существенное влияние на инфляцию немонетарных факторов, таких как рост тарифов инфраструктурных монополий, увеличение издержек в результате применения в производстве несовременных технологий, снижения производительности труда и низкого уровня использования производственных фондов.

В условиях экономической нестабильности на фоне проводимой рестрикционной политики ЦБ по сдерживанию темпов инфляции наблюдаются следующие последствия, которые отрицательно сказываются на экономике России: уменьшение денежной массы и темпов роста ВВП; неоправданное использование инструментов монетарной политики и хаотичное установление ставок, которые никак не влияют на инфляцию издержек, а только замедляют рост экономики; низкий уровень обеспеченности экономики денежными средствами; нерациональное соотношение наличной и безналичной денежной массы, которое отрицательно влияет на денежное обращение и кредитную сферу; уменьшение ликвидности и устойчивости банковской системы, сокращение средств в кредитной системе; недоверие экономических субъектов к банковской системе и ее несовершенство. Преодолеть сложившуюся ситуацию можно с помощью смены курса монетарной и бюджетно-налоговой политики с рестрикционной на стимулирующую, а также путем совершенствования банковской системы и контроля за ней, смены процентной политики, улучшения работы расчетных терминалов и внедрения пластиковых карт.

Подводя итог из вышесказанного, нужно отметить, что денежная система представляет собой подсистему общего образования экономической системы. Она функционирует в рамках общих и специфических денежных законов, подчинена общим юридическим нормам общества.

Основными приоритетами современной денежно-кредитной политики в ближайшие годы являются: снижение инфляции до 4—6% в год, улучшение структуры денежной массы, сокращение до минимума не денежных расчетов, эффективное управление государственными финансовыми резервами и резервными фондами, укрепление платежной дисциплины, создание конкурентоспособной банковской системы в условиях глобализации финансов, обеспечение внешней конвертируемости рубля, сокращение государственного долга и внешних заимствований компаний, находящихся под контролем государства, легализация налично-денежных расчетов и платежей, дальнейшее развитие системы государственного страхования вкладов населения в коммерческих банках и распространение этой системы на добровольное пенсионное страхование в негосударственных пенсионных фондах.

В процессе реализации денежно-кредитной политики Банк России контролирует объем и структуру денежной массы в обращении, используя специальные показатели, характеризующие процесс ее формирования.

Одним из таких показателей является денежная база, включающая:

-

-

-

- наличные деньги в обращении, в том числе в кассах коммерческих банков; средства в фонде обязательных резервов; средства корреспондентских счетах

- коммерческих банков в Банке России. Кроме денежной базы Банк России использует такие показатели, как состояние торгового баланса, динамика цен на основные российские экспортные товары, затраты на обслуживание государственного долга и т.д.

-

-

Важнейшие инструменты денежно-кредитного регулирования в мировой финансовой практике выступают: процентные ставки, ставка рефинансирования, официальная учетная (переучетная) ставка, ломбардная ставка, обязательные банковские резервы, операции с государственными ценными бумагами на открытом рынке, рефинансирование банков, установление ориентиров роста денежной массы.

Проведя анализ динамики денежной массы, не так сильно наблюдалось ярко выраженных тенденций. Совокупный спрос не будет оказывать повышающего давления на инфляцию. Выявлено, что регулирование денежного обращения, возлагаемое на Банк России, осуществляется в соответствии с основными направлениями денежно-кредитной политики, которая разрабатывается и утверждается в порядке, установленном банковским законодательством.

Основной проблемой развития не только денежной системы, но и экономики в целом, несовершенство законодательной базы. Зачастую, проверить «как работает» тот или иной закон можно только путем проб и ошибок на практике. Не смотря на всю не совершенность существующей денежной системы РФ на данный момент для неё нет оптимальной альтернативы. Её развитие и видоизменение продолжается согласно переходам от одного типа денежной системы к другому, за счёт несовершенства предыдущей и постоянного роста потребности расширения её функций.

Банк России принимает решения в области денежно-кредитной политики на основе оценки текущей экономической ситуации и среднесрочного макроэкономического прогноза. Прогноз охватывает трехлетний период, что одновременно позволяет учитывать лаги влияния денежно-кредитной политики на экономику и дает субъектам экономики ориентиры для принятия решений на среднесрочном горизонте планирования.

Совершенствованию платежной системы России будет способствовать разработка Банком России системы валовых расчетов, осуществляемых в режиме реального времени.

Заключение

Деньги - это, одно из наиболее великих изобретений человеческой мысли. В живой природе аналогий не найти. Пожалуй, вся структура современной экономики предопределена существованием денег.

Деньги представляют собой неотъемлемый элемент нашего повседневного бытия. Современный человек не может представить себе рыночную экономику без денежного обращения. Однако деньги - это продукт исторического развития. Они возникли на определенном этапе хозяйственной жизни общества, и их появление стало огромным шагом вперед по преодолению узости бартерного обмена.

Подводя итог данной работы, необходимо отметить всю важность и актуальность денег в не только экономике страны, но и в жизни каждого человека. В своей работе я постаралась раскрыть природу происхождения и видов денег, их основных функций, роль денег в экономике страны.

С момента, когда люди почувствовали потребность обмениваться товарами друг с другом, началась история денег. Не только общество проходило свой путь эволюции, вместе с ним эволюционировали и деньги. Деньги менялись, и меняло их общество. Они прошли непростой путь от каменного века до наших дней. Сегодня слово «деньги» это одно из популярных слов у населения. Мы сталкиваемся с этим словом каждый день много раз. В наше время деньги для многих стали смыслом жизни, очень много людей делают из денег «идола поклонения». Люди тратят всё своё время на зарабатывание денег, жертвуя своей семьёй, родными, личной жизнью. Стремление к обладанию деньгами стимулируется труд и творчество, и в то же время в погоне за деньгами люди не так уж и редко прибегают к преступлениям.

Денежное обращение в России, разумеется, нуждается в оздоровлении, без этого не добиться реального экономического подъема. Но не следует в нынешних условиях проводить каких-либо радикальных денежных реформ, включая и возврат к золотому стандарту .С традициями радикализма укрепить доверие экономических субъектов и всего населения к деньгам весьма затруднительно. Укрепление же этого доверия и является главной задачей денежной политики в России. Нужны аккуратные, но твердые меры, направленные на постепенное вытеснение бартера, зачетов, денежных суррогатов, сокращение общей суммы внутренней задолженности. Система расчетов в России стала каким-то вариантом финансового рынка, она приносит крупные доходы, а не простые минимальные комиссионные, как в цивилизованном обществе. Все это должно быть устранено. Сдерживание инфляции и снижение уровня процентных ставок во всех секторах финансового рынка - важнейшее условие укрепления российских денег. Из других мер на макроуровне следует назвать повышение показателя «монетизации», регулирование валютного курса рубля и борьбу с «бегством» капитала, сокращение долларизации внутреннего оборота с перспективой полного вытеснения доллара из этой сферы. Все это хорошо известно, но ситуация улучшается очень медленно, а иногда и ухудшается. Вот это и есть главная проблема: диагноз давно поставлен, но лечение запаздывает. Денежная реформа для данной обстановки не является подходящим методом оздоровления, разговоры о ней только отвлекают внимание от названных вопросов.

Деньги играют колоссальную роль в нашей жизни, они дают нам очень много благ, но несмотря на это нельзя все сводить к деньгам. Есть вещи, которые нельзя купить ни за какие деньги мира, это: здоровье, жизнь. И если не будет этих вещей, то никакие деньги не помогут. Не стоит забывать, что деньги являются лишь средством торговли и экономических отношений в обществе. Это великое экономическое приобретение человечества.

Список литературы

- Федеральный закон РФ «О Центральном Банке Российской Федерации (Банке России)» от 10.07.2002 №86- ФЗ [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/

- Федеральный закон РФ «О валютном регулировании и валютном контроле» от 10 декабря 2003 года №173-ФЗ [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/

- Федеральный закон от 21 июля 2014 г. N 218-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/

- Федеральный закон от 25 ноября 2009 г. N 281-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/

- Федеральный закон от 21 ноября 2011 г. N 327-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "Об организованных торгах" [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/

- Грачева, Е. Ю. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект) / Е.Ю. Грачева, Н.М. Артемов, Л.Л. Арзуманова. - М.: Проспект, 2018. - 256 c

- Грачева Е.Ю., Куфакова Н.А., Пепеляев С.Г. "Финансовое право России", Учебник. - М.: ТЕИС, 2018

- Деньги. Кредит. Банки: Учебник Белотелова Н.П., Белотелова Ж.С.Дашков 2017 год, С.156

- Долан, Эдвин Дж; Кэмпбелл Колин Д. Деньги, банковское дело и денежно-кредитная политика / Долан, Эдвин Дж; Кэмпбелл, Колин Д., Кэмпбелл, Розмари Дж. - Л.: Автокомп, 2018. - 330 c.

- Крохина Ю.А. Финансовое право России учебник для вузов, 5-e изд., перераб. и доп.: Норма-Инфра-М, 2017. – с. 66.

- Никонова Ю.С., Власенко Р.Д. Анализ структуры и динамики денежной массы России // Молодой ученый. - 2017. - № 10 (114). - С. 59-63.

- Сайт Центрального Банка России. Режим доступа: http://www.cbr.ru/publ

- Сайт экспертно о экономике. Режим доступа: http://www.eexperts.ru

- Сайт роль финансов. Режим доступа: http://www.finmasters.ru

- Сайт Законодательства РФ. Режим доступа: http://www.consultant.ru

- Федеральная служба государственной статистики РФ http://www.gks.ru.

-

Деньги. Кредит. Банки: Учебник Белотелова Н.П., Белотелова Ж.С.Дашков 2017 год ↑

-

10. Крохина Ю.А. Финансовое право России учебник для вузов, 5-e изд., перераб. и доп.: Норма-Инфра-М, 2017. – с. 66. С.43 ↑

-

Деньги. Кредит. Банки: Учебник Белотелова Н.П., Белотелова Ж.С.Дашков 2017 год с 167 ↑

-

Грачева Е.Ю., Куфакова Н.А., Пепеляев С.Г. "Финансовое право России", Учебник. - М.: ТЕИС, 2018 с.124 ↑

-

9. Долан, Эдвин Дж; Кэмпбелл Колин Д. Деньги, банковское дело и денежно-кредитная политика / Долан, Эдвин Дж; Кэмпбелл, Колин Д., Кэмпбелл, Розмари Дж. - Л.: Автокомп, 2018. - 330 c. 178 ↑

-

1. Долан, Эдвин Дж; Кэмпбелл Колин Д. Деньги, банковское дело и денежно-кредитная политика / Долан, Эдвин Дж; Кэмпбелл, Колин Д., Кэмпбелл, Розмари Дж. - Л.: Автокомп, 2018. - 330 c.190 ↑

-

1. Долан, Эдвин Дж; Кэмпбелл Колин Д. Деньги, банковское дело и денежно-кредитная политика / Долан, Эдвин Дж; Кэмпбелл, Колин Д., Кэмпбелл, Розмари Дж. - Л.: Автокомп, 2018. - 330 c.227 ↑

-

Никонова Ю.С., Власенко Р.Д. Анализ структуры и динамики денежной массы России // Молодой ученый. - 2017. - № 10 (114). - С. 59-63. С.24 ↑

-

Никонова Ю.С., Власенко Р.Д. Анализ структуры и динамики денежной массы России // Молодой ученый. - 2017. - № 10 (114). - С. 59-63. ↑

-

3. Федеральный закон от 21 июля 2014 г. N 218-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/