Налоговая система российской федерации, проблемы и направления

Содержание:

Введение

Налоги - важнейший экономический рычаг воздействия государства на рыночную экономику. Налогам принадлежит решающая роль в формировании доходной части государственного бюджета и представить себе эффективно функционирующую рыночную экономику, без государственного регулирования системы налогообложения, невозможно. Устанавливая налоговые ставки, льготы и штрафные санкции, государство стимулирует ускоренное развитие важнейших регионов страны, отраслей и производств, способствуя решению актуальных для общества проблем.

Задачи любой налоговой системы меняются с учетом предъявляемых к ней политических, экономических и социальных требований. Из простого инструмента мобилизации доходов государственного бюджета налоги давно превратились в основной регулятор всего воспроизводственного процесса, влияя на темпы и условия функционирования экономики. Налогообложение всегда являлось и является важнейшей социально-экономической проблемой любого общества, так как ни одно государство не может обойтись без налогов. При этом налоговая система затрагивает интересы всех налогоплательщиков.

По мере развития рыночных отношений присущие налоговой системе недостатки приводят к несоответствию происходящих в обществе и государстве изменений. Это является тормозом экономического и социального развития государства и его территориальных образований, вызывает массовое недовольство налогоплательщиков.

В перспективе налоговая система Российской Федерации должна выработать такой механизм, где налоги являются одним из наиболее действенных методов государственного управления экономикой в условиях рыночных отношений. Поддержание эластичности налоговой системы - непременное условие сбалансированности государственной казны.

Сказанное позволяет заключить, что выбранная тема курсовой работы «Налоговая система РФ и пути её совершенствования» является актуальной.

Цель курсовой работы - проанализировать налоговую систему РФ, выявить проблемы и определить перспективы её развития и совершенствования.

Объектом исследования в настоящей работе выступает современная налоговая система Российской Федерации.

Для достижения указанной цели, в работе поставлены следующие задачи:

-изучить теоретический аспект налоговой системы в России: понятие, принципы построения и основные функции налоговой системы Российской Федерации

-выделить основные проблемы, которые характерны для налоговой системы Российской Федерации;

-провести анализ структуры и динамики налоговых доходов, поступивших в бюджетную систему РФ

-выработать основные предложения по совершенствованию налоговой системы.

Источниками информации для написания курсовой работы послужили базовая учебная литература, фундаментальные теоретические труды известных экономистов в области налогообложения, результаты практических исследований отечественных и зарубежных авторов, статьи и обзоры в специализированных и периодических изданиях, посвященных исследуемой проблеме, прочие актуальные источники информации.

Данная работа состоит из двух глав. В первой главе излагаются теоретические основы налоговой системы РФ. Во второй главе рассматриваются перспективы развития налоговой системы РФ

Глава 1. Теоретические основы функционирования налоговой системы

1.1. Понятие налоговой системы, сущность и функции налогов в экономике

Понятие "налоговая система" относится к наиболее сложным проблемам юридической и экономической наук. Несмотря на значительное количество доктринальных формулировок данного понятия, до сих пор отсутствует единое научно обоснованное понимание ее сущности, что, по мнению некоторых исследователей, лежит в основе отказа законодателя от закрепления этого понятия в Налоговом кодексе РФ[1]

В данной работе хотелось бы остановить на следующем определении данной категории. Налоговая система Российской Федерации - это система налогов и сборов, действующих на территории Российской Федерации, а также правила установления и функционирования системы налогов и сборов. Ценность данного определения налоговой системы состоит в том, по мнению многих авторов, что в нем подчеркивается правовая сущность рассматриваемой категории

Налоги - это одно из основных понятий финансовой науки и конечно важнейшая составляющая налоговой системы. Сложность понимания природы налога обусловлена тем, что налог - это одновременно экономическое, хозяйственное и правовое явление реальной жизни.

В соответствии с п. 1 ст. 8 Налогового кодекса РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований".

Приведенное определение позволяет выявить следующие признаки налога:

а) обязательность платежа, которым обременяются организации и физические лица;

б) индивидуальная безвозмездность платежа;

в) денежная форма налога;

г) отчуждение принадлежащего на праве собственности (или ином вещном праве) имущества (денежных средств) в пользу публичного субъекта;

д) целью указанных обязательных платежей является финансовое обеспечение деятельности государства и (или) муниципальных образований[2]

С экономических позиций налоги представляют главный инструмент перераспределения доходов и финансовых ресурсов, осуществляемого финансовыми органами в целях обеспечения средствами тех лиц, программ, секторов и сфер экономики, которые испытывают потребность в ресурсах, но не в состоянии обеспечить ее из собственных ресурсов Общественное назначение налогов проявляются в их функциях. Функция указывает, каким образом реализуется публичное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов.[3]

Проблема функций налога изучается довольно давно, однако единого мнения относительно количества функций налога, их взаимозависимости и приоритетности до сих пор не выработано. Одни ученые выделяют три функции - фискальную, распределительную и стимулирующую; другие к ним добавляют еще две - контрольную и поощрительную; третьи рассматривают распределительную и фискальную функции как синонимы и добавляют к ним контрольную.

Рассмотрим подробнее пять основных функций: фискальную, контрольную, распределительную, регулирующую и социальную

Фискальная функция реализует основное предназначение налогов - формирование финансовых ресурсов государства, бюджетных доходов. Вместе с тем при недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов, например: обращение к внутренним и внешним государственным, региональным, местным займам. Между налогами и займами формируется противоречивая взаимосвязь. Обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). С другой стороны, рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет рост недовольства налогоплательщиков, что побудит к размещению новых займов. Возникает опасность становления "финансовой пирамиды", а значит, финансового краха. Так наш отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО привели к дефолту и девальвации рубля в августе 1998 г.[4]

Контрольная функция формирует предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и налогового "пресса" в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Распределительная функция является необходимым дополнением контрольной функции налогово-финансовых отношений, поскольку последняя проявляется лишь в условиях действия распределительной функции налогов. Данная функция выражается в распределении налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями во временном аспекте.

Регулирующая функция играет особую роль в современных условиях социальные процессы. При этом выделяют разные аспекты реализации этой функции, называемые подфункциями.

Подфункция стимулирующего назначения в налоговом регулировании реализуется через систему налоговых льгот, которые могут быть разделены на изъятия, скидки, налоговый кредит. Их цель - сокращение размера налоговых обязательств налогоплательщика. Подфункция воспроизводственного назначения реализуется через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также расширения степени их вовлечения в производство в целях достижения экономического роста. К таким налогам и сборам правомерно отнести сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, транспортный налог, земельный налог.[5]

Социальная функция представляет собой синтез распределительной и регулирующей функций налогов. Ее предназначение - обеспечение и защита конституционных прав граждан [

Конечно же, все функции налогов взаимосвязаны. Так, рост налоговых поступлений в бюджет, т.е. реализация фискальной функции, создает материальную возможность для воплощения регулирующей функции налогов. В то же время, достигнутое в итоге экономического регулирования ускорение развития и роста доходности производства, дозволяет государству получить больше средств

1.2. Правовое регулирование налоговой системы Российской Федерации

Состав налогового законодательства включает:

1) федеральное налоговое законодательство;

2) региональное налоговое законодательство;

3) муниципальные налоговые акты.

Федеральное налоговое законодательство состоит из Налогового кодекса Российской Федерации и принятых в соответствии с ним федеральных законов, например, Закона РФ «О налоговых органах в Российской Федерации», а также норм, содержащихся в ряде иных федеральных законов: «О соглашениях о разделе продукции», «О закрытых административно-территориальных образованиях»[6]

Налоговый Кодекс РФ занимает особое место в системе налогового законодательства. В частности, только им могут устанавливаться виды налогов и сборов, взимаемых в РФ; основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; принципы установления, введения в действие и прекращение действия ранее введенных налогов и сборов РФ и местных налогов и сборов; права и обязанности налогоплательщиков, налоговых органов и других участников налоговых отношений; формы и методы налогового контроля; ответственность за совершение налоговых правонарушений; порядок обжалования актов налоговых органов и действий (бездействия) должностных лиц

Региональное налоговое законодательство включает в себя законы субъектов РФ. Налоговая компетенция субъектов РФ ограничена. Они уполномочены устанавливать региональные налоги, вводить указанные налоги на территории субъекта РФ и определять некоторые элементы налогообложения (налоговые ставки и налоговые льготы в пределах, установленных НК РФ, порядок и сроки уплаты налогов, а также формы отчетности по региональным налогам).[7]

Муниципальные налоговые акты складываются из актов представительного органа местного самоуправления, которыми устанавливаются и вводятся местные налоги и сборы. Налоговая компетенция местного самоуправления так же ограничена, налоговые акты могут регулировать лишь налоговые ставки местных налогов и сборов в пределах, установленных НК РФ, порядок и сроки уплаты налогов, а также формы отчетности по местным налогам.

Таким образом, налоговое законодательство РФ состоит исключительно из актов представительных органов власти.

Акты органов исполнительной власти (Правительство РФ, органов исполнительной власти субъектов РФ, органов местного самоуправления) по вопросам налогообложения не включаются в состав налогового законодательства.

Налоговый Кодекс РФ устанавливает, что Правительство РФ, федеральные органы исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов и в сфере таможенного дела, органы исполнительной власти субъектов РФ, исполнительные органы местного самоуправления в предусмотренных законодательством о налогах и сборах случаях в пределах своей компетенции издают нормативные акты по вопросам, связанным с налогообложением и со сборами, которые не могут изменять или дополнять законодательство о налогах и сборах.[8]

Нормы налогового права группируются в две части - общую и особенную.

Общая часть налогового права включает в себя нормы, устанавливающие принципы налогового права, систему и виды налогов и сборов Российской Федерации, права и обязанности участников отношений, регулируемых налоговым правом, основания возникновения, изменения и прекращения обязанностей по уплате налогов, порядок ее добровольного и принудительного исполнения, порядок осуществления налоговой отчетности и налогового контроля, а также способы и порядок защиты прав налогоплательщиков.

Общая часть налогового права представлена частью первой НК РФ, Законом РФ от 21 марта 1991 г. №943-I «О налоговых органах Российской Федерации» (в ред. от 29 июня 2004 г.) и иными актами законодательства о налогах и сборах.

В части первой НК РФ систематизированы общие нормы налогового законодательства, регулирующие вопросы налогообложения, отнесенные Конституцией РФ к ведению Российской Федерации и совместному ведению Российской Федерации и ее субъектов.

Часть первая НК РФ является основополагающим нормативным правовым актом, комплексно закрепляющим наиболее важные положения об организации и осуществлении налогообложения в России [29].

Налоговый Кодекс РФ дает определения налога и сбора.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) Ст. 8 Налогового Кодекса РФ[9]

Данные определения налога и сбора заключают в себе следующие отличия.

Налоги поступают в пользу субъектов публичной власти - органов государственной власти и местного самоуправления и носят индивидуально безвозмездный характер. Добровольные или принятые на договорной основе денежные взносы к налогам не относятся.

Уплата сбора является одним из условий совершения государственными органами, иными уполномоченными органами и должностными лицами определенных юридически значимых действий в интересах плательщиков сборов, поэтому главной особенностью сбора является его индивидуальная возмездность. Как правило, поступления сборов обеспечивают покрытие расходов соответствующих органов при выполнении ими необходимых действий в пользу плательщика сбора

Согласно общим условиям установления налогов и сборов налог считается установленным лишь в том случае, когда определены налогоплательщики.

К налогоплательщикам относятся, в частности:[10]

1) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налогоплательщиками или плательщиками сборов;

2) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налоговыми агентами;

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы).

Также должны быть определены элементы налогообложения:[11]

1) объект налогообложения - им могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров, либо иной объект, имеющий стоимостную, количественную или физические характеристики, с наличием которого у налогоплательщика законодательство связывает возникновение обязанности по уплате налога;

2) налоговая база - представляет собой стоимостную, физическую или иную характеристики объекта налогообложения;

3) налоговый период - под ним понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога

4) налоговая ставка - представляет собой величину налоговых начислений на единицу измерения налоговой базы;

5) порядок исчисления налога;

6) порядок и сроки уплаты налога[12]

Причем налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

За неисполнение обязанностей по уплате налогов налогоплательщики могут быть привлечены к административной (включая налоговую) и уголовной ответственности.

В первой части Налогового Кодекса РФ дан перечень налогов и сборов.

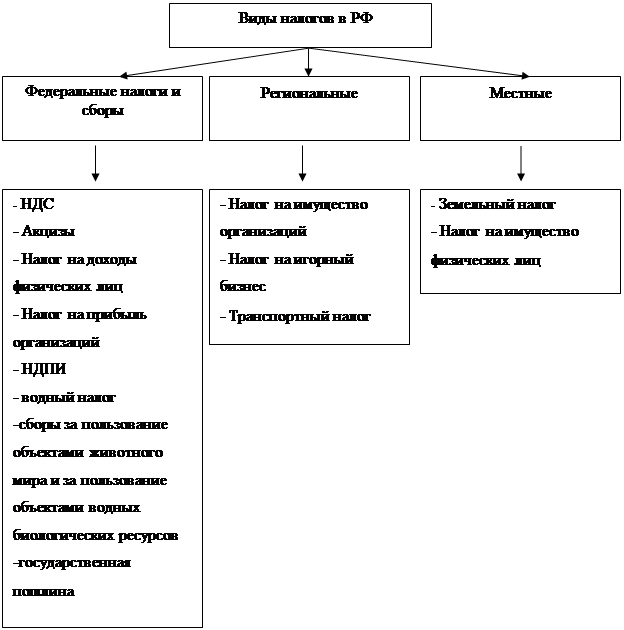

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

1) Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории РФ.

2) Региональными налогами и сборами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ. К региональным налогам и сборам относятся:

3) Местными налогами и сборами признаются налоги, которые устанавливаются НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено НК РФ[13]

Рис. 1 Налоги и сборы в Российской Федерации

Следует отметить, что в перечне налогов и сборов отсутствуют патентные пошлины, таможенные пошлины, сборы за регистрацию баз данных ЭВМ, портовые сборы и др., также обладающие признаками обязательности и совершения, ответных юридически значимых действий со стороны государственных органов[14]

Налоговым кодексом устанавливаются также специальные налоговые режимы:

-Система налогообложения для сельскохозяйственных товаропроизводителей

- Упрощённая система налогообложения

- Единый налог на вменённый доход

- Система налогообложения при выполнении соглашений о разделе продукции

Налогоплательщики и плательщики сборов, в соответствии со статьей 21 НК РФ, имеют следующие права:

- получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговой отчетности и разъяснения о порядке их заполнения;

- получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов в субъектах Российской Федерации и органов местного самоуправления - по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов органов местного самоуправления о местных налогах и сборах;

- использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

- получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит в порядке и на условиях, установленных НК РФ;

- на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

- представлять свои интересы в налоговых правоотношениях лично либо через своего представителя;

- представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

- присутствовать при проведении выездной налоговой проверки;

- получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

- требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

- не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам;

- обжаловать в установленном порядке акты налоговых органов, и действия (бездействие) их должностных лиц;

- требовать соблюдения налоговой тайны;

- требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц и другие права, установленные действующим налоговым законодательством.

Налогоплательщики обязаны:[15]

- уплачивать законно установленные налоги;

- встать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ;

- вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом "О бухгалтерском учете";

- представлять налоговым органам и их должностным лицам в случаях, предусмотренных НК РФ, документы, необходимые для исчисления и уплаты налогов;

- нести иные обязанности, предусмотренные законодательством о налогах и сборах.

В России общую линию налогового законодательства определяет Государственная Дума, Совет Федерации, Президент РФ и Правительство РФ. Государственная Дума рассматривает вопросы налогового законодательства и принимает законы о налогообложении, которые с одобрения Совета Федерации после подписи Президента РФ вступают в силу.

Налоговые органы действуют в пределах своей компетенции и в соответствии с законодательством Российской Федерации. Налоговые органы осуществляют свои функции и взаимодействуют с федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами посредством реализации полномочий, предусмотренных НК РФ и иными нормативными правовыми актами Российской Федерации.

Налоговые органы вправе:[16] 1) требовать от налогоплательщика или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов; 2) проводить налоговые проверки в порядке, установленном НК РФ; 3) производить выемку документов при проведении налоговых проверок у налогоплательщика или налогового агента, 4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений, 5) осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, 6) определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), 7) требовать от налогоплательщиков, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований

Налоговые органы обязаны[17]: 1) соблюдать законодательство о налогах и сборах; 2) осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов; 3) вести в установленном порядке учет организаций и физических лиц; 4) бесплатно информировать налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставлять формы налоговой отчетности и разъяснять порядок их заполнения; 5) осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов в порядке, предусмотренном НК РФ[18]

На основании изучения теоретических основ налоговой системы можно сделать следующий вывод - налоговый механизм является наиболее действенным и эффективным рычагом государственного регулирования. От успешного функционирования налоговой системы во многом зависит результативность принимаемых экономических решений, принимаемых на уровне федерации и регионов. Правовое регулирование налоговой системы РФ осуществляется на основе Налогового кодекса РФ и принятых в соответствии с ним нормативно-правовых актов. Основу эффективности налоговой системы составляют принципы ее построение, несоблюдение которых приводит к существенным проблемам.

2. Анализ функционирования налоговой системы

2.1. Проблемы и ограничения развития современной налоговой системы

По мнению многих ученых и практиков, современная налоговая система РФ, являясь наиболее важным механизмом регулирования экономики, не в полной мере соответствует условиям рыночных отношений. Она является сложной и запутанной как по исчислению налогов, так и по документированию, составлению отчетности и компьютеризации. Множество льгот по видам налогов для различных групп субъектов налога, дополнений, поправок и изменений, вносимых в законодательство, приводит к усложнению обработки огромных потоков налоговой информации, усложняет процесс сбора и хранения информации, требует увеличения штатного состава налоговых служащих и иных контролирующих структур, увеличения расходов на их содержание, закупку и обслуживание аппаратуры, что требует больших затрат на налоговое администрирование. Наряду с низким уровнем социальной ответственности, большое налоговое бремя является основным мотивом ухода субъектов хозяйственной деятельности от уплаты налогов и сборов[19]

По мере развития рыночных отношений недостатки, присущие современной налоговой системе РФ, приводят к несоответствию происходящих в обществе и государстве изменений, уходу субъектов налога от уплаты или снижению налоговых платежей, несвоевременности выплат или выплате заработной платы через "черные кассы", углублению и расширению сети теневой экономики [20]

Решение проблемы стимулирующего влияния системы налогообложения на экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом являются в настоящее время одной из первоочередных задач государства.

Эффективность налогообложения определяется соотношением налоговых поступлений в бюджеты с общими затратами на сбор налогов, в том числе и в отношении к каждому конкретному налогу. Эффективное налогообложение, можно обеспечить путем гармоничного сочетания выбранного налогового механизма с целями и задачами, которые ставит перед собой государство при управлении экономикой страны. Существующая система налогообложения недостаточно учитывает сезонный характер производства и поступления финансовых ресурсов в сельском хозяйстве[21]

Для налоговой системы Российской Федерации характерно:

1.Высокий уровень налогового бремени, возложенный на предприятия. Жалобы налогоплательщиков на тяжесть налогового бремени – общее явление для всех стран. Тем не менее, величина налога – понятие относительное. Одна и та же сумма для кого-то может быть незначительна, а кого-то разорит.

Если продукцию, цена на которую включает налоги, покупают и у предприятия остаются средства на достойную зарплату персоналу и инвестирование в развитие – соответственно, уровень налогообложения для предприятия приемлем. А если при этом налоги, уплаченные в бюджет, обеспечивают достаточно высокий уровень жизни тех, кто за счет них финансируется (бюджетники, пенсионеры, инвалиды и др.), значит, действующая налоговая система эффективна для государства. Недостатки системы налогообложения являются одной из причин развития коррупции и теневого сектора экономики.

2. Законодательная и нормативная база налоговой системы весьма сложна и запутана. Введение налогового учета для определения налоговой базы по налогу на прибыль; введение счетов-фактур, книг покупок и продаж при исчислении НДС, а так же с заменой ЕСН страховыми взносами работодателям приходится представлять одни и те же персонифицированные данные по заработной плате работников в налоговые органы и в целевые внебюджетные фонды – вот далеко не полный перечень нововведений, направленных не на упрощение, а на усложнение расчета взимаемых налогов. Эти решения были направлены на облегчения налогового администрирования государственными органами, но усложнили деятельность работодателей по осуществлению своих налоговых обязанностей.

3. Сложность процедур – одна из коренных проблем практически всех сторон нашей жизни. Бухгалтерский отчет с приложениями – это несколько десятков страниц текста и расчетов. Книги покупок и продаж с троекратной записью каждой продажи, налоговый учет, который необходимо вести параллельно с бухгалтерским учетом, оформление возмещения НДС за экспорт – это далеко не полный перечень проблем бухгалтера. Инструкция по составлению годового бухгалтерского отчета содержит 600 страниц.

4. Не учтены сложные взаимосвязи всех участников общественных отношений, складывающихся в процессе установления и взимания налогов.

Российская система налогообложения плохо выполняет фискальную функцию и почти не выполняет стимулирующую, распределительную и социальную функции. Она не способствует развитию производства, росту благосостояния и снижению социального расслоения населения

Большой проблемой является налоговое администрирование налога на добавленную стоимость, сложные методики расчета, усложняют работу всем организациям.

Предметами для критики выступают: излишне фискальный характер налоговой системы; отсутствие должного стимулирования отечественных производителей; чрезмерное налогообложение прибыли (дохода); низкое налогообложение имущества; высокое налогообложение физических лиц при небольшой по сравнению с западными странами оплате труда; низкое налогообложение физических лиц, поскольку в других странах оно выше; слишком жесткие финансовые санкции к уклоняющимся от уплаты налога; недостаточность принимаемых мер по пресечению недоимок в бюджет; частые изменения отдельных налогов; низкое налогообложение природных ресурсов.

Обобщить и свести воедино все эти точки зрения невозможно, хотя во многих критических высказываниях и предложениях содержится рациональные предложения. России остро не хватает собственной научной школы или нескольких школ в области налогообложения, способных не только усовершенствовать действующую налоговую систему, но предвидеть, спрогнозировать все экономические и социальные последствия от проведения того или иного комплекса мероприятий[22]

2.2. Анализ структуры и динамики налоговых доходов, поступивших в бюджетную систему РФ

Нижеприведенный анализ был проведен на основании данных о поступлении администрируемых ФНС России доходов в бюджетную систему Российской Федерации

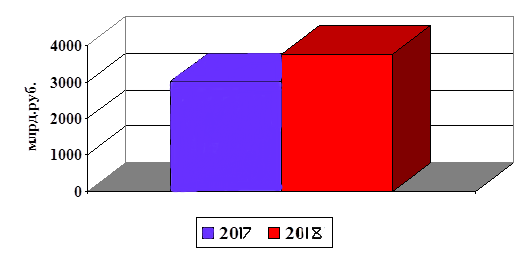

Всего в 2018 году в федеральный бюджет Российской Федерации поступило 3 800,7 млрд. рублей администрируемых доходов, что на 24,9% больше, чем в 2017 году.(см. рисунок 2.)

Рис. 2 Показатели поступления администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет в 2017-2018гг.

Доходы от уплаты налога на прибыль организаций за 2018 год поступили в федеральный бюджет в сумме 641321,9 млн. рублей, что составило 100,9. % В то же время по доходам, полученным от уплаты налога на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам, показатель уточненной росписи поступлений доходов в федеральный бюджет выполнен только на 93,7 %. Притом, что при внесении изменений в Федеральный закон «О федеральном бюджете на 2018 год» бюджетные назначения по этому виду дохода были снижены на 477,0 млн. рублей. Это свидетельствует о просчетах, допущенных при расчете поступления налога в федеральный бюджет на 2018 год.

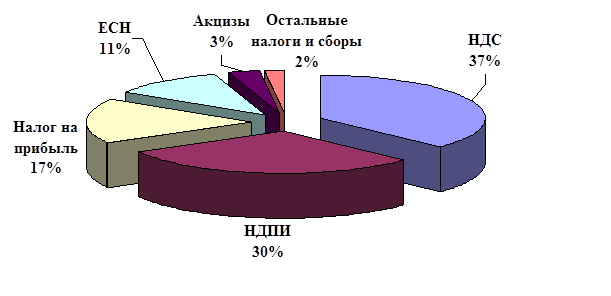

Рис. 3 Структура поступлений администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет по видам налогов в 2018г.

Рис. 3 Структура поступлений администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет по видам налогов в 2018г.

Основная масса администрируемых Федеральной Налоговой Службой России доходов федерального бюджета обеспечена поступлениями НДС (37%) и налога на добычу полезных ископаемых (30%) Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2018 году составили 404980,5 млн. рублей, или 104,1 % Основными факторами, повлиявшими на превышение показателей, установленных вышеуказанным Федеральным законом, явились превышение фактического темпа роста фонда заработной платы относительно заложенного в расчетах к бюджету, а также улучшение налогового администрирования.

Доходы, полученные от уплаты налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, поступили в сумме 1390389,9 млн. рублей, что составило 100,6

На объем поступлений налога негативное влияние оказали значительные суммы налоговых вычетов и возмещения налога. В 2018 году удельный вес налоговых вычетов в сумме начисленного по налогооблагаемым объектам налога составил 88,1 % против 88,3 % в 2017 году (в сопоставимых условиях). Вместе с тем удельный вес налоговых вычетов превысил принятый в расчетах к федеральному бюджету на 2018 год на 3,1 процентного пункта (85 %). Сумма фактического возмещения налога на добавленную стоимость составила 748849,3 млн. рублей против 745704,6 млн. рублей, принятых при расчете налога на 2018 год.

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации, поступили в федеральный бюджет в 2018 году в сумме 108844,0 млн. рублей, что составило 101,4 %

Сумма доначисленных по результатам налоговых проверок платежей была уменьшена по решениям вышестоящих налоговых органов и судебных органов (с учетом восстановленных платежей по решениям судебных органов) на 201053,7 млн. рублей, что составило 37,0 % к общей сумме доначисленных платежей и добровольно уточненных налогоплательщиками налоговых обязательств в ходе налоговых проверок. Такие факты свидетельствуют о недостаточной обоснованности принимаемых налоговыми органами решений, некачественном оформлении материалов проверок, а также недостаточной доказательной базе.

К недопоступлению налоговых платежей в бюджет приводит использование налогоплательщиками различных налоговых преференций. В 2018 году из-за предоставленных в соответствии с законодательством Российской Федерации льгот в бюджетную систему Российской Федерации не поступили доходы от уплаты налога на добавленную стоимость в размере 4157098,7 млн. рублей, налога на прибыль организаций - 79069,6 млн. рублей, налога на добычу полезных ископаемых - 23384,6 млн. рублей, водного налога - 2579,7 млн. рублей.

В 2018 году в результате проведения налоговых проверок выявлены неправомерно заявленные налогоплательщиками льготы, за использование которых налоговыми органами дополнительно начислены к уплате в бюджет налоги и сборы в объеме 3163,1 млн. рублей, из них по федеральным налогам и сборам - 1750,9 млн. рублей. По ряду налогов и сборов имеет место снижение фактического уровня собираемости по сравнению с расчетным: по налогу на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, он составил 90,4 % против 96,9 %, по акцизам на производимые на территории Российской Федерации

Таблица 1

Поступление налоговых доходов в бюджетную систему РФ за 2007-2008 гг. млрд. рублей[23]

|

2018 |

01.01.19г |

% отношение 2019 к 2018 |

|

|

Налоги и сборы в Федеральный бюджет |

3 800,6 |

4 078,7 |

108,8 |

|

Налог на прибыль организаций в Федеральный бюджет |

641,3 |

761,1 |

118,7 |

|

Налог на доходы физических лиц в консолидированные бюджеты субъектов |

1,266,1 |

1 665,6 |

131,6 |

|

Единый социальный налог в федеральный бюджет |

405,0 |

506,8 |

125,1 |

|

Налог на добавленную стоимость на товары |

1 390,4 |

998,4 |

71,8 |

|

Акцизы в федеральный бюджет |

108,8 |

125,2 |

115,1 |

|

Налоги и сборы и регулярные платежи за пользование природными ресурсами в федеральный бюджет |

1 157,4 |

1 637,5 |

141,5 |

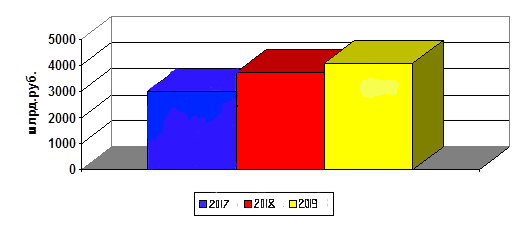

Таблица 1 позволяет сделать вывод о том, что всего на начало 2019 года в федеральный бюджет поступило 4 078,7 млрд. рублей администрируемых доходов, что на 8,8% больше, чем в 2018 году. Наибольший темп прироста наблюдается по налогам и сборам за пользование природными ресурсами 141,5% к 2019 году. На поступление доходов повлияли темпы роста российской экономики и благоприятная внешнеэкономическая ситуация в первом полугодии, а также принятые меры по совершенствованию законодательства Российской Федерации о налогах и сборах и повышению эффективности налогового администрирования.

Рис. 2 Показатели поступления администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет в 2017- на начало 2019гг.

Поступления налога на прибыль организаций в федеральный бюджет в на начало 2019 года составили 761,1 млрд. рублей, что составило 142,7 % По сравнению с 2018 годом поступления выросли на 119,8 млрд. рублей, или на 18,7%.Поступления единого социального налога, зачисляемого в федеральный бюджет, на начало 2019г год составили 506,8 млрд. рублей и выросли по сравнению с 2018 годом на 25,1%.Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, на начало 2019 г составили 998,4 млрд. рублей, что составило 71,1 % к объему, утвержденному Федеральным.

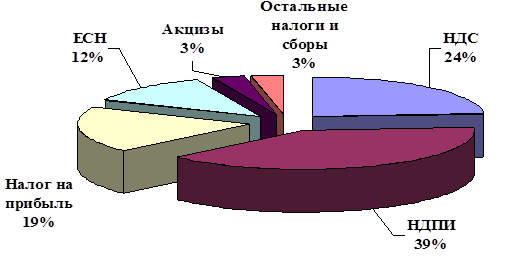

Рис. 4. Структура поступлений администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет по видам налогов на начало 2019г.

Основная масса администрируемых Федеральной Налоговой Службой России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (39%), НДС (24%) и налога на прибыль (19%). Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило на начало 2019 г 40,3 млрд. рублей, что на 17,4% больше, чем в 2018 году, что произошло за счет роста объемов и изменения структуры импорта.Налога на добычу полезных ископаемых на начало 2019 г поступило в федеральный бюджет 1 604,7 млрд. рублей, в том числе на добычу нефти – 1 493,0 млрд. рублей, на добычу газа горючего природного – 90,5 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 8,4 млрд. рублей. По сравнению с 2018 годом поступления НДПИ выросли на 42,9%, что позволяет сделать вывод об увеличении зависимости федерального бюджета от нефтегазовых доходов.Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, на начало 2019г году поступило 1 251,4 млрд. рублей, что на 23,3% больше, чем в 2018 году.В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в 2019 г поступило 74,0 млрд. рублей, что на 15,5% больше, чем в 2018 году.

А также продолжали оставаться неурегулированные вопросы, препятствующие эффективной работе налоговых органов по администрированию ЕСН (от уплаты ЕСН освобождается ряд работодателей при выплатах своим работникам, фактически не являющимся инвалидами, без установления целей использования сэкономленных на уплате этого налога средств) не определен срок представления налоговой декларации по ЕСН в случае прекращения работодателями деятельности до конца налогового периода в условиях значительного роста номинально начисленной среднемесячной заработной платы не производится корректировка пороговых значений шкалы регрессии по ЕСН.По результатам выездных и камеральных проверок налоговых органов на начало 2019 г признаны необоснованными к возмещению суммы налога в размере 149413,1 млн. рублей. Существенный ущерб бюджетная система Российской Федерации несет в результате продолжающегося уклонения организаций от налогового учета и контроля. По состоянию на 1 января 20199 года 1709 тыс.организаций (33% от общего количества организаций состоящих на учете в налоговых органах) не представляли отчетность в налоговые органы или представляли нулевую отчетность. Всего 2019 году (по предварительным данным) в федеральный бюджет поступило 3 012 млрд. рублей администрируемых доходов, что на 26% меньше, чем в 2018 году.

2.3. Направления совершенствования налоговой системы Российской Федерации

К основным направлениям совершенствование налогового регулирования можно отнести:

- снижение общей налоговой нагрузки;

- упорядочение и упрощение налогового законодательства;

- увеличение доходов бюджета за счет выведения бизнеса «из тени».

Для успешного функционирования налоговой системы государства необходимо постоянно совершенствовать законодательную технику в соответствующей области. Нормы, предписывающие вменение того или иного налога, должны соответствовать выбранной налоговой модели. От того, насколько правильно построена система налогообложения, от корректности юридической техники налоговых норм зависит надлежащая реализация налоговых функций, что является предпосылкой для эффективного развития всего хозяйственного механизма страны. Анализ налоговых правоотношений может иметь положительные результаты только в том случае, если в основе их будут лежать экономические отношения, а также правотворческие документы государства в области налогообложения.[24]

Все устанавливаемые в стране налоги имеют единую цель — формирование бюджетов, обеспечивающих каждому гражданину РФ, независимо от того, на территории какого субъекта Федерации или муниципального образования он проживает, гарантированный Конституцией РФ минимум социальных благ, и единую базу — доходы физических и юридических лиц, изъятие которых не может превышать налогового предела.

Единство цели и единство базы определяют взаимосвязь и взаимозависимость всех взимаемых налогов, и необходимость централизованного регулирования основных принципов их взимания.

Особого внимания заслуживает принцип надлежащего выбора объектов обложения в соответствии с учетом объективных экономических реалий. В современных условиях развития российской экономики из под налогового обложения должны быть максимально выведены: изготовление средств производства и предметов потребления первой необходимости, продукции сельского хозяйства; наука; культура; здравоохранение; образование.

Облегчение налогового бремени для добросовестного налогоплательщика без ущерба для бюджета в целом может быть достигнуто за счет отмены целого ряда льгот (эта тенденция уже прослеживается в Налоговом кодексе РФ). Количество льгот по различным видам налогов в действующем российском законодательстве велико; часто льготы получаются в результате лоббирования интересов отдельных хозяйственных группировок; нередко отмечается фиктивное применение льгот.[25]

Почти каждое изменение действующего порядка налогообложения сопровождалось принятием дополнительных мер, призванных полностью компенсировать возможные потери бюджета от реформы .Результатом налоговых преобразований, ориентированных прежде всего на краткосрочный результат, вопреки многочисленным заявлениям официальных лиц, стало не снижение налоговой нагрузки, а, напротив, ее рост (в особенности для предприятий производственной сферы).Сокращение налоговой нагрузки на уровне федерального бюджета было компенсировано ростом налоговых поступлений от увеличения налоговой базы. На местном уровне это увеличение было не столь заметно

Предложения по совершенствованию налогового регулирования:

- Ввести прогрессивную шкалу подоходного налога, практически во всех странах, добившихся успехов в экономике, действует прогрессивная шкала подоходного налога в Китае - до 45%, в Бразилии - до 27,5%, в Индии - до 30%. Равномерность распределения доходов, обеспечиваемое прогрессивной шкалой, - одно из обязательных условий экономического развития любой страны. Исследования Мирового банка показывают, что высокое неравенство доходов губительно для экономического роста. А долговременное сохранение такого состояния приводит к существенному обнищанию и деградации большинства населения. Российский опыт это подтверждает.

- Повысить налогообложения дивидендов акционеров крупных компаний. Например, сумма дивидендов (около 80 млрд. руб. в год), полученных десятком акционеров 15 крупнейших российских металлургических компаний, почти вдвое превысила фонд оплаты труда 160 тыс. работников этих компаний. Поскольку эти компании зарегистрированы за рубежом (в основном на Кипре), дивиденды ушли туда же и налогами в нашей стране почти не облагались.

- Упростить методику расчета для российских предприятий, не имеющих льгот по НДС: при расчете НДС за налоговую базу следует принимать не реализацию продукции, как это предписано сегодня Налоговым кодексом, а входящую в нее добавленную стоимость, которая включает в себя фонд оплаты труда, прибыль, амортизацию и налоги и легко может быть определена по данным бухгалтерского учета.

- Следует отменить или существенно снизить ставку возмещения НДС при экспорте сырья. Так поступил Китай. Эта мера позволит сохранить в бюджете сотни миллиардов рублей.

- Необходимо снизить налоги на производителей товаров широкого потребления и на малые обрабатывающие и инновационные предприятия, которые сегодня неконкурентоспособны на рынке труда внутри страны и не могут выдержать конкуренцию с контрабандной и контрафактной продукцией. Тогда не сырьевое развитие нашей страны станет реальностью, а на российском рынке будет больше российских товаров (одежды, обуви, мебели, глянцевых журналов, бытовой техники и т.п.). Сегодня налоговые поступления от вышеуказанных предприятий ничтожны. Еще более ничтожными будут потери бюджета, если снизить на них налоговую нагрузку.

- Необходимо упростить налоговую отчетность. Сегодня общий объем деклараций, сдаваемых в налоговую инспекцию, составляет от 50 до 80 страниц. На каждой из этих страниц возможны ошибки с последствиями вплоть до уголовных. Между тем объем налогового отчета можно сократить до 1-2 страниц, на которых легко поместятся реквизиты предприятия и налоговой инспекции, налоговые базы, ставки налогов, суммы уплаченных и подлежащих уплате налогов. О целесообразности сокращения объема налоговых деклараций писали и говорили многие эксперты. В сегодняшнем отчете ничего не видно. Зато много никому не нужной информации[26]

Заключение

Проанализировав теоретические основы налоговой системы, рассмотрев ее основные проблемы и возможные пути совершенствования, можно сделать следующие выводы.

Налоговая система РФ - совокупность императивных форм участия совокупного дохода корпораций и граждан, структурированных подоходных, потребительских, ресурсных и имущественных налогов, а так же комплекс экономико-правовых методико-функциональных принципов налогообложения.

Как мировой, так и отечественный опыт свидетельствуют о преимуществах налоговой системы перед любой другой формой изъятия части доходов граждан и предприятий в государственный бюджет.

Одно из этих преимуществ - правовой характер налогов. Их состав, ставки и санкции определяются не министерствами и ведомствами, даже не правительствами, а принятыми парламентами Законами.

Ставка налога может зависеть от категории, к которой относится плательщик, от того, к какой социальной группе относится гражданин или к какой по размерам группе относится предприятие, но она не зависит и в принципе не может зависеть от того, кто именно непосредственно платит. А фиксированный размер ставок и их относительная стабильность способствует развитию предпринимательской деятельности, так как облегчают прогнозирование ее результатов.

В условиях современной экономики Российской Федерации возрастает значение регулирующей функции налогов, влияния государственной налоговой политики на развитие предпринимательства и повышение деловой активности в России.

Основными принципами современные налоговой системы являются: стабильность, устойчивость, запрет обратной силы закона, стремление к универсальному налогообложению, однократность взимания налогов, нейтральность, прозрачность, дискретность налогообложения, равно напряжённость налогового бремени для всех субъектов налогообложения, стремление к достижению равновесия между налоговыми функциями, недопущение репрессивного характера действий со стороны налоговых администраций.

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту, а, следовательно, налоговая система России должна постоянно развиваться и совершенствоваться.

Для совершенствования налоговой системы основные направления дальнейшего ее реформирования, прежде всего, должны состоять в следующем:

стимулирование развития экономической деятельности и, прежде всего, производство материальных благ, обеспечение бюджетными ресурсами покрытие общегосударственных нужд в области экономики, обороны и международных обязательств, обеспечение финансирования из государственного бюджета субъектов Российской Федерации, которые нуждаются в дотациях.

При этом особенность реформирования экономики в России такова, что налоги и налоговая система не смогут эффективно функционировать без действующего правового обеспечения. При этом речь идет не только о защите бюджетных интересов, но и об обеспечении конституционных прав и законных интересов каждого налогоплательщика

Для решения этих вопросов можно использовать опыт ведущих индустриальных стран в области налоговой политики, учитывая, российскую специфику

Список литературы

- Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года N 146-ФЗ Часть первая[Электронный ресурс]. – Режим доступа: http://www.consultant.ru/

- Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года N 146-ФЗ Часть вторая[Электронный ресурс]. – Режим доступа: http://www.consultant.ru/

- Е. М. Ашмарина Финансовое право : учебник для академического бакалавриата / и др.] ; под ред. Е. М. Ашмариной. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2017. — 441 с.

- Винницкий, Д. В. Налоговое право : учебник для академического бакалавриата / Д. В. Винницкий. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2018. — 360 с. —

- Грачев М.С. Налог, сбор и налоговая система: экономические, исторические и правовые аспекты // Международный бухгалтерский учет. 2017. N 33. С. 29 - 36.

- Кирилина В.Е. Правовые принципы построения налоговой системы в условиях международной интеграции // Финансовое право. 2017. N 10. С. 27 -

- Лыкова, Л. Н. Налоги и налогообложение : учебник / Л. Н. Лыкова. — Москва : Издательство Юрайт, 2017. — 353 с. — (Серия : Профессиональное образование).

- . Л. И. Гончаренко [и др.] Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата /; отв. ред. Л. И. Гончаренко. — Москва : Издательство Юрайт, 2016. — 541 с. —

- Мельникова Н. П. Налоги и налоговая система российской федерации. — Москва : Издательство Юрайт, 2019. — 317 с.

- Мишле, Е. В. Налоговое право. Региональные и местные налоги и сборы : учеб. пособие для академического бакалавриата / Е. В. Мишле. — Москва : Издательство Юрайт, 2019. — 177 с. —

- Федеральная служба государственной статистики РФ [Электронный ресурс]- Режим доступа - URL: http://www.gks.ru.

- Федеральная налоговая служба РФ [Электронный ресурс]- Режим доступа - URL: http://nalog.ru.

-

2. Е. М. Ашмарина Финансовое право : учебник для академического бакалавриата / и др.] ; под ред. Е. М. Ашмариной. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2017. — 441 с.123 ↑

-

1. Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года N 146-ФЗ ↑

-

2. Е. М. Ашмарина Финансовое право : учебник для академического бакалавриата / и др.] ; под ред. Е. М. Ашмариной. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2017. — 441 с.150 ↑

-

2. Е. М. Ашмарина Финансовое право : учебник для академического бакалавриата / и др.] ; под ред. Е. М. Ашмариной. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2017. — 441 с 220 ↑

-

3. Винницкий, Д. В. Налоговое право : учебник для академического бакалавриата / Д. В. Винницкий. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2018. — 360 с. —123 ↑

-

2. Налоговый кодекс РФ. Часть первая [Электронный ресурс] : от 31.07.1998 № 146-ФЗ : (ред. от 15.02.2016 N 32-ФЗ, от 05.04.2016 N 101-ФЗ, от 05.04.2016 N 102-ФЗ, от 26.04.2016 N 110-ФЗ, // Консультант Плюс. – Режим доступа: http://www.consultant.ru/ ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018) ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018) ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018) ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018) ↑

-

Кирилина В.Е. Правовые принципы построения налоговой системы в условиях международной интеграции // Финансовое право. 2017. N 10. С. 27 - ↑

-

"Налоговый кодекс Российской Федерации (частьвторая)" от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018) ↑

-

Грачев М.С. Налог, сбор и налоговая система: экономические, исторические и правовые аспекты // Международный бухгалтерский учет. 2017. N 33. С. 29 - 36. ↑

-

8. . Л. И. Гончаренко [и др.] Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата /; отв. ред. Л. И. Гончаренко. — Москва : Издательство Юрайт, 2016. — 541 с. — ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018) ↑

-

"Налоговый кодекс Российской Федерации (частьвторая)" от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018) ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018) ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018) ↑

-

7. Лыкова, Л. Н. Налоги и налогообложение : учебник / Л. Н. Лыкова. — Москва : Издательство Юрайт, 2017. — 353 с. — (Серия : Профессиональное образование). с134 ↑

-

Лыкова, Л. Н. Налоги и налогообложение : учебник / Л. Н. Лыкова. — Москва : Издательство Юрайт, 2017. — 353 с. — (Серия : Профессиональное образование). с161 ↑

-

10. Мишле, Е. В. Налоговое право. Региональные и местные налоги и сборы : учеб. пособие для академического бакалавриата / Е. В. Мишле. — Москва : Издательство Юрайт, 2019. — 177 с. — ↑

-

3. Е. М. Ашмарина Финансовое право : учебник для академического бакалавриата / и др.] ; под ред. Е. М. Ашмариной. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2017. — 441 с.154 ↑

-

11. Федеральная служба государственной статистики РФ [Электронный ресурс]- Режим доступа - URL: http://www.gks.ru. ↑

-

9. Мельникова Н. П. Налоги и налоговая система российской федерации. — Москва : Издательство Юрайт, 2019. — 317 с. ↑

-

10. Мишле, Е. В. Налоговое право. Региональные и местные налоги и сборы : учеб. пособие для академического бакалавриата / Е. В. Мишле. — Москва : Издательство Юрайт, 2019. — 177 с. —115 ↑

-

10. Мишле, Е. В. Налоговое право. Региональные и местные налоги и сборы : учеб. пособие для академического бакалавриата / Е. В. Мишле. — Москва : Издательство Юрайт, 2019. — 177 с. —144 ↑

- Сущность денег и тенденции развития современной денежной системы (Сущность, виды и функции денег)

- Способы заключения корпоративных сделок. Публичная оферта и ее виды в корпоративном праве

- КОЛОРИСТИЧЕСКАЯ, ЦВЕТОВАЯ И ТОНАЛЬНАЯ ОРГАНИЗАЦИЯ ЖИВОПИСНОГО ПРОИЗВЕДЕНИЯ КЕСА ВАН ДОНГЕНА «ПОРТРЕТ МАДЛЕН ГРЕЙ С РОЗОЙ»

- Форма и содержание доверенности

- Основания приобретения и прекращения права собственности (Возникновение права собственности)

- Нотариальные действия

- АНАЛИЗ ОСОБЕННОСТЕЙ СОВЕТСКОГО ЗАКОНОДАТЕЛЬСТВА В ПРАВЕ СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ

- Инфляция и антиинфляционная политика в России (Положительные и отрицательные последствия инфляции)

- Доходы и расходы бюджета

- Теоретические основы анализа прибыли и рентабельности банка

- Процедуры несостоятельности (банкротства) (Источники правового регулирования несостоятельности и их общая характеристика)

- Права покупателя «потребителей»