Структура финансовой системы и органы управления финансовой системой

Содержание:

Введение

Современные трансформации экономической структуры нашей страны обуславливают необходимость углубления современных методов изучения и формирования новейших теоретических подходов, адекватных рыночным преобразованиям.

Финансы являются главным инструментом влияния государства на экономическую составляющую жизни общества и являются сложной системой денежных распределительных отношений, которые связаны с формированием и использованием фондов финансовых ресурсов.

В сегодняшних условиях развития России без формирования современных теоретических основ по определению роли финансов в изменяющихся экономических обстоятельствах невозможно создание действенного финансового механизма. Присутствие продолжительных споров и разнообразных теоретических воззрений указывает на то, что проблемы определения сути финансов причисляются к числу наиболее труднопознаваемых. Одновременно, основным и обязательным условием выработать новых концептуальных подходов в постановлении этой проблемы выступает использование принципа преемственности в развитии теории финансов.

Переход экономики к рыночным основам деятельности выступает как важнейшая предпосылка коренных изменений в экономической структуре общества, в том числе и в сфере финансовых отношений. Не случайными являются расхождения взглядов между экономистами, учеными и практиками по вопросам содержания, роли и конкретных форм использования финансов.

Справедливой следует считать, на наш взгляд, обоснованность постановки вопроса о формировании рыночной концепции финансовых отношений, предполагающего их качественную трансформацию. Вместе с тем именно эта позитивная направленность предопределяет необходимость более четкого и обоснованного определения границ финансовых отношений в многообразной системе денежных отношений, а также учета трансформационных процессов, отражающих рыночную ориентацию функционирования финансовой системы.

Процесс интеграции России в рыночную экономику, преобразования в национальной экономике, происходящие в принципиально новых политических и социальных условиях, поставили

Целью данной курсовой работы является изучение сущности финансов, их регулирующей роли в рыночной экономике.

Для достижения цели в работе поставлены и решены следующие задачи:

- определить назначение и роль финансов с современных условиях

- изучить функции финансов

- исследовать финансовую систему РФ и ее основные элементы;

- рассмотреть роль финансов в регулировании экономики России;

- исследовать особенности организации финансов в развитых странах.

Работа состоит из введения, основной части, заключения, списка литературы.

1. Сущностные аспекты финансов

1.1. Понятие финансов в рыночной экономике

Как историческая категория финансы появились одновременно с возникновением государства при расслоении общества на классы. Как известно, первое большое разделение общества на классы – это разделение рабовладельцев и рабов. Эпоха рабовладения берет свой отсчет с четвертого тысячелетия до н.э., когда в Месопотамии и Египте начался процесс становления классового общества.

Основными формами доходов тогдашних государств были контрибуция и дани, поступления от государственного имущества, личные повинности, натуральные налоги, первые денежные налоги.

Расходы государств древнего мира включали в себя расходы на военные действия, административные расходы, строительство дорог и укреплений, культовых сооружений, ирригационных систем и др.

Древний мир был не однороден, и необходимо обратить внимание на специфику формирования доходов первых восточных государств, Римской империи и Греции. Финансовые отношения стран Древнего Востока базировались на натуральном хозяйстве, земельная рента и налог совпадали, управление осуществлялось аппаратом обладателя и базировалось на традициях, оформленных как законы. Например, известны Законы Хаммурапи в Вавилоне (1853 - 1720 гг. Н.э.), Законы Ману в Индии (3 в. До н.э.) [12, с. 39].

В Древнем Египте фараон представлял собой божество, поэтому ему принадлежала треть земли. Другая земля делилась между жрецами и земледельцами. Жрецы были привилегированным слоем, поэтому они не платили налогов, а вся тяжесть платежей ложилась на земледельцев. Практически все отрасли хозяйства облагались прямыми и косвенными налогами: ввоз и вывоз товаров, продажа, покупка, соглашения и договоры. Существовал также налог на скот, здание мостов и ирригационных сооружений, подушный налог на мужчин. То есть, в Древнем Египте налоговая система была достаточно разветвленной.

В Вавилоне наряду с крупными царско-храмовыми, были крестьянские хозяйства, которые обрабатывали землю на арендных началах и платили ренту государству. Общинники-земледельцы составляли основную массу налогооблагаемого населения. Во времена Хаммурапи был введен единый налог – десятина.

Древняя Греция не имела любой системности в сборе налогов, финансовый устройство во многом зависел от личности правителя. Характерной особенностью древнегреческого общества было негативное отношение к личным налогам, считалось, что они несут клеймо рабства и поэтому непригодны. Основное налоговое бремя несли иностранцы, а другие доходы поступали от эксплуатации рудников, гаваней и морей, государственного имущества и рабов [10, с. 55].

В Римской империи доходы государства также не носили системного характера, государственная казна в основном пополнялась за счет покоренных народов. Рим пытался построить свою финансовую мощь на чужом труде. С ростом доходов от завоеваний были отменены налоги на имущество и на земле для свободных римлян.

В мирное время расходы на управление государством были минимальными, граждане выполняли свои выборные обязанности бесплатно, основные средства тратились на строительство общественных сооружений. Но в военное время граждане Рима облагались согласно своим состояниям. Определение суммы налогов проводилось каждые 5 лет специальными чиновниками - цензорами. Граждане Рима делали цензорам заявление о своем имущественном и семейном положении, таким образом закладывались основы декларации о доходах.

Во времена Империи главным источником налогов в провинциях был земельный налог, кроме того облагалось налогами недвижимое имущество, рабы, скот, драгоценности. Каждый житель провинции должен был платить единую для всех подушную подать. Существовали и косвенные налоги, такие как налог с оборота, налог за торговлю рабами.

Долгое время в римских провинциях не существовало государственных финансовых органов, которые взимали налоги. Римская власть использовала услуги откупщиков, которые за отдельную плату собирали налоги, и деятельность которых она не могла должным образом контролировать. В начале первого тысячелетия император Октавиан Август создал финансовые учреждения, которые контролировали сбор налогов. Было также осуществлена перепись населения, скота, составлен земельный кадастр.

В 212 г.. При императоре Каракаллы право римского гражданина было распространено на всех жителей империи, а вместе с политической равноправием было установлено единство налоговой системы.

В эпоху феодализма основными источниками доходов государства были подушный и поземельный налоги, домены и регалии, пошлина [10, с. 60].

Специфику имела организация финансовых отношений в феодальных городах, которые добивались независимости от феодалов. В 1215 году в принятой в Англии Великой хартии вольностей было предусмотрено предоставление Лондона и ряда других городов права организации гильдий, а также порядок согласования налогов и расходов государства с парламентом.

Одной из самых известных систем городского права было Магдебургское право. Оно возникло в XIII в. в немецком городе Магдебурге как феодальное городское право, согласно которому экономическая деятельность, имущественные права, общественно-политическую жизнь регулировались собственной системой юридических норм, что соответствовало роли городов как центров производства и торговли. Жители городов, которые получили Магдебургское право, освобождались от феодальных повинностей и суда феодалов. В ХII-XVII вв. оно широко распространилось в Польше, Литве.

Магдебургское право было первым в Европе универсальным законом, которое можно было применить в любом крупном торгово-ремесленном городе, и основным принципом которого являлось самоуправления горожан.

ХХ век сопровождался возникновением зрелых и совершенных форм налогообложения. Так, в Германии в 1920 г. Было введено Закон о корпорационном налоге, в Англии этот налог был введен в 1965. В 20 годах ХХ ст. вводится налог с оборота, который позволил отказаться от акцизов на товары широкого спроса. Благодаря введению налогов, имели широкую базу, значительно уменьшается количество налогов.

Для финансов постиндустриального общества характерна глобализация финансовых отношений, которая вызвала необходимость введения новых правовых норм. Субъектами финансового права становятся международные финансовые организации и институты [4, с. 96].

Трактовка финансов как системы экономических, денежных или даже производственных отношений и сегодня преобладает в экономической и финансовой теории, существует и развивается в постсоветских странах. Согласно этим теоретическим положениям, сначала существуют экономические, производственные, денежные отношения, создается их структура, затем на нее накладывается категория финансов или другая экономическая категория, из которых и выводится их экономическая суть. Однако экономические отношения - это научная абстракция, которая не имеет четких экономических характеристик, прежде всего количественных и качественных.

Зарубежная финансовая наука трактует финансы достаточно широко, не ограничиваясь конкретными четкими рамками. Где существуют товар и деньги, там есть и финансы. В научных исследованиях зарубежных авторов финансы возникают как категория экономической жизни, следует из объективных процессов в экономике и государственном строительстве и является неотъемлемой частью рыночной экономики.

Итак, финансы следует рассматривать как экономическую категорию, отражающую создание, распределение и использование фондов финансовых ресурсов для удовлетворения потребностей хозяйственной деятельности, предоставление различных услуг населению со стороны государства, обеспечения выполнения государством его функций. В конечном итоге целью функционирования финансов является достижение высокого уровня благосостояния как государства, так и отдельного гражданина.

1.2. Функции финансов как основа их проявления

Функции экономической категории является ее внутренними свойствами, которые проявляются в процессе практической деятельности.

Подавляющее большинство отечественных ученых и практиков [10, 14, 15, 21, 23] признают, что финансам присущи две основные функции: распределительная и контрольная.

Распределительная функция является главной и проявляется в процессе распределения валового внутреннего продукта в виде образования фондов денежных средств и использования их по целевому назначению.

В процессах стоимостного распределения валового внутреннего продукта могут участвовать различные стоимостные инструменты, в частности финансы, кредит, цены и тарифы, заработная плата, каждый из которых имеет свои особенности и свою историю. Финансы как инструмент стоимостного распределения выделяется среди других масштабностью, всеобъемлющим характером и возможностями активного влияния на все составляющие общественной жизни.

Генезис и эволюция стоимостного распределения с помощью финансов сопровождались изменением форм стоимостного распределения, приоритетов в формировании и использовании финансовых ресурсов, инвестирование капитала, наполненности и направленности денежных и финансовых потоков. Это в свою очередь существенно влияло на историю развития человеческой цивилизации, рост могущества или упадок государств, создание, распределение и потребление благ, развитие производств, творческие и интеллектуальные достижения и тому подобное.

Финансы как инструмент стоимостного распределения используются на всех стадиях общественного воспроизводства: производстве, распределении, обмене и потреблении. На стоимостный распределение с помощью финансов существенно влияет разграничения экономической собственности.

Объекты распределения с помощью финансов таковы [15, с. 39]:

- Валовой внутренний продукт, то есть стоимость конечных продуктов (благ), произведенных обществом за определенный период времени (преимущественно год);

- Национальное богатство, то есть совокупность созданных и накопленных благ, которыми располагает общество, а также природные ресурсы, вовлеченные в экономический оборот. Национальное богатство привлекается в распределительные отношения только в исключительных случаях (войны, катастрофы, стихийные бедствия и т.п.);

- Внешние поступления в виде финансовой помощи, внешних государственных займов, иностранных инвестиций, а также других межгосударственных трансфертов от зарубежных стран, международных финансовых институтов и иностранных юридических и физических лиц. Субъектами распределения:

- Государство;

- Юридические лица (субъекты хозяйствования различных форм собственности, уровня подчинения и места нахождения);

- Домохозяйства и физические лица;

- Международные организации;

- Другие государства.

Поскольку объект финансовых отношений - ограниченная величина, а субъекты распределения довольно многочисленны, то таким отношениям, конечно, присущ довольно противоречивый характер, поскольку каждый субъект стремится получить от распределения можно больше выгод, однако сделать это можно только за счет других субъектов, которые имеют такие же интересы.

Отсюда вытекает необходимость сбалансирования интересов всех субъектов финансовых отношений, которого можно достичь в первую очередь путем установления оптимальных пропорций распределения валового внутреннего продукта. К сожалению, научно установленных показателей оптимальных пропорций распределения валового внутреннего продукта на практике нет, поэтому для оценки ситуации используют два основных макроэкономических показателей: уровень ВВП на душу населения и темпы роста ВВП.

Механизм реализации распределительной функции финансов включает несколько этапов: первоначальное распределение, перераспределение, вторичное распределение.

Первичное распределение - распределение добавленной стоимости и формирование первичных доходов субъектов, участвующих в создании ВВП. Первичными доходами на этом этапе являются [15, с. 42]:

- У физических лиц - заработная плата;

- У юридических лиц - прибыль;

- У государства - прибыль государственного сектора экономики, поступления от государственных услуг, ресурсов, угодий, а также косвенные налоги.

Перераспределение заключается в создании и использовании централизованных фондов. По уровню централизации их можно разделить на общегосударственные (государственный бюджет и государственные целевые фонды), региональные (местные бюджеты), ведомственные (фонды, создаваемые министерствами и ведомствами) и корпоративные (централизация части доходов структурных подразделений корпоративных объединений).

Вторичное распределение является завершающей стадией реализации распределительной функции финансов и предусматривает использование общегосударственных фондов на развитие приоритетных отраслей экономики, социально-культурные мероприятия, социальную защиту, оборону, управление и тому подобное. Конечным результатом перераспределительного цикла является то, что одна часть перераспределенных денежных ресурсов через механизм бюджетного финансирования вновь переходит в сферу материального производства, чтобы начать новый цикл первичного распределения с последующим перераспределением, а другая часть - в сферу потребления (образование, наука, культура, здравоохранение, государственное управление, оборона и т.д.).

Реализация контрольной функции финансов должна обеспечить рациональное, целевое и эффективное использование всех видов ресурсов, в том числе финансовых, эффективное управление денежными и финансовыми потоками, обеспечение финансового равновесия, то есть синхронизации времени входных и выходных денежных потоков (доходов и обязательств).

Контрольная функция финансов обусловлена объективно присущей им способностью количественно отображать движение финансовых ресурсов (который происходит в фондовой и нефондовой формах) и обеспечивать контроль за соблюдением пропорций в распределении валового внутреннего продукта, правильностью формирования, распределения и использования финансовых ресурсов государства и субъектов хозяйствования. Контрольная функция финансов на практике реализуется в деятельности лиц, проводящих финансовый контроль [10, с. 69].

Именно благодаря контрольной функции финансов общество контролирует полноту и своевременность обеспечения финансовыми ресурсами различных субъектов финансовых отношений.

Некоторые ученые утверждают, что финансам присущи и другие функции: регулирующая, стимулирующая, воспроизводящая, стабилизационная и тому подобное. Однако без уменьшения значения таких подходов можно утверждать, что финансы играют важную роль в процессе общественного воспроизводства именно благодаря распределительной функции.

Итак, чрезвычайно важное значение финансов в жизни общества обусловлено тем, что они: обеспечивают распределение валового внутреннего продукта и финансовые потребности юридических и физических лиц и государства; осуществляют перераспределение финансовых ресурсов между отраслями экономики, регионами, социальными слоями населения, юридическими и физическими лицами; обеспечивают круговорот финансовых ресурсов и непрерывность воспроизводственного процесса; а также осуществляют контроль за процессами формирования и использования финансовых ресурсов как на уровне государства, так и на уровне субъектов хозяйствования.

1.3. Структуры финансовой системы и органы управления финансовой системой

Финансовая система Российской Федерации - совокупность взаимосвязанных и взаимодействующих частей, звеньев, элементов, непосредственно связанных с финансовой деятельностью и способствующих ее осуществлению, предоставляющих финансовые институты и инструменты, создающие необходимые условия для протекания финансовых процессов. Финансовая система включает органы управления финансами, финансово-кредитные учреждения, финансовые ресурсы, законы, правила, нормы, регулирующие финансовую деятельность (далее по тексту также - финансовая система) [4, с. 55].

На наш взгляд, финансовую систему можно представить, как организм человека, а ее подразделы — это кровеносные сосуды, причем сама финансовая система будет сердцем данного организм.

В условиях рыночной экономики главной целью финансовой системы является обеспечении при помощи своих специфических методов и инструментов макроэкономической стабильности, или другими словами, создание таких финансовых условий, при которых воспроизводство национального продукта будет осуществляться при полной занятости населения и низком уровне инфляции.

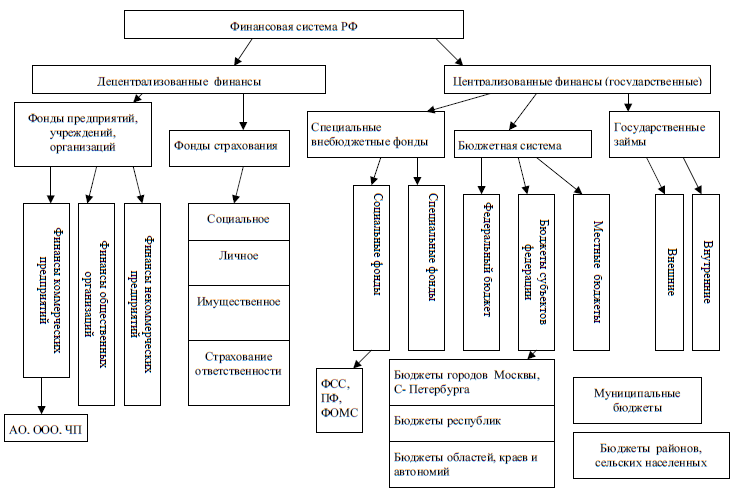

Несмотря на отсутствие единого мнения о структуре, составе и содержании финансовой системы Российской Федерации, в нашем понимание, финансовая система состоит из двух укрупненных подсистем (рис. 1.1):

Рис. 1.1 Структура финансовой системы России

- централизованных финансов (государственные и муниципальные);

- децентрализованных финансов.

Необходимость выделения отдельных звеньев финансовой системы вызвана различием в участии многочисленных субъектов экономических отношений (государство, хозяйствующие субъекты, население) в образовании, распределении и перераспределении ВВП и национального дохода, формировании и использовании фондов денежных средств.

Каждое звено играет свою роль и выполняет свои задачи, имеет свою организационную структуру, а в совокупности все они образуют единую финансовую систему страны. Каждому звену финансовой системы присущи свои специфические формы и методы образования и использования денежных доходов и фондов [4, с. 56].

И так, для того чтобы у нас сложилась общая картина финансовой системы, наиболее важные звенья рассмотрим поподробнее.

Взаимодействие подсистем, звеньев и подзвеньев финансовой системы осуществляется при посредничестве учреждений банковской системы, первым (верхним) уровнем которой является Центральный банк Российской Федерации (далее по тексту также - Банк России), а вторым (нижним) уровнем - коммерческие банки и кредитные учреждения.

В соответствии с п.1 ст.75 Конституции РФ денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются.

В соответствии с п.2 ст.75 Конституции РФ защита и обеспечение устойчивости рубля - основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

Банк России во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику.

Современная денежно-кредитная политика Банка России была ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. Банк России гибко реагировал на изменение реального спроса на деньги, способствовал поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению реального валютного курса рубля и стабильности финансовых рынков [18, с. 95].

Государственный бюджет - главное звено всей финансовой системы.

Государственный бюджет - это баланс доходов и расходов государства за определенный период времени (обычно год), представляющий собой основной финансовый план страны, который после его принятия законодательным органом власти (парламентом, государственной думой, конгрессом и т.п.) приобретает силу закона и обязателен для исполнения.

Внебюджетные фонды являются целевыми государственными фондами денежных средств. Данные фонды составляют относительно новое звено финансовой системы Российской Федерации. Их формирование обусловлено различными факторами: стремлением государства более организованно расходовать свои ресурсы, подвергать их жесткому контролю и создать гарантии своевременного и эффективного сосредоточения средств для финансирования особо важных затрат - расходов социальной значимости, в том числе выплаты пенсий, охраны здоровья граждан, стабилизации демографической ситуации в стране. Решающий фактор, послуживший формированию внебюджетных фондов, - это стремление обособить источники финансирования целевых социальных расходов среди иных затрат государства, необходимых для нормального развития общества.

Звенья децентрализованных финансов.

Финансы хозяйствующих субъектов (финансы коммерческих и некоммерческих организаций) является основой финансовой системы государства. Государственные финансы опираются на финансовый потенциал хозяйствующих субъектов. В то же время, финансы организаций (предприятий) являются объектом регулирования со стороны государственных органов власти и управления [18, с. 96].

В условиях административно-командной системы управления в бывшем СССР вся экономическая, в том числе финансовая деятельность регламентировалась государством.

В современной России государственное регламентирование деятельности хозяйствующих субъектов присутствует, но оно несравненно меньше, чем в дореформенной экономике.

И так без участия финансовой системы модернизация российской экономики, изменение самого ее качества невозможны и даже немыслимы.

2. Место и роль финансов в рыночной экономике

2.1 Роль финансов в регулировании экономики России

Экономическая система каждого государства включает ряд подсистем: собственности, управления, социальных гарантий, цен, денег, кредита, финансов и других составляющих хозяйственного механизма.

Каждая из указанных составляющих имеет свою сферу и принципы функционирования, сложные внутренние и внешние связи. Однако самым важным является их взаимодействие. Она определяет эффективность хозяйствования. Поэтому разграничение объективных основ и субъективных действий в их использовании в процессе управления экономикой является необходимым условием эффективного развития.

Финансам в экономической системе государства принадлежит ведущая роль. Это обусловлено тем, что при их функционировании определяются количественные и качественные параметры любого экономического явления или процесса, а также конечные результаты действий. Обязательным атрибутом участия финансов в экономической жизни государства, предпринимателя или гражданина есть деньги. Без использования денег в процессах производства, осуществления государством своих функций, удовлетворения населением своих жизненных потребностей нет финансов.

Все процессы в экономической жизни, в которых принимают участие финансы, должны иметь денежное выражение, то есть оценку в денежной форме. Это позволяет формировать фонды денежных средств для осуществления производственной деятельности, мобилизации средств для выполнения государством своих функций, удовлетворения собственных потребностей гражданами.

Финансы появляются тогда, когда в экономической жизни государства преобладают товарно-денежные отношения, независимо от того, какая модель экономики применяется в настоящее время. Поэтому надуманным и слишком политизированным является определение "капиталистических" или "социалистических" финансов, финансы, как и цена на кредит, заработная плата, существуют объективно как продукт экономического развития общества.

Финансы, как уже отмечалось, должны обеспечить эффективное формирование и использование фондов финансовых ресурсов как на макро-, так и на микроуровне для успешного осуществления хозяйственной деятельности, выполнения государством своих функций и удовлетворения гражданами собственных нужд.

Трудности в понимании сути финансов заключаются в том, что экономическая жизнь в государстве постоянно требует создания денежных фондов, то есть фондов финансовых ресурсов для удовлетворения разнообразных потребностей. Эти фонды и является финансами. Объем этих фондов характеризует количественно и качественно масштабы деятельности и финансовые возможности предпринимателя, государства, гражданина, их финансовое положение.

Так, например, государство создает централизованные и децентрализованные фонды в форме бюджетов разных уровней, другие целевые фонды - пенсионный, фонд занятости, инновационный и т.д. для выполнения функций, возложенных на нее конституцией. Предприниматель создает фонд финансовых ресурсов в форме уставного фонда как для осуществления хозяйственной деятельности, так и в процессе своей работы и использования ее результатов, это фонды амортизации, оплаты труда, отчислений в централизованные фонды социального характера, фонд оборотных средств и тому подобное. После получения выручки от реализации продукции создаются фонды развития, удовлетворения социальных потребностей, выплаты дивидендов по акциям и паевыми взносами, фонд расчетов с бюджетом и т. д.

Гражданин, который получает доходы в форме оплаты труда или из других источников, располагает определенную сумму денег, но это еще не финансы. Здесь состоялся обмен труда на специфический товар - деньги. Финансами эти деньги станут тогда, когда их владелец создаст соответствующий фонд и вложит их в ценные бумаги, то есть в акции и сертификаты или в определенные взносы в уставный фонд предприятия, или в форме кредита физическому лицу, благодаря чему будет получать определенный доход.

Финансы по своему экономическому содержанию категория многогранна, которая не имеет одномерного отображения в практике. Это - целостная система. Система многогранная и очень сложная, до конца еще не опознана цивилизованным обществом. Аргументом потому могут служить периодические финансовые кризисы, потрясающие мир и которые по своей сути, являются не чем иным, как гигантским перераспределением национального богатства между странами и континентами.

Конечно, достаточно трудно отрицать функционирование финансов на всех стадиях и этапах экономической деятельности государства, предпринимателя или гражданина, так как раз и применяется достаточно неопределенная дефиниция - экономических, специфических или даже производственных отношений, которая позволяет несколько омрачить саму суть финансов.

Зарубежная финансовая наука трактует финансы достаточно расширено, не ограничиваясь в основном какими-либо рамками. Где существует товар и деньги - там имеют место финансы. Это толкование весьма привлекательное и аргументировано. Однако в большинстве зарубежных научных источников основное внимание уделяется финансам лишь в практическом смысле. Речь идет в основном о том, как лучше их использовать для развития экономики и роста общественного благосостояния. Финансы в экономической системе любого типа имеют место тогда, когда осуществляется процесс создания и использования фондов денежных средств, то есть финансовых ресурсов. Условии наличия финансов есть деньги, которые опосредствуют процесс товарного обмена. Объектом, где проявляется суть и роль финансов, является создание и использование валового внутреннего продукта. Субъектами этих процессов является, с одной стороны, государство, а с другой - население и предпринимательские структуры. Интересы каждого участника этого процесса не совпадают Государство для выполнения своих функций должна располагать определенный объем финансовых ресурсов, создаваемых в ее народнохозяйственном комплексе. С этой целью она осуществляет свою финансовую деятельность путем законодательного определения форм мобилизации доходов и расходов с целью достижения экономического и социального прогресса в обществе. Методы мобилизации государством финансовых ресурсов в свое распоряжение не всегда совпадают с интересами плательщиков, то есть предпринимателей и населения. Между ними постоянно ведется борьба за гармонизацию интересов среди парламентских и правительственных структур. Достижение разумного оптимума - важная задача финансовой политики в государстве.

Следует отметить, что гармонизация интересов в значительной степени зависит от общего уровня финансовой культуры в государстве, то есть осознание целесообразности и необходимости осуществляемых с помощью финансов процессов влияния на экономическую жизнь в стране.

2.2 Структура финансовой системы и органы управления финансовой системой

Успешность развития российской финансовой системы во многом зависит от понимания условий и ограничений ее модернизации. Конкретная модель финансовой системы в той или иной стране зависит от общей модели капитализма, которая сложилась в данном государстве. Развитие разных финансовых институтов во многом предопределяется тем, насколько развиты и как устроены в странах товарные и трудовые рынки, механизмы социальных гарантий, образовательная и инновационная системы. В то же время с точки зрения заимствования тех или иных рыночных институтов важно знать не только, как они работают на уровне отдельных стран, но и в группе стран, имеющих схожие модели капитализма.

Финансовая система Российской Федерации - совокупность взаимосвязанных и взаимодействующих частей, звеньев, элементов, непосредственно связанных с финансовой деятельностью и способствующих ее осуществлению, предоставляющих финансовые институты и инструменты, создающие необходимые условия для протекания финансовых процессов. Финансовая система включает органы управления финансами, финансово-кредитные учреждения, финансовые ресурсы, законы, правила, нормы, регулирующие финансовую деятельность (далее по тексту также - финансовая система) [4, с. 55].

На наш взгляд, финансовую систему можно представить, как организм человека, а ее подразделы это кровеносные сосуды, причем сама финансовая система будет сердцем данного организм.

В условиях рыночной экономики главной целью финансовой системы является обеспечении при помощи своих специфических методов и инструментов макроэкономической стабильности, или другими словами, создание таких финансовых условий, при которых воспроизводство национального продукта будет осуществляться при полной занятости населения и низком уровне инфляции.

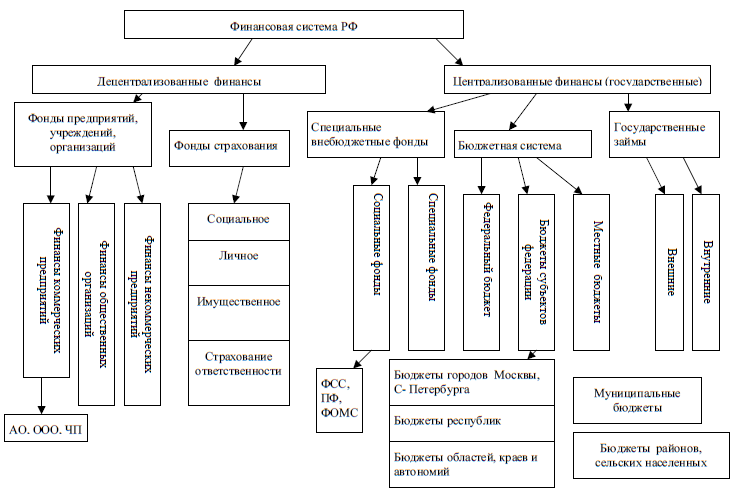

Несмотря на отсутствие единого мнения о структуре, составе и содержании финансовой системы Российской Федерации, в нашем понимание, финансовая система состоит из двух укрупненных подсистем (рис. 2.1):

- централизованных финансов (государственные и муниципальные);

- децентрализованных финансов.

Необходимость выделения отдельных звеньев финансовой системы вызвана различием в участии многочисленных субъектов экономических отношений (государство, хозяйствующие субъекты, население) в образовании, распределении и перераспределении ВВП и национального дохода, формировании и использовании фондов денежных средств.

Рис. 2.1 Структура финансовой системы России

Каждое звено играет свою роль и выполняет свои задачи, имеет свою организационную структуру, а в совокупности все они образуют единую финансовую систему страны. Каждому звену финансовой системы присущи свои специфические формы и методы образования и использования денежных доходов и фондов [4, с. 56].

И так, для того чтобы у нас сложилась общая картина финансовой системы, наиболее важные звенья рассмотрим поподробнее.

Взаимодействие подсистем, звеньев и подзвеньев финансовой системы осуществляется при посредничестве учреждений банковской системы, первым (верхним) уровнем которой является Центральный банк Российской Федерации (далее по тексту также - Банк России), а вторым (нижним) уровнем - коммерческие банки и кредитные учреждения.

В соответствии с п.1 ст.75 Конституции РФ денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются.

В соответствии с п.2 ст.75 Конституции РФ защита и обеспечение устойчивости рубля - основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

Банк России во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику.

Современная денежно-кредитная политика Банка России была ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. Банк России гибко реагировал на изменение реального спроса на деньги, способствовал поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению реального валютного курса рубля и стабильности финансовых рынков [18, с. 95].

Государственный бюджет - главное звено всей финансовой системы.

Государственный бюджет - это баланс доходов и расходов государства за определенный период времени (обычно год), представляющий собой основной финансовый план страны, который после его принятия законодательным органом власти (парламентом, государственной думой, конгрессом и т.п.) приобретает силу закона и обязателен для исполнения.

Внебюджетные фонды являются целевыми государственными фондами денежных средств. Данные фонды составляют относительно новое звено финансовой системы Российской Федерации. Их формирование обусловлено различными факторами: стремлением государства более организованно расходовать свои ресурсы, подвергать их жесткому контролю и создать гарантии своевременного и эффективного сосредоточения средств для финансирования особо важных затрат - расходов социальной значимости, в том числе выплаты пенсий, охраны здоровья граждан, стабилизации демографической ситуации в стране. Решающий фактор, послуживший формированию внебюджетных фондов, - это стремление обособить источники финансирования целевых социальных расходов среди иных затрат государства, необходимых для нормального развития общества.

Звенья децентрализованных финансов.

Финансы хозяйствующих субъектов (финансы коммерческих и некоммерческих организаций) является основой финансовой системы государства. Государственные финансы опираются на финансовый потенциал хозяйствующих субъектов. В то же время, финансы организаций (предприятий) являются объектом регулирования со стороны государственных органов власти и управления [18, с. 96].

В условиях административно-командной системы управления в бывшем СССР вся экономическая, в том числе финансовая деятельность регламентировалась государством.

В современной России государственное регламентирование деятельности хозяйствующих субъектов присутствует, но оно несравненно меньше, чем в дореформенной экономике.

И так без участия финансовой системы модернизация российской экономики, изменение самого ее качества невозможны и даже немыслимы.

Таким образом, в России идет процесс строительства современной финансовой системы. Очевидно, что она должна способствовать решению задач привлечения долгосрочных инвестиций на нужды экономической модернизации, ускорения роста экономики, повышения благосостояния населения и социальной стабильности в обществе.

3. Особенности организации финансов в развитых странах

3.1 Факторы, влияющие на организацию финансов развитых странах

Важнейшим компонентом финансовой системы англо-саксонские страны является конкуренция на товарном рынке.

Это делает фирмы более чувствительными к неблагоприятным внешним воздействиям, которые не могут быть полностью преодолены ценовыми корректировками, а также позволяет им быстрее реагировать на изменение рыночных условий. Финансовые рынки здесь также являются инструментом, позволяющим компаниям адаптироваться к новым конкурентным обстоятельствам. Они обеспечивают индивидуумов широким спектром инструментов для диверсификации рисков, с которыми сталкиваются агенты при отсутствии развитого «государства всеобщего благосостояния». Данная модель специализируется на отраслях, где необходима быстрая адаптация к изменениям и прочная связь между промышленностью и университетами: биотехнологии, компьютерные науки, электроника. В рамках такой модели имеются ориентироваться на потребности конкретной фирмы, предпочитают осваивать профессии, на которые предъявляет спрос широкий круг фирм. Основной отличительной чертой этой модели является наличие конкуренции между фирмами и индивидуумами. Агенты координируются главным образом через рыночный механизм благоприятные условия для развития информационных технологий, стартапов. Модель, основанная на рынке, располагает к краткосрочным финансовым решениям по сравнению с долгосрочными целями. По этой причине в процессе профессиональной переподготовки работники вряд ли будут.

Характерным представителем рыночной системы являются США. Устойчивость американской экономики во многом обеспечивается на самой крупной в мире системе внутренних сбережений в ходе реформ, сформированной в современном ее виде с начала 1980-х гг. В 2018 г. доля в ВВП пенсионных фондов, взаимных фондов и активов страховщиков составляла соответственно 121,3%, 81,8%, 37,9%; коммерческих банков в 2018 г. - 65,5%. Капитализация внутреннего рынка акций в том же году достигла 118,9% ВВП, рынка корпоративных облигаций - 96,5%. США - пример успешной синергии в развитии банков и небанковских финансовых организаций, пенсионных планов и взаимных фондов. По данным OECD в 2018 г. более 25,0% портфеля пенсионных фондов было вложено в акции (паи) взаимных фондов.

Развитые страны континентальной Европы в организации финансовой системы имеют ряд общих черт с социал-демократической моделью. Это связано с тем, что данные модели в большей мере основаны на высоком уровне защиты работников и в меньшей мере на развитом государстве всеобщего благосостояния. Централизованная финансовая система способствует долгосрочным корпоративным стратегиям. Переговоры о размере заработной платы координированы, и развита политика проведения коллективных переговоров, однако не так сильно, как в социально- демократической модели. Процесс профессиональной переподготовки не является таким легким, как в социально-демократической модели, что ограничивает возможности для «обидной» гибкости на трудовом рынке.

Главное в европейской интеграционной модели, что государственные институты играют определяющую роль в инновациях и экономических улучшений. Государственные расходы создает спрос в трех сферах экономики: транспортной и коммуникационной инфраструктуре, здравоохранении и др. Основные исследования являются государственными, как и образовательная система, так что востребованность исследований в частном секторе может быть проблемой из-за уровня профессиональной подготовленности и потребностей частных фирм. Традиционно, государственное регулирование играет важную роль в распределении кредита банками. Подобная основанная на банках система в большей степени благоволит к крупным фирмам по сравнению с малым бизнесом и новыми фирмами. В этой модели, государственные органы власти являются важными агентами в сфере динамических улучшений между спросом и предложением в сфере инноваций, производства и кредита.

Характерным представителем данной модели капитализма является Германия.

Основу системы внутренних сбережений Германии традиционно составляют универсальные и сберегательные банки, страховые компании. Фондовый рынок играет относительно скромную роль. Дополнительными факторами, сдерживающими развитие пенсионных фондов, являются: доминирование в социальном обеспечении государственных пенсионных программ распределительного типа; возложение на указанные программы функций не только по поддержанию минимального прожиточного уровня пенсионеров, но и сохранения их жизненного уровня при выходе на пенсию. В страховых компаниях деятельность по страхованию жизни отделена от иных форм страхования. Страховая деятельность жестко регулируется, к структуре портфелей компаний по страхованию жизни установлены строгие ограничения по составу и структуре. По этой причине значительная часть портфелей страховщиков размещается в банковские депозиты, а не в рискованные инструменты. Тем самым, страхование является драйвером роста скорее банков, чем взаимных фондов. В 2018 г. доля в ВВП пенсионных фондов, взаимных фондов и активов страховщиков составляла соответственно 5,4%, 10,2%, 59,0%; коммерческих банков в 2018 г. - 129,6%. Доля капитализации акций к ВВП в 2018 г. достигла 43,5%, внутренних корпоративных облигаций - 26,7%.

Другой характерной для континентальной европейской модели капитализма страной является Франция. В финансовой системе Франции преобладают банки и страховые компании. Государство участвует не только в регулировании, но и в капитале крупнейших банков. В 1980-х годах крупнейшие банки были национализированы, но потом прошел процесс их приватизации. Однако в 1980-х гг. правительством была реализована система мер по развитию финансового рынка, в результате которой во Франции сложился ликвидный фондовый рынок и активный развитый рынок коллективных инвестиций.

В пенсионной системе Франции преобладают распределительные пенсионные планы, однако в отличие от Германии здесь существенную роль в пенсионной системе играют квазиобязательные корпоративные пенсионные планы с установленными выплатами. Во французской пенсионной системе более активную роль играют механизмы социального партнерства, обеспечивающие более высокий уровень охвата рабочей силы корпоративными планами. Университет между пенсионными планами и коллективными инвестициями здесь проявляется слабо.

Скандинавская модель организована на основе разных комплиментарностей (элементов, каждый из которых улучшает другие части системы). Сильное давление внешней конкуренции требует гибкости в сфере трудовых отношений. Однако гибкость достигается не только с помощью временных увольнений (layoffs) и рыночных корректировок. Защита своего рода инвестиций работников в себя обеспечивается с помощью широкого набора умеренных мер защиты работников, высокого уровня социальной защиты и доступности профессиональной переподготовки, благодаря активной политике в сфере трудовых отношений на рынке. Скоординированная система проведения коллективных переговоров по заработной плате позволяет проводить политику по солидарному установлению заработной платы, что благоприятствует инновациям и росту продуктивности. Здесь развито здравоохранение, а также отрасли, связанные с обработкой материальных ресурсов (бумажная и печатная). Распространенность IT технологий в образовании, здравоохранении и взаимодействии граждан с местными органами власти.

Средиземноморская модель основана на большей защите работающих и меньшей социальной защищенностью, чем в континентально-европейской модели. Защита занятых делает возможным относительно низкий уровень конкуренции на товарном рынке. Централизация финансовой системы ослабляет ориентацию на краткосрочные финансовые результаты. Однако наличие рабочей силы с ограниченной квалификацией и образовательным уровнем не позволяет здесь развивать стратегии бизнеса, требующих наличия высоко оплачиваемых и хорошо оплачиваемых трудовых ресурсов.

Специализируется на легкой промышленности и низкотехнологичных отраслях промышленности.

Характерным представителем данной модели капитализма является Италия, для которой характерна ориентированная на банки и рынок долговых инструментов финансовая система. Государство играет активную роль в социальной поддержке граждан, по относительному уровню расходов на выплату пенсий Италия является мировым лидером. Дефицит бюджета финансируется за счет выпуска государственных облигаций.

В основе финансовой системы Азиатских стран лежат стратегии крупных корпораций в сотрудничестве с Государством и централизованной финансовой системой, которая позволяет развивать долгосрочные стратегии. Инвестиции работников в себя защищены де-факто мерами по защите работников, возможностями профессиональной подготовки и кадрового роста в крупных корпорациях. Недостатки в сферах социальной защиты и искушенности финансовых рынков затрудняют диверсификацию рисков и делают стабильность, обеспечиваемую крупными корпорациями, критически важной для существования данной модели. Преимущества в производстве компьютеров, электроники, машиностроении.

Тесные взаимоотношения государства и бизнеса, вмешательству государства в экономику часто предшествуют его консультации с бизнесом. Данные вмешательства чаще осуществляются в форме административного руководства, чем формальное законодательство. Специфика финансовой системы заключается в долгосрочных отношениях между банками и фирмами. Кооперативные отношения между менеджментом и трудом во внутренней организации фирм при наличии несовершенств в области поддержки рынка труда; нежелание признавать преимущества совершенной конкуренции на товарном рынке по сравнению с «управляемой конкуренцией». Реализация стратегической модели интеграции в глобальную экономику при сохранении финансового и научного сектора вне внешнего конкурентного давления.

Главное в «модели умеренного корпоративизма» (модели государственного управления с участием профессиональных объединений и крупных корпораций) здесь организация трудового рынка на уровне крупных индустриальных групп со специфической практикой установления уровня заработной платы и специфическим типом поддержания стабильности занятости отдельных групп работников. Финансовая система ориентирует фирмы на реализацию долгосрочных стратегий. Координация деятельности отдельных фирм обеспечивается внутри групп. Данная модель предполагает преимущества в производстве сложных промышленных товаров, требующих высококвалифицированной рабочей силы и высокого уровня координации их активности.

Характерным представителем азиатской модели капитализма была выбрана Япония. Основой финансовой системы Японии являются банки и страховые компании. Из-за преобладания государственной распределительной пенсионной системы пенсионные фонды развиты относительно слабо.

3.2 Пути совершенствования финансовых систем

В наше время каждый день общество сталкивается с огромным многообразием финансовых отношений, в том числе довольно разнообразны и ежедневные финансовые операции. Совершенно ясно, что для роста и стабильности экономики страны, для успешного функционирования и развития всей рыночной экономики, необходимо наличие надежной финансовой системы, которая представляет собой совокупность взаимосвязанных сфер и звеньев финансовых отношений. [4]

Таким образом, создание именно надежной финансовой системы является одной из важных задач государства. Она выступает основой для всей существующей экономики и бесспорно играет очень важную роль. В настоящее время в экономической литературе встречается множество различных спорных утверждений касательно состава и структуры финансовой системы. Но различные термины, взгляды и спорные мнения в некоторых отдельных вопросах не отменяют общего представления об основных субъектах финансовой системы. Существуют давно сложившееся, традиционные представления о составе финансовой системы и терминология, которая определена нормативно-правовыми актами Российской Федерации и традиционно используется в нашей стране.

Помимо основных составляющих финансовой системы у каждой развитой страны есть свои особенности, которые позволили ей достигнуть на современном этапе определенных высот. Поэтому изучение финансовой системы развитых стран представляет интерес для российских специалистов в области экономики и финансов. Рассмотрение особенностей финансовых систем зарубежных стран целесообразно, с точки зрения возможного использования некоторых ее моментов в устройстве финансовой системы России. Одним из примеров применения зарубежного опыта является переход России в 2006 году к двухзвенной системе местного самоуправления, к которому государство подошло не вполне подготовленным. [1, с. 15]

Изучение опыта финансовых систем развитых стран дает возможность лучше понять проблемы российской финансовой системы, регулирование которой основывается на способах, заимствованных из зарубежной практики. К сожалению, на отечественной почве данные способы не дали ожидаемых результатов. Основная причина не вполне удачного результата заключается в необходимости применения системного подхода к решению задач, находящихся в компетенции органов государственной власти и местного управления, который в нашей стране отсутствует. К тому же всегда необходимо не забывать и учитывать национальную специфику.

Современная структура финансовой системы Российской Федерации включает в себя три сферы: финансы домохозяйств, финансы организаций, государственные и муниципальные финансы. В свою очередь, сфера финансов организаций содержит финансы коммерческих организаций и финансы некоммерческих организаций, а сфера государственных и муниципальных финансов содержит такие звенья как бюджеты и внебюджетные фонды. В настоящее время все сферы и звенья финансовой системы обладают сложившимися в течение длительного исторического периода особенностями. [2, с. 139]

В последнее время в финансовой системе Российской Федерации происходили и другие преобразования, помимо перехода к двухзвенной системе местного самоуправления, возникновения внебюджетных фондов, появились финансы индивидуальных предпринимателей, звено финансов некоммерческих организаций приобрело новый элемент в виде финансов государственных корпораций, далее (в 2011 году) появились финансы казенных учреждений. Помимо этого, в дальнейшем также могут происходить различные изменения, которые будут основываться на развитии национального законодательства, и будут связаны с появлением дополнительные звеньев или элементов финансовой системы, укрупнением действующих звеньев. [2, с. 145]

С того момента как появилась финансовая система в России появились и дискуссии о проблемах по определению ее основополагающих моментов. В совокупности всех проблем выделяется дискуссия о мере социальной ориентации финансовой системы, проблема, связанная с пределами и методами государственного вмешательства в финансовые процессы частных и государственных финансовых институтов, мере их прозрачности, важности и необходимости контроля их деятельности обществом.

Как полагают большинство экономистов все проблемные вопросы, связанные с финансовой системой, должны решаться с помощью обсуждения главных условий возможных направлений трансформации российской финансовой системы. Вполне очевидно, что необходимо расширение государственного финансирования развития, но этого мало, нужны кардинальные изменения в финансовой системе. Основными шагами в этой сфере может стать принятие следующих мер:

1.Во-первых, это ужесточение контроля над операциями на финансовом рынке, в частности, над формированием задолженности государственных корпораций, над трансграничным движением капиталов, над эмиссией финансовых инструментов;

2.Во-вторых, следует расширить функции Центрального банка, связанные с контролем над коммерческими банками;

3.В-третьих, стоит начать использовать средства резервного фонда для целей финансирования долгосрочных инвестиционных проектов;

4.В-четвертых, рассмотрение возможности создания государственного инвестиционного банка для финансирования долгосрочных проектов в рамках государственных программ, в частности, основываясь на частно-государственном партнерстве. [3]

Наша страна отличается относительно слабо развитой частной финансовой деятельностью, но при этом практически в определяющей степени она направляется на краткосрочные спекулятивные операции с довольно высоким риском, а не на долгосрочное кредитование реиндустриализации, решение социальных проблем, развитие медицины и образования. Кроме того, существует еще одна серьезная проблема – это теневые финансовые операции, в частности, теневое перераспределение ресурсов в пользу инсайдеров внутри самих финансовых институтов.

Все вышеперечисленные моменты говорят о необходимости проведения существенной корректировки все финансовой системы. Главными проблемами в данной сфере помимо ставки рефинансирования и нормы резервирования выступают и множество других вопросов социализации финансов: необходимость большей, чем ныне существующая, социализация финансовой системы, большей прозрачности деятельности Центрального банка и других государственных банков, ответственность этих структур не только за финансовые результаты, но и за параметры развития; большей прозрачности деятельности коммерческих финансовых институтов, а также мера их социальной ответственности.

Одним из важных шагов может стать осуществление легализации всех теневых расходов граждан на социальные нужды. Кроме всего прочего стоит образовать формы организации и контроля подобного вида расходов со стороны общества. Еще одним важным моментом в качестве поддержки долгосрочных по своей природе процессов развития высоких технологий, реиндустриалицазии, медицины, образования, культуры может стать программный способ решения проблем в сфере финансов. Данный подход позволит приобрести значимый кумулятивный эффект посредством совмещения в масштабе единой программы с единым «деревом целей» разных механизмов, а также источников по обеспечению денежными средствами долгосрочного развития. Кредиты, инвестиционные проекты, косвенные льготы, прямые государственные вливания, преференции и многие другие виды получения денежных средств могут служить одними из таких механизмов, которые при этом должны быть сопряжены по времени, адресатам и правилам игры и согласованны. Очень важным в такой ситуации является использование опыта Бразилии, Китая, разных скандинавских стран в плане разработки и применения программ, основанных на государственно-частном партнерстве. [3]

Главное, что любые меры и шаги, осуществляемые для развития финансовой системы в ближайшем будущем и более отдаленном, не смогут быть значимыми на практике, не имея решения основных и наиболее важных проблем в экономике России, а конкретно – проблем институциональной и социально-экономической нестабильности. Такие проблемные вопросы имеют место быть в фундаментальной основе коррупции России и шот-термизме. Кроме всего прочего, они создают отторжение большей части бизнеса от инновационной деятельности и порождают деградацию человеческого капитала плюс низкий уровень доверия.

В общем итоге, требуется провести целый комплекс мер, которые должны повлиять на сокращение теневого элемента в движении финансово-кредитных ресурсов в реальный сектор экономики из финансовых институтов, коррупционных издержек и административных барьеров. Осуществление подобных мер должно поспособствовать расширению доступности кредитов и увеличению удельного веса долгосрочного кредитования, к тому же поднятию эффективности использования бюджетных источников финансирования. К сожалению, в решении этой проблемы пока отсутствуют значимые успехи, что в очередной раз подчеркивает необходимость перемены в целевых установках финансовой политики, и в целом экономической политики всей страны. Необходимо, чтобы финансово-кредитная система на практике была нацелена на достижение результатов в реальном экономическом развитии и на самом деле несла ответственность конкретно за достижение данных результатов. Если все эти условия будут выполняться в обязательном порядке, то разработка и применение основных шагов, направленных на снижение теневого оборота и административных издержек, будут двигаться намного быстрее и значительнее.

Заключение

В наше время каждый день общество сталкивается с огромным многообразием финансовых отношений, в том числе довольно разнообразны и ежедневные финансовые операции. Совершенно ясно, что для роста и стабильности экономики страны, для успешного функционирования и развития всей рыночной экономики, необходимо наличие надежной финансовой системы, которая представляет собой совокупность взаимосвязанных сфер и звеньев финансовых отношений.

Создание именно надежной финансовой системы является одной из важных задач государства. Она выступает основой для всей существующей экономики и бесспорно играет очень важную роль. В настоящее время в экономической литературе встречается множество различных спорных утверждений касательно состава и структуры финансовой системы. Но различные термины, взгляды и спорные мнения в некоторых отдельных вопросах не отменяют общего представления об основных субъектах финансовой системы. Существуют давно сложившееся, традиционные представления о составе финансовой системы и терминология, которая определена нормативно-правовыми актами Российской Федерации и традиционно используется в нашей стране.

Современная структура финансовой системы Российской Федерации включает в себя три сферы: финансы домохозяйств, финансы организаций, государственные и муниципальные финансы. В свою очередь, сфера финансов организаций содержит финансы коммерческих организаций и финансы некоммерческих организаций, а сфера государственных и муниципальных финансов содержит такие звенья как бюджеты и внебюджетные фонды. В настоящее время все сферы и звенья финансовой системы обладают сложившимися в течение длительного исторического периода особенностями.

На сегодня необходимо, чтобы финансово-кредитная система на практике была нацелена на достижение результатов в реальном экономическом развитии и на самом деле несла ответственность конкретно за достижение данных результатов.

Список литературы

- Бюджетная система России: Учебник / ВЗФЭИ; Под ред. Г. Б. Поляка.- 3-е изд. - М. ЮНИТИ, 2017. – 500 с.

- Бюджетная система Российской Федерации: субфедеральный и местный уровни: Учебное пособие. Курченко Л.Ф. - Дашков и К – 2014 г. - 252 с

- Бюджетное право: Учебное пособие/ВЗФЭИ; Под ред. Г. Б. Поляка, А. М. Никитина.- 3-е изд.-М. ЮНИТИ, 2018. – 350 с.

- Государственные и муниципальные финансы: учебник. Подъяблонская Л.М. Юнити-Дана. - 2018. - 561 с.

- ДееваА. И. Финансы и кредит. М.: КНОРУС, 2017. – 450 с.

- К. Маркс, Ф. Энгельс. Сочинения. Том 23. Издание 2. М.: Государственное издательство политической литературы, 1960. 151-152 с.

- Макроэкономика. Теория и российская практика: учебник / под ред. А.Г. Грязновой и Н.Н. Думной. 2-е изд., перераб. и доп. – М.: КноРус, 2015. – 180 с.

- Налоговый кодекс Российской Федерации от 31.07.1998 N 146-ФЗ (ред. от 04.03.2013) // Собрание законодательства Российской Федерации. – 1998. – №31. – Ст. 3824.

- Правовое обеспечение рыночных отношений и предпринимательства в современной России / М. Е. Тарасов // Региональная экономика: теория и практика. - 2012. - N 17. - С.17-20.

- Сабанти Б. М. Теория финансов: Учебное пособие. М.: Менеджер, 2018. – 450 с.

- Синько Ю.В .Бюджетная система РФ: современное состояние : учебник / Ю.В. Синько. - Волгоград : БЛАНК, 2017. - 411 с.

- Уфимцева Е.В. Модель финансового механизма формирования бюджетной системы РФ // Аудитор. - 2019. - № 3. - С. 31-37.

- Финансы / Под редакцией Родионовой В. М. М.: Финансы и статистика, 2013. – 280 с.

- Финансы и кредит / Под редакцией Романовского М. В., Белогла- зовой Г. Н. Издание 2. М.: Высшее образование, 2014. – 220 с.

- Финансы и кредит: учебник / под ред. Г.Б. Поляка. – М.: Волтерс Клувер, 2018. – 500 с.

- Финансы, денежное обращение и кредит: учебник / М.В. Романовский и др.; под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт-Издат, 2016. – 280 с.

- Финансы: учебник / под ред. А.Г. Грязновой, Е.В. Маркиной. – М.: Финансы и статистика, 2015. – 290 с.

- Финансы: Учебник / Под редакцией Грязновой А. Г., Маркиной Е. В. М.: Финансы и статистика, 2018. – 340 с.

- Финансы: Учебник / Под редакцией Грязновой А. Г., Маркиной Е. В. М.: Финансы и статистика, 2018. – 430 с.

- Финансы: Учебник / Под редакцией Лушина С. И., Слепова В. А. М.: Экономист, 2017. – 290 с.

- Финансы: Учебник /ВЗФЭИ; Под ред. Г. Б. Поляка.- 4-е изд.; перераб. и доп. - М. ЮНИТИ, 2011. – 250 с.

- Чувахина Л.Г. Актуальные проблемы европейской финансовой политики // Финансовый журн. - 2017. - № 4. - С. 19-28.

- Ryazanova N. S. Information Function of Finance: Understanding of its Nature in the Light of Modern Information Paradigm // Business Inform. – 2014. – №10. – C. 337–344.

- Проблемы правового регулирования задач оперативно-розыскной деятельности и пути их решения

- Лицензирование отдельных видов предпринимательской деятельности (Принципы лицензирования предпринимательской деятельности)

- Конституция Российской Федерации и права человека в XXI веке

- Кадровая стратегия в системе стратегического управления организацией ООО «Мясо продукт»

- Управление поведением в конфликтных ситуациях (Структурные методы управления конфликтами)

- Общие правила выплаты пенсий в РФ

- Особенности политики мотивации персонала организаций бюджетной сферы (ОГАПОУ «БТСИиЭ»)

- Технологии создания управленческих команд, АО «ОТП Банк»

- Психология мимики и жестов

- Кадровая стратегия в системе стратегического управления организации.

- Кадровая стратегия в системе стратегического управления организации, выбор стратегии

- Теоретические основы деятельности юридических лиц как субъектов предпринимательского права