Стратегия взаимодействия крупных фирм на рынке (олигополистическое взаимодействие) в теории

Содержание:

Введение

Структура рынка, которая характеризуется стратегическим взаимодействием фирм, называется олигополией, которая буквально переводится с греческого как «сила нескольких». Сама концепция указывает на то, что олигополистический рынок является рыночной структурой, в которой работает ограниченное число продавцов. Ясный ответ на вопрос, сколько, не может быть дано. Олигополистический рынок может быть представлен тремя или четырьмя фирмами, а может быть, пятнадцатью.

Наличие одного или нескольких крупных продавцов на рынке относительно совокупного предложения продавцов порождает принципиально новый эффект. Суть его в том, что любое рыночное рвение такого продавца неизбежно затронет всех участников рынка. Чувствуя свою взаимозависимость, фирмы вынуждены строить свои собственные (имея в виду реакцию на нее со стороны конкурентов), поэтому взаимодействие фирм, которое продолжается в форме реагирования на действия друг друга, является ключевой характеристикой олигополистического рынка.

Олигополия - это тип рынка, где компании, которые знают об их взаимозависимости, тесно взаимодействуют друг с другом, принимая решения с учетом реакции конкурентов.

Фирмы легко понимают, что такой результат является результатом как ограниченного спроса на промышленность, так и собственного поведения. Если фирмы могут действовать по требованию, то их возможности в этом отношении крайне ограничены (потребительский суверенитет). Но у них есть свобода выбора модели их поведения. Осознавая взаимозависимость своего поведения и рыночные последствия такого поведения, фирмы заинтересованы в координации своих действий. Целью такой координации является достижение наилучшего равновесия в рыночных фирмах.

Олигопольное взаимодействие - это стратегия поведения конкурирующих фирм, направленная на координацию их деятельности с целью максимизации прибыли от промышленности.

В большинстве работ представителей неоклассического направления (Дж. Робинсон, Р. Холл, Э. Чемберлин и др.) олигополия рассматривается как тип рыночной структуры, в условиях которой существуют различные варианты взаимодействия олигополистов при установлении равновесных цен и объемов выпуска. Работы неоклассиков основаны на трудах ученых, использовавших математический аппарат для анализа равновесия в условиях олигополии (А. Курно, Дж. Нэш, Г. Штакельберг, Ф. Эджуорт и др.), в том числе теорию игр (У.Дж. Баумоль, Э. Вайнтрауб, О. Моргенштерн, Дж. Нейман и др.).

В качестве объекта исследования выполняются процессы взаимодействия участников рынка нефти и рынка сотовой связи. Предметом исследования является олигопольное взаимодействие предприятий.

Методологической основой работы является диалектический метод познания и анализа рассматриваемых явлений. Характер вопросов, рассмотренных в курсовой работе, привел к использованию набора основных методов: материалистического; исторический; метод сравнительного анализа; формальный правовой метод; эмпирический.

Цель исследования – рассмотреть стратегию взаимодействия фирм в теории и на практике.

Постановка данной цели обусловила необходимость решения следующих основных задач:

- изучить стратегию взаимодействия крупных фирм на рынке с теоретической точки зрения;

- проанализировать олигополистическое взаимодействие на примере нефтяного рынка и рынка сотовой связи.

Структура работы. Выполненная работа состоит из двух глав, включает шесть параграфов, заключение, список использованных источников.

1. Стратегия взаимодействия крупных фирм на рынке (олигополистическое взаимодействие) в теории

1.1 Характеристики олигополистического рынка

Термин «олигополия» относится к экономической ситуации, когда в отрасли относительно мало крупных компаний. Их число лежит в диапазоне от двух до десяти. Для первого варианта, когда есть только две такие компании, существует специальный термин - дуополия. Продукты, производимые участниками олигополистической промышленности, могут быть либо однородными (сталь, уголь), либо дифференцированными (автомобили, моющие средства, бытовая техника) [3].

Олигополия - это рыночная структура, в которой существует небольшое количество фирм на рынке или в отрасли, а появление новых фирм затруднено из-за высоких барьеров входа [2].

Олигополистические рынки имеют следующие особенности [4]:

1. Несколько компаний поставляют весь рынок. Продукт, который они поставляют, может быть стандартизирован или дифференцирован. Существуют олигополистические отрасли, в которых значительная дифференциация продукта (например, автомобильная промышленность). Но есть также отрасли промышленности, где продукт стандартизирован (цемент, нефтяная промышленность, большинство из них - металлургию).

2. Некоторые фирмы в олигополистической промышленности имеют большие рыночные доли. Следовательно, некоторые фирмы на рынке имеют

способность влиять на цену товаров, изменяя их доступность на рынке.

3. Компании в отрасли осознают свою взаимозависимость. Продавцы всегда обращаются с реакцией своих конкурентов, когда они устанавливают цены, ориентиры для продаж, объем рекламных расходов или принимают другие бизнес-меры.

Модели олигополии последовательно развивают идеи классической теории ценообразования олигополии, выдвинутые А.Курно в 1838 году и Дж. Бертраном в 1983 году. Единой модели олигополии нет: модели олигополии могут иметь другую структуру, но есть несколько предпосылки, общие для всех моделей олигополии. Во-первых, возможность влиять на цену подразумевает снижение кривой спроса на олигополистические продукты. Во-вторых, ценообразование на рынках олигополии предполагает взаимозависимость товаропроизводителей при принятии решений о своем поведении на рынке. Вторая предпосылка определяет наличие стратегического поведения или стратегического взаимодействия фирм на рынке [9].

Стратегическим поведением фирмы является ее поведение, когда при выборе варианта действия (цена, количество, качество продукта) фирма учитывает возможные ответные действия конкурентов.

Стратегическое поведение характерно только для рынка олигополии: в свободной конкуренции объем производства фирмы не зависит и не влияет на выпуск других фирм, так как число фирм на рынке слишком велико, чтобы такой эффект был эффективно реализуется. Для менеджера олигополия является самым сложным видом рынка, где ему наиболее трудно принимать решения. Стратегические решения, которые он принимает, неизбежно вызывают реакцию у конкурентов, которые он должен предусмотреть и принять во внимание [4].

1.2 Стратегическое взаимодействие крупных фирм на рынке (олигополистическое взаимодействие)

Необходимо уделять большое внимание действиям конкурирующих фирм на олигополистическом рынке при определении цены и объема продукции. Олигополистическая взаимосвязь может привести не только к ожесточенной конфронтации, но и к соглашению. Соглашение заключается в том, что олигопольные фирмы видят возможности совместного увеличения своих доходов за счет повышения цен и деления рынка. Если соглашение открыто и формализовано и включает в себя всех или большинство производителей на рынке, его результатом является формирование картеля [12].

Стратегическое взаимодействие подразумевает весь комплекс мер, предпринимаемых руководством компании, когда он учитывает возможные ответные действия конкурирующих фирм в осуществлении определенных экономических решений. В конечном счете, степень удовлетворенности клиентов предлагаемыми продуктами и услугами, то есть спросом, будет зависеть от результатов взаимодействия фирм на рынке. Таким образом, проблема местной, межфирменной системы переводится на более высокий уровень экономического анализа, что требует тщательного изучения специфики взаимного влияния сил предложения и спроса на достижение устойчивого рыночного равновесия.

Несомненно, взаимодействие фирм происходит на любом типе рынка, но стратегическое взаимодействие фирм возможно в рамках определенных условий, характерных для олигополий. Отметим, что выбор способа стратегического взаимодействия между фирмами возможен тогда и только тогда, когда число фирм в отрасли относительно невелико [9].

Наличие определенных связей между структурой отдельных рынков, стратегическими взаимодействиями фирм и результатами функционирования отраслей требует срочного детального изучения характеристик межфирменных стратегий взаимодействия и поиска оптимальных стратегий конкуренции на товарных рынках.

Наличие многочисленных моделей экономического взаимодействия в первую очередь ставит на повестку дня задачу их систематизации, то есть определяет место в общей системе экономического взаимодействия фирм, анализирует основные стратегические переменные и оценивает наиболее эффективные стратегии взаимодействие с точки зрения потребителей и производителей. Таким образом, акцент делается на поиске точно оптимального результата функционирования товарного рынка, который играет важную роль для всех хозяйствующих субъектов [15].

Приоритет олигополистических рынков сырьевых товаров в современной экономике стран Запада и России требует изучения специфики взаимодействия конкурирующих фирм, а также основных факторов, влияющих на этот процесс. Тесное внимание, уделяемое этому типу рынка, не случайно: сложность форм и типов взаимодействия фирм в пределах олигополии позволяет глубже понять особенности конкурентных процессов в современных условиях, в отличие от ранее существовавших видов конкурентных взаимодействий. Рынки олигополии характеризуются узкой специализацией, что предопределяет небольшое количество участников. Кроме того, в рамках олигополии возможны определенные экономические и технологические барьеры, что обусловлено вполне объективными причинами: промышленный продукт, производимый на рынке олигополии, требует огромных капиталовложений для создания и развития производства, улучшения технологий, подготовки персонала и т.д. [4]

Конкурентоспособная стратегия в широком смысле понимается как сознательное, целенаправленное поведение фирм в краткосрочной и долгосрочной перспективе. Формируя стратегию, фирма учитывает поведение других фирм, прежде всего конкурентов. На выбор фирмы влияют следующие факторы той или иной стратегией конкуренции [2]:

- потребительские тенденции и привычки потребителей;

- технологические изменения;

- межфирменная конкуренция;

- потребности фирм в инвестициях;

- ожидаемая прибыль;

- государственное регулирование.

Стратегия компании оказывает серьезное влияние на ее экономическую деятельность. Эффективная бизнес-стратегия может серьезно повлиять на рынки, клиентов, конкурентов и конкурентов. В этом случае параметры поведения фирмы - цена, качество и количество произведенных товаров, покупка ресурсов, найм персонала, выпуск ценных бумаг, финансовые отношения с поставщиками и клиентами - действуют как факторы стратегическое поведение, с помощью которого оно реализует свои цели [18].

Известно, что в настоящее время объемы рынка для производителя определяются не рамками экономического пространства, а рыночной долей, которую он занимает по сравнению с другими производителями. Глобализация экономического пространства привела к тому, что крупномасштабные рынки, естественно, заполняются несколькими производителями, то есть олигополиями, поэтому условием роста масштабов индивидуального капитала является возможность расширения доли занятого рынка, доля расширения по сравнению с конкурентами, предел которых является монополией [19].

Под олигополией понимается рыночная структура, в которой доминирует небольшое количество продавцов, а выход в промышленность новых производителей ограничен высокими барьерами.

Можно выделить основные черты олигополистических рынков [18]:

- ограниченное количество крупных поставщиков в отрасли (небольшое количество фирм);

- высокие барьеры входа;

- однородность и дифференциация товаров;

- универсальная взаимозависимость производителей.

Малое количество фирм в отрасли характеризуется тем, что их количество не превышает десяти, каждая фирма имеет свою собственную рыночную долю, но из-за ограниченного числа участников наличие разгруженных производственных мощностей и однородность продукта, каждый производитель должен учитывать в своей тактике поведения реакцию конкурентов на те или иные действия. Обычно принимаются решения о объемах производства и ценах. Таким образом, выбор оптимального объема производства ограничивается тремя компонентами: объемом опроса потребителей, расходами и поведением конкурентов [6].

Уровень концентрации может достигать 95% в отдельных секторах. Высокая концентрация производства может быть характерна только для нескольких фирм в отрасли, на местном уровне, на внутреннем (национальном) рынке, на международном рынке. Таким образом, мы различаем классическую (жесткую) олигополию, в которой играют только 2-3 фирмы, а также мягкая олигополия, когда основная часть продукции производится 6-8 фирмами.

Высокие барьеры для входа в отрасль связаны, прежде всего, с эффектом масштаба. Именно масштабный эффект отвечает за широкое распространение и длительное существование олигополистических структур. На рынке олигополии высокие барьеры входа служат препятствием для потенциальных конкурентов, что позволяет существующим фирмам получать экономическую прибыль в долгосрочной перспективе.

Эффект масштаба является основным, но не единственным ограничением, поскольку уровень концентрации во многих отраслях превышает оптимально эффективный уровень. Это также может быть связано с патентной монополией, например, в наукоемких отраслях. Среди других причин - монополия на контроль над сырьем (например, рынок нефтепродуктов), непомерно высокие затраты на рекламу (как при производстве сигарет, безалкогольных напитков).

Существуют также естественно сформированные и искусственно созданные барьеры [12].

Однородность и дифференциация продукта разных фирм создает возможность резкой ценовой конкуренции на рынке. Объем продаж и цены полностью зависят от стратегического взаимодействия олигополистических фирм: «ценовая война» 1 может снизить цену до уровня средних затрат, а прибыль фирм - до уровня нормальной прибыли; картельное соглашение, в свою очередь, может увеличить рыночную цену и прибыль фирм, действующих на рынке, до уровня монополии. Таким образом, олигополистическая фирма должна быть подготовлена к различным (часто альтернативным) вариантам развития ситуации на рынке с учетом возможных движений противника.

Существует ряд точек зрения на целесообразность применения экономических моделей для анализа взаимодействия конкурентных стратегий хозяйствующих субъектов. И стоит отметить, что иногда они диаметрально противоположны. Д. Росс говорит: «Признавая широкий диапазон моделей поведения и теоретических предсказаний о поведении олигополии, некоторые экономисты утверждали, что проблема в принципе не может быть решена. Это правильно в узком смысле, поскольку невозможно установить механически и однозначно соотносятся между затратами, условиями спроса и равновесными ценами. Более конструктивное понимание заключается в том, что для составления рабочих прогнозов нам нужна более богатая теория, чем теория чистой конкуренции и монополии, нам нужна теория, которая включает переменные, которые не применимы в этих полярных концепциях. Стремясь к реалистичной олигополистической теории, мы должны научиться понимать многообразные ситуации ... Однако мы не должны ожидать слишком многого. Лучшее, на что мы можем надеяться, это мягкий детерминизм: понимание общих тенденций и прогнозы, исправляются в среднем, не подвержены значительным случайным ошибкам». Эта точка зрения представляется нам вполне разумной и рациональной [2].

Говоря о конкурентных стратегиях взаимодействия хозяйствующих субъектов, Ф. Хайек утверждает: «Конкуренция представляет ценность потому и только потому, что ее результаты непредсказуемы и, в общем, отличны от тех, к которым каждый сознательно стремится или мог бы стремиться. Хотя в целом последствия конкуренции благотворны, они неизбежно предполагают разочарование или расстройство чьих-либо конкретных ожиданий и намерений. Общества, полагающиеся на конкуренцию, в конечном счете успешнее других достигают своих целей. Вот вывод, который, как мне кажется, замечательно подтвержден всей историей цивилизации». Отметим, что большинство исследователей в области олигопольного взаимодействия фирм схожи во мнении, что невозможна разработка единой модели олигополии, которая включала бы всё многообразие вариантов экономического взаимодействия.

1 «Ценовая война» — это цикл постепенного снижения существующего уровня цен с целью вытеснения конкурентов с олигополистического рынка

Однако существует ряд предпосылок, которые являются общими для всех моделей олигополии [14]:

- во-первых, возможность воздействия на цену предполагает убывающую кривую спроса на продукцию олигополиста;

- во-вторых, ценообразование на рынках олигополии предполагает взаимозависимость производителей (продавцов) товара при принятии решений относительно стратегии поведения на рынке.

Данное утверждение означает, что на рынках олигополии фирма имеет возможность предвидеть и учитывать поведение конкурентов при принятии решений. Выбор каждого из участников рынка в первую очередь зависит от рыночного окружения, поэтому ключевое значение для каждого олигополиста играют предположения относительно реакции конкурентов на действия друг друга.

При экономическом моделировании возможно два варианта стратегического поведения. Первый вариант — некооперативные действия — предполагает, что каждый из олигополистов принимает решение независимо друг от друга. Второй вариант — кооперативные действия — предполагает, что субъекты рынка могут вступать в тайный или открытый сговор.

Отметим, что принципиальным моментом является выбор стратегической переменной: если олигополисты принимают решение об объеме выпуска продукции, то речь идет о количественной олигополии; в случае, когда олигополисты принимают решение о цене, то речь идет о ценовой олигополии [1].

1.3 Модели стратегического взаимодействия фирм на рынке олигополии

Модели олигополии, следуя предпосылке рационального поведения субъектов, анализируют взаимодействие фирм, максимизирующих прибыль. При этом условия максимизации прибыли для количественной и ценовой олигополии различны. Отметим также, что каждая из моделей олигополии предполагает свою схему стратегического взаимодействия участников, формируя различные концепции выработки гипотез относительно поведения конкурентов. Рассмотрим общие принципы построения данных моделей.

Приведем основные характеристики исследуемых моделей олигополии в таблице 1.

Таблица 1 – Основные модели стратегического взаимодействия фирм на рынке олигополии [18]

|

Модель |

Основные характеристики модели стратегических взаимодействий |

|

1. Модель Курно |

Фирмы принимают независимое стратегическое решение в отношении количества выпускаемой на рынок продукции. В рамках взаимодействия каждый из конкурентов выдвигает предположение, что его соперник не будет менять величину предложения в ответ на его собственные действия. Предполагается, что олигополисты преследуют общие цели максимизации прибыли. Также выдвигается условие, при котором отсутствуют какие-либо ограничения на производственные мощности олигополистов. |

|

2. Модель Чемберлина |

В развитие идеи модели Курно рассматривается случай количественной олигополии, при которой, в отличие от модели Курно, каждый олигополист считает, что конкурент будет учитывать реакцию соперника и координировать величину своего выпуска в ответ на его действия. Каждый олигополист ведет некооперативные действия на рынке и в состоянии удовлетворить весь объем рыночного спроса. |

|

3. Модель Штакельберга |

Рассматривается модель количественной олигополии, когда один из олигополистов считается по тем или иным причинам лидером на рынке, а второй — последователем. Лидер первым принимает решение об уровне своего выпуска и знает реакцию последователя. В рамках модели предполагается, что фирмы ведут независимую политику на рынке. Степень агрессивности последователя может изменяться, что в конечном итоге влияет на результирующие показатели. Ограничений на величину производственных мощностей не накладывается |

|

4. Модель борьбы за лидерство |

В развитие идеи модели Штакельберга рассматривается ситуация, при которой обе фирмы ведут себя на рынке как лидеры, то есть считают себя лидером, а конкурента — последователем. Решение как первой, так и второй фирмой принимается в отношении количества предлагаемой на рынок продукции и независимо друг от друга. Степень агрессивности ответных действий каждой из фирм по отношению к действиям конкурента задается изначально в исходных предпосылках модели и может модифицироваться. Каждая из фирм в состоянии удовлетворить весь объем рыночного спроса. |

|

5. Модель Бертрана |

Рассматривается ситуация стратегического взаимодействия фирм, при которой в качестве стратегической переменной выступает цена, а не объем выпускаемой продукции. Каждая фирма рассматривает уровень цены конкурента как заданный и принимает независимое решение о величине своего выпуска. Ограничений на величину производственных мощностей не налагается. |

|

6. Модель Эджуорта |

Взаимодействие фирм на рынке происходит на основе исходных предпосылок модели Бертрана, однако в качестве важного фактора стратегического взаимодействия фирм выступает ограничение, налагаемое на величину производственных мощностей конкурентов. Установление параметров равновесия фирм на рынке происходит путем многошагового взаимодействия конкурентов, во внимание принимаются стратегические действия конкурента в отношении устанавливаемой цены на каждом шаге |

|

7. Модель ценового лидерства |

С учетом логики модели Штакельберга в рамках количественной олигополии рассматривается аналогичная ситуация взаимодействия конкурентов по принципу «лидер-последователь» в отношении цен. Исходная ситуация предполагает, что на рынке присутствует лидер по цене, при этом последователь осознает лидерство конкурента и принимает его цену как данную, после чего происходит установление параметров равновесия при условии некооперативных стратегических действий. Согласно логике модели необходимо наложение условия на величину производственных мощностей последователя, которая может варьироваться |

|

8. Модель доминирующей фирмы Форхаймера |

Усложнение стратегических взаимодействий фирм в модели ценового лидерства путем введения большего количества фирм, образующих отраслевое окружение, а также дополнительных условий по издержкам производства фирм-последователей позволяет проводить анализ в рамках модели Форхаймера. Логика модели предполагает, что величина производственных мощностей каждой из фирм-последователей ограничена и может варьироваться. Каждая из фирм на рынке осуществляет независимые стратегические действия, однако реагирует на действия конкурентов. |

|

9. Модель картеля |

Рассматривается ситуация кооперативных стратегических действий конкурентов на рынке количественной (ценовой) олигополии. Фирмы принимают согласованное решение в отношении объемов выпуска и цен, преследуя цели максимизации совокупной прибыли. Ограничений на величину производственных мощностей не налагается. Дополнительно могут быть введены условия по различным издержкам производства каждой из фирм, что позволяет анализировать многочисленные ситуации, которые будут оптимальными для каждой из фирм, образующих картель |

Модели ценовой конкуренции (Бертран, Эджуорт, Форхаймер) более реалистично представляют поведение олигополистов, чем модели количественной олигополии (Курно, Чемберлин, Штакельберг). Причиной тому может быть большая легкость манипулирования ценами, чем объемами выпуска. Все без исключения рассмотренные нами модели поведения олигополистов базируются, как мы помним, на определенных предположениях олигополистов о поведении друг друга. Произвольный характер этих предположений не позволяет нам говорить об их применении сегодня, так как поведение фирм в современной экономике обусловлено не только варьированием цен и объемов производства, но и массой других параметров (расширение границ рынков, сокращение жизненного цикла товаров, усложнение организации бизнес-процессов, глобализация спроса и предложения, изменение поведения потребителей, усложнение форм экономического взаимодействия).

Модели, основанные на применении теории кооперативных и теории некооперативных игр, на сегодняшний день более адекватны конъюнктуре отраслевых олигопольных рынков и образуют достаточно широкий инструментарий для анализа данных рынков.

На основе анализа альтернативных моделей стратегического взаимодействия фирм на рынке олигополии можно сделать следующие выводы в отношении рационального поведения конкурентов на рынке.

Во-первых, стратегическое взаимодействие фирм на рынке может привести к оптимальным параметрам рыночного равновесия и его устойчивости только в том случае, когда конкуренты четко понимают действия друг друга, ощущают свою взаимозависимость от совместных действий и могут прогнозировать реакцию соперников в ответ на собственные действия. Наличие стратегического взаимодействия фирм на рынке вовсе не означает, что фирмы придут к оптимальным параметрам равновесия, однако, при прочих равных условиях, вариант получения оптимальных параметров равновесия наиболее вероятен именно при стратегическом взаимодействии фирм. Достижение устойчивого рыночного равновесия может происходить как путем одного стратегического шага каждой из фирм, так и путем нескольких стратегически шагов, при этом последовательность действий конкурентов оказывает существенное воздействие на конечные результаты функционирования рынка [4].

Во-вторых, при отсутствии существенных административных и иных барьеров, а также существенных противоречий между фирмами в области производственной политики и интересов развития рынка, преследуя цели максимизации совокупной прибыли, фирмы будут склоняться к кооперативным стратегическим действиям на рынке; в случае их запрета рынок может представлять сферу некооперативных взаимодействий, однако и это не является препятствием для установления оптимальных параметров равновесия, присущих кооперативному стратегическому взаимодействию.

В-третьих, взаимодействие фирм на рынке может приводить к разнообразным ситуациям, в результате чего фирма будет вынуждена проводить стратегию поведения в отношении конкурентов с разной степенью агрессивности, что может выражаться [6]:

- в захвате доли рынка конкурентов;

- взаимовыгодном сотрудничестве;

- вовлечении большего количества фирм на рынок;

- отказе от части прибыли в краткосрочном периоде с целью получения большей прибыли в долгосрочном периоде;

- создании условий, блокирующих проникновение входа на рынок новых конкурентов, и пр.

В-четвертых, признание преимуществ одной из фирм (в какой-либо области рынка) фирмами конкурентного окружения автоматически ведет к получению большей прибыли для фирмы-лидера и меньшей — для фирм-последователей, при этом фирма-лидер может произвести преобразование рынка к другому типу рыночной структуры, преследуя определенные интересы. Степень агрессивности в действиях функционирующих на рынке фирм играет существенное значение в определении оптимальных параметров равновесия: чем агрессивнее ведет себя фирма-последователь на рынке, тем ее результирующие показатели больше соответствуют оптимальным параметрам фирмы-лидера, а менее агрессивные действия фирмы-последователя всё более увеличивают шансы фирмы-лидера упрочить свои позиции на рынке.

В-пятых, чем больше фирм осуществляют конкурентное взаимодействие на рынке в рамках некооперативной олигополии, тем более вероятно уменьшение прибыли каждой из фирм, независимо от того, в каком статусе фирма функционирует на рынке; более того, при определенных условиях места на рынке может не оказаться и фирме-лидеру. Установление более высокой равновесной цены в результате стратегического взаимодействия фирм на рынке означает, что при прочих равных условиях вероятно получение более высокой прибыли каждым из конкурентов. Нарушение определенных соглашений фирм на рынке в рамках кооперативных взаимодействий, как правило, положительно сказывается на уровне прибыли фирмы, принимающей такое решение в краткосрочном периоде, однако на следующем шаге стратегического взаимодействия прогнозировать последствия ответных действий конкурента будет уже крайне сложно; при этом можно утверждать, что в последующих контракциях конкурентов, скорее всего, будут наблюдаться некооперативные действия [9].

В-шестых, фирма чувствует себя на рынке тем устойчивее, чем ближе получаемые параметры равновесия по объему выпуска и уровню прибыли соответствуют параметрам равновесия в рамках кооперативных стратегий равновесия (картельному разделу рынка). Ведение конкурентной борьбы на равных условиях, а также отказ фирмы в признании преимуществ конкурента, как правило, будет приводить к одинаковым (скорее всего, меньшим) параметрам рыночного равновесия при увеличении рыночных цен. Наложение дополнительных (различных) условий на функционирование фирм на товарном рынке позволяет существенно расширить варианты стратегического поведения конкурентов и может кардинально повлиять на результирующие параметры рыночного равновесия.

1.4 Алгоритм разработки принятия стратегических решений на олигополистическом рынке

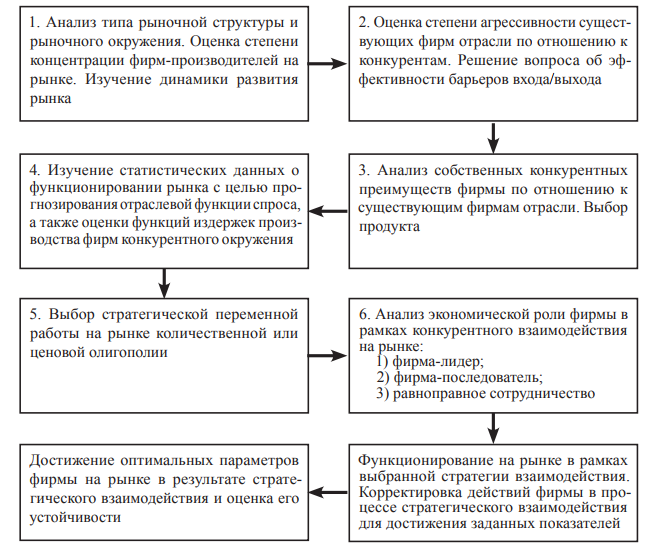

Как уже отмечалось выше, олигополистический рынок имеет свою структуру и особенности, и практически невозможно разработать единый алгоритм действий фирм, приводящий к оптимальным параметрам положения фирмы-олигополиста. Такой вывод возникает вследствие того, что невозможно предсказать и предвидеть всё многообразие стратегических действий конкурентов на данном типе рынка. Однако, несмотря на объективно возникающие трудности, есть возможность использования единого аналитического аппарата для исследования многообразных стратегических ситуаций, возникающих при стратегическом взаимодействии фирм на рынке. Попытаемся определить последовательность действий фирм-олигополистов, принимающих стратегические решения на олигополистических рынках [4].

Алгоритм последовательности разработки стратегических решений представлен на рисунке 1.

Рис. 1. Алгоритм разработки принятия стратегических решений на олигополистическом рынке [12]

Отметим, что однозначно предсказать окончательные параметры рыночного равновесия, а также учесть все особенности будет невозможно для фирмы на любом товарном рынке. Данный алгоритм дает возможность уменьшить вероятность совершения крупных стратегических ошибок, что, в конечном счете, позволит фирме занять правильную стратегическую позицию, позволяющую оптимизировать конечные результаты функционирования на олигополистическом рынке.

Таким образом, рассмотрены особенности стратегии взаимодействия фирм на олигополистических рынках. Выявлены факторы, влияющие на выбор олигополистом той или иной стратегии, проанализированы основные виды стратегического взаимодействия фирм-олигополистов. Дана характеристика основным моделям стратегического взаимодействия фирм, разработан алгоритм принятия стратегических решений фирмой в условиях олигополии.

2. Олигополистическое взаимодействие на практике

2.1 Конкурентные стратегии российских нефтяных предприятий

Для определения оптимальных стратегий отечественных нефтяных компаний необходимо четко сформулировать ситуацию, которая складывается на российском рынке нефти и нефтепродуктов. Чтобы определить тип взаимоотношений рынка продавцов и рынка покупателей необходимо проанализировать такие факторы, как место продавца на рынке, сущность стратегии компании и стадию, в которой находится отрасль.

По мнению экспертов, в России ярко выраженный монополистический рынок, так как существующие естественные монополии (например, сохранение под непосредственным государственным контролем основной транспортной инфраструктуры или предоставление «Газпрому» монопольного права на экспорт природного газа) не позволяют прогрессивно развиваться независимым производителям. Кроме того, по статистике, примерно в 15 регионах нашей страны системы нефтепродуктообеспечения находятся под контролем одной ВИНК. При этом, строго говоря, в нефтяном секторе России имеет место олигополия, то есть контроль над рынком небольшой группой крупных компаний [13].

Анализируя поведение продавцов и покупателей на внутреннем рынке нефти, можно предположить стратегию концентрации на целевом рынке. Данная стратегия применяется при наличии большой емкости рынка и значительного спроса на товар. Наличие рынков с разными географическими условиями из-за большой территории нашей страны, ценами на материальные (природные) и трудовые ресурсы позволяет изготовителям индивидуально концентрироваться на разных рынках. Из-за слабой конкуренции на рынке, изготовитель не стремиться к повышению конкурентоспособности своего товара. Концентрация на целевом рынке позволяет компании сосредоточиться на одном регионе и экспортировать нефть и нефтепродукты по приоритетному маршруту. Уже много времени говорят, и это видно, что европейское направление является стабильным, однако перевес идет в сторону стагнации спроса на отечественную продукцию: в Европу сейчас экспортируется около 80% экспорта отечественной нефти. А атлантический рынок становится основным направлением экспорта нефти и нефтепродуктов из России. Поэтому у НК, эксплуатирующих месторождения Восточной Сибири и Дальнего Востока, есть немало шансов увеличить свою прибыль не только за счет более высокого спроса на свою продукцию, но и за счет оптимизации поставок. В соответствии со статистикой разведенных запасов углеводородов в Восточной Сибири и на Дальнем Востоке, можно не только переориентировать экспортные потоки отечественных компаний, но и мотивировать компании на повышение уровня их технологического оснащения, потому что условия добычи нефти в Западной Сибири (основном районе добычи) отличаются от более суровых условий восточной континентальной части нашей страны и шельфовых зон. Себестоимость шельфовой нефти будет выше, нежели стоимость добычи нефти с разведанных месторождений. Однако при высокой цене на нефть крупные нефтяные компании могут пожертвовать частью прибыли для того, чтобы в будущем увеличить свою сырьевую базу [10].

С течением времени приоритеты меряются, а, соответственно, и каждое конкурентное преимущество доминирует над остальными в определенный период времени. Поэтому совершенствование своих конкурентных преимуществ является для компании главным залогом успеха на рынке. Например, компания «Лукойл» в качестве основных стратегических факторов, способствующих повышению общей конкурентоспособности компании, использует совершенствование системы управления компанией на основе укрепления централизации и координации деятельности вертикально – интегрированных составляющих, интенсификацию методов добычи для повышения коэффициента извлечения недр путем введения в эксплуатацию новых технологий и увеличение мощности сектора нефтепереработки и объемов выпуска нефтепродуктов за счет модернизации существующих НПЗ [21].

Другой пример – компания ТНК-ВР, которая основными задачами повышения эффективности работы ставит упрощение и стандартизацию структуры и документации и стандартизацию работы с поставщиками и подрядчиками. Однако главным направлением, кроме раскрытия потенциала собственных управленческих кадров и поддержания высокой финансовой эффективности, компания считает необходимость работы над созданием конкурентного преимущества за счет внедрения передовых технологий. Компания ОАО «Сургутнефтегаз» стремится построить компанию мирового уровня с высокими конкурентными преимуществами, новым качественным уровнем в сфере деятельности. КИНЕФ как структурное подразделение компании выполняет эту же стратегическую задачу – выход на рынок Европы с нефтепродуктами, отвечающими самым высоким требованиям к экологическим и эксплуатационным свойствам [24].

Сотрудничество компаний, особенно если они обладают разными видами ресурсов, является взаимовыгодным союзом, приносящим выгоды обеим сторонам. В нашем случае, при наличии административного ресурса у государственных компаний и технологических инноваций у частных ВИНК, их альянс может значительно повысить влияние России на мировом рынке нефти. 21 апреля 2011 года Лукойл и "Роснефть" подписали соглашение о долгосрочном сотрудничестве. В рамках соглашения "Роснефть" предложила компании Лукойл совместно разрабатывать Наульское, Советское и Лабаганское месторождения, суммарные запасы которых оцениваются в 200 млн тонн нефти. В результате этого проекта развитие обоих компаний поможет достичь высоких рейтингов на мировом рынке. Еще можно привести в пример государственную компанию «Газпром нефть» [23].

Ее стратегические цели – добыча углеводородов на шельфе, производство "тяжелого сырья", переход на производство топлив, соответствующих требованиям Техрегламента, повышение глубины переработки нефти до 90–95 % и увеличение выхода светлых нефтепродуктов до 77 %. «Газпром нефть» ставит цель к 2020 г. сформировать портфель международных активов, на долю которых будет приходится около 10% добычи углеводородов. Основные проекты компании сосредоточены на Ближнем Востоке (проект "Бадра"), Африке (проект "Экватор") и Латинской Америке (проекты "Хунин-6", "Куба"). Данные проекты, в основном, направлены на разработку месторождений и дальнейшую эксплуатацию: сейсмические работы 3D, испытание скважин, начало буровых работ, улучшение качества нефти и строительство инфраструктуры [23].

Благодаря работе на проектах "Бадра" и "Хунин-6" у компании расширится опыт управления крупными международными проектами, сформируются схемы взаимодействия с национальными компаниями стран-партнеров, международными корпорациями и российскими крупнейшими ВИНК из-за создания в данном проекте «Национального нефтяного консорциума», участниками которого являются «ЛУКОЙЛ», "Газпром нефть", "Роснефть", ТНК-BP и "Сургутнефтегаз". В дальнейшем это добавит "Газпром нефти" конкурентных преимуществ на международном рынке как компании с широким спектром возможностей [23].

В целях глобализации своей деятельности, как еще одной стратегии развития, российские компании прибегают к такой форме, как покупка акций других компаний. Но акции российских нефтяных компаний также пользуются спросом на российском и зарубежном фондовом рынке. Акции «Лукойла», «Сургутнефтегаза» и «Татнефти» пользуются большой популярностью у инвесторов, хотя и подвержены взлетам и падениям. К сожалению, небольшие компании, которые производят оборудование или занимаются переработкой нефти, до сих пор не имеют возможности выйти на российский фондовый рынок. Что касается совместных предприятий, то это очень популярное направление деятельности российских компаний, нуждающихся в технологической поддержке западных конкурентов. Яркими российскими примерами можно назвать проект «Полярное сияние» (СП «Роснефти» и «ConocoPhillips»), российско – китайские договоренности о сотрудничестве в области нефтегазодобычи и нефтехимии («Роснефть» и Sinopec). Существуют примеры более крупных слияний: одна из крупнейших в России на сегодняшний день нефтяная компания ТНК-ВР; создание стратегического альянса ‐ энергосоюз «ЛУКОЙЛа» и ConocoPhillips, причем американская компания имеет в российской компании долю почти в 20%.

На примере сотрудничества «ЛУКОЙЛа» и ConocoPhilllips можно отметить, что энергодиалог России и США интересен и полезен обеим сторонам. Не исключено, что в будущем произойдет слияние российской и американской частей стратегического альянса «Лукойла» с ConocoPhillips. Другой пример стратегического альянса: договоренность российской нефтяной компании «ЛУКОЙЛ» и китайской нефтегазовой компании CNPC о совместной разработке природных месторождений Центральной Азии. Обе компании уже сотрудничают в рамках совместных проектов и собираются реализовать перспективные проекты за рубежом по широкому спектру мероприятий – от добычи до переработки нефти и газа. Компания ТНК-ВР имеет много международных проектов, в таких странах как Бразилия, где доля ее участия составляет 45%, Венесуэла (до 40%) и Вьетнам (до 35 %). Таким образом, российские нефтяные компании стремятся всеми методами повысить свои конкурентные преимущества в условиях существующей на внутреннем рынке олигополии. Данная ситуация диктует новым участникам рынка свои условия, в которых очень сложно развиваться и завоевывать ниши [10].

Для олигополистической группы компаний, которые являются лидерами по добыче, переработке и экспорту, главной стратегией развития компании и завоевания рынка является концентрация на внутреннем рынке, которая позволяет всем компаниям сосуществовать мирно из-за большой территории и разброса крупных месторождений по все стране. Однако можно выделить главные тенденции в стратегиях развития крупных российских ВИНК, характеризующиеся большим интересам к Азиатско – Тихоокеанскому региону и, соответственно, к месторождениям в Восточной Сибири и на Дальнем Востоке. Для растущей российской компании важно присутствие в устойчиво развивающихся регионах, что отличается от имевшей место тенденции инвестирования в центры экономической активности.

Указанная стратегия активно используется нефтяными компаниями для расширения рыночной власти и контроля над издержками. Но данное направление требует не только оперативных действий, но и крупных вложений, которые компании, в основном частные, грамотно перестраивающие свои долгосрочные стратегии, жертвуют из своей прибыли. Но инвестиции должны быть целевыми и для более успешного технологического развития российские НК сотрудничают с западными технологически – развитыми компаниями, которые, в большинстве случаев, предоставляют сервисные услуги. Существует большое разнообразие форм сотрудничества, такие как совместные предприятия, объединения, альянсы, проекты и т.д. Все это повышает уровень развития не только с технологической точки зрения, но и с управленческой, так как оптимизация многих процессов менеджмента в компании всегда положительно отражается на общем функционировании организации [3].

Но не стоит забывать и о сотрудничестве отечественных компаний между собой, ведь компании разного типа обладают разными типами ресурсов, что, в конечном итоге, позитивно скажется не только на результате, но и на опыте взаимодействия компании с партнерами. А это в свою очередь поможет в повышении привлекательности компании как инвестиционного объекта, что является основным направлением развития крупнейших международных компаний, конкурировать с которыми и стремятся отечественные нефтяные компании [3].

2.2 Стратегия поведения фирмы в условиях олигополии на примере рынка сотовой связи (модель Курно)

В качестве примера устойчивой олигополистической структуры, можно выделить фирмы, оказывающие услуги связи МТС, Билайн и Мегафон, так называемая «Большая тройка», с одной стороны, сильно мотивированная к групповой высокой внутренней конкуренцией, когда каждая из компаний претендует на абсолютное лидерство.

Олигополисты «Большой тройки» обладают высоким уровнем рыночной власти, могут формировать развитие рынка в ту или иную сторону. Они обладают не просто рыночной силой, но и особой устойчивостью и запасом прочности в конкурентной борьбе. На одном и том же отраслевом рынке в отдельные критические моменты, в моменты резкого нарушения равновесия или в моменты появления сильного внешнего воздействия разные участники рынка имеют разный диапазон [5].

Рынок услуг сотовой связи находится на стадии насыщения и характеризуется высоким уровнем проникновения сотовой связи в нашей стране. Отраслевой рынок является высококонцентрированным. Среди определенных действий крупных участников-олигополистов, направленных на создание барьеров для входа в отрасль, можно выделить следующие высокий уровень развития неценовой конкуренции (имиджевая реклама, сильный маркетинг, программы лояльности); аренда выгодных с технической точки зрения мест (естественные высоты и строения) на условиях, препятствующих размещению там же оборудования сети других операторов; заключение договоров на аренду по завышенным для региона ценам, тем самым создавая невыгодные для местных операторов условия на аренду; некоторые другие действия, включая формирование высокого уровня вознаграждения для специалистов в регионах. В то же время эти барьеры не являются абсолютно не преодолимыми, и проникновение на рынок отрасли новых крупных игроков теоретически исключить нельзя. Рынок сотовой связи является отраслевым рынком с ограниченной конкуренцией, степень развития которой определяется олигопольным положением «Большой тройки», высокой степенью концентрации и развитым уровнем рыночной власти и силы [11].

Факторы, влияющие на склонность к сговору на рынке сотовой связи, представлены на рис. 2.

стратегия олигополия экономический

Рис. 2. Факторы, влияющие на склонность к сговору на рынке сотовой связи [5]

Существует высокая вероятность сговора крупных фирм данной отрасли. Рыночная расстановка сил такова, что данная модель поведения (тенденция к сговору) является оптимальной для получения максимальной прибыли. В связи с этим особое значение приобретает государственное антимонопольное регулирование с целью устранения возможных последствий действий крупных компаний, для поддержания определенного уровня конкурентной среды в отрасли сотовой связи.

В первой главе данной работы были рассмотрены несколько моделей олигополии, поскольку фирмы-олигополисты могут взаимодействовать разными путями. Различные модели олигополии основываются на различных предпосылках о взаимодействии фирм.

Мы рассмотрим наиболее известную модель дуополия Курно [11].

На рынке работают два производителя, которые производят однородный продукт, не имеющий близких заменителей (для примера возьмем фирмы МТС и Билайн). Данный рынок защищен от появления на нем новых производителей (допустим, что производство лицензировано и городские власти выдали всего 2 лицензии). Издержки производства продукции могут быть одинаковыми, либо различаться. Каждый производитель стремится максимизировать свою прибыль и предполагает, что выпуск его конкурента будет неизменен. Тогда модель дуополии Курно в общем виде можно представить так [11]:

π (Q

(Q ,

,

)

)  max

max

π (

(

, Q

, Q )

)  max

max

Рассмотрим установление равновесия в модели Курно на числовом примере: спрос на рынке представлен функцией Q = 40 – 2Р. На рынке работают два производителя, общие издержки которых имеют вид:

= 40 – 2Р. На рынке работают два производителя, общие издержки которых имеют вид:

TC = 0,5Q

= 0,5Q + 4Q

+ 4Q + 5

+ 5

TC = Q

= Q +5Q

+5Q + 7

+ 7

Определим равновесный выпуск каждого производители услуг связи и рыночную цену, если фирмы взаимодействуют, исходя из предпосылок дуополии Курно.

Запишем функции прибыли производителей: π (Q

(Q ,

,

) = TR

) = TR - TC

- TC = P·Q

= P·Q - TC

- TC = (20 - ½·(Q

= (20 - ½·(Q + Q

+ Q ))·Q

))·Q - (½Q

- (½Q + 4Q

+ 4Q + 5) = 20Q

+ 5) = 20Q - ½·Q

- ½·Q - ½·Q

- ½·Q ·Q

·Q - ½·Q

- ½·Q - 4Q

- 4Q - 5 = - Q

- 5 = - Q - ½·Q

- ½·Q ·Q

·Q + 16Q

+ 16Q - 5.

- 5.

Здесь

- объем услуг компании Билайн, который компания МТС считает заданным: π

- объем услуг компании Билайн, который компания МТС считает заданным: π (

(

, Q

, Q ) = TR

) = TR - TC

- TC = P·Q

= P·Q - TC

- TC = (20 - ½·(Q

= (20 - ½·(Q + Q

+ Q )·Q

)·Q - (Q

- (Q +5Q

+5Q + 7) = 20Q

+ 7) = 20Q - ½·Q

- ½·Q ·Q

·Q - ½· Q

- ½· Q - Q

- Q - 5Q

- 5Q - 7 = -1,5Q

- 7 = -1,5Q - ½·Q

- ½·Q ·Q

·Q +15Q

+15Q - 7.

- 7.

Аналогично,

- объем услуг компании МТС, который компания Билайн считает заданным.

- объем услуг компании МТС, который компания Билайн считает заданным.

Запишем условие максимизации прибыли для первого и второго производителя:

= 0

= 0  -2Q

-2Q - 0,5Q

- 0,5Q + 16 = 0

+ 16 = 0  Q

Q = -0,25Q

= -0,25Q + 8

+ 8

= 0

= 0  -3Q

-3Q - 0,5Q

- 0,5Q + 15 = 0

+ 15 = 0  Q

Q = -

= - Q

Q + 5

+ 5

Мы получили линии (кривые) реагирования выпуска производителя на выпуск его конкурента:

Q = -0,25Q

= -0,25Q + 8

+ 8

Q = -

= - Q

Q + 5

+ 5

Решив систему уравнений, получим, что первый производитель будет выпускать 7,04 единицы продукции, второй – 3,83 единицы продукции. Рыночный объем продаж – 10,87 единиц. Продукция будет продаваться на рынке по цене Р = 20 – ( ) = 14,6.

) = 14,6.

Обратите внимание, что в данном примере фирмы имеют различные функции издержек, поэтому они не делят рынок пополам. Вторая фирма с более высокими издержками получает меньшую долю в рыночном объеме продаж и меньшую прибыль:

π = 7,04·14,6 – 0,5·(7,04)

= 7,04·14,6 – 0,5·(7,04) - 4·7,04 – 5 ≈ 44,8

- 4·7,04 – 5 ≈ 44,8

π = 3,83·14,6 – (3,83)

= 3,83·14,6 – (3,83) - 5·3,83 – 7 ≈ 15,09

- 5·3,83 – 7 ≈ 15,09

Если у фирм, конкурирующих по Курно, издержки одинаковы, то равновесный объем делится между ними поровну, а кривые реакции являются «симметричными». Величина прибыли одинакова. Пусть Р = а – bQ – линейная функция рыночного спроса в дуополии Курно [11].

Q = Q + Q

+ Q , MC

, MC = MC

= MC = C

= C

Тогда:

MR = a – 2bQ

= a – 2bQ - bQ

- bQ

MR = a – 2bQ

= a – 2bQ - bQ

- bQ

Условия максимизации прибыли:

a – 2bQ - bQ

- bQ = C

= C

a – 2bQ - bQ

- bQ = C

= C

Уравнение реакции для компании МТС Q =

=  - ½·Q

- ½·Q

для компании Билайн Q =

=  - ½·Q

- ½·Q

Поскольку фирмы одинаковы, то Q = Q

= Q , отсюда Q

, отсюда Q = Q

= Q =

=  .

.

Рыночный объем продаж Q = ⅔· .

.

Цена в модели Курно Р = a - b·⅔· =

=  .

.

Для наглядности покажем, как «работает» модель Курно по шагам.

Допустим, что в начале на рынке работает только производитель №2.

Р = 20 – Q/2 (Q = Q , Q

, Q = 0)

= 0)

MR = 20 – Q

= 20 – Q

MC = 2Q

= 2Q + 5

+ 5

MR = MC

= MC

2Q

2Q + 5 = 20 – Q

+ 5 = 20 – Q

3Q

3Q = 15

= 15  Q

Q = 5;

= 5;

P = 17,5.

Производитель №2 будет удовлетворять весь отраслевой спрос и производить 5 единиц продукции. Допустим, городские власти выдали еще одну лицензию, и на рынок входит еще один производитель, который предполагает, что выпуск его конкурента останется на уровне 5 единиц [11].

MC = Q

= Q + 4

+ 4

P = 20 – (Q + Q

+ Q )/2 = 20 -

)/2 = 20 -  - 2,5 = 17,5 -

- 2,5 = 17,5 -

MR = 17,5 - Q

= 17,5 - Q = Q

= Q + 4

+ 4

MR = MC

= MC

13,5 = 2Q

13,5 = 2Q

Q

Q = 6,75; P = 14,125.

= 6,75; P = 14,125.

Теперь производитель №2 принимает решение о своем выпуске, зная, что производитель №1 производит 6,75 единиц продукции.

MC = 2Q

= 2Q + 5

+ 5

P = 20 – (Q + Q

+ Q )/2 = 20 – (6,75 + Q

)/2 = 20 – (6,75 + Q )/2 = 20 – 3,375 -

)/2 = 20 – 3,375 -  = 16,625 -

= 16,625 -

MR = 16,625 - Q

= 16,625 - Q

MC = MR

= MR

3Q

3Q = 11,625

= 11,625  Q

Q = 3,875; P = 14,6875.

= 3,875; P = 14,6875.

MC = Q

= Q + 4

+ 4

P = 20 – (Q + 3,875)/2 = 20 -

+ 3,875)/2 = 20 -  - 1,9375 = 18,0625 -

- 1,9375 = 18,0625 -

MR = 18,0625 – Q

= 18,0625 – Q = Q

= Q + 4

+ 4

MR = MC

= MC

14,0625 = 2Q

14,0625 = 2Q

Q

Q = 7,031; P = 14,547.

= 7,031; P = 14,547.

MC = 2Q

= 2Q + 5

+ 5

P = 20 – (Q + Q

+ Q )/2 = 20 – (7,031 + Q

)/2 = 20 – (7,031 + Q )/2 = 20 – 3,5155 -

)/2 = 20 – 3,5155 -  = 16,4845 -

= 16,4845 -

MR = 16,4845 - Q

= 16,4845 - Q

MC = MR

= MR

3Q

3Q = 11,4845

= 11,4845  Q

Q = 3,828; P = 14,5705.

= 3,828; P = 14,5705.

MC = Q

= Q + 4

+ 4

P = 20 – (Q + 3,828)/2 = 20 -

+ 3,828)/2 = 20 -  - 1,914 = 18,086 -

- 1,914 = 18,086 -

MR = 18,086 – Q

= 18,086 – Q = Q

= Q + 4

+ 4

MR = MC

= MC

14,086 = 2Q

14,086 = 2Q

Q

Q = 7,043; P = 14,5645.

= 7,043; P = 14,5645.

MC = 2Q

= 2Q + 5

+ 5

P = 20 – (Q + Q

+ Q )/2 = 20 – (7,043 + Q

)/2 = 20 – (7,043 + Q )/2 = 20 – 3,5215 -

)/2 = 20 – 3,5215 -  = 16,4785 -

= 16,4785 -

MR = 16,4785 - Q

= 16,4785 - Q

MC = MR

= MR

3Q

3Q = 11,4785

= 11,4785  Q

Q = 3,826; P = 14,5655.

= 3,826; P = 14,5655.

MC = Q

= Q + 4

+ 4

P = 20 – (Q + 3,826)/2 = 20 -

+ 3,826)/2 = 20 -  - 1,913 = 18,087 -

- 1,913 = 18,087 -

MR = 18,087 – Q

= 18,087 – Q = Q

= Q + 4

+ 4

MR = MC

= MC

14,087 = 2Q

14,087 = 2Q

Q

Q = 7,0435; P = 14,565.

= 7,0435; P = 14,565.

MC = 2Q

= 2Q + 5

+ 5

P = 20 – (Q + Q

+ Q )/2 = 20 – (7,0435 + Q

)/2 = 20 – (7,0435 + Q )/2 = 20 – 3,522 -

)/2 = 20 – 3,522 -  = 16,478 -

= 16,478 -

MR = 16,478 - Q

= 16,478 - Q

MC = MR

= MR

3Q

3Q = 11,478

= 11,478  Q

Q = 3,826; P = 14,565.

= 3,826; P = 14,565.

В данном примере понадобилось 9 шагов для достижения равновесия (если производить округления до сотых, то равновесия можно достичь за меньшее число шагов, поскольку мы видим, что на последних шагах значения объемов выпуска и цены различались в 4-м знаке после запятой). При других исходных данных число шагов может быть очень большим, поэтому целесообразно использовать модель достижения равновесия в общем виде.

Условия максимизации прибыли могут быть записаны так:

[Р(Q ,

,

)·Q

)·Q - TC

- TC (Q

(Q )]

)]  max

max

[P(

, Q

, Q )·Q

)·Q - TC

- TC (Q

(Q )]

)]  max

max

Отсюда получаем необходимые условия экстремума в общем виде:

+ Р(Q

+ Р(Q ,

,

) = МС

) = МС (Q

(Q )

)

+ Р(

+ Р(

, Q

, Q ) = МC

) = МC (Q

(Q )

)

Из первого уравнения этой системы можно найти уравнение реакции для компании МТС, т.е. зависимость Q = φ(

= φ(

). Из второго уравнения – уравнение реакции для компании Билайн Q

). Из второго уравнения – уравнение реакции для компании Билайн Q = ψ(

= ψ(

). Посмотрим, как изменится ситуация на рынке, если эти компании будут вести себя как совершенные конкуренты.

). Посмотрим, как изменится ситуация на рынке, если эти компании будут вести себя как совершенные конкуренты.

Исходные данные: Спрос на рынке представлен функцией Q = 40 – 2Р. На рынке работают два производителя, общие издержки которых имеют вид:

= 40 – 2Р. На рынке работают два производителя, общие издержки которых имеют вид:

TC = 0,5Q

= 0,5Q + 4Q

+ 4Q + 5

+ 5

TC = Q

= Q +5Q

+5Q + 7.

+ 7.

Р = 20 – Q/2  Q = 40 – 2P

Q = 40 – 2P

MC = Q

= Q + 4

+ 4

MC = 2Q

= 2Q + 5

+ 5

Вспомним, что на рынке совершенной конкуренции в точке равновесия для каждой фирмы МС равны Р, где Р – равновесная рыночная цена.

MC = Q

= Q + 4 = Р

+ 4 = Р

MC = 2Q

= 2Q + 5 = Р

+ 5 = Р

Для нахождения рыночной цены найдем функцию рыночного предложения. Мы можем выразить объемы предложения каждого производителя и, сложив их, получить отраслевое предложение:

Q = Р – 4

= Р – 4

Q =

=

Q = Q

= Q + Q

+ Q = p – 4 – 0,5P – 2,5 = 1,5P – 6,5

= p – 4 – 0,5P – 2,5 = 1,5P – 6,5

Теперь мы можем найти равновесную цену и равновесный объем на данном рынке:

1,5Р – 6,5 = 40 – 2Р

3,5Р = 46,5

Р* = 13,29

Q* = 13,435

Q = 13,29 – 4 = 9,29

= 13,29 – 4 = 9,29

Q = (13,29 – 5)/2 = 4,145

= (13,29 – 5)/2 = 4,145

Рыночный объем продаж составляет 13,435 единиц продукции, что выше объема продаж (10,87) в ситуации взаимодействия фирм по Курно. Соответственно рыночная цена при совершенной конкуренции оказывается ниже, а прибыли фирм в модели Курно окажутся выше [11].

ЗАКЛЮЧЕНИЕ

Олигополия –– это рыночная структура, в которой действуют немногочисленные продавцы. Существенные барьеры препятствуют проникновению в отрасль новых фирм. На рынке реализуются как стандартизированные, так и дифференцированные продукты.

Олигополистические фирмы используют в основном методы неценовой конкуренции. Существуют доказательства, что во многих олигополистических отраслях цены оставались стабильными в течение длительного периода времени.

Фирмы, действующие в рамках олигополистической структуры рынка, стремятся к созданию системы связей, которая позволила бы координировать поведение в общих интересах. Одной из форм такой координации является так называемое лидерство в ценах. Оно состоит в том, что изменения в справочных ценах объясняются определенной фирмой, которая признается лидером всеми остальными, следующими в ценовой политике за ней. Различают три типа ценового лидерства: лидерство доминирующей фирмы, тайный сговор о лидерстве и барометрическое лидерство.

Лидерство доминирующей фирмы - ситуация на рынке, когда одна фирма контролирует не менее 50% производства, а остальные фирмы слишком малы, чтобы оказывать влияние на цены путем индивидуальных ценовых решений.

Тайный сговор о лидерстве предполагает коллективное лидерство нескольких крупнейших фирм в данной отрасли, учитывающих интересы друг друга. Ценовые лидеры должны при этом решить вопрос, объявлять ли изменения в ценах, благоприятные только для них, или установить такой уровень цен, который смягчит противоречия между всеми фирмами, действующими в отрасли.

Барометрическое ценовое лидерство в отличие от предыдущего типа ценового лидерства - более аморфная и неопределенная структура; оно зачастую не обеспечивает достижения высокого уровня цен. Нередко происходит смена лидера. За ним не всегда следуют из-за отсутствия у него возможности принудить остальных участников к совместным действиям. Они объявляют справочные цены, но фактические цены, устанавливаемые другими фирмами, отличаются от объявленных.

Теория олигополистического ценообразования показывает, почему фирмы избегают ценовой конкуренции в борьбе за рынки. Повышая цену, производитель теряет часть рынка в пользу соперника; снижая цену, он вызывает контрдействия и опять ничего не выигрывает. Поэтому олигополист применяет такие методы, которые соперники не могут воспроизвести быстро и полно. Доля фирмы на рынке в значительной мере определяется неценовой конкуренцией. Это предполагает повышение качества товаров, их дифференциацию, использование рекламы, улучшение послепродажного обслуживания, предоставление кредитов. Модель конкуренции усложняется, а ее методы становятся все более разнообразными.

Подводя итог, можно сказать, что, несмотря на некоторые недостатки олигополии, такие как использование рыночной власти для ограничения конкуренции и повышение цен, олигополия имеет множество преимуществ и является одной из самых распространенных структур рынка в современной экономике.

Список использованных источников

- Авдашева, С. Б. Анализ структур товарных рынков: экономическая теория и практика России / С. Б. Авдашева, Н. М. Розанова. М.: Теис, 2014. 133 с.

- Байе, М. Р. Управленческая экономика и стратегия бизнеса: учеб. пособие для студентов вузов / М. Р. Байе ; пер. с англ. под ред. A. M. Никитина. М.: Юнити-Дана, 2015. 743 с.

- Бозо Н.В., Шмат В.В. Нефтегазовая «монополька» в России // ЭКО. Всероссийский экономический журнал.- 2016.- №10.- С.99.

- Верещагин А.А. Институты партнерства и сотрудничества конкурентов на отраслевом рынке олигополии // Новая российская экономика: движущие силы и факторы: Материалы Международной научно-практической конференции молодых ученых и аспирантов. Ярославль, 4 декабря 2015 г. - Ярославль: ЯрГУ, 2015.

- Верещагин А.А. Моделирование поведения олигополистов на рынке сотовой связи // Международная научная конференция молодых ученых и аспирантов Новая российская экономика: движущие силы и факторы. - Ярославль: ЯрГУ, 2014.

- Верещагин А.А. Проблемы теоретического исследования рыночного поведения олигополистов // Новая российская экономика: движущие силы и факторы: Материалы Международной научно-практической конференции молодых ученых и аспирантов. Ярославль, 4 декабря 2014 г. - Ярославль: ЯрГУ, 2014.

- Вехи экономической мысли : Т. 5. Теория отраслевых рынков / под общ. ред. А. Г. Слуцкого. СПб. : Экон. шк., 2014. 669 с.

- Вехи экономической мысли: Т. 2. Теория фирмы / сост и общ. ред. В. М. Гальперина. СПб. : Экон. шк., 2013 -. 534 с.

- Вурос, А. В. Экономика отраслевых рынков / А. В. Вурос, Н. М. Розанова. М. : Теис, 2012. 253 с.

- Долгов В.В. Взаимодействие с государством как составляющая стратегии развития нефтегазовых компаний в современной России // Актуальные проблемы гуманитарных и естественных наук.- 2015.- №6.- С.222.

- Дюсуше О.М. Статичное равновесие Курно-Нэша и рефлексивные игры олигополии. Экономический журнал Высшей школы экономики.- 2014.

- Конкурентная Россия : Метаморфозы конкуренции. Конкурентная политика. Экономический рост : сб. ст. / ред. совет: И. Ю. Артемьев [и др.]. М. : Изд-во Моск. ун-та, 2014.

- Кутузова М. Глобальный прорыв // Нефть России.- 2012.- №2.- С.44.

- Микроэкономика. Теория и российская практика: Учебник для ВУЗов / Под ред. А.Г.Грязновой, А.Ю. Юданова.- 2-е изд.- М.: ИТД "КноРус", 2015.- С. 351.

- Тироль, Ж. Рынки и рыночная власть : теория организации промышленности / Ж. Тироль ; пер. с англ. под ред. В. М. Гальперина, Л. С. Тарасевича. СПб. : Экон. шк., 2014. 745 с.

- Хаметов А. Современные формы экспорта российского капитала в нефтегазовую отрасль // Вестник Института экономики РАН.- 2015.- №1.- С.365

- Хэй, Д. Теория организации промышленности : в 2 т. / Д. Хэй, Д. Моррис ; пер. с англ. под ред. А. Г. Слуцкого. СПб.: Экон. шк., 2016.

- Шеффер, Ф. Структура отраслевых рынков: учеб. для вузов по экон. специальностям / Ф. Шеффер, Д. Росс ; пер. с англ. О. К. Ястребовой [и др.]. М. : Экон. фак. МГУ им. М. В. Ломоносова : ИНФРА-М, 2015. 698 с.

- Экономическая стратегия фирмы : учеб. пособие / под ред. А. П. Градова. 3-е изд., испр. СПб. : Спецлит, 2013. 589 с.

- Юданов, А. Ю. Конкуренция: теория и практика : учеб.-практ. пособие / А. Ю. Юданов. 3-е изд., испр. и доп. М., 2014. 304 с

- Аверченков И. Лукойл: опыт конкурентной борьбы //RosInvest.com [Электронный ресурс] URL: http://rosinvest.com/page/lukojl-opyt-konkurentnoj-borby.

- Газпром нефть. Официальный сайт [Электронный ресурс] URL: http://www.gazpromneft.ru/company/strategy.php.

- ЛУКОЙЛ и Роснефть договорились о сотрудничестве// Нефть, газ и фондовый рынок [Электронный ресурс] URL: http://www.ngfr.ru/article.html?091.

- ОАО «Сургутнефтегаз». Официальный сайт [Электронный ресурс] URL: http://www.surgutneftegas.ru.

- Корпоративная культура в организации (на примере ресторана «Забайкалье»)

- Управление миграционными процессами (Теоретико-методологические аспекты изучения миграционных потоков)

- Жизненный цикл организации и управление организацией (Жизненный цикл организации и его характеристика)

- Проектирование реализации операций бизнес-процесса «Складской учет» (Характеристика документооборота, возникающего при решении задачи)

- Роль информационного права и информационной безопасности в современном обществе( Международное информационное право)

- Выбор стиля руководства в организации (Сущность формирования стилей руководства и их классификация)

- Международный валютный фонд: цели, функции, особенности (История создания МВФ)

- Организационные структуры (Теоретический подход к сущности понятия «организационная структура»)

- "Оперативно-розыскная деятельность"

- Понятие и виды ценных бумаг(Юридическое понятие ценной бумаги)

- Понятие и виды ценных бумаг (Концепции ценных бумаг и модернизация законодательства)

- Понятие и виды наследования (Виды наследования по законодательству Российской Федерации)