Стратегическое планирование, управление активами, адекватность капитала

Содержание:

ВВЕДЕНИЕ

Коммерческие банки – универсальное кредитное учреждение,

создаваемое для привлечения и размещения денежных средств на условиях возвратности и платности, а также для осуществления многих других банковских операций.

Коммерческие банки осуществляют активные и пассивные операции. Эти операции подобны двум противоположным сторонам диалектического единства.

Без пассивных операций невозможны активные операции, а без активных операций становятся бессмысленными пассивные. Но все без исключения, проводимые банковские операции преследуют одну цель - увеличение доходов и сокращение расходов.

Что же касается данной курсовой работы, то в ней как раз и будут исследованы операции коммерческих банков, а именно активные, потому что они имеют деятельности коммерческих банков одно из первостепенных значений, так как процессы образования кредитных ресурсов и их использования находятся в тесной взаимосвязи.

Активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности.

Экономическая значимость и актуальность данного вопроса – вопрос проведения активных операций и определили написание данной работы, целью которой является исследовать в теоретическом плане сущность и значение активных операций коммерческих банков, а также их роль в экономике.

Цель курсовой работы – исследовать в теоретическом плане сущность и значение анализа активов коммерческих банков, а также проанализировать на конкретном примере состав и качество активов банка.

Исходя из цели работы, были поставлены следующие задачи:

- определить сущность активов коммерческих банков;

- выяснить структуру активов банков;

- выявить основные проблемы совершенствования управления

активами в коммерческом банке, на примере банка АО «Байкалнвестбанк».

Объектом исследования является АО «Байкалнвестбанк».

Предметом исследования является анализ состава и структуры активов банка.

Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений. В первой главе рассмотрены теоретические основы анализа состава и структуры активов банка. Во второй главе выполнен анализ и проведена оценка состава и структуры активов банка, приведены предложения по совершенствованию структуры активов банка на примере АО «Байкалнвестбанк».

Глава 1. Анализ состава и структуры актива банка

1.1 Экономическое содержание и классификация активов банка

В экономической литературе активные банковские операции заключаются в размещении аккумулируемых банками собственных и привлеченных средств с целью обеспечения необходимых условий для функционирования кредитного учреждения, получения доходов, прибыли и поддержания ликвидности, оптимального распределения рисков по отдельным видам операций. Активные операции банка составляют существенную и определяющую часть его операций.

Среди активных операций выделяются два главных вида – ссудные и банковские инвестиции. Основной доход банку приносит выдача ссуд. Вместе с тем выдача ссуд сопряжена с высоким риском их невозврата.

Банковские инвестиции – это вложения средств банков в ценные бумаги, в уставные фонды других банков и предприятий и другие направления вложения.

К активным можно отнести также и депозитные операции, если речь идет о размещении временно свободных средств одних банков в других финансово-кредитных учреждениях или о депозитах в центральном банке.

Активные и пассивные операции находятся в теснейшей взаимосвязи друг с другом. При размещении средств в других банках, покупке ценных бумаг, предоставлении клиентам кредитов и разнообразных услуг коммерческие банки постоянно контролируют состав и структуру своих пассивов, следят за наличием свободных ресурсов, сроками исполнения обязательств по депозитам, стоимостью привлекаемых средств. В том случае, если банк испытывает трудности в притоке ресурсов, он вынужден пересмотреть и свою политику в области активных операций: возможно, ему придется отказаться от новых выгодных кредитных вложений, отозвать часть активов, выданных ранее, реализовать ценные бумаги и т.д. при наличии конкретной программы в области активных операций, банк может целенаправленно проводить пассивные операции по недостающей части ресурсов. Для формирования некоторых видов активов возможно использование банком только собственных средств. Например, банки, планирующие расширение основных фондов, приобретение нематериальных активов или участие в хозяйственной деятельности юридических лиц, соответственных должны обеспечить формирование необходимой для этих целей собственных средств.

Существующая между активными и пассивными операциями банков связь достаточно сложная. Так, например, возрастание стоимости ресурсов обычно к сокращению банковской маржи и снижению прибыли. Для обеспечения прибыли на должном уровне банки вынуждены вести поиск наиболее доходных сфер вложения ресурсов, которые, как правило, сопряжены и с более высокими рисками. При отсутствии четкой координации всех сфер банковской деятельности возникает реальная угроза платежеспособности и ликвидности банка. Для снижения риска потери ликвидности банка при проведении активных операций рекомендуется руководствоваться следующим: не направлять все ресурсы в однотипные операции или ограниченному числу заемщиков, сокращать средне- и долгосрочные кредиты в том случае, если основная часть привлеченных средств носит краткосрочный характер.

Активы банка имеют также определенную связь с его забалансовыми обязательствами. Например, при исполнении банком выданных им гарантий и поручительств забалансовые активы трансформируются в балансовые. Именно по этой причине при расчете показателя достаточности капитала происходит не только оценка степени риска активов по балансу, но и взвешивание суммы забалансовых обязательств банка.

Актив баланса банка позволяет проследить за распределением ресурсов банка по видам операций.

Сегодня банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы.

Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения. Но есть определенный базовый «набор» активных операций, без которого банк не может существовать и нормально функционировать. К таким конституирующим операциям банка относятся:

- выдача кредитов;

- операции с ценными бумагами;

- прочие операции.

В уставах банков дается широкая трактовка операций, в том числе и активных, которые они могут осуществлять в пределах своего юридического статуса. Наиболее распространенным явлением стало определение в уставе целей деятельности банка с выделением ее важнейших направлений. Вместе с тем уставы содержат формулировку, позволяющую банкам совершать наряду с оговоренными и другие операции в той мере, в какой они необходимы для нормального проведения банком своей деятельности. В целом можно сказать, что уставные ограничения активных операций встречаются, как правило, лишь у специализированных банковских учреждений (например, сберегательных, инвестиционных).

Основными видами активных операций коммерческого банка являются:

- предоставление кредитов юридическим и физическим лицам на различных условиях и на различный срок;

- операции с ценными бумагами от своего имени и за свой счет;

- инвестирование;

- операции РЕПО;

- валютные дилинговые операции;

- нетрадиционные операции банков.

В процессе размещения средств банк стремиться не только получить прибыль, но и диверсифицировать риски, связанные с банковскими операциями. В связи с этим банки размещают часть своих активов во вложения, не приносящие доходов. Кроме того, потребность во всестороннем обеспечении и развитии деятельности банка требует и наличия таких активных статей, как банковские здания и оборудование, инвестиции в филиалы и т.д.

Все активы банка делятся на доходные и недоходные. Разделение их на две группы в какой-то мере условно, так как в конечном счете все активы участвуют в формировании дохода, но одни — непосредственно, а другие — опосредованно способствуют получению дохода.

К доходным активам в первую очередь относятся: — кредиты предоставленные; — ценные бумаги; — материально-технические активы, переданные в финансовую аренду (лизинг).

Доходными активами являются также драгоценные металлы и драгоценные камни, иностранная валюта, которые приносят доход при повышении их рыночной стоимости или в условиях инфляции («курсовой доход»).

Среди доходных активов выделяются вложения, приносящие процентный доход. Это — кредиты, долговые обязательства в виде ценных бумаг, приносящих процентный доход (облигации, векселя, депозитные сертификаты и т.п.)

К доходным активам можно отнести также остатки на корреспондентских счетах банка и остатки наличных средств по кассе, поскольку эти средства используются для расчетно-кассового обслуживания клиентов банка, за которое банки взимают плату в виде комиссии с дебетового оборота по расчетному счету или в виде процента за обналичивание средств, когда выдают их клиентам через кассу. В мировой практике расчетно-кассовое обслуживание, а также проведение клиентских платежей через корреспондентскую сеть банка являются платными.

Доход, получаемый от активов, представляющих собой остатки на корреспондентских счетах, по своему существу, носит характер комиссионного дохода. Объем этого дохода зависит от масштабов клиентской базы (т.е. от количества обслуживаемых клиентов) и от объема безналичного и наличного оборота средств. Чем больше число клиентов и больше платежный оборот банка, тем выше доход.

Вместе с тем, доход от активов может уменьшаться в условиях ужесточения конкурентной борьбы банков «за клиента». Чтобы больше привлечь клиентов, банки снижают размер платы за расчетно-кассовое обслуживание, а по ряду расчетных операций и вообще отменяют ее. К недоходным активам относятся вложения в собственную материально-техническую базу: здания офисов, мебель, компьютеры, различное банковское и кассовое оборудование. Сюда же относятся и нематериальные активы, необходимые для работы банка: программные продукты, права аренды зданий и помещений и т.п. От этих вложений банки не получают непосредственно доход, но без них была бы невозможна и сама деятельность банковских учреждений.

Классификация активов коммерческого банка по степени риска

По уровню риска (обратный показатель — надежность) все активы группируются на:

- высокорисковые;

- среднерисковые;

- низкорисковые;

- безрисковые.

В банковской практике существует следующее правило: чем выше доходность актива, тем он более рисковый. Высокая рискованность вложений означает их меньшую надёжность, т.е. слабую способность к возврату. К высокорисковым активам относятся кредитные вложения. «Невозврат» кредитов — довольно частое явление в банковской практике.

Существует резкая дифференциация по уровню риска вложений в ценные бумаги долгового характера в зависимости от надежности эмитента. Недоходные активы относятся к безрисковым.

Классификация активов банка по степени срочности

Одной из важнейших характеристик активов является их срочность. По этому показателю активы подразделяются на:

до востребования;

«короткие» (до 30 дней);

краткосрочные (от 1 месяца до 1 года);

среднесрочные (от 1 года до 3 лет);

долгосрочные (от 3-х лет).

Часть активов банка выступает его финансовыми требованиями. К требованиям банка относятся денежные средства, размещенные на корреспондентских счетах банка в других банках (корреспондентские счета в ЦБ, в фонде обязательного резервирования в ЦБ, в других банках и банках нерезидентах); кредиты выданные, вложения в долговые ценные бумаги других эмитентов, материальные активы, сданные в лизинг. Недвижимость, другие материальные активы, принадлежащие банку, а также остатки наличных денежных средств в кассе банка не являются требованиями банка.

Для банков важнейшей проблемой в управлении активами и пассивами является обеспечение соответствия по срокам между ресурсами, привлеченными (пассивами) и их размещением (активами).

В современном банковском сленге существуют понятия «коротких и длинных» пассивов, «коротких и длинных» активов. Часть краткосрочных пассивов (их «твердый» остаток) можно трансформировать в долгосрочные активы. Но практический опыт свидетельствует, что излишняя трансформация краткосрочных ресурсов в долгосрочные вложения ведет к снижению ликвидности банка, к недостатку высоколиквидных средств, обеспечивающих своевременное и качественное обслуживание клиентов, своевременное проведение расчетных операций по их счетам.

Искусство управления банковской деятельностью состоит в умении рационально сочетать источники формирования банковских ресурсов по их стоимости (чем дешевле, тем лучше), по срокам — с одной стороны, с такими направлениями их размещения (т.е. формирования активов), которые обеспечивают высокий уровень ликвидности банка и доходности его деятельности — с другой.

Размер и структура активных операций напрямую зависят от размера и структуры привлеченных ресурсов, что обуславливает тесную взаимосвязь активных и пассивных операций банков. В свою очередь доходы от активных операций увеличивают ресурсы банка.

Активы банка– объекты собственности, имеющие денежную оценку, и принадлежащие банку. Под активами банка понимается размещение его собственных и привлеченных денежных средств по различным направлениям. Активы формируются в процессе размещения имеющихся у банков ресурсов для получения прибыли и обеспечения ликвидности. Операции по такому размещению называются активными операциями и отражают экономическое содержание вложений средств банка. Целью проведения активных операций является прибыль и ликвидность как два основополагающих принципа в деятельности банка.

Основные источники средств для образования активов: собственный капитал банка и средства вкладчиков, межбанковские кредиты, эмиссия облигаций банка. Активы наиболее полно отражают суть банковской деятельности, поскольку ее основная цель – извлечение прибыли достигается при размещении средств.

В состав ликвидных активов входят все кредиты, выданные кредитной организацией в рублях и иностранной валюте, со сроком погашения в течение ближайших 30 дней, а также другие платежи в пользу кредитной организации, подлежащие перечислению в ближайшие 30 дней.

К активам долгосрочной ликвидности относятся все кредиты, выданные кредитной организацией, в рублях и иностранной валюте с оставшимся сроком погашения свыше года, а также 50% гарантий и поручительств, выданных банком сроком действия выше года, кредиты, просроченные за минусом ссуд, гарантированных Правительством, под залог ценных бумаг, под залог драгоценных металлов.

Рис. 1. Классификация активов коммерческого банка по степени ликвидности.

Так же активы банков можно сгруппировать от степени риска. По степени риска делятся на пять групп:

К первой группе относятся активы, имеющие нулевую степень риска: кассовая наличность, остатки средств на корреспондентском и резервном счетах в ЦБ, государственные ценные бумаги.

Ко второй группе относятся активы с 10% степенью риска. В нее входят остатки на корреспондентских счетах в иностранных банках.

Для третьей группы активов вероятность возникновения рисков составляет 20%. Они охватывают инвестиции банков в ценные бумаги местных органов власти.

Четвертая группа включает активы с 50% риском. В эту группу включены: остатки средств на корреспондентских счета коммерческих банков, гарантии и поручительства, выданные банком.

Для пятой группы риск составляет 100%. К ней относятся краткосрочные, долгосрочные и просроченные ссуды, все остальные инвестиции банка.

С точки зрения доходности выделяют две группы активов:

- приносящие;

- не приносящие доход.

К активам, приносящим банку доход, относятся: ссуды, значительная

доля инвестиционных операций, часть депозитных операций и прочие

операции.

К активам, не приносящим доход, относятся: кассовая наличность, остатки средств на корреспондентском и резервном счетах ЦБ, инвестиции в основные фонды банка. Чем выше доля активов, приносящих банку доход, в общей сумме активов, тем эффективнее они размещены.

Таким образом, можно заметить, что группируются банковские активы по нескольким критериям и разными авторами по-разному.

1.2 Состав и структура актива баланса коммерческого банка

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование средств банка. Он показывает, во что вложены финансовые ресурсы, каково назначение имеющихся в наличии хозяйственных средств. Возможна иная, более глубокая интерпретация сущности актива баланса: актив указывает на величину затрат, сложившихся в результате предшествующих финансовых операций и необходимых для получения доходов в будущем. Актив и пассив баланса коммерческого банка тесно связаны друг с другом. Выходя на рынки кредита, покупая и продавая ценные бумаги, предоставляя клиентам разнообразные услуги, банки постоянно контролируют состояние своих пассивов, следят за наличием свободных ресурсов, сроками востребования депозитов, стоимостью привлекаемых капиталов. Если приток ресурсов замедляется, банк вынужден пересмотреть свою политику в области активных операций, отказаться от выгодных предложений, погасить часть выданных кредитов, продать ценные бумаги. Связь между активными и пассивными операциями коммерческого банка чрезвычайно сложна. При увеличении стоимости ресурсов банковская маржа сократится, прибыль снизится и в результате банку будет необходим поиск более выгодных сфер вложения капитала для того, чтобы поправить

дела банка.

Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу. Качество активов банка определяется целесообразной структурой его активов, диверсификации активных операций, объемом рисковых активов, объемом критических и неполноценных активов и признаками изменчивости активов.

Существуют разные подходы к определению структуры банковских активов.

Многие экономисты, в частности Э. Рид, Р. Коттер, Э. Гил и Р. Смит, активы коммерческих банков разделяют на 4 основные категории.

- Кассовая наличность и приравненные к ней средства.

- Инвестиции в ценные бумаги.

- Ссуды.

- Здания и сооружения

Первая составляющая банковских активов - «Наличные деньги и

приравненные к ним средства». Органы контроля и регулирования требуют от банков держать часть средств в наличной форме или в форме вкладов до востребования на счетах в других банках. Кроме того, кассовая наличность необходима для размена денег, возврата вкладов, удовлетворения запроса на ссуды и покрытия различных операционных расходов, включая заработную плату персонала, оплату различных материалов и услуг. Статья «Наличные деньги и приравненные к ним средства» объемлет средства на счетах в Центральном банке и в других коммерческих банках, банкноты и монеты, а также платежные документы в процесс инкассирования.

Важным резервом являются, конечно, наличные деньги в сейфах банка. Но руководство банка, естественно стремится сократить их величину до минимума, определяемого соображениями безопасности. К тому же в Казахстане издержки по охране и страхованию кассовой наличности весьма значительны, доходов наличные деньги не приносят. Средства на счетах в банках-корреспондентах также практически не приносят доход. Поэтому статья «Наличные деньги и приравненные к ним средства» наиболее для банка ликвидная, но наименее прибыльна.

Что касается статьи «Ценные бумаги», нужно контрастировать, что на сегодня большая часть всех инвестиций в ценных бумагах приходится на государственные ценные бумаги. Инвестиции в краткосрочные правительственные бумаги обычно приносят меньший доход, но являются высоколиквидным видом активов с нулевым риском непогашения и незначительным риском изменения рыночной ставки. Долгосрочные ценные бумаги обычно приносят высокий доход в течение длительного периода. Для увеличения доходов банка обычно инвестируют средства в облигации государственных учреждений и - в ограниченных масштабах - в первоклассные облигации корпораций.

Простейшим с точки зрения применения является метод, названный методом общего фонда средств. Многие банки широко используют данный метод, особенно в периоды избытка денежных ресурсов. Внедрение второго метода - распределения активов или конверсии средств - связано со стремлением преодолеть некоторые недостатки первого. Использование третьего подхода обусловлено необходимостью применения современных научных методов маркетингового управления и анализа, как правило, с применением ЭВМ.

Какой бы отдельный метод или комбинация методов ни принимались банком в качестве модели размещения средств в различные активы, главным остается сохранение рационального соотношения риска и прибыльности между отдельными категориями активных операций и между отдельными видами кредитов и инвестиций внутри каждой категории. Полезным средством в достижении цели получения максимальной прибыли является тщательное сопоставление предельных издержек Привлечения средств с предельно возможными доходами от активных операций.

Остановимся подробнее на методе общего фонда средств. Средства, за размещение которых отвечает коммерческий банк, поступают из различных источников, включая вклады до востребования, сберегательные, срочные вклады, а также собственный Капитал банка. В основе данного метода лежит идея объединения всех ресурсов. Затем совокупные средства распределяются между теми видами активов (ссуды, правительственные ценные бумаги, кассовая наличность и т.д.), которые считаются наиболее подходящими. В модели общего фонда средств для осуществления конкретной активной операции не имеет значения, из какого источника поступили средства, пока их размещение содействует достижению поставленных перед банком целей. Указанный метод требует от банка равного соблюдения принципов ликвидности и прибыльности. Поэтому средства помещаются в такие виды активных операций, которые наиболее полно соответствуют данным принципам. Размещение средств осуществляется в соответствии с определенными приоритетами, назначение которых - помочь работникам оперативных отделов банка решить проблему сочетания ликвидности и прибыльности. Эти приоритеты показывают, какая часть каждого рубля из имеющихся у банка средств должна быть помещена в резервы первой или второй очереди, использована для ссуд и покупки ценных бумаг, чтобы это принесло предполагаемый доход. Вопросы инвестирования средств в земельные участки, здания и прочую недвижимость рассматриваются отдельно.

Задачей номер один при определении структуры размещения средств является установление их доли, выделяемой в качестве первичного резерва. Эта категория активов носит функциональный характер, она не фигурирует в балансовых отчетах коммерческих банков. Тем не менее, ей придается большое значение. В первичные резервы включают те активы, которые могут быть немедленно использованы для выплаты изымаемых вкладов и удовлетворения заявок на кредиты. Это - главный источник ликвидности коммерческого банка, в большинстве случаев в роли первичных резервов фигурируют активы, включаемые в статью "Наличность и задолженность других банков", куда входят средства на счетах в Центральном банке, на корреспондентских счетах в других коммерческих банках, наличные деньги в сейфе и чеки, а также другие платежные документы в процессе инкассирования. Необходимо отметить, что резервы первой очереди включают как обязательные резервы, служащие обеспечением обязательств по вкладам, так и остатки наличных денег, достаточные, по мнению руководства банка, для повседневных расчетов. На практике величину средств, включаемых в первичные резервы, определяют обычно на основе среднего для всех примерно одинаковых банков отношения наличных активов к сумме вкладов, или к сумме всех активов. Для нормально функционирующего коммерческого банка можно считать, что примерно 15% поступивших средств следует отложить в виде кассовой наличности, чтобы решить проблему резервов первой очереди.

Задачей номер два при размещении средств будет создание "некассовых" ликвидных активов, которые к тому же приносят определенный доход. 'Эти вторичные резервы включают высоколиквидные доходные активы, которые с минимальной задержкой и незначительным риском потерь можно превратить в наличные средства. Основное назначение резервов второй очереди - служить источником пополнения первичных резервов. Оба вида резервов - скорее экономическая категория, нежели бухгалтерская. Она также не фигурирует в банковском балансе. В резерв второй очереди входят активы, которые обычно составляют портфель ценных бумаг, и в некоторых случаях - средства на ссудных счетах.

Объем вторичных резервов определяется косвенно, теми же факторами, под воздействием которых изменяются вклады и ссуды. Банку, у которого сумма Вкладов и спрос на кредит сильно колеблется, требуется увеличенный резерв второй очереди, в сравнении с банком со стабильным объемом вкладов и кредитов. Как и в рамках резервов первой очереди, для вторичных резервов также устанавливают определенный процент от общего объема средств. Отправной точкой может служить общий показатель для всех банков страны, хотя он не всегда отвечает потребностям отдельного банка. В качестве примерного индикатора ликвидности банковской системы в целом иногда используется коэффициент, показывающий отношение суммы наличных денег и правительственных ценных бумаг в общей сумме вкладов во всех коммерческих банках. Руководство конкретного банка может взять для определения доли средств, помещаемых во вторичные резервы, отношение к общей сумме активов стоимости ценных бумаг государства.

Третий этап размещения средств по методу общего фонда средств - формирование портфеля кредитов. После того как банк определил размеры первичных и вторичных резервов, он имеет возможность предоставлять ссуды своим клиентам. Это основной вид банковской деятельности, приносящий доход. Ссуды - самая важная часть банковских активов, а доходы по ссудам - наиболее крупная составляющая банковской прибыли. Ссудные операции являются одновременно и самым рискованным видом банковской деятельности. Наконец, в последнюю очередь при размещении средств определяется состав портфеля ценных бумаг. Средства, остающиеся после удовлетворения законных потребностей клиентов в кредитах, могут быть помещены в сравнительна долгосрочные первоклассные ценные бумаги. Назначение портфеля инвестиций - приносить банку доход и быть дополнением резерва второй очереди по мере приближения срока погашения долгосрочных ценных бумаг.

Следовательно, использование метода общего фонда средств в управлении активами открывает банку широкие возможности выбора категорий активных операций. Этот метод устанавливает приоритеты, которые формируются в довольно общем плане. Указанный метод не содержит четких критериев для распределения средств активов и не дает окончательного решения дилеммы "ликвидность - прибыльность", поскольку все зависит от интуиции и опыта банковского руководства.

В этой связи используется метод распределения активов. При подходе к размещению средств с позиций фонда средств много внимания уделяется ликвидности и не учитываются различия требований ликвидности по отношению к вкладам до востребования, сберегательным вкладам, срочным вкладам и основному капиталу. Метод распределения активов, известный также как метод конверсии средств, позволяет преодолеть ограниченность метода общего фонда средств. Модель распределения активов устанавливает, что размер необходимых банку ликвидных средств зависит от источников привлечения фондов. С помощью данного метода делается попытка разграничить источники средств в соответствии с нормами обязательных резервов и скорость их обращения или оборачиваемостью. Например, вклады до востребования требуют более высокой нормы обязательных резервов по сравнению со сберегательными и срочными вкладами, и скорость их оборота, как правило, выше, чем у других видов вкладов. Поэтому увеличенная доля каждой денежной единицы вклада до востребования должна помещаться в первичные и вторичные резервы и меньшая часть - в такие инвестиции, как ссуды под закладные на жилые дома или долгосрочные; облигации муниципальных органов. Модель определяет несколько "центров ликвидности - прибыльности" внутри самого банка, используемых для размещения средств, привлеченных банком из разных источников. Эти центры получили название "банков внутри банка", поскольку размещение средств из каждого центра осуществляется независимо от размещения средств из других центров. Иными словами, в банке как бы существуют: банк вкладов до востребования, банк сберегательных вкладов, банк срочных вкладов и банк основного капитала.

Рассмотренные методы следует оценивать не как комплекс конкретных рекомендаций, дающий основу для принятия решений, а как общую схему, в рамках которой руководство банка способно точнее определить подход к решению проблемы управления активами с учетом требований рынка и интересов потребителя. Использование любого из этих методов предполагает способность группы компетентных руководителей исследовать весь комплекс взаимосвязей и вводить те усложнения в анализ и принятие решений, которые соответствуют конкретному положению данного банка.

Однако на завершающей стадии анализа руководства банка призвано принять на себя всю ответственность за формулирование модели и за те решения, которые основываются на полученной ей информации. Одно из главных преимуществ, которое получает руководство банка при формулировании модели, состоит в том, что побуждает тщательно определять цели и в явной форме выражать различные ограничения. Более того, этот процесс заставляет руководство банка глубже изучать портфель кредитов и инвестиций для выявления объемов различных видов инвестиций, возможного дохода и издержек по ним.

В работе некоторых экономистов также встречается группировка активов по степени ликвидности, так, например, у Белоглазовой Г.Г. эта группировка выглядит следующим образом.

- Ликвидные активы - остатки средств в кассе, денежные средства в пути, прочие денежные средства, остатки средств на счетах хозрасчетных и нехозрасчетных предприятий и организаций банка, остатки средств на счетах у иностранных банков, на корреспондентских счетах в ЦБР, а также приобретенные банком облигации государственных займов и выданные кредиты, и другие виды платежей в пользу банка со сроком погашения до одного месяца.

- Ссуды. Ими обеспечивается получение основной части доходов банка. У наших коммерческих банков ссуды – преобладающая форма активов. Наиболее ликвидные ссуды — это ссуды, предоставляемые другим банком (особенно ссуды до востребования), а также краткосрочные ссуды предприятиям и организациям. Причем ликвидность последних возрастает в связи с тем, что принятые в их обеспечение ценности могут быть перезаложены коммерческим банком в центральном банке для получения от него краткосрочных кредитов. Ликвидность долгосрочных ссуд с учетом существующих условий их предоставления чрезвычайно низка. Сложившаяся у нас практика такова, что долгосрочные ссуды предоставляются в основном без всякого обеспечения. Это резко снижает их ликвидность и повышает риски коммерческих банков от их невозврата.

- Инвестиции в паи и ценные бумаги предприятий, организаций, кооперативов других банков. Для отечественных коммерческих банков эти активы наименее ликвидные по сравнению со ссудами, так как при отсутствии развитого вторичного рынка ценных бумаг реализация акций и облигаций предприятий весьма затруднительна.

- Основные фонды банка. Вложения средств в эти активы имеют относительно низкий удельный вес в активах коммерческих банков и не связаны непосредственно с получением прибыли. Но именно эти активы создают коммерческим банкам материальную основу для получения прибыли.

К активам мгновенной ликвидности (высоколиквидным) относятся: наличность и приравненные к ним средства, средства на счетах в Центральном банке, Государственные долговые обязательства и др. Эти средства относятся к ликвидным, так как подлежат в случае необходимости изъятию из оборота банка.

1.3. Место и роль активов банка в банковской системе

Роль банка можно рассматривать с количественной и качественной точки зрения. Количественная сторона определяется объемами банковского продукта (кредитные вложения, их структура, вложения в ценные бумаги и т.д.), а также набором, разнообразием банковских услуг (операций).

Эти данные позволяют оценить масштабы банковской деятельности, сравнить работу отдельных банков, как по стране, так и в сопоставлении с другими странами.

Качественная оценка роли банков производится в увязке с общеэкономическими показателями. Так, банки обеспечивают аккумуляцию временно свободных денежных средств предприятий, организаций, населения, государства и др. и передают (на условиях возвратности) денежный капитал из сфер накопления в сферы использования. Благодаря банкам действует механизм распределения и перелива капитала по сферам и отраслям производства, через банки могут быть мобилизованы большие капиталы, необходимые для инвестиций, внедрения новаций, расширения и перестройки производств, строительства жилья и др. Банки способствуют экономии общественных издержек обращения, способствуя ускорению оборота денег, ускоренным расчетам, переводом денег, выпуском кредитных орудий обращения вместо наличных денег (векселей, чеков, дебетовых и кредитовых карточек, сертификатов и др.). Велика роль банков и в осуществлении денежно-кредитной политики государства, так как инструментарии этой политики проводятся через банки. Денежно-кредитная политика осуществляется непосредственно через центральный банк и воздействует на его отношения с коммерческими банками и остальными звеньями кредитной системы. Банки опосредствуют воздействие этой политики на другие сферы национальной экономики.

Количественная и качественная сторона роли кредита неразрывны. Качественная сторона, в конечном счете, выражается в каких-то количественных показателях (денежная масса, безналичный денежный оборот, размер активов, курс валюты и др.). При этом роль банков может быть и положительной, и негативной.

Надежность коммерческих банков всегда была предметом беспокойства для акционеров, вкладчиков, органов регулирования банковской системы и контроля. Банковское банкротство оказывает более неблагоприятное воздействие на экономику, чем банкротство других типов предприятий. Надежность имеет важное значение для акционеров, ибо убытки банков могут нанести ущерб их вложениям. Потеря вклада затрагивает многочисленные сбережения вкладчиков и капитал многих хозяйственных организаций. Убытки банков снижают общее доверие к кредитной системе государства, а это ощущается и в других секторах экономики.

Экономические потрясения в любой стране сказываются в свою очередь на банковской системе. В силу специфики своей деятельности банки подвержены многочисленным потенциальным рискам, например, таким как: гораздо большая зависимость от вкладов, чем от капитала; более долгосрочный характер и меньшая ликвидность активов по сравнению с пассивами и др.

Между банками и их клиентурой, а также между самими банками, возникают сложные взаимоотношения, взаимная зависимость, в результате чего проблемы, которые на начальном этапе носят местный характер, могут охватить весь банковский сектор и перекинуться на экономику в целом. Кризисы в банковской системе приводили к крупным потерям материальных ценностей, перебоям в кредитовании инвестиционной и торговой сфер, на их ликвидацию государство затрагивало огромные средства.

Поэтому стратегической целью банков, денежно-кредитной политики государства является создание условий для макроэкономической и финансовой стабилизации как фактора экономического роста.

Роль банковской системы в экономике страны, можно определить через функции, которые она выполняет:

1. Развитая банковская система управляет системой платежей. Большинство коммерческих сделок производится путем перераспределения средств между различными видами ресурсов посредством безналичных или электронных расчетов.

2. Банковская система трансформирует сбережения в инвестиции.

3. Банковская система регулирует количество денег, находящихся в рыночной экономике. «Стабильный и умеренные рост денежной массы - это залог обеспечения постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономическую систему самым эффективным и выгодным образом».

Главным звеном банковской системы является Центральный банк.

Банк, защищая и реализуя интересы государства, в целом выполняет следующие функции: осуществляет монопольную эмиссию банкнот, тем самым является банком банков; является банкиром правительства; проводит денежно-кредитное регулирование и банковский надзор. Он также регулирует резервы иностранной валюты и залога, является традиционным хранителем золотовалютных резервов и осуществляет многочисленные финансовые

операции на международном уровне: регулирует международные расчеты, платежные балансы, участвует в операциях мирового рынка ссудных капиталов и золота, представляет свою страну в международных кредитных операциях.

Центральный банк фактически выполняет часть государственных функций по регулированию экономики. Центральный банк регулируют кредитную эмиссию. С помощью этого механизма центральный банк страны получает возможность регулировать количество денег, которое предлагается через кредитные организации на рынок капитала. А это позволяет очень существенно влиять на всю экономическую жизнь страны.

На Центральный банк РФ возложено регулирование деятельности коммерческих банков в целях создания общих условий для функционирования коммерческих банков и внедрения принципов добросовестной банковской конкуренции.

Основными функциями коммерческих банков являются:

- мобилизация временно свободных денежных средств предприятий, организаций, населения и превращение их в капитал;

- кредитование предприятий, государства, населения;

- расчетно-кассовое обслуживание клиентов.

«Важное место в деятельности коммерческих банков принадлежит организации и осуществлению международных расчетов, операций с иностранной валютой, кассовому обслуживанию имеющей ее клиентуры».

Таким образом, банковская система выполняет множество важных для экономики функций. Особая роль банковской системы состоит в обеспечении стабильного экономического роста, в расширении возможностей предприятий по привлечению финансовых ресурсов, в сохранении и приумножении сбережений граждан. Без сильной банковской системы не может быть сильной экономической системы страны, а, следовательно, успешного развития в перспективе.

1.4. Анализ эффективности активов, как один из видов фундаментального анализа.

Основной целью финансового анализа является получение определенного числа приоритетных (наиболее представительных) показателей, дающих объективную картину финансового состояния предприятия:

-изменения в структуре активов и пассивов;

-динамика расчетов с дебиторами и кредиторами;

-величина прибыли и убытков, уровень рентабельности активов, собственного капитала и продаж;

-изменения в оборачиваемости активов и собственного капитала;

-наличие чистого оборотного капитала на начало и конец исследуемого периода и т. д.

При этом ведущих менеджеров и аналитиков может интересовать как текущее финансовое положение предприятия, так и его прогноз на ближайшую перспективу. Исходной базой для финансового анализа служат данные бухгалтерского учета и отчетности, изучение которых помогает воспроизвести все ключевые аспекты производственной и коммерческой деятельности и совершенных операций в обобщенной форме, т. е. с необходимой для аналитика степенью агрегирования.

Практикой выработаны основные методы финансового анализа, среди которых можно выделить следующие:

-чтение бухгалтерской отчетности;

-горизонтальный анализ;

-вертикальный анализ;

-трендовый анализ;

-сравнительный (пространственный) анализ;

-факторный анализ;

-метод финансовых коэффициентов.

Чтение бухгалтерской отчетности — общее ознакомление с финансовым положением по данным баланса, приложений к нему и отчета о прибылях и убытках.

Чтение отчетности — необходимый этап, в ходе которого аналитик предварительно знакомится с объектом анализа. По данным отчетности он выясняет имущественное положение предприятия, характер его деятельности, состав и структуру активов и пассивов. В процессе чтения отчетности важно рассмотреть параметры разных отчетных форм в их взаимосвязи и взаимообусловленности. Так, изменения в активах целесообразно увязывать с объемом продаж.

Горизонтальный (временной) анализ состоит в сравнении показателей бухгалтерской отчетности с параметрами предыдущих периодов. Наиболее распространенными приемами горизонтального анализа являются:

простое сравнение статей отчетности и изучение причин их резких изменений;

анализ изменения статей отчетности по сравнению с колебаниями других статей.

При этом наибольшее внимание уделяют случаям финансового анализа, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя.

Вертикальный (структурный) анализ осуществляют в целях определения удельного веса отдельных статей баланса в общем итоговом показателе и последующего сравнения полученного результата с данными предыдущего периода. Его можно проводить по исходной или агрегированной отчетности. Вертикальный анализ баланса позволяет рассмотреть соотношение между внеоборотными и оборотными активами, собственным и заемным капиталом, определить структуру капитала по его элементам.

Горизонтальный и вертикальный анализ дополняют друг друга и при составлении аналитических таблиц могут применяться одновременно.

Трендовый анализ основан на расчете относительных отклонений параметров отчетности за ряд периодов (кварталов, лет) от уровня базисного периода. С помощью тренда формируют возможные значения показателей в будущем, т. е. осуществляют прогнозный анализ.

Сравнительный (пространственный) анализ проводят на основе внутрихозяйственного сравнения как отдельных показателей предприятия, так и межхозяйственных показателей аналогичных компаний-конкурентов.

Факторный анализ — это процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и статистических приемов исследования. При этом факторный анализ может быть, как прямым (собственно анализ), так и обратным (синтез). При прямом способе анализа результативный показатель разделяют на составные части, а при обратном — отдельные элементы соединяют в общий результативный показатель. Примером факторного анализа служит трехфакторная модель Дюпона, позволяющая изучить причины, влияющие на изменение чистой прибыли, приходящейся на собственный капитал:

ЧРСК = ЧП / СК = (ЧП/ВР) * (ВР/А) * (А/СК) * 100

где ЧРСК — чистая рентабельность собственного капитала (процент или доли единицы); ЧП — чистая прибыль за расчетный период; СК — собственный капитал на последнюю отчетную дату (итог раздела III баланса); ВР — выручка (нетто) от реализации продукции; А — активы на последнюю отчетную дату.

Если в результате финансового анализа или анализа бухгалтерской отчетности установлено, что чистая прибыль, приходящаяся на собственный капитал, уменьшилась, то выясняют, за счет какого фактора это произошло:

снижения чистой прибыли на каждый рубль выручки от реализации;

менее эффективного управления активами (замедления их оборачиваемости), что приводит к снижению выручки от реализации;

изменения структуры авансированного капитала (финансового левериджа).

Анализ показателя чистой прибыли, приходящейся на собственный капитал, используют при решении такого вопроса финансового анализа, насколько предприятие может повысить свои активы в будущем без прироста внешних источников финансирования (кредитов и займов), т. е.:

при выборе рациональной структуры капитала;

при решении вопроса об инвестициях в основной и оборотный капитал.

Метод финансовых коэффициентов — это расчет отношений данных бухгалтерской отчетности и определение взаимосвязей показателей. При проведении финансового анализа следует учитывать следующие факторы:

эффективность применяемых методов планирования;

достоверность бухгалтерской отчетности;

использование различных методов учета (учетной политики);

уровень диверсификации деятельности других предприятий;

статичность применяемых коэффициентов.

В практике западных корпораций (США, Канада, Великобритания) наибольшее распространение получили следующие три коэффициента: ROA, ROE, ROIC.

Прибыль, приходящаяся на общую сумму активов:

(ROA) = {[Чистая прибыль+ Проценты * (1 — Ставка налога) ] / Всего активов }* 100 %.

Данный показатель выражает, сколько компания заработала на суммарных активах, сформированных за счет собственных и привлеченных источников. Коэффициент ROA высшее руководство компании постоянно использует для оценки деятельности структурных подразделений (дочерних и зависимых обществ).

Руководитель подразделения имеет существенное влияние на активы, но не может контролировать их финансирование, поскольку филиал компании не берет банковских кредитов, не эмитирует акции и облигации и во многих случаях не оплачивает свои собственные счета за материальные ценности и услуги.

Прибыль на собственный капитал (ROE) = (Чистая прибыль / Акционерный капитал) * 100%

Этот коэффициент показывает, сколько было заработано на средствах, вложенных владельцами акций (либо прямо, либо при помощи нераспределенной прибыли). Коэффициент ROE представляет интерес для существующих или потенциальных инвесторов, а также для руководства компании, призванного наилучшим образом учитывать интересы акционеров. Однако для руководителей филиалов этот коэффициент не представляет особого интереса, т. к. они обязаны эффективно управлять активами независимо от роли акционеров и кредиторов в финансировании данных активов.

Инвестированный капитал, называемый также постоянным капиталом, представляет собой сумму долгосрочных обязательств (кредитов и займов) и акционерного капитала. Поэтому он выражает денежные ресурсы, находящиеся в обороте предприятия длительное время. Предполагается, что краткосрочные обязательства имеют тенденцию к колебаниям, автоматически связанным с изменениями по текущим активам:

Прибыль на инвестированный капитал (ROIC) = {[Чистая прибыль + Проценты * (1 — Ставка налога)] [Долгосрочные обязательства + Акционерный капитал]} * 100 %.

Инвестированный капитал равен также оборотному (работающему) капиталу плюс основной капитал. Данный факт указывает на то, что акционеры и кредиторы должны финансировать имущество и оборудование компании, иные долгосрочные активы и ту часть текущих активов, которая не возмещена за счет краткосрочных обязательств.

Отдельные фирмы часто используют показатель ROIC для оценки деятельности своих филиалов, часто называя его прибылью на задействованный капитал (ROCE) или «чистые активы» (активы минус текущие обязательства). Данный параметр применим только в тех случаях, когда руководство филиала оказывает важное влияние на принятие решений о приобретении активов, о кредитной политике (счета к получению), о распоряжении денежной наличностью и уровне его краткосрочных обязательств.

Прибыль на инвестированный капитал равна чистой прибыли, деленной на инвестиции. Коэффициент ROI можно рассматривать как совокупный результат двух факторов: рентабельности продаж и использования инвестиций:

[Чистая прибыль] / [Инвестиции (ROI)] = (Чистая прибыль / Объем продаж) * (Объем продаж / Инвестиции)

Каждый из двух терминов с правой стороны уравнения имеет свой экономический смысл. Чистая прибыль, деленная на объем продаж, выражает экономическую рентабельность проданных товаров (ROS). Второй показатель — объем продаж, деленный на инвестиции, — характеризует оборачиваемость последних.

Данные отношения показывают два основных пути улучшения данного показателя (ROI). Во-первых, этого можно добиться повышением нормы прибыли. Во-вторых, параметр (ROI) может быть улучшен за счет увеличения оборачиваемости инвестиций. В свою очередь, оборачиваемость последних можно повысить, либо увеличив объем продаж, сохранив неизменной сумму инвестиций, либо снизив объем инвестиций, необходимых для поддержания заданной величины объема продаж.

В дополнение к желанию иметь удовлетворительную норму прибыли инвесторы хотели бы, чтобы их капитал был защищен от финансового риска. Прибыль на акционерный капитал (ROE) могла бы быть повышена, если бы дополнительное инвестирование в новые проекты достигалось исключительно за счет долговых обязательств. Конечно, при условии, что прибыль на эти дополнительные инвестиции должна превышать расходы по выплате процентов по данным обязательствам.

Однако подобная инвестиционная политика повысила бы риск утраты акционерами своих вложений, т. к. выплаты по процентам и основной суммы долга фиксированы и их неуплата неизбежно приведет компанию к банкротству. Степень риска в каждом случае может быть измерена относительными размерами сумм обязательств и акционерного капитала и средств, выделенных на погашение обязательств. Подобный анализ также требует использования финансовых коэффициентов.

Глава 2. Анализ и оценка состава и структуры актива банка БайкалИнвест

2.1. Краткая характеристика объекта-исследования

Банк был зарегистрирован Госбанком РСФСР в 1990 году как паевой КБ «Ангарский» в соответствующем городе. Учредителями выступили крупные местные организации: ПО «Ангарскнефтеоргсинтез», Ангарская птицефабрика, Ангарский электромеханический завод, Ангарский цементно-горный комбинат, Ангарский керамический завод, «Китойлес», ОРС Ангарского управления строительства, ОРС ПО «Ангарскнефтеоргсинтез». В 1997 году банк был акционирован.

В 1990-х годах в числе ключевых акционеров значился ОНЭКСИМ Банк, который в 2000 году был присоединен к Росбанку, после чего с 2003 года финучреждение носило наименование АКБ «БайкалОНЭКСИМ Банк», а с мая 2007 года — БайкалРосбанк. В конце 2007 года кредитная организация получила действующее наименование — БайкалИнвестБанк, после того как в ее капитал вместо Росбанка вошел московский (ранее калининградский) Инвестбанк. В 2012 году Инвестбанк вышел из состава акционеров БайкалИнвестБанка. В систему страхования вкладов банк входит с марта 2005 года.

Согласно списку лиц, под контролем которых находится банк, датированным июлем 2017 года, основными бенефициарами банка выступают Олег Карчев, Анатолий Золотых, Владислав Мангутов, Алексей Абрамов, Юлия Чечет (по 10%), Елена Тарасова (9,96%), Татьяна Варавина (9,94%), Надежда Леденева, Николай Жерелин, Елена Коссова (по 9,87%). На миноритариев приходится 0,51% акций.

Отметим, что до декабря 2014 года Золотых и Власова являлись крупнейшими владельцами Рост Банка, а также входящих в его группу СКА-Банка, Тверьуниверсалбанка, банка «Кедр» и Аккобанка. В декабре 2014 года было начато финансовое оздоровление кредитных организаций. Санатором выступил Бинбанк, который приобрел пять банков за символический 1 рубль.

Сеть банка, помимо головного отделения, расположенного в Иркутске, включает в себя шесть дополнительных офисов в Иркутской области, а также 20 кредитно-кассовых офисов. Численность сотрудников на начало 2015 года составляла 180 человек. Корпоративным клиентам банк предлагает РКО, кредитование, зарплатные проекты, валютные операции и валютный контроль, депозитарные услуги, операции с драгметаллами, дистанционное банковское обслуживание, а также услуги торгового эквайринга. Ключевыми клиентами БайкалИнвестБанка выступают торговые и обрабатывающие предприятия. Розничный бизнес в основном сосредоточен на привлечении вкладов частных лиц, которым банк предлагает также ипотечный, авто и потребительский кредит, банковские карты платежной системы Visa, золото, монеты и ОМС, услуги депозитария, сейфовые ячейки и пр. К услугам клиентов более 20 собственных банкоматов и ПВН.

За январь 2016 года — февраль 2017 года нетто-активы банка показали почти двукратный рост (+97,5%, или +3,7 млрд рублей), достигнув к февралю 2017 года отметки в 7,5 млрд рублей. В части обязательств банка основной рост обеспечили вклады частных клиентов (+1,6 млрд рублей), эмитированные банком облигации (+1,1 млрд рублей) и средства на счетах и депозитах юрлиц (+788 млн рублей). Капитал банка вырос на 27,8%, или на 291,8 млн рублей. В активной части баланса все вновь привлеченные средства были направлены на увеличение кредитного портфеля — как корпоративного, так и розничного (в совокупности +3,8 млрд рублей).

На 1 февраля 2017 года структура пассивов банка характеризуется относительно высокой зависимостью от вкладов населения, доля которых в структуре нетто-пассивов формирует 38,4%. Средства корпоративных лиц — 24,7%. Динамика по текущим средствам банка умеренная.

Собственный капитал — 13,9%. За рассмотренный период капитал банка увеличился на 27,8%, превысив к отчетной дате 1,3 млрд рублей. Источником такого роста стали привлеченные субординированные кредиты в размере 100 млн рублей и безвозмездная помощь, полученная от акционеров, — 200 млн рублей.

Доминирующая часть активов-нетто приходится на кредитный портфель (80,8%). Высоколиквидные активы — 9,2%, прочие активы составляют 8,8%.

Кредитная политика банка направлена в большей степени на кредитование юридических лиц, однако за год банк активно кредитовал и частных клиентов. На февраль 2017 года доля розничных кредитов в кредитном портфеле составляет около 37% (хотя еще двумя годами ранее «розница» формировала лишь 7% портфеля). За рассматриваемый период совокупный кредитный портфель увеличился на 170,6%, или на 3,8 млрд рублей в абсолютном выражении, составив на февраль 2017 года 6 млрд рублей. Кредитный портфель преимущественно долгосрочный: доля кредитов, выданных на срок свыше одного года, составляет 55%. В составе кредитного портфеля основной объем ссуд приходится на I, II и III категории качества. По состоянию на 1 октября 2016 года удельный вес реструктурированной задолженности в общем объеме портфеля составил 12,15%. В отраслевой структуре корпоративного кредитного портфеля на 1 октября 2016 крупнейшие доли приходились на такие сегменты, как оптовая и розничная торговля, обрабатывающие производства и строительство. Согласно отчетности банка (РСБУ), уровень просрочки по кредитам показал заметное снижение — с 20,9% до 4,8%. Резервами на возможные потери по ссудам покрыто 6,9% кредитного портфеля, залогом имущества портфель обеспечен на сумму 7,8 млрд рублей (128,5% совокупного кредитного портфеля), что является достаточным уровнем обеспечения.

По итогам 2016 года прибыль банка оказалась символической: банк заработал 9,6 млн рублей, согласно отчетности по РСБУ (в 2015 году прибыль банка составила 99,3 млн рублей).

Акционерное общество "БайкалИнвестБанк" осуществляет операции в соответствии со следующими видами лицензий:

- Лицензия 1067 на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц). Выдана ЦБ РФ 11 августа 2016 г.

- Лицензия 1067 на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте. Выдана ЦБ РФ 11 августа 2016 г.

- Лицензия на привлечение во вклады и размещение драгоценных металлов. Выдана ЦБ РФ 11 августа 2016 г.

- Лицензии профессионального участника рынка ценных бумаг:

на осуществление дилерской деятельности 025-03345-010000. Выдана ФКЦБ России 29 ноября 2000 г.

на осуществление брокерской деятельности 025-03257-100000. Выдана ФКЦБ России 29 ноября 2000 г.

на осуществление депозитарной деятельности 025-03156-000100. Выдана ФКЦБ России 4 декабря 2000 г.

- Лицензия ЛСЗ № 0005256 на осуществление разработки, производства, распространения шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств, выполнения работ, оказания услуг в области шифрования информации, технического обслуживания шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств (за исключением случая, если техническое обслуживание шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств, осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя). Выдана ФСБ РФ Управлением по Иркутской области 16.11.2015. Рег.№ 1900.

2.2. Анализ и оценка динамики состава, объемов и структуры активов Банка

На основе финансовой отчетности АО «Байкалинвестбанка» (Баланс банка за 2013 - 2016 гг. представлен в приложении 1) проведем анализ активных операций.

Первым этапом анализа является изучение структуры и динамики активных операций в общей структуре активов банка.

Рис. 2. Структура активов коммерческого банка АО «Байкалинвестбанк».

На основе анализа структуры и динамики актива баланса банка можно сделать следующие выводы:

За анализируемый период активы банка увеличились на 60% (с 4 537 225 000 руб. до 7 267 612 000 руб.), что свидетельствует об увеличении объема активных операций и увеличении потенциала банка.

Высоколиквидные активы увеличились на 24% (с 686 578 000 руб. до 854 180 000 руб.) Основную часть составляют денежные средства и их эквиваленты, в частности корр. счет в ЦБ, но при этом имеет отрицательную динамику (с 339 538 000 руб. до 195 300 000 руб., снижение на 42%). Обратная ситуация с корр. счетами НОСТРО, которые наблюдают положительную динамику и увеличились на 42% (с 223 943 000 руб. до 317 263 000 руб.).

Основной удельный вес структуры всех активов приходится на доходные активы, представление на рис. 3 в структуре.

Рис. 3. Доходные активов АО «Байкалинвестбанк».

В начале анализируемого периода основная часть доходных активов составляла - кредиты юридическим лицам (77% от общей структуры активов банка, когда в свою очередь кредиты физическим составляли всего 4%). А рассматривая конец периода наблюдается следующая информация: кредиты юридическим лицам составляют 44% от общей структуры активов, а кредиты физическим лицам уже 26%. Кредиты ИП в среднем имеют стабильную динамику. А на конец рассматриваемого периода наблюдается движение по ценным бумагам, а в частности облигации корпоративным нерезидентам, что на конец периода составляло 53 951 000 руб.

Отсюда следует вывод, что банк перераспределяет свои активы и начинает развивать розничный бизнес. Банк становится более универсальным, но при этом не нужно забывать о возможным рисках, в частности риска невозврата по кредитам физическим лицам.

Также стоит рассмотреть активы с точки зрения их ликвидности и обратить внимание на норматив достаточности капитала. Банк России установил нормативы достаточности капитал, мгновенной, текущей и долгосрочной ликвидности (H1, H2, H3, H4), которые банки обязаны соблюдать ежедневно.

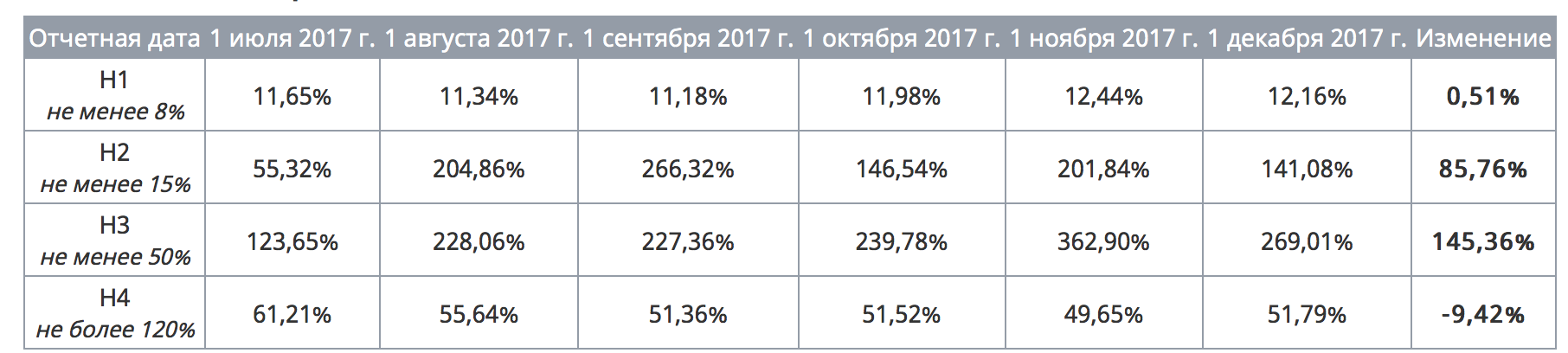

Рис. 4. Обязательные нормативы АО «Байкалинвестбанк».

За отчетный период норматив достаточности капитала (Н1) вырос на 0,51%, достаточность капитала по РСБУ находится на высоком уровне. Показатель мгновенной ликвидности (Н2) вырос на 85,76%, высоколиквидных активов существенно больше, чем необходимо на покрытие обязательств в течение дня. Значение норматива текущей ликвидности (Н3) выросло на 145,36%, ликвидных активов существенно больше, чем необходимо на покрытие текущих обязательств. Значение норматива долгосрочной ликвидности (Н4) снизилось на 9,42%, вложений в долгосрочные активы меньше, чем допустимо.

Также стоит обратить внимание на показатель рентабельности активов. Коэффициент показывает прибыльность операций банка. Высокое значение показателя указывает на эффективное использование активов банка, но в то же время может отражать высокую рискованность операций. Данные расчеты показывают, насколько действенно банк привлекает и размещает полученные ресурсы.

Таблица 1. Рентабельность активов АО «Байкалинвестбанк».

Из таблицы мы наблюдаем, что после длительного спада рентабельности активов с конца 2016 года, банк снова набирает обороты с 3-го квартала 2017 года.

2.3. Мероприятия по совершенствованию структуры активов банка

Банковский портфель активов и пассивов - это единое целое, применяемое для достижения высокой прибыли и приемлемого уровня риска. Совместное управление активами и пассивами дает банку инструмент для защиты депозитов и займов от воздействия колебаний циклов деловой активности и сезонных колебаний, а также средств для формирования портфелей активов, способствующих реализации целей банка. Суть управления активами и пассивами заключается в формировании тактики и осуществлении мероприятий, которые приводят структуру баланса в соответствие с его стратегией.

Управление активами АО «Байкалинвестбанк» - это пути и порядок размещения собственных и привлеченных средств, то есть это распределение на наличные деньги, инвестиции, ссуды и другие активы.

Несмотря на общие тенденции в составе и структуре активов АО «Байкалинвестбанк», банк должен стремится к созданию рациональной структуры активов, которые зависят, прежде всего, от качества активов.

Так как банк решил развиваться в розничном бизнесе, ему стоит учитывать все риски. При размещении средств перед банком всегда стоит задача разрешения конфликта между рисками и прибыльностью. Держатели акций банка заинтересованы в более высоких доходах, получаемых за счет вложения средств в долгосрочные ценные бумаги, кредитовании заемщиков с сомнительной кредитоспособностью и сокращении неиспользуемых остатков, но эти действия ухудшают ликвидность банка, необходимую для изъятия вкладов и для удовлетворения спроса на кредит со стороны клиентов. Для точного учета риска большинство операций следует рассмотреть с разных позиций. Каждое структурное подразделение банка обладает одной из частей информации, нужной для всестороннего анализа риска при осуществлении той или иной операции. То же справедливо и в отношении специалистов, способных оценивать риск.

Уменьшения риска - это гарантия юридического лица. При стабильной работе предприятия этот вариант достаточно надежен. Поэтому один из вариантов продолжить работу банка в корпоративном сегменте и не делать упор на розницу. Проведя анализ рынка можно сделать вывод, что те банки, которые работают с юридическими лицами в части операционного облуживания несут минимальные риски. Таким банкам не нужно привлекать деньги для того, чтобы выдавать кредиты другим клиентам и не нести риски за несвоевременное выполнение обязательств.

Рис. 5. Фокус группа по кредитному портфелю.

Проведя фокус группу по кредитному портфелю физических и юридических лиц, мы видим, что некоторые банки практически не имеют кредитного портфеля («Гута-Банк», «Модульбанк», «Консервативный Коммерческий Банк»). Следовательно, эти банки не имеют кредитных рисков.

Рис. 6. Фокус группа по обязательствам физических и юридических лиц.

Далее рассмотрим рисунок 6, на которым отображена фокус группа по обязательствам физических и юридических лиц. АО «Байкалинвестбанк» имеет примерно одинаковые обязательства как физических, так и юридических лиц. Также отметим тройку банков, которые не имеют кредитного портфеля и обязательства юридических лиц.

Рис. 7. Фокус группа по обязательствам юридических лиц.

Рассмотрим дальше срочные и текущие обязательства юридических лиц. И мы наблюдаем, что выделенная тройка банков имеет средства юридических лиц на текущих счетах.

Моя рекомендация для АО «Байкалинвестбанк»: развивать розничный бизнес, но при этом изменить продуктовую линейку, которая будет в рынке. Либо уходить с розничного бизнеса и взять пример с «Гута-Банк», «Модульбанк», «Консервативный Коммерческий Банк», которые несут минимальные риски и показывают достойную рентабельность.

ЗАКЛЮЧЕНИЕ

Активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности.

Экономическая значимость и актуальность данного вопроса – вопрос проведения активных операций и определили написание данной работы, целью которой является исследовать в теоретическом плане сущность и значение активных операций коммерческих банков, а также их роль в экономике.

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование средств банка. Он показывает, во что вложены финансовые ресурсы, каково назначение имеющихся в наличии хозяйственных средств.

Банк был зарегистрирован Госбанком РСФСР в 1990 году как паевой КБ «Ангарский». В конце 2007 года кредитная организация получила действующее наименование — БайкалИнвестБанк, после того как в ее капитал вместо Росбанка вошел московский (ранее калининградский) Инвестбанк.

За январь 2016 года — февраль 2017 года нетто-активы банка показали почти двукратный рост (+97,5%, или +3,7 млрд рублей), достигнув к февралю 2017 года отметки в 7,5 млрд рублей. В части обязательств банка основной рост обеспечили вклады частных клиентов (+1,6 млрд рублей), эмитированные банком облигации (+1,1 млрд рублей) и средства на счетах и депозитах юридических лиц (+788 млн рублей). В активной части баланса все вновь привлеченные средства были направлены на увеличение кредитного портфеля — как корпоративного, так и розничного (в совокупности +3,8 млрд рублей).

Доминирующая часть активов-нетто приходится на кредитный портфель (80,8%). Высоколиквидные активы — 9,2%, прочие активы составляют 8,8%.

Кредитная политика банка направлена в большей степени на кредитование юридических лиц, однако за год банк активно кредитовал и частных клиентов. На февраль 2017 года доля розничных кредитов в кредитном портфеле составляет около 37% (хотя еще двумя годами ранее «розница» формировала лишь 7% портфеля). За рассматриваемый период совокупный кредитный портфель увеличился на 170,6%, или на 3,8 млрд рублей в абсолютном выражении, составив на февраль 2017 года 6 млрд рублей. Кредитный портфель преимущественно долгосрочный: доля кредитов, выданных на срок свыше одного года, составляет 55%. В составе кредитного портфеля основной объем ссуд приходится на I, II и III категории качества.

За анализируемый период активы банка увеличились на 60% (с 4 537 225 000 руб. до 7 267 612 000 руб.), что свидетельствует об увеличении объема активных операций и увеличении потенциала банка.

В начале анализируемого периода основная часть доходных активов составляла - кредиты юридическим лицам (77% от общей структуры активов банка, когда в свою очередь кредиты физическим составляли всего 4%). А рассматривая конец периода наблюдается следующая информация: кредиты юридическим лицам составляют 44% от общей структуры активов, а кредиты физическим лицам уже 26%.

Отсюда следует вывод, что банк перераспределяет свои активы и начинает развивать розничный бизнес. Банк становится более универсальным, но при этом не нужно забывать о возможным рисках, в частности риска невозврата по кредитам физическим лицам.

Рекомендация для АО «Байкалинвестбанк»: развивать розничный бизнес, но при этом изменить продуктовую линейку, которая будет в рынке. Либо уходить с розничного бизнеса и взять пример с «Гута-Банк», «Модульбанк», «Консервативный Коммерческий Банк», которые несут минимальные риски и показывают достойную рентабельность.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон РФ «О банках и банковской деятельности» от 2 декабря 1990 г. № 395-1 (в последней редакции).

- Федеральный закон РФ от 30.12.2004г. № 218-ФЗ «О кредитных историях», (в последней редакции)

- Положение Банка России о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" №254-П от 26.03.2004 г. (в последней редакции)

- Положение Банка России о порядке формирования кредитными организациями резервов на возможные потери, №283-П от 20.03.2006 г. (в последней редакции).

- Банковское дело: учебник для вузов по экон. Специальности./ О.И. Лаврушин, Н.И.Валенцева и др.; под ред.О.И.Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016, 800 с.

- Лаврушин О.И. “Банковское дело: современная система кредитования”, учебное пособие, 7-е издание. – М.: КНОРУС, 2016 г., 360 с.

- Банковский менеджмент: учебник /кол. авторов: под ред. д-ра экон.наук, проф. О.И. Лаврушина. – 4-е изд., перераб. и доп. - М.: КНОРУС, 2016. – 554 с.

- Инструкция ЦБ РФ «Об обязательных нормативах банков» от 3 декабря 2012 г. № 139-И (в последней редакции).

- Указание Банка России от 3 июня 2010 г. № 2459-У "Об особенностях оценки кредитного риска по отдельным выданным ссудам, ссудной и приравненной к ней задолженности"

- Письмо Банка России от 04.04.2011 № 43-Т "О некоторых вопросах оценки качества ссуд".

- Письмо Банка России от 23. 06. 2004 № 70 – Т «О типичных банковских рисках».

- Указание Банка России от 30 апреля 2008 г. № 2005-У “Об оценке экономического положения банков” (в последней редакции).

- Кононенко К.Д. Особенности применения скоринговой модели при оценке кредитоспособности юридических лиц [Электронный ресурс] // Потенциал российской экономики и инновационные пути его реализации- Омск, 2015. - http://elibrary.ru/item.asp?id=26444724

- Доронина А.О., Рустамов В.Х., Езангина И.А. Проблемы оценки кредитоспособности юридических лиц коммерческими банками России [Электронный ресурс] //Управление. Бизнес. Власть.- №2,2016 - http://elibrary.ru/item.asp?id=26189147

- Потапова Е.А., Гуничева А.В. Обобщение зарубежного опыта организации оценки кредитоспособности и финансовой состоятельности заемщика – юридического лица [Электронный ресурс] // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление.- № 3(22), 2015 г. - http://elibrary.ru/item.asp?id=24891080

- Казарин А.В. Многообразие подходов к оценке кредитоспособности юридических лиц //Экономика и социум. - № 5-1 (18), 2015 г.

Лыкова Н.М. Построение системы управления проблемными кредитами корпоративных заемщиков [Электронный ресурс] // Банковское кредитование – 2014. - № 2. – http://www.reglament.net/bank/credit/2014_2/get_article.htm?id=3153

- Банки, банковское дело, банки мира - http://www.bankiglobal.ru/bankovskoe-delo/201-sostav-i-struktura-aktivov.html

- Стихиляс И.В., Сахарова Л.А.. Банковское дело: учеб. пособие. 2015

Приложение 1

Агрегированный баланс банка АО «Байкалинвестбанк»

|

Статья баланса, тыс. руб. |

01.01.2014 |

01.01.2015 |

01.01.2016 |

01.01.2017 |

Изменение за период |

|||||||

|

АКТИВ |

4 537 225 |

1 |

2 281 154 |

1 |

3 127 668 |

1 |

7 267 612 |

1 |

2 730 387 |

60,2% |

0,0% |

|

|

Высоколиквидные активы |

686 578 |

15% |

257 908 |

11% |

417 479 |

13% |

854 180 |

12% |

167 602 |

24% |

-3% |

|

|

Денежные средства и их эквиваленты |

454 404 |

10% |

127 342 |

6% |

310 479 |

10% |

431 837 |

6% |

-22 567 |

-5% |

-4% |

|

|

Денежные средства |

114 866 |

3% |

95 292 |

4% |

215 767 |

7% |

236 537 |

3% |

121 671 |

106% |

1% |

|

|

в кассе и в пути |

90 893 |

2% |

90 825 |

4% |

192 560 |

6% |

182 985 |

3% |

92 092 |

101% |

1% |

|

|

в банкоматах |

22 399 |

0% |

1 795 |

0% |

20 092 |

1% |

22 422 |

0% |

23 |

0% |

0% |

|

|

драгоценные металлы |

1 574 |

0% |

2 672 |

0% |

3 115 |

0% |

31 130 |

0% |

29 556 |

1878% |

0% |

|

|

Корр. счет в ЦБ |

339 538 |

7% |

32 050 |

1% |

94 712 |

3% |

195 300 |

3% |

-144 238 |

-42% |

-5% |

|

|

Корр. счета НОСТРО |

223 943 |

5% |

53 122 |

2% |

54 152 |

2% |

317 263 |

4% |

93 320 |

42% |

-1% |

|

|

Нерезиденты |

13 355 |

0% |

0 |

0% |

0 |

0% |

0 |

0% |

-13 355 |

-100% |

0% |

|

|

Резиденты |

210 588 |

5% |

53 122 |

2% |

54 152 |

2% |

317 263 |

4% |

106 675 |

51% |

0% |

|

|

Средства в расчетах |

8 231 |

0% |

3 731 |

0% |

10 870 |

0% |

9 800 |

0% |

1 569 |

19% |

0% |

|

|

Средства на бирже |

0 |

0% |

73 713 |

3% |

42 380 |

1% |

95 392 |

1% |

95 392 |

- |

1% |

|

|

Резервы по высоколиквидным активам |

0 |

0% |

0 |

0% |

-402 |

0% |

-112 |

0% |

-112 |

- |

0% |

|

|

Доходные активы |

3 670 847 |

81% |

1 011 702 |

44% |

2 222 354 |

71% |

6 135 983 |

84% |

2 465 136 |

67% |

4% |

|

|

Кредиты банкам |

1 866 |

0% |

92 363 |

4% |

503 030 |

16% |

1 138 676 |

16% |

1 136 810 |

60922% |

16% |

|

|

ЦБ |

0 |

0% |

0 |

0% |

400 000 |

13% |

1 137 000 |

16% |

1 137 000 |

- |

16% |

|

|

Резиденты |

1 866 |

0% |

92 363 |

4% |

103 061 |

3% |

1 676 |

0% |

-190 |

-10% |

0% |

|

|

до 30 дней |

1 866 |

0% |

92 363 |

4% |

103 061 |

3% |

1 676 |

0% |

-190 |

-10% |

0% |

|

|

Резервы по МБК |

0 |

0% |

0 |

0% |

-31 |

0% |

0 |

0% |

0 |

- |

0% |

|

|

Ценные бумаги |

0 |

0% |

0 |

0% |

0 |

0% |

54 699 |

1% |

54 699 |

- |

1% |

|

|

Облигации |

0 |

0% |

0 |

0% |

0 |

0% |

54 699 |

1% |

54 699 |

- |

1% |

|

|

Корпоративные нерезидентов |

0 |

0% |

0 |

0% |

0 |

0% |

53 961 |

1% |

53 961 |

- |

1% |

|

|

Переоценка |

0 |

0% |

0 |

0% |

0 |

0% |

738 |

0% |

738 |

- |

0% |

|

|

Корпоративные |

110 |

0% |

0 |

0% |

0 |

0% |

0 |

0% |

-110 |

-100% |

0% |

|

|

Резервы на возможные потери |

-110 |

0% |

0 |

0% |

0 |

0% |

0 |

0% |

110 |

-100% |

0% |

|

|

Резидентов |

1 |

0% |

1 |

0% |

1 |

0% |

0 |

0% |

-1 |

-100% |

0% |

|

|

Резервы на возможные потери |

-1 |

0% |

-1 |

0% |

-1 |

0% |

0 |

0% |

1 |

-100% |

0% |

|

|

Кредиты юридическим лицам |

3 471 284 |

77% |

826 097 |

36% |

1 163 749 |

37% |

3 004 961 |

41% |

-466 323 |

-13% |

-35% |

|

|

резидентам |

3 760 403 |

83% |

1 102 115 |

48% |

1 198 658 |

38% |

2 982 814 |

41% |

-777 589 |

-21% |

-42% |

|

|

до 30 дней |

119 147 |

3% |

6 685 |

0% |

1 842 |

0% |

14 783 |

0% |

-104 364 |

-88% |

-2% |

|

|

до 180 дней |

168 355 |

4% |

7 614 |

0% |

802 800 |

26% |

392 927 |

5% |

224 572 |

133% |

2% |

|

|

до 1 года |

1 565 531 |

35% |

100 653 |

4% |

124 050 |

4% |

1 493 744 |

21% |

-71 787 |

-5% |

-14% |

|

|

до 3 лет |

1 685 718 |

37% |

810 683 |

36% |

167 779 |

5% |

558 776 |

8% |

-1 126 942 |

-67% |

-29% |

|

|

свыше 3 лет |

221 652 |

5% |

176 480 |

8% |

102 187 |

3% |

522 584 |

7% |

300 932 |

136% |

2% |

|

|

просроченные |

44095 |

1% |

342278 |

15% |

453393 |

14% |

188979 |

3% |

144884 |

329% |

2% |

|

|

резидентам |

44095 |

1% |

342278 |

15% |

453393 |

14% |

188979 |

3% |

144884 |

329% |

2% |

|

|

резервы на возможные потери |

-333214 |

-7% |

-618296 |

-27% |

-488302 |

-16% |

-166832 |

-2% |

166382 |

-50% |

5% |

|

|

резиденты |

-333214 |

-7% |

-618296 |

-27% |

-488302 |

-16% |

-166832 |

-2% |

166382 |

-50% |

5% |

|

|

Кредиты ИП |

31110 |

1% |

1538 |

0% |

47740 |

2% |

40539 |

1% |

9429 |

30% |

0% |

|

|

до 1 года |

200 |

0% |

0 |

0% |

520 |

0% |

0 |

0% |

-200 |

-100% |

0% |

|

|

до 3 лет |

32308 |

1% |

1538 |

0% |

41786 |

1% |

34812 |

0% |

2504 |

8% |

0% |

|

|

свыше 3 лет |

0 |

0% |

0 |

0% |

7100 |

0% |

6200 |

0% |

6200 |

- |

0% |

|

|

просроченные |

1278 |

0% |

0 |

0% |

0 |

0% |

0 |

0% |

-1278 |

-100% |

0% |

|

|

Резервы на возможные потери |

-2676 |

0% |

0 |

0% |

-1666 |

0% |

-473 |

0% |