Страхование ответственности и проблемы его развития в РФ.

Содержание:

ВВЕДЕНИЕ

В хозяйственной и финансовой деятельности компаний, системе жизнеобеспечения человека возникает множество причин, приводящих к убыткам и потерям. Различные субъекты экономики имеют свои вполне конкретные утраты или порчи имущества, потери или снижения доходов. Например, для автомобилей характерны аварии, связанные с дорожно- транспортными происшествиями; для строений - пожары; для физических лиц - всякого рода несчастные случаи, заболевания, приводящие к потере трудоспособности и снижению заработка или доходов. Для возмещения этих потерь и предназначен страховой рынок.

В основе страхования ответственности лежит вытекающая из требований гражданского законодательства имущественная ответственность юридических и физических лиц за последствия своей деятельности. Суть страхования ответственности состоит в том, что страховщик принимает на себя обязательство возместить ущерб, причиненный страхователем третьему лицу или группе лиц.

Актуальность темы исследования не вызывает сомнений. Данное направление имеет большие перспективы развития на Российском страховом рынке, так как страхование ответственности необходимо для предоставления гарантии возмещения вреда пострадавшим, гарантии материальной стабильности предпринимателей любой организационно-правовой формы, социальном уровне работников страхователя и потерпевших, а, следовательно, и всей экономики страны в целом.

Страхование ответственности, как особый сегмент страховых отношений, требует систематизации его особенностей и анализа взаимоотношений этой отрасли страхования с другими способами защиты интересов потерпевших. Особое внимание следует уделить такому виду страхования ответственности в России, как страхования гражданской ответственности владельцев транспортных средств, так как именно данный вид страхования ответственности получает массовое использование. Совокупность экономических и правовых элементов такого страхования должна быть подвергнута анализу с целью совершенствования его проведения.

Степень разработанности темы в научной литературе. К настоящему времени по вопросам анализа института страхования ответственности уже накоплен положительный опыт. В отечественной экономической литературе организация страхового дела и в частности страхования ответственности изучались С.А. Ефимовым, В.А. Суховым, В.В. Шаховым, Ю.В. Абрамовым, Л.Н. Клоченко, Л.И. Корчевской. Исследования ряда важных вопросов государственного регулирования рынка страхования ответственности было бы невозможным без углубленного ознакомления с работами зарубежных исследователей таких, как: М. Фридмен, С. Фишер, Р. Дорнбуш, Р. Шмалензи, Д. Норта.

Цель работы: исследовать комплекс проблем рынка страхования ответственности и пути его развития.

Для достижения цели были решены задачи:

1. Рассмотреть теоретические основы страхования ответственности.

2. Исследовать основные характеристики и показатели страхования ответственности в России.

3. Проанализировать показатели данного вида страхования на примере АО «ЖАСО».

Объект исследования: АО «ЖАСО».

Предмет исследования: страхование ответственности в АО «ЖАСО».

Теоретико-методологической основой исследования выступили теоретические разработки, практические показатели, нормативно-правовые акты, документация, представленная руководством АО «ЖАСО», а также экономико-статистичекий метод.

Глава 1. Теоретические аспекты страхования ответственности и его роль в экономике

1.1 Роль страхования ответственности в системе экономических отношений

Страхование ответственности - это самостоятельная отрасль страхования, отличающаяся как от страхования имущества, так и от личного страхования. Впервые в отечественной экономической литературе к этому выводу пришел Плешков А.П. еще в начале 70-х годов прошлого века, проводя исследования страхования гражданской ответственности за рубежом.

Огромное количество различных видов деятельности, без которых современная общественная жизнь не может нормально функционировать, вместе с тем представляют серьезную опасность жизни и здоровью граждан, а также таят в себе вероятность причинения различного рода ущерба третьим лицам. Законодательно во всем мире сторона, которая нанесла ущерб третьим лицам, обязана полностью его компенсировать, при этом не имеет значение, носил ли этот ущерб случайный характер или нет. В данной ситуации большую роль играет заключенный договор страхования ответственности страхователя со страховой компанией:

1. Представляет собой инструмент защиты страхователя от материальных потерь, которые он может понести в результате предъявлении к нему исков по решению суда о возмещении причиненного ущерба третьим лицам.

2. Также страхование ответственности защищает имущественные интересы третьей стороны, т.к. у стороны, причинившей ущерб может оказаться недостаточно средств для возмещения ущерба[1].

Непосредственным объектом страхования ответственности являются экономические интересы потенциальных причинителей вреда, которые в каждом конкретном страховом случае находят конкретное денежное выражение.

Далее рассмотрены основные отличия страхования ответственности от других видов страхования, таких как имущественное и личное страхование. Цель страхования ответственности заключается в предоставлении от страховых компаний страховой защиты экономических интересов возможных причинителей вреда. В то время как целью имущественного страхования является страхование конкретной личной собственности отдельных лиц, партий, компаний, а целью личного страхования является страхование случаев, которые могут причинить вред жизни и здоровью застрахованных[2].

Страхование ответственности предусматривает возможность причинения вреда, как здоровью, так и имуществу третьих лиц, которым в силу закона или по решению суда производятся соответствующие выплаты, компенсирующие причиненный вред. В такой отрасли страхования как страхование ответственности в страховых отношениях принимают участие не только страховщик и страхователь как в других отраслях страхования, но и третья сторона, в которой могут выступать любые, не определенные заранее третьи лица. Еще одна особенность страхования ответственности - оно не предусматривает установление страховой суммы и застрахованного, т.е. физического или юридического лица, которое должно выплачивать возмещение. Оба эти фактора определяются только при наступлении страхового случая, а именно причинения вреда третьим лицам[3].

Таким образом, рассматриваемая отрасль страхования - страхование ответственности - имеет большое значение и для страхователя, и для пострадавшего. При причинении страхователем ущерба кому - либо, его оплачивает страховая компания, а не сам страхователь. Иногда нанесенный ущерб может составлять значительную сумму и в случае отсутствия надлежащего страхования привести к ухудшению материального положения человека. Страхование гражданской ответственности улучшает шансы потерпевшего, так как при наличии страхования у лица, нанесшего ущерб, потерпевший получит достаточно быстро возмещение со стороны страховой компании[4].

Страховое возмещение по договору страхования ответственности может быть выплачено в случаях:

- нанесения ущерба здоровью третьего лица в результате действия страхователя;

- материального ущерба (что включает нанесение имущественного и неимущественного ущерба третьему лицу).

- морального ущерба (ошибочный арест, заключение под стражу или в тюрьму; незаконное выселение, нарушение прав частной собственности, например, вторжение в жилище без разрешения собственника дома; умышленное преследование; клевета);

- ущерба, нанесенного рекламной деятельностью, хотя данный вид ущерба и выделяется, но в основном совпадает с моральным ущербом (клевета, преследование, нарушение авторских прав)[5].

Страхуя свою ответственность, юридическое или физическое лицо оплачивает стоимость по договору, получая взамен уверенность в том, что компания-страховщик будет защищать его интересы в случае, если дело дойдет до суда или арбитража. Отдельные случаи страхования ответственности подразумевают также и возмещение медицинских расходов. Бывают случаи, когда один лишь факт наличия страхового полиса может сыграть важную роль, - не меньшую, чем выплата страхового возмещения. Иногда суды, принимая во внимание надежную страховую защиту, выносят благоприятное для страхователя судебное решение, и присуждают возмещение истцу в меньшем объеме по сравнению с тем, которое бы было назначено, не имей страхователь полиса страхования ответственности (который, кстати, покрывает и судебные издержки тоже).

Договоры и правила (условия) страхования ответственности разрабатываются страховщиками самостоятельно в соответствии с типовыми договорами и правилами, разрабатываемыми федеральным органом исполнительной власти по надзору за страховой деятельностью.

Страховая сумма по договору страхования ответственности, как правило, устанавливается в различных вариантах.

- на случай причинения вреда (ущерба) личности (возможно одному лицу или группе лиц);

- на случай причинения вреда (ущерба) имущества[6].

Страховое возмещение вреда (ущерба) выплачивается в пределах страховой суммы, указанной в страховом полисе. Страховщик может также возмещать и другие расходы, которые были востребованы пострадавшим, и расходы самого страхователя, при условии установления по ним специальной страховой суммы в полисе. Страховое возмещение может выплачиваться по распоряжению страхователя непосредственно пострадавшему лицу (лицам), например, туристам при невыполнении договорных обязательств со стороны туристических фирм[7].

1.2 Классификация страхования ответственности

- Страхование гражданской ответственности владельцев транспортных средств.

Страхование гражданской ответственности владельцев транспортных средств (ОСАГО) возникло следом за страхованием автомобильного транспорта в связи с резким увеличением их числа после Первой мировой войны и, как следствие, количества пострадавших в ДТП. Первыми ввели ОСАГО в Австрии (1929 г.) и в Великобритании (1930 г.), сегодня это страхование есть почти во всех странах мира.

Объектом страхования являются имущественные интересы, связанные с возмещением страхователем вреда жизни, здоровью и ущерба имуществу третьих лиц, который может быть причинен при эксплуатации средства транспорта.

Закон об автостраховании установил основные понятия, принципы, условия и порядок осуществления обязательного страхования автогражданской ответственности. Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора, т.е. страховая сумма является неагрегатной) обязуется возместить потерпевшим причиненный вред.

Размер возмещения убытков при причинении вреда имуществу потерпевшего определяется в размере действительной стоимости имущества или расходов на его восстановление в состояние, в котором оно находилось до момента наступления страхового случая, но не свыше страховой суммы.

Страховые тарифы в ОСАГО состоят из базовых ставок и коэффициентов страховых тарифов. Страховые премии рассчитываются как произведение базовых ставок и коэффициентов.

Базовые ставки страховых тарифов устанавливаются в зависимости от технических характеристик, конструктивных особенностей и назначения транспортных средств, существенно влияющих на вероятность причинения вреда при их использовании и на потенциальный размер причиненного вреда. Коэффициенты, входящие в состав страховых тарифов, устанавливаются в зависимости от следующих факторов:

а) территории преимущественного использования транспортного средства, которая определяется для физических лиц исходя из места жительства собственника транспортного средства, указанного в паспорте транспортного средства или свидетельстве о регистрации транспортного средства либо в паспорте гражданина, для юридических лиц - по месту регистрации транспортного средства;

б) наличия или отсутствия страховых выплат, произведенных страховщиками в предшествующие периоды по договору с данным страхователем;

в) технических характеристик транспортных средств; г) сезонного использования транспортных средств;

д) иных существенно влияющих на величину страхового риска обстоятельств, в том числе от наличия или отсутствия ограничений к числу лиц, допущенных к управлению транспортным средством.

Кроме указанных выше коэффициентов страховыми тарифами предусматриваются специальные коэффициенты, которые применяются для владельцев транспортных средств, сообщивших страховщику заведомо ложные сведения о запрошенных им обстоятельствах, влияющих на размер страховой премии в сторону ее уменьшения, умышленно содействовавших наступлению страхового случая или увеличению связанных с ним убытков либо заведомо исказивших обстоятельства его наступления в целях увеличения страховой выплаты и (или) причинивших вред при обстоятельствах, явившихся основанием предъявления регрессного требования к ним (грубые нарушения Правил дорожного движения).

Максимальный размер страховой премии по ОСАГО не может превышать трехкратного размера базовой ставки страховых тарифов, скорректированной с учетом территории преимущественного использования транспортного средства, а при применении специальных коэффициентов - ее пятикратного размера.

- Страхование гражданской ответственности перевозчика.

Определение. Перевозчик - это физическое или юридическое лицо (обычно транспортная организация), владеющее транспортным средством, которое должно доставить переданный ему отправителем груз или пассажиров в целости и сохранности до пункта назначения. Другим важным субъектом транспортных операций является экспедитор – обычно юридическое лицо, которое обеспечивает координацию и взаимодействие всех сторон, вовлеченных в перевозку, осуществление перевалочных операций и иных услуг, связанных с договором перевозки. Очень часто функции перевозчика и экспедитора совмещает одно лицо.

У перевозчика может возникнуть договорная и внедоговорная ответственность. Договорная ответственность наступает вследствие неисполнения договора перевозки и причинения ущерба пассажирам или грузу, а также вследствие нарушения таможенного законодательства, внедоговорная - в случаях причинения убытков посторонним лицам.

Ответственность перевозчика начинается с момента приемки груза к перевозке (посадки пассажиров) и продолжается до момента доставки. Принимая груз, перевозчик обязан проверить правильность содержащихся в накладных данных о количестве мест, их маркировку и правильность размещения груза (пассажиров) в транспортном средстве. Его обязанностью является проверка внешнего состояния груза и его упаковки.

Причиненный ущерб возмещается перевозчиком в следующих размерах:

- в случае полной или частичной утраты, или недостачи груза - в размере соответствующей части его объявленной или рыночной стоимости, но не ниже установленной международными соглашениями или национальным законодательством величины;

- в случае гибели или причинения вреда пассажирам - в размере, установленном международными соглашениями или национальным законодательством.

Наряду с возмещением установленного ущерба перевозчик возвращает плату за перевозку, если она не входит в стоимость груза.

Под страхованием ответственности перевозчика понимается страховая защита от рисков, связанных с выполнением обязательств перед клиентами и таможенными органами. Это отдельный вид страхования, наряду со страхованием пассажиров и грузов, защищающий прежде всего интересы грузовладельца и пассажиров, но не перевозчика.

Условия страхования ответственности перевозчика обычно предусматривают освобождение страховщика от обязанности произвести страховую выплату, если причиненный пассажирам и грузу ущерб был вызван форс-мажорными обстоятельствами, предусмотренными ГК РФ, или грубой неосторожностью перевозчика, например, при нарушении им маршрута.

В то же время в соответствии со ст. 963 ГК РФ страховщик не освобождается от обязанности произвести выплату страхового возмещения за причинение вреда жизни и здоровью физических лиц, даже если страховой случай наступил по вине страхователя-перевозчика.

Страхование ответственности источников повышенной опасности согласно ст. 1079 ГК РФ, юридические лица и граждане, деятельность которых связана с повышенной опасностью для окружающих (в частности, использование транспортных средств, механизмов, электрической энергии высокого напряжения, атомной энергии, взрывчатых веществ, сильнодействующих ядов, осуществление строительной и иной связанной с ней деятельности), обязаны возместить вред, причиненный источником повышенной опасности.

Страхование персональной и профессиональной ответственности Персональное страхование ответственности - это страхование гражданской ответственности главы семьи или частное, семейное и спортивное страхование ответственности граждан.

Под действие этого договора подпадают практически все события, которые могут произойти в сфере частной жизни: в период досуга, при совершении покупок, при посещении общественных мест, в частных поездках. Если собственные дети наносят кому-либо ущерб, то он будет возмещаться по этому полису. Человек также несет ответственность за своих домашних животных (кроме собак и лошадей, для которых существует особый полис). Все события, которые происходят при участии в частной спортивной деятельности и могут причинить вред окружающим, например, игра в футбол, теннис, катание на лодках (за исключением моторных и парусных лодок, для которых предназначен свой полис), также защищаются по этому полису. Страхуется ответственность владения и пользования транспортными средствами с максимальной скоростью до 15 км/ч.

Исключаются события, которые происходят при исполнении производственной, профессиональной, служебной деятельности и в командировках, а также опасная деятельность - ответственность владельцев автомобильного, водного и воздушного транспорта, которая страхуется по отдельным договорам.

Человек, имеющий необычные и опасные для окружающих занятия, должен страховать свою ответственность дополнительно по отдельному договору. По страхованию гражданской ответственности главы семьи страхуется не только сам глава, но и все члены его семьи. Действие этого страхования распространяется и на лиц, которые что-либо делают в квартире, доме или в саду, не получая за это вознаграждения. Например, если соседка идет в магазин, чтобы купить продукты для больного, и на обратном пути случайно наносит кому-либо ущерб, то претензии будут урегулированы по договору страхования ответственности главы семьи этого больного. Договор действует во всех местах проживания, которые используются исключительно для этих целей (сюда может быть причислена и вторая имеющаяся квартира, а также собственный и загородный дома на территории страны).

Страхование персональной ответственности включает страхование ответственности владельца животных (собак, лошадей) на случай причинения вреда посторонним лицам собаками и лошадьми, причем условия страхования обычно не зависят от породы, возраста и т.д., поскольку даже комнатная собака может стать причиной тяжелого дорожно- транспортного происшествия.

Страхование гражданской ответственности домовладельцев на случай причинения вреда посторонним из-за недостатков, связанных с содержанием в исправности постройки, с освещением, с содержанием в чистоте прилегающей территории, с уборкой снега на тротуаре и мостовой, основано на том, что именно владелец дома отвечает за содержание дома и прилегающей территории в состоянии, безопасном для окружающих.

Страхование ответственности за загрязнение вод предусматривает защиту от рисков ущерба, причиненного окружающим вследствие загрязнения текущих и грунтовых вод (например, вследствие разлития бензина). В сфере производства эта ответственность страхуется в рамках страхования ответственности источников повышенной опасности.

- Страхование ответственности туроператоров.

Определение. Объектом страхования ответственности туроператора являются имущественные интересы туроператора, связанные с риском возникновения обязанности возместить туристам и (или) иным заказчикам реальный ущерб, возникший в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта.

Страховым случаем по договору страхования ответственности туроператора является факт установления обязанности туроператора возместить туристу и (или) иному заказчику реальный ущерб, возникший в результате неисполнения или ненадлежащего исполнения обязательств по договору о реализации туристского продукта, при условии, что это произошло в течение срока действия договора страхования ответственности туроператора.

Страховая сумма по договору страхования ответственности туроператора определяется по соглашению туроператора и страховщика, но не может быть менее размера финансового обеспечения, предусмотренного Законом о туризме.

- Страхование ответственности по договору

В соответствии со ст. 932 ГК РФ страхование риска возникновения ответственности за нарушение договора допускается в случаях, предусмотренных законом. По договору страхования риска ответственности за нарушение договора может быть застрахован только риск ответственности самого страхователя. Договор страхования, не соответствующий этому требованию, ничтожен. Риск ответственности за нарушение договора считается застрахованным в пользу стороны, перед которой по условиям этого договора страхователь должен нести соответствующую ответственность, - выгодоприобретателя, даже если договор страхования заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

Гражданским кодексом РФ, в частности, установлена необходимость страхования риска ответственности за нарушение договора плательщиком ренты в договоре ренты, предусматривающем передачу движимого имущества (ст. 587), причем требование такого страхования является существенным условием договора ренты, как и необходимость страхования риска ответственности за нарушение договора банком в договоре банковского вклада, заключенного с гражданином (ст. 840).

Договоры ренты, предусматривающие передачу движимого имущества, встречаются нечасто, и практика страхования ответственности по этим договорам отсутствует. Можно лишь отметить, что страховая сумма определяется по соглашению сторон, а ее максимальный размер не может превышать убытки, вызванные просрочкой уплаты ренты и индексированные в соответствии со ст. 318 ГК РФ, и начисленные на эту сумму на день выплаты страхового возмещения проценты (ст. 588 ГК РФ). Некоторые специалисты относят к этому виду страхование залогового имущества, однако это неправомерно, поскольку такое имущество страхуется на условиях страхования имущества, но не ответственности.

1. Гражданско-правовая ответственность - способ принудительного воздействия на нарушителя гражданских прав путем применения санкций имущественного характера, направленных на восстановление имущественного положения потерпевшего. Она наступает в результате причинения ущерба имуществу, жизни и здоровью третьих лиц. Данный вид ответственности влечет за собой только имущественные меры, и ее основная цель - компенсация вреда или ущерба, причиненного потерпевшему. Большинство видов страхования ответственности предусмотрены законом и являются обязательными для страхователя и страховщика либо только для страхователя.

2. Минимальные размеры ответственности определяются национальными законами и международными конвенциями, и соглашениями. Если этих размеров недостаточно для компенсации причиненного убытка или эти размеры не установлены, то размер фактической ответственности определяется судом на основании документов, подтверждающих размер убытка. В интересах страхования размер ответственности устанавливается на основании требований законодательства или международных соглашений, а в иных случаях - по соглашению страхователя и страховщика.

3. В России преобладают обязательные виды страхования ответственности, что связано с недостаточным развитием судебной защиты прав потерпевших.

4. Среди основных видов страхования ответственности лидирует обязательное страхование автогражданской ответственности владельцев транспортных средств, в перспективе ожидается введение обязательного страхования перевозчиков, страхование предприятий - источников повышенной опасности и организаций, в которых проводятся массовые мероприятия.

Глава 2. Анализ страхования ответственности на страховом рынке России (на примере АО «ЖАСО»)

2.1 Общая характеристика АО «ЖАСО»

В соответствии с Уставом целью деятельности компании является осуществление страховой и перестраховочной деятельности на территории Российской Федерации.

Миссия АО «ЖАСО» - заслужить авторитет и статус надежности, несмотря на все достижения продолжать идти вперед, привлекая все большее количество клиентов, благодаря высокому уровню предоставления услуг.

По предоставленным данным на протяжении последних пяти лет «АО «ЖАСО» входит в число лидеров деловой активности среди страховых организаций ЮФО по объемам страховой премии и произведенным выплатам. На сегодняшний день клиентами являются 16000 предприятий и более 140000 физических лиц.

С января 2006 и по сегодняшнее время офис «а» находится по адресу: Ростов-на-Дону, пр. Ворошиловский, 62 и занимает 16000 м2 административных площадей.

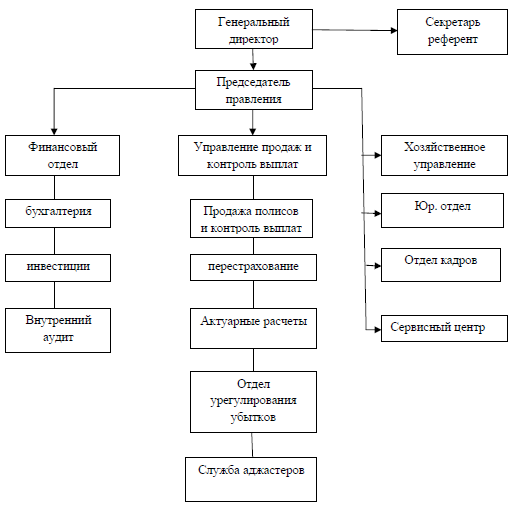

Рисунок 1 - Организационная структура АО «ЖАСО»

Страховая группа выступает как розничная компания на региональном рынке, предлагающая страхователям широкий спектр страховых продуктов и сопутствующих им услуг. Услуги, предоставляемые АО «ЖАСО» делятся на:

1. услуги юридическим лицам (рис.2);

2. услуги физическим лицам (рис.3).

Рисунок 2 - Спектр услуг АО «ЖАСО» юридическим лицам

Рисунок 3 - Спектр услуг АО «ЖАСО» физическим лицам

2.2 Основные показатели деятельности АО «ЖАСО» и анализ оказанных услуг по страхованию ответственности

Динамика основных показателей финансовой деятельности АО «ЖАСО» представлена в таблице 1.

Таблица 1

Основные показатели финансовой деятельности АО «ЖАСО»

|

Показатели |

2016 |

2017 |

2018 |

2017/2016, % |

2018/2016, % |

2018/2017, % |

|

Объем продаж, млн. руб. |

571037 |

411832 |

972224 |

72,1 |

170,3 |

236 |

|

Себестоимость реализованной продукции, млн. руб. |

493168 |

331822 |

734356 |

67,3 |

148,9 |

221,3 |

|

Прибыль от продаж, млн. руб. |

49655 |

35811 |

84541 |

72,1 |

170,3 |

236 |

|

Среднесписочная численность работников, чел |

185 |

230 |

470 |

124,3 |

254 |

204,3 |

|

Производительность труда, тыс. руб./чел. |

2483 |

2226 |

4291 |

89,6 |

172,8 |

192,8 |

|

Затраты на оплату труда, т. р. |

10770 |

14827 |

29260 |

137,7 |

271,7 |

197,3 |

|

Амортизация к объему выручки, % |

1,10 |

3,03 |

7,16 |

275,5 |

660,9 |

236,3 |

|

Материальные затраты, млн. руб. |

5950 |

8233 |

16377 |

138,4 |

275,2 |

198,9 |

|

Прибыль до налогообложения, млн. руб. |

8170 |

2413 |

19037 |

29,5 |

230 |

788,9 |

|

Чистая прибыль, млн. руб. |

5931 |

1850 |

11684 |

31,2 |

197 |

631,6 |

|

Рентабельность продаж |

8,7 |

8,6 |

8,7 |

98,9 |

100 |

100 |

В таблице 2 приведены сведения об общей сумме собранной страховой премии по всем видам страхования, с разбивкой по отдельным видам страхования за 2016, 2017 и 2018 годы.

Таблица 2

Сумма страховых премий АО «ЖАСО» 2016–2018 гг.

|

Отрасли страхования (тыс. руб.) |

2016 |

2017 |

2018 |

2017/2016 |

2018/2016 |

2018/2017 |

|

страхование неисполнения обязательств по контракту |

7366 |

6371 |

30075 |

86,5 |

408,3 |

472 |

|

добровольное медицинское страхование |

10442 |

14511 |

50834 |

138 |

486,8 |

350,3 |

|

Страхование выезжающих за границу граждан |

2787 |

602 |

22414 |

93,4 |

804,2 |

861,4 |

|

страхование имущества предприятий |

78252 |

146486 |

208863 |

187,2 |

266,9 |

142,6 |

|

Страхование ответственности перевозчика |

1485 |

1018 |

3297 |

68,6 |

222 |

323,9 |

|

страхование строительно-монтажных рисков |

59869 |

26265 |

65052 |

43,9 |

108,7 |

247,7 |

|

страхование груза |

59943 |

22079 |

76878 |

36,8 |

128,3 |

348,2 |

|

страхование урожая |

43655 |

5475 |

51426 |

12,5 |

117,8 |

939,3 |

|

Страхование жилых помещений |

12864 |

3858 |

21790 |

29,9 |

169,4 |

564,8 |

|

Страхование средств водного транспорта |

1181 |

145 |

13032 |

12,3 |

1103,5 |

8987,6 |

|

Страхование иного имущества |

678 |

330 |

5953 |

48,7 |

878 |

1803,9 |

|

страхование гражданской ответственности за причинение вреда организаций, эксплуатирующих опасные объекты |

4246 |

11564 |

20914 |

272,4 |

492,6 |

180,9 |

|

страхование финансовых рисков |

5553 |

0 |

10541 |

0 |

189,8 |

0 |

|

Страхование профессиональной ответственности |

3147 |

5614 |

12662 |

178,4 |

402,4 |

255,5 |

|

добровольное страхование автогражданской ответственности |

99061 |

39154 |

98328 |

39,5 |

99,3 |

251,1 |

|

обязательное страхование автогражданской ответственности |

170508 |

126360 |

280165 |

74,1 |

164,3 |

221,7 |

|

Итого |

571037 |

411832 |

972224 |

72,1 |

170,3 |

236 |

Анализируя данную таблицу можно сделать вывод, что наибольшее число поступлений АО «ЖАСО» приходится на страхование ответственности - 65,2% от общего числа поступлений в 2016 году, 60% - в 2017 году, 52,5% - в 2018 году.

Общий объем премий в 2017 году составил 411832 млн. руб., что на 72,1% меньше, чем в предыдущем отчетном году. Уменьшение числа премий связано с падением рынка страхования в период кризиса, охватившего все отрасли. Что касается 2018 года: общий объем премий составил 972224 млн. руб., что на 236% больше, чем в 2017 году и на 170,3% больше, чем в 2016 году.

Наибольшая сумма страховых премий по страхованию ответственности приходится на обязательное страхование автогражданской ответственности, добровольное страхование автогражданской ответственности и страхование строительно-монтажных рисков.

В представленной ниже таблице показаны сведения об объеме рисков выплаты страхового возмещения, принятых на себя АО «ЖАСО» в процентах от общего объема принятых на себя компанией.

Таблица 3

Объем рисков выплаты страхового возмещения

|

Виды страхования |

2016 |

2017 |

2018 |

|

страхование неисполнения обязательств по контракту |

58% |

75% |

57% |

|

добровольное медицинское страхование |

38% |

89% |

50% |

|

страхование граждан, выезжающих за границу |

0% |

0% |

4% |

|

страхование имущества предприятий |

93% |

95% |

81% |

|

Страхование ответственности перевозчика |

6% |

17% |

4% |

|

страхование строительно- монтажных рисков |

71% |

63% |

56% |

|

страхование груза |

77% |

82% |

67% |

|

страхование урожая |

80% |

95% |

75% |

|

страхование жилых помещений |

0% |

0% |

0% |

|

страхование средств водного транспорта |

10% |

5% |

0% |

|

страхование иного имущества |

3% |

4% |

7% |

|

страхование финансовых рисков |

2% |

0% |

3% |

|

добровольное страхование автогражданской ответственности |

5% |

22% |

4% |

|

Страхование профессиональной ответственности |

5% |

16% |

34% |

|

страхование гражданской ответственности за причинение вреда организаций, эксплуатирующих опасные объекты |

7% |

70% |

19% |

|

обязательное страхование автогражданской ответственности |

0% |

0% |

0% |

Анализируя таблицу о рисках выплаты по всем видам страхования АО «ЖАСО» можно сделать вывод, что наиболее рисковыми видами по годам являются:

1. 2016 год:

- страхование имущества предприятий – 93%;

- страхование урожая - 80 %.

2. 2017 год:

- добровольное медицинское страхование – 89%;

- страхование имущества предприятий – 95%;

- страхование груза – 82 %;

- страхование урожая – 95%.

3. 2018 год:

- страхование имущества предприятий – 81%;

- страхование урожая – 75%.

Наименее рисковыми видами страхования по годам являются:

1. 2016 год:

- страхование граждан, выезжающих за границу – 0%;

- страхование жилых помещений - 0 %;

- обязательное страхование автогражданской ответственности- 0%.

2. 2017 год:

- страхование граждан, выезжающих за границу – 0%;

- страхование жилых помещений – 0%;

- страхование финансовых рисков – 0%;

- обязательное страхование автогражданской ответственности -0%.

3. 2018 год:

- страхование жилых помещений -0%;

- страхование средств водного транспорта – 0%;

- обязательное страхование автогражданской ответственности – 0%.

Ниже представлена информация о совокупном размере сумм страхового возмещения, выплаченных АО «ЖАСО» за предыдущих 3 отчетных года.

Таблица 4

Суммы страхового возмещения АО «ЖАСО»

|

Виды страхования (тыс. руб.) |

2016 |

2017 |

2018 |

2017/2016 |

2018/2016 |

2018/2017 |

|

страхование неисполнения обязательств по контракту |

5321 |

1604 |

7789 |

30,1 |

146,4 |

485,6 |

|

добровольное мед. страхование |

2872 |

1254 |

4536 |

43,7 |

157,9 |

361,7 |

|

страхование граждан, выезжающих за границу |

1323 |

1111 |

3469 |

84 |

262,2 |

312,2 |

|

страхование имущества предприятий |

29089 |

17947 |

35650 |

61,7 |

122,6 |

198,6 |

|

Страхование ответственности перевозчика |

1240 |

1232 |

4643 |

99,4 |

374,4 |

376,9 |

|

страхование строительно-монтажных рисков |

10564 |

8973 |

11890 |

84,9 |

112,6 |

132,5 |

|

страхование груза |

6543 |

3758 |

5647 |

57,4 |

86,3 |

150,3 |

|

страхование урожая |

29090 |

16300 |

35610 |

56 |

122,4 |

218,5 |

|

страхование жилых помещений |

221 |

1123 |

1425 |

508,1 |

644,8 |

126,9 |

|

Страхование средств водного транспорта |

3576 |

1300 |

4658 |

36,4 |

130,3 |

358,3 |

|

страхование иного имущества |

2564 |

1900 |

4635 |

74,1 |

180,8 |

243,9 |

|

страхование финансовых рисков |

438 |

2442 |

5680 |

557,5 |

129,7 |

874 |

|

страхование профессиональной ответственности |

4220 |

3200 |

6638 |

75,8 |

157,3 |

207,4 |

|

страхование гражданской ответственности за причинение вреда организаций, эксплуатирующих опасные объекты |

5380 |

7200 |

8643 |

133,8 |

160,7 |

120 |

|

добровольное страхование автогражданской ответственности |

3532 |

1345 |

5639 |

38 |

159,7 |

419,3 |

|

обязательное страхование автогражданской ответственности |

1150 |

1100 |

2435 |

95,7 |

211,7 |

221,4 |

|

Страховые выплаты |

107123 |

71789 |

142878 |

67,01 |

133,4 |

199 |

Приведенная выше таблица показывает, что наибольшее количество выплат приходится на 2018 год, также, как и наибольшее количество поступлений. Общий объем выплат в 2017 году составил 71789 млн. руб., что на 67% меньше, чем в предыдущем отчетном году. В 2017 году общий объем выплат составил 142878 млн. руб., что на 199% больше, чем в 2017 году и на 133,4% больше, чем в 2016 году.

2.3 Оценка деятельности страховых компаний на рынке страхования в 2018 году

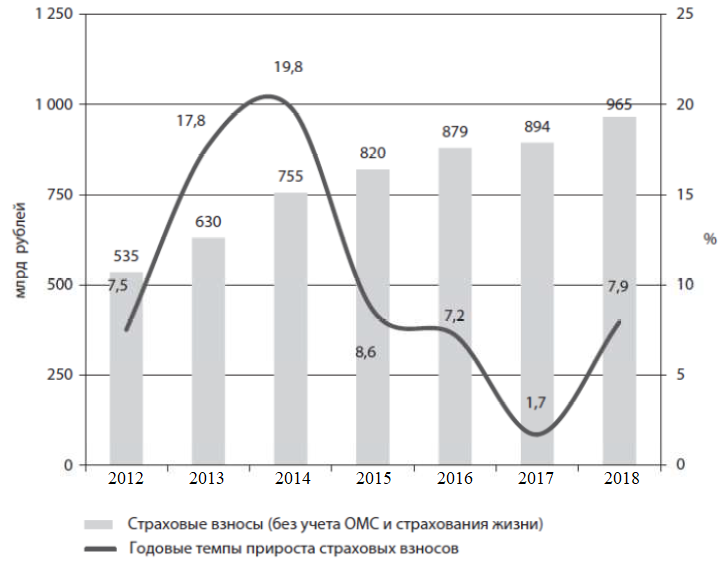

После трехлетнего замедления страховой рынок показал максимальный прирост за последние четыре года (15,3% за 2018 год). В то же время без учета сегмента страхования жизни темпы прироста взносов составили всего 7,9%. В результате двухгодичного падения взносов страхование автокаско за 2017–2018 годы недосчиталось в совокупности 50 млрд рублей премии, опустившись в топ-3 сегмента страхового рынка со второй на третью позицию. Опережающие темпы роста страхования жизни и увеличение веса страховщиков жизни в общем объеме премий повлияли на концентрацию страхового рынка. По базовому прогнозу RAEX (Эксперт РА), в 2019 году темпы прироста взносов составят 13–14%, объем рынка – 1,33–1,35 трлн рублей. Без учета страхования жизни рынок вырастет на 7–8% до уровня 1,03–1,045 трлн рублей.

По данным Банка России, объем страхового рынка по итогам 2018 года достиг 1181 млрд рублей, темпы прироста взносов составили 15,3%. В то же время без учета сегмента страхования жизни темпы прироста взносов составили всего 7,9% за 2018 год по сравнению с 2017-м, не дотянув 0,7 п. п. до уровня 2015 года. Квартальные темпы прироста страховых взносов росли три квартала подряд с начала 2018 года и в IV квартале показали понижательную динамику. Положительная квартальная динамика страховых премий была обусловлена активным продвижением инвестиционных продуктов страхования жизни, остаточным эффектом от повышения тарифов ОСАГО, оживлением в сегменте страхования от несчастных случаев и болезней и восстановлением рынка страхования юридических лиц после падения годом ранее. Замедление квартальных темпов прироста взносов до 16% (до 5,9% без учета страхования жизни) в последнем квартале 2018 года объясняется отрицательной динамикой квартальных премий по ОСАГО, а также снижением темпов прироста взносов по страхованию от несчастных случаев и болезней и ДМС после пика роста в III квартале.

На растущем рынке лидером падения стало страхование автокаско, потерявшее 16,6 млрд рублей за 2018 год. В результате двухгодичного падения взносов страхование автокаско за 2017–2018 годы недосчиталось в совокупности 50 млрд рублей премии, что привело к изменениям в сегментации страхового рынка. Уступив второе место среди крупнейших видов страхованию жизни, автокаско занимает теперь третью строчку. Кроме того, за предыдущий год понесло значительные потери обязательное страхование ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте: оно сократилось на 2,7 млрд в объеме премий, или на 46,3% в относительном выражении, из-за снижения тарифов, вступившего в силу с 1 сентября 2015 года. В абсолютном выражении страховой рынок в 2018 году вырос на 157 млрд рублей, почти 55% из которых было обеспечено сегментом страхования жизни (+86 млрд рублей). Наибольший вклад в прирост взносов также внесли страхование от несчастных случаев и болезней (+27,1 млрд рублей), ОСАГО (+15,7 млрд рублей), ДМС (+8,9 млрд рублей), страхование прочего имущества граждан и юридических лиц (по 7,5 млрд рублей) и страхование финансовых рисков (+6,8 млрд рублей).

Страховщики жизни меняют концентрацию страхового рынка. Доля топ-5 компаний по взносам снизилась по итогам 2018 года по сравнению с 2017-м на 3,7 п. п. Такого существенного сокращения концентрации страхового рынка не наблюдалось с 2015 года. Снижение показателя обусловлено опережающими темпами роста страхования жизни и увеличением веса страховщиков жизни в общем объеме страховых премий. Так, по итогам 2018 года в пятерку лидеров впервые вошла компания по страхованию жизни - «СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ», поднявшись за год с восьмой на пятую строчку. В то же время доля топ-20 страховщиков, куда в 2018 году вошли шесть компаний по страхованию жизни против одной в топ-5, показала рост на 0,6 п. п. Также отмечается смена позиций у лидеров страхового рынка: «СОГАЗ» и «РОСГОССТРАХ» по итогам 2018 года заняли, соответственно, первое и второе места.

По базовому прогнозу RAEX (Эксперт РА), в 2018 году темпы прироста взносов составят 13–14%, объем рынка – 1,33–1,35 трлн рублей. По негативному прогнозу агентства, объем страхового рынка в 2019 году покажет рост на 8–9% и не превысит 1,29 трлн рублей. Реализация базового сценария возможна в 2019 году при среднегодовой цене на нефть марки Brent на уровне 50–55 долларов за баррель, инфляции до 6% и поддержании ключевой ставки на уровне ниже 10%. Реализация негативного сценария наиболее вероятна при среднегодовой цене на нефть марки Brent на уровне 45–50 долларов за баррель, инфляции в размере свыше 6% и ключевой ставке не менее 10%. Сегмент страхования жизни покажет наибольшие темпы прироста взносов, порядка 40% при базовом сценарии и 30% – при негативном, станет крупнейшим видом и достигнет объема 280–300 млрд рублей. Высокие темпы прироста взносов по страхованию жизни будут поддерживаться интенсивными продажами инвестиционного страхования жизни на фоне снижения ставок по депозитам и активным участием банков в продвижении этих продуктов.

Без учета страхования жизни, по базовому прогнозу RAEX (Эксперт РА), в 2019 году рынок вырастет на 7–8% до уровня 1,03–1,045 трлн рублей. Согласно негативному – на 4–5%, достигнув в объеме 1–1,015 трлн рублей. Поддержку сегменту ОСАГО (темпы прироста взносов составят 7% при базовом сценарии, 4% – при негативном) окажет рост доли застрахованных автомобилей после внедрения системы «Единый агент» и запуска продаж электронных полисов. После двухлетнего снижения взносов мы ожидаем увидеть позитивную динамику премий по страхованию автокаско в 2019 году на фоне восстановления продаж новых автомобилей: 5% при базовом сценарии и -2% – при негативном. Темпы прироста взносов по страхованию от несчастных случаев и болезней составят 13% при базовом и 10% при негативном прогнозе, что будет обусловлено оживлением в сегменте кредитования физических лиц и ростом туристического потока за рубеж в результате снижения курсов иностранных валют. За счет инфляции стоимости услуг лечебных учреждений сегмент ДМС вырастет при базовом сценарии на 8%, негативном – на 4%. На динамику премий по страхованию прочего имущества юридических лиц будет оказывать положительное влияние рост объемов кредитования в результате снижения банковских ставок (7% – базовый сценарий, 5% – негативный). Коробочные продукты и популяризация программ страхования жилья среди населения будут драйверами страхования имущества граждан (базовый прогноз – 11%, негативный – 8%).

По данным Банка России, после трехлетнего замедления в 2018 году рост страхового рынка резко ускорился и значение показателя составило 15,3% по сравнению с 2017-м, что стало максимумом за последние четыре года. Объем страхового рынка достиг 1181 млрд рублей.

Рисунок 4 - Динамика страховых премий

В то же время без учета сегмента страхования жизни темпы прироста взносов составили всего 7,9% за 2018 год по сравнению с 2017-м, не дотянув 0,7 п. п. до уровня 2015 года.

Рисунок 5 - Динамика страхового рынка без учета страхования жизни

В абсолютном выражении страховой рынок в 2018 году вырос на 157 млрд рублей, почти 55% из которых было обеспечено сегментом страхования жизни (+86 млрд рублей). Наибольший вклад в прирост взносов также внесли страхование от несчастных случаев и болезней (+27,1 млрд рублей), ОСАГО (+15,7 млрд рублей), ДМС (+8,9 млрд рублей), страхование прочего имущества граждан и юридических лиц (по 7,5 млрд рублей) и страхование финансовых рисков (+6,8 млрд рублей). Лидером падения стало страхование автокаско - 16,6 млрд рублей. Кроме того, значительные потери за предыдущий год понесло обязательное страхование ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте: оно сократилось на 2,7 млрд в объеме премий, или на 46,3% в относительном выражении. По итогам 2018 года произошли некоторые изменения в сегментации страхового рынка. В результате двухгодичного падения взносов страхование автокаско за 2016–2018 годы недосчиталось 50 млрд рублей премии и, уступив второе место среди крупнейших сегментов рынка страхованию жизни, занимает теперь третью строчку.

Вместе с замедлением сокращения взносов (на 5,5 п. п. за прошлый год по сравнению с 2017-м) замедлилось и падение числа договоров по страхованию автокаско в 2018 году оно составило -5,1% против -26,9% годом ранее. С исчерпанием эффекта от повышения тарифов темпы прироста взносов по ОСАГО по итогам 2018 года упали на 37,7 п. п. до 7,2%, в то время как число договоров снизилось незначительно (на 3,6%).

После достижения максимального значения в III квартале 2018 года, что было обусловлено повышением тарифов, квартальные темпы прироста вносов по ОСАГО снижаются пять кварталов подряд. В III и IV кварталах 2018 года показатель уже демонстрирует отрицательные значения (соответственно, -2% и -4% относительно аналогичных периодов 2017-го). В то же время значение средней выплаты по ОСАГО держится на стабильно высоком уровне – 61,6 тыс. рублей в III и IV кварталах 2018 года, а квартальные темпы прироста выплат не опускались ниже 35% на протяжении двух последних лет.

В результате насыщения рынка автострахования усеченными программами страхования и продуктами с франшизой средняя премия по страхованию автокаско перестала снижаться и стабилизировалась на уровне чуть меньше 45 тыс. рублей в III и IV кварталах 2018 года. В свою очередь, договоры с франшизой сократили число выплат с ущербом ниже порогового уровня, что привело к росту средней выплаты, которая в IV квартале 2018-го составила 82,1 тыс. рублей, прибавив за истекший год 18 тыс. рублей.

2.4 Предложения по улучшению деятельности АО «ЖАСО»

Деятельность страховых компаний существенно отличается от других видов предпринимательской деятельности. Основным отличием страхового бизнеса, является стремление страховой компании принимать на себя риски различных субъектов хозяйствования.

В условиях усиливающейся конкуренции на рынке страховых услуг, возникает объективная необходимость адекватной оценки деятельности страховых компаний, анализа их инвестиционной привлекательности, и степени надежности. Объективный анализ позволит определить лидеров и аутсайдеров Российского рынка страховых услуг, что является достаточно важным при всестороннем расширении спектра видов страхования, предлагаемых страховыми компаниями.

Для начала следует сделать акцент на проблемах общего состояния российских страховых компаний и определить пути их решения. В связи с увеличением числа страховых организаций и соответственно - количества потенциальных банкротов необходимо подчеркнуть, что все более актуальным становится регулярное проведение анализа финансовой устойчивости. Для восстановления и развития отечественных страховых компаний требуется осуществить комплекс возможных мер по укреплению их финансового состояния. Такими мерами может стать пересмотр страховой, финансовой и маркетинговой политики, а именно:

- произвести корректировку тарифных ставок по проводимым видам страхования;

- расширить перестраховочную защиту;

- привлечь дополнительные финансовые ресурсы посредством увеличения уставного капитала путем дополнительного выпуска акций;

- возможно изменить организационно-правовую форму деятельности страховой организации;

- пересмотреть структуру активов и методы инвестирования резервов, предусмотрев наиболее доходные в налоговом смысле объекты и территории;

- оптимизировать дебиторскую задолженность;

- закрыть нерентабельные филиалы;

- снизить расходы на ведение дела;

- использовать дополнительные возможности реализации страховых договоров, в том числе через Интернет, предусмотреть новые формы взаимоотношений с банками посредством создания совместных программ банковского и страхового обслуживания и т.д.

Проведенный анализ деятельности страховой компании АО «ЖАСО», ее финансовых показателей, степени развитости на рынке страхования показал, что данная компания является динамично развивающейся. Однако существует ряд факторов и условий, влияющих на деятельность АО «ЖАСО». Основными из них являются:

- рост накладных расходов на ведение дел;

- нехватка профессиональных кадров;

- ужесточение конкуренции.

Основными принципами развития АО «ЖАСО» являются:

- постоянное повышение квалификации персонала компании;

- отслеживание состояния страхового рынка с целью придерживания компании на должном уровне по тарифным ставкам на страховые услуги;

высокая ориентированность на клиентскую базу;

- применение качественной перестраховочной защиты;

- стабильная работа с постоянными потребителями.

Что касается предложений по улучшению деятельности АО «ЖАСО», ниже представлены методы, используемые для снижения отрицательных факторов, влияющих на работу компании:

- высокое применение информационных технологий при организации продаж и взаимоотношениях с клиентами;

- расширение территориальной составляющей;

- стабильная инвестиционная политика;

- повышение квалификации сотрудников;

- расширение ассортимента предоставляемых услуг;

- повышение качества корпоративного управления.

Большое влияние на деятельность и продвижение услуги компании имеют конкурентные преимущества. Существует множество направлений достижения конкурентных преимуществ. Наиболее выделяются:

- лидерство в цене;

- дифференциация;

- концентрация внимания на интересы конкретных потребителей;

- ранний выход на рынок (стратегия первопроходца).

1. Лидерство в цене. Основными источниками создания ценовых преимуществ являются:

- рациональное ведение дел на основе накопленного опыта;

- оптимизация деятельности фирмы во времени;

- экономия на разнообразии как результат снижения издержек за счет синергетического эффекта, возникающего при производстве различных продуктов;

- оптимизация внутрифирменных связей, способствующая снижению общефирменных затрат.

2. Дифференциация. При данной стратегии фирма старается дать продукту что-то отличительное, необычное, что может нравиться покупателю и за что покупатель готов платить. Стратегия дифференциации предполагает в качестве исходной точки изучение интересов потребителей. Для этого необходимо:

- определить факторы, формирующие представление покупателя о продукте;

- изучить потребительские критерии, по которым делается выбор при покупке товара;

- достаточно четко представить не просто то, кто является покупателем, а то, кто принимает решение по вопросам покупки.

3. Концентрация внимания на интересы конкретных потребителей. В этом случае фирма создает свой продукт специально для конкретных потребителей. Концентрированное создание продукта связано с тем, что либо удовлетворяется какая-то необычная потребность определенной группы людей, либо же создается специфическая система доступа к продукту. Проводя стратегию концентрированного создания конкурентных преимуществ, фирма может пользоваться одновременно как ценовым привлечением покупателей, так и дифференциацией.

4. Ранний выход на рынок (стратегия первопроходца).14

Подводя итоги проведенной работы, можно сделать следующие выводы.

После проведенного финансового анализа, можно прийти к выводу, что финансовое положение АО «ЖАСО» весьма благоприятное. Все представленные показатели ликвидности, платежеспособности, финансовой устойчивости находится в пределах допустимой нормы. Тем не менее, положение не является идеальным и следует работать и дальше над увеличением всех коэффициентов.

Для улучшения страховой деятельности АО «ЖАСО» необходимо систематически изучать состояние страхового рынка и перспективы спроса на страховые услуги, разрабатывать предложения по улучшению организации работы, реализации имеющихся в распоряжении общества услуг по введению новых видов страхования. Всему этому способствует внедрение в страховой работе маркетинга.

Так же, наиболее эффективным способом повышения финансовой устойчивости и платежеспособности страховой компании являются повышение работы с перестрахованием и сострахованием.

Что касается конкретно темы работы применительно к страховой деятельности АО «ЖАСО», то результаты по страхованию ответственности у данной компании показывают довольно благоприятные показатели. Можно сделать вывод, что наибольшая сумма страховых премий АО «ЖАСО» приходится на страхование ответственности – 65,2% от общего числа поступлений в 2016 году, 60% - в 2017 году, 52,5 % - в 2018 году. Наибольшее число поступлений по страхованию ответственности приходится на обязательное и добровольное страхование автогражданской ответственности. Страховой компании и в дальнейшем стоит делать акцент на страховании ответственности, в особенности на страховании автогражданской ответственности во всех ее формах, с целью получения и будущем прибыли от своей деятельности и, следовательно, с целью занятия благоприятного положения на страховом рынке России.

ВВЕДЕНИЕ

Гражданско-правовая ответственность - способ принудительного воздействия на нарушителя гражданских прав путем применения санкций имущественного характера, направленных на восстановление имущественного положения потерпевшего. Она наступает в результате причинения ущерба имуществу, жизни и здоровью третьих лиц. Данный вид ответственности влечет за собой только имущественные меры, и ее основная цель - компенсация вреда или ущерба, причиненного потерпевшему. Большинство видов страхования ответственности предусмотрены законом и являются обязательными для страхователя и страховщика либо только для страхователя.

Минимальные размеры ответственности определяются национальными законами и международными конвенциями, и соглашениями. Если этих размеров недостаточно для компенсации причиненного убытка или эти размеры не установлены, то размер фактической ответственности определяется судом на основании документов, подтверждающих размер убытка. В интересах страхования размер ответственности устанавливается на основании требований законодательства или международных соглашений, а в иных случаях - по соглашению страхователя и страховщика.

В России преобладают обязательные виды страхования ответственности, что связано с недостаточным развитием судебной защиты прав потерпевших.

Среди основных видов страхования ответственности лидирует обязательное страхование автогражданской ответственности владельцев транспортных средств, в перспективе ожидается введение обязательного страхования перевозчиков, страхование предприятий - источников повышенной опасности и организаций, в которых проводятся массовые мероприятия.

Подводя итоги проведенной работы, можно сделать следующие выводы.

После проведенного финансового анализа, можно прийти к выводу, что финансовое положение АО «ЖАСО» весьма благоприятное. Все представленные показатели ликвидности, платежеспособности, финансовой устойчивости находится в пределах допустимой нормы. Тем не менее, положение не является идеальным и следует работать и дальше над увеличением всех коэффициентов.

Для улучшения страховой деятельности АО «ЖАСО» необходимо систематически изучать состояние страхового рынка и перспективы спроса на страховые услуги, разрабатывать предложения по улучшению организации работы, реализации имеющихся в распоряжении общества услуг по введению новых видов страхования. Всему этому способствует внедрение в страховой работе маркетинга.

Так же, наиболее эффективным способом повышения финансовой устойчивости и платежеспособности страховой компании являются повышение работы с перестрахованием и сострахованием.

Что касается конкретно темы работы применительно к страховой деятельности АО «ЖАСО», то результаты по страхованию ответственности у данной компании показывают довольно благоприятные показатели. Можно сделать вывод, что наибольшая сумма страховых премий АО «ЖАСО» приходится на страхование ответственности – 65,2% от общего числа поступлений в 2016 году, 60% - в 2017 году, 52,5 % - в 2018 году. Наибольшее число поступлений по страхованию ответственности приходится на обязательное и добровольное страхование автогражданской ответственности. Страховой компании и в дальнейшем стоит делать акцент на страховании ответственности, в особенности на страховании автогражданской ответственности во всех ее формах, с целью получения и будущем прибыли от своей деятельности и, следовательно, с целью занятия благоприятного положения на страховом рынке России.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Архипов, А. П. Управление страховым бизнесом / А.П. Архипов. - Москва: Огни, 2017. - 320 c.

- Балабанов, И. Т. Страхование. Организация. Структура. Практика / И.Т. Балабанов, А.И. Балабанов. - М.: Питер, 2016. - 256 c.

- Жук, Игорь Николаевич Управление конкурентоспособностью страховых организаций / Жук Игорь Николаевич. - М.: Анкил, 2015. - 286 c.

- Логвинова, И. Л. Взаимное страхование в России: особенности эволюции / И.Л. Логвинова. - М.: Финансы и статистика, 2017. - 176 c.

- Навигатор страхового агента. Выпуск 2. - М.: Деловой формат, 2016. - 434 c.

- Навигатор страхового агента. Выпуск 4. - М.: Деловой формат, 2016. - 166 c.

- Никулина, Н. Н. Страховой маркетинг / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. - М.: Юнити-Дана, 2016. - 504 c.

- Пинкин, Ю. В. Страхование в получение страховых выплат / Ю.В. Пинкин. - М.: Омега-Л, Книжкин дом, 2016. - 723 c.

- Пинкин, Ю.В. Автострахование в вопросах и ответах / Ю.В. Пинкин. - М.: Феникс, 2017. - 726 c.

- Постатейный научно-практический комментарий к Федеральному закону "Об обязательном страховании гражданской ответственности владельцев транспортных средств". - М.: Мир, 2015. - 216 c.

- Роик, В. Д. Социальное страхование в меняющемся мире. Каким будет выбор России? / В.Д. Роик. - Москва: СИНТЕГ, 2015. - 352 c.

- Роик, В. Д. Страхование рисков старости. Медицинское, гериатрическое и пенсионное / В.Д. Роик. - Москва: Высшая школа, 2017. - 400 c.

- Роик, Валентин Экономика, финансы и право социального страхования. Институты и страховые механизмы / Валентин Роик. - М.: Альпина Паблишер, 2017. - 258 c.

- Рыбкин, Иван Активные продажи страховых продуктов на точке продаж / Иван Рыбкин , Виталий Егоров. - М.: Институт общегуманитарных исследований, 2015. - 144 c.

- Савич, С. Е. Элементарная теория страхования жизни и трудоспособности: моногр. / С.Е. Савич. - М.: Янус-К, 2016. - 496 c.

- Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2015. - 320 c.

- Страхование. - М.: Лениздат, 2017. - 256 c.

- Страховое дело. - М.: Банковский и биржевой научно-консультационный центр, 2016. - 528 c.

- Страховое право России. - Москва: Наука, 2016. - 352 c.

-

Сербиновский Б. Ю., Гарькуша В. Н. Страховое дело: учебное пособие для вузов - М.: РАГС ,2017. ↑

-

Шинкаренко И.Э. Страхование ответственности /Справочник. - М.: Финансы и статистика, 2014. ↑

-

Сафуанов Р.М. «Особенности страхования» http://www.rgs.ru/media/Analitika/Insurance_market_2050.pdf ↑

-

Романова М.В. «Роль страхования ответственности в системе Экономических отношений». http://www.nauka-shop.com/mod/shop/productID/40050/ ↑

-

Бланд Д. Страхование: принципы и практика. - М., Финансы и статистика, 2014. ↑

-

Скамай Л.Г. Страхование: Учебное пособие. - М.: ИНФРА - М, 2014. ↑

-

Крутик А.Б., Никитина Т.В. Организация страхового дела: Учебное пособие - Спб.: 2015. ↑

- Сущность и функции финансов (Сущность и роль финсов)

- .Операции и принципы деятельности коммерческих банков.

- .Кредиты и способы их погашения. Аннуитетные платежи.

- Кредитные операции коммерческих банков и перспективы их развития

- Кредит и околокредитные отношения (Теоретические основы кредита и околокредитных отношений…)

- Кредит и околокредитные отношения (КРЕДИТ, ОСНОВНЫЕ ПОНЯТИЯ)

- Художественное и техническое редактирование текстового и иллюстративного материала в издательстве.

- Разработка Web – сайтов

- Методология разработки учетной политики предприятия

- Налоги с физических лиц и их экономическое значение( Теоретические аспекты налогообложения физических лиц)

- Проблемы межбюджетных отношений В России

- Теоретико-правовые основы организации денежной системы Российской Федерации