Кредитные операции коммерческих банков и перспективы их развития

Содержание:

Введение

В условиях переходного периода проводимая в России радикальная экономическая реформа открыла новый этап в развитии банковского дела. Особую актуальность в условиях рынка приобретают вопросы, связанные с проблемами и перспективами банковского обслуживания частных лиц.

Осуществление этих преобразований возможно лишь на основе изучения функционирования российских, а так же зарубежных банков и внедрения новых форм и методов работы с физическими лицами.

Специалистам известно, что рынок банковских услуг для юридических лиц уже поделен между банками, и основная конкуренция между ними разворачивается в последние годы за привлечение средств частных лиц.

В конкурентной борьбе банки прибегают к различным формам и методам привлечения средств частных лиц. В частности, развиваются вклады с короткими сроками привлечения, так называемые «короткие деньги» (срочные вклады на срок от 3; 7; 14; 30 дней). Некоторые банки предоставляют вкладчику возможность снимать проценты по вкладу ежеквартально, ежемесячно и даже ежедневно; принимают вклады со сложными процентами, с начислением процентов с учетом инфляции.

Но, тем не менее, существует ряд проблем по привлечению средств частных лиц. Это, прежде всего падение покупательной способности рубля. В связи с этим не все частные лица спешат доверить свои средства банкам, предпочитая вкладывать их в иностранную валюту; состоятельные лица вкладывают в зарубежные банки, ликвидные товары и попросту хранят в тезаврации (накоплении золота). Кроме того, немаловажную роль играет недоверие частных лиц к коммерческим банкам. И, конечно, не все в полной мере знают экономические и юридические законы.

Целью работы является исследование организации деятельности коммерческого банка по обслуживанию частных лиц.

Исходя из этой цели, были поставлены следующие задачи:

– раскрыть понятие и виды кредитных операций;

– проанализировать особенности операций коммерческих банков по обслуживанию частных лиц;

– провести анализ обслуживания частных лиц в ПАО «Росбанк»;

Объектом исследования является ПАО «Росбанк».

Предметом исследования являются кредитные операции для частных лиц.

Теоретической основой для написания дипломной работы послужили публикации следующих авторов: О.И. Лаврушина, В.И. Колесникова, Л.П. Кроливецкой, Е.Б. Ширинской, А.А. Казимагомедова; практических банковских работников С. Бурого, С. Брусенкова.

Методами исследования являются анализа научной и информационной базы, синтеза полученных данных в теоретические выводы и практические рекомендации.

Структура работы.

Курсовая работа представлена на 35 страницах и включает в себя введение, 2 главы, заключение и список литературы.

Глава 1. Кредитные операции: понятие, сущность, виды

1.1 Понятие кредитных операций

Кредитные операции - это предусмотренный ФЗ, нормативными актами Банка России и соответствующей банковской лицензией, порядок приема, учета, хранения, выдачи и доставки по назначению денежной наличности и других ценностей кредитной организацией. В основе этих операций, - сделка[1].

Совершение банковских операций лицами, не имеющими лицензии на осуществление банковской деятельности, преследуется по закону и карается применением мер юридической ответственности вплоть до уголовной.

Виды банковских операций.

Банковские операции и другие сделки кредитной организации определены статьей 5. ФЗ "О банках и банковской деятельности"

К банковским операциям относятся:

1) привлечение денежных средств частных и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов частных и юридических лиц;

4) осуществление расчетов по поручению частных и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание частных и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению частных лиц без открытия банковских счетов (за исключением почтовых переводов).

Открытие кредитными организациями банковских счетов индивидуальных предпринимателей и юридических лиц, за исключением органов государственной власти, органов местного самоуправления, осуществляется на основании свидетельств о государственной регистрации частных лиц в качестве индивидуальных предпринимателей, свидетельств о государственной регистрации юридических лиц, а также свидетельств о постановке на учет в налоговом органе.

Кредитная организация помимо перечисленных в части первой настоящей статьи банковских операций вправе осуществлять следующие сделки:[2]

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью (ст. 5-6 Закона о банках).

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии ЦБ РФ – и в иностранной валюте.

Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. Указанные ограничения не распространяются на заключение договоров, являющихся производными финансовыми инструментами и предусматривающих либо обязанность одной стороны договора передать другой стороне товар, либо обязанность одной стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной купить или продать товар, если обязательство по поставке будет прекращено без исполнения в натуре.

Можно выделить такие признаки банковских операций[3]:

1) это сделки, которые осуществляются соответствующими субъектами в соответствии с принципом исключительной правоспособности;

2) субъектами, наделенными правом систематического осуществления банковских операций, являются кредитные организации, ЦБ РФ (его учреждения);

3) субъекты, наделенные правом систематического проведения банковских операций, осуществляют их на основании:

- Закона о ЦБ РФ - ЦБ РФ (его учреждения);

- Закона о банках и лицензии ЦБ РФ на осуществление банковских операций, где определяется конкретное сочетание различных банковских операций, разрешенных данной кредитной организации для проведения, кредитные организации.

Объектом банковских операций могут выступать:

1) деньги, к которым относятся: во-первых, банкноты, казначейские билеты, монеты, находящиеся в обращении и являющиеся законным платежным средством РФ либо соответствующего иностранного государства или группы государств, а также изъятые или изымаемые из обращения, но подлежащие обмену денежные знаки (наличные деньги); во-вторых, средства на счетах в денежных единицах РФ, иностранных государств или международных денежных или расчетных единицах (безналичные деньги);

2) ценные бумаги - платежные документы (чеки, векселя, аккредитивы и др.), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в валюте РФ или иностранной валюте;

3) драгоценные металлы - золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий) в любом виде и состоянии, за исключением ювелирных и других бытовых изделий, а также лома таких изделий;

4) природные драгоценные камни - алмазы, рубины, изумруды, сапфиры и александриты в сыром и обработанном виде, а также жемчуг, за исключением ювелирных и других бытовых

изделий из этих камней и лома таких изделий.

Правила осуществления банковских операций обязательны для кредитных организаций (ст. 56 Закона о ЦБ РФ) и устанавливаются ЦБ РФ в соответствии с федеральными законами (ст. 5 Закона о банках).

Основные нормативные акты, регулирующие банковскую деятельность:

-

-

- Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности»[4];

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

- Положение ЦБ РФ от 27.02.2017 № 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения»;

- Инструкция ЦБ РФ от 30 мая 2014 года № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»;

- Федеральный закон № 161-ФЗ от 27.06.2011 «О национальной платежной системе»;

- Положение ЦБ РФ от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств»;

- Инструкция ЦБ РФ от 28.06.2017 № 180-И «Об обязательных нормативах банков»;

- Положение ЦБ РФ от 06.07.2017 № 595-П «О платежной системе Банка России»;

- Положение ЦБ РФ от 25.04.2007 № 303-П «Положение о системе валовых расчетов в режиме реального времени Банка России»;

- Положение ЦБ РФ от 01.12.2015 № 507-П «Об обязательных резервах кредитных организаций»;

- Указание Банка России от 24.11.2016 № 4212-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации»;

- Инструкция Банка России от 28.12.2016 № 178-И «Об установлении размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях осуществления надзора за их соблюдением кредитными организациями»;

- Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

- Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг»;

- Письмо ЦБ РФ от 10.02.1992 № 14-3-20 «Положение «О сберегательных и депозитных сертификатах кредитных организаций»;

- Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов частных лиц в банках Российской Федерации»;

-

1.2 Особенности кредитных операций

Современный коммерческий банк выполняет различные операции по обслуживанию, как юридических лиц, так и частных лиц. Они выступают как специфические учреждения, которые с одной стороны привлекают временно свободные средства субъектов хозяйствования и населения, а с другой стороны удовлетворяют за счет этих привлеченных средств разнообразные потребности как частных, так и юридических лиц.

Проводимые операции по обслуживанию частных лиц можно представить в таблице 1.

Таблица 1 - Операции по обслуживанию частных лиц[5]

СОДЕРЖАНИЕ

|

№ П/П |

НАЗВАНИЕ ОПЕРАЦИИ |

|

|

1 |

Депозитные операции |

Привлечение денежных средств населения во вклады и депозиты на различных условиях, характерных для каждого вида вклада и депозита. |

|

2 |

Кредитные операции |

Размещение ресурсов банка путем предоставления потребительского кредита, к которому относятся: кредит на неотложные нужды; жилищный нужды; ломбардный кредит |

|

3 |

Валютные операции |

Коммерческие банки совершают следующие операции с иностранной валютой: - покупка (продажа) наличной иностранной валюты за наличные рубли; - покупка (продажа) платежных документов в иностранной валюте за наличные рубли; - прием на инкассо наличной иностранной валюты; - выдача валюты по пластиковым карточкам; - прочие. |

|

4 |

Операции с пластиковыми карточками |

Выдача пластиковых карточек и осуществление операций с ними по выдаче наличных денежных средств; по оплате товаров, работ, услуг; зачисление заработной платы на счета пластиковых карт. |

Теперь рассмотрим подробнее каждый вид операций.

-Депозитные операции - это операции банка по привлечению средств населения во вклады до востребования и на определенный срок. Депозитные счета могут быть самыми разнообразными.

Депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. Депозиты до востребования предназначены для текущих расчетов. Инициатива открытия такого счета исходит от самих клиентов в связи с потребностью производить расчеты, совершать платежи и получать денежные средства в свое распоряжение при посредничестве банка.

Депозиты до востребования являются самым дешевым источником образования банковских ресурсов. В связи с высокой мобильностью средств остаток на счетах до востребования не постоянен, иногда крайне изменчив. Возможность владельца счета в любой момент изъять средства требует наличия в обороте банка повышенной доли высоколиквидных активов за счет сокращения доли менее ликвидных, но приносящих высокие доходы активов. В силу этих причин по остаткам на счетах до востребования банки уплачивают владельцам достаточно низкий процент или же вообще не начисляют никакого дохода.

Срочные вклады - это депозиты, привлекаемые банками на определенный срок. Различают собственно срочные вклады и срочные вклады с предварительным уведомлением[6].

Собственно срочные вклады подразумевают передачу средств в полное распоряжение банка на срок и условиях по договору, а по истечении этого срока срочный вклад в любой момент может быть изъян владельцем. Размер вознаграждения, выплачиваемый клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Чем длительнее сроки и (или) больше сумма вклада, тем больше размер вознаграждения. Действующая практика предусматривает оформление срочных вкладов на сроки до 30 дней; от 31 дня до 90 дней; от 91 дня до 180 дней; от 181 дня до 1 года; от 1 года до 3 лет; свыше 3 лет. Такая детальная градация стимулирует вкладчиков к рациональной организации собственных средств и помещению во вклады, а также создает банкам условия для управления своей ликвидностью.

Вклады с предварительным уведомлением об изъятии средств означают, что об изъятии вклада клиент должен заранее оповестить банк в определенный по договору срок. В зависимости от срока уведомления определяется и процентная ставка по вкладам.

Сумма срочного вклада устанавливается круглыми суммами и должна быть неизменна в течение всего срока действия договора, (исключение может составлять разновидность срочного вклада - срочный вклад с дополнительными взносами). Срочные вклады не используются для осуществления текущих платежей.

-Кредитные операции[7]

Выдача кредитов является одним из основных видов деятельности коммерческих банка. Банки наряду с кредитованием юридических лиц занимаются кредитованием населения. Банки предоставляют потребительский кредит, который служит средством удовлетворения различных нужд населения.

Кредитование банком индивидуальных заемщиков позволяет не только рационально использовать временно свободные денежные средства вкладчиков, но и имеет большое социальное значение, так как способствует удовлетворению жизненно важных потребностей населения в товарах длительного пользования, различных услугах и т. п.

Можно выделить ряд существенных признаков кредитования населения. Прежде всего, кредиты носят коммерческий характер, т. е. банки, стараются подешевле приобрести кредитные ресурсы и выдать их на более высоких процентных условиях; основной формой обеспечения кредита является залог имущества; кредиты, часто носят дружеский характер, что отрицательно влияет на общее благосостояние общества и, следовательно, сами банки страдают.

Кредитование населения осуществляется при соблюдении тех же принципов кредитования, а именно: срочности, платности, возвратности, обеспеченности.

Наиболее реальными формами обеспечения являются[8]:

- залог имущества (недвижимость, авто- аудиотехника, ценные бумаги);

- гарантия и поручительство;

- страхование.

Банки предоставляют следующие виды потребительского кредита:

1. кредит на неотложные нужды

2. жилищные кредиты

3. ломбардный кредит.

Кредит на неотложные нужды (текущие цели) выдается гражданам, имеющим самостоятельный доход. На практике этот кредит может быть использован на любые цели, поскольку никакого отчета о расходовании денежных средств заемщик давать не должен. Процентная ставка по кредиту зависит от ставки рефинансирования.

В целях оказания помощи гражданам в строительстве (реконструкции) и приобретения жилья, банкам разрешено выдавать следующие виды жилищных кредитов:

- кредит на строительство индивидуального жилья - предоставляется при наличии земельного участка и решения районной администрации о выделении земельного участка под застройку индивидуального жилья;

- кредит на покупку индивидуальных жилых домов, садовых домиков, домов в сельской местности - выдается при наличии дома и справки-счета, подтверждающей предстоящее совершение операций по купле-продаже;

- кредит на капитальный ремонт и реконструкцию индивидуального жилого дома, садового домика - выдается при наличии дома, требующего ремонта или реконструкции, решения районной администрации, с также сметы предстоящих расходов.

К потребительскому кредиту относится и ломбардный кредит. Ломбардные кредиты предоставляются населению под залог предметов личного пользования и домашнего потребления. Размер ссуды зависит от вида закладываемых вещей, их рыночной стоимости и установленного предела залогового обеспечения. Ссуда выдается на срок от 2 дней до 2 месяцев. Помимо этого устанавливается 1 льготный месяц, по истечении указанного срока вещь реализуется.

-Операции с пластиковыми карточками.

Пластиковая карта представляет собой пластиковый жетон, содержащий информацию о владельце и его денежном счете, и позволяющий оплачивать товары и услуги без наличных денег.

Есть карточки 3-х типов: кредитные, дебетные, смешанные[9].

Дебетная карточка обслуживает возможность платежа при наличии средств на текущем карточном счете клиента. Российские банки выпускают в основном дебетные карточки, избавляющие от риска потери денежных ресурсов банка, который возможен при использовании кредитной карты.

Кредитная карта означает выдачу клиенту ссуды, причем с автоматически возобновляемым лимитом. Получение кредитной карты связано с заключением договора между банком-эмитентом и клиентом. В договоре содержаться условия о сумме лимита, размере процента, ежегодной плате за пользование картой, периоде льготного пользования и пр.

Внедрение кредитных карт на российском ранке только начинается. Первой рублевой кредитной карточкой стала карта системы Ort Card. Она выдается под денежный залог. Возврат залога производится двумя путями - в виде торговых скидок и по истечении срока залога.

Смешанная карточка - среднее между дебетной и кредитной: допускается овердрафт текущего счета (величина которого оговаривается заранее). Клиент может использовать для платежа средств больше, чем на текущем счете. В этом случае смешанная карта играет роль кредитной.

Банки предлагают населению различного вида пластиковые карточки.

Личные карты - держатели карт получают ее сами и распоряжаются самостоятельно.

Семейные карты - к одной (главной карте) привязываются карты членов семью, с помощью которых члены семьи могут распоряжаться средствами в пределах, которые определяет «главная» карта.

Зарплатная карта - предназначена для зачисления заработной платы сотрудникам фирм. Как правило, на этом предприятии банк устанавливает банкомат или организует пункт по выдаче наличных.

Банк открывает сотрудникам предприятия карточные счета и ведет карточки, на которые предприятие ежемесячно перечисляет зарплату. Работники получают карточку бесплатно и могут рассчитываться в широкой сети магазинов или снять наличные в банке или банкоматах[10].

Глава 2. Современная практика кредитных операций на примере коммерческого банка ПАО «Росбанк»

2.1 Организационно-экономическая характеристика ПАО «Росбанк»

Росбанк обслуживает более 4 млн. частных клиентов в 70 регионах России. Сеть банка насчитывает около 350 отделений и более 30 тыс. банкоматов партнерской сети, включая 2200 собственных. Росбанк включен Банком России в перечень 11 системно значимых кредитных организаций.

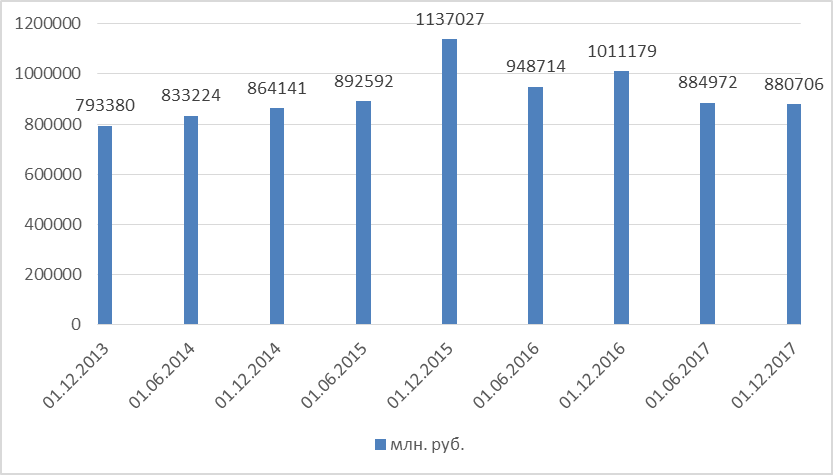

Активы банка на конец года составили 880 706 млн. рублей. Таким образом, активы за год снизились на 12,9%. Заметно уменьшились денежные средства: на 54 726 млн. рублей (53,2%). Произошло это из-за сокращения остатков денежных средств в Центральном банке Российской Федерации на 62,7%. Доля процентных активов в общем объеме составила 91,37%, таким образом, увеличившись на 2,12 п. п. относительно прошлого года.

Рисунок 1– Динамика Активов банка ПАО Росбанк

Кредитный портфель банка снизился на 8,1%. Общий объем портфеля до создания резерва составил 651 547 млн. рублей. В то же время сократились резервы, создаваемые под обесценение кредитов: на 15,4%.

Рисунок 2 – Кредиты и авансы клиентам, млн. руб.

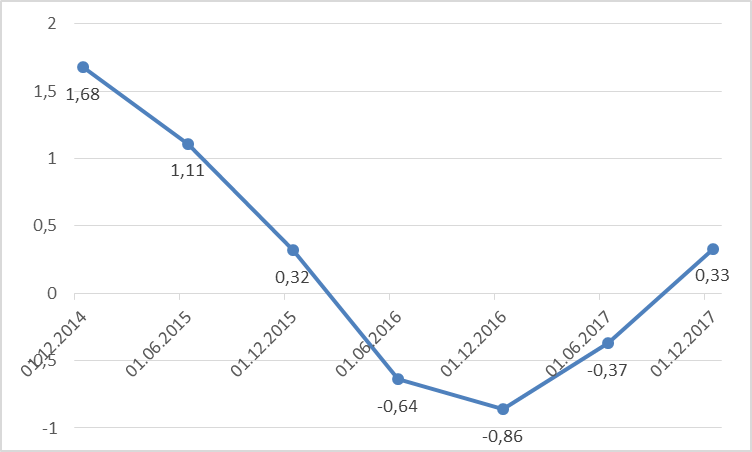

Рентабельность активов банка достигла показателей 2014 года. Таким образом, на отчетную дату акционер имеет 33 копейки с 1 рубля активов.

Рисунок 3 – рентабельность активов

Доходность активов достигла 5,4%, что на 0,18 п. п. больше значения прошлого года.

Рисунок 4 – Доходность активов ПАО Росбанк

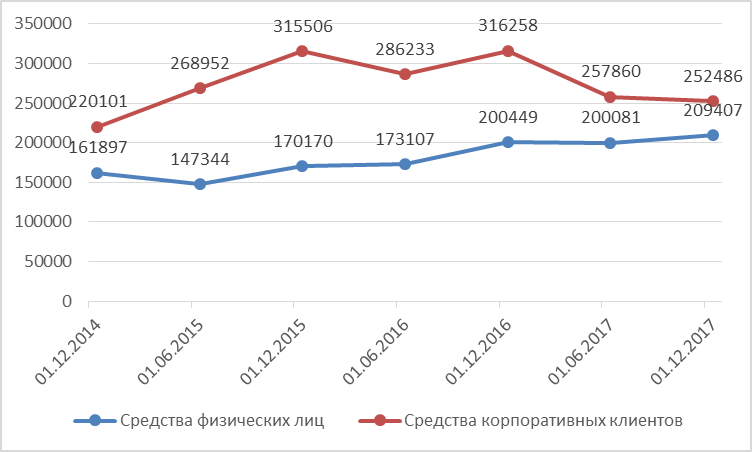

Обязательства банка сократились на 15%. Заметно снизился субординированный долг компании: на 18 409 млн. рублей. Доля процентных обязательств сократилась на 0,37 п. п. На отчетную дату она составила 98,13%.

Общий объем депозитного портфеля банка составил 461 893 млн. рублей, что на 10,6% меньше результата прошлого года. Основными держателями по-прежнему остаются корпоративные клиенты.

Рисунок 5 – Средства клиентов

Основные финансовые показатели банка в отчетном периоде улучшились относительно прошлого года, но до значений 2014 года банк пока не дотянул.

Таблица 1 - Основные финансовые показатели банка нарастающим итогом, млн. руб.

|

Наименование показателя |

31.12.2014 |

30.06.2015 |

31.12.2015 |

30.06.2016 |

31.12.2016 |

|

Процентные доходы |

89 922 |

48 009 |

93 459 |

44 319 |

86 718 |

|

Процентные расходы |

-41 522 |

-30 503 |

-56 130 |

-24 956 |

-47 761 |

|

Чистый процентный доход до формирования резервов под обесценение активов |

48 400 |

17 506 |

37 329 |

19 363 |

38 957 |

|

Формирование резервов под обесценение активов, по которым начисляются проценты |

-18 246 |

-11 109 |

-21 107 |

-7 747 |

-12 277 |

|

Чистый процентный доход |

30 154 |

6 397 |

16 222 |

11 616 |

26 680 |

|

Комиссионные доходы |

13 945 |

5 686 |

12 098 |

5 266 |

10 794 |

|

Комиссионные расходы |

-2 198 |

-1 213 |

-2 565 |

-1 339 |

-2 790 |

|

Чистая прибыль за год |

3 183 |

-6 384 |

-9 282 |

-462 |

3 104 |

Как видно, чистый процентный доход увеличился за счет снижения формирования резервов под обесценение активов, по которым начисляются проценты.

Таблица 2 - Основные финансовые показатели банка: полугодовые значения, млн. руб.

|

Наименование показателя |

31.12.2014 |

30.06.2015 |

31.12.2015 |

30.06.2016 |

31.12.2016 |

|

Процентные доходы |

46 342 |

48 009 |

45 450 |

44 319 |

42 399 |

|

Процентные расходы |

-21 947 |

-30 503 |

-25 627 |

-24 956 |

-22 805 |

|

Чистый процентный доход до формирования резервов под обесценение активов, по которым начисляются проценты |

24 395 |

17 506 |

19 823 |

19 363 |

19 594 |

|

Формирование резервов под обесценение активов, по которым начисляются проценты |

-9 538 |

-11 109 |

-9 998 |

-7 747 |

-4 530 |

|

Чистый процентный доход |

14 857 |

6 397 |

9 825 |

11 616 |

15 064 |

|

Комиссионные доходы |

7 384 |

5 686 |

6 412 |

5 266 |

5 528 |

|

Комиссионные расходы |

-1 102 |

-1 213 |

-1 352 |

-1 339 |

-1 451 |

|

Чистая прибыль за год |

527 |

-6 384 |

-2 898 |

-462 |

3 566 |

Стоимость пассивов так же, как и доходность активов, незначительно выросла: на 0,14 п. п.

Собственный капитал увеличился на 2,5%, или на 3 057 млн. рублей. Основной причиной послужило сокращение убытков по хеджированию денежных потоков.

Росбанк — один из самых стабильных банков по достаточности капитала 1-го порядка. За год этот показатель увеличился у банка на 2,11 п. п. Рентабельность капитала также вышла на положительный уровень.

Леверидж (финансовый рычаг) снизился за год на 0,34, по чему можно судить об улучшении состояния банка. Чистый спрэд и чистая процентная маржа показывают рост и положительную динамику.

Процентные доходы банка составили 81,2 млрд. руб., продемонстрировав снижение на 5,2%, что было обусловлено сокращением средней процентной ставки по выдаваемым займам (с 14,2% до 13,4%) на фоне роста объема выданных кредитов. Процентные расходы Росбанка составили 43,7 млрд.руб., показав снижение на 8,5%. Основными причинами такой динамики выступили как снижение ставок по привлеченным средствам на фоне оптимизации депозитного портфеля, так и снижение расходов по привлеченным средствам других банков и выпущенным долговым ценным бумагам.

В итоге чистые процентные доходы составили 38,5 млрд. руб., снизившись на 1,2%.

Среди прочих статей отметим рост доходов от операций с иностранной валютой более чем в 3 раза – до 5,2 млрд. руб., а также увеличение чистых комиссионных доходов до 9,5 млрд. руб. Положительная динамика во многом обусловлена ростом страховых агентских вознаграждений вследствие активизации розничного кредитования. Активизация цифровых каналов продаж привела к существенному росту комиссионного дохода по сервисам мобильного банка и интернет-банка . В итоге чистые операционные доходы показали рост на 8%, составив 53,4 млрд. руб.

Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили 3,5 млрд. руб., существенно снизившись по сравнению с прошлым годом (12,8 млрд. руб.). Столь существенное сокращение резервов было достигнуто, главным образом, за счет восстановления качества розничного портфеля, улучшения процессов по взысканию задолженности, а также отсутствия в 2017 году материальных расходов по рефинансированию валютной ипотеки.

Операционные расходы выросли на 8,0% до 35,6 млрд. руб., а соотношение C/I ratio снизилось с 67,4% до 66,8%, главным образом, за счет контроля за расходами на персонал.

2.2 Анализ кредитных операций с частными клиентами

ПАО «Росбанк» предоставляет следующие виды кредитных услуг частным лицам:

- предоставляет потребительские, жилищные кредиты, автокредиты

- депозиты, вклады для расчетов, вклады для пенсионеров;

- банковские карты;

- переводы;

- аренда сейфов;

- инвестиции в ценные бумаги;

Малый бизнес:

- кредиты;

- инвестиции в ценные бумаги;

- расчетно-кассовое обслуживание;

- аренда сейфов;

- размещение денежных средств.

Банк активно развивает программы кредитования, предлагая своим клиентам выгодные кредиты.

Перечень наиболее доходных услуг частных клиентов в ПАО «Росбанк» в динамике представлен в таблице 3.

Таблица 3 - Рейтинг наиболее доходных услуг частных клиентов в Калужском отделении ПАО «Росбанк» в 2016 - 2018 г.г, %

|

Наименование услуги |

Удельный вес услуги в комиссионных доходах банка на 01.01.16 |

Удельный вес услуги в комиссионных доходах банка на 01.01.17 |

Удельный вес услуги в комиссионных доходах банка на 01.01.18 |

|

Обслуживание ссудных счетов частных лиц в рублях и инвалюте |

17,6 |

17,1 |

16.55 |

|

Прием коммунальных и других платежей (кроме неналоговых) в пользу юридических лиц, с которыми заключены и не заключены договоры на прием и перечисление платежей |

12,3 |

11,2 |

10,5 |

|

Покупка и продажа Сбербанком России иностранной валюты за рубли |

3,7 |

3,4 |

3,8 |

|

Срочный перевод денежных средств в пределах системы СБ / «Блиц» |

1,3 |

2,8 |

3,3 |

|

Выдача денежных средств со счетов банковских карт |

1,4 |

2,5 |

2,7 |

Рассмотрим кредитные продукты данного банка юридическим лицам. Для предприятий на данный момент существуют следующие предложения:

Кредит предприятию. Он предоставляется на пополнение оборотного капитала (сроком от 3-18 месяцев), приобретение основных средств: оборудования, транспорта, недвижимости, проведение текущего или капитального ремонта помещений (сроком от 3-36 месяцев при залоге недвижимости менее 50%; при залоге недвижимости более 50% срок до 60месяцев). Кредит предназначен для юридических лиц и индивидуальных предпринимателей на следующие цели: пополнение оборотных средств, приобретение оборудования / основных средств, приобретение недвижимости, приобретение транспортных средств и иные инвестиции.

Сумма кредита предоставляется от 150 000 рублей на срок от 3 до 60 месяцев (в зависимости от величины залога). Залогом может выступать оборудование, транспортные средства, недвижимость, иное имущество. Процентная ставка варьируется от 14,63 до 20%, она может меняться в зависимости от различных факторов: срока и суммы кредита, кредитных рисков, наличия поручительств третьих лиц, размера предприятия, его финансового состояния и других факторов.

Принятие решения о выдачи кредита основывается на анализе финансовой и управленческой отчетности организации. Управлять счетами организации и погашать кредит можно через систему «Интернет Клиент-Банк». Погашение осуществляется аннуитетными платежами.

Овердрафтм - это особая форма краткосрочного банковского кредитования, дающая клиенту право оплачивать со своего расчетного счета товары, работы, услуги своих контрагентов в сумме, превышающей объем кредитовых поступлений на его счет, т.е. иметь на расчетном (текущем) счете дебетовое сальдо. В ПАО Росбанк овердрафт может предоставляться юридическим лицам, открывшим в нем расчетный счет, с установлением определенного лимита (разрабатывается для каждого клиента в отдельности и может быть пересмотрен). Овердрафт клиентам банка предоставляется из расчета до 50 % от размера среднемесячных «чистых» поступлений на расчетный счет клиента в Банке. Может быть предоставлен для пополнения расчетного счета и пополнения оборотных средств. Минимальная сумма кредита составляет 1 млн. рублей, максимальная – 15 млн. рублей на срок от 3 до 12 месяцев. Процентная ставка может варьироваться от 16,42% до 19,82% годовых. Эти кредитный продукты подходят как субъектам малого, так и среднего бизнеса. Отметим, что основным критерием разделения на эти группы является величина годовой выручки. («малые» - менее 400млн. руб., «средние» - от 400 до 4000 млн. рублей, «крупные» от 4000 млн. рублей).

Коммерческая ипотека - это кредит на цели приобретения объекта коммерческой недвижимости при условии передачи недвижимости в залог банку. Коммерческая ипотека необходима тем клиентам малого бизнеса, которые ведут бизнес на арендуемых площадях и хотят выкупить помещение. Минимальная сумма кредита составляет 1 млн. рублей при сроке от 3 до 60 месяцев. Процентная ставка – от 14,6 до 17,2% годовых.

Еще одним из разновидностей кредитных продуктов для корпоративных клиентов являются синдицированные кредиты крупному бизнесу.

В 2014 году Росбанк участвовал в 11 сделках синдицированного кредитования, что позволило банку совместно с группой SocieteGenerale подтвердить статус лидера на российском рынке синдицированного кредитования. По итогам 2015 банк занял 1-е место на российском рынке синдицированных кредитов, по данным информационных агентств Bloomberg, Dealogic и Cbonds. SocieteGenerale «Росбанк» также продолжили укреплять позиции на рынке долговых инструментов и являются одним из лидеров на российском облигационном рынке. Так, в четвёртом квартале прошлого года группа Норильский Никель выпустила семилетние еврооблигации на сумму 1 млрд. долларов. Группа SocieteGenerale выступила в качестве одного из главных организаторов и букраннеров сделки, реализация которой стала позитивным сигналом для всего российского рынка. С 2004 года группа Росбанк выступила организатором синдицированных кредитов для российских заемщиков в области розничной торговли, транспорта, химической промышленности, горнодобывающей отрасли, металлургии, телекоммуникаций и банковского сектора на общую сумму свыше 18 млрд. долларов США. Заемщиками Росбанка являются следующие представители крупного бизнеса: Тнк-BP, Еврохим, Уралхим, Роснефть, Домодедово, Норильский Никель, Илим,Rusal и т.д. Условия синдицированного кредитования:

-срок сделки: 3-5 лет с графиком погашения, как правило, равными выплатами по окончании определенного льготного периода;

-определение финансовых ковенант: Долг / EBITDA, Чистые Материальные Активы, EBITDA / Процентные выплаты;

-обеспечение;

-прочие стандартные условия;

-законодательство: английское или российское право.

Помимо кредитования корпоративных клиентов, Росбанк развивает кредитные продукты для физических лиц. На данный момент существуют нецелевые, ипотечные, автокредиты, потребительские кредиты .

Параметры нецелевых кредитов зависят от различных факторов. В зависимости от субъекта кредитования меняется и процентная ставка, которая в целом варьируется от 12% до 16%. Существуют системы лояльности каффилированным заемщикам, сотрудникам финансово-устойчивых организаций и зарплатных клиентов. Для оценки кредитных рисков Росбанк анализирует платежеспособность клиентов, используя современные скорринговые программы. Минимальная сумма нецелевого кредита составляет50 тыс., максимальная 3 млн. рублей .

Автокредиты. Процентная ставка этого кредитного продукта зависит, в основном, от наличия страховки автомобиля (КАСКО), водительского стажа заемщика, и отнесения его к группам лояльности (корпоративные клиенты, «добросовестные заемщики», сотрудники финансово-устойчивых предприятий) Она колеблется от 8 до 20% в зависимости от этих факторов. Минимальная сумма кредита 300 тыс. рублей, а максимальная 5 млн. рублей.

Ипотечным кредитованием занимается АО «КБ Дельта Кредит» – 100% дочерняя структура ПАО Росбанк, специализированный ипотечный банк, занимающий одну из лидирующих позиций на рынке ипотечного кредитования в России. Данный банк предлагает множество программ ипотечного кредита:

− ипотека на комнату – от 13%;

− ипотека на квартиру в новом доме – от 8,25%;

− ипотечный кредит на строительство дома – 12,5%;

− ипотечный кредит на готовый дом – 14%;

− ипотечный кредит на гараж – 12,5%;

− рефинансирование – от 8 ,25%.

Максимальный срок кредита составляет 25 лет. Также условием большинства программ является наличие первоначального взноса, который составляет 15% от стоимости жилья.

Потребительские (на повседневные расходы) кредиты выдаются на основе выпуска кредитных карт. Пластиковые карты отличаются друг от друга по ряду параметров: процентной ставке, лимиту кредита, валютой, условием оформления и т.д. Всего, ПАО Росбанк предлагает восемь разновидностей кредитных карт .

В банке сформирован диверсифицированный корпоративный кредитный портфель, значительную долю которого составляют средства, предоставленные предприятиям электроэнергетики, нефтехимической и нефтегазовой отрасли, черной и цветной металлургии, машиностроения, военно-промышленного комплекса, предприятиям строительства, а также предприятиям управления недвижимостью, оптовой и розничной торговли, пищевой промышленности. Эти отрасли составляют в совокупности довольно весомую часть российской экономики. На глобальном уровне компании этого сектора чувствуют себя довольно стабильно, учитывая экспортную составляющую их деятельности. Отрасли, которые получили определенное преимущество и толчок к развитию в связи с проведением на государственном уровне политики импортозамещения, также являются приоритетными для банка. Это пищевая и фармацевтическая промышленность, некоторые сегменты сельского хозяйства. И третье целевое направление развития корпоративного бизнеса – сотрудничество с международными компаниями, которые имеют свои представительства в России и с которыми банк работает на глобальном уровне в рамках группы SocieteGenerale.

По состоянию на 01 января 2019 ссудная задолженность по кредитам частным клиентам составила 2645,48 млн. рублей, абсолютный прирост за 2018 год составил 736,32 млн. рублей. Темп роста ссудной задолженности частных лиц 2017 году составил 135,6 %, (в 2017 году - 137,9%), процентные доходы получены в сумме 230,21 млн. рублей, комиссионных доходов получено 22,7 млн. рублей.

Удельный вес кредитов, содержащих просроченную задолженность по платежам свыше 90 дней составил 1,28%.

За отчетный период отделением заключено 4 соглашения о сотрудничестве в рамках развития жилищного кредитования с застройщиками и 2 соглашения с агентствами недвижимости, также заключено 13 соглашений о сотрудничестве с автосалонами.

В связи проводимой отделением работой с организациями застройщиками, автосалонами, автодилерами, предприятиями, находящимися на территории обслуживания отделения по привлечению частных на кредитование, произошло значительное увеличение доли целевых кредитов - «жилищных» кредитов (в 1,6 раза) и «автокредитов» (в 1,7 раза).

В 2018 г. подразделениями, кредитующими частных клиентов выдано 315 «жилищных» кредитов на сумму 494,8 млн. руб. и «автокредитов» на сумму 80,4 млн. руб.

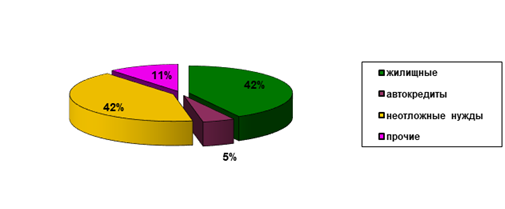

Изменение структуры портфеля в отчетном периоде представлено на рисунках 10,11.

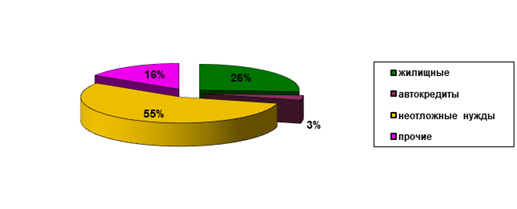

Рисунок 10 - Структура портфеля ПАО «Росбанк» по кредитам физическим лицам на 01.01.18 г.

Рисунок 11 - Структура портфеля ПАО «Росбанк» по кредитам физическим лицам на 01.01.19 г.

Наибольший удельный вес по количеству (87%) и по сумме (92,5%) выданных жилищных кредитов занимают кредиты, выданные в Центрах ипотечного кредитования, действующих на базе отдела кредитования частных клиентов в дополнительных офисах подразделения.

В связи с развитием Центра автокредитования, созданного в январе 2018 г. на базе дополнительного офиса, количество автокредитов выданных в данном Центре в 2018 г., по сравнению с прошлым годом, выросло на 246%.

2.4 Проблемы и перспективы развития кредитных операций в ПАО «Росбанк»

В 2018 году, как и в предыдущие годы, основным направлением депозитной политики явилось привлечение во вклады свободных денежных средств частных клиентов. В итоге финансово-хозяйственной деятельности рентабельность ПАО «Росбанк» составила (отношение прибыли к общей сумме активов) на конец 2017 года 0.04% против 1,3% на конец 2017 года.

Значительное снижение рентабельности отделения объясняется темпами снижения суммы прибыли по сравнению с темпами роста активов. Активы увеличились по отношению к прошлому году в 1,2 раза, а сумма прибыли снизилась в 26.2 раза. В 2017 году работа отделения проводилась по четырем основным направлениям: по кредитованию, по валютно-обменным операциям, по ценным бумагам (ОГСЗ, ОФЗ и негосударственным ценным бумагам).

Основной целью работы ПАО «Росбанк» в отчетном году в условиях стремительного снижения ставки рефинансирования ЦБ РФ явилось обеспечение эффективной работы и получения положительного финансового результата. В соответствии с кредитной политикой в приоритетном порядке кредитовались производственные программы. Доля кредитов, направленных в сферу производства, составила 60%.

На начало 2018 г. в общей сумме кредитных вложений коммерческих банков на краткосрочные ссуды (без межбанковских кредитов) приходилось 84,2%, на долгосрочные и среднесрочные кредиты – 15,8%. Преобладание краткосрочных кредитов в общей массе кредитных вложений на современном этапе связано с ориентацией коммерческих банков на получение прибыли и размещение средств в пределах коротких сроков в силу экономической нестабильности в стране, инфляционных процессов. Поставленные цели и задачи требуют принятия маркетинговой политики банка, отвечающей предпочтениями и потребностям целевых групп существующих и потенциальных клиентов.

Активная адресная продажа продуктов и услуг предусматривает определенные приоритеты в продуктовой политике, а также оптимизацию форм и методов продаж. Форма предложения должна быть удобна, доступна и привлекательна, качество – отвечать требованиям клиента, цена – соответствовать рыночному уровню и обеспечивать необходимую рентабельность.

С каждым клиентом ПАО «Росбанк» должен стремиться к установлению долгосрочных партнерских отношений. С этой целью банк должен прогнозировать развитие потребностей клиентов, появление новых направлений банковского бизнеса, разрабатывать и предлагать полный спектр банковских продуктов и услуг. Основными направлениями политики продажи банковских продуктов и услуг является: обеспечение потребностей массовой клиентуры в сбережении, накоплении и заимствовании средств, проведение расчетов, ведение бизнеса, предоставление стандартного набора конкурентно способных продуктов и услуг.

Повышение эффективности продаж массовых услуг и продуктов предполагает: стандартизацию и унификацию предлагаемых продуктов, включая комплекс организационных, информационных, финансовых процедур, объединенных единой технологией обслуживания клиента, в целях снижения трудозатрат и повышения качества обслуживания; управление продуктовым рядом, включая выделение перечня базовых услуг и продуктов универсального банка и замещение неэффективных продуктов и услуг, не пользующихся устойчивым спросом; проведение стандартной тарифной политики массовых продаж банковских продуктов и услуг.

ПАО «Росбанк» должен стремиться интегрировать отдельные кредитные операции и предлагать комплексные решения своим клиентам, позволяющие учитывать весь спектр индивидуальных потребностей.

Стимулирование комплексных продаж пакетов банковских продуктов позволит увеличить объемы комиссионных доходов банка за счет роста продаж. Снижение стоимости комплексного продукта для клиента по сравнению с розничной ценой на отдельные продукты и услуги будет способствовать интеграции клиента в более тесное многопрофильное сотрудничество с банком. Банку следует разрабатывать системные подходы к рекламной политике, сделать ее эффективным инструментом формирования клиентской базы.

Каждое конкурентное преимущество банка, каждый новый продукт, предлагаемый к продаже, должны быть известны и понятны клиентам, легко сравнимы и выгодно отличаться от предложений конкурентов. Реализуя принцип прозрачности, банк должен расширять сотрудничество со средствами массовой информации по распространению достоверных сведений о нем; существенно увеличивать объем представляемой информации, улучшить информирование клиентов о стандартах фирменного обслуживания, условиях предлагаемых продуктов и услуг, технологических возможностях ПАО «Росбанк».

Заключение

Анализ деятельности ПАО «Росбанк» позволил выявить следующие моменты. При анализе устойчивости привлеченных средств во вклады было установлено, что вклады в основном привлекаются на короткий срок.

В общем виде сложившаяся система кредитования представляет собой обновленную систему, при которой, однако, еще сосуществуют как старые, так и новые формы кредитования, по существу, воспроизводит черты переходного периода от централизации к децентрализации управления экономикой, кладет основу для развития предпринимательства как в хозяйстве, так и в банковской сфере. Новые качества кредитного механизма, однако, продолжают сдерживаться.

Внедрение единого подхода к кредитованию на базе укрупненного объекта явилось положительным процессом. Вместе с тем, в ходе банковской реформы оно привело к определенному перегибу, к тому, что все предприятия стали кредитовать по единообразной схеме - только под укрупненный объект. Создалось такое положение, когда все предприятия - заемщики оказались «одетыми» в одну и ту же серую шинель, хотя в этом не было никакой необходимости, поскольку ряду предприятий требовался кредит не под совокупный (укрупненный) объект, а под отдельный, частный объект.

Современная практика в значительной степени преодолела этот негативный момент. Во-первых, появились ссуды, выражающие не совокупные, а частные потребности хозяйственных организаций. Во-вторых, схема кредитования совокупного объекта там, где это оказалось необходимым, сохранила определенные отраслевые особенности. Сложилась, таким образом, система многовариантного кредитования, когда предприятия и банки, пользуясь своим правом, применяют ту форму, которая, по их мнению, является наиболее подходящей.

Новая система кредитования базируется на традиционных общих и специфических принципах, в том числе срочности и обеспеченности; учитывается также платный характер кредита. Вместе с тем, содержание ряда из них существенно изменилось. Известно, что еще несколько лет назад существовала категория хорошо и плохо работающих предприятий, к кредитованию которых применялся дифференцированный режим. Сложившаяся в настоящее время система учитывает кредитоспособность клиента, снижающую риск несвоевременного возврата кредита. Впервые при объявлении заемщика неплатежеспособным коммерческий банк вправе поставить вопрос о передаче его оперативного управления администрации, назначенной с участием банка - кредитора, а также о его реорганизации и ликвидации.

В целях привлечения ресурсов для своей деятельности ПАО «Росбанк» важно разработать стратегию политики исходя из целей и задач, закрепленных в уставе, для получения максимальной прибыли и сохранения банковской ликвидности. Политика банка в области сбережений населения нацелена на сохранение лидирующего положения в этом секторе финансового рынка, путем совершенствования действующих и внедрения новых видов вкладов и депозитов.

В своей дальнейшей деятельности ПАО «Росбанк» следует вести работу по следующим направлениям: активное развитие операций по перечислению всех видов доходов граждан во вклады. провести целенаправленную работу по привлечению на обслуживание новых частных лиц. для повышения устойчивости средств во вкладах, предлагать новые услуги и пропагандировать уже имеющиеся. повысить качество обслуживания населения: разгрузить филиалы банка в платежные дни, путем открытия дополнительных рабочих окон; увеличения числа банкоматов, терминалов. активизировать рекламную деятельность банка.

Список литературы

1. Баканов М. И., Шеремет А. Д. Теория экономического анализа. М, Финансы и статистика, 2015. 416 с.

2. Балабанов И. Т. Риск - Менеджмент. М, Финансы и статистика, 2014. 196 с.

3. Банковская система России. Настольная книга банкира. М, Дека, 2015. книга 1. 634 с.

4. Банковское дело / Под ред. О. И. Лаврушина. М, Финансы и статистика, 2016. 576 с.

5.Батракова Л. Г. Экономический анализ деятельности коммерческого банка:Учебник для вузов. М.:Логос,2014 год. 344с.

6.Бор 3. М., Петренко В. В. Менеджмент банков: организация, стратегия, планирование. М, ДИС, 2015. С. 208.

7.Кох Т. У. Управление банком. Уфа: Спектр,2014. Ч. 1. 496 с.

8.Купчинский В. А., Улинич А. С. Система управления ресурсами банка. М, Экзамен, 2016. 224 с.

9.Маслеченков Ю. С. Финансовый менеджмент в коммерческом банке: Фундаментальный анализ. М, Перспектива, 2017.160 с.

10.Маслеченков Ю. С. Финансовый менеджмент в коммерческом банке: технология финансового менеджмента клиента. М.: Перспектива, 2016. 221 с.

11.Роуз, Питер С. Банковский менеджмент. М, Дело, 2015. 768 с.

12.Севрук В. Т. Банковские риски. М, Дело ЛТД, 2016. 172 с.

13.Полушкин В.Ю. Анализ доходности коммерческого банка // Бухгалтерия и банки. - 2015. - № 3. - С. 7 - 19.

14. Росс А.Н. Розничные банковские услуги // Аналитический банковский журнал. - 2016. - № 6. - С. 70 - 75.

15. Ребельский Н.М. Конкуренция на рынке банковских услуг // Бизнес и банки. - 2015. - № 2. - С. 1 - 3.

16. Рудакова О.С. Банковские электронные услуги // Банки и биржи. - М.: ЮНИТИ, 2014. - 450 с.

17. Степанов С.А. Банковские услуги по Интернету: граница применения новых возможностей // Финансист. - 2016. - № 2. - С. 6 - 79.

18. Тамбовцев В. Л. Инновационная активность российских банков // Экономический альманах. - 2017. - № 2. - С. 15 - 19.

-

Баканов М. И., Шеремет А. Д. Теория экономического анализа. М, Финансы и статистика, 2015. 416 с. ↑

-

Балабанов И. Т. Риск - Менеджмент. М, Финансы и статистика, 2014. 196 с. ↑

-

Банковская система России. Настольная книга банкира. М, Дека, 2015. книга 1. 634 с. ↑

-

Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» ↑

-

Банковское дело / Под ред. О. И. Лаврушина. М, Финансы и статистика, 2016. 576 с ↑

-

Бор 3. М., Петренко В. В. Менеджмент банков: организация, стратегия, планирование. М, ДИС, 2015. С. 208. ↑

-

Маслеченков Ю. С. Финансовый менеджмент в коммерческом банке: Фундаментальный анализ. М, Перспектива, 2017.160 с. ↑

-

Батракова Л. Г. Экономический анализ деятельности коммерческого банка:Учебник для вузов. М.:Логос,2014 год. 344с. ↑

-

Маслеченков Ю. С. Финансовый менеджмент в коммерческом банке: технология финансового менеджмента клиента. М.: Перспектива, 2016. 221 с. ↑

-

Роуз, Питер С. Банковский менеджмент. М, Дело, 2015. 768 с. ↑

- Кредит и околокредитные отношения (Теоретические основы кредита и околокредитных отношений…)

- Кредит и околокредитные отношения (КРЕДИТ, ОСНОВНЫЕ ПОНЯТИЯ)

- Вычислительные системы: состав и свойства

- Методы и средства проектирования информационных систем и технологий (Основные понятия проектирования)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (Основы предпринимательской деятельности)

- Отраслевая структура страхового рынка

- Проблемы межбюджетных отношений В России

- Теоретико-правовые основы организации денежной системы Российской Федерации

- Страхование ответственности и проблемы его развития в РФ.

- Сущность и функции финансов (Сущность и роль финсов)

- .Операции и принципы деятельности коммерческих банков.

- .Кредиты и способы их погашения. Аннуитетные платежи.