Кредит и околокредитные отношения (Теоретические основы кредита и околокредитных отношений…)

Содержание:

Введение

В условиях рыночных отношений, при помощи кредита сосредотачиваются не только финансовые средства, но и финансовые средства и сбережения различных социальных слоев населения, государственные финансовые средства. Одной из важнейших целей развития рыночных отношений является банковская деятельность. Банковская деятельность - основа для эффективного функционирования рыночного механизма. Коммерческие банки находятся на втором уровне двухуровневой банковской системы Российской Федерации.

На сегодняшний день, в экономике и экономической системе господствует кредит в денежной форме. При заключении кредитного договора, не происходит товарно-денежный обмен по эквивалентной стоимости. В данном случае происходит именно временная передача стоимости на условиях возврата через фиксированный промежуток времени и уплаты начисленных процентов за использование кредита.

Актуальность данной работы связана с тем, что эффективное использование кредитов организацией способно привести к значительному увеличению её прибыли.

Объектом исследования выступает малый и средний бизнес.

Предметом исследования выступает анализ кредитов и околокредитных отношений, как инструмент повышения эффективности деятельности организаций.

Цель данного исследования является анализ кредитов и околокредитных отношений.

Для реализации данной цели, необходимо решить следующие задачи:

– изучить теоретические основы кредита и околокредитных отношений;

– провести анализ кредитования субъектов предпринимательства;

– выявить проблемы кредитных отношений на современном этапе.

Степень изученности проблемы. Исследованием анализа кредитов и займов занимаются такие отечественные экономисты, как Антаненкова Е.Т., Боргардт Е.А., Вокина Е.Б., Городилов М.А., Дмитриева И.М., Козлова Е.П., Бабченко Т.И., Галанина Е.Н., Малышева А.А., Мельник М.В., Бердников В.В., Мерзликина Е.М., Никольская Ю.П., Серебрякова Т.Ю., Суйц В.П., Шевякова С.Р., Шеремет, А.Д. и другие.

В процессе исследования различных аспектов темы работы применялись методы научного познания, такие как наблюдение, сравнение, логический анализ и синтез, конкретизация и абстрагирование, обобщение теоретического и практического материала.

Структура работы.

Курсовая работа представлена на 34 страницах и включает в себя введение, 2 главы, заключение, список использованных источников.

Глава 1. Теоретические основы кредита и околокредитных отношений

1.1 Понятие, сущность и функции кредита

Кредит – это предоставление финансовых средств или каких-либо товаров и услуг в долг, с выплатой процентов. Кроме того, кредит является стоимостным экономическим понятием и одним из самых важных элементов денежных и товарных отношений[1].

В качестве экономической категории кредит – это особый вид общественных отношений, который связан с движением стоимости с условием дальнейшего возврата. Кроме того, кредит может иметь также денежную и товарную формы.

В товарной форме кредит представляет собой временную передачу стоимости в виде конкретного товара, определенного родовыми признаками. На начальном этапе возникновения и становления кредита он использовался в натуральной форме (крупно-рогатый скот, зерно, семена и т.д.). С развитием обмена кредит стал использоваться в денежной форме.

В настоящее время в экономике и экономической системе господствует кредит в денежной форме.

Движение промышленного капитала, с одной стороны, приводит к временному освобождению финансовых средств, а с другой стороны – к появлению временной потребности в дополнительном финансировании. Для решения данной проблемы и используется кредит.

Временное высвобождение денежного капитала связано со следующими факторами:

− неизбежный износ основного капитала – в перерыве между частичной амортизацией и его полным восстановлением часть стоимости оседает в виде временно освободившегося денежного капитала;

− реализация товаров не совпадает по времени с расходами на сырье, материалы, полуфабрикаты, заработную плату и другими статьями расхода, именно поэтому часть выручки от продажи товаров принимает форму временно освободившегося свободного денежного капитала;

− свободный денежный капитал формируется за счет части прибыли, которая предназначена для превращения в капитал[2].

Из года в год она откладывается в денежной форме до достижения размеров, которые достаточны для покупки нового оборудования и реализации инвестиционных проектов. При помощи кредита данные средства собираются и предоставляются на условиях возврата и выплаты процентов экономическими субъектами, у которых в силу определенных факторов появился временный финансовый недостаток для осуществления непрерывного цикла воспроизводственного процесса.

Таким образом, при высоком уровне развития воспроизводственного процесса, движение кредита определяется, с одной стороны, законом временного высвобождения стоимости в денежной форме в процессе движения капитала у производителей товаров, с другой стороны – законом использования взятой в кредит стоимости у заемщика формирует основу для возврата кредита [4].

Субъекты кредитных отношений – это кредитор и заемщик.

Кредитор – субъект экономических отношений, который предоставляет ссуду. На первом этапе развития кредитных отношений кредиторами выступали ростовщики. Уже позднее кредиторами стали банки. При передаче в кредит товаров и услуг (в виде рассрочки) кредиторами являются производители данных товаров и услуг.

Особенность данного процесса заключается в том, что в качестве ссуды передаются не финансовые средства, которые освобождаются в процессе движения капитала, а товары, которые подлежат реализации.

Производители товаров становятся кредиторами не на основании договора купли-продажи, а на основании дополнительной сделки, которая разрешает производить дополнительные выплаты через определенный период времени после реализации товара покупателю. В любом случае кредитор является собственником предоставляемых средств, за передачу которых в кредит он получает проценты[3].

Заемщик – субъект экономических отношений, который получает кредит и обязанный осуществить возврат средств за фиксированный период времени и уплатить процент по данному кредиту.

С тех пор, как начали образовываться банки, начало происходить сосредоточение заемщиков, для которых банк является «групповым» кредитором.

С развитием денежно-кредитной системы кредитные отношения стали иметь возможность существовать без участия банков.

Экономические отношения между кредитором и заемщиком формируются как юридические отношения самостоятельных экономических субъектов, которые обеспечивают взаимную ответственность друг перед другом. Эти отношения строятся на основе взаимного экономического интереса во временной передаче стоимости.

Для того чтобы полностью раскрыть сущность кредита как экономической категории, стоит не только охарактеризовать факторы его возникновения, роль заемщика и кредитора в функционировании кредитных отношений, но и охарактеризовать функции кредита, имеющие объективный характер.

Банковский кредит – это, с одной стороны, финансовые средства, которые предоставляет банк на фиксированный срок на определенных им условиях, с другой стороны – определенную схему удовлетворения финансовой потребности заемщика[4].

Во втором случае банковский кредит – это система взаимосвязанных технологических, организационных, финансовых, юридических и иных процедур, составляющих единый регламент взаимодействия банка в лице его коллектива с клиентом банка по поводу предоставления финансовых средств.

1.2 Структура и виды кредита

Для того чтобы иметь общее представление о том, какие кредиты существуют, для каких форм собственности или категорий граждан работают те или иные виды, что они при этом с собой несут, рассмотрим общую классификацию.

Общая классификация делится по следующим параметрам[5]:

1. По срокам оплат:

– онкольные – погашаются исключительно после присланного кредитором уведомления (используются на сегодня крайне редко);

– кратковременные – приблизительно выдаются сроком до шести месяцев; среднесрочные – предоставляются на 6-12 месяцев;

– долговременные – охватывает периоды времени, начиная с 12 месяцев и более, в среднем максимум до 30 годичного срока кредитования.

2. По направленности в той или иной отрасли: промышленность; торговля; сфера услуг; строительство; транспортные области; юридическая сфера; область научно-образовательной деятельности; другие индустрии или отрасли.

3. По видам обеспеченности:

– прямого назначения – выдаются под материальные ли товарные ценности;

– косвенной направленности – перекрывают обычно разрывы по кассовому обороту на предприятиях;

– без обеспечения.

4. По оплачиваемости:

– платные – когда приходиться оплачивать проценты за пользование кредитными средствами кредитору;

– бесплатные – еще их называют – беспроцентные.

5. По подразделению на субъектность кредитуемых: коммерческие; банковские; потребительские; государственные; международные; частные – на сегодня мелким кредитованием занимаются либо индивидуальные предприниматели, либо коммерческие организации или просто частные лица; ростовщический – используется мошенниками и аферистами и отнесен к противозаконному механизму, который характеризуется, как правило, криминальным подходом к требованию заемщику вернуть долг, а также применяет просто нереально высокие ставки в отношении установленных ЦБ России.

Банковский кредит на сегодня – это самая активная группа кредиторов, которые уже давно выстроили свою стройную систему обслуживания физических и юридических лиц.

Виды банковских кредитов[6].

1. По назначению: связанный; несвязанный.

2. По форме выдачи клиентам: безналичная (товары, векселя, акции и прочее); наличная (денежные ценные бумаги с соответствующими знаками); безналично-наличная.

По механизму выдачи клиентам:

– одной общей целостной суммой; при наличии овердрафта – погашения оплат за товары или услуги с расчетного счета;

– кредитные линии – простые, возобновляемые, онкольные или контокоррентные;

– различные варианты комбинирования.

3. По способу выдачи клиентам:

– индивидуальные – когда задействован один банк;

– синдицированные – задействованные несколько банков.

4. По способам и срокам погашения:

– покрывается все одной денежной суммой;

– используется возможность оплаты долга равными частями, но через одинаковые промежутки времени оплат;

– задействуются неравные доли при погашении кредитных сумм с неодинаковыми промежутками времени по оплатам.

5. По видам погашения процентов:

– уплачивается единоразово в момент оплаты общего долга по кредиту;

– разбивается на равные взносы, которые следует вносить на счет банка в течение всего срока кредитования;

– сверхсрочные кредиты используют часто погашение процента в момент выдачи кредитной суммы (относится к экстра-кредитованию сроком до 5 дней).

6. По обеспечению гарантий платежеспособности клиента:

– по доверию – оформляется договором, который и является гарантом выполнения обязательств заемщиком перед своим кредитором;

– под обеспечение – часто фигурирует залоговое имущество, ценный товар или другие материальные и имущественные ценности, которые могут изыматься банком и переходить в его собственность в случае неуплаты заемщиком долга по кредиту;

– поручительство или гарантии других лиц – должен присутствовать гарант или гаранты, которые оформляют обязательство погасить кредитную сумму вместо заемщика в случае нарушений договора последним.

В отношении физических и юридических лиц банки часто практикуют предоставление займов в денежном выражении. Тогда как инвесторские биржи, компании или акционеры, входящие в различные торговые палаты могут применять и товарную форму кредитования.

1.3 Понятие околокредитных отношений

В экономической литературе разработано множество различных определений понятия «кредитные отношения». Кредитные отношения подразумевают под собой доверие (credo), оказанное займодавцем (кредитором) заемщику (должнику)». Данные отношения возникают в обществе между субъектами экономических отношений по поводу движения стоимости».

Многие авторы попытались раскрыть сущность кредитных отношений в своих трудах, так например, в учебнике «Финансы и кредит» под редакцией А.М. Ковалевой кредитные отношения определяются как «экономические отношения между кредитором и заемщиком, возникающие в процессе передачи денег или материальных ценностей одними участниками договора займа другим при условии их обязательного возврата в будущем»[7].

Г.Г. Коробова трактует данный термин в учебнике «Банковское дело» следующим образом: «кредитные отношения - это отношения, складывающиеся между кредитором и заемщиком по поводу сделки ссуды, то есть передачи денег или материальных ценностей на условиях возвратности, срочности и, как правило, с уплатой ссудного процента»[8].

В диссертации Ю.И. Коробова автором была дана следующая характеристика кредитных отношений: «кредитные отношения - отношения, возникающие по поводу сделки ссуды - передачи средств кредитором заемщику на определенный срок и при условии их возврата в определенный момент времени».

В учебнике «Деньги, кредит, банки» под редакцией Г.И. Кравцовой кредитные отношения определяются как «экономические отношения между кредитором и заемщиком по поводу возвратного движения стоимости»[9].

В учебнике «Деньги, кредит, банки» под редакцией О.И. Лаврушина кредитные отношения трактуются как «как процесс передачи ссуженной стоимости от кредитора заемщику в целях удовлетворения потребностей общества»[10].

Совокупность данных трактовок, позволила сформулировать следующее определение: кредитные отношения - это отношения между кредиторами и заемщиками по поводу размещения, использования и погашения ссуженной стоимости при их обеспечении институтами инфраструктуры кредитных отношений.

Наиболее правильным представляется следующее определение: «Кредитные отношения - это обособленная часть экономических отношений, связанная с предоставлением стоимости (средств) в ссуду и возвратом ее вместе с определенным процентом».

В настоящее время значительно расширились границы кредитных отношений, обслуживающих всё большую долю товарных потоков, заменив при этом традиционные товарно-денежные отношения обмена. Кредит стал важным средством обеспечения финансово-хозяйственной деятельности.

Кредитные отношения имеют поворотный характер, участвуя в экономических процессах. Они могут возникнуть и действовать между двумя субъектами: кредитором, предоставляющим ссуду, и заёмщиком, который получает данный заём. К группе кредиторов, в первую очередь, относят кредитные учреждения, среди которых главное место принадлежит банкам. Кроме банков в кредитные отношения также могут вступать такие небанковские кредитные компании, как кредитные союзы, кооперативы, кассы взаимопомощи, ломбарды, пункты проката и другие.

Глава 2. Анализ кредитования субъектов предпринимательства

2.1 Анализ рынка банковского кредитования малого и среднего бизнеса в РФ

Под рынком банковского кредитования принято понимать обусловленное экономическое пространство, на территории которого осуществляется движение денежных средств, от кредитора к заемщику.

Как мы знаем, финансовый сектор в Российской Федерации не представляется большим, именно поэтому банковская система занимает одну из главных ролей в финансовом секторе экономики России. Активы банков в конце 2015 года составили 103% к ВВП нашей страны. Но если же мы сравним наше государство с такими странами как Турция, Бразилия, Китай и страны Южной Африки, по показателю соотношения банковских кредитов к ВВП, то увидим самый низкий уровень. [11]

Данные по кредитному портфелю за первые 6 месяцев 2016 года снизились на 1,04 триллиона рублей, что в процентном соотношении равно – 2,6%, а в денежном выражении 39,48 триллионов рублей. Данные изменения в сторону спада были связаны с такими событиями как: колебание курса рубля и вытекающие из этого изменения в оценке валютных кредитов.

Так как крупные корпорации занимают лидирующие места в сфере кредитования, в 2015 году лишь данный сегмент показал рост. Кредиты по крупному бизнесу возросли в 2015 году на 16,6%.

Если же просматривать динамику кредитования малого и среднего бизнеса (далее по тексту МСБ)[12], то можно увидеть следующую тенденцию. В третьем квартале 2015 года был выявлен рост совокупного кредитного портфеля на 4 %, в денежном выражении до 4, 9 триллионов рублей. Но данный рост, в большей степени можно связывать с такими переменами как: изменение критериев отнесения юридических лиц к субъектам малого и среднего бизнеса летом 2015 года. Если же не учитывать этих перемен, то стоило ожидать падения данных показателей на рынке.

Все изменения, произошедшие летом 2015 года, носят следующий характер: максимальная суммарная доля участия собственников, не являющихся субъектами МСБ, была повышена с 25% до 49%, предельные объемы выручки были увеличены в два раза: для микропредприятий – с 60 млн. рублей за предшествующий календарный год (без учета НДС) до 120 млн. рублей, для малых предприятий – с 400 млн. рублей до 800 млн. рублей, для средних предприятий – с 1 млрд. рублей до 2 млрд. рублей.

Рассмотрим таблицу критериев классификации субъектов МСБ.

Таблица 1

Критерии классификации субъектов МСБ

|

Критерии |

Малый бизнес |

Средний бизнес |

Отклонение |

|

|

Max среднее количество кадров, за предыдущий год (человек) |

100 |

250 |

150 |

40% |

|

Max выручка за прошлый год ( без НДС) млн.руб |

800 |

2000 |

1200 |

40% |

|

Max совокупная доля собственников, которые не относятся к субъектам МСБ (%) |

49 |

0 |

||

Источником для составления таблицы послужили - ФЗ № 209 « О развитии малого и среднего предпринимательства в РФ» , а также Постановление Правительства РФ от 13.07.2015 №702 «О предельных значениях выручки от реализации товаров для каждой категории субъектов малого и среднего предпринимательства».

Исходя из таблицы, можем прийти к выводу, что по всем критериям малый бизнес уступает среднему, как по количеству персонала, так и по максимальной выручке за прошлый год. Отклонения по обоим показателям в относительном выражении составили 40%.

Рассматривая второй квартал 2016 года, можно увидеть, что объемы по выданным кредитам МСБ выросли на 2% по сравнению со вторым кварталом прошлого года. Главной причиной этому стало восстановление крупных банков, которые выдали на 24% больше займов. Подводя итоги первых шести месяцев 2016 года можем увидеть, что малым и средним организациям банки выдали кредиты, суммарный объем которых равен 2,4 трлн. рублей. В 2015 году за этот же период сумма была немного больше с разницей в 0,6%. Разница оказалась минимальной. В результате размер кредитного портфеля МСБ на 01.07.2016 года был равен 4,6 трлн. рублей, упав на 1,7 % по сравнению с показателем на 01.07.2015.

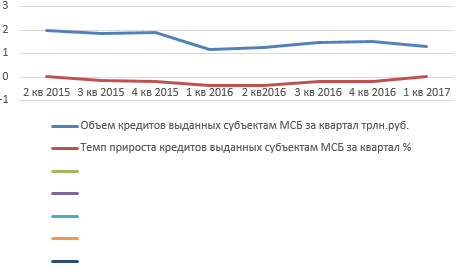

Ниже рассмотрим график с показателями динамики выданных кредитов и темпов роста объема выданных кредитов (рисунок 1).

Рисунок 1 – Динамика объема выданных кредитов с 2014 по 2016 год

Рассмотрев рисунок 1, можем сказать о том, что с 2015 года заинтересованность банков по кредитованию МСБ стала падать, это можно обосновать ростом рисков в данном сегменте, кроме того переходом банков к наибольшему кредитованию крупных организаций, на фоне ограничений к зарубежному фондированию. В сложившихся условиях падения товарооборота, покупательской способности, снижения доходов организаций банкам достаточно сложно оценивать заемщиков, чаще решения принимаются на индивидуальной основе, а, следовательно, для больших банков это означает рост расходов.

Также мы видим негативную динамику на рынке кредитования и в 2015 году, данная тенденция была связанна с сокращением активов около 30 крупнейших российских банков. В связи с ограниченным доступом больших организаций к зарубежным рынкам капитала, и роста рисков в сфере кредитования МСБ банки достаточно резко снизили выдачу кредитов, банкам пришлось поменять ориентацию на кредитование крупного бизнеса.

Но все изменилось к 2016 году. За первые 6 месяцев 2016 года объем выданных займов банками субъектам МСБ поднялся на 24%, по сравнению с отчетным периодом предшествуюшего года. Несмотря на это отрицательная динамика все еще сохраняется, но есть движение в сторону роста, а это значит, что действия банков направлены в правильную сторону.

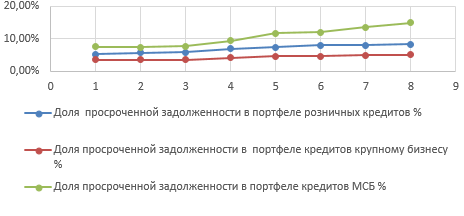

Что касается качества кредитов среди МСБ, то в данном сегменте сохраняется самая большая дефолтность.

Итоги 2015 года показали, что доля просрочки в портфеле кредитов МСБ возросла до максимального значения за последние годы это 13,6%. По состоянию на 01.07.2016 года доля просроченной задолженности в общем портфеле кредитов МСБ составила 15,2%, что достаточно превышает показатели просрочки в розничном сегмента (8,5%), а также сегмент кредитования крупного бизнеса (5,3%).

Далее рассмотрим график проблемных задолженностей (рисунок 2).

Рисунок 2 – Доля проблемной задолженности[13]

Из рисунка 2 видно, что данные по задолженности сократились после 8 месячного роста, за месяц она потеряла 0,4 п.п. и составила 15,2% портфеля задолженности субъектов МСП.

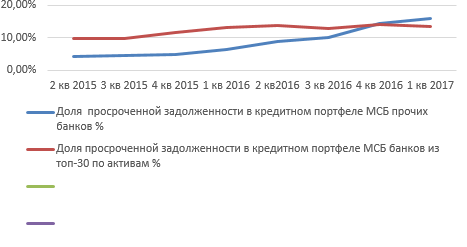

Несмотря на это, рост просроченной задолженности МСБ снижается. С начала 2016 года до 1 июля, показатели по объему просрочки возросли на 28%. А в прошлом году, данный показатель был равен 40%. Качество портфеля средних и небольших банков существенно хуже, чем у крупных участников рынка: если у первых доля просрочки в портфеле МСБ превышает 17% на 01.07.2016, то у банков из топ-30 этот показатель существенно ниже – 13,7%.

Рассмотрим данные о проблемных задолженностях, топ-30 банков с прочими (рисунок 3).

Рисунок 3 – Доля проблемной задолженности

Резкое падение активности в сфере МСБ в момент кризиса дало возможность крупным участникам рынка нормализовать уровень просроченной задолженности в 2015 году и первом полугодии 2016 года. Помимо этого, банкам пришлось пользоваться услугами коллекторов, что отразилось достаточно положительно на балансовых показателях просрочки. Кроме этого, следует сказать, что большинство банков смогли улучшить работу в системе с урегулированием проблемной задолженности, проведя структурные изменения, такие как: создание структур по работе с проблемной задолженностью, улучшение внутренних процедур, оптимизация процессов взаимодействия с внешними структурами, а также с клиентами.

Если говорить о срочности кредитов, то в данной структуре в 2015 году преобладали срочные, короткие кредиты, направленные на закрытие кассовых разрывов, пополнение оборотных средств. За 2015 год 68% от всех выданных кредитов МСБ имели срочность до 1 года. За первые 6 месяцев 2015 года спрос и предложение длинных ресурсов на рынке МСБ снизились: лишь 9% кредитов имели срочность более трех лет. Ко второму полугодию 2015 года спрос на долгие займы возрос, и показатели кредитов со срочностью свыше 3 лет выросли на 12%.

Организации и предприниматели стремятся взять долгие кредиты лишь для того, чтобы снизить кредитную нагрузку. А также взяв долгосрочный кредит клиенты могут рефинансировать ранее взятые займы, также стимул долгим кредитам МСБ придали заемщики занятые в импортозамещении.

Уровень ставок для МСП остается очень высоким – постепенное снижение наблюдалось на протяжении 2015 г., а в январе - июне 2016 г. ставки стабилизировались на уровне 16-16,5%, таким образом, снижение за полтора года составило не более 2,5-3 п.п. По данным Банка России, в июне ставки для МСП составляли 16,4% годовых по кредитам на срок свыше 1 года и 16,2% годовых - по кредитам на срок до 1 года (данные приводятся без учета Сбербанка).

- сентябре 2016 года произошло очередное снижение ключевой ставки до 10%. Однако первый заместитель председателя ЦБ РФ Дмитрий Тулин считает: "По мере снижения инфляции и прогресса в этой области процентные ставки в экономике будут снижаться. Однако это абсолютно не гарантирует малому бизнесу улучшение доступа к финансированию. Если банковский сектор по-прежнему не будет рассматривать этот сегмент экономики в качестве приоритетного для кредитования, ничего не изменится".[14]

Участники рынка отмечают оживление спроса со стороны предпринимателей. Согласно с результатами исследования, проведенного RAEX, объем кредитных заявок МСБ, полученных участниками исследования за шесть месяцев 2016 года, в два раза превысил результаты первого полугодия 2015 г. Однако прирост в основном был обеспечен предприятиями со слабым финансовым состоянием, что выразилось в резком снижении процента одобрения заявок (23% в первом полугодии 2016-го против 34% годом ранее).[15]

Банковская система занимает достаточно высокую роль в финансовом секторе экономики РФ. Проанализировав рынок кредитования МСБ в России, можем сказать, о том, что за последние несколько лет наблюдается нестабильность в сфере кредитования МСБ.

Об этом говорят данные, об объемах выданных кредитов субъектам МСБ. Колебания были связаны с различными факторами: кризисом, изменениями курса валюты, а также высокими показателями дефолтности среди выданных кредитов МСБ, все это негативно сказывается на финансовом состоянии организаций, а также снижает активность банков в сфере кредитования МСБ. Но не смотря на возникшие трудности в конце 2014 начале 2015 года, в настоящее время мы видим положительную динамику, показатели кредитования МСБ растут, хоть пока и остаются не самыми лучшими, но можно говорить о положительной динамике. Государство и банки стараются обеспечить поддержку МСБ, для этого принимаются все возможные меры на данном этапе.

От общего анализа рынка кредитования МСБ России хотелось бы перейти на уровень субъектов федерации. В следующем пункте курсовой работы подробнее рассмотрим банковское кредитование субъектов МСБ на примере Свердловской области.

Далее рассмотрим вопросы кредитования МСП в Свердловской области, но для начала хотелось бы обратить внимание на общий рейтинг регионов России по кредитованию МСБ.

Для этого мы представим данные рейтинга субъектов РФ по объемам кредитования субъектов МСБ. Во внимание возьмем первые десять мест данного рейтинга.

Таблица 2

Рейтинг регионов России по объемам кредитования МСБ

|

Место в рейтинге |

Субъект РФ |

Объем выданных кредитов за 2017 год |

|

|

1 |

Москва |

4703498 |

32,12% |

|

2 |

Санкт-Петербург |

3235650 |

14,48% |

|

3 |

Московская область |

3075198 |

12,8% |

|

4 |

Свердловская область |

2943605 |

10,7% |

|

5 |

Краснодарский край |

2861387 |

9,5% |

|

6 |

Белгородская область |

2799945 |

9,1% |

|

7 |

Республика Татарстан |

2589868 |

8,7% |

|

8 |

Калужская область |

2498664 |

8,2% |

|

9 |

Ростовская область |

2361845 |

7,4% |

|

10 |

Ярославская область |

2245978 |

6,8% |

В первую десятку вошли субъекты РФ с достаточно хорошими показателями кредитования МСБ. Кроме того, данные города и области также находятся на высоких местах в рейтинге качества жизни регионов РФ.

Из таблицы видно, что на первом месте находится Москва, с самым большим процентом (32,12%) выдачи кредитов субъектам МСБ, в денежном выражении составляет за 2017 год 4703498 млн. рублей. Но также мы можем обратить внимание на то какой существенный разрыв между 1 и 2 местом рейтинга, почти вполовину Санкт-Петербург уступает Москве по процентному соотношению. Далее цифры не столь рознятся, показатели постепенно уменьшаются. Что касается Свердловской области, то она у нас на 4 месте, уступает лишь Москве, Санкт-Петербургу и Московской области. Результат более чем положительный.

Далее целесообразно остановиться на более подробном анализе Свердловской области.

Становление и развитие МСБ в РФ одно из самых важных и приоритетных направлений региональной политики России. Решение данного вопроса важно, поскольку оно носит не только экономический характер, но и социальный.

Свердловская область занимает одно из первых мест в рейтинге по критериям, характеризующим рост МСБ в России[16].

В таблице 3 представлены показатели развития МСБ в Свердловской области.

Таблица 3

Показатели развития МСБ в Свердловской области

|

Показатель |

Данные Свердловской области по годам |

Место Свердловской области среди регионов РФ |

Регион лидер |

Абсол. Изм. Относ. Изм. |

|||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

||||

|

Количество предприятий |

7931 |

8589 |

8976 |

4 |

4 |

4 |

Москва |

387 |

4,5% |

|

Среднесписочная численность работников |

199 |

218 |

237 |

5 |

5 |

5 |

Москва |

19 |

8,7% |

|

Оборот, млрд. руб. |

396,5 |

408,7 |

423,2 |

4 |

4 |

4 |

Москва |

14,5 |

3,5% |

Проанализировав таблицу 3, можно сказать, что с каждым годом начиная с 2015 по 2017 год количество предприятий возрастает, а вместе с ней и среднесписочная численность работников. Что касается рейтинга места Свердловской области среди субъектов РФ, то тут присутствует стабильность, что в свою очередь неплохо. В абсолютном и относительном выражении мы можем увидеть темпы роста как в абсолютном , так и в процентном выражении. Динамика наблюдается положительная, хоть и не со стремительным ростом.

Следовательно, можно утверждать, что для привлечения малых и средних предприятий к бизнесу нужно создать как можно более благоприятные условия для функционирования МСБ. А именно следует создать благоприятный инвестиционный климат как в субъектах федерации, так и в стране в целом. Рост потребностей в финансовых ресурсах, пополнении оборотных средств малых предприятий - объективное явление в условиях развития экономики, которое обусловлено, прежде всего, ростом экономической конкуренции, стимулирующей постоянное обновление и модернизацию основных фондов, использование новейших технологий и материалов, поиск новых рынков сбыта3. Это, в свою очередь, обусловливает наличие острой проблемы, с которой сталкиваются малые предприятия Свердловской области, - ограниченность ресурсов. Рассмотрим ее более подробно.

Поддержка МСБ Свердловской области, к сожалению, не масштабна, не смотря на то что область занимает лидирующие позиции. Область относится к субъектам с довольно низким уровнем государственной поддержки МСБ. На душу населения в Свердловской области приходится – 293,4 рубля федерального финансирования.[17] Одной из основных проблем кредитования МСБ в Свердловской области принято считать недостаточную прозрачность бизнеса. Известно, что МСБ стараясь избежать высокого налогового бремени пытается минимизировать свои доходы, данный факт искажает финансовую отчетность, таким образом, предприятия ограничивают себя в получении банковских кредитов. Еще одной проблемой, которая негативно влияет на инвестирование малого бизнеса в Свердловской области, является отсутствие качественного залога у малых предприятий. Все корпоративные кредиты предоставляются банками под залог недвижимости, беззалоговое кредитование практически остановлено. Требования к малому бизнесу в условиях кризиса стали более жесткими: безупречная репутация, дополнительные доходы от других опера ций с банком, долгосрочные перспективы сотрудничества. Сумма предоставляемых банками корпоративных кредитов сегодня составляет стоимости объекта (до кризиса займы выдавали на сумму до 90% стоимости объекта).

Таблица 4

Объем кредитов, предоставленных субъектам малого и среднего предпринимательства в рублях, иностранной валюте и драгоценных металлах

|

Год |

Объем предоставленных кредитов по состоянию на 1 января |

|||||

|

в рублях |

в иностранной валюте и драгоценных металлах |

Всего |

||||

|

субъектам МСБ |

из них ИП |

субъектам МСБ |

из них ИП |

субъектам МСБ |

из них ИП |

|

|

2015 1кв |

8144357 |

635601 |

465227 |

3022 |

8609584 |

638623 |

|

2кв |

4525593 |

271768 |

260230 |

562 |

4785873 |

272330 |

|

3кв |

8317221 |

335192 |

517190 |

1419 |

8834411 |

504443 |

|

4кв |

12352882 |

747812 |

855471 |

2046 |

13208353 |

749858 |

|

2016 1кв |

6031408 |

366083 |

410328 |

1121 |

6441736 |

367204 |

|

2кв |

4524955 |

290341 |

120418 |

1282 |

4645353 |

291623 |

|

3кв |

8295157 |

531611 |

303904 |

1900 |

8599061 |

533511 |

|

4кв |

12334426 |

800111 |

353017 |

3220 |

12687443 |

562751 |

|

2017 1кв |

6172574 |

407983 |

147207 |

1292 |

6319782 |

|

Анализируя таблицу объемов кредитов, предоставленных субъектам МСБ за три последние года (2015-2017) можем увидеть, как изменились суммы выданных займов. А именно в 2015 году в первом квартале сумма выданных кредитов субъектам МСБ была равна 8144357 рублей, а в 2016 году – 6031408, темпы роста составили за первый квартал 70,05%. Наиболее динамичным отрезком в темпах роста за 2016 год оказался второй квартал изменения составили 99,9%, а с самым низким показателем – первый квартал - 70,05%. Третий -99,7%, четвертый 99,8%, что также является довольно хорошим результатом. Что касаемо первого квартала 2017 года, то здесь мы видим скачок темпов роста по сравнению с первым кварталом 2016 года, что говорит о положительной динамике и достаточно высокой планке начавшегося года.

Таким образом, подводя итоги, можно отметить, что решение проблем в сфере инвестирования малого бизнеса в Свердловской области требует разработки и реализации комплекса мероприятий как на региональном, так и на государственном уровне.

Данный комплекс мероприятий должен включать в себя регулирование ставок рефинансирования и минимизацию стоимости банковских кредитов; развитие альтернативных форм кредитования и способов обеспечения кредита; создание условий, способствующих привлечению иностранного капитала в сферу малого бизнеса, что подразумевает создание и поддержку региональных бизнес-центров, бизнесинкубаторов, технопарков и т.д.; формирование сети соответствующих финансово-кредитных учреждений, инвестиционных и инновационных фондов; создание государственного кредитно-гарантийного учреждения с целью стимулирования коммерческих банков к кредитованию малого бизнеса с минимальным финансовым риском; содействие процессу самоорганизации субъектов малого бизнеса.

2.2 Проблемы кредитных отношений на современном этапе

События последних лет стали серьезным испытанием на прочность для российской экономики в целом и банковского сектора в частности. И хотя благодаря оперативным мерам монетарных властей удалось смягчить последствия внешних шоков, угрозы российской экономике не исчезли. Общий рост геополитической напряженности, нестабильность мировых финансовых и товарных рынков, падение кредитных рейтингов, номинальное ослабление рубля, санкции, введенные против крупнейших банков Российской Федерации, привели к ограничению доступности внешнего фондирования для банков.

Другим шоком для банковского сектора стало заметное замедление экономического роста и уменьшение реальных располагаемых доходов населения, негативно сказавшиеся на финансовом положении заемщиков банков и проявившиеся в ухудшении качества кредитного портфеля российских банков. В сложившейся ситуации, банковское кредитование является одним из основополагающих механизмов, влияющих на состояние экономики. Это обуславливает важность исследования кредитных отношений и связанных с ними проблем, возникающих у субъектов в условиях кризиса.

Проблемы кредитования затрагивают всех сторонников процесса, нельзя сказать, что одна из сторон не имеет сложностей, деля проблемы на участников можно выделить две основные стороны, те, кто выдает кредиты и те, кто их получает[18].

Говоря о кредиторе в виде банка, он сталкивается с рядом распространенных сложностей:

1. Невозврат кредита - зачастую это связано с банальными просчётами заемщика в своих возможностях при погашении задолженности, нарастанию процентов по просрочке, как следствие, невозможность произвести расчет

2. Получение информации о заемщике - банки обращаются в Бюро Кредитных Историй (БКИ), которые занимаются сбором, обработкой, хранением и предоставлением информации, имеющей отношение к кредитной истории заемщика.

3. Банки имеют все шансы получать нужную, а главное верную информацию о своих заемщиках, но, как правило, здесь вступает конфликт интересов: не предоставляя информации о своих клиентах получать сведения о клиентах, принадлежащих другим банкам.

Также сложность зачастую возникают в том, чтобы не разрешить кредитору давать сведения о себе в банки, так как кредитная история – дело на добровольном начале.

4. Одно из самых главных сложностей, которое относится как к заемщику, так и кредитору - это весьма длительный срок рассмотрения кредитной заявки.

Очень часто деньги нужны именно сейчас. Банки же отдают предпочтение заемщикам, которые спланировали получение ссуд заранее и только потом приходят за кредитом, такие клиенты отчасти уже сами просчитали вероятные выплаты и готовы к погашению кредита вовремя[19].

5. Наличие дополнительной конкуренции в виде организаций занимающихся микрофинансированием.

Как правило, получить денежные средства от них пусть и под довольно большой процент составляет не более 20 минут, что во много раз быстрее, нежели рассмотрение заявки банком. Зачастую, за то же самое время заемщик банка может рассчитывать только на получение информация о необходимых ему документах. Как следствие, часть заемщиков просто не возьмут ссуду в банке.

6. Падение спроса на кредиты.

Главным фактором оказалось негативное влияние национальной валюты, а именно ее обесценивание по сравнению с валютами других стран, главным образом по причине падения цен на нефть. Несмотря на сегодняшний ее рост, занять прежние позиции не удается, такая нестабильность негативно сказывается на спросе кредитов.

7. Как итог снижение курса рубля сказалось на доверии граждан к кредитным организациям, что связано с потерей вкладов, а именно реальной стоимости.

Заемщики в свою очередь сталкиваются со следующими проблемами:

1. Высокие требования к заёмщику: предоставить огромный «пакет» документов: достоверную информацию о себе, о своей трудовой деятельности, о доходах, о составе принадлежащего имущества, о членах семьи, кредитной истории, наличия уже взятых кредитах. Указанные в анкете данные должны подтверждаться соответствующими справками или документами. За достоверность представленных сведений и подлинность документов несет ответственность заёмщик, часто именно здесь заемщику отказывают в получении кредита из-за его неплатежеспособности. В тех случаях, когда огромный пакет документов не требуется, банк выставляет очень высокие процентные ставки, переводя риски невозврата ссуды одним клиентом на других. Это негативно сказывается на «добросовестных клиентах», ведь беря один и тот же кредит приходится выплачивать гораздо большие проценты. А в случае возможной просрочки штрафы и пени по таким кредитам станут неподъемными.

2. Предоставление не полной информации об условиях кредитования, прибегание к сложной системе расчетов за пользование ссудой. Как итог заемщик не всегда в состоянии целиком и полностью оценить размеры выплат и полную стоимость взятого кредита.

3. Сложность механизма реализации залога. В настоящее время одной из наиболее популярных форм обеспечения кредитных обязательств является залог. Процесс представляет собой достаточно сложный и неудобный для заемщика, впрочем, как и для банка

4. Ошибки в кредитной истории. Несвоевременное обновление информации (случаи, когда кредит пусть и просрочкой был погашен, но в кредитной истории он не отражен), недостаточная квалификация людей работающих в банках, своего рода технические ошибки (они также могут сделать ошибки, внося данные о клиенте).

5. В условиях нестабильности национальной валюты, банк в целях уменьшения рисков стал повышать процентные ставки и ужесточать условия получения кредита.

6. Снижение платежеспособности. Несмотря на снижение курса национальной валюты, заработная плата во многом осталась прежней, в связи с этим произошло увеличение процента просроченных кредитов.

7. Низкая финансовая компетентность граждан

Это лишь малая часть проблем возникающих перед теми, кто выдает кредиты и теми, кто их получает, зачастую одна и та же проблема пересекается как у одних, так и у других.

Не менее важной стороной развития кредитных отношений в современном мире является регулирование кредитных отношений, осуществляемое государством и центральным банком. Центральные банки активно используют инструменты учетной и дисконтной политики для регулирования экономики. Они регулируют денежное обращение, осуществляют меры по развитию кредитно-банковской сферы.

Таким образом, можно сделать вывод о том, что на современном этапе уровень, достигнутый в результате исследований и анализа проблем по урегулированию кредитных отношений Российской Федерации, является недостаточным, это является причиной возникновения ошибок и порождает неэффективность в области использования и привлечения международных кредитов, а также привлечение иностранных финансовых активов.

За последние годы становится все более актуальной возникшая необходимость упорядочения нормативно-правовой базы, и создания научно- обоснованной системы регулирования международными кредитными отношениями Российской Федерации.

Регулирование международных кредитных отношений должно является основной составляющей стратегии социально-экономического развития Российской Федерации. В сложившихся обстоятельствах кредитные отношения занимают исключительное место в развитии экономики и общества в целом. Массовый характер этих отношений позволил ведущим экономистам сделать важный вывод о том, что современное хозяйство становится кредитным по характеру доминирующих в экономике процессов. И об этом не стоит забывать в процессе выявления проблем, как отдельных форм кредитования, так и при организации кредитного процесса в целом.

Заключение

Подводя итоги курсовой работы, хочется сделать следующие объективные выводы.

Банковская система занимает достаточно высокую роль в финансовом секторе экономики РФ. Проанализировав рынок кредитования МСБ в России, можем сказать, о том что за последние несколько лет наблюдается нестабильность в сфере кредитования МСБ. Об этом говорят данные о объемах выданных кредитов субъектам МСБ. Колебания были связаны с различными факторами: кризисом, изменениями курса валюты, а также высокими показателями дефолтности среди выданных кредитов МСБ, все это негативно сказывается на финансовом состоянии организаций, а также снижает активность банков в сфере кредитования МСБ. Но не смотря на возникшие трудности в конце 2014 начале 2015 года, в настоящее время мы видим положительную динамику, показатели кредитования МСБ растут, хоть пока и остаются не самыми лучшими, но можно говорить о положительной динамике. Государство и банки стараются обеспечить поддержку МСБ, для этого принимаются все возможные меры на данном этапе.

Для положительного развития эффективных отношений стоит выполнять меры не только предлагаемые государством и банками, но также учитывать мнение предпринимательских сообществ. Так как в любых отношениях следует учитывать интересы всех сторон.

Список использованных источников

- О Центральном банке Российской Федерации (Банке России): Федеральный закон от 10.07.2002 N 86-ФЗ. – Режим доступа: http:// www.consultant.ru/document/

- О внесении изменений в некоторые законодательные акты РФ в связи с принятием Федерального закона «О кредитных историях»: Федеральный закон от 02.02.2006 N 19-ФЗ. − Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_58209/

- О порядке регулирования деятельности кредитных организаций: Инструкция №1 в редакции 01.10.1997. − Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_9117/

- Федеральный закон от 02.12.1990 г. № 395-I «О банках и банковской деятельности». − Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5842/

- Алещенко В.В. Государственная поддержка субъектов малого и среднего предпринимательства в России: пространственные проблемы // Пространственная экономика. 2015. № 1. С. 35

- Акционерное общество «Российский Банк поддержки малого и среднего предпринимательства» [Электронный ресурс]. – Режим доступа: https://www.mspbank.ru/

- Александрин Ю.Н. Специфика системы государственной поддержки малого инновационного бизнеса в Южной Корее // Экономика: теория и практика. – 2016. – № 1 (41). – С. 75-80.

- Алещенко В.В. Государственная поддержка субъектов малого и среднего предпринимательства в России: пространственные проблемы // Пространственная экономика. – 2015. – № 1. – С.35

- Балабанова, И.Т. Банки и Банковское дело. Учебное пособие. / Под ред. И.Т. Балабанова. − М.: Спб. Питер, 2016. − 304 с

- Белозеров, С.А. Банковское дело: Учебник / С.А. Белозеров, О.В. Мотовилов. − М.: Проспект, 2015. − 408 c.

- Валинурова Л.С., Казакова О.Б. Управление инвестиционной деятельностью. Учебник. – М.: КноРус, 2015. – № 5. – С. 94.

- Все о малом предпринимательстве. Регистрация. Учет. Налоги. Полное практическое руководство. Под ред.Касьянова А.В. – М.: ГроссМедиа, РОСБУХ, 2014. – 134 с.

- Виноградова, Т.Н. Банковские операции. Учебное пособие./Под ред. Т.Н. Виноградовой. − РнД : «Феникс», 2014. − 384 с.

- Герасимова, Е.Б. Банковские операции: Учебное пособие / Е.Б. Герасимова, И.Р. Унанян, Л.С. Тишина. − М.: Форум, 2015. − 272 c.

- Гродских В.С. Экономическая теория / В.С. Гродских. – СПб.: Питер, 2015. – 208 с.

- Девятаев Н.В. Проблемы кредитования малого и среднего бизнеса в России // Молодой ученый. – 2013. – № 6. – С. 317-320.

- Доклад о состоянии финансового сектора в Российской Федерации (FSA) (Всемирный банк) [Электронный ресурс] – Режим доступа: https://www.cbr.ru/Press/?PrtId=event&id=609&PrintVersion=Y

- Дяченко О. В. Малый бизнес – банковский хит // Банковское обозрение. – 2016. −№ 7. – С.15-16.

- Евстигнеева Л., Евстигнеев Р. Контуры нового экономического пространства // Вопросы экономики. 2016. № 11. С. 132

- Иванов О.М., Данилин К.В. Банковские платежные агенты // Вестник. – 2015. – № 5. – С. 45-49.

- Иванов, В.В. Деньги, кредит, банки. Учебник. / Под ред. В.В. Иванова, Б.И. Соколова. − М.: «Проспект», 2016. − 624 с.

- Игонина Л.Л. Инвестиции: учебное пособие. – М.: Экономистъ, 2015. – С.92.

- Кравцова Г.И. Деньги, кредит, банки: учебное пособие. – М.: Инфра-М, 2015. – 425 с.

- Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года [Электронный ресурс]. − Режим доступа: http://www.kremlin.ru

- Костыкова М. Ю. Особенности идентификации малого бизнеса как объекта банковского кредитования // Воронежский государственный университет. – 2012. – № 1. – С. 31-32.

- Лаврушина О.И. Деньги, кредит, банки: учебник. – М.: Кнорус, 2014. – 448 с.

- Макаров И. С. Стратегическое и тактическое управление кредитными рисками по связанным заемщикам // Банковские услуги. – 2013. – № 6. – С. 27- 29.

- Никонова И.А. Проектный анализ и проектное финансирование / И.А. Никонова. – М.: Альпина Паблишер, 2017. – С.80-81.

- Официальный сайт «МСП Банк» [Электронный ресурс]. Режим доступа: https://mspbank.ru

- Портал банковского аналитика. [Электронный ресурс]. – Режим доступа: http://analizbankov.ru

- Рейтинговое агентство «Эксперт РА» (RAEX): Рейтинг по объему выданных кредитов МСБ [Электронный ресурс]. – Режим доступа: http://raexpert.ru/rankingtable/bank/ credit_msb_9m2014/tab03/

- Сайт МСП Банка, Бюллетень Аналитического Центра [Электронный ресурс] – Режим доступа: https://www.mspbank.ru/userfiles/Bulleten_avg2016

- Селивановский А. Ценные бумаги в Гражданском кодексе РФ: изменения правового регулирования / А.Селивановский, Г.Сенюк // Хозяйство и право. – 2016. – № 11. – C.3-18.

- Справочник по кредитным организациям. [Электронный ресурс]. – Режим доступа: http://www.cbr.ru

- Таштамиров М.Р., Вахаева Х.С. Малый и средний бизнес в России и перспективы развития в условиях санкций // Интернет-журнал «Науковедение» − 2015. − № 6. [Электронный ресурс]. − Режим доступа: http://naukovedenie.ru/PDF/125EVN615.pdf

- Фридман А. М. Финансы организаций (предприятий). Учебник. – М: Издательство – Торговая корпорация «Дашков и К». – 2015. – 148 с.

- Центральный банк Росcийской Федерации [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/

- RAEX Эксперт РА, Кредитование малого и среднего бизнеса в России: итоги I полугодия 2016 года [Электронный ресурс] – Режим доступа: http://www.raexpert.ru/researches/banks/msb_1h2016

-

Белозеров, С.А. Банковское дело: Учебник / С.А. Белозеров, О.В. Мотовилов. − М.: Проспект, 2015. − 408 c. ↑

-

Иванов, В.В. Деньги, кредит, банки. Учебник. / Под ред. В.В. Иванова, Б.И. Соколова. − М.: «Проспект», 2016. − 624 с. ↑

-

Макаров И. С. Стратегическое и тактическое управление кредитными рисками по связанным заемщикам // Банковские услуги. – 2013. – № 6. – С. 27- 29. ↑

-

Балабанова, И.Т. Банки и Банковское дело. Учебное пособие. / Под ред. И.Т. Балабанова. − М.: Спб. Питер, 2016. − 304 с ↑

-

Белозеров, С.А. Банковское дело: Учебник / С.А. Белозеров, О.В. Мотовилов. − М.: Проспект, 2015. − 408 c. ↑

-

Герасимова, Е.Б. Банковские операции: Учебное пособие / Е.Б. Герасимова, И.Р. Унанян, Л.С. Тишина. − М.: Форум, 2015. − 272 c. ↑

-

Александрин Ю.Н. Специфика системы государственной поддержки малого инновационного бизнеса в Южной Корее // Экономика: теория и практика. – 2016. – № 1 (41). – С. 75-80. ↑

-

Никонова И.А. Проектный анализ и проектное финансирование / И.А. Никонова. – М.: Альпина Паблишер, 2017. – С.80-81. ↑

-

Кравцова Г.И. Деньги, кредит, банки: учебное пособие. – М.: Инфра-М, 2015. – 425 с. ↑

-

Лаврушина О.И. Деньги, кредит, банки: учебник. – М.: Кнорус, 2014. – 448 с. ↑

-

Доклад о состоянии финансового сектора в Российской Федерации (FSA) (Всемирный банк), https://www.cbr.ru/Press/?PrtId=event&id=609&PrintVersion=Y ↑

-

МСБ-малый и средний бизнес. Сокращение, далее по тексту МСБ. ↑

-

Сайт МСП Банка, Бюллетень Аналитического Центра, Август 2016, Статистика кредитования малого и среднего бизнеса в России, https://www.mspbank.ru/userfiles/Bulleten_avg2016 ↑

-

Евстигнеева Л., Евстигнеев Р. Контуры нового экономического пространства // Вопросы экономики. 2016. № 11. С. 132 ↑

-

RAEX Эксперт РА, Кредитование малого и среднего бизнеса в России: итоги I полугодия 2016 года, http://www.raexpert.ru/researches/banks/msb_1h2016/ ↑

-

Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года [Электронный ресурс]. − Режим доступа: http://www.kremlin.ru ↑

-

Алещенко В.В. Государственная поддержка субъектов малого и среднего предпринимательства в России: пространственные проблемы // Пространственная экономика. 2015. № 1. С. 35 ↑

-

Костыкова М. Ю. Особенности идентификации малого бизнеса как объекта банковского кредитования // Воронежский государственный университет. – 2012. – № 1. – С. 31-32. ↑

-

Девятаев Н.В. Проблемы кредитования малого и среднего бизнеса в России // Молодой ученый. – 2013. – № 6. – С. 317-320. ↑

- Кредит и околокредитные отношения (КРЕДИТ, ОСНОВНЫЕ ПОНЯТИЯ)

- Вычислительные системы: состав и свойства

- Методы и средства проектирования информационных систем и технологий (Основные понятия проектирования)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (Основы предпринимательской деятельности)

- Отраслевая структура страхового рынка

- Роль мотивации в поведении организации (Понятие и сущность мотивации персонал )

- Теоретико-правовые основы организации денежной системы Российской Федерации

- Страхование ответственности и проблемы его развития в РФ.

- Сущность и функции финансов (Сущность и роль финсов)

- .Операции и принципы деятельности коммерческих банков.

- .Кредиты и способы их погашения. Аннуитетные платежи.

- Кредитные операции коммерческих банков и перспективы их развития