Страхование личности и перспективы его развития в РФ

Содержание:

ВВЕДЕНИЕ

Личное страхование очень важная составляющая формирования финансового рынка, позволяющая, с одной стороны, повысить социальную защищенность граждан, а с другой - создавать крупные инвестиционные ресурсы, финансировать серьезные государственные и коммерческие проекты в различных отраслях экономики. В большинстве стран личное страхование занимает первое место среди других отраслей страхования по объёмам собираемой премии, предоставлению существенных страховых гарантий и инвестиционных услуг.

Отсутствие страховой культуры, психология потенциальных страхователей, а также возрастающее различие в уровне доходов населения не позволяют привлекать денежные средства широких слоев населения в страховые фонды.

Актуальность темы курсового исследования определяется необходимостью повышения роли личного страхования как фактора финансовой стабилизации социально-экономической ситуации в России. Развитие рынка личного страхования в регионах позволит привлечь дополнительные инвестиционные ресурсы, повысить ее социальную ориентацию экономики, снизить недофинансирование системы медицинского, социального и пенсионного государственного страхования вследствие недостаточного бюджетного финансирования.

Одновременно личное страхование выступает одним из базовых элементов функционирования и развития инфраструктуры рыночных отношений, способствует росту инвестиционного потенциала территорий, повышению благосостояния их населения.

Цель данной курсовой работы - разностороннее рассмотрение современного состояния системы личного страхования в России, определение роли и значения страхования в жизни общества и в экономике страны, определение перспектив развития страхования.

Для достижения цели работы были решены следующие задачи:

- рассмотрены основные теоретические аспекты проблемы

- изучены виды и разновидности личного страхования

- определено значение системы страхования в экономике России

- рассмотрена основная проблематика по теме и даны выводы.

ГЛАВА 1. АНАЛИЗ ЛИЧНОГО СТРАХОВАНИЯ В РОССИИ

Ученые Кубанского государственно- по трудам Ф. Мелиса задолго до наго университета впервые ознакомились чала работы с архивами компаний Франс самым ранним в истории человечества. Баланс компании в сохраненным синтетическим балансом, построенный в 1411 г. (уже после

смерти основного собственника), изначально произвел впечатление результата агрегирования показателей от простых аналитических счетов до уровня синтетических позиций баланса. Синтетический баланс содержал пять позиций в разделе «Дебиторы» и только две позиции в разделе «Кредиторы». Складывалось впечатление, что все показатели баланса получены в результате применения метода двойной записи.

Знакомство с тетрадью «умозаключений» (вывода) не изменило наших взглядов. Однако перевод всей тетради на русский язык, тщательный анализ всех записей и показателей синтетического баланса привели нас к неожиданным выводам: налицо редчайший сохранившийся пример ведения комбинированного учета, совмещающего формирование показателей методом инвентарного учета и двойной бухгалтерии.

Казалось, если аналитические показатели агрегируют синтетический показатель (вертикальные связи бухгалтерии), а синтетический показатель участвует в системе горизонтальных связей, то такая система (в случае соответствия формальным признакам двойной бухгалтерии) может быть отнесена к системам подобной бухгалтерии.

В этой связи исследование учетной практики в Авиньоне в начале XV в. через призму формальных признаков двойной бухгалтерии представляется весьма актуальным.

Один из самых авторитетных исследователей истории бухгалтерии Ф. Беста, известный в России с легкой руки профессора Я.В. Соколова, как самый ярый антипачолист, был первым, кто классифицировал признаки двойной бухгалтерии. В качестве первого признака он выделил наличие перекрестных ссылок в двойных записях. На второе место он поставил применение особых счетов доходов и расходов. При таком подходе Беста утверждал, что первой полномасштабной практикой двойной бухгалтерии была учетная система Коммуны Генуя в 1340 г., которую детально исследовали и описали ученые нашего университета.

Свой вклад в уточнение классификационных признаков внесли Ф. Мелис [11], Т. Дзерби [12], Р. де Рувер [13—15],

А. Мартинелли. Конечно, здесь нельзя не упомянуть человека, который не был бухгалтером, но был ярым ее пропагандистом — В. Зомбарта [17—19].

В публикациях отечественных авторов вопросы классификации формальных признаков двойной бухгалтерии Средневековья находим в трудах профессора М.И. Кутера и доцента М.М. Гурской. Работа специально посвящена этой проблеме.

Эта тематика не оставлена без внимания также в публикациях, относящихся к нашей проблематике, в том числе выполненных при нашем участии.

Цель статьи — изучить механизм формирования финансового результата и уточнить основные аргументы, согласно которым учетную систему компании Франческо Датини в Авиньоне нельзя отнести к системам двойной бухгалтерии.

Основные признаки двойной бухгалтерии, характерные для учетных систем Средневековья, следующие:

— наличие перекрестных ссылок на корреспондирующие записи с указанием местонахождения соответствующего бухгалтерского счета;

— применение специальных счетов доходов и расходов, предназначенных для поэтапного формирования финансового результата;

— приоритет информационной функции баланса над контрольной.

Многочисленные публикации профессора М.И. Кутера, основанные на архивных материалах, в основном государственного архива г. Прато, в котором собраны учетные книги купца Франческо Датини, служат наглядным подтверждением приведенных признаков. Конечно, наиболее ярким примером служат материалы индивидуальных предприятий и компаний в Пизе. Здесь можно проследить весь генезис двойной бухгалтерии от простых счетов в столбик до счетов венецианской формы и синтетического баланса.

По материалам Пизы можно увидеть, что основой целью средневековой бухгалтерии всегда был финансовый результат, а контрольной функции пробного баланса отводилась второстепенная роль, а зачастую ею вообще пренебрегали. Более того, финансовый результат компании Датини

исчисляли задолго до появления счета «Убытки и прибыли» и, конечно, до применения пробного баланса.

Первое предприятие в Пизе (1383— 1387 гг.) исчисляло финансовый результат по счетам накопления операционных результатов. Во втором предприятии (1387— 1392 гг.) формировался счет «Убытки и прибыли» в реальном масштабе времени, но в отсутствии пробного баланса. В первой компании Датини (1392—1394 гг.) был построен первый внутренний пробный баланс, который одновременно служил балансом закрытия старой Главной книги и открытия новой. В этот же период была сформирована первая финансовая балансовая отчетность.

Пробный баланс состоял из двух страниц. На первой странице размещалось 65 позиций раздела «Дебиторы» и 37 позиций в разделе «Кредиторы». На второй странице, соответственно, 60 и 28 позиций. Итого баланс состоял из 125 показателей с дебетовым и 65 показателей с кредитовым сальдо.

Отчетный баланс компании Датини в Пизе с тем же суммарным количеством показателей, отправленный по почте, размещался на четырех страницах, отведенных под раздел «Дебиторы», и двух страницах, предназначенных для раздела «Кредиторы».

Бесспорно, самый ранний отчетный баланс компании Франческо Датини во французском Авиньоне (1411 г.), рисунок 1, представленный на одном листе и состоящий из семи показателей (пять в «Дебиторы» и два в «Кредиторы») выглядел предпочтительным для территориально удаленного собственника. Особенно, если учитывать, что его интересовала, в основном одна из двух обозначенных пассивных статей — прибыль отчетного периода.

Осталось только напомнить, как формировались эти показатели. В работах [29, 32, 33] аргументированно доказано, что первый, третий и четвертый показатели представляют собой агрегат аналитических показателей, полученных по инвентарным описям. Второй показатель

— остаток наличных денежных средств, сверенный с книгой Прихода и выдачи наличных (Entrata е Uscita), которая, к сожалению, утеряна.

И только показатель «41 дебитор и товары, которые можно увидеть в Черной и Секретной книгах» сформирован учетными записями в Главной и Секретной книгах методом двойной записи при наличии перекрестных ссылок в каждой транзакции.

Обратим внимание на то, что итог раздела «Дебиторы» синтетического баланса сформирован вручную, а не в системе двойной бухгалтерии.

Нетрудно догадаться, что основной сюрприз ждал нас при формировании показателей раздела «Кредиторы», хотя оба показателя синтетического учета сформированы в системе двойной записи и находятся в Главной и Секретной книгах и большинство из них проверяемо и имеет прямую связь с тетрадью вывода. Соответственно, отсутствует расчет показателей методом инвентаризации (посредством инвентарных описей).

Для наглядности нам следует повторить из публикации [33] одну из центральных страниц тетради расчетов — 19 V (левая страница на рисунке 2).

Обратим особое внимание на то, что верхний показатель на странице — это итог раздела «Дебиторы» — f. 7497 s. 11 d. 11. В то же время раздел «Кредиторы» начинается со следующей страницы — 20 R (правая страница на рисунке 20.

Для получения ответа на вопрос, чем являлась страница 19 V, доведем до конца анализ формирования раздела «Кредиторы» синтетического баланса.

Заголовок над страницей 20 R гласит: «Кто имеет от нас в Главной Черной книге (Libro Grande Nero) на 31 декабря 1410 г.»

Две записи из «Quaderno di ragiona- mento» отражают кредиторскую задолженность перед конкретными лицами и оформлены по всем правилам:

«Giufrero Stangno Darlli имеет в указанной книге, что хорошо видно на с. 21, f. 7 s. 18».

«Michele Genovardi из Лукки имеет в указанной книге, что хорошо видно на

с. 31, f. 7 s. 14».

Перед оставшимися двумя записями (четвертая и пятая) на странице выделен заголовок: «Кто имеет в Секретной книге Компании с пометкой “2”».

1 ноября 1401 г. имеют f. 2625 s. 15, как сказано в указанной книге на с. 46, для торговли мебелью и которые переносятся со старого счета на новый».

Следующая запись имеет для исследования наибольший интерес, поскольку здесь представлен счет реинвестированного капитала. Федериго Мелис считал, что этот счет представляет «sovraccorpo*, на котором собраны прибыли, накопленные с 1 ноября 1401 г. по 31 декабря 1409 г. и вложенные (реинвестированные) в компанию [15, с. 162].

И так читаем: «Франческо ди Марко и Компания по новому счету от 1 ноября 1401 имеет в указанной книге на с. 46, f. 3960 s. 19 d. 7, которые образованы из прибыли с 1 ноября 1401 по 31 декабря 1409, за 8 лет и 2 месяца, и принадлежат Франческо и Tommaso».

Венчает страницу 20 R итог, посчитанный Tommaso di ser Luca: «Сумма по этой странице f. 6601 s. 18 d. 7».

Завершает тетрадь вывода (умозаключений) разворот 20 V—21R (рисунок 3), который содержит 6 последних записей.

Первые три записи на странице озаглавлены: «Кредиторы Секретной книги с пометкой “2”». Из них первые две записи не представляют особого интереса. Скорее всего, это данные из обычных персональных расчетных счетов о невыплаченном в срок жалованье. Неисключено, что менеджеры компании используют ее кассу в качестве своеобразного сберегательного банка, так как это задолженность за период до 1 января 1409 г. Нахождение данных счетов не в Главной Черной книге, а в Секретной книге связано с соблюдением коммерческой тайны. В Средневековье жалованье основных собственников, если они принимали участие в управлении компании, компаньонов, топ-менеджеров и менеджеров, их премии и вознаграждение собственников всегда учитывались в Секретной книге.

В нашем случае читаем: «Nanni di Girolamo, который остается с нами, имеет в указанной книге на с. 47, f. 31 s. 12».

И далее: «Donato di ser Giovanni имеет в указанной книге на ст. 47 f. 144 s. 1 d. 6 как остаток по его жалованью».

Следующая запись и есть выписка из счета первоначально инвестированного капитала (сотро). Смотрим текст: «Франческо ди Марко и Компания в Брюгге по старому счету от прошлого 1 ноября, о чем сказано в указанной книге на с. 47, имеют f. 196 s. 22 d. 4, на остатке по дебету старого счета при переносе в кредит нового счета».

Дата «прошлое 1 ноября» нами воспринимается не как дата какого-нибудь ближайшего прошлого периода, а как дата последнего преобразования компании в прошлом, то есть 1 ноября 1401 г. Напомним, что в архиве Франческо Дати- ни в Прато хранятся аналитические построения компании, начиная с 1392 г.

Бухгалтер компании, он же компаньон Франческо Датини на стороне Тосканы (кроме того имеет место сторона компаньонов в Брюгге), Tommaso di ser Luca, вел раздельный учет инвестированного (согро) и реинвестированного капитала (sovrac- согро). Счет капитала собственника, как любой счет кредиторской задолженности (обычный кредитор предоставляет получателю денежный или товарный кредит с обязательством возврата в установленный срок и выплатой оговоренного вознаграждения; собственник предоставляет денежные или товарные средства без требования возврата, но с выплатой вознаграждения по результатам деятельности принадлежащей ему организации), имеет кредитовое сальдо. При закрытии счета и переносе сальдо в новую книгу счет балансируется записью суммы по дебету, а на новый счет в новой книге оно заносится в кредит счета как входящее сальдо. Таким образом, налицо все признаки счета инвестированного капитала, который в неизменной форме хранится от даты организации (реорганизации) компании.

Три оставшиеся записи кредиторов, перенесенные из Секретной книги, объединены в раздел «Жалованье ребят за прошедший год, начиная с 1 января 1409 г. по 31 декабря 1410 г.». Наши коллеги из института Датини (Прато, Тоскана) переводят это место как «Жалованье мальчиков». Видимо, в то далекое время так уменьшительно «величали» младших менеджеров.

Читаем: «Donato di ser Giovanni имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 40».

«Nanni di Girolamo, который остается с нами, имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 15».

«Ganino di Marchese, который остается с нами, имеет f. 4 s. 16 за его расходы в прошлом году».

Завершает страницу подсчитанный итог: «Сумма этой страницы f. 432 s. 3

d. 10».

Заключительная страница аналитических записей (Quaderno di ragionamen- to) (с. 21 R) содержит итог всех кредитовых записей: «Сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragiona- mento со с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5, исходя из 24 сольди за 1 флорин».

Далее Tommaso di ser Luca пишет: «Указанная сумма включена в этой Quaderno di ragionamento на с. 19 в сумму товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.».

Из последнего утверждения Tommaso di ser Luca следует, что на странице 19 V (рисунок 2) имеет место итог «Сумма товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.», равный f. 7497s. lid. 11.

Эта сумма сформирована за счет двух основных источников (пассивов):

— сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragionamento со

с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5;

— и разницы между двумя показателями на этой странице, то есть «Прибыль, полученная в году, который закончился 31 декабря 1410 г. в сумме f. 463 s. 13 d. 6».

На странице 19 V наглядно приведены все три показателя. Сумма f. 463 s. 13 d. 6 находится непосредственно в тексте (не в столбик). А среди показателей, разнесенных в столбик, показан результат распределения прибыли между собственниками:

— «Эти деньги для Tuci di Benci, за его долю f. 115 s. 11 d. 4 с половиной»;

— «Доля Франческо ди Марко и Tommaso di ser Luca, что осталось от вышеупомянутой суммы, то есть f. 347 s. 16

d. полтора».

Одно из основных направлений настоящего исследования — изучить механизм формирования финансового результата. Согласно изложенному, можно утверждать, что сторона «Дебиторы» аналитического баланса строилась как инвентаризацией, так и методом двойной записи, и ее показатели занимают место со страницы 1 R по страницу 19 R. Показатели стороны «Кредиторы» формировались в системе двойной записи и помещались во второй части аналитического баланса (со страницы 20 R по страницу 21 R).

Именно центральная страница 19 V (между двумя сторонами баланса) выполняла функцию счета «Убытки и прибыли». Данный показатель также был необходим в синтетической бухгалтерской отчетности. Как видим, бухгалтера интересовал только финансовый результат, и вопросы развития методологии учета отступали далеко на задний план.

В одной модели можно обнаружить, казалось, элемент прогресса в виде агрегирования аналитических показателей в синтетические. Однако это не является моментом развития бухгалтерской методологии, а всего-навсего является частью алгоритма расчета финансового результата в комбинированной бухгалтерии. Данную модель (заметим, применяемую итальянскими купцами во Франции в начале XV столетия) нельзя признать системой двойной бухгалтерии, так как в ней отсутствуют счета факторов финансового результата (доходов и расходов), предназначенные для формирования финансового результата. Кроме того, балансовое обобщение информации об имуществе, долговых обязательствах и капитале не служит основой информационного обеспечения собственников о финансовом результате,

а, наоборот, из балансового обобщения выводится финансовый результат. Приведенный баланс не несет никакой контрольной функции, а финансовый результат в нем исчисляется по остаточному принципу.

И еще на одном моменте следует заострить внимание: те же принципы ведения учета были предложены Ж.П. Савари в 1675 г. для французских купцов [35]. Прав-

да, по результатам исследований, предло-финансового результата (чтобы узнать, как женных в публикациях [36—42], Савари идут дела) с построением баланса фиктивной шел несколько дальше, совмещая вывод ликвидации (чтобы успокоить кредиторов).

1.1 Процедура согласования условий договора личного страхования

Существенные условия договора личного страхования закреплены в ст.942 ГК РФ, в которой закреплено: при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

1) о застрахованном лице;

2) о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

3) о размере страховой суммы;

4) о сроке действия договора.

Таблица 1 . Страховые премии по РФ, 2014-2016 гг., млн. руб.[1]

|

Отрасли и виды страхования |

2014 |

2015 |

Прирост, % |

2016 |

Прирост, % |

|

|

1.Добровольное страхование |

291 100 |

337 100 |

+16 |

407 300 |

+21 |

|

|

-страхование жизни |

25 300 |

16 000 |

-37 |

22 700 |

+42 |

|

|

-личное страхование |

64 000 |

76 800 |

+20 |

90 000 |

+17 |

|

|

-страхование имущества |

185 600 |

227 900 |

+23 |

274 300 |

+20 |

|

|

-страхование ответственности |

16 200 |

16 400 |

+1 |

20 300 |

+24 |

|

|

2.Обязательное страхование |

199 510 |

265 001 |

+33 |

368 702 |

+39 |

|

|

-личное страхование пассажиров |

0,5 |

0,5 |

0 |

0,6 |

+20 |

|

|

-гос. страхование сотрудников ГНС РФ |

0,01 |

0,01 |

0 |

0,02 |

+20 |

|

|

-гос. страхование военнослужащих и приравненных к ним в обязательном гос. страховании лиц |

4 600 |

5 300 |

+15 |

5 700 |

+8 |

|

|

-страхование гражд-ой ответств-ти владельцев трансп-х средств |

53 700 |

63 900 |

+19 |

72 500 |

+13 |

|

|

-обязательное медицинское страхование |

140 700 |

195 300 |

+39 |

289 900 |

+48 |

|

|

Страховая премия (всего) |

490 610 |

602 101 |

+23 |

776 002 |

+29 |

Важным индикатором динамики и текущего состояния страхового рынка являются данные о страховых премиях и выплатах. В период 2014-2016 гг. доля страховых премий по личному страхованию и страхованию жизни на общем страховом рынке РФ составляла 18%, 15% и 15% соответственно, показывая отрицательную динамику. Доля страховых выплат в этот период была 23%, 17% и 14%.

Большинству страховщиков хорошо известен текст п. 1 ст. 432 части первой ГК РФ о необходимости согласования всех существенных условий договора, однако часть вторая этого же п. 1 ст. 432 о том, какие условия являются существенными, известна хуже, и это является одним из источников ошибок. В части второй записано: "Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение".

В соответствии с подпунктом 1 п. 2 ст. 942 ГК РФ одно из существенных условий договоров личного страхования - условие о застрахованном лице. Вопрос о согласовании этого существенного условия актуален в случаях страхования организациями своих работников. Лишь к небольшому числу таких договоров приложены согласованные сторонами списки застрахованных. Как правило, упоминание о приложении такого списка имеется, а самого списка нет. Это и понятно - из-за текучести кадров список чуть ли не ежедневно должен меняться. Однако, поскольку наличие такого списка является существенным условием, его отсутствие позволяет считать договор незаключенным и соответственно включить полученные взносы в оборот по НДС, а выплаты - в налогооблагаемую прибыль.

Платность страховой услуги является обязательным условием и для имущественного, и для личного страхования. Но, в отличие от имущественного страхования, страховую премию по договору личного страхования платит страхователь. Отсутствие указания на плательщика премии при имущественном страховании корреспондирует со ст. 939 ГК, которая позволяет страховщику требовать уплаты премии от выгодоприобретателя, предъявившего требование о выплате. Однако из текста п. 2 ст. 939 ГК определенно следует, что такое требование страховщик вправе обратить и к выгодоприобретателю по договору личного страхования, и это полностью расходится с указанием п. 1 ст. 934 ГК на страхователя, как на единственное лицо, которое должно платить страховую премию по договору личного страхования.

До разрешения этой коллизии следовало бы, исходя из смысла гражданского права, руководствоваться в этом вопросе ст. 939 ГК РФ.

В отличие от страхового возмещения, страховое обеспечение не обязательно должно выплачиваться единовременно при наступлении страхового случая, но может выплачиваться в форме регулярных платежей – аннуитетов.

При личном страховании единовременная страховая выплата или очередной аннуитет в точности равны страховой сумме (ст. 947 ГК). Исключение составляет пенсионное страхование, которое производится по иным правилам (ст. 970 ГК) и при котором выплаты производятся по пенсионным схемам.

Для некоторых видов личного страхования с выплатой аннуитетов страховщики и орган страхового надзора используют термин "страхование ренты" или "страхование с выплатой ренты", чем вводят в заблуждение неспециалистов.

Подчеркнем отличие выплаты аннуитетов от ренты. В личном страховании часто страховую выплату производят не единовременно, а в форме регулярных платежей (аннуитетов) и по договору ренты плательщик ренты также производит регулярные платежи (ст. 583 ГК). В отношениях по договору ренты платежи производятся в обмен на переданное имущество и в страховых отношениях выплата аннуитетов производится в обмен на имущество - страховую премию. Однако в страховых отношениях выплата аннуитетов обусловлена наступлением в жизни застрахованного лица определенного в договоре события, а в договоре ренты такого условия нет. Рента платится независимо от каких-либо событий в жизни получателя ренты.

Заключение договоров ренты, как правило, не является систематической деятельностью плательщика ренты, и он не создает специализированных фондов. Соответственно, для занятия этой деятельностью в отличие от страхования не требуется лицензии.

Отметим еще одно важное обстоятельство нашедшее законодательное закрепление – договор страхования должен быть заключен в письменной форме (ст.940 ГК РФ).

Также, Закон содержит указание на недействительность сделки вследствие несоблюдения простой письменной формы.

Государственное страхование вообще может производиться без заключения договора (ст. 927 ГК), однако, если договор заключается, то и в этом случае должна быть соблюдена письменная форма. Несоблюдение простой письменной формы при заключении договора государственного страхования лишает стороны права использовать свидетельские показания (п. 1 ст. 162 ГК), но не влечет его недействительности.

В обычном случае, когда по закону требуется письменная форма договора, принимаются только письменные доказательства его заключения (п. 1 ст. 162 ГК).

Однако, поскольку для договора страхования допускается устное заявление страхователя, то факт наличия или отсутствия устного заявления может подтверждаться и свидетельскими показаниями.

Важно отметить, что полис (страховой сертификат, страховое свидетельство, квитанция), подписанный страховщиком, не является договором страхования, а лишь одним из документов, подтверждающих факт его заключения.

Для признания факта заключения договора страхования при наличии полиса необходимо кроме того доказать, что сторонами в надлежащей форме были согласованы все существенные условия договора.

Итак, обычно условия договора страхования согласовываются путем подписания одного документа под названием "договор". Но в п. 2 ст. 940 ГК РФ описан другой удобный способ, которым все чаще стали пользоваться страховщики. При этом допускается ряд ошибок, которые ставят под сомнение сам факт заключения договора. Пункт 2 ст. 940 ГК предусматривает совершение сторонами определенной последовательности действий, которая не всегда соблюдается. Действия эти следующие:

- страхователь делает заявление страховщику о желании заключить договор;

- страховщик выдает страхователю полис, сертификат или квитанцию, подписанные страховщиком;

- страхователь принимает этот документ и таким образом подтверждает согласие заключить договор на условиях, предложенных страховщиков.

1.2 Исполнение договора личного страхования

В период действия договора, как страхователь, так и страховщик обладают комплексом прав и обязанностей, которые и составляют содержание договора личного страхования. Рассмотрим права и обязанности сторон на примере договора страхования жизни.

Так, в соответствии с Примерными правилами страхования жизни с условием выплаты страховой ренты в период действия договора страхования Страхователь имеет право:

- проверять соблюдение Страховщиком требований условий договора страхования;

- получить дубликат полиса в случае его утраты;

- досрочно расторгнуть договор до наступления страхового случая, установленного договором страхования с обязательным письменным уведомлением об этом Страховщика не позднее, чем за 30 дней до даты предполагаемого расторжения;

- до даты начала выплаты страховой ренты внести по согласованию со Страховщиком изменения в условия договора страхования, касающиеся изменения размера страховой суммы на отдельных Застрахованных;

- Страхователь - физическое лицо, заключивший договор страхования в отношении своих имущественных интересов, связанных с дожитием, до окончания срока действия договора страхования, имеет право на получение ссуды в размере не более выкупной суммы, исчисленной исходя из размера страхового резерва, сформированного для выполнения обязательств по страховой выплате в связи со страховым случаем "дожитие Застрахованного" на момент выдачи ссуды. Ссуда не может быть выдана ранее, чем через 1 год после вступления договора страхования в силу. Договор о выдаче ссуды оформляется в порядке, предусмотренном действующим законодательством, на срок, не превышающий срока действия договора страхования. Такое же правило закреплено п. 3 ст. 26 Закона «Об организации страхового дела в РФ». Ранее при реализации этих норм зачастую возникала проблема: если страхователь умрет в период действия договора, страховщик обязан выплатить страховое обеспечение выгодоприобретателю, а требование возврата ссуды он может обратить только к наследникам, если таковые обнаружатся. Но такой порядок был предусмотрен Правилами действовавшими до февраля 1999 года. В настоящее же время действуют Правила размещения страховщиками страховых резервов, утвержденные приказом Минфина РФ от 22 февраля 1999 г. N 16н, которыми не предусмотрена выдача ссуд страхователям. Таким образом, п.3 ст.26 Закона в настоящее время фактически не применяется;

- Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости, не являющейся коммерческой тайной.

Страхователь обязан:

- уплачивать страховую премию в размерах и сроки, определенные договором и указанные в полисе;

- при наступлении страхового случая "смерть Застрахованного" в течение 30 дней, если иное не предусмотрено договором, с момента, когда у него появилась возможность сообщить о случившемся, известить Страховщика любым доступным ему способом, позволяющим объективно зафиксировать факт обращения. Отметим, что обязанность Страхователя сообщить о факте наступления страхового случая "смерть Застрахованного" может быть исполнена Выгодоприобретателем.

В свою очередь страховая компания имеет право:

- проверять сообщаемую Страхователем информацию, а также выполнение Страхователем требований договора, в том числе о соответствии Застрахованного условиям о возрасте и другим;

- отказать в выплате страхового обеспечения, если Страхователь имел возможность в порядке, установленном действующим законодательством, но не предоставил в установленный договором срок документы и сведения, необходимые для установления причин страхового случая "смерть Застрахованного", или предоставил заведомо ложные сведения;

- отсрочить решение вопроса о выплате страхового обеспечения (отказа в страховой выплате) в случае возбуждения по факту наступления события, уголовного дела до момента принятия соответствующего решения компетентными органами. Отметим, что в случае, если смерть Застрахованного наступила в результате умышленных действий Выгодоприобретателя, повлекших за собой смерть Застрахованного, Страховщик производит страховую выплату другим Выгодоприобретателям, назначенным Страхователем, при их отсутствии - наследникам Застрахованного. Однако, важно отметить, что если в договоре выгодоприобретателем является не застрахованный, а иное лицо, страховое обеспечение, причитающееся выгодоприобретателю в случае смерти застрахованного, не входит в состав наследственного имущества (п. 4 ст. 10 Закона).

Страховая компания обязана:

- выдать страховой полис (полисы) предусмотренной законом формы с приложением правил страхования, на основании которых заключен договор, в установленный срок;

- при наступлении страхового случая произвести выплату страхового обеспечения (или отказать в выплате) в течение оговоренного в договоре срока после получения всех необходимых документов, согласованных при заключении договора страхования. Если страховая выплата не произведена в установленный срок, Страховщик уплачивает получателю страховой выплаты (Застрахованному, Выгодоприобретателю) штраф в размере одного процента от суммы страхового обеспечения за каждый день просрочки;

- обеспечить конфиденциальность в отношениях со Страхователем.

Застрахованный имеет право:

- при наступлении страхового случая требовать исполнения Страховщиком принятых обязательств по договору, заключенному в его пользу;

- требовать от Страхователя назначения Выгодоприобретателя (замены его) в период действия договора страхования по усмотрению Застрахованного;

- в случае смерти Страхователя - физического лица, ликвидации Страхователя - юридического лица в порядке, предусмотренном действующим законодательством, а также по соглашению между Страхователем и Страховщиком выполнять обязанности Страхователя по уплате страховых премий;

- получить от Страхователя страховой полис.

Исполнение страхового обязательства по договору личного страхования, как уже было отмечено, называется выплатой страхового обеспечения (п. 3 ст. 9 Закона «Об организации страхового дела в РФ»).

1.3 Расчет страхового возмещения

Условия задачи определены в таблице 2.

Таблица 2.Исходные данные

|

Параметры и показатели |

Число постра-давших лиц, чел. |

Параметры в расчете на 1 работника |

Времен-ные пара-метры, раб. дни – всего / в средн. на 1 чел. |

Значение показате-лей |

|

I. Системы страховой защиты: а) расширенного покрытия, б) среднего дохода и последу-ющих рисков при сострахова-нии двумя страховщиками в пропорции |

11 - |

- |

-- |

26 чел; 1:2 |

|

1. Ответственность по договору, руб. |

- |

23436 |

- |

- |

|

2. Лимит по медицинским и реабилитационным расходам в общем объеме ответственности, % к СС |

- |

- |

-/24 |

32 % |

|

3. Период отсрочки (дни) и срок страхования (мес.) |

- |

- |

7/- |

12 |

|

4. Брутто-ставка, руб. |

- |

- |

- |

12,2 |

|

5. Скидки в % к страховой премии за: - непрерывность страхования - коллективное страхование |

- - |

- - |

- - |

5 4 |

|

6. Предыдущие страховые выплаты в равных долях по всем лимитам, элементам ответственности, в % к страховой сумме |

- |

- |

- |

37,6 % |

|

7. Утрата общей трудоспособ-ности, в %: - по слуху, - по зрению, - вследствие функциональной непригодности отдельных чле-нов, органов |

2 4 5 |

- - - |

- - - |

8 25 30 |

|

8. Средний трудовой доход работников, в день, руб. |

- |

495 |

- |

- |

|

9. Расходы, вытекающие из последствий страхового случая, за один день в руб.:

|

11 4 7 |

175 571 268 |

-/1 52/- -/26 |

- - - |

|

10. Процент общей инвалидно-сти вследствие 2-го страхового случая |

3 |

- |

- |

45 % |

До наступления страхового случая

Лимит ответственности определяем по формуле, опираясь на условия данного задания, по которому страховая сумма равна 23436 руб.

ЛО = ЛО по рискам страхователя + ЛО по рискам 3-го лица

ЛО по медицинским рискам = 23436 * 0,24 = 5625 руб.

ЛО по реабилитационным рискам = 23436* 0,32 = 7500 руб.

ЛОобщ = 5625+7500=13125 руб.

Страховая премия рассчитывается:

Пстр = Тбр * ЛОобщ /100

где Тбр – тарифная брутто ставка 12,2 руб.

Пстр = 12,2 * 13125/100 = 1601 руб.

После наступления страхового случая

Размер общего ущерба определяется как сумма первичных сопутствующих и вторичных ущербов при происшествии:

СУ = СУ пер + СУ соп + СУ втор.

Первичные убытки (СУпер ) – это личностный ущерб.

Учет инвалидности:

ОС =СС*kин

kин = коэффициент соответствующий группе инвалидности

ОС = (23436/26)*0,45*3 = 1 216,87 руб.

Оценка утраты трудоспособности

ОС = СС*( (УТ1 +УТ2+…)/100)

ОС= 23436 * (2*0,08 + 4*0,25 + 5*0,3) /100= 623,40 руб.

УТ – утрата трудоспособности в процентах

Рассчитаем страховое обеспечение дополнительное по осуществленным расходам:

ОСдоп = 11*175 + 4*571 + 7*268= 6085 руб.

Система расширенного покрытия предусматривает расчеты по двум элементам:

ОС = ОС осн + ОС доп

ОС = 1 216,87 + 623,40 + 6085= 7925,27 руб.

Уровень выплат составляет:

Ув = СВфакт/ (Пстр * nд)* 100%,

где nд – количество человек в договоре

Ув = 23436 / (7925,3 * 26) * 100% = 11,4 %.

В ходе вычислений получилось значение, которое говорит о реальной эффективности страхования с позиций разработки оптимальной тарифной политики в страховой компании по страхованию жизни персонала данной компании.

Теперь правомерно произвести расчеты по сострахованию

Доля ответственности определена по заданию как 1:2 или

О1 = 33,3%,

О2 = 67,7 %

До наступления страхового случая

- ЛО общий = 23436 руб.

ЛО 1-го страховщика = 23436*0,33 = 7733,9 руб.

ЛО 2-го страховщика = 23436*0,67 = 15702,1 руб.

- Страховая премия

Скидки в % к страховой премии за:

- непрерывность страхования - 4%

- коллективное страхование - 5%

Пстр 1 страховщика = 12,2 * 0,91* 7733,9 / 100 = 858,6 руб.

Пстр 2 страховщика = 12,2* 0,91 * 15702,1/ 100 = 1743,2 руб.

Пстр суммарная = 858,6 + 1743,2 = 2601,8 руб.

После наступления страхового случая

- Размер ущерба

ОС = ОС осн + ОС доп

ОС = 623,4+ 1216,9 + 6085 = 7925,3 рубл.

Из них 1-й страховщик выплачивает в рамках своего лимита ответственности - 7733,9 руб.,

2-й страховщик - 15702,1 руб.

3. Страхователь, заключив договор страхования, принимает на свою ответственность сумму ущерба, относимая на его ответственность, будет равна:

СВо = 23436 – 7925,3 = 15510,7 руб.

Ущерб распределяется между страховщиками:

СВ1 = 7925,3*0,33 = 2615,3 руб.

СВ2 = 7925,3*0,67 = 5310 руб.

Данные вычисления позволяют в ходе работы сделать вывод об эффективности рассчитываемого проекта и возможном выгодном его внедрении в жизнь.

ГЛАВА 2. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ЛИЧНОГО СТРАХОВАНИЯ В РОССИИ

2.1 Изучение проблем личного страхования в РФ

Личное страхование, и особенно страхование жизни, - развитая и экономически значимая отрасль страхования в европейских странах. В России существует ряд проблем, препятствующих развитию данной отрасли..

Сложности с развитием страхования жизни объясняются тем, что в российской практике оно часто используется, как способ оптимизации налоговой нагрузки на предприятия и слабо связано с реальной защитой интересов страхователей.

Исходя из опыта западных стран, можно заключить, что долгосрочное страхование жизни является наиболее перспективным и массовым видом страхования: на его долю приходится от 40% до 80% всей собираемой страховой премии[2]. Для быстрого развития этого вида страхования необходимо наличие как минимум двух условий: нужно поддерживать долгосрочную надежность и устойчивость финансовой системы в целом, что обеспечит сохранность вложений; доходность накопительного страхования должна быть сравнима с другими инвестиционными инструментами при сопоставимом уровне риска (например, банковский депозит).

Одна из основных проблем в развитии страхования жизни - слабые стимулы к накоплению, в том числе и налогового характера. Сегодня налоговое законодательство устанавливает практически запретительные барьеры на пути развития данного вида страхования.

К примеру, накопительное страхование за счет средств работодателя облагается: во-первых, единым социальным налогом, во-вторых, подоходным налогом на страховые взносы (также на выплаты, если они производятся), в-третьих, налогом на прибыль, если сумма взносов превышает 12% от суммы расходов на оплату труда[3].

Кроме того, приемлемая доходность инвестиций может быть обеспечена только при длительных сроках действия договоров - от 10 лет и более. Однако такие договоры не пользуются у страхователей спросом из-за высокой рискованности долгосрочных вложений.

Динамика показателей крупнейших операторов сегмента демонстрирует следующее:

Заместитель генерального директора страховой компании "РЕСО-Гарантия", кандидат экономических наук Н. А. Левант считает (и с ним согласно большинство Российских и зарубежных специалистов в области страхования), что основными факторами, способствующими развитию системы страхования вообще и личного страхования в частности, являются: наличие страхового интереса, платежеспособного спроса, эффективных каналов продаж, благоприятного налогового климата и наличия инвестиционных инструментов, а так же политической и экономической стабильности, доверия населения к власти и финансово-экономическим институтам, формирование рыночного отношения к вопросам социальной защиты.

Страховой интерес.

Если говорить о наличии страхового интереса, то прежде всего необходимо сказать о потребности в страховой защите на случай потери кормильца. Для России этот риск с учетом демографической ситуации в стране является весьма актуальным. Особенно высока смертность мужчин трудоспособного возраста. Она в шесть-семь раз превосходит аналогичный показатель в развитых странах. Начиная с 1998 года две трети общего прироста смертности приходятся на трудоспособное население.

Покупательская способность.

Таким образом, при сохранении основ современной экономической политики государства, платежеспособный спрос на реальное страхование в нашей стране в долгосрочной перспективе будет оставаться на нынешнем низком уровне. Это означает, что воспроизводственная база российского страхования также сохранится в неразвитом угнетенном состоянии».

С ним согласен и руководитель управления «центральная Европа» Кельнского перестраховочного общества М. Тайелмаер: «Первым из условий, необходимых для успешного страхования жизни на российском рынке, является достаточные доходы населения. Заключение контрактов страхования жизни во многом зависит от доходов населения. Если годовой доход не превышает трех тысяч долларов США, приобретение современного полиса страхования жизни вряд ли возможно. После преодоления планки в десять тысяч долларов США доля, которую население готово вложить в страхование жизни, быстро увеличивается до примерно 1,5-3 %, а при более высоких доходах до 3-4 %. Таким образом, прежде чем приступать к продаже полисов, необходимо провести тщательный анализ существующих возможностей.

Благоприятный налоговый климат

Как уже отмечалось выше, от системы налогообложения напрямую зависит успешность развития личного страхования в России. До недавнего времени страхование жизни использовалось как способ уклонения от налогов, путём заключения фиктивных страховых договоров. Однако упрекать за это частного собственника нельзя.

Для того чтобы выплатить работнику 100 рублей заработной платы, предприятию нужно было заплатить 70 рублей налогов и отчислений, то есть почти 70 %, в том числе социальный налог - около 40 %. Разумеется, собственник старался использовать любые законные лазейки, что бы не платить столь высокие отчисления. Эту мысль хорошо сформулировал президент Ассоциации российских банков Г. А. Тосунян:

«Многие элементы финансового рынка, без которых не может развиваться ни промышленность, ни сельское хозяйство, да что там - не может развиваться экономика в целом, возникают именно потому, что позволяют капиталу минимизировать расходы, риски и уплачиваемые налоги, повышать рентабельность. Нужно понять, что это - свойство любого капитала. Не нужно ждать от него противоестественной реакции: он всегда будет стремиться минимизировать свои риски и повышать рентабельность, стремится уходить законным путем от уплаты налогов. Впрочем, не всегда законным»...

До недавнего времени предприятия не могли вычитать из налогооблагаемой базы расходы на добровольное страхование жизни своих сотрудников. Сегодня эту проблему удалось решить. Теперь в расходы налогоплательщика на оплату труда включаются суммы платежей (взносов) работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на ведение соответствующих видов деятельности в Российской Федерации.

В случаях добровольного страхования (негосударственного пенсионного обеспечения) указанные суммы относятся к расходам на оплату труда по договорам:

- долгосрочного страхования жизни, если такие договоры заключаются на срок не менее пяти лет и в течение этих пяти лет не предусматривают страховых выплат, в том числе в виде рент и (или) аннуитетов (за исключением страховой выплаты, предусмотренной в случае наступления смерти застрахованного лица), в пользу застрахованного лица;

- пенсионного страхования и (или) негосударственного пенсионного обеспечения. При этом договоры пенсионного страхования и (или) негосударственного пенсионного обеспечения должны предусматривать выплату пенсий (пожизненно) только при достижении застрахованным лицом пенсионных оснований, предусмотренных законодательством Российской Федерации, дающих право на установление государственной пенсии;

- добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников;

- добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей.

Рыночное сознание

Для описания психологического аспекта развития личного страхования, в частности долгосрочного страхования жизни воспользуемся словами вице-президента Промышленно-страховой компании Н. П. Николенко:

«Чтобы сделать выбор в пользу приобретения полиса по долгосрочному страхованию жизни, люди должны обладать рядом психологических свойств и тем, что называют сейчас "рыночным сознанием". В основе этого сознания лежит понимание простой истины: я сам обеспечиваю себе и своей семье доход, достойную старость и так далее. Нельзя полагаться только на государство.

Если в нашем сознании будет присутствовать такая составляющая, тогда будет в России страхование жизни. Нет ее - ничто не поможет. Сегодня такая рыночная составляющая сознания не имеет критической массы в России, она находится в латентном состоянии, а доминирует иждивенческий подход.

Причину этою следует искать в нашем недавнем прошлом. Сверхпатернализм. В результате население (в том числе и предприниматели, и власть, и четвертая власть пресса) до сих пор недостаточно четко представляют то, какие возможности может им предоставить страхование для решения их проблем. Процесс трансформации общественного сознания медленная и зачастую болезненная вещь.

Вопрос стоит так: либо страховому сообществу ждать, пока упомянутая психологическая критическая масса будет достигнута, либо попытаться как-то ускорить этот процесс. Чтобы люди были как можно раньше подготовлены к восприятию необходимости страхования жизни. Сделать это можно. Путем субъективного воздействия, в которое должна входить системная, пропагандистская и образовательная работа с населением, с предпринимателями и с властью. Субъектами такого воздействия могут быть страховые компании, Всероссийский союз страховщиков, государство».

Сеть продаж

Большое число средств страховые компании должны затрачивать на создание сети страховых агентов. Успех и неудачи в страховании жизни - это успех и неудачи в привлечении, воспитании и сохранении соответствующих кадров. Очень часто страховщики полагают, что количество важнее качества. Но опыт практически всех стран свидетельствует о том, что 10 % процентов страховых агентов заключают 90 % общего количества договоров, тогда как в большинстве своем агенты работают непродуктивно, что сказывается на уровне доходности компании.

В последние годы с регулярной периодичностью в российском обществе возникает интерес к проблеме медицинского страхования, что по времени совпадает с обсуждением данного вопроса в верхних этажах исполнительной и законодательной власти. Последнее из таких обсуждений состоялось в Правительстве Российской Федерации 15 января 2004 года и закончилось оно тем, что принятие решения было отложено на месяц. Дальнейшая судьба документа пока не получила широкого информационного освещения, хотя, это не совсем оправдано.

Рассмотрим проблемы обязательного медицинского страхования (ОМС) в современной России:

- Проблема политическая – существует политическое намерение реформировать медицинское страхование, высказываемое в ежегодных посланиях Президента Российской Федерации Федеральному Собранию, и пока политическое решение по этому вопросу отсутствует.

- Проблема экономическая – существующая, в соответствии с действующим Законом “О медицинском страховании граждан в РФ” №1499 от 28 июня 1991 года, система финансирования медицинского страхования, хотя и предусматривает страхование неработающего населения за счет средств местных и региональных бюджетов, но не определяет механизм финансирования этого страхования.

- Проблема социальная - медицинское страхование не находит поддержки ни у населения, ни у врачей. У медицинского страхования нет социальной базы.

- Проблема организационная – созданная инфраструктура обязательного медицинского страхования (далее – ОМС), различная в субъектах Федерации, находящаяся под жестким контролем исполнительной власти субъектов Федерации, не имеет реальной возможности исполнять свое функциональное предназначение в полном объеме в соответствии с законодательством.

- Проблема информационной поддержки – все еще не удалось обеспечить адекватную информационную поддержку процессам перехода к медицинскому страхованию. Зачастую в средствах массовой информации высказываются поверхностные суждения по данному сложному предмету не совсем профессионально-подготовленными людьми.

- Проблема терминологическая – существует серьезная путаница в терминологии: в обиход запущены различные термины, которые искажают представление, как о сущности медицинского страхования, так и его принципах.

На основе вышеизложенного можно сделать вывод, что основными факторами, способствующими развитию системы страхования вообще и личного в частности, являются: наличие страхового интереса, платежеспособного спроса, эффективных каналов продаж, благоприятного налогового климата, политической и экономической стабильности, доверия населения к власти и финансово-экономическим институтам, формирование рыночного отношения к вопросам социальной защиты.

2.2 Возможные перспективы развития отрасли личного страхования в России

Во всех экономически развитых странах страхование является стратегическим сектором экономики. Объем резервов и сроки, на которые размещаются средства, превращают страховые компании в мощнейшие финансовые кредитующие институты. Посредством своей деятельности они концентрируют в своих руках огромную финансовую мощь. Поэтому очевидно, что сферу страхования необходимо развивать и что ее ждет большое будущее.

Перспективы развития страхового рынка в России трудно предугадать, так как они во многом зависят от состояния экономики страны, уровня ее развития, благосостояния и страховой культуры людей. Совершенно очевидно, что в стране с непредсказуемым экономическим курсом население, живущее потребностями одного дня, не будет заботиться о накоплении с каждым днем обесценивающегося капитала. В таких экономических условиях долгосрочные накопительные страховые программы не работают.

У рынка страхования жизни большой потенциал. По консервативным прогнозам, в 2017-2018 годах рынок классического накопительного страхования жизни в России будет расти в среднем на 30-40% в год и к 2018 года составит $1-1,5 млрд. [4]. Основной движущей силой развития рынка страхования жизни станут корпоративные клиенты, а наиболее интересным продуктом - смешанное страхование жизни. Именно на этот вид страхования делают ставку ведущие страховщики.

Целью модернизации ОМС является обеспечение условий устойчивого финансирования медицинских организаций для предоставления населению бесплатной медицинской помощи в рамках базовой программы обязательного медицинского страхования.

Для достижения поставленной цели необходимо последовательно решить следующие задачи:

- обеспечить сбалансированность доходов системы ОМС и ее обязательств по предоставлению гарантированной медицинской помощи застрахованным гражданам;

- обеспечить эффективных механизмов целевого и рационального использования средств всеми субъектами системы ОМС;

- устранить недостатки, накопившихся в системе за период ее существования;

- гармонизировать правовые и организационно-экономические механизмы взаимодействия обязательного медицинского страхования, здравоохранения и граждан.

Предусмотренная в Концепции модернизация системы финансирования включает расширение и укрепление финансовой базы обязательного медицинского страхования за счет разработки новых подходов к формированию программы обеспечения граждан бесплатной медицинской помощью на основе установления четких приоритетов в развитии здравоохранения.

Предполагается, что порядок формирования Программы государственных гарантий будет включать:

- определение приоритетов (по видам медицинской помощи);

- формирование нормативов подушевого финансирования по категориям граждан в региональном разрезе;

- определение принципов софинансирования программных мероприятий из различных источников (средства ОМС, бюджетные средства и т.д.);

- формирование нормативов объемов медицинской помощи и необходимого для их предоставления ресурсного обеспечения (например, установление нормативов средней длительности лечения по видам заболеваний с учетом интенсивности лечебно-диагностического процесса, норм обеспеченности дорогостоящими видами помощи и т.п.). [5]

Кроме того, существует реальная необходимость разработать механизмы, стимулирующие субъекты Федерации к полному выполнению обязательств страхователя неработающего населения, проживающего на территории данного субъекта, изыскать источник увеличения объема финансирования системы обязательного медицинского страхования и обеспечить формирование финансовых резервов способных эффективно обеспечить выравнивание условий финансирования программ обязательного медицинского страхования в субъектах Федерации.

Нынешнее положение страхования в финансовой системе России не соответствует задачам, которые должны стоять перед страховой отраслью. Страхование - это единственный вид экономической деятельности, который сопровождает человека всю жизнь: еще до его рождения и даже после его смерти. Это программы медицинского страхования, накопительного страхования жизни, страхования путешествующих, то есть все от беременности до выплат после смерти застрахованного. В странах с развитой рыночной экономикой история страхования насчитывает уже более двухсот лет. В России же, следует признать, страхование находится пока в самом начале своего развития.

2.3 Разработка схемы всеобщей классификации видов личного страхования и страхования финансовых рисков

Главный вопрос любой классификации – это выбор критериев. Современная российская классификация страхования, используемая в страховом законодательстве РФ, выделяет в нем две группы. Одна представляет

содержание

, другая – форму страхования.

Генеральным критерием по содержанию является различие объектов страхования; по форме – волеизъявление страхователя и государства.

На основе различия объектов страхования в страховом деле России выделяют три звена:

1) высшее – отрасли страхования;

2) среднее – подотрасли страхования;

3) низшее – виды страхования.

На основе волеизъявления страхование осуществляется в двух формах, обязательных для всех содержательных звеньев, это добровольное и обязательное страхование.

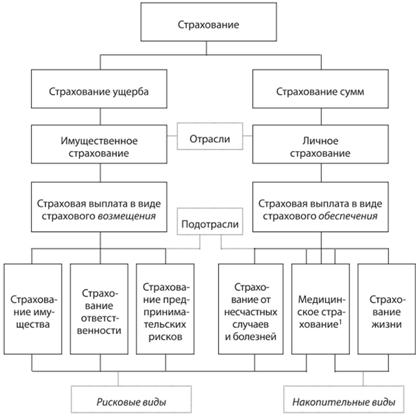

Классификация личного страхования производится по разным категориям.

По объёму риска:

- страхование на случай дожития или смерти;

- страхование на случай инвалидности или недееспособности;

- страхование медицинских расходов.

По виду личного страхования:

- страхование жизни;

- страхование от несчастных случаев.

По количеству лиц, указанных в договоре:

- индивидуальное страхование;

- коллективное страхование.

По длительности страхового обеспечения:

- краткосрочное (менее одного года);

- среднесрочное (1 - 5лет);

- долгосрочное (6 - 15 лет).

По форме выплаты страхового обеспечения:

- с единовременной выплатой страховой суммы;

- с выплатой страховой суммы в форме ренты.

По форме уплаты страховых премий:

- страхование с уплатой единовременных премий;

- страхование с ежегодной уплатой премий;

- страхование с ежемесячной уплатой премий.

Страхование жизни, как любой вид страхования, оформляется договором, по которому одна из сторон, страховщик, берет на себя обязательство посредством получения им страховых премий, уплачиваемых страхователем, выплатить обусловленную страховую сумму, если в течение срока действия страхования произойдет предусмотренный страховой случай в жизни застрахованного. Страховым случаем считается смерть или продолжающаяся жизнь (дожитие) застрахованного.

2.4 Проектирование тарифных ставок по личному страхованию.

Таблица 4. Показатели для проектирования тарифных ставок и страховых премий

|

I. Базовые данные |

|

|

1. Вид долгосрочного страхования жизни |

смешанное |

|

2. Возраст страхователя |

18 лет |

|

3. Срок страхования, годы |

7 лет |

|

5. Нагрузка абсолютная, руб. |

2,86 |

|

5. Расходы на проведение предупредительных мероприятий, % |

2,14 |

|

6. Ставка дохода, % годовых |

12% |

|

7. Прибыль страховщика, % |

2,64 |

|

8. Вероятность наступления несчастного случая |

0,00346 (18 лет) |

|

9. Страховая сумма, руб. |

250 240 |

|

II. Проектируемые данные |

|

|

1. Ставка дохода, % годовых (для спец. ФиК, ФМ) |

20 |

1. Рассчитает тарифную нетто-ставку на дожитие до определенного возраста:

Единовременная нетто ставка по страхованию на дожитие лица до 25-летнего (18+7) возраста Т дож 25 рассчитывается следующим образом.

Из таблицы смертности в приложении находим данные о том, что до 25 лет доживут 94051 человек – это и будет количество выплат страховых сумм (страхового обеспечения).

Страховой фонд (СФ) составит

СФпл = 94 051* 100 руб. = 9 405 100 руб.

В начале срока страхования этот фонд будет меньше с учетом того, что каждый год на него будут нарастать 12 сложных процентов годовых. То есть следует уменьшить и найти его современную стоимость с помощью дисконтируемого множителя V4 величину, которого определим из таблицы в приложении.

Наши данные:

I=12 % годовых,

n=7 лет

V4=0,452

Современная стоимость страхового фонда равна:

Сфсовр = 9 405 100 * 0,452 = 4 251 105,2 руб.

В начале срока страхования страховой фонд составляет 4 251 105,20 руб., что в расчете на одного страхователя составит

Тн = 4 251 105,2 / 96 915 = 43,864 руб. – это единовременная нетто-ставка.

2. Рассчитаем тарифную нетто-ставку на случай смерти:

|

Возраст, х |

Число доживших до возраста х лет, Ix |

Число умерших в возрасте х лет, dx |

Дисконтирующий множитель для i =12% |

Дисконтирующий множитель для i =12% |

|

18 |

96915 |

268 |

0,893 |

0,833 |

|

19 |

96647 |

325 |

0,797 |

0,694 |

|

20 |

96322 |

377 |

0,712 |

0,579 |

|

21 |

95945 |

423 |

0,636 |

0,482 |

|

22 |

95522 |

461 |

0,567 |

0,402 |

|

23 |

95061 |

493 |

0,507 |

0,335 |

|

24 |

94568 |

518 |

0,452 |

0,279 |

|

25 |

94051 |

535 |

0,404 |

0,233 |

Единовременная нетто-ставка по страхованию на случай смерти рассчитывается исходя из аналогичных рассуждений по формуле:

Ед7Т18=(268*0,893 + 325*0,797 + 377*0,712 + 423*0,636 + 461*0,567 + 493*0,507 + 518*0,452)/96915*100 = 1,844 руб.

3. Годичная нетто-ставка по страхованию от несчастных случаев равна 0,00346 руб. из условия задания.

год Тн нс = 0,00346*(0,893+0,797+0,712+0,636+0,567+0,507+0,452)/ 1 + (1-0,00346)*(0,893+0,797+0,712+0,636+0,567+0,507) *100 = 0,310 руб.

4. Для расчета годичной нетто-ставки определим коэффициент рассрочки:

Крас = (96647*0,893 + 96322 *0,797 + 95945*0,712 + 95522*0,636 + 95061 *0,567 + 94568*0,507 + 94051 *0,452)/96915= 4,504 руб. на одного страхователя.

5. Годичные нетто ставки по данному договору рассчитываются так:

год = 43,864 / 4,504 = 9,739 руб.

год = 1,844 / 4,504 = 0,409 руб.

Общая годичная ставка

= год + + = 9,739 + 0,409 + 0,310= 10,458 руб.

6. Тарифная брутто ставка годичная определяется следующим образом

Тбр =

Нагрузка абсолютная в расчете на 1 год: годНабс. = 2,86/4,504 = 0,635руб.

Нагрузка относительная равняется: Нотн = 2,14 + 2,64 = 4,78%

Годичная брутто-ставка по данному договору страхования составит:

годТбр =(10,458+0,635)/(1-0,0478)= 11,650 руб.

7. Годичная страховая премия рассчитывается по формуле

Пстр = Тбр * Чс

Где Чс – страховая сумма, руб.

годПстр = 11,650 * 2502,4 = 29 152,96 руб.

За весь период действия договора общая страховая премия составит:

общПстр = 29 152,96*7 = 204 070,72 руб.

1. Осуществим расчеты по проектируемым данным (ставка 20% годовых)

Определим величину дисконтируемого множителя. В данном случае при I=20% годовых и n=7 года V=0,279).

Тогда современная стоимость страхового фонда

Сфсовр = 9 405 100 * 0,279 = 2 624 022,90 руб.

В начале срока страхования страховой фонд составляет 2 624 022,90 руб., что в расчете на одного страхователя составит

Тн = 2 624 022,90 / 96 915 = 27,076 руб. Эта величина представляет собой единовременную нетто-ставку.

2. Рассчитаем тарифную нетто-ставку на случай смерти:

Единовременная нетто-ставка по страхованию на случай смерти рассчитывается исходя из аналогичных рассуждений по формуле:

Ед7Т18=(268*0,833 + 325*0,694 + 377*0,579 + 423*0,482 + 461*0,402 + 493*0,335 + 518*0,279)/96915*100 = 1,409 руб.

3. Годичная нетто-ставка по страхованию от несчастных случаев равна 0,00346 руб. из условия задания.

год Тн нс = 0,00346*(0,833+0,694+0,579+0,482+0,402+0,335+0,279)/ 1 + (1-0,00346)*(0,833+0,694+0,579+0,482+0,402+0,335) *100 = 0,289 руб.

4. Для расчета годичной нетто-ставки определим коэффициент рассрочки:

Крас = (96647*0,833 + 96322 *0,694 + 95945*0,579 + 95522*0,482 + 95061 *0,402 + 94568*0,335 + 94051 *0,279)/96915 = 3,561 руб. на одного страхователя.

5. Годичные нетто ставки по данному договору рассчитываются так:

год = 27,076 / 3,561 = 7,603 руб.

год = 1,409 / 3,561 = 0,396 руб.

Общая годичная ставка

= год + + = 7,603 + 0,396 + 0,289= 8,288 руб.

6. Тарифная брутто ставка годичная определяется следующим образом

Тбр =

Нагрузка абсолютная в расчете на 1 год: годНабс. = 2,86/3,561 = 0,803руб.

Нагрузка относительная равняется: Нотн = 2,14 + 2,64 = 4,78%

Годичная брутто-ставка по данному договору страхования составит:

годТбр =(8,288 +0,803)/(1-0,0478) = 9,547 руб.

7. Годичная страховая премия рассчитывается по формуле

Пстр = Тбр * Чс

Где Чс – страховая сумма, руб.

годПстр = 9,547 * 2502,4 = 23 890,41 руб.

За весь период действия договора общая страховая премия составит:

общПстр = 23 890,41 *7 = 167 232,89 руб.

Таким образом, изменение 1-о фактора обуславливает снижение годичной нетто-ставки по смешанному страхованию с 43,864 руб. до 27,076 руб.

Страховая премия, ежегодно уплачиваемая по договору, увеличивается с 497863 руб. до 584267 руб. или на 38,27%. Страховая премия, ежегодно уплачиваемая по договору, снижается на 5 262,55 (29 152,96-23 890,41), что свидетельствует о финансовых преимуществах второго варианта страхования.

Оценка влияния каждого фактора на уровень нетто-ставки по смешанному страхованию жизни приводится на основе метода детерминированного факторного анализа. Влияние процентной ставки на уровень нетто-ставки рассчитывается по данным: х=18; n=7; i=20; p=0,00346.

Анализ результатов влияния факторов на страховые тарифы.

|

Значение показателей |

Результаты расчетов, руб. |

Отклонения от базового варианта |

|

|

абсолютные (∆, руб.) |

в % |

||

|

Базовый вариант x=18 n=7 i=12 p=0,00346 |

годТ ндож = 9,739 годТ нсм = 0,409 годТ нНС = 0,310 годТ нсмеш = 10,458 |

- |

- |

|

Проектный вариант x=18 n=7 i=12 p=0,00346 |

годТ ндож = 7,603 годТ нсм = 0,396 годТ нНС = 0,289 годТ нсмеш = 8,288 |

-2,136 -0,013 -0,021 -2,17 |

-21,93 -3,18 -6,77 -20,75 |

Увеличение процентной ставки до 20% обусловило снижение годичной нетто-ставки до 8,288 руб. или на 20,75%.

Условия страхования по второму варианту являются наиболее привлекательными и обеспечивают экономию денежных средств страхователя по страховой премии за 7 лет на сумму 36 837,85 [(29 152,96-23 890,41)*7].

ЗАКЛЮЧЕНИЕ

Ученые Кубанского государственно- по трудам Ф. Мелиса задолго до наго университета впервые ознакомились чала работы с архивами компаний Франс самым ранним в истории человечества. Баланс компании в сохраненным синтетическим балансом, построенный в 1411 г. (уже после

смерти основного собственника), изначально произвел впечатление результата агрегирования показателей от простых аналитических счетов до уровня синтетических позиций баланса. Синтетический баланс содержал пять позиций в разделе «Дебиторы» и только две позиции в разделе «Кредиторы». Складывалось впечатление, что все показатели баланса получены в результате применения метода двойной записи.

Знакомство с тетрадью «умозаключений» (вывода) не изменило наших взглядов. Однако перевод всей тетради на русский язык, тщательный анализ всех записей и показателей синтетического баланса привели нас к неожиданным выводам: налицо редчайший сохранившийся пример ведения комбинированного учета, совмещающего формирование показателей методом инвентарного учета и двойной бухгалтерии.

Казалось, если аналитические показатели агрегируют синтетический показатель (вертикальные связи бухгалтерии), а синтетический показатель участвует в системе горизонтальных связей, то такая система (в случае соответствия формальным признакам двойной бухгалтерии) может быть отнесена к системам подобной бухгалтерии.

В этой связи исследование учетной практики в Авиньоне в начале XV в. через призму формальных признаков двойной бухгалтерии представляется весьма актуальным.

Один из самых авторитетных исследователей истории бухгалтерии Ф. Беста, известный в России с легкой руки профессора Я.В. Соколова, как самый ярый антипачолист, был первым, кто классифицировал признаки двойной бухгалтерии. В качестве первого признака он выделил наличие перекрестных ссылок в двойных записях. На второе место он поставил применение особых счетов доходов и расходов. При таком подходе Беста утверждал, что первой полномасштабной практикой двойной бухгалтерии была учетная система Коммуны Генуя в 1340 г., которую детально исследовали и описали ученые нашего университета.

Свой вклад в уточнение классификационных признаков внесли Ф. Мелис [11], Т. Дзерби [12], Р. де Рувер [13—15],

А. Мартинелли. Конечно, здесь нельзя не упомянуть человека, который не был бухгалтером, но был ярым ее пропагандистом — В. Зомбарта [17—19].

В публикациях отечественных авторов вопросы классификации формальных признаков двойной бухгалтерии Средневековья находим в трудах профессора М.И. Кутера и доцента М.М. Гурской. Работа специально посвящена этой проблеме.

Эта тематика не оставлена без внимания также в публикациях, относящихся к нашей проблематике, в том числе выполненных при нашем участии.

Цель статьи — изучить механизм формирования финансового результата и уточнить основные аргументы, согласно которым учетную систему компании Франческо Датини в Авиньоне нельзя отнести к системам двойной бухгалтерии.

Основные признаки двойной бухгалтерии, характерные для учетных систем Средневековья, следующие:

— наличие перекрестных ссылок на корреспондирующие записи с указанием местонахождения соответствующего бухгалтерского счета;

— применение специальных счетов доходов и расходов, предназначенных для поэтапного формирования финансового результата;

— приоритет информационной функции баланса над контрольной.

Многочисленные публикации профессора М.И. Кутера, основанные на архивных материалах, в основном государственного архива г. Прато, в котором собраны учетные книги купца Франческо Датини, служат наглядным подтверждением приведенных признаков. Конечно, наиболее ярким примером служат материалы индивидуальных предприятий и компаний в Пизе. Здесь можно проследить весь генезис двойной бухгалтерии от простых счетов в столбик до счетов венецианской формы и синтетического баланса.

По материалам Пизы можно увидеть, что основой целью средневековой бухгалтерии всегда был финансовый результат, а контрольной функции пробного баланса отводилась второстепенная роль, а зачастую ею вообще пренебрегали. Более того, финансовый результат компании Датини

исчисляли задолго до появления счета «Убытки и прибыли» и, конечно, до применения пробного баланса.

Первое предприятие в Пизе (1383— 1387 гг.) исчисляло финансовый результат по счетам накопления операционных результатов. Во втором предприятии (1387— 1392 гг.) формировался счет «Убытки и прибыли» в реальном масштабе времени, но в отсутствии пробного баланса. В первой компании Датини (1392—1394 гг.) был построен первый внутренний пробный баланс, который одновременно служил балансом закрытия старой Главной книги и открытия новой. В этот же период была сформирована первая финансовая балансовая отчетность.

Пробный баланс состоял из двух страниц. На первой странице размещалось 65 позиций раздела «Дебиторы» и 37 позиций в разделе «Кредиторы». На второй странице, соответственно, 60 и 28 позиций. Итого баланс состоял из 125 показателей с дебетовым и 65 показателей с кредитовым сальдо.

Отчетный баланс компании Датини в Пизе с тем же суммарным количеством показателей, отправленный по почте, размещался на четырех страницах, отведенных под раздел «Дебиторы», и двух страницах, предназначенных для раздела «Кредиторы».

Бесспорно, самый ранний отчетный баланс компании Франческо Датини во французском Авиньоне (1411 г.), рисунок 1, представленный на одном листе и состоящий из семи показателей (пять в «Дебиторы» и два в «Кредиторы») выглядел предпочтительным для территориально удаленного собственника. Особенно, если учитывать, что его интересовала, в основном одна из двух обозначенных пассивных статей — прибыль отчетного периода.

Осталось только напомнить, как формировались эти показатели. В работах [29, 32, 33] аргументированно доказано, что первый, третий и четвертый показатели представляют собой агрегат аналитических показателей, полученных по инвентарным описям. Второй показатель

— остаток наличных денежных средств, сверенный с книгой Прихода и выдачи наличных (Entrata е Uscita), которая, к сожалению, утеряна.

И только показатель «41 дебитор и товары, которые можно увидеть в Черной и Секретной книгах» сформирован учетными записями в Главной и Секретной книгах методом двойной записи при наличии перекрестных ссылок в каждой транзакции.

Обратим внимание на то, что итог раздела «Дебиторы» синтетического баланса сформирован вручную, а не в системе двойной бухгалтерии.

Нетрудно догадаться, что основной сюрприз ждал нас при формировании показателей раздела «Кредиторы», хотя оба показателя синтетического учета сформированы в системе двойной записи и находятся в Главной и Секретной книгах и большинство из них проверяемо и имеет прямую связь с тетрадью вывода. Соответственно, отсутствует расчет показателей методом инвентаризации (посредством инвентарных описей).

Для наглядности нам следует повторить из публикации [33] одну из центральных страниц тетради расчетов — 19 V (левая страница на рисунке 2).

Обратим особое внимание на то, что верхний показатель на странице — это итог раздела «Дебиторы» — f. 7497 s. 11 d. 11. В то же время раздел «Кредиторы» начинается со следующей страницы — 20 R (правая страница на рисунке 20.

Для получения ответа на вопрос, чем являлась страница 19 V, доведем до конца анализ формирования раздела «Кредиторы» синтетического баланса.

Заголовок над страницей 20 R гласит: «Кто имеет от нас в Главной Черной книге (Libro Grande Nero) на 31 декабря 1410 г.»

Две записи из «Quaderno di ragiona- mento» отражают кредиторскую задолженность перед конкретными лицами и оформлены по всем правилам:

«Giufrero Stangno Darlli имеет в указанной книге, что хорошо видно на с. 21, f. 7 s. 18».

«Michele Genovardi из Лукки имеет в указанной книге, что хорошо видно на

с. 31, f. 7 s. 14».

Перед оставшимися двумя записями (четвертая и пятая) на странице выделен заголовок: «Кто имеет в Секретной книге Компании с пометкой “2”».

1 ноября 1401 г. имеют f. 2625 s. 15, как сказано в указанной книге на с. 46, для торговли мебелью и которые переносятся со старого счета на новый».

Следующая запись имеет для исследования наибольший интерес, поскольку здесь представлен счет реинвестированного капитала. Федериго Мелис считал, что этот счет представляет «sovraccorpo*, на котором собраны прибыли, накопленные с 1 ноября 1401 г. по 31 декабря 1409 г. и вложенные (реинвестированные) в компанию [15, с. 162].

И так читаем: «Франческо ди Марко и Компания по новому счету от 1 ноября 1401 имеет в указанной книге на с. 46, f. 3960 s. 19 d. 7, которые образованы из прибыли с 1 ноября 1401 по 31 декабря 1409, за 8 лет и 2 месяца, и принадлежат Франческо и Tommaso».

Венчает страницу 20 R итог, посчитанный Tommaso di ser Luca: «Сумма по этой странице f. 6601 s. 18 d. 7».

Завершает тетрадь вывода (умозаключений) разворот 20 V—21R (рисунок 3), который содержит 6 последних записей.

Первые три записи на странице озаглавлены: «Кредиторы Секретной книги с пометкой “2”». Из них первые две записи не представляют особого интереса. Скорее всего, это данные из обычных персональных расчетных счетов о невыплаченном в срок жалованье. Неисключено, что менеджеры компании используют ее кассу в качестве своеобразного сберегательного банка, так как это задолженность за период до 1 января 1409 г. Нахождение данных счетов не в Главной Черной книге, а в Секретной книге связано с соблюдением коммерческой тайны. В Средневековье жалованье основных собственников, если они принимали участие в управлении компании, компаньонов, топ-менеджеров и менеджеров, их премии и вознаграждение собственников всегда учитывались в Секретной книге.

В нашем случае читаем: «Nanni di Girolamo, который остается с нами, имеет в указанной книге на с. 47, f. 31 s. 12».

И далее: «Donato di ser Giovanni имеет в указанной книге на ст. 47 f. 144 s. 1 d. 6 как остаток по его жалованью».

Следующая запись и есть выписка из счета первоначально инвестированного капитала (сотро). Смотрим текст: «Франческо ди Марко и Компания в Брюгге по старому счету от прошлого 1 ноября, о чем сказано в указанной книге на с. 47, имеют f. 196 s. 22 d. 4, на остатке по дебету старого счета при переносе в кредит нового счета».

Дата «прошлое 1 ноября» нами воспринимается не как дата какого-нибудь ближайшего прошлого периода, а как дата последнего преобразования компании в прошлом, то есть 1 ноября 1401 г. Напомним, что в архиве Франческо Дати- ни в Прато хранятся аналитические построения компании, начиная с 1392 г.

Бухгалтер компании, он же компаньон Франческо Датини на стороне Тосканы (кроме того имеет место сторона компаньонов в Брюгге), Tommaso di ser Luca, вел раздельный учет инвестированного (согро) и реинвестированного капитала (sovrac- согро). Счет капитала собственника, как любой счет кредиторской задолженности (обычный кредитор предоставляет получателю денежный или товарный кредит с обязательством возврата в установленный срок и выплатой оговоренного вознаграждения; собственник предоставляет денежные или товарные средства без требования возврата, но с выплатой вознаграждения по результатам деятельности принадлежащей ему организации), имеет кредитовое сальдо. При закрытии счета и переносе сальдо в новую книгу счет балансируется записью суммы по дебету, а на новый счет в новой книге оно заносится в кредит счета как входящее сальдо. Таким образом, налицо все признаки счета инвестированного капитала, который в неизменной форме хранится от даты организации (реорганизации) компании.

Три оставшиеся записи кредиторов, перенесенные из Секретной книги, объединены в раздел «Жалованье ребят за прошедший год, начиная с 1 января 1409 г. по 31 декабря 1410 г.». Наши коллеги из института Датини (Прато, Тоскана) переводят это место как «Жалованье мальчиков». Видимо, в то далекое время так уменьшительно «величали» младших менеджеров.

Читаем: «Donato di ser Giovanni имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 40».

«Nanni di Girolamo, который остается с нами, имеет на 31 декабря 1410 г. по его жалованью с 1 января 1409 г. по 31 декабря 1410 г., которое за год составило f. 15».

«Ganino di Marchese, который остается с нами, имеет f. 4 s. 16 за его расходы в прошлом году».

Завершает страницу подсчитанный итог: «Сумма этой страницы f. 432 s. 3

d. 10».

Заключительная страница аналитических записей (Quaderno di ragionamen- to) (с. 21 R) содержит итог всех кредитовых записей: «Сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragiona- mento со с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5, исходя из 24 сольди за 1 флорин».

Далее Tommaso di ser Luca пишет: «Указанная сумма включена в этой Quaderno di ragionamento на с. 19 в сумму товаров и тюков отправленных, и наличные деньги и мебель из мастерской, а также продукты питания и напитки, а также должников, которые должны дать компании, то есть остаток после года с 1 января 1409 г. по 31 декабря 1410 г.».