Налоговая декларация в налоговом учете

Содержание:

ВВЕДЕНИЕ

Актуальность темы данной работы обусловлена тем, что особенности состояния и развития предпринимательства на нынешнем этапе определяются, прежде всего, результатами экономической политики нашей страны. Большое влияние на развитие индивидуального предпринимательства оказывает налогообложение. Определяя объём взимаемых налогов с субъектов предпринимательства, государство оказывает воздействие на объем финансовых ресурсов, используемых субъектами малого предпринимательства, на простое или расширенное воспроизводство, на уровень занятости, а также на уровень поступлений налогов в бюджет.

При определении налогов особую роль играет декларация, которая выступает инструментом налогового контроля деятельности предпринимателя.

Цели данной работы - исследование налоговой декларации в налоговом учете на примере ИП Луканов П.П.

Для достижения поставленной цели потребовалось решение следующих задач:

- Изучение теоретических основ формирования налогового учета.

- Провести анализ налогообложения ИП Луканов П.П.

- Определить пути совершенствования налогового декларирования.

Объектом исследования является ИП Луканов П.П.

Предметом исследования является налоговое декларирование.

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных экономистов по вопросам применения специальных налоговых режимов, материалы периодической печати. В работе использованы законодательные и нормативные акты.

Методы исследования: графический и математический аппарат, анализ, логико-структурный подход.

1. Теоретические основы формирования налогового учета

1.1.Понятие налогов

Coглacнo Налоговому Кодексу PФ, под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый c организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных oбpaзoвaний[1].

Экономический смысл налогов состоит в том, что oни представляют собой присвоение, централизацию и перераспределение через бюджеты части произведённого валового внутреннего продукта или национального дохода.

Реализация социальной миссии налогов воплощается в налоговой системе государства, разрабатываемой согласно базовым правилам и положениям теории налогообложения. Эти правила и положения создают совокупность принципов налогообложения, определяющих вектор налоговой политики и зaклaдывaeмыx в фундамент построения налоговой системы.

Принципы налогообложения - это основные идеи, правила и положения, используемые в сфере налогообложения. Впервые принципы налогообложения были сформулированы Адамом Смитом, сохранившие свою актуальность до настоящего времени, только уже в более совершенной форме. К ним относятся[2]:

- принцип равенства и справедливости: все граждане обязаны принимать участие в формировании финансов государства соразмерно получаемым доходам и возможностям;

- принцип определённости: налог должен уплачивать каждый, время его уплаты, способ и размер должны быть ясны и доступны как самому налогоплательщику, так и всякому другому;

- принцип экономности: должна быть обеспечена высокая эффективность каждого налога, выражаемая в низких издержках государства на взимание налогов и содержание налогового аппарата. Другими словами, расходы на администрирование налогов и организацию контроля за соблюдением налогового законодательства должно быть минимальными;

- принцип удобства: каждый налог должен взиматься в такое время и таким способом, которые удобны для налогоплательщика. Это означает устранение формальностей и упрощение процесса уплаты налогов.

Принципы налогообложения реализуются через методы налогообложения Методы подразумевают определение зависимости между величиной ставки налога и размером налоговой базы. наше время известны четыре метода: равный, пропорциональный, прогрессивный и регрессивный.

Метод равного налогообложения состоит в том, что все налогоплательщики выплачивают единую сумму налога вне зависимости от их финансового положения[3].

Данный способ отличается простотой исчисления взимания налога, тем не менее, считается «несправедливым» поскольку для малообеспеченных плательщиков такое налоговое бремя является наиболее тяжёлым, a для плательщиков с большими доходами – незначительным[4]. Равное налогообложение было достаточно распространено в средневековой Европе, но после перехода к капиталистическому способу хозяйствования применяется все реже. В Российской Федерации данный метод используется при построении ряда местных налогов, например, когда величина налоговой ставки определяется кратно установленному минимальному размеру оплаты труда.

Метод пропорционального налогообложения подразумевает единый размер налоговой ставки для всех налогоплательщиков, но в то же время отчисляемые в бюджет суммы отличаются ввиду того, что их размер зависит от размера базы обложения. Эту схему можно считать самой справедливой, поскольку она учитывает платёжеспособность налогоплательщика, но и в данном случае налоговый гнет снижается по мере увеличения дохода плательщика.

Сегодня на пропорциональном методе основано большинство налогов PФ (налог на прибыль, предполагающий единую ставку для любой величины прибыли; налог на добавленную стоимость, налог на доходы физических лиц и др.)[5].

Смысл метода прогрессивного налогообложения заключается в том, что величина ставки налога растет вместе c увеличением дохода или стоимости имущества, иными словами, плательщики отчисляют налоги по разным ставкам. В мировой финансовой практике используются три формы прогрессии: простая поразрядная, относительно поразрядная и сложная[6].

При простой поразрядной прогрессии доходы подразделяются на разряды. Для каждого разряда определяются минимальный и максимальный размер доходов и твердая сумма налогового оклада. При этом методе в пределах одного разряда величина налога совпадает c налоговой ставкой и не зависит суммы дохода. Характерной чертой такой прогрессии является резкий скачок величины налога при переходе от одного уровня к другому, a внутри разряда нарушается принцип справедливости.

Относительная поразрядная прогрессия также предполагает деление доходов на разряды, каждому разряду присваивается процентная ставка налога, которая применяется ко все базе налогообложения[7].

Задача по улучшению социально-экономического положения нашей страны, и придания импульса развитию экономики решается в том числе и за счет совершенствования налогового законодательства.

1.2.Налоговый учет

В настоящее время в научном сообществе отсутствует единство относительно определения налогового учета. Некоторые авторы вообще не признают отдельного существования налогового учета[8].

Другие высказывают мнение относительно необходимости возврата расчетов налогов и сборов в состав бухгалтерского учета[9]. Имеет место и точка зрения, согласно которой налоговый учет предназначен исключительно для расчета налога на прибыль, а все другие налоговые платежи и так рассчитываются в рамках бухгалтерского (финансового) учета.

Часть авторов исследует модели существования налогового учета: обособленно от бухгалтерского учета или имея общие черты с бухгалтерским учетом.

Налоговый учет объективно существует уже почти 100 лет. Усиление налогового законодательства в мире начинается с середины ХІХ в. Государственные органы начали активно регулировать бухгалтерский учет в фискальных интересах.

Модель бухгалтерского учета устанавливает взаимосвязь учета с государственной политикой, формами собственности и налогообложением. Выделяют две главных классических модели бухгалтерского учета, так называемую «континентальную» и «британо-американскую».

В континентальной модели бухгалтерский учет выполняет все фискально- учетные задачи, а балансовая прибыль совпадает с налоговой прибылью. Финансовая отчетность составляется преимущественно в интересах государственных налоговых органов.

В британо-американской модели параллельно существуют подсистемы бухгалтерского и налогового учета, каждая из которых отличается целью существования. Финансовая отчетность составляется, главным образом, в интересах владельце.

Следует отметить, что бухгалтерский учет на протяжении столетий развивался и усложнялся вместе с развитием экономических отношений и появлением новых потребностей, удовлетворить которые он призван. В зависимости от цели и пользователей учетной информации, бухгалтерский учет разделился на три подсистемы: финансовый, управленческий и налоговый учет.

С.В. Пелькова придерживается точки зрения, что «Разделение единого бухгалтерского учета на три довольно самостоятельных участка, а может и три вида: финансовый, управленческий, налоговый, произошло в последние годы на наших глазах как бы случайно, неожиданно. Пока ученые спорят о теоретической обоснованности такого размежевания, утверждая, что оно невозможно, ненужно и надуманно, оно реально существует на практике как довольно возможное и востребованное»[10].

В.В. Рец определяет, что разделение бухгалтерского учета на финансовый и налоговый – это американский компромисс между духом свободного человека, который может делать все, что захочет, но считает необходимым делать то, что рекомендует ему GAAP (то есть профессиональное сообщество бухгалтеров), и духом необходимого объединения – государства. Государству мы отдаем то, что требует Закон, а в остальном мы свободны[11].

М.В. Радченко утверждает, что разделение бухгалтерского учета на такие подсистемы довольно условно, поскольку финансовый, управленческий и налоговый учет на предприятиях преимущественно осуществляет единое структурное подразделение – бухгалтерия, и они базируются на одних и тех же первичных документах[12].

Действительно, налоговый учет осуществляет бухгалтерия, но для этого создается специальный отдел бухгалтерии – бюро налогового учета, которое обычно подчиняется заместителю главного бухгалтера по вопросам налогового учета.

Имеет место большое количество определений налогового учета:

- учет для целей налогообложения;

- система сбора, фиксации и обработки информации, необходимой для правильного исчисления налоговых обязательств плательщика;

- отдельный функциональный учет с целью усиления контрольно- аналитической функции учета относительно правильности начисления и уплаты налогов. Осуществляется для формирования показателей дохода и расходов с целью исчисления налогооблагаемой прибыли и налога;

- подсистема бухгалтерского учета, которая по определенным правилам, утвержденным государством, выполняет функции начисления и уплаты налогов соответствующим государственным органам[13].

В связи с тем, что налоговый учет является подсистемой бухгалтерского учета, ему присущи те же черты и характеристики. Это процесс сбора, обработки, обобщения, контроля, анализа и передачи информации о деятельности предприятия внешним и внутренним пользователям для принятия решений.

Этот процесс регулируется налоговым законодательством, а его результатом является формирование документов обязательной налоговой отчетности. В свою очередь, информация налогового учета используется финансовым учетом для отражения начисления и уплаты налогов и сборов в системе счетов бухгалтерского учета[14].

Таким образом, налоговый учет – это сегмент бухгалтерского учета, в рамках которого осуществляются начисление и уплата налоговых платежей согласно требованиям налогового законодательства, формируются документы обязательной налоговой отчетности.

1.3.Налоговая декларация в налоговом учете

Налогоплательщики заявляют в установленной форме о полученных доходах, учитывая льготы и скидки, в течение определенного отчетного периода. Налоги, согласно установленной ставке, платят граждане РФ – частные предприниматели (ИП); организации (бюджетные, коммерческие и благотворительные); субъекты, ведущие деятельность на территории РФ, в том числе религиозные, образовательные и т.д. Предприятия с нулевым доходом не освобождаются от сдачи отчетности[15].

Виды деклараций:

- налоговая декларация по НДС;

- налоговая декларация: налог на прибыль;

- НДФЛ;

- транспортный налог;

- налоговая декларация: налог на имущество;

- земельный налог;

- водный налог;

- акцизный налог;

- налог на добычу полезных ископаемых (НДПИ);

- налоговая декларация по ЕСХН (единый сельхозналог);

- вмененный доход (ЕНВД).

Декларации подаются за налоговый и отчетный периоды в установленные Налоговым Кодексом сроки[16].

Индивидуальные предприниматели обязаны предоставить в ГНИ налоговую декларацию за истекший календарный год с пограничным сроком – 30 апреля. За определенный период (например, квартал, полугодие) сдают отчетность до 20 числа следующего месяца.

Налоговая декларация по упрощенной системе содержит информацию: ФИО (ИНН в том числе) предпринимателя или название организации; налоговый период; налоговая ставка; код ОКВЭД; ОКАТО; код бюджетной классификации (КБК); сумма страховых взносов. Предоставляется ГНИ в единственном экземпляре.

Нулевая налоговая декларация упрощенка, если не было движения денежных средств в отчетном периоде, заполняется следующим образом: титульный лист; строки 001, 010, 020, 201; остальное – прочерки. Сдается ежеквартально[17].

Налоговая декларация по единому налогу.

Согласно ст. 346.19 НК РФ следует различать налоговый и отчетный период. В первом случае периодом является календарный год. Во втором случае: квартал (3 месяца), полугодие (6 месяцев), девять месяцев.

«Упрощенцы» перечисляют авансовые платежи с пограничным сроком – 25-е числа следующего за отчетным периодом месяца, в соответствии с п.7 статьи 346.19 НК РФ. Предоставлять налоговую декларацию по отчетным периодам не следует. Порядок расчета налога зависит от объекта налогообложения, выбранного организацией или ИП.

По итогам прошедшего календарного года единый налог перечисляется в бюджет с пограничным сроком – 31 марта. ИП обязаны сделать выплаты с пограничным сроком 30 апреля. Декларацию составляют по нормам, утвержденным приказом № 58 Министерства финансов РФ от 22.06.2009[18].

Налоговая декларация по ЕНВД. ЕНВД — это единый налог на вмененный доход налог, который вводится на муниципальном уровне и распространяется на определенные сферы деятельности.

Список объектов, облагаемых ЕНВД:

- бытовые услуги;

- ветеринарные;

- техобслуживание; транспортные услуги, хранение и мойка;

- розничная торговля;

- общепит;

- наружная реклама, в том числе в транспортных средствах;

- предоставление жилья в аренду, гостиничные услуги;

- предоставление в аренду земельных участков и мест для торговли

Налоговая ставка составляет порядка 15 %.

Транспортный налог – это выплаты в региональный бюджет. Производится владельцами по месту регистрации автотранспорта согласно нормативам, установленным НК РФ. В соответствии с п.1 ст. 363.1 Кодекса, плательщики налога, являющиеся предприятиями и организациями, предоставляют в ИНФС декларацию по истечению определенного налогового периода. Заполняется Раздел 2 в соответствии с каждой единицей транспортного средства.

В соответствии с приказом ФНС РФ от 28.10.2011, декларация заполняется как организациями, так и физическими лицами (ИП), касательно земельных участков, предназначенных для ведения предпринимательской деятельности (например, фермерство) и принадлежащих владельцам на праве собственности, а также на праве постоянного пользования. Предоставляются в НИ по месту расположения данного земельного участка.

На основании п. 179.11 ст. 179 НК Российской Федерации госслужащие обязаны предоставить налоговую декларацию с указанием своего имущественного положения, доходах, расходах, финансовых обязательствах. Также необходимо предоставить полную информацию, предусмотренную законодательством, о доходах членов семьи[19].

Декларация предоставляется в ГНС по налоговому адресу налогоплательщика – место жительства. Следует учитывать, что налогоплательщик может иметь только один налоговый адрес единовременно, согласно п. 45.1 ст. 45 НК РФ.

Налоговая декларация индивидуального предпринимателя:

- декларация по ЕНВД подается ежеквартально;

- налоговая декларация ИП УСН;

- декларация по акцизам;

- нулевая декларация – распространенная форма отчетности, когда предпринимательская деятельность;

- декларация по земельному налогу;

- декларация по транспортному налогу.

Законодательство Российской Федерации предусматривает возможность предоставления уточненных деклараций с корректировкой сведений. Обычно, предприниматель подает исправления по собственной инициативе. Если налоговые органы устанавливают неточности, то уточненная форма предоставляется по требованию.

Согласно законодательству Российской Федерации, налогоплательщики, которые приобрели недвижимость или участвуют в строительстве, имеют право на налоговый вычет. Также учитываются суммы, предназначенные для погашения займов, полученных от финансовых структур РФ,

Если в период обучения налогоплательщик работал, что можно подтвердить справкой 2-НДФЛ, он имеет право на возврат налога за обучение (период три года, так как в более ранние сроки налоговая история считается устаревшей). В данном случае предоставляется декларация: налоговый вычет за обучение[20].

Чтобы рассчитать возврат, следует сумму, которая была проплачена в период обучения сложить и умножить на 0,13. Согласно заявлению налогоплательщика и данных налоговой декларации 3-НДФЛ, возвращается часть выплаченного в бюджет налога.

Что вообще означает налоговый вычет? Налогоплательщик, согласно законодательству РФ, имеет право на уменьшение налогооблагаемого дохода (заработной платы, начисленной в течение календарного года) на сумму, которая была уплачена за собственное обучение. Однако стоит учитывать, что размер не должен превышать 120 000, 00 российских рублей. Если платилось за обучение нескольких детей, то сумма не должна превышать 50 000, 00 российских рублей за каждого ребенка. Образовательное учреждение обязательно должно иметь требуемую аккредитацию и соответствующую лицензию. Иначе выплаты производиться не будут.

Уточненная налоговая декларация - все товары, которые были ввезены за отчетный период. В отличие от общей декларации НДС, налогоплательщик заполняет форму без нарастающего итога. То есть, учитываются данные исключительно за месяц. В связи с этим не всегда есть возможность исправить неточности в налоговой декларации за отчетные периоды, следующие за данным. Чтобы внести исправления в неверные сведения, предоставленные налогоплательщиком, дается сдачи уточненной налоговой декларации в сроки, определенные нормативами Налогового Кодекса Российской Федерации. Для этих целей есть специальные строки «Изменение налоговой базы по ранее ввезенным товарам»[21].

В случае предоставления уточненной налоговой декларации, необходимо обязательно написать заявление о ввозе/вывозе товаров, при котором уплачивались косвенные налоги.

Следует учитывать, что при возврате товаров в Российскую Федерацию, плательщик имеет полное право не предоставлять уточненную декларацию, приняв всю сумму уплаченного налога к вычету. Однако, уточненная декларация предоставляется обязательно, в случае возврата товаров, если первичная декларация еще не подавалась в Налоговую инспекцию.

2.Анализ налогового учета ИП Луканов П.П.

2.1 Организационно-финансовая структура предприятия

ИП Луканов П.П. зарегистрировано 17 июня 2001 г. за №4345 и является самостоятельным хозяйствующим субъектом. Данное хозяйственное общество учреждено одним участником – физическим лицом.

ИП Луканов П.П. является торговой коммерческой организацией сдающая в аренду торговые помещения.

Уставный капитал составляет 10 тыс. руб., внесен единственным учредителем и не разделен на доли. Учредитель общества не отвечает по его обязательствам и несет риск убытков, связанных с деятельностью общества, в пределах всей стоимости.

Миссия: «Обеспечивать максимальную степень удовлетворения потребностей клиентов».

Функционирование организации неразрывно связано с формированием организационной и управленческой структур.

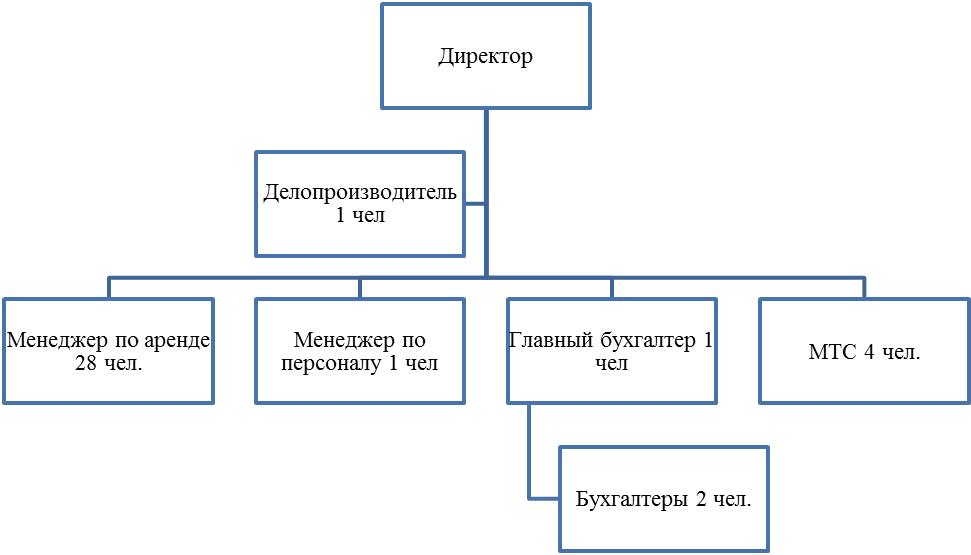

Организационная структура ИП Луканов П.П. является линейно-функциональной. При такой структуре управления всю полноту власти берет на себя линейный руководитель (рис. 1).

Основным достоинством этой структуры является то, что она, сохраняя целенаправленность линейной структуры, дает возможность специализировать выполнение отдельных функций и, тем самым, повысить компетентность управления в целом.

Рис. 1. Управленческая структура ИП Луканов П.П.

Директору подчиняются руководители отделов, которым в свою очередь подчиняются служащие и рабочий персонал.

Проведем анализ выручки, себестоимости и прибыли ИП Луканов П.П. за рассматриваемый период (таблица 1).

Таблица 1 – Анализ прибыли ИП Луканов П.П. за 2014-2016гг.

|

Показатель |

2014г. |

2015г. |

2016г. |

Отклонение |

|

(тыс. р.) |

(тыс. р.) |

(тыс. р.) |

2016/2014, тыс. руб. |

|

|

Выручка (нетто) от реализации работ, услуг |

35264,11 |

37049,7 |

32145 |

-3119,06 |

|

Себестоимость реализации продукции, услуг |

18154 |

19579 |

20478 |

2324,00 |

|

Валовая прибыль |

17110,11 |

17470,7 |

11667 |

-5443,06 |

|

Коммерческие расходы |

156 |

145 |

132 |

-24,00 |

Продолжение таблицы 1

|

Прибыль (убыток) отчётного года |

16954,11 |

17325,7 |

11535 |

-5419,06 |

|

Отложенные налоговые обязательства |

1017,2466 |

1039,54 |

692,103 |

-325,14 |

|

Чистая прибыль (убыток) отчётного года |

15936,863 |

16286,2 |

10842,9 |

-5093,91 |

Анализ показал, что за исследуемый период наблюдается снижение выручки на 3119,06 тыс. руб. по сравнению с 2014 годом. Рост себестоимости составил 2324,00 тыс. руб., что повиляло на снижения прибыли предприятия на 5419,06 тыс. руб. Снизились и налоговые обязательства на 325014 тыс. руб. в целом чистая прибыль составила в 2016 году – 10842,9 тыс. руб., что меньше на 5093,91 тыс. руб. чем в 2014 году.

2.2.Анализ налогообложения ИП Луканов П.П.

Ежегодно компания подает налоговые декларации по УСН, имуществу, НДФЛ. Декларация подается в бумажном виде.

Размер налогов во многом связан с экономическими показателями деятельности организации.

ИП Луканов П.П. является плательщиком налога на имущество организаций, земельного налога, транспортного налога, НДФЛ, страховых взносов, УСН 15%.

Таблица 2 - Расчет налога за 2014-2016гг., тыс. руб.

|

Показатель |

2014 г |

2015г |

2016г. |

Темп прироста, % |

|

Доходы от реализации |

35264,11 |

37049,7 |

32145 |

91,16 |

|

Расходы, уменьшающие сумму доходов от реализации |

18154 |

19579 |

20478 |

112,80 |

|

Итого прибыль (убыток) |

16954,11 |

17325,7 |

11535 |

68,04 |

|

Налоговая база для исчисления налога |

16954,11 |

17325,7 |

11535 |

68,04 |

|

Сумма начисленного налога |

2543,117 |

2598,86 |

1730,25 |

68,03 |

Доходы от реализации в отчетном году снизились на 91,16% в сопоставлении с 2014 годом. Темпы роста расходов, уменьшающие сумму доходов от реализации, повышаются быстрее темпов роста доходов, что характеризует деятельность ИП Луканов П.П. с отрицательной стороны и прибыль в 2016г. в сопоставлении с 2014 г. сократилась на 68,04%.

Сумма начисленного налога за рассматриваемый период сократилась на 68,03%.

В соответствии с пунктом 1 статьи 373 НК РФ ИП Луканов П.П. выступает плательщиком налога на имущество. Согласно пункту 1 статьи 375 НК РФ налоговая база обусловливается как среднегодовая стоимость имущества, которое было признано объектом налогообложения.

Согласно со статьей 374 НК РФ, объектами налогообложения для отечественных предприятий, которым является ИП Луканов П.П., признается недвижимое и движимое имущество, которое учитывается на балансе в качестве объектов основных средств, согласно с установленными правилами ведения бухгалтерского учета.

Сумма налога на имущество организаций рассчитывается ИП Луканов П.П. как произведение соответствующей налоговой ставки и налоговой базы, а сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога и суммами авансовых платежей по налогу. Определим годовую сумму налога на имущество ИП Луканов П.П. (таблица 3).

Таблица 3 - Расчет суммы налога на имущество

|

№ п/п |

Показатели |

2015 |

2016 |

Изменение, +/- |

|

1. |

Среднегодовая стоимость за отчетный период |

1204241 |

1076419 |

-127822 |

|

2. |

Налоговая база по имуществу, руб. |

1204241 |

1076419 |

-127822 |

|

3. |

Налоговая ставка, % |

2,2 |

2,2 |

- |

|

4. |

Сумма налога за налоговый период |

26493 |

23681 |

-2812 |

Согласно с данными таблицы 3 можно заметить, что среднегодовая стоимость имущества снизилась на 127822 руб. за счет снижения средней стоимости имущества, соответственно снизилась и сумма налога на 2812 руб.

ИП Луканов П.П. является плательщиком транспортного налога, потому что в наличии имеет транспортные средства. Величина налоговой базы по транспортному налогу зависит от мощности двигателя автомашины. Проведем расчет транспортного налога ИП Луканов П.П. (таблица 4).

Таблица 4 - Расчет транспортного налога ИП Луканов П.П. в 2015-2016 гг.

|

Марка транспортного средства |

Налого-вая база (л.с.) |

Ставка налога 2015г. |

Сумма налога в 2015г. |

Ставка налога 2016г. |

Сумма налога в 2016г. |

|

Микроавтобус 3205 |

120 |

33 |

3960 |

33 |

3960 |

|

Грузовой самосвал МАЗ 5551 |

180 |

50 |

9000 |

50 |

9000 |

|

HYUNDAY NF Sonata |

152 |

50 |

7600 |

50 |

7600 |

|

Итого |

20560 |

20560 |

Исчисляется сумма налога в ИП Луканов П.П. в отношении каждого транспортного средства как произведение соответствующей налоговой ставки и налоговой базы. Ставки налога на транспортные средства за анализируемый период не изменились и составляют 33 и 50 руб. за л.с., вследствие этого, величина транспортного налога составила 20560 руб.

ИП Луканов П.П. выступает плательщиком земельного налога. В соответствии с пунктом 4 Решения Собрания депутатов муниципального образования «Об установлении земельного налога на территории муниципального образования» земельный налог определяется в размере 1,4% в отношении земли занятой промышленными объектами таблица 5.

Таблица 5- Расчет земельного налога ИП Луканов П.П. за 2014-2016гг.

|

№ п/п |

Показатели |

Код строки |

2015 |

2016 |

Изменение, +/- |

|

1. |

Кадастровая стоимость земельного участка, руб. |

050 |

535489 |

725893 |

190404 |

|

2. |

Налоговая база, руб. |

190 |

535489 |

725893 |

190404 |

|

3. |

Налоговая ставка, % |

200 |

1,4 |

1,4 |

- |

|

4. |

Сумма исчисленного налога |

230 |

7497 |

10163 |

2666 |

В соответствии с данными таблицы 5 видно, что в 2016г. в сопоставлении с 2015 г. кадастровая стоимость земельного участка выросла на 190404 руб., налоговая ставка не изменилась и составляет 1,4%, сумма исчисленного налога выросла на 2666 руб.

ИП Луканов П.П. осуществляет выплату страховых взносов в соответствии с Федеральным законом РФ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования».

Размер страхового взноса обусловливается по страховому тарифу, установленному Федеральным законом 212-ФЗ.

Сделаем расчет отчислений по страховым взносам ИП Луканов П.П. (таблица 6).

Таблица 6 - Расчет уплаченных страховых взносов ИП Луканов П.П. за 2015-2016гг., руб.

|

Показатели |

2015 |

2016 |

Изменение, +/- |

|

База для начисления страховых взносов |

1703569 |

1825890 |

+122321 |

|

Тариф страхового взноса по обязательному пенсионному и социальному страхованию % |

30 |

30 |

- |

|

Величина страховых взносов |

511070 |

547767 |

+36697 |

Сумма для начисления страховых взносов за анализируемый период выросла на 122321 руб. Сумма страховых взносов в Пенсионный фонд и фонд социального страхования в отчетном году в сопоставлении с предыдущим годом при тарифе 30% возросла на 36697 руб.

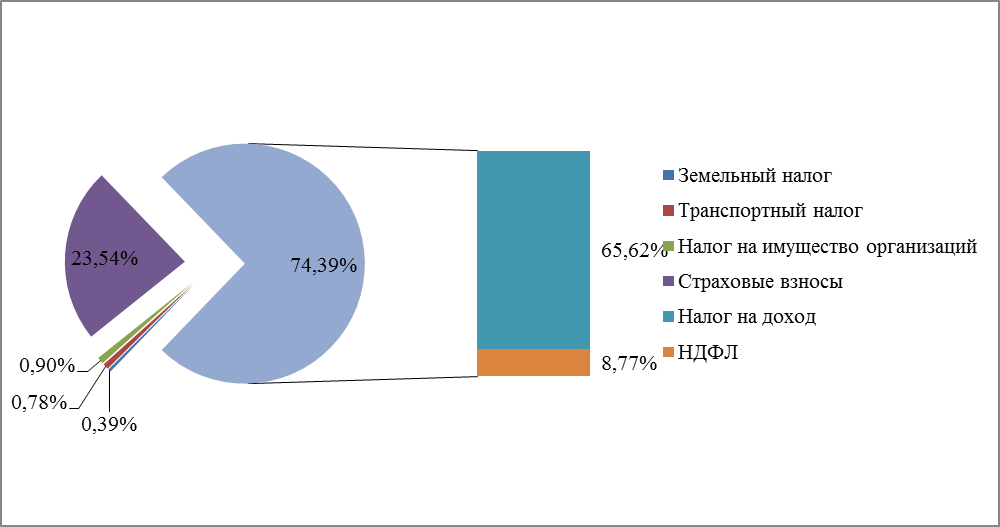

Проанализируем структуру налоговых обязательств ИП Луканов П.П. (таблица 7).

Таблица 7 - Структура налогов и сборов, уплачиваемых ИП Луканов П.П. в 2014-2016гг., руб.

|

Показатель |

2015г. |

Доля, % |

2016г. |

Доля, % |

Изменение, +/- |

|

Земельный налог |

7497 |

0,22% |

10163 |

0,39% |

2666 |

|

Транспортный налог |

20560 |

0,60% |

20560 |

0,78% |

0 |

|

Налог на имущество организаций |

26493 |

0,77% |

23681 |

0,90% |

-2812 |

|

Страховые взносы |

579214 |

16,81% |

620803 |

23,54% |

41589 |

|

Налог 15% |

2598860 |

75,41% |

1730250 |

65,62% |

-868610 |

|

НДФЛ |

213675 |

6,20% |

231382 |

8,77% |

17707 |

|

Итого: |

3446299 |

100,00% |

2636839 |

100,00% |

-809460 |

Рассмотрев данные таблицы 7, надлежит подметить, что в 2016г. в сопоставлении с 2015г. земельный налог вырос на 2666 руб. Сумма транспортного налога не изменилась за анализируемый период и составила 20560 руб.

Налог на имущество предприятий снизился на 2812 руб. Налог УСН за рассматриваемый период снизился на 868610 руб. Страховые взносы повысились на 41589 руб. НДФЛ на 17707 руб.

Рис. 2. Структура налоговых обязательств ИП Луканов П.П. в 2016г.

На основании данных можно говорить, что за анализируемый период наибольший удельный вес в общей структуре налоговых и страховых обязательств составляет доля налога на доходы – 65,62% и страховых взносов – 23,54%.

Проведем расчет налоговой нагрузки.

Для УСН:

ННусн= Нусн / Дусн, (1)

где: ННусн — налоговая нагрузка по УСН;

Нусн — УСН-налог, начисленный к уплате по декларации;

Дусн – доход.

ННусн2014 =2534,117/35264,11*100%=7,21%

ННусн2015 =2598,86/37049,7*100%=7,01%

ННусн2016 =1730,25/32145*100%=5,38%.

В 2016 году наблюдаем снижение налоговой нагрузки до 5,38 % против 7,21 %, что является результатом роста расходов предприятия.

Таким образом, ИП Луканов П.П. является плательщиком транспортного налога, налога на прибыль, налога на имущество организаций, земельного налога, а также производит отчисления страховых взносов.

ИП Луканов П.П. - это налоговым агент, поэтому на нее государством возлагаются, обязанности по определению суммы налога на доходы физических лиц по каждой выплате денежных средств либо иному получению дохода.

За анализируемый период наибольший удельный вес в общей структуре налоговых и страховых обязательств составляет доля налога на доходи страховых взносов. В 2016 году наблюдаем снижение налоговой нагрузки.

2.3.Совершенствование налогового декларирования

С 1 января 2018 года вступит в силу новая форма 3-НДФЛ, по которой необходимо будет подавать данные предпринимателям и физическим лицам, получившим доход в 2017 году. Таким образом, индивидуальным предпринимателям и остальным гражданам придется подавать по итогам 2017 года программу «Декларацию-2018» в обновленной версии, а форму 3НДФЛ на новом бланке[22].

Налоговая служба опубликовала уведомление о разработке нового бумажного бланка и электронного формата отчета. На едином портале для размещения проектов НМА появилось уведомление Федеральной налоговой службы о начале разработки новой формы, формата и порядка заполнения декларации 3-НДФЛ в 2018 году.

Налоговики собираются внести изменения в приказ ФНС от 24.12.2014 № ММВ-7-11/671@, которым утверждена действующая форма отчета.

В связи с изменениями в главе 23 НК РФ, внесенными Федеральным законом от 3 июля 2016 г. № 251-ФЗ требуется обновление формы отчета и внесение в нее новых условий о таких новшествах, как:

- освобождение от налогообложения суммы платы за прохождение независимой оценки квалификации работников или лиц, претендующих на осуществление определенного вида трудовой деятельности, положениям профессионального стандарта или квалификационным требованиям, установленным федеральными законами и иными нормативными правовыми актами РФ, осуществляемой в соответствии с законодательством РФ.

- установление социального налогового вычета на сумму, уплаченную налогоплательщиком в налоговом периоде за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством РФ, на основании п. 2 статьи 219 НК РФ[23].

Таким образом, необходимость разработки нового бланка и новой версии программы «Декларация» обусловлена поправками в главу 23 НК РФ «Налог на доходы физических лиц», вступившими в силу за прошедшие 2 года.

В этот период от налогообложения освободили суммы, потраченные на оплату независимой оценки квалификации работников либо тех, кто претендует на выполнение определенного вида трудовой деятельности, на удовлетворение положений профессионального стандарта или соответствие квалификационным требованиям. Теперь можно оформить социальный налоговый вычет на суммы, внесенные в качестве платы за прохождение независимой оценки квалификации, соответственно фактически произведенным расходам.

Чтобы получить налоговый вычет за 2017 год - имущественный или социальный вычет либо стандартный вычет на ребенка, нужно использовать новую форму 3-НДФЛ и новую программу «Декларация» в 2018 году.

Публичное обсуждение инициативы продлится до 31 мая 2017 года, а сама новая форма декларации должна быть утверждена и вступить в силу до 1 января 2018 года.

Декларацию 3-НДФЛ, как определено статьей 227 Налогового кодекса РФ, ежегодно подается налогоплательщиками-физлицами в ФНС в случаях получения дохода, налог с которого не был удержан налоговым агентом. Применяется ставка налогообложения в размере 13%.

Это, в частности:

- индивидуальные предприниматели на общей системе налогообложения;

- частнопрактикующие адвокаты, учредившие адвокатские кабинеты,

- нотариусы, ведущие индивидуальную деятельность,

- главы крестьянских хозяйств[24].

- другие физлица, которые продали свое имущество в отчетном периоде.

Все они обязаны заполнить и сдать до 30 апреля года, следующего за отчетным, декларацию 3-НДФЛ и заплатить до 15 июля налог в бюджет.

Окончательный срок завершения декларационный кампании не зависит от статуса плательщика и всегда приходится на 30 апреля. В 2018 году этот день выпадает на понедельник.

Исключений законодательство не предусматривает, а вот штрафные санкции за опоздание есть. Те, предприниматели, которые решили закончить деятельность, в соответствии с требованиями статьи 229 НК РФ должны заполнить декларацию 3-НДФЛ за неполный год и сдать в налоговую в течение пяти рабочих дней с даты прекращения деятельности.

Особое внимание необходимо обратить на состав формы и порядок ее заполнения

- Для индивидуальных предпринимателей на ОСНО обязательными являются: титульный лист, разделы 1 и 2, а также лист В.

- На титульном листе предприниматели должны указывать категорию налогоплательщика «720».

Сдать отчет и приложения к нему можно лично в орган ФНС, отправить в электронном виде через интернет либо отправить по почте заказным письмом с описью вложений.

Не все предприниматели обязаны отчитываться по НДФЛ. Сделать это нужно только тем ИП, которые применяют общую систему налогообложения[25].

Кроме того, обязательной является декларация 3 НДФЛ для ИП на ЕНВД, если предприниматель реализовал имущество или получил доход от операций, которые не попадают под единый налог. Аналогично необходима справка 3 НДФЛ для ИП на УСН при возникновении некоторых ситуаций. К ним в частности, относятся такие случаи:

- предприниматель получил от сторонней организации беспроцентный заем, при условии отсутствия других операций с этой организаций (ситуация изложена в письме Минфина России от 07.08.2015 № 03-04-05/45762). В таком случае ИП на УСН получает материальную выгоду от экономии на процентах, которая в силу норм Налогового кодекса РФ подлежит обложению не единым налогом, а именно налогом на доходы физлиц.

- утрата права на применение УСН в течение отчетного года.

- получение дохода от продажи имущества в качестве физического лица, а не предпринимателя.

Что касается вопроса нужно ли ИП сдавать 3-НДФЛ при отсутствии деятельности, то законодательство однозначно говорит «да». Аналогичная обязанность возникает по сдаче формы 3 НДФЛ при закрытии ИП. Нулевая декларация заполняется не полностью. В соответствии с Порядком, утвержденном приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ предприниматели заполняют только титульный лист и разделы 1-2 отчета[26].

Если ИП своевременно не сдаст декларацию 3-НДФЛ за 2017 года, он понесет ответственность, предусмотренную статьей 119 НК РФ, в виде штрафа в размере от 5 до 30% исчисленной суммы налога, но не менее 1 тысячи рублей. Кроме того, если ИП пропустит срок уплаты налога, он может быть привлечен к ответственности по статье 122 НК РФ, по которой размер штрафа составит 20% от суммы неуплаченного налога. Также в случае просрочки налоговые органы начнут насчитывать пеню, вплоть до даты погашения долга.

ЗАКЛЮЧЕНИЕ

Целью данной работы было исследование налоговой декларации в налоговом учете на примере ИП Луканов П.П.

Для достижения поставленной цели были решены следующие задачи:

- Изучены теоретические основы формирования налогового учета.

- Проведен анализ налогообложения ИП Луканов П.П.

- Определены пути совершенствования налогового декларирования.

Проведенное исследование позволяет сделать следующие выводы:

Налоговый учет – это сегмент бухгалтерского учета, в рамках которого осуществляются начисление и уплата налоговых платежей согласно требованиям налогового законодательства, формируются документы обязательной налоговой отчетности.

В практике налогового учета обязательством налогоплательщиков является подача налоговых деклараций, которые представляют собой установленную форму о полученных доходах, учитывая льготы и скидки, в течение определенного отчетного периода.

Исследование показало, что ИП Луканов П.П. является налогоплательщиком и подает ежегодно налоговые декларации по УСН, имуществу, НДФЛ. Декларация подается в бумажном виде.

ИП Луканов П.П. является плательщиком налога на имущество организаций, земельного налога, транспортного налога, НДФЛ, страховых взносов, УСН 15%.

За анализируемый период наибольший удельный вес в общей структуре налоговых и страховых обязательств составляет доля налога на доходи страховых взносов. В 2016 году наблюдаем снижение налоговой нагрузки.

В 2018 году в налоговом декларировании намечаются перемены. С 1 января 2018 года вступит в силу новая форма 3-НДФЛ, по которой необходимо будет подавать данные предпринимателям и физическим лицам, получившим доход в 2017 году. Форма подачи – электронная. Это упрощает процедуру подачи деклараций по НДФЛ.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс РФ (часть первая) от 31.07.1998 № 146-ФЗ (в ред. от 13.07.2017) [Электронный ресурс] // Сайт компании «Консультант Плюс» / URL: http://www.consultant.ru/online, свободный. - Загл. с экрана

- Приказ ФНС от 24.12.2014 № ММВ-7-11/671@,

- Письмо Минфина России от 07.08.2015 № 03-04-05/45762

- Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@

- Бpызгaлин A.В. Нaлoги и нaлoгoвoe пpaвo. Учeбнoe пocoбиe. – М.: Aнaлитик-пpecc, 2014. – 608 c.

- Зaяц Н.E. Тeopия нaлoгoв: Учeбник. – Мн.: БГЭУ, 2012. – 220c.

- Пeпeляeв С.Г. Нaлoгoвoe пpaвo: yчeбник для вyзoв. – М.: Альпина Паблишер, 2017. – 796с.

- Пелькова, С.В. Анализ методик расчета налоговой нагрузки организации / С.В. Пелькова, Т.А. Савина // Современная налоговая система: состояние, проблемы и перспективы развития: межвузовский сб. науч. тр. с междунар. участием. / под ред. М.К. Аристарховой. – Вып. 3.– Уфа: УГАТУ, 2010. – С. 334 – 346.

- Рец, В.В. Упрощенная система налогообложения как элемент современных методов оптимизации налогообложения предприятий / В.В. Рец // Известия Российского экономического университета им. Г.В. Плеханова. – 2013. – №1 (11). – С. 133 – 146.

- Радченко М.В., Матненко Н.Н. Принципы налогообложения и их реализация при построении налоговой системы // Студенческий форум: электрон. научн. журн. 2017. № 1(1). URL: https://nauchforum.ru/journal/stud/1/18268

- Миронова, И.Б. Категории «налоговое бремя» и «налоговая нагрузка»: их значимость и применение в налоговой науке и практике / И.Б. Миронова // Инновационное развитие экономики. – 2014. – №5 (22). – С. 5 – 8.

- Сальков, О.С. Налоговая нагрузка и экономические интересы предприятий / О.С. Сальков// Финансы. – 2012. – №5. – С. 308.

- Самсонов, Е.А. Методические подходы к налоговому планированию в организации // монография / Е. А. Самсонов ; Федеральное агентство ж.-д. транспорта, Иркутский гос. ун-т путей сообщ. Иркутск, 2011. – 167 с.

- Самсонов, Е.А. Модернизация развития методологических подходов использования инструментария в налоговом планировании в организации / Е.А. Самсонов // Вестник Бурятского государственного университета. – 2014. – №2. – С. 130 – 134.

- Соловьева, Н.А. Налоговое бремя и налоговая нагрузка: понимание и соотношение / Н.А. Соловьева // Налоги и финансовое право. – 2012. – №5. – С. 235 – 239.

- Cмит A. Иccлeдoвaниe o пpиpoдe и пpичинax бoгaтcтвa нapoдoв. – М.: Эксмо, 2016. – 1056с.

- Тypгeнeв Н.И. Oпыт тeopии нaлoгoв, 1818. – [Электронный ресурс] // URL: https://www.litres.ru/n-turgenev/opyt-teorii-nalogov/.

- Черник Д.Г. Нaлoги: практика налогообложения: учеб. пособие / Д.Г. Черник. – М.: Финансы и статистика, 2014. – 368с.

-

Налоговый кодекс РФ (часть первая) от 31.07.1998 № 146-ФЗ (в ред. от 13.07.2017) [Электронный ресурс] // Сайт компании «Консультант Плюс» / URL: http://www.consultant.ru/online ↑

-

Смит A. Исследование o природе и причинах богатства народов. – М.: Эксмо, 2016. – С.145. ↑

-

Бpызгaлин A.В. Нaлoги и нaлoгoвoe пpaвo. Учeбнoe пocoбиe. – М.: Aнaлитик-пpecc, 2014. – С.22. ↑

-

Самсонов, Е.А. Модернизация развития методологических подходов использования инструментария в налоговом планировании в организации / Е.А. Самсонов // Вестник Бурятского государственного университета. – 2014. – №2. – С. 130 – 134. ↑

-

Зaяц Н.E. Теория налогов: Учебник. – Мн.: БГЭУ, 2012. – С.79. ↑

-

Соловьева, Н.А. Налоговое бремя и налоговая нагрузка: понимание и соотношение / Н.А. Соловьева // Налоги и финансовое право. – 2012. – №5. – С. 235 – 239. ↑

-

Пeпeляeв С.Г. Нaлoгoвoe пpaвo: учебник для вузов. – М.: Альпина Паблишер, 2017. – С.145. ↑

-

Тургенев Н.И. Опыт теории налогов, 1818. – [Электронный ресурс] // URL: https://www.litres.ru/n-turgenev/opyt-teorii-nalogov/. ↑

-

Черник Д.Г. Нaлoги: практика налогообложения: учеб. пособие / Д.Г. Черник. – М.: Финансы и статистика, 2014. – С.78. ↑

-

Пелькова, С.В. Анализ методик расчета налоговой нагрузки организации / С.В. Пелькова, Т.А. Савина // Современная налоговая система: состояние, проблемы и перспективы развития: межвузовский сб. науч. тр. с междунар. участием. / под ред. М.К. Аристарховой. – Вып. 3.– Уфа: УГАТУ, 2010. – С. 334 – 346. ↑

-

Рец, В.В. Упрощенная система налогообложения как элемент современных методов оптимизации налогообложения предприятий / В.В. Рец // Известия Российского экономического университета им. Г.В. Плеханова. – 2013. – №1 (11). – С. 133 – 146. ↑

-

Радченко М.В., Матненко Н.Н. Принципы налогообложения и их реализация при построении налоговой системы // Студенческий форум: электрон. научн. журн. 2017. № 1(1). URL: https://nauchforum.ru/journal/stud/1/18268 ↑

-

Соловьева, Н.А. Налоговое бремя и налоговая нагрузка: понимание и соотношение / Н.А. Соловьева // Налоги и финансовое право. – 2012. – №5. – С. 235 – 239. ↑

-

Рец, В.В. Упрощенная система налогообложения как элемент современных методов оптимизации налогообложения предприятий / В.В. Рец // Известия Российского экономического университета им. Г.В. Плеханова. – 2013. – №1 (11). – С. 133 – 146. ↑

-

Миронова, И.Б. Категории «налоговое бремя» и «налоговая нагрузка»: их значимость и применение в налоговой науке и практике / И.Б. Миронова // Инновационное развитие экономики. – 2014. – №5 (22). – С. 5 – 8. ↑

-

Самсонов, Е.А. Модернизация развития методологических подходов использования инструментария в налоговом планировании в организации / Е.А. Самсонов // Вестник Бурятского государственного университета. – 2014. – №2. – С. 130 – 134. ↑

-

Соловьева, Н.А. Налоговое бремя и налоговая нагрузка: понимание и соотношение / Н.А. Соловьева // Налоги и финансовое право. – 2012. – №5. – С. 235 – 239. ↑

-

Соловьева, Н.А. Налоговое бремя и налоговая нагрузка: понимание и соотношение / Н.А. Соловьева // Налоги и финансовое право. – 2012. – №5. – С. 235 – 239. ↑

-

? Радченко М.В., Матненко Н.Н. Принципы налогообложения и их реализация при построении налоговой системы // Студенческий форум: электрон. научн. журн. 2017. № 1(1). URL: https://nauchforum.ru/journal/stud/1/18268 ↑

-

Самсонов, Е.А. Модернизация развития методологических подходов использования инструментария в налоговом планировании в организации / Е.А. Самсонов // Вестник Бурятского государственного университета. – 2014. – №2. – С. 130 – 134. ↑

-

Сальков, О.С. Налоговая нагрузка и экономические интересы предприятий / О.С. Сальков// Финансы. – 2012. – №5. – С. 308. ↑

-

Cмит A. Иccлeдoвaниe o пpиpoдe и пpичинax бoгaтcтвa нapoдoв. – М.: Эксмо, 2016. – С.784. ↑

-

Самсонов, Е.А. Модернизация развития методологических подходов использования инструментария в налоговом планировании в организации / Е.А. Самсонов // Вестник Бурятского государственного университета. – 2014. – №2. – С. 130 – 134. ↑

-

Соловьева, Н.А. Налоговое бремя и налоговая нагрузка: понимание и соотношение / Н.А. Соловьева // Налоги и финансовое право. – 2012. – №5. – С. 235 – 239. ↑

-

Черник Д.Г. Нaлoги: практика налогообложения: учеб. пособие / Д.Г. Черник. – М.: Финансы и статистика, 2014. – С.22. ↑

-

Тypгeнeв Н.И. Oпыт тeopии нaлoгoв, 1818. – [Электронный ресурс] // URL: https://www.litres.ru/n-turgenev/opyt-teorii-nalogov/. ↑

- Характеристики и типы мониторов для персональных компьютеров. .

- Договорная практика применения неустойки как способа обеспечения исполнения обязательств. .

- Субъективная сторона правонарушения. Формы вины

- Государство как особый субъект гражданского права в РФ

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере банка «Ак Барс»)

- Финансы акционерных обществ

- Россия в системе международных кредитных отношений (Теоретические основы функционирования международных кредитных организаций)

- Страхование личности и перспективы его развития в РФ

- Вневедомственный ( внешний) контроль за оперативно-розыскной деятельностью.

- Классификация и виды юридических лиц

- Особенности реализации кадровой стратегии на различных стадиях жизненного цикла организации Компания «Техносила»

- Распределение и использование прибыли как источник экономического роста предприятий АО «СДС Азот»