Страхование и его роль в развитии экономики (Стрхование в жизни россиян)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Социально-экономическое развитие Российской Федерации во многомзависит от устойчивого экономического ростахозяйствующих субъектов. Однако неоднородность условий работыорганизаций, расположенных в разных субъектах страны, обусловлена многими видами рисков. В этой связи повышается роль института страхования как одного из важнейших стимуляторов обеспечения стабильности социально-экономического развития России и гарантий роста уровня жизни населения.

Как известно, страхование через механизм раскладки ущерба среди всех участников страхового фонда во времени и в пространстве позволяет обеспечить при минимальных затратах возмещение максимальных убытков и тем самым становится единственным важнейшим гарантированным источником возмещения подобных потерь, механизмом защиты накоплений, сбережений и инвестиций. Причем при использовании механизма страхования происходит существенное снижение расходов по устранению ущерба. Кроме того, непредсказуемо возникающие затраты превращаются в фиксированные, планируемые расходы без ущерба текущим расходам.

Целью данной работы является исследование роли страхования в экономике страны, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть страхование в экономике и финансовой системе страны;

- изучить роль страхования в социально-экономическом развитии страны;

- изучить роль страхования в повышении качества жизни россиян;

- рассмотреть систему страхования вкладов физических лиц в развитии российской экономики в условиях кризис.

Объект исследования - страхование.

Предмет исследования - страхование и его роль в развитии экономики.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области страхования, финансов, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РОЛИ СТРАХОВАНИЯ В ЭКОНОМИКЕ

1.1 Роль страхования в социально-экономическом развитии страны

Страхование позволяет высвободить значительную сумму средств, которая может стать дополнительным источником финансирования модернизации экономики и тем самым обеспечить реализацию стратегии социально-экономического развития. В связи с этим при подготовке прогнозных расчетов к стратегии социальноэкономического развития станы, региона, города, муниципалитета важно учесть эти возможности страхования, снижающие транзакционные издержки собственников и обеспечивающие гарантию защиты их имущественных прав.

Основной ролью страхования является повышения социальной защищённости населения, путём выплат денежных компенсаций в случае потери здоровья, жизни или трудоспособности, повышение объёма пенсий, за счёт выплат рент (аннуитетов), а так же обеспечения населения качественным медицинским обслуживанием и многое другое. В свою очередь высокая социальная защищённость населения способствует повышению доверия к правительству, стабилизации политической обстановки, что можно считать политической составляющей развития страхования.

Развитие страхования является важнейшей направлением деятельности современного Российского государства.

В современных условиях страховая деятельность в Российской Федерации приобре- лахарактеристики механизма, который обеспечивает эффективную защиту имущественных интересов физических и юридических лиц от экономических, техногенных, природных и других рисков, социально-экономическую стабильность, развитие малого и среднего предпринимательства[1]. При этом страхование в сфере социально- экономического развитиявыполняет следующие функции:

- обеспечивает защиту имущественных интересов физических лиц, юридических лиц и государства в условиях реализации крупных строительных проектов, увеличивающегося износа системы жилищно-коммунального хозяйства, повышения риска возникновения техногенных, антропогенных и природныхкатастроф;

- выступая в качестве одного из экономических инструментов, стимулирует развити- емногихотраслей экономики нашей страны, в том числе - наименее адаптированных к современным условиям рынка.

В качестве решения проблемы ориентированности страхования на достижение важнейших социальных целей в Российской Федерации целесообразным было бы обеспечение создания и использования таких страховых услуг, которые одновременно решали быпроблемуформирования пенсионного капитала. Этотвопрос является особенно актуальным в связи со значительным количеством проблем, возникающих при попыткегосу- дарством реализации пенсионной реформы в России.

Необходимо, чтобы страховой деятельностью было охвачено имущество всех субъектов предпринимательства, вовлеченных в данную сферу: строительно-монтажных компаний, проектно-изыскательских компаний, организаций по производству строительных материалов. Необходимость эта обусловлена тем, чтодорожное хозяйство и строительный комплекс играют ключевую роль в инфраструктурном обеспечении развития экономики нашей страны. Они оказывают непосредственное влияние на решение экономических, технических исоциальных задач, на повышение безопасности объектов строительства в процессе их эксплуатации (включаяжилые помещения и объекты социально- коммунальногохозяйства).

Современный российский страховой рынок функционирует в крайне непростых условиях:

- сохраняется высокий уровень дисбаланса между объемами взносов и страховых премий;

- для российских страховых компаний крайне затруднительно конкурировать с зарубежными страховщиками ввиду существующего в России донельзя низкого уровня капитализации;

- модернизация экономики, идущая «в ногу» с глобальными тенденциями, меняет направления надзора за функционированием ряда предприятий. Они как саморегулируемые организации призваны снижать риски своего функционирования, в том числе с помощью использования различных форм добровольного страхования;

- многие руководители экономят на страховании рисков, что является результатом низкого уровня страховой культуры и отсутствием гражданской ответственности руководителей, и это зачастую приводит к значительным ущербам;

- проблема низкого уровня доходов большей части населения приводит к стагнации развития форм долгосрочного страхования жизни - одной из самых распространенных видов страхования в развитых странах;

- распространенность недоверия населения к деятельности страховых организаций ввиду низкого уровня страховой культуры;

- набирающая обороты сфере страховых и финансово-кредитных услуг практика интеграции структур, которая, в общем, способствует росту капитализации страховых организаций, в некоторых случаях ставит основной целью достижение корпоративных интересов и игнорирует потребности в страховых услугах[2].

Таким образом, страхование играет чрезвычайно важную роль в социальноэкономическом развитии нашей страны. Страхование сейчас является одной из важнейший сфер экономики. Анализ положения страховой деятельности в России показал, что необходимо акцентировать внимание на влиянии института страхования в каждом из субъектов в частности, то есть проводить контроль и мониторинг на местах, что обусловлено особенностями каждого региона начиная социально-экономической ситуацией и заканчивая спецификой географического положения, природными факторами.

1.2 Страхования в экономике и финансовой системе страны

В хозяйственной и финансовой деятельности компаний, системе жизнеобеспечения человека возникает множество причин, приводящих к убыткам и потерям. Различные субъекты экономики имеют свои, вполне конкретные утраты или порчи имущества, потери или снижения доходов. Например, для автомобилей характерны аварии, связанные с дорожно-транспортными происшествиями; для строений - пожары; для физических лиц - всякого рода несчастные случаи, заболевания, приводящие к потере трудоспособности и снижению заработка или доходов. Для возмещения этих потерь и предназначен страховой рынок.

Страховой рынок - сегмент финансового рынка, на котором формируется спрос и предложение на страховые услуги и соответствующие им финансовые потоки, которыми в той или иной степени пользуются население и нефинансовые компании, банки и государственные органы. Всеобщность страхования определяет непосредственную связь страхового рынка с финансами компаний и населением, банковской системой и государственным бюджетом. Между страхователями и потребителями страховых услуг возникают устойчивые финансовые потоки. Они имеет страховой рынок с валютным рынком и ценных бумаг, банковской системой, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы. Проведение страховыми организациями своей деятельности связано с отчислениями в государственный и местные бюджеты, внебюджетные государственные фонды. Страховой рынок выполняет ряд взаимосвязанных функций - компенсационную, накопительную, предупредительную и инвестиционную.

Компенсационная функция страхового рынка состоит в обеспечении страховой защиты юридических и физических лиц в форме возмещения ущерба при наступлении неблагоприятных событий, которые являются объектом страхования. Накопительная функция обеспечивается страхованием жизни и позволяет иметь обусловленную договором страховую сумму. Банки также осуществляют накопительную функцию, но в отличие от страховщиков они выплачивают регулярные доходы владельцам вкладов в виде процентов, а страховщики преимущественно только разовые компенсации.

Предупредительная функция страхового рынка непосредственно не связана с осуществлением страховой деятельности. Она работает на предупреждение страхового случая и уменьшение ущерба. Страховые компании заинтересованы в том, чтобы страховых случаев происходило как можно меньше, так как это сокращает страховые выплаты, принимают меры по предотвращению несчастных случаев и смягчению последствий стихийных бедствий (ставить пожарную сигнализацию, регулярно проводить медосмотры). Они снижают стоимость страхования.

Инвестиционная функция страхового рынка реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость. С развитием страхового рынка роль инвестиционной функции возрастает. Такова и мировая тенденция, позиционирующая страховые компании как институциональных инвесторов, мобилизующих капитал.

На протяжении всей своей жизни люди вступают во множество различных отношений (общественные, производственные), которые наряду с благоприятными последствиями сопровождаются соответствующими рисками. Практически каждое жизненное событие человека связано с рисками, которые могут реализоваться в трех направлениях:

- благоприятные последствия (оправданный риск);

- отсутствие изменений (нулевой результат);

- неблагоприятные последствия (влечет за собой убытки).

Для прогнозирования наступления рисковых ситуаций и снижения неблагоприятных рисковых последствий используется система страхования - это система защиты имущественных интересов субъектов страхования.

Можно выделять несколько основных систем страхования:

- обязательное страхование включает медицинское; государственное госслужащих; личное страхование граждан; противопожарное страхование; страхование ответственности при причинение вреда здоровью при осуществлении строительных работ, автострахование;

- добровольное страхование. В зависимости от объекта страхования выделяют три отрасли страхования: личное, имущественное и страхование ответственности[3];

- государственное страхование, где страховщиком выступает государство (страхование госслужащих);

- негосударственное страхование, при котором страховщиком выступает не государственное юридическое лицо[4].

Страхование выступает одним из основных факторов развития экономики. Его роль заключается в создании условий «продуктивного бизнеса», стимулирующих предпринимателей проводить более активную политику внедрения инноваций, защищая их деятельность от неблагоприятных последствий инновационных рисков. Возрастает предпринимательская мотивация к разработке новых идей, позволяющая в определённой степени идти на риск, так как обеспечивает защиту от убытков при наступлении страхового случая.

Количество застрахованных лиц и страховых случаев напрямую влияет на доход страховых компаний. Они заинтересованы в снижении частоты страховых случаев (при наступлении страхового случая, организация несёт убыток), что в итоге сказывается на их прибыли и укреплении экономики в целом (снижение страховых случаев способствует накоплению денежных средств страховых компаний, которые в своей совокупности становятся источником инвестирования в отрасли экономики). Различают несколько основных видов страхования (см. таблицу 1.1).

Таблица 1.1 - Классификация видов страхования по объектам страхования

|

Виды страхования |

Объект страхования |

Распространение страхования |

|

Личное |

Жизнь и здоровье людей |

На страхование жизни; от несчастных случаев; пенсий; медицинское страхование. |

|

Имуществен ное |

Товароматериальные ценности и имущественные интересы страхователя |

С/х страхование; страхование имущества ПРФС; имущества граждан, сданного в аренду; транспортное страхование. |

|

Страхование экономических рисков |

Собственность юридических лиц и граждан |

Страхование на случай ущерба, причиненный стихийным бедствием; от потери прибыли; от инфляции. |

|

Страхование гражданской ответствен ности |

Гражданская ответственность |

Страхование гражданской ответственности владельцев автотранспорта; адвокатов, врачей. |

По отношению к финансовой системе страны, роль страховых компании заключается в следующем:

- являются налогоплательщиком, направляя денежные ресурсы в бюджетную систему государства, различные региональные, муниципальные уровни;

- ресурсы рыночных субъектов направляются на страхование, в случае покрытия непредвиденных расходов;

- накопленные, излишние ресурсы резервируются для создания системы будущих накоплений, инвестируются наиболее выгодным образом, что укрепляет финансовую систему страны и экономику в целом.

Страховые компании и их совокупная страховая деятельность является необходимой частью любой экономической системы. Её важность заключается в предоставлении возможностей снижения финансовых и иных рисков в случае рисковой ситуации. Услуги страхования стимулируют малое и среднее предпринимательство на идейный «толчок», застрахованный риск, в случае свершения которого, предприятие не остаётся полным банкротом, а продолжает инновационную деятельность. Всё это положительно сказывается на расширение экономического потенциала страны.

ГЛАВА 2 СТРАХОВАНИЕ В ЖИЗНИ РОССИЯН

2.1 Роль страхования в повышении качества жизни россиян

Чтобы показать роль социального страхования в системе факторов, влияющих на качество жизни населения Российской Федерации, мы рассмотрим само понятие «качество жизни».

Качество жизни определяется как физическими, так и социальными и эмоциональными факторами жизни человека, которые имеют для него большое значение, и которые на него влияют. Качество жизни показывает, насколько люди чувствуют себя комфортно, как внутри себя, так и в рамках своего общества.

Государственный комплекс мер социального страхования состоит из разнообразных программ, включающих платежи для всех участников общества на безвозмездной основе и вне зависимости от их дохода по наступлению предусмотренного законом случая, например такого, как инвалидность, утрата работы, роды и др.

Социальная защита обеспечена целым комплексом законодательных гарантий. Они предоставляются работающему населению для того, чтобы повысить их уровень благосостояния личными трудовыми вложениями. Социально уязвимые и нетрудоспособные граждане получают социальную помощь благодаря преимуществу в использовании общественных фондов потребления и прямой материальной поддержке.

Отсюда, понятие «социальное страхование» в узком значении рассматривается как страхование от рисков в связи с наступлением определенных событий, которые изменяют физическое состояние и социальное положение людей, при этом ухудшающих их материальное положение. На сегодняшний день все граждане Российской Федерации являются участниками системы обязательного пенсионного страхования. Дополнительным элементом формирования будущей пенсии выступает добровольное пенсионное обеспечение, которое относится к негосударственному пенсионному обеспечению.

В системе пенсионного страхования наступление определенного возраста и связанная с ним потеря трудоспособности в системе пенсионного страхования рассматривается как страховой случай.

Размер страховой части пенсии напрямую зависит от размера отчисляемых страховых взносов. Речь идет и о величине отдельных взносов, которая определяется уровнем официальной заработной платы, и об их общем количестве, которое, в свою очередь, определяется трудовым стажем.

Следовательно, чем больше проработал застрахованный человек и чем выше был средний уровень его официального дохода, тем больше будет страховая часть его пенсии.

В 2014 г. поступления денежных средств в бюджет Пенсионного Фонда России составили 6,16 трлн. руб[5].

Фондом было произведено повышение размеров пенсий, исполнены все запланированные нормативные обязательства, на финансирование которых направлено 6,1 трлн. руб.

Расходы бюджета Пенсионного фонда России в 2014 г. составили 6 190 млрд. руб., в том числе:

- на пенсионное обеспечение было израсходовано 5 406 млрд. руб.

- на социальное обеспечение - 411 млрд. руб.

- расходы по программе материнского капитала составили 270,7млрд.руб.

В пенсионном фонде Российской Федерации открыто и ведется 145 млн. индивидуальных лицевых счетов в системе обязательного пенсионного страхования. У 80,2 млн. человек формируется пенсия по обязательному пенсионному страхованию.

Социальные выплаты Пенсионного фонда России получают 21,7 млн. человек, в том числе:

- получателями ежемесячных денежных выплат являлись 16 млн.человек.

- получателями федеральной социальной доплаты к пенсии - 2,9 млн. человек.

- получателями дополнительного ежемесячного материального обеспечения - 0,7 млн. человек.

- получателями компенсационных выплат по уходу за нетрудоспособными людьми - 2 млн. человек.

В 2014 г. было выдано 5,6 млн. сертификатов на материнский капитал.

Число семей, полностью распорядившиеся материнским капиталом насчитывало в 2014 г. 2,7 млн. человек.

Рассмотрим, какие изменения ждут россиян в системе пенсионного обеспечения в 2016 году.

В пенсионной системе России в текущем году намечен ряд изменений, которые коснутся всех участников системы обязательного пенсионного страхования: и нынешних, и будущих пенсионеров, а также российских работодателей.

С этого года предусмотрено, что страховые пенсии будут индексироваться только у тех пенсионеров, кто прекратил свою трудовую деятельность. Для них страховая пенсия, а также фиксированная выплата к ней с 1 февраля 2016 г. увеличится на 4 % .

Таким образом, среднегодовой размер страховой пенсии по старости в 2016 году составит 13 132 руб.

Пенсионеры, которые продолжают трудиться, начиная с 2016 г., будут получать страховую пенсию и фиксированную выплату к ней без учета ежегодных плановых индексаций. Это относится только к той категории пенсионеров, которые являются получателями страховых пенсий. В текущем году среднегодовой размер социальной пенсии составит 8 562 руб.

В 2016 г. на 6,4 % увеличиваются размеры ежемесячной денежной выплаты. Эта выплата является самой массовой социальной выплатой, которая осуществляется Пенсионным фондом России.

Принято решение продлить на 2016 г. мораторий, наложенный на формирование пенсионных накоплений. Отсюда следует, что те 6 % денежных средств, которые могли бы пойти на накопительную пенсию, будут направляться на формирование страховой пенсии.

В текущем году размер материнского капитала не изменится по отношению к 2015 г. и составит 453 026 рублей.

Размер минимальной оплаты труда в России в 2016 г. составляет 6 204 руб.

Таким образом, страхование, выполняя функцию защиты граждан от возможных социальных рисков, а также другие возложенные на него обществом обязанности, путём реализации страхового механизма способствует повышению качество жизни населения нашей страны.

2.2 Роль системы страхования вкладов физических лиц в развитии российской экономики в условиях кризиса

Тема роли системы страхования вкладов (далее - ССВ) в развитии российской экономики является очень актуальной в современных кризисных условиях. Актуальность заключается в том, что механизм страхования вкладов физических лиц способствует привлечению вкладов населения, следовательно, увеличению пассива банковского сектора экономики (ресурсной базы коммерческих банков), увеличению активных операций по кредитованию реального сектора экономики, то есть содействует его развитию. Более того, система страхования вкладов снижает социальную напряженность в обществе и защищает экономические интересы большинства граждан, а также способствует демонополизации рынка банковских вкладов.

Население России аккумулирует огромные денежные средства в виде сбережений, поэтому чрезвычайно важно, чтобы они участвовали в экономическом развитии страны посредством привлечения их в банковскую систему в виде вкладов физических лиц.

Согласно ст. 2 Федерального закона от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (далее - Закон или Закон о страховании вкладов) «вклад - денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами или в их пользу в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада»[6].

Однако для того, чтобы население хранило свои сбережения в такой форме, необходимо повышать его доверие к отечественной банковской системе. Это становится особенно актуально особенно после событий 90-х гг. ХХ в. в России, когда люди лишились своих накоплений. С задачей повышения доверия населения к банковской системе России успешно справляется система страхования вкладов, созданная в связи с принятием Закона о страховании вкладов и являющаяся специальной государственной программой. Она представляет собой комплекс мер, которые обеспечивают защиту вкладов физических лиц от их потери в случае банкротства коммерческого банка путем их страхования.

Российская система страхования вкладов населения была разработана с учетом позитивного и негативного опыта различных государств в данной сфере. Она продолжает развиваться и совершенствоваться, особенно в условиях заинтересованности государства в сильной банковской системе.

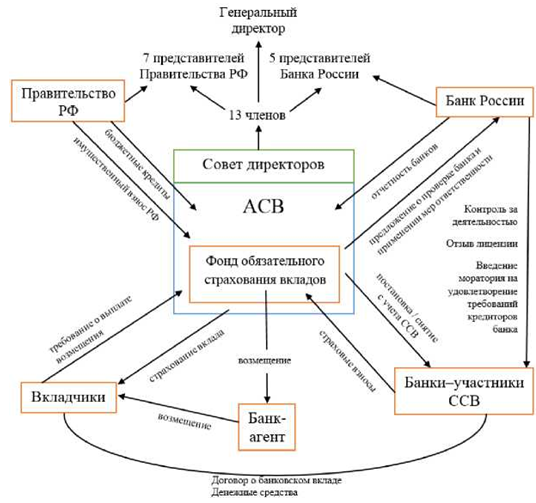

Согласно ст. 4 Закона о страховании вкладов участниками ССВ являются: вкладчики, банки, внесенные в реестр банков, Агентство по страхованию вкладов (далее - Агентство или АСВ), а также Банк России. На схеме функционирования системы страхования вкладов (рис. 1) представлены связи и взаимодействия участников ССВ друг с другом, а также с Правительством РФ и банком-агентом, который осуществляет выплату возмещений по вкладам. Стоит отметить, что в совет директоров Агентства, являющимся его высшим органом управления, входят 13 членов: генеральный директор, 7 представителей Правительства РФ, а также 5 представителей Банка России.

Рис. 1. Механизм страхования банковских вкладов населения

Ключевым звеном в рассматриваемой ССВ является Агентство по страхованию вкладов (далее - Агентство или АСВ), которое создано в форме государственной корпорации. Основной задачей Агентства является обеспечение функционирования ССВ. Агентство производит выплату возмещений вкладчикам по их вкладам при наступлении страхового случая, ведет реестр банков-участников ССВ, контролирует формирование фонда страхования вкладов, а также управляет его средствами.

Немаловажное значение имеет такой участник данных правоотношений, как Банк России. С одной стороны, он осуществляет банковское регулирование и надзор за деятельностью кредитных организаций, а с другой - содействует Агентству при осуществлении управления ССВ.

Таким образом, хоть система страхования вкладов является подконтрольной Правительству РФ и Банку России (через совет директоров АСВ), это не мешает ей быть динамично развивающейся системой, а также являться связующим звеном между интересами вкладчиков и государства.

Анализ поведения вкладчиков в России и за рубежом показывает, что при появлении первых признаков ухудшения экономической ситуации население стремится как можно быстрее забрать свои сбережения. Однако с задачей сдерживания массового изъятия вкладов успешно справляется ССВ.

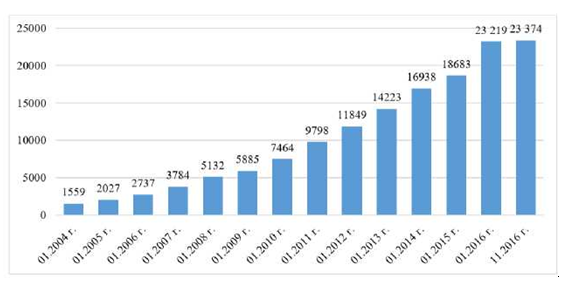

На сегодняшний день система страхования вкладов населения уже зарекомендовала себя как действенный и эффективный механизм предотвращения массового изъятия сбережений из банков и повышения доверия к банковской системе в условиях волатильной экономики. Так, согласно официальным данным Агентства[7] и Банка России[8], объем вкладов населения в банках РФ, начиная с 2004 г., стремительно увеличивался: с 1559 млрд руб. по данным на 01.2004 г. до 23374 млрд. руб. на 11.2016 г. (рис. 2).

Рис. 2. Динамика изменения объема вкладов физических лиц, млрд. руб.

Эти данные позволяют нам сделать вывод, что функционирование ССВ в целом положительно влияет на увеличение объема сбережений населения, размещенных в банковских вкладах, а, следовательно, на рост объема производства товаров и услуг, развитие предпринимательства, так как население, размещая свои сбережения во вкладах, опосредованно финансирует производство.

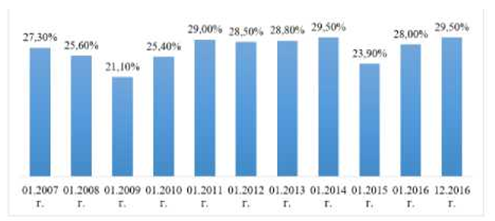

Важное значение имеет то, какую долю занимают вклады физических лиц в пассиве банков, которые отражают источники средств, используемых банками в своих операциях. На основе данных Банка России[9] мы можем проследить динамику удельного веса вкладов физических лиц в пассиве банковского сектора (рис. 3).

Рис. 3. Динамика удельного веса вкладов физических лиц в пассиве банковского сектора

Вклады физических лиц в период с 01.2007 г. по 12.2016 г. занимали около трети в пассиве банковского сектора, этот удельный вес в кризисные периоды и в условиях увеличения страховых случаев уменьшался не более, чем на 6 %, после чего снова увеличивался практически до прежнего уровня. После кризиса в конце 2014 г. удельный вес вкладов физических лиц в пассиве банковского сектора продолжается увеличиваться.

Следовательно, можно сделать вывод, что удельный вес вкладов физических лиц в пассиве банковского сектора достаточно стабилен. Это говорит о том, что система страхования вкладов - это эффективный инструмент привлечения денежных средств в банковскую систему. Если бы не существовала ССВ, то люди бы в меньшей степени доверяли свои сбережения банкам, так как не было бы надежной гарантии сохранности денежных средств населения, что, в свою очередь, доказывает актуальность и значимость системы страхования вкладов в современных экономических условиях.

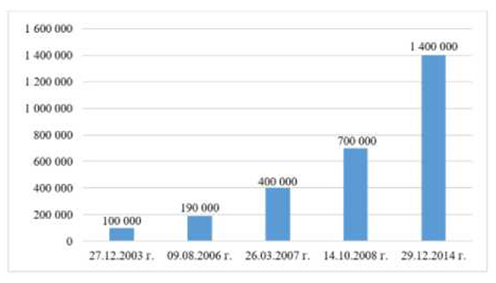

Если наступил страховой случай в отношении банка-участника ССВ, то его вкладчику - физическому лицу (в том числе индивидуальному предпринимателю (ИП)) в короткие сроки выплачивается денежная компенсация. Так, согласно ст. 11 Закона, возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается полностью, если сумма вкладов в банке не превышает 1 400 000 руб.

Размер возмещений по вкладам повышался на протяжении всей деятельности АСВ (рис. 4).

Рис. 4. Динамика изменения размеров страхового возмещения в РФ, руб.

Из этих данных можно сделать вывод, что отечественная ССВ построена прежде всего на основе защиты средних и мелких сбережений. Это, в свою очередь, позволяет защитить экономические интересы большинства граждан. Необходимо отметить, что АСВ на сегодняшний день может гарантировать возврат вкладов в сумме, не превышающей 1 400 000 руб. при наступлении страхового случая относительно одного банка, а, следовательно, потенциально крупные вклады «распыляются» в банковской системе. Это значит, что мелкие банки лишаются возможности использовать большие суммы для своей деятельности, и, в свою очередь, развиваться, получать больше прибыли и создавать конкуренцию крупным банкам. То есть банки-монополисты, благодаря большим объемам привлеченных вкладов, продолжают стабильно и эффективно функционировать, а мелкие и средние банки вынуждены вести агрессивную политику в части привлечения вкладов, которая несет угрозу их ликвидации. Следовательно, на наш взгляд, сумму возмещений по вкладам необходимо увеличивать.

Таким образом, подводя итог, можно сделать вывод, что наиболее значимыми непосредственными задачами ССВ является содействие финансовой стабильности путем защиты банковской системы от массового стремления населения изъять свои денежные средства из банков, а также гарантия сохранности и ликвидности мелких вкладов, что играет огромную роль для государства, общества в целом и даже для отдельно взятого человека. В современной неблагоприятной ситуации в России и мире чрезвычайно важно уделить внимание таким механизмам, которые бы способствовали развитию отечественного производства. И система страхования вкладов как раз способствует привлечению вкладов населения, которые являются потенциальной возможностью развития экономики страны в условиях нынешнего кризиса, в том числе и реального сектора экономики.

ЗАКЛЮЧЕНИЕ

Таким образом, в результате решения выше стоящих задач, были получены следующие выводы:

1. Страхование играет чрезвычайно важную роль в социальноэкономическом развитии нашей страны. Страхование сейчас является одной из важнейший сфер экономики. Анализ положения страховой деятельности в России показал, что необходимо акцентировать внимание на влиянии института страхования в каждом из субъектов в частности, то есть проводить контроль и мониторинг на местах, что обусловлено особенностями каждого региона начиная социально-экономической ситуацией и заканчивая спецификой географического положения, природными факторами.

2. Страховые компании и их совокупная страховая деятельность является необходимой частью любой экономической системы. Её важность заключается в предоставлении возможностей снижения финансовых и иных рисков в случае рисковой ситуации. Услуги страхования стимулируют малое и среднее предпринимательство на идейный «толчок», застрахованный риск, в случае свершения которого, предприятие не остаётся полным банкротом, а продолжает инновационную деятельность. Всё это положительно сказывается на расширение экономического потенциала страны.

3. Страхование, выполняя функцию защиты граждан от возможных социальных рисков, а также другие возложенные на него обществом обязанности, путём реализации страхового механизма способствует повышению качество жизни населения нашей страны.

4. Наиболее значимыми непосредственными задачами ССВ является содействие финансовой стабильности путем защиты банковской системы от массового стремления населения изъять свои денежные средства из банков, а также гарантия сохранности и ликвидности мелких вкладов, что играет огромную роль для государства, общества в целом и даже для отдельно взятого человека. В современной неблагоприятной ситуации в России и мире чрезвычайно важно уделить внимание таким механизмам, которые бы способствовали развитию отечественного производства. И система страхования вкладов как раз способствует привлечению вкладов населения, которые являются потенциальной возможностью развития экономики страны в условиях нынешнего кризиса, в том числе и реального сектора экономики.

СПИСОК ЛИТЕРАТУРЫ

- Данные об объемах привлеченных кредитными организациями вкладов (депозитов) физических лиц // Официальный сайт Банка России [Электронный ресурс] //: https://www.cbr.ru/statistics/print.aspx?file=bank_system/4-2-1a_16.htm&pid=pdko_sub&sid=dpbvf

- Денежная теория и институты. Вестник УГАТУ. Экономика. - Уфа:УГАТУ, 2015. - Т. 12. - № 3 (32). - С. 10-18.

- Информационно-аналитические материалы: банковский сектор // Официальный сайт Банка России [Электронный ресурс] //: http://www.cbr.m/analytics/?PrtId=bnksyst

- Качество жизни // http: // psylab.info /

- Плешков А.П., Богданов И.Н. Перспективы развития обязательных видов страхования в России // Финансы. - 2016. - № 9. - С. 65-71.

- Показатели системы пенсионного и социального обеспечения Российской Федерации по состоянию на 31 декабря 2014 года // http: // www.pfrf.ru

- Рябчиков А.Н. Направления развития взаимного страхования на региональных страховых рынках. - Екатеринбург, 2015. - С. 119.

- Статистическая информация Агентства по страхованию вкладов // Официальный сайт Агентства по страхованию вкладов [Электронный ресурс] //:http: //www .asv.org .ru/agency/statistical_information/

- Субъекты и объекты страховых отношений [Электронный ресурс] - Режим доступа: http://studyspace.ru/finansyi-i-kredit.- razdel-1-tereticheskie-voprosyi./sub-ektyi-i-ob-ektyi-strahovyih- otnos-3.html. Дата обращения 04.05.2017

- Сущность, функции страхования [Электронный ресурс] - Режим доступа: http://www.grandars.ru/college/strahovanie/strahovanie. html. Дата обращения 04.05.2017

- Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации" от 23.12.2003 N 177-ФЗ (последняя редакция) [Электронный ресурс] //: http://www.consultant.ru/document/cons_doc_LAW_45769/

- Федеральный закон «Об исполнении бюджета Фонда социального страхования Российской Федерации за 2014 год» от 05.10.2015 № 280 - ФЗ // Справочно - правовая система «Консультант Плюс»

-

Плешков А.П., Богданов И.Н. Перспективы развития обязательных видов страхования в России // Финансы. - 2016. - № 9. - С. 65-71. ↑

-

Денежная теория и институты. Вестник УГАТУ. Экономика. - Уфа:УГАТУ, 2015. - Т. 12. - № 3 (32). - С. 10-18. ↑

-

Сущность, функции страхования [Электронный ресурс] - Режим доступа: http://www.grandars.ru/college/strahovanie/strahovanie. html. Дата обращения 04.05.2017 ↑

-

Субъекты и объекты страховых отношений [Электронный ресурс] - Режим доступа: http://studyspace.ru/finansyi-i-kredit.- razdel-1-tereticheskie-voprosyi./sub-ektyi-i-ob-ektyi-strahovyih- otnos-3.html. Дата обращения 04.05.2017 ↑

-

Показатели системы пенсионного и социального обеспечения Российской Федерации по состоянию на 31 декабря 2014 года // http: // www.pfrf.ru ↑

-

Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации" от 23.12.2003 N 177-ФЗ (последняя редакция) [Электронный ресурс] //: http://www.consultant.ru/document/cons_doc_LAW_45769/ ↑

-

Статистическая информация Агентства по страхованию вкладов // Официальный сайт Агентства по страхованию вкладов [Электронный ресурс] //:http: //www .asv.org .ru/agency/statistical_information/ ↑

-

Данные об объемах привлеченных кредитными организациями вкладов (депозитов) физических лиц // Официальный сайт Банка России [Электронный ресурс] //: https://www.cbr.ru/statistics/print.aspx?file=bank_system/4-2-1a_16.htm&pid=pdko_sub&sid=dpbvf ↑

-

Информационно-аналитические материалы: банковский сектор // Официальный сайт Банка России [Электронный ресурс] //: http://www.cbr.m/analytics/?PrtId=bnksyst ↑

- Учетная политика организации: цель, задачи, формирование, применение

- Страхование и его роль в развитии экономики (оценка развития страхования в экономике РФ)

- Реклама как сигнал и как информация (значимость рекламы как рыночного сигнала)

- Факторы, влияющие на эффективность управленческих решений

- Менеджмент международных соревнований на примере чемпионата мира по футболу 2018 года

- Основные этапы формирования налогового учета в России (история налогового учета)

- Организационная культура и ее роль в современных организациях (факторы, влияющие на корпоративную культуру)

- Общие особенности кадровой стратегии малых предприятий (кадровые стратегии малого бизнеса)

- Интегрированные среды разработки программ (обзор IDE)

- Программные средства создания клиентских программ (применение программных средств создания клиентских программ)

- История развития программирования в России (основы развития программирования)

- Применение объектно-ориентированного подхода при проектировании информационной системы (принципы объектно–ориентированного программирования)