Страхование и его роль в развитии экономики (оценка развития страхования в экономике РФ)

Содержание:

Введение

Рыночная экономика, и, прежде всего, негосударственный сектор хозяйства всего государства, предъявляет определенный спрос на разного рода виды страхования, потому что институт частной собственности, в отличие от государственной, должен иметь всеобъемлющую страховую защиту. Страхование принадлежит к самым старым и устойчивым формам обеспечения хозяйственной жизни, которые уходят собственными корнями далеко в историю. По собственной сути страхование является созданием фондов денежных средств целевого характера, которые предназначены для защиты интересов населения имущественного характера в жизни частной и хозяйственной от бедствий стихийного характера и иного рода непредвиденных, случайных по собственной природе событий, которые являются чрезвычайными и сопровождаются ущербами.

Страховой рынок является особого рода социально-экономической средой, определенной сферой отношений экономического характера, в которых в качестве объекта купли-продажи выступает страховая защита, происходит формирование спроса и предложения на нее. В качестве объективной основы развития страхового рынка выступает необходимость обеспечения бесперебойности процесса воспроизводства посредством оказания помощи денежными средствами пострадавшим в случае непредвиденных обстоятельств неблагоприятного характера, что оказывает позитивное влияние на состояние экономики в целом.

Цель работы – представить страхование и его роль в экономике.

Задачи работы:

- представить понятие и функции страхования;

- рассмотреть роль страхового рынка в экономики;

- представить тенденции развития страхования в современных условиях, его основные проблемы и перспективы.

1. Теоретические основы страхования в экономике

1.1. Понятие и функции страхования

Общеизвестным является то, что трудовая деятельность является одной из важнейших составляющих человеческого бытия. При помощи производственной деятельности или обмена индивиды стремятся получить разнообразное количество благ, которые могут удовлетворить обширный спектр их потребностей. Большое число факторов определяют жизнедеятельность людей: географические, природные, социальные, экономические и политические. Сочетание данных факторов приносит не всегда и не везде результаты одинаковые. Опыт всего человечества и разных его поколений, в частности, говорит о том, что неблагоприятные сочетания в общем-то известных факторов необходимо не только учитывать, но и ожидать. Чтобы неприятности не меняли жизнь людей кардинально, люди придумали от них страховаться. Однако многовековой опыт человечества говорит о том, что процесс общественного производства нарушается из-за разрушительного воздействия стихийных сил природы или же негативных последствий других чрезвычайных ситуаций. В этой ситуации объективно действует рискованный характер, а фактор риска вызывает потребность в страховании. Благодаря страхованию любой вид человеческой деятельности защищен от случайностей.

Из всего выше перечисленного можно сделать вывод, что риск служит предпосылкой возникновения страховых отношений.

В составе совокупного общественного продукта любого общества предусматривается определенная часть, которая резервируется для возмещения возможного ущерба от стихийных бедствий и несчастных случаев. Такой специальный резервный фонд называется страховым фондом.

Страховой фонд тесно связан с общественным производством в разных общественно-экономических формациях и представляет собой экономический метод восстановления производительных сил, разрушаемых несчастными случаями или стихийными силами природы. В связи с этим страховой фонд есть экономическая необходимость, является обязательным элементом общественного воспроизводства в любом обществе. Таким образом, страховой фонд - это элемент общественного воспроизводства, резерв материальных или денежных средств, формируемый из взносов страхователей и находящийся в оперативно-хозяйственном управлении у страховщика.

Страхование представляет собой экономические отношения по поводу создания специальных денежных фондов за счет взносов физических и юридических лиц и последующему использованию данных фондов для возмещения этим же или другим лицам ущерба в случае наступления разных неблагоприятных событий в их жизнедеятельности, а также для выплат в других, определенных договором или законом, случаях[1].

В ходе проведения страхования возникает система сложных специфических отношений, которые связаны с проявлением разных страховых интересов участников страхования, а также разнообразием подлежащих страхованию объектов, наличием большого числа возможных страховых случаев и другими факторами.

У страхования в качестве экономической категории есть собственные отличительные признаки. Возникают перераспределительные отношения, которые обусловлены присутствием страхового риска как вероятности и возможности наступления страхового случая, который способен вызвать материальный и другой ущерб. Для страхования характерными являются замкнутые отношения перераспределения меж его участниками, которые связаны с солидарным распределением суммы ущерба некоторых субъектов на всех субъектов, которые вовлечены в страхование[2]. Эта замкнутая раскладка основана на вероятности того, что количество пострадавших субъектов обычно бывает меньше количества участников страхования. При этом, должно быть количество пострадавших количества застрахованных значительно меньше. Для организации замкнутого распределения ущерба страховыми организациями специально создается страховой денежный фонд, который складывается из взносов всех участников. Размер страхового взноса представляет собой долю каждого из участников в раскладке. Следовательно, чем круг участников шире, тем сумма страхового взноса меньше, и эти взносы более доступными становятся. Самое большое число участников вовлекает обязательное страхование, поэтому страховой тариф и риск здесь меньше.

Вместе с тем страхованием предусматривается перераспределение ущерба в разрезе территорий и во временной размере. Относительная безвозвратность средств, которые мобилизуются в процессе страховых отношений, выступает характерной чертой страхования. Страхование представляет собой совокупность особых замкнутых перераспределительных отношений меж его участниками по поводу формирования за счет взносов денежных средств страховых фондов, которые предназначены для возмещения материального и другого ущерба физическим лицам, предприятиям, организациям.

У страхования некоторые авторы выделяют такого рода функции[3]:

1) образование за счет денежных средств страхового фонда специализированного характера;

2) материальное личное обеспечение и возмещение ущерба граждан и юридических лиц;

3) минимизация размера ущерба и предупреждение случая, который указан в страховом договоре.

Образование специализированного страхового фонда денежных средств. Данного рода функция реализуется в совокупности запасных и резервных фондов, которыми обеспечивается стабильность страхования, а вместе с тем гарантия выплат и возмещений. При помощи функции образования специализированного страхового фонда происходит решение проблем инвестиций временно свободных средств в банковские и прочего рода коммерческие структуры, покупка ценных бумаг, вложения денежных средств в недвижимость и т.п.

Материальное личное обеспечение физических лиц и юридических лиц и возмещение ущерба. Имеют право на возмещение имущественного ущерба только лица юридические и физические, которые принимают участие в образовании страхового фонда. Возмещение ущерба юридическим и физическим лицам идет в рамках имеющихся договоров. Устанавливается страховыми компаниями определенный порядок возмещения ущерба по условиям договоров страхования, и при всем этом происходит регулирование посредством лицензирования их страховой деятельности государственными органами. При помощи данного рода функции получает реализацию полнота страховой защиты.

Минимизация размера ущерба и предупреждение страхового случая. Данного рода функцией предполагается большое число мер, включая финансовое обеспечение мероприятий по недопущению или снижению отрицательных последствий стихийных бедствий и несчастных случаев, правовое воздействие на страхователя, которое закреплено в условиях заключенного договора страхования и ориентируется на его бережное отношение к имуществу, которое было застраховано[4]. Меры страховщика по предупреждению страхового случая и снижении ущерба именуют превенциями. С целью реализации данной функции страховщики образуют особый денежный фонд предупредительных мероприятий.

По своей природе, страхование, являясь одной из важнейших экономических категорий, призванной выполнять ряд функций, таких как:

1) Рисковая функция – является основной и нацелена на делегирование риска возможных потерь вызванных непредвидимыми обстоятельствами от застрахованного лица к страховой организации[5].

При наступлении неблагоприятных событий возмещение осуществляется в рамках договора страхования из заранее сформированного страхового фонда. В литературе по данному вопросу можно найти множество публикаций и обсуждений сущности «риска». Авторы, описывая свое видение понятия «риск», в большинстве соглашаются с тем, что он характеризуется возможной потерей или опасностью. Поэтому стоит охарактеризовать его как неопределенность в отношении возможных потерь, в ситуации, в которых мы не уверены, будет ли потеря определенного рода, или нет. Это неопределенность и вероятностный характер наступления риска лежат в основе желаний и потребности человека в страховании.

2) Предупредительная функция страхования направлена на снижение возможных рисков за счет использования резервных средств на предупреди- тельные цели и минимизацию последствий наступивших убытков, таких как аварии, пожары, наводнения, болезни и другие неблагоприятные события. Мероприятия, направленные на предупреждение страховых событий необходимы не только страховой организации и застрахованному лицу, но и обществу в целом.

3) Сберегательная (накопительная) функция страхования ярко проявляется в пенсионном страховании, инвестиционном и накопительном страховании жизни. Основная задача накопительного страхования заключается в возможности застрахованного лица не просто защитить себя от неблагоприятных событий (в рамках страхования жизни), но и накопить путем периодического внесения страховых взносов на договор страхования[6].

4) Соблюдение условий образования и использование страховых фондов (резервов) в страховании, возложено на контрольную функцию. Основ- ная задача контрольной функции заключается в соблюдении законодательных и нормативных актов регламентирующих целевое использование денежных средств. В данном случае речь идет не только о правомерности начисления и производства выплаты осуществляемых в рамках договорных отношений, но и размещение денежных средств в инвестиции.

5) За преумножение капитала и финансовое развитие страховой организации отвечает инвестиционная функция. В тенденции становления рыночных отношений, размещение свободных средств, в виде страховых взносов положительно влияет на финансовое благосостояние и инвестиционный потенциал страны. Большинство страховых компаний инвестируют страховые взносы в банковский сектор под привлекательный процент, в фондовый рынок или в недвижимость.

Здесь следует упомянуть о принципах инвестирования денежных средств, которые должны отвечать следующим требованиям[7]:

- диверсификация активов, а именно для обеспечения устойчивости инвестиционного портфеля распределение рисков в разные источники инвестирования;

- ликвидность активов, которая подразумевает быструю оборачиваемость инвестиций в денежные средства;

- возвратность активов, то есть осуществление размещения денежных средств только в максимально надежные предприятия с возвратностью вложенных инвестиций в полном объеме;

- доходность активов, что является одним из основных требований при размещении активов с приемлемым уровнем гарантии его извлечения

6) Социальная функция страхования направлена защищать имущественные интересы граждан. Данная функция страхования является одной из ключевых и направлена на оказание необходимой социальной помощи на персональном уровне от возможных последствий негативных воздействий окружающей среды. Таким образом, страхование берет на себя финансовые затраты по оплате расходов связанных с наступлением непредвиденного события, что является не только оказанием адресной финансовой помощи, но и обеспечивает душевное спокойствие страхователя.

Помимо вышеупомянутых функций, существуют такие функции в страховании, которые отвечают за минимизацию государственных расходов и постоянность общественного воспроизводства. К таким функциям относятся:[8].

7) Функция обеспечения сохранности и безопасности имущества предприятий. Страховые компании выступают гарантом финансовой поддержки в бизнесе и жизни человека, тем самым обеспечивая необходимую защиту в отношении наступления вероятностного события. Крупные страховщики могут играть жизненно важную роль в оказании помощи управления рисками фирм, работающих на развивающихся мировых рынках, связанными с их зарубежной деятельностью. Последствия от глобальных потерь могут иметь деструктивные последствия как для коммерческой деятельности в целом, так и лишить средств существования. Учитывая высокий уровень неравенства доходов населения, также крайне необходимо обеспечить защиту растущего среднего класса от падения в нищету. В каждом человеке присутствует страх потери финансового благополучия, материальных ценностей, жизни и здоровья. В этих случаях страхование не может уберечь человека от наступления данных событий, но сможет оказать финансовую помощь.

8) Функция генерации финансовых ресурсов. Страховые компании формируют целевые фонды финансовых средств за счет сбора премии путем подписания соглашения о страховании с физическими лицами и организациями[9]. Главной задачей распределения этих ресурсов, бесспорно, заключается в оплате страхователю страхового покрытия вследствие непредвиденных событий. Кроме того, страховые резервы инвестируются, как правило в первую очередь, в муниципальные значимые документы, так как они обладают хорошей ликвидностью, а также банковские депозиты, акции, облигации, и т.д.

Роль страхования неоценима, так как оказывает влияние на развитие экономики путем мобилизации внутренних сбережений и размещение накопленных средств в инвестиции, которые используются в качестве развития промышленности страны, а также оказывает влияние на экономический рост, обеспечивая финансовую стабильность, способствуя развитию торговли и коммерческой деятельности.

Также немаловажно влияние страхования на развитие общества, которое выступая в качестве институционального инвестора, обеспечивает стабильность функционирования процесса жизнедеятельности граждан. Необходимо выделить тот факт, что при формировании рыночной экономики в государстве активно развивался и институт страхования, перенимая опыт, культуру и практику страхования других стран.

Необходимо использовать страхование как инструмент, способствующий устойчивому экономическому росту через поощрение и стимулирование торговли, защищая бизнес от возможных рисков финансовых потерь. К сожалению, за последнее десятилетие произошло немало событий, которые крайне негативно сказались на экономической составляющей страны. В данном случае речь не только о всевозможных катаклизмах, катастрофах и бедах которые неоднократно потрясали нашу страну, но и крайне нестабильной экономической ситуацией вызванной санкциями в отношении России, введенные западными странами и лихорадкой на валютном рынке, которая, в результате, привела к девальвации рубля. Все эти невзгоды легли на плечи населения, как физических, так и юридических лиц, оставив негативный отпечаток на стабильности и финансовой устойчивости ряда организаций и предприятий реального сектора. В связи с вынужденной оптимизаций затрат вызванной необходимостью экономии средств и банкротство менее финансово устойчивых предприятий, привело к повышению уровня безработицы.

Именно в условиях отсутствия стабильности и финансовой устойчивости, страхование приобретает еще большую значимость в обществе выполняя одну из важнейших своих функций, «социальную».

1.2. Понятие и функции страхового рынка

Страхование представляет собой экономические отношения по поводу создания специального рода денежных фондов за счет взносов физических и юридических лиц и дальнейшему использованию данных фондов с целью возмещения этим же или иным лицам ущерба в случае наступления разных событий неблагоприятного характера в их жизнедеятельности, а вместе с тем для выплат в других случаях, которые установлены в договоре или законе[10].

Наиболее распространено определение страхового рынка, которое рассматривает его как систему экономических отношений купли-продажи между потребителями и поставщиками специфического товара (страховых услуг).

Страховой рынок является неотъемлемой частью рыночной экономики страны. Понятие страхового рынка можно рассмотреть с разных сторон[11]:

- во-первых, страховой рынок – это особая сфера денежных отношений, где объектом купли-продажи является особый товар – страховые услуги и где формируется предложение и спрос на страховую защиту. Здесь обеспечивается связь между страхователем и страховщиком;

- во-вторых, мы можем описать страховой рынок как сложную систему страховых и перестраховочных организаций, занимающихся страховой деятельностью.

Следовательно, место страхового рынка в экономике определяется, с одной стороны объективной потребностью в страховой защите, а с другой – этот рынок оказывается связанным с общим финансовым рынком ввиду денежного характера данного вида отношений между страховыми организациями и их клиентами. Объединив данные характеристики, получим наиболее полное определение: страховой рынок – это одна из составных частей финансового рынка страны и мира, на котором покупатели (страхователи) и продавцы (страховщики) объединяются для приобретения и продажи страховых продуктов.

Существование и развитие рынка страхования обуславливается общественной потребностью в страховой защите, способной защитить граждан, бизнес, а также целые страны от возможных негативных последствий различных чрезвычайных ситуаций. Неотъемлемым условием развития рынка страхования является также присутствие на нем достаточного количества страховых компаний, обладающих возможностью удовлетворить разносторонние потребности общества в страховой защите.

Как и другие специализированные рынки, страховой рынок имеет общерыночные и специфические функции. Приведем их в таблице 1.

Таблица 1 - Функции страхового рынка[12]

|

Общерыночные |

Специфические |

|

Ценовая |

Компенсационная |

|

Регулирующая |

Накопительная |

|

Информационная |

Распределительная |

|

Предупредительная |

|

|

Инвестиционная |

Ценовая функция заключается в формировании цены на услуги страховых компаний на рынке.

Регулирующая функция обеспечивает создание правил торговли услугами страховщиков, а также контроль за их соблюдением.

Информационная функция отвечает за доведение до потребителей сведений о существующих страховых продуктах.

Компенсационная функция (функция покрытия риска) реализуется через принятие страховыми компаниями на себя неблагоприятных последствий рисков и возмещение ущерба страхователям при наступлении страховых случаев.

Сущность распределительной функции состоит в формировании страхового фонда, который используется исключительно в целях реализации страховой защиты.

Предупредительная функция направлена на принятие мер по снижению или полному недопущению потенциального ущерба.

Инвестиционная функция заключается в размещении временно свободных денежных средств страховой организации в банках, покупке недвижимости или ценных бумаг таким образом, чтобы данные вложения приносили компании доход и обеспечивали сохранность денежных средств организации.

Такие авторы, как Ю.А. Сплетухов и Е.Ф. Дюжиков определяют структуру страхового рынка как «полный перечень субъектов рынка, ранжированный, как правило, по степени убывания их компетенций»[13]. Другие исследователи рассматривают понятие структуры рынка страхования более широко и включают в него правовые, социальные и экономические нормы, которые являются базой для создания и потребления страховых продуктов на основании страховых договоров[14]. Структуру страхового рынка, в частности, составляют:

- страховые организации;

- страхователи;

- страховые продукты;

- страховые посредники;

- профессиональные оценщики страховых рисков;

- объединения страховщиков;

- объединения страхователей;

- система государственного регулирования рынка страхования.

Страховые организации являются институциональной основой страхового рынка. Это организации, принимающие на себя обязанность возмещения ущерба страхователей. Страховые организации могут существовать в форме публичных и непубличных обществ, обществ взаимного страхования и т.д. В качестве посредников, представляющих страховые компании перед лицом страхователей, могут выступать страховые агенты[15]. Кроме этого, на основании поручения страховщика (страховой компании) или страхователя посредниками могут быть страховые брокеры. Они действуют независимо и не являются участниками договора страхования.

Страхователи – это клиенты страховых компаний, желающие застраховать в свою пользу или пользу третьих лиц жизнь, здоровье или имущество на основании договора страхования.

Страховыми продуктами являются наборы услуг, которые страховая компания предоставляет своим клиентам. При формировании страхового продукта учитываются размеры необходимой доли страхового фонда, связанного с конкретным страховым продуктом, размеры страховых выплат и премий, а также условия, в соответствии с которыми определяется наступление страхового случая.

Профессиональные оценщики страховых рисков – лица, рассчитывающие размер убытков и осуществляющие осмотр имущества, предлагаемого к страхованию.

Объединения страховщиков и страхователей создаются для защиты их прав и интересов, а также координации деятельности. Объединения страховщиков способствуют стабилизации их финансового положения, позволяют принимать на себя более крупные риски и гарантируют страхователям исполнение обязанностей страховщиков. Объединения страхователей оказывают юридическую помощь клиентам страховых компаний, столкнувшимся с недобросовестными действиями страховщиков, к примеру такими, как невыплата положенного возмещения.

Государственное регулирование страхового рынка заключается в надзоре за деятельностью страховых организаций, анализе их финансового положения, выдаче и отзыве лицензий на ведение страховой деятельности. Надзорным органом в области страхования в России с 2013 года является Центральный Банк Российской Федерации.

Деятельность субъектов страхового дела, их права и обязанности в России определяются Законом РФ № 4015-1 «Об организации страхового дела в Российской Федерации» от 27.11.1992[16]. Он раскрывает понятия каждого субъекта страхового рынка России и является опорным документом для всех его участников.

Таким образом, рынок страхования – это система отношений между страхователями и страховщиками, регулирующая куплю-продажу страховых услуг и являющаяся важным звеном всей финансовой системы. Страховой рынок обладает своими функциями, способствующими укреплению и развитию этих отношений. В структуре страхового рынка выделяются участники, продукты и органы государственного регулирования деятельности страховых компаний.

Страховой рынок является составной частью финансового рынка государства, где в качестве предмета купли-продажи выступают страховые продукты. Потребительские свойства данного рода продуктов являются весьма специфичными и отличными от иного рода продуктов финансового рынка. Их специфичность происходит из самой сущности страхования, которое является неотъемлемой частью рыночной экономики.

2. Оценка развития страхования в экономике РФ

2.1. Тенденции развития страхования в РФ

Если рассматривать рынок страховых услуг в России, то Количество страховых компаний в 2017 году уменьшилось на 30 (в том числе на 8 страховщиков ОМС).

Если в предыдущие годы большинство отзывов лицензий связано с невыполнением предписаний регулятора, то в 2017 году 21 компания отказалась от лицензий добровольно. С рынка ушли 5 страховщиков из ТОП-100.

Самыми крупными из них были ООО «Региональная страховая компания» (передало портфель в ООО «Проминстрах»), АО «Страховое общество «ЖАСО» (присоединено к АО «СОГАЗ»), ООО «МСК СТРАЖ им. Живаго» и ООО «СК Московия».

Все компании, кроме АО «Страховое общество «ЖАСО», в год, предшествующий отзыву лицензии, показывали темп роста премий значительно выше рыночного (от 34% до 851%). Совокупная доля покинувших рынок компаний составила ~1,9%. В итоге на рынке на 31.12.2017 г. осталось 222 страховые и 4 специализированные перестраховочные компании, зарегистрированные в 37 субъектах РФ[17].

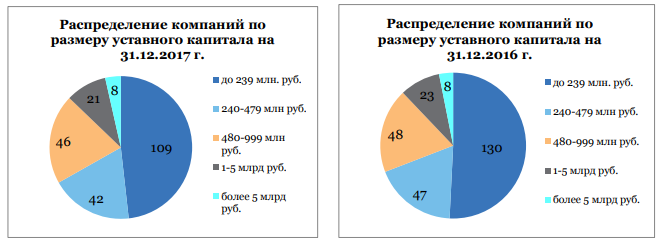

Распределение страховых компаний по размеру уставного капитала представлено на рисунке 1.

По данным Банка России, совокупный уставный капитал российских страховщиков составляет 206,6 млрд рублей (на 31.12.2016 г. – 216,5 млрд рублей, на 31.12.2015 г. -189,2 млрд рублей).

Средний размер уставного капитала вырос за год с 842 до 914 млн рублей.

Рисунок 1 - Распределение страховых компаний по размеру уставного капитала[18]

В случае принятия решения об увеличении минимального уставного капитала до 300 млн рублей основная часть мелких страховых компаний не сможет преодолеть этот порог.

Сделки слияний-поглощений набирают обороты.

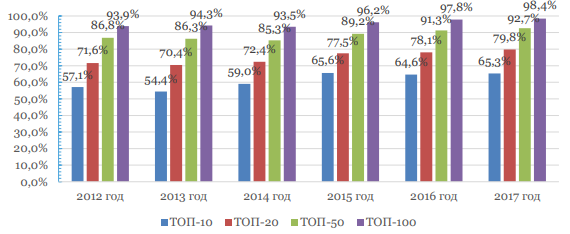

Изменение концентрации страхового рынка за последние годы представлено на рисунке 2.

Рисунок 2 - Изменение концентрации страхового рынка за 2012-2017 гг.[19]

7 медицинских страховщиков были поглощены крупными игроками на рынке ОМС.

Продолжается формирование страховых групп «ВСК» (интегрированы портфели ООО «СК «БИН Страхование» и некоторых других компаний по отдельным видам, приобретен контроль над ООО «ВСК - Линия жизни») и «Опора», объединены страховые активы группы «Ренессанс страхование» и группы «Благосостояние».

Наиболее значительной сделкой стал переход ПАО «Росгосстрах» под контроль ФК «Открытие». Бывший лидер рынка находится в очень сложном финансовом положении, как и его новый собственник. В итоге страховая компания попала в контур санации группы. Санация еще не завершена, и информация об условиях сделки отсутствует.

Темп роста премий по месту в рэнкинге представлено в таблице 2.

Таблица 2 – Темпы роста премий по месту в рэнкинге за 2014-2017 гг. (%)[20]

|

Место в рэнкинге по объему премий |

2015/2014 |

2016/2015 |

2017/2016 |

|

ТОП-10 |

15,2 |

13,6 |

13,6 |

|

ТОП-20 |

10,9 |

16,2 |

16,2 |

|

ТОП-50 |

8,4 |

17,9 |

17,9 |

|

ТОП-100 |

6,7 |

17,3 |

17,3 |

|

С 11 по 21 |

-7,9 |

30,4 |

30,4 |

|

21-50 |

-5,8 |

29,8 |

29,8 |

|

21-100 |

-7,9 |

21,9 |

21,9 |

|

51-101 |

-11,4 |

8,6 |

8,6 |

|

21 и ниже |

-15,4 |

12,4 |

12,4 |

|

51 и ниже |

-23,9 |

-6,6 |

-6,6 |

|

В целом по рынку |

3,6 |

15,3 |

8,3 |

Темп роста премий оказался самым высоким у компаний второй десятки благодаря наличию в ее составе 6 страховщиков жизни, которые наращивают объем премий гораздо быстрее среднерыночного. В ТОП-10 таких компаний только 3, и кроме того, негативное влияние оказало снижение доли ПАО «Росгосстрах».

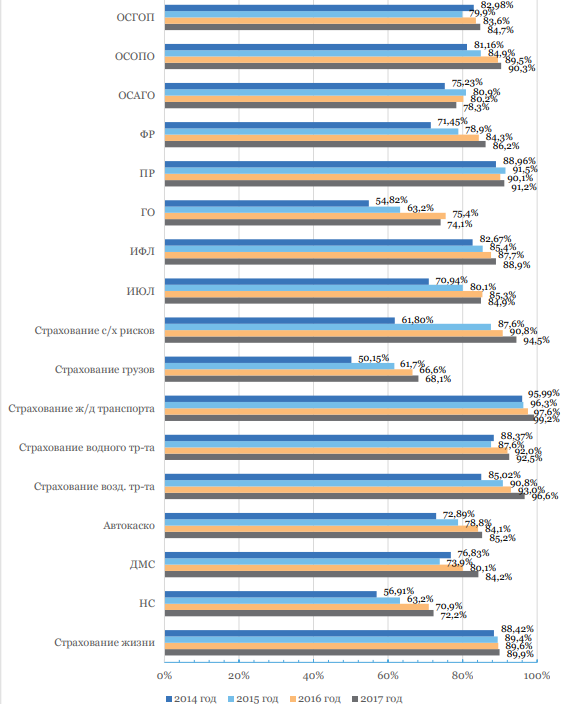

Изменение доли ТОП-10 по видам страхования представлено на рисунке 3.

Рисунок 3 - Изменение доли ТОП-10 по видам страхования[21]

Компании, занимающие с 21 по 50 место, в отличие от прошлого года, показали темп роста ниже среднерыночного.

Мелкие страховщики не выдерживают конкуренции и быстро теряют рыночные позиции. Усиление концентрации наблюдается по всем видам, кроме страхования ответственности, имущества юридических лиц и ОСАГО[22].

Это касается как сегментов с высокой концентрацией (страхование железнодорожного, воздушного и водного транспорта, страхование сельскохозяйственных рисков), так и с низкой (страхование от несчастных случаев, страхование грузов).

В таблице 3 представлены ключевые показатели страхового рынка РФ.

Таблица 3 - Ключевые показатели страхового рынка РФ[23]

|

Годы |

Страховые премии, млрд. руб. |

Темп роста премий, % |

Страховые выплаты, млрд. руб. |

Темп изменения выплат, % |

Коэффициент выплат, % |

|

2010 |

555,8 |

4,2 |

295,9 |

3,8 |

53,2 |

|

2011 |

665,0 |

19,6 |

303,8 |

2,6 |

45,7 |

|

2012 |

809,1 |

21,7 |

369,4 |

21,6 |

45,7 |

|

2013 |

904,9 |

11,1 |

420,8 |

12,9 |

46,5 |

|

2014 |

987,8 |

8,5 |

472,3 |

11,4 |

47,8 |

|

2015 |

1023,8 |

3,3 |

509,2 |

7,1 |

49,7 |

|

2016 |

1180,6 |

15,3 |

505,8 |

-0,7 |

42,8 |

|

2017 |

1278,8 |

8,3 |

509,7 |

0,8 |

39,9 |

Как можно увидеть, положительная динамика объема премий в 2017 году обеспечена страхованием жизни.

Объем премий вырос на 8,3%, что соответствует уровню 2014 года. Объем выплат практически не изменился.

В целом по рынку темп роста премий превышает темп роста выплат, но большинство non-life компаний показывают противоположную тенденцию.

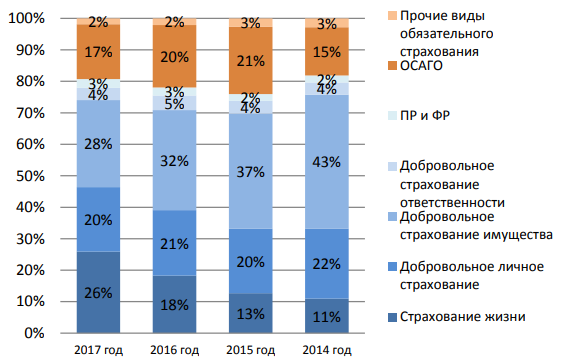

Структура страховых премий по видам страхования представлена на рисунке 4.

Рисунок 4 - Структура страховых премий по видам страхования[24]

Наиболее существенные изменения коснулись страхования жизни и ОСАГО: доля страхования жизни за год выросла в 1,5 раза, доля ОСАГО продолжает сокращаться. Доли добровольного личного страхования, ответственности, предпринимательских и финансовых рисков и прочих видов обязательного страхования (ОЛС, ОСОПО, ОСГОП) остались на прежнем уровне. В 2018 году существенных изменений структуры не ожидается.

Сегмент добровольного non-life страхования, оживившийся в прошлом году, показал отрицательную динамику: объем премий сократился за год на 5,8 млрд рублей. В отличие от прошлого года, сократились премии по страхованию имущества юридических лиц, страхованию сельскохозяйственных рисков, страхованию ответственности. Также продолжилось падение премий по страхованию всех средств транспорта, кроме воздушного, и страхованию грузов. В структуре премий по добровольным видам на первом месте осталось страхование жизни (32%), а страхование средств наземного транспорта – на втором (15,8%). На ДМС приходится 13,6%, на страхование от несчастных случаев – 11,8%, на страхование имущества юридических лиц – 9,3%[25].

Таким образом, в условиях современной экономики страхование переживает не самые лучшие времена.

2.2. Основные проблемы и перспективы страхования в экономике РФ

Результатом снижения реальных доходов населения и повышения тарифов стала активизация мошенников. Фальшивые полисы ОСАГО имеют высокое качество исполнения, а их стоимость для клиента составляет около 1-1,5 тысяч рублей против 5,5-6 тысяч за действительный полис. По данным РСА, число незаконных полисов составляет 4-5% от общего количества.

В случае ДТП виновнику придется платить из своего кармана, а при превышении определенного порога фальшивок неизбежен возврат к разборкам на дорогах. Для преодоления этой проблемы в 2016 году была сделана замена бланков полисов.

Диджитализация страхования, или переход цифровые технологии, стала новым трендом развития рынка. Несмотря на малый объем премий, получаемых через он-лайн канал продаж, темп их роста обгоняет другие.

Он-лайн продажи требуют высоких затрат на техническое и информационное оснащение, но позволяют сэкономить на комиссионном вознаграждении. Основная целевая аудитория – физические лица[26].

В России интернет-канал развивается по 2 направлениям: поиск продукта и заявление на страхование оформляются в электронном виде, но полис остается на бумажном носителе. Более современным является оплата банковской картой через сайт и полис в электронном виде.

После появления с 1 июля 2015 года возможности продления договора ОСАГО, а с 1 октября 2015 года – заключения договора ОСАГО в электронном виде, данное направление получило толчок для развития. При этом вне зависимости от объема продаж полисов общее количество полисов в квоте не меняется. Количество заключенных договоров растет в геометрический прогрессии, к началу 2018 года по данным РСА их число достигло более 50 тысяч.

В силу распространения высокоскоростного доступа в интернет в течение ближайших лет борьба за клиента в массовых розничных сегментах будет идти в основном в он-лайн сфере. Уже сейчас «умное страхование» позволяет индивидуализировать расчет тарифа автокаско за счет анализа недоступных ранее данных о территории использования транспортного средства, пробеге, скорости, поведении водителя.

Взаимодействие между страховщиком и клиентом все больше будет осуществляться через мобильные приложения. Это касается как автоматизации заключения договора страхования, так и андеррайтинга, сопровождения, оплаты, урегулирования убытков.

ИТ-революция в страховании потребует не только масштабных затрат, но приведет в конечном счете к изменению бизнес-модели. Очевидно, что это под силу только крупным компаниям.

В отличие от 2014 года, большинство страховщиков показали значительный рост чистой прибыли и, соответственно, рентабельности. Причиной стали рост премий по ОСАГО и инвестиционного дохода в результате действовавших с декабря 2014 года повышенных ставок по депозитам. Однако это повышение временное и в 2018 году страховщики могут столкнуться с обратной тенденцией[27]. Большинство из них уже сейчас озабочены сокращением издержек, однако резервов для этого немного. Доля постоянных затрат довольно велика, и не все мелкие компании смогут обеспечить качественное IT-сопровождение, переход на новый план счетов, и тем более – конкуренцию в он-лайн продажах. Оптимизация расходов возможна за счет снижения затрат на региональную сеть (изменение статуса обособленных подразделений, централизация учета, отказ от региональной экспансии), фонд оплаты труда, аренду.

Следовательно, по прогнозу можно сказать, что крупные страховщики смогут сохранить свой сегмент рынка, а мелким страховщикам придется присоединяться к более крупным с целью выживания в условиях рыночной экономики.

Страхование - это важная составляющая часть российской экономики, поэтому любые изменения в национальной экономике, так или иначе, оказывают влияние и на рынок страховых услуг. Последние несколько лет на рынке российского страхования наблюдается наконец-то тенденция роста общего объема сбора страховых премий.

Так, в 2017 г. темпа прироста составил 8,3%. Первые санкционные меры со стороны США и стран Евросоюза были введены в конце апреля 2014 г. Они предполагали лишь ограничение въезда на территорию стран, применивших санкции, ряда физических лиц, а затем к списку физических лиц добавились юридические, среди которых оказались банки и ряд крупнейших российских корпораций. Влияние санкций на рынок страхования можно раз делить на две категории: количественные и качественные[28].

К количественным влиянием санкций относят изменения стоимости товаров и услуг, которые, так или иначе, связанны со страхованием. Во-первых, к ним относят обесценивание рубля. Курс рубля заметно снизился в апреле 2014 г. в отношении к евро, доллару. Это не только привело к росту издержек, номинированных в валюте, но и заметно повлияло на автострахование, которое является одним из ключевых сегментов рынка страхования.

Также выросла стоимость запчастей и повысилась стоимость нормочасов, в результате повысилась и убыточность автокаско. Всероссийский союз страховщиков по анализу первого полугодия 2014 г. показал, что рентабельность собственных средств страховщиков, специализирующихся на автостраховании, упала до 1%. При этом коэффициент убыточности – нетто ставки по страхованию автокаско за год вырос на 4,4%, по ОСАГО – 5,3% [20]. Во-вторых, падение национальной экономики. Про исходит сокращение резервных возможностей самих страховых компаний, изменяется структура и ликвидность активов, однако страховщики также должны приложить максимальные усилия и средства для поддержания своей деятельности, вследствие чего снижают рас ходы на ведение дела (РВД), тем самым замедляя развитие самой отрасли.

Так, в начале 2016 г. наблюдалось падение рентабельности страховых организаций. Средний показатель рентабельности страховых средств за этот период достигнул значения в 4,1%, это минимальное значение за последние шесть лет[29]. В-третьих, в непростом положении находится и банковская сфера. Жесткая политика ЦБ по отношению к мелким и недостаточно конкурентоспособным организациям вынудила многих покинуть рынок. Таким образом, отменяются инвестиционные проекты, реализуемые страховыми компаниями, что также не может не влиять на долгосрочное развитие отрасли. Связь же страхования с инвестиционными процессами в экономике пря мая, т.к. именно эта деятельность является основным источником прибыли страховой компании. Сокращение инвестиций в основной капитал, имеет пролонгированный отрицательный эффект, когда устаревшая материально-техническая база производства – не позволяет при менять новые технологии и на равных участвовать в конкурентной борьбе.

К качественной группе относятся санкционные последствия, связанные больше с психологическим давлением. Именно общественное мнение является одним из факторов для принятия определенного решения. То есть, именно этот эффект психологического ожидания и объясняет воздействие американских санкций на российский рынок страхования.

Зарубежные страховщики боятся сотрудничать с Россией, поэтому уменьшают взаимное сотрудничество. В первую очередь такие угрозы повлияли на рынок перестрахования. Наиболее явно пострадала отрасль перестрахования грузов, а также перестрахования имущества тех организаций, которые попали под санкции, а именно – в «черные списки». Доля входящих перестраховочных премий, получаемых в ходе реализации российско-украинских партнерских соглашений, по оценкам «Эксперт РА», составляет 7– 10% всех премий отечественного перестрахования. В случае ухудшения кризиса, а также не нахождения путей мирного выхода из сложившейся ситуации, имеется реальный риск потерять прибыль. Кроме того, по решению США, антироссийские санкции обязаны соблюдать не только американские страховые компании, но и иные компании, осуществляющие деятельность на их территории.

Так, под это условие попадает крупнейшая пере страховочная компания Lloyd’s. Есть симптомы, что Lloyd’s, перестраховщики Германии, Швейцарии, Бермудских островов не гарантируют свои обязательства: есть большой риск невыплаты даже в отношении российских компаний, не попавших под санкции. А на эти компании приходится 80–90% рынка страхования корпоративных рисков в России[30]. Также ко второй группе относят санкционное воздействие на добровольное медицинское страхование (ДМС), чье положение резко ухудшилось в 2014 г. Это связывают с общей «нервностью» населения, вызванной экономико-политическим нестабильным состоянием.

ДМС и так не особо пользовалось популярностью, а сейчас же тем более нельзя заинтересовать людей в дополнительной страховой защите при их тревожной неуверенности в завтрашнем дне. В целом, введение системы санкционных мер повлияло на российский рынок страхования настолько, на сколько это затронуло экономику страны в целом. Для улучшения дел сейчас принимаются некоторые меры. Лидеры отечественного страхования определяют рынок перестрахования как на наиболее опасный и непредсказуемый сегмент, предлагая различные варианты выхода из сложившейся ситуации.

Необходимость поиска иного перестраховочного «пула» очевидна. Центральный Банк видит смысл в создании национального государственного страховщика и предлагает ориентироваться на азиатские резервные емкости. Компания «РЕСО Гарантия» сделать упор на «пулы» в России и на восточных рынках, активно отвергая мысль о создании государственной перестраховочной компании. Также Центральный Банк принял решение о курсе сближения российских страховых компаний с европейскими в рамках организации и документации. Принят ряд указаний, по которым предоставление отчетных данных страховщиков должно приблизиться к зарубежным стандартам, где затрагиваются вопросы ведения бухгалтерского учета, вопросы финансовой устойчивости компаний.

Отечественные страховые организации должны получить более простой и удобный доступ к сотрудничеству с международными фирмами, то есть расширив выборы партнера при передаче рисков при проблемном перестраховании. Единые стандарты произведут положительный психологический эффект на зарубежные фирмы, предоставляя отчетность организации. В рамках решения внутренних проблем ЦБ отмечает и необходимость рассмотрения вопроса о разработке и дополнениях Закона о страховом деле, создание новых нормативно-правовых актов, регулирующих вопросы ДМС.

Ключевой стратегией страховщиков стало сокращение присутствия в наиболее убыточных регионах по ОСАГО и изменение тарифной политики в авто каско. В условиях усиления контроля со стороны ЦБ продолжить работу на рынке смогут лишь те страховщики, которые располагают реальными активами или сумеют оперативно заменить фиктивные активы реальными.

В заключение можно сказать, что на сегодняшний день на рынке страхования влияние санкций представляет собой достаточно серьезную проблему. Для стабилизации и улучшения российского страхового бизнеса необходимо уладить проблемы экономики в стране. А для этого необходимо, в первую очередь, наладить отношения со странами Запада.

Заключение

Страхование представляет собой экономические отношения по поводу создания специальных денежных фондов за счет взносов физических и юридических лиц и последующему использованию данных фондов для возмещения этим же или другим лицам ущерба в случае наступления разных неблагоприятных событий в их жизнедеятельности, а также для выплат в других, определенных договором или законом, случаях.

Страховой рынок является составной частью финансового рынка государства, где в качестве предмета купли-продажи выступают страховые продукты.

Анализ ситуации на рынке позволяет говорить о том, что в целом рынок страхования развивается неплохо. Однако, инвестиционный потенциал страховых организаций используется крайне недостаточно из-за достаточно жестких требований к размещению страховщиками средств страховых резервов соответствии с новыми Правилами.

Основная часть страховых резервов приходится на виды страхования иные, чем страхование жизни в силу неразвитости последнего. Страховые резервы по видам страхования иным, чем страхование жизни, относятся к краткосрочным ресурсам (до 1 года в соответствии со сроком действия договора страхования). Но даже имеющиеся у страховщиков возможности по инвестированию ресурсов используются не полностью.

Большинство страховщиков сейчас озабочены сокращением издержек, однако резервов для этого немного. Доля постоянных затрат довольно велика, и не все мелкие компании смогут обеспечить качественное IT-сопровождение, переход на новый план счетов, и тем более – конкуренцию в он-лайн продажах.

Оптимизация расходов возможна за счет снижения затрат на региональную сеть (изменение статуса обособленных подразделений, централизация учета, отказ от региональной экспансии), фонд оплаты труда, аренду.

Отечественные страховые организации должны получить более простой и удобный доступ к сотрудничеству с международными фирмами, то есть расширив выборы партнера при передаче рисков при проблемном перестраховании. Единые стандарты произведут положительный психологический эффект на зарубежные фирмы, предоставляя отчетность организации. В рамках решения внутренних проблем ЦБ отмечает и необходимость рассмотрения вопроса о разработке и дополнениях Закона о страховом деле, создание новых нормативно-правовых актов, регулирующих вопросы ДМС.

Ключевой стратегией страховщиков стало сокращение присутствия в наиболее убыточных регионах по ОСАГО и изменение тарифной политики в авто каско. В условиях усиления контроля со стороны ЦБ продолжить работу на рынке смогут лишь те страховщики, которые располагают реальными активами или сумеют оперативно заменить фиктивные активы реальными.

По прогнозу можно сказать, что крупные страховщики смогут сохранить свой сегмент рынка, а мелким страховщикам придется присоединяться к более крупным с целью выживания в условиях рыночной экономики.

Список литературы

- Гражданский Кодекс Российской Федерации (ГК РФ) от 30 ноября 2994 №51-ФЗ (с изм. от 31.12.2017) // Справочно-правовая система «Гарант».

- Федеральный закон РФ от 27 ноября 1992 г. №4015-I «Об организации страхового дела в Российской Федерации» (с изм. от 31.12.2017 // Справочно-правовая система «Гарант».

- Абрамова Н.А., Маркина Е.Б. Денежно-кредитная и финансовая системы: Учебник. – М.: КноРус, 2015. – 448с.

- Александрова Н.В. Страхование: Учебное пособие. – М.: Русайнс, 2017. – 144с.

- Алиев Б.Х., Махдиева Ю.М. Страхование: Учебник. – М.: ЮНИТИ-ДАНА, 2017. – 415с.

- Архипов А.В. Страховое дело: Учебник. – М.: КноРус, 2017. – 252с.

- Балакирева В.Ю. Состояние. Тенденции и перспективы развития рынка страховых услуг РФ // Финансы. – 2018. - №1. – С.22-25.

- Васильчикова А.В., Клишина Ю.Е. Проблемы развития страхового рынка // Наука через призму времени. – 2018. - №1. – С.53-55.

- Галаганов В.П. Страховое дело: Учебник. – М.: Академия, 2017. – 384с.

- Дашян К.А. Состояние страхового рынка в РФ // Наука, образование, инновации: апробация результатов исследований: Материалы Международной (заочной) научно-практической конференции. – Нефтекамск: Мир науки, 2018. – С.185-188.

- Ермасов С.В., Ермасова Н.Б. Страхование: Учебник. М.: Юрайт, 2015. – 800с.

- Зеникова М.Б. Анализ страхового рынка РФ // Финансово-экономическое и информационное обеспечение инновационного развития региона: Сборник материалов Всероссийской научно-практической конференции. – Симферополь: Ариал, 2018. – С.140-145.

- Костяева Е.В., Щербаков В.А. Страхование: Учебное пособие. – М.: КноРус, 2014. – 320с.

- Мазаева М.В. Страхование: Учебное пособие. – М.: Юрайт, 2017. – 136с.

- Салимова Г.А. страховой рынок РФ: проблемы и перспективы // Роль и место информационных технологий в современной науке: Сборник статей Международной научно-практической конференции. – Уфа: Аэтерна, 2018. – С.48-51.

- Скамай Л.Г. Страхование. Теория и практика: Учебник. – М.: Юрайт, 2016. – 384с.

- Сплетухов Ю.А., Дюжиков Е.Ф. Страхование: Учебное пособие. – 2-е изд., перераб. и доп. – М.: Инфра-М, 2015. – 357с.

- Страховой рынок России в 2017 году: Аналитический обзор [Электронный ресурс]. – Режим доступа: http://www.ra-national.ru/sites/default/files/analitic_article/Russian%20Insurance%20Market%202017.pdf.

- Тарасова Ю.А. Страхование: Учебник и практикум. – М.: Юрайт, 2017. – 236с.

- Турчаева И.Н. Страхование: Учебное пособие. – М.: Ай Пи Эр Медиа, 2018. – 362с.

- Янин О.Е. Финансы, денежное обращение и кредит: Учебник. – М.: Академия, 2016. – 256с.

-

Александрова Н.В. Страхование: Учебное пособие. – М.: Русайнс, 2017. – 144с., с.8. ↑

-

Алиев Б.Х., Махдиева Ю.М. Страхование: Учебник. – М.: ЮНИТИ-ДАНА, 2017. – 415с.. с.16. ↑

-

Костяева Е.В., Щербаков В.А. Страхование: Учебное пособие. – М.: КноРус, 2014. – 320с., с.21. ↑

-

Абрамова Н.А., Маркина Е.Б. Денежно-кредитная и финансовая системы: Учебник. – М.: КноРус, 2014. – 448с., с.159. ↑

-

Галаганов В.П. Страховое дело: Учебник. – М.: Академия, 2017. – 384с.. с.18. ↑

-

Турчаева И.Н. Страхование: Учебное пособие. – М.: Ай Пи Эр Медиа, 2018. – 362с., с.21. ↑

-

Архипов А.В. Страховое дело: Учебник. – М.: КноРус, 2017. – 252с., с.18. ↑

-

Тарасова Ю.А. Страхование: Учебник и практикум. – М.: Юрайт, 2017. – 236с.. с.22. ↑

-

Мазаева М.В. Страхование: Учебное пособие. – М.: Юрайт, 2017. – 136с., с.11. ↑

-

Скамай Л.Г. Страхование. Теория и практика: Учебник. – М.: Юрайт, 2016. – 384с., с.8. ↑

-

Архипов А.В. Страховое дело: Учебник. – М.: КноРус, 2017. – 252с., с.56. ↑

-

Абрамова Н.А., Маркина Е.Б. Денежно-кредитная и финансовая системы: Учебник. – М.: КноРус, 2015. – 448с., с.207. ↑

-

Абрамова Н.А., Маркина Е.Б. Денежно-кредитная и финансовая системы: Учебник. – М.: КноРус, 2015. – 448с., с.185. ↑

-

Янин О.Е. Финансы, денежное обращение и кредит: Учебник. – М.: Академия, 2016. – 256с., с.119. ↑

-

Скамай Л.Г. Страхование. Теория и практика: Учебник. – М.: Юрайт, 2016. – 384с., с.54. ↑

-

Федеральный закон РФ от 27 ноября 1992 г. №4015-I «Об организации страхового дела в Российской Федерации» (с изм. от 31.12.2017 // Справочно-правовая система «Гарант». ↑

-

Зеникова М.Б. Анализ страхового рынка РФ // Финансово-экономическое и информационное обеспечение инновационного развития региона: Сборник материалов Всероссийской научно-практической конференции. – Симферополь: Ариал, 2018. – С.140-145., с.140. ↑

-

Страховой рынок России в 2017 году: Аналитический обзор [Электронный ресурс]. – Режим доступа:http://www.ra-national.ru/sites/default/files/analitic_article/Russian%20Insurance%20Market%202017.pdf. ↑

-

Там же. ↑

-

Страховой рынок России в 2017 году: Аналитический обзор [Электронный ресурс]. – Режим доступа:http://www.ra-national.ru/sites/default/files/analitic_article/Russian%20Insurance%20Market%202017.pdf. ↑

-

Страховой рынок России в 2017 году: Аналитический обзор [Электронный ресурс]. – Режим доступа:http://www.ra-national.ru/sites/default/files/analitic_article/Russian%20Insurance%20Market%202017.pdf. ↑

-

Дашян К.А. Состояние страхового рынка в РФ // Наука, образование, инновации: апробация результатов исследований: Материалы Международной (заочной) научно-практической конференции. – Нефтекамск: Мир науки, 2018. – С.185-188., с.186. ↑

-

Страховой рынок России в 2017 году: Аналитический обзор [Электронный ресурс]. – Режим доступа: http://www.ra-national.ru/sites/default/files/analitic_article/Russian%20Insurance%20Market%202017.pdf ↑

-

Страховой рынок России в 2017 году: Аналитический обзор [Электронный ресурс]. – Режим доступа: http://www.ra-national.ru/sites/default/files/analitic_article/Russian%20Insurance%20Market%202017.pdf ↑

-

Дашян К.А. Состояние страхового рынка в РФ // Наука, образование, инновации: апробация результатов исследований: Материалы Международной (заочной) научно-практической конференции. – Нефтекамск: Мир науки, 2018. – С.185-188., с.186. ↑

-

Балакирева В.Ю. Состояние. Тенденции и перспективы развития рынка страховых услуг РФ // Финансы. – 2018. - №1. – С.22-25., с.24. ↑

-

Васильчикова А.В., Клишина Ю.Е. Проблемы развития страхового рынка // Наука через призму времени. – 2018. - №1. – С.53-55., с.53. ↑

-

Васильчикова А.В., Клишина Ю.Е. Проблемы развития страхового рынка // Наука через призму времени. – 2018. - №1. – С.53-55., с.54. ↑

-

Салимова Г.А. Страховой рынок РФ: проблемы и перспективы // Роль и место информационных технологий в современной науке: Сборник статей Международной научно-практической конференции. – Уфа: Аэтерна, 2018. – С.48-51., с.49. ↑

-

Васильчикова А.В., Клишина Ю.Е. Проблемы развития страхового рынка // Наука через призму времени. – 2018. - №1. – С.53-55., с.54. ↑

- Реклама как сигнал и как информация (значимость рекламы как рыночного сигнала)

- Факторы, влияющие на эффективность управленческих решений

- Менеджмент международных соревнований на примере чемпионата мира по футболу 2018 года

- Основные этапы формирования налогового учета в России (история налогового учета)

- Финансовая политика и ее реализация в РФ (значение финансовой политики государства)

- Особенности обеспечения безопасности ОС (Windows 7)

- Интегрированные среды разработки программ (обзор IDE)

- Программные средства создания клиентских программ (применение программных средств создания клиентских программ)

- История развития программирования в России (основы развития программирования)

- Применение объектно-ориентированного подхода при проектировании информационной системы (принципы объектно–ориентированного программирования)

- Страхование и его роль в развитии экономики (Стрхование в жизни россиян)

- Учетная политика организации: цель, задачи, формирование, применение