Страхование и его роль в развитии экономики (Современное состояние страхового рынка России)

Содержание:

ВВЕДЕНИЕ

Страхование в современном обществе, как и в многовековой истории, является и являлось мощным фактором положительного воздействия на экономику. Особую роль страхование начинает играть с развитием рынка. Как следствие, сегодня этот вид экономической деятельности становится всё более и более развит. Но, как и у любого «молодого» явления, у страхования есть свои особенности становления и распространения и факторы сдерживания. Именно поэтому актуальной темой на сегодняшний день является изучение обстоятельств, способствующих формированию и развитию страхования как социального института, а также причин, сдерживающих данный процесс.

Страхование в современном обществе является одним из наиболее используемых видов финансовых услуг. С каждым годом происходит увеличение людей, желающих воспользоваться услугами страхования, как своего имущества, так и жизни, здоровья.

Страхование, как социальный институт, обеспечивает уверенность в завтрашнем дне, защиту от непредвиденных расходов, необходимую помощь в сложных ситуациях. На сегодняшний день большая часть населения знает только обязательные виды страховых услуг. Однако, на страховом рынке существуют и добровольные формы страхования.

Актуальность темы исследования определяется тем, что в современных условиях развития рыночной экономики страхование является одной из наиболее быстро развивающихся отраслей экономической деятельности.

Развитие страховых рынков положительно повлияло на уровень социально-экономического развития, уровень жизни населения и на решение других макроэкономических проблем. Развитие страхового бизнеса на современном этапе достигла уровня глубочайших взаимосвязей как в сфере производства продукции и предоставления услуг, так и в области развития инфраструктуры. Страховые услуги являются важнейшей частью мировой инфраструктуры, так как формируют «область защиты» предпринимательских отношений в постоянно изменяющейся рыночной среде, которая отличается постоянно растущей диверсификацией предпринимательских рисков.

Сегодня развитие экономики страхования является наиболее активно развивающейся отраслью в связи с развитием негосударственного сектора хозяйства, нуждающегося в глобальной страховой защите.

Одна из главных задач страхования заключается в обеспечении, беспрерывности, ритмичности и сбалансированности общественного воспроизводства, иначе говоря, в обеспечении социальной и экономической стабильности в обществе за счет полноты и своевременности возмещения.

Страхование непосредственно связанно с системой финансовых отношений общества, поскольку скоординировано с формированием и использованием страховых денежных фондов

Целью работы является изучение страхования и его роли в рыночной экономике.

Для решения поставленной цели были поставлены следующие задачи:

- изучить теоретические основы страхования

- провести анализ роли страхования в экономике России

- изучить проблемы и перспективы развития страхового рынка в России.

Предметом работы является страхование и его роль в рыночной экономике.

Объектом работы является роль страхования в экономике России.

Изучению проблем, связанных с управлением страхованием, посвящены работы многих отечественных и зарубежных ученых, на трудах которых базируется выполненное исследование. Ими исследованы и решены многие теоретические и прикладные задачи, обусловленные содержанием работ по управлению страхованием.

В результате выполнения работы были использованы труды таких авторов как Юлдашев Р.Т., Федоров Т. А., Шахов В.В. и др.

1. Теоретические основы страхования

1.1. Понятие страхования

Страхование, как экономическая категория - это система экономических отношений по поводу формирования и использования целевых (денежных) фондов, предназначенных для возмещения ущербов, вызванных различными неблагоприятными событиями (страховыми случаями, реализацией риска), а так же для оказание помощи лицам, при наступлении определенных событий в их жизни (при накопительном страховании - дожитие, смерть, выход на пенсию, свадьба и т.д.).

В Законе «Об организации страхового дела в РФ» дано следующее понятие: страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков [2].

Предназначение страхования — сохранение имущественного положения субъекта.

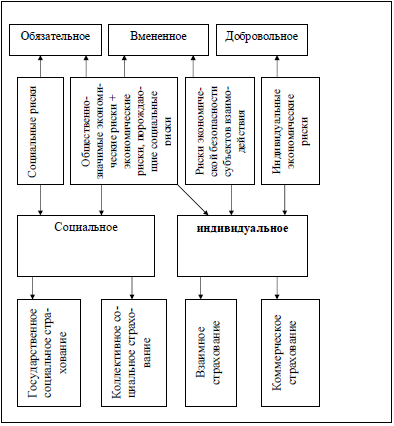

Формы страхования:

1) Обязательное

Обязательное страхование - это страхование, условия и порядок осуществления которого определяются федеральными законами о данном конкретном виде обязательного страхования.

2) Добровольное

Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления.

3) Вмененное («добровольно-обязательное») - отдельным субъектам в силу осуществления ими определенных видов деятельности вменяется в обязанность (законом или договором) страховать свою ответственность или иные объекты. Вмененное страхование является по своей юридического форме добровольным страхованием, но в соответствии с Законом или Договором, регламентирующим определенные виды деятельности, субъекту (чья деятельность регламентируется данным Законом или Договором) вменяется обязанность осуществлять страхование определенных имущественных интересов в пользу третьего лица, как система обеспечения (гарантирования) ответственности субъекта перед заинтересованными лицами [4, с. 25].

Соотношение добровольного и обязательного страхования

1) Обязательное

- Социально значимые риски

- Катастрофические и широкоохватные виды, где возможна жесткая стандартизация

2) Вмененное

- Развитие - через смежные финансовые (кредитные) институты и переход от лицензирования к саморегулированию, с включением механизма страхования ответственности

- Четкая законодательная определение 3-х вопросов:

- Объект страхования

- Страхуемые риски

- Страховые суммы

3) Добровольное

- Экономически целесообразное для субъекта

- Стимулирование развития, через налоговые преференции

- Отражает уровень развития страхового культуры в обществе

Характерные черты обязательного страхования:

- Обязательственность для всех субъектов, включенных в систему определенных взаимоотношений (например, владельцы автотранспортных средств);

- Наличие санкций (наказания) за отсутствие полиса (в отношении незастрахованных);

- Полная идентичность полисных условий, включая тарифы у всех страховщиков;

- Отсутствие ценовой (тарифной) конкуренции, а следовательно появляется:

- качественная (неценовая) конкуренция;

- предоставление дополнительных опций;

- скидки на добровольные виды страхования, при приобретении полиса обязательного страхования.

- Публичность договора (страховщик не может отказать страхователю в заключении договора страхования);

- Особые условия лицензирования + особые требования к страховщикам, осуществляющим обязательные виды страхования.

Характерные черты добровольного страхования [4, с. 27]:

- Обеспечивает максимальную дифференциацию страховых продуктов в зависимости от запросов клиента (страхователя); Страхователь может получить страховую защиту в объеме, отражающем его индивидуальный профиль рисков, и в необходимом ему объеме;

- Позволяет страхователю (потребителю) выступать суверенным участником страховых отношений;

- Дает возможность страховщику больше вариативности и свободы в формировании продуктов;

- Дает возможность страховщику устанавливать более экономически обоснованные тарифы, определяющие специфику его статистического наблюдения, а так же проводить более качественный андеррайтинг и селекцию рисков;

- Направлено на защиту интересов самого страхователя.

Характерные черты вмененного страхования:

- Обеспечивает экономическую безопасность бенефициара и защиту его интересов;

- Обязанность страховаться задается Законом (не прямого действия) или Договором между страхователем и бенефициаром или условиями конкурса (тендера);

- Полисные условия могут задаваться Законом или Договором с бенефициаром только частично;

- Направлено на защиту интересов выгодоприобретателя.

Каждая из форм страхования имеет не только свою специфику построения, но и свои особенности применения и целевого использования [7, с. 75].

Добровольное страхование имеет самое широкое распространение с точки зрения дифференциации страховых продуктов. Каждый из страховщиков имеет возможность формирования своей продуктовой линейки по добровольным видам страхования и предложения на рынок различных вариантов страхового покрытия рисков. А страхователь имеет возможность полного свободы выбора страхового защиты, в плоть до полного отказа от ее приобретения. Добровольное страхование является истинно рыночной формой страхования, а спрос на услугу формируется на базе соотношения цены и качества услуги [5, с. 23].

Обязательное страхование выступает системой квазисоциальной защиты. Оно направлено на обеспечение интересов граждан, и подобно собственно социальной защите, обеспечивает экономическую безопасность последствий реализации социально значимых рисков. Все основные условия обязательного страхования определены Законом, а страховщики, следуя норме закона, выступают механизмом реализации этой системы. При этом, мы имеем полную идентичность полисных условий у всех страховщиков. Это значит, что отсутствует какая-либо дифференциация страховых продуктов и страховых тарифов между страховщиками. С точки зрения рынка, обязательное страхование является формой неценовой конкуренции между страховщиками. В связи с тем, что цена страхового защиты (размер страхового премии) устанавливается Законом, то страховые компании могут конкурировать между собой только путем улучшения страхового продукта, выражающегося, прежде всего в качестве и оперативности урегулирования убытков. Как правило, Законом устанавливается не только сама система тарификации рисков, но и предельный размер агентского вознаграждения (или размера расходов на ведения дела - накладных расходов страховщика), что не позволяет страховщику вводить систему косвенной ценовой конкуренции (конкуренции на базе дифференциации размера агентского вознаграждения). Для осуществления обязательного страхования страховщик должен иметь специальную отдельную (дополнительную) лицензию на проведение этого вида страхования, а надзор за его деятельностью более объемный, чем при осуществлении добровольных видов страхования.

Вмененное страхование направлено на защиту имущественных интересов бенефициара (выгодоприобретателя). В этом оно схоже с обязательным страхованием, однако, здесь отсутствует абсолютная идентичность полисных условий, которая есть в обязательном страховании страхователь может выбирать как объем страхового покрытия (не конкретизирован источником вменения), так и конкретные условия страховой защиты (покрытия). Вмененное страхование отдельно законодательно не регламентировано. Оно является по своему юридическому статусу - добровольным. Вменение субъекту обязанности страховаться осуществляется либо через требование закона, либо через договорные отношения между страхователем и выгодоприобретателем.

В зависимости от формы страхования, конкретный вид страхования приобретает свою специфику с точки зрения вариативности принятия решений как страховщиком, так и страхователем [6, с. 17].

Рисунок 1 – Виды страхования

1.2. Сущность, структура страхового рынка и его роль в рыночной экономике

Страховой рынок — это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита [8, с. 93].

Место страхового рынка в финансовой системе вообще и на финансовом рынке в частности определяется двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к появлению экономического феномена — страхового рынка. С другой − денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком (рис. 2).

Рисунок 2 - Место страхового рынка в финансовой системе

Страхование - это особый вид экономических отношений, призванием которого, является обеспечение страховой защитой граждан, их дела от всевозможного рода опасностей. Экономической сущностью страхования является создание денежных фондов посредством взносов заинтересованных в этом сторон и служащих для покрытия ущерба лицам, участвующим в формировании фондов [8, с. 95].

Элементы рынка:

- субъекты (участники) рынка;

- взаимосвязи между субъектами (участниками рынка);

- товары (объекты торговли на данном рынке);

- цена на товар, устанавливаемая на основании равновесия между спросом и предложением на товар;

- нормативно-правовая база, регулирующая деятельность на данном рынке;

- центры торговли (основные рынки).

Страховой рынок - система экономических отношений, возникающих по поводу купли-продажи специфического товара «страховое покрытие» в процессе удовлетворения общественных потребностей в страховой защите.

На страховом, как и любом другом рынке, есть продавцы, покупатели и посредники.

- Страхователи, застрахованные лица, выгодоприобретатели;

- Страховые организации;

- Общества взаимного страхования;

- Страховые агенты;

- Страховые брокеры;

- Страховые актуарии;

- Федеральные органы исполнительной власти, осуществляющий контроль и надзор в сфере страхового дела;

- Объединения субъектов страхового дела, в том числе саморегулируемые организации.

Страховые услуги покупают юридические или физические лица, если, конечно, это не противоречит законам.

Продавцами могут быть:

- прямые страховщики, фирмы, заключающие договоры с клиентами;

- перестраховщики, фирмы которые страхуют повторно уже застрахованный объект.

В данном случае страховой риск перераспределяется между несколькими компаниями. Это также распространяется на иностранные фирмы. В России рынок страхования не развит. Официально зарегистрировано около 30 компаний, из которых реально работающих 10.

Объединения страховщиков - это организации, в которые включаются несколько отдельно взятых страховых компаний, к таким относится, например, Всероссийский союз страхования [9, с. 59].

На страховом рынке имеются агенты и брокеры. Страховой агент ¾ представитель страховой компании, он является сотрудником организации, который действует от ее имени и получает вознаграждение или заработную плату. У агента должна быть доверенность от страховой компании с печатью, которая подтверждает его полномочия.

Страховой брокер должен быть зарегистрирован в государственном списке страховщиков, это необходимое условие для осуществления операций. Страховыми брокерами могут быть юридические лица, а также физические, зарегистрированные как индивидуальные предприниматели. По поручению страхователя (или страховщика по договорам перестрахования) они оказывают посреднические услуги по страхованию [10, с. 143].

Брокеры представляют не страховщика, а страхователя, поэтому по сложившейся международной практике юридическая ответственность перед страховщиком у них отсутствует. Также они не являются гарантами платёжеспособности страховщиков, и на них не возлагается обязанность по оплате убытков и возврату премии. Однако в случае допущения брокером при исполнении его обязанностей какой-либо небрежности, повлекшей нанесение ущерба страхователю, у последнего возникает право на возмещение ущерба за счёт брокера. Вознаграждение за услуги страхового брокера рассчитывается в форме комиссии.

Комиссия, составляющая вознаграждение за брокерские услуги, высчитывается из предназначаемой страховщику премии. Её сумма, выделяемая брокеру страховой компанией, иногда может быть достаточно существенной, поскольку, рассчитывая стоимость страхового договора, который заключается при посредничестве брокера, страховщик избавляется от необходимости учёта собственных расходов по поиску клиентов и оформлению сделки.

Основная задача брокерской деятельности – подбор оптимального для страхователя варианта из всех, предлагаемых страховщиками. Обычно страховой брокер имеет в своём штате экспертов, следящих за изменениями на страховом рынке и на основании наблюдений разрабатывающих предложения для клиентов. Зачастую сами страховщики обучают сотрудников брокерских контор для лучшего ознакомления с их продуктами.

Страховой рынок всегда контролируется Государственным надзором по страхованию, в обязанности которого входит выдача лицензий для проведения страховой деятельности. Также в обязанности надзора входит контроль над всеми зарегистрированными участниками и обоснованность тарифов, которые выставляют фирмы [11, с. 123].

В последнее время на рынках также появились кэптивы, пулы и общества взаимного страхования.

Кэптивы – это акционерные компании, которые обслуживают в основном очень крупные корпорации или маленькие производства, но с очень разнообразным профилем работы.

Пулы – организации, которые занимаются атомными, военными, авиационными страхованиями.

Общества взаимного страхования обязательно должны быть некоммерческими фирмами, они образуются при желании страхования собственного имущества.

Механизм функционирования страхового рынка представляет собой совокупность экономических, правовых форм и методов организации страховых отношений. В основе построения этого механизма лежат определенные условия и принципы организации.

К обязательным условиям существования страхового рынка относятся:

- во-первых, наличие спроса на страховую продукцию;

- во-вторых, наличие страховщиков, способных удовлетворить этот спрос.

Кроме того, для успешного развития страхового рынка необходимо обеспечить самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли-продажи страховой услуги.

Эффективный механизм функционирования страхового рынка может быть построен на основе следующих принципов:

- демонополизация страхового дела. Реализация этого принципа гарантирует коммерческим страховым организациям любой организационно-правовой формы равноправное участие в деятельности страхового рынка;

- конкуренция страховых организаций на страховом рынке. Действие этого принципа возможно на основе предоставления свободы ценообразования, т. е. установления страховщиками тарифных ставок под воздействием спроса и предложения. Это будет стимулировать страховщиков разрабатывать новые страховые продукты с более высокими качественными характеристиками (формы, условия страхования) с учетом запросов и материальной обеспеченности клиентов различных потребительских групп страхового рынка;

- свобода выбора страхователями условий предоставления страховых услуг. Чтобы обеспечить реализацию этого принципа, страховщики должны быть готовы быстро изменять условия контрактов и размеры тарифов в зависимости от динамики требований рынка и индивидуальных потребностей клиентов [12, с. 37].

На мировом страховом рынке наметилась тенденция разработки специализированных страховых программ и продуктов под желания и возможности каждого клиента. При этом страхователю предлагают как отдельный страховой продукт, так и целую страховую программу по видам из разных отраслей страхования. Кроме того, в развитых странах действует система, при которой страховщик может модернизировать действующие долгосрочные договора страхования в соответствии с требованиями клиента;

- надежность и гарантии страховой защиты. Реализация этого принципа основана на применении государством административных мер регулирования страховой деятельности, а именно государственной регистрации страховых организаций, лицензирования их деятельности, государственного надзора за страховой деятельностью. Такие меры позволяют обеспечить соблюдение интересов как страхователей, так и страховщиков.

Страхование выступает одним из основных факторов развития экономики. Его роль заключается в создании условий «продуктивного бизнеса», стимулирующих предпринимателей проводить более активную политику внедрения инноваций, защищая их деятельность от неблагоприятных последствий инновационных рисков. Возрастает предпринимательская мотивация к разработке новых идей, позволяющая в определённой степени идти на риск, так как обеспечивает защиту от убытков при наступлении страхового случая.

Количество застрахованных лиц и страховых случаев напрямую влияет на доход страховых компаний. Они заинтересованы в снижении частоты страховых случаев (при наступлении страхового случая, организация несёт убыток), что в итоге сказывается на их прибыли и укреплении экономики в целом (снижение страховых случаев способствует накоплению денежных средств страховых компаний, которые в своей совокупности становятся источником инвестирования в отрасли экономики).

По отношению к финансовой системе страны, роль страховых компании заключается в следующем:

– являются налогоплательщиком, направляя денежные ресурсы в бюджетную систему государства, различные региональные, муниципальные уровни;

– ресурсы рыночных субъектов направляются на страхование, в случае покрытия непредвиденных расходов;

– накопленные, излишние ресурсы резервируются для создания системы будущих накоплений, инвестируются наиболее выгодным образом, что укрепляет финансовую систему страны и экономику в целом.

Страховые компании и их совокупная страховая деятельность является необходимой частью любой экономической системы. Её важность заключается в предоставлении возможностей снижения финансовых и иных рисков в случае рисковой ситуации. Услуги страхования стимулируют малое и среднее предпринимательство на идейный «толчок», застрахованный риск, в случае свершения которого, предприятие не остаётся полным банкротом, а продолжает инновационную деятельность. Всё это положительно сказывается на расширение экономического потенциала страны [12, с. 159].

2. АНАЛИЗ РОЛИ СТРАХОВАНИЯ В ЭКОНОМИКЕ РОССИИ

2.1. Современное состояние страхового рынка России

Количество страховых компаний в 2016 году уменьшилось на 73 (в том числе на 8 компаний, занимающихся медицинским страхованием и 3 специализированных перестраховщика). Как и в прошлом году, большинство отзывов лицензий связано с претензиями Центрального Банка к качеству активов. При этом увеличилось число компаний, добровольно отказавшихся от лицензий в связи с передачей портфеля и присоединением к другой страховой организации.

С рынка ушли 13 компаний из ТОП-100. Самыми крупными из них были ООО «Страховая группа «МСК» (присоединена к ООО СК «ВТБ Страхование»), ООО СК «Независимость» и ООО «Инвестиции и финансы». Совокупная доля покинувших рынок компаний составила ~3,5%. В итоге на рынке на 31.12.2016 г. осталось 251 страховая и 5 специализированных перестраховочных компаний, зарегистрированных в 41 субъекте РФ.

Продолжается процесс укрупнения страховых компаний: и по размеру уставного капитала, и по объему премий. Мелкие страховщики становятся неконкурентоспособными.

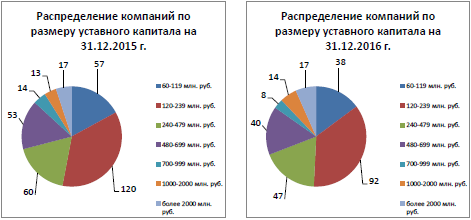

По данным ЦБ РФ, совокупный уставный капитал российских страховщиков составляет 216,5 млрд рублей (на 31.12.2015 г. -189,2 млрд рублей). Средний размер уставного капитала вырос за год с 566 до 842 млн рублей.

Рисунок 3 – Распределение компаний по размеру уставного капитала [15]

2016 году 21 компания увеличила уставные капиталы (в том числе лидеры рынка ПАО «Росгосстрах» и АО «СОГАЗ» - более чем на 9 млрд рублей каждая), 4 - уменьшили. Максимальному сокращению подвергся капитал ООО «Проминстрах» - на 623,3 млн рублей.

В 2016 году продолжались сделки слияний-поглощений. АО «СОГАЗ» успешно интегрировало бизнес АО «СО «ЖАСО», ООО «СК «ВТБ Страхование» - ООО «СГ «МСК» и АО «Москва Ре». В конце года объявлено о покупке ПАО «Росгосстрах» Финансовой корпорацией «Открытие». Кроме того, несколько медицинских страховых организаций перешли под контроль новых собственников (ООО «АльфаСтрахование-ОМС» приобрело ЗАО «Югория Мед», АО «ВТБ Медицинское страхование» – ОАО «СК «РОСНО-МС»)

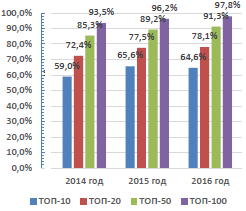

Тенденция роста концентрации сохранилась в отношении компаний выше ТОП-10. Темп роста премий у первых 10 страховщиков оказался ниже, чем в среднем по рынку. Причиной стало резкое (на 17,4%) сокращение премий ПАО «Росгосстрах». По компаниям ТОП-100 концентрация рынка достигла максимальных значений за последние 3 года.

Рисунок 4 - Изменение концентрации страхового рынка, 2014-2016 г.г. [15]

Наилучшую динамику показали страховщики второй десятки (+30,4%) и компании, занимающие с 21 по 50 место (+29,83%), что обусловлено наличием в их составе 5 и 8 страховщиков жизни соответственно, темп роста премий которых значительно превышает среднерыночный. Компании, занимающие с 51 по 100 место, выросли только на 8,56%.

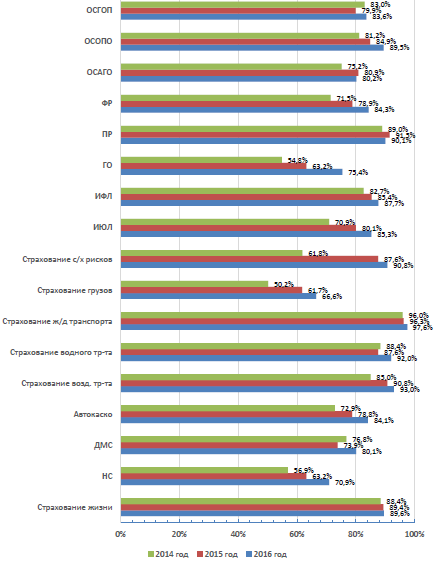

Усиление концентрации наблюдается по всем видам, кроме страхования предпринимательских рисков. Это касается как сегментов с максимальной концентрацией (страхование железнодорожного, воздушного и водного транспорта, страхование жизни), так и с минимальной (страхование от несчастных случаев, страхование ответственности, страхование грузов).

Рисунок 5 - Изменение доли ТОП-10 по видам страхования, 2014-2016 г.г. [15]

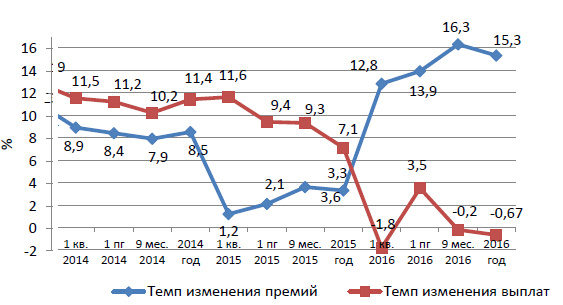

2016 год оказался довольно удачным для страховщиков по объему бизнеса. Объем премий вырос на 15,3%, показав лучший результат за последние 4 года. Впервые с 2010 года объем выплат показал отрицательную динамику.

Таблица 1 - Ключевые показатели развития страхового рынка [15]

|

Страховые премии (млрд руб.) |

Темп роста премий (%) |

Страховые выплаты (млрд руб.) |

Темп изменения выплат (%) |

Коэффициент выплат, % |

|

|

2010 год |

555,8 |

4,2 |

295,97 |

3,8 |

53,25 |

|

2011 год |

665,02 |

19,65 |

303,76 |

2,63 |

45,68 |

|

2012 год |

809,06 |

21,66 |

369,44 |

21,62 |

45,66 |

|

2013 год |

904,86 |

11,1 |

420,77 |

12,9 |

46,5 |

|

2014 год |

987,77 |

8,5 |

472,27 |

11,4 |

47,81 |

|

2015 год |

1023,82 |

3,3 |

509,22 |

7,1 |

49,73 |

|

2016 год |

1180,63 |

15,3 |

505,8 |

-0,67 |

42,84 |

В лучшую сторону изменилось и соотношение между темпом роста премий и выплат. Если в предыдущие годы темп роста премий отставал от темпа роста выплат, а разрыв достиг максимума в 2015 году, то в 2016 году выплаты показали отрицательную динамику на фоне значительного роста премий. Следует отметить, что ситуация в целом по рынку показывает лишь «среднюю температуру», так как рост премий обеспечен в основном страхованием жизни. В то же время у многих non-life компаний темп роста выплат превышает темп роста премий.

Рисунок 6 - Динамика темпа изменения премий и темпа изменения выплат 2014-2016 г.г. [15]

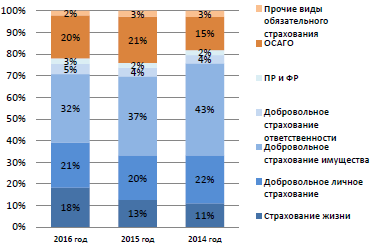

В 2016 году структура рынка изменилась: усилилась тенденция роста доли страхования жизни, продолжает уменьшаться доля страхования имущества, сократилась доля обязательного страхования.

Рисунок 7 - Структура страховых премий по видам страхования, 2014-2016 г.г. [15]

Доля страхования жизни за 2 года увеличилась в полтора раза: с 11% в 2014 году до 18% в 2016 году.

Объем страховых премий по добровольным видам страхования за 2016 год составил 921,4 млрд рублей, по обязательным – 259,2 млрд рублей.

После депрессивного 2015 года оживился сегмент добровольного non-life страхования: объем премий вырос за год на 57,8 млрд рублей. В отличие от прошлого года, положительную динамику показали страхование имущества юридических лиц, страхование сельскохозяйственных рисков, страхование от несчастных случаев.

Падение объема премий по автокаско продолжилось, но его темпы замедлились. Если в 2015 году страховщики недосчитались 31,3 млрд рублей премий, то в 2016 году – «только» 16,6 млрд.

В структуре премий по добровольным видам на первое место вышло страхование жизни (23,4%), а страхование средств наземного транспорта стало вторым (18,5%). На ДМС приходится 15%, на страхование от несчастных случаев и страхование имущества юридических лиц – по 11,7%.

Рисунок 8 - Динамика темпа изменения премий "квартал-к-кварталу" 2014-2016 г.г. [15]

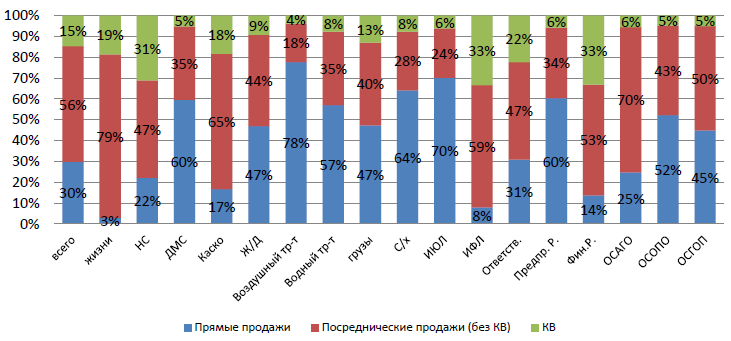

Доля договоров, заключаемых через посредников, в 2016 году по сравнению с прошлым годом выросла на 2,6 п.п. (70,2% против 67,6%).

Из 155 млрд рублей, на которые увеличился объем премий, 136 млрд рублей принесли страховые посредники. Структура каналов продаж по сравнению с прошлым годом изменилась за счет резкого роста банковского канала, который обеспечил 80% прироста премий, полученных через посредников.

Сохранилось разделение видов страхования по каналам продаж. Без участия посредников заключается более половины договоров по страхованию воздушного и водного транспорта, имущества юридических лиц, ДМС, предпринимательских рисков, ОСОПО. В 2016 году с 50% до 64% выросла доля прямых продаж в сегменте сельскохозяйственного страхования, что объясняется «чисткой рядов» сельскохозяйственных страховщиков.

В сегментах страхования жизни и имущества физических лиц более 90% премий собирается через посредников.

Рисунок 9 - Прямые и посреднические продажи по видам страхования [15]

Банки активно продают как кредитные, так и некредитные страховые продукты. Рост объемов кредитования и активность банков в отношении продаж полисов страхования жизни, имущества, финансовых рисков положительно влияет на динамику премий. На долю кредитных организаций приходится 84% премий по договорам страхования жизни, 61,5% - страхования финансовых рисков, 53% - страхования от несчастных случаев, 32,6% - имущества физических лиц.

Ставки комиссионного вознаграждения в среднем по рынку по сравнению с прошлым годом выросли. Максимальное КВ выплачивается по страхованию ответственности за причинение вреда- 44,6% (это касается в основном страхования ответственности застройщиков) и страхованию жизни заемщиков (41,4%). Размер комиссии по страхованию жизни уменьшился с 26,5% до 19,1%.

Самым дешевым из массовых каналов продаж являются продажи через другие страховые организации. Так как таким образом продаются в основном полисы страхования жизни компаний, входящих в одну группу, и ОСАГО, КВ составляет менее 10%.

Банковский канал остается самым дорогим для страховщиков: при среднерыночном % комиссии около 21% банки получают ~27%. В 2016 году кредитные организации получили от страховщиков 77,4 млрд рублей против 52 млрд рублей в прошлом году. По страхованию от несчастных случаев вознаграждение банкам составляет около 44,2% (в среднем по рынку – 40%), по страхованию имущества граждан - ~43,8% (в среднем по рынку -36,2%).

Востребованность этого канала у страховщиков достаточно высокая, что объясняется доступностью целевой аудитории, хорошей квалификацией персонала, низкой убыточностью по продаваемым через банки продуктам.

Агенты - физические лица сосредоточены в основном на автостраховании (60%), теряя позиции в страховании имущества граждан и страховании от несчастных случаев.

Страховой рынок стоит на пороге технологической революции. Объем интернет-продаж за 3 года вырос более чем в 3 раза, и если прибавка в 2015 году составила всего 363 млн рублей, то в 2016 – уже 2,3 млрд рублей. Активное развитие этот канал получил после введения е-полиса ОСАГО. Поскольку с 2017 года это обязательная опция, ожидается стремительный рост продаж электронных полисов.

2.2. Проблемы и перспективы развития страхового рынка в России

Современное страхование в Российской Федерации исполняется в рамках концепции страховых институтов с сформированной инфраструктурой, значимым количеством страховых компаний, имеет регулятор страховой деятельности в лице Федеральной службы по финансовым рынкам, существенную перестраховочную емкость страхового рынка, наличие зарубежного капитала, установившуюся концепцию нормативно-правовых действий, стабилизирующих область страхования, и прочие свойства, разрешающие формировать страховую отрасль как один из основных звеньев финансовой концепции страны.

Одной из наиболее актуальных проблем гармоничного формирования страховой сферы в Российской Федерации считается снижение социальной значимости страхования. Подобная тенденция проявляется в устойчивом сомнении страховщикам, падении спроса на добровольные виды страхования, очевидной конфронтации обширных кругов жителей в отношении торгующих подразделений страховых компаний.

В последние годы страховая сфера формировалась в большей степени за счет внедрения новейших видов обязательного страхования и привлечения корпоративных страхователей. При этом главное внимание страховых компаний было сосредоточено на механизме администрирования поступлений страховых премий, однако, никак не в исследовании и учете заинтересованностей разных категорий клиентов.

Обращает на себя внимание проблема отсутствие квалифицированных кадров в страховых фирмах, в частности, торгующих подразделениях, осуществляющих розничное страхование. Нередко страховые агенты имеют своей целью исключительно реализации страховых полисов и приобретение комиссионного вознаграждения. При этом ничтожное значимость обретают профессиональная квалификация, страховая культура и этика, круг интересов страхователей, потребность обслуживания соглашений страхования.

Выявление данных страховыми представителями о обстоятельствах страхования, страховых вариантах, изъятия с страхового возмещения, правах и обязательствах страхователей и т.д. в многочисленных вариантах носит незначительный вид, что в совокупности с отсутствием минимального страхового образования у многих потребителей страховых услуг приводит к несоответствию прогнозируемого и реального наполнения того или иного страхового продукта.

Не менее острый характер обладают некоторые проблемы и противоречия, заложенные в законодательстве согласно страхованию. Более значимыми проблемами считаются: формирование материального интереса, установление стоимости собственности, обладающего вещественно- материальную форму, комбинация к установлению суммы ущерба, установление страхового происшествия, исключений из страхового покрытия, действий страховой компании в взаимоотношении ситуации и др.

Неоднозначность определения отмеченных определений в правилах страховых фирм со ссылкой на единые нормативно-правовые акты порождают отсутствие конкретного представления и трактовки основных определений соглашения страхования и, как следствие, снижение доверия к страховому законодательству равно как гаранту прав страхователя согласно соглашению страхования.

Повышению качества страховых услуг и страховых взаимоотношений, бесспорно, станет содействовать формирование страхового образования.

Новые способности для квалифицированных кадров в страховой сферы имеют все шансы формироваться подобными тенденциями, как развитие целевых компаний в ведущих учебных заведениях с обучающими проектами как экономического маркетинга, так и менеджмента и маркетинга продаж страховых услуг; формирование центров обучения сертификации страховых агентов и страховых посредников и др.

Перспективы развития страхования в Российской Федерации непосредственно зависят от возможности наиболее интенсивного участия государства в функционировании страховой сферы, к примеру, в взаимоотношении применения механизмов субсидирования

малообеспеченных граждан в получение страховой защиты и исследования областных проектов согласно страхованию с учетом потребностей, особенностей и специфики экономической политики, проводимой в субъектах РФ. Такой аспект к регулировке страховых действий, безусловно, станет обладать позитивное воздействие на подъем необходимости жителей в добровольных видах страхования.

Таким образом, именно социальная ориентированность государства в регулировании и поддержки области страхования станет содействовать увеличению эффективности страховой защиты населения.

ЗАКЛЮЧЕНИЕ

В современном мире страхование является стратегически важным объектом в экономике. Рынок страхования, обеспечивая большую часть инвестиций, освобождает государственный бюджет от расходов на возмещение убытков. Так, страхование выполняет особенную функцию – социальную, то есть дает гарантию населению страны при решении различных проблем общества.

Если же рассматривать рынок страховых услуг в широком смысле, то необходимо отметить, что данный рынок представляет собой систему экономических отношений по поводу различных страховых продуктов.

Так, рынок страховых услуг обеспечивает взаимодействие между субъектами рыночных отношений, а также их партнерство по поводу купли-продажи страховой услуги.

Страховой рынок занимает особое место во всей системе финансовых рынков, это обусловлено двумя основными обстоятельствами.

Во-первых, существует потребность населения в страховой защите, что связывает его с социально-экономической сферой общества. Во-вторых, страховой фонд в целом имеет денежную форму организации, что приводит к взаимодействию его с финансовым рынком.

Структуру данного вида рынка можно рассматривать в трех аспектах: институциональном, территориальном и отраслевом.

Институциональная структура представляет собой взаимосвязанную систему, состоящую из трех элементов: страховщики, страхователи и страховые агенты. Страховые агенты занимаются продажей страховых полюсов, они занимаются составлением определенных договоров страхования и иногда также выплачивают страховое возмещение.

Территориальная структура отличается разделением на международный, национальный и региональный рынки. Отраслевая же структура определяет рынок личного страхования, имущественного страхования, а также страхования ответственности и др.

Так, страховой рынок выполняет множество функций, которые между собой взаимосвязаны:

• компенсационная (возвратная) – является главной функцией, поскольку без нее институт страхования не существовал бы;

• накопительная (сберегательная) – обеспечивается страхованием жизни;

• распределительная – выражается в формировании и распределении страхового фонда;

• предупредительная – определяется предупреждением страхового случая и уменьшению ущерба от него;

• инвестиционная – реализуется через размещение временно свободных денежных средств в недвижимость, ценные бумаги и др.

Данные функции показывают разносторонность деятельности рынков страховых услуг, а также определяют эту особую сферу денежных отношений, где объектом купли-продажи выступает специфическая услуга – страховая защита, формируются предложение и спрос на неё.

Таким образом, можно сделать вывод о том, что страховой рынок представляет собой совокупность отношений между его субъектами по поводу формирования за счет определенных целевых взносов.

Экономическая категория страхования проявляется в практике хозяйствования в качестве одного из методов формирования и использования страхового фонда.

Необходимость существования рынка страхования определяется тогда, когда государство не имеет возможности регулировать финансовые ресурсы хозяйствующих экономических субъектов, таких как предприятия, организации, общества и физические лица. Так, определенная обособленность хозяйств создает условия для страховой защиты с помощью системы страхового рынка.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (ГК РФ)

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.11.2015, с изм. от 30.12.2015) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 09.02.2016)

- Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 28.11.2015) "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

- Скамай Л.Г. Страховое дело: Учеб. пособие / Л.Г. Скамай, Т.Ю. Мазурина. М.: Инфра-М, 2014. – 159 с.

- Юлдашев Р.Т. Страховой бизнес: Словарь-справочник / Р.Т. Юлдашев. М.: Анкил, 2015. – 275 с.

- Страхование: Учебник / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. М.: Юрайт - Высшее образование, 2015. – 345 с.

- Основы страховой деятельности: Учебник / под ред. проф. Т.А.Федорова. М.: БЕК, 2015. – 278 с.

- Страхование / под ред. Федоровой Т.А. М.: Экономист, 2015. – 223 с.

- Шахов В.В. Введение в страхование: Учебное пособие. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2014. – 247 с.

- Экономика страхования и перестрахования. / под ред. Юлдашева Р.Т. М.: Издательство «Анкил», 2015. – 259 с.

- Баканаев, И. Л., Ашаганов, А. Ю., Цокаева, Л. А., Мовтигова, М. А. Проблемы и перспективы развития страхового рынка РФ [Текст] // Молодой ученый. – 2015. – № 23. – 23 с.

- Ермасов, С. В., Ермасова, Н. Б. Страхование: учебник [Текст] / С. В. Ермасов, Н. Б. Ермасова. – М.: Высшее образование, 2015. – 295 с.

- Архипов, А. П. Страхование : учебник / А. П. Архипов. – М. : КНОРУС, 2015. – 175 с.

- Основы страховой деятельности: Учебник / под ред. проф. Т.А.Федорова. М.: БЕК, 2015. – 123 с.

- ЦБ РФ [Электронный ресурс]. – Режим доступа: cbr.ru

- Система вознаграждения персонала (Кадровая политика в системе вознаграждения)

- "Основы программирования на языке HTML"

- Применение процессного подхода для оптимизации бизнес-процессов (Определение и классификация бизнес-процессов)

- Организация хозяйственных связей в торговле (Понятие хозяйственной связи, его виды и структура)

- Исследование творческих способностей подростков

- Разработка и реализация конфигурации «Турагентство» на платформе 1С:Предприятие

- Карьера государственного служащего: технологии планирование и управление

- Менеджмент как организационно-целевое управление (Общая характеристика ООО «ДаблБи»)

- Развитие российского и зарубежного предпринимательства

- Преемственность в работе детского сада и начальной школы

- Баланс и отчетность (Сущность бухгалтерской отчетности, ее состав, содержание и нормативно-правовое регулирование)

- Понятие учетной политики для целей налогообложения, его правовое регулирование