Страхование и его роль на финансовом рынке(Сущность страхования и его роль в общественном воспроизводстве)

Содержание:

ВВЕДЕНИЕ

В современных условиях страховую политику государства можно рассматривать как многоцелевой финансовый инструмент, способный обеспечить развитие национальных систем путем принятия соответствующих законов и осуществления контроля за их выполнением, а также обеспечить достижение различных экономических и социальных целей.

Одним из элементов системы повышения благосостояния в государстве является страхование. Человеку всегда было присуще желание как-то обезопасить себя от вредоносных последствий жизни или хотя бы попытаться свести их к минимуму. Для одних это связано с опасной работой, где высока доля риска. Многие граждане в преддверии старости и связанного с ней снижения трудоспособности хотели бы обеспечить себе хотя бы прожиточный минимум. Предприниматели опасаются, что при изменении рыночной конъюнктуры могут не оправдаться расчеты на получение прибыли. Любой человек может оказаться жертвой ограбления или катастрофы, что не так и редко в наши дни, внезапно заболеть - да мало ли какие неприятности могут произойти в жизни. Во всех указанных случаях люди могут прибегнуть к страхованию.

События в нашей стране за последние годы существенно изменили экономический уклад жизни населения и государство в целом. Появились целые прослойки собственников: предприниматели, коммерсанты, бизнесмены, владельцы квартир, дач. Обладание собственностью и деньгами не только позволяет пользоваться дополнительными благами (жить в роскошных коттеджах, отдыхать за границей, путешествовать по миру), но и связано с риском случайного повреждения или гибели имущества, заболевания (смерти), финансовых потерь, причинения вреда (ущерба) третьим лицам.

В таких условиях страхование является оптимальным способом защиты имущественных интересов всех категорий граждан и хозяйствующих субъектов.

Важным этапом стало вступление в силу закона «О страховании» и части второй ГК РФ, определивших юридическую базу для функционирования страхового рынка. В результате были созданы многочисленные страховые организации различных организационно-правовых форм, сформированы основы страхового надзора и государственного регулирования страховой деятельности.

Страхование выступает финансовым амортизатором при наступлении неблагоприятных событий у населения, предприятий, обеспечивает стабильность социальной и финансово-экономической систем общества, в том числе его финансовых институтов.

При существующем уровне платежеспособного спроса на услуги добровольного страхования наибольший прирост обеспечивает обязательное страхование, которое позволяет создать страховую защиту для потенциально рисковых групп населения, юридических лиц, а также значительно снизить затраты государства на возмещение ущерба.

Актуальность выбранной темы определяется значимостью страхования, которая заключается не только в обеспечении снижения рисков потери имущества и жизни людей, но и в выполнении социальной миссии.

Целью работы является исследование рынка страхования и разработка теоретических положений и практических рекомендаций по его совершенствованию. Достижение поставленной цели требует рассмотрение следующих основных задач:

– раскрыть сущность и значение организационных и финансовых аспектов функционирования системы страхования;

– проанализировать осуществление страхования в России и регионах, выявить основные его проблемы и направления развития;

– определить перспективы развития рынка страхования с учетом сочетания экономических интересов всех его участников;

– выработать практические рекомендации по дальнейшему развитию страхования.

Объектом исследования является рынок страхования РФ.

Предметом исследования выступает совокупность финансово-экономических отношений, возникающих в процессе применения страхования.

В процессе исследования использовались общие и специальные методы научного познания: диалектической логики, системного, структурного и функционального анализа, синтеза, сравнения и др.

1. Сущность страхования и его роль в общественном воспроизводстве

1.1. Страхование как экономическая категория

Страхование (Insurance) — система отношений, связанная с защитой имущественных интересов физических и юридических лиц специализированными организациями — страховыми компаниями — за счет формируемого из взносов страхователей (премии) страхового фонда, используемого длявозмещения убытков, понесенных страхователем в результате страхового случая [1, c. 14-15].

Страховой случай (Insured Loss) — совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю или застрахованному лицу, выгодоприобретателю или иным третьим лицам.

страхователю или застрахованному лицу, выгодоприобретателю или иным третьим лицам.

При страховании обязательно наличие двух сторон — страховщика и страхователя. Страховщики обеспечивают аккумуляцию страховых взносови выплаты страхователям в случае нанесения ущерба застрахованной собственности. В условиях рыночной экономики страхование выступает как средство защиты имущественных интересов физических и юридических лиц и в то же время как коммерческая деятельность, приносящая прибыль.

Страхование как экономическая категория характеризуется следующими признаками [12, c. 22-23]:

1) замкнутые перераспределительные отношения между участниками страхования, связанные с раскладкой суммы ущерба между всеми участниками;

2) формирование целевого страхового фонда за счет платежей страхователей и последующих страховых выплат страхователям при наступлении страховых случаев;

3) зависимость размера страхового платежа (взноса) от количества участников создания страхового фонда;

4) получение прибыли как от самой страховой деятельности, так и от инвестиционной деятельности.

Страхование вступает в денежные отношения, закрепляет их юридическими документами и имеет характерные черты: случайный характер наступления страхового случая, определение ущерба в денежном и натуральном выражении, необходимость преодоления последствий страхового случая и возмещения материального ущерба.

Переход к рыночной экономике обеспечил новый виток в развитии страхового дела в связи с расширением влияния страховых компаний в различных сферах услуг, ставших альтернативой государственному страхованию. Новая роль страховых рынков заключается в том, что они все больше выполняют функцию специализированных кредитных и инвестиционных институтов [5, c. 39].

Широкий спектр интересов у страхователей и большое количество страховых компаний формируют страховой рынок, который реально представляет собой совокупность страхователей, страховщиков, страховых посредников и организаций, образующих страховую инфраструктуру (консалтинговые фирмы и т.п.). Важным участником страхового рынка выступают перестраховочные компании, принимающие у страховщиков за определенную плату часть застрахованного риска. Широкая диверсифицированная сеть перестраховочных контрактов значительно повышает надежность страховой компании и снижает риск невыплаты страховой премии.

В отдельных случаях крупные коммерческие и государственные организации образуют фонды самострахования, резервируя часть денег на покрытие возможных потерь в будущем. Основным условием целесообразности самострахования служит более низкая для фирмы цена такого решения по сравнению с затратами на традиционные методы страхования.

Специфичность страхования выражается в [19, c. 84]:

- случайном характере наступления определенного события (страхового случая) и величины причиненного ущерба от этого случая;

- вероятностной оценке возможного ущерба и расчете страховых тарифов, с помощью которых формируются страховые фонды;

- неравномерной раскладке величины страховых взносов (платежей, премий) между заинтересованными лицами;

- частичном возврате страхователям поступивших в фонд страховщика взносов (нерисковые виды страхования).

Основополагающий принцип организации страхового дела — тяготение страхования к концентрации средств страхового фонда.

Основные функции, присущие страхованию, — рисковая, предупредительная, сберегательная и контрольная. Главной здесь является рисковая функция, поскольку страховой риск как вероятность ущерба непосредственно связан с основным назначением страхования по оказанию денежной помощи пострадавшим хозяйствам. Именно в рамках действия рисковой функции происходит перераспределение денежной формы стоимости среди участников страхования в связи с последствиями случайных страховых событий. Предупредительная функция направлена на финансирование за счет части средств страхового фонда мероприятий по уменьшению страхового риска. Сбережение денежных сумм с помощью страхования на дожитие связано с потребностью в страховой защите достигнутого семейного достатка. Тем самым страхование может выполнять и сберегательную функцию. Контрольная функция страхования заключена в строго целевом формировании и использовании средств страхового фонда. Данная функция вытекает из указанных выше трех специфических функций и проявляется одновременно с ними в конкретных страховых отношениях, в условиях страхования. В соответствии с контрольной функцией на основании законодательных и инструктивных документов осуществляется финансовый страховой контроль за правильным проведением страховых операций.

1.2. Классификация в страховании

Страхование классифицируется по объектам страхования и по роду опасностей. Страхование по объектам общепринято и делится на страхование по: отраслям, подотраслям и видам. Страхование по роду опасностей применяется только в имущественном страховании. Вид страхования представляет собой страхование однородных объектов от характерных для них опасностей по соответствующим тарифным ставкам (рис. 1.1).

Рис. 1.1. Виды страхования

По форме собственности страховые организации подразделяются на государственные и негосударственные, реализующие свои услуги на внутреннем, внешнем и смешанном рынке в сфере обязательного и добровольного страхования [16, c. 89-90].

и добровольного страхования [16, c. 89-90].

По формам организации страхование бывает:

- государственным, когда в качестве страховщика выступает государство;

- акционерным, где страховщиком выступает частный капитал в виде различных обществ с уставным капиталом (акции, ценные бумаги), принадлежащим физическим лицам;

- взаимным страхованием (общество взаимного страхования), когда негосударственные организационные формы создаются физическими или юридическими лицами на долевой основе и не с коммерческой целью, а с целью страховой защиты своих имущественных интересов;

- медицинским страхованием. Данная организационная форма страховой деятельности предназначена для социальной защиты населения.

Основополагающим на рынке страхования выступает объект страхования, разделяющийся на категории: имеющий стоимость и не имеющий стоимости.

В зависимости от объектов страхования различают отрасли страхования. Так, личное страхование разделяют на следующее.

Страхование жизни [11, c. 81]:

- смешанное, или связанное страхование жизни;

- страхование дополнительной пенсии;

- страхование «на дожитие»;

- страхование «аннуитет»;

- страхование на случай утраты трудоспособности и на случай смерти;

- страхование детей и престарелых родителей;

- свадебное страхование (к бракосочетанию);

- страхование женщин на случай родов;

- репродуктивное страхование женщин (страховая защита женщин при осложнении органов, обеспечивающих выполнение детородной функции);

- страхование капитализации пенсий;

- страхование на случай заболевания СПИДом (вирусом иммунодефицита) и венерическими болезнями и др.

Страхование жизни представляет собой совокупность видов личного страхования, предусматривающих обязанности страховщика по страховым выплатам:

1) на дожитие застрахованного до окончания срока страхования или определенного договором страхования возраста;

или определенного договором страхования возраста;

2) в случае смерти застрахованного;

3) пенсии (ренты, аннуитета) застрахованному в случаях, предусмотренных договором страхования (окончание действия договора страхования, достижение застрахованным определенного возраста, смерть кормильца, постоянная утрата трудоспособности, текущие выплаты (аннуитеты) в период действия договора страхования и др.).

Договоры страхования жизни заключаются на срок не менее одного года.

Страхование от несчастных случаев и болезней [10, c. 4-5]:

- страхование туристов и путешественников;

- страхование спортсменов;

- страхование детей и школьников;

- страхование на случай болезни (до 4-х месяцев) и др.

В объем ответственности страховщика по договорам страхования от несчастных случаев и болезней включаются обязанности произвести обусловленную договором страхования или законом страховую выплату при:

1) нанесении вреда здоровью застрахованного вследствие несчастного случая или болезни;

2) наступлении смерти застрахованного в результате несчастного случая или болезни;

3) утрате (постоянной или временной) трудоспособности (общей или профессиональной) в результате несчастного случая и болезни, за исключением видов страхования, относящихся к медицинскому страхованию.

- страхование общих медицинских расходов;

- страхование медицинских расходов при поездке за границу (страхование туристов, выезжающих за границу);

- страхование расходов на случай определенного заболевания или хирургической операции;

- страхование расходов на случай медицинского обследования и др.

Отношения, возникающие при проведении добровольного медицинского страхования, регулируются Законами РФ «О страховании» и «О медицинском страховании граждан в РФ» [8, c. 23-24].

- Страхование средств наземного транспорта:

- страхование средств наземного транспорта;

- страхование от кражи и поломок автомашин, мотоциклов, мопедов, тракторов, катеров и др.;

- транспортное страхование грузов;

- страхование грузов от хищения и регрессных претензий и др.

- Страхование средств воздушного транспорта. Объект страхования — имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с владением, пользованием, распоряжением воздушным судном вследствие повреждения или уничтожения (угона, кражи) средства воздушного транспорта, включая моторы, и др.

- Страхование средств водного транспорта. При этом объектом страхования выступают имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с владением, пользованием, распоряжением водным судном вследствие повреждения или уничтожения (угона, кражи) средства водного транспорта, включая моторы, такелаж, внутреннюю отделку, оборудование и др.

- Страхование грузов. Объектом страхования являются имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с владением, пользованием, распоряжением грузом вследствие повреждения или уничтожения (пропажи) груза (товаров, багажа или иных грузов), независимо от способа его транспортировки.

- Страхование других видов имущества, кроме перечисленных, а именно:

-

- страхование атомных рисков;

- страхование государственного жилого фонда;

- страхование государственного имущества, сданного в аренду или пользование;

- страхование зданий церквей, костелов, мечетей, синагог, принадлежащих государству и переданных в пользование религиозным организациям;

- страхование имущества, переданного акционерным обществам, фирмам, коммерческим и туристским организациям;

- страхование государственного имущества колхозов, совхозов, спецхозов и др.

-

Объектом страхования здесь выступают имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с владением, распоряжением, пользованием имуществом, вследствие повреждения или уничтожения имущества иного, нежели перечисленное.

Страхование финансовых рисков [20, c. 84]:

- страхование предпринимательских, коммерческих, биржевых, валютных и туристских рисков;

- страхование на случай возможной потери ожидаемой прибыли;

- страхование невыполнения контрактов со стороны поставщиков продукции или невостребования продукции со стороны потребителей;

- страхование риска непогашения кредита;

- страхование гарантий и др.

Страхование финансовых рисков представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потери доходов (дополнительных расходов) лица, о страховании которого заключен договор (застрахованного лица), вызванной такими событиями, как [18, c. 4-5]:

1) остановка производства или сокращение объема производства в результате оговоренных событий;

2) потеря работы (для физических лиц);

3) банкротство;

4) непредвиденные расходы;

5) иные события.

Ответственность перед третьими (физическими и юридическими) лицами включает в себя страхование задолженности и страхование на случай возмещения вреда (страхование гражданской ответственности). Объект страхования — имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с обязанностью последнего в порядке, установленном гражданским законодательством, возместить ущерб, нанесенный третьим лицам, в связи с использованием застрахованным, выступающим в качестве перевозчика, средства транспорта.

Страхование профессиональной ответственности — совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования. Объект страхования — имущественные интересы физического лица, о страховании которого заключен договор (застрахованного лица), связанные с обязанностью последнего в порядке, установленном законодательством, возместить ущерб, нанесенный третьим лицам, в связи с осуществлением застрахованным профессиональной деятельности [19, c. 47-48].

-

- Нотариальная деятельность.

- Врачебная деятельность.

- Иные виды профессиональной деятельности. Страхование ответственности за неисполнение обязательств:

- страхование риска невозврата кредита;

- страхование риска несвоевременного погашения задолженности по ссуде;

- страхование гражданской ответственности за финансовый ущерб и др.

Страхование ответственности за неисполнение обязательств представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в случае нанесения ущерба объекту страхования. Объект страхования — имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), являющегося должником, связанные с обязанностью последнего в порядке, установленном гражданским законодательством, по возмещению убытков, уплате неустойки кредитору в связи с неисполнением (ненадлежащим исполнением) застрахованным обязательства, в том числе договорного обязательства.

Страхование иных видов гражданской ответственности [11, c. 103]:

-

- страхование ответственности устроителей спортивных мероприятий, выставок, митингов, шествий и др.;

- страхование гражданской ответственности производителей товаров (услуг), работодателей и др.;

- страхование профессиональной ответственности руководителей турфирм, организаторов туров и экскурсий, врачей, адвокатов, нотариусов и др.;

- страхование экологической ответственности и др.

Страхование иных видов представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в случае нанесения ущерба объекту страхования. Объект страхования — имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с обязанностью последнего в порядке, установленном гражданским законодательством, возместить ущерб, нанесенный им третьим лицам [11, c. 104-105].

Характер влияния, оказываемого на качественные показатели этих страховых услуг, зависит от неоднородности страховых объектов. Страхование однородных объектов производится по тарифным ставкам взносов (например, ОСАГО). Неоднородные объекты имеют подвиды: смешанное страхование (на случай смерти, дожития, болезни и др.); комбинированное страхование (например, страхование пассажиров, багажа, транспортного средства в одном договоре).

Вместе с тем, страхование осуществляется в обязательной и добровольной формах.

Обязательным страхованием управляет государство, которое обязывает юридических и физических лиц делать взносы для обеспечения общественных интересов. Обязательное страхование вводится посредством законодательных актов и законов, где предусмотрены объекты страхования, объем ответственности, нормы страхового обеспечения, права и обязанности сторон, порядок начисления тарифных ставок страховых платежей и другие актуальные вопросы.

Добровольное страхование осуществляется на основе договора между страхователем (физическим или юридическим лицом) и страховщиком. По соглашению сторон возможно присутствие посредника — брокера или страхового агента. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями закона. Конкретные условия страхования определяются при заключении договора страхования. Договор страхования подтверждается полисом страхования, где срок страхования оговорен и страховщик несет ответственность только на период страхования. Срок страхования может быть продлен по желанию страхователя, и добровольное страхование вступает в силу в момент уплаты страховых взносов.

2. ОЦЕНКА И АНАЛИЗ СТРАХОВОГО РЫНКА НА СОВРЕМЕННОМ ЭТАПЕ

2.1 Анализ страхового рынка в Российской Федерации

По данным ЦБ, темпы прироста страховых взносов в 2013 году составили 12%, что было на 10 п.п. ниже аналогичного показателя предыдущего года. В итоге объем рынка в 2013 году составил 905 млрд. рублей. Ситуация развивалась по умеренно оптимистическому сценарию (сделанный годом ранее оптимистичный прогноз «Эксперт РА» был равен 15-17%, пессимистичный – 7%) [3].

Как и в 2008-2009 годах замедление роста взносов было связано с общей негативной ситуацией в экономике.

Рис. 2.1. Динамика страховых премий

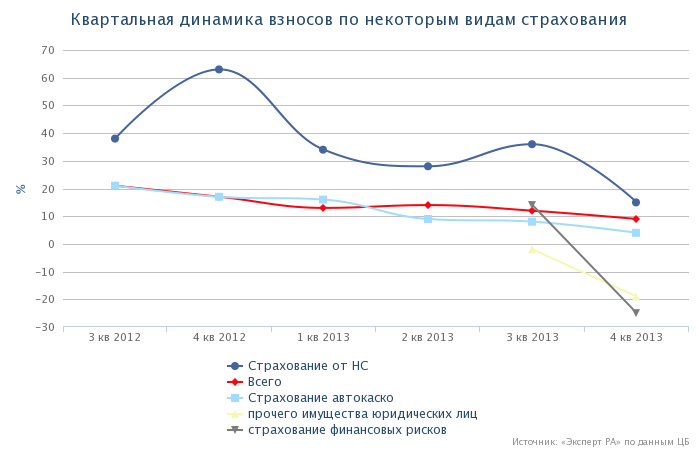

При этом негативная ситуация в экономике сказалась в первую очередь на страховании имущества юридических лиц, страховании заемщиков и страховании автокаско [3].

Рис. 2.2. Квартальная динамика взносов по некоторым видам страхования

В то же время, если в 2008-2009 годах падение квартальных темпов прироста взносов было стремительным (с 19% в 3 квартале 2008 года до 1% в 4 квартале 2008 года и -8% в 1 квартале 2009 года), то в 2013 году замедление было более плавным. За последние 4 квартала падение квартальных темпов прироста взносов не превысило 5 п.п.

Постепенное торможение рынка позволяет страховым компаниям вовремя приспособится к текущей ситуации, снижает вероятность возникновения проблем с ликвидностью[10].

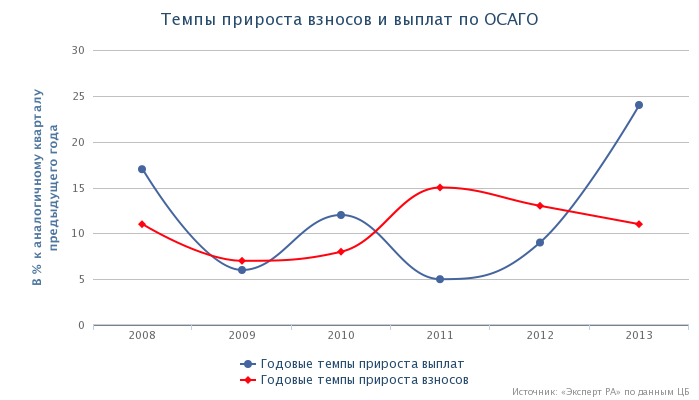

В кризис 2008-2009 годов для многих компаний ОСАГО с учетом изменения поправочных коэффициентов с 25 марта 2009 года стало своего рода «спасательным кругом», ключевым источником роста взносов и положительного финансового результата.

В 2013 году ситуация изменилась в противоположную сторону – ОСАГО превратилось в основной источник проблем российских страховщиков. Работа на рынке ОСАГО стала приносить убытки, судебные разбирательства и повышенное внимание со стороны надзорных органов.

В 2013 году темпы прироста выплат в ОСАГО составили 24% (6% в 2009 году по сравнению с 2008 годом).

Рис. 2.3. Темпы прироста взносов и выплат по ОСАГО

При этом средняя выплата в 4 квартале 2013 года достигла 31 тыс. рублей (28 тыс. рублей в 2013 году, 23 тыс. рублей в 2012 году).

Рис. 2.4. Квартальная динамика средней премии и средней выплаты по ОСАГО

В 13 регионах в 2013 году уровень выплат по ОСАГО превысил 70%. Своего максимума он достиг в Камчатском крае, составив 107%.

При этом по данным ЦБ, комбинированный коэффициент убыточности страховщиков ОСАГО более чем в 25 регионах РФ превысил 100%.

Страховщики всеми средствами пытаются сократить свое присутствие в неблагоприятных регионах, отказывая в продаже полисов ОСАГО и навлекая на себя недовольство местных властей. Так, в феврале 2014 года в Петропавловске-Камчатском прокуратура, Роспотребнадзор и МЧС начали масштабные проверки в офисах страховщиков ОСАГО [10].

В 2009 году ключевыми точками роста стали обязательные и вмененные виды страхования, связанные с различными законодательными изменениями:

- Изменение поправочных коэффициентов к тарифам по ОСАГО (с 25 марта 2009 года).

- Вступление России в программу «Зеленая карта» (с 1 января 2009 года).

- Развитие страхование ответственности строительных организаций-членов СРО в связи с отменой лицензирования строителей (с 1 января 2009 года).

- Введение обязательного страхования ответственности для предпринимателей, занимающихся речными и морскими перевозками, погрузочно-разгрузочной деятельностью на водном транспорте, буксировками морским транспортом (с 1 июля 2009 года).

- В результате в 2009 году на фоне общего падения личного страхования и страхования имущества прирост взносов обеспечили ОСАГО и сегмент страхования ответственности.

В 2013 году внешних импульсов для роста практически не было. Исключение – введение обязательного страхования ответственности перевозчиков перед пассажирами. Однако объем нового рынка невелик – 3,7 млрд. рублей.

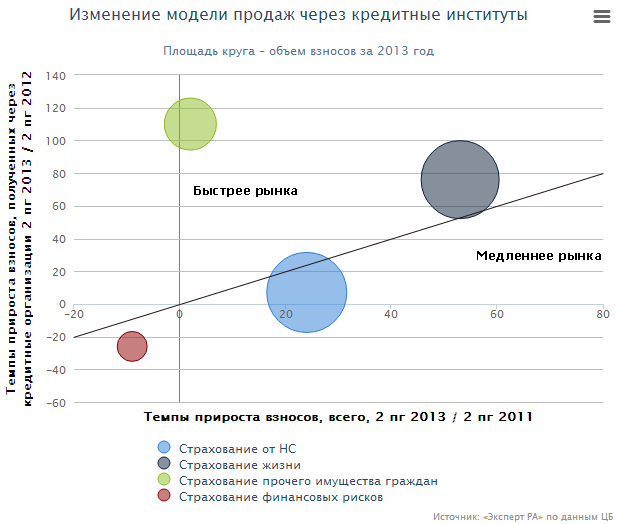

В условиях отсутствия внешних импульсов в 2013 году активно развивались новые виды страхования и альтернативные модели продаж страховых продуктов – продажи через банки (кроме кредитного страхования) и нестраховых посредников, Интернет-проекты. Кроме того в рамках традиционных каналов развивались кросс-продажи. Более отчетливо эта тенденция проявилась во втором полугодии 2013 года.

Рис. 2.5. Изменение модели продаж через кредитные институты

Наиболее активно росли взносы по [13]:

- Страхованию жизни, в том числе с участием страхователей в инвестиционном доходе страховщика (продажи через банки). За 2-е полугодие 2013 года по сравнению с 2-ым полугодием 2012 года взносы по страхованию жизни с условием выплаты ренты и/или с участием в инвестиционном доходе выросли на 145% (через банки - на 282%).

Рис. 2.6. Динамика взносов по страхованию с условием периодических выплат и (или) с участием страхователя в инвестиционном доходе страховщика

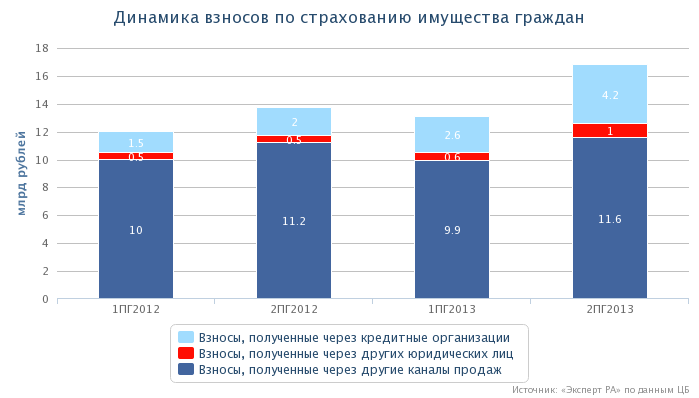

- Страхованию имущества граждан (продажи через банки и через иных юридических лиц). За 2-е полугодие 2013 года по сравнению с 2-ым полугодием 2012 года взносы по страхованию имущества граждан выросли на 22% (через банки на 110%, через других юридических лиц – на 92%).

Рис. 2.7. Динамика взносов по страхованию имущества граждан

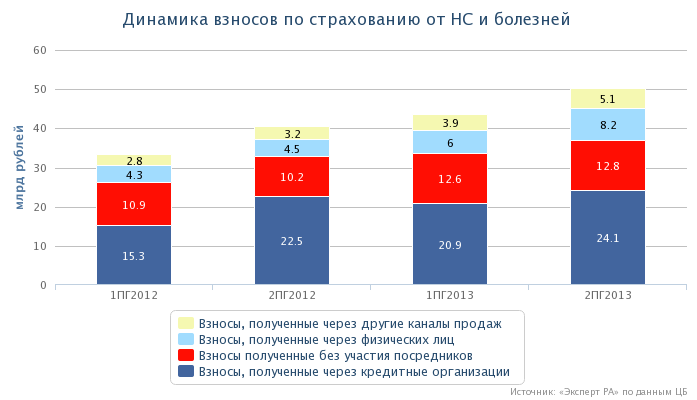

- Страхованию от несчастных случаев и болезней (продажи через физических лиц, продажи через нестраховых посредников, кроме банков). За 2-е полугодие 2013 года по сравнению с 2-ым полугодием 2012 года взносы по страхованию от НС и болезней выросли на 24% (через агентов-физических лиц на 82%, через нестраховых посредников кроме банков – также на 82%). При этом темп прироста взносов, полученных через кредитные организации (в основном это страхование заемщиков), был равен всего 7% [13].

Рис. 2.8. Динамика взносов по страхованию от НС и болезней

- Страхованию на случай критических заболеваний. В 2013 году ведущие страховщики начали разрабатывать и внедрять на рынок программы, включающие критические заболевания. Массовый старт продаж ожидается в 2014 году.

В 2008-2009 годах у ФССН практически отсутствовали какие-либо адекватные инструменты раннего обнаружения финансовых затруднений страховщиков. Чуть ли не единственным основанием приостановления и отзыва лицензии у неплатежеспособных компаний стали жалобы страхователей. Кроме того не существовало цивилизованной процедуры банкротства страховых компаний. Усилия регулятора были направлены на разработку поправок к законам «Об организации страхового дела» и «О несостоятельности (банкротстве)» [13].

В 2012-2013 годах заметно повысилось качество отчетности компании, ужесточились требования к размещению резервов и собственных средств:

- Была введена публичная отчетность по МСФО, начиная с отчетности за 2012 год.

- Отчетность по РСБУ и отчетность, предоставляемая в порядке надзора, стали более детальными.

- Распространилась практика публикации списка страховщиков – лидеров по числу жалоб в расчете на 1000 действующих договоров.

- Был введен запрет на использование векселей для покрытия резервов и собственных средств.

В 2013 году надзор за страховыми компаниями перешел в ведение мегарегулятора. С 1-го сентября 2013 года была создана Служба Банка России по финансовым рынкам. С этого момента новый регулятор активно работал над созданием более совершенного инструментария по надзору за страховыми компаниями. В частности начали внедряться следующие подходы:

- Ежемесячный мониторинг отчетности крупных страховых компаний.

- Запросы документов, подтверждающие инвестиции на неотчетные даты.

- Создание института кураторства (планируется в 2014 году).

Все это повышает вероятность раннего обнаружения и предупреждения проблем страховых компаний, несколько ограничивает деятельность страховых финансовых пирамид.

В 2009 году в целях управления убыточностью многие компании выбрали стратегию занижения страховых выплат и отказа от выплат в спорных случаях. В результате выплаты по ОСАГО в 2009 году по сравнению с 2008 годом выросли лишь на 6%. В реальном же выражении с учетом роста стоимости автозапчастей из-за ослабления рубля выплаты сократились.

Снижение качества урегулирования убытков привело к падению доверия к страхованию, росту числа жалоб на страховщиков, развитию института автоюристов и в конечном итоге росту судебных расходов страховых компаний. Низкое качество урегулирования убытков вылилось в значительные материальные затраты.

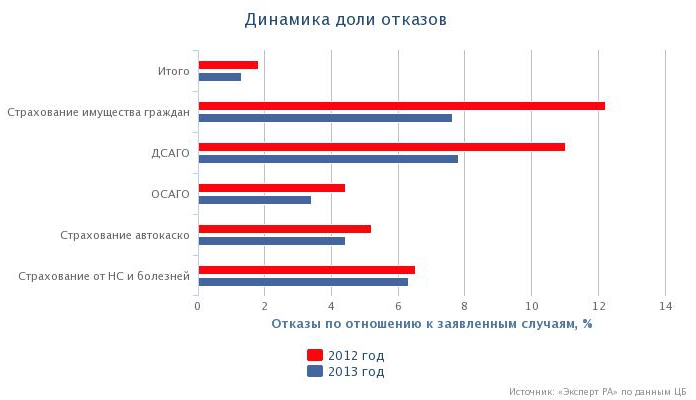

В 2013 году страховые компании активно работали над снижением судебных расходов, а значит и над повышением качества урегулирования убытков. Их работа отразилась на динамике доли отказов от страховых выплат. Доля отказов по отношению к заявленным страховым случаям снизилась с 1,8% в 2012 году до 1,3% в 2013 году. По страхованию имущества граждан значение показателя снизилось с 12,2 до 7,6%, по страхованию автокаско – с 5,2 до 4,4%, по ОСАГО – с 4,4 до 3,4%.

Рис. 2.9. Динамика доли отказов

Следствием повышения качества урегулирования убытков в долгосрочной перспективе станет рост доверия к страховой отрасли.

2.2. Проблемы и прогноз развития страхового рынка

В 2013 году изменение судебной практики и сужение открытого рынка в банкостраховании и корпоративном сегменте нанесли сильнейший удар по прибыли страховых компаний. Падение рентабельности собственных средств страховщиков (до 5% по итогам 2013 года) и ожидаемое замедление роста страхового рынка (до 10% в 2014 году) осложнят привлечение инвестиций, необходимых для выполнения требований мегарегулятора. Однако «шоковая терапия» принесла и позитив – повысила качество урегулирования убытков, стимулировала развитие партнерских продаж, некредитного банкострахования и страхования МСБ. Добавляет оптимизма также решение СБРФР взять на себя функции развития рынка.

По всем фронтам: в 2013 году произошло резкое падение рентабельности страховой розницы и сужение открытого рынка в банкостраховании и корпоративном сегменте. Изменение судебной практики привело к взрывному росту средней выплаты по ОСАГО (с 25,5 тысяч рублей в III квартале 2012 года до 30,5 тысяч рублей в III квартале 2013 года). По итогам 1 полугодия 2013 года уровень выплат превысил 77% в 8 субъектах РФ. Одновременно в банкостраховании и в корпоративе усилились позиции кэптивов и компаний, обладающих административным ресурсом. Размер открытого рынка заметно снизился, что сказалось на усилении конкуренции и снижении ставок в страховании имущества юридических лиц. Все это в конечном счете ударило по рентабельности собственных средств российских страховщиков, которая по итогам 1 полугодия 2013 года упала до минимального за пять лет уровня (4,3%).

Не выше инфляции: в зависимости от сценария рентабельность собственных средств страховых компаний в 2014 году составит 2–7%. Негативный прогноз был сделан с учетом повышения лимитов в ОСАГО без корректировки тарифов, снижения тарифов в ОСОПО и усиления демпинга на страховом рынке. В этом случае число убыточных компаний превысит 30%. Оптимистичный сценарий предполагает рост ROE до уровня инфляции (7%). При этом динамика рынка еще более замедлится. По базовому прогнозу «Эксперта РА», темпы прироста страховых взносов в 2014 году составят порядка 10% (без учета изменения тарифов в обязательных видах страхования). В результате объем рынка достигнет 1 трлн рублей.

Улучшенное автострахование, некредитное банкострахование, электронные полисы и другие IT-технологии, а также страхование МСБ становятся новыми «точками прогресса» на российском страховом рынке. В ответ на жесткие судебные решения в 2013 году российские страховщики повысили качество урегулирования убытков и пересмотрели условия договоров страхования. В этом же году впервые начали продаваться электронные полисы, все больше страховщиков предлагают интерактивное урегулирование убытков. В 2013 году начала формироваться новая для российского рынка модель продаж накопительного страхования жизни – через банки, активно развивались нетрадиционные партнерские продажи (через салоны связи, сайты авиакомпаний и прочее). Кроме того, страховщики смогли использовать клиентскую базу по ОСОПО и ОСГОП для развития страхования МСБ. В 1 полугодии 2013 года отмечается рост числа договоров страхования юридических лиц по страхованию автокаско (+12%) и по страхованию имущества (+10%).

Реформа надзора потребует от страховщиков привлечения дополнительных инвестиций на приведение в порядок активов и увеличение капитала, что весьма затруднительно в условиях низкой рентабельности бизнеса. В долгосрочной перспективе создание мегарегулятора приведет к повышению надежности российских страховщиков и поступательному развитию рынка. Но до этого момента доживут не все компании. Ключевые вызовы – это актуарный аудит, запрет на использование векселей для покрытия резервов и собственных средств, введение института спецдепозитария и системы нормативов по аналогии с банками. Сильнейшей угрозой является возможное чрезмерное повышение требований к капиталу.

В 2012–2013 годах свое негативное отношение к страховому рынку проявили сразу все ветви власти – законодательная, исполнительная и судебная. Параллельное создание стратегий развития рынка, кратное снижение тарифов в ОСГОП, обсуждение корректировки тарифов в ОСАГО, публикация рэнкингов страховых компаний по числу жалоб, штрафы регулятора и решения Верховного Суда – все это следствия негативного имиджа, сложившегося вокруг страховщиков.

Негативное отношение во многом спровоцировано невысоким качеством надзора за страховыми компаниями, а также связано с несбывшимися ожиданиями от введения новых обязательных видов страхования и стимулирования сельскохозяйственного страхования.

Все чаще вопросы, связанные со страховым рынком и его развитием, переходят в политическую плоскость. Политическими мотивами объясняются и участившиеся примеры «супер социально ответственного страхования» – страховых выплат по нестраховым случаям:

- выплаты из фонда РСА по наводнению в Крымске;

- выплаты по сельскохозяйственному страхованию с государственной поддержкой в результате наводнения на Дальнем Востоке;

- выплаты по обязательному страхованию ответственности перевозчиков в результате теракта в Волгограде.

Таблица 1 - Проблемы регулирования и развития рынка

|

Направление государственной политики |

Проблемы 2013 года |

|

Развитие рынка |

Отсутствие в России органов власти, ответственных за развитие страхования, фактическое развитие рынка от катастрофы к катастрофе |

|

Надзор за страховым рынком |

Морально устаревшие требования и нормативы (маржа – аналог Solvency I), невысокое качество отчетности (сложности при оценке реального качества активов), низкая эффективность надзора при выявлении компаний с финансовыми затруднениями |

До самого последнего времени в России не было органов власти, ответственных за комплексное развитие страховой отрасли.

Стратегии развития страхования, принимаемые Минфином, практически не влияют на государственную политику в этом секторе.

За последние пять лет фактическое развитие рынка происходило от катастрофы к катастрофе. ОСОПО было введено после аварии на Саяно-Шушенской ГЭС и взрывов на шахте Распадская, ОСГОП – после крушения теплохода «Булгария», об обязательном страховании жилья говорили после пожаров 2010 года, наводнения в Крымске в 2012 году и наводнения на Дальнем Востоке в 2013 году.

Существующая система надзора не позволяет вовремя выявить финансовые затруднения и пресечь действия «страховых пирамид» и схемных компаний. При этом с развитием розницы и повышением уровня проникновения страхования социальные последствия от банкротства страховщиков все более возрастают.

Рис. 2.10. Компании, покинувшие рынок в 2011-2013 гг.

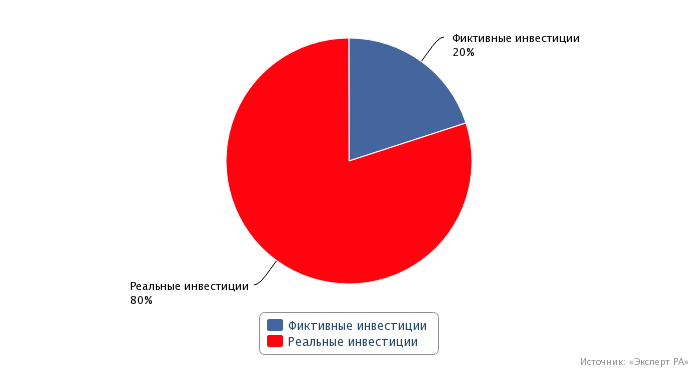

Ключевой проблемой российского страхового рынка является низкое качество активов. По оценкам «Эксперта РА», порядка 20% инвестиций топ-100 страховых компаний можно назвать фиктивными. При этом по отчетности ситуация значительно лучше.

Рис. 2.11. Структура инвестиций по ТОП-100 страховых компаний, 2013 г.

Рис. 2.12. Динамика розы риска для страховых компаний

Иными точками внимания для регулятора должны стать:

- экономическая обоснованность используемых тарифов и адекватность сформированных резервов;

- величина страхового риска, оставляемого на собственном удержании;

- кредитные риски по контрагентам (объектам инвестиций, перестраховщикам и дебиторам);

- вложения в аффилированные объекты инвестиций.

Все эти риски при существующей системе требований и нормативов к страховым компаниям никак не выявляются и не контролируются.

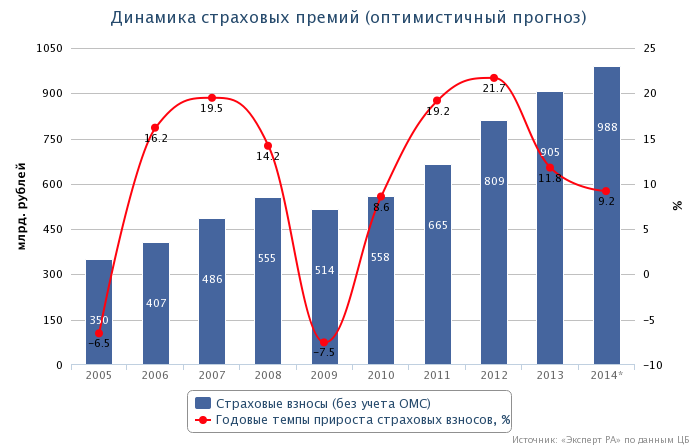

По скорректированному базовому прогнозу «Эксперт РА» в 2014 году темпы прироста взносов составят порядка 9% (оптимистичный прогноз). При этом совокупный объем взносов на российском страховом рынке достигнет 985-990 млрд. рублей.

Рис. 2.13. Динамика страховых премий (оптимистический прогноз)

По сравнению с предыдущим прогнозом «Эксперт РА», сделанным в декабре 2013 года, в новом прогнозе были скорректированы данные по сегментам страхования, которые наиболее чувствительны к динамике ВВП:

- Страхование имущества юридических лиц;

- Страхование грузов;

- ДМС;

- Страхование заемщиков.

В случае реализации негативного сценария (в условиях банковского кризиса и/или рецессии экономики), темпы прироста взносов в 2014 году составят 3%. При этом совокупный объем взносов на российском страховом рынке не превысит 935 млрд. рублей.

Рис. 2.14. Динамика страховых премий (пессимистичный прогноз)

2014 год станет еще одним тяжелым годом для российского страхового рынка как с точки зрения динамики премий (темпы прироста взносов замедлятся до 10-11%), так и сточки зрения рентабельности. В 2015 году рынок ждет развилка между углублением кризиса и возобновлением активного роста. Оптимистический сценарий возможен при условии стимулирования страхования имущества граждан, повышения тарифов ОСАГО и развития страхования жизни. Высокие страховые риски в автостраховании, рост кредитных рисков со стороны банковской системы и ужесточение контроля качества активов – все это может привести к волне банкротств и отзывов лицензий.

Темпы прироста страхового рынка в 2014 году хотя и снизятся, но будут выше уровня инфляции. По прогнозам «Эксперт РА», в 2014 году суммарная величина взносов достигнет 1 трлн рублей (915 млрд. рублей в 2013 году), увеличившись по сравнению с 2013 годом на 10-11%.

По базовому (оптимистическому) прогнозу «Эксперт РА», в 2015 году темпы прироста взносов превысят 20% при условии повышения тарифов ОСАГО, стимулирования страхования имущества граждан и развития страхования жизни. Пессимистический сценарий развития рынка предполагает отсутствие этих изменений. В таком случае темп прироста взносов в 2015 году составит 5-7%.

Драйверами роста страхового рынка в 2014 году будут виды, связанные с банковским каналом продаж, в 2015 году – к ним могут прибавиться ОСАГО, страхование имущества граждан и сельскохозяйственное страхование. В 2014 году в абсолютном выражении наибольший прирост взносов дадут личные виды страхования – страхование жизни (+24 млрд. рублей) и страхование от НС (+18 млрд. рублей). Определенный рост будет также в страховании автокаско и ОСАГО (без учета корректировки тарифов) – по 13 млрд. рублей. Минимальными темпами будут расти страхование имущества юридических лиц, страхование авиа и морских рисков, страхование грузов. Отрицательные темпы прироста взносов покажет ОСОПО.

В 2015 году должны сработать внешние факторы – скорее всего, будут скорректированы тарифы по ОСАГО, начнут действовать меры по стимулированию страхования имущества физлиц. Кроме того возможны принятие льгот в страховании жизни и рост субсидий в сельскохозяйственном страховании (если будет понижен порог гибели урожая).

2014 год может стать пиковым с точки зрения числа банкротства страховых компаний. Этому будут способствовать патовая ситуация с убыточностью в автостраховании, высокие кредитные риски банковской системы и ужесточение контроля качества активов. По прогнозам «Эксперт РА», в 2014 году усредненный комбинированный коэффициент убыточности-нетто достигнет 102% (98,8% за 1-е полугодие 2013 года). Рентабельность собственных средств в 2014 году будет находиться на уровне инфляции, а в случае повышения лимитов по ОСАГО без корректировки тарифов упадет до 2%.

Те компании, которые переживут 2014 год, смогут поправить свое финансовое состояние уже в 2015 году в случае реализации оптимистического сценария. По базовому прогнозу «Эксперт РА», в 2015 году значение комбинированного коэффициента убыточности снизится до 99%, а рентабельность собственных средств вырастет до 10%.

ЗАКЛЮЧЕНИЕ

Страхование же пока не стало неотъемлемой частью развивающегося рынка. Существенным препятствием для повышения уровня и культуры страхования является нехватка страховых специалистов, особенно в области актуарных расчетов, риск менеджмента, страхового права, аудита в сфере страхования. В условиях переходного периода ситуация в области подготовки, переподготовки и повышения квалификации специалистов для страхового рынка остается сложной. Успешное развитие страхового дела невозможно в условиях национальной самоизоляции, без использования апробированного международного опыта.

В 2013 году изменение судебной практики и сужение открытого рынка в банкостраховании и корпоративном сегменте нанесли сильнейший удар по прибыли страховых компаний. Падение рентабельности собственных средств страховщиков (до 5% по итогам 2013 года) и ожидаемое замедление роста страхового рынка (до 10% в 2014 году) осложнят привлечение инвестиций, необходимых для выполнения требований мегарегулятора. Однако «шоковая терапия» принесла и позитив – повысила качество урегулирования убытков, стимулировала развитие партнерских продаж, некредитного банкострахования и страхования МСБ. Добавляет оптимизма также решение СБРФР взять на себя функции развития рынка. Стагнация 2013 года приведет к уходу с рынка ряда автостраховщиков, но в долгосрочной перспективе будет иметь положительные эффекты. По сравнению с кризисом 2008-2009 годов в 2013 году страховщики вынуждены придерживаться консервативной стратегии. Вместо демпинга – санация портфелей по автострахованию, вместо ставки на обязательные и вмененные виды – развитие альтернативных моделей продаж (некредитное банкострахование, Интернет-проекты, продажи через других нестраховых посредников), вместо снижения качества урегулирования убытков – снижение доли отказов. Однако положительные следствия такой стратегии - рост надежности, добровольного спроса и доверия к страхованию - проявятся не ранее 2015 года.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Авраменко С. Новые формы инвестиций в условиях переходной экономики//Экономист. - 2013. - №3. – с. 14-19.

- Архипов А. П., Гомелля В. Б. Основы страхового дела: Учебное пособие. – М.: ЮНИТИ, 2014. – 178 с.

- Бершадер Ю. М. Проблемы личного страхования в России//Страхование в России. – 2014. - №3. – с. 15-17.

- Вольский А. П. Индустриальная, инновационная и инвестиционная независимость//Экономист. - 2014. - №4. – с. 12-17.

- Гомелля В. Б. Основы страхового дела. – М.: БЕК, 2013. – 145 с.

- Глянцев В. Нормативно-правовое регулирование страховой деятельности//Законность. – 2014. - №2. – 27-29.

- Ефимов С. Л. Деловая практика страхового агента и брокера: Учебное пособие. – М.: Страховой полис, ЮНИТИ, 2014. – 225 с.

- Заверюха Г. Н. Концептуальные подходы к регулированию взаимодействия инвестиционной и инновационной сфер//Финансы. - 2014. - №1. – 23-27.

- Кириллова А. Г. Инвестиции в новостройки: минимизация риска//Инвестиции в России. – 2014. - №1. – с. 12-14.

- Коробицына М. Правила страхования: возможность их изменения страховщиком//Финансовая газета. – 2014. - №17. – с. 4-5.

- Манэс А. Основы страхового дела. – М.: Анкил, 2014. – 187 с.

- Мусин В. А. О природе страховых правоотношений//Страхование в России. – 2014. - №11. – с. 22-25

- Новицкий А. Ориентиры инвестиционной и инновационной деятельности//Экономист. - 2014. - №3. – с. 15-20.

- Основы страховой деятельности. Учебник/Отв. редактор проф. Т. А. Федорова. – М.: Издательство БЕК, 2013. – 156 с.

- Рималис В. Г. Страхование в России: проблемы правовой поддержки//Государство и право. – 2014. - №8. – с. 56-58.

- Страхование от А до Я/Под ред. Корчевской Л. И., Турбиной К. Е. – М.: ИНФРА-М, 2014. – 358 с.

- Страховое дело: Учебник/Под ред. проф. Л. И. Рейтмана. - М.: Банковский и биржевой научно-консультационный центр, 2013. – 238 с.

- Фогельсон Ю. Договоры страхования: новые ошибки при заключении и исполнении. – М.: Фирит, 2013. – 94 с.

- Шахов В. В. Страхование: Учебник для вузов. - М.: Страховой полис, 2013. – 226 с.

- Юлдашев Р. Т. Страховой бизнес. Словарь-справочник. – М.: Анкил, 2013. – 212 с.

- Официальный сайт Центрального Банка России – www.cbr.ru.

- Официальный интернет-сайт Федеральной службы страхового надзора – www.fccn.ru.

- « Динамика схемного бизнеса в страховании» / Центр стратегических исследований ОАО «Росгосстрах» - www.rgs.ru.

- Адаптация ребенка к школе (исследование социально-педагогических условий адаптации)

- Психосемантика рекламы (Особенности рекламного воздействия на человека)

- Соотношение государства и гражданского общества( Правовое государство)

- Принципы эффективного планирования деятельности предприятия

- Принципы эффективного планирования деятельности предприятия (Принципы эффективного планирования)

- Проблема лидерства. Стили руководства и их влияние на коллектив

- Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации (анализ института взаимодействия)

- Выбор стиля руководства в организации ООО «Альфа-Строй»

- Мотивация деятельности государственных гражданских служащих: состояние и проблемы (Департамента ЖКХ)

- Алгоритмы сортировки данных

- Нотариальные действия

- Сотрудничество России с мировыми финансово-кредитными институтами