Страхование и его роль на финансовом рынке (Страхование — важнейший инвестиционный институт)

Содержание:

Введение

Актуальность. Страхование как финансовый инструмент играет значительную роль в обеспечении экономической безопасности функционирования хозяйствующих субъектов. Влияние страхового рынка на всю совокупность финансовых отношений в экономически развитых странах носит практически предопределяющий характер. Страховщики выступают одновременно и в качестве ключевых институциональных инвесторов, и в качестве организаторов внешнего по отношению к государству и хозяйствующим субъектам фондирования, формируя компенсаторный механизм экономических потерь. Немаловажна их роль в качестве экспертов в области рискологии и в качестве «регуляторов» финансовых инвестиций, связанных с капитализацией жизни, через механизм накопительного страхования. Страхование является важнейшим институтом защиты отдельного человека, группы людей, производственно-хозяйственной единицы и всего общества в

целом. Однако, осуществляя страховые операции по ее предоставлению, отдельная страховая организация осуществляет и инвестиционную деятельность. Аккумуляция на уровне страховых компаний большого объема денежных средств и их использование с целью получения инвестиционного дохода определяют страхование и как мощный инвестиционный институт.

Размещение средств страховых резервов и собственных средств страховых компаний означает выход этих страховых компаний на другие секторы экономики. Это означает, что они, взаимодействуя через этот выход с другими видами деятельности, могут оказывать влияние на функционирование и развитие самой экономики.

Выходы российских страховых компаний на другие секторы экономики предопределяют возможность выполнения национальным страхованием не только функций финансовой и социальной защиты, но и функций поддержки развития и зашиты национальной экономики, что позволяет рассматривать страхование как стратегический сектор экономики.

Цель работы – исследовать страховой рынок как важнейший сегмент финансового рынка.

Задачи работы:

- рассмотреть страховой рынок как стратегический сектор экономики, как институт финансовой и социальной защиты;

- исследовать страхование как важнейший инвестиционный институт;

- провести анализ развития рынка страхования в России;

- выявить проблемы, сдерживающие развитие страхования в России;

- рассмотреть перспективы развития страхового рынка в России.

Предметом исследования является рынок страхования.

Объектом исследования являются тенденции развития страхования в России.

Научно-методическая основа работы – литературные публикации, научные и методические материалы, статистическая информация по исследуемой проблеме.

Глава 1. Теоретические аспекты роли страхования как сегмента финансового рынка

1.1.Страховой рынок как стратегический сектор экономики, институт финансовой и социальной защиты

Страхование – институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование[1].

Условием реализации этой функции является своевременное выполнение и в полном объеме страховых обязательств по всем заключенным договорам страхования. При этом, чем большее число видов и объемов страхования освоено российским страховым рынком, тем выше будет финансовая защита всех участников страхования и общества в целом[2].

Условием выполнения данной функции является выполнение страховыми компаниями страховых обязательств в полном объеме и в оговоренные сроки (таблица 1).

|

Таблица 1 Функции страхования как стратегического сектора национальной экономики и условия их выполнения[3] |

|

|

Функции страхования как стратегического сектор |

Условия выполнения функций страхования |

|

1 |

2 |

|

Функция финансовой защиты |

Условие 1 - выполнение страховыми компаниями страховых обязательств в полном объеме и в оговоренные сроки. |

|

Функция социальной защиты |

Условие 2 - реализация видов страхования, имеющих |

Продолжение таблицы 1

|

1 |

2 |

|

Функция поддержки развития национальной экономики |

Условие 3 - контроль за долей национальных перестраховщиков (при размещении страховых резервов). |

|

Функция защиты |

Условие 6 - контроль за долей иностранных перестраховщиков при размещении страховых резервов компаний, работающих по национальному, российском) страховому законодательству. Условие 7 - контроль за долей зарубежных активов, покрывающих страховые резервы страховых компаний, работающих по национальному, российскому страховому законодательству. Условие 8 - контроль за долей зарубежных активов, покрывающих собственные средства компаний, работающих по национальному, российскому страховому законодательству. Условие 11 - контроль за квотой иностранного участия |

Функция социальной защиты предопределена целью страхования как института защиты[4]. Реализуя любой вид страхования, страховщики предоставляют финансовую защиту участкам страхования и, тем самым, способствуют защите всего общества[5]. Однако в вопросе предоставления социальной защиты есть один очень важный момент: она может предоставляться и целенаправленно - через реализацию социально и общественно значимых видов страхования. Такими могут быть виды обязательного страхования, например обязательное медицинское страхование[6]. В предоставлении социальной защиты по таким общественно значимым видам страхования могут участвовать не только сами страховщики, но и государство. При этом его участие может быть разным. Оно может организационно обеспечивать осуществление этих видов страхования, например, через сбор налогов, используемых в дальнейшем для финансирования обязательного медицинского страхования, и через организацию самого вида обязательного страхования, например, в обязательном медицинском страховании через формирование фондов обязательного

медицинского страхования[7]. Государство может участвовать и в софинансировании определенных видов страхования, как это имеет место в некоторых видах сельскохозяйственного страхования[8].

Условием выполнения данной функции как самостоятельной является реализация видов страхования, имеющих социальную направленность (см. таблицу 1).

1.2. Страхование — важнейший инвестиционный институт

Функция поддержки развития национальной экономики проявляется следующим образом: через свою инвестиционную деятельность любая страховая компания имеет выход на другие секторы экономики и поэтому функции страхования как стратегического сектора экономики реализуются через размещение средств страховых резервов и собственных средств страховщика.

Возможности страхования по поддержке развития национальной экономики, по защите ее от неоправданно большого оттока средств страховых компаний за рубеж, а также от чрезмерного притока иностранного капитала на российский страховой рынок определяются тем, как регулируются российским страховым законодательством выход российских компаний через их инвестиционную деятельность на секторы национальной и зарубежных экономик. В настоящее время при размещении средств страховых резервов для страховых компаний, работающих по российскому страховому законодательству, отток российских средств за рубеж определяется разрешенной долей от страховых резервов зарубежных перестраховщиков и долей разрешенных для покрытия страховых резервов зарубежных активов[9]. При размещении собственных свободных средств отток средств за рубеж определяется долей зарубежных активов, разрешенной для покрытия собственных средств страховщика[10].

Поэтому функцию поддержки развития национальной экономики страхование как стратегический сектор может выполнять только при соблюдении следующих условий:

1) контроль за долей национальных перестраховщиков (при размещении страховых резервов) - условие 3 (см. таблицу 1);

2) контроль за долей национальных активов, покрывающих страховые резервы, - условие 4 (см. таблицу 1);

3) контроль за долей национальных активов, покрывающих собственные средства страховщиков, - условие 5 (см. таблицу 1).

Заметим, что эти условия должны соблюдаться для всех страховых компаний, работающих в России[11].

Функция защиты национальной экономики проявляется следующим образом: контроль за долями участия российских страховщиков в покрытии страховых резервов и собственных средств автоматически будет означать контроль за участием иностранного капитала при размещении страховых резервов и собственных средств страховщиков, работающих по российскому страховому законодательству[12].

В свою очередь, контроль за участием иностранного капитала будет отвечать следующей функции национального страхования как стратегического сектора экономики - защите национальной экономики[13]. Этой функции страхования как стратегического сектора национальной экономики будут отвечать следующие условия:

1) контроль за долей иностранных перестраховщиков при размещении страховых резервов компаний, работающих по национальному, российскому страховому законодательству, - условие 6 (см. таблицу 1);

2) контроль за долей зарубежных активов, покрывающих страховые резервы страховых компаний, работающих по национальному, российскому страховому законодательству, - условие 7 (см. таблицу 1);

3) контроль за долей зарубежных активов, покрывающих собственные средства компаний, работающих по национальному, российскому страховому законодательству, - условие 8 (см. таблицу 1) [14].

Заметим, что условия 3-5 практически идентичны условиям 6-8, они дополняют друг друга. Только в первом случае контроль осуществляется за национальными инвестициями, а во втором - за иностранными инвестициями, в которые размещаются средства страховых резервов и собственные средства страховщиков.

Условия 6-8, как и условия 3-5, должны соблюдаться всеми страховыми компаниями, работающими в России.

Условия 3 и 6 реализуют контроль за операциями перестрахования на уровне отдельной страховой компании, передающей риски в перестрахование за рубеж. Однако для выполнения функции защиты национальной экономики необходим контроль за суммарным потоком средств за рубеж и из-за рубежа по каналам перестрахования по всему национальному страховому рынку. Только примерное равенство этих встречных потоков будет отвечать паритетным отношениям зарубежных и российских перестраховщиков в сфере перестрахования. Это означает, условием 9 выполнения страхованием как стратегическим сектором экономики функции защиты национальной экономики является паритет российских и зарубежных страховщиков в сфере перестрахования (см. таблицу 1).

Функция защиты национальной экономики через страхование как ее стратегический сектор предполагает также введение ограничений (запрета) на участие иностранного капитала в реализации стратегически важных видов страхования - условие 10 (см. таблицу 1). К ним можно отнести те виды страхования, через которые иностранный капитал может осуществлять контроль за видами деятельности, связанными с безопасностью, функционированием и развитием всей российской экономики. Так, например, допуск иностранного капитала к страхованию жизни может привести к тому, что страховые резервы по этому виду страхования в определенной мере будут работать не на российскую экономику, а на экономику других стран. Сохранение этого вида страхования за российскими страховщиками обусловлено тем, что страховые резервы по долгосрочным договорам страхования жизни могут быть использованы на долгосрочные инвестиционные проекты, имеющие стратегическое значение для всей России[15].

Защита национальной экономики через ее страховой сектор также должна предполагать контроль за участием иностранного капитала в формировании и функционировании всего российского страхового рынка. Неограниченный приток иностранного капитала в эту сферу может привести к такому снижению российского капитала в этом секторе, при котором российский страховой рынок уже не сможет выполнять свою функцию защиты национальной экономики.

Защита национальной экономики через страхование предполагает контроль за долей иностранного капитала как на уровне отдельной страховой компании, так и на уровне всего страхового рынка. Контроль за долей иностранною участия на уровне отдельной страховой компании. До вступления РФ в ВТО доля максимального участия иностранного капитала в отдельной страховой компании по российскому страховому законодательству не должна была превышать 49%. После принятия принципов, норм и требований

«Генерального соглашения по торговле услугами» (ГАТС)[16], определяющих функционирование РФ в рамках ВТО, вопрос так уже ставиться не может, так как либеральная модель регулирования страховой деятельности, реализуемая ГАТС, предусматривает приход иностранного капитала на российский страховой рынок в виде новых форм его коммерческого присутствия в России - независимых отделений (branches) и дочерних компаний иностранных операторов[17].

В этих условиях отпадает необходимость контроля за долей иностранного капитала в отдельной страховой организации, но резко возрастает значимость контроля уже на уровне всего страхового рынка[18]. Контроль за долей иностранною участия на уровне всею страховою рынка. Он обусловлен тем, например, что чрезмерное присутствие иностранного капитала в сфере страхования может привести к тому, что неоправданно будет ослаблена, в первую очередь, социальная функция страхования. Иностранный капитал вряд ли будет заинтересован в осуществлении социально направленных видов страхования, зачастую требующих государственной поддержки и вмешательства в организацию этих видов страхования.

Реальный контроль за квотой суммарного участия иностранного капитала в российском страховании начался с 1999 г. - первоначально граница для этой квоты была установлена на уровне 15%[19]. Затем эта граница постепенно увеличивалась - вначале до уровня 25%[20], а теперь при вступлении РФ в ВТО, она рассматривается на уровне 50%[21].

В настоящее время по условиям ГАТС доля иностранного участия на российском страховом рынке установлена на 50%-ном уровне. К сожалению, предварительное обсуждение вопроса о квоте иностранного капитала между представителями ГАТС и РФ в преддверии вступления РФ в ВТО показало, что как возможный в будущем рассматривается вариант отказа от квоты.

С точки зрения выполнения страхованием как стратегическим сектором экономики функции защиты национальной экономики этот отказ является неприемлемым, а условие 11 реализации этой функции - контроль за квотой иностранного участия в российском страховании, является обязательным для исполнения (см. таблицу 1).

Выводы

Проведенный анализ страхования с учетом его институциональной двойственности показал, что как институт защиты он выполняет финансовую и социальную функции, а как инвестиционный институт он может выполнять функции поддержки развития и защиты национальной экономики. Выполнение этих функций становится возможным лишь при соблюдении условий, соответствующих этим функциям.

В целом одновременная реализация российским страхованием названных функций, обеспеченная соблюдением условий их выполнения, позволит ему выполнять роль стратегического сектора российской экономики.

Глава 2. Анализ страхового рынка России

2.1. Развитие страхового рынка России в 2016 году

Страховой рынок сегодня формируется под влиянием спроса граждан на определенные страховые продукты. Конец 2014 и 2015 гг. стали для россиян испытанием – нестабильность курса рубля, уменьшение уровня заработной платы населения, сокращения финансирования, увеличение уровня безработицы. Все это вызвало рост осознанности россиян и обратило их внимание на страховку как особую защиту в трудной жизненной ситуации.

Страховые услуги, недавно воспринимаемые большинством как излишние, на сегодняшний день могут сыграть роль хорошего буфера, подушки безопасности. Об этом, свидетельствуют данные исследования «РосИндекс» компании Synovate Comcon, проведенного в 2015 году. Исследователи выделяют значительную динамику доли респондентов, согласных с высказыванием о том, что они страхуются, чтобы не остаться совсем без денег в трудной ситуации. Во втором квартале 2015 года данный показатель вырос до 16 с 14 % в первом квартале и с 15,5 % в четвертом квартале 2014 года[22].

На рисунке 1 представлены данные о страховых предпочтениях россиян в 2016 году. Лидером из всех видов страхования является ОСАГО. Доля страховых полисов ОСАГО в общей массе страхования на рынке составляет 58 %. В целом это объяснимо, так как ОСАГО – добровольно-принудительный вид страхования, который в таком виде существует не только в России, но и других цивилизованных странах. Если речь идет о добровольном автомобильном страховании КАСКО, то доля в общем на страховом рынке составляет всего лишь 15 %. Примерно 37 % от общей массы застрахованных имеют страховые полисы добровольного медицинского страхования, которыми работников обеспечивают предприятия, заключившие договора со страховыми компаниями.

Кроме того, есть компании, где работников страхуют по договорам пенсионного страхования. Их доля примерно 23 % и данный вид страхования также является добровольным. Однако граждане вне предприятий пока еще редко заключают договора на добровольное медицинское или пенсионное страхование.

Рисунок 1. Страховые предпочтения россиян в 2016 году

Страхование профессиональной ответственности осуществляет только 1 % опрошенных, что связано с недостаточной осведомленностью большинства граждан о возможности такого вида страхования. Подобный страховой полис необходим врачам, риэлторам, архитекторам и представителям других профессий. Примерно 14 % застрахованных относятся к каким-либо другим видам страхования.

Их можно охарактеризовать, как специфические и относящиеся к достаточно узким областям деятельности. В частности, в последнее время популярностью пользуется такое страхование, как «Защита от гриппа», при котором страхуются различные осложнения, возможные при заболевании гриппом. В сельском хозяйстве фермеры часто страхуют посевы, животных, пчелиные ульи. Есть также индивидуальные договора страхования, которые характерны для звезд кино и эстрады.

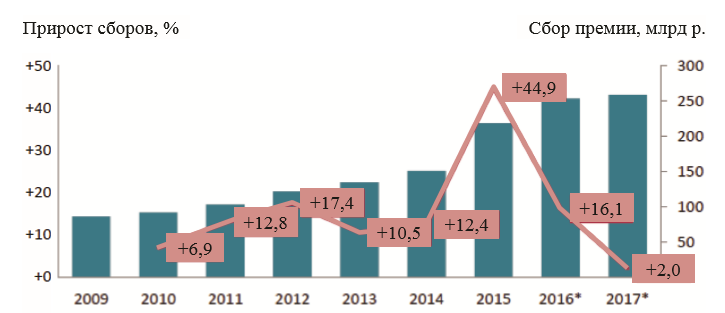

Появляются все новые страховые продукты для спортсменов. Страхуются риски, связанные с несчастными случаями в их профессиональной деятельности. Существует ряд страховых продуктов, предлагаемых в области стоматологии. Сейчас их становится все больше и спрос на них растет. Стоит также отметить такой страховой продукт, как страхование памятников и надгробий от вандализма и краж. Рассмотрим более подробно такие страховые продукты, как ОСАГО, страхование жизни и здоровья, а также недвижимости. Сегмент ОСАГО после пережитого в 2015 году всплеска продаж ожидает значительное падение темпов роста (рис. 2).

Рисунок 2. Прогноз развития сектора ОСАГО[23]

В 2016 году более трех миллионов автовладельцев отказались от приобретения легальных полисов ОСАГО, в основном, в силу их недоступности по цене. Учитывая, что нет никаких оснований рассчитывать на рост реальных доходов населения в ближайшее время и восстановление платежеспособного спроса в 2016 году, количество отказников может вырасти еще больше. На конференции «Страхование в зеркале СМИ» отмечено, что россияне стали активнее интересоваться страхованием жизни и тратить на него больше денег[24].

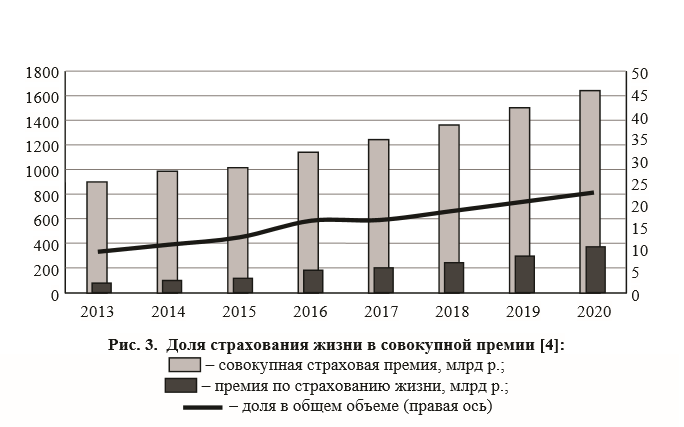

За шесть месяцев 2015 года граждане РФ потратили на страхование жизни 52,2 млрд р., что на 14,6 % больше, чем за то же время в прошлом году. При этом премия, то есть сумма, которую клиент платит при заключении договора, в расчете на одного жителя страны за последние 5 лет увеличилась в 7 раз: со 110 до 755 рублей. Отмечено, что основным драйвером роста в течение последних пяти лет было кредитное страхование жизни[25]. Доля страхования жизни в совокупной премии продолжит стабильно расти (рис. 3).

Рисунок 3. Доля страхования жизни в совокупной премии[26]

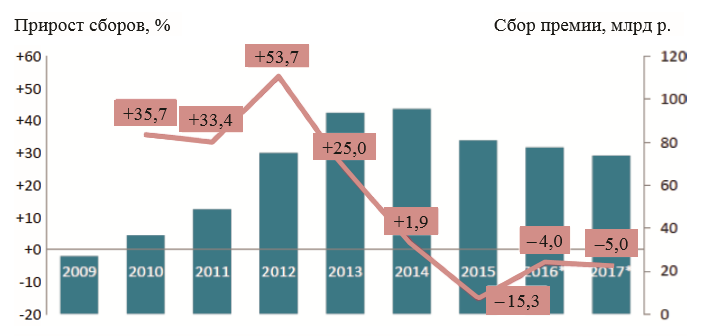

Падение продаж в секторе рискового страхования жизни, то есть страхование непосредственно от несчастных случаев и болезней, вызванное замедлением потребительского кредитования, в 2017 году продолжится (рис. 4).

Рисунок 4. Прогноз развития сектора страхования от несчастного случая[27]

На рынке начинают появляться новые продукты: страхование от критических заболеваний или на случай, если человеку потребуется лечение за границей. Эксперты уверены, что спрос на данные виды страхования будет расти.

Россияне в 2015 году начали проявлять интерес к еще одному страховому продукту – страхование недвижимости (собственного жилья). По данным исследований в 2014 году всего 5 % россиян страховали свое жилье, а в 2015 году количество заключенных договоров выросло на 38 %. Эксперты прогнозируют дальнейший рост интереса населения к этому страховому продукту – к 2018 году число застраховавших жилье может превысить количество людей, купивших КАСКО[28].

По данным исследований, положительно относятся к услуге страхования имущества 62 % респондентов, однако пользуются им по различным причинам далеко не все. Показатели осведомленности об услуге страхования имущества от несчастных случаев оказались выше среднего: до 60 % россиян отметили, что знают о существовании данного страхового продукта. Однако большинство опрошенных не смогли дать ответ на вопрос о стоимости полиса страхования имущества от несчастных случаев или краж. Треть (33 %) из респондентов, заинтересованных в страховании имущества, готовы заплатить за страхование своей квартиры или дома не более 5000 рублей, и почти каждый десятый (11 %) – до 50 000 рублей.

При всей благожелательности россиян по отношению к страхованию имущества от несчастных случаев уровень проникновения данного вида страхования остается незначительным – 3 %, хотя о наличии опыта пользования данной услугой за последние пять лет сообщили 10 % опрошенных. При выборе страховой компании подавляющее большинство россиян (67 %) учитывает рекомендации друзей и знакомых[29]. Для сравнения, в Германии страхуют имущество около 80% владельцев.

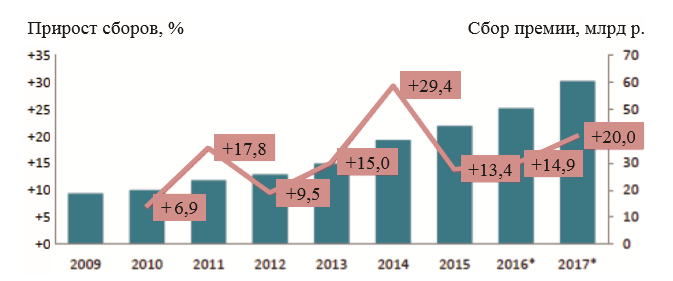

Страхование имущества физических лиц является наиболее интересным с точки зрения перспектив развития. В 2016 году данный сектор сохранил положительную динамику продаж и стал наиболее быстрорастущим как минимум в секторе рискового страхования, а, возможно, и на всем рынке (рис. 5).

В то же время, на страхование имущества юридических лиц неблагоприятная экономическая ситуация продолжает оказывать значительное влияние. Однако в 2017 году по прогнозам экспертов падение сборов по данному виду страхования замедлится.

Рисунок 5. Прогноз развития сектора страхования имущества физических лиц

Возрос интерес к такому страховому продукту, как страхование дорогостоящей электроники (смартфонов и планшетов). Страховые компании связывают всплеск интереса к данной услуге с кризисом и желанием потребителей «продлить срок жизни устройства». Доля смартфонов и планшетов, которые клиенты сети «Связной» застраховали при покупке, в январе – октябре 2015 года выросла на 20 % по сравнению с аналогичным периодом прошлого года и достигла 40 % от всех купленных гаджетов.

В «Евросети» доля застрахованных планшетов, ноутбуков, смартфонов и телефонов выросла с 6,5 % в 2014 году до 10 % в 2015 году, при этом стоимость страховки составляет в среднем 12–15 % от цены устройства. В сети «Эльдорадо» продажи страховок вместе с портативными гаджетами увеличилась сразу на 40 %, по сравнению с 2014 годом, как в штучном, так и денежном эквиваленте. Рост продаж страховок продавцы называют кризисным явлением. Но такая тенденция сохранилась и в 2016 году. Из-за обвала рубля в 2014 – 2015 годах цены на гаджеты выросли минимум на 30 %, поэтому пользователи начали вынужденно использовать приобретаемые устройства дольше, чем раньше[30].

Доля смартфонов и планшетов, которые клиенты застрахуют при покупке, будет расти и в 2017 году. Дальнейшее снижение реальных доходов населения приведет к тому, что развитие рынка в 2017 году будет проходить в жестких условиях. Со стороны клиентов на страховщиков будет оказываться сильное ценовое давление, исключающее возможности повышения тарифов в добровольных видах страхования. Рост тарифов в обязательных видах также маловероятен. С другой стороны, на издержки будет влиять фактор общей инфляции, а также постепенный рост убыточности.

Проявившееся в 2016 года значительное увеличение рынка (+ 12,8 % по сравнению с 2015 годом), вероятнее всего, не продолжится в 2017 году. Такой значительный прирост отчасти обусловлен низкими сборами в 2015 году. Наиболее вероятно, что рост рынка в 2017 году составит 5 – 7 %, при этом основными драйверами рынка будут некредитное страхование жизни и ОСАГО.

2.2. Ключевые проблемы развития российского страхового рынка

Специфика Российской Федерации оказывает влияние на формирование предпосылок для развития страхования. Этими предпосылками являются: масштабы территории; диспропорции показателей уровня жизни населения; природно-климатические условия проживания; региональные особенности, от которых зависит развитие страхования на различных территориях. Следовательно, наличие большого количества регионов и проблем в региональном страховании относится к проблемам страхового рынка станы в целом, которые необходимо учитывать при проведении анализа рынка страхования России[31].

Финансовые проблемы 2014–2015 гг. вели к стагнации страхового рынка вслед за экономикой России. Силы рынка страхования были потеряны из-за необоснованного дэмпинга, снижения платёжеспособного спроса на услуги. Защита на перестраховочном рынке была бесперспективной в силу вступления санкционных ограничений. Все перечисленные испытания на рынке страхования приводят к консолидации рынка и поиску новой идеологии. Иностранные страховщики (такие как СК «Цюрих», СК «Альянс») покидают регионы Российской Федерации по причине увеличения убытков, однако национальные страховые организации остаются и реорганизуются[32].

Проблемные филиалы сокращают свои расходы и штат для того, чтобы пережить тяжёлые времена, убыточным компаниям приходится покинуть рынок, а крупные и стратегически важные получают поддержку от административного ресурса из центра. Для сохранения рабочих кадров и своих клиентов требуется поддержка от головных организаций работоспособной филиальной сети, в большей степени это относится к региональным страховым компаниям, так как в силу неразвитости экономики некоторых регионов региональное страхование становится бесперспективным. До конца 2016 г. ключевыми рисками для страховщиков выступали риски, связанные с качеством активов, ростом убыточности страхового бизнеса и необходимостью осуществления дополнительных вливаний со стороны акционеров. Основными причинами снижений рейтингов надежности страховых компаний, произведенных RAEX в 2015–2016 гг., стали регулятивные риски, связанные с ненадлежащим качеством активов.

Негативное влияние на показатели деятельности страховых компаний также оказал рост убыточности по ОСАГО. Повышение рейтингов в конце 2016 г. было обусловлено улучшением финансовой устойчивости некоторых страховщиков (за счет снижения убыточности и роста показателей рентабельности, а также реструктуризации активов). В результате стагнации страхового рынка и окончательного исчерпания эффекта от повышения тарифов по ОСАГО, произошло возобновление роста бенчмарка – комбинированного коэффициента убыточности-нетто страховщиков и возвращение показателя к 101% к концу 2016 г. В целом за последние 2 года можно выделить некоторые особо острые проблемы для развития страхового рынка (как регионов, так и страны) (см. рисунок 6).

Рисунок 6. Проблемы развития современного страхового рынка России

Особо остро ощутили на себе снижение рентабельности и эффективности страховой деятельности компании, предоставляющие страхование ОСАГО и КАСКО (или моторное страхование). Являясь драйвером страхового рынка Российской Федерации в предыдущие годы, в 2014 г. ОСАГО «вошло» с низкой динамикой премий по причине несоответствия тарифов новым лимитам по ущербу, нанесённому имуществу, жизни и здоровью. Тарифы были подняты, средняя премия по сравнению с 2014 г. выросла на 56,4%, вследствие чего в 2015 г. ОСАГО «вытянул» рынок на рекордную сумму всех полученных премий по стране, однако комбинированный коэффициент убыточности увеличился на 8,6% и на конец года составил 101,7%. Если в конце 2015 г. темпы роста сборов по ОСАГО и темпы роста выплат соотносились как 46 к 37%, то по итогам 1-го квартала 2016 г. соотношение показателей как 33% к 28%[33].

По данным Союза страховщиков, в будущем периоде ожидаются повышенные выплаты по ОСАГО, что увеличит расходы страховщиков. Для долгосрочной стабилизации ситуации на рынке ОСАГО необходимо проводить ежегодный мониторинг «достаточности» тарифов и своевременно их корректировать в зависимости от изменения средней стоимости автозапчастей, практики принятия судебных решений и параметров убыточности. При этом крайне важно не допустить роста мошенничества при введении электронного ОСАГО. Тарифы на страхование во многих регионах следует повысить. Для этого необходимо увеличить региональный коэффициент. К областям, в которых требуется повысить коэффициент, относятся: Камчатский край, Амурская и Ульяновская области, Мурманская и Ивановская области (в этих субъектах очень высокий коэффициент убыточности). В таких регионах, как Московская область, Ленинградская область, Республика Дагестан, Чеченская Республика, Чукотский автономный округ, республики Алтай и Якутия повышать тариф не обязательно, так как это наименее убыточные области (коэффициент убыточности менее 70%)[34].

Ещё одной проблемой, с которой столкнулся страховой рынок Российской Федерации – это массовый «уход» страховых компаний по причине низкого качества активов. Страховые компании стараются улучшить систему и качество страховых активов, однако, по итогам 2015 г., ещё 40% страховщиков не решили эту проблему.

Необходимым условием качества активов является устранение неликвидных или «фиктивных» активов. Фиктивными активами считаются: активы страховых компаний, которых не существует в реальности; активы, которые существуют, но принадлежат другим страховым компаниям; активы с завышенной стоимостью. Некоторые страховщики для выполнения требований по покрытию собственных средств и страховых резервов взаимодействуют с депозитариями, которые могут предоставить выписку о том, что страховщик владеет ценными бумагами (однако бывает, что страховщик отражает в отчётности фондовые ценные бумаги, а на самом деле они ему не принадлежат).

В рамках сделок РЕПО страховщики могут произвести куплю-продажу ценных бумаг без оплаты этих ценных бумаг страховщиком. Происходит это за счёт договорённости об отсрочке платежа. Страховщики также могут отражать на балансе неоплаченные ценные бумаги, но когда наступает срок оплаты ценных бумаг, страховщик возвращает их. С целью завышения активов страховой компании страховщик может использовать такие нетипичные для страхования активы, как ипотечные сертификаты участия, паи ПИФов и недвижимость.

Объекты, входящие в состав этих вложений, могут быть неликвидными, а стоимость – завышена в несколько раз. С помощью таких инструментов баланс страховой компании может быть «раздут». Ещё одной проблемой на рынке страхования считается неэффективность используемых каналов продаж. Входящий в прямые продажи интернет, которым население пользуется весьма интенсивно, не получил очевидных преимуществ. Несмотря на то, что объёмы продаж через интернет выросли за 3 года почти в 2 раза, сумма за 2015 г. составила всего 363 млн руб. против 1,1 млрд руб. за 2014 г.

Лидирующим каналом продажи страховых продуктов является продажа через банк. Это – лидирующий канал продаж, особенно по пенсионному страхованию и страхованию жизни. Так, на конец 2015 г. банк показал положительную динамику продаж страховых продуктов (+7,8%). На долю кредитных организаций пришлось 78% премий по договорам страхования жизни, 57,6% – страхования финансовых рисков, 36,9% – страхования от несчастных случаев, 32,6% – имущества физических лиц. Переход на цифровые технологии – новый тренд развития страхового рынка. Темп роста страховых премий через онлайн-продажи обгоняет другие каналы продаж[35].

Безусловно, онлайн-продажи весьма затратны для страховых компаний из-за необходимости иметь дорогостоящее техническое и информационное оснащение, однако экономия на комиссионном вознаграждении делает это вид продаж весьма привлекательными для страховщиков. Основная аудитория, пользующаяся услугами онлайн-продаж, – это физические лица.

В России существует два направления для развития интернет-канала, которые характеризуются:

1) поиском продукта и оформлением заявления на страхование в электронном виде (при этом полис остаётся на бумажном носителе);

2) оплатой банковской картой через сайт (полис в электронном виде).

В 2017 г. не менее 73% страховщиков планирует внедрить новые высокотехнологичные решения, не менее четверти – разработать или усовершенствовать клиентские дистанционные сервисы продажного и постпродажного обслуживания. На сегодняшний день только 5% страховщиков предоставляют своим клиентам возможность запустить процесс урегулирования при помощи мобильных приложений.

Доля компаний, предлагающих продукты с использованием телематических устройств, на российском страховом рынке составляет всего 13%. Можно полагать, что начало обязательных продаж электронных полисов ОСАГО при отсутствии потрясений на страховом рынке может многократно увеличить объемы директ-страхования в 2017 г.

В целом страховой рынок России в 2016 г. можно охарактеризовать рядом тенденций:

1) стабилизацией рынка (увеличение общего объема страховых сборов за 9 мес. 2016 г. на 15% по сравнению с аналогичным периодом 2015 г. в основном за счет существенного прироста (+67%) в инвестиционном страховании жизни)[36];

2) развитием сегмента корпоративного страхования. Наблюдается небольшой прирост страховых сборов за 9 мес.

2016 г. по сравнению с аналогичным периодом 2015 г. практически по всем основным видам корпоративного страхования, в частности, в ДМС (наибольшая доля в корпоративном сегменте) прирост составил 8% (в основном за счет увеличения стоимости услуг медицинских учреждений); 3) отсутствием предпосылок для внедрения новых видов обязательного страхования; 4) «уходом» с рынка большого количества схемных или финансово неустойчивых страховщиков, который продолжится в умеренной степени в 2017 г.

В 2016 г. на базе Всероссийского союза страховщиков (ВСС) была создана саморегулируемая организация, которая будет отстаивать интересы как страховщиков ОСАГО, так и страховщиков в других обязательных видах страхования ответственности, а также в добровольных видах страхования, в том числе жизни. Ряд экспертов страхового рынка ожидают в 2017 г. рост премий на 12 14%. При этом объем совокупных сборов (без учета обязательного медицинского страхования) может превысить 1,15 трлн руб. по итогам 2016 г. и 1,3 трлн руб. по итогам 2017 г. Согласно прогнозам Института страхования Всероссийского союза страховщиков, российский страховой рынок в 2017 г. продолжит расти, и главными драйверами подъема станут инвестиционное страхование жизни (ИСЖ) и «коробочные» продукты. Рынок ОСАГО, наоборот, ждет стагнация, а убыточность этого вида страхования превысит критический уровень.

Однако изменения в системе тарификации в ОСАГО могут стать дополнительным источником роста страхового рынка в 2017 г. По страхованию имущества физических лиц прирост премий в 2017 г. может составить 10– 15%, и в первую очередь его обеспечит продажа «коробочных» продуктов через розничные сети. Сборы по страхованию от несчастного случая также могут вырасти на 10 15%, по добровольному медицинскому страхованию – на 5%. Долгосрочные накопительные программы продолжат уверенный рост на 20% в год (см. таблицу 2).

Таблица 2

Прогноз динамики российского страхового рынка и отдельных его сегментов в 2017 г.

|

Вид страхова‑ ния |

Темпы при‑ роста взносов, 2015/2014, % |

Оценка темпов при‑ роста взносов, 2016/2015, % |

Прогноз темпов при‑ роста взносов, 2017/2016, % |

Влияющие факторы |

|

Страхование жизни |

19 |

60 |

28–33 |

Высокие темпы прироста взносов за счет интенсивных продаж инвестиционного страхования на фоне снижения ставок по депозитам и активного участия банков в продвижении продуктов ИСЖ; замедление темпов прироста взносов в результате исчерпания эффекта низкой базы |

|

Страхование от несчастных случаев и болезни |

–15 |

34 |

12–15 |

Положительные темпы прироста взносов за счет оживления в сегменте кредитования физических лиц |

|

Добровольное медицинское страхование |

4 |

20 |

9–12 |

Рост за счет инфляции стоимости услуг лечебных учреждений (сдерживающее влияние окажет низкий рост спроса на программы ДМС со стороны организаций и населения после частичного восстановления рынка в 2016 г.) |

|

Страхование автокаско |

-14 |

-11 |

10–13 |

Повышение за счет снижения средней стоимости полиса с франшизой и оживление в сегменте кредитования в результате снижения банковских ставок (негативным фактором будет стагнация реальных доходов населения) |

|

ОСАГО |

45 |

5,5 |

4–7 |

Замедление роста взносов в результате полного исчерпания эффекта от повышения тарифов (поддержку сегменту окажет рост доли застрахованных автомобилей после внедрения системы «Единый агент», а также начало продаж электронных полисов) |

|

Страхование прочего имущества ЮЛ |

-11 |

12 |

5–7 |

Позитивное влияние окажет снижение ставок по кредитам, сдерживающее – невысокие темпы прироста ВВП |

|

Страхование имущества граждан |

14 |

11 |

8–11 |

Драйверы сегмента – коробочные продукты и популяризация программ страхования жилья среди населения |

|

Страховой рынок, всего |

4 |

15 |

12–14 |

Анализ рассмотренных данных позволят сделать вывод о том, что страховой рынок России характеризуется неустойчивостью развития, что проявляется в резком сокращении темпов прироста страховых взносов; росте убыточности и рентабельности собственных средств страховщиков; нерешенностью таких жизненно значимых для рынка страхования вопросов, как увеличение тарифов по ОСАГО в автостраховании и т.д[37].

В целом динамика развития страхового рынка Российской Федерации напрямую зависит от экономической ситуации в стране. Если замедлится рост экономики, то замедлится и развитие страхового рынка в стране. На данный момент нельзя дать абсолютно верный прогноз развития экономической ситуации в стране, следовательно, страховщикам следует учитывать требования Центрального банка Российской Федерации, улучшать и максимально использовать каналы продаж страховых услуг, а так же переходить на новые интернет-технологии для обслуживания клиентов.

Выводы

Лидером из всех видов страхования является ОСАГО. Доля страховых полисов ОСАГО в общей массе страхования на рынке составляет 58 %. В целом это объяснимо, так как ОСАГО – добровольно-принудительный вид страхования, который в таком виде существует не только в России, но и других цивилизованных странах.

В 2016 году более трех миллионов автовладельцев отказались от приобретения легальных полисов ОСАГО, в основном, в силу их недоступности по цене. Учитывая, что нет никаких оснований рассчитывать на рост реальных доходов населения в ближайшее время и восстановление платежеспособного спроса в 2016 году, количество отказников может вырасти еще больше.

Возрос интерес к такому страховому продукту, как страхование дорогостоящей электроники (смартфонов и планшетов).

Доля смартфонов и планшетов, которые клиенты застрахуют при покупке, будет расти и в 2017 году. Дальнейшее снижение реальных доходов населения приведет к тому, что развитие рынка в 2017 году будет проходить в жестких условиях. Со стороны клиентов на страховщиков будет оказываться сильное ценовое давление, исключающее возможности повышения тарифов в добровольных видах страхования. Рост тарифов в обязательных видах также маловероятен. С другой стороны, на издержки будет влиять фактор общей инфляции, а также постепенный рост убыточности.

Проявившееся в 2016 года значительное увеличение рынка (+ 12,8 % по сравнению с 2015 годом), вероятнее всего, не продолжится в 2017 году. Такой значительный прирост отчасти обусловлен низкими сборами в 2015 году. Наиболее вероятно, что рост рынка в 2017 году составит 5 – 7 %, при этом основными драйверами рынка будут некредитное страхование жизни и ОСАГО.

У страхового рынка имеется ряд проблем. Основные из них:

- Повышение уровня расходов на ведение дела, снижение рентабельности и эффективности деятельности убыточных видов страхования.

- Прекращение деятельности большего числа страховщиков на рынке по причине низкого качества активов.

- Недостаточно развитая сеть продаж страховых продуктов страховщиками.

Глава 3. Тенденции и перспективы развития страхового рынка России

В настоящее время все более важным фактором, определяющим развитие национальной экономики, выступает международная экономическая

интеграция. С одной стороны, это объективный и закономерный процесс,

которого не избежать ни развитой, ни развивающейся экономике. С другой стороны, мировая интеграция, вошедшая в фазу глобализации, может

не только повышать эффективность национальной экономики, но и представлять опасность быстрого роста финансовой, технологической, инновационной зависимости, распространения экономических кризисов и других

негативных социально-экономических явлений.

Возросшее в последние десятилетия взаимопроникновение финансовых услуг различных стран затронуло и рынок страхования. Российский страховой рынок, являясь частью мирового экономического пространства, не может оставаться в стороне от разворачивающихся в нем интеграционных процессов[38].

На рынке конкуренции существует потребность в поисках такого пути,

который позволит страховой компании стать лидером на страховом рынке или, по крайне мере, поможет догнать остальных и закрепить свои позиции[39].

Российский рынок уступает западному рынку по масштабу, ассортименту и по качеству страховых продуктов. Если страховые компании США

ежегодно аккумулируют в виде страховых платежей 8,7 % ВВП, то российские – 2,3%[40]. Уровень добровольного страхования значительно отстает от уровня обязательного. Потенциальным российским страхователям либо не пришло полное осознание необходимости страховых услуг, либо предлагаемые страховые продукты по ряду причин им недоступны.

Процесс международной интеграции страховых рынков включает в себя три основных эволюционных этапа, сопровождающихся сменой интеграционных форм.

1. Начальный этап установления интеграции отдельных элементов

страховых отношений. Данный этап характеризуется тенденцией к интернационализации деятельности национальных страховых компаний. Интернационализация страховой деятельности является первичной формой международной интеграции страховых рынков и осуществляется через создание СК своих филиалов и представительств за рубежом в процессе предоставления страховых услуг международным компаниям. Например, интернационализация деятельности французских страховых компаний в середине XX в. быта продиктована необходимостью страхового сопровождения своих клиентов - крупных промышленных компаний - в процессе их производственной деятельности на внешних рынках.

Индекс проникновения иностранных страховых компаний на французский рынок в 2011 г составил 22% при обшей заработанной на внутреннем

рынке страховой премии, равной 200 млрд евро. 44 млрд евро из которой

пришлось на сборы иностранных страховщиков.

2. Этап расширения трансграничной страховой деятельности.

Формирование экономических союзов различных государств и создание общего экономического пространства привело к быстрому развитию межфирменных связей на международном уровне. В рамках сложившейся

экономической конъюнктуры новым этапом международной интеграции

национальных рынков страхования стало развитие деятельности транснациональных страховых компаний. Организация по сотрудничеству и развитию (OECD) определяет транснациональную страховито компанию как компанию, осуществляющую прямой или косвенный контроль над активами других страховых компаний, расположенных в странах, отличных от страны

юридической регистрации контролирующей фирмы. Европейские и американские транснациональные страховые компании являются лидерами по международным активам, находящимся в их управлении, по данным за 2013 г.: ING Group (страна происхождения - Голландия, объем международных активов в управлении – 1,667 трлн долл.); АХА Group (страна происхождения -

Франция, объем международных активов в управлении – 1,016 трлн долл.);

AiuericanlntlGroup (страна происхождения – США, объем международных

активов в управлении - 349 млрд долл.); Allianz (страна происхождения – Германия, объем международных активов в управлении - 834 млрд. долл.);

MetLife (страна происхождения – США, объем международных активов в

управлении - 539 млрд долл.)[41].

Таким образом, транснационализация страховой деятельности — это

более прогрессивная форма международной интеграции страховых рынков, характеризующаяся перерастанием национальных страховых компаний в транснациональные и либерализацией торговли страховыми услугами в рамках региональных союзов государств.

3. Этап создания глобального страхового пространства.

Транснационализация деятельности страховых компаний выступила предпосылкой происходящей в настоящее время глобализации мирового рынка страхования. Глобализация страховой деятельности является современной формой международной интеграции рынков страхования и характеризуется усилением взаимосвязи, взаимодействия и взаимозависимости национальных страховых рынков. Данный процесс осуществляется посредством установления идентичных норм и условий ведения страховой деятельности на пространстве многих стран.

Основными особенностями этапа глобализации страховых рынков являются следующие:

1) концентрация страхового капитала в результате сделок по слиянию

и поглощению страховых и перестраховочных компаний;

2) альянсы между страховыми компаниями, банками и инвестиционными компаниями и образование на этой основе финансовых конгломератов;

3) компьютеризация потребителей страховых услуг и использование сети Интернет для их продажи.

Следует отметить, что с момента образования в 1994 г. единого европейского рынка страхования, общая сумма сделок по слиянию и поглощению

европейских страховых и перестраховочных компаний превысила 80 млрд

долларов.

Выводы

Возросшее в последние десятилетия взаимопроникновение финансовых услуг различных стран затронуло и рынок страхования. Российский страховой рынок, являясь частью мирового экономического пространства, не может оставаться в стороне от разворачивающихся в нем интеграционных процессов.

При эффективно происходящей интеграции национальных страховых рынков страховые компании получают возможность работать в условиях равной конкуренции. Это означает, что страховая компания имеет полное право осуществлять свою деятельность в любой из стран-участниц соглашения об интеграции страховых рынков на основании единой лицензии. Режимы свободного учреждения и свободного предоставления страховых услуг основываются на общей юридической базе в сфере страхового контроля и упразднении регламентационных препятствий при осуществлении трансграничных страховых операции между странами-участницами.

Заключение

Страхование как институт защиты он выполняет финансовую и социальную функции, а как инвестиционный институт он может выполнять функции поддержки развития и защиты национальной экономики. Выполнение этих функций становится возможным лишь при соблюдении условий, соответствующих этим функциям.

В целом одновременная реализация российским страхованием названных функций, обеспеченная соблюдением условий их выполнения, позволит ему выполнять роль стратегического сектора российской экономики.

Лидером из всех видов страхования является ОСАГО. Доля страховых полисов ОСАГО в общей массе страхования на рынке составляет 58 %. В целом это объяснимо, так как ОСАГО – добровольно-принудительный вид страхования, который в таком виде существует не только в России, но и других цивилизованных странах.

В 2016 году более трех миллионов автовладельцев отказались от приобретения легальных полисов ОСАГО, в основном, в силу их недоступности по цене. Учитывая, что нет никаких оснований рассчитывать на рост реальных доходов населения в ближайшее время и восстановление платежеспособного спроса в 2016 году, количество отказников может вырасти еще больше.

Возрос интерес к такому страховому продукту, как страхование дорогостоящей электроники (смартфонов и планшетов).

Доля смартфонов и планшетов, которые клиенты застрахуют при покупке, будет расти и в 2017 году. Дальнейшее снижение реальных доходов населения приведет к тому, что развитие рынка в 2017 году будет проходить в жестких условиях. Со стороны клиентов на страховщиков будет оказываться сильное ценовое давление, исключающее возможности повышения тарифов в добровольных видах страхования. Рост тарифов в обязательных видах также маловероятен. С другой стороны, на издержки будет влиять фактор общей инфляции, а также постепенный рост убыточности.

Проявившееся в 2016 года значительное увеличение рынка (+ 12,8 % по сравнению с 2015 годом), вероятнее всего, не продолжится в 2017 году. Такой значительный прирост отчасти обусловлен низкими сборами в 2015 году. Наиболее вероятно, что рост рынка в 2017 году составит 5 – 7 %, при этом основными драйверами рынка будут некредитное страхование жизни и ОСАГО.

У страхового рынка имеется ряд проблем. Основные из них:

- Повышение уровня расходов на ведение дела, снижение рентабельности и эффективности деятельности убыточных видов страхования.

- Прекращение деятельности большего числа страховщиков на рынке по причине низкого качества активов.

- Недостаточно развитая сеть продаж страховых продуктов страховщиками.

Возросшее в последние десятилетия взаимопроникновение финансовых услуг различных стран затронуло и рынок страхования. Российский страховой рынок, являясь частью мирового экономического пространства, не может оставаться в стороне от разворачивающихся в нем интеграционных процессов.

При эффективно происходящей интеграции национальных страховых рынков страховые компании получают возможность работать в условиях равной конкуренции. Это означает, что страховая компания имеет полное право осуществлять свою деятельность в любой из стран-участниц соглашения об интеграции страховых рынков на основании единой лицензии. Режимы свободного учреждения и свободного предоставления страховых услуг основываются на общей юридической базе в сфере страхового контроля и упразднении регламентационных препятствий при осуществлении трансграничных страховых операции между странами-участницами.

Список литературы

- Порядок размещения страховщиками средств страховых резервов (в ред. Приказа Минфина России от 02.07.2012 № 100н «Об утверждении Порядка размещения страховщиками средств страховых резервов») // Справочно-правовая система «Консультант Плюс».

- Приложение 1В доклада Рабочей группы по присоединению Российской Федерации

к Всемирной торговой организации. WT/АСС/ RUS/70, WT/MIN (11)/2. 16 ноября 2011 г.// Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Требования, предъявляемые к составу и структуре активов, принимаемых для покрытия собственных средств страховщика (в ред. Приказа Минфина России от 02.07.2012 № 101Т «Об утверждении Требований, предъявляемые к составу и структуре активов, принимаемых для покрытия собственных средств страховщика») // Справочно-правовая система «Консультант Плюс».

- Федеральный закон от 10.12.2003 № 172-ФЗ (ред. от 01.12.2007) «О внесении изменений и дополнений в Закон Российской Федерации «Об организации страхового дела в

Российской Федерации» и признании утратившими силу некоторых законодательных актов Российской Федерации» // Справочно-правовая система «Консультант Плюс». - Федеральный закон от 20 ноября 1999 г. № 204-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» // Справочно-правовая система «Консультант Плюс».

Архангельская, Е. Смартфон с полисом / Е. Архангельская, Е. Метелица // Ежеднев. деловая газ. РБК. – 2015.

Архипов А.П. Страхование. – М.: КНОРУС, 2012. – С. 24.

- Баканаев И. Л., Ашаганов А. Ю., Цокаева Л. А., Мовтигова М. А. Проблемы и перспективы развития страхового рынка Российской Федерации // Молодой ученый. 2015. № 23. С. 468–471

- Верещагина Ю. Н., Верещагин С. И. Развитие международной интеграции российского рынка страхования Инновационная экономика XXI века : сб. материалов 9-й Междунар. науч.-практ конф. Н. Новгород. 2013.

Денисова Н. И., Чиженко Л. М., Чиженко И. П. Страховой рынок России: проблемы и перспективы развития // Вестник Московского университета имени С. Ю. Витте. Серия 1: Экономика и управление. 2016. № 1 (16). С. 51–57.

Ермасов С.В. Страхование. – М.: Юрайт, 2012. – С. 32.

- Краткое С. Л., Лебедева Ю. Н., Верещагин С. И. Этапы реинжиниринга страховой компании Страховое дело. 2013. № 7. С. 17-29.

- Орланюк-Малицкая Л.А. Страхование. — М.: Издательство Юрайт, 2011. – С. 81

- Русецкая Э. А. Общая характеристика и тенденции развития страхового рынка в РФ Финансы и кредит. 2012. №47. С. 44-53.

Русецкая Э. А. Тенденции и перспективы развития страхового рынка в Российской Федерации // Финансы и кредит. 2013. № 11. С. 6–9.

Самородова Е. О. Прогнозирование и мониторинг развития страхования и страховых услуг в условиях цикличных изменений: региональный аспект // Проблемы экономики и менеджмента. 2016. № 6 (58). С. 117–120.

Скамай Л.Г. Страховое дело. - М.: Юрайт, 2011. – С. 102.

- Страхование: учеб. для бакалавров / под ред. Л.А. Орланюк-Малицкой, С.Ю. Яновой. – М. : Юрайт, 2012. – С. 103.

Шахов А.М. Финансовые стратегии обеспечения конкурентоспособности страховых организаций // Управление экономическими системами: электронный научный журнал. - 2011. - № 2 (26). – С. 13-15.

URL: http://www.inguru.ru/kalkulyator_kasko/stat_ renessans_digital

URL: http://www.raexpert.ru

Качурин, М. Россияне стали менять отношение к страхованию / М. Качурин // Investfunds : интернет-портал. – 28.09.2015. – Режим доступа : http://life.investfunds.ru/news/54769/ (дата обращения: 14.07.2017).

Мейланова, М. С. Россияне хотят страховать имущество, но не страхуют / М. С. Мейланова // Экономика и жизнь : интернет-портал. – 29.05.2015. – Режим доступа : http://www.eg-online.ru/article/282148/ (дата обращения: 10.07.2017).

- Официальный сайт по страхованию [Электронный ресурс]. UKL: http: www.strahovanie.ru (дата обращения: 06.07.2017).

Розничное страхование в России : стенограмма пресс-конференции, Москва, 11 июля 2012 г. // Эксперт РА : сайт рейтингового агентства. – Режим доступа : http://raexpert.ru/project/rozstrah/2012/stenogramma/ (дата обращения: 10.07.2017).

- Сайт Всемирной торговой организации [Электронный ресурс]. URL: http:/www.wto.com (дата обращения: 11.07.2017).

Страхование жизни становится лидером рынка вместо автострахования // Аналитическое Кредитное Рейтинговое Агентство : офиц. сайт. – 18.10.2016. – Режим доступа : https://www.acra-ratings.ru/research/104 (дата обращения: 10.07.2017).

Страхование имущества от несчастных случаев или краж в России : отчет по результатам исследования / Нац. агентство финансовых исслед. – Режим доступа : http://www.docme.ru/doc/1089253/proekt-"strahovanie-imushhestva-v-rossii"-2015 (дата обращения: 10.07.2017).

-

Архипов А.П. Страхование. – М.: КНОРУС, 2012. – С. 24. ↑

-

Ермасов С.В. Страхование. – М.: Юрайт, 2012. – С. 32. ↑

-

Орланюк-Малицкая Л.А. Страхование. — М.: Издательство Юрайт, 2011. – С. 81. ↑

-

Шахов А.М. Финансовые стратегии обеспечения конкурентоспособности страховых организаций // Управление экономическими системами: электронный научный журнал. - 2011. - № 2 (26). – С. 13-15. ↑

-

Скамай Л.Г. Страховое дело. - М.: Юрайт, 2011. – С. 102. ↑

-

Страхование: учеб. для бакалавров / под ред. Л.А. Орланюк-Малицкой, С.Ю. Яновой. – М. : Юрайт, 2012. – С. 103. ↑

-

Скамай Л.Г. Страховое дело. - М.: Юрайт, 2011. – С. 102. ↑

-

Архипов А.П. Страхование. – М.: КНОРУС, 2012. – С. 24. ↑

-

Порядок размещения страховщиками средств страховых резервов (в ред. Приказа Минфина России от 02.07.2012 № 100н «Об утверждении Порядка размещения страховщиками средств страховых резервов») // Справочно-правовая система «Консультант Плюс». ↑

-

Требования, предъявляемые к составу и структуре активов, принимаемых для покрытия собственных средств страховщика (в ред. Приказа Минфина России от 02.07.2012 № 101Т «Об утверждении Требований, предъявляемые к составу и структуре активов, принимаемых для покрытия собственных средств страховщика») // Справочно-правовая система «Консультант Плюс». ↑

-

Ермасов С.В. Страхование. – М.: Юрайт, 2012. – С. 32. ↑

-

Скамай Л.Г. Страховое дело. - М.: Юрайт, 2011. – С. 102. ↑

-

Орланюк-Малицкая Л.А. Страхование. — М.: Юрайт, 2011. – С. 81. ↑

-

Скамай Л. Г. Страховое дело. - М.: Юрайт, 2011. – С. 108. ↑

-

Архипов А.П. Страхование. – М.: КНОРУС, 2012. – С. 24. ↑

-

Приложение 1В доклада Рабочей группы по присоединению Российской Федерации

к Всемирной торговой организации. WT/АСС/ RUS/70, WT/MIN (11)/2. 16 ноября 2011 г.// Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. ↑ -

Орланюк-Малицкая Л.А. Страхование. — М.: Юрайт, 2011. – С. 81. ↑

-

Ермасов С.В. Страхование. – М.: Юрайт, 2012. – С. 32. ↑

-

Федеральный закон от 20 ноября 1999 г. № 204-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» // Справочно-правовая система «Консультант Плюс». ↑

-

Федеральный закон от 10.12.2003 № 172-ФЗ (ред. от 01.12.2007) «О внесении изменений и дополнений в Закон Российской Федерации «Об организации страхового дела в

Российской Федерации» и признании утратившими силу некоторых законодательных актов Российской Федерации» // Справочно-правовая система «Консультант Плюс». ↑ -

Сайт Всемирной торговой организации [Электронный ресурс]. URL: http:/www.wto.

com (дата обращения: 11.07.2017). ↑ -

Качурин, М. Россияне стали менять отношение к страхованию / М. Качурин // Investfunds : интернет-портал. – 28.09.2015. – Режим доступа : http://life.investfunds.ru/news/54769/ (дата обращения: 14.07.2017). ↑

-

Страхование имущества от несчастных случаев или краж в России : отчет по результатам исследования / Нац. агентство финансовых исслед. – Режим доступа : http://www.docme.ru/doc/1089253/proekt-"strahovanie-imushhestva-v-rossii"-2015 (дата обращения: 10.07.2017). ↑

-

Страхование жизни становится лидером рынка вместо автострахования // Аналитическое Кредитное Рейтинговое Агентство : офиц. сайт. – 18.10.2016. – Режим доступа : https://www.acra-ratings.ru/research/104 (дата обращения: 10.07.2017). ↑

-

Розничное страхование в России : стенограмма пресс-конференции, Москва, 11 июля 2012 г. // Эксперт РА : сайт рейтингового агентства. – Режим доступа : http://raexpert.ru/project/rozstrah/2012/stenogramma/ (дата обращения: 10.07.2017). ↑

-

Страхование жизни становится лидером рынка вместо автострахования // Аналитическое Кредитное Рейтинговое Агентство : офиц. сайт. – 18.10.2016. – Режим доступа : https://www.acra-ratings.ru/research/104 (дата обращения: 10.07.2017). ↑

-

Страхование имущества от несчастных случаев или краж в России : отчет по результатам исследования / Нац. агентство финансовых исслед. – Режим доступа : http://www.docme.ru/doc/1089253/proekt-"strahovanie-imushhestva-v-rossii"-2015 (дата обращения: 10.07.2017). ↑

-

Мейланова, М. С. Россияне хотят страховать имущество, но не страхуют / М. С. Мейланова // Экономика и жизнь : интернет-портал. – 29.05.2015. – Режим доступа : http://www.eg-online.ru/article/282148/ (дата обращения: 10.07.2017). ↑

-

Мейланова, М. С. Россияне хотят страховать имущество, но не страхуют / М. С. Мейланова // Экономика и жизнь : интернет-портал. – 29.05.2015. – Режим доступа : http://www.eg-online.ru/article/282148/ (дата обращения: 10.07.2017). ↑

-

Архангельская, Е. Смартфон с полисом / Е. Архангельская, Е. Метелица // Ежеднев. деловая газ. РБК. – 2015. ↑

-

Русецкая Э. А. Тенденции и перспективы развития страхового рынка в Российской Федерации // Финансы и кредит. 2013. № 11. С. 6–9. ↑

-

Баканаев И. Л., Ашаганов А. Ю., Цокаева Л. А., Мовтигова М. А. Проблемы и перспективы развития страхового рынка Российской Федерации // Молодой ученый. 2015. № 23. С. 468–471 ↑

-

Самородова Е. О. Прогнозирование и мониторинг развития страхования и страховых услуг в условиях цикличных изменений: региональный аспект // Проблемы экономики и менеджмента. 2016. № 6 (58). С. 117–120. ↑

-

URL: http://www.raexpert.ru ↑

-

URL: http://www.inguru.ru/kalkulyator_kasko/stat_ renessans_digital ↑

-

Самородова Е. О. Прогнозирование и мониторинг развития страхования и страховых услуг в условиях цикличных изменений: региональный аспект // Проблемы экономики и менеджмента. 2016. № 6 (58). С. 117–120. ↑

-

Денисова Н. И., Чиженко Л. М., Чиженко И. П. Страховой рынок России: проблемы и перспективы развития // Вестник Московского университета имени С. Ю. Витте. Серия 1: Экономика и управление. 2016. № 1 (16). С. 51–57. ↑

-

Верещагина Ю. Н., Верещагин С. И. Развитие международной интеграции российского рынка страхования Инновационная экономика XXI века : сб. материалов 9-й Междунар. науч.-практ конф. Н. Новгород. 2013. ↑

-

Краткое С. Л., Лебедева Ю. Н., Верещагин С. И. Этапы реинжиниринга страховой компании Страховое дело. 2013. № 7. С. 17-29. ↑

-

Русецкая Э. А. Общая характеристика и тенденции развития страхового рынка в РФ Финансы и кредит. 2012. №47. С. 44-53. ↑

-

Официальный сайт по страхованию [Электронный ресурс]. UKL: http: www.

strahovanie.ru (дата обращения: 06.07.2017). ↑

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Понятие учетной политики для целей налогообложения)

- Распределение и использование прибыли как источник экономического роста предприятий (Понятие и характеристика прибыли)

- "Учетная политика организации: цель, задачи, формирование, применение"

- Процедуры несостоятельности (банкротства) (Финансовое оздоровление)

- Интеллектуальная собственность (Правовое регулирование и сущность интеллектуальной собственности в Российской Федерации)

- Органы нотариального сообщества: Федеральная нотариальная палата, нотариальная палата субъекта Российской Федерации (Органы нотариального сообщества в Российской Федерации)

- Влияние процесса коммуникаций на эффективность управления организацией (Диагностика системы коммуникаций предприятий)

- Налоговые регистры по НДФЛ (Понятие и особенности правового регулирования налога на доходы физических лиц)

- Организация страхового дела в РФ (Государственный надзор за страховой деятельностью)

- Теория происхождения государства (Закономерности развития, причины и пути формирования государства)

- Понятие и виды государственных пенсий (Граждане, имеющие право на пенсию по государственному пенсионному обеспечению)

- Проблемы формирования и развития валютной системы Российской Федерации ( Теоретические аспекты формирования и развития валютной системы Российской Федерации )