Страхование и его роль на финансовом рынке (Роль и особенности деятельности страховых компаний на финансовом рынке)

Содержание:

Введение

По своей экономической природе страхование является необходимым элементом социально-экономической системы общества. Благодаря особенностям экономических отношений, проявляющихся в данной сфере, общество и финансовая сфера имеют возможности восстановления нарушенных имущественных интересов в случаях непредвиденных природных, техногенных и иных явлений.

Сущность страхования состоит в коллективном создании денежного фонда для возмещения возможных убытков отдельным его участникам при наступлении у последних различных страховых событий.

Социально-экономическая сущность страхования заключается в том, что фонды возмещения убытков создаются многими участниками, подверженными страховым рискам, а расходуются они на возмещение убытков только пострадавшим. Создание таких фондов (их называют страховыми) и управление ими давно перестали носить стихийный характер и превратились в распространенную отрасль экономической деятельности. Отношения между лицами (физическими и юридическими), из взносов которых создаются такие фонды, с одной стороны, и собирающими эти фонды и управляющими ими, с другой стороны, определяют сущность страхования.

В современных условиях роль страхования как источника финансирования расходов на возмещение убытков при наступлении стихийных бедствий, неблагоприятных событий и несчастных случаев в жизни людей существенно возрастает.

Актуальность выбранной темы заключается в том, что страховой рынок является частью финансового рынка страны, на котором аккумулируются значительные по объёму финансовые ресурсы. Они в свою очередь трансформируются в инвестиции. Таким образом, страховой рынок играет важную роль в развитии экономики любой страны, и Россия не является исключением.

Цель работы – изучить сущность страхования и его роли на финансовом рынке.

Для реализации поставленной цели требуется решить следующие задачи:

- рассмотреть понятие страхования, как самостоятельной экономической категории;

- дать характеристику роли страхования на финансовом рынке;

- изучить современное состояние рынка страхования в России и его роли на финансовом рынке;

- проанализировать перспективы развития рынка страховых услуг.

Объектом исследования является страхование.

Предметом исследования послужило изучение сущности и роли страхования на финансовом рынке.

В работе использованы методы эмпирического и теоретического исследования, в частности сравнения, измерения, формализации, а также анализа.

Информационной базой для написания данной работы явились законодательные и нормативные акты РФ, ресурсы Интернета, справочно-правовых систем «Консультант Плюс» и «Гарант», монографическая и учебная литература, периодические издания.

1. Теоретические основы сущности и роли страхования

1.1. Страхование как самостоятельная экономическая категория

Страхование является стратегическим сектором экономики. Особенно в период развития рыночных отношений предприниматель получает возможность сосредоточить все свое внимание на проблемах рынка и конкуренции, чтобы быть уверенным при этом, что средства производства и предметы труда материально защищены от любых случайностей.

Именно страхование повышает инвестиционный потенциал и дает возможность увеличить состояние и богатство нации.

Под страхованием понимают систему мероприятий по созданию денежного страхового фонда за счет взносов его участников, из средств которого возмещается ущерб, причиненный стихийными бедствиями, несчастными случаями, а также выплачиваются иные денежные суммы в связи с наступлением определенных событий [5, с. 32].

Экономические категории выражают свою сущность через функции, посредствам которых реализуется их общественное назначение.

Главными задачами страхования является первоначальное распределение фондов и их перераспределение, определение страховых взносов на основе анализа распределения величины возможного ущерба и определение системы выплат.

Здесь важна роль государства, которое с помощью законодательных и экономических рычагов должно оказывать содействие развитию механизмов страхования. Возникающие в процессе воссоздания противоречия создают данные, содержание которых не зависит и не связано с мнением, утверждением отдельных лиц, а носит общепризнанный характер, условия для проявления негативных последствий, имеющих случайный характер. Возникает риск присущий различным стадиям общественного воспроизводства и любым социально-экономическим отношениям.

В страховом риске и в защитных мерах состоит сущность экономической категории страховой защиты. Без мощного национального страхового рынка невозможна модернизация промышленности и инфраструктуры. Необходимо введение обязательных видов страхования и стимулирование роста емкости страховой отрасли.

По мнению страховщиков, обязательные виды страхования во всем мире выступают драйверами для развития и повышения уровня проникновения добровольного страхования, что положительно сказывается не только на страховой отрасли, но и на экономической ситуации в стране в целом, на её инвестиционной привлекательности, стабильности и предсказуемости бизнеса.

Страхование должно охватывать все сферы, чтобы риски не ложились бременем на бюджеты, деятельность предприятий не подвергалась шокам, а граждане имели приемлемую степень защиты. Необходимо обеспечить финансовую устойчивость компаний и уровень ответственности руководителей и акционеров страховых компаний за нарушение страхового законодательства, несоблюдение правил страхования и условий договоров, преднамеренное доведение страховых компаний до банкротства. Создание условий, при которых на страховом рынке будет выгодно добросовестное поведение, как со стороны страхователей, так и со стороны страховщиков, станет ключевым фактором развития рынка.

Возмещение ущерба, вызываемого проявлением разрушительных противоречий от взаимодействия сил природы и общества, порождает необходимость установления определенных взаимоотношений между людьми по предупреждению, преодолению и ограничению разрушительных последствий стихийных бедствий. Эти объективные отношения людей для обеспечения непрерывного и бесперебойного производственного процесса, для поддержания стабильности и устойчивости достигнутого уровня жизни в совокупности составляют экономическую категорию страховой защиты.

Осознанная человеком и обществом в целом необходимость страховой защиты формировала страховые интересы, через которые стали складываться определенные страховые отношения. При этом страховые организации образуют из своих доходов два вида страховых резервов: по имущественному страхованию и страхованию от несчастных случаев; по страхованию жизни, пенсий и медицинскому страхованию. Они предназначаются для обеспечения страховой защиты страхователей.

По своей экономической природе страхование является необходимым элементом социально-экономической системы общества. Благодаря особенностям экономических отношений, проявляющихся в данной сфере, общество и финансовая сфера имеют возможности восстановления нарушенных имущественных интересов в случаях непредвиденных природных, техногенных и иных явлений [5, с. 35].

Сущность страхования состоит в коллективном создании денежного фонда для возмещения возможных убытков отдельным его участникам при наступлении у последних различных страховых событий.

Социально-экономическая сущность страхования заключается в том, что фонды возмещения убытков создаются многими участниками, подверженными страховым рискам, а расходуются они на возмещение убытков только пострадавшим. Создание таких фондов (их называют страховыми) и управление ими давно перестали носить стихийный характер и превратились в распространенную отрасль экономической деятельности. Отношения между лицами (физическими и юридическими), из взносов которых создаются такие фонды, с одной стороны, и собирающими эти фонды и управляющими ими, с другой стороны, определяют сущность страхования.

В современных условиях роль страхования как источника финансирования расходов на возмещение убытков при наступлении стихийных бедствий, неблагоприятных событий и несчастных случаев в жизни людей существенно возрастает. Кроме того существует большое количество факторов, сдерживающих развитие страхования. Наиболее значимым из них – это состояние денежной системы.

Страхование затрагивает различные виды деятельности, которые в комплексе обеспечивают страховую защиту.

Страхование — способ защиты имущественных интересов физических и юридических лиц.

В системе взаимоотношений на рынке страховых услуг функционируют страховщик, страхователь, а также страховые посредники.

В роли страховщика выступают юридические лица, зарегистрированные в соответствующих органах и обладающие правом оказания страховых услуг на возмездной основе физическим и юридическим лицам.

В лице страхователя выступают как юридические, так и физические лица, принявшие на себя обязательства по владению, пользованию и распоряжению личным имуществом, либо в соответствии с законодательством РФ является страхователем.

Отношения между страховщиком и страхователем регламентированы законодательной базой РФ (см. Закон РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации») и предполагают заключение договора страхования.

Функциональными обязанностями страховых агентов и страховых брокеров является оказание услуг страхователям и страховщикам по подбору субъектов, предлагающих на выгодных условиях оказание страховых услуг.

Основополагающей целью страхования является защита имущественных отношений юридических и физических лиц при наступлении страхового случая. Под страховым случаем понимают наступление события, наносящее вред жизни и здоровью застрахованному лицу, либо имуществу, являющемуся страховым объектом. При наступлении страхового случая, страхователь, согласна договора страхования получает возмещение в объеме указанной в договоре страховой суммы.

Под страховой суммой понимают денежные средства установленные законодательством РФ, рассчитанные с учетом внесенных страхователем страховых взносов.

1.2. Роль страхование в системе финансовых отношений

По своей экономической природе страхование является необходимым элементом социально-экономической системы общества. Благодаря особенностям экономических отношений, проявляющихся в данной сфере, общество и финансовая сфера имеют возможности восстановления нарушенных имущественных интересов в случаях непредвиденных природных, техногенных и иных явлений.

Сущность страхования состоит в коллективном создании денежного фонда для возмещения возможных убытков отдельным его участникам при наступлении у последних различных страховых событий.

Социально-экономическая сущность страхования заключается в том, что фонды возмещения убытков создаются многими участниками, подверженными страховым рискам, а расходуются они на возмещение убытков только пострадавшим. Создание таких фондов (их называют страховыми) и управление ими давно перестали носить стихийный характер и превратились в распространенную отрасль экономической деятельности. Отношения между лицами (физическими и юридическими), из взносов которых создаются такие фонды, с одной стороны, и собирающими эти фонды и управляющими ими, с другой стороны, определяют сущность страхования.

В современных условиях роль страхования как источника финансирования расходов на возмещение убытков при наступлении стихийных бедствий, неблагоприятных событий и несчастных случаев в жизни людей существенно возрастает. Кроме того существует большое количество факторов, сдерживающих развитие страхования. Наиболее значимым из них – это состояние денежной системы.

Страхование является специфической формой реализации денежных отношений, которые реализуются в финансовой системе через звено децентрализованных финансов – финансы страховых организаций. И повышение его роли в экономике России должно основываться на переосмыслении данной экономической категории. На определенных этапах развития экономической мысли особое внимание уделяется исследованию амортизационной теории страхового фонда. В соответствии с этой точки зрения, источником образования страхового фонда является, как и в амортизационном фонде, не увеличение стоимости в результате труда, а лишь обновление стоимости капитала, переход ее на продукт. Разница лишь в том, что масштабом, определяющим величину переходящей на продукт и, таким образом, обновляемой доли стоимости, является в амортизационном фонде мера изнашивания, а в страховом фонде – мера риска, которому подвержено данное имущество. В концепции страхового фонда у К. Маркса на первый план выступает его производственный характер, как фонд возмещения соответствующих потерь и разрушений в средствах производства. Исходя из этого он и определяет роль страхования в распределении совокупного общественного продукта. Страховой фонд формируется ни для потребления, ни для накопления, а для возмещения ущерба, причиненного средствам производства в результате наступления страховых событий. Национальный доход является источником расширенного воспроизводства, а механизм страхования позволяет лишь удержать определенный уровень производственного развития [7, с. 48].

Для современной России ускоренное развитие страхования как механизма защиты имущественных интересов лиц становится особенно значимым. Так, в результате широкомасштабной приватизации в России значительная часть основных фондов перешла в собственность физических лиц и негосударственных структур. Этот факт настоятельно требует создания системы финансовых гарантий, обеспечивающей возмещение ущерба в случае стихийных бедствий, аварий, пожаров и других непредвиденных событий, которые могут негативно повлиять на формирующиеся производственные связи, породить сбои в отраслях экономики.

Распоряжением Правительства РФ от 25.09.2002 № 1361-р была утверждена Концепция развития страхования в Российской Федерации, в которой представлена оценка состоянию страхового дела, определены основные цели, задачи и направления развития страхования в Российской Федерации. Следует отметить, что один из блоков концепции посвящен совершенствованию страхового законодательства в нашем государстве.

Впоследствии поручением Правительства Российской Федерации от 18 ноября 2008 г. ВП-П13-6891 была одобрена Стратегия развития страховой деятельности в Российской Федерации на среднесрочную перспективу, основные итоги реализации которой подведены в новой стратегии – Стратегии развития страхового рынка в Российской Федерации до 2020 года (утвержденной распоряжением Правительства Российской Федерации от 22 июля 2013 года №1293-р).

Так, в частности, была улучшена страховая защита участников, которые возникают в сфере пассажирских перевозок, производится реформирование системы обязательного медицинского страхования, улучшены меры государственных поддержки в сфере сельскохозяйственного страхования, увеличены требования к страховщикам, введено обязательное страхование гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте, совершенствование условий осуществления обязательного страхования гражданской ответственности владельцев транспортных средств, совершенствуется правовое регулирование деятельности страховых актуариев. В этом контексте следует отметить, что в 2013 году был принят закон «Об актуарной деятельности в Российской Федерации», который вступает в силу с 1 января 2015 года (за исключением статьи 17).

В законе приводятся правовое регулирование актуарной деятельности (статья 1), основания ее осуществления (статья 4), основные термины и понятия (статья 2), требования к актуарному заключению (статья 5), права и обязанности субъекта и заказчика актуарной деятельности (статья 6), полномочия уполномоченного органа (статья 8), стандарты актуарной деятельности (статья 10). Отдельное место в законе уделено саморегулируемым организациям актуариев, их функциям, правам и обязанностям, вопросам надзора за их деятельностью (статьи 11-15) [7, с. 51].

Статьи закона также посвящены обязательному актуарному оцениванию, требованиям к актуариям и ответственным актуариям, обеспечению имущественной ответственности при осуществлении актуарной деятельности.

Цель Стратегии развития страховой деятельности в Российской Федерации на период до 2020 года заключается в комплексном содействии развитию страховой отрасли, а также превращению её в стратегически значимый сектор российской экономики. Для достижения поставленной цели необходимо решить задачи, связанные с созданием условий, способствующих развитию, прежде всего, добровольных видов страхования и взаимного страхования; формированием добросовестной конкуренции и новых подходов в страховой деятельности, направленных на повышение качества предоставляемых страховым услуг и значимости страховой защиты, увеличение эффективности страховой деятельности, а также удовлетворение массовой потребности в страховых услугах. При этом отмечается важность сокращения количества причин для споров между страховщиками и потребителями страховых услуг и необходимость создания эффективных механизмов досудебного урегулирования споров (путем возможного создания института страхового омбудсмена). Среди условий, способствующих достижению поставленной цели и решению задач, отмечаются такие как увеличение уровня социально-экономического развития страны, эффективное нормативно-правовое регулирование страховой деятельности, повышение социальной ответственности бизнеса, а также совершенствование государственного страхового надзора, судебной системы и системы исполнения судебных решений, становление международного финансового центра в Российской Федерации.

Стратегии развития страховой деятельности в Российской Федерации до 2020 года планируется увеличение объема совокупной страховой премии, её доли в ВВП и на душу населения, доли страхования жизни и добровольных видов в совокупном объёме премий, а также снижение доли обязательных видов страхования. В намеченном плане мероприятий обозначены следующие: совершенствование регулирования обязательного и стимулирование развития добровольного страхования, расширение сферы деятельности субъектов страхового дела, развития инфраструктуры рынка страхования, защита прав потребителей услуг страхования, а также увеличение страховой культуры, повышение популярности страхования.

По отношению к финансовой системе страны, роль страховых компании заключается в следующем [7, с. 52]:

– являются налогоплательщиком, направляя денежные ресурсы в бюджетную систему государства, различные региональные, муниципальные уровни;

– ресурсы рыночных субъектов направляются на страхование, в случае покрытия непредвиденных расходов;

– накопленные, излишние ресурсы резервируются для создания системы будущих накоплений, инвестируются наиболее выгодным образом, что укрепляет финансовую систему страны и экономику в целом.

Страховые компании и их совокупная страховая деятельность является необходимой частью любой экономической системы. Её важность заключается в предоставлении возможностей снижения финансовых и иных рисков в случае рисковой ситуации. Услуги страхования стимулируют малое и среднее предпринимательство на идейный «толчок», застрахованный риск, в случае свершения которого, предприятие не остаётся полным банкротом, а продолжает инновационную деятельность. Всё это положительно сказывается на расширение экономического потенциала страны.

Глава 2. Роль страхования в современной финансовой системе

2.1. Развитие современного состояния страхового рынка

В настоящее время страхование выступает как фундаментальная отрасль экономики, которая является основой для развития инвестиционного потенциала национальной экономики. Страхование представляет собой инструмент защиты интересов общества. Данный вид деятельности обеспечивает страховые гарантии при застрахованных рисках, а также воздействует укреплению материального обеспечения при различных обстоятельствах. Данный вид деятельности по оказанию страховых услуг представляет собой отдельный вид отрасли предпринимательства – страховой бизнес. Сферой деятельности данного предпринимательства является страховой рынок. Рынок страхования характеризуется социально-экономической структурой, которая во многом определяется сферой денежных отношений.

На данном рынке, где формируется спрос и предложение, объектом купли-продажи является страховая защита. На практике страховой рынок представляет собой сложную интегрированную систему, которая состоит из множества структурных звеньев. Первичным звеном рынка страховых услуг выступает страховая компания, в которой реализуется процесс образования и исполнения фонда страхового назначения.

Свободная игра спроса и предложения на рынке страховых услуг способствует появлению определенных страховых услуг, в которых нуждаются страхователи, что и является основным принципом осуществления деятельности рынка страховых услуг. Условия для конкуренции между страховщиками образуются за счет свободы ценообразования, которая выражается в тарифных ставках на определенные услуги страхового характера.

Совершенствование сотрудниками методов и форм страхового обслуживания, а также поиску потенциальных клиентов способствует конкуренция на рынке страховых услуг.

Таким образом, реализация регулирующей функции будет осуществляться только при наличии конкуренции на рынке страхования. Рынок страховых услуг в России за последнее время прошел длительный путь от непрозрачной сферы деятельности до фундаментального сегмента экономики. За счет страхования человек имеет возможность реализовать одну их важных своих потребностей, т.е. потребность в безопасности. Поэтому в настоящее время необходимость развития данного сегмента обсуждается на достаточно высоком уровне.

Страховой рынок в Российской Федерации уступает развитым странам, но в связи с тем, что поменялись целевые ориентиры и идеология страховых компаний, наблюдается значительный рост в развитии данного сегмента. В нынешнем году изменение динамики развития рынка страховых услуг будет находиться под воздействием умеренно-позитивных тенденций. То есть, предполагается, что без учета рынка страхования жизни, страховой рынок в России в 2018 году возрастет на 8-9%. Положительное воздействие на темпы прироста взносов будет наблюдаться со стороны снижения банковских ставок, восстановления темпов роста ВВП, а также продвижение коробочных продуктов.

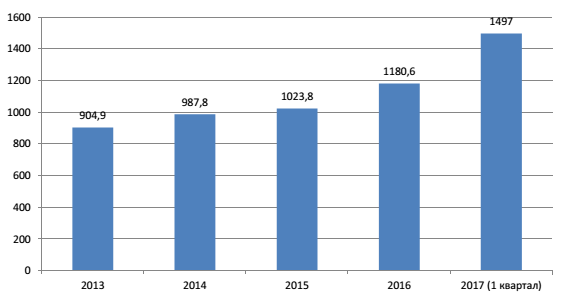

Рисунок 1 - Динамика страхового рынка Российской Федерации в 2013-2017гг., млрд. руб.

Темпы прироста премий по оказанию страховых услуг в случае несчастных случаев и болезней, деятельности по страхованию имущества граждан и по ДМС будут компенсировать застой в области ОСАГО и страхования прочего имущества физических и юридических лиц. Дополнительные источники положительного развития рынка страховых услуг в структуре тарификации ОСАГО. По мнению экспертов, российский страховой рынок с учетом страхования жизни вырастет на 12-14%, а его объем преодолеет отметку 1,3 трлн. рублей. Страхование жизни обеспечит 40% абсолютного прироста рынка страхования и станет его крупнейшим видом, достигнув объема 270 млрд. рублей. В то же время, мы не ожидаем сохранения темпов прироста в сегменте на текущем уровне в долгосрочной перспективе и прогнозируем их постепенное затухание, но на краткосрочном горизонте снижение ставок по банковским депозитам будет способствовать росту инвестиционного страхования жизни опережающими рынок темпами. Долгосрочные накопительные программы продолжат уверенный рост на 20% в год.

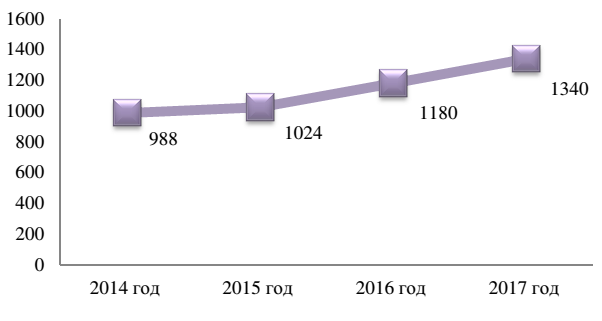

Рисунок 2 - Динамики страховых взносов.

Таким образом, в условиях макроэкономической стагнации, близкой к спаду, российский страховой рынок год предпринимает меры для сохранения рентабельности. Большинство игроков рынка взяли паузу в ожидании дальнейшего развития событий. Лидеры страховой отрасли стараются сохранить свои долгосрочные стратегии развития и оптимизировать бизнес-процессы, повышая рентабельность сокращением штата и зарплат. Менее крупным игрокам тоже приходится «затягивать пояса», что может иметь для них серьезные негативные последствия. При обсуждении проблем развития страхования жизни преобладающей была мысль о том, что в настоящее время в стране это страхование в классическом понимании практически не проводится. Условиями для правильного развития этого рынка, как уже писалось выше, являются стабильность экономико-социальной и политической ситуации в стране, доверие населения к страховым компаниям, предоставление выгодных условий и правильных договоров.

К числу важных задач развития страхования в России можно отнести повышение прибыли страховых компаний, которые увеличат уставной капитал, увеличение выгод для инвестиций российских страховых компаний, улучшение качества страховых услуг, повышение страховой культуры населения. Приоритетным является совершенствование основ страхового рынка, развития разнообразных форм личного страхования, а также укрепления классических видов страхований. Так же требуется создание единой образовательной системы, для получения базовых знаний, навыков, для повышения квалификации работников. Так как, нам прогнозируют увеличения дохода населения, то вероятнее всего, развитие придётся на личное страхование, а именно страхование пенсии и жизни. Возможная стабильность поможет заинтересовать разных зарубежных инвесторов для их причастности в нашем страховом рынке. Размер участия иностранного капитала в уставных капиталах российских страховых организаций будет постоянно увеличиваться. На данный момент на территории России насчитывается около 70 иностранных страховых компаний. Самые известные: «Метлайф Алико», «Альянс Росно», «Сожекап страхование жизни», «СИВ лайф», «Дженерали ППФ» и другие. Ведущее место среди их занимает «АЛИКО Метлайф» – российская дочерняя страховая компания транснациональной страховой корпорации «Метлайф», зарегистрированной в штате Нью-Йорк, США.

Стратегия развития социального страхования должна включать консолидированную позицию Правительства, профсоюзов и работодателей в решении вопросов социального страхования; активизацию работы профсоюзов при сохранении за государством законодательных и контрольных функций; создание условий и предпосылок для развития негосударственного социального страхования, что связано с организацией негосударственных пенсионных фондов. Развитие и поддержка негосударственных добровольных форм страхования позволит, во-первых, вовлечь в социальное страхование и те группы населения, которые окажутся вне действующей системы; во-вторых, создать условия конкуренции между страховыми организациями, что повысит уровень страховых услуг и создаст предпосылки повышения эффективности социальной защиты населения.

Таким образом, возникает проблема, отсутствия зависимости уровня зависимости выплачиваемых пособий от размеров отчислений. В последующие года будет предвидеться концепция, созданная для сосредоточения капитала, улучшение субъектов страхования. Совокупный уставный капитал к 2017 году составил – 550-650 млрд. рублей, к 2020 году данный показатель превысит 1000 млрд. рублей. Страховые премии, приходящиеся на душу населения, увеличились 2016 году, затраты населения на страхование составили – 9000-10000 рублей, в 2020 году -13 000-15 000 рублей.

В 2017 году объем совокупных страховых премий составил 1 400-1 600 млрд. рублей, выплат – 800 - 900 млрд. рублей, а к 2020 году объем совокупных страховых премий превысит 2 000 млрд. рублей, выплат 1 200 млрд. рублей. И при этом, нам обещают расширения ассортимента страховых услуг. После 2016 года появляется тенденция увеличения доли добровольного страхования в общем объеме страховых премий и к 2020 году она достигнет 65-70% [12].

Таким образом, вы видим, что страхование в настоящее время не радует его участников, так как проблемы в страховании всё ещё существуют. Но все эти проблемы решаемы.

В экономически развитых странах безопасной ситуацией на рынке страхования считается ситуация, при которой на рынке функционирует более десяти конкурирующих организаций, при этом доля предоставляемых услуг по страхованию наиболее конкурентоспособной фирмы-лидера не должна превышать 30% на рынке данного региона. Российский рынок страхования в целом на сегодня набирает обороты. Увеличение значения показателя прироста обосновано повышением тарифов на ОСАГО, продвижением инвестиционных продуктов страхования жизни, оживлением в сегменте страхования от несчастных случаев и болезней, а также восстановлением рынка страхования юридических лиц. Однако автокаско имеет тенденцию снижения в потреблении. Результаты прироста по каждому виду страхования представлены на табл. 1.

Таблица 1 - Прирост взносов по отдельным видам страхования в России за 2017 год

|

Вид страхования |

Прирост, млрд. рублей |

Прирост, % |

|

Страхование жизни |

86,0 |

54,8 |

|

Страхование от несчастных случаев и болезней |

27,1 |

17,3 |

|

ОСАГО |

15,7 |

10,0 |

|

ДМС |

8,9 |

5,7 |

|

Страхование имущества граждан |

7,5 |

4,8 |

|

Страхование имущества юридических лиц |

7,5 |

4,8 |

|

Страхование финансовых рисков |

6,8 |

4,3 |

|

Иные виды страхования |

0,7 |

0,5 |

|

Страхование автокаско |

-16,6 |

-10,6 |

|

Итого |

156,8 |

100 |

Из таблицы 1 видно, что наибольшая часть прироста, а именно 86 млрд. рублей, в секторе страхования жизни. Второе место по приросту с показателем 27,1 млрд. рублей принадлежит страхованию от несчастных случаев и болезней. В сфере страхования автокаско было потеряно около 16,6 млрд. рублей в 2017 году [12].

По базовому прогнозу рейтингового агентства «Эксперт РА» в 2018 году ожидается рост российского рынка страхования на 13-14%, общий объем которого станет составлять примерно 1,33-1,35 трлн. рублей. Благоприятно на темпы прироста повлияют снижение банковских ставок, увеличение ВВП и продвижение коробочных продуктов. Также возможные изменения в системе тарифов по ОСАГО могут оказать благоприятное воздействие на рост страхового рынка в 2018 году.

Таким образом, на страховом рынке России существует множество компаний, предоставляющих услуги страхования на различных условиях. Наиболее приоритетным направлением страхования в государстве в ближайшие годы является страхование жизни.

Подводя итог проведенного статистического изучения структуры и динамики страхового рынка России, можно сделать ряд выводов:

1) несмотря на уменьшение количества страховщиков и циклические колебания экономики, рынок страхования растет и развивается.

2) наблюдается достаточно стабильный рост добровольного страхования, в то время, как обязательное страхование подвержено сильным изменениям.

3) добровольное имущественное страхование является наиболее востребованным на рынке страхования и наиболее прибыльным для страховщиков.

Согласно выявленным значениям показателей, можно сделать вывод, что в будущем ожидается тенденция роста страхового рынка страны в целом.

2.2. Роль и особенности деятельности страховых компаний на финансовом рынке

Если рассматривать рынок страхования как часть финансового рынка, то сразу стоит обратить внимание на такой важный фактор. Далеко не всем страхователям удается получить назад свои денежные средства, хотя некоторая доля клиентов сталкивается с такими ситуациями, когда им положены страховые выплаты. Эти суммы могут даже в несколько раз превышать ту величину, которая была изначально отдана по договору. Страховой рынок – это та сфера деятельности, где происходит перераспределение денежных ресурсов, уже ранее привлеченных от клиентов и являющихся временно свободными. Однако временной фактор влияет на дальнейший процесс, поскольку между моментом аккумуляции капитала и моментом его дальнейшего применения может существовать некоторый разрыв, равный нескольким часам, неделям, месяцам и даже годам.

Главная функция страхового рынка в структуре финансового сектора заключается в том, чтобы [22]:

- работать в роли специализированной кредитной или инвестиционной организации;

- объем активов и величина ссудного капитала, которым располагают учреждения страхового типа, позволяют им занимать лидирующее после коммерческих банков место на финансовом рынке;

- учитывая специфику и характеристики привлеченных от клиентов денежных средств, они могут использоваться в деятельности этих компаний как временно свободные средства с целью организации вложений долгосрочного характера, используя для этого возможности рынка ценных бумаг.

Если рассматривать позиции коммерческих банков, то у них нет таких возможностей. Такие функции и возможности, страховых компаний позволяют им занимать первенствующие позиции на рынке финансов.

Суммы привлекаемых средств, которые формируют премии и клиентские платежи, а также объем доходов, который агенты получают в ходе проведения активных операций путем спонсорства, инвестиционной деятельности, предоставления ипотечных услуг, намного больше и существеннее, чем те суммы страховых выплат, которые получают владельцы полисов.

Таким образом, доходы страховщиков растут каждый год, а нарастающий капитал можно использовать с целью вложения в реализацию различных народнохозяйственных проектов, приобретения ценных бумаг в виде акций и облигаций, формирования банковских депозитов, а также направления в закладные под недвижимость. Как показывает зарубежная практика, страховой рынок всегда подвергается влиянию мощных стимулов, которые помогают этому сектору расширяться и развиваться, становиться более гибким и активным.

Что касается роли государства в этих отношениях, то оно вполне может принимать участие, а также влиять на работу страховых организаций через свои представительства и действие законодательных актов. Благодаря вмешательству правительственного аппарата в деятельность финансового рынка удается дополнить механизм его развития, усилить все преимущества и конкурентные позиции, сделать его сильным и стойким. Стоит обратить внимание на роль самого финансового рынка, без которого невозможно аккумулировать и вести дальнейшее распределение поступающих финансовых ресурсов [22].

Только благодаря существованию этого экономического сектора можно достичь максимально эффективного инвестирования и рационального использования капиталов. Он выступает в качестве посредника между теми участниками отношений, которые нуждаются в дополнительных ресурсах, и теми, кто может их предоставить.

В первую категорию входят граждане государства, малые предприятия, новые хозяйственные субъекты, появившиеся на рынке. Во второй группе находятся крупные компании международного типа, которые сберегают в своих активах капиталы. Страхование как особый вид финансовых взаимоотношений во все времена без исключения признавалось важнейшим сектором, как мировой, так и отечественной финансовой системы. Нынешний социум невозможно представить без страхования как особого вида экономических отношений.

Страхование выступает как разновидность коммерческой деятельности, но осуществляемой в специфической отрасли экономики. Связь между уровнем благосостояния общества, степенью формирования рыночных отношений и уровнем развития страхования очевидна. Структура эффективной системы налогового планирования в отечественных страховых организациях выступает связующим звеном между различными стадиями и комплексами общеэкономического планирования экономического субъекта, как тактического, так и стратегического.

Современное государство для своего процветания использует полный набор рыночных механизмов и инструментов, среди которых, одним из наиболее значимых считается страхование. Страховой рынок — это часть финансового рынка, место, где продаются и покупаются страховые продукты, по-другому – это область формирования спроса и предложения на страховые услуги. Система страхования в России на протяжении длительного времени роста рынка постоянно преобразовывалась и улучшалась. Это связано с тем, что государство испытывало экономические и общетсвенно-политические изменения на каждом этапе развития.

В 1992 году был сформирован Росстрахнадзор, а также – на него были возложены контрольные точки регулирующие функции на страховом рынке Российской Федерации. Международные финансовые организации оказывают поддержку развития страхового рынка в России. Основополагающим законом является Закон РФ «О страховании» 1992 г. Это первый закон, изданный в период страховых правоотношений. Страховая деятельность в РФ осуществляется на основе государственной лицензии, выдаваемой в Федеральным органом исполнительной власти по надзору за страховой деятельностью.

Современный страховой рынок России формируется на основе действующего законодательства на базе сложившихся страховых институтов. Следует сконцентрировать внимание на три основных сегмента страхового рынка: личное страхование (страхование жизни), имущественное страхование услуг (иное, чем страхование жизни, за исключением страхования ответственности) и страхование ответственности [22].

Продажи страховых продуктов через банковский канал растут крайне высокими темпами в отличие от темпов роста всего страхового рынка. За 2017 год прирост взносов по банкострахованию составил 45,6%, в то время как страховой рынок вырос всего на 8,3%. Поэтому банковский канал продаж становится все более значительным, его доля в совокупных взносах выросла до 37,8% за 2017 год. Причиной такого бурного роста остается активное продвижение крупнейшими банками инвестиционного страхования жизни, которое часто позиционируется при продажах как более доходная альтернатива депозитам. Также значимое влияние оказало снижение процентных ставок по кредитам, что привело к росту кредитного страхования, в частности, страхования жизни и здоровья заемщиков потребкредитов. В то же время комиссия банкам за продвижение страховых продуктов также стала расти, но при этом ее рост отмечается только в кредитном страховании. Концентрация страховщиков, связанных с банками, увеличилась на рынке банкострахования до 66% за 2017 год.

По прогнозу агентства «Эксперт РА», рынок банкострахования в 2018 году продолжит рост примерно на 37% за счет его основных драйверов – ИСЖ (около 50–53%) и страхования жизни и здоровья заемщиков потребкредитов (+40%). Доля банкострахования на страховом рынке достигла 37,8% за 2017 год. Взносы, полученные через банковский канал продаж, увеличились на 45,6% за 2017 год и составили 483 млрд рублей [24].

При этом доля банкострахования в общем объеме страхового рынка увеличилась за 2017 год на 9,7 п. п., до 37,8%. Основными драйверами роста рынка банкострахования остаются инвестиционное страхование жизни, обеспечившее 61% абсолютного прироста взносов по банкострахованию за 2017 год, и страхование жизни и здоровья заемщиков потребкредитов, которое принесло 21% взносов банкострахования. Кредитное страхование перестало играть главную роль в банкостраховании, его доля снизилась до 42,5% за 2017 год, а доля некредитного банкострахования, наоборот, увеличилась до 55,7%. Доля страховых компаний, связанных с банками, увеличилась до 66%. Концентрация на рынке банкострахования продолжает постепенно усиливаться, за 2017 год доля трех крупнейших страховщиков выросла на 1 п. п. и составила 48%, доля топ-10 страховщиков – на 2 п. п., до 72%. Доля страховых компаний, связанных с банками, увеличилась на 2 п. п. за 2017 год и составила 66%. Официальный размер комиссии, уплачиваемый страховщиками банкам за продвижение страховых продуктов, значительно увеличился в кредитном страховании, в то время как в некредитном страховании комиссия остается на умеренно низком уровне. Самые высокие рост и размер комиссии отмечаются в страховании от НС и болезней, за 2017 год она выросла на 11 п. п. и составила 55% от соответствующих взносов. Наиболее низкий размер комиссии – в некредитном страховании жизни (13% за 2017 год) [24].

В последние годы страховой рынок получил существенное развитие, это подтверждают существенные показатели. Однако формирование страхового рынка России переживает те же сложности, что в своё время переживали экономически развитые страны. В сравнении с другими странами страховой рынок в России находится на качественно низком уровне. Данный факт можно объяснить тем, что значительным темпам роста страхового рынка в России на сегодняшний день не способствуют факторы, связанные переломным состоянием экономики страны. Страховой рынок оказался в сложной ситуации: темпы прироста взносов уменьшаются, убыточность растёт, страховщики испытывают грандиозное давление со стороны других финансовых рынков (колебания курсов валют, отзывы лицензий и резкое торможение на банковском рынке). Вместе с тем деятельность страховых компаний так же предусматривает профессиональное управление рисками, и в сложных кризисных ситуациях страховщики обычно обладают большей финансовой устойчивостью и платежеспособностью, чем иные финансовые институты, поскольку, например, в отличие от сферы банковских услуг клиенты страховых компаний не имеют возможности отозвать обратно внесённые страховые премии (взносы).

Страховые компании обязаны 50% своей валютной выручки реализовывать на внутреннем валютном рынке через уполномоченные банки согласно рыночному курсу в рублях. После выполнения требований по обязательной продаже части валютной выручки на внутреннем рынке РФ оставшаяся часть зачисляется страховой компанией на текущий валютный счет и может использоваться в соответствии с действующим законодательством. Для всех страховых компаний в РФ установлен налог на прибыль. Объектом налогообложения является валовая прибыль страховщика. На сегодняшний день установлены следующие ставки налога на прибыль — 13% в федеральный бюджет и 30% — в местный бюджет. Подоходный налог с физических лиц. Объектом обложения является совокупный доход, полученный работником страховой компании в текущем календарном году. Ставка подоходного налога зависит от размера совокупного годового дохода страхового работника. В основном применяется ставка налога 12%. В отдельных случаях подоходным налогом в РФ могут облагаться страховые выплаты.

Таким образом, в результате проведённой работы, возможно, отметить то, что исследование проблем страхового рынка свидетельствует о необходимости реализации дифференцированного подхода при осуществлении мер налогового регулирования деятельности субъектов страхового рынка. Страхование в РФ является скорее потребностью, чем осознанным выбором. Его формирование происходит крайне медленно – власти не спешат заниматься вводить в действие новые виды страхования. Но этому способствует так же и то, что не чувствуется потребности населения в тех или иных продуктах. В России страхование в настоящее время – это, в основном, имущественное страхование. Поэтому в настоящий момент имущественное страхование является весьма перспективным сектором страхового рынка, активно реагирующим на все происходящие в этой сфере изменения.

Одной из важнейших функций страхования выступает инвестиционная. Она проявляется в двух смежных аспектах. С одной стороны страховая компания стремится получить доход от имеющихся в её распоряжении финансовых ресурсов. С другой стороны компания трансформирует свои ресурсы в прямые внутренние инвестиции, которые дают эффект уже на экономике страны. Так регулятор страхового рынка России – Центральный Банк устанавливает определённую структуру и качество финансовых инструментов, в которые могут инвестировать страховые компании.

Одним из драйверов роста экономики России на сегодняшний день является рынок страхования. Во-первых, рост страхового рынка свидетельствует о том, что субъекты экономики стремятся снизить риски финансовых потерь от неблагоприятных событий. В частности страхование рисков ущерба от катастроф может снизить непредвиденную нагрузку на государственный бюджет страны, а значит и снизит риск нарушения бюджетного плана. В данном случае страхование выступает фактором снижения расходов и дефицита государственного бюджета. В частности, страхование для оперативного возмещения ущерба от непредвиденных и чрезвычайных событий позволит избежать остановки производства, а, значит, весь потребительский спрос будет удовлетворен в полном объеме, что в свою очередь не поспособствует положительной динамике уровня инфляции.

Таким образом, страховой рынок страны может обеспечить сбалансированность, непрерывность и бесперебойность процесса производства в различных отраслях экономики. Во-вторых, страхование может способствовать оптимизации макроэкономических пропорций общественного воспроизводства. В частности, в ряде зарубежных стран очень широко распространена деловая практика, при которой бизнес, рассчитывающий на заключение успешных и крупных сделок должен комплексно страховать все свои риски. В данном случае. То есть, с одной стороны превентивные меры способствуют деловой активности, поскольку уверенность контрагентов повышается. С другой стороны на страховом рынке появляются новые финансовые ресурсы.

В России данная ситуация отчасти решена введением обязательного страхования для бизнеса. Что касается добровольного страхования предпринимательских рисков, то это направление значительно отстает. Таким образом, страховые компании способны повлиять на снижение риска на производстве, более частой замены оборудования, отказа предпринимателей от опасных видов деятельности, посредством введения повышающих коэффициентов при исчислении страховой премии.

Таким образом, страхование способствует повышению безопасности производственной деятельности, охране труда, охране окружающей среды и защите интересов потребителей. В-третьих, страховой рынок обладает значительным объёмом финансовых ресурсов, которые с точки зрения экономики страны являются инвестициями. Свободные финансовые ресурсы страховые компании направляют в активы, которые с одной стороны приносят им дополнительный доход, с другой стороны увеличивают деловую активность субъектов экономики – реципиентов этих финансовых ресурсов.

2.3. Проблемы и перспективы развития страхового рынка

В России наблюдается медленное развитие страхового рынка по сравнению с опытом других развитых стран. В первую очередь это обусловлено негативным отношением населения к страхованию. Такое отношение формируется из-за отсутствия развитой страховой инфраструктуры, низкой экономической образованности населения и малой распространенности информации о страховом рынке.

Другой причиной медленного развития страхового рынка является неразвитое законодательство в этой области. К основным тенденциям развития страхового рынка в России следует отнести объединение страховых и банковских услуг, объединение российских и зарубежных страховых компаний, распространение страховых услуг с помощью сети Интернет. Популярность сферы страхования безусловно набирает обороты на мировом рынке, но в России страховой рынок еще не достиг высокого уровня развития. Однако со временем эта сфера может стать одной из самых прибыльных в экономике России.

Для современной России ускоренное развитие страхования как механизма защиты имущественных интересов лиц становится особенно значимым. Так, в результате широкомасштабной приватизации в России значительная часть основных фондов перешла в собственность физических лиц и негосударственных структур. Этот факт настоятельно требует создания системы финансовых гарантий, обеспечивающей возмещение ущерба в случае стихийных бедствий, аварий, пожаров и других непредвиденных событий, которые могут негативно повлиять на формирующиеся производственные связи, породить сбои в отраслях экономики [18, с. 149].

Распоряжением Правительства РФ от 25.09.2002 N 1361-р была утверждена Концепция развития страхования в Российской Федерации, в которой представлена оценка состоянию страхового дела, определены основные цели, задачи и направления развития страхования в Российской Федерации. Следует отметить, что один из блоков концепции посвящен совершенствованию страхового законодательства в нашем государстве.

Впоследствии поручением Правительства Российской Федерации от 18 ноября 2008 г. ВП-П13-6891 была одобрена Стратегия развития страховой деятельности в Российской Федерации на среднесрочную перспективу, основные итоги реализации которой подведены в новой стратегии – Стратегии развития страхового рынка в Российской Федерации до 2020 года (утвержденной распоряжением Правительства Российской Федерации от 22 июля 2013 года №1293-р). Так, в частности, была улучшена страховая защита участников, которые возникают в сфере пассажирских перевозок, производится реформирование системы обязательного медицинского страхования, улучшены меры государственных поддержки в сфере сельскохозяйственного страхования, увеличены требования к страховщикам, введено обязательное страхование гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте, совершенствование условий осуществления обязательного страхования гражданской ответственности владельцев транспортных средств, совершенствуется правовое регулирование деятельности страховых актуариев. В этом контексте следует отметить, что в 2013 году был принят закон «Об актуарной деятельности в Российской Федерации», который вступает в силу с 1 января 2015 года (за исключением статьи 17) [12, с. 152].

Статьи закона также посвящены обязательному актуарному оцениванию, требованиям к актуариям и ответственным актуариям, обеспечению имущественной ответственности при осуществлении актуарной деятельности.

Для того чтобы российский страховой рынок успешно развивался, необходима, с одной стороны, поддержка государства и совершенствование законодательной базы, а с другой стороны – эффективная деятельность страховых компаний в виде применения новых видов страхования, исследования рынка страхования, повышения уровня обслуживания страхователей.

Говоря о перспективах развития российского страхового рынка, отметим, что в 2013 году была разработана и принята Стратегия развития страховой деятельности в Российской федерации до 2020 года.

Основными ее направлениями являются [18, с. 150]:

– совершенствование регулирования обязательного страхования;

– стимулирование развития добровольного страхования;

– развитие инфраструктуры страхового рынка;

– защита прав потребителей страховых услуг, повышение страховой культуры, популяризация страхования.

Однако в сложившейся ситуации на финансовом рынке РФ, и в частности в сфере страхования, в условиях ухода с рынка ряда страховых компаний, низкой рентабельности их деятельности и непривлекательности в плане вложения инвестиционных ресурсов и наличия ряда других кризисных явлений стратегии развития даже на 3 года разработать не представляется возможным.

Дальнейшее успешное развитие страхового бизнеса во многом будет зависеть от организации финансовой деятельности самих страховщиков и качества оказываемых ими услуг. Особое внимание должно быть уделено развитию дистанционного обслуживания клиентов посредством продажи электронных полисов; снижению пагубного влияния проблемы страхового мошенничества; развитию сегмента добровольного страхования ответственности автовладельцев и другим направлениям деятельности страховых компаний.

Цель Стратегии развития страховой деятельности в Российской Федерации на период до 2020 года заключается в комплексном содействии развитию страховой отрасли, а также превращению её в стратегически значимый сектор российской экономики. Для достижения поставленной цели необходимо решить задачи, связанные с созданием условий, способствующих развитию, прежде всего, добровольных видов страхования и взаимного страхования; формированием добросовестной конкуренции и новых подходов в страховой деятельности, направленных на повышение качества предоставляемых страховым услуг и значимости страховой защиты, увеличение эффективности страховой деятельности, а также удовлетворение массовой потребности в страховых услугах. При этом отмечается важность сокращения количества причин для споров между страховщиками и потребителями страховых услуг и необходимость создания эффективных механизмов досудебного урегулирования споров (путем возможного создания института страхового омбудсмена). Среди условий, способствующих достижению поставленной цели и решению задач, отмечаются такие как увеличение уровня социально-экономического развития страны, эффективное нормативно-правовое регулирование страховой деятельности, повышение социальной ответственности бизнеса, а также совершенствование государственного страхового надзора, судебной системы и системы исполнения судебных решений, становление международного финансового центра в Российской Федерации.

Стратегии развития страховой деятельности в Российской Федерации до 2020 года планируется увеличение объема совокупной страховой премии, её доли в ВВП и на душу населения, доли страхования жизни и добровольных видов в совокупном объёме премий, а также снижение доли обязательных видов страхования. В намеченном плане мероприятий обозначены следующие: совершенствование регулирования обязательного и стимулирование развития добровольного страхования, расширение сферы деятельности субъектов страхового дела, развития инфраструктуры рынка страхования, защита прав потребителей услуг страхования, а также увеличение страховой культуры, повышение популярности страхования.

Следует также отметить, что вопросы страхования находят отражения и в Посланиях Президента Федеральному Собранию. Наиболее оптимальным решением существующих проблем является принятие Страхового Кодекса Российской Федерации, представляющего собой единый нормативно-правовой акт, всесторонне регулирующий страховые отношения.

Формирование российского страхового рынка испытывает те же сложности, что в современное время присутствовали (да и в настоящее время присутствуют) на рынках экономически развитых стран. Например, существует проблема мошенничества в страховании, причем как со стороны страхователей, так и со стороны страховщиков. Со стороны страхователей это выражается в основном в предоставлении фиктивных документов, искажающих информацию о характере страхового случая и предпринимательского риска, а следовательно, недостоверных данных о размере причиненного ущерба. Со стороны страховщиков мошенничество обычно проявляется в виде опубликования недобросовестной информации, обмане клиентов, выдаче страхователям недействующих страховых полисов. В перспективе необходимо обеспечить оптимальное сочетание обязательного и добровольного страхования при преимущественном развитии добровольного страхования.

Также требует дальнейшего совершенствования правовые механизмы мониторинга финансового состояния страховых организаций, их финансового оздоровления, реструктуризации, процедуры банкротства. В страховой отрасли нельзя ослаблять государственное регулирование в среднесрочной перспективе по важнейшим аспектам страхования.

Исходя из вышесказанного, можно подвести итог. В рыночной экономике страхование играет важную роль, посредством исполнения следующих функций [18, с. 152]:

– снижение нагрузки на расходную часть государственного бюджета;

– инструмент повышения безопасности жизнедеятельности;

– крупнейший источник инвестиций в национальную экономику;

– механизм социальной защиты граждан;

– рыночный стабилизатор воспроизводства, обеспечивающий его непрерывность и регулирующий его пропорции.

Современное состояние страхового рынка свидетельствует о наличии ряда проблем, которые сдерживают его более быстрый рост:

– убыточность ОСАГО;

– низкая доля страхования предпринимательских и финансовых рисков;

– низкая страховая культура в российском обществе.

Основной проблемой является низкая страховая культура. Наряду с мероприятиями по финансовой грамотности в отношении банковской сферы также необходимо проводить и мероприятия по повышению осведомленности населения в отношении деятельности страховых компаний, а также о тех финансовых возможностях, которые может обеспечить страховая сфера.

Заключение

Страховой рынок – комплекс общественно-экономических отношения по поводу купли-продажи страховой услуги (специфического товара), в процессе которых реализуется страховой интерес граждан и юридических лиц. Страховой рынок представляет собой общественно-экономическое пространство, в котором функционируют субъекты страховых отношений (подразумевается независимость субъектов рыночных отношений, их партнерство, основанное на равенстве, касающееся купли-продажи страховой услуги, сформированную систему горизонтальных и вертикальных связей, конкуренцию). Реформирование рыночной экономики России привели к конкретным изменениям места и роли страхования в системе мер, которые является главенствующими в обеспечении безопасности хозяйствующих субъектов, российского государства и его населения.

Формирование российского страхового рынка является одной из значимых задач экономического реформирования страны. Решение способно во многом гарантировать непрерывность социального воспроизводства. Методы влияния на страховой рынок Россией до сих пор окончательно не сформировались. Нестабильность этой системы вызвана не только внутренними факторами его формирования, однако является также результатом его внешних процессов, которые происходят в реформирующейся экономике страны. Актуальность определяется, прежде всего, тем, что наблюдается незавершенность разработки теоретической основы страхования, а также, что немало важно выявление особенностей в России. Важно обратить внимание на специфический характер внешней среды развития российского рынка страховых услуг. Общественная потребность в этом виде услуг значительна, но организационно она лишь начинает формироваться. Очевидно, это и является одной из причин нестабильности и шаткости политики России в области страхования.

Проблемы развития страхового рынка России в настоящее время привлекают большое внимание. Анализируется движение сбора страховой премии, содержательность страхового рынка, процессы сбора и централизации страхового капитала, интеграция современной рыночной экономики. Также одновременно с существующими появляются и новые процессы, которые предполагают иные методы анализа и обобщения. На современном этапе страховой рынок в России развивается стабильно и интенсивно, хотя и в не такой мере как в зарубежных странах.

Выделяются следующие проблемы:

1. Низкая экономическая стабильность;

2. Недостаточный уровень профессионализма и страхового образования;

3. Отсутствие внутрисистемной целостности;

4. Страховые услуги российского рынка обладает недостаточно высоким уровнем суверенитета.

Присутствуют и внешне государственные проблемы:

1. Финансовые (недостаточная государственная поддержка, кризисы, отсутствие у страхователей достаточных финансовых средств);

2. Юридические (страховая деятельность не подкреплена достаточным уровнем законодательства);

3. Политическая (смена политических партий, нестабильность).

Обратив внимание на динамику и развитие российского страхового рынка, можно его охарактеризовать как перспективным и динамично развивающимся. Естественным явлением является отрицательное влияние на рынок экономических кризисов и политической нестабильности. На современном этапе развития вопросы страхового рынка, проблемы являются приоритетным для государства, поскольку страхование является необходимостью на сегодняшний день. Мы живем в нестабильное время и страхование являться необходимой защитой.

Список литературы

- Федеральный Закон Российской Федерации «Об организации страхового дела в Российской Федерации» (с изменениями на 30 ноября 2011 года) (редакция, действующая с 1 января 2012 года) \\ www.docs.kodeks.ru/document/

- Федеральный Закон Российской Федерации от 29.11.2010 № 326-ФЗ (ред. от 01.12.2014) «Об обязательном медицинском страховании в Российской Федерации» //СПС «КонсультантПлюс».

- Современное состояние российского финансового рынка / Основные направления развития и обеспечения стабильности функционирования финансового рынка Российской Федерации на период 2016–2018 годов (Проект от 02.12.2015) // ЦБ РФ – 2015. – 88 с. – Режим доступа: http://www.cbr.ru/finmarkets/files/ development/opr_1618.pdf

- Алиев Б. Х., Махдиева Ю. М. Основы страхования: учебник. Изд-во: Юнити-Дана, 2014. – 240 с.

- Архипов, А. П. Страхование: учебник / А. П. Архипов. – М.: КНОРУС, 2012. – 288 с.

- Базанов, А. Н. Некоторые актуальные проблемы развития страхового рынка России / А. Н. Базанов // Страховое дело. – 2012. – № 9. – С. 19–23.

- Балабанов И.Т., Балабанов А.И. Страхование: Учебник для ВУЗов. - СПб.: ПИТЕР, 2013. - 250 с.

- Бермас Е.А., Яруллин Р.Р. Страхование в России: тенденции, проблемы и перспективы развития. // Вестник ОГУ. 2013. №8 С. 165-169

- Гребенщиков Э.С. Масштабы и риски незастрахованности // Финансы. 2014. №12. С.57.

- Ермасов С. В. Ермасова Н.Б. Страхование. – 3-е изд., перераб. и доп. – М.: Юрайт, 2012. – 703 с.

- Кириллова Н.В. Актуальные проблемы развития российского страхового рынка // Вестник Финансового университета, 2014. № 1. С. 129-138.

- Лайков, А. Ю. Российский страховой рынок в посткризисной перспективе [Электронный ресурс] / А. Ю. Лайков. – Режим доступа: www.insur-info.ru/analysis/699.

- Муравьева Н.Н., Клименко Е.М. Исследование проблем организации и функционирования российского страхового рынка на современном этапе // Экономика и бизнес: теория и практика. – 2016. – №3. – С. 35–40.

- Орланюк-Малицкая, Л. А. Современные проблемы развития страхового рынка России / Л. А. Орланюк-Малицкая // Современные тенденции развития и антикризисного регулирования финансово-экономической системы / Б. Б. Рубцов, П. С. Селезнев. М.: ИНФРА-М, 2017. - С. 151-163.

- Роик В.Д. Перспективы развития социального страхования // Вестник государственного социального страхования, – 2014.- № 1.- С.40 - 46

- Самойлова К.Н. Тенденции развития национального страхового рынка в контексте социально-экономических изменений // Экономика и предпринимательство. – 2015. – № 3. – С. 136–140.

- Филина М. А. Основные проблемы и направления совершенствования страхового дела в Российской Федерации // Социально-экономические науки и гуманитарные исследования. 2015. № 8. С. 71-74.

- Филиппова И.А., Чапурина К.В. Проблемы социального страхования в России и возможные пути их решения // Современное общество, образование и наука. 2017. - С. 149-150.

- Финансы: учебник для бакалавров / под ред. П.Н. Шуляк. Изд-во.: Дашков и К, 2012. — 320 с.

- Цыганов А.А. Эффекты глобализации и интеграционные процессы на страховом рынке России // Страховое дело, 2015, № 7. – С. 45 - 51

- Чернин М.Б. Страхование жизни: продвижение некредитных продуктов через банковский капитал // Финансы. 2014. №12. - С.42 - 44.

- Сущность, функции страхования [Электронный ресурс] – Режим доступа: http://www.grandars.ru/college/strahovanie/strahovanie.html

- BusinesStart Анализ рынка страхования в России в 2011-2016 гг, прогноз на 2017-2020 гг. URL: http://businesstat.ru

- Итоги 2017 года на страховом рынке: удержались от падения. URL: http://raexpert.ru/researches/insurance/itogi_2016/

- Прогноз развития страхового рынка: сдержанный оптимизм. URL: http://raexpert.ru/researches/insurance/prognoz_2017/

- Процесс построения модели управленческого решения. Понятие и виды управленческих решений

- Организационные аспекты закупки и поставки товаров в коммерческие предприятия (Общая характеристика магазина)

- «Управление в конфликтных ситуациях»

- Процедуры несостоятельности (банкротства) . Виды и причины

- Организационная культура и ее роль в современных организациях (Понятие, функции и элементы организационной культуры)

- Роль мотивации в поведении организации (на примере ИП Бабаджанян М.Ш)

- Разработка модуля ИС для Автоматизации учета использования IP адресов в компании (Технико-экономическая характеристика предметной области и отдела)

- Разработка и управление инвестиционным проектом (Пути повышения эффективности разработки и управления инвестиционными проектами в ООО «Рассо»)

- Проблемы привлечения иностранных инвестиций в экономику РФ

- Возникновение и структура коммерческих банков и их операции

- Особенности формирования и использования финансовых ресурсов кредитных организаций (Проблемы финансовой стабилизации и устойчивости коммерческого банка)

- Виды и пути достижения конвертируемости национальных валют (Факторы, оказывающие влияние на конвертируемость и курс национальной валюты)