Страхование и его роль на финансовом рынке (История развития страхования в РФ)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной мной темы исследования обусловлена тем, что российский рынок страхования давно нуждается в различных законодательных инициативах и изменениях в правовом поле, которые способствовали бы повышению привлекательности страховых услуг и росту доверия к самим страховым компаниям. Страхование представляет собой широкое понятие, охватывающее множество сфер финансовых отношений между страховщиками, страхователями и третьими лицами, касающееся жизни и здоровья людей, их имущества и ответственности перед третьими лицами. Страхование делится на несколько видов, значительно отличающихся друг от друга предметом и условиями страхования.

Основные виды страхования - это страхование ответственности, страхование имущества физических лиц и имущества юридических лиц (имущественное страхование), и личное страхование, которое также называется – страхование жизни. Главным отличием этих видов друг от друга является то, на что направлен договор страхования.

На сегодняшний день все эти основные виды страхования имеют широкое распространение, а также включают в себя большое количество подвидов страховых продуктов. Основной идеей является то, что система страховой ответственности представляет собой соотношение между страховой суммой застрахованного имущества и фактическим убытком, т.е. степень возмещения возникшего ущерба.

Целью написания данной работы является изучение содержания и основных условий проведения страхования от несчастных случаев и болезней.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы страховой деятельности;

- провести анализ системы страхования от несчастных случаев на примере страховой компании «МАКС»,

- определить перспективы развития страхования на территории РФ

Объектом исследования является страхования компания «МАКС»

Предметом исследования является страхование и его роль.

Теоретической и методологической базой для написания работы послужили Гражданский кодекс РФ, другие нормативно-правовые акты, регулирующие страхованные отношения в РФ, а также труды отечественных и зарубежных авторов в сфере нормативно-правового регулирования страховых правоотношений.

Структура работы состоит из введения, трех глав, заключения и списка использованной литературы.

Теоретические аспекты страхования на финансовом рынке

1.1 История развития страхования в РФ

Развитие страхования является фактором положительного воздействия на социально экономическое развитие граждан и страны в целом.

Известно, что любая деятельность представляется рисковой ситуацией и как следствие не может быть с абсолютной определенностью спрогнозирована.

Страхование – особый тип финансово-экономических взаимоотношений, призванный гарантировать финансовую защиту людей или организаций, и их интересов от разного рода рисков [1].

Под страховой деятельностью подразумевается работа по защите интересов людей, компаний, органов и учреждений при наступлении определенных происшествий (страховых ситуаций) за счет денежных фондов, создаваемых с уплачиваемых ими страховых вкладов, а именно выплаты страховых премий.

Работа человека может быть связана с рисковыми факторами, наносящими ущерб его здоровью, материальным ценностям, заработку, а также сбережениям, таким образом, сроки наступления данных ситуаций и объем убытка заранее неизвестен. Финансово-материальные риски проявляются в физической гибели материальных ценностей, риски потери здоровья граждан, лишении трудоспособности или смерти. Следственно, возможные угрозы вынуждают общество принимать мероприятия по предотвращению возможных угроз и ограничению их ущерба. Страхование, по сути, призвано минимизировать финансовые потери социальной деятельности.

Динамика оказания страховых услуг позволяет выявить взаимосвязанность страхового рынка с финансами компании, граждан, банковской концепцией и иными финансово-экономическими институтами, в рамках которых реализуются страховые взаимоотношения. Особые взаимоотношения формируются между страховым рынком, государственным бюджетом, государственными внебюджетными фондами, что сопряжено с обязательным страхованием.

В современных условиях осуществление страховой деятельности в Российской Федерации регламентируется следующими законодательными актами[2]:

1.Основные правовые акты в сфере страховой работы: Гражданский кодекс Российской Федерации; Федеральный закон Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации».

2.Общепризнанные меры, регламентирующие процедуру выполнения отдельных видов страховой деятельности: Федеральный закон от 25.04.2002 №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

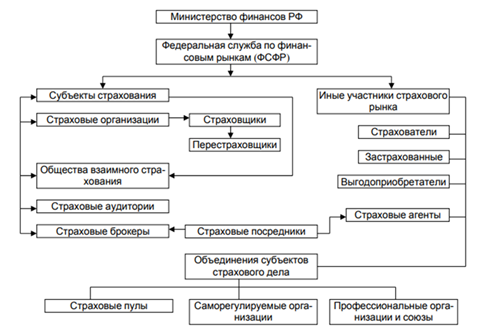

3) Нормы, регламентирующие отдельные стороны страховой деятельности: Налоговый кодекс Российской Федерации; Правила формирования страховых резервов по видам страхования иным, чем страхование жизни, утвержденные приказом Министерства финансов Российской Федерации от 11.06.2002 №51н; Требования, предъявляемые к составу и структуре активов, принимаемых для покрытия собственных средств страховщика, утвержденный приказом Министерства финансов РФ от 02.07.2012 №101н. На рисунке 1 представлена структура современного страхового рынка Российской Федерации.

Рис. 1. Структура современного страхового рынка России[3]

Страхование достаточно актуально, так как государство не вводит в собственные обязанности возмещение затрат компаний в случае возникновения негативных факторов.

В июле 2017 года Правительством Российской Федерации была утверждена «Стратегия развития страховой деятельности в России до 2020 года». Документ разработан Минфином России с целью единого содействия развитию страховой сферы, обращению ее в стратегически важную область экономики государства. В стратегии замечается, что развитие страхования сдерживается низкой степенью страховой культуры и страховой грамотности граждан.

По сравнению с 2015 годом по данным Центрального Банка Российской Федерации объем страхового рынка увеличился на 2,1 %. Это наименьший показатель подъема рынка с 2009 года. Однако данный показатель, по нашему мнению, не отражает реального состояния дел в страховой сфере.

По оценкам экспертов российский страховой рынок имеет значительный потенциал развития. Общий объем страховых платежей в России составляет не более 1 % от годового ВВП. В развитых странах 8 – 10 % [4].

За последние 10 лет количество страховых организаций сократилось в 2,5 раза. Это обуславливается слиянием и поглощением, уходом с рынка страховых компаний. На сегодняшний день также продолжается укрупнение страховых компаний.

Рост спроса на страховые услуги в современных условиях связан с недвижимостью и залоговым кредитованием жилищных построек, кроме того приватизацией государственного жилого фонда, увеличение размеров и многообразие частной собственности физических и юридических лиц[5].

К факторам, оказывающим негативное влияние на динамику развития российского страхового рынка относятся[6]:

- несовершенство отечественного законодательства, недостаточные мероприятия по совершенствованию налогового законодательства в отрасли страховых действий;

- неудовлетворительная капитализация страховых учреждений, кроме того недостаток государственного перестраховочного рынка приводящие к неосуществимости принятия крупных рисков;

- недостаточность информации взывает трудности в выборе страховой организации и страхового продукта;

- несовершенство правового и координационного обеспечения государственного страхового надзора.

К факторам, ограничивающим формирование российского рынка страховых услуг относятся [4]:

- низкая платежеспособность граждан и хозяйствующих субъектов;

- невысокая страховая культура.

Сегодня страхование в Российской Федерации пребывает на начальном рубеже своего развития, формируется с целью удовлетворения всевозможных потребностей людей при помощи концепций страховой защиты от неожиданных угроз.

Подводя итог можно с уверенностью сказать, что рассматриваемая тема актуальна, так как данная отрасль положительно влияет на социально-экономическое развитие организаций, физических и юридических лиц, минимизируя ущерб негативных последствий. Таким образом, страхование это один из способов обеспечивающий эффективную защиту интересов.

Таким образом, рассмотрена суть страхования и перспективы ее развития в Российской Федерации, проблемы страхования рисков в России. Выявлены причины слабого развития страховой деятельности, перечислены меры по развитию страхования. Рассмотрены факты, негативно влияющие на страхование в России, факторы, сдерживающие развитие и способствующие развитию страхового рынка[7].

1.2 Сущность и функции страхования

Страхование является одной из основных составляющих экономики страны и затрагивает интересы всех слоев населения. Оно выступает эффективным инструментом защиты интересов граждан от возможных рисков, обеспечивая социально-экономическую стабильность в обществе. Вклад страхования, как одного из важнейших секторов экономики, заключается в создании благоприятных условий физическим лицам и коммерческим организациям осуществлять свою деятельность без опасений за возможные риски финансовых потерь. Страховой сектор также является эффективным источником привлечения финансовых ресурсов в экономику, путем размещения капитала, полученного от реализации страховых услуг, в долгосрочные инвестиции.

Переход к рыночным отношениям определили роль и место страхования среди важнейших рычагов экономических отношений. За последние годы внимание многих авторов привлекала тема экономической сущности страхования. В различных экономических трудах можно встретить высказывания авторов относительно экономической сущности и функций страхования, но единого мнения по данному вопросу нет.

Так, по мнению Щербакова В.А. и Костяева Е.В., основная мысль страхования лежит в создании финансового (страхового) запасного капитала, первоочередной задачей которого является возмещение возможного ущерба (убытка) его участникам при наступлении непредвиденных обстоятельств, таких как катаклизмы, несчастные случаи и иные событий, несущие финансовые потери [8].

Свое видение финансовой природы экономического и общественного страхования, Архипов А.П. передает, как взаимоотношение двух субъектов рынка по передачи риска от физического лица, к страхующей компании на условиях оплаты соответствующей премии. Помимо этого, автор выделяет тот факт, что данные взаимоотношения носят гражданско-правовую форму, и характеризуются как случайность и вероятность; статическая наблюдаемость и финансовая оплата последствий риска; наличие временных и пространственных пределов вреда; замкнутая раскладка ущерба и потерь (в пользу пострадавших, благодаря участию застрахованного) [2, с. 21].

На наш взгляд, стоит обратить внимание на страхование, как на экономическую группу. С технической стороны, основная задача страхования заключается в формировании страховых взносов (денежных активах) нацеленных на осуществление компенсационных выплат, связанных с непредвиденными ситуациями, путем перераспределения риска. В основе перераспределения риска лежит цель снижения финансовой неустойчивости застрахованного, а также сделать случайную потерю управляемой. Страховая компания берет на себя обязательство по возмещению убытка за определенную плату (страховой взнос), и обязуется, через подписания договора страхования, возместить ущерб согласно перечню рисков ранее оговоренных в договоре страхования.

Следует отметить ряд признаков, характеризующих сущность страхования[9]:

- наличие перераспределительных отношений;

- существование вероятности трансгрессии страхового случая и возможности оценки его стоимости;

- объединение в страховое сообщество страхователей и застрахованных;

- существование совместных, а также персональных интересов в страховании;

- пропорциональное распределение убытка между всеми застрахованными;

- существование возможности возврата страховых платежей;

По своей природе, страхование, являясь одной из важнейших экономических категорий, призванной выполнять ряд функций, таких как:

- Рисковая функция – является основной и нацелена на делегирование риска возможных потерь, вызванных непредвидимыми обстоятельствами от застрахованного лица к страховой организации.

При наступлении неблагоприятных событий возмещение осуществляется в рамках договора страхования из заранее сформированного страхового фонда.

В литературе по данному вопросу можно найти множество публикаций и обсуждений сущности «риска». Авторы, описывая свое видение понятия «риск», в большинстве соглашаются с тем, что он характеризуется возможной потерей или опасностью. Поэтому стоит охарактеризовать его как неопределенность в отношении возможных потерь, в ситуации, в которых мы не уверены, будет ли потеря определенного рода, или нет. Это неопределенность и вероятностный характер наступления риска лежат в основе желаний и потребности человека в страховании[10].

- Предупредительная функция страхования направлена на снижение возможных рисков за счет использования резервных средств на предупредительные цели и минимизацию последствий наступивших убытков, таких как аварии, пожары, наводнения, болезни и другие неблагоприятные события. Мероприятия, направленные на предупреждение страховых событий необходимы не только страховой организации и застрахованному лицу, но и обществу в целом.

- Сберегательная (накопительная) функция страхования ярко проявляется в пенсионном страховании, инвестиционном и накопительном страховании жизни. Основная задача накопительного страхования заключается в возможности застрахованного лица не просто защитить себя от неблагоприятных событий (в рамках страхования жизни), но и накопить путем периодического внесения страховых взносов на договор страхования.

- Соблюдение условий образования и использование страховых фондов (резервов) в страховании, возложено на контрольную функцию. Основная задача контрольной функции заключается в соблюдении законодательных и нормативных актов регламентирующих целевое использование денежных средств. В данном случае речь идет не только о правомерности начисления и производства выплаты осуществляемых в рамках договорных отношений, но и размещение денежных средств в инвестиции.

- За преумножение капитала и финансовое развитие страховой организации отвечает инвестиционная функция. В тенденции становления рыночных отношений, размещение свободных средств, в виде страховых взносов положительно влияет на финансовое благосостояние и инвестиционный потенциал страны. Большинство страховых компаний инвестируют страховые взносы в банковский сектор под привлекательный процент, в фондовый рынок или в недвижимость.

Здесь следует упомянуть о принципах инвестирования денежных средств, которые должны отвечать следующим требованиям: [11]

- диверсификация активов, а именно для обеспечения устойчивости инвестиционного портфеля распределение рисков в разные источники инвестирования.

- ликвидность активов, которая подразумевает быструю оборачиваемость инвестиций в денежные средства;

- возвратность активов, то есть осуществление размещения денежных средств только в максимально надежные предприятия с возвратностью вложенных инвестиций в полном объёме;

- доходность активов, что является одним из основных требований при размещении активов с приемлемым уровнем гарантии его извлечения.

- Социальная функция страхования направлена защищать имущественные интересы граждан. Данная функция страхования является одной из ключевых и направлена на оказание необходимой социальной помощи на персональном уровне от возможных последствий негативных воздействий окружающей среды. Таким образом, страхование берет на себя финансовые затраты по оплате расходов, связанных с наступлением непредвиденного события, что является не только оказанием адресной финансовой помощи, но и обеспечивает душевное спокойствие страхователя.

Помимо вышеупомянутых функций, существуют такие функции в страховании, которые отвечают за минимизацию государственных расходов и постоянность общественного воспроизводства. К таким функциям относятся: [6, с. 22]. - Функция обеспечения сохранности и безопасности имущества предприятий. Страховые компании выступают гарантом финансовой поддержки в бизнесе и жизни человека, тем самым обеспечивая необходимую защиту в отношении наступления вероятностного события. Крупные страховщики могут играть жизненно важную роль в оказании помощи управления рисками фирм, работающих на развивающихся мировых рынках, связанными с их зарубежной деятельностью. Последствия от глобальных потерь могут иметь деструктивные последствия как для коммерческой деятельности в целом, так и лишить средств существования. Учитывая высокий уровень неравенства доходов населения, также крайне необходимо обеспечить защиту растущего среднего класса от падения в нищету. В каждом человеке присутствует страх потери финансового благополучия, материальных ценностей, жизни и здоровья. В этих случаях страхование не может уберечь человека от наступления данных событий, но сможет оказать финансовую помощь.

- Функция генерации финансовых ресурсов. Страховые компании формируют целевые фонды финансовых средств за счет сбора премии путем подписания соглашения о страховании с физическими лицами и организациями. Главной задачей распределения этих ресурсов, бесспорно, заключается в оплате страхователю страхового покрытия вследствие непредвиденных событий. Кроме того, страховые резервы инвестируются, как правило в первую очередь, в муниципальные значимые документы, так как они обладают хорошей ликвидностью, а также банковские депозиты, акции, облигации, и т.д.

Роль страхования неоценима, так как оказывает влияние на развитие экономики путем мобилизации внутренних сбережений и размещение накопленных средств в инвестиции, которые используются в качестве развития промышленности страны, а также оказывает влияние на экономический рост, обеспечивая финансовую стабильность, способствуя развитию торговли и коммерческой деятельности.

Также немаловажно влияние страхования на развитие общества, которое выступая в качестве институционального инвестора, обеспечивает стабильность функционирования процесса жизнедеятельности граждан. Необходимо выделить тот факт, что при формировании рыночной экономики в государстве активно развивался и институт страхования, перенимая опыт, культуру и практику страхования других стран. Необходимо использовать страхование как инструмент, способствующий устойчивому экономическому росту через поощрение и стимулирование торговли, защищая бизнес от возможных рисков финансовых потерь[12].

К сожалению, за последнее десятилетие произошло немало событий, которые крайне негативно сказались на экономической составляющей страны. В данном случае речь не только о всевозможных катаклизмах, катастрофах и бедах, которые неоднократно потрясали нашу страну, но и крайне нестабильной экономической ситуацией, вызванной санкциями в отношении России, введенные западными странами и лихорадкой на валютном рынке, которая, в результате, привела к девальвации рубля. Все эти невзгоды легли на плечи населения, как физических, так и юридических лиц, оставив негативный отпечаток на стабильности и финансовой устойчивости ряда организаций и предприятий реального сектора. В связи с вынужденной оптимизаций затрат вызванной необходимостью экономии средств и банкротство менее финансово устойчивых предприятий, привело к повышению уровня безработицы.

Государство и общество не остается в стороне и вынуждено принимать меры по защите интересов своих граждан. Для поддержания финансового благополучия, правительство создает финансовые запасы и средства общественного направления за счет результата неотъемлемых платежей (налога) нанимателей в фонд социального страхования (ФСС) и фонд обязательного медицинского страхования (ФОМС) в рамках единого социального налога (ЕСН). С экономической точки зрения, единый социальный налог, который включает в себя отчисления в ФСС и ФОМС, представляет собой механизм создания государственных фондов социального назначения. Эти ресурсы расходуются в соответствии с принятыми нормативами, а именно при наступлении старости нетрудоспособности, при болезнях и иных предустановленных законодательством случаях.

С финансовой точки зрения, данные мероприятия очень важны государству, так как способствуют выполнению общественных обязательств. Это жизненно важно для социальной политики, поскольку она определяет фактическую долю отдельных групп граждан в рамках государства и финансирование важнейших социальных проектов. Именно поэтому бюджетные средства являются важнейшим источником финансирования социальной политики (системы социального обеспечения).

В то же время, возможности государства ограниченны и данными средствами невозможно, в полной мере, покрыть потребности населения в финансовой помощи, да и сумма социальных выплат не настолько велика, чтобы могла в полной мере покрывать потребности получателя. Именно поэтому важно осознавать, что ответственность за сохранность и финансовое благополучие, лежит на самих гражданах[13].

К сожалению, следует признать, что за последние годы страховой рынок России, собственно как и вся экономика страны, находится в крайне нестабильном состоянии, вызванном затянувшимся кризисом и высокой убыточностью страхового сектора. Но все эти сложности и невзгоды не коем образом не должны сказываться на качестве предоставляемых страховыми организациями услуг. Более того, именно в условиях отсутствия стабильности и финансовой устойчивости, страхование приобретает еще большую значимость в обществе выполняя одну из важнейших своих функций, «социальную».

1.3 Особенности страхования от несчастных случаев и болезней

Последнее время всё большей популярностью пользуется комплексное страхование от несчастного случая и болезней. Данный вид страхования позволяет защитить физическое лицо и его близких от непредвиденных расходов на медицинские услуги, связанные с лечением и реабилитацией как при небольших травмах, так и лечением смертельно опасных заболеваний, а также возмещение в случае смерти застрахованного.

Страхование от несчастного случая может быть осуществлено 2 путями[14]:

- С помощью рискового страхования от несчастного случая в обычной страховой компании. Здесь договор заключается сроком на один год. Клиент договаривается со страховой компанией о страховой сумме, об условиях страхового случая и платит за финансовую защиту. Договор вступает силу. Выплата происходит по факту страхового случая. Например, застрахованный получил травму – выплата столько-то процентов от страховой суммы. Договор на этом может быть прекращен. Если через год страховой случай не произошел, то страховой взнос превращается в доход страховой компании.

- С помощью договора накопительного страхования жизни. В этом случае, договор заключается на длительный срок. Например, до достижения 65 лет. Выплаты – аналогичны п.1. Разница лишь в том, что при окончании срока действия договора, т.е. когда застрахованному исполнится 65 лет, страховая компания вернет своему клиенту всю сумму взносов с инвестиционным доходом, сравнимым с депозитом в банке, а то и выше. Независимо от того, были выплаты или нет. Более того, если травма привела к потере трудоспособности, т.е. застрахованный не может сам зарабатывать деньги, то страховая компания будет сама, вместо него, оплачивать страховые взносы весь оставшийся период действия договора, обеспечивая непрерывную финансовую защиту своего клиента.

Риски, которые можно застраховать по этому виду, в разных страховых компаниях, как правило, одинаковые. Незначительные расхождения наблюдаются в формулировках правил, определениях и исключениях.

Существуют наборы базовых и дополнительных рисков скомпонованные в пакеты и для выбора правильного пакета необходимо знать и понимать какой риск действует при каких обстоятельствах. Также существует понятие страховая сумма. Страховая сумма - размер денежного возмещения по конкретному риску. По разным рискам страховые суммы могут различаться.

Принимая во внимание европейскую практику страхования от несчастного случая, рекомендуется устанавливать страховые суммы по базовым рискам на уровне двух-трех годовых окладов застрахованного сотрудника. Связано это с тем, что именно такой отрезок времени необходим застрахованному и членам его семьи для адаптации при наступлении непредвиденного события. Страховые суммы так же могут быть зафиксированные на одном уровне для всех застрахованных.

К базовым рискам можно отнести такие риски как[15]:

- Смерть в результате несчастного случая

По статистике, несчастный случай - причина смерти №1 для людей в возрасте от 20 до 45 лет. Выплата по риску “смерть” всегда составляет 100% страховой суммы. Страховщики квалифицируют этот риск как “смерть по любой причине”. Дополнительное покрытие по рискам “смерть” в результате болезней обеспечивают полную страховую защиту при наступлении тяжелых событий.

- Инвалидность в результате несчастного случая

Инвалидность в результате несчастного случая приводит к необходимости длительной и дорогостоящей реабилитации, лишает возможности трудиться и обеспечивать семью. Выплата по риску “инвалидность”: 100% - при установлении инвалидности 1 группы, 75% - 2 группы, 50% - 3 группы. Процент выплат по 2 и 3 группам в разных страховых компаниях может незначительно отличаться.

Рис. 2. Распределение выплат при разных степенях инвалидности в результате несчастного случая

- Травма в результате несчастного случая

Травмы - наиболее частые события, требующие затрат на лечение. Выплаты по риску “травма” осуществляются на основании таблицы выплат и составляют процент от страховой суммы по конкретному случаю. Например, при переломе пальца руки выплата составляет 5% от страховой суммы, т.е. при страховой сумме в 1 миллион рублей застрахованный может рассчитывать на выплату 50 тысяч рублей.

- Госпитализация в результате несчастного случая

Покрытие по этому риску включается, когда застрахованный попадает в стационар на лечение в результате несчастного случая. Выплата составляет процентное соотношение от страховой суммы за каждый день проведенный в больнице. Как правило, устанавливается возмещение размером от 0,1% до 1%, соответственно, стоимость риска тоже меняется. Например, при страховой сумме 1 миллион рублей по данному риску и возмещению за день в размере 0,5% застрахованный может рассчитывать на выплату 5 тысяч рублей за каждый день проведенный в стационаре.

- Хирургическая операция в результате несчастного случая

По этому риску застрахованный получает процент от страховой суммы согласно таблице выплат за конкретную операцию после несчастного случая. Например, выплата при пластической восстановительной операции на глазнице составляет 20% от страховой суммы.

Все вышеперечисленные риски действуют только при наступлении несчастного случая. Покрытие некоторых базовых рисков можно расширить, а также включить в пакет дополнительные риски.

Далее рассмотрим расширенные риски при страховании от несчастных случаев и болезней. К ним относятся[16]:

- Критические заболевания (первичное диагностирование смертельно опасных заболеваний)

Страхование риска “критические заболевания” обеспечивают выплаты застрахованному при первичной диагностике следующих заболеваний и хирургических операциях во время действия договора страхования: рак, инфаркт миокарда, инсульт, почечная недостаточность, хирургическое лечение коронарных артерий, трансплантация основных органов, паралич. Выплата по риску “критические заболевания” составляет 100% страховой суммы.

На фоне доступной стоимости страхования от несчастного случая и болезней, выплата застрахованному в непредвиденной ситуации бывает просто бесценной.

Анализ системы страхования от несчастных случаев на примере страховой компании «МАКС»

2.1. Краткая характеристика деятельности страховой компании

Страховая группа «МАКС» создана в 1992 году. Компания осуществляет деятельность по всем основным видам добровольного и обязательного страхования во всех субъектах Российской Федерации. Совокупный Уставный капитал СГ «МАКС» составляет 3,27 млрд рублей. Компания имеет лицензии на 135 видов страхования, перестраховочную деятельность и предоставляет широкий спектр услуг по страхованию физических и юридических лиц.[17]

Приоритетными направлениями являются автострахование (КАСКО и ОСАГО), добровольное медицинское страхование, а также страхование имущества физических и юридических лиц. Компания предоставляет услуги по сельскохозяйственному, авиационному страхованию, страхованию от несчастных случаев, ипотечному, туристическому страхованию и другим видам страхования.

В число основных партнеров группы «МАКС» на финансовом рынке входят банки высшей категории надежности, имеющие рейтинги международных рейтинговых агентств. «МАКС» является организатором и участником профессиональных объединений и пулов.

В январе 2018 года рейтинговое агентство «Эксперт РА» в десятый раз подряд подтвердило максимально высокий рейтинг надежности СК «МАКС» - «Высшая категория надежности «А++».

Объем собранных страховых премий компаниями Группы «МАКС» в 2017 г. составил 124,5 млрд. руб., что превысило показатель прошлого года на 28 %.

Страховая группа «МАКС» остается одним из лидеров страховой отрасли с совокупной долей рынка 8,1 %.

При этом компания ЗАО «МАКС-М» является одним из лидеров рынка обязательного медицинского страхования (ОМС), с долей рынка ОМС в размере 14, 8%.

Компания ЗАО «МАКС» в 2017 году увеличила сборы почти на 30%. Объем страховых премий составил 16 млрд. руб.

По итогам 2017 г.[18]:

· активы СГ «МАКС» составляют 23,42 млрд рублей;

· собственный капитал - 4,7 млрд рублей;

· совокупный уставный капитал - 3,27 млрд рублей.

СК «МАКС» является организатором и участником профессиональных объединений и пулов:

· Всероссийского Союза Страховщиков (ВСС);

· Союза страховых организаций «Страховой союз» (ССО);

· Российского Союза Автостраховщиков (РСА);

· Российского ядерного страхового пула (РЯСП);

· Национального союза агростраховщиков (НСА);

· Национального союза страховщиков ответственности (НССО);

· Российской ассоциации авиационных и космических страховщиков (РААКС).

2.2. Анализ существующих программ страхования от несчастных случаев и болезней в страховой компании «МАКС»

Рассмотрим существующие программы страхования от несчастных случаев в страховой компании «МАКС».

- Программа страхования «Персона»

Программа страхования «Персона» – возможность получить материальную помощь при потере дохода в результате нетрудоспособности (временной или постоянной), компенсировать расходы на лечение при наступлении несчастного случая или критического заболевания, обеспечить финансовой поддержкой близких на случай внезапного ухода из жизни кормильца семьи.

Страхованию подлежат лица от 18 до 70 лет (включительно).

Вы можете выбрать один из вариантов действия страхового покрытия:

- В быту;

- В период выполнения служебных обязанностей, включая дорогу.

- 24 часа в сутки.

Страховые риски:

- Травма в результате НС;

- Инвалидность в результате НС;

- Смерть в результате НС.

Срок страхования – 1 год.

Таблица 1

Условия страхования по страховой программе «Персона»

|

Страховая сумма |

Страховая премия |

||

|

Объем ответственности «В быту» |

Объем ответственности «На время исполнения служебных обязанностей, включая дорогу» |

Объем ответственности «24 часа в сутки» |

|

|

50 000 руб. |

245 руб. |

280 руб. |

350 руб. |

|

150 000 руб. |

735 руб. |

840 руб. |

1 050 руб. |

|

250 000 руб. |

1 225 руб. |

1 400 руб. |

1 750 руб. |

|

500 000 руб. |

2 450 руб. |

2 800 руб. |

3 500 руб. |

- Программа страхования «Непоседа»

Дети постоянно познают мир: бегают по улицам, играют в мяч или катаются на роликах. Неприятные случайности могут подстерегать ребенка на каждом шагу.

Оградить себя от финансовых потерь из-за вынужденного больничного и обеспечить ребенка качественной медицинской помощью Вам поможет программа страхования детей от несчастного случая «Непоседа».

По данной программе могут быть застрахованы дети от 1 года до 17 лет (включительно).

Клиенту предлагается выбрать один из вариантов действия страхового покрытия:

- На время учебы, включая дорогу;

- 24 часа в сутки

Страховые риски:

- Травма в результате НС;

- Инвалидность в результате НС;

- Смерть в результате НС.

Срок страхования – 1 год.

Таблица 2

Условия страхования по страховой программе «Непоседа»

|

Страховая сумма |

Страховая премия |

|

|

Объем ответственности «На время учебы, включая дорогу» |

Объем ответственности «24 ЧАСА В СУТКИ» |

|

|

50 000 руб. |

150 руб. |

300 руб. |

|

100 000 руб. |

300 руб. |

600 руб. |

|

150 000 руб. |

450 руб. |

900 руб. |

|

250 000 руб. |

750 руб. |

1 500 руб. |

|

500 000 руб. |

1 500 руб. |

3 000 руб. |

- Программа страхования «Гармония»

Программа страхования «Гармония» предназначена для страхования от несчастных случаев по одному полису всех членов семьи.

Программа страхования «Гармония» – это разумный способ обеспечить материальную безопасность для себя и своих близких на случай внезапных и непредвиденных ситуаций, связанных со здоровьем. Это возможность получить материальную помощь при потере дохода в результате нетрудоспособности (временной или постоянной), компенсировать расходы на лечение ребенка при наступлении несчастного случая или критического заболевания, обеспечить финансовой поддержкой близких на случай внезапного ухода из жизни кормильца семьи.

Страховые риски:

- Травма в результате НС;

- Инвалидность в результате НС;

- Смерть в результате НС.

Срок страхования – 1 год.

Таблица 3

Условия страхования по страховой программе «Гармония»

|

Страховая сумма на 1-го Застрахованного |

Страховая премия |

||

|

2 человека |

3 человека |

4 человека |

|

|

50 000 руб. |

600 руб. |

850 руб. |

1 000 руб. |

|

100 000 руб. |

1200 руб. |

1 700 руб. |

2 000 руб. |

|

150 000 руб. |

1 800 руб. |

2 500 руб. |

3 000 руб. |

|

250 000 руб. |

3 000 руб. |

4 150 руб. |

5 000 руб. |

|

500 000 руб. |

6 000 руб. |

8 250 руб. |

10 000 руб. |

- Программа страхования «Экспресс»

Программа «Экспресс» предусматривает страхование от несчастного случая на краткосрочный период (до 2-х месяцев) лиц в возрасте от 3 до 60 лет, и групп от 1 до 15 человек.

Преимущества программы:

Программа удобна для лиц, выезжающих в командировки, на отдых, в санатории, детские и юношеские оздоровительные лагеря, а также для лиц, осуществляющих однодневные или многодневные экскурсии.

Клиенту предлагается выбрать один из вариантов действия страхового покрытия:

- 24 часа в сутки; 24 часа в сутки, включая занятие спортом.

Страховые риски:

- Травма в результате НС;

- Инвалидность в результате НС;

- Смерть в результате НС.

Таблица 4

Условия страхования по страховой программе «Экспресс»

|

Страховая сумма на одного Застрахованного |

Страховая премия |

||

|

Срок страхования |

Объем ответственности |

||

|

24 часа в сутки |

24 часа в сутки + в период занятий спортом |

||

|

20 000 руб. |

до 1 мес. |

50 руб. |

100 руб. |

|

до 2 мес. |

100 руб. |

200 руб. |

|

|

50 000 руб. |

от 1 до 15 дней |

80 руб. |

160 руб. |

|

от 16 до 31 дня |

120 руб. |

240 руб. |

|

|

до 2 мес. |

240 руб. |

480 руб. |

|

|

100 000 руб. |

от 1 до 15 дней |

160 руб. |

320 руб. |

|

от 16 до 31 дня |

240 руб. |

480 руб. |

|

|

до 2 мес. |

480 руб. |

960 руб. |

|

Программа действует на всей территории России.

Итак, мы рассмотрели возможные программы страхования от несчастных случаев и болезней, далее перейдем к описанию проблем и перспектив страхования в области несчастных случаев и болезней.

2.3. Основные проблемы страхования от несчастных случаев и болезней

Основные проблемы страхования от несчастных случаев и болезней сопряжены с общими проблемами страховой деятельности на территории РФ. Основными проблемами страховой деятельности остаются аспекты правового регулирования страховых правоотношений, которые, вследствие несовершенства законодательства, способствуют распространению различных мошеннических схем в сфере страхования.

Таким образом, мошенничество в страховании весьма распространено. В судебной практике мошенничество трактуется, как «все иски, в которых страхователь намеревается обмануть страховщика посредством получения из этого денег, на которые он не имел права»[19]. Это определение сформулировано в результате длительной судебной практики по делам такого рода.

Судебная практика показывает, насколько изощренным бывает мошенничество в страховании, и недавние судебные дела показали, что страхователь может совершить мошенничество не только до наступления страхового случая, но и после.

Поэтому следует различать страховые иски, в которых намеренно завышается или искажается стоимость или цена застрахованного имущества, и страховые иски, в которых страхователь намеренно создает условия для получения страховой суммы в мошеннических целях.

Итак, ключевые особенности мошенничества в страховании в основном сводятся к трем аспектам.

1. Большой ущерб. Страховое мошенничество - это крупный и постоянно расширяющийся «бизнес». Слабым местом является значительный объем операций и большое количество попыток мошенничества - например, по оценкам отраслевых экспертов различных стран, от 5 до 15% страховых выплат связаны со случаями мошенничества.

2. Сложность выявления. Лишь меньшая часть случаев мошенничества выявляется до или после их осуществления. Большинство случаев мошенничества не привлекают к себе внимания, и потери страховой компании ошибочно классифицируются как потери от страховой деятельности (например, страховые выплаты), операционные издержки (например, досрочное выбытие активов) или не принимаются к учету при расчете финансового результата (упущенная выгода, связанная со случаями сговора и коррупцией).

3. Большое количество уязвимостей. Мошенничество имеет различные формы и может происходить в рамках большинства бизнес-процессов страховой компании.

К распространенным проблемам систем противодействия мошенничеству в российских страховых компаниях С. Костриков отнес[20]:

- узкое понимание мошенничества. Многие страховые компании сосредотачивают внимание на мошенничестве со стороны клиентов, хотя мошенничество со стороны сотрудников и партнеров может быть так же опасно. Более того, оно создает и репутационные риски;

- использование устаревших методов и технологий. Несовременное программно-методологическое обеспечение и некомпетентный персонал не позволяют проводить своевременное и эффективное выявление противоправных действий;

- ограниченность человеческих и временных ресурсов. Функция проверки клиента на этапе страхования требует дополнительного контакта с ответственными за такую проверку специалистами и, как правило, выполняется только для узкого сегмента объектов страхования;

- противоречия в системе мотивации. В подавляющем большинстве страховых компаний система мотивации агентов (и во многих случаях продавцов) ориентирована на объем страхового портфеля, что создает стимулы для менее качественного отбора клиентов;

- несвоевременность применяемых мер противодействия. Получение сведений о мошенничестве после факта его совершения, когда ничего исправить уже нельзя.

При мошенничестве на этапе аквизиции наиболее типичные сценарии базируются на искажении или непредставлении существенной информации.

3. Перспективы развития страхования на территории РФ

Исходя из этого, необходимо использовать системный подход к диагностике и проектированию систем управления мошенничеством. Этот подход предполагает оценку системы управления риском мошенничества с точки зрения следующих аспектов:

1. полноты системы и уровня интеграции и согласованности всех элементов как единого целого;

2. качества каждого элемента в сравнении с передовыми зарубежными практиками;

3. применения лучших методологий для разработки общей политики безопасности.

В основе системы противодействия мошенничеству должна лежать основанная на методологии политика безопасности, согласованная с корпоративной стратегией и охватывающая все аспекты функционирования финансовой организации - от административного до IT.

Политика борьбы с мошенничеством в сфере страхования также должна давать ответы на вопросы:

- по уровню толерантности к мошенничеству: допускается ли игнорирование мошенничества в силу тех или иных факторов (например, в случае опасения за потерю ценного клиента (сотрудника, руководителя));

- по допустимому уровню отказов на этапе заключения договоров страхования: необходимо сбалансировать цели в части объема страхового портфеля с приемлемым уровнем риска мошенничества (качество страхового портфеля);

- по принципу экономической эффективности или принципу неотвратимости наказания: является ли основной задачей избежание потерь, связанных со случаями мошенничества, либо в качестве задачи ставится уголовное преследование выявленных мошенников.

Ключевые факторы успеха эффективных систем противодействия мошенничеству таковы:

1. Системность. Политика безопасности должна охватывать все аспекты функционирования организации - от подготовки сотрудников до настройки информационной системы. Любой перевес в одну из сторон внесет разбалансированность и помешает достижению необходимого уровня надежности и безопасности. Кроме того, необходимо помнить, что изменения, вносимые в один из аспектов организации безопасности, непременно влияют и на другие аспекты ее функционирования.

2. «Сквозной» подход. Процесс противодействия мошенничеству должен охватывать все стадии жизненного цикла договора.

3. Разумная достаточность. Политика безопасности, нацеленная на избежание убытков от возможного и фактического мошенничества, не должна быть слишком лояльной или слишком строгой. Стремясь защититься от мошенничества, страховая компания не должна становиться неприступной крепостью для клиентов.

4. Раннее выявление подозрительных убытков (до осуществления выплаты или выдачи направления на ремонт) является краеугольным камнем успешной стратегии предупреждения и выявления мошенничества.

5. Сохранение качества обслуживания клиентов является чрезвычайно важным. Следует принимать во внимание необходимость обработки большого количества операций в течение короткого промежутка времени, что влечет высокие требования к процедуре проверки.

6. Необходимость инвестиций. Выявление мошенничества требует наличия современной IT-инфраструктуры и опытного персонала, что отнимает много времени и является весьма дорогостоящим делом.

Важно иметь в виду и такие факторы, как:

систематизация существующих инициатив в области противодействия мошенничеству. В настоящее время существующие во многих финансовых организациях процедуры в рамках системы противодействия мошенничеству требуют большей систематизации[21];

оценка объема потерь, связанных с мошенничеством. Она позволяет сравнить издержки, необходимые для совершенствования системы борьбы с мошенничеством, и экономический эффект, ожидаемый от проведения этих преобразований. Это позволяет выстраивать систему борьбы с мошенничеством на базе принципа экономической эффективности;

независимая оценка. Диагностика системы противодействия мошенничеству, выполненная силами независимого консультанта, позволяет обеспечить взгляд со стороны и учесть интересы бизнеса в целом;

комплексный подход. Он должен обеспечить координацию всех элементов системы: процессов, структуры управления, персонала, IT-составляющей.

Российский рынок страхования давно нуждается в различных законодательных инициативах и изменениях в правовом поле, которые способствовали бы повышению привлекательности страховых услуг и росту доверия к самим страховым компаниям. Решение Верховного суда о внесении в Уголовный кодекс (УК РФ) статьи 159.5 «Мошенничество в сфере страхования» является одним из таких позитивных нововведений, поскольку будет способствовать повышению качества противодействия мошенничеству на отечественном страховом рынке.

В предложениях Верховного Суда есть наказание и для группы лиц по предварительному сговору. Это означает, что законодательство будет в том числе совершенствоваться для противодействия организованным группам мошенников. Известно, что отсутствие детализации статьи 159 УК РФ во многих случаях препятствовало классификации и расследованию случаев страхового мошенничества, а значит, и борьбе с ним.

В этом смысле интересно рассмотрение опыта других стран в сфере борьбы с мошенничеством в страховании. Опыт других стран показывает, что модификация и детализация УК РФ способствуют повышению эффективности систем противодействия мошенничеству в страховых компаниях и, как результат, приводит к его снижению. В качестве наглядного примера можно привести данные по различным странам о мошенничестве в сфере страхования имущества, в том числе движимого. Австралия, например, оценивает объем страхового мошенничества в 10-15% от всех заявлений об убытках, Южная Африка - в 15%, а Шведская ассоциация страховщиков - лишь в 5-10%.[22]

Если посмотреть на шведское законодательство, то в нем статья по мошенничеству в сфере страхования является достаточно детализированной. Это пример того, как совершенствование кодекса в конечном счете сказывается на повышении качества противодействия мошенничеству.

Лидирующие страховые компании выделяют следующие типы мошенничества. Во-первых, групповое профессиональное мошенничество, совершаемое, как правило, в сговоре с работниками страховых компаний и правоохранительных органов. Такого рода мошенничество требует долгой и детальной подготовки. История возникновения убытков в таких случаях искажена, и в заявках на возмещение фигурируют большие суммы требований. Методы борьбы с такими мошенниками: уголовное преследование, судебный иск. Во-вторых, выделяют спланированное разовое мошенничество, совершаемое в сговоре с работниками страховых компаний и с трудом поддающееся выявлению. История возникновения убытков также искажается. Методы борьбы с мошенниками: добровольный отказ от возмещения, судебный иск, уголовное преследование. В-третьих, бытовое мошенничество - убытки, заявленные гражданами (непрофессионалами) с искаженной историей образования (получения), в основном подпадающие под отказ по правилам страхования и отличающиеся небольшими суммами. Такие случаи быстро выявляются и легко пресекаются. Методы борьбы с бытовым мошенничеством: добровольный отказ от возмещения, судебный иск.

Таким образом, данное усовершенствование действительно способствует снижению общего уровня мошенничества. Однако это снижение произойдет после перестроения систем противодействия мошенничеству в страховых компаниях, включающее в том числе совершенствование аналитических механизмов поиска мошенничества на основе алгоритмов интеллектуального анализа данных, исследования социальных сетей и т.д. Только в этом случае законодательная инициатива Верховного Суда приведет к снижению уровня мошенничества, а значит, и оптимизации страховых премий, от которой выиграют все добросовестные страхователи.

ЗАКЛЮЧЕНИЕ

Итак, проведенное исследование позволяет нам сделать следующие выводы.

Последнее время всё большей популярностью пользуется комплексное страхование от несчастного случая и болезней. Данный вид страхования позволяет защитить физическое лицо и его близких от непредвиденных расходов на медицинские услуги, связанные с лечением и реабилитацией как при небольших травмах, так и лечением смертельно опасных заболеваний, а также возмещение в случае смерти застрахованного.

Существуют наборы базовых и дополнительных рисков, скомпонованные в пакеты, и для выбора правильного пакета необходимо знать и понимать какой риск действует при каких обстоятельствах. Также существует понятие страховая сумма. Страховая сумма - размер денежного возмещения по конкретному риску. По разным рискам страховые суммы могут различаться.

Принимая во внимание европейскую практику страхования от несчастного случая, рекомендуется устанавливать страховые суммы по базовым рискам на уровне двух-трех годовых окладов застрахованного сотрудника. Связано это с тем, что именно такой отрезок времени необходим застрахованному и членам его семьи для адаптации при наступлении непредвиденного события. Страховые суммы так же могут быть зафиксированные на одном уровне для всех застрахованных.

Основные проблемы страхования от несчастных случаев и болезней сопряжены с общими проблемами страховой деятельности на территории РФ. Основными проблемами страховой деятельности остаются аспекты правового регулирования страховых правоотношений, которые, вследствие несовершенства законодательства, способствуют распространению различных мошеннических схем в сфере страхования.

Таким образом, мошенничество в страховании весьма распространено.

Итак, ключевые особенности мошенничества в страховании в основном сводятся к трем аспектам.

1. Большой ущерб. Страховое мошенничество - это крупный и постоянно расширяющийся «бизнес». Слабым местом является значительный объем операций и большое количество попыток мошенничества - например, по оценкам отраслевых экспертов различных стран, от 5 до 15% страховых выплат связаны со случаями мошенничества.

2. Сложность выявления. Лишь меньшая часть случаев мошенничества выявляется до или после их осуществления.

3. Большое количество уязвимостей. Мошенничество имеет различные формы и может происходить в рамках большинства бизнес-процессов страховой компании.

Исходя из этого, необходимо использовать системный подход к диагностике и проектированию систем управления мошенничеством. Этот подход предполагает оценку системы управления риском мошенничества с точки зрения следующих аспектов:

1. полноты системы и уровня интеграции и согласованности всех элементов как единого целого;

2. качества каждого элемента в сравнении с передовыми зарубежными практиками;

3. применения лучших методологий для разработки общей политики безопасности.

В основе системы противодействия мошенничеству должна лежать основанная на методологии политика безопасности, согласованная с корпоративной стратегией и охватывающая все аспекты функционирования финансовой организации - от административного до IT.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

-

- Андреева Е.В. Тенденции развития страхования рисков/ Е.В. Андреева, О.И. Русакова. – Иркутск: Изд-во БГУЭП, 2014. – 120 с.

- Ахмедов А.Ш. Проблема мошенничества после наступления страхового события: Дело Direct Lines Insurance Plc v Fox // Юридическая и правовая работа в страховании. – 2018 - N 4 (20) – С. 22-23

- Бакиров, А. Ф. Формирование и развитие рынка страховых услуг/ А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. – 180 с.

- Быканова, Н. И. Страховой рынок России: проблемы и направления развития / Н. И. Быканова, А. С. Черкашина // Молодой ученый. 2017. – 207 с.

- Белых B.C., Кривошеев И.В. Страховое право. Краткий учебный курс. М., 2016. 337 с.

- Гвозденко. А.А. Основы страхования. М. Финансы и статистика. 2015. 247 с.

- Костриков С. Управление риском мошенничества в страховой компании // Страхование – 2017 - № 4 – С. 56-58

- Мельников А. С. Направления по развитию страхования до 2020 г. // Страхование. 2018. № 2. С. 23-28

- Покровская Н. Государственный надзор за страховой деятельностью: правовые проблемы // Страховое право – 2017 -N 1- С. 6

- Распоряжение правительства РФ от 22 июля 2017 года № 1293-р. «Об утверждении Стратегии развития страховой деятельности в Российской Федерации до 2020 года».

- Страхование: Учебное пособие / Сплетухов Ю.А., Дюжиков Е.Ф., 2-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. – 312 с.

- Смирнов И. Е. Проблемы развития продуктов автострахования // Организация продаж страховых продуктов- 2015 - № 2 – С. 12-17

- Соловьев А. В. Действие договора страхования: правовые проблемы // Законодательство – 2015 - № 10 – С. 34-39

- Страхование: Конспект лекций / Авт. сост. Н.В. Бендина. М.: Изд-во Приор. 2017. 339 с.

- Филиппенков Н. Полис, который лопнул // Российская газета – 2016 - № 3

- Шахов В.В. Страхование: Учебник для вузов. - М.: Страховой полис, ЮНИТИ, 2015. 514 с.

- Данные официального сайта страховой компании “МАКС». [Электронный ресурс]. Режим доступа: https://www.makc.ru/about/

-

Быканова, Н. И. Страховой рынок России: проблемы и направления развития / Н. И. Быканова, А. С. Черкашина // Молодой ученый. 2017. – 207 с. ↑

-

Распоряжение правительства РФ от 22 июля 2017 года № 1293-р. «Об утверждении Стратегии развития страховой деятельности в Российской Федерации до 2020 года». ↑

-

Андреева Е.В. Тенденции развития страхования рисков/ Е.В. Андреева, О.И. Русакова. – Иркутск: Изд-во БГУЭП, 2014. – 120 с. ↑

-

Быканова, Н. И. Страховой рынок России: проблемы и направления развития / Н. И. Быканова, А. С. Черкашина // Молодой ученый. 2017. – 207 с. ↑

-

Андреева Е.В. Тенденции развития страхования рисков/ Е.В. Андреева, О.И. Русакова. – Иркутск: Изд-во БГУЭП, 2014. – 120 с. ↑

-

Костриков С. Управление риском мошенничества в страховой компании // Страхование – 2017 - № 4 – С. 56-58 ↑

-

Быканова, Н. И. Страховой рынок России: проблемы и направления развития / Н. И. Быканова, А. С. Черкашина // Молодой ученый. 2017. – 207 с. ↑

-

Костриков С. Управление риском мошенничества в страховой компании // Страхование – 2017 - № 4 – С. 56-58 ↑

-

Быканова, Н. И. Страховой рынок России: проблемы и направления развития / Н. И. Быканова, А. С. Черкашина // Молодой ученый. 2017. – 207 с. ↑

-

Шахов В.В. Страхование: Учебник для вузов. - М.: Страховой полис, ЮНИТИ, 2015. 514 с. ↑

-

Быканова, Н. И. Страховой рынок России: проблемы и направления развития / Н. И. Быканова, А. С. Черкашина // Молодой ученый. 2017. – 207 с. ↑

-

Шахов В.В. Страхование: Учебник для вузов. - М.: Страховой полис, ЮНИТИ, 2015. 514 с. ↑

-

Костриков С. Управление риском мошенничества в страховой компании // Страхование – 2017 - № 4 – С. 56-58 ↑

-

Шахов В.В. Страхование: Учебник для вузов. - М.: Страховой полис, ЮНИТИ, 2011. С. 34 ↑

-

Страхование: Конспект лекций / Авт. сост. Н.В. Бендина. М.: Изд-во Приор. 2017. С. 54 ↑

-

Гвозденко. А.А. Основы страхования. М. Финансы и статистика. 2011. С. 103 ↑

-

Данные официального сайта страховой компании “МАКС». [Электронный ресурс]. Режим доступа: https://www.makc.ru/about/ ↑

-

Данные официального сайта страховой компании “МАКС». [Электронный ресурс]. Режим доступа: https://www.makc.ru/about/ ↑

-

Tarr Julie-Anne R. Fraudulent insurance claims: recent legal developments // Journal of Business Law. 2010. P. 139 ↑

-

Костриков С. Управление риском мошенничества в страховой компании // Страхование – 2017 - № 4 – С. 56-58 ↑

-

Смирнов И. Е. Проблемы развития продуктов автострахования // Организация продаж страховых продуктов- 2012 - № 2 – С. 12-17 ↑

-

Филиппенков Н. Полис, который лопнул // Российская газета – 2014 - № 3 ↑

- Методы и средства проектирования информационных систем (модель бизнес-процесса складского учета «как есть»)

- Барьеры на пути эффективных коммуникаций (Понятие коммуникаций и коммуникационного процесса)

- Команда проекта, роли и функции членов команды (проект «Ремонт квартиры»)

- Налоговая система РФ и проблемы её совершенствования (Сущность и функции налогов)

- Организация коммерческих сделок в сфере торговли (на примере ООО «Ледар»)

- Анализ деятельности спортивной организации на примере СПК «Витязь»

- Разработка регламента выполнения процесса «Складской учет» ( модель бизнес-процесса складского учета «как есть»)

- Барьеры на пути эффективных коммуникаций (Этапы формирования маркетинговых коммуникаций)

- Команда проекта, роли и функции членов команды

- Налоговая система РФ и проблемы её совершенствования (проблемы налоговой системы Российской Федерации)

- Современные проблемы финансов предприятий (Принципы организации финансов, их развитие в рыночных условиях)

- РОЛЬ МЕЖДУНАРОДНОГО ВАЛЮТНОГО ФОНДА В РЕГУЛИРОВАНИИ МЕЖДУНАРОДНОГО ФИНАНСОВОГО РЫНКА