Страхование и его роль на финансовом рынке (анализ роли)

Содержание:

Введение

Страхование – это важный элемент, который содержится в финансовой системе государства. Основная сущность процесса страхования заключается в звене относительной самостоятельности и невозможности функционировать без детального взаимодействия с правовыми и финансовыми институтами, которые располагаются и функционируют на территории Российской Федерации.

Важно понимать, что сегодня в стране аккумулирование всеми страховыми фондами происходит при помощи постоянного движения всех денежных средств. Как правило, этот процесс затрагивает не только финансовые отношения между гражданами страны, но и всю бюджетную сферу, а также специальные страховые фонды.

Страхование в системе финансов страны содержит в себе обязательное страхование, которое может возникать между финансами предприятий и системой бюджетного финансирования. Стоит отметить, что специалисты часто говорят о том, что система страхования в финансовом праве довольно сильно похожа на систему кредитования в стране. Происходит точно такая же мобилизация некоторой части денежных средств.

Предмет исследования - страхование.

Объект исследования - финансовый рынок.

Цель курсовой работы - проанализировать роль страхования на финансовом рынке.

Задачи работы:

- рассмотреть теоретические аспекты изучение страхования на финансовом рынке;

- охарактеризовать направления совершенствования страхования на финансовом рынке.

Теоретические и практические аспекты принятия страхования с разной степенью полноты рассматривались в трудах Автономова В.С., Борисова Е.Ф., Братухиной О.А., Гельцер Ю.Г., Камаева В.Д., Кожевникова Н.Н., Носовой С.С., Обстфельд М., Салова А.И. и др.

Курсовая работа состоит из введения, двух глав, заключения и библиографии.

1. Теоретические аспекты изучение страхования на финансовом рынке

1.1. История развития страхования

Несмотря на то, что страхование как общественный институт в современном понимании возникло не так давно – лишь на рубеже 18-19 столетий, первые признаки данного явления в истории появились еще в эпоху античности. Отметим, что история страхования в целом содержит несколько этапов, в каждом из которых развитие шло в определенном направлении и имело ряд ключевых особенностей[1].

Принято считать, что возникновение страхования в истории датировано еще рабовладельческим строем. В те времена уже существовали определенные договоренности, в рамках которых заинтересованные лица могли получить компенсацию ущерба:

- примерно 2000 год до н. э. – на территориях Ближнего Востока, во времена вавилонского правителя Хаммурапи, членами торговых караванов оформлялись договоренности относительно солидарного возмещения на случай, если какой-либо караван понесет убытки в пути вследствие ограбления, кражи или просто утери товара, договоры практически такого же рода заключались также в Сирии и Палестине;

- примерно 3000 год до н. э. – в Древней Греции купцы, осуществляющие деятельность в сфере мореходства, оформляли договоренности о солидарном перераспределении ущерба в случае его несения вследствие кораблекрушения и других несчастных случаев на море[2].

В истории развития страхования в античности наиболее примечательным является страхование в Древнем Риме. Там учреждались специальные профессиональные союзы, в которые входили ремесленники и рабочие различных профессий. Основной задачей союзов являлось оказание помощи их членам.

Особенности:

- обязанность по возмещению убытков между членами страховых соглашений возникала только после фактического наступления страхового случая, до наступления неблагоприятного события никто никому не был обязан (но некое подобие страховых взносов впервые появилось в Древнем Риме, когда ремесленники и прочие рабочие объединялись в профессиональные союзы, членство в которых было возможно лишь после внесения вступительного взноса и уплаты на постоянной основе ежемесячных платежей);

- страховка носила взаимную специфику – то есть защищались имущественные интересы членов соглашения (а не вообще всех граждан государства или определенных социальных слоев).

В эпоху Средневековья страхование осуществлялось в рамках гильдий, поэтому нередко в современной экономической литературе его называют “гильдейско-цеховым”[3].

Наиболее масштабным страхование было в гильдиях купцов, которые объединялись для совместной защиты в пути, на рынке, для устранения конкурентов и в иных целях коммерческой деятельности.

История страхования в средние века имеет свои характерные черты:

- этапы становления в истории были практически как и в древнем мире – то есть сначала была система наступления солидарной обязанности уже “по факту», далее – уже знакомый механизм по уплате взносов в фонд, который потом перераспределяет средства;

- впервые в истории в Средние века была осуществлена конкретизация страховых событий, при наступлении которых делались финансовые выплаты;

- целью еще не было извлечение прибыли;

- в позднее Средневековье за рубежом страхование уже начало утрачивать свою замкнутую специфику – участниками зачастую становились посторонние лица, например, в страховой гильдии купцов — не являющиеся купцами.

Период становления капиталистического общества в мире ознаменовал собой новый виток развития страховой сферы в истории. В частности, страхование уже стало рассматриваться как один из видов бизнес-деятельности, приносящей прибыль[4].

Условно развитие в капиталистическую эпоху можно разделить на 3 основных этапа в истории:

- 1-й – с середины 14-го до 17-го века;

- 2-й – с середины 17-го века до первой половины 19-го века;

- 3-й – с середины 19-го века по настоящее время.

В период первоначального накапливания капитала был впервые выдан страховой полис – документ, удостоверяющий правоотношения между страховщиком и страхователем. Он был оформлен в 1347-м году. Объектом защиты выступал груз, транспортируемый из Генуи на остров Майорка.

Преимущественно в эти времена в зарубежных странах оформлялась транспортная страховка, в особенности, направленная на защиту перевозимых по морю грузов. Однако в современном понимании СК еще не было – страхование осуществлялось, как правило, фирмами, не занимающимися предоставлением страховых услуг в качестве основного вида деятельности.

Развитие страхования происходило в разных странах в разное время истории:

- сначала – в северной Италии;

- далее – в Испании;

- со 2-й половины 16-го столетия – в Нидерландах;

- затем – в Германии и во Франции.

Основная особенность второго этапа – появление компаний, основным видом деятельности которых было предоставление страховых услуг[5].

Такие организации появлялись в различные годы:

- 1668 год – создание в Париже общества по осуществлению морского страхования;

- 1720 год – учреждение 2-х общественных организаций по страхованию на море в Англии;

- 1741 год – первое общество в Италии, 1746 год – в Дании, 1750 год – в Швеции;

- 1765 год – страхование в Германии стало осуществляться специализированными компаниями, дислоцированными в Гамбурге и Берлине.

Дальнейшая хронология событий в истории:

- в конце 17-го века морское перестает быть самым популярным видом, и начинают появляться другие виды – такие, как страхование от огня и пожаров;

- в начале 18-го века лидером по объему страхового рынка становится Англия (удержание лидерства было вплоть до конца 19-го века);

- середина 18-го века – в Англии появляется новый вид страховых услуг – страхование жизни;

- конец 18-го века – появление сельскохозяйственного страхования, направленного на защиту таких рисков, как градобитие, падеж скота;

- 1825 год – презентация нового вида страховки во Франции — гражданской ответственности.

Развитие на данном этапе в истории шло по такому направлению, как планомерное введение более “сложных” видов страховок в связи с индустриализацией общества и появлением все более новых форм гражданско-общественных отношений.

Данный этап в истории характеризуется укрупнением страхового бизнеса и полным становлением его “на ноги”. Специализированные страховые фирмы перестают быть “одиночками” и уже объединяются в крупные картели и концерны[6].

Наиболее показательным является картель, учрежденный в 1874-м году в Берлине. В него вошли сразу 16 страховых обществ из различных стран мира, включая Россию, Швецию, Австрию и др.

После окончания 1-й Мировой Войны страховой рынок стал рассматриваться в качестве одного из самых прибыльных направлений бизнеса со значительным сосредоточением денежной массы.

1.2. Понятие, функции и роль страхования на финансовом рынке

Уже давно существуют определенные условия, которые позволяют существовать системе страхования, которая возникла в государственной финансовой деятельности: Повышение уровня, который отвечает за систему развития и дальнейшего производства. Тут же можно говорить о степени имеющейся безопасности всего общества в целом.

Здесь имеются ввиду: пожары, техногенные катастрофы, финансовые потери, природные катаклизмы и прочие. Страхование обеспечивает стабильность всех государственных источников долговременного накопления внутри государства, то есть внутри отдельной страны. Система страхования позволяет правильно и грамотно осуществлять расход бюджетных средств.

Стоит отметить, что до перехода Российской Федерации к рыночной системе, процессы страхования играли только вспомогательные роли, так как только страхование могло возместить установленный ущерб[7].

Страхование сегодня выступает в роли связующего звена, и способно выполнить три функции, которые тесным образом взаимосвязаны друг с другом: обеспечение защиты всех имеющихся имущественных интересов как среди частных, так среди публичных субъектов. За счет системы страхования, государство имеет возможность покрывать и соответственно компенсировать возможные потери. имеющаяся система накопления финансовых средств публичного уровня. Здесь речь идет, прежде всего, о страховых взносах. возможность значительного снижения риска, который может возникать в результате непредвиденных расходов бюджетной системы.

Субъектами страховых отношений, прежде всего, являются сами страхователи, страховые брокеры, и конечно, страховые агенты. Страхователи – это определенная категория юридических лиц, а также всех дееспособных физических лиц, которые заключают договоры со страховщиками о непосредственном страховании третьего лица и в соответствии с имеющимися условиями договора.

Страховщики в свою очередь – это определенные юридические лица, которые являются доверенными лицами какого – либо предприятия, имеющие соответствующую лицензию и осуществляющие страховую деятельность. Страховые агенты – это конкретные юридические или физические лица, которые могут действовать от имени определенного страховщика, а также по его поручению в соответствии с подписанным договором.

Страхование при его рассмотрении в качестве отдельного общественно-правового института включает в себя различные основы – организационные, юридические, экономические, социальные и прочие. Отдельно среди всех основ стоит финансовая основа страхования, которая предусматривает собой особую систему, действующую на основе федеральных, региональных правовых актов и внутренних (локальных) документов страховщика.

Под финансовыми потоками в экономике страхования и финансовых основах страховой деятельности понимается поступление, аккумулирование, преобразование, конвертация и расходование финансово-денежных средств негосударственным или государственным страховщиком в процессе осуществления им своей деятельности в соответствии с учредительными документами и внутренними правилами[8].

Основными принципами финансовой системы страхования являются:

- постоянное увеличение или уменьшение денежно-финансовых ресурсов страховщика (приток-отток) в зависимости от текущих условий осуществляемой деятельности, макроэкономических факторов и ситуации на рынке страхования;

- формирование активов страховщика за счет 2 основных источников – собственного и заемного капитала;

- участие в финансовой системе строго определенного круга лиц – страховщика, страховых посредников (агентов и брокеров), страхователей, перестраховщиков.

Под госстрахованием понимается страхование, которое обеспечивается государственными фондами – а именно, обязательное социальное страхование:

- ОПС;

- ОМС;

- на случай болезни и родов;

- на случай производственных травм и заболеваний.

Под финансовым механизмом госстрахования в России понимается совокупность:

- существующих и возможных к появлению в будущем денежно-финансовых отношений между субъектами;

- порядков формирования фондов за счет установленных источников финансирования и расходования средств;

- форм управления страховыми финансами и резервами;

- норм законов о федеральном бюджете на очередной календарный год и плановый период.

В Российской Федерации формирование фондов государственных страховщиков по ОПС, ОМС и другим видам обязательного страхования осуществляется за счет основного и дополнительного источников[9].

Основным источником являются страховые взносы, которые уплачиваются работодателями в определенном процентном отношении к заработной плате работников. В целях устойчивости системы, законодательством были также предусмотрены и дополнительные источники, в частности:

- доходы, получаемые страховщиком, от инвестирования специальными управляющими компаниями, находящимися в его ведении, свободных средств фонда в различные активы;

- штрафы и пени, которые начисляются за просрочку уплаты работодателями взносов за своих сотрудников;

- трансферты из федерального бюджета, направленные на покрытие дефицита бюджета внебюджетного фонда;

- финансы, которые получает страховщик в результате предъявленного им регрессного требования к гражданину или организации, по вине которых наступил страховой случай.

Страховые выплаты – это одна из составляющих финансовой основы обязательного пенсионного страхования, обязательного медицинского и других подобных видов.

Страховые выплаты осуществляются в пользу лиц, у которых возник страховой случай, указанный в соответствующем законе о конкретном виде обязательного соцстрахования (например, при ОПС – это старость, инвалидность или потеря кормильца).

Страховое обеспечение – это основная статья расходования средств внебюджетного фонда, наряду с материально-техническим обеспечением текущей деятельности страховщика, проведением профилактических мероприятий, направленных на снижение степени страхового риска, и др.

Финансовая основа страхования при осуществлении деятельности частными страховыми компаниями в значительной степени отличается от финансовой основы государственного страхования.

Факторы отличия:

- управление страховым фондом осуществляется преимущественно на основе локальных правил страховщика;

- значительную долю денежных потоков формируют страховые агенты и брокеры;

- приток и отток денежных ресурсов в большей степени зависит от внутренней политики страховщика по осуществлению деятельности, выбранной им стратегии развития, доле присутствия на страховом рынке[10].

Финансовый механизм частной страховой компании, осуществляющей деятельность в Российской Федерации, представляет собой совокупность организационных мер, направленных на извлечение прибыли от основной деятельности путем увеличения положительных денежных потоков и уменьшения отрицательных различными способами, например:

- повышение доли собственного капитала;

- совершенствование мер, направленных на выявление прибыли прошлых лет;

- увеличение выручки от инвестиционной деятельности – от полученных дивидендов, от продажи ценных бумаг, от погашения займов, которые были предоставлены другим организациям и др.

Финансы страховых компаний формируются из:

- финансово-денежных ресурсов от текущей деятельности (страховые премии, вознаграждение по принятым на себя договорам перестрахования, регрессные требования, выдвинутые к причинителям вреда);

- ресурсов от инвестиционной деятельности;

- ресурсов от финансовой деятельности.

Страховые компании управляют финансами в соответствии с целями своей деятельности, текущей плановой стратегией и с нормативно-правовыми актами РФ.

Управление денежными потоками и оттоками включает в себя обязательный учет:

- нетто- и брутто страховых премий;

- основных средств и нематериальных активов;

- числа заключенных договоров;

- сумм выплаченного страхового возмещения по результатам отчетного периода;

- налогов и сборов[11].

В процессе управления финансами страховщик должен соблюдать основы обязательных требований к финансовой устойчивости и платежеспособности, указанные в ст. 25 Закона № 4015-1 от 27. 11. 1992 года.

Правовыми основами страхования предусмотрено такое понятие, как страховые резервы – это сумма денежных средств, определяемая по результатам актуарных расчетов, выражающая величину текущих обязательств страховщика по осуществлению страховых выплат на определенную отчетную дату.

Контроль за формированием страховых резервов осуществляет Центробанк на основании:

- Положения № 557-П от 16.11. 2016 (в отношении резервов по страхованию жизни);

- Положения № 558-П от 16. 11. 2016 (в отношении резервов по иным видам страхования)[12].

Итак, финансовые основы сферы страхования, наряду с экономическими, социальными и правовыми, отражают основную суть данного общественного института. Есть вопросы? Задать их можно всегда в нашем чате. Ответ не заставит себя долго ждать.

2. Направления совершенствования страхования на финансовом рынке

2.1. Оценка страхования на финансовом рынке на современном этапе

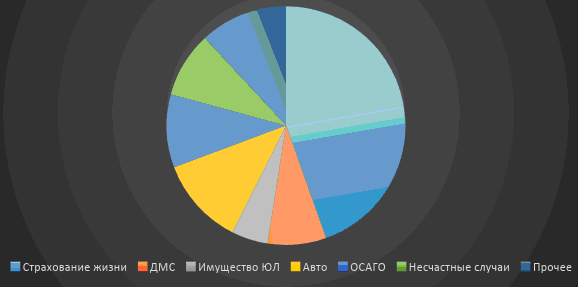

По итогам 2018 года прирост отрасли составил порядка 15 процентов, а выручка компаний стала больше на 13 процентов. Жалобы страховщиков на истощение капитала, однако не подтвердились, поскольку цифры показывают явное снижение объема выплат по страховым случаям, - почти на 7 процентов. В отрасли наметилась явная реструктуризация. Несмотря на агрессивную политику включения страховок в автокредитование, на первое место по содержанию этого сектора услуг вышло страхование жизни.

Учитывая активную пропаганду частного финансового обеспечения и мощную поддержку государственного института прогнозы по отрасли на 2019 год – рост не менее 10 процентов. Стоит отметить и вмешательство корпоративного сектора. Правда, в компаниях модели страхования выглядят по-разному. Часть предприятий покрывает страховые вознаграждения за счет собственной прибыли, а часть обществ перекладывает эти расходы на своих сотрудников (например, «Газпром») (рис.1).

Рисунок 1 - Рынок страхования в 2019 году[13].

Динамика рынка страхования 2018 года сменяется стагнацией. Потребители несколько переоценили свои возможности, появилась практика страховых выплат. Добровольное страхование автотранспорта перетекло в разряд обязательного ОСАГО, резко сократилось число договоров КАСКО. Все больше популярности приобретает страхование жизни. При этом страхователи все больше стремятся включить в контракты членов своих семей ввиду нестабильности в кризис и ухудшающейся экологии. С нижних позиций возвращается в отрасль страхование в поездках. Вывод этого вида страхования в онлайн финансирование добавил процент потребителя с наращиванием до минимальных 20% уже в первом квартале 2019 года. Несколько незаметным выглядит на фоне остальных страхование предпринимательских рисков.

Безусловное отношение страховых компаний к финансовому сектору ставит перед компаниями первоочередную задачу оценки рисков. Даже гиганты отрасли видят основную проблему в недооцененности страховых премий по ОСАГО. Динамика страхового рынка страхования сегодня показывает перевес выплат по этому виду договоров над выручкой. На помощь в этом направлении пришел регулятор. По инициативе ЦБ в 2019 году повышается диапазон базовых тарифов.

Крайний правый предел увеличен до 20 процентов. Этот задел видится потребителям как фактически очередное повышение. Для страховых компаний это возможность регулировать убытки через корректировку своих тарифов. Работа регулятора в этом отношении продолжится. Рост же количества контрактов КАСКО пока что поддерживается программами франшизы с компенсацией до 20% финансовой нагрузки на плательщика сборов.

В отечественном страховом законодательстве явно прослеживается перенятие опыта европейских стран. Граждане и компании должны понимать, что государство не обладает возможностью, да и не обязано покрывать все риски, возникающие в результате снижения ответственности собственников имущества или техногенных факторов. Таким образом население все больше переводится на рельсы личного планирования финансов.

Рейтинговым агентством AKPA уже опубликован перспективный прогноз структуры рынка страхования до 2022 года (рис.2).

Рисунок 2 - Перспектива структурных изменений страхового рынка к 2022 году[14].

Анализ показателей страхового рынка по видам страхования показывает новый и явный катализатор развития отрасли. Это заключение полисов через удаленные сервисы. Успешная практика ЕОСАГО натолкнула компании на выдачу электронных полисов по страхованию путешественников в поездках. Это действительно быстро и удобно. Правда, для того чтобы сравнить тарифы клиентам придется пройти большую часть процедуры оформления. В этом отношении «хромает» и ЕОСАГО, не представляющий прозрачной картины для соискателя.

После запуска системы электронного страхования потребители получили в свое распоряжение оперативный сервис без очередей и зависимости от времени работы офисов. Компании в свою очередь увеличили выручку за счет относительно недорого содержания облачных сервисов.

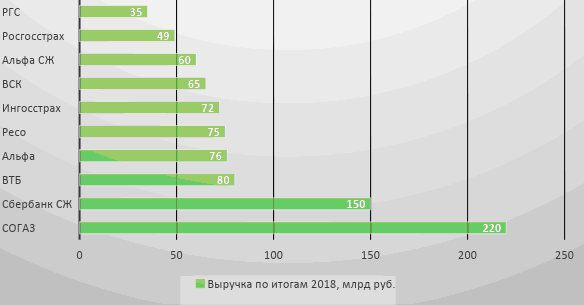

Оценка современного состояния рынка страхования показывает активное участие государства в поддержке отечественных компаний и санации недобросовестных участников рынка. По итогам анализа динамики рынка в первом полугодии 2018 года ушли из отрасли 11 компаний. Устранение было самостоятельным, по больше части из-за нехватки собственного капитала на поддержание резерва. Учитывая равные условия для всех участников рынка, рейтинг страховщиков в 2019 году серьезно не изменится. Согласно практике, все новые игроки обладают серьезным капиталом и финансовой поддержкой. Примером таких участников является Сбербанк с выделенной группой ипотечного страхования. Результат появления сервиса «Клик дом» является закономерным, созданным под реалии и потребности клиентов.

Лидером рейтинга остается долгое время остается «СОГАЗ» - дочерняя компания банковской структуры «Газпромбанк». За ним следуют три аналогичных предприятия, созданных кредитными институтами. Это ООО СК «Сбербанк страхование жизни», ООО СК «ВТБ страхование» и АО «АльфаСтрахование».

На четвертом и пятом местах по объемам привлеченных страховых премий сохраняют позиции чисто страховые компании «Ресо» и «Ингосстрах». Замыкает десятку лидеров ООО СК «РГС-жизнь» (рис.3).

Рисунок 3 - Лидеры рынка страхования в 2019 году[15].

Рынок российского страхования к 2019 году все больше приобретает европейскую модель, приобщается к единой финансовой системе. Для обеспечения рисков гражданам и бизнесу нужно думать самостоятельно. Для этого страховщики и государственный институт разработали все необходимые возможности и инструменты.

2.2. Перспективы развития страхования на финансовом рынке

Российский страховой рынок в уходящем году показал минимальные за десятилетие темпы прироста премий. Отрасль, оставшись прибыльной и избежав громких банкротств, тем не менее, вошла в стадию стагнации.

События в сегменте страхования жизни определили торможение общего роста премий. В начале года Всероссийский союз страховщиков (ВСС) при поддержке ЦБ внедрил стандарты продажи страховых полисов, в том числе по локомотивному инвестиционному страхованию жизни (ИСЖ), где заметно росло число жалоб клиентов. Жесткие самоограничения для страховщиков и продающих полисы посредников позволили избежать формирования "пузыря" на рынке страхования жизни, не дали развиться кризису доверия, комментировал принятые меры президент ВСС Игорь Юргенс. Цена, которую страховщики заплатили за это - падение премий в сегменте страхования жизни на 11,4% за 9 месяцев и прирост общих премий менее чем на 1%.

В последние годы страхование жизни считалось прорывным направлением бизнеса и радикально повышало общие показатели сборов страхового рынка. При этом с 2011 по 2013 год в РФ прирост премий страховщикам жизни обеспечивал сегмент кредитного страхования жизни заемщиков. Тогда премии страховщиков жизни росли темпами 53-60% в год. В 2017 и 2018 годах "урожайность" сборов обеспечивала уже линия продаж полисов ИСЖ, годовой прирост премий у страховщиков жизни достигал 36,5%. За 9 месяцев 2019 года после внедрения новых стандартов сборы по страхованию жизни в РФ упали, потянув за собой общерыночный показатель сборов, больше всего заметно было сокращение поступлений по ИСЖ.

В итоге прирост премий по всем видам страхования за 9 месяцев 2019 года оказался на уровне 0,7%, сборы составили 1,1 трлн рублей. К концу года рост показателя общих годовых сборов СК вряд ли существенно превысит 1%.

За последнее десятилетие хуже выглядели только результаты кризисного 2009 года, когда общероссийские сборы снизились на 6,6%. В остальные годы десятилетки прирост общих премий колебался в диапазоне от 19,4% до 3,3%. В 2018 году рост премий страховщиков достиг 15,7%.

Доля добровольных видов страхования в общероссийских премиях за 9 месяцев оказалась на уровне 84,1%, доля обязательных сборов - 15,9%. При этом активность в сборе премий смещается в область личного страхования - три квартала подряд основной вклад в прирост премий обеспечивает личное страхование, здесь сборы выросли на 18% - до 288,1 млрд рублей за 9 месяцев. На долю личного страхования в январе-сентябре пришлось 26,2%, что на 3,9 процентного пункта (п.п.) больше, чем за аналогичный период 2018 года. В том числе премии по ДМС увеличились на 15,8% - до 150,4 млрд рублей. Приметой года стала активность СК по выведению на рынок продуктов ДМС для физлиц - ранее компании избегали этого из-за опасений мошенничества, полисы ДМС продавались в основном для сотрудников клиентов-юрлиц. Премии по страхованию от несчастных случаев и болезней за январь-сентябрь также заметно выросли - на 20,5%, до 137,7 млрд рублей, сказался рост объемов кредитования заемщиков.

Сектор добровольного страхования имущества показал прирост сборов на 5,4%, причем сборы физлиц увеличивались быстрее - на 8,9% по итогам 9 месяцев 2019 года.

Выплаты CК за 9 месяцев в целом по всем видам страхования выросли на 17,5%. При этом в добровольном страховании объем выплат увеличился на 32,5%, а в обязательном в 8 с лишним раз скромнее - на 3,9%. Выплаты по страхованию жизни за тот же период подскочили на 98,2%. По всем личным видам страхования прирост выплат составил 11,7% за 9 месяцев. Вместе с тем выплаты по страхованию имущества юрлиц упали на 29%.

На фоне тенденций падения премий и роста выплат показатель чистой прибыли страховщиков за январь-сентябрь увеличился на 10,2% и достиг 150,4 млрд рублей (однако темпы прироста показателя сократились примерно в 9 раз за год - ИФ). По данным Банка России, величина страховых резервов на конец сентября 2019 года превысила 2 трлн рублей (годовой прирост показателя - 15,7%), почти 52% из них приходится на резервы по договорам страхования жизни. Совокупные активы СК к концу сентября достигли 3,2 трлн рублей (прирост на 15,2% за год), размер совокупного капитала СК составил 791 млрд рублей. Несмотря на увеличение убыточности, рентабельность капитала страховых компаний выросла - до 30,9% за 9 месяцев года. Этому способствовало, как отмечается в обзоре ключевых показателей ЦБ, "увеличение доходов от инвестиционной деятельности, связанное с ростом облигационного рынка, на фоне наращивания долей вложений в корпоративные и государственные долговые инструменты в активах страховщиков". В ЦБ прогнозируют уровень этого показателя по итогам этого года около 22%, в то врем как в банковском секторе он ожидается на уровне 5,6-5,8%.

Комбинированный коэффициент убыточности в целом по рынку за 9 месяцев сложился на уровне 95,4%. Вознаграждения продающим посредникам в январе-сентябре выросли по сравнению с аналогичным периодом прошлого года на 26,9% - с 69 млрд рублей до 98 млрд рублей. Доминирующими партнерами в продажах полисов остаются банки.

Концентрация страхового сектора продолжала увеличиваться за первые три квартала года: на долю десятки крупнейших страховщиков пришлось 68,7% объемов рынка по сборам, тогда как годом ранее этот показатель составлял 64,5%.

Крупных сделок M&A в уходящем году не объявлялось, однако процесс вскоре может активизироваться. Во-первых, с 1 января вступают в силу положения закона о поэтапном повышении минимального уровня уставного капитала, и небольшие страховщики могут предпочесть присоединиться к бизнесу более сильных игроков. Как сообщили "Интерфаксу" в ЦБ, 25 страховых компаний еще не успели завершить процедуры повышения увеличения уставного капитала по новым требованиям закона, но они сообщили о ходе такой подготовки (всего на конец сентября в России действовало 185 СК).

С 1 января страховые компании должны обладать уставным капиталом не менее 180 млн рублей (повышение на 60 млн рублей). Требования к уставному капиталу страховщиков жизни с той же даты повысятся на 70 млн рублей - до 310 млн рублей[16].

Во-вторых, в 2021 году конкуренцию выдерживать станет еще труднее - национальный рынок страхования становится доступен филиалам иностранных страховщиков, условия доступа готовят законодатели и регулятор.

Для страховщиков ОСАГО 2019-й изначально был годом ожиданий. Они оправдались не в полной мере. Реформа индивидуализации тарифов в "автогражданке" началась в январе, но выйти на второй этап реформы с 1 января 2020 года было не суждено - не готовы законодательные изменения.

Финансовые результаты в сегменте обещают быть противоречивыми по итогам года. В январе-сентябре российские страховщики собрали почти 154 млрд рублей премий по ОСАГО, меньше показателя того же периода прошлого года на 6,7%. Количество заключенных договоров снизилось на 1,9%, а выплаты по ОСАГО составили 103,1 млрд рублей, увеличившись на 1,7%. Размер средней выплаты в ОСАГО вырос на 7,6% и составил 61,6 тыс. рублей. В то же время средняя премия по ОСАГО снизилась на 5% - до 5,4 тыс. рублей.

Как сообщил в декабре президент Российского союза автостраховщиков (РСА) Игорь Юргенс, чистая прибыль страховщиков по операциям ОСАГО ожидается на уровне 18 млрд рублей по итогам года (без учета опаздывающих судебных выплат по ОСАГО). В прошлом году прибыль страховщиков ОСАГО была на уровне около 16 млрд рублей, таким образом, два года подряд показатель держится в пределах 10% от объема чистой прибыли по всем видам страхования в РФ. Одним словом, хуже страховщикам ОСАГО в 2019 году не стало. Жестокий кризис в сегменте, давший убыточность на уровне 105% в 2017 году, сошел на нет. В первую очередь это связано с тем, что ушли убытки, которые генерировала деятельность "Росгосстраха" за прежние годы (убытки эти настигали коллег по цеху через взаиморасчеты по прямому возмещению ущерба в ОСАГО). Теперь в сегменте лидируют несколько сопоставимых по весовой категории компаний, что создает более здоровую конкурентную ситуацию.

От реформы индивидуализации тарифов, которая с 2019 года расширила границы тарифного коридора на 20% в обе стороны, пока выигрывают и автовладельцы. Скептики-эксперты на старте реформы в январе пугали ростом тарифов на легковой транспорт от 40% до 80%. Однако цена полиса ОСАГО в итоге в среднем по рынку снизилась на 5,3% за январь-сентябрь.

Второй этап реформы либерализации в ОСАГО требовал законодательных изменений. Целый год ведомства, депутаты и страховщики обсуждали правительственные поправки в ОСАГО, принятие которых так и не произошло. Законопроект был снят с рассмотрения Госдумой накануне назначенной даты первого чтения - 15 октября, изменения сочли слишком революционными в том смысле, что они, сколь ни хороши, автоматически влекут повышение тарифов. Убивать сам проект не стали, заменили его облегченными поправками, новый документ депутаты внесли в ноябре 2019 года, рассмотрение, скорее всего, состоится в январе 2020 года. Согласно оценке главы финансового комитета Госдумы Анатолия Аксакова, принятие новых депутатских поправок не повлечет роста тарифов более 4-5%. Это значит, что цены на полисы в среднем вернутся на уровень начала 2019 года, и только. Освободиться от "политической" зависимости тарифам в ОСАГО пока не удалось, грядущий за 2020-м год парламентских выборов 2021 облегчения в политических настроениях также не обещает. Вопрос об освобождении тарифов в ОСАГО пока открыт.

Среди отвергнутых поправок правительственного законопроекта с изменениями в ОСАГО больше других жаль экспертам и наблюдателям было терять поправку о повышении страховых выплат за ущерб жизни и здоровью в 4 раза - с 500 тыс. рублей до 2 млн рублей. Как показали математические расчеты, она одна потребовала бы повышения тарифов в ОСАГО в среднем на 23%. Отмена еще двух коэффициентов при расчете цены полиса, которая предлагалась правительством (территории и мощности автотранспорта, отмена добавила бы 40% к тарифу), также не состоялась.

Зато в "облегченном" проекте депутаты настояли на введении нового коэффициента, который накажет водителя за грубые нарушения правил дорожного движения. Как пояснил "Интерфаксу" исполнительный директор РСА Евгений Уфимцев, "для конкретного водителя применение такого коэффициента окажется чувствительным - цена полиса для злостных нарушителей дорожных правил может вырасти в несколько раз. Общее же влияние на сборы страховщиков ОСАГО будет незначительным - единицы процентов".

Когда именно в 2020 году начнется второй, "скромный" этап реформы ОСАГО - неясно. Его авторы заложили трехмесячную паузу с момента принятия документа до вступления закона в силу. "Сроки вступления в силу законопроекта могут быть сокращены, рассчитываем вернуться к этому вопросу при подготовке ко второму чтению. Проект простой, споров не вызывает, технически к его реализации рынок готов с апреля 2020 года", - сказал Уфимцев.

Первый этап индивидуализации тарифов в ОСАГО привел к снижению средней стоимости полиса на 5,3% за 9 месяцев 2019 года, число жалоб на страховщиков в ЦБ сократилось радикально - на 43% за это время. Премии во втором, добровольном виде автострахования - автокаско почти не изменились за 9 месяцев и составили 121,5 млрд рублей.

С 1 июня в стране заработал новый механизм досудебного регулирования споров - служба финансового уполномоченного. Главным финансовым уполномоченным по правам потребителей финуслуг был назначен Юрий Воронин, ранее занимавший должность советника председателя ЦБ РФ. Начал финомбудсмен с рассмотрения имущественных споров по ОСАГО, потом пошли споры по добровольному автострахованию, все требования - в пределах 500 тыс. рублей по закону. В конце ноября служба начала рассматривать споры по иным видам страхования между потребителями и страховщиками (кроме ОМС). С 1 января 2020 года добавятся споры с потребителями микрофинансовых организаций, на следующем этапе подключатся досудебные рассмотрения конфликтов клиентов-физлиц с банками. Рассмотрение споров для граждан бесплатно, занимает 15 дней. Посредники платят установленный взнос заранее, финорганизация платит в случае проигрыша фиксированную сумму (для страховых компаний - 45 тыс. рублей). С начала работы службой было принято около 90 тыс. обращений, по которым вынесено 30 тыс. решений.

Первый этап реформы ОСАГО и его синхронизация с запуском службы финомбудсмена дали косвенный эффект. Деятельность службы в решении споров по ОСАГО смягчила проблему мошенничества в автостраховании, которая совсем недавно в отдельных регионах возникала из-за взвинченной убыточности "автогражданки". Стесненные жесткими рамками тарифного коридора в ОСАГО, тогда автостраховщики покидали "токсичные" территории, появлялись очереди за полисами - все это ограничивало доступность услуги, вмененной законом в обязанность автовладельцам страны. Расширение тарифного коридора, большая свобода страховщиков в применении коэффициентов возраст-стаж в сочетании с работой службы финомбудсмена снизили напряжение в системе, тогда как посредники, наживавшиеся на ОСАГО, теряли позиции. В беседах с "Интерфаксом" представители страховых компаний оценивали снижение числа судебных разбирательств в автостраховании по итогам года примерно на 10%, тренд имеет тенденцию к росту.

В августе вступил в силу закон о страховании жилья от чрезвычайных ситуаций, который предполагает разработку и запуск региональных программ страхования с индивидуальным профилем рисков. Участие в программах - дело добровольное как для властей регионов, так и для собственников жилья. Это первый опыт частно-государственного партнерства на страховом рынке, предполагающий софинансирование выплат бизнеса и бюджетов разных уровней.

Нетерпеливым стоит успокоиться - механизм реализации закона будет разрабатываться не менее полутора лет, пилотные программы по страхованию жилья начнут тестировать в 2020 году (в продвинутой фазе находится разработка программы в Краснодарском крае). С 2021 года закон зашагает по стране. К нему утвержден пакет подзаконных актов, в том числе требования к составлению региональной программы и порядок урегулирования убытков.

Но пока вопросов по воплощению закона остается множество. Конструкция нового закона чрезвычайно сложна, все заинтересованные стороны сосредоточены на создании новой всероссийской технологии, которая создаст для населения страны инструмент защиты крова. ЦБ в этой истории принимает участие в подготовке типовых программ, будет проверять актуарные расчеты по тарифам, а затем контролировать исполнение обязательств, взятых СК по договорам.

С осени "десанты" из представителей ЦБ, ВСС, страховых компаний и Минфина провели ряд встреч в регионах страны. Начали с подверженных ЧС - побывали в Хабаровске, Иркутске, Чите и Краснодаре. В Краснодарском крае по итогам встречи создана постоянно действующая рабочая группа по внедрению страхования жилья от ЧС, готовится первая региональная программа в рамках нового закона.

Сами программы страхования регионов в обязательном порядке включат риски разрушения жилья в результате ЧС природного или технологического характера (например, прорыв в газораспределительных сетях). По таким событиям страховые выплаты составят от 300 до 500 тыс. рублей. Согласно прогнозу ВСС, средняя премия по полису страхования жилья от ЧС в 2020 году составит 350-450 рублей в год, средняя цена полиса защиты жилья по рискам ЧС сложится на уровне 430 рублей в год.

Добровольный блок рисков в программе страхования будет состоять из ординарных бытовых рисков - пожары, заливы, взрывы бытового газа. Набор каждый регион выбирает сам - страховая сумма по полису с учетом присоединения бытовых рисков расширится. В итоге условия программ и базовые тарифы на полисы, порядок и сроки урегулирования будут утверждаться региональными нормативными актами. Четкость программ сделает прозрачным и простым механизм получения возмещений в новом массовом виде страхования для потребителей. Все это приведет к минимизации споров страховщиков и потребителей. Страховщикам в помощь - "Российская национальная перестраховочная компания" (РНПК), которая берет на себя перестрахование по рискам гибели жилья от ЧС 95% выплаты и 60% - по рискам частичного разрушения жилья от ЧС. Эта обязанность возложена на РНПК законом, которым регламентируется деятельность компании.

Преимуществом наличия полиса страхования жилья по закону для собственников станет возможность получить более высокие выплаты при наступлении стихийного бедствия. Минфин разрабатывает меры стимулирования собственников жилья к страхованию, они будут как положительными, так и отрицательными. В том числе для них могут быть предусмотрены льготы по уплате имущественного налога или предоставление налогового вычета на сумму уплаченной премии по страхованию жилья. Плату за страховку регион сможет включать в квитанции за ЖКУ для удобства потребителей. Расчет компенсаций бюджета по ЧС по старым и новым методикам будет отличаться в пользу страхования. Система прежнего финансирования ущерба от ЧС сохранится на территориях, не захотевших принять программы защиты жилья по новому закону, но получатели компенсаций будут проигрывать из-за более скупого расчета возмещений и отсутствия дополнительных гарантий, обеспеченных программой страхования. Граждане, застраховавшие жилье и лишившиеся его в результате ЧС, получат либо новое жилье, либо компенсацию деньгами. Готовится порядок, при котором оценка деятельности региональных властей будет проводиться с учетом наличие программы страхования жилья на территории. Закон поможет бюджетам экономить средства.

По оценке ВСС, в России доля застрахованного жилья составляет 5-7%. Примером успеха в страховании жилья считается Москва со своей добровольной программой, действующей более 20 лет. В столице по программе застраховано около 50% квартир, страховщики выбираются по тендеру и закрепляются по территориям. В настоящее время из бюджета Москвы софинансируется оплата убытков по программе при наступлении страхового случая в пределах от 5% до 15%. В начале истории пропорция была обратной - до 80% убытка финансировалось из бюджета города. На условиях этой программы сегодня в Москве застраховано более 2 млн квартир. Охват страхованием жилья внутри территории и в стране в целом - ключевой фактор снижения стоимости страхования в этом новом виде бизнеса.

Прорывным оказался 2019 год для сегмента агрострахования с господдержкой в России. Этот бизнес показал, как надо бороться за будущее в условиях предельного сжатия рынка. В минимизацию сегмент вошел в 2018 году, и в следующем продемонстрировал не только живучесть и потенциал разворачивания мощностей, но и максимальную готовности гибко меняться.

Когда Минсельхоз проанализировал итоги 2018 года, стало понятно, что цифры охвата страхованием с господдержкой посевных площадей находятся в пределах арифметической погрешности - менее 1%.

Эксперимент с "единой сельхозсубсидией" в стране чуть не убил сегмент страховой господдержки аграриев, страховщики в прошлом году начали закрывать это направление бизнеса и замораживать экспертизу. Порядок субсидирования в рамках единой субсидии позволял регионам тратить выделенные государством на страхование деньги на другие нужды аграриев. Система была признана неэффективной и отменена правительством в конце ноября 2019 года. (Предварительно с 2019 года расходы на субсидирование премий по договорам страхования были обособлены внутри "единой сельхозсубсидии", эти деньги уже нельзя было потратить на другие виды господдержки - прим. ИФ).

По данным Национального союза агростраховщиков (НСА), за период 11 месяцев 2019 года рынок агрострахования с господдержкой вырос в 2,3 раза - сборы составили 4,2 млрд рублей по сравнению с 1,8 млрд рублей за тот же период прошлого года. Застрахованные посевные площади увеличились в 4,1 раза - до 4 млн 648 тыс. га. Поголовье застрахованной птицы выросло на 56%, поголовье свиней - на 42%, крупного рогатого скота - на 50%. Как сообщил президент НСА Корней Биждов "Интерфаксу", "агрострахование без господдержки в этом году в основном дополняет договоры субсидируемого страхования в части рисков, которые господдержкой не покрываются. Таким образом, агрострахование с господдержкой стало локомотивом развития для всего сектора".

В помощь агростраховщикам весной этого года в силу вступили поправки в закон о господдержке в сельском хозяйстве, они делали полисы защиты урожая и животных более привлекательными, а условия работы гибкими, стартовало страхование товарной аквакультуры. При заключении договоров агрострахования и в урегулировании убытков законом было разрешено привлекать технологии космомониторинга, в следующем году возможности агростраховщиков здесь еще расширятся - СК смогут видеть все метеостанции страны. В свою очередь НСА активизировал работу с регионами. "В этом году агрострахование с господдержкой проводилось во всех регионах страны, в то время как в прошлом году оно было обнулено даже на традиционно аграрных сельхозтерриториях", - пояснил Биждов. НСА работал над индивидуальными предложениями для виноградарей, садоводов, тепличников, рыбоводов, над индексным агрострахованием (с господдержкой). Этот вид бизнеса широко применяется в западных странах и уже тестируется в РФ. Союз в конце года начал готовить по поручению правительства новую модель агрострахования с господдержкой, предполагающую возмещение прямых затрат агрария на производство урожая при ЧС.

Сама природа подталкивала к страхованию аграриев. Ущерб, причиненный сельхозпроизводителям природными ЧС, оказался почти вдвое больше прошлогоднего и оценивался в 13 млрд рублей. Правительство еще с 2018 года начало подталкивать производителей к страхованию рисков, введя отрицательную мотивацию. С прошлого года действует постановление, по которому хозяйства, не страховавшие урожай, могут рассчитывать лишь на 50% выплат из бюджета за ущерб от ЧС. В 2019 году ряд регионов, переживших ЧС, обратились к властям с просьбой в порядке исключения возместить из бюджета полный объем ущерба - они не страховали урожай. На долю таких регионов приходится почти 50% объема сельхозубытков от ЧС в текущем году. Но исключения правилом не становятся. Рано или поздно постановление начнет работать в полную силу. На декабрьском селекторном совещании в Минсельхозе аграриев предупредили, что некоторые другие формы госсубсидий будут выделяться в следующем году с учетом исполнения целевых показателей по агрострахованию.

По оценке НСА, в случае выделения дополнительных госсубсидий объем премий на рынке агрострахования может достигнуть 7-9 млрд рублей в 2020 году.

Влияние ЦБ на страховой рынок РФ оказалось многофакторным. С одной стороны - оттачивались чисто регуляторные подходы, развивались планы поэтапного совершенствования отчетности. ЦБ объявил о новой концепции оценки достаточности капитала и платежеспособности СК. Проект документа обсуждался с сообществом весь год, избранный регулятором подход ориентировался на европейские принципы "Solvency II", но оказался мягче предусмотренного для европейских страховщиков.

Набирал силу поведенческий надзор, его дополнил финомбудсмен, получивший право в случае накопления обращений по определенным компаниям передавать информацию о негативных тенденциях в надзор.

Глава ВСС Юргенс заявил "Интерфаксу", что регулятор приглашает представителей СРО к обсуждению всех стратегических или злободневных вопросов и тем, связанных с развитием рынка.

По его мнению, болезненные усилия, связанные с принятием самоограничений страховщиками жизни, позволили им выйти на рубежи, о которых они мечтали много лет - регулятор готов поддержать вхождение страховщиков жизни в пенсионную реформу. Но прежде ЦБ предложил создать систему гарантирования на рынке страхования жизни с оператором в лице Агентства по страхованию вкладов (АСВ), с возвратом средств в пределах 1,4 млн рублей потребителям - как у банков. Страховщиков также пригласили к участию на площадку маркетплейс, где соберутся игроки из разных сегментов финансового рынка (идеологию регулирования площадки формирует ЦБ).

Успешным совместным проектом страховщиков и регулятора можно считать появление мобильного приложения для упрощения оформления убытков в ОСАГО по европротоколу. Осенью приложение - гордость автостраховщиков - было запущено в качестве первого из 25 запланированных суперсервисов в РФ с вовлечением информационных ресурсов государства.

IT-директор РСА Алексей Самошин пояснил "Интерфаксу", что в проекте объединены различные информационные системы: IT-системы страховщиков, АИС ОСАГО РСА, информационная система взаимодействия с госорганами РСА, СМЭВ - система межведомственного электронного взаимодействия, ресурс "Госуслуги" (для авторизации пользователей), а также само мобильное приложение. Ресурс запущен пока в двух столицах и столичных областях, он позволяет упростить подачу заявки на выплату по европротоколу в ОСАГО. В перспективе, по замыслу разработчиков, приложение должно обеспечить потребности дистанционного урегулирования мелких убытков по ОСАГО по всей стране.

Совместная работа ЦБ и ВСС над стандартами блокировала развитие практики мисселинга - продажу банками полисов инвестиционного страхования жизни вместо открытия депозитов. Но регулятор не успокоился и теперь готовит 30 паспортов для наиболее востребованных и массовых услуг на финрынке. Из них 8 относится к страховому рынку, остальные - к рынку ценных бумаг и банковской сфере. Такие паспорта по направлениям бизнеса (несущим риски потребителям), или ключевые информационные документы (КИДы), станут обязательным приложением к коммерческим договорам финансовых структур.

Много лет страховщики в России вели дискуссии о том, должен ли регулятор думать о развитии страхового рынка или только контролировать текущую деятельность компаний. Ответ появился летом этого года, когда первый зампред ЦБ Сергей Швецов выступил с программным манифестом по страхованию на ежегодной летней конференции ВСС в Санкт-Петербурге. Он представил страховому сообществу футурологический взгляд на будущее десятилетие, смутив не готовых к этому слушателей.

"Все финансовые компании в России в перспективе должны стать IT-компаниями, - заявил Швецов. - У ВСС есть прекрасная стратегия, она охватывает ближайшие два-три года. В ней все очень понятно, все очень конкретно - рабочая стратегия на этот период.

По его словам, изменения ожидают и надзор, и топ-менеджеров - все они "оторвут взгляды от текущих задач, мы переместимся от парадигмы выискивания текущих изъянов к анализу будущих рисков".

Первый зампред ЦБ подразделил риски будущего десятилетия для страхового рынка на 6 классов - технологические, поведенческие, регуляторные, геополитические, менеджерские, макроэкономические.

"Первый ожидаемый нами прорыв - появление электронных каналов дистрибуции, второй прорыв - это появление иностранцев в формате филиалов на страховом рынке РФ, - сказал Швецов. - Нас ждет это в ближайшие два года, к этому мы готовимся". Затем "ничто не удержит иностранные компании от продажи страховых продуктов российским гражданам, не присутствуя в стране. Тот же тренд обозначился на рынке ценных бумаг, он будет распространяться на весь финансовый рынок", - предупредил Швецов.

Страховая услуга в перспективе будет экстерриториальной: "люди хотят путешествовать, пересекать границы различных государств и делать это, не теряя времени на оформление полиса. Они захотят иметь покрытие, непрерывное во времени", - продолжил он. Время буквально станет дороже денег. "Изменится парадигма стоимости услуги, на первый план выходит время. Сколько я заплачу своего времени, чтобы купить продукт, какое время потрачу при наступлении страхового случая. Компании будут бороться за сокращение минут, которые после ДТП водитель остается без автомобиля", - прогнозирует Швецов.

"Пока мы живем в страховании с парадигмой страхового продукта, к примеру, компании продают полисы ОСАГО или КАСКО. Я думаю, что все перейдет на парадигму потребностей человека, изменятся поведенческие паттерны. Сегодня страхование опирается на собственников, владельцев имущества. Но ситуация меняется - новое поколение потребителей меньше "заморочено" на собственности, они активно используют каршеринг, предпочитают аренду жилья покупке. Все это приведет к изменениям подходов в страховании. Сам страховой рынок не останется, как сегодня, исключительно страховым. Его продукты будут размыты аналогичными продуктами смежных областей. Тренд на перемешивание секторов финансового рынка продолжится".

Новые риски принесет тема старения населения, актуальная для разных стран мира, считает Швецов. Формируются новые вызовы, которые потребуют новых подходов в страховании жизни, особенно на уровне составления пенсионных планов. Не менее значимые изменения принципов страхования влекут мировые климатические изменения. Они могут сделать нерепрезентативными накопленные статистические ряды, на которых десятилетиями работали страховщики всего мира, это усложнит составление прогнозных расчетов. Тема сегодня активно обсуждается международным страховым сообществом. Особое внимание климатическим рискам уделяют представители сельскохозяйственной отрасли.

"Настанет время, когда не будет водителей в автомобилях, поездах, самолетах. Сильно изменится ландшафт промышленности, заводы будут работать без людей, появятся новые материалы, производственные кластеры с большой концентрацией стоимости на маленькой территории, с концентрацией дорогостоящего оборудования. Развитие интернета вещей приведет к тому, что холодильники будут заказывать в дома продукты, а винные шкафы - вино. Изменится отношение к доступности персональных данных: молодые поколения заинтересованы в индивидуальном предложении, а индивидуальное предложение невозможно без данных, ограничения законодательства по доступу к данным смягчатся", - прогнозирует Швецов.

Революционные изменения придут на финрынок с новыми технологиями. Ожидаемый переломный момент - "переход робота со стороны финансового посредника на сторону потребителя". "Робот будет работать уже на стороне потребителя, ему предстоит оценивать предложения роботов - финансовых посредников, общение робота с роботом станет привычным делом. И это поставит новые задачи для регулятора", - констатировал Швецов. Изменятся подходы к рекламе - одно дело что-то рекламировать человеку, а другое - холодильнику или финроботу. "Тема замены человека роботом сделает неактуальной и тему финансовой грамотности, она уйдет на второй план, поскольку выбирать за человека и принимать финансовые решения будут роботы", - добавил первый зампред ЦБ, оговорившись, что пока регулятор по-прежнему будет уделять много внимания развитию финграмотности в стране.

Через десять лет прорыв в области машинных данных, искусственного интеллекта, машинного обучения устранит в значительной степени человека из производственных процессов, в том числе в области страхования. Процесс страхования станет скучным, рутинным делом, "оценка данных по рискам станет доступной, автоматизируется урегулирование убытков, облачные технологии позволят активней использовать аутсорсинг, в том числе для проведения экспертизы", прогнозирует первый зампред ЦБ.

По его мнению, за будущие десять лет должно прийти четкое осознание, что мир, построенный на технологиях и интернете, должен защищать себя от киберпреступности, "потому что в отличие от обычных форм мошенничества, кибермошенничество масштабируется с нулевой стоимостью".

Некоторые страховщики слушали первого зампреда ЦБ зачарованно, другие - с долей скепсиса. Когда все это еще будет? Однако продвинутые компании давно вкладываются в создание IT-решений нового уровня, хотя не афишируют этого. Где начинается будущее? Сегодня кажется фантастикой то, что двадцать лет назад в России практически не было потребительского и ипотечного кредитования, а 10 лет назад среди задач ЦБ полностью отсутствовали темы защиты прав потребителей финансовых услуг, поведенческого надзора. Регулирование рынка ценных бумаг, страхового рынка не относилось к сфере ответственности Банка России, в полной тени находился ростовщический бизнес, процветавший под покровом городских рынков - не было правил регулирования микрофинансовых организаций или ломбардов.

Не прошло и полгода с момента программного выступления Швецова, как далекий от футуризма заместитель начальника Главного управления по обеспечению безопасности дорожного движения МВД РФ генерал-майор Владимир Кузин, выступая в Госдуме на парламентских слушаниях по ОСАГО, ставил перед автостраховщиками конкретные задачи на будущее. Пора переходить от продажи полисов ОСАГО к разработке концепции страхования общегражданской ответственности на транспорте, призвал он. Взрывной рост популярности каршеринга и появление на дорогах беспилотного транспорта ломают привычные подходы к страховой защите, заявил представитель МВД. К революционному завтра страховщики вынуждены готовиться сегодня, изыскивая, несмотря на стагнацию рынка, деньги, кадры и энергию для технологического прорыва.

Заключение

Впервые за десять лет страховой рынок завершил год без роста сборов, говорится в обзоре ЦБ по итогам 2019 года. Ранее годовые темпы прироста взносов превышали 15%. Причина стагнации — сокращение рынка страхования жизни и ориентация клиентов (например, ДМС) на полисы со сравнительно невысокой стоимостью. На этом фоне выплаты страховщиков растут — в основном из-за завершения договоров страхования жизни. Впрочем, оснований для паники у рынка нет: при всех проблемах прибыль за год выросла более чем на четверть, хотя ее приносит не профильная деятельность, а доход от инвестиций.

Как сообщил Банк России, по итогам 2019 года объем сборов на страховом рынке составил 1,48 трлн руб. «Впервые с 2009 года рынок не вырос,— констатирует ЦБ.— Годом ранее темпы прироста взносов превышали 15%. Отношение собранных страховых премий к ВВП за 2019 год снизилось на 0,07 процентного пункта, до 1,35%». При этом число заключенных договоров страхования увеличилось на 2,6%, до 207,8 млн. Причинами стагнации премий в условиях роста числа договоров ЦБ называет изменение спроса (он рос по видам страхования со сравнительно невысокой стоимостью продуктов, например, ДМС, где средняя премия составляет 10,6 тыс. руб.) и сокращение договоров с высокими средними премиями (как в инвестиционном страховании жизни, ИСЖ, со средней премией 530,9 тыс. руб.).

Завершение бума ИСЖ выразилось для рынка падением сборов впервые за последние десять лет (на 19,2%, до 317,5 млрд руб.).

Регулятор считает, что потребители теперь лучше понимают суть этого продукта и не путают его с банковским депозитом благодаря указанию ЦБ и стандарту Всероссийского союза страховщиков (ВСС) о требованиях к продажам таких полисов. Так, теперь продавцы обязаны раскрывать клиенту детальную информацию: например, в ней перечисляются активы, от динамики стоимости которых зависят размер дохода и порядок расчета выкупной суммы (ее клиент получает в случае досрочного расторжения договора). Кроме того, ЦБ говорит о «возможной неудовлетворенности клиентов» доходами по ИСЖ. Большинство завершившихся в первом полугодии 2019 года договоров ИСЖ показали доходность, не превышающую доходности по вкладам физлиц. 51% полисов показал доходность ниже 1% (31% полисов — нулевую), 42% полисов — 1–5% годовых, 7% — выше 5% годовых.

Первые итоги работы финомбудсмена, который с 28 ноября 2019 года работает с жалобами не только по моторным, но и по другим видам страхования, свидетельствуют о том, что страхование жизни стало лидером по спорам граждан со страховщиками (во «внемоторном» сегменте).

Как сообщили “Ъ” в службе обеспечения деятельности финансового уполномоченного, с 28 ноября 2019 года по 29 февраля 2020 года поступило 1877 таких обращений, из них «по жизни» — 1243 обращения. Потребители жаловались в основном на низкие суммы при возврате страховой премии при расторжении договора. Как говорит главный финуполномоченный Юрий Воронин, «почти половина обращений владельцев полисов страхования была обоснованной». В ближайшие месяцы он ожидает роста подобных обращений, но «он не будет взрывным».

Страхование жизни вызвало и рост выплат страховщиков — на 16,7%, до 609,6 млрд руб. Из них на выплаты «по жизни» пришлось 133,4 млрд руб., в которых 106,6 млрд руб.— выплаты по ИСЖ. Влияние на выплаты оказал и ожидающий продолжения реформ рынок ОСАГО (выплаты на нем составили 141,2 млрд руб. при 213,9 млрд руб. сборов). ЦБ указывает на увеличение числа убыточных для страховщиков регионов по ОСАГО.

Впрочем, стагнация сборов и рост выплат не сказались на прибыли страховщиков. По итогам 2019 года ее размер после налогообложения составил 207,4 млрд руб. — на 25,7% выше показателя 2018 года. Как говорится в отчете ЦБ, «в 2019 году прибыль страховщиков увеличилась за счет роста доходов от инвестиционной деятельности, чему способствовала благоприятная конъюнктура облигационного рынка». Как говорит президент ВСС Игорь Юргенс, отсутствие роста премий не стало сюрпризом для рынка из-за падения объемов по ИСЖ. Следующими драйверами роста он называет ДМС и накопительное страхование жизни.

Важнейший показатель работы страховых компаний — размер чистой прибыли — вырос более чем на четверть. Это результат и удачной инвестполитики страховщиков, и цифровизации, которая позволяет существенно сокращать расходы.

Список использованных источников

- Автономов, В.С. Введение в экономику: моногр. / В.С. Автономов. - М.: Вита-Пресс, 2019. - 256 c.

- Борисов, Е.Ф. Основы экономики: Учебник и практикум для СПО / Е.Ф. Борисов. - Люберцы: Юрайт, 2016. - 383 c.

- Братухина, О.А. Основы экономики. с практикумом (для спо) / О.А. Братухина. - М.: КноРус, 2017. - 352 c.

- Гельцер, Ю.Г. Основы предсказуемой экономики: Экономика в свете общей теории систем / Ю.Г. Гельцер. - М.: Ленанд, 2015. - 352 c.

- Камаев, В.Д. Экономическая теория: Краткий курс / В.Д. Камаев, М.З. Ильчиков, Т.А. Борисовская. - М.: ИД КАМЕРОН, 2018. - 384 c.

- Кожевников, Н.Н. Основы экономики / Н.Н. Кожевников. - М.: Academia, 2017. - 290 c.

- Носова, С.С. Основы экономики (спо) / С.С. Носова. - М.: КноРус, 2019. - 352 c.

- Обстфельд, М. Основы международной макроэкономики / М. Обстфельд, К. Рогофф. - М.: Дело АНХ, 2015. - 976 c.

- Салов, А.И. Основы экономики: Учебное пособие для СПО / А.И. Салов. - Люберцы: Юрайт, 2015. - 197 c.

- Соколова, С.В. Основы экономики / С.В. Соколова. - М.: Academia, 2018. - 368 c.

- Терещенко, О.Н. Основы экономики / О.Н. Терещенко. - М.: Academia, 2016. - 240 c.

- Филиппова, О.И. Основы экономики и предпринимательства: Рабочая тетрадь: Учебное пособие / О.И. Филиппова. - М.: Academia, 2019. - 288 c.

- Череданова, Л.Н. Основы экономики и предпринимательства / Л.Н. Череданова. - М.: Academia, 2018. - 352 c.

- Шевелёва, С.А. Основы экономики и бизнеса: Учебное пособие / С.А. Шевелёва, В.Е. Стогов. - М.: Юнити, 2017. - 128 c.

- Шимко, П.Д. Основы экономики. практикум (для спо) / П.Д. Шимко. - М.: КноРус, 2016. - 512 c.

-

Шимко, П.Д. Основы экономики. практикум (для спо) / П.Д. Шимко. - М.: КноРус, 2016. - 512 c. ↑

-

Гельцер, Ю.Г. Основы предсказуемой экономики: Экономика в свете общей теории систем / Ю.Г. Гельцер. - М.: Ленанд, 2015. - 352 c. ↑

-

Обстфельд, М. Основы международной макроэкономики / М. Обстфельд, К. Рогофф. - М.: Дело АНХ, 2015. - 976 c. ↑

-

Салов, А.И. Основы экономики: Учебное пособие для СПО / А.И. Салов. - Люберцы: Юрайт, 2015. - 197 c. ↑

-

Борисов, Е.Ф. Основы экономики: Учебник и практикум для СПО / Е.Ф. Борисов. - Люберцы: Юрайт, 2016. - 383 c. ↑

-

Терещенко, О.Н. Основы экономики / О.Н. Терещенко. - М.: Academia, 2016. - 240 c. ↑

-

Шевелёва, С.А. Основы экономики и бизнеса: Учебное пособие / С.А. Шевелёва, В.Е. Стогов. - М.: Юнити, 2017. - 128 c. ↑

-

Кожевников, Н.Н. Основы экономики / Н.Н. Кожевников. - М.: Academia, 2017. - 290 c. ↑

-

Братухина, О.А. Основы экономики. с практикумом (для спо) / О.А. Братухина. - М.: КноРус, 2017. - 352 c. ↑

-

Череданова, Л.Н. Основы экономики и предпринимательства / Л.Н. Череданова. - М.: Academia, 2018. - 352 c. ↑

-

Соколова, С.В. Основы экономики / С.В. Соколова. - М.: Academia, 2018. - 368 c. ↑

-

Камаев, В.Д. Экономическая теория: Краткий курс / В.Д. Камаев, М.З. Ильчиков, Т.А. Борисовская. - М.: ИД КАМЕРОН, 2018. - 384 c. ↑

-

Филиппова, О.И. Основы экономики и предпринимательства: Рабочая тетрадь: Учебное пособие / О.И. Филиппова. - М.: Academia, 2019. - 288 c. ↑

-

Автономов, В.С. Введение в экономику: моногр. / В.С. Автономов. - М.: Вита-Пресс, 2019. - 256 c. ↑

-

Носова, С.С. Основы экономики (спо) / С.С. Носова. - М.: КноРус, 2019. - 352 c. ↑

-

Носова, С.С. Основы экономики (спо) / С.С. Носова. - М.: КноРус, 2019. - 352 c. ↑

- ОБУЧЕНИЕ ИГРЕ НА УДАРНОЙ УСТАНОВКЕ (НАЧАЛЬНЫЙ УРОВЕНЬ)

- Барьеры на пути эффективных коммуникаций ООО Ветер

- Необходимая оборона и причинение вреда при задержании лица, совершившего преступление как обстоятельства, исключающие уголовную ответственность

- ПРОБЛЕМЫ ИСПОЛНЕНИЯ УГОЛОВНОГО НАКАЗАНИЯ В ВИДЕ ИСПРАВИТЕЛЬНЫХ РАБОТ

- Организация управленческого учета в компании (ООО «Сестрорецкий хлебозавод»)

- Бухгалтерский баланс организации: порядок составления и аналитические возможности АО «ЧХЗ № 2»

- Управление поведением в конфликтных ситуациях (Пути преодоления конфликтов)

- Методические подходы к содержанию и организации музыкально-теоретической деятельности учащихся 6 классов на уроках музыки

- Правотворчество (Понятие и виды правотворчества)

- Социальное страхование и его функции

- Формирование вокально-хоровых навыков у детей младшего школьного возраста на уроках хора

- Нотариат в РФ (Факультет электронного обучения)