Страхование и его роль на финансовом рынке (Анализ финансовой деятельности страховой компании «ЮЖУРАЛ-АСКО»)

Содержание:

Введение

Актуальность курсовой работы. При переходе к рыночной экономике резко возрастает роль и значение страхования, расширяется сфера страховых услуг, что непосредственно связано с экономическими интересами населения.

В современных условиях страхование становится одной из важнейших предпосылок безопасной жизнедеятельности отдельного человека, семьи, общества в целом. Материальные и правовые условия для этого есть − увеличение душевого дохода, введение массовых видов обязательного страхования, таких, как страхование автогражданской ответственности, активное предложение платных услуг в медицине, образовании, санаторно-курортном обеспечении, которые ранее были в основном бесплатными. Чтобы общество смогло осознать эти изменения и грамотно воспользоваться всеми возможностями современных страховых услуг, необходимо повышать страховую, экономическую грамотность населения.

Прошло уже более десяти лет с начала демонополизации страховой деятельности в России. В процессе формирования страховой рынок последовательно пережил этапы бурного роста числа страховых компаний, первичного накопления капитала, внедрения псевдостраховых схем, банкротства и ликвидации крупных и мелких страховщиков и, наконец, вступил в этап стабильного развития.

Эти обстоятельства делают страхование все более привлекательным для страхователей, инвесторов и молодых специалистов, желающих сделать карьеру в развивающемся страховом бизнесе.

Развития страхования в России характеризуется с одной стороны, наличием конкуренции среди страховых компаний, с другой стороны – исчерпанием возможностей увеличения количества страховщиков, тенденциями к сокращению продавцов страховых продуктов и ростом их капитализации, замедлением темпов роста совокупной страховой премии. Разработки новой более совершенной стратегии развития является весьма актуальной проблемой для многих страховых компаний.

Цель исследования курсовой работы состоит в изучении страхования и его роли на финансовом рынке.

Объектом исследования курсовой работы является страховая компания «ЮЖУРАЛ-АСКО».

Предметом исследования выступает страхование на финансовом рынке.

Для достижения цели нами поставлены следующие задачи:

1) изучить понятие, функции и роль страхования на финансовом рынке;

2) рассмотреть особенности страхования на финансовом рынке на современном этапе;

3) дать общую характеристику деятельности страховой компании «ЮЖУРАЛАСКО», исследовать ее место на российском рынке страховых услуг;

4) проанализировать особенности развития страховой компании «ЮЖУРАЛ-АСКО».

Для решения поставленных задач использованы такие методы как изучение, обобщение, расчетно-аналитический метод.

Структура курсовой работы предполагает введение, две главы, заключение, список литературы и приложения.

В первой главе раскрыты теоретические аспекты страхования на финансовом рынке.

Во второй главе курсовой работы проведен анализ развития

страховой компании «ЮЖУРАЛ-АСКО».

Глава 1. Теоретические аспекты роли страхования на финансовом рынке

1.1 Понятие, функции и роль страхования на финансовом рынке

Страхованием на сегодняшний день называют отношения по защите интересов юридических и физических лиц по отношению к имуществу в случаях наступления страховых случаев. Экономическая сущность и функции страхования обусловлены тем, что это вид деятельности, который непосредственно связан с распределением риска нанесения ущерба среди страхователей и страховщиков [1].

Страховщики – это специализированные организации, которые обеспечивают аккумуляцию страховых взносов и осуществление выплат при нанесении определенного ущерба имущественным интересам.

Страхователи – это, соответственно, лица, которые страхуют свои имущественные интересы. Как и любая другая деятельность, страхование играет определенную роль в экономике, оно имеет свои функции страхования и основывается на определенных принципах. Роль его заключается в том, что оно обеспечивает непрерывность и бесперебойность общественного воспроизводства. Это проявляется в результатах деятельности, которые в свою очередь выражаются в [2]:

- обеспечении экономической и социальной стабильности за счет своевременного и полного возмещения потерь;

- участии свободных денежных средств фонда страховой компании в инвестиционной деятельности различных страховых организаций;

- показателях результативности проводимых страховых операций.

Страхование отличается специфическими признаками, характеризующими его как категорию экономики. К таким принципам относятся следующие:

- перераспределение материального ущерба во времени;

- наличие страхового риска;

- возвратность страховых платежей в виде страховых выплат;

- удовлетворение потребности граждан в покрытии возможного материального ущерба [3].

Экономической сущности страховой деятельности соответствуют функции страхования, которые выражают его общественное назначение.[4]

Среди основных функций – рисковая, предупредительная, сберегательная и контрольная. Главной функцией, которую выполняет страхование, по праву считается рисковая, так как данная деятельность невозможна без наличия риска. Именно он обуславливает существование и дальнейшее развитие страхования.

Таким образом, именно в пределах действия рисковой функции имеет место перераспределение стоимости среди всех участников страхования вследствие происшествия случайных страховых случаев. Важно, что именно многообразие рисков и обуславливает развитие страхования в целом, возникновение его новых отраслей и подвидов. Функции страхования также представлены предупредительной, которая реализуется финансированием за счет определенного количества средств страхового фонда местных мероприятий по уменьшению или исключению степени страховых рисков, и, как следствие, ущербов от этих рисков. В страховании такие мероприятия называются превентивными.

Следующая функция – сберегательная. Она подразумевает сбережение денег при помощи страхования на дожитие. Такой вид деятельности связан с потребностью людей страховать достигнутое социальное положение и уровень достатка. И, наконец, контрольная функция заключается в своевременном обеспечении целевого формирования и применения денег из страхового фонда, которое, в свою очередь, основывается на законодательстве, регулирующем страховую деятельность в целом. Данная функция осуществляется через контроль над легальностью проведения конкретных страховых операций страховыми компаниями. Кроме вышеперечисленных существуют и другие функции, которые зависят от каждого конкретного вида страховой деятельности. Например, функции социального страхования.

Целью страхования является защита. Вся история экономики показывает объективную потребность общества в страховой защите, причем в защите надежной и эффективной. Тогда основная цель или миссия страховой деятельности может быть определена как удовлетворение общественной потребности в надежной страховой защите от случайных опасностей, соответствующей общепринятым требованиям по финансовой надежности [5].

Важнейшей целью страхования, с макроэкономической точки зрения, является аккумуляция денежных средств, уплаченных множеством страхователей, и инвестирование их в экономику. Инвестиционная эффективность страхования гораздо выше банковской, поскольку страхование, особенно страхование жизни, обеспечивает долговременные инвестиции.

Степень достижения основной цели и будет определять эффективность страхования. Для количественной оценки эффективности можно использовать степень охвата страховой защитой различных объектов, подверженных рискам, и уровень страхового обеспечения по каждому объекту.

Страхование как отрасль финансовой деятельности возникло из разделения общественного труда и развивалось по мере осознания человеком ценности своей жизни, здоровья и имущества.[6]

Достигаются цели страхования в результате страховой деятельности − коммерческой, преследующей получение прибыли, и некоммерческой, как в социальном или взаимном страховании. При этом противоречия между целью страхования (защита) и целью коммерческой страховой деятельности (прибыль), по сути, нет, поскольку получение прибыли достигается не любыми средствами, а за счет умелого страхового предпринимательства, на основе тщательных математических и экономических расчетов при строгом соблюдении законодательства. В обществах взаимного страхования, где страхователь, через владение частью страхового фонда, формально является и страховщиком, получение прибыли от страховой деятельности исключено, а в обязательных видах социального страхования запрещено законом.

Коммерческое и взаимное страхование играют ведущую роль в компенсации ущербов и потребность в их развитии возрастает вместе с ростом рыночной экономики. Взаимное страхование преобладает в ряде стран в страховании отраслевых рисков и страховании жизни.

Основные задачи страхования представлены в табл. 1.[7]

Таблица 1. Задачи страхования

|

Задачи |

Достигаемые результаты |

|

|

Социальное страхование |

Коммерческое страхование |

|

|

1. Аккумулирующая |

Финансовое наполнение фондов государственного социального страхования |

Аккумуляция денежных средств в страховых фондах и инвестирование их в хозяйственный оборот |

|

2. Возмещающая |

Возмещение утраченных трудовых доходов и расходов на лечение |

Возмещение ущерба от страхового случая |

|

3. Предупредительная и контрольная |

Снижение рисков и тяжести их последствий. Повышение ответственности на всех уровнях управления. Повышение личной ответственности за свое будущее |

|

Выделяют следующие виды страхования.[8]

Обязательное страхование. От этой формы страхования отказаться невозможно. Инициатором здесь является государство, обязывающее как юридические, так и физические лица вносить определенную сумму, идущую на обеспечение интересов общественных. С помощью обязательной формы страхования государство защищает как каждого отдельного страхователя, так и все общество. Здесь работают законодательные акты, предусматривающие объекты, подлежащие именно этому виду страхования; объем ответственности; нормы обеспечения (с перечислением обязанностей и прав сторон); тарифные ставки платежей и пр. Законом определяются и страховые организации, занимающиеся обязательным страхованием.

Добровольное страхование. Добровольная форма страхования представляет собой замкнутый расклад ущербов между членами сообщества, с установленными правовыми нормами. Инициаторы здесь - лица физические и юридические, хозяйствующие субъекты. Основным признаком такой формы социального страхования является добровольность, подтвержденная договором между страховщиком и страхующимся. Обычно между ними выступает посредник (брокер, или агент). Все нюансы отражаются в страховом полисе. Нормативная база создается страховым законодательством. Условия и правила, разработанные страховщиком, должны быть лицензированы органами государственного надзора. Добровольное страхование, в отличии от обязательного, имеет, в первую очередь, определенные сроки, что должно точно отражаться в заключаемом договоре (ответственность ложится на страховщика лишь на указанный период). Заключается договор только в письменной форме и вступает в силу после уплаты определенной суммы (страхового взноса).[9]

Следует отметить: долгосрочное страхование связано с регулярными денежными взносами (ежеквартально, ежемесячно) и теряет силу, если взносы не выплачиваются [10].

Личное страхование, как и страхование имущества, является частью правоотношений (гражданских) и входит в возмездные договорные обязательства. Согласно договору, одна сторона уплачивает некоторую сумму взносов, а другая - обязана при необходимости оказать страховые услуги (возместить последствия страховых случаев).

Страхование может быть взаимным, акционерным, кооперативным и государственным.

К особой форме относится страхование медицинское, целью которого является гарантия получения медицинской помощи (согласно, опять-таки, страховому случаю). Помощь оказывается благодаря накопительным средствам муниципальной и государственной систем здравоохранения.

Субъекты страхования - страхователь, страховщик и медицинские учреждения (поликлиники, больницы и пр.).

Еще одна самостоятельная отрасль - страхование противопожарное, осуществляющееся в двух основных формах (добровольной и обязательной, проводимой предприятиями и иностранными юридическими лицами, осуществляющими предпринимательскую деятельность). Условия и порядок страхования устанавливаются законом Федерации.

Отечественный рынок страхования начал активно развиваться с началом демонополизации экономики. Сегодня функционирование рыночной экономики напрямую зависит от содержания страхового рынка, уровня его динамичности и развитости. Значимость влияния системы страхования на экономику вызывает потребность в том, чтобы государство регулировало страховую деятельность и контролировало ее.[11]

Страховой рынок - особая социально-экономическая среда, определенная сфера финансовых отношений, где страховая защита выступает объектом купли-продажи, в то время как на нее формируется спрос и предложение. Его также можно определить в качестве формы организации денежных отношений по распределению и формированию страхового фонда с целью обеспечения страховой защиты населения, или же как совокупность страховщиков, принимающих участие в оказании ряда соответствующих услуг. К основаниям рынка страхования относятся свободная экономика, наличие конкуренции, свободное ценообразование, разнообразие форм собственности, свобода выбора, появление новых видов страховых услуг и прочее. Страховой рынок, вместе с тем, не может иметь место, если не будет соблюдено хотя бы одно из следующих условий:

- наличие потребности общества в страховых услугах (спрос);

- наличие страховщиков, которые способны удовлетворить спрос (предложение).

Ввиду наличия этих условий выделяется рынок страхователя и рынок страховщика. Страховой рынок – интегрированная система, которая включает в себя разнообразные структурные составляющие. К главным его субъектам можно отнести страховое общество (где и осуществляется формирование страхового фонда и его использование), перестраховочные компании, объединения страховщиков, посредники страховщика и прочее. Специфический товар, который предлагается – определенная страховая услуга, представленная на основе договора или закона.

Структуру страхового рынка можно охарактеризовать в разных аспектах – территориальном, институциональном и отраслевом [12]:

- по территориальному признаку структура рынка характеризуется местным, национальным и мировым страховыми рынками;

- по отраслевому – личными, имущественными;

- по институциональному – акционерными, государственными, частными, корпоративными страховыми компаниями.

Внешнее окружение и внутреннее содержание страхового рынка. Рынок страхования является совокупностью страховых организаций, динамическую систему, где отдельные ее составные части (участники страхового рынка) постоянно взаимодействуют между собой, образовывая единой целое. Внешним окружением рынка можно назвать систему сил, которые окружают внутреннее строение рынка и влияют на него. В условиях такого окружения страховщик проводит свою работу, оказывает определенное воздействие на внешнее окружение. Среди основных элементов внешнего окружения, на которые страховщик оказывает влияние – рыночный спрос, новшества в страховании, инфраструктура страховщика, конкуренция.

К внутренней системе в свою очередь относятся страховые продукты, организация продаж и формирование спроса, собственная инфраструктура страховой компании, гибка система тарифов, финансовые, материальные и трудовые ресурсы страховщика.[13]

Таким образом, можно сделать общий вывод, что страховой рынок – сложная система, которая не могла бы функционировать без какого-то одного компонента. Участники страхования, формируя предложение и спрос на услуги страховых компаний, поддерживают его работу в условиях рыночной экономики, благодаря чему страхование с каждым годом становится более востребованным и необходимым.

Место страхового рынка в финансовой системе вообще и на финансовом рынке в частности определяется двумя обстоятельствами. С одной стороны существует объективная потребность в страховой защите, что и приводит к появлению экономического феномена - страхового рынка. С другой − денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком (рис. 1).[14]

Рис. 1 Место страхового рынка в финансовой системе

Страхование - обязательное условие общественного воспроизводства. Поэтому затраты по обеспечению страховой защиты должны входить в издержки производства, что соответствует амортизационной теории страхования. Страховой рынок не только активно воздействует на процесс расширенного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в экономике. Денежная форма организации страховых отношений включает страхование в общую сферу финансового рынка.[15]

Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, госбюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов.

Функционирование страхового рынка происходит в рамках финансовой системы как на партнерских условиях, так и в условиях конкуренции. Это касается конкурсной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок предлагает страховые продукты, то банки - депозиты, фондовый рынок - ценные бумаги и т. п.

Роль страхования проявляется в следующих основных направлениях:

- в снижении степени риска неблагоприятного исхода операций;

- в экономической стабильности за счет возмещения ущерба и потерь;

- в участии временно свободных средств страховых фондов в инвестиционной деятельности;

- в пополнении доходов государственного бюджета за счет части прибыли страховых организаций.[16]

Таким образом, страхование является неотъемлемым компонентом экономической и социальной сферы, важным элементом рыночной инфраструктуры, оно непосредственно затрагивает интересы общества и хозяйствующих субъектов, обеспечивая защиту их интересов.

1.2 Страхование на финансовом рынке на современном этапе

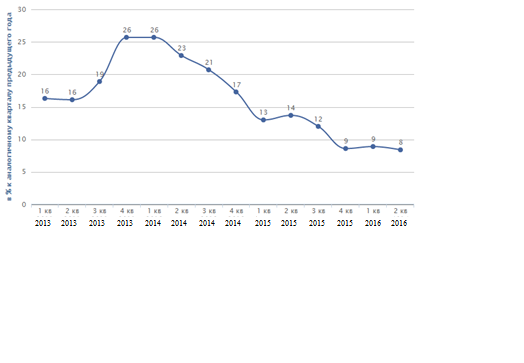

Рассматривая рынок страхования на финансовом рынке можно отметить, что в 1 полугодии 2016 года страховые взносы выросли на 8,4% по сравнению со значением за аналогичный период предыдущего года, что на 5,3 п.п. ниже показателя 1 полугодия 2015 года. Объем рынка достиг 507 млрд. рублей. Квартальные темпы прироста страховых взносов стабилизировались на уровне инфляции. Начиная с 4 квартала 2016 года темпы прироста страховых взносов составляют 8-9% [17].

Рис. 2 Динамика страховых премий в 2013-2016 гг.

Замедление негативных тенденций на рынке страхования - временное явление. В 2016 году российская страховая отрасль подошла к черте, за которой может последовать неконтролируемый распад рынка: стагнация сопровождается ростом убыточности и сокращением рентабельности собственных средств, нарастает разочарование акционеров в страховом бизнесе, зарубежные инвесторы покидают российский рынок.

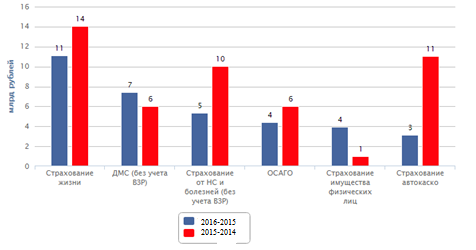

Наибольший прирост взносов в 2016 году обеспечили сегменты страхования жизни, ДМС, страхование от НС и болезней. При этом страхование автокаско уступило страхованию от НС и болезней второе место по номинальной величине прироста взносов, переместившись на шестую позицию.[18]

Рис. 3 Структура прироста взносов по видам страхования в 2014-2016 гг.

Наибольшее сокращение взносов произошло в обязательном страховании ответственности владельцев объектов повышенной опасности, страховании строительно-монтажных рисков и государственном страховании жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц [19].

Замедление роста рынка усилило конкуренцию – во всех крупнейших сегментах произошли заметные изменения в списке топ-5 лидеров по взносам. В страховании автокаско с третьего на второе место переместилась ГК РОСГОССТРАХ и КАПИТАЛ. На рынке ДМС ГК РОСГОССТРАХ и КАПИТАЛ поднялась с пятого на второе место, сместив ОСАО «РЕСО-Гарантия» на третью позицию. На рынке ОСАГО укрепило свои позиции СОАО «ВСК», переместившись с пятого на третье место. На рынке страхования жизни в 2014 году появился новый лидер - Сбербанк Страхование Жизни. На рынке страхования от НС и болезней также произошли значительные изменения. ООО СК «ВТБ Страхование» заняло первое место, ООО «ППФ Страхование жизни» покинуло список лидеров рынка по взносам в связи с переориентацией деятельности на накопительное страхование жизни.[20]

Таблица 2. Изменения в пятерке лидеров рынка по взносам в топ-5 сегментах страхового рынка в 2015-2016 гг.

|

Топ-5 лидеров рынка, 2015 г. |

Топ-5 лидеров рынка, 2016 г. |

|

|

Страхование автокаско |

||

|

1 |

Группа "Ингосстрах" |

Группа "ИНГО" |

|

2 |

ОСАО "РЕСО-Гарантия" |

ГК РОСГОССТРАХ и КАПИТАЛ |

|

3 |

РОСГОССТРАХ |

ОСАО "РЕСО-Гарантия" |

|

4 |

ООО "СК "Согласие" |

ООО "Страховая компания "Согласие" |

|

5 |

СОАО "ВСК" |

Страховая группа "Альфастрахование" |

|

ДМС |

||

|

1 |

СГ "СОГАЗ" |

Группа СОГАЗ |

|

2 |

ОСАО "РЕСО-Гарантия" |

ГК РОСГОССТРАХ и КАПИТАЛ |

|

3 |

Группа "Альянс" |

ОСАО "РЕСО-Гарантия" |

|

4 |

Группа "Ингосстрах" |

Группа Альянс |

|

5 |

РОСГОССТРАХ |

Группа "ИНГО" |

|

ОСАГО |

||

|

1 |

РОСГОССТРАХ |

ГК РОСГОССТРАХ и КАПИТАЛ |

|

2 |

ОСАО "РЕСО-Гарантия" |

ОСАО "РЕСО-Гарантия" |

|

3 |

Группа "Ингосстрах" |

СОАО "ВСК" |

|

4 |

ОАО "СГ МСК" |

Группа "ИНГО" |

|

5 |

СОАО "ВСК" |

ООО "Страховая компания "Согласие" |

|

Страхование жизни |

||

|

1 |

ООО "Страховая компания "Ренессанс Жизнь" |

Сбербанк Страхование Жизни |

|

2 |

Страховая группа "Альфастрахование" |

ООО "Страховая компания "Ренессанс Жизнь" |

|

3 |

РОСГОССТРАХ |

Страховая группа "Альфастрахование" |

|

4 |

ЗАО "АЛИКО" |

ГК РОСГОССТРАХ и КАПИТАЛ |

|

5 |

Группа страховых компаний "Русский стандарт" |

ЗАО "МЕТЛАЙФ" (прежнее название ЗАО "АЛИКО") |

|

Страхование от несчастных случаев и болезней |

||

|

1 |

ООО "ППФ Страхование жизни" |

ООО СК "ВТБ Страхование" |

|

2 |

ООО Страховая компания "ВТБ Страхование" |

ГК РОСГОССТРАХ и КАПИТАЛ |

|

3 |

РОСГОССТРАХ |

Группа СОГАЗ |

|

4 |

СОАО "ВСК" |

Группа Альянс |

|

5 |

Страховая группа "ТРАНСНЕФТЬ" |

СОАО "ВСК" |

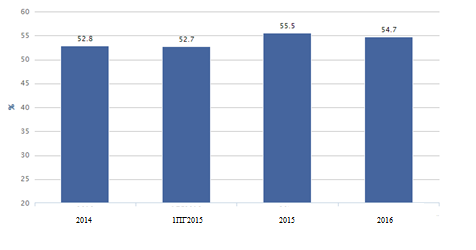

В условиях стагнации на страховом рынке и кризиса в автостраховании в 2016 году выросла убыточность российских страховщиков. Значение коэффициента убыточности-нетто составило 54,7% за 2016 год, что было на 0,8 п.п. ниже значения показателя за аналогичный период 2015 года.[21]

Рис. 4. Динамика коэффициента убыточности-нетто в 2014-2016 гг.

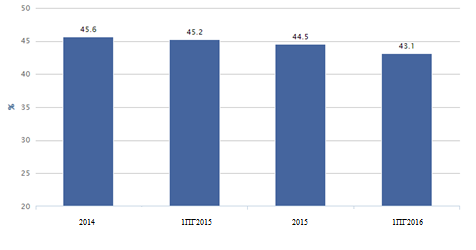

Рис. 5. Динамика доли расходов в 2014-2016 гг.

Чтобы компенсировать рост убыточности и замедлить падение рентабельности страховщики сокращают расходы на ведение дела. В первую очередь страховые компании урезали вознаграждение посредникам за заключение договоров по высокоубыточным видам страхования. По итогам 1 полугодия 2016 года среднерыночное значение показателя составило 43,1%, что на 2,1 п.п. ниже значения аналогичного периода 2015 года [22].

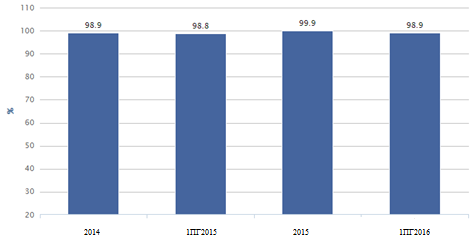

Несмотря на рост убыточности, сокращение доли расходов на ведение дела позволило страховщикам сохранить средний комбинированный коэффициент убыточности-нетто на прежнем уровне - 98,9% за 1 полугодие 2016 года.

Рис. 6. Динамика комбинированного коэффициента убыточности-нетто в 2014-2016 гг.

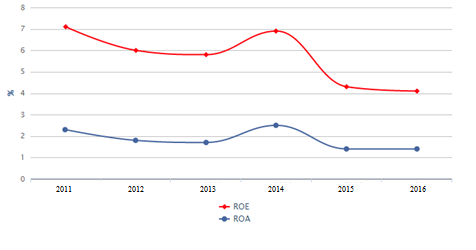

Рис. 7. Среднерыночная рентабельность активов и собственных средств страховых компаний в 20011-2016 гг.

В результате проделанной страховщиками работы по сокращению доли расходов на ведение дела снижение рентабельности страхового рынка замедлилось. По итогам 2016 года средний показатель рентабельности собственных средств страховых компаний снизился на 0,2 п.п. до 4,1% (значение не приведено к годовому значению), обновив минимум последних 6 лет [23].

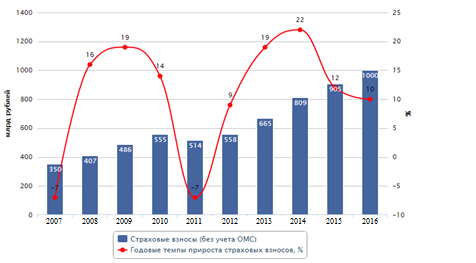

Согласно скорректированному базовому прогнозу, темпы прироста взносов в 2016 году составят 10-10,5%, объем рынка достигнет 1000 млрд. рублей [24].

Реализация данного сценария возможна в случае сохранения темпов развития ведущих драйверов роста рынка.

Ранее базовый прогноз предполагал сохранение текущих параметров рынка и отсутствие внешних шоков, а также сохранение тарифов по ОСАГО.

Рис. 8. Динамика страховых премий в 2007-2016 гг.

Росту рынка будут способствовать (помимо повышения тарифов на ОСАГО в базовом прогнозе) развитие инвестиционного и накопительного страхования жизни, увеличение взносов по ДМС за счет восстановления социальных пакетов и продвижения рисковых программ. Однако показать высокие темпы прироста рынку не позволят замедление страхования автокаско (за счет прогнозируемого сокращения продаж автомобилей) и сокращение темпов прироста кредитования. Кроме того, негативное давление на увеличение объемов страховых премий окажут сокращение взносов по страхованию СМР в связи с завершением части масштабных государственных проектов и замедление рынка добровольного страхования автогражданской ответственности после увеличения лимитов по ОСАГО.[25]

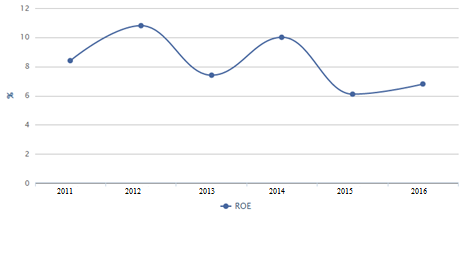

По базовому прогнозу ожидается небольшое восстановление показателей рентабельности. Средняя рентабельность собственных средств составит 6,5-7% по итогам 2016 года.

Средний комбинированный коэффициент убыточности-нетто останется в пределах 98,5-99,5% [26].

Рис. 9. Среднерыночная рентабельность собственных средств страховых компаний в 2011-2016 гг.

Замедление негативных тенденций на рынке страхования - временное явление. Повышение тарифов по ОСАГО и рост взносов по страхованию жизни не дадут рынку упасть в 2016-2017 годах. Однако источников для долгосрочного роста отрасли еще не появилось.

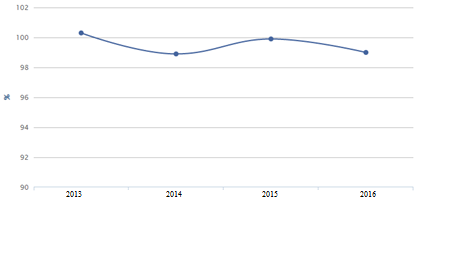

Ключевой проблемной точкой рынка банкострахования является его высокая зависимость от объемов кредитования. В 2015 году 71% взносов приходился на розничное страхование, связанное с кредитованием [27].

Рис. 10. Прогноз среднерыночного комбинированного коэффициента убыточности-нетто страховых компаний в 2013-2016 гг.

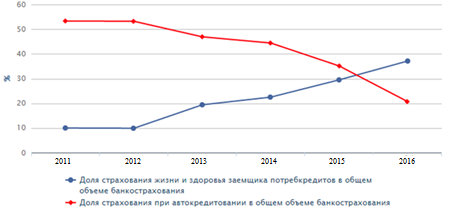

Розничное банкострахование, связанное с кредитованием, увеличилось только на 7% за 2016 год, что было связано с разнонаправленной динамикой прироста взносов 2-х крупнейших видов: страхования автокаско при автокредитовании и страхования жизни и здоровья при потребкредитовании.

Рис. 11. Динамика страхования жизни и здоровья заемщика потребительских кредитов 2010-2016 гг.

В 2016 году крупнейшим видом розничного банкострахования, связанного с кредитованием, впервые стало страхование жизни и здоровья заемщиков при потребкредитовании. Его объем составил 71,8 млрд. рублей, а прирост взносов – 45%. Причинами роста этого вида банкострахования остаются рост потребительского кредитования и желание банков получать высокие комиссионные вознаграждения.[28]

Уступив место страхованию заемщиков потребительских кредитов, страхование автокаско при автокредитовании стало вторым в розничном банкостраховании. В 2016 году взносы по этому виду сократились на 33% и составили 40 млрд. рублей. Такое сильное падение взносов связано с тем, что в 2016 году перестали учитываться в качестве банкострахования взносы по автострахованию при автокредитовании, полученные через дилерский канал.

Рис. 12. Динамика долей страхования автокаско и страхования жизни и здоровья заемщиков потребительских кредитов в 2011-2016 гг.

В условиях замедления темпов прироста ипотечного рынка, а также заметного упрощения условий кредитования, произошло сокращение ипотечного страхования на 6% за 2016 год. Объем ипотечного страхования за 2016 год составил 12,8 млрд. рублей. Ранее ипотечное страхование было достаточно обременительным для заемщика, так как могло включать в себя сразу несколько видов страхования: титул, залог, жизнь заемщика, ответственность за непогашение кредита. Теперь же большинство банков пошло на упрощение условий кредитования и готово принимать один вид ипотечного страхования [29].

Рис. 13. Структура розничного банкострахования в 2016 году

В страховании жизни и здоровья заемщиков потребительских кредитов комиссионное вознаграждение банку может доходить до 90% от страховых взносов. Прирост чистых комиссионных доходов розничных банков за 2016 год составил 40%, а доля чистых комиссионных доходов в прибыли банковского сектора выросла с 59% в 2014 году до 66% в 2015 году [30].

По данным опроса страховых компаний, размер комиссий в целом соответствует официальной статистике ЦБ, но при этом страховщики называют широкий диапазон комиссионных вознаграждений.

Таблица 3. Комиссии за 2016 год

|

Вид банкострахования |

Комиссия, % от взносов |

|

Страхование связанное с кредитованием |

|

|

Ипотечное страхование |

20-25 |

|

Автострахование |

15-30 |

|

Страхование жизни и здоровья заемщика потребкредитов, в т.ч. от несчастного случая |

50-70 |

|

Страхование заемщика от потери работы |

30-50 |

|

Страхование имущества заемщиков - юр. лиц |

15-35 |

|

Страхование клиентов банков, не связанное с кредитованием |

|

|

Страхование жизни |

20-50 |

|

Страхование выезжающих за рубеж |

15-30 |

|

Страхование имущества физических лиц |

25-45 |

Таблица 4. Вознаграждение кредитным организациям в 2016 году

|

Вид страхования |

Комиссия, % от взносов |

|

Страхование жизни |

51 |

|

Страхование от НС и болезней |

53 |

|

Страхование автокаско |

19 |

|

Страхование прочего имущества юр. лиц |

15 |

|

Страхование прочего имущества граждан |

31 |

Комиссионные доходы для банков в условиях макроэкономической нестабильности и снижения прибыли от их основной деятельности становятся важным дополнительным источником прибыли. Оценив положительный эффект от сотрудничества со страховыми компаниями, банки стали готовы работать не только со страхованием, связанным с кредитованием, но и некредитным страхованием. Такое страхование предлагается клиентам банков на добровольной основе. Доля страхования, не связанного с кредитованием, в общей структуре банкострахования увеличилась с 4% за 2015 год до 14% за 2016 год [31].

По итогам 2016 года объем розничного банкострахования, не связанного с кредитованием, составил 26,8 млрд. рублей, в 2015 году – 7,5 млрд. рублей. До 2015 года объем некредитного банкострахования был незначительным.

К некредитному страхованию относятся долгосрочное страхование жизни, страхование выезжающих за рубеж, страхование имущества физических лиц, и другие коробочные продукты.

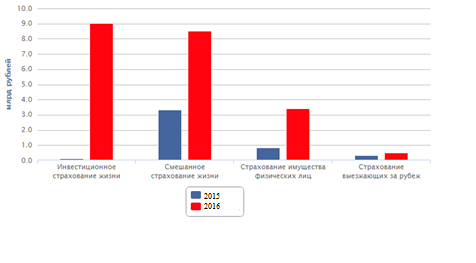

За 2016 год наибольшую долю в банкостраховании, не связанном с кредитованием, занимают инвестиционное страхование жизни (34%, или 9 млрд. рублей), смешанное страхование жизни (32%, или 8,5 млрд. рублей) и страхование имущества физических лиц (13%, или 3,4 млрд. рублей).[32]

Рис. 14. Структура банкострахования в 2016 году

Рис. 15. Динамика доли некредитного страхования в 2015-2016 гг.

Все виды некредитного страхования росли высокими темпами. Инвестиционное страхование увеличилось с 0,1 млрд. рублей за 2015 год до 9 млрд. рублей за 2016 год, смешанное страхование жизни – с 3,3 до 8,5 млрд. рублей, страхование имущества физических лиц – с 0,8 до 3,4 млрд. рублей, а также прочие виды (различные коробочные продукты) – с 2,9 до 5,1 млрд. рублей [33].

Рис. 16. Структура розничного банкострахования, не связанного с кредитованием в 2016 году

Дальнейшая динамика рынка банкострахования во многом будет повторять динамику рынка страхования жизни. Меры, направленные на развитие страхования жизни, будут способствовать и развитию рынка банкострахования [34].

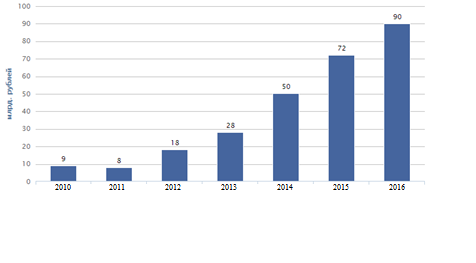

Рынок банкострахования в 2016 году сохранит темп прироста взносов в 15%. Страхование заемщиков потребительских кредитов увеличится на 25%, некредитное страхование – на 50%. Сдерживающее влияние на рынок банкострахования в текущем году будут оказывать макроэкономическая нестабильность и снижение темпов кредитования, а также насыщение сектора страхования жизни и здоровья при потребительском кредитовании. С другой стороны будет развиваться некредитное страхование, приносящее дополнительный комиссионный доход банкам, но ограничивать его рост будет снижение платежеспособного спроса населения.[35]

Рис. 17. Динамика рынка банкострахования в 20010-2016 гг.

Для преодоления кризиса на страховом рынке нужны активные меры со стороны государства – своевременная корректировка условий обязательного страхования, создание требований к надежности страховщиков в социально значимых видах страхования, введение налоговых льгот в страховании жизни и законодательное закрепление продуктов unit-linked.[36]

Глава 2. Анализ финансовой деятельности страховой компании «ЮЖУРАЛ-АСКО»

2.1 Общая характеристика деятельности страховой компании «ЮЖУРАЛАСКО», ее место на российском рынке страховых услуг

Общество с ограниченной ответственностью «Страховая компания

ЮЖУРАЛ-АСКО» создано в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.02.98 г. Регистрационный номер ООО «СК ЮЖУРАЛ-АСКО» – 2243. Страховая компания основана 15 марта 1990 года.[37]

По мере совершенствования законодательства о собственности, компании приходилось менять организационно-правовую форму. В 1994 году товарищество с ограниченной ответственностью ТОО "ЮЖУРАЛ-АСКО" было реорганизовано в акционерное общество закрытого типа АОЗТ, в 1996 году – в закрытое акционерное общество ЗАО "Страховая компания ЮЖУРАЛ-АСКО", в 2001 году - в ООО "Страховая компания ЮЖУРАЛ-АСКО".[38]

Согласно статье 87 Гражданского кодекса, обществом с ограниченной

ответственностью признается общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли, размер которых определен учредительными документами. Главными учредительными документами общества являются учредительный договор и устав. Устав ООО «Страховая компания ЮЖУРАЛ-АСКО» зарегистрирован 29 июля 2009 года. Инспекцией ФНС Центрального района г. Челябинска в соответствие с изменениями к Закону об ООО, вступившими в силу с 01.07.2009 г.[39]

Согласно Уставу, компания «ЮЖУРАЛ-АСКО» является коммерческой организацией, имеет средства собственной визуальной идентификации: печать, штампы, бланки со своим наименованием, эмблему и прочие атрибуты. Предметом деятельности Общества является страхование. Объектом страхования могут быть имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя, с владением, пользованием, распоряжением имуществом, с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу. Лицензия на право проведения страховой деятельности выдана Федеральной службой страхового надзора № 2243 74 от 23.06.2006 г., без ограничения срока действия.[40]

Список залицензированных видов страхования компании «ЮЖУРАЛ –

АСКО» на 20 мая 2016 года:

1) страхование от несчастных случаев и болезней;

2) медицинское страхование;

3) страхование средств наземного транспорта (за исключением средств

железнодорожного транспорта);

4) страхование средств воздушного транспорта;

5) страхование грузов;

6) сельскохозяйственное страхование (страхование урожая,

сельскохозяйственных культур, многолетних насаждений, животных);

7) страхование имущества юридических лиц, за исключением

транспортных средств и сельскохозяйственного страхования;

8) страхование имущества граждан, за исключением транспортных

средств;

9) страхование гражданской ответственности владельцев

автотранспортных средств;

10) страхование гражданской ответственности за причинение вреда

вследствие недостатков товаров, работ, услуг;

11) страхование гражданской ответственности за причинение вреда

третьим лицам;

12) страхование предпринимательских рисков;

13) страхование финансовых рисков;

14) обязательное страхование гражданской ответственности владельцев

транспортных средств;

15) добровольное личное страхование, за исключением добровольного

страхования жизни;

16) добровольное имущественное страхование.[41]

В настоящее время уставный капитал компании, который определяет

минимальный размер имущества, гарантирующий интересы его кредиторов,

более чем в 2 раза превышает требования к уставным капиталам компаний, не занимающихся страхованием жизни и перестрахованием (120 миллионов рублей). По состоянию на 20 мая 2016 года он составляет 520 миллионов рублей.

Юридический адрес ООО "ЮЖУРАЛ-АСКО": 454091, г. Челябинск, ул. Красная, д.4.

Телефон / факс: +7 (351) 734-0000 / 8 (351) 266-46-49

E-mail: office@acko.ru.

Сайт: http://www.acko.ru/.[42]

По своей структуре компания «ЮЖУРАЛ-АСКО» похожа на

классическую многопрофильную страховую компанию. В ней, помимо

подразделений продаж, существуют отделы и службы, которые осуществляющие актуарные расчеты и предстраховую экспертизу, автоматизированный учет страховых операций и урегулирование убытков, маркетинг и подготовку кадров, инвестирование резервов и борьбу со страховым мошенничеством, управление по урегулированию убытков.

Ниже перечислены руководящие должности компании «ЮЖУРАЛАСКО»:

Финансовый директор;

Директор по страхованию;

Директор по развитию;

Директор по урегулированию убытков;

Директор по правовым вопросам;

Директор по экономике и автоматизации;

Управляющий делами;

Директор по ДМС;

ИТ-директор.

Им подчинены непосредственно их заместители, а также отделы компании, такие как: технологический, отдел маркетинга, отдел прямого возмещения убытков, учета выплат и прочие.[43]

Страховая компания «ЮЖУРАЛ-АСКО» принадлежит Уральскому

Федеральному Округу. С начала работы компания приняла стратегию создания сети филиалов в Челябинской области. С1999 года филиал компании работает в Курганской области. В 2010 году создан филиал «АСКО-Центр-Авто» в городе Курске. В связи с этим открыто 16 дополнительных офисов в городах и населенных пунктах Курской, Белгородской, Воронежской и Орловской областей. В 2011 году открылся филиал в Томской области. Филиалы и представительства осуществляют деятельность от имени ООО «ЮЖУРАЛ-АСКО», они не являются

юридическими лицами и наделяются основными и оборотными средствами за счет компании. Общество несет ответственность за деятельность своих филиалов и представительств. Многие руководители сегодняшних филиалов работают в АСКО практически с момента их организации. Это В.Г. Тихонов в Златоусте, Ю.А. Царев в Южноуральске, С.В. Цепелев в Миассе, П.С. Смолянинов в УстьКатаве, А.Г. Чечеткин в Катав-Ивановске и другие.[44]

Стратегическая задача развития компании – приобретению собственных офисных помещений и обновление существующих по всей региональной сети «ЮЖУРАЛ-АСКО». В начале 1990-х годов, когда многие предприятия останавливали свою деятельность, в АСКО пришли и работают до сих пор многие специалисты из ГРЦ имени В.П. Макеева – рассказывает директор филиала Сергей Цепелев – бывший выпускник МВТУ. В активе филиала сотрудничество со многими миасскими предприятиями.[45]

Клиентами «ЮЖУРАЛ-АСКО» в разные годы становились такие

крупнейшие предприятия Южного Урала, как "УралАЗ", "Строммашина",

Челябинский трубопрокатный, Усть-Катавский вагоностроительный, Челябинский электролитно-цинковый, Катав-Ивановский заводы, химкомбинат "Маяк", муниципальные предприятия городской инфраструктуры: "Тепловые сети", Водоснабжение", троллейбусные депо, такие строительные организации, как "Востокметаллургмонтаж". В общей численности клиентами «ЮЖУРАЛ-АСКО» являются более 34 тысяч организаций и свыше 360 тысяч граждан.

ООО «ЮЖУРАЛ-АСКО» имеет высокие рейтинговые оценки. С 2002

года компания находится в рейтинг-листе ведущего российского рейтинговогоьагентства «Эксперт РА». Действующий рейтинг – «А» (Высокий уровень надежности, прогноз по рейтингу «развивающийся). Эта оценка присуждается на основании тщательного анализа результатов деятельности компании и является международным признанным критерием надежности бизнеса. Также по данным этого агентства, «ЮЖУРАЛ-АСКО» занимает 47-е место в текущем году в списке крупнейших страховых компаний.[46]

Компания выступает крупным инвестором, размещая свободные средства в виде депозитов, покупая ценные бумаги, напрямую кредитуя промышленные предприятия и организации. ООО «ЮЖУРАЛ-АСКО», уплачивая налоги и обязательные платежи, является постоянным источником финансирования бюджета. Компания также занимается благотворительной деятельностью, направляя средства на помощь детям-инвалидам и инвалидам-ветеранам.

За годы работы компания ни однократно доказывала свои лидирующие

позиции, необходимость существования, в 1995 году за развитие страхового

бизнеса в России она была отмечена наградой "Факел Бирмингама" (США), а

генеральному директору «ЮЖУРАЛ-АСКО» Аркадию Любавину вручена

награда "Профессионал страхования". В том же году компания стала

коллективным членом "Гильдии финансистов", куда входят ведущие банки

региона и другие участники финансового рынка. В 1997 году компания стала

одним из инициаторов создания Урало-Сибирского соглашения - союза

страховщиков, объединившего целый ряд региональных компаний. В 2011 г.

генеральный директор «ЮЖУРАЛ-АСКО» Аркадий Любавин избран

президентом Союза страховщиков "Урало-Сибирское соглашение". «ЮЖУРАЛАСКО» – член Всероссийского Союза Страховщиков (ВСС), член регионального союза страховщиков "Белый соболь". В 2003 году, с появлением закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств», «ЮЖУРАЛ-АСКО» в числе других 48 страховщиков выступила соучредителем Российского Союза Автостраховщиков, а генеральный директор Аркадий Любавин стал единственным представителем Урала в Президиуме РСА. В 2004 и 2007 году компания стала лауреатом национальной страховой премии «Золотая саламандра» в номинации «Лучшая региональная страховая компания». В 2005, 2006 и 2007 годах, компания побеждала в конкурсе

«Бренд Челябинска» в номинации «Лучшая страховая компания». В 2010 году «ЮЖУРАЛ-АСКО» получила сразу две «Золотые саламандры» – «Лучшая региональная страховая компания» и «Лучший руководитель страховой компании». В 2006 году страховая компания признана победителем областного конкурса социальных достижений предприятий - лидеров "Меняющие мир" в номинации "Поддержка образования и культуры". По итогам независимого исследования, проводимого в рамках ежегодного конкурса "Бренд Челябинска" Информационной группой 74.ру и агентством " Маркетинг Индустрия", страховая компания «ЮЖУРАЛ-АСКО» стала победителем конкурса "Бренд Челябинска" в

номинации "Страховые услуги" по итогам 2005 года. В дальнейшем ЮЖУРАЛАСКО еще дважды становилась обладателем этого почетного звания. Одержана победа в конкурсе «Меняющие мир» в номинации «Поддержка малообеспеченных слоев населения». Традиционно ЮЖУРАЛ-АСКО активно занимается благотворительной деятельностью, в 2011 году компания стала победителем областного конкурса «Меняющие мир» в номинации «Поддержка малообеспеченных слоев населения».

На основании вышеизложенного можно сделать вывод, что страховая

компания «ЮЖУРАЛ-АСКО» создана в соответствии с ГК РФ и законом «об

ООО», Общество включено в Единый государственный реестр юридических лиц, порядок и условия функционирования компании определены в Уставе Общества. Компания имеет лицензию на проведение страховой деятельности. Страховая компания «ЮЖУРАЛ-АСКО» имеет классическую для страховых компаний линейно-функциональную организационную структуру. Единоличным исполнительным органом компании является Генеральный директор. Общество осуществляет свою деятельность преимущественно в Уральском Федеральном округе и имеет на его территории довольно широкую филиальную сеть. Доверие к

компании выражено в высоких рейтинговых оценках.

2.2 Анализ развития страховой компании «ЮЖУРАЛ-АСКО»

Приоритетным видом в области страховых услуг «ЮЖУРАЛ-АСКО» с

момента организации и до сих пор выступает страхование автотранспорта. За

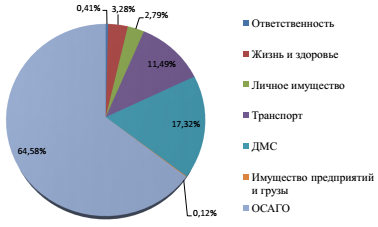

2016 год в компании было заключено 815 911 договоров страхования ОСАГО. Общее количество заключенных договоров страховой компании «ЮЖУРАЛАСКО» за 2016 год – 1 263 431 договора. Таким образом, доля страхования автотранспорта составляет 64,58% от общей суммы заключенных договоров. Структура портфеля страховой компании «ЮЖУРАЛ-АСКО» за 2016 год приведена на рисунке 17.

Рис. 17 – Структура портфеля страховой компании «ЮЖУРАЛ-АСКО» (2016год)

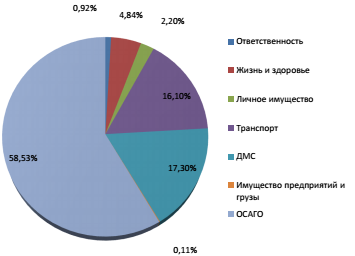

В 2015 году данный показатель был равен 58,5%: из 1 231 272

заключенных договоров, 720 644 договоров приходилось на ОСАГО. Структура портфеля страховой компании «ЮЖУРАЛ-АСКО» за 2014 год представлена на рисунке 18.

Рис. 18. – Структура портфеля страховой компании «ЮЖУРАЛ-АСКО» (2015 год)

Помимо договоров ОСАГО в структуре портфеля компании за 2016 год

представлены следующие группы договоров: ответственность (5 227 ед.), жизнь и здоровье (41 495 ед.), личное имущество (35 234 ед.), ДМС (218 882 ед.), транспорт (145 217 ед.), имущество предприятий и грузы (1 465 ед.).

Программы компании «ЮЖУРАЛ-АСКО» по страхованию имущества

физических лиц предусматривают основные риски: пожары, взрывы, стихийные бедствия, а также противоправные действия третьих лиц. Существуют и комплексные программы, которые предлагают застраховать квартиру и имущество с определенным лимитом ответственности, или жилой дом со всеми приусадебными постройками. Программы «Надежный дом» и «Хозяин» предусматривают страхование элитных квартир, коттеджей и загородных дач вместе с домашним имуществом.

Страхование имущества предприятий предусматривает страхование

производственных фондов, материалов, грузов, оборудования, автотранспорта. Существует целый ряд программ страхования грузов, где учитываются сроки хранения, время перевозок и тип транспорта.

Особые программы разработаны в личном страховании, к примеру, для

спортсменов, журналистов, актеров, рабочих на опасных производствах.

Традиционными для «ЮЖУРАЛ-АСКО» стали сезонные льготные компании по страхованию детей от несчастного случая на период летних каникул или учебного года, а также «Антиклещ».

Медицинское добровольное страхование предусматривает программы

«Стационар», «Элита» и другие. Заключены договоры с лечебными

учреждениями, клиенты также могут оформить рисковый полис на получение услуг в стоматологической клинике. В компании сформирован комплекс программ коллективного медицинского страхования для разных категорий сотрудников. Учитывая запросы клиентов, компания в дополнение к базовой программе «+ДМС» разработала дополнительный вариант «Выбор

многопрофильной частной клиники».

Как показывает практика компании, с ростом числа заключенных

договоров возрастает объем страховых случаев, а соответственно, и размер

страховых выплат. Статистика страховых случаев и страховых выплат с

разграничением на страхование физических и юридических лиц представлена в таблице 4 и 5.[47]

Таблица 4 - Страхование физических лиц

|

Вид страхования |

Страховые случаи (ед.) |

Страховые выплаты (тыс.руб.) |

||

|

2015 |

2016 |

2015 |

2016 |

|

|

Личное имущество |

404 |

456 |

13 482 |

15 242 |

|

Автотранспорт |

8 918 |

10 944 |

398 010 |

532 856 |

|

Несчастный случай |

1 941 |

2 302 |

7 300 |

8 753 |

|

ДМС |

7 743 |

5 599 |

24 994 |

17 731 |

|

ОСАГО |

27 581 |

46480 |

1 107 114 |

2 449 783 |

|

ИТОГО |

46 697 |

65 875 |

1 570 638 |

3 032 632 |

Таблица 5 - Страхование юридических лиц

|

Вид страхования |

Страховые случаи (ед.) |

Страховые выплаты (тыс.руб.) |

||

|

2014 |

2015 |

2014 |

2015 |

|

|

Имущество |

82 |

93 |

6 035 |

3 523 |

|

Автотранспорт |

999 |

970 |

56 710 |

60 344 |

|

Несчастный случай |

437 |

362 |

5 796 |

5 276 |

|

ДМС |

3 060 |

2 697 |

6 595 |

6 425 |

|

ОСАГО |

1 258 |

1 184 |

48 957 |

68 352 |

|

ИТОГО |

5 910 |

5 407 |

126 737 |

147 701 |

Из данных таблиц годового отчета «ЮЖУРАЛ-АСКО» видно, что наиболее количество страховых случае и выплат приходится на страхование физических лиц. Как говорит генеральный директор «ЮЖУРАЛ-АСКО» Аркадий Любавин: «Наша политика - заплатить, а не искать повод, по которому можно отказать в выплате или уменьшить ее размер».

Для того чтобы оценить сильные и слабые стороны компании, а также с целью определения возможностей и угроз внешней среды воспользуемся методом SWOT - анализа, результаты анализа представлены в таблице 6.

Таблица 6 - SWOT- анализ компании ООО «ЮЖУРАЛ-АСКО»

|

Возможности |

Угрозы |

|

|

Сильные стороны:

|

еще большее число клиентов.

|

• рост налогов и пошлин. |

|

Слабые стороны:

|

|

|

Основными мероприятиями для совершенствования страховой

деятельности Миасского филиала ООО «СК ЮЖУРАЛ-АСКО» является

разработка новых страховых продуктов.

Заключение

Страхованием на сегодняшний день называют отношения по защите интересов юридических и физических лиц по отношению к имуществу в случаях наступления страховых случаев. Экономическая сущность и функции страхования обусловлены тем, что это вид деятельности, который непосредственно связан с распределением риска нанесения ущерба среди страхователей и страховщиков.

Анализ рынка страхования выявил, что замедление негативных тенденций на рынке страхования (квартальные темпы прироста взносов стабилизировались на уровне инфляции – 8-9%, замедлилось падение рентабельности собственных средств) - временное явление. Повышение тарифов по ОСАГО и рост взносов по страхованию жизни не дадут снизиться объемам рынка в 2016-2017 годах. Однако источников для долгосрочного роста отрасли еще не появилось. Страховщики ищут пути выхода из сложившейся кризисной ситуации – повышают качество урегулирования убытков, активно выводят на рынок новые продукты по страхованию жизни, развивают продажи некредитных продуктов через банки. Тем не менее, без активных мер со стороны государства все усилия страховщиков будут напрасны, последует неконтролируемый распад рынка: сокращение рентабельности собственных средств приведет к выводу активов из страховых компаний, инвесторы начнут массово покидать российский страховой рынок. Для преодоления кризиса необходима своевременная корректировка условий обязательного страхования, создание требований к надежности страховщиков в социально значимых видах страхования, введение налоговых льгот в страховании жизни и законодательное закрепление продуктов unit-linked.

Несмотря на замедление негативных тенденций на рынке страхования, в 2016 году в отрасли продолжится стагнация.

В отсутствие активных мер со стороны государства по развитию рынка страхования участники самостоятельно ищут пути выхода из сложившейся кризисной ситуации.

Страховой рынок перестанет стагнировать лишь в случае введения налоговых льгот в страховании жизни и законодательного закрепления продуктов unit-linked.

В условиях ухудшения финансово-экономического состояния страны и в частности многих хозяйствующих субъектов, стало актуальным при выборе

страховой компании анализировать ее финансовое состояние, оценивать ее

надежность и платежеспособность. Результаты этих мероприятий представляют интерес не только для внутренних пользователей для принятия управленческих решений, но и для внешних, взаимодействующих с конкретной страховой компанией, в нашем случае был анализ страховой компании ООО «СК ЮЖУРАЛ-АСКО».

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017) [Электронный ресурс] // Доступ из справ. правовой системы «КонсультантПлюс».

- Федеральный закон от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью” принят ГД ФС РФ 14.01.1998 (последняя редакция) // Доступ из справ. правовой системы «КонсультантПлюс».

- Алиев Б.Х. Страхование: учебник для вузов / Б.Х. Алиев, Ю.М. Махдиева. - М.: ЮНИТИ-ДАНА, 2015. - 415 с.

- Арутюнов Ю.А. Страхование: учебное пособие / Ю.А. Арутюнов. - Изд. 2-е, стер. - М.: КноРус, 2016. - 309 с.

- Базанов, А.Н. Некоторые актуальные проблемы развития страхового рынка России / А.Н. Базанов // Страховое дело. – 2014. – №9. – С.19-23.

- Воскресенский В.Ю. Страхование / В.Ю. Воскресенский / / Закон и право. - 2015. - N 2. - С. 106

- Гаврилова С.С. Страхование: учебное пособие / С.С. Гаврилова. - М.: Эксмо, 2017. - 304 с.

- Годин А.М. Страхование: учебник / А.М. Годин, С.В. Фрумина. - М.: Дашков и К', 2012. - 477 с.

- Губенко Н. Страхование / Н. Губенко, Е. Писаревский / / Закон. - 2016. - N4. - С. 3-10

- Локшина Ю. Имущественный комплекс: [страхование имущества юридических лиц] / Ю. Локшина / / Карьера. - 2016. - N9. - С. 28-31

- Страхование: учебник / ред. Л.А. Орланюк-Малицкая, ред. С.Ю. Янова. - М.: ЮРАЙТ; Высш. образование, 2014. - 828 с. - (Университеты России)

- Страхование: учебное пособие / А.И. Алексеева, [и др.]. - 2-е изд., перераб. и доп. - М.: КноРус, 2015. - 688 с.

- Сайт «Страхование сегодня» [Электронный ресурс] – Режим доступа:

http://www.insur-info.ru/ (дата обращения 06.05.2018) - Сайт рейтингового агентства «Эксперт РА» [Электронный ресурс] –

Режим доступа: http://raexpert.ru/insurance/ (дата обращения 05.05.2018) - Сайт страховой компании «ЮЖУРАЛ-АСКО» [Электронный ресурс] –

Режим доступа: http://www.acko.ru/ (дата обращения 08.05.2018) - Официальный сайт Федеральной службы страхового надзора [Электронный ресурс] (дата обращения 04.05.2018)

- Официальный сайт рейтингового агентства «РА Эксперт» [Электронный ресурс] (дата обращения 04.05.2018)

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс] (дата обращения 04.05.2018)

- Официальный сайт «Национальное рейтинговое агентство» [Электронный ресурс] (дата обращения 04.05.2018)

- Официальный сайт национального рейтингового агентства «Русь Рейтинг» [Электронный ресурс] (дата обращения 06.05.2018)

- Официальный сайт B2B Group [Электронный ресурс] (дата обращения 08.05.2018)

-

Арутюнов Ю.А. Страхование: учебное пособие / Ю.А. Арутюнов. - Изд. 2-е, стер. - М.: КноРус, 2016. - 309 с. ↑

-

Воскресенский В.Ю. Страхование / В.Ю. Воскресенский / / Закон и право. - 2015. - N 2. - С. 106 ↑

-

Алиев Б.Х. Страхование: учебник для вузов / Б.Х. Алиев, Ю.М. Махдиева. - М.: ЮНИТИ-ДАНА, 2015. - 415 с. ↑

-

Базанов, А.Н. Некоторые актуальные проблемы развития страхового рынка России / А.Н. Базанов // Страховое дело. – 2014. – №9. – С.19-23. ↑

-

Губенко Н. Страхование / Н. Губенко, Е. Писаревский / / Закон. - 2016. - N4. - С. 3-10 ↑

-

Страхование: учебное пособие / А.И. Алексеева, [и др.]. - 2-е изд., перераб. и доп. - М.: КноРус, 2015. - 688 с. ↑

-

Воскресенский В.Ю. Страхование / В.Ю. Воскресенский / / Закон и право. - 2015. - N 2. - С. 106 ↑

-

Страхование: учебник / ред. Л.А. Орланюк-Малицкая, ред. С.Ю. Янова. - М.: ЮРАЙТ; Высш. образование, 2014. - 828 с. - (Университеты России) ↑

-

Алиев Б.Х. Страхование: учебник для вузов / Б.Х. Алиев, Ю.М. Махдиева. - М.: ЮНИТИ-ДАНА, 2015. - 415 с. ↑

-

Годин А.М. Страхование: учебник / А.М. Годин, С.В. Фрумина. - М.: Дашков и К', 2012. - 477 с. ↑

-

Базанов, А.Н. Некоторые актуальные проблемы развития страхового рынка России / А.Н. Базанов // Страховое дело. – 2014. – №9. – С.19-23. ↑

-

Локшина Ю. Имущественный комплекс: [страхование имущества юридических лиц] / Ю. Локшина / / Карьера. - 2016. - N9. - С. 28-31 ↑

-

Гаврилова С.С. Страхование: учебное пособие / С.С. Гаврилова. - М.: Эксмо, 2017. - 304 с. ↑

-

Локшина Ю. Имущественный комплекс: [страхование имущества юридических лиц] / Ю. Локшина / / Карьера. - 2016. - N9. - С. 28-31 ↑

-

Арутюнов Ю.А. Страхование: учебное пособие / Ю.А. Арутюнов. - Изд. 2-е, стер. - М.: КноРус, 2016. - 309 с. ↑

-

Арутюнов Ю.А. Страхование: учебное пособие / Ю.А. Арутюнов. - Изд. 2-е, стер. - М.: КноРус, 2016. - 309 с. ↑

-

Официальный сайт Федеральной службы страхового надзора [Электронный ресурс] (дата обращения 04.05.2018) ↑

-

Там же. ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс] (дата обращения 04.05.2018) ↑

-

Сайт «Страхование сегодня» [Электронный ресурс] – Режим доступа: http://www.insur-info.ru/ (дата обращения 06.05.2018) ↑

-

Официальный сайт «Национальное рейтинговое агентство» [Электронный ресурс] (дата обращения 04.05.2018) ↑

-

Официальный сайт рейтингового агентства «РА Эксперт» [Электронный ресурс] (дата обращения 04.05.2018) ↑

-

Официальный сайт национального рейтингового агентства «Русь Рейтинг» [Электронный ресурс] (дата обращения 06.05.2018) ↑

-

Официальный сайт «Национальное рейтинговое агентство» [Электронный ресурс] (дата обращения 04.05.2018) ↑

-

Официальный сайт «Национальное рейтинговое агентство» [Электронный ресурс] (дата обращения 04.05.2018) ↑

-

Официальный сайт B2B Group [Электронный ресурс] (дата обращения 08.05.2018) ↑

-

Там, же. ↑

-

Официальный сайт рейтингового агентства «РА Эксперт» [Электронный ресурс] (дата обращения 04.05.2018) ↑

-

Официальный сайт Федеральной службы страхового надзора [Электронный ресурс] (дата обращения 04.05.2018) ↑

-

Официальный сайт «Национальное рейтинговое агентство» [Электронный ресурс] (дата обращения 04.05.2018) ↑

-

Официальный сайт рейтингового агентства «РА Эксперт» [Электронный ресурс] (дата обращения 04.05.2018) ↑

-

Там, же. ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс] (дата обращения 04.05.2018) ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс] (дата обращения 04.05.2018) ↑

-

Там, же. ↑

-

Официальный сайт национального рейтингового агентства «Русь Рейтинг» [Электронный ресурс] (дата обращения 06.05.2018) ↑

-

Федеральный закон от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью” принят ГД ФС РФ 14.01.1998 (последняя редакция) // Доступ из справ. правовой системы «КонсультантПлюс». ↑

-

Сайт «Страхование сегодня» [Электронный ресурс] – Режим доступа: http://www.insur-info.ru/ (дата обращения 06.05.2018) ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017) [Электронный ресурс] // Доступ из справ. правовой системы «КонсультантПлюс». ↑

-

Сайт страховой компании «ЮЖУРАЛ-АСКО» [Электронный ресурс] – Режим доступа: http://www.acko.ru/ (дата обращения 08.05.2018) ↑

-

Сайт страховой компании «ЮЖУРАЛ-АСКО» [Электронный ресурс] – Режим доступа: http://www.acko.ru/ (дата обращения 08.05.2018) ↑

-

Там, же. ↑

-

Сайт страховой компании «ЮЖУРАЛ-АСКО» [Электронный ресурс] – Режим доступа: http://www.acko.ru/ (дата обращения 08.05.2018) ↑

-

Сайт страховой компании «ЮЖУРАЛ-АСКО» [Электронный ресурс] – Режим доступа: http://www.acko.ru/ (дата обращения 08.05.2018) ↑

-

Сайт «Страхование сегодня» [Электронный ресурс] – Режим доступа: http://www.insur-info.ru/ (дата обращения 06.05.2018) ↑

-

Сайт рейтингового агентства «Эксперт РА» [Электронный ресурс] – Режим доступа: http://raexpert.ru/insurance/ (дата обращения 05.05.2018) ↑

-

Сайт страховой компании «ЮЖУРАЛ-АСКО» [Электронный ресурс] – Режим доступа: http://www.acko.ru/ (дата обращения 08.05.2018) ↑

- Информация в материальном мире ( ПОНЯТИЕ И СВОЙСТВА ИНФОРМАЦИИ)

- Распределение и использование прибыли как источник (на примере ООО «ЛИДЕР»)

- Правовые последствия признания гражданина безвестно отсутствующим

- Анализ денежных средств предприятия (на примере ОПХ «Стрелецкое»)

- Учет труда и заработной платы.

- Интеллектуальная собственность (Судебная защита авторских прав)

- систематизация, расширение и углубление теоретических и практических знаний о функциях и операциях Центрального банка РФ.

- Федеральные налоги с юридических лиц и их экономическое значение (Федеральные налоги, уплачиваемые юридическими лицами)

- Теория менежмента. Роль мотивации в поведении организации.

- Франчайзинг в системе российского гражданского права (Положение франчайзи как стороны по договору франчайзинга)

- Акции: понятие, классификация ( АКЦИИ КАК ВИД ЦЕННЫХ БУМАГ)

- Отличие бухгалтерского учета от налогового учета («ГПАО» АХТУБИНСКОЕ)