Страхование и его государственное регулирование (История Страхования)

Содержание:

Введение

Определение страхования закреплено в Гражданском кодексе Российской Федерации в Главе 48 Страхование.

1. Страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком).

Договор личного страхования является публичным договором (статья 426).

2. В случаях, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц (обязательное страхование), страхование осуществляется путем заключения договоров в соответствии с правилами настоящей главы. Для страховщиков заключение договоров страхования на предложенных страхователем условиях не является обязательным.

3. Законом могут быть предусмотрены случаи обязательного страхования жизни, здоровья и имущества граждан за счет средств, предоставленных из соответствующего бюджета (обязательное государственное страхование). [1]

Центральное место в регулировании страховых отношений занимает гл. 48 Гражданского кодекса РФ, содержащая 44 статьи (ст. ст. 927—970), а также Закон РФ «Об организации страхового дела в Российской Федерации», Федеральные законы «Об обязательном страховании гражданской ответственности владельцев транспортных средств», «О страховании вкладов физических лиц в банках Российской Федерации», а также ряд других федеральных законов, содержащих нормы, предусматривающие в качестве меры социальной защиты обязательное государственное страхование жизни и здоровья определенных категорий граждан, и др. Нормы, регулирующие вопросы обязательного страхования пассажиров, содержатся также в транспортных кодексах и уставах РФ. Согласно п. 2 ст. 3 ГК РФ по отношению к названным актам, в том числе и федеральным законам, статьи ГК РФ являются приоритетными. Однако для отношений по страхованию иностранных инвестиций от некоммерческих рисков, морскому страхованию, страхованию банковских вкладов и страхованию пенсий сделано исключение: нормы гл. 48 ГК применяются к ним, если законами об этих видах страхования не установлено иное (ст. 970 ГК).

Сегодня страхованию может подлежать практически все, что угодно. Начиная от исторических артефактов, которым «нет цены» бесценные и заканчивая обыденными вещами, такими как автомобиль (КАСКО, ОСАГО) и даже мобильные телефоны от повреждений. Страхование в современном мире стало настолько популярном, что многие пользуются им как еще одним способом «зарабатывания денег». В моей курсовой работе я буду приводить примеры на одной Страховой компании, которая решила провести достаточно большую аферу, застраховав строительство жилого комплекса. В введу того, что данная компания являлась нашим клиентом, я не буду указывать ее наименование и объект, который она застраховала, но я опишу процедуру, которой она была подвергнута со стороны надзорных органов (Закон РФ от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" Статья 32. Лицензирование деятельности субъектов страхового дела) [2]

Тема страхования очень обширная и многообразная. Обратимся к истории возникновения страхования.

Глава 1 История страхования

Точное время возникновения страхования не известно. Первая практика, схожая со страхованием, встречается в Вавилоне приблизительно за 4000 до нашей эры. Богачи одалживали деньги купцам, в случае ограбления каравана или оплаты выкупа за него, оплачивали долги, а за это, при получении долгов, в качестве стоимости рисков, сверх основного долга получали некоторое количество денег.

В 600х годах до нашей эры Индусы начали заключать кредитные соглашения, имеющие характер страхования. Простые Соглашения - первые шаги страхования в обществе. Подобные кредитные соглашения также были усовершенствованы в средних веках и положили основу морского долга и страхования перевозок.

Более близкие к страхованию практики наблюдались особенно в местах с развитой морской торговлей. Среди карфагенян, римлян, греков (морских стран) встречались люди, дававшие в долг (застраховывая) груз на борту судна, имеющего риски не дойти до гавани и, когда судно благополучно возвращалось, получали обратно данные в долг деньги, а также проценты.

Страхования на основании премий появились в 1250 годах после нашей эры в Венеции, Флоренции и Генуе. Опять же, для того чтобы можно было сказать о страховании в сегодняшнем смысле, надо было ждать 14 век. Вместе с изменениями экономических условий, начиная с 14-ого века торговля демонстрировала очень важное развитие. В развитой на тот момент в морской торговле Италии появилась необходимость в страховании, так появилось страхование морских грузов. Принятый считать в качестве первого страхового полиса договор, датировался 23 октября, 1347-ого года и был оформлен для страхования груза корабля «Майорка» или «Санта-Клара» в итальянском порту. Первая страховая фирма была основана 1424 году опять же в городе Генуя. Первым законодательством о страховании был опубликованный в 1435 году Указ Барселоны. После начала в Италии, развитие страхования наблюдалось особенно в 18 веке в Англии.

Получившая начало в море и развившееся страховое дело, затем привело к появлению мысли о страховании жизни. Возможность страхования судна и груза привело к мысли о возможности страхования капитана, пассажиров и команд. В системе под названием «Тонтинес», основанном в 17 веке итальянским банкиром Тонти, собирались вместе определённые лица, вносили определённое количество денег на определённый срок, и затем по истечении срока деньги распределялись между оставшимися в живых участниками. По причине того, что большинство людей верили в то, что проживут дольше других, из-за чего и пользовалась эта система большим успехом. Затем, учитывая, что умершие несут материальные убытки, для тех, кто умирал раньше предусмотренного срока, была предусмотрена выплата премий за риск смерти. И таким образом начался определённый переход в страхование жизни.

Вторая половина 17-го века стала свидетелем двух важных событий, которые привели к развитию страхования. Первым из них является реализация статистических методов и техники в страховании (Вычисления Вероятности), а второй, пожар, который произошел в Лондоне 2 сентября 1666 [3]. Пожар уничтожил более 13 тысяч домов, а между тем страхования в ту пору еще не существовало. Власти создали даже специальный "Пожарный суд", который разбирал споры о том, кто именно владеет каким имуществом, и кто должен платить за реконструкцию. Врач Николас Барбон [4] сумел воспользоваться появившейся возможностью и основал первую страховую компанию - "Пожарную контору" (The Fire Office) в 1667 году. Его компания даже содержала свою собственную пожарную дружину, которая приходила на помощь тем, кто застраховал свою собственность в "Пожарной конторе". Держателям полисов выдавали специальные таблички, которые вешали на стенах домов, чтобы пожарные знали, какое здание спасать в первую очередь.

Примером Барбона не замедлили воспользоваться и другие предприниматели. Так, например, в 1710 году была основана фирма Sun Fire Office [5], которая существует и по сей день и является старейшей страховой фирмой в мире.

Ассоциация британских страховщиков уверена, что Великий пожар привел к созданию страховой отрасли в ее современном виде.

Отталкиваясь от развивающейся подобной идеи, после в 1667 году.

«Пожарного Бюро», в соперничестве с ним 1684 году начало свое действие первая в своём роде противопожарная страховой компании. С основанием в 1688 в Англии Ллойдс [6] началась новая эра в страховании. Находящаяся в Лондоне и управляемая человеком по имени Эдвард Ллойд кофейня, стала местом где обменивались сведениями о морской торговле судовладельцы, предприниматели и торговцы. Здесь люди, предоставляющие страхования судна или груза, находящегося в нём, начали свою деятельность, оформляя документы под названием «Underwriter» и опять же, после смерти Эдварда Ллойда основали между собой общество под именеи Ллойдс. 1871-ом году законом, изданным Английским парламентом, Ллойдс был преобразован в объединение. В первые годы Ллойдс осуществлял деятельность исключительно в сфере морского страхования, затем, перейдя в сферу страхования на суше, в наши дни превратился в организацию, осуществляющую все виды страхования. Ллойдс является полностью своеобразной страховой организацией, не имеющей аналогов в мире. Ллойдс является не только страховой компанией, а является обществом, ассоциацией, состоящих из лиц, предоставляющих страховые гарантии и обновременно с этим, центром информации по всемирному судоходству. Самой выдающейся особенностью Ллойдса является то, что члены Ллойдса несут ответственность всеми своими имуществами и никогда не контактируют напрямую с застрахованными, отношения обеспечиваются лицами или посредниками, называющимися «Брокерами». Для того, чтобы работать с Ллодс, Брокеры регистрируются здесь и занимаются работами по страхованию и компенсациями клиентов.

В начале 20-го века, страховые компании достигли уровня, где могут обеспечивать эффективное обслуживание в качестве структур, завершивших свою организацию для удовлетворения потребностей в самых различных страхованиях.

Актуальность страхования для человечества вызвана следующими обстоятельствами. Во-первых, тем, что люди во всех сферах деятельности всегда были, есть и будут несвободными от встречи со случайными опасностями, часто катастрофическими. Во-вторых, эти опасности наносят вред личности людей в виде болезней, увечий, смертей; ущерб их домашнему и производственному имуществу в виде его повреждения или утраты. В-третьих, вероятность (частота, частость) случайных опасностей и масштабы негативных последствий от них прогрессивно нарастают; появляются новые и новые опасности, к примеру техногенные, экологические, социальные (такие как глобализация терроризма), генетические. Как случайные события они наносят неожидаемые катастрофические убытки, которые не под силу преодолеть не только отдельным гражданам, предпринимателям, но даже целым государствам. [7]

В России страховое дело появилось позже. До конца XVII века страховой рынок России был представлен иностранными страховыми компаниями. Далее мы рассмотрим появление и развитие страхового дела в России.

Глава 2 История страхового дела в России

Первое страховое общество в Российской империи было создано в 1765 году в Риге и называлось «Рижское общество взаимного страхования от пожаров». В период с 1786 по 1820 годы также были созданы несколько страховых компаний, наиболее известными из которых были: Страховая экспедиция при Государственном заемном банке, появившаяся в 1786 году и проводившая страхование строений и товаров, и Страховая контора при Государственном ассигнационном банке, также проводившая страхование товаров. Обе страховые компании просуществовали относительно недолго – Страховая экспедиция закрылась в 1822 году, застраховав за все время деятельности всего лишь 95 строений на общую сумму 1,6 млн рублей, а Страховая контора при Государственном ассигнационном банке не просуществовала и 10 лет, закрывшись в 1805 году, через 8 лет после своего появления.

В 1827 году было учреждено «Первое Российское страховое от огня общество» (получившее от правительства монополию на ведение страховых операций на 20 лет в Санкт-Петербурге, Москве, Одессе и других крупных городах) и в 1846 году – товарищество «Саламандра», названная так в честь ящерицы, которая согласно легендам не боится огня, (samandar): sām — «огонь», andarūn — «внутри» и получившее монополию на 12 лет на страхование от пожаров в Закавказье, на Дону и в Сибири. (Приложение 1 рекламный плакат товарищества «Саламандра»)

Создание Первого Российского страхового общества, учрежденного 22 июня 1827 года в редкой для России тех лет форме акционерного капитала, стало не только вехой в истории развития страхового рынка России, но и крайне выгодным предприятием для его участников. Со временем оно стало одним из крупнейших акционерных обществ Российской империи в целом. Его устав служил образцом при учреждении многих других страховых компаний на протяжении десятилетий.

Эти три компании разделили страховой рынок Российской империи между собой. Монопольное право на проведение страховой деятельности в определенных районах давалось обществам с той целью, чтобы быстрее создать устойчивую финансовую базу и не распылять страховой капитал по мелким компаниям. По истечении срока привилегий российских страховых обществ на рынке началась эпоха свободной конкуренции.

К концу XIX века в России действовало 15 акционерных обществ, 32 общества взаимного страхования и иностранные страховые компании (в основном английские и немецкие). Доля иностранного капитала в страховом деле в 1890 году составляла 24,4%.

Присутствие иностранных страховщиков в России вызывало массовый отток страховых премий за границу и заставляло государство, испытывающее острый дефицит государственного бюджета, активизировать меры по развитию отечественных страховых учреждений. В 1894 году был установлен контроль за деятельностью страховых обществ со стороны Министерства внутренних дел. Таким образом, в этот период в Российской империи сложилась система страхования в российских и иностранных страховых акционерных обществах, обществах взаимного страхования и земских обществах. Также страхованием занимались правительственные учреждения (государственные сберегательные кассы, пенсионные кассы, территориальные страховые учреждения).

Финансовые ресурсы страховых обществ были важными источниками для инвестиций в государственные займы, акций торгов промышленных компаний и коммерческих банков, кроме того, они использовались в обслуживании внутреннего и внешнего долга. Иностранные страховые общества подчинялись общей системе государственного страхового надзора со стороны Министерства внутренних дел. Для осуществления страховых операций в России они были вынуждены внести в государственное казначейство денежный залог в 500 тысяч рублей золотом и резервировать на счетах государственного банка 30% поступлений страховых платежей. Проникновение иностранных страховых обществ на российский рынок втягивало Россию в систему международных экономических связей и мирового торгового обмена. В результате, к началу XX века в России сложился развитый страховой рынок. Таким образом появление иностранных страховых компаний (обществ) привело страхование в России в единую систему, а также стало защищать страхование законодательно. После Октябрьской революции 1917 года произошло преобразование страхового дела в России. Первоначально декретом Совета народных комиссаров РСФСР от 23 марта 1918 года был учрежден контроль за всеми видами страхования. В 1918 году съезд руководящих работников страховых отделов признал необходимость упразднения частных страховых обществ и введения государственной монополии. Декретом СНК РСФСР от 28 ноября 1918 года «Об организации страхового дела в Российской республике» страховое дело было монополизировано государством во всех его видах и формах. В частности, отменялось имущественное страхование, ликвидировались частные страховые компании, в противовес которым государственной страховой компании создано не было.

В условиях Гражданской войны, разрухи и почти полного обесценивания денежных знаков, страхование теряло свое значение. Государственное имущественное страхование было восстановлено после окончания Гражданской войны. В Народном комиссариате финансов РСФСР было создано Главное управление государственного страхования, основной функцией которого являлось осуществление государственного страхования. В период с 1926 по 1932 годы страхование в нашей стране развивалось высокими темпами. С 1 октября 1929 года было введено обязательное страхование в промышленности, которое распространялось почти на все имущество государственных учреждений и предприятий, состоявших на хозрасчете или местном бюджете. В 1926 году было введено добровольное страхование пассажиров (в 1931 году оно стало обязательным).

Госстрах СССР – для того, чтобы улучшить обслуживание страхования экспорта и импорта, а также для установления связей на иностранных страховых рынках, Госстрах совместно с НКВТ и кооперацией основал в Лондоне в начале 1925 года акционерное общество с уплаченным капиталом 100 тысяч фунтов стерлингов под названием «Блекбалси» в Лондоне. Аналогичное общество было организовано в 1927 году в Гамбурге с капиталом 1 млн германских марок. Это общество называется «Софаг» и оно существует по сей день.

В годы Великой Отечественной войны средства государственного страхования направлялись в первую очередь на нужды фронта и тыла. За 1941–1945 годы Госстрах СССР передал в государственный бюджет свыше 5,8 млрд рублей. В послевоенные годы страхование развивалось по пути расширения объема страховой ответственности и совершенствования действовавших видов. В 1947 году из системы Госстраха СССР выделяется открытое страховое акционерное общество Ингосстрах как самостоятельное юридическое лицо. Цель его создания – обслуживание внешнеторгового оборота, научно-технических и культурных связей РФ с зарубежными странами. Через эту компанию проходил и проходит большой денежный поток.

В 1958 году произошли значительные изменения в организационной структуре органов государственного страхования. Страховое дело было передано в ведение министерств финансов союзных республик. Самостоятельность государственного страхования в каждой союзной республике не нарушала единства страхового дела, так как во всех республиках оно проводилось на основе единого законодательства, по единым правилам и инструкциям Министерства финансов СССР. С 1 января 1968 года были введены новые условия обязательного страхования имущества колхозов (до этого было только добровольное страхование). Страхованию подлежало все имущество колхозов: урожай сельскохозяйственных культур, животные, здания, сооружения, транспорт, оборудование, сельскохозяйственные машины, многолетние насаждения и др. Крупная реформа сельскохозяйственного страхования была проведена в 1974 году, когда было введено обязательное страхование имущества совхозов, в том же объеме, что и страхование колхозов. В этот же период сохраняется обязательное страхование имущества, принадлежащего гражданам, подтвержденное в 1981 году.

Указом Президиума ВС СССР «О государственном обязательном страховании имущества, принадлежащего гражданам» и соответствующим постановлением Совета Министров СССР. В соответствии с этими документами, обязательному страхованию подлежали находящиеся в личной собственности граждан строения (жилые дома, садовые домики, хозяйственные постройки) и животные (крупный рогатый скот, лошади и верблюды).

К концу 80-х годов в СССР работало 5765 инспекций государственного страхования, 3425 из них находились на территории России. В 1989 году число договоров добровольного страхования среди населения составило 121,5 млн при численности населения 148 млн человек, то есть менее 1 договора на человека. Если учесть, что в странах с развитой системой страхования на одного человека приходится 5-6 договоров страхования, то это немного.

Началом демонополизации страхового дела в России считается принятие закона «О кооперации» (1988 года), который предусматривал, что кооперативы могут создавать собственные страховые организации и самостоятельно определять условия, порядок и виды страхования. Создаваемые страховые общества активно занялись страхованием во всех секторах складывающегося рынка.

Принятое в июне 1990 года Советом Министров СССР «Положение об Акционерных обществах и обществах с ограниченной ответственностью» закрепило возможность создания негосударственных страховых компаний.

Законодательную базу правового регулирования страховой деятельности заложил закон «О страховании» от 27 ноября 1992 года. С принятием этого закона начался новый этап в развитии страхового дела. Вторым основным законодательным документом, регулирующим страховую деятельность, стал Гражданский кодекс (ч. 2, гл. 48), который регулирует правовые отношения при страховании. Принятие этих документов положило начало резкому росту числа страховщиков, появлению новых потребностей в страховых услугах и обострению конкуренции на рынке.

В начале 1990-х годов, несмотря на значительный количественный рост страховщиков, резкого повышения их деловой активности не произошло

В начале 1990-х годов, несмотря на значительный количественный рост страховщиков, резкого повышения их деловой активности не произошло. В этот период становление страхового рынка в России происходит в условиях нестабильности политических и экономических отношений в обществе, инфляционных процессов, низкого уровня жизни населения, спада производства, кризиса финансов, сокращения инвестиций.

Из-за отсутствия стабильности в политике и экономике к 1997 году финансовое положение страховых компаний ухудшилось, и к концу года усилился процесс их слияния.

За период с 1996 по август 1998 годов наблюдались следующие тенденции на страховом рынке: совершенствование страхового законодательства, принятие второй части Гражданского кодекса РФ; внесение изменений и дополнений в Закон «Об организации страхового дела в РФ»; банкротство и сокращение числа страховых компаний, не соответствующих требованиям финансовой устойчивости, платежеспособности и профессионализма при осуществлении страховой деятельности.

В это же время ОАО «Госстрах», преобразованное в АО, не сумело удержать позиции на страховом рынке и оказалось оттесненным более активными страховщиками. Напротив, ОАО «Ингосстрах» продолжало занимать первые места в рейтингах по объему страховых платежей в классических видах страхования. Проблемами, свойственными этому этапу развития российского страхового рынка, являются отсутствие страховой культуры населения и сложная экономическая ситуация в стране.

Проблемами, свойственными этому этапу развития российского страхового рынка, являются отсутствие страховой культуры населения и сложная экономическая ситуация в стране.

Ситуация конца 1998 года складывалась для многих страховщиков не лучшим образом, так как до 86% их резервов оказались вложены в ГКО и обязательства по выплатам пришлось отложить. В этот период более 500 страховых компаний прекратили свою деятельность.

К началу 2000-х годов наблюдается возрастание роли страховых компаний в российской экономике. Страховые премии по разным видам страхования выросли почти в 2 раза. Предприятия стали проявлять интерес к классическим страховым продуктам. Это связано с увеличением доли расходов на страхование, относимых на себестоимость продукции. Экономический подъем и замедление темпов инфляции в 2002 году способствовали росту реальных денежных доходов населения. Вновь возник интерес к долгосрочному накопительному страхованию жизни. [8]

И так, страхование во всем мире стало очень простым. Сегодня без проблем, а порой и не выходя из дома, можно оформить страховой полис практически на все и практически без рисков - так как страховое дело регулируется жестким законодательством, которое мы рассмотрим далее.

Глава 3 Страховое законодательство

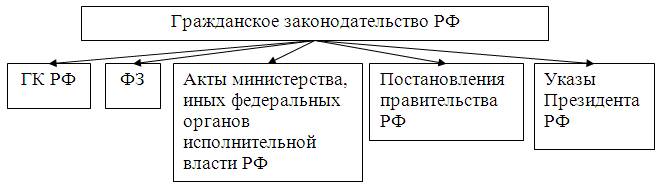

Рисунок 1

Как видно на рисунке 1, основной закон о страховании прописан в Гражданском кодексе Российской Федерации в главе 48 «Страхование», содержащая 44 статьи (927—970).

Страховое законодательство имеет комплексный характер и представляет собой совокупность нормативных правовых актов, направленных на регулирование страховых отношений. Страховое законодательство образует единую систему нормативных правовых актов различной юридической силы.

Закон РФ «Об организации страхового дела в Российской Федерации», Федеральные законы «Об обязательном страховании гражданской ответственности владельцев транспортных средств», «О страховании вкладов физических лиц в банках Российской Федерации», а также ряд других федеральных законов, содержащих нормы, предусматривающие в качестве меры социальной защиты обязательное государственное страхование жизни и здоровья определенных категорий граждан. Нормы, регулирующие вопросы обязательного страхования пассажиров, содержатся также в транспортных кодексах и уставах РФ. Согласно п. 2 ст. 3 ГК РФ по отношению к названным актам, в том числе и федеральным законам, статьи ГК РФ являются приоритетными. Однако для отношений по страхованию иностранных инвестиций от некоммерческих рисков, морскому страхованию, страхованию банковских вкладов и страхованию пенсий сделано исключение: нормы гл. 48 ГК применяются к ним, если законами об этих видах страхования не установлено иное (ст. 970 ГК).

Среди актов, издаваемых высшими органами власти, можно назвать Указ Президента РФ от 7 июля 1992 г. № 750 «Об обязательном личном страховании пассажиров», Постановление Правительства РФ от 14.09.2009 г. № 731 «Об издании разъяснений по единообразному применению Федерального закона ''О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования''».

Кроме законов, указов Президента и постановлений Правительства РФ, страхование регулируется и ведомственными актами. Применительно к страхованию речь идет главным образом об актах Министерства финансов РФ. В соответствии с п. 6 Положения о Министерстве финансов, это министерство «разрабатывает и принимает в установленном порядке нормативные правовые акты по вопросам, относящимся к компетенции министерства, обязательные для исполнения на территории Российской Федерации.

Важную роль в регулировании страховых отношений играют правила страхования, утверждаемые страховщиками (их объединениями). Согласно п. 2 ст. 943 ГК РФ, указанные правила становятся обязательными для страхователя, если включены в текст договора страхования (страхового полиса) или на применение этих правил прямо указывается в договоре страхования и сами правила изложены в одном документе с договором (страховым полисом) или на его оборотной стороне, либо приложены к нему.

Одним из значимых источников страхового права является обычай делового оборота. В ст. 5 ГК РФ дано определение обычаев делового оборота в какой-либо области предпринимательской деятельности — это вид обычного правила (по терминологии ГК РФ — обычно предъявляемого требования). Обычаи делового оборота — правила поведения, не предусмотренные законодательством. Обычаем делового оборота признается сложившееся и широко применяемое в сфере предпринимательской деятельности правило поведения.

Особое место в механизме нормативно-правового регулирования налоговых отношений занимают судебные акты. Однако за Высшим Арбитражным Судом Российской Федерации и за Верховным Судом Российской Федерации.

Надзор за страховой деятельностью в Российской Федерации осуществляет Федеральная служба страхового надзора при Министерстве финансов РФ.

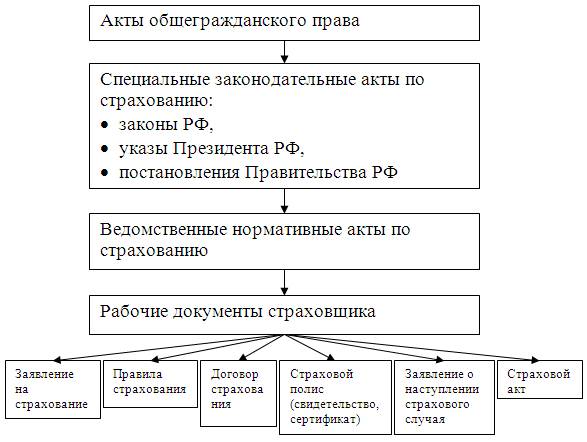

Поведем итог. Как видно на рисунке 2 практически взаимоотношения сторон (их экономическая сторона) начинаются с волеизъявления потенциального страхователя – вначале в устной, затем, если его устроят предложенные условия, в письменной форме заявления о страховании. (Приложение 3 заявления о заключении договора обязательного страхования гражданской ответственности владельцев

транспортного средства)

Рисунок 2

К основным функциям Федеральной службы страхового надзора (ФССН) относят:

- выдача лицензий страховщикам на осуществление страховой деятельности;

- ведение единого государственного реестра страховщиков, их объединений и реестра страховых брокеров;

- контроль за обоснованностью страховых тарифов;

- контроль платежеспособности страховщиков;

- установление правил формирования и размещения страховых резервов;

- установление показателей и форм учета страховых операций и отчетности о страховой деятельности;

- разработка нормативных и методических документов по страхованию.

ФССН вправе:

- получать от страховщика установленные отчёты об их деятельности и финансовом положении;

- проводить проверки страховщика на предмет соблюдения им законодательства и достоверной отчётности;

- при выявлении нарушения приостановить деятельность или отозвать лицензию;

- обращаться в арбитражный суд с иском о ликвидации страховщика.

- Лицензирование страховой деятельности осуществляется ФССН на основании учредительных документов. В лицензировании указывается конкретные виды страхования, которые страховщик вправе осуществлять.

Страхование может быть, как обязательным, так и добровольным.

Критерием этой классификации является форма волеизъявления:

-

- волеизъявление потенциального страхователя, выраженное в его заявлении о страховании, порождает добровольную форму

- волеизъявление государства, изложенное в его законах, порождает обязательное страхование

Далее рассмотрим более подробно эти две формы страхования.

Глава 4 Обязательное страхование

Обязательное страхование в соответствии с пунктом 2 статьи 927 Гражданского кодекса Российской Федерации - страхование в случаях, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц. Статьи 935-937, 969 Гражданского кодекса Российской Федерации

Пункт 4 статьи 3 Закона РФ от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" устанавливает, что условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования. При этом Федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие:

- субъектов страхования;

- объекты, подлежащие страхованию;

- перечень страховых случаев;

- минимальный размер страховой суммы или порядок ее определения;

- размер, структуру или порядок определения страхового тарифа;

- срок и порядок уплаты страховой премии (страховых взносов);

- срок действия договора страхования;

- порядок определения размера страховой выплаты;

- контроль за осуществлением страхования;

- последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования;

- иные положения.

А также Федеральными законами о страховании.

4.1 Обязательное социальное страхование:

Источником денежных средств служат взносы на обязательное социальное страхование работающих граждан в фонд социального страхования. Дальнейшее распределение денежных средств из фонда служат для выплат пенсий, пособий (по безработице, детских пособий и др.). Из личного опыта могу добавить, что, работая в Банке, у которого в 2015 году отозвали лицензию по банкротству, хищение средств и неспособность выполнять обязательства перед клиентами, кредиторами Центральным Банком и др. С корреспондентского счета Банка, открытом в РКЦ была заблокирована (заморожена) значительная сумма для перечисления и создания Фонда обязательного резервирования (ФОР) для дальнейших выплат заработанных плат (т.к. согласно статье 855 Гражданского кодекса Российской Федерации эти выплаты являются 3 очередность для выплат задолженностей), а также по истечении трех месяцев после отзыва лицензии банка, сотрудники, которые не смогли устроиться на работу либо на момент отзыва лицензии (банкротства) находились в декретном отпуске, выплачивали уже на бирже труда денежные средства, которые были распределены из фонда социального страхования. Также на бирже труда, если в течении трех месяцев вы не находите работу, то выплаты начинают составлять 4500 рублей в месяц, либо предлагаются бесплатные курсы переквалификации.

Далее в таблице 1 мы рассмотрим объекты обязательного социального страхования и нормативные акты, которые регулируют их.

Таблица 1

|

Объект страхования |

Нормативный акт |

|

Последствия изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством Российской Федерации, иных категорий граждан вследствие достижения пенсионного возраста, наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребенка (детей), ухода за ребенком в возрасте до полутора лет и других событий |

Федеральный закон от 16.07.1999 N 165-ФЗ "Об основах обязательного социального страхования" |

|

Имущественные интересы физических лиц, связанные с утратой этими физическими лицами здоровья, профессиональной трудоспособности либо их смертью вследствие несчастного случая на производстве или профессионального заболевания |

1. Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" 2. Закон РФ от 02.07.1992 N 3185-1 "О психиатрической помощи и гарантиях прав граждан при ее оказании" 3. Федеральный закон от 18.06.2001 N 77-ФЗ "О предупреждении распространения туберкулеза в Российской Федерации" 4. Федеральный закон от 30.03.1995 N 38-ФЗ "О предупреждении распространения в Российской Федерации заболевания, вызываемого вирусом иммунодефицита человека (ВИЧ-инфекции)" 5. Федеральный закон от 10.01.2003 N 17-ФЗ "О железнодорожном транспорте в Российской Федерации" |

|

Временная утрата заработка или иных выплат, вознаграждений застрахованным лицом, либо дополнительные расходы застрахованного лица или членов его семьи в связи с наступлением страхового случая (временная нетрудоспособность, беременность и роды, рождение ребенка, уход за ребенком до достижения им возраста полутора лет, смерть) |

Федеральный закон от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" |

|

Имущественные интересы граждан, имеющих детей |

Федеральный закон от 19.05.1995 N 81-ФЗ "О государственных пособиях гражданам, имеющим детей" |

|

Компенсация гражданам заработка (выплат, вознаграждений в пользу застрахованного лица), получаемого ими до установления обязательного страхового обеспечения |

Федеральный закон от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" |

|

Страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая |

Федеральный закон РФ от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации" |

4.2 Обязательное государственное страхование:

Основным законом, регулирующем обязательное государственное страхование является Федеральный закон от 28.03.1998 N 52-ФЗ "Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, сотрудников войск национальной гвардии Российской Федерации, сотрудников органов принудительного исполнения Российской Федерации"

Объектами обязательного государственного страхования, осуществляемого в соответствии с настоящим Федеральным законом (далее - обязательное государственное страхование), являются жизнь и здоровье военнослужащих (за исключением военнослужащих, военная служба по контракту которым в соответствии с законодательством Российской Федерации приостановлена), граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, сотрудников войск национальной гвардии Российской Федерации, сотрудников органов принудительного исполнения Российской Федерации, граждан, уволенных с военной службы, со службы в органах внутренних дел Российской Федерации, в Государственной противопожарной службе, со службы в органах по контролю за оборотом наркотических средств и психотропных веществ, службы в учреждениях и органах уголовно-исполнительной системы, в войсках национальной гвардии Российской Федерации, службы в органах принудительного исполнения Российской Федерации (далее - служба), отчисленных с военных сборов или окончивших военные сборы, в течение одного года после окончания военной службы, службы, отчисления с военных сборов или окончания военных сборов (далее - застрахованные лица). [9]

Страховщиками по обязательному государственному страхованию (далее - страховщики) могут быть страховые организации, имеющие лицензии на осуществление обязательного государственного страхования. [10]

Страховщики выбираются в порядке, предусмотренном законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд. [11]

2. Страхователями по обязательному государственному страхованию (далее - страхователи) являются федеральные органы исполнительной власти и федеральные государственные органы, в которых законодательством Российской Федерации предусмотрены военная служба, служба. [12]

3. Выгодоприобретателями по обязательному государственному страхованию (далее - выгодоприобретатели) являются застрахованные лица, а в случае гибели (смерти) застрахованного лица следующие лица:

супруга (супруг), состоявшая (состоявший) на день гибели (смерти) застрахованного лица в зарегистрированном браке с ним;

родители (усыновители) застрахованного лица;

дедушка и (или) бабушка застрахованного лица при условии, что они воспитывали и (или) содержали его не менее трех лет в связи с отсутствием у него родителей;

отчим и (или) мачеха застрахованного лица при условии, что они воспитывали и (или) содержали его не менее пяти лет;

несовершеннолетние дети застрахованного лица, дети застрахованного лица старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет, его дети в возрасте до 23 лет, обучающиеся в образовательных организациях;

подопечные застрахованного лица.

Далее в таблице 2 мы рассмотрим объекты обязательного государственного страхования и нормативные акты, которые регулируют их.

(предусмотренные законом случаи обязательного страхования жизни, здоровья и имущества граждан за счет средств, предоставленных из соответствующего бюджета)

Таблица 2

|

Объект страхования |

Нормативный акт |

|

Жизнь и здоровье военнослужащих и приравненных к ним в обязательном государственном страховании лиц |

1. Федеральный закон от 28.03.1998 N 52-ФЗ "Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, сотрудников войск национальной гвардии Российской Федерации, сотрудников органов принудительного исполнения Российской Федерации" 2. Федеральный закон от 27.05.1998 N 76-ФЗ "О статусе военнослужащих" |

|

Жизнь и здоровье сотрудников полиции |

Федеральный закон от 07.02.2011 N 3-ФЗ "О полиции" |

|

Жизнь и здоровье прокуроров |

Федеральный закон от 17.01.1992 N 2202-1 "О прокуратуре Российской Федерации" |

|

Жизнь и здоровье сотрудников Следственного комитета |

Федеральный закон от 28.12.2010 N 403-ФЗ "О Следственном комитете Российской Федерации" |

|

Жизнь и здоровье сотрудников и должностных лиц таможенных органов |

1. Федеральный закон от 27.11.2010 N 311-ФЗ "О таможенном регулировании в Российской Федерации" 2. Федеральный закон от 21.07.1997 N 114-ФЗ "О службе в таможенных органах Российской Федерации" |

|

Жизнь и здоровье Президента Российской Федерации, прекратившего исполнение своих полномочий |

Федеральный закон от 12.02.2001 N 12-ФЗ "О гарантиях Президенту Российской Федерации, прекратившему исполнение своих полномочий, и членам его семьи" |

|

Жизнь и здоровье сотрудников органов внешней разведки |

Федеральный закон от 10.01.1996 N 5-ФЗ "О внешней разведке" |

|

Жизнь, здоровье и имущество судьи |

1. Закон РФ от 26.06.1992 N 3132-1 "О статусе судей в Российской Федерации" 2. Федеральный конституционный закон от 21.07.1994 N 1-ФКЗ "О Конституционном Суде Российской Федерации" |

|

Жизнь и здоровье судьи, арбитражного заседателя, присяжного заседателя, судебного исполнителя, должностного лица правоохранительного или контролирующего органа, сотрудника федерального органа государственной охраны, сотрудника учреждения или органа уголовно-исполнительной системы |

Федеральный закон от 20.04.1995 N 45-ФЗ "О государственной защите судей, должностных лиц правоохранительных и контролирующих органов" |

|

Жизнь и здоровье сотрудников и работников Государственной противопожарной службы |

Федеральный закон от 21.12.1994 N 69-ФЗ "О пожарной безопасности" |

|

Жизнь и здоровье сотрудников учреждений и органов уголовно-исполнительной системы, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, таможенных органов Российской Федерации |

Федеральный закон от 30.12.2012 N 283-ФЗ "О социальных гарантиях сотрудникам некоторых федеральных органов исполнительной власти и внесении изменений в отдельные законодательные акты Российской Федерации" |

|

Жизнь и здоровье должностного лица Счетной палаты |

Федеральный закон от 05.04.2013 N 41-ФЗ "О Счетной палате Российской Федерации" |

|

Жизнь и здоровье работников налоговых органов |

Закон РФ от 21.03.1991 N 943-1 "О налоговых органах Российской Федерации" |

4.3 Иные виды обязательного страхования:

К данным видам обязательного страхования относятся: обязательного страхования гражданской ответственности владельцев транспортных средств, обязательное страхование банками вкладом физических лиц (индивидуальных предпринимателей) в АСВ (агентство по страхованию вкладом) так как без страхования вкладов банк не может получить лицензию на открытие вкладов для физических лиц. Из личного опыта могу добавить, что после отзыва лицензии у многих сотрудников были открыты вклады, а также были зарплатные счета, АСВ делает реестр вкладов в банке и решает в каких отделениях Сбербанка можно по этому реестру получить компенсацию вклада в пределах застрахованной суммы (на момент 2015 года сумма составляла 700 000 рублей, сейчас эта сумма увеличена до 1 400 000 рублей, либо эквивалент в валюте), но могу сказать, что некоторые мои коллеги по каким-то причинам не вошли в эти реестры то есть имея счета в банке, получая на них заработную плату они смогли получить компенсацию уже через суды. Также АСВ в реестре смотрят дату открытия счета то есть они не компенсировали вклады, с которых были совершены операции по перечислению денег на другие счета в этом банке (так как за несколько недель до отзыва лицензии, когда банк уже не мог совершать внешние платежи из-за нехватки денежных средств на корреспондентском счете в РКЦ, сотрудники и клиенты стали «разбивать» вклады, а именно имея на счету более 700 000 рублей (сумма страхования на 2015 год) клиенты и сотрудники стали переводить часть денег на вклады, счета своих родственников и друзей для дальнейшей компенсации всей суммы (например имея 1 000 000 рублей на счете клиент переводит 300 000 на счет третьего лица и таким образом будучи в сговоре с третьим лицом получает в АСВ компенсацию в 1 000 000 рублей не теряя вклад. Данные операции банк, хоть и находясь на грани банкротства, мог осуществлять так как для операции внутри банка не задействовался корреспондентский счет, открытый в РКЦ) таки образом, раскрывая данные махинации АСВ компенсировал такие вклады уже после судов. Также к иным обязательным страхованиям относятся страхование пассажиров при перевозки общественным транспортом (при наличии билета об уплате данной услуги), страхование туристических услуг (ярким примером услуг служит перевозка пассажиров при возникновении чрезвычайных ситуаций с гражданами России за границей, для дальнейшей их транспортировки на территорию РФ. Например, при извержении вулкана, когда гражданам было так же необходимо продлевать визы, размещать в гостиницы и организовывать трансферт). И прочее страхование.

В таблице 3 мы рассмотрим иные виды обязательного страхования

Таблица 3

|

Объект страхования |

Нормативный акт |

|

Имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории Российской Федерации |

Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" |

|

Риск наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств |

Федеральный закон от 23.12.2003 N 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации" |

|

Имущественные интересы застрахованных лиц, связанные с причинением вреда их жизни или здоровью в результате проведения клинических исследований |

Федеральный закон от 12.04.2010 N 61-ФЗ "Об обращении лекарственных средств" |

|

Федеральный закон от 23.06.2016 N 180-ФЗ "О биомедицинских клеточных продуктах" |

|

|

Имущественные интересы перевозчика, (за исключением перевозок пассажиров метрополитеном и легковым такси) связанные с риском его гражданской ответственности по обязательствам, возникающим вследствие причинения при перевозках вреда жизни, здоровью, имуществу пассажиров |

Федеральный закон от 14.06.2012 N 67-ФЗ "Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном" |

|

Риск неисполнения обязательств по договору о реализации туристского продукта в связи с прекращением туроператорской деятельности по причине невозможности исполнения туроператором всех обязательств по договорам о реализации туристского продукта |

Федеральный закон от 24.11.1996 N 132-ФЗ "Об основах туристской деятельности в Российской Федерации" |

|

Имущественные интересы владельца опасного объекта, связанные с его обязанностью возместить вред, причиненный потерпевшим |

Федеральный закон от 27.07.2010 N 225-ФЗ "Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте" |

|

1. Ответственность владельца воздушного судна перед третьими лицами за вред, причиненный жизни или здоровью либо имуществу третьих лиц при эксплуатации воздушного судна; 2. Жизнь и здоровье членов экипажа воздушного судна при исполнении ими служебных обязанностей; 3. Риск гражданской ответственности перевозчика перед пассажиром воздушного судна, перед грузовладельцем или грузоотправителем за утрату, недостачу или повреждение (порчу) груза; 4. Ответственность эксплуатанта за вред, который может быть причинен в связи с выполнением им авиационных работ |

"Воздушный кодекс Российской Федерации" от 19.03.1997 N 60-ФЗ |

|

Риск ответственности специализированного депозитария и управляющих компаний перед уполномоченным федеральным органом и управляющими компаниями за нарушения договоров об оказании услуг специализированного депозитария уполномоченному федеральному органу и управляющим компаниям, вызванные ошибками, небрежностью или умышленными противоправными действиями (бездействием) работников специализированного депозитария либо умышленными противоправными действиями (бездействием) иных лиц |

Федеральный закон от 20.08.2004 N 117-ФЗ "О накопительно-ипотечной системе жилищного обеспечения военнослужащих" |

|

Риск ответственности специализированного депозитария и управляющих компаний перед Пенсионным фондом Российской Федерации и управляющими компаниями за нарушения договоров об оказании услуг специализированного депозитария, вызванные ошибками, небрежностью или умышленными противоправными действиями (бездействием) работников специализированного депозитария либо умышленными противоправными действиями иных лиц |

Федеральный закон от 24.07.2002 N 111-ФЗ "Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации" |

|

Имущественные интересы, связанные с риском ответственности кадастрового инженера по обязательствам, возникающим вследствие причинения убытков заказчику кадастровых работ, и (или) третьим лицам |

Федеральный закон от 24.07.2007 N 221-ФЗ "О кадастровой деятельности" |

|

Имущественные интересы, связанные с риском ответственности оценщика (страхователя) по обязательствам, возникающим вследствие причинения ущерба заказчику, заключившему договор на проведение оценки, и (или) третьим лицам |

Федеральный закон от 29.07.1998 N 135-ФЗ "Об оценочной деятельности в Российской Федерации" |

|

Ответственность арбитражного управляющего за причинение убытков лицам, участвующим в деле о банкротстве, и иным лицам в связи с неисполнением или ненадлежащим исполнением возложенных на арбитражного управляющего обязанностей в деле о банкротстве |

Федеральный закон от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" |

Перечень нормативных актов представлен в Приложении 2

1. Лицо, в пользу которого по закону должно быть осуществлено обязательное страхование, вправе, если ему известно, что страхование не осуществлено, потребовать в судебном порядке его осуществления лицом, на которое возложена обязанность страхования.

2. Если лицо, на которое возложена обязанность страхования, не осуществило его или заключило договор страхования на условиях, ухудшающих положение выгодоприобретателя по сравнению с условиями, определенными законом, оно при наступлении страхового случая несет ответственность перед выгодоприобретателем на тех же условиях, на каких должно было быть выплачено страховое возмещение при надлежащем страховании.

3. Суммы, неосновательно сбереженные лицом, на которое возложена обязанность страхования, благодаря тому, что оно не выполнило эту обязанность либо выполнило ее ненадлежащим образом, взыскиваются по иску государственных органов, осуществляющих надзор в соответствующей сфере деятельности, в доход Российской Федерации с начислением на эти суммы процентов в соответствии со статьей 395 настоящего Кодекса. [13]

Глава 5 Добровольное страхование

Добровольное страхование - страхование на основе добровольного согласия страхователя и страховщика заключить договор страхования.

Такая защита всегда производится на добровольных началах, по личной инициативе страхователя. На практике она реализуется посредством заключения соответствующего договора, в котором прописываются все вопросы, связанные с выполнением оговоренных условий. При этом такому договору всегда сопутствует страховой полис.

Добровольное страхование имеет конечный срок, который прописан в документах. По желанию клиенты могут обеспечить непрерывность страховой защиты, и продлить действие договора, перезаключив его. Частота и размер взносов зависят от выбранной программы. Они могут уплачиваться ежемесячно, ежеквартально или одним платежом в год.

На практике добровольное страхование реализуется следующим образом: пострадавшему лицу или организации, которая оказывает различные услуги для застрахованного, производится выплата компенсаций. При этом эти средства берут из специальных денежных фондов, которые создаются за счет взносов клиентов.

Добровольное страхование включает следующие виды:

- Страхование жизни и здоровья;

- Накопительное (инвестиционное);

- Страхование для выезжающих за рубеж;

- Добровольное медицинское страхование (ДМС);

- Страхование недвижимости и транспортных средств.

Добровольное и обязательное (государственное) страхование не противоречат друг другу, а наоборот, являются взаимодополняющими. Если человек хочет позаботиться о своем будущем и иметь возможность получать качественную медицинскую помощь, то полис добровольного страхования – его предусмотрительный выбор. Если хочет позаботиться о своем авто, то заключает договор КАСКО. Если заботится о благосостоянии своих близких, то покупает страхование жизни, а также страхует свои долги, кредиты и случай внезапной потери работы. Возможно, эти страховые полиса не пригодятся многим, но они дают уверенность в завтрашнем дней и спокойствие родным и близким.

Практика показывает, что все большее число россиян осознает, что жизнь и здоровье находятся в их собственных руках. А еще в связи с экономическим кризисом многие стали задумываться о важности накопительного страхования, которое позволяет безбедно жить на любом этапе своей жизни.

В сегодняшней ситуации пандемии страховые компании стали страховать на случай болезни. Страховое дело всегда подстраивалось под ситуации, в которых оказываются люди. И хотя страхование многих вещей не является обязательным, люди с удовольствием страхуют свои мобильные телефоны, собак, разные части тела и от различных ситуаций в жизни.

Из личной практики: добровольный механизм страхования ответственности застройщиков в пользу граждан, инвестирующих в долевое строительство, для защиты их от связанных с этим рисков сменит новый защитный инструмент. Вместо страховки гарантировать исполнение обязательств застройщиками будет государственный компенсационный фонд, который будет формироваться за счет обязательных отчислений застройщиков.[14] Страховая компания застраховала долевое строительство, вступив в сговор с застройщиком. Согласно договору, застройщик покупает полис у страховой компании и страхует строительство, продавая полиса дольщикам (инвесторам), которые вкладывают денежные средства в строительство жилых домов. Застройщик, собрав значительную сумму взносов, объявляет себя банкротом и «замораживает» строительство, продавая (передавая) свои права на застройку другим подрядчикам. Страховая компания в свою очередь подает встречный иск на застройщика так как полис был оплачен не полностью, а значит страховой случай «заморозка строительства» и не исполнение обязательств перед дольщиками (инвесторами) не считается застрахованным. Дольщики (инвесторы) в свою очередь подают в суд на застройщика с требованиями вернуть вложенные деньги. В Банки, где у страховой компании открыты счета начинаю поступать блокировки сумм, которые суды удовлетворяют дольщикам (инвесторам), аресты поступают от судебных приставов, а соответственно согласно закону, арестованная сумма не может быть использована ни на какие цели. [15]

Далее по этой страховой компании стали приходить исполнительные листы из судов для удовлетворения выплат пострадавшим лицам. Тем временем шел суд между страховщиком и застройщиком. Некоторое время спустя в страховой компании был назначен Арбитражный управляющий, который был обязан представить в банки, где открыты счета у страховой компании соответствующий комплект документов, а также на официальном сайте можно посмотреть какие страховые компании имеют лицензии и у каких лицензии отозваны. [16] Страховая компания из-за большого количества исков была вынуждена объявить себя банкротом и начать процедуру банкротства в соответствии с законом. [17] Оформив все документы арбитражному управляющему, представителю (сотруднику) Центрального Банка Российской Федерации, основное это была карточка образцов подписей и оттиска печати по форме 0401026, а также соглашение на распоряжение денежными средствами на счетах организации. Далее последовало объединение всех (а их было более 50) исполнительных производств в одно исполнительное производство. Отзыв все предыдущих исполнительных производств, снятие всех арестов в банках, а также арест на одну общую сумму и возврат с неисполнением всех исполнительных листов, которые были ранее представлены в банк. Потом последовало закрытие счетов и перевод всех денежных средств на счет судебных приставов, и списание картотеки с банковскими комиссиями в счет убытков банка, возврат инкассовых поручений, выставленных налоговыми органами, а также фондами пенсионного и социального страхования. Данная страховая компания имела также и депозитные счета в банке, что было признано не законно, хотя вопрос был спорный! Нет законодательства, запрещающего открывать страховым компаниям депозитные счета в банках, но есть законодательство, что денежные средства, которые страховщик перечисляет в страховую компанию, страховая компания не имеет право размещать с целью получения выгоды или прибыли. То есть размещение страховых денежных средств может быть расценено как получение выгоды страховой компанией в виде процентов по депозитам, но при этом банки не могут отказать страховым компаниям в открытии депозитных счетов. Данный вопрос не урегулирован четко законодательством. И хотя со времени банкротства, назначения арбитражного управляющего и объединения судебных производств прошло уже три года, до сих пор к нам в банк поступают запросы на представления тех или иных документов, выписок и информации по данной страховой компании. Их генеральный директор продолжает деятельность в другой компании, занимается теперь другим бизнесом и никах преследований не имеет. Наше законодательство не всегда может на 100 % регулировать некоторые аспекты, всегда можно найти «прорехи» в законодательстве и часто можно найти выход из затруднительной ситуации.

Добровольное страхование:

1) законодательное регулирование на основе рыночных методов управления страховой экономикой;

2) начало страхования предваряется заявлением потенциального страхователя;

3) обязательность уплаты страховых взносов; прекращение действия страхования в результате неуплаты страхового взноса;

4) ограниченность страхования временем и территорией, указанными в договоре;

5) ненормируемое страховое обеспечение (в личном страховании);

6) любой охват объектов страховой защиты (сплошной, выборочный);

7) зависимость страхового обеспечения от желания и платежеспособности страхователя

Заключение

Подведя итоги разбора темы страхования, можно сказать, что она очень разнообразная, насыщенная и перспективная. Страховое дело все время меняется, развивается и подстраивается под современные тенденции и технологии. Страхование является одним из стратегических факторов эффективного функционирования, успешного развития социально-экономических отношений и позволяет решать проблемы социального, пенсионного обеспечения, способствует росту благосостояния граждан.

Согласно российскому законодательству (ст. 25 Закона РФ "Об организации страхового дела в РФ") важным условием обеспечения финансовой устойчивости страховой компании наряду с формированием уставного капитала и страховых резервов является система перестрахования. Уставный капитал, создание резервов не всегда гарантия благополучия страхового бизнеса, поэтому перестрахование не должно быть недооцененным. Когда одна страховая компания берет на себя часть рисков другой страховой компании, часто это могут быть иностранные страховые компании. Разрабатывать страховое законодательство опираясь на опыт иностранных компаний это очень перспективная и дальновидная система. Адаптация зарубежного опыта сегодня как нельзя важна и необходима.

В условиях нестабильной экономики, санкций, пандемии, природных катаклизм, от действия различного рода неблагоприятных факторов посредством страхования, можно поддерживать жизнеспособность и благосостояние граждан на достойном уровне. Поэтому, вопрос устойчивого развития страхового рынка, которое невозможно в отсутствие государственного контроля и регулирования, является одним из прямых и приоритетных интересов государства, обеспечивая, тем самым, стабильность общества.

Мое мнение по вопросу страхования в современном мире пользоваться всеми средствами для проверки надежности страхователя, внимательного прочтения договоров страхования, а также не поддаваться на дешевизну предлагаемых страховых услуг. Ведь дешево не всегда качественно. Сегодня страхование — это очень большой бизнес. Вам предлагают застраховать практически все подряд. Звезды страхуют не только дома и машины, а также части тела от повреждений, голос (певцы, страхующие голос), своих любимцев и многое другое. Выплаты по таким «индивидуальным» страхованиям очень большие и страховые компании с готовностью предложат вам застраховать все, что вы сочтете нужным. Однако при возникновении страховых случаев не всегда страховые компании ведут себя «честно», начиная искать причины для невыплаты страховой премии (страховой выплаты). Часто покупая страховки, мы ими не пользуемся. Например, моя мама в 2017 году поехала в Париж и упав, сломала руку, позвонив в страховую ей сказали куда нужно обратится, она поехала в эту больницу и по страховке ей все сделали без проблем, позже на ее адрес пришел оплаченный счет на 600 евро за оказание услуг. Но есть люди, которые не читают договор и обращаются в коммерческие клиники, им выставляю счет и они потом пытаются заставить страховые оплатить эти счета, но договором не предусмотрено обращение в любые клиники и как правило эти иски не удовлетворяются.

Страхование – это очень важная часть жизни современного человека. Для современного человека страховать жизнь, жилье, бизнес, здоровье, детей и многое другое неотъемлемая часть существования и даже если не наступит страховой случай, уверенность в завтрашнем дне в наше не спокойное время очень важна полноценного спокойного существования.

Приложение 1 (Рекламный плакат товарищества «Саламандра»)

источник журнал ткб инвестмент партнерс https://journal.tkbip.ru/2020/07/22/insurance/

Приложение 2 (перечень нормативных актов):

Федеральный закон от 21.11.2011 N 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации"

Федеральный закон от 10.01.2002 N 7-ФЗ "Об охране окружающей среды"

Федеральный закон от 14.03.1995 N 33-ФЗ "Об особо охраняемых природных территориях"

Федеральный закон от 02.03.2007 N 25-ФЗ "О муниципальной службе в Российской Федерации"

Федеральный закон от 30.11.2011 N 342-ФЗ "О службе в органах внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации"

Федеральный закон от 17.12.1994 N 67-ФЗ "О федеральной фельдъегерской связи"

Федеральный закон от 14.04.1999 N 77-ФЗ "О ведомственной охране"

Федеральный закон от 23.06.1995 N 93-ФЗ "О порядке предоставления Российской Федерацией военного и гражданского персонала для участия в деятельности по поддержанию или восстановлению международного мира и безопасности"

Федеральный закон от 21.07.1997 N 118-ФЗ "Об органах принудительного исполнения Российской Федерации"

Федеральный закон от 01.10.2019 N 328-ФЗ "О службе в органах принудительного исполнения Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации"

Личное страхование

"Кодекс торгового мореплавания Российской Федерации" от 30.04.1999 N 81-ФЗ

Федеральный закон от 22.08.1995 N 151-ФЗ "Об аварийно-спасательных службах и статусе спасателей"

Закон РФ от 15.05.1991 N 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС"

Закон РФ от 20.08.1993 N 5663-1 "О космической деятельности"

Закон РФ от 11.03.1992 N 2487-1 "О частной детективной и охранной деятельности в Российской Федерации"

Имущественное страхование

"Кодекс торгового мореплавания РФ" от 30.04.1999 N 81-ФЗ

"Основы законодательства Российской Федерации о нотариате" (утв. ВС РФ 11.02.1993 N 4462-1)

Федеральный закон от 29.12.2006 N 264-ФЗ "О развитии сельского хозяйства"

Федеральный закон от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)"

Федеральный закон от 21.07.1997 N 117-ФЗ "О безопасности гидротехнических сооружений"

Федеральный закон от 02.11.2013 N 293-ФЗ "Об актуарной деятельности в Российской Федерации"

Федеральный закон от 21.07.1997 N 116-ФЗ "О промышленной безопасности опасных производственных объектов"

Федеральный закон от 26.03.2003 N 35-ФЗ "Об электроэнергетике"

Федеральный закон от 31.05.2002 N 63-ФЗ "Об адвокатской деятельности и адвокатуре в Российской Федерации"

Федеральный закон от 19.07.2007 N 196-ФЗ "О ломбардах"

Федеральный закон от 29.10.1998 N 164-ФЗ "О финансовой аренде (лизинге)"

Федеральный закон от 31.03.1999 N 69-ФЗ "О газоснабжении в Российской Федерации"

Федеральный закон от 08.12.1995 N 193-ФЗ "О сельскохозяйственной кооперации"

Федеральный закон от 03.07.2016 N 230-ФЗ "О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон "О микрофинансовой деятельности и микрофинансовых организациях"

Приложение 3 (пример страхового договора)

Приложение 2

к Положению Банка России

от 19 сентября 2014 года № 431-П

«О правилах обязательного страхования гражданской ответственности владельцев транспортных средств»

(в ред. Указания Банка России

от 06.04.2017 № 4347-У)

(форма)

(наименование страховщика)

ЗАЯВЛЕНИЕ

о заключении договора обязательного страхования

гражданской ответственности владельцев

транспортного средства

1. Страхователь

(полное наименование юридического лица или фамилия, имя, отчество [18]* физического лица)

|

(дата рождения физического лица) |

(ИНН юридического лица) |

|

(свидетельство о регистрации юридического лица либо документ, удостоверяющий личность физического лица) |

(серия) |

(номер) |

|

Адрес |

|||||

|

(индекс) |

(государство, республика, край, область) |

(район) |

|

(населенный пункт) |

(улица) |

(дом) |

(корпус) |

(квартира) |

Телефон

Прошу заключить договор обязательного страхования в соответствии с Федеральным законом

от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев

|

транспортных средств» на срок действия с |

« |

» |

20 |

г. по « |

» |

20 |

г. |

2. Транспортное средство

Собственник

(полное наименование юридического лица)

(фамилия, имя, отчество * физического лица)

|

(дата рождения физического лица) |

(ИНН юридического лица) |

|

(свидетельство о регистрации юридического лица либо документ, удостоверяющий личность физического лица) |

(серия) |

(номер) |

|

Адрес |

|||||

|

(индекс) |

(государство, республика, край, область) |

(район) |

|

(населенный пункт) |

(улица) |

(дом) |

(корпус) |

(квартира) |

Марка, модель, категория транспортного средства

Идентификационный номер транспортного средства

Год изготовления транспортного средства

|

Мощность двигателя транспортного средства |

|||

|

(кВт) |

(л.с.) |

Разрешенная максимальная масса, кг

(для грузовых транспортных средств)

Количество пассажирских мест

(для автобусов, троллейбусов и трамваев)

|

Шасси (рама) № |

Кузов (прицеп) № |

Документ о регистрации транспортного средства

(паспорт транспортного средства,

свидетельство о регистрации транспортного средства, паспорт самоходной машины или аналогичный документ)

|

(серия) |

(номер) |

(дата выдачи) |

Государственный регистрационный знак

Диагностическая карта, свидетельствующая о прохождении технического осмотра:

|

(номер) |

(дата очередного технического осмотра) |

|

Транспортное средство может быть использовано с прицепом: |

да, |

нет |

Цель использования транспортного средства (отметить нужное):

|

личная, |

|

|

учебная езда, |

|

|

такси, |

|

|

перевозка опасных и легковоспламеняющихся грузов, |

|

|

прокат/краткосрочная аренда, |

|

|

регулярные пассажирские перевозки/перевозки пассажиров по заказам, |

|

|

дорожные и специальные транспортные средства, |

|

|

экстренные и коммунальные службы, |

|

|

прочее |

3. К управлению транспортным средством допущены:

|

любые водители (без ограничений) |

|

|

только следующие водители |

|

№ |

Фамилия, имя, |

Дата |

Водительское удостоверение |

Стаж управления транспортным средством соответствующей категории, полных лет |

4. Транспортное средство будет использоваться

|

с |

20 |

г. по |

20 |

г. |

||||

|

с |

20 |

г. по |

20 |

г. |

||||

|

с |

20 |

г. по |

20 |

г. |

Предыдущий договор обязательного страхования гражданской ответственности владельцев транспортных

|

средств в отношении указанного транспортного средства |

, |

|||

|

(серия) |

(номер) |

|

страховщик |

. |

|

|

(наименование страховщика) |

5. Иные сведения (в том числе информация об изменении персональных данных (данных юридического лица) и данных о водительских удостоверениях в течение последнего календарного года)

|

Страховой полис |

получил. |

|||

|

(серия) |

(номер) |

Перечень представителей страховщика в субъектах Российской Федерации и два бланка извещения о дорожно-транспортном происшествии получил.

В случае причинения вреда указанному в настоящем заявлении транспортному средству прошу осуществить страховое возмещение путем организации и оплаты восстановительного ремонта на одной из следующих станций технического обслуживания:

|

Наименование станции технического обслуживания |

Адрес места нахождения |

Указание станции технического обслуживания не из предложенного страховщиком перечня возможно только в отношении легковых автомобилей, находящихся в собственности граждан и зарегистрированных в Российской Федерации, и при наличии согласия страховщика в письменной форме.

|

Страхователь |

( |

) |

||

|

(подпись) |

(ф.и.о.) |

|

« |

» |

20 |

г. |

|||

|

(дата заполнения заявления) |

||||||

Заполняется страховщиком/представителем страховщика

6. Страховая премия

|

Базовая ставка |

Коэффициент |

Итого |

|||||||

|

территории преимущественного использования транспортного средства |

наличия или отсутствия страховых выплат |

возраста и стажа водителей |

сезонного использования транспортного средства |

краткосрочного страхования |

мощности двигателя легкового автомобиля |

применяемый при использовании транспортного средства с прицепом |

применяемый при грубых нарушениях условий страхования |

||

|

ТБ |

КТ |

КБМ |

КВС |

КС |

КП |

КМ |

КПР |

КН |

|

Значение КБМ определено на основании запроса в единую информационную систему по обязательному

|

страхованию: |

|||

|

(номер) |

(дата) |

7. Особые отметки

|

Страховщик/представитель страховщика |

( |

) |

||

|

(подпись) |

(ф.и.о.) |

|

« |

» |

20 |

г. |

|||

|

(дата заполнения заявления) |

||||||

-

Гражданский кодекс Российской Федерации ↑

-

Закон РФ от 27.11.1992 N 4015-1 ↑

-

Великий лондонский пожар. Пожар, охвативший центральные районы Лондона с воскресенья, 2 сентября, по среду, 6 сентября, 1666 года. Пожар начался в пекарне Томаса Фарринера на улочке Паддинг-лейн.

-

Николас Барбон (ок. 1640 - ок. 1698) был английским экономистом, врачом и финансовым спекулянтом. Историки меркантилизма считают его одним из первых сторонников свободного рынка. После Великого лондонского пожара он стал активным девелопером лондонской недвижимости и помог первым внедрить страхование от пожара и ипотеку как средство финансирования таких проектов. Николас Барбон - https://ru.qaz.wiki/wiki/Nicholas_Barbon ↑

-

Компания берет свое начало в Sun Fire Office, старейшей зарегистрированной страховой компании в мире, которая была основана в Лондоне в 1710 году ↑

-

Ассоциация страховщиков в Великобритании, старейшая из существующих страховых компаний. ↑

-

Страхование, Гомелля В.Б., 2011. ↑

-

журнал ткб инвестмент партнерс ↑

-

Статья 1. Объекты обязательного государственного страхования (в ред. Федерального закона от 01.10.2019 N 328-ФЗ) ↑

-

Статья 2. Субъекты обязательного государственного страхования (в ред. Федерального закона от 02.07.2013 N 165-ФЗ) ↑

-

(в ред. Федеральных законов от 02.02.2006 N 19-ФЗ, от 02.07.2013 N 165-ФЗ) ↑

-

(в ред. Федеральных законов от 11.06.2008 N 86-ФЗ, от 04.06.2014 N 145-ФЗ ↑

-

ГК РФ Статья 937. Последствия нарушения правил об обязательном страховании ↑

-

по закону 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» ↑

-

Федеральный закон "О судебных приставах" от 21.07.1997 N 118-ФЗ ↑

-

Наличие лицензии можно проверить на официальном сайте Банка России https://www.cbr.ru/ в разделе "Финансовые рынки" - "Надзор за участниками финансовых рынков" - "Субъекты страхового дела" - "Реестры субъектов страхового дела" ↑

-

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 31.07.2020) "О несостоятельности (банкротстве)" Статья 184.4. Особенности рассмотрения дела о банкротстве страховой организации ↑

-

* Отчество указывается при наличии.

Библиография (список литературы)

Закон РФ от 27.11.1992 N 4015-1

Страхование, Гомелля В.Б., 2011 глава 3

журнал ткб инвестмент партнерс

Статья 1. Объекты обязательного государственного страхования (в ред. Федерального закона от 01.10.2019 N 328-ФЗ)

Статья 2. Субъекты обязательного государственного страхования (в ред. Федерального закона от 02.07.2013 N 165-ФЗ)

Федеральный закон от 02.02.2006 N 19-ФЗ, от 02.07.2013 N 165-ФЗ

Федеральный закон от 11.06.2008 N 86-ФЗ, от 04.06.2014 N 145-ФЗ

ГК РФ Статья 937. Последствия нарушения правил об обязательном страховании

Закон 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости»

Федеральный закон "О судебных приставах" от 21.07.1997 N 118-ФЗ

https://www.cbr.ru/

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 31.07.2020) "О несостоятельности (банкротстве)"

Статья 184.4. Особенности рассмотрения дела о банкротстве страховой организации

ст. 25 Закона РФ "Об организации страхового дела в РФ"

Также список используемой законодательной литературы указан в Приложении 2 ↑

- Корпоративная культура в организации.

- Порядок проведения приватизации

- Корпоративная культура в организации

- Анкетирование, как метод маркетингового исследования

- Виды коммерческой деятельности

- Управление формированием прибыли на предприятии

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ООО «ХКФ Банк»)

- Основы проектирования программ. Этапы создания программного обеспечения

- Управление распределением прибыли предприятия

- Практика создания и функционирования картелей

- Годовая бухгалтерская отчетность организации: состав, характеристика и взаимосвязь форм отчетности

- Анализ и оценка показателей оборотных активов в СПК «Маяк» Галичского района Костромской области