Сравнительный анализ стандартов, видов и особенностей систем контроля в российских и зарубежных компаниях (Понятие и виды управленческого контроля)

Содержание:

ВВЕДЕНИЕ

В условиях глобализации и интеграции рынка труда персонал выступает как ценный социоэкономичекий ресурс компании, ведь один из важных факторов успеха организации, ее развитие и процветание в современных экономических условиях это наличие квалифицированных специалистов, обладающих высокими профессиональными навыками и умениями. Все ведущие западные компании уже давно внедряют и практикуют у себя все новые процессы управления человеческими ресурсами.

Не менее важным и наиболее успешным среди подходов к управлению является управленческий контроль. Он помогает контролировать деятельность сотрудников и повышать эффективность их работы.

Все вышесказанное и обеспечивает актуальность выбранной темы.

Цель данной работы состоит в исследовании стандартов и видов контроля в организации.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- раскрыть понятие и виды управленческого контроля;

- отметить принципы и методы организации системы эффективного контроля организации;

- охарактеризовать системы контроля менеджмента в странах Европы и США;

- выявить особенности организации контроля в российских компаниях.

Объектом данной работы является управленский контроль.

Теоретической базой при написании данной работы выступили учебные пособия и периодические материалы по заданной тематике.

ГЛАВА 1. БАЗОВЫЕ ПОНЯТИЯ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ

1.1 Понятие и виды управленческого контроля

Контроль является важнейшей стадией процесса управления. Он входит в одну из основных функций менеджмента.

Управленческий контроль – процесс влияния менеджеров на работников предприятия для эффективной реализации организационной стратегии.

В современной бизнес-среде эффективный механизм контроля становится одним из важнейших элементов управленческой деятельности, одним из решающих факторов поддержания устойчивой позиции организации, повышения ее конкурентоспособности и всестороннего развития [1, с. 32].

Герчикова И.Н. сформулировала понятие управленческого контроля следующим образом. «Управленческий контроль одна из функций управления, без которой не могут быть реализованы в полной мере все другие функции управления. Контроль призван обеспечивать правильную оценку реальной ситуации и тем самым создавать предпосылки для внесения корректив в запланированные показатели развития, как отдельных подразделений, так и всей фирмы» [7, c. 183].

Субъектами управленческого контроля являются руководители и главные специалисты всех уровней структуры управления в организации, осуществляющие контроль косвенно и непосредственно, в зависимости от должности, как за исполнителями процесса, так и своими собственными обязанностям. Также контроль осуществляют внешние и внутренние аудиторы, независимые эксперты.

Исходя из того, что сегодня акцент смещается с исправления ошибок, которые были допущены, на их предупреждение, особо актуальным становится термин «контроллинг».

В современной экономике термин «контроллинг» часто звучит в деловых и научных кругах. Это понятие вошло в обиход и стало активно применяться в практике в ХХ веке.

Вопросу раскрытия понятия контроллинга посвящено значительное количество научной литературы методологического и прикладного характера. В большинстве научных изданий взгляды на определение и содержание контроллинга очень сильно разняться. Неоднозначность в определении понятий в публикациях приводит к неверному восприятию сущности и роли контроллинга [23, c. 336].

Следует отметить, что достаточно большое число авторов в своих публикациях и научных работах формулируют собственные определения понятия «контроллинг». Как показывает анализ этих работ, многие специалисты приравнивают «контроллинг» к контролю, внутреннему аудиту или управленческому учету, не акцентируя внимания на его отличии от этих понятий. Кроме того, стоит обратить внимание на такой аспект, как «национальные черты», которые придают каждому определению контроллинга определенный национальный «оттенок».

В экономической литературе нет однозначного определения контроллинга. Помимо этого каждый представитель экономического сообщества трактует по своему такие категории как «управленческий учет», «внутрихозяйственная ревизия», «внутренний аудит» и «контроллинг». Кроме того, некоторые авторы дают лишь формальные определения контроллингу, впоследствии раскрывая сущность этого явления через его цели, функции и задачи [19, c. 19].

Д. Хан в своей работе «Планирование и контроль: концепция контроллинга» приводит ряд определений контроллинга и указывает, что наиболее удачным с его точки зрения является определение П. Хорвата, который «интерпретирует контроллинг, как ориентированную на результат функцию поддержки руководства». Исходя из этого, Хан главной задачей контроллинга признает информационное обеспечение и поддержку ориентированного на результат управления предприятием [9, c. 150].

В.Б. Ивашкевич характеризует контроллинг, как систему управления достижением конечных целей и результатов деятельности фирмы, т.е. экономические отношения, с некоторой долей условности, как система управления прибылью предприятия [8, c. 6].

Следовательно, если обобщить сказанное, данное определение можно интерпретировать следующим образом: контроллинг – это система управления достижением целей предприятия. На основании приведенных понятий контроллинга не возможно точно определиться с его сущностью, поэтому далее рассмотрим решаемые им задачи, а также его виды и принципы.

До первой половины XX в. система контроллинга была нацелена на управленческий учет и ограничивалась только анализом денежных показателей. Данная концепция, приверженцем которой был Д. Шнейдер, существенно ограничивала применение контроллинга в управлении персоналом. По мнению А. Дайле кадровый можно определить как процесс овладения экономической ситуацией, путем сопоставления фактических и плановых показателей3 . Следовательно, роль контроллинг сводилась к сбору, анализу и трактовке информации об учете расходов на персонал, что делало его приближенным к термину «контроль». С 1950-х гг. во многих странах мирового хозяйства начинается восстановление производственного потенциала и экономический рост, что обусловило потребность в высококвалифицированных кадрах. Это послужило генератором трансформации подсистемы обучения в подсистему развития персонала, включающую в себя обучение, переподготовку, повышение квалификации, адаптацию, оценку кандидатов.

Влияние бихевиористской научной школы менеджмента сосредотачивает внимания на проблеме морально-психологического стимулирования и мотивации отдельного работника, как одного из важнейших капиталов, что в свою очередь влияет на преобразования в подсистеме мотивации. Развитие компьютерных технологий и обострение конкуренции на рынке акцентирует внимание системы управления предприятиями на информационной сфере, что усиливает потребность в координировании всех сфер бизнеса. В этот период кадровый контроллинг выделяется в самостоятельную службу, осуществляющую процесс координации и функционирования всех информационных систем управления.

Суть кадрового контроллинга в системе управления персоналом Т. Райхман и П. Прайсслер обуславливают в поддержке принятия кадровых решений «путем целенаправленного подбора и обработки информации», «координации и контроле при выполнении планов».

На данном этапе происходит сбор и анализ информации не только количественных, но и качественных составляющих системы управления персоналом.

В настоящее время персонал признается одним важнейших конкурентных преимуществ производства, следовательно, стратегические ориентиры должны достигаться параллельно с развитием человеческих ресурсов, являющихся конкурентным потенциалом предприятия.

Внедрение инноваций, новых технологий, обострение глобальной конкуренции, повышение образовательного уровня населения, распространение командной организации труда, необходимость расширения возможностей самоконтроля обусловило трансформацию и усложнение системы управления персоналом в организации, добавление функциональных подсистем и функций. Под влиянием научных и социально-экономических изменений функции системы управления персоналом прошли процесс эволюции, который можно разделить на три стадии.

Изначально кадровые службы специализировались только на выполнении административных функций по найму и учету персонала, в последствие к ним добавились функции кадрового планирования, привлечения и развития персонала, мотивации, стимулирования и прочих. В дальнейшем все больший акцент делается на функции стратегического управления человеческими ресурсами, в которой прекрасно начинает использоваться инструментарий контроллинга.

Сегодня «происходит смена концепции управления персоналом организации, которая ориентируется на более полное использование потенциала сотрудников, а не на минимизацию затрат, гибкую форму организации, а не на использование централизованно- бюрократической формы». Контроллинг персонала перерождается от инструмента управления настоящим, посредством анализа прошлого, к системе управления человеческими ресурсами, позволяющей проецировать систему в долгосрочной перспективе, тем самым предотвращать наступление кризисных ситуаций, ошибок и неопределенностей в работе с персоналом.

Контроллинг персонала является эффективным инструментом управления системой персонала.

Задача контроллинга персонала – осуществлять обратную связь между бюджетированием и анализом отклонений от бюджетов. Можно выделить основные функции контроллинга персонала:

1. Информационно – обеспечивающая – создание информационной системы, которая может охватить необходимые сведения (затраты, производительность и тд.). Данная функция реализуется посредством создания на предприятии базы данных о персонале.

2. Плановая – получение целевой, нормативной информации (определение потребности в сотрудниках).

3. Управляющая – создание предложений по устранению негативных тенденций (если возникает отклонение между фактическими и бюджетными затратами на обучение на работника в год, то служба контроллинга дает рекомендации отделу кадров о корректировке планов и бюджетов) [1, c. 33].

Контроллинг и аудит персонала представляет собой комплекс мер, который направлен на консультационную поддержку, аналитическую оценку и независимую экспертизу кадрового потенциала предприятия.

Аудит и контроллинг персонала позволяет руководству предприятия оценить потребность в персонале, проверить качество управленческой структуры организации, инновационный потенциал предприятия и социально - психологический климат внутри предприятия.

Аудит и контроллинг являются важной частью менеджмента любого предприятия, ведь от оптимизации управления персоналом напрямую зависит оптимизация всех бизнес - процессов и успешная реализация коммерческих планов предприятия.

Система кадрового контроллинга включает в себя многообразие элементов и функций. Процесс взаимодействия элементов кадрового контроллинга сказывается на качестве информационно-методического обеспечения процедуры принятия управленческих решений в системе управления персоналом.

К основным элементам кадрового контроллинга на современном этапе развития системы управления персоналом относятся процедуры контроллинга, субъекты управленческого контроля, система управленческого учёта, кадрового аудита, диагностика внешней и внутренней среды предприятия.

К процедурам контроллинга персонала относятся:

- организация работы системы управления персонала в соответствии с детально разработанными нормативно- методическими документами;

- закрепление в деятельности системы управления персоналом различных нормативов и стандартов;

- движение информации от момента зарождения до архивирования;

- контроль всех показателей эффективности персонала [7, c. 184].

Структуру контроллинга персонала определяет внутренняя и внешняя среда организации. Параметры внутренней среды определяют цели, стратегию, регламент системы внутреннего контроля, стиль руководства, от которого зависит своевременность реакции принятия управленческих решений, информационная обеспеченность системы управления. Параметры внешней среды определяют информацию для анализа экономики, политической ситуации, законодательной базы, инфраструктуры и изменений на рынке труда, что позволяет выявлять неопределенности и риски для деятельности предприятия.

Следовательно, контроллинг персонала является системой по управлению информационно-аналитическим обеспечением, координацией, контролем и оптимизацией работы всех звеньев системы управления персоналом организации. Взаимодействие элементов контроллинга персонала позволяет сформировать информационную базу принятия эффективных управленческих решений, оценки кадрового потенциала соответствию целям предприятия, снижает риски появления ошибок и неопределённостей в работе с персоналом. Изучение генезиса контроллинга персонала и эволюции функций и элементов системы управления персоналом, позволяет сделать вывод о том, что контроллинг является основным инструментом для работы HR-систем на современном этапе развития менеджмента.

Таким образом, управленческий контроль – процесс влияния менеджеров на работников предприятия для эффективной реализации организационной стратегии. Сегодня особую актуальность приобретает контроллинг, в частности персонала, при этом единой трактовки данного понятия на данный момент нет.

1.2 Принципы и методы организации системы эффективного контроля организации

Методы управленческого контроля - способы воздействия на коллективы и отдельных работников, в частности их поведение, с целью осуществления координации их деятельности в процессе функционирования организации [16, c. 17].

Наука и практика выработали три группы таких методов: административные, экономические и социально-психологические (рис.1).

Административные методы управления персоналом характеризуются централизованным воздействием. Власть, дисциплина и взыскания – это основные способы данного метода. Они должны затрагивать чувство долга, влиять на ответственность и дисциплинированность, стремление соответствовать организации, корпоративной культуре.

Рисунок 1. Методы управления персоналом

Способы можно разделить на четыре подгруппы:

1. Методы организационного воздействия, которые четко регламентированы нормативной документацией: инструкциями, рекомендациями, актами, положениями, графиками, штатное расписание и т.п.;

2. Организационно-стабилизирующие способы: федеральные законы, стандарты, акты;

3. Дисциплинарные методы, влияющие на коллектив: взыскания, штрафные санкции, угрозы увольнения;

4. Распорядительные методы, регламентируемые распоряжениями, приказами.

5. Материальная ответственность и взыскания: добровольное возмещение ущерба учреждению или пациенту, которому был нанесен вред здоровью полная материальная ответственность и т.д. [16, c. 18]

Методы управления персоналом должны быть обоснованными, в противном случае они могут негативно восприниматься сотрудниками, что отразится на лояльности, мотивации.

В организациях, где коллектив постоянно чем-то недоволен, отмечается высокая текучесть кадров, а это отражается на прибыльности компании в целом.

Экономические методы управления персоналом представляют собой систему приемов, а также способов воздействия на сотрудников посредством материального стимулирования либо санкций. Повышение благосостояния является главной целью человека, поэтому применение экономических методов всегда оправдано. Однако нужно учитывать, что сотрудники должны полностью разделять интересы организации и трудиться не только для собственного обогащения.

Заработная плата работников должна строго соответствовать занимаемой должности, так как в этом случае сотрудники начинают лучше работать, проявлять себя, так как стремятся получить повышение. Экономические методы управления персоналом включают премирование, беспроцентное кредитование, льготы и прочие привилегии, связанные с денежным стимулированием. При этом размер дополнительных выплат следует устанавливать в зависимости от заслуг, к примеру, распространенным экономическим стимулированием является выплата ежемесячной, ежеквартальной или годовой премии.

Экономические методы управления персоналом должны четко привязываться к результату, в противном случае они негативно отразятся на благосостоянии организации. По законодательству стимулирующие выплаты положены сотрудникам, выполняющим тяжелые работы, а также сопряженные с риском для здоровья и людям, трудящимся в условиях, сильно отличающихся от нормальных. Экономические методы управления могут влиять на персонал, в частности их поведение, как положительно, так и отрицательно.

Социально-психологические методы управления основаны на использовании социального механизма (система взаимоотношений в коллективе, социальные потребности и т. п.). [16, c. 20]

Социальные методы управления персоналом основаны на психологическом и моральном воздействии на сотрудников организации, взаимоотношении внутри коллектива. Они напрямую зависят от способности руководителя оказывать влияние на работников, управлять кадрами, а также показывать личный пример.

К социальным способам можно отнести:

- формирование групп с учетом характера отдельных работников, их интересов, должностей;

- привлечение сотрудников к участию в управлении; создание ощущения значимости каждого из специалистов;

- удовлетворение культурных, духовных потребностей; поддержку социальных и этических норм.

Методы управления персоналом должны включать и обеспечение социальной защиты сотрудников. Необходимо предоставлять социальный пакет, а по желанию руководителя – дополнительные бонусы, бесплатное питание, проезд, оплату мобильной связи.

Психологические методы управления персоналом основаны на поддержании доброжелательной атмосферы в коллективе, моральном стимулировании, а также развитии ответственности и инициативности.

С помощью них можно легко выявить неформального лидера, причины развития конфликтов, взаимоотношения внутри коллектива.

Психологические методы включают:

- создание комфортного климата;

- анализ мотивации сотрудников;

- решение конфликтов;

- разработку моделей развития сотрудников;

- развитие навыков и квалификации персонала;

- формирование корпоративной культуры [16, c. 21].

Выявив проблемы, можно пытаться влиять на них посредством побуждения, порицания, убеждения, похвалы. Воздействие социально-психологических методов может носить как позитивный, так и негативный характер.

Как правило, компании используют совокупность традиционных методов управления персоналом, но их эффективность во многом зависит от специфики производственной деятельности. Например, административные методы управления кадрами в большей мере эффективны для тех предприятий, где руководство проводится на авторитарной основе. В государственных организациях имеет смысл сочетать социально-психологические и авторитарные методы управления персоналом. Первые имеют эффективность при невысокой заработной плате. Дополнительные меры социальной защиты и поощрения в этом случае оказывают существенное мотивационное воздействие.

Экономические методы управления персоналом действенны в компаниях, где ставка делается на материальных стимулах. Хотя и здесь социальные методы играют свою роль. Методы управления могут иметь как преимущества, так и недостатки.

Как показывает практика, применение только трех традиционных методов недостаточно для эффективного управления персоналом. Желательно их дополнять или даже заменять методами побуждения, принуждения и убеждения сотрудников.

Методы побуждения обеспечивают повышение производительности, улучшение инфраструктуры, качества жизни, экономии ресурсов. Инструментами в данном случае является оптимизация управленческих решений и мотивация сотрудников на их выполнение.

Таблица 1. Преимущества и недостатки методов управления

|

Метод управления |

Преимущества |

Недостатки |

|

Экономические методы |

1.Плановое ведение хозяйства, четко определены конечные показатели деятельности; 2. Рост заработной платы; 3.Создание системы премирования; 4.Развитие выплат материальной помощи из прибыли; 5.Поощрение роста материальных потребностей; 6. Предоставление работникам социальной инфраструктуры |

1.Бесплановое ведение хозяйства; 2.«Замораживание» заработной платы– фиксированная минимальная зарплата; 3. Ликвидация системы премирования из прибыли; 4.Игнорирование роста материальных потребностей. |

|

Социально-психологические методы |

1.Эффективные социальные методы воздействия – анкетирование, социальные эксперименты; 2.Формирование положительного психологического климата. |

1.Неэффективные социальные методы воздействия; 2.Формирование конфликтных ситуаций и негативного психологического климата. |

|

Административные методы |

1.Наличие четкой организации и функциональных структур; 2.Эффективные виды распорядительных воздействий: четкие приказы и указания, применение системы контроля качества, выполняемой работы. |

1. Неэффективное организационное воздействие на персонал; 2.Неэффективные виды распорядительных воздействий: противоречивые приказы без указания четких мероприятий. |

Методы принуждения основываются на действующем законодательстве и нормативных актах, гарантирующих единое политическое, идеологическое и правовое пространство.

Методы убеждения используют инструменты мотивации и потребности сотрудника, основанные на его психологическом портрете [28, c. 46].

Подводя итог, необходимо отметить, что контроль является одной из наиболее важнейших функций менеджмента. Как было отмечено, процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Как было отмечено, управленческий контроль – процесс влияния менеджеров на работников предприятия для эффективной реализации организационной стратегии. Сегодня особую актуальность приобретает контроллинг, в частности персонала, при этом единой трактовки данного понятия на данный момент нет. Взаимодействие элементов контроллинга персонала позволяет сформировать информационную базу принятия эффективных управленческих решений, оценки кадрового потенциала соответствию целям предприятия, снижает риски появления ошибок и неопределённостей в работе с персоналом.

В целях эффективного управленческого контроля необходимо грамотно использовать соответствующие технологии и методы управления персоналом, в частности было отмечено, что основными методами являются экономические, административные и социально-психологические. Наибольший эффект в системе управления персоналом достигается в том случае, когда применяется система методов в комплексе.

ГЛАВА 2. ПРАКТИЧЕСКИЕ ОСОБЕННОСТИ СИСТЕМ КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

2.1 Системы контроля менеджмента в странах Европы и США

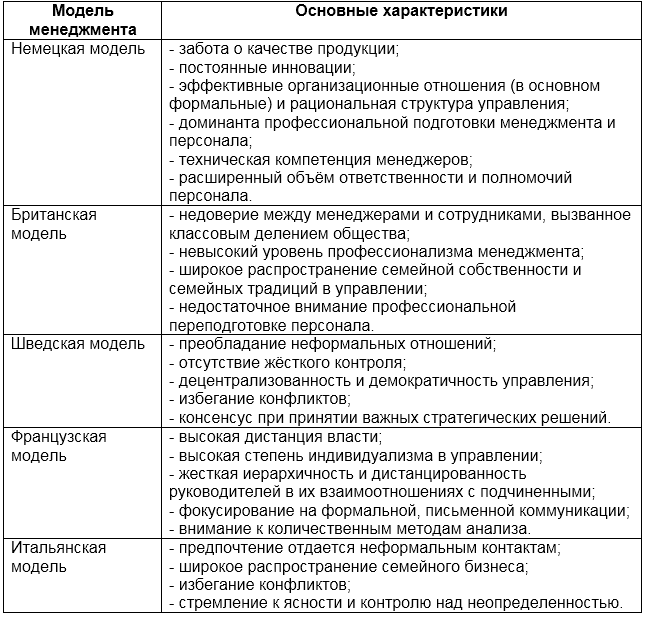

С развитием Евросоюза понятие «европейская модель менеджмента» стало достаточно широко использоваться. Это понятие обобщает совокупность черт управления Германии, Великобритании, Италии, Испании, Франции, Финляндии, Швеции и других европейских стран. При этом каждое государство имеет свои исторические, экономические и культурные пути развития, что и повлияло на формирование национальных управленческих черт европейских стран. Таким образом, европейская модель менеджмента представлена совокупностью различных национальных моделей.

Важную роль в эволюции модели играет Великобритания. Британская модель характеризуется осуществлением быстрого и плавного перехода от специализации ручного труда к автоматизации, что явилось толчком к повышению квалификации специалистов, развитию и внедрению инноваций и изобретательства в промышленное производство. Хотелось бы сказать еще пару слов о менеджменте в Германии. Впечатляющие результаты экономики этой страны свидетельствуют о том, что менеджмент на предприятиях грамотно организован, компании имеют эффективных управляющих. Главная цель менеджмента немецких предприятий – это получение максимальной выгоды и обеспечение выплат дивидендов акционерам предприятия. Важное место в управлении организациями отводится социальным вопросам и вопросам мотивации персонала.

Однако на современном этапе развития не у всех стран в управленческой деятельности все гладко, не все умеют быстро приспосабливаться к новым условиям. Основные характеристики представлены в таблице (см. табл. 2):

Таблица 2. Особенности организации контроля в зарубежных системах менеджмента [5, с.90]

Европейская модель менеджмента, как и любая другая, имеет существенные отличия от моделей Японии и США, отличительной чертой которых является достаточно жесткий подход к вопросу управления персоналом. Большинство европейских стран (Норвегия, Англия, Швеция и Голландия) интенсивно развивают принципы менеджмента, предоставляющие возможность каждому сотруднику принять определенную роль в управленческом процессе. Помимо этого, европейская модель менеджмента развивалась в направлении определения человеческого поведения при оказании на него коллективного воздействия. Таким образом, данной управленческой моделью довольно давно уже предугадывался статус человека «социального». Изучая европейский менеджмент, необходимо вспомнить такого выдающего человека, как канцлер Германии Л. Эрхард, занимавший должность министра экономики. Именно под его управлением в послевоенные годы Германия смогла достичь высокого экономического подъема.

2.2 Особенности организации контроля в российских компаниях

Обратимся к особенностям организации контроля в российском менеджменте. Первый и самый важный аспект, который отмечают многие исследователи и эксперты области управления, в современной России очень сильна дистанция власти при организации форм формального и неформального контроля . Не в последнюю очередь это связано с особенностями российского менталитета, восприятием окружающих и советским наследием, следы которого все еще отчетливо прослеживаются во многих сферах жизнедеятельности россиян. По традиции, от подчиненных ожидается беспрекословное подчинение воле руководителя, вне зависимости от того, являются распоряжения деловыми или личными. Сотрудники находятся под постоянным контролем, модель отношений является чисто авторитарной. Минус такой системы состоит в том, что она отучает мыслить самостоятельно, подчиненные привыкают к тому, что все решения принимаются наверху без их непосредственного участия или согласования с ними, т.е. осуществляется слепой контроль исполнения. Это формирует понимание бизнес-процессов в компании как явления, не зависящего от конкретного сотрудника и поэтому не имеющего никакого влияния на благосостояние или карьерное продвижение, достаточно просто быть в известной степени лояльным. Такое положение дел вызывает непонимание и невозможность эффективного построения трудовых отношений со стороны приглашенных управленцев из западных компаний, т.к. данная модель поведения исключает всякую инициативу и сколько-либо обдуманное отношение к поставленным задачам, а перестроиться с одной модели на другую для сотрудника зачастую является практически нереальным. В результате модели менеджмента, приносимые с Запада российские компании, где управление было выстроено по авторитарному принципу, могут оказаться неэффективными с самого начала. Сотрудники уже привыкли к тому, что приказы спускаются сверху и не требуют обдумывания, творческого подхода, новаторства, а инициатива так и вообще в большинстве случаев наказуема! Это является прямой противоположностью западной концепции менеджмента, которая старается воспитать самоорганизованного и креативного сотрудника с высоким уровнем личной ответственности и хотя бы базовым предпринимательским мышлением.

С концепцией дистанции власти связана и концепция вертикальной ориентированности российского управленческого контроля в целом. Можно отметить, что на рядовых должностях люди выполняют в основном рутинную часть работы, целостная картина и стратегический план ясны только лишь представителям верхушки руководства. Кроме того, в отличие от западной ориентированности на результат и эффективность, в отечественной практике глубоко укоренилась традиция постоянного формального контроля над процессом. К примеру, порицание за незначительные опоздания на работу, негласное поощрение сверхурочного нахождения в офисе, ориентированность на «имитацию бурной деятельности» вместо результативности. Небезосновательно предположить, что все это также является отголосками советской трудовой дисциплины [16, с.20].

В связи с низкой интегрированностью рядовых сотрудников в бизнес-процессы, большинство руководителей не поощряют и не способствуют саморазвитию подчиненных. В российской действительности, как правило, не является популярным и не считается эффективным отправлять сотрудников на обучение за счет компании, если это не обещает принести сиюминутной выгоды. В западных компаниях тенденция прямо противоположна.

По мнению исследователей и экспертов современного бизнеса, в российской деловой среде все еще очень важно так называемое «честное слово», что означает высокий уровень важности личной деловой репутации, персональных контактов и доверия. Что в корне противоположно западной модели бизнеса, в которой на первое место всегда ставятся положения, прописанные в договоре. Это зачастую становится одним из основных пунктов, который отмечают деловые партнеры российских компаний из ЕС и США. На это же указывают и многие отечественные руководители.

Третья важная особенность российского делового менталитета в.т.ч. при реализации управленческого контроля – это практически всегда делать все в последний момент, буквально за несколько часов до сдачи проекта, иногда по принципу «и так сойдет». Данная тенденция наблюдается практически везде, от государственных и образовательных структур до заводов и предприятий, и не зависит от отрасли. Это отчасти компенсируется способностью быстрой фокусировки и умению выполнять самые сложные задачи в сжатые сроки. К тому же, многие иностранные предприниматели, работающие на нашем рынке, отмечают способность россиян быстро ориентироваться в нестандартных ситуациях и находить необычные решения, “to think outside the box”

В этой связи интересна точка зрения заместителя председателя правления VestaBank А. Федорова. Он полагает, что в современном российском бизнесе слишком много управленцев и слишком мало предпринимателей. На практике это означает огромную разницу в подходах к ведению бизнеса, а особенно – в уровне личной ответственности за развитие предприятия. Как правило, управленец (менеджер) позиционирует себя как наемный сотрудник и дистанцируется от стратегических концепций, выполняя лишь конкретные функции. Тогда как предприниматель чувствует полную ответственность за всю компанию и ведет себя соответствующим образом. В этой связи было бы полезно развивать в менеджерах предпринимательские качества, эффективность управления от этого могла бы вырасти в несколько раз [1]. Но эта проблема не является чисто российской, она существует и в западных компаниях в тех или иных формах [26, с.172].

Еще один существенный фактор, оказывающий влияние на систему менеджмента в России – это отсутствие единой системы стандартов управленческого контроля, что вызывает хаотичный характер управленческих процессов в различных компаниях. В ряде случаев руководители просто недостаточно осведомлены и даже не знают о существовании международных стандартов.

Далее обратимся к практическим аспектам организации контроля в российских компания на примере ООО «ИКЦ Бухучет». Основным видом деятельности ООО «ИКЦ Бухучет» является «Деятельность в области права и бухгалтерского учета».

Как было отмечено, организационно-правовая форма (ОПФ) – общество с ограниченной ответственностью.

Обществом с ограниченной ответственностью признается созданное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, если это не противоречит предмету и целям деятельности, определенно ограниченным уставом общества.

Отдельными видами деятельности, перечень которых определяется федеральным законом, общество может заниматься только на основании специального разрешения (лицензии). Если условиями предоставления специального разрешения (лицензии) на осуществление определенного вида деятельности предусмотрено требование осуществлять такую деятельность как исключительную, общество в течение срока действия специального разрешения (лицензии) вправе осуществлять только виды деятельности, предусмотренные специальным разрешением (лицензией), и сопутствующие виды деятельности.

Общество считается созданным как юридическое лицо с момента его государственной регистрации в порядке, установленном федеральным законом о государственной регистрации юридических лиц.

Исходя из того, что компания «ИКЦ Бухучет» это общество с ограниченной ответственностью, она имеет следующие права:

- у ООО «ИКЦ Бухучет» в распоряжении есть собственное имущество, распоряжаться которым общество имеет полное право;

- ООО «ИКЦ Бухучет» вправе производить прием, увольнение и движение кадров по согласованию с руководителем;

- вносить предложения по кадровым вопросам, совершенствованию организационной структуры предприятия;

- требовать от заказчиков соблюдения условий договоров об оказании услуг;

- запрещать проведение работ при выявлении нарушений правил техники безопасности и охраны труда.

Не стоит забывать о том, что у ООО «ИКЦ Бухучет» есть определенные ответственности, а именно:

- выполнение установленных заданий, графиков, мероприятий;

- обеспечение контроля за правильным предоставлением услуг;

- качество и сроки оказания услуг;

- своевременное и качественное оформление и представление в контролирующие государственные органы отчетных документов по установленным формам, достоверность представленных сведений и информации;

- выполнение правил трудового распорядка, соблюдение рабочими трудовой дисциплины.

Представим далее организационную структуру управления ООО «ИКЦ Бухучет» (рисунок 2).

Генеральный директор

Отдел кадров

Начальник отдела бухгалтерского учета

Начальник юридического отдела

Юристы

Бухгалтера

Рисунок 2. Организационная структура управления ООО «ИКЦ Бухучет»

Необходимо выделить такие недостатки линейно-функциональной структуры как:

- значительно высшее по сравнению с линейной структурой количество и сложность деловых связей;

- снижение оперативности управления по причине перенасыщения каналов коммуникации информацией;

- возможность подрыва авторитета линейного персонала со стороны специалистов;

- возможность нарушения баланса по причине роста управленческих расходов.

Линейно-функциональная структура на сегодняшний день наиболее распространенная. Для нижних уровней управления характерны линейные связи, а верхние уровни характеризуются функциональными связями.

Отметим, что правильное сочетание функционального и линейного руководства в системе управления ООО «ИКЦ Бухучет» - это важнейшая задача в рамках построения структуры управления

Далее необходимо представить основные технико-экономические показатели деятельности ООО «ИКЦ Бухучет» за 2017-2019 гг.

Таблица 3. Основные технико-экономические показатели ООО «ИКЦ Бухучет»

|

Показатели |

2017 |

2018 |

2019 |

Абсолютное изменение 2018-2017 |

Относительное изменение,% |

Абсолютное изменение 2019-2018 |

Относительное изменение% |

|

Выручка от продаж, тыс. руб. |

4020 |

5328 |

5003 |

1308 |

132,5 |

- 325 |

93,9 |

|

Себестоимость, тыс. руб. |

1882 |

3178 |

3107 |

1296 |

168,8 |

- 719 |

97,7 |

|

Коммерческие расходы, тыс. руб. |

1331 |

1456 |

1231 |

125 |

109,4 |

- 225 |

84,5 |

|

Прибыль от продаж, тыс. руб. |

807 |

694 |

665 |

- 113 |

85,9 |

- 29 |

95,8 |

|

Чистая прибыль |

646 |

556 |

532 |

- 90 |

86,07 |

- 24 |

95,7 |

|

Среднесписочная численность , чел |

23 |

26 |

29 |

+3 |

113 |

+3 |

111,5 |

|

Производительность труда, тыс. руб./чел |

175 |

205 |

172 |

30 |

117 |

-33 |

83,9 |

|

Рентабельность по чистой прибыли |

16 |

10,4 |

13,3 |

- 5,6 |

65 |

2,8 |

126,9 |

Следовательно, анализ основных технико-экономических показателей позволяет сделать вывод о том, что эффективность компании снижается, о чем свидетельствует снижение чистой прибыли.

Так, выручка предприятия возросла в 2018 г. на 1308 тыс. руб., но уже в 20017 г. снизилась на 325 тыс. руб. Чистая прибыль снижается с каждым годом и в 2019 г. она составила 532 тыс. руб. Если говорить о производительности, то она также снижается с каждым годом.

Таким образом, в данной работе проводится анализ такого предприятия, как ООО «ИКЦ Бухучет». Отметим, что данная компания работает с 2012 г. и специализируется на оказании услуг в области права и бухгалтерского учета.

Представим структуру кадрового состава ООО «ИКЦ Бухучет».

Таблица 4. Численность персонала ООО «ИКЦ Бухучет»

|

Категория работников |

2017 г. |

2018 г. |

2019 г. |

|||

|

Численность, человек |

Удельный вес, % |

Численность, человек |

Удельный вес, % |

Численность, человек |

Удельный вес, % |

|

|

Руководители |

8 |

34,7 |

9 |

34,6 |

9 |

31 |

|

Специалисты |

15 |

65,3 |

17 |

65,4 |

20 |

69 |

|

Всего |

23 |

100 |

26 |

100 |

29 |

100 |

Таким образом, на 2019 г. численность персонала составляет 29 человека.

Далее представим структуру персонала по возрасту.

Таблица 5. Структура персонала ООО «ИКЦ Бухучет» по возрасту

|

Возраст |

2017 г. |

2018 г. |

2019 г. |

|||

|

Численность, чел. |

Удельный вес, % |

Численность, чел. |

Удельный вес, % |

Численность, чел. |

Удельный вес, % |

|

|

До 30 лет |

7 |

30,4 |

9 |

34,6 |

9 |

31 |

|

31-40 |

13 |

56,5 |

13 |

50 |

17 |

58,6 |

|

41-50 |

2 |

8,7 |

3 |

11,5 |

2 |

6,9 |

|

От 50 лет |

1 |

4,4 |

1 |

3,9 |

1 |

3,5 |

|

Всего |

23 |

100 |

26 |

100 |

29 |

100 |

Исходя из этой таблицы, следует, что удельный вес персонала в возрасте 31-40 лет наибольший и начиная с 2017 г. он показывает рост. Наименьший удельный вес приходиться на сотрудников возрастом от 50 лет и составляет всего 3,5% в 2019 г. – это один человек.

Далее представим гендерную характеристику персонала (табл. 6).

Таблица 6. Гендерная характеристика персонала ООО «ИКЦ Бухучет»

|

Пол |

2017 г. |

2018 г. |

2019 г. |

|||

|

Численность, чел. |

Удельный вес, % |

Численность, чел. |

Удельный вес, % |

Численность, чел. |

Удельный вес, % |

|

|

Мужской |

8 |

26,1 |

8 |

30,8 |

9 |

34,5 |

|

Женский |

17 |

73,9 |

18 |

69,2 |

19 |

65,5 |

|

Итого |

23 |

100 |

26 |

100 |

29 |

100 |

Анализ гендерной характеристики указывает на то, что на предприятии по большей части работают женщины (65,5% в 2019 г.). При этом с 2017 г. наблюдается увеличение удельного веса мужчин в общей структуре персонала (с 26,1 % до 34,5%).

Следующим этапом проведем анализ структуры персонала по образованию.

Таблица 7. Уровень образования персонала ООО «ИКЦ Бухучет»

|

Образование |

2016 г. |

2017 г. |

2018 г. |

|||

|

Численность, чел. |

Удельный вес, % |

Численность, чел. |

Удельный вес, % |

Численность, чел. |

Удельный вес, % |

|

|

Высшее |

17 |

73,9 |

20 |

76,9 |

25 |

86,2 |

|

Среднее |

2 |

8,7 |

3 |

11,5 |

1 |

3,4 |

|

Среднее специальное |

4 |

17,4 |

3 |

11,5 |

3 |

10,4 |

|

Итого |

23 |

100 |

26 |

100 |

29 |

100 |

Как видим из результатов анализа доля работников с высшим образованием возрастает с каждым годом, что является положительной динамикой.

Был проведен анализ движения кадров. Соответственно далее представим таблицу, характеризующую движение кадрового персонала.

Таблица 8. Исходящие данные к анализу движения персонала ООО «ИКЦ Бухучет»

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

|

Численность работников на начало года, чел. |

21 |

23 |

26 |

|

Численность уволившихся, чел. |

2 |

2 |

3 |

|

Численность принятых, чел. |

4 |

5 |

6 |

|

Численность работников на конец года, чел. |

23 |

26 |

29 |

Как видим, численность работников на конец каждого года становилась все больше. Наибольшее количество уволившихся было в 2019 г. (3 человека). Наибольшее количество принятых на работу в 2019 г. (6 человек).

Исходя из представленных данных представим в следующей таблице анализ коэффициентов движения персонала (табл. 9).

Таблица 9. Анализ движения персонала ООО «ИКЦ Бухучет»

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

|

Коэффициент оборота по приему, коэф. |

17,3 |

19,2 |

20,7 |

|

Коэффициент оборота по выбытию, коэф. |

8,7 |

7,6 |

10,3 |

|

Коэффициент текучести кадров, коэф. |

8,7 |

7,6 |

10,3 |

|

Коэффициент стабильности кадров, коэф. |

82,6 |

77 |

72,4 |

Соответственно, анализ движения кадрового состава говорит о том, что показатель стабильности персонала уменьшается с каждым годом, так как каждым годом в компании появляются все новые сотрудники, что связано с расширением деятельности.

Среди методов управления на сегодняшний день руководитель применяет такие, как экономические, административные, социально-психологические.

Отметим, что на работников ООО «ИКЦ Бухучет» наиболее сильное влияние на трудовую деятельность оказывают уровень заработной платы, возможность выплаты премии. Меньшее количество оказывает трудовой настрой и экономическая ситуация.

Более глубокое исследование системы мотивации показало, что сегодня для мотивации работников в ООО «ИКЦ Бухучет» используется моральное и материальное стимулирование.

Так как ООО «ИКЦ Бухучет» является аудиторской компанией она обязана соблюдать определенные принципы внутреннего аудиторского контроля.

До сведения работников аудиторской фирмы необходимо довести принципы и конкретные процедуры внутреннего контроля качества аудита так, чтобы обеспечить разумную уверенность в том, что они поняты и применяются на практике.

Внутренний контроль качества работы осуществляется в отношении каждой аудиторской проверки, в том числе при проведении аудита. Для этого руководитель аудиторской проверки должен:

- применять такие процедуры контроля, которые соответствуют целям и задачам аудиторской проверки;

- анализировать профессиональную компетентность тех аудиторов и ассистентов аудиторов, которые выполняют порученную им работу;

- формулировать четкие указания о проведении аудиторами и их ассистентами соответствующих аудиторских процедур.

Подводя итог, в данной работе проводится анализ управления персоналом на примере ООО «ИКЦ Бухучет», основным видом деятельности которой является предоставление услуг в области права и бухгалтерского учета. Следовательно, анализ системы управления персоналом позволил выявить проблемы в управлении, которые приводят к снижению производительности сотрудников. Именно поэтому рекомендуется внедрение управленческого контроллинга, который позволит повысить эффективность работы персонала.

Основными задачами, которые необходимо решить при внедрении управленческого контроллинга, являются:

- оптимизация управления структурой персонала;

- организация эффективной системы учета операций и результатов работы различных категорий персонала;

- внедрение систем планирования, контроля и анализа деятельности персонала как человеческого капитала;

- обеспечение мотивации персонала на повышение эффективности работы предприятия;

- автоматизация системы учета и управления персоналом как человеческим капиталом предприятия [2].

В частности, обязанности и функции контроллиинга персонала заключаются в создании кадрового планирования и контроля, кадровой информационной системы, изучении эффективности реализации плана, кадровой ревизии, подготовке отчетов о человеческих ресурсах.

Система контроллинга человеческих ресурсов организации имеет три уровня:

- контроллинг затрат во времени;

- контроллинг результативности;

- контроллинг эффективности.

К функциям контроллинга в управлении человеческим капиталом можно отнести:

- определение потребности в человеческих активах и инвестициях в них на основе исследования внешней и внутренней среды организации;

- разработку стратегии инвестирования в человеческий капитал;

- отбор проектов инвестирования в человеческие активы;

- мониторинг эффективности исполнения данных проектов;

- принятие решения об отказе от существующих нерентабельных проектов в пользу новых.

Элементами контроллинга персонала являются:

- объекты контроллинга, в круг которых включаются непосредственно мероприятия и процедуры, позволяющие получить требуемую для контроллинга информацию;

- субъекты контроллинга, включающие отдельных работников организации, отделы и подразделения, а также− внешние по отношению к организации органы или учреждения; время проведения контроллинга [2].

Система контроллинга ООО «ИКЦ Бухучет» должна охватывать:

- аудит персонала;

- диагностику системы управления персоналом.

Аудит в контроллинге персонала является системой сбора, обработки, анализа и оценке информации для выявления сильных и слабых сторон системы управления персоналом, с целью предупреждения возможных ошибок. Диагностика же указывает только на явные недоставки в управлении персоналом, не требующие тщательного анализа для их выявления.

Аудиторская проверка организации труда на предприятии позволит получить весь спектр информации о количественных и качественных показателях. Эксперты при анализе и оценке эффективности управления человеческими ресурсами будут учитывать, в зависимости от целеполагания аудиторской проверки, информацию о кадровом потенциале организации, процессах, функциях, системе управления персоналом, а также параметрах внутренней и внешней среды.

Для оценки результативности и эффективности управления человеческими активами может быть использован показатель производительности труда. Для внедрения технологии контроллинга персонала необходимо создание отдела контроллинга.

Рациональным является следующий состав службы контроллинга:

- начальник отдела контроллинга;

- контроллер-специалист по управленческому учету;

- контроллер-специалист по информационным системам;

- контроллер-специалист финансовой системы.

Следует понимать, что полноценное функционирование службы контроллинга тесно увязано с оптимизацией информационных потоков на предприятии, а, следовательно, с автоматизацией всех процессов, использованием современных информационных технологий. Сбор аналитической информации должен быть максимально автоматизирован, чтобы избежать искажений, ошибок и злоупотреблений.

Следовательно, представим далее затраты, которое понесет ООО «ИКЦ Бухучет» при создании службы контроллинга (таблица 10).

Таблица 10. Затраты по созданию и внедрению службы контроллинга

|

Наименование статьи расходов |

Затраты, тыс. руб. |

|

Заработная плата отдела (за год) |

540 |

|

Автоматизация отдела |

350 |

|

Консультация специалиста по созданию службы контроллинга |

20 |

|

Итого |

910 |

Соответственно, создание службы контроллинга повлечет затраты в размере 910 тыс. руб. за год. Далее представим прогнозные результаты деятельности компании после внедрения службы контроллинга.

Таблица 11. Прогнозные значения показателей деятельности

|

Показатели |

2019 |

прогноз |

изменение |

|

Выручка от продаж, тыс. руб. |

5003 |

7540 |

+2537 |

|

Себестоимость, тыс. руб. |

3107 |

3720 |

+613 |

|

Коммерческие расходы, тыс. руб. |

1231 |

2181 |

+950 |

|

Прибыль от продаж, тыс. руб. |

665 |

1639 |

+ 974 |

|

Чистая прибыль |

532 |

1311 |

+779 |

|

Среднесписочная численность , чел |

29 |

33 |

+4 |

|

Производительность труда, тыс. руб./чел |

172 |

228 |

+56 |

|

Рентабельность по чистой прибыли |

13,3 |

17,3 |

+4 |

Следовательно, внедрение технологии контроллинга персонала на предприятии позволит эффективно управлять человеческим капиталом, обеспечивать достижение стратегических целей деятельности предприятия.

Подводя итог, ООО «ИКЦ Бухучет» было рекомендовано в рамках повышения эффективности своей деятельности внедрить систему контроллинга персонала, которая позволит контролировать работу персонала и организовывать ее, исходя из наиболее эффективного возможного результата.

При этом стоит обратить внимание на то, что это возможно только в том случае, когда компания внедрит службу контроллинга. При этом в данной службе рекомендуется четыре человека, одним из которых будет начальник, а остальные – контроллеры в различных сферах.

Как было отмечено, для внедрения службы контроллинга компании необходимо потратить 910 тыс. руб. представленные прогнозные данные позволяют сделать вывод о том, что указанное мероприятие будет достаточно эффективным и повысится не только производительность персонала, но и все остальные показатели деятельности.

ЗАКЛЮЧЕНИЕ

Таким образом, управленческий контроль представляет собою процесс влияния менеджеров на работников предприятия для эффективной реализации организационной стратегии.

В целях эффективного управленческого контроля необходимо грамотно использовать соответствующие технологии и методы управления персоналом, в частности было отмечено, что основными методами являются экономические, административные и социально-психологические. Наибольший эффект в системе управления персоналом достигается в том случае, когда применяется система методов в комплексе.

Также рассмотрено контроллинг персонала, который многие западные компании применяют уже достаточно давно.

В практической части работы проводился анализ управления персоналом на примере ООО «ИКЦ Бухучет», основным видом деятельности которой является предоставление услуг в области права и бухгалтерского учета.

Исходя из анализа системы управления персоналом были выявлены определенные проблемы в управлении, которые приводят к снижению производительности сотрудников.

В рамках рекомендаций ООО «ИКЦ Бухучет» было рекомендовано внедрить систему контроллинга персонала, которая позволит контролировать работу персонала и организовывать ее, исходя из наиболее эффективного возможного результата.

Как было отмечено, для внедрения службы контроллинга компании необходимо потратить 910 тыс. руб. представленные прогнозные данные позволяют сделать вывод о том, что указанное мероприятие будет достаточно эффективным и повысится не только производительность персонала, но и все остальные показатели деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Ахметшин Э.М. Роль управленческого контроля в системе менеджмента / Э.М. Ахметшин // NovaUm.Ru. – 2019. - № 9. – С. 32-34.

- Болгова, З.К. Теоретические модели контроллинга и инвестиционная деятельность предприятия/ З.К. Болгова // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. – 2018. – № 1. – С. 105–116.

- Бондаренко, И.А. Позиционирование контроллинга в оргструктуре предприятия/ И.А. Бондаренко, Д.А. Куделин// В сборнике: закономерности и тенденции формирования системы финансово-кредитных отношений. Сборник статей по итогам Международной научно-практической конференции. – 2019. – С. 24–30.

- Бурина, Н. Типологии организационных структур/ Н. Бурина// В сборнике: Современные технологии управления. Сборник материалов международной научной конференции. – 2016. – С. 882–887.

- Волкова, М.В. Контроллинг в системе эффективного управления предприятием/ М.В. Волкова// Теория и практика общественного развития. – 2016. – № 21. – С. 89–91.

- Воронина, А.Б. Контроль как функция менеджмента / А.Б. Воронина // Молодежь и наука. – 2016. – № 3. – С. 54.

- Гундарев, А.В. Управленческий контроль и контроль эффективности / А.В. Гундарев // В сборнике: Проблемы и перспективы социально-экономического развития кооперативного сектора экономики сборник научных статейпо итогам межвузовской научно-практической конференции профессорско-преподавательского состава, аспирантови соискателей. – 2012. – С. 183-189.

- Контроллинг: теория и практика : учебник и практикум для академи - ческого бакалавриата / под общ. ред. С. В. Осипова. – М. : Издательство Юрайт, 2018. – 145 с.

- Кузнецова, И.М. Контроллинг как инструмент управления организацией/ И.М. Кузнецова// В сборнике: Россия и Европа: связь культуры и экономики Материалы XVIII международной научно-практической конференции. Ответственный редактор Н.В. Уварина. – 2019. – С. 150–154.

- Малиновская, В. А. Анализ прибыльности, ликвидности, платежеспособности и устойчивости предприятия по переработке пластиковых отходов / В.А. Малиновская// Молодой ученый. – 2017. – №10. – С. 724–728.

- Марченко, Ю.В. Сущность контроллинга в современных условиях/ Ю.В. Марченко// В сборнике: Молодежь в науке и бизнесе. – 2017. – С. 74–75.

- Меркульева, Ю.А. Разработка и внедрение системы контроллинга на предприятии/ Ю.А. Меркульева// В сборнике: Избранные доклады 61-й университетской научно-технической конференции студентов и молодых ученых – 2017. – С. 1044–1046.

- Мирошниченко, Е.Б. Контроллинг: сравнительный анализ американского, немецкого и отечественного подходов/ Е.Б. Мирошниченко // Сибирская финансовая школа. – 2018. – № 3 (116). – С. 71–78.

- Музуров, О.Д. Контроль, как функция менеджмента / О.Д. Музуров // В сборнике: Проблемы и пути социально-экономического развития: город, регион, страна, мир V международная научно-практическая конференция аспирантов и студентов. – 2018. – С. 40–44.

- Муллахметов, Х.Ш. Управленческий контроль в современных условиях: подходы к формированию системы контроля / Х.Ш. Муллахметов // Вестник УГУЭС. Наука, образование, экономика. Серия: Экономика. – 2017. - № 4 (14). – С. 49-57.

- Мухтарқызы, А. Методы и принципы управления персоналом / А. Мухтаркызы // Актуальные научные исследования в современном мире. – 2019. - № 1-1 (21). – С. 17-22.

- Осипов, С.В. Анализ и оценка эффективности внедрения службы контроллинга на предприятии/ С.В. Осипов// Журнал правовых и экономических исследований. – 2019. – № 3. – С. 128–130.

- Пайор, С.В. Разработка этапов внедрения системы контроллинга на промышленных предприятиях/ С.В. Пайор// Economics. – 2019. – № 4 (25). – С. 17–21.

- Петрова, А.Т. Контроллинг как инновационный элемент системы управления: понятие и этапы развития/ А.Т. Петрова// Вестник Сибирского университета потребительской кооперации. – 2013. – № 3 (6). – С. 19–28.

- Рудычев, А.А. Внедрение контроллинга – гарантия повышения конкурентоспособности предприятий/ А.А. Рудычев, С.П. Гавриловская// Современное общество: проблемы, идеи, инновации. – 2016. – Т. 2. № 3. – С. 167–172.

- Саватеева, А.М. Контоллинг в России/ А.м. Савантеева// В сборнике: Стратегия и тактика управления предприятием в переходной экономике Сборник материалов XVII ежегодного открытого конкурса научно-исследовательских работ студентов и молодых ученых в области экономики и управления «Зеленый росток». Под редакцией Г.С. Мерзликиной. – 2019. – С. 190–195.

- Серебрякова, Т.Ю. Внутренний контроль и контроллинг: концептуальные особенности/ Т.Ю. Серебрякова, О.Ю. Куртаева//Международный бухгалтерский учет. – 2017. – № 26 (368). – С. 2–12.

- Смешко, М.О. Современные методы контроллинга: сущность, задачи и функции/ М.О. Смешко// В сборнике: Роль образования в формировании экономической, социальной и правовой культуры Сборник научных трудов. Комитет по науке и высшей школе Правительства Санкт-Петербурга. – 2016. – С. 336–337.

- Соцкая, А.А. Особенности механизма оперативного контроллинга в развитых экономических странах и возможности его применения в России/ А.А. Соцкая, А.И. Белоусов// Вестник Северо-Кавказского федерального университета. – 2016. - № 1 (40). – С. 292–295.

- Фалько С.Г., Ларионов Г.В. Контроллинг системы управления персоналом / С.Г. Фалько // Вестник Академии. – 2013. - № 3. – С. 97-101.

- Чернявская, С.А. Формирование службы контроллинга в организации/ С.А. Чернявская, Т.А. Салова// В сборнике: Пути повышения эффективности экономической и социальной деятельности кооперативных организаций Материалы X Международной научно-практической конференции. – 2017. – С. 170–173.

- Шепелев, Я.В. Контроллинг в управлении персоналом / Я.В. Шепелев // В сборнике: Сервисные услуги в добыче нефти Материалы II научно-технической конференции. Уфимский государственный нефтяной технический университет. – 2017. – С. 251-254.

- Ясеновская, К.С. Инновационные методы в управлении персоналом / К.С. Ясеновская /// В сборнике: Современные экономические проблемы инноватики материалы городского конкурса-конференции научных работ. Хабаровский государственный университет экономики и права. – 2019. – С. 45-46.

- «Воспроизводство основных фондов на предприятии»

- Организация и основные виды межбанковского кредитования: ОСНОВНЫЕ ВИДЫ И СПЕЦИФИКА УЧЁТА

- Права и обязанности прокурора в оперативно-розыскной деятельности (Общая характеристика прокурорского надзора за оперативно – розыскной деятельностью)

- «Правовые основы оперативно-розыскной деятельности. Структура ФЗ об ОРД»

- Теории происхождения государства (Общие характеристики теорий происхождения государства)

- Государственная служба в России: опыт, современное состояние и направления совершенствования (Государственная служба Российской Федерации: сущность и законодательное обеспечение)

- Коммерческая деятельность в розничной торговле (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ И СОВЕРШЕНСТВОВАНИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В РОЗНИЧНОЙ ТОРГОВЛЕ)

- Органолептические методы экспертизы (выбрать из ОКП) товаров и их применение (Макаронные изделия как объект товароведения)

- Органолептические методы экспертизы (выбрать из ОКП) товаров и их применение

- Нормирование рабочего времени. Расписание работы. Нестандартные режимы работы (Расчетно-аналитический метод к подсчету нормы рабочего времени)

- Ситуационный подход в менеджменте (Основные положения ситуационного подхода к менеджменту)

- Использование в деятельности менеджера современных концепции лидерства (Подходы к проблеме лидерства)