Спрос и предложение денег (Спрос на деньги: классическая и кейнсианская концепции)

Содержание:

Введение

Деньги — это специфический особый привилегированный товар, возникший случайно из обмена и играющий роль всеобщего эквивалента. Деньги являются наиболее ликвидным товаром. Сущность денег проявляется в выполнении ими своих функций - меры стоимости, средства обращения, средства платежа, средства накопления и мировых денег.

Деньги являются важнейшим атрибутом рыночной экономики. От того, как функционирует денежная система, во многом зависит стабильность экономического развития страны. Изучение природы и основных функций денег, процесса эволюции денежных систем, организации и развития денежного обращения, причин, последствий и методов борьбы с инфляцией необходимо для последующего анализа особенностей функционирования всей финансовой системы.

Целью данной работы является изучение взаимодействия спроса на деньги и их предложения, а также достижение равновесия между ними на денежном рынке.

В первой главе будет рассмотрено сущность спроса, факторы, влияющие на спрос денег.

Во второй главе будет рассмотрено кем осуществляется предложение денег и как это регулируется.

Глава 1. Спрос на деньги: классическая и кейнсианская концепции.

Денежный рынок — это рынок денежных средств, на котором в результате взаимодействия спроса на деньги и предложения денег устанавливаются равновесное значение количества денег и равновесная ставка процента.

На денежном рынке деньги “не продаются” и “не покупаются” подобно другим товарам. Уровень процентной ставки выступает как бы “ценой” денег. В этом специфика денежного рынка. Важнейшими элементами механизма денежного рынка являются цена денег, спрос на деньги и предложение денег.

Номинальная ставка процента, которая назначается банком по кредитным операциям на денежном рынке, выступает как бы “ценой” денег.

Спрос на деньги – это общее количество денег, которое домашние хозяйства, предприятия и правительство хотели бы иметь в своем распоряжении в данный момент в зависимости от имеющегося уровня доходов и ставки процента по неденежным активам.

Величина спроса на деньги зависит от номинального ВНП (Валовой национальный продукт), то есть деловой спрос на деньги прямо пропорционален реальному объему ВНП и уровню цен.

В экономической литературе выделились две основные концепции спроса на деньги: неоклассическая(монетаристская) и кейнсианкая.

Монетаристская теория спроса на деньги основывается на неоклассических традициях и унаследовала основные постулаты количественной теории денег, которая утверждает, что рост денег в обращении приводит к увеличению цен, и наоборот.

Современная трактовка количественной теории основана на понятии скорости обращения денег в движении доходов, которая определяется как: V=P*Q/M,[1]

где V – скорость обращения денег, P – абсолютный уровень цен,

Q – реальный объем производства, M- количество денег в обращении.

Если преобразовать формулу этого уровня: M=P*Q/V, мы увидим, что количество денег, находящихся в обращении, равно отношению номинального дохода к скорости обращения денег. Если заменить в “уравнении обмена” И. Фишера массу денег (М) в левой части уравнения на величину спроса на деньги (Md), то получим:

Md =P⋅Q/V.

Из этого уравнения следует, что величина спроса на деньги зависит от следующих факторов:

- абсолютного уровня цен. При прочих равных условиях чем выше уровень цен, тем выше спрос на деньги, и наоборот;

- уровня реального объема производства. По мере его роста повышаются и реальные доходы населения, а значит, людям потребуется больше денет, так как наличие более высоких реальных доходов подразумевает и рост объема сделок;

- скорости обращения денег. Соответственно все факторы, влияющие на скорость обращения денег, будут влиять и на спрос на деньги.

Дж. М. Кейнс назвал свою теорию спроса на деньги теорией предпочтения ликвидности. Он выделял три причины, побуждающие людей хранить часть их богатств в форме денег:

1) Транзакционный мотив основан на хранении некоторой части своих активов в форме денег для использования их в качестве средства платежа;

2) Мотив предосторожности связан с хранением денег для удовлетворения непредвиденных потребностей в будущем в виде незапланированных расходов для приобретения вещей;

3) Спекулятивный мотив — мотив хранения денег, возникающий из желания избежать потерь капитала, вызываемых хранением активов в форме облигаций в периоды ожидаемого повышения норм ссудного процента. Именно этот мотив формирует обратную связь между величиной спроса на деньги и нормой процента.

В теории предпочтения ликвидности большую роль играет ставка процента. Она определяет сумму, которую заемщик уплачивает кредитору в обмен на использование заемных денег. Ставка процента обычно выражается в процентах годовых.

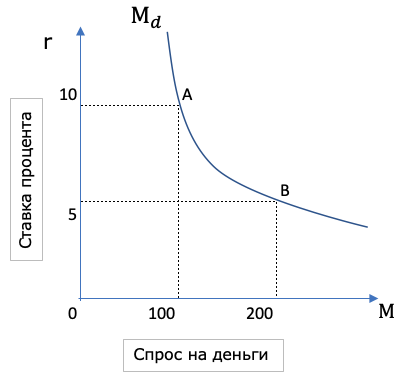

Спрос на деньги для приобретения прочих финансовых активов определяется стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки. Эта зависимость отражается кривой спроса на деньги (Md) (график 1). [2]

График 1. Кривая общего спроса на деньги

Кривая общего спроса на деньги (Md) обозначает общее количество денег, которое население и фирмы хотят иметь для сделок и приобретения акций и облигаций при каждой возможной величине процентной ставки. По вертикали откладываются ставки процента, по горизонтали — спрос на деньги. В точке А процентная ставка равна 10 ед., а спрос на деньги — 100 ед., а в точке В процентная ставка уменьшилась до 5 ед., спрос на деньги возрос до 200 ед.

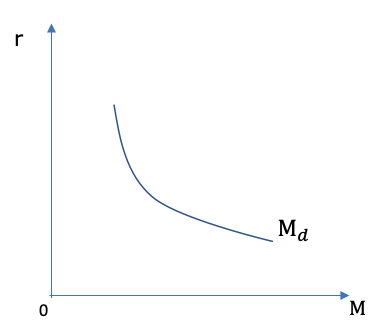

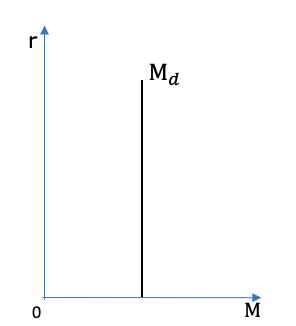

Если разграничивать спрос на деньги как средство обращения и как средство сохранения стоимости, то кривая спроса изменится.

В первом случае спрос на деньги с определенным упрощением не зависит от ставки процента, и тогда кривая спроса на деньги для сделок будет вертикальной (график 2).

Во втором случае спрос на деньги как средство сохранения стоимости уже зависит от величины номинальной ставки процента, и кривая спроса на деньги приобретает классическую форму (график 3).

График 2. Кривая операционного График 3. Кривая спроса на деньги

спроса на деньги. как на активы.

Современная теория спроса на деньги отличается от теоретической модели Дж. Кейнса следующими особенностями:

- рассматривает более широкий диапазон активов, помимо беспроцентного хранения денег и долгосрочных облигаций. Вкладчики могут обладать портфелями как с приносящими процент формами денег, так и с беспроцентными формами денег. Помимо этого, они должны обладать иными видами ликвидных активов: средства на сберегательных и срочных счетах ценные краткосрочные бумаги, облигации и акции корпорации и т. п.;

- рассматривает богатство как основной фактор спроса на деньги;

- включает и другие условия, влияющие на желание населения и фирм предпочесть ликвидный актив, например, изменения в ожиданиях при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги будет расти, при оптимистическом прогнозе спрос на деньги упадет;

- учитывает наличие инфляции и четко разграничивает такие понятия, как реальный и номинальный доход, реальную и номинальную ставку процента, реальные и номинальные величины денежной массы.

С учетом новейших факторов влияния на спрос формулу его можно записать в таком виде:

Объем спроса на деньги = (Q+, P+, R-, B+, I-, O-),

Где І - уровень инфляции; О - ожидание изменений рыночной конъюнктуры. Знаки (+) и (-), которые стоят рядом с буквами, показывают зависимость изменения спроса на деньги от изменения соответствующего фактора: (+) означает прямую зависимость, (-) - обратную.[3]

В функции спроса на деньги используется номинальная ставка процента. И.Фишер описывает связь между номинальной и реальной ставками процента следующим уравнением:

I = r + П,

где i – номинальная ставка процента; r – реальная ставка процента; П- темп инфляции.

Согласно количественной теории рост денежной массы увеличивает инфляцию, и инфляция повышает номинальную ставку. Эта зависимость называется эффектом Фишера.

Глава 2. Предложение денег. Денежный мультипликатор.

Предложение денег представляет собой объем денежной массы, который может быть предложен Центральным банком с учетом покупательной способности экономических субъектов и уровня цен (процентной ставки).

Количество денег зависит от размера денежной базы, т.е. активов центрального банка, нормы минимального резервного покрытия, величины избыточного резерва коммерческих банков и доли наличных денег в общей сумме платежных средств населения.

Объем предложения денег в экономике оценивается как сумма эмитированных центральным банком страны денежных средств.

В результате эмиссионной деятельности Центрального банка увеличивается объем наличных денег на руках у населения, и соответственно увеличивается предложение денег, а прирост резервов коммерческих банков благодаря действию депозитного мультипликатора вызывает кратное увеличение депозитов.

Для характеристики денежного предложения применяются различные обобщающие показатели, так называемые денежные агрегаты. К ним обычно относят следующие:

1) Агрегат M-1 — («деньги для сделок») — это показатель, предназначенный для измерения объема фактических средств обращения. Он включает наличные деньги (банкноты и разменные монеты) и банковские деньги.

2) Агрегаты М-2 и М-3 включают кроме М-1, денежные средства на сберегательных и срочных счетах, а также депозитные сертификаты. Эти средства не являются деньгами, поскольку их невозможно непосредственно использовать для сделок купли продажи, а их изъятие подчинено определенным условиям, однако они похожи на деньги в двух отношениях: с одной стороны, они могут быть в короткие сроки выброшены на рынок товаров и услуг, с другой — они позволяют осуществлять накопление денег. Не случайно их называют «почти деньгами».

3) Наиболее полные агрегаты денежного предложения — L и D. L наряду с М-3 включает прочие ликвидные (легко реализуемые) активы, такие, как краткосрочные государственные ценные бумаги. Они называются ликвидными, так как без особых трудностей могут быть превращены в наличность. Агрегат D включает все ликвидные средства и закладные, облигации и другие аналогичные кредитные инструменты.

Агрегаты М-3, L и D более четко отражают тенденции в развитии экономики, чем М-1: резкие изменения в этих агрегатах часто сигнализируют об аналогичных изменениях в ВНП. Так, быстрый рост денежной массы и кредита сопровождает период подъема, а их сокращение часто сопровождается спадами. Однако большинство экономистов предпочитают использовать агрегат М-1, так как он включает активы, непосредственно используемые в качестве средства обращения.

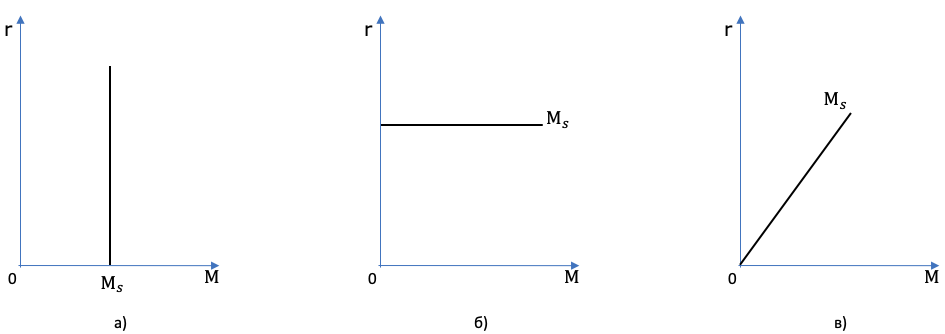

Кривая предложения денег отражает зависимость количества денег в обращении от уровня процентной ставки (при неизменной денежной базе). (График 3)

Различают краткосрочную и долгосрочную кривые предложения денег. Для агрегата M1 краткосрочная кривая предложения денег является вертикальной линией, так как денежный мультипликатор стабилен и не зависит от процентной ставки. Для других агрегатов (М2, М3) она представлена наклонной линией.

Долгосрочная кривая предложения денег отражает зависимость денежной массы от изменения процентной ставки при изменениях спроса на деньги. Вид кривой предложения денег зависит от тактических целей денежно-кредитной политики, проводимой центральным банком.

Рисунок 1. Виды кривых предложения денег:

а) жесткая монетарная политика; б) гибкая монетарная политика; в) комбинированная денежная политика

Кривая предложения имеет вертикальный вид тогда, когда центральный банк реализует цель поддержания количества денег на постоянном уровне и уверенно контролирует количество денег в обращении независимо от колебаний процентной ставки. Она представлена на графике (рис. 1, а). По оси абсцисс откладывается величина предложения денежной массы (M), а по оси ординат — процентная ставка (r). Такая ситуация характерна для жесткой монетарной политики, направленной на сдерживание инфляции. Для этого используются такие инструменты, как изменение нормы обязательных резервов и операции на открытом рынке.

Кривая предложения денег имеет горизонтальный вид тогда, когда целью монетарной политики является сохранение стабильным номинального размера ссудного процента (рис. 1, б). Достигается это путем фиксации учетной ставки центрального банка и привязки к ней ставок коммерческих банков, а также с помощью операций на открытом рынке. Такая политика называется мягкой монетарной политикой.

Кривая предложения денег имеет наклонный вид тогда, когда центральный банк допускает определенное увеличение количества денег, находящихся в обращении, и соответствен- но номинальной ставки процента (рис.1 , в). Как правило, это имеет место, когда центральный банк сохраняет постоянной норму обязательных резервов, но не проводит операций на открытом рынке. Данная политика (комбинированная) обычно применяется, когда изменения спроса на деньги обусловлены колебаниями ВВП.

Динамика предложения денег может быть охарактеризована с помощью денежного и других мультипликаторов.

Денежный мультипликатор — это отношение предложения денег к денежной базе.

m=Ms /MB;Ms =m⋅MB,

где m — денежный мультипликатор;

Ms — предложение денег;

MB — денежная база.

Денежная база (деньги повышенной мощности, резервные деньги) — это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в центральном банке. Наличность является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать новые депозиты, увеличивая предложение денег:

MB=С+R,

где С — наличность; R — резервы;

Ms =С+D,

где D — депозиты до востребования.

Принято рассчитывать два показателя денежной базы:

- Денежная база в широком определении, которая включает:

- наличные деньги, находящиеся в обращении и в кассах банков;

- средства, находящиеся в Фонде обязательных резервов (ФОР);

- средства корреспондентских счетах банков, открытых в ЦБ.

- Денежная база в узком определении. Сюда не входят средства корреспондентских счетах банков, открытых в ЦБ.

Денежный мультипликатор показывает, насколько увеличится предложение денег (количество денег в стране) при увеличении денежной базы на единицу. Его можно определить как отношение величины денежной массы (C+D) к величине денежной базы (C+R):

m = .

Депозитный мультипликатор показывает, насколько максимально могут возрасти депозиты в коммерческих банках при увеличении денежной базы на единицу.

Кредитный мультипликатор показывает, насколько максимально может увеличиться сумма банковских кредитов населению при увеличении денежной базы на единицу.

Центральный банк не всегда может контролировать предложение денег так как:

- Коммерческие банки сами определяют величину избыточных резервов, что влияет на отношение и также на мультипликатор;[4]

- ЦБ не может точно предусмотреть объем кредитов, которые будут выданы коммерческим банкам;

- Величина определяется поведением домохозяйств и предприятий.

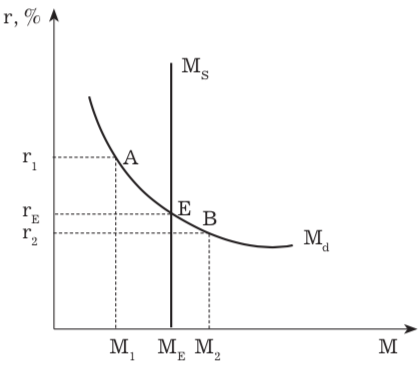

Глава 3. Достижение равновесия на денежном рынке.

Механизм любого рынка – это поиск равновесия. Спрос и предложение денег определяются состоянием денежного рынка. Равновесие на денежном рынке означает равенство количества денег, которое экономические агенты хотят иметь в портфеле своих активов, количеству денег, предлагаемому банковской системой в условиях проведения данной денежно- кредитной политики.

Если денежная масса в обществе контролируется Центробанком, а цены и экономические блага стабильны, то кривая предложения денег будет иметь вертикальный вид. E- точка равновесия.

Если денежная масса в обществе контролируется Центробанком, а цены и экономические блага стабильны, то кривая предложения денег будет иметь вертикальный вид. E- точка равновесия.

Рисунок 2. Модель денежного рынка.

Колебания равновесных значений процентной ставки и денежной массы могут быть связаны с изменением экзогенных переменных денежного рынка: уровня дохода, предложения денег. Графически это отражается сдвигом кривых спроса и предложения денег.

Если процентная ставка поднимется выше равновесного уровня, то произойдет увеличение альтернативной стоимости хранения денег. Спрос на деньги упадет до M1 (нарушение равновесия в точке А).

Экономическим субъектам (коммерческим банкам, домохозяйствам) станет выгоднее держать св[5]ои денежные средства в альтернативных активах, и они захотят вкладывать их, например, в покупку государственных облигаций. Возникнет излишек денег, от которых экономические агенты попытаются избавиться. При этом банковская система будет избавляться от излишних денег, скупая государственные ценные бумаги, цены на которые поднимутся. Рыночный механизм в конечном счете приведет к тому, что спрос и предложение денег установятся на исходном равновесном уровне. При этом процентная ставка снизится с уровня r1 до уровня rE.

Если процентная ставка опустится ниже равновесного уровня (см. нарушение равновесия в точке В), до уровня r, то альтернативная стоимость хранения денег уменьшится, возрастет спрос на деньги, которых будет не хватать. Экономические субъекты для увеличения своих денежных средств начнут продавать свои государственные ценные бумаги и одновременно закрывать свои срочные депозиты. Коммерческие банки начнут предлагать более высокий процент по срочным вкладам. Избыток на рынке государственных облигаций вызовет понижение их рыночного курса и повышение их доходности. Начнет развертываться обратный процесс, который завершится восстановлением равновесия на прежнем уровне при ставке процента rE.

Таким образом, равновесная ставка процента выравнивает количество предлагаемых и требуемых наличных денег в экономике.

Заключение

Деньги — одна из важнейших экономических категорий. По поводу их сущности многие экономисты придерживаются различных взглядов. Одни определяют деньги через присущие им функции: мера стоимости, средство обращения, средство сбережения. Другие считают, что деньги — это актив, который повсеместно принимается людьми как платежное средство. В макроэкономике под деньгами подразумевается определенный набор денежных агрегатов, которые формируют денежную массу.

Совокупный спрос на деньги определяется функциями денег как средства обращения и средства накопления и включает в себя деловой спрос, величина которого зависит от реального объема производства уровня цен в стране и спрос на деньги как запасную стоимость находящийся в обратной зависимости от уровня процентной ставки. Если спрос на деньги формируется всеми субъектами хозяйственных отношений, то предложение денег регулируется государством и абсолютно не зависит от цены денег. Равновесие на денежном рынке достигается при соответствии денежного спроса денежному предложению. При нарушении равновесия она восстанавливается автоматически через колебания процентной ставки.

Список использованной литературы

- Экономическая теория: макроэкономика-1, 2, метаэкономика, экономика трансформаций: учебник / Г.П. Журавлева, Д.Г. Александров, В.В. Громыко и др.; под общ. ред. Г.П. Журавлевой. - 3-е изд. - Москва: Издательско-торговая корпорация «Дашков и К°», 2016. - 919 с.

- Экономика: учебник / С.У. Нуралиев, Д.С. Нуралиева. - Москва: Издательско-торговая корпорация «Дашков и К°», 2018. - 431 с.

- Деньги. Кредит. Банки: учебное пособие/И.В. Политовская, Л. К. Шнурова - Москва: МАДИ, 2013. – 112 с.

- Деньги. Кредит. Банки : учебник для проведения практических занятий по дисциплине «Деньги. Кредит. Банки» для студентов, обучающихся по программе бакалавриата «Экономика» / авт.-сост. Ю. М. Склярова, И. Ю. Скляров, Т. Г. Гурнович и др. ; Ставропольский гос. аграрный ун-т. – Ставрополь, 2013. – 312 с.

-

Экономическая теория: макроэкономика-1, 2, метаэкономика, экономика трансформаций: учебник / Г.П. Журавлева, Д.Г. Александров, В.В. Громыко и др. ; под общ. ред. Г.П. Журавлевой. - 3-е изд. - Москва: Издательско-торговая корпорация «Дашков и К°», 2016. - 919 с. ↑

-

Экономическая теория: макроэкономика-1, 2, метаэкономика, экономика трансформаций: учебник / Г.П. Журавлева, Д.Г. Александров, В.В. Громыко и др. ; под общ. ред. Г.П. Журавлевой. - 3-е изд. - Москва: Издательско-торговая корпорация «Дашков и К°», 2016. - 919 с. ↑

-

Деньги. Кредит. Банки: учебное пособие/И.В. Политовская, Л. К. Шнурова - Москва: МАДИ, 2013. – 112 с. ↑

-

Нуралиев, С.У. Экономика : учебник / С.У. Нуралиев, Д.С. Нуралиева. - Москва : Издательско-торговая корпорация «Дашков и К°», 2018. - 431 с. ↑

-

Деньги. Кредит. Банки : учебник для проведения практических занятий по дисциплине «Деньги. Кредит. Банки» для студентов, обучающихся по программе бакалавриата «Экономика» / авт.-сост. Ю. М. Склярова, И. Ю. Скляров, Т. Г. Гурнович и др. ; Ставропольский гос. аграрный ун-т. – Ставрополь, 2013. – 312 с. ↑

- Теория и практика разделения властей (РАЗДЕЛЕНИЕ ВЛАСТЕЙ КАК ФОРМА ОРГАНИЗАЦИИ АППАРАТА ГОСУДАРСТВЕННОЙ ВЛАСТИ)

- Общее понятие о гражданском праве (Предмет и методология теории государства и права как науки)

- Органы местного самоуправления (Система государственных органов Российской Федерации )

- Характеристика общей теории права и государства как науки и учебной дисциплины (Предмет и методология теории государства и права как науки. Место теории государства и права в системе юридических наук)

- Понятие и признаки правового государства (ОБЩИЕ ПОЛОЖЕНИЯ ПРАВОВОГО ГОСУДАРСТВА)

- Системный подход к менеджменту (Основы общей теории систем)

- Принципы эффективного планирования деятельности предприятия (Теоретические аспекты эффективного планирования на предприятии)

- Анкетирование как способ анализа потребительских предпочтений (Понятие и основные характеристики потребительских предпочтений)

- Управления Каналами сбыта в системе товародвижения реально существующей организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СБЫТОВОЙ )

- Функции менеджмента (Сущность менеджмента и содержание его функций)

- Профессиональный стресс в управленческой деятельности (Теория, понятие, психофизиология и факторы стресса)

- Финансы домашнего хозяйства (Финансы домашних хозяйств как самостоятельная сфера финансовых отношений)