Способы оценки эффективности финансово-кредитных институтов

Содержание:

Введение

На любом этапе своего развития любая коммерческая организация должна поддерживать эффективность своей деятельности на высоком уровне, чтобы, самое главное, не терять свою прибыльность, и, конечно же, оставаться конкурентоспособной на рынке банковских услуг. Особенно остро необходимость в эффективном управлении банки нуждаются непростых экономических ситуациях. Как то наблюдается сейчас в нашей стране. По этой причине, банки, как важнейший элемент финансовой системы, испытывают высокую потребность в совершенствовании системы оценки финансового состояния, которая позволила бы им осуществлять прогноз результатов деятельности, разработку финансовой стратегии, а также служила бы механизмом своевременного выявления «проблемных участков» и их незамедлительного устранения.

Актуальность темы исследования заключается в том, что коммерческий банк это специфический финансовый институт, который функционирует в большинстве с финансовыми средствами вкладчиков, вследствие чего банк является ответственным за денежные средства, которые ему вверили под оперативное размещение или на хранение. Вкладчик должен быть уверенным в надежности своих вложений, для этого ему перед размещением своих средств в банк, требуется оценить информацию о финансовой устойчивости коммерческой организации, ее состоятельности. Не малую роль в этом играет банковская отчетность, в которой, прежде всего, обеспечена прозрачность финансово-хозяйственного положения и деятельности кредитных организаций.

Исходя из этого, эффективно проведенный анализ деятельности коммерческой организации очень важен, особенно касаясь управления доверенными банку средствами. Неверная политика в отношении размещения активов коммерческой организации может вызвать недоверие вкладчиков к банку и, вследствие чего, оттоком размещенных средств, что может, в свою очередь, привести к кризису ликвидности.

Объектом изучения являются финансово-кредитные институты.

Предметом исследования являются методы оценки эффективности деятельности финансово-кредитных институтов.

Целью работы является рассмотрение методов оценки эффективности деятельности финансово-кредитных институтов.

Для достижения поставленной цели были определены задачи:

- изучить теоретическую базу оценки состояния активов коммерческого банка;

- рассмотреть показатели финансового анализа эффективности деятельности банка;

- исследовать традиционные методы анализа финансового состояния кредитной организации

В качестве теоретической основы для проведения анализа были использованы труды российских специалистов в области банковского дела. Большая часть работ, содержащих теоретические и практические аспекты анализа финансового состояния кредитных организаций, посвящена оценке качества активов кредитной организации. К таким работам можно отнести труды Г.Г. Коробковой, Д.И. Жилякова, О.И. Лаврушина, И.В. Ларионова, О.Г. Коваленко, В.В. Щербаков, Е.Б. Герасимова, Р. Брейли и др.

Среди основных элементов методологической базы, рассмотренных в данной дипломной работе, следует отметить методику оценки качества активов коммерческого банка, разработанную Центральным Банком РФ.

Глава 1. ПОКАЗАТЕЛИ финансового анализа эффективности деятельности БАНКа

1.1. Структура и классификация активов коммерческого банка

Основной целью любой коммерческой организации является получение прибыли. Происходит это за счет привлечения и размещения денежных средств. Для поддержания прибыльности коммерческого банка очень важно правильно разместить полученные банком средства так, чтобы они как раз и генерировали доход коммерческого банка. От качества активов, размещенных средств, и зависит прибыльность коммерческого банка. Именно поэтому анализ и оценка качества активов банка очень важны.[1]

Активы банка - это размещенные ресурсы, находящиеся у банка либо в собственном владении, либо привлеченные им на временной основе. Приумножение активов банка осуществляется за счет проведения активных операций: выдача кредитов, инвестиционные операции и прочие активные операции, способствующие получению прибыли. В свою очередь, активные банковские операции - это действия банка, посредством которых они размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности. Таким образом, если активы - это направления размещения денежных средств, то активные операции - это действия банка по размещению ресурсов, поэтому анализировать мы будем активы, но не активные операции.[2]

Самый первый показатель, на который стоит обратить внимание при анализе активов, это рентабельность активов. Приносят ли активы доход коммерческому банку? Коэффициент рентабельности активов рассчитывается по формуле:

, (1)

Активы коммерческого банка можно разделить на 5 категорий:

- кассовая наличность и приравненные к ней средства (самые ликвидные, не приносящие дохода активы, которые немедленно могут быть использованы для выплаты изымаемых вкладов);

- ссуды (самые доходные и рискованные активы, главный источник прибыли коммерческого банка);

- инвестиции в ценные бумаги (приносящие доход активы, являющиеся по мере приближения сроков погашения факторами поддержания ликвидности коммерческого банка) и др.

Структура активов – соотношение разных по качеству статей актива баланса к валюте баланса.[3]

Если рассмотреть структуру активов коммерческого банка и сгруппировать их по видам банковской деятельности, то придем к выводу, что основным видом деятельности, на который направляются активы банка, является кредитные операции, второе - инвестиции в ценные бумаги, третье – кассовые операции. Конечно же, структура активов банка зависит от основной деятельности самого банка, определяется национальными особенностями, подвержена влиянию внешней среды. В условиях быстро изменяющейся внешней среды и часто повторяющихся финансовых кризисов в последнее время структура активов многих кредитных организаций в России неустойчива.

И все же есть определенные стандарты структуры активов коммерческого банка, которые следует придерживаться и контролировать их соблюдение. Графическое отображение структуры активов коммерческого банка можно увидеть ниже на рисунке 1.1.

Рис. 1.1 - Оптимальная структура активов банка

Банк по своей сути имеет множество функций и проводит огромное количество операций отличающихся друг от друга. И активы банка, соответственно, направляются на достижение различных целей. Чтобы более понять сущность активов коммерческой организации, можно классифицировать активы банка по следующим критериям:

По назначению:

- активы, обеспечивающие ликвидность банка;

- работающие или оборотные активы, приносящие банку текущие доходы;

- инвестиционные активы, предназначенные для получения доходов в будущем и для достижения иных стратегических целей;

- капитализированные или внеоборотные активы, предназначенные для обеспечения хозяйственной деятельности банка;

- прочие активы.[4]

Наряду с прочими функциями банк должен ежедневно бесперебойно выполнять требования клиентов по безналичному перечислению средств и по выдаче наличных денег с их счетов. Для этого определенная часть имеющихся у банка средств должна находиться в денежной форме, как правило, в виде остатка на корреспондентских счетах банка и наличности в кассах банка.

Основная часть привлеченных средств, которыми располагает коммерческая организация, — это средства клиентов на счетах до востребования. С юридической точки зрения владельцы этих средств могут в любую минуту потребовать их от банка, и банк должен быть готов эти требования выполнить. Однако, вероятность того, что все клиенты одновременно обратятся в банк для изъятия своих средств, очень мала (она повышается в период кризисных ситуаций в данном банке или в банковской системе в целом). К тому же, если банк будет держать все средства клиентов в денежной форме, он не сможет генерировать доход, достаточный для покрытия своих издержек.

В связи с этим каждому конкретному банку необходимо правильно определить ту долю средств, которую нужно иметь для обеспечения ежедневных требований клиентов. Такие средства называют высоколиквидными, или кассовыми, активами. Практика показывает, что на долю высоколиквидных активов должно приходиться около 20% от всей суммы привлеченных банком средств.

Размещенные активы. Их также иногда называют работающими, доходными, оборотными или рисковыми активами (в совокупности со следующей группой). Основным критерием отнесения активов к этой группе является то, что они приносят доход и сравнительно быстро оборачиваются. Здесь же стоит отметить, что активы также могут быть классифицированы как неработающие, представленные в таблице 1.1.

Таблица 1.1.

Классификация активов на работающие и неработающие

|

Группы работающих активов: |

Группы неработающих активов: |

|

|

Чтобы поддерживать прибыльность коммерческой огранизации, нкобходимо соблюдать баланс работающих и неработающих активов. Графически это соотноение представлено ниже на рис. 1.2.

Рис. 1.2 - Соотношение работающих и не работающих активов банка

В нашей стране на долю доходных активов приходится, как правило, 55—70% всех активов коммерческого банка. В настоящее время в структуре работающих активов наибольшую долю занимает кредитование физических лиц. Доля вложений в векселя и долговые обязательства в большинстве банков незначительна.

Достаточно неблагоприятным признаком является наличие больших объемов неработающих активов - наличности (касса, драгметаллы), а также неликвидных активов - основных средств и капиталовложений банка. Чем меньше доля работающих активов, тем менее эффективно работает банк.

Часть своих активов банк размещает в долгосрочные вложения в виде прямых или портфельных инвестиций. К инвестиционным активам относятся участие в дочерних и зависимых предприятиях, внесение капитала в уставной капитал других юридических лиц, долговые обязательства и акции, приобретенные для инвестирования, приобретенные векселя со сроком погашения свыше одного года. Цель таких вложений — диверсификация рисков, обеспечение повышенных доходов в будущем, расширение сферы влияния банка, достижения иных стратегических задач.[5]

Следует отметить, что доля инвестиционных активов зависит от специфики банка, а также от инвестиционного климата в стране в целом. У обычных коммерческих банков доля инвестиционных активов, как правило, не превышает 10% всех активов. У специализированных инвестиционных банков она может доходить до 50—60% и выше. В период бурного развития фондового рынка многие российские банки вкладывали в акции значительную часть своих активов. После кризиса 1998 г. этот вид вложений стал куда менее популярен и его доля в структуре активов большинства коммерческих банков не превышает 1—3%. Если банки и вкладывают деньги в акции, они предпочитают делать это через дочерние финансово-инвестиционные компании. В то же время наметилась тенденция к росту прямых инвестиций коммерческих банков в экономику в виде участия в уставных капиталах предприятий. Это связано с тем, что сфера приложения капиталов банков после кризиса значительно сузилась. Фондовый рынок в упадке, валютный рынок стабилизировался, а на кредитном рынке очень жесткая конкуренция. У многих банков появилась проблема избыточной ликвидности. Приходится им размещать средства (как правило, собственные, а не привлеченные) в инвестиции, хотя это и сопряжено со значительным риском.

Для того чтобы непосредственно заниматься коммерческой деятельностью, банку необходимо честь средств направлять на обеспечения хозяйственной деятельности банка, приобретать или арендовать различное имущество: помещения, транспортные средства, компьютеры, оргтехнику, банковские сейфы и оборудование и пр. Данные активы называют капитализированными. Наряду с некоторыми другими статьями баланса капитализированные активы относятся к иммобилизованным, или отвлеченным, активам.

В отличие от структуры промышленных предприятий, ведущих хозяйственную деятельность, в структуре активов коммерческого банка основные средства и имущество занимают незначительную долю, около 10—15%. Более высокая их доля, как правило, свидетельствует о нерациональной структуре активов коммерческого банка и сопряжена с низким уровнем его доходности и ликвидности. Важно также, чтобы сумма капитализированных активов полностью покрывалась собственным капиталом банка. [6]

К числу прочих активов обычно относят средства, отвлеченные в расчеты, дебиторскую задолженность, расчеты с филиалами, транзитные счета, средства, ошибочно перечисленные на счета банка, расходы будущих периодов и т.п. Доля прочих активов, как правило, незначительна и может колебаться в пределах от 0 до 10% от общей суммы активов. Слишком высокая доля прочих активов может свидетельствовать о негативных тенденциях в деятельности банка, либо об искажениях в его финансовой отчетности.

По критерию ликвидности классифицировать активы банка можно следующим образом: высоколиквидные активы; ликвидные активы; активы долгосрочной ликвидности, малоликвидные активы.

К высоколиквидным активам относят наличные деньги, драгоценные металлы, средства в ЦБ РФ, средства в банках-нерезидентах из числа группы развитых стран, средства в банках для расчетов по пластиковым картам, облигации Банка России, средства, предоставленные третьим лицам до востребования. Находятся в немедленной готовности.

Ликвидные активы - активы, находящиеся в распоряжении банка, и которые легко могут быть превращены в денежные средства (резервы второй очереди, или текущие активы). К таким активам относятся кредиты и платежи в пользу банка со сроком исполнения до 30 дней, легкореализуемые ценные бумаги, котируемые на бирже, и другие быстро реализуемые ценности.[7]

Активы долгосрочной ликвидности - кредиты, выданные банком, размещенные депозиты, в том числе в драгоценных металлах, с оставшимся сроком до погашения свыше года.

К малоликвидным активам относятся долгосрочные инвестиции, капитализированные активы, просроченная задолженность, не котируемые ценные бумаги, ненадежные долги.

По международным требованиям доля высоколиквидных активов в общем объеме активов должна составлять от 12 до 15%. Ликвидность банка оценивается в основном путем соотнесения групп активов различной степени ликвидности с соответствующими группами пассивов.

По критерию степени риска классификация активов банка представлена в Приложении 1.

Банк России рекомендовал все активы коммерческих банков распределить на пять групп исходя из степени риска вложений и возможной потери части стоимости. При этом отдельным категориям и группам активов присваиваются соответствующие поправочные коэффициенты риска, выраженные в процентах. Например, если конкретному активу соответствует коэффициент риска 20% , то это означает, что вероятность надежности возврата инвестированных сюда денег равна 80% первоначально выданной суммы.

Как видно из таблицы, данной в приложение 1, в первую группу входят активы, почти полностью исключающие возможность потерь, во вторую группу объединяются инвестиции с минимальным риском потерь. В третьей — пятой группах представлены активы с повышенным риском.

1.2. Качество активов и методика его определения

Качество активов - насколько активы способствуют достижению основной цели деятельности банка.

Рис. 1.3 - Факторы определения качества актива

Активные операции предполагают доходное размещение собственных и привлеченных средств. И хотя средства размещаются от имени банка, его основные ресурсы – привлеченные средства – самому банку не принадлежат, что предопределяет высокий риск и ответственность активных операций.[8]

Следовательно, необходимо рационально распределять риски активных операций, предупреждать возможные будущие потери, а значит необходимо вкладывать средств не только в высокодоходные операции, которые по своему определению более рисковые, но также вкладывать средства в различные другие проекты, разнообразных с позиции риска и доходности, то есть диверсифицировать вложения активов. Поэтому, планируя активные операции, банком обязательно предусматриваются такие, которые способны обеспечить своевременный и полный возврат привлеченных средств, поддерживая должную ликвидность, т.е. способность трансформироваться в денежные средства для погашения обязательств банка. Таким образом, уровни доходности, риска и ликвидности – основные критерии, применяемые при оценке качества активов банка.

Высокое качество активов определяется, прежде всего, полной или потенциально полной возвратностью вложенных денежных средств в оговоренные договором сроки с учетом причитающейся банку наращенной стоимости (для размещенных активов) либо возможностью реализовать данный актив по цене, не меньшей его балансовой стоимости (для внеоборотных активов).

С точки зрения качества активы делятся на «хорошие» (полноценные) и «плохие» (неполноценные) активы. Активы считаются неполноценными, если банк не может превратить его денежные средства полностью по текущей балансовой стоимости по истечению срока его погашения.

Следует отличать неполноценные активы от рисковых. К последним относятся те активы, для которых лишь существует вероятность потери стоимости в будущем, а не к неполноценным – те, для которых это вероятность уже наступила.

В частности к плохим активам относятся:

- просроченная ссудная задолженность;

- векселя и иные долговые обязательства, не оплаченные в срок;

- неликвидные и обесценившиеся ценные бумаги;

- дебиторская задолженность сроком свыше 30 дней;

- средства на корреспондентских счетах в обанкротившихся банках;

- вложения в капитал предприятий, находящихся в кризисном состоянии;

- нереализуемая недвижимость;

- прочие.

Существует ряд показателей, используемых для определения качества активов коммерческого банка. Список показателей, их оптимальные значения и формулы расчета приведены в таблице 1.2.

Количественные параметры являются лишь предварительной оценкой качества активов, которая может быть произведена по данным официальной отчетности банков. Для более детальной оценки необходимо на основе первичной информации выделить в составе активов те, возвратность которых вызывает сомнение. Это могут быть кредиты, по которым пересматривались условия погашения; нестандартные активы, размещенные с отклонениями и нарушениями сложившейся в банке практики; крупные кредиты; средства, предоставленные инсайдерам банка, и т.д. Такой анализ в состоянии провести лишь сам банк, а также проверяющие органы (Центральный банк РФ и внешние аудиторы).

Таблица 1.2

Основные показатели качества активов банка

|

показатель |

оптимальное значение |

как определяется |

|---|---|---|

|

Уровень доходных активов (А1) |

76‑83% |

|

|

Коэффициент активов с повышенным риском (А2) |

ниже - лучше |

|

|

Уровень сомнительной задолженности (A3) |

0-2% |

|

|

Уровень дебиторской задолженности (A5) |

≤40% |

|

|

Уровень резервов (A4) |

5-7% |

|

|

Коэффициент иммобилизации активов (А6) |

15-17% |

|

|

Коэффициент эффективности использования активов |

выше - лучше |

|

|

Коэффициент использования депозитной базы для кредитов |

≈65% |

Коэффициент иммобилизации активов. Иммобилизованные активы – постоянные активы. Чем ниже значение коэффициента, тем больше доля ликвидных активов в имуществе организации и тем выше возможности организации отвечать по текущим обязательствам.

Показатели, характеризующие эффективность размещения денежных средств:

- Коэффициент работоспособности активов (ЕА) показывает, в какой мере банк использует имеющиеся у него активы, для получения дохода:

, (2)

Оптимальное значение данного показателя колеблется между 0,8- 0,85.

К активам, приносящим доход, относятся:

- межбанковские кредиты и депозиты;

- кредиты клиентам и размещенные средства;

- потребительские кредиты и долговые обязательства;

- векселя, акции.

К чистым активам следует относить активы, за вычетом расчетов с филиалами, транзитных счетов бюджета, расходов будущих периодов, текущих расходов, убытков, использования прибыли и выкупленных собственных акций. Остатки на перечисленных счетах, особенно значительные, приводят к «раздуванию» валюты баланса.

Если коэффициент ниже нормативного, то банку необходимо увеличить объем размещения активов путем снижения процентных ставок по кредиту, как для физических, так и для юридических лиц либо разместить имеющие векселя и акции под более высокие процентные ставки. Снижение доли чистых активов можно произвести путем пересмотрения суммирующих показателей с целью выявление неработающих активов - наличности (касса, драгметаллы), а также неликвидных активов — основных средств и капиталовложений банка.

В случае превышения коэффициента необходимо снизить долю работающих активов путём ужесточения процентной политики, а именно увеличение процентных ставок, либо выбрать определенную категорию заемщиков, например на отчетный период остановить кредитование юридических лиц.

Коэффициент кредитной активности (LE) показывает, какую кредитную политику проводит банк:

, (3)

В случае, когда объем кредитов нормируем на отношение чистых активов, кредитная политика банка агрессивна, если коэффициент кредитной активности превышает 0,6, оптимальна, если LE = 0,5 – 0,6 и консервативна, если LE менее 0,4.

В соответствии с этим банк подвержен разной степени риска. Данный параметр условен и зависит от специализации. Консервативная кредитная политика может быть не только следствием осторожности, но также и отсутствием достаточного количества надежных заемщиков.

Более безопасной является оптимальная кредитная политика, сопряженная с умеренным риском.

Объем выдаваемых кредитов регулируется процентными ставками, изменение клиентской базы прямо пропорционально изменению составляющих её статей.

Коэффициент качества ссуд (QL) показывает состояние кредитного портфеля:

, (4)

Оптимальным значением данного коэффициента принято считать показатель равный или более 0,95.

Если коэффициент ниже нормативного, банку необходимо пересмотреть активы в целях увеличения резерва на покрытие просроченной задолженности, пересмотреть пункты договора с целью ужесточения мер по неплатежам, перестроить систему скоринга под актуальную экономическую ситуацию в стране (например, введение санкций может повлиять на платежеспособность как действующих, так и новых клиентов в результате безработицы), ужесточение лимитов по ссудам и срокам для определенных категорий заемщиков, выдача потребительских кредитов на определенную категорию товаров (приоритет кредитования бытовой техники, мебели перед сотовыми телефонами и ноутбуками), усиление системы безопасности в результате расширения сферы сотрудничества с другими бюро кредитных историй, найм более квалифицированных и опытных сотрудников системы безопасности, привлечение крупных предприятий для предоставления информации о своих сотрудниках и партнерах (например, заинтересовать эти предприятия индивидуальным выгодным предложением по кредитованию в обмен на информацию об общих клиентах).

1.3. Ликвидность активов коммерческого банка

Ликвидность коммерческого банка - это его возможность своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами. Это в свою очередь определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств, размещаемых по статьям актива и пассива баланса с учетом соответствующих сроков.

Таким образом, ликвидность коммерческого банка базируется на постоянном поддержании объективно необходимого соотношения между тремя ее составляющими — собственным капиталом банка, привлеченными и размещенными банком средствами. Здесь необходимо постоянное управление структурными элементами этих трех категорий.

ГЛАВА 2. Исследование традиционных методов анализа финансового состояния кредитной организации

Совокупность отчетных форм дозволяет непредубежденно оценить финансовое состояние банка. Тем не менее, основным документом для проведения анализа считается балансовый отчет банка.

В настоящее время существует множество методик анализа финансового состояния банков России, традиционными являются методики, представленные на рисунке 2.1.

Методика Центрального Банка подразумевает:

Методические подходы базируются на оценке рисков, регулируемых Банком России, и нацелены на проведение комплексного анализа финансового состояния банка на основе отчетности, а также иных источников официальной информации о его деятельности.

Конечная цель проведения анализа состоит в выявлении у банка проблем на возможно более ранних стадиях их формирования. Результаты анализа должны использоваться при определении режима надзора, включая принятие решения о целесообразности проведения инспекционных проверок банков и определении их тематики, а также характера применяемых к банкам мер надзорного реагирования.

Методыанализа финансового состояния кредитной организации

Методика Центрального Банка России;

- Структурный анализ балансового отчета.

- Структурный анализ отчета о прибылях и убытках.

- Коммерческая эффективность (рентабельность) деятельности банка и его отдельных операций.

- Анализ достаточности капитала.

- Анализ риска ликвидности

Методика Агентства по страхованию вкладов в соответствии с указанием Банка России от 11.06.2014 N 3277-У «О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов

- группа показателей оценки капитала;

- группа показателей оценки активов;

- группа показателей оценки доходности;

- группа показателей оценки ликвидности

Оценка экономического положения банков в соответствии с указанием Банка России от 30.04.2008 N 2005-У «Об оценке экономического положения банков».

Методика CAMEL

Рис.2.1 - Традиционные методы анализа финансового состояния кредитной организации

Непосредственно в рамках анализа решается задача получения достоверной картины текущего финансового положения банка, существующих тенденций его изменения и прогноза на перспективу до 1 года, в том числе при возможном неблагоприятном изменении внешних условий.

Проведение эффективного анализа финансового состояния банка предполагает выполнение ряда условий. Ключевыми условиями являются достоверность и точность информации, используемой при анализе, а также его своевременность и завершенность. Отсутствие достоверных данных ведет к недооценке проблем банков, что может иметь опасные последствия для развития ситуации. Достоверность представляемых банками отчетов, а также адекватность оценки принимаемых ими на себя рисков должна проверяться как в процессе документарного надзора, так и в ходе инспекционных проверок, а результаты должны использоваться как важный источник информации при проведении анализа[9].

Система показателей, используемых в рамках данной методики, сгруппирована по следующим направлениям анализа:

- Структурный анализ балансового отчета.

- Структурный анализ отчета о прибылях и убытках. Коммерческая эффективность (рентабельность) деятельности банка и его отдельных операций.

- Анализ достаточности капитала.

- Анализ кредитного риска.

- Анализ рыночного риска.

- Анализ риска ликвидности.

На основе каждой методики можно построить:

- графики показателей в динамике, позволяющих выявить тенденции и сделать выводы по соответствующему направлению анализа,

- диаграммы, отражающие структурные характеристики.

Анализ банка предполагает также определение соответствия работы конкретного банка установленным нормам, а также тенденциям однородной группы банков (особенно при оценке рентабельности работы, структуры балансового отчета и достаточности капитала).[10]

Методика Агентства по страхованию вкладов предполагает оценку финансовой устойчивости банка, достаточной для участия в системе страхования вкладов, и применяет следующие группы показателей:

- группа показателей оценки капитала;

- группа показателей оценки активов;

- группа показателей оценки качества управления банком, его операциями и рисками (расчет не возможен на основе публикуемых форм);

- группа показателей оценки доходности;

- группа показателей оценки ликвидности

В соответствии с данной методикой Центральный Банк России определяет обобщающий результат в целях признания финансовой устойчивости банка достаточной для участия в системе страхования вкладов.

Финансовая устойчивость банка признается достаточной для признания банка соответствующим требованиям к участию в системе страхования вкладов при наличии результата «удовлетворительно» по следующим показателей:

- Обобщающий результат по группе показателей оценки капитала

- Обобщающий результат по группе показателей оценки активов

- Обобщающий результат по группе показателей оценки доходности (РГД)

- Обобщающий результат по группе показателей оценки ликвидности

Оценка экономического положения банков, основана на экспертной рейтинговой системе CAMEL[11].

Данная методика, начиная с 1978 года является официальной методикой рейтингования трех главных учреждений США по банковскому надзору:

- Федеральной Резервной системы;

- Контролера денежного обращения;

- Федеральной корпорации по страхованию депозитов.

В настоящее время эта методика также используется мировым рейтинговым агентством ThomsonFinancialBankWatch.

Метод состоит из следующих групп показателей:

Коэффициенты для оценки достаточности капитала («C» - Capitaladequacy); Показатели достаточности капитала, определяющие размер собственного капитала банка, который необходим для гарантии надежности банка для вкладчиков, и соответствие реального размера капитала необходимому

Коэффициенты для оценки качества активов («A» - Assetquality);

Показатели качества активов, определяющие степень «возвратности» активов и внебалансовых статей, а также финансовое воздействие проблемных займов

Коэффициенты для оценки деловой активности («M» - Management);

Показатели оценки качества управления (менеджмента) работой банка, проводимой политики, соблюдения законов и инструкций

Коэффициенты для оценки финансовой стабильности («E» - Earnings);

Показатели доходности (прибыльности) с позиций ее достаточности для будущего роста банка

Коэффициенты для оценки ликвидности («L» - Liquidity);

Показатели ликвидности, оценивающие способность банка своевременно выполнять требования о выплатах по обязательствам и готовность удовлетворять потребность в кредите без потерь

Коэффициенты для оценки чувствительность к риску («S» - Sensitivitytorisk). Показатели, позволяющие определить, насколько изменится финансовое состояние банка при изменении процентных ставок

При всей перспективности такого представления банковского анализа, рейтинговая система CAMEL имеет ярко выраженные недостатки методического плана.

Во-первых, четко не формализовано, как эксперт, имея представление о значениях «мелких» составляющих, должен выставлять балльные оценки основных компонент.

Во-вторых, представляется некорректным способ получения итогового показателя надежности банка, предполагающий простое суммирование балльных оценок компонент надежности.

Вместе с тем общая концепция СAMEL удачно ложится в рамки теории анализа иерархий, где перечисленные проблемы корректно устраняются. Тем самым, существует научно обоснованный путь необходимого совершенствования известной методики.

Такая методика может быть в частности широко востребована при проведении различного рода инспекторских проверок кредитных организаций[12].

Рассмотрим комплексную методики оценки финансового состояния банка. Анализ финансового состояния кредитной организации проводится в несколько этапов.

Процедуры анализа укрупненных статей баланса.

Первый этап характеризуется приемами оценки укрупненных статей баланса банка, при этом приводятся номинальные значения показателей, их структура и динамика. Целевая установка - выявление тенденции в движении пассивов и активов, проводится горизонтальный и вертикальный анализ баланса. Анализ изменений во времени каждой из укрупненных статей баланса это горизонтальный анализ. Фиксируются изменения также в процентах к предыдущему периоду. Анализ изменения во времени доли каждой из укрупненных статей баланса в общем объеме активов (пассивов) - это вертикальный анализ.

Таблица 2.1

Форма горизонтального анализа

|

Статья |

Отчетная дата |

Изменение |

|||||

|

ОД-5 |

ОД-4 |

ОД-3 |

ОД-2 |

ОД-1 |

ОД |

||

|

Валюта баланса, тыс. руб. |

X5 |

X4 |

X3 |

X2 |

X1 |

X0 |

X0-X5 |

|

Прирост, % |

X4/X5-1 |

X3/X4-1 |

X2/X3-1 |

X1/X2-1 |

X0/X1-1 |

X0/X5-1 |

|

|

Кредиты ЮЛ и ИП, тыс. руб. |

Y5 |

Y4 |

Y3 |

Y2 |

Y1 |

Y0 |

Y0-Y5 |

|

Прирост, % |

Y4/Y5-1 |

Y3/Y4-1 |

Y2/Y3-1 |

Y1/Y2-1 |

Y0/Y1-1 |

Y0/Y5-1 |

|

|

Кредиты ФЛ, тыс. руб. |

Z5 |

Z4 |

Z3 |

Z2 |

Z1 |

Z0 |

Z0-Z5 |

|

Прирост, % |

Z4/Z5-1 |

Z3/Z4-1 |

Z2/Z3-1 |

Z1/Z2-1 |

Z0/Z1-1 |

Z0/Z5-1 |

|

|

Депозиты ФЛ, тыс. руб. |

W5 |

W4 |

W3 |

W2 |

W1 |

W0 |

W0-W5 |

|

Прирост, % |

W4/W5-1 |

W3/W4-1 |

W2/W3-1 |

W1/W2-1 |

W0/W1-1 |

W0/W5-1 |

|

Данная методика позволяет отследить существенные изменения, существенным признается изменение показателя на 10% и более по сравнению с его первоначальной величиной, если не предусмотрены или назначены иные пограничные критерии.

Таблица 2.2

Форма вертикального анализа

|

Статья |

Отчетная дата |

Изменение |

|||||

|

ОД-5 |

ОД-4 |

ОД-3 |

ОД-2 |

ОД-1 |

ОД |

||

|

Статья, тыс. руб. |

V5 |

V4 |

V3 |

V2 |

V1 |

V0 |

V0-V5 |

|

Доля в валюте баланса, % |

V5/X5 |

V4/X4 |

V3/X3 |

V2/X2 |

V1/X1 |

V0/X0 |

V0/X0- V5/X5 |

Второй этап проводится на результатах вертикального анализа структуры баланса кредитной организации, так выстраиваются первоначальные предположения о финансовом состоянии предприятия, ранжируются и выявляются положительные и отрицательные тенденции.

Критерии, которые позволяют качественно оценить значения показателей, получены при анализе в ходе:

- анализа активности на рынке МБК;

- анализа качества кредитного портфеля;

- анализа остатка на корр. счетах в Банке России;

Далее проводится анализ структуры капитала. Характеристика структуры капитала определяется долей работающих активов в суммарном значении активов-нетто, которая признается находящейся:

- на низком уровне, если доля не превышает 55%;

- на среднем уровне, если доля находится в интервале от 55 до 75%;

- на высоком уровне, если доля превышает 75%.

В ходе анализа ликвидности рассматривается уровень ликвидности кредитной организации, который оценивается исходя из процентного отношения высоколиквидных активов (денежные средства и эквиваленты плюс ОФЗ и ОБР) и активов-нетто, и признается находящимся:

- на низком уровне, если доля не превышает 5%;

- на среднем уровне, если доля находится в интервале от 5 до 10%;

- на высоком уровне, если доля превышает 10%.

Анализируя активности на рынке МБК, рассматриваются и оцениваются долей размещенных МБК на отчетную дату в активах-нетто и фиксируются значения:

- низкий уровень, если доля не превышает 5%;

- средний уровень, если доля находится в интервале от 5 до 10%;

- высокий уровень, если доля превышает 10%.

Анализируя размер остатка на корреспондентском счете в Банке России характеризируются доли, как:

- незначительные, если его доля в активах-нетто менее 5%;

- значительные, если его доля в активах-нетто более 5%.

Анализ качества кредитного портфеля.

На основе 4 показателей оценивается качество кредитного портфеля:

- доля просроченных ссуд;

- покрытие резервами просроченной задолженности;

- обеспеченность кредитов имуществом;

- обеспеченность кредитов имуществом (c учетом гарантий).

Каждому показателю присваиваются баллы в соответствии с таблицей 2.3, и исходя из их количественных значений.

Таблица 2.3

Параметры анализа качества кредитного портфеля

|

Показатель |

Значение |

Баллы |

|

Доля просроченных ссуд |

не более 3% |

2 |

|

свыше 3%, не более 5% |

1 |

|

|

более 5% |

0 |

|

|

Созданные резервы по кредитам клиентам > Просроченные кредиты клиентам |

выполняется |

1 |

|

не выполняется |

0 |

|

|

Обеспеченность кредитов клиентам имуществом >= 100% |

выполняется |

1 |

|

не выполняется |

0 |

|

|

Обеспеченность кредитов клиентам имуществом с учетом гарантий>=150% |

выполняется |

1 |

|

не выполняется |

0 |

Все показатели сводятся в таблицу, в которой помимо расчета на отчетную дату анализируется динамика этих показателей:

По результатам оценки этих показателей качество кредитного портфеля оценивается, как:

- неудовлетворительное, если сумма баллов по четырем показателям равна 0;

- плохое, если сумма баллов по четырем показателям равна 1;

- среднее, если сумма баллов по четырем показателям равна 2 или 3;

- хорошее, если сумма баллов по четырем показателям равна 4;

- отличное, если сумма баллов по четырем показателям равна 5.

Таблица 2.4

Примерная форма аналитических показателей качества кредитного портфеля

|

Статья |

Отчетная дата |

Изменение |

|||||

|

ОД-5 |

ОД-4 |

ОД-3 |

ОД-2 |

ОД-1 |

ОД |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Объем просроченных ссуд, тыс. руб. |

Q5 |

Q4 |

Q3 |

Q2 |

Q1 |

Q0 |

Q0-Q5 |

|

Доля в кредитах клиентам, % |

Q5/ (Y5+Z5) |

Q4/ (Y4+Z4) |

Q3/ (Y3+Z3) |

Q2/ (Y2+Z2) |

Q1/ (Y1+Z1) |

Q0/ (Y0+Z0) |

Q0/ (Y0+Z0) - Q5/ (Y5+Z5) |

|

Балльная оценка |

|||||||

|

Объем созданных резервов тыс. руб. |

R5 |

R4 |

R3 |

R2 |

R1 |

R0 |

R0-R5 |

|

Доля в кредитах клиентам, % |

R5/ (Y5+Z5) |

R4/ (Y4+Z4) |

R3/ (Y3+Z3) |

R2/ (Y2+Z2) |

R1/ (Y1+Z1) |

R0/ (Y0+Z0) |

R0/ (Y0+Z0) - R5/ (Y5+Z5) |

|

Покрытие просроченной задолженности, % |

R5/Q5 |

R4/Q4 |

R3/Q3 |

R2/Q2 |

R1/Q1 |

R0/Q0 |

R0/Q0 - R5/Q5 |

|

Балльная оценка |

|||||||

|

Обеспечение имуществом, тыс. руб. |

CL5 |

CL4 |

CL3 |

CL2 |

CL1 |

CL0 |

CL0-CL5 |

|

Покрытие кредитов клиентам, % |

CL5/ (Y5+Z5) |

CL4/ (Y4+Z4) |

CL3/ (Y3+Z3) |

CL2/ (Y2+Z2) |

CL1/ (Y1+Z1) |

CL0/ (Y0+Z0) |

CL0/ (Y0+Z0) - CL5/ (Y5+Z5) |

|

Балльная оценка |

|||||||

|

Объем просроченных ссуд, тыс. руб. |

Q5 |

Q4 |

Q3 |

Q2 |

Q1 |

Q0 |

Q0-Q5 |

|

Покрытие кредитов клиентам и гарантий, % |

Q5/ (Y5+Z5) |

Q4/ (Y4+Z4) |

Q3/ (Y3+Z3) |

Q2/ (Y2+Z2) |

Q1/ (Y1+Z1) |

Q0/ (Y0+Z0) |

Q0/ (Y0+Z0) - Q5/ (Y5+Z5) |

|

Балльная оценка |

|||||||

Третий этап это процедуры коэффициентного анализа.

При этом интерес представляют следующие основные коэффициенты:

- коэффициент достаточности капитала;

- коэффициент мгновенной ликвидности;

- коэффициент рентабельности активов (ROA);

- коэффициент клиентской базы.

Значению каждого коэффициента, в зависимости от количественного показателя, присваивается соответствующий балл. Итоговая оценка финансового состояния кредитной организации строится на основании кумулятивного показателя равного сумме балов по всем показателям:

(8)

(8)

Коэффициент достаточности капитала (К1)должен соответствовать значению норматива Н1, рассчитанному в соответствии с Инструкция Банка России от 03.12.2012 N 139-И (ред. от 30.11.2015) «Об обязательных нормативах банков».

Показатель Н1регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного и рыночного рисков. Достаточным и нормальным уровнем наличия собственных средств (капитала) банка будет отношение размера собственных средств (капитала) банка и суммы его активов, взвешенных по уровню риска.

Значения коэффициента варьируются в соответствии со следующей шкалой:

- значение коэффициента не превышает 11% - 0 баллов;

- значение коэффициента превышает 11%, но не превосходит 20% - 5 баллов;

- значение коэффициента превышает 20% - 10 баллов.

Коэффициент мгновенной ликвидности (К2)должен соответствовать значению норматива Н2, рассчитанному в соответствии с инструкцией Центрального Банка Российской Федерации от 03.12.2012 N 139-И (в ред. от 30.11.2015) «Об обязательных нормативах банков».

Коэффициент рассчитывается исходя из целей контроля за состоянием ликвидности банка, то есть его способности обеспечить своевременное и полное исполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов. Данный коэффициент является показателем риска потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования.

Значение коэффициента отображается в баллах, в соответствии со следующей шкалой:

- если значение коэффициента не превышает 15% - 0 баллов;

- если значение коэффициента превышает 15%, но не превосходит 40% - 5 баллов;

- если значение коэффициента превышает 40% - 6 баллов.

Коэффициент рентабельности активов (RoA) (К3).

Коэффициент рентабельности активов (RoA, ReturnonAssets) характеризует эффективность кредитной организации с позиции возможности извлечения прибыли от управления активами.

Коэффициент рассчитывается как отношение чистой прибыли банка к средним за отчетный период совокупным активам.

(9)

(9)

Присвоение баллов значениям коэффициента происходит в соответствии со следующей шкалой:

- значение коэффициента не превышает 0,5% - 3 балла;

- значение коэффициента превышает 0,5%, но не превосходит 1,5% - 5 баллов;

- значение коэффициента превышает 1,5% - 6 баллов.

Коэффициент клиентской базы (К4) рассчитывается как отношение клиентской базы к чистым активам кредитной организации:

(10)

(10)

«Клиентская база» характеризует основные источники фондирования операций банка, включает в себя расчетные счета клиентов, депозиты и прочие депозитные инструменты – эмитированные векселя, облигации – то есть все обязательства банка кроме прочих обязательств и средств, привлеченных от других банков.

Значениям коэффициента присваивается балл в соответствии со следующей шкалой:

- значение коэффициента не превышает 30% - 3 балла;

- значение коэффициента превышает 30%, но не превосходит 45% - 5 баллов;

- значение коэффициента превышает 45%, но не превосходит 65% - 6 баллов;

- значение коэффициента превышает 65% - 7 баллов.

Таблица 2.5

Матрица определения итоговая оценка финансового состояния

|

Динамика укрупненных статей |

Качественные характеристики баланса |

Значение итогового коэффициента К |

Финансовое состояние |

|

Отсутствуют существенные негативные тенденции |

Большинство характеристик баланса оценивается на высоком уровне |

Более 19 баллов |

Хорошее |

|

Существуют негативные тенденции |

Большинство характеристик баланса оценивается на среднем уровне |

Свыше 10, но не более 19 баллов |

Среднее |

|

Существуют негативные тенденции |

Большинство качественных характеристик баланса оценивается на низком уровне |

Не более 10 баллов |

Плохое |

Анализ итоговой оценки финансового состояния кредитной организации определяется на основании совокупности качественных и количественных характеристик деятельности кредитной организации, полученных в ходе каждого этапа анализа.

Итоговая оценка финансового состояния может быть скорректирована с учетом нефинансовых показателей – наличие негативной информации в прессе о работе банка или деятельности его акционеров, существенных репутационных, правовых, налоговых и иных рисков.

По результатам анализа финансового состояния банка составляется заключение, которое должно содержать обобщающие выводы по каждому разделу анализа. Подготовка итогового заключения основывается на экспертной оценке всей системы анализируемых показателей, а также на макроэкономической информации, информации о состоянии важнейших секторов экономики, финансовых рынков. Необходимые уточнения должны быть сделаны на показатели инфляции.

Таблица 2.6

Недостатки и преимущества методов финансового анализа коммерческого банка

|

Метод |

Преимущества |

Недостатки |

|

Метод группировок |

- открытость методики; - достоверность и простота; |

- невозможность сравнения из-за отсутствия нормативов |

|

Метод коэффициентов |

- простота расчетов; - логическая стройность и фундаментальность. |

- невозможность применения в динамике; - разногласия по поводу включаемых коэффициентов |

|

Методика CAMEL |

- стандартизированный метод оценки банков; - рейтинги по каждому показателю указывают направления действий для их повышения; - сводная оценка выражает степень необходимого вмешательства, которое должно быть предпринято по отношению к банку со стороны контролирующих органов. |

- основана на экспертных (субъективных) оценках, поэтому качество конечного результата во многом будет зависеть от профессионализма экспертов |

Таким образом, в настоящее время существует множество методик оценки финансового состояния кредитной организации. Наиболее широко используемые в традиционном понятии анализа являются методики Методика Центрального Банка России, методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов, оценка экономического положения банков (Методика CAMEL).

Одна из ключевых задач изучения финансового состояния банка – анализ и оценка показателей, характеризующих его финансовую устойчивость и доходность. Для финансовой стабильности кредитной организации важно, чтобы ее доходы превышали расходы, а имеющиеся денежные ресурсы использовались эффективно и приносили прибыль от активных операций.

При оценке и анализе состояния банковских активов используются пять методов: балансовой стоимости, рыночной стоимости, рейтинговый метод регламентаций и экспертный метод. Два последних являются смешанными, они сочетают в себе признаки методов балансовой и рыночной стоимости. Выбор метода зависит от цели анализа и некоторых иных факторов.

Рис. 2.2 - Методы оценки активов коммерческого банка.

Метод балансовой стоимости применяется для оценки активов в целом по банку, а также по отдельным группам кредитных организаций. Анализ строится на основе выявления динамического ряда объемных характеристик и структурных коэффициентов по активам в целом, отдельным портфелям, показателям прибыльности и доходности.

Метод рыночной стоимости активов банка более приемлем с позиций оценки их влияния на финансовую устойчивость кредитной организации. Он применяется также при анализе надежности банковской системы страны в целом.

Метод регламентаций предполагает оценку состояния банковских активов по рекомендациям ЦБ РФ, касающимся в основном регулирования рисков кредитных вложений. Метод регламентаций ставит целью ограничение риска вложений кредитной организации для обеспечения финансовой устойчивости банков и всего банковского сектора страны. Использование данного метода при оценке и анализе качества банковских активов представляется необходимым и целесообразным.

Экспертный метод заключается в комплексном использовании совокупности количественных и качественных показателей, характеризующих состояние активов. Как правило, этот метод включает факторный анализ. Его использование отличается достаточной сложностью, поскольку предполагает высокий профессиональный уровень аналитиков. На практике мнения различных экспертов по поводу оценки одного и того же объекта зачастую отличаются.

Заключение

В ходе изучения литературы было выявлено, что на данный момент существует огромное количество разнообразных методик оценки финансового состояния коммерческих организаций, в частности активов банка. Наиболее известные среди них методики, включающие в себя коэффициентный анализ: к таким можно отнести методику Банка России, внутреннюю методику ПАО «Сбербанк», которая также основывается на методике Банка России.

Также достаточно часто применяются рейтинговые методики, как внутри одной страны, так и на международной арене. На основе подсчета определенных показателей коммерческому банку присваивается конкретное балльное значение, а затем производится ранжирование банков на основе полученных ранее баллов. В качестве примеров к таким методикам можно отнести методику CAMEL(S).

В наличии полной и достоверной информация о финансово-хозяйственном состоянии кредитной организации заинтересованы и надзорные органы, и в первую очередь Банк России. Что позволяет своевременно реагировать на негативные изменения в деятельности кредитной организации, и нанести репутационный вред, как для самой кредитной организации, так и для ее клиентов, а в целом — для государства и общества.

Подтверждая устойчивость и надежность банк сам должен постоянно оценивать свое финансовое состояние на предмет своевременного выявления и предотвращения некоторых отклонений, влияние которых в будущем могут нанести отрицательный ущерб его клиентам. Другими словами, итоговые результаты, интерпретируемые в ходе оценки финансового состояния, являются для коммерческого банка индикатором непрерывности и эффективности деятельности. Также банку необходимо оценивать свое финансовое состояние для прогнозирования позиций на рынке капитала и темпов своего развития.

Последствиями применения банком неэффективной методики оценки могут стать как финансовые трудности, так и банкротство организации, что, в свою очередь, будет иметь серьезные макроэкономические последствия для всей экономики в целом. В связи с этим, можно утверждать, что разработка эффективной системы оценки финансовой деятельности кредитных организаций – вопрос интереса всех вкладчиков, что подтверждает актуальность темы исследования.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» в ред. от 30.12.2015) [Электронный ресурс] / с изм. и доп., вступ. в силу с 09.02.2016 // СПС Консультант Плюс

2. Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности» в ред.от 29.12.2015 [Электронный ресурс]/ с изм. и доп., вступ. в силу с 09.02.2016// СПС Консультант Плюс.

3. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» [Электронный ресурс] / в ред. от 04.11.2014 // СПС Консультант Плюс.

4. Постановление Правительства РФ от 23.09.2002 N 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности» [Электронный ресурс] /в ред. от 22.12.2011 // СПС Консультант Плюс

5. Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации [Электронный ресурс] / утв. Банком России 16.07.2012 N 385-П в ред. от 30.11.2015 // СПС Консультант Плюс

6. Положение об организации внутреннего контроля в кредитных организациях и банковских группах [Электронный ресурс] / утв. Банком России 16.12.2003 N 242-П в ред. от 24.04.2014 // СПС Консультант Плюс

7. Указание Банка России от 12.11.2009 N 2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» [Электронный ресурс] / ред. от 03.12.2015 с изм. и доп., вступ. в силу с 01.01.2016 // СПС Консультант Плюс

8. Указание Банка России от 04.09.2013 N 3054-У «О порядке составления кредитными организациями годовой бухгалтерской (финансовой) отчетности» [Электронный ресурс] / в ред. от 21.10.2015 // СПС Консультант Плюс

9. Указание Банка России от 25.10.2013 N 3081-У «О раскрытии кредитными организациями информации о своей деятельности» (вместе с «Пояснительной информацией к годовой отчетности») [Электронный ресурс] / в ред. от 03.12.2015 // СПС Консультант Плюс

10. Указание Банка России от 11.06.2014 N 3277-У «О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» [Электронный ресурс] / в ред. от 11.03.2015 // СПС Консультант Плюс

11. Указание Банка России от 30.04.2008 N 2005-У «Об оценке экономического положения банков» [Электронный ресурс]/ в ред. от 02.12.2015 // СПС Консультант Плюс

12. Инструкция Банка России от 02.04.2010 N 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» [Электронный ресурс] / в ред. от 24.05.2015 // СПС Консультант Плюс

13. Инструкция Банка России от 03.12.2012 N 139-И «Об обязательных нормативах банков» [Электронный ресурс] /в ред. от 30.11.2015 // СПС Консультант Плюс.

14. Александров А.В. Информационные технологии в управлении банковской деятельностью // Образовательные ресурсы и технологии. – 2015. – 3(11).

15. Аристархов С.Ю. Банковский сектор: реалии 2015 // Банкирша.- 2015.- 12 января.- №1 (12).

16. Алехина В.И., Бондаренко Т.Н. Ликвидность коммерческого банка: проблемы и совершенствование методов управления // Современные научные исследования и инновации. 2014. № 5 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/05/34716 (дата обращения: 19.11.2016).

17. Астрелина В.В., Бондарчук П.К., Шальнов П.С. Управление ликвидностью в российском коммерческом банке: учебное пособие. М.: ИД «ФОРУМ»: ИНФРА-М, 2012.

18. Банковское дело. Организация деятельности коммерческого банка: учебник для бакалавров. Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - 3-е изд., перераб. и доп. - М.: Юрайт, 2014.

19. Банковский менеджмент: учебник. Коллектив авторов под ред. О.И. Лаврушина. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2014. – 560 с.

20. Банковское дело. Управление и технологии: Учебник. Под ред. А.М. Тавасиева. - М.: ЮНИТИ, 2014. - 671 c.

21. Банковское дело: Учебник. / Под ред. Е.Ф. Жукова, Н.Д. Эриашвили. - М.: ЮНИТИ, 2016. - 687 c.

22. Белозеров, С.А. Банковское дело: Учебник / С.А. Белозеров, О.В. Мотовилов. - М.: Проспект, 2015. - 408 c.

23. Бурдина, А.А. Банковское дело / А.А. Бурдина. - М.: МАИ, 2014. - 96 c.

24. Валенцева, Н.И. Банковское дело: Учебник / О.И. Лаврушин, Н.И. Валенцева; Под ред. О.И. Лаврушина. - М.: КноРус, 2013. - 800 c.

25. Греф признал неэффективность новой IT-платформы Сбербанка // http://www.vedomosti.ru/finance/articles/2016/01/18/ 624334-gref-priznal-neeffektivnost-it-platformi-sberbanka

26. Жуков, Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. - Люберцы: Юрайт, 2015. - 591 c.

27. Зверькова Т.И. Анализ деятельности коммерческого банка. Учебное пособие. – 2015.

28. Зобова Е. В., Самойлова С. С. Управление кредитным риском в коммерческих банках // Социально- экономические явления и процессы. - Тамбов, 2012. - № 12.

29. Иванова Ю.С. Система управления кредитными ресурсами коммерческого банка // VII Международная студенческая электронная научная конференция «Студенческий научный форум» - 2015 // https://www.scienceforum.ru/ 2015/1304/16043. (Дата обращения 28.05.2017)

30. Иванова, Т.Ю. Банковское дело. Управление в современном банке / Т.Ю. Иванова. - М.: КноРус, 2012. - 304 c.

31. Информационный портал Banki.ru [Электронный ресурс] /Рейтинги коммерческих банков России/, – Информационное агентство «Банки.ру». – Режим доступа: http://www.banki.ru/banks/ratings

32. Коротаева Н. В., Борисова Т. В. Тенденции развития банковской системы России в современных условиях // Социально-экономические явления и процессы. - Тамбов, 2014. - № 3 (061). - С. 51-56.

35. Костерина, Т.М. Банковское дело: Учебник для академического бакалавриата / Т.М. Костерина. - Люберцы: Юрайт, 2016. - 332 c.

36. Костерина, Т.М. Банковское дело: Учебник для бакалавров / Т.М. Костерина. - М.: Юрайт, 2013. - 332 c.

37. Кредитование в России - 2015. Что изменилось? - [Электронный ресурс] - Режим доступа.-URL: http://global-finances.ru/kreditovanie-v-rossii-2015/ (дата обращения: 31.10.2016).

38. Мурзин М.В. Финансовая отчетность как информационная база финансового анализа коммерческого предприятия // Экономика и менеджмент инновационных технологий. 2015. №1 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2015/01/7145 (Дата обращения: 29.05.2017).

ПРИЛОЖЕНИЕ 1

Принятая ЦБ РФ классификация активов коммерческого банка по степени риска вложений

|

Номер группы |

Актив банка |

Степень риска, % |

|---|---|---|

|

1 |

Средства на корреспондентском и депозитном счетах в ЦБ (сч.30102, 319) |

0 |

|

Средства на резервном счете в ЦБ (сч. 30202+30204) |

0 |

|

|

Средства, на накопительных счетах при выпуске акций (сч. 30208) |

0 |

|

|

Средства банков, депонированные для расчетов чеками (сч. 30206) |

0 |

|

|

Счета расчетных счетов ОРЦБ в учреждениях Банка России (сч. 30106) |

0 |

|

|

Вложения в государственные долговые обязательства и облигации внутреннего и внешнего валютных займов (код 8972) |

0 |

|

|

Счета по кассовому обслуживанию филиалов (сч. 30210) |

0 |

|

|

Касса и приравненные к ней средства |

2 |

|

|

2 |

Ссуды, гарантированные Правительством РФ (код 8973) |

10 |

|

Ссуды под залог государственных ценных бумаг РФ (код 8974) |

10 |

|

|

Ссуда под залог драгметаллов в слитках (код 8975) |

10 |

|

|

Средства участников расчетных центров ОРЦБ, депонируемые для завершения расчетов по операциям на ОРЦБ (сч. 30402, 30404, 30409, 30406) |

10 |

|

|

3 |

Вложения в долговые обязательства субъектов РФ и местных органов власти (сч. 502) |

20 |

|

Средства на корреспондентских счетах у банков-нерезидентов стран-членов Организации экономического сотрудничества и развития (ОЭСР) в СКВ (код 8976) |

20 |

|

|

Средства, перечисленные банкам-нерезидентам стран-членов ОЭСР (код 8977) |

20 |

|

|

Средства на депозитных счетах в драгоценных металлах у банков стран-членов ОЭСР (код 8953) |

20 |

|

|

Ссуды под залог ценных бумаг субъектов РФ и местных органов власти (код 8978) |

20 |

|

|

Суды юридическим лицам, выданные под обеспечение в виде депозитов, размещенных в банке (код 8958) |

20 |

|

|

Ссуды клиентам, предоставленные под гарантии, полученные от материнских банков стран-членов ОЭСР (код 8959) |

20 |

|

|

4 |

Средства на счетах банков-резидентов РФ (сч. 30110) |

70 |

|

Средства на счетах у банков-нерезидентов стран-нечленов ОЭСР, исключая страны ближнего зарубежья (код 8979) |

70 |

|

|

5 |

Средства на депозитных счетах в драгоценных металлах у банков-резидентов РФ и банков-нерезидентов стран-нечленов ОЭСР (код 8954) Ценные бумаги для перепродажи (код 8980) |

70 |

|

Все прочие активы банка |

100 |

|

|

Гарантии, поручительства, выданные банком (внебалансовый счет 91404) |

50 |

ПРИЛОЖЕНИЕ 2

Информационная база для проведения анализа качества активов банка

- Форма 101 – баланс банка на отчетную и предыдущую даты (данные оборотной ведомости по счетам бухгалтерского учета);

- Форма 102 – отчет о прибылях и убытках за отчетный и предыдущий периоды;

- Форма 134 – сведения о величине и достаточности собственного капитала банка (расчет собственных средств (капитала));

- Форма 123 – расчет собственных средств («Базель III»);

- Форма 135 – информация об обязательных нормативах, установленных ЦБ РФ.

Приложение 3

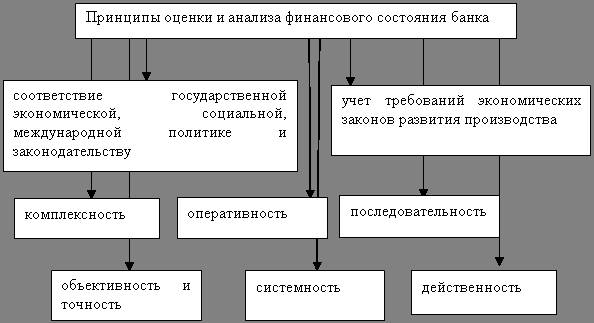

Принципы оценки и анализа финансового состояния банка

-

Зверькова Т.И. Анализ деятельности коммерческого банка. Учебное пособие. – 2015. - С.89. ↑

-

Мурзин М.В. Финансовая отчетность как информационная база финансового анализа коммерческого предприятия // Экономика и менеджмент инновационных технологий. 2015. № 1 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2015/01/7145 (дата обращения: 19.11.2016). ↑

-

Астрелина В.В., Бондарчук П.К., Шальнов П.С. Управление ликвидностью в российском коммерческом банке: учебное пособие. М.: ИД «ФОРУМ»: ИНФРА-М, 2012. – С. 45. ↑

-

Ворожбит, Ольга Юрьевна. Выявление источников долгосрочных ресурсов как направление повышения ликвидности банковской системы / О. Ю. Ворожбит, Н. С. Терентьева // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса : науч. журнал. – Владивосток : Изд-во ВГУЭС , 2010. – № 2(6). – С. 116-133. ↑

-

Астрелина В.В., Бондарчук П.К., Шальнов П.С. Управление ликвидностью в российском коммерческом банке: учебное пособие. М.: ИД «ФОРУМ»: ИНФРА-М, 2012. –С. 70. ↑

-

Алехина В.И., Бондаренко Т.Н. Ликвидность коммерческого банка: проблемы и совершенствование методов управления // Современные научные исследования и инновации. 2014. № 5 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/05/34716 (дата обращения: 19.11.2016). ↑

-

Шаламова О.В. К вопросу об оценке устойчивости предприятия / О. В. Шаламова // Актуальные вопросы экономических наук : Сборник материалов ХVII Международной научно-практической конференции / ЦРНС. – Новосибирск, 2010 г. – с. 282. ↑

-

Стародубцева, Е.Б. Банковское дело: Учебник для бакалавров / Е.Ф. Жуков, Ю.А. Соколов, Е.Б. Стародубцева; Под ред. Е.Ф. Жукова. - М.: Юрайт, 2012. - C. 101 ↑

-

Финансовый анализ деятельности коммерческого банка Учебник/ под редакцией Е.П. Жарковская— 3-е изд., стер. — М. : Издательство «Омега-Л», 2013. —С. 117 ↑

-

Финансовый анализ деятельности коммерческого банка Учебник. Под редакцией Е.П. Жарковская— 3-е изд., стер. — М. : Издательство «Омега-Л», 2013. —С. 117 ↑

-

Финансовый анализ деятельности коммерческого банка Учебник/ под редакцией Е.П. Жарковская— 3-е изд., стер. — М. : Издательство «Омега-Л», 2013. —С. 129 ↑

- Банковская система, ее элементы и важнейшие свойства (Понятие и структура банковской системы)

- Роль финансового рынка в мобилизации и распределении финансовых ресурсов (Глава 1. Экономическое содержание финансового рынка и его структурные элементы)

- Переманивание наиболее ценных сотрудников (Переманивание ценных сотрудников как форма реализации угроз кадровой безопасности организации)

- Метод экспертных оценок и область его применения решений(на примере АО «Победа»)

- Стратегическая целесообразность лизинга персонала в муниципальном секторе экономики

- Формы и технологии реализации угроз кадровой безопасности (Анализ кадровой безопасности ООО «СибРегионПромсервис»)

- Технические и организационные меры обеспечения безопасности VoIP систем предприятия

- Процесс приобретения программного обеспечения

- Склад готовой продукции предприятия

- Особенности управления организациями в современных условиях и пути его совершенствования (Госплан и госрегулирование в Американской экономике.)

- Принципы управления стоимостью проекта (Глава 1. Теоретические подходы к управлению стоимостью проекта)

- Оценка стоимости бизнеса ( Теоретические основы и подходы к оценке и управлению стоимости бизнеса.)