Создание модели платежного календаря с целью управления дебиторской и кредиторской задолженностью (ОАО Кондитерский комбинат «Кубань» )

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой работы обусловлена тем, что организации постоянно ведут расчеты с поставщиками за приобретенные у них ценности и оказанные услуги; с покупателями – за купленные ими товарно-материальные ценности. В условиях нестабильной рыночной экономики риск неоплаты или несвоевременной оплаты счетов увеличивается, это приводит к появлению дебиторской и кредиторской задолженности. Часть этой задолженности в процессе хозяйственной деятельности неизбежна и должна находиться в рамках допустимых значений. Сомнительная дебиторская задолженность и просроченная кредиторская задолженность свидетельствуют о нарушениях поставщиками и потребителями финансовой и платежной дисциплины, что требует незамедлительного принятия соответствующих мер для устранения негативных последствий.

Именно вопросы создания модели платежного календаря с целью управления дебиторской и кредиторской задолженностью рассматриваются в курсовой работе, что аргументирует ее актуальность и значимость.

Цель курсовой работы – совершенствование управления дебиторской и кредиторской задолженностью организации путем создания модели платежного календаря. Для осуществления данной цели необходимо решить следующие задачи:

- изучить понятие, виды и состав дебиторской задолженности и кредиторской задолженности организации;

- указать информационное обеспечение и методы управления дебиторской и кредиторской задолженностью;

- дать краткую характеристику организации;

- представить особенности бюджетирования в ОАО Кондитерский комбинат «Кубань»;

- описать модель платежного календаря с целью управления дебиторской и кредиторской задолженностью.

Объектом исследования являются методы управления дебиторской и кредиторской задолженностью ОАО Кондитерский комбинат «Кубань», предметом исследования – модель платежного календаря.

Существует масса всевозможной литературы по применению различных методов управления дебиторской и кредиторской задолженностью, накоплен огромный многолетний опыт. Однако в современных условиях изменения законодательной базы недостаточно информации по созданию платежного календаря. Теоретической основой написания курсовой работы выступили труды таких современных авторов, как: Р. С. Антонова, Р. А. Беспалов, А. Е. Евдокимова, И. А. Езангина, Л. В. Ермакова, В. Ю. Калютик, Р. Т. Унщикова и многие другие.

В процессе исследования применялись общенаучные методы, а именно: классификация, интерпретация, анализ, синтез, балансовый, графический, табличный методы.

Информационной основой послужил практический материал по результатам деятельности ОАО Кондитерский комбинат «Кубань».

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений. Во введении обоснован выбор темы, обозначены цель, задачи, объект и предмет исследования. Первая глава посвящена теоретическим основам управления дебиторской и кредиторской задолженностью. Во второй главе раскрыты проблемы совершенствования управления дебиторской и кредиторской задолженностью путем создания модели платежного календаря. В заключении сформулированы основные выводы по результатам исследования.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

1.1 Понятие, виды и состав дебиторской задолженности и кредиторской задолженности организации

Дебиторская задолженность охватывает все расчеты поставщиков с покупателями и является необходимым условием для кредиторской задолженности. С другой стороны, дебиторская задолженность – это долги определенной организации своему контрагенту [13, с. 104].

Дебиторская задолженность – это кредит, полученный от поставщиков, когда организация-покупатель приобретает продукты от партнеров без требования немедленной оплаты [14, с. 128]. Преимущества этого кредита являются его простота и автоматическое получение. Однако отсроченный платеж должен быть произведен только тогда, когда организация знает своего клиента и может оценить его платежеспособность, определить возникающий уровень риска невыплаты. Этот кредит нельзя считать бесплатным, поскольку бенефициар обычно теряет право на скидки или получает их в значительно меньшей степени, он вынужден платить штрафы за просрочку платежа. Поэтому организация должна убедиться, что плата за кредит не слишком велика.

Появление дебиторской задолженности в качестве актива в бухгалтерском учете сопровождается изменением состава оборотных активов: стоимость реализованных активов переходит в дебиторскую задолженность. Из-за того, что стоимость израсходованных и реализованных активов обычно меньше стоимости дебиторской задолженности, в пассиве баланса возникают налоговые обязательства и прибыль.

Различные точки зрения на сущность дебиторской задолженности обусловлены различными подходами к производственному процессу. В широком смысле дебиторская задолженность – это форма инвестиций, элемент оборотного капитала, который представляет собой сумму задолженности, причитающейся экономическому субъекту от юридических или физических лиц, возникающей во время осуществления финансовой и коммерческой деятельности. Также дебиторская задолженность может рассматриваться как инструмент поощрения спроса, элемент маркетинговой политики [15, с. 33].

Дебиторская задолженность подразделяется на различные виды в зависимости от экономического содержания обязательств, от продолжительности срока предоставления, от своевременности оплаты (рисунок 1).

Рисунок 1. Классификация дебиторской задолженности [29, с. 190]

В целом можно отметить то, что уровень дебиторской задолженности определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукции, принятая на предприятии система расчетов и т. д. Процесс управления дебиторской задолженностью, с одной стороны, является частью маркетинговой политики предприятия, с другой – составляющей финансового управления компании. Задача финансового управления заключается в эффективном управлении дебиторской задолженностью как активами компании в целях оптимизации ее размера и обеспечения своевременной индексации долга.

В соответствии с международными стандартами финансовой отчетности кредиторская задолженность представляет собой экономические обязательства экономического субъекта, которые признаются и оцениваются в соответствии с общепринятыми стандартами бухгалтерского учета.

В иностранной литературе кредиторская задолженность включает в себя: доступная задолженность, ожидаемый отток денежных средств или ресурсов, отказ экономической организации от потенциальных доходов и т. д.

Отечественные финансисты определяют кредиторскую задолженность как «…особую часть имущества организации, являющуюся предметом обязательственных правоотношений между организацией и ее кредиторами» [22, с. 25]. Организация владеет и пользуется средствами, но она обязана вернуть и выплатить данную часть имущества кредиторам, которые имеют права требования.

В Российской Федерации к кредиторской задолженности чаще всего относят краткосрочные долговые обязательства, возникающие из расчетов покупателей с поставщиками, заказчиков с подрядчиками, предприятий с налоговыми органами, с персоналом по оплате труда и другим платежам, причитающимся дивидендам и др.

Согласно ст. 268 Гражданского Кодекса РФ, в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и т. д., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. Кредитор обязан принять от должника исполнение [1].

Согласно общему правилу юридические лица, кроме специальных финансовых компаний, финансируемых учредителем учреждений, государственных учреждений и казенных предприятий, отвечают по своим обязательствам всем принадлежащим им имуществом (п.1 ст. 44 ГК РФ). Таким образом, понятие «кредиторская задолженность» в гражданском законодательстве шире, чем используемое для целей бухгалтерского учета [1].

Кредиторская задолженность по экономическому содержанию включает задолженность поставщикам и подрядчикам и учитывается в сумме договорной стоимости поступивших от них материальных ценностей, выполненных работ или оказанных услуг. Кредиторской задолженностью перед персоналом организации считают начисленные, но невыплаченные суммы оплаты труда. Задолженность предприятия перед бюджетом включает начисленные, но неуплаченные суммы платежей по налогам, сборам и приравнены к ним платежам, включая налог на доходы физических лиц.

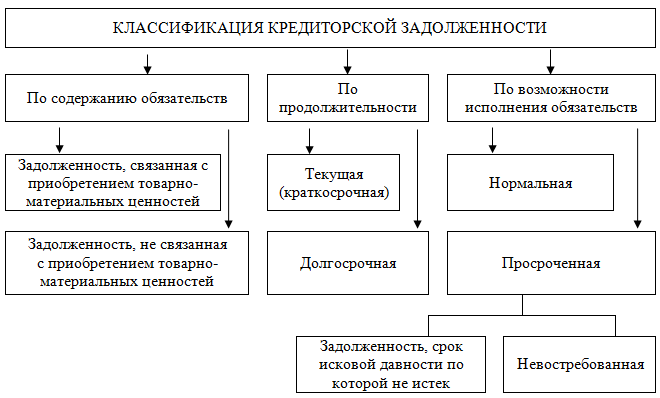

Кредиторская задолженность классифицируется, как показано на рисунке 2, в зависимости от содержания обязательств, от продолжительности и возможности исполнения обязательств [17, с. 143].

Рисунок 2 – Классификация кредиторской задолженности

Комплексная политика управления кредиторской задолженностью компании заключается в обеспечении своевременного сбора и оплаты средств, входящих в ее состав.

Анализ дебиторской задолженности начинается с изучения ее абсолютных и относительных значений [21, с. 83].

В более общем плане изменения объема дебиторской задолженности за год можно охарактеризовать с помощью горизонтального и вертикального анализа, основанного на сравнительной аналитической таблице или непосредственно на самом балансе. Увеличение доли дебиторской задолженности в структуре активов компании может быть вызвано следующими причинами:

а) лояльная кредитная политика компании в отношении покупателей;

б) несостоятельность и даже банкротство некоторых потребителей;

в) увеличение объемов продаж слишком высокими темпами;

г) трудности в реализации продукции, товаров, работ и услуг.

Резкое сокращение дебиторской задолженности может быть связано с негативными аспектами отношений с клиентами (сокращение продаж по кредиту, потеря потребителей товаров, товаров, работ и услуг).

Многие аналитики считают, что если кредиторская задолженность превышает дебиторскую задолженность, компания рационально использует средства, то есть временно привлекает оборот средств больше, чем отвлекает от выставления счетов [16, с. 14]. Это неправильно, потому что компания обязана платить кредиторам независимо от состояния дебиторской задолженности.

Целесообразно проводить анализ дебиторской задолженности в сроки образования, поскольку долгосрочные платежи отвлекают средства от оборота.

Изучение дебиторской задолженности начинается с изучения ее состава, состояния и динамики как в абсолютной, так и в относительной сумме, срокам возникновения задолженности, причинам, сумме, мерам, принятым для взыскания задолженности. При этом необходимо выделить реальный ко взысканию долг.

Анализ кредиторской задолженности может проводиться в том же порядке, что и анализ дебиторской задолженности. При этом при анализе группировки сроков погашения задолженности необходимо обратить особое внимание на причины возникновения просроченной кредиторской задолженности. Также необходимо проанализировать сроки возможного погашения долга.

Большой объем кредиторской задолженности нежелателен в течение длительного периода времени, иначе он представляет угрозу платежеспособности организации [19, с. 43].

Правильная организация анализа и управления дебиторской задолженностью решает следующие задачи, стоящие перед компанией:

1) обеспечить постоянный и эффективный контроль за состоянием задолженности, своевременное получение достоверной и полной информации о состоянии задолженности, необходимой для принятия управленческих решений;

2) соблюдение допустимых сумм дебиторской и кредиторской задолженности и их разумных соотношений;

3) обеспечение своевременного поступления средств на дебиторскую задолженность, которые исключают возможность санкций и ущерба;

4) выявление неплатежеспособных и недобросовестных плательщиков;

5) определение политики предприятия в сфере расчетов, в частности предоставление Товарного кредита, скидок и иных льгот потребителям продукции, Получения коммерческих кредитов на расчеты с поставщиками.

Взаимосвязь между дебиторской и кредиторской задолженностью характеризует финансовую устойчивость компании и эффективность финансового управления. Если дебиторская задолженность значительно (более чем в два раза), чем кредиторская задолженность, это отрицательно описывает состояние средств в расчетах и финансовом отчете компании. Однако избыточная дебиторская задолженность по дебиторской задолженности представляет собой угрозу платежеспособности компании [27, с. 8].

Таким образом, представленные методологии анализа дебиторской и кредиторской задолженности используют показатели, характерные как для российского учета, так и для международных стандартов финансовой отчетности. Эффективное управление дебиторской и кредиторской задолженности требует овладение навыками анализа состояния расчетов с дебиторами и кредиторами.

1.2 Информационное обеспечение и методы управления дебиторской и кредиторской задолженностью

Разумное управление кредиторской задолженностью, разработка рационального графика платежей является ключом к стабильной работе организации, поскольку причиной банкротства поставщиков и покупателей может быть отсутствие наличных денег для погашения текущего долга.

Выстраивание стратегии предприятия в части управления денежными потоками является неотъемлемой частью общей финансовой политики предприятия и составной частью финансового менеджмента, которая направлена на достижение стоящих перед ним общеэкономических целей деятельности. В условиях нестабильной финансовой ситуации только правильное формирование политики управления денежными потоками позволит экономическому субъекту обеспечить ритмичность операционного цикла. Если на предприятии допускается нарушение платежной дисциплины, то это неблагоприятно и даже отрицательно будет воздействовать на решение вопросов в области формирования производственных запасов, материалов и сырья, что может сказаться на финансовом положении предприятия и скажется на снижении устойчивости его на рынке [23, с. 45].

Для ускорения оборота капитала предприятия эффективное управление денежными потоками позволит сократить продолжительность операционного цикла, а это может существенно снизить потребность предприятия в заемных денежных средствах и решить вопрос об экономном и более эффективном использовании собственных.

Внешняя среда оказывает влияние на деятельность предприятия, что должно сопровождаться корректировкой финансовой политики. Необходимость совершенствования финансовой политики в части управления денежными потоками обусловлена наличием следующих оснований [22, с. 25]. Во-первых, предприятие видит свою основную цель в максимизации прибыли и снижении затрат, что подчас не предполагает связи этих мер с качеством управления денежными потоками. Во-вторых, политика управления денежными потоками, как система финансовой стратегии предприятия, позволила бы предприятию не терять денежные средства от не эффективного их использования.

В обыденной жизни постоянно возникает проблема сбоя в синхронности движения средств, что приводит автоматически к снижению управляемости предприятием и это подчас может спровоцировать увеличение уровня риска деятельности и приведет к появлению условий в области появления неопределенности в части принятия управленческих решений.

Причинами разбалансированности денежных потоков, приводящими к возникновению проблем в управлении предприятием, могут быть связанные с неэффективностью их использования или привлечения нужного объема и несовершенными принятыми решениями в области использования финансовых механизмов, особенно это касается условий их значительной ограниченности.

По вопросам управления денежными потоками на первый план выносятся вопросы учета всевозможных внешних эффектов, способных оказать влияние на движение денежных потоков и особенно актуальными аспектами становятся введение в финансовую модель планирования рисков, таких как риск ликвидности, инфляции и других финансовых угроз [23, с. 45].

Есть риски, на которые предприятие практически не может повлиять, например инфляционный риск, а управлять ими надо, т.к. их игнорирование может сказаться на снижении стоимости используемых материальных активов, росте налоговых отчислений, занижении стоимости денежных и финансовых активов и как следствие, снижение покупательной способности предстоящих доходов.

Для предотвращения потерь устойчивости предприятия наиболее эффективными направлениями будут совершенствование таких процессов как сокращение потерь, связанных с привлечением внешних источников кредитования, или введение тотального контроля над расходом денежных средств. В результате подобной оптимизации значительно сократиться время и издержки на перевод денег, а также представляется возможным предотвратить наличие дисбаланса между притоками и оттоками денежных средств, что отражается на появлении кассовых разрывов.

Одним их главных механизмов эффективного управления текущей деятельностью предприятия и ликвидации кассовых разрывов является формирование политики управления дебиторской и кредиторской задолженностью [24, с. 40].

Идеальным вариантом могло бы стать формирование отрицательного финансового цикла у предприятия, которое расценивалось бы как наличие договоров с поставщиками, предполагающих наличие факта отсрочки платежа, причем присутствие одновременной реализации приобретенных товаров. Формирование такого отрицательного финансового цикла практически не возможно, поэтому избежать излишних затрат на финансирование собственной деятельности возможно через проведение предприятием гибкой ценовой политики.

Рассматривая вопросы о возможностях предоставления своим контрагентам определенных скидок, например, за раннюю оплату (авансирование покупки), в значительной мере способно уменьшить срок финансового цикла предприятия и результатом этого будет существенное снижение потребности предприятия в оборотных средствах.

Применение системы ускоренной оплаты счетов поставщиков в обмен на снижение ими закупочной цены на товары может привести к увеличению финансовой цикла предприятия, хотя и сократит величину расходов.

Таким образом, значимость политики управления денежными потоками в финансово-хозяйственной деятельности предприятия огромна. Именно денежным потокам принадлежит важная роль в обеспечении платежеспособности и финансовой устойчивости предприятия. Постоянный мониторинг движения денежных потоков и проведение анализа позволит выработать действенные меры по их оптимизации и своевременно их реализовать для повышения эффективности управления деятельностью предприятия в целом. Разработка и реализация управленческих решений, которые имеют тесную связь с формированием и эффективным использованием рациональной политики в области учета дебиторской и кредиторской задолженности, позволяет обеспечить высокие результаты всей текущей хозяйственной деятельности предприятия, а также достигнуть им стабильного экономического положения.

2. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ПУТЕМ СОЗДАНИЯ МОДЕЛИ ПЛАТЕЖНОГО КАЛЕНДАРЯ

2.1 Краткая характеристика ОАО Кондитерский комбинат «Кубань»

Открытое акционерное общество Кондитерский комбинат «Кубань» – признанный лидер кондитерского бизнеса юга России в области высоких технологий, объема производства и реализации продукции. Организация образована в 1988 г., когда в Тимашевском районе Краснодарского края был введен в строй действующих комплекс перерабатывающих предприятий АПК «Кубань». В 1992 г. после приватизации – ОАО Кондитерский комбинат «Кубань».

Основной вид деятельности – производство сухарей, печенья и прочих сухарных хлебобулочных изделий, производство мучных кондитерских изделий, тортов, пирожных, пирогов и бисквитов, предназначенных для длительного хранения.

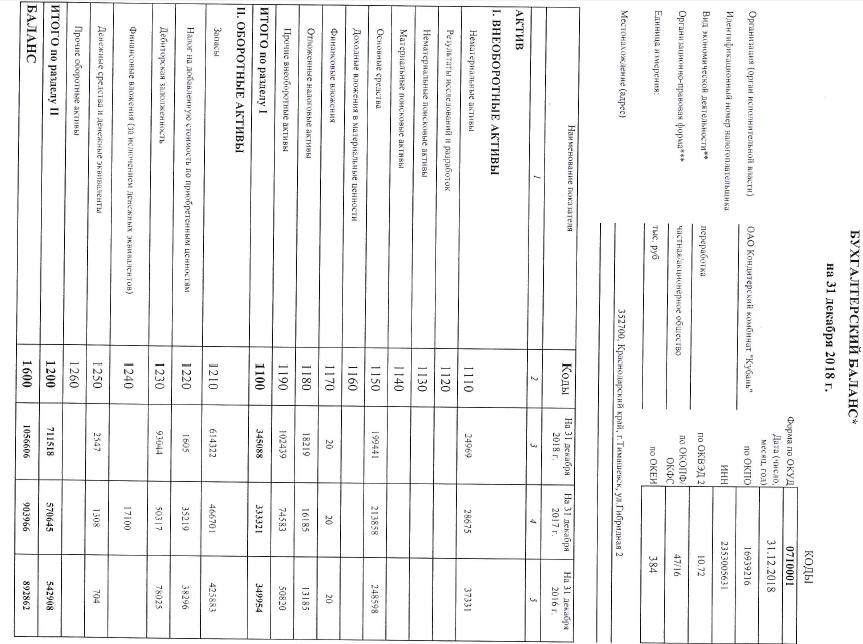

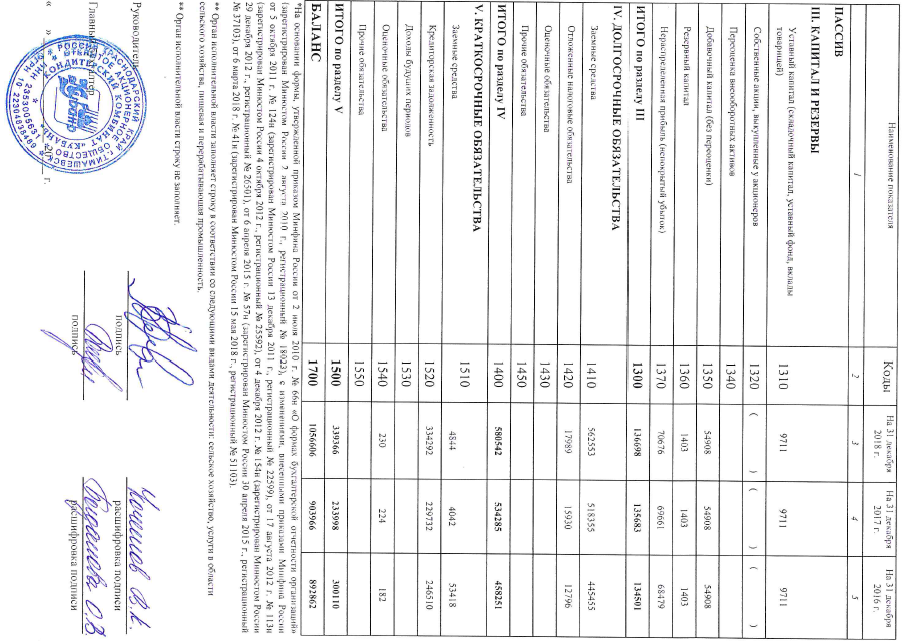

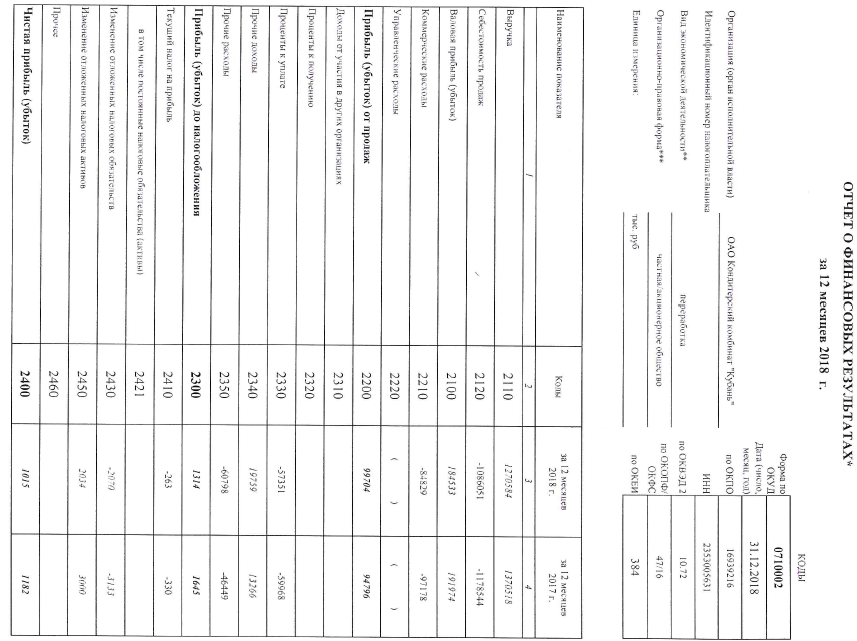

Показатели эффективности деятельности ОАО Кондитерский комбинат «Кубань» рассчитаны в таблице 1.

Таблица 1 – Показатели эффективности деятельности ОАО Кондитерский комбинат «Кубань» в 2016-2018 гг.

|

Наименование показателя |

2016 |

2017 |

2018 |

|

1. Коэффициент общей оборачиваемости капитала, обороты |

1,825 |

1,69 |

1,61 |

|

2. Продолжительность оборота капитала, дни |

197 |

213 |

215 |

|

3. Коэффициент оборачиваемости мобильных средств, обороты |

3,067 |

2,729 |

2,589 |

|

4. Продолжительность оборота оборотных активов, дни |

117 |

132 |

142 |

|

5. Доля оборотных активов в общей величине капитала, коэффициент |

0,595 |

0,619 |

0,689 |

|

6. Фондоотдача, руб./руб. |

5,582 |

5,642 |

5,247 |

|

7. Коэффициент отдачи собственного капитала, обороты |

11,114 |

10,867 |

10,547 |

Данные таблицы 1 свидетельствуют о снижении коэффициента общей оборачиваемости ОАО Кондитерский комбинат «Кубань» с 1,825 в 2016 г. до 1,61 в 2018 г. Это говорит о замедлении движения средств, вложенных собственниками предприятия в его деятельность со 197 дней 2016 г. до 215 дней в 2018 г., что нельзя оценить положительно.

Снижение такого показателя как фондоотдача наблюдается незначительное. В течение 2016-2018 гг. выход продукции на 1 руб. основных средств составляет свыше 5 руб.

Коэффициент отдачи собственного капитала также сократился с 11,114 в 2016 г. до 10,547 в 2018 г., что означает снижение эффективности использования средств собственников, вложенных в деятельность комбината.

Таким образом, можно сделать вывод о стабильном экономическом положении ОАО Кондитерский комбинат «Кубань» в 2015-2017 гг. Целью деятельности комбината выступает увеличение объемов продаж, расширение сегмента рынка, увеличение прибыли, повышение конкурентоспособности для удовлетворения социальных и экономических интересов работников и собственников.

2.2 Особенности бюджетирования в ОАО Кондитерский комбинат «Кубань»

Создание эффективной модели платежного календаря с целью управления дебиторской и кредиторской задолженностью зависит от успеха финансового планирования в организации. Внедрение бюджетирования в ОАО Кондитерский комбинат «Кубань» включает расчет следующих бюджетов.

Показатели бюджета продаж ОАО Кондитерский комбинат «Кубань» рассчитаны на январь 2019 г. в таблице 3.

Таблица 2 - Бюджет продаж ОАО Кондитерский комбинат «Кубань» на январь 2019 г.

|

Показатели |

Хлебобулочные изделия |

Кондитерские изделия |

Вафли |

Шоколад |

Всего |

|

План производства продукции, кг |

3500 |

1700 |

1500 |

1200 |

× |

|

Цена реализации, руб. |

400 |

350 |

250 |

300 |

× |

|

Выручка от продаж, руб. |

1400000 |

595000 |

375000 |

360000 |

2730000 |

Данные таблицы 2 свидетельствуют о том, что объем продаж ОАО Кондитерский комбинат «Кубань» на январь 2019 г. запланирован в сумме 2730 тыс. руб. В бюджете продаж также составлен прогноз поступления денежных средств по видам кондитерской продукции исследуемой организации и представляет собой произведение планируемого объема выпуска и цены реализации сладких изделий.

Бюджет производства в ОАО Кондитерский комбинат «Кубань» отличается от бюджета реализации в стоимостном и натуральном выражении. Бюджет производства равен сумме бюджета продаж и прогнозируемого запаса готовой продукции на конец года за минусом запаса готовой продукции на начало периода.

Показатели бюджета производства ОАО Кондитерский комбинат «Кубань» на январь 2019 г. определены в таблице 3.

Таблица 3 - Бюджет производства ОАО Кондитерский комбинат «Кубань» на январь 2019 г.

|

Хлебобулочные изделия |

Кондитерские изделия |

Вафли |

Шоколад |

Всего |

|

|

План реализации, кг |

3500 |

1700 |

1500 |

1200 |

7900 |

|

Запасы на начало периода, кг |

900 |

600 |

300 |

800 |

2600 |

|

Запасы наконец периода, кг |

880 |

550 |

275 |

780 |

2485 |

|

План производства, кг |

3480 |

1650 |

1475 |

1180 |

7785 |

|

Нормативная цена продажи, руб. за 1 кг |

400 |

350 |

250 |

300 |

1300 |

|

Продажная стоимость валовой продукции, руб. |

1400000 |

595000 |

375000 |

360000 |

2730000 |

Данные таблицы 3 свидетельствуют о том, что в ОАО Кондитерский комбинат «Кубань» за счет снижения запасов кондитерской продукции с 2600 кг на начало периода до 2485 кг на 31.01.2019 г. план производства планируется ниже по сравнению с планом реализации.

Бюджет прямых затрат на товарно-материальные ценности составляется на основе производственного бюджета и бюджета продаж.

В бюджете прямых затрат на товарно-материальные ценности определяются сроки закупки и количество сырья, материалов и полуфабрикатов, которое необходимо приобрести для выполнения производственных планов. Использование товарно-материальных ценностей определяется производственным бюджетом и предлагаемыми изменениями в уровне материальных запасов.

Рассчитанный бюджет прямых затрат товарно-материальных ценностей в ОАО Кондитерский комбинат «Кубань» на январь 2019 г. приведен в таблице 4.

Таблица 4 - Бюджет прямых материальных затрат в ОАО Кондитерский комбинат «Кубань» на январь 2019 г.

|

Товарно-материальные ценности |

Цена руб. |

Хлебобулочные изделия |

Кондитерские изделия |

Вафли |

Шоколад |

||||

|

шт. |

руб. |

шт. |

руб. |

шт. |

руб. |

шт. |

руб. |

||

|

Мука 1 сорта |

32 |

- |

- |

2000 |

64000 |

1000 |

32000 |

- |

- |

|

Мука 2 сорта |

43 |

300 |

12900 |

- |

- |

- |

- |

- |

- |

|

Краситель |

28 |

10 |

280 |

- |

- |

900 |

25200 |

- |

- |

|

Ароматизатор |

3 |

50 |

150 |

1900 |

5700 |

300 |

900 |

8400 |

25200 |

|

Сахар |

12 |

600 |

7200 |

- |

- |

500 |

6000 |

8000 |

96000 |

|

Какао |

340 |

- |

- |

- |

- |

- |

- |

5000 |

1700000 |

|

Сода пищевая |

25 |

100 |

2500 |

150 |

3750 |

- |

- |

- |

- |

|

Итого |

483 |

X |

23030 |

X |

73450 |

X |

64100 |

X |

1821200 |

Данные таблицы 4 свидетельствуют о том, что бюджет прямых товарно-материальных ценностей в ОАО Кондитерский комбинат «Кубань» на январь 2019 г. составляет по хлебу и хлебобулочным изделиям 23 тыс. руб., кондитерским изделиям – в сумме 73 тыс. руб., вафельной продукции – в сумме 64 тыс. руб., шоколаду – 1821 тыс. руб. В целом закуп планируется на сумму 1982 тыс. руб.

Сырье и материалы относятся к нормируемым оборотным средствам организации и служат вещественной основой для производства продукции. Составление бюджета закупа прямых материальных затрат в ОАО Кондитерский комбинат «Кубань» производится согласно нормам расхода сырья и материалов и цен на них. Если в отчетном периоде произойдут изменения этих параметров, то следует выяснить причины этих отклонений и пересмотреть показатели бюджета закупа.

Для определения, сколько и какого вида товарно-материальных ценностей потребуется закупить ОАО Кондитерский комбинат «Кубань» на январь 2019 г., необходимо первоначально рассчитать уровень запасов на конец бюджетного периода и затем составить бюджет закупок основных материалов в натуральном и денежном выражении (таблица 5).

Таблица 5 - Бюджет закупа прямых материалов в ОАО Кондитерский комбинат «Кубань» на январь 2019 г.

|

Показатели |

Мука 1 сорта |

Мука 2 сорта |

Краситель |

Ароматизатор |

Сахар |

Какао |

Сода пищевая |

|

Бюджет прямых затрат материалов, шт. |

3000 |

300 |

910 |

10650 |

9100 |

5000 |

250 |

|

Начальное сальдо, шт. |

50 |

10 |

1 |

20 |

12 |

100 |

14 |

|

Конечное сальдо, шт. |

55 |

11 |

1 |

22 |

10 |

90 |

12 |

|

Объем закупок прямых товарно-материальных ценностей, шт. |

3005 |

301 |

910 |

10652 |

9098 |

4990 |

248 |

|

Нормативная цена, руб. |

32 |

43 |

28 |

3 |

12 |

340 |

25 |

|

Бюджет закупок прямых товарно-материальных ценностей, руб. |

96160 |

12943 |

25480 |

31956 |

109176 |

1696600 |

6200 |

Данные таблицы 5 свидетельствуют о том, что бюджет закупа прямых материалов в ОАО Кондитерский комбинат «Кубань» на январь 2019 г. с учетом начального и конечного сальдо составлен по каждому виду прямых товарно-материальных ценностей, используемых при выпуске кондитерских изделий. В денежном выражении наибольшие затраты в сумме 1697 тыс. руб. несет организация на приобретение какао для производства шоколада.

Бюджет прямых затрат труда отражает все расходы, связанные с оплатой труда основного производственного персонала ОАО Кондитерский комбинат «Кубань». На январь 2019 г. формирование бюджет прямых затрат труда осуществляется на основе бюджета производства, информации о производительности труда, рабочего времени в часах, почасовых ставок оплаты труда кондитеров (таблица 6).

Таблица 6 - Бюджет прямых затрат труда ОАО Кондитерский комбинат «Кубань» на январь 2019 г.

|

Показатели |

Хлебобулочные изделия |

Кондитерские изделия |

Вафли |

Шоколад |

Всего |

|

Затраты рабочего времени, ч |

2800 |

1360 |

1200 |

960 |

× |

|

Расценки за 1 ч, руб. |

95 |

95 |

95 |

95 |

× |

|

Бюджет прямых затрат труда, руб. |

266000 |

129200 |

114000 |

91200 |

600400 |

Данные таблицы 6 свидетельствуют о том, что прямые затраты труда основных производственных рабочих ОАО Кондитерский комбинат «Кубань» планируются в сумме 600,4 тыс. руб. на январь 2019 г.

Таким образом, в ходе исследования выявлено следующее. Целью деятельности комбината выступает увеличение объемов продаж, расширение сегмента рынка, увеличение прибыли, повышение конкурентоспособности для удовлетворения социальных и экономических интересов работников и собственников.

Бюджет прямых затрат содержит информацию обо всех расходах, непосредственно связанных с производством того объема производства кондитерской продукции, который зафиксирован в бюджете производства.

В дополнение к бюджету прямых затрат на товарно-материальные ценности и содержание трудовых ресурсов составляется расходная часть платежного календаря на оплату приобретенных материалов, выплату заработной платы работникам комбината, расчетам с бюджетам по налогам и внебюджетными фондами по обязательным платежам.

2.3 Описание модели платежного календаря с целью управления дебиторской и кредиторской задолженностью

В рамках текущей деятельности организации поступление денежных средств связано с выполнением работ и оказанием услуг, расчетами с бюджетами, получением авансов от покупателей и заказчиков. Данные анализа движения денежных средств и анализа дебиторской задолженности покупателей и заказчиков позволяют определить прибыльность предприятия, а также выявить достаточно ли организация получила денежных средств от своих клиентов, чтобы приобрести в дальнейшем новые материальные ресурсы, выплатить налоговые взносы, а также выплатить заработную плату своему персоналу.

В первую очередь необходимо добиться сбалансированности объемов положительного и отрицательного потоков денежных средств, поскольку и дефицит, и избыток денежных ресурсов отрицательно влияет на результаты хозяйственной деятельности.

Для достижения сбалансированности дефицитного денежного потока в краткосрочном периоде рекомендуются мероприятия по ускорению привлечения денежных средств и замедлению их выплат.

К мероприятиям по ускорению привлечения денежных средств можно отнести: обеспечение частичной или полной предоплаты за продукцию/ услуги, пользующиеся большим спросом на рынке, сокращение сроков предоставления товарного кредита покупателям, увеличение спектра ценовых скидок для реализации продукции за наличный расчет, использование современных форм реинвестирования дебиторской задолженности (учета векселей, факторинга).

Направлением совершенствования должна стать четкая политика организации в управлении дебиторской и кредиторской задолженности при осуществлении продажи продукции в кредит, обеспечивающая:

- эффективный контроль и взыскание задолженности с клиентов;

- подготовку планов по размеру дебиторской задолженности и будущих поступлений;

- информационную поддержку отдела по работе с клиентами (подготовку аналитических таблиц по срокам и суммам задолженности, а также писем с подробными комментариями).

Платежный календарь деятельности ОАО Кондитерский комбинат «Кубань» на январь 2019 г. с учетом предложенных мероприятий с разбивкой по источникам поступления и расходования средств представлен в таблице 7.

Таблица 7 – Платежный календарь ОАО Кондитерский комбинат «Кубань» на январь, тыс. руб.

|

Статья |

Январь |

Итого |

|

|

расчетный счет |

касса |

||

|

Сальдо на начало периода, руб. |

2500 |

47 |

2547 |

|

Поступления от основной деятельности, в том числе: |

2102 |

737 |

2839 |

|

Выручка, руб. |

2000 |

730 |

2730 |

|

Авансы, полученные от покупателей и заказчиков, руб. |

2 |

2 |

4 |

|

Прочие поступления, руб. |

100 |

5 |

105 |

|

Платежи по основной деятельности, руб. |

-2789 |

-2789 |

|

|

Оплата сырья и материалов поставщикам, руб. |

-1979 |

-1979 |

|

|

Заработная плата и другие выплаты сотрудникам, руб. |

-600 |

-600 |

|

|

Уплата налогов и сборов, руб. |

-180 |

-180 |

|

|

Прочие платежи, руб. |

-30 |

-30 |

|

|

Поступления от инвестиционной деятельности, в том числе: |

|||

|

Прочие |

|||

|

Платежи по инвестиционной деятельности, в том числе: |

-271 |

-271 |

|

|

Приобретение внеоборотных активов, руб. |

-261 |

-261 |

|

|

Прочие платежи, руб. |

-10 |

-10 |

|

|

Поступления от финансовой деятельности, в том числе: |

365 |

365 |

|

|

Увеличение уставного капитала, руб. |

|||

|

Привлечение кредитов, руб. |

360 |

360 |

|

|

Прочие поступления, руб. |

5 |

5 |

|

|

Платежи по финансовой деятельности, в том числе: |

-21 |

-5 |

-26 |

|

Погашение долгосрочных кредитов, руб. |

-16 |

-16 |

|

|

Выплата дивидендов |

-2 |

-2 |

|

|

Прочие платежи |

-3 |

-5 |

-8 |

|

Сальдо на конец периода |

1886 |

779 |

2665 |

После составления платежного календаря ОАО Кондитерский комбинат «Кубань» на январь 2019 г. с учетом цикличности в таблице 8 спланированы денежные потоки с ежедневной разбивкой.

Таблица 8 – Платежный календарь ОАО Кондитерский комбинат «Кубань» на январь 2019 г. с учетом цикличности, тыс. руб.

|

Статья |

Рабочие дни января 2019 г. |

||||||||||||||||

|

9 |

10 |

11 |

14 |

15 |

16 |

17 |

18 |

21 |

22 |

23 |

24 |

25 |

28 |

29 |

30 |

31 |

|

|

Сальдо на начало периода |

2547 |

2595 |

2506 |

2829 |

2872 |

2915 |

2948 |

2926 |

2960 |

2452 |

2496 |

2474 |

2517 |

2562 |

2595 |

2573 |

2619 |

|

Поступления от основной деятельности, в т. ч.: |

161 |

161 |

161 |

161 |

161 |

161 |

161 |

161 |

261 |

161 |

161 |

161 |

163 |

161 |

161 |

163 |

166 |

|

Выручка |

161 |

161 |

161 |

161 |

161 |

161 |

161 |

161 |

161 |

161 |

161 |

161 |

161 |

161 |

161 |

161 |

161 |

|

Авансы, полученные от покупателей и заказчиков |

2 |

2 |

|||||||||||||||

|

Прочие поступления |

100 |

5 |

|||||||||||||||

|

Платежи по основной деятельности, в т. ч.: |

-116 |

-246 |

-126 |

-116 |

-116 |

-116 |

-116 |

-126 |

-767 |

-116 |

-116 |

-116 |

-116 |

-126 |

-116 |

-116 |

-116 |

|

Оплата сырья и материалов поставщикам |

-116 |

-116 |

-116 |

-116 |

-116 |

-116 |

-116 |

-116 |

-116 |

-116 |

-116 |

-116 |

-116 |

-116 |

-116 |

-116 |

-116 |

|

Заработная плата и другие выплаты сотрудникам |

-100 |

-500 |

|||||||||||||||

|

Уплата налогов и сборов |

-30 |

-150 |

|||||||||||||||

|

Прочие платежи |

-10 |

-10 |

-10 |

||||||||||||||

|

Поступления от инвестиционной деятельности, в т. ч.: |

|||||||||||||||||

|

Прочие |

|||||||||||||||||

|

Платежи по инвестиционной деятельности, в т. ч.: |

-65 |

-10 |

-65 |

-65 |

-65 |

||||||||||||

|

Приобретение внеоборотных активов |

-65 |

-65 |

-65 |

-65 |

|||||||||||||

|

Прочие платежи |

-10 |

||||||||||||||||

|

Поступления от финансовой деятельности, в т. ч.: |

5 |

360 |

|||||||||||||||

|

Увеличение уставного капитала. |

|||||||||||||||||

|

Привлечение кредитов |

360 |

||||||||||||||||

|

Прочие поступления |

5 |

||||||||||||||||

|

Платежи по финансовой деятельности, в т. ч.: |

-1 |

-4 |

-6 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-3 |

|

Погашение долгосрочных кредитов |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

-1 |

|

Выплата дивидендов |

-2 |

||||||||||||||||

|

Прочие платежи |

-3 |

-5 |

|||||||||||||||

|

Сальдо на конец периода |

2595 |

2506 |

2829 |

2872 |

2915 |

2948 |

2926 |

2960 |

2452 |

2496 |

2474 |

2517 |

2562 |

2595 |

2573 |

2619 |

2665 |

По результатам исследования можно сделать вывод, превышение ожидаемых поступлений (вместе с переходящим остатком средств на счетах и в кассе) над предстоящими платежами означает платежеспособность предприятия, то есть достаточность его собственных возможностей для покрытия расходов.

В итоге следует отметить, что платежный календарь составляется на основе подготовленных частных бюджетов, входящих в операционный бюджет. Поэтому чем тщательнее планировать оперативные бюджеты ОАО Кондитерский комбинат «Кубань», тем реальнее будет информация о входящих и исходящих денежных потоков организации.

Важно то, что операционные бюджеты в системе бюджетирования могут быть расширены с учетом информационных потребностей платежного календаря в целях управления дебиторской и кредиторской задолженности и других нужд управленческого персонала.

Таким образом, эффективное бюджетирование в системе управленческого учета любой организации позволяет четко организовать процесс производства и контроля затрат, доходов, прибыли, а также через персональную ответственность за результаты каждого центра ответственности способствует повышению эффективности принятых управленческих решений.

ЗАКЛЮЧЕНИЕ

При написании курсовой работы представлено многообразие подходов к определению сущности дебиторской и кредиторской задолженности.

Дебиторская задолженность – это кредит, полученный от поставщиков и подрядчиков, когда организация-покупатель получает товары и услуги от контрагентов без требования о незамедлительной оплате.

Кредиторская задолженность – это есть обязательства организации, которые могут возникнуть в результате текущей хозяйственной деятельности, в состав кредиторской задолженности также включается задолженность своему трудовому коллективу по оплате труда, задолженность перед бюджетом и внебюджетными фондами.

Анализ дебиторской и кредиторской задолженности позволяет выявлять не только показатели текущей (на данный момент времени) и перспективной платежеспособности организации, но и факторы, влияющие на их динамику, а также оценивать количественные и качественные тенденции изменения финансового состояния организации в будущем, так как задолженность по платежам может существенно деформировать структуру оборотных средств организации.

Курсовая работа выполнена на материалах ОАО Кондитерский комбинат «Кубань», в ходе анализа которого было установлено следующее. Исследуемый комбинат является признанным лидером кондитерского бизнеса юга России в области высоких технологий, объема производства и реализации продукции. Организация образована в 1988 г., когда в Тимашевском районе Краснодарского края был введен в строй действующих комплекс перерабатывающих предприятий АПК «Кубань». В 1992 г. после приватизации – ОАО Кондитерский комбинат «Кубань».

Основной вид деятельности – производство сухарей, печенья и прочих сухарных хлебобулочных изделий, производство мучных кондитерских изделий, тортов, пирожных, пирогов и бисквитов, предназначенных для длительного хранения.

Целью деятельности комбината выступает увеличение объемов продаж, расширение сегмента рынка, увеличение прибыли, повышение конкурентоспособности для удовлетворения социальных и экономических интересов работников и собственников. Организация в 2016-2018 гг. прибыльна, обладает достаточной финансовой устойчивостью, ликвидностью и платежеспособностью.

Предложено направление совершенствования управления задолженностью по расчетам с дебиторами и кредиторами ОАО Кондитерский комбинат «Кубань» путем создания платежного календаря.

В результате предложенных мероприятий повысится оперативный контроль дебиторской и кредиторской задолженности. Внедрение предложенной системы оперативного контроля расчетов с дебиторами и кредиторами позволит своевременно выявлять сомнительную или невозможную к взысканию задолженность, проводить ее анализ и принимать на его основе взвешенные и эффективные управленческие решения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.07.2018 г.) // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 27.03.2019).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 25.12.2018) // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 27.03.2019).

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете» // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 27.03.2019).

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций» // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 27.03.2019).

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 27.03.2019).

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 27.03.2019).

- Приказ Минфина РФ от 27.11.2006 № 154н (ред. от 09.11.2017) «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)» // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 27.03.2019).

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 27.03.2019).

- Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)» // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 27.03.2019).

- Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 27.03.2019).

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/ (дата обращения: 27.03.2019).

- Приказ Минфина России от 28.12.2016 № 217н (ред. от 27.06.2016) Международный стандарт финансовой отчетности (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» (введен в действие на территории Российской Федерации) [Электронный ресурс]. Источник доступа: http://www.consultant.ru/document/cons_doc_LAW_193534/.

- Анисимова, А. В. Взаимосвязь дебиторской и кредиторской задолженности предприятия с его финансово-хозяйственной деятельностью / А. В. Анисимова // Экономика и социум. – 2016. – № 11-2 (30). – С. 104-108.

- Антонова, Р. С. Систематизация договорной работы как способ минимизации просроченной дебиторской задолженности на предприятии / Р. С. Антонова, И. А. Езангина // Управление. Бизнес. Власть. – 2016. – № 1 (10). – С. 128-131.

- Баринов, Э. А. Финансовые условия контрактов: расчеты, кредиты, гарантии / Э. А. Баринов // Путеводитель предпринимателя. – 2017. – № 33. – С. 33-41.

- Беспалов, Р. А. Особенности реализации банковской стратегии развития безналичных расчетов / Р. А. Беспалов, В. Ю. Калютик // Современные тенденции развития науки и технологий. – 2016. № 10. – С. 14-17.

- Галактионова, Н. В. Управление дебиторской и кредиторской задолженностью в организациях / Н. В. Галактионова // Вестник Тихоокеанского Государственного университета. – 2016. – № 1 (40). – С. 143-146.

- Евдокимова, А. Е. Некоторые вопросы учета дебиторской задолженности по международным стандартам финансовой отчетности и российским правилам бухгалтерского учета / А. Е. Евдокимова, Р. Т. Унщикова // Научный альманах. 2016. № 10-1 (24). – С. 116-118.

- Зяброва, Н. П. Безналичные расчеты: новая система в действии / Н. П. Зяброва // В сборнике: Стратегия развития современной экономической науки в условиях глобализации и трансформации экономики. – 2016. – С. 43-46.

- Ковалева, Н. Н. Особенности проведения аудита расчетов с покупателями и заказчиками / Н. Н. Ковалева, Л. В. Ермакова, А. Э. Мельгуй // Экономика и менеджмент инновационных технологий. – 2016. – № 10 (61). – С. 77-79.

- Коровина, В. В. Управление дебиторской и кредиторской задолженностью / В. В. Коровина // Современные тенденции развития науки и технологий. – 2016. – № 11. – С. 83-85.

- Култаев, Т. Ч. Контроль и управление дебиторской задолженностью в условиях экономического кризиса / Т. Ч. Култаев // Учет и контроль. – 2016. №10 (11). – С. 25-30.

- Курьянова, И. В. Методические подходы к управлению рисками в системе безналичных розничных платежей / И. В. Курьянова // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. – 2016. – № 8. – С. 45-49.

- Лобова, Ю. А. Управление дебиторской и кредиторской задолженностью / Ю. А. Лобова // Евразийский научный журнал. – 2016. – №11. – С. 40-42.

- Мельянкова, Л. В. Учет расчетов с дебиторами в системе принятие управленческих решений / Л. В. Мельянкова, В. О. Карпенко // Актуальные научные исследования в современном мире. – 2016. – № 11-2 (19). – С. 86-90.

- Наниз, З. В. Характеристика форм безналичных расчетов и отражение операций на банковских счетах / З. В. Наниз, С. А. Муллинова // Научно-методический электронный журнал Концепт. – 2017. Т. 2. – С. 594-598.

- Плисова, А. Б. Внутренний контроль и аудит наличия и движения дебиторской задолженности / А. Б. Плисова // Управление экономическими системами: электронный научный журнал. – 2017. – № 1 (95). – С. 8-12.

- Сарунова, М. П. Актуальные аспекты учета и списания дебиторской и кредиторской задолженности / М. П. Сарунова, Д. В. Манджиева, А. М. Тумутова // Экономика и предпринимательство. – 2016. – № 12-1 (77-1). – С. 1214-1218.

- Третьяк, М. Н. Возникновение дебиторской и кредиторской задолженностей / М. Н. Третьяк // Инновационная наука. – 2016. – № 11-1. – С. 190-192.

- Чижова, А. В. Некоторые вопросы бухгалтерского учета дебиторской и кредиторской задолженности / А. В. Чижова // Российский Экономический университет им. Г. В. Плеханова. – 2017. – № 1. – С. 259-262.

- Официальный сайт Федеральной службы государственной статистки// [Электронный ресурс]. – Режим доступа: http://www.gks.ru/ (дата обращения: 27.03.2019).

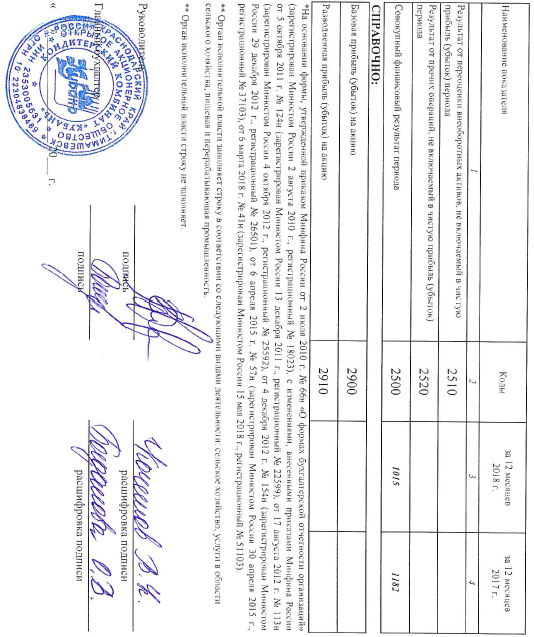

ПРИЛОЖЕНИЯ

Приложение 1

Окончание приложения 1

Приложение 2

Окончание приложения 2

- Управление инвестиционной деятельностью предприятий

- Необходимость и предпосылки возникновения и применения денег(Теоретические аспекты возникновения денег)

- Особенности политики мотивации персонала организаций бюджетной сферы. ( МКУ «Управление по делам ГО, ЧС и ОПБ»)

- Анализ организационной культуры (ООО "БелЕвроСтрой")

- Анализ маркетинговой деятельности предприятия (Анализ маркетинговой деятельности предприятия )

- Поручительство (общая характеристика)

- Акционерные общества в современной России

- Управление эффективностью организации гостиничного (ресторанного) бизнеса.(Теоретические подходы к определению эффективности гостиничного бизнеса)

- Мотивационные программы для сотрудников ресторана (на примере джаз-кафе «Андеграунд»)

- Бренд как конкурентное преимущество компании (Понятие бренда и брендинга)

- Организация хозяйственного учета на предприятии

- Управление финансовыми ресурсами на предприятии («Балтика)