Организация хозяйственного учета на предприятии

Содержание:

Введение

Актуальность. Система хозяйственного учета на предприятии позволяет отразить хозяйственную деятельность предприятия в документах и цифрах, в упрощенном варианте она является системой, аналогичной этой деятельности, то есть моделью хозяйственной деятельности предприятия. Изучение и совершенствование системы хозяйственного учета необходимо для анализа и совершенствования хозяйственной деятельности предприятий.

Цель работы состоит в исследовании организации хозяйственного учета на предприятии; разработке рекомендаций, направленных на его совершенствование.

Достижение поставленной цели обусловило постановку и решение следующих задач:

- исследовать теоретические аспекты организации хозяйственного учета на предприятии;

- рассмотреть организацию хозяйственного учёта в ООО «Лидер»;

- разработать рекомендации по совершенствованию хозяйственного учёта в ООО «Лидер».

Предметом исследования является совокупность теоретических, методологических и практических вопросов, связанных с организацией хозяйственного учета на предприятии.

Объектом исследования выступает торговое предприятие ООО «Лидер».

Теоретической и методологической основой исследования выступают современные исследования экономистов по вопросам хозяйственного учета. Методика исследования основывается на общенаучных методах: анализа и синтеза, наблюдения и группировки, детализации и сравнения, позволяющих более полно изучить исследуемые явления. При раскрытии темы были использованы труды ведущих отечественных и зарубежных ученых в области бухгалтерского учета; законодательные акты, регламентирующие финансово-хозяйственную деятельность предприятий, нормативные документы, методические и инструктивные материалы по регулированию бухгалтерского учета; бухгалтерская и иная информация о фактах хозяйственной деятельности ООО «Лидер» за 2012-2014 гг.

Структура работы. Курсовая работа состоит из введения, трех глав, заключения, списка литературы, приложений.

Во введении обосновывается актуальность темы, оценивается степень ее разработанности, определяется предмет работы, формулируются цели и задачи исследования, методологические и методические основы исследования. В первой главе исследуются теоретические аспекты организации хозяйственного учета, определяются место, роль и задачи хозяйственного учета на предприятии; рассматриваются его виды, а также учетные измерители. Во второй главе представлена характеристика предприятия; рассмотрена организация хозяйственного учета. В третьей главе обосновываются рекомендации по совершенствованию хозяйственного учета в ООО «Лидер». В заключении приводятся основные выводы и рекомендации, полученные в результате проведенного исследования.

Глава 1. Основы организации хозяйственного учета на предприятии

Сущность, назначение и виды хозяйственного учета на предприятии

Хозяйственный учет - это система наблюдения, измерения и регистрации процессов деятельности организации с целью контроля и управления ею. Хозяйственный учет объединяет в себе три вида учета: оперативный, статистический и бухгалтерский[1].

Оперативный учет осуществляется в момент совершения определенной хозяйственной операции непосредственно на месте. Основное назначение оперативного учета — содействовать нормальному ходу хозяйственной деятельности организации. Его данные регистрируются в книгах, журналах, карточках, передаются устно по телефону и с помощью других средств связи и используются для текущего руководства организации. Оперативный учет охватывает хозяйственные процессы, которые не получают непосредственного отражения на счетах бухгалтерского учета, то есть он не дает возможности обобщать информацию о финансовой деятельности организации в целом[2].

Статистический учет отражает и обобщает массовые явления и их закономерности финансово-хозяйственной деятельности организации, общественной жизни и природы. Статистический учет тесно связан с другими учетами, использует данные оперативного и бухгалтерского учета, имеет свои особые приемы сбора данных и способы их обработки. Данные статистического учета обобщаются периодической, квартальной, годов ой отчетностью организации, которые предоставляются в установленные сроки государственным органам статистики[3].

Бухгалтерский учет предполагает системность, то есть существование системы, которая обеспечивала бы беспрерывное и полное отражение всех фактов хозяйственной деятельности. Бухгалтерский учет – это искусственно созданная система, знаковая система, которая функционирует в соответствии с установленными правилами (стандартами) на потребность определенному кругу пользователей[4].

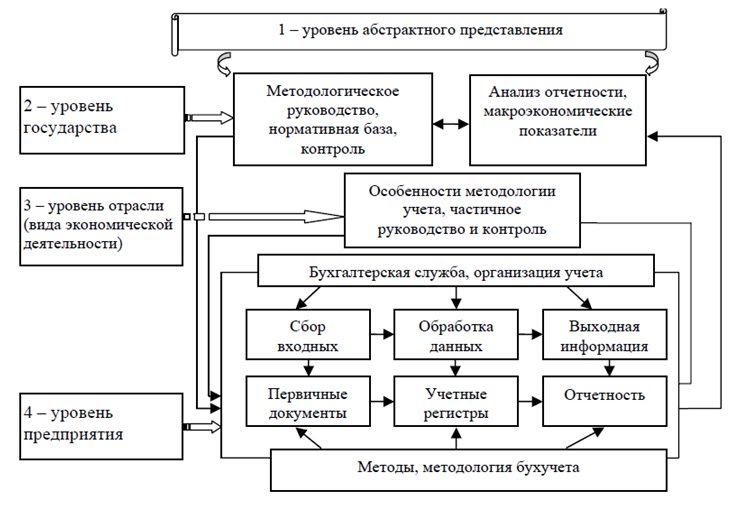

При этом бухгалтерский учет является системой не только на уровне хозяйствующей единицы, где бухгалтерской службой с использованием методов бухгалтерского учета осуществляются сбор, обработка данных и формирование выходной информации, но и на уровне государства, где система бухгалтерского учета включает как системы всех хозяйствующих единиц, так и нормативно-правовую базу, общее методологическое руководство, сбор и обработку отчетности, контроль[5].

Системы бухгалтерского учета целесообразно рассматривать на четырех уровнях:

1) в абстрактном понимании – это то, что позволяет однозначно идентифицировать бухгалтерский учет среди других понятий и категорий, представление о бухгалтерском учете с большей или меньшей степенью детализации и понимания;

2) на уровне государства с соответствующими различиями в разных странах;

3) системы бухгалтерского учета различных отраслей и видов экономической деятельности, а также различных организационно-правовых форм хозяйствования с учетом их особенностей[6];

4) конкретно существующие системы бухгалтерского учета на отдельных предприятиях; такие системы построены в рамках национальной системы бухгалтерского учета, особенностей системы учета соответствующей отрасли или организационной формы предприятия[7].

На рис. 1 схематически представлены четыре уровня систем бухгалтерского учета.

Рисунок 1 – Уровни системы бухгалтерского учета[8]

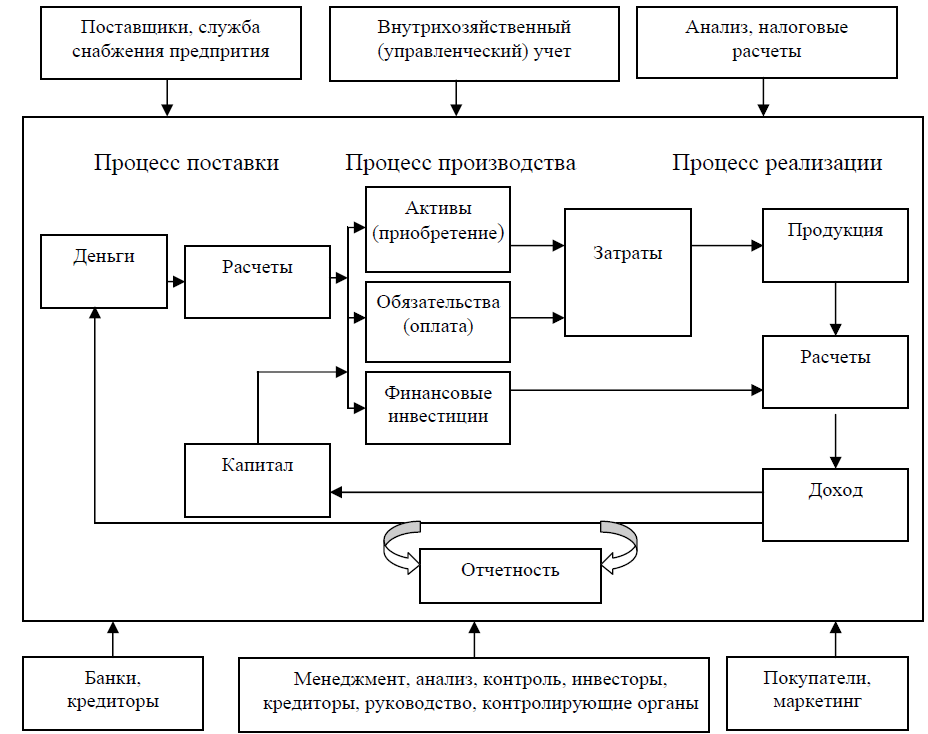

Бухгалтерский учет, отражая хозяйственную деятельность предприятия (все хозяйственные операции, состояние и изменение активов, капитала, обязательств, затрат и доходов), является системой, эквивалентной системе хозяйственной деятельности предприятия, но при этом более простой[9]. Поэтому бухгалтерский учет многие ученые называют моделью хозяйственной деятельности предприятия[10].

Наиболее ярко это проявляется при рассмотрении системы бухгалтерского учета в разрезе подсистем, соответствующих участкам учета.

Функциональная модель системы бухгалтерского учета отражает взаимосвязь объектов бухгалтерского учета, хозяйственных процессов, а также связь с внутренними и внешними пользователями, другими службами предприятия и различными функциями управления (рис. 2).

Рисунок 2 - Схема системы бухгалтерского учета как функциональной модели деятельности предприятия[11]

В такой модели наглядно показано, что бухгалтерский учет является моделью хозяйственной деятельности предприятия, количественно отображая производственные процессы, движение и состояние активов, капитала, обязательств, расчетов, затрат и доходов[12].

1.2. Элементы хозяйственного учета на предприятии

В системе учета выделяют такие элементы, как: объекты учета; информация, которую в качестве входных данных собирают на первичных документах, обобщают в учетных регистрах и как результат учета представляют в отчетности; теоретические, методологические и организационные составляющие, такие как элементы метода, цель и задачи учета, его принципы, концепция, форма учета и пр.; соответствующие специалисты – бухгалтеры, которые находятся внутри системы и вне ее, являются одновременно носителями информации и той силой, которая приводит систему в действие[13].

Нужно отметить, что позиционирование бухгалтерского учета как системы не отрицает того факта, что он является процессом. Бухгалтерский учет является одновременно системой, процессом и моделью хозяйственной деятельности предприятия[14].

Немаловажное значение при организации хозяйственного учета имеет

использование учетных измерителей, с помощью которых выявляются: объем, количество, время и прочие показатели деятельности предприятия. Существуют 3 вида учетных измерителей: натуральные, трудовые и денежные.

1) Натуральные измерители (кг, м, шт., кв.м, куб.м) необходимы при учете материальных запасов, основных средств, готовой продукции и другого. С помощью натуральных измерителей осуществляется контроль за сохранностью различных форм собственности, объемом процесса заготовления, производства и реализации, соизмеряются и анализируются производственные задания и отчетные показатели[15].

2) Трудовые измерители (час, день, месяц и т.п.) позволяют определить

затраченное время и труд. На их основе нормируются задания, начисляется

заработная плата, рассчитывается производительность труда.

3) Денежный измеритель - обобщающий, так как через рубли или другую валюту определяются объем имущественных прав предприятия, его затраты, ранее выраженные в натуральных и трудовых измерителях, составляются сметы, производственные задания, отчеты и балансы[16].

Выводы. Хозяйственный учет - это система наблюдения, измерения и регистрации процессов деятельности организации с целью контроля и управления ею. Хозяйственный учет объединяет в себе три вида учета: оперативный, статистический и бухгалтерский.

Оперативный учет осуществляется в момент совершения определенной хозяйственной операции непосредственно на месте. Статистический учет отражает и обобщает массовые явления и их закономерности финансово-хозяйственной деятельности организации, общественной жизни и природы. Бухгалтерский учет – это формирование документированной систематизированной информации об объектах, предусмотренных законом «О бухгалтерском учете», в соответствии с требованиями, установленными этим законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

С помощью учетных измерителей выявляются: объем, количество, время и прочие показатели деятельности предприятия. Существуют три вида учетных измерителей: натуральные, трудовые и денежные.

Глава 2. Организация хозяйственного учета в ООО «Лидер»

2.1. Краткая характеристика ООО «Лидер»

ООО «Лидер» создано в 2010 г. Общество действует на основании Устава, Гражданского Кодекса РФ и Федерального закона РФ «Об обществах с ограниченной ответственностью» от 08.02.98 №14-ФЗ. Имеет организационно-правовую форму в виде общества с ограниченной ответственностью. Учредителем общества является граждане РФ. Общество обладает обособленным имуществом, имеет самостоятельный баланс, расчетный счет, круглую печать, товарный знак и иные реквизиты.

Предметом деятельности общества в соответствии с Уставом Общества является:

- розничная торговля продуктами питания и непродовольственными товарами;

- сдача в аренду нежилых помещений;

- оказание услуг по продвижению товаров;

- иные виды деятельности, не запрещенные законом.

В ООО «Лидер» осуществляет руководство директор. Распределение обязанностей по вопросам торговой деятельности контролирует заместитель директора, он полностью охватывает управление процессом торговли. Для реализации стоящих перед заместителем директора функций в его подчинении находятся, начальник отдела закупок, начальник отдела логистики, начальник отдела рекламы, начальник отдела развития, начальник торгового отдела.

Непосредственно директору подчиняется главный бухгалтер предприятия, который отвечает за организацию бухгалтерского учета на предприятии. Также в подчинении у директора находится финансовый отдел.

Начальник финансового отдела организует управление движением финансовых ресурсов, осуществляет бюджетирование.

В обязанности начальника отдела логистики входит обеспечение работы склада и доставки товаров в магазины. Контроль за персоналом и работой магазинов осуществляет начальник торгового отдела.

В обязанности начальника отдела рекламы входит создание и размещение рекламных продуктов, проведение рекламных акций, размещает рекламу в СМИ.

Персонал магазинов и склада состоит из директоров магазинов, кассиров, грузчиков, уборщиц, кладовщиков. При минимальном количестве сотрудников, выполняющих свои непосредственные функции, данная фирма способна быть конкурентоспособной и действовать в любых условиях рынка. ООО «Лидер» представляет собой сеть магазинов, занимающихся куплей-продажей продуктов питания. Оно состоит из семи магазинов, склада и центрального офиса.

Основные показатели деятельности предприятия в 2013-2015 гг. представлены в таблице 1. Источником информации является отчетность предприятия, представленная в Приложениях 1-3.

Таблица 1

Показатели прибылей и убытков ООО «Лидер», тыс.руб. за 2013-2015 гг.[17]

|

Показатель |

Годы |

Отклонение 2014 г. к 2013 г. |

Отклонение 2015 г. к 2014 г. |

||

|

2013 |

2014 |

2015 |

|||

|

Выручка от реализации (без НДС) |

17120 |

17580 |

18402 |

460 |

822 |

|

Себестоимость |

13696 |

14100 |

14721 |

404 |

621 |

|

Валовая прибыль |

3424 |

3480 |

3681 |

56 |

201 |

|

Коммерческие и управленческие расходы |

2412 |

2440 |

2510 |

28 |

70 |

|

Всего затрат на реализацию товаров |

16108 |

16540 |

17231 |

432 |

691 |

|

Прибыль от основной деятельности |

1012 |

1038 |

1171 |

26 |

133 |

|

Доходы от долевого участия в других организациях |

-410 |

-531 |

-258 |

-121 |

273 |

|

Прочие доходы (расходы) |

0 |

114 |

271 |

114 |

157 |

|

Прибыль до налогообложения |

602 |

621 |

1184 |

19 |

563 |

|

Налог на прибыль |

120 |

124 |

237 |

4 |

113 |

|

Чистая прибыль |

482 |

497 |

947 |

15 |

450 |

За 2013-2015 гг. показатель прибыли и затрат значительно менялся, так прибыль от основной деятельности возросла на 159 тыс. руб., прибыль до налогообложения повысилась на 582 тыс. руб., и как следствие повысился показатель чистой прибыли, он вырос на 286 тыс. руб.

ООО «Лидер» ведение учета осуществляется бухгалтерией, во главе которой стоит главный бухгалтер. Бухгалтерия организована по линейно-штатному типу, то есть создаются группы по разделам бухгалтерского учета. Численность персонала бухгалтерии составляет 5 человек. Структура бухгалтерского аппарата ООО «Лидер» представлена на рис. 3.

Бухгалтерский учет ведется с применением программ «1С: Бухгалтерия» и «1С: Торговля и склад».

Обобщение данных бухгалтерского учета, составление бухгалтерского баланса и отчетности, выведение финансовых результатов, координация работы подразделений бухгалтерии осуществляет непосредственно главный бухгалтер или его заместитель.

Главный бухгалтер

Заместитель главного бухгалтера

Бухгалтер расчетов по оплате труда

Бухгалтер по учету товарных операций

Бухгалтер финансово-расчетных операций

Рисунок 3 - Структура бухгалтерского аппарата[18]

Главный бухгалтер ООО «Лидер» формирует учетную политику на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008[19]. Учетная политика оформляется приказом и применяется с первого января года, следующего за годом издания приказа.

Бухгалтерский учет ООО «Лидер» ведется на основе: журнально-ордерной системы; автоматизированной (с использованием электронно-вычислительных средств по формам, утвержденным главным бухгалтером, с учетом специфики деятельности предприятия и его организационной структуры).

Учет имущества, обязательств и хозяйственных операций ведется на основе Рабочего плана счетов, разработанного на основе типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкций по его применению[20]. Главному бухгалтеру разрешено: вводить, уточнять и исключать субсчета к синтетическим счетам; вводить дополнительные системы аналитического учета; в случае необходимости вести учет с использованием субсчетов второго, третьего, четвертого порядка. Все изменения рабочего плана счетов производятся в письменном виде путем издания дополнительных приказов, которые являются неотъемлемой частью Учетной политики предприятия.

2.2. Организация учетных процессов на предприятии

С учетом специфики деятельности ООО «Лидер» важнейшими учетными операциями на предприятии являются товарные операции.

Все хозяйственные операции, проводимые организацией, оформляют оправдательными документами.

Обобщенно порядок документального отражения хозяйственных операций по учету товаров ООО «Лидер» представлен на рис. 4.

Форма № ТОРГ-9 «Упаковочный ярлык»

Применяется при упаковке товара. Необходима для подтверждения количества товара в упаковке в случае приемки товара по числу мест или количеству ящиков в соответствии с маркировкой на таре

Форма № ТОРГ-10 «Спецификация»

Применяется в случае, когда отфактурованная партия товара упаковывается в ящики, бочки и пр.

Форма № ТОРГ-12 «Товарная накладная»

Применяется при приемке товара и является основанием для оприходования товара

Форма № ТОРГ-18 «Журнал учета движения товаров на складе»

Используется для учета движения и остатков товаров и тары на складе

Форма № ТОРГ-29 «Товарный отчет»

Составляется для подтверждения товарного остатка

Форма № ТОРГ-30 «Отчет по таре»

Составляется по многооборотной (в том числе) возвратной таре

Форма № ТОРГ-31 «Сопроводительный реестр сдачи документов»

Используется для регистрации приходных и расходных документов

Рисунок 4 - Документальное отражение хозяйственных операций по учету товаров ООО «Лидер»[21]

Синтетический учет товаров в ООО «Лидер» ведется на активном счете 41 «Товары» на основании первичных документов (накладные, счета-фактуры). В учетной политике ООО «Лидер» указано, что учет товаров ведется по продажным ценам. В налоговом учете ООО «Лидер» товары отражаются по покупным ценам.

Для того, чтобы рассчитать продажную цену товара, бухгалтер ООО «Лидер» сначала определяет фактическую цену его приобретения, затем - величину торговой наценки и рассчитывает сумму налога на добавленную стоимость. Именно из этих составляющих формируется продажная цена на товар в рознице.

Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях, осуществляющих розничную торговлю, если их учет ведется по продажным ценам. На счете 42 «Торговая наценка» учитываются также скидки, предоставляемые поставщиками на возможные потери товаров, а также на возмещение дополнительных транспортных расходов. Кредитуется счет 42 «Торговая наценка» при принятии к бухгалтерскому учету товаров на суммы торговой наценки (скидок, накидок).

Сумма скидки (накидки) на остаток непроданных товаров в ООО «Лидер» определяется по проценту, исчисленному исходя из отношения суммы скидок (накидок) на остаток товаров на начало месяца и оборота по кредиту счета 42 «Торговая наценка» (без учета сторнированных сумм) к сумме проданных за месяц товаров (по продажным ценам) и остатка товаров на конец месяца (по продажным ценам). Аналитический учет по счету 42 «Торговая наценка» обеспечивает раздельное отражение сумм скидок (накидок) и разниц в ценах, относящихся к товарам в организациях, осуществляющих розничную торговлю, и к товарам отгруженным».

Рассмотрим, как в учете ООО «Лидер» производится отражение операций по поступлению товара.

В соответствии с договором поставки, поставщик (ЧП Блинов И.П., не является плательщиком НДС) на основании заявки ежедневно доставляет молоко в магазин.

В магазин ООО «Лидер» 5 января 2016 г. поступило 200 пакетов молока. Цена одного пакета составляет 39,50 руб. Торговая наценка магазина - 20% и составляет 7,90 руб. на один пакет. Розничная цена пакета молока составляет 39,50 руб. + (39,50 руб. * 20%) = 47,40 руб.

В бухгалтерском учете ООО «Лидер» сделаны бухгалтерские записи, отраженные в таблице 2.

Таблица 2

Бухгалтерские записи по учету поступления товара в ООО «Лидер»[22]

|

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Отражена стоимость молока по цене, указанной поставщиком |

7 900 |

41-2 |

60 |

|

Отражена в учете сумма торговой наценки |

1 580 |

41-2 |

42 |

В результате на счете 41-2 «Товары в розничной торговле» сформирована продажная стоимость партии молока, которая составила 9 480 руб.

Если поставщик товара предоставляет скидку (что достаточно часто встречается в практике ООО «Лидер»), то сумма скидки также отражается на счете 42 «Торговая наценка». Поставщик предоставляет скидку в размере 3% от стоимости поставки, что отражено бухгалтерскими записями, представленными в таблице 3. В ООО «Лидер» сначала устанавливается продажная цена на товар, а затем по факту исчисляется сумма торговой наценки. Это связано с тем, что ООО «Лидер» имеет большое количество поставщиков по одному и тому же наименованию товара, покупные цены на товары отличаются друг от друга. Устанавливать разные продажные цены на такие товары не имеет смысла. Следовательно, при отличающихся покупных ценах и одинаковой продажной цене товара, в ООО «Лидер» меняется только величина торговой наценки.

Таблица 3

Бухгалтерские записи по учету поступления товара со скидками поставщика в ООО «Лидер» [23]

|

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Отражена стоимость молока по цене, указанной поставщиком с учетом предоставляемой скидки 7 900 руб. – (7 900 руб. * 2%) = 7 742 руб. |

7 742 |

41-2 |

60 |

|

Отражена в учете сумма скидки, предоставляемой поставщиком |

158 |

41-2 |

42 |

|

Отражена в учете сумма торговой наценки |

1 580 |

41-2 |

42 |

В ООО «Лидер» сначала устанавливается продажная цена на товар, а затем по факту исчисляется сумма торговой наценки. Это связано с тем, что ООО «Лидер» имеет большое количество поставщиков по одному и тому же наименованию товара, покупные цены на товары отличаются друг от друга. Устанавливать разные продажные цены на такие товары не имеет смысла. Следовательно, при отличающихся покупных ценах и одинаковой продажной цене товара, в ООО «Лидер» меняется только величина торговой наценки.

Для отражения торговой наценки в учете ООО «Лидер» используется реестр розничных цен, в котором отражается размер торговой наценки и, соответственно, определяется продажная цена на весь ассортимент товаров, поступающих в розницу.

Реестр розничных цен утверждается директором ООО «Лидер». Примерная форма реестра розничных цен рекомендована Письмом Минэкономики Российской Федерации от 20 декабря 1995 г. №7-1026 «О методических рекомендациях по формированию и применению свободных цен и тарифов на продукцию, товары и услуги». Однако, данная форма не совсем удобна для работы ООО «Лидер». Так как унифицированной формы реестра не существует, ООО «Лидер» рекомендуется использовать разработанную форму реестра, содержащую следующие реквизиты: наименование документа; дата составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц. Форма рекомендуемого реестра розничных цен представлена в Приложении Д. Рекомендуемый реестр розничных цен в ООО «Лидер» должен составляться ежедневно на поступивший товар.

Продажа товаров отражается на счете 90 «Продажи».

13.02.2016 1 250 штук полиэтиленовых пакетов было передано в торговый зал для последующей реализации по цене 5 руб. за 1 штуку.

13.02.2016:

Дебет счета 41-2 «Товары в розничной торговле»

Кредит счета 41-1 «Товары на складах» 2 500 руб. (1 250 шт. * 2 руб.) – полиэтиленовые пакеты переданы для реализации;

Дебет счета 41-2 «Товары в розничной торговле»

Кредит счета 42 «Торговая наценка» 3 750 руб. (1 250 шт. * 5 руб. – 2 500 руб.) – торговая наценка;

Дебет счета 50 «Касса»

Кредит счета 90-1 «Выручка» 6 250 руб. (1 250 шт. * 5 руб.) – выручка от реализации;

Дебет счета 90-2 «Себестоимость продаж»

Кредит счета 41-2 «Товары в розничной торговле» - 6 250 руб. – списана стоимость реализованных полиэтиленовых пакетов;

Дебет счета 90-2 «Себестоимость продаж»

Кредит счета 42 «Торговая наценка» - 3 750 руб. – реализованная торговая наценка;

Дебет счета 90-1 «Выручка»

Кредит счета 90-9 «Прибыль/убыток от продаж» - 2 125 руб. – финансовый результат от реализации полиэтиленовых пакетов.

Списание товаров на продажу в ООО «Лидер» производится по средней стоимости. В результате, на счете 90 «Продажи» автоматически выявляется финансовый результат от продажи товаров в розничной организации, ведущей учет товаров по ценам приобретения.

Самую большую сложность в учете продаж в ООО «Лидер» является то, что у бухгалтерии предприятия нет в наличие документально подтвержденных данных о том, какой товар реализован и в каком количестве. Если в оптовой торговле покупателю выписывается расходная накладная на товар, где указывается наименование товара и его количество, то в рознице же такой документ покупателю не выписывается, выдается только контрольно-кассовый чек, свидетельствующий о том, что покупатель рассчитался за приобретенный товар.

В ООО «Лидер» для решения данной проблемы применяется стоимостная схема учета товаров, то стоимость реализованных товаров по покупным ценам рассчитывается по формуле:

Р = Он + П – О к , (1)

где Он - остаток товаров на начало периода;

П - поступление товаров за отчетный период;

О к - остаток товаров на конец периода.

Поступление товаров за отчетный период определяют в сумме дебетового оборота счета 41 «Товары» на основании приходных документов.

ООО «Лидер» на конец отчетного периода проводит инвентаризацию товаров, и соответственно, списание себестоимости проданных товаров отразится в учете только после подведения итогов инвентаризации. Нужно отметить, что данный метод очень трудоемок и конечно дает неточные результаты, так как метод инвентаризации не позволяет выявить товарные потери.

В феврале 2016 г. ООО «Лидер» несколько раз были приобретены мясные консервы, относящиеся к одной товарной группе, в количестве, представленном в таблице 4. По данным инвентаризации, проведенной 29 февраля, в магазине в наличии имеется 13 банок мясных консервов из этой товарной группы, что свидетельствует о реализации 167 единиц товара. Списание себестоимости товара на реализацию в бухгалтерском учете осуществляется методом средней стоимости.

Таблица 4

Данные о поступившем товаре в ООО «Лидер» [24]

|

Показатели |

Количество, единиц |

Цена за единицу, руб. |

Сумма, руб. |

|

Остаток на начало периода |

30 |

145 |

4 350 |

|

Поступило за отчетный период, всего |

150 |

22 920 |

|

|

в том числе: |

|||

|

1-я партия 15 февраля |

100 |

152 |

15 200 |

|

2-я партия 20 февраля |

20 |

164 |

3 280 |

|

3-я партия 25 февраля |

30 |

148 |

4 440 |

Определим среднюю стоимость мясных консервов:

27 270 руб. : 180 банок = 151,50 руб.

167 банок * 151,50 руб. = 25 300,50 руб.

Остаток - 13 банок * 151,50 руб. = 1 969,50 руб.

Чтобы не возникал разрыв между данными бухгалтерского и налогового учета, в ООО «Лидер» в учетной политике для целей налогообложения закреплен тот же метод списания, что и в бухгалтерском учете.

В связи с тем, что ООО «Лидер» занимается продажей продуктов питания, для него актуальны вопросы учета товарных потерь.

Таблица 5

Учет товарных потерь, возникших при транспортировке товаров в ООО «Лидер» [25]

|

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Отражена недостача в пределах норм |

78 |

94 |

60 |

|

Недостача в пределах норм списывается на транспортно-заготовительные расходы |

78 |

44 |

94 |

Недостача, выявленная при приемке товаров (сверх норм естественной убыли) оформляется соответствующим актом. Недостача товаров сверх норм естественной убыли выставляется поставщику в виде претензии, в которой выдвигаются требования на возмещение самой недостачи и, если договором поставки были предусмотрены штрафные санкции, предъявляются требования и по их уплате.

Таблица 6

Учет выставления претензии ООО «Лидер» поставщику[26]

|

Содержание хозяйственной операции |

Сумма, руб. |

Кор.счетов |

|

|

Дебет |

Кредит |

||

|

Отражена недостача сверх норм |

101 |

76-2 |

60 |

|

Признана поставщиком сумма штрафных санкций в соответствии с договором |

530 |

76-2 |

91-2 |

Если поставщик не признает сумму штрафных санкций, то ООО «Лидер» вправе обратиться в арбитраж, и тогда на основании вынесенного судебным органом решения, бухгалтер торговой организации, либо начисляет штрафные санкции, либо нет. Суммы полученных штрафных санкций будут представлять собой прочий доход. Если судебные инстанции отказывают во взыскании сумм потерь с поставщиков или транспортных организаций, тогда сумма недостачи, первоначально учтенная на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» списывается на счет 94 «Недостачи и потери от порчи ценностей».

Таблица 7

Учет оплаты поставщиком суммы недостачи и штрафных санкций ООО «Лидер» [27]

|

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Получены от поставщика денежные средства |

530 |

51 |

76-2 |

Штрафные санкции (штрафы, пени, иные санкции, связанные с нарушением договорных обязательств, а также суммы возмещения ущерба) в соответствии со ст. 250 НК РФ[28] признаются прочими доходами.

Достаточно часто ООО «Лидер» сталкивается с пересортицей товаров - появление излишков одного сорта и недостачи другого сорта товаров одного и того же наименования. ООО «Лидер» провело инвентаризацию остатков товаров по состоянию на 1 марта 2016 г. В ходе инвентаризации было установлено: излишки пшеничной муки первого сорта – 50 кг по покупной цене 28 руб.; недостача пшеничной муки высшего сорта – 50 кг по покупной цене 32 руб. Виновных в пересортице нет. Недостача 50 кг муки высшего сорта была зачтена излишками 50 кг муки первого сорта. Стоимость излишков муки первого сорта составила: 50 кг * 28 руб. = 1 400 руб. Сумма недостачи муки высшего сорта равна: 50 кг * 32 руб. = 1 600 руб. При зачете пересортицы образовалось превышение суммы недостачи над суммой излишков – 200 руб. (1 600 руб. – 1 400 руб.).

Таблица 8

Зачет пересортицы в ООО «Лидер» [29]

|

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Отражено превышение недостачи над излишками |

200 |

94 |

41 |

|

Списана сумма превышения недостачи над излишками |

200 |

91-2 |

94 |

После проведения зачета по пересортице вновь определяются недостача и излишки товаров.

Важнейшим объектом учета в ООО «Лидер» являются расходы. Учет расходов на продажу на предприятии ведется раздельно по каждому виду деятельности на счете 44 «Расходы на продажу» с открытием субсчетов: 44.1.1 «Издержки обращения складские»; 44.1.2 «Издержки обращения в розничной торговле»; 44.2 «Издержки обращения управленческие». Регистром учета издержек обращения является анализ счета 44 «Расходы на продажу», в котором отражаются статьи затрат по соответствующим субсчетам.

Издержки обращения в ООО «Лидер» подразделяются на прямые и косвенные. К прямым относятся расходы на амортизацию основных средств, используемых в торговом процессе; заработная плата работников и отчисления на социальные нужды; расходы на аренду помещений; коммунальные платежи; расходы на оплату услуг связи. Прямые расходы относятся на счет продаж прямым путем.

К косвенным расходам в ООО «Лидер» относятся заработная плата управленческого и складского персонала, услуги типографии, представительские расходы. Особенность косвенных расходов состоит в том, что они подлежат обязательному распределению по видам деятельности предприятия.

В статью «Транспортные расходы» в ООО «Лидер» включаются оплата транспортных услуг сторонних организаций за перевозки товаров; оплата услуг организаций по погрузке товаров в транспортные средства и выгрузке из них, плата за экспедиционные операции. Полная сумма данных расходов отражается на счете 44.1.2 «Издержки обращения в розничной торговле». ООО «Лидер» имеет необходимость и в служебном транспорте, который используется управленческим персоналом. На субсчете счета 44 «Расходы на продажу» - 44.2 «Издержки обращения управленческие» в ООО «Лидер» предусмотрена статья «ГСМ», на которую и относятся суммы затрат на ГСМ для служебного автотранспорта ежедневно.

В статью «Расходы на оплату труда» в ООО «Лидер» включаются затраты на оплату труда основного торгово-производственного персонала; компенсации женщинам, находящимся в отпуске по уходу за детьми до определенного законодательством возраста; затраты на оплату труда работников не списочного состава, занятых в основной деятельности.

В статью «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам органам социального страхования. Отчисления на социальные нужды производятся от расходов на оплату труда работников ООО «Лидер», включаемых в издержки обращения по статье «Расходы на оплату труда» в соответствии с установленным законодательством порядком.

Статья «Заработная плата» присутствует на всех субсчетах счета 44 «Издержки обращения». При этом заработная плата работников розничной торговли является для предприятия прямыми расходами, а управленческого и складского персонала – косвенными, подлежащими распределению.

В ООО «Лидер» суммы начисленной амортизации по объектам основных средств и нематериальных активов также относят на счет 44 «Расходы на продажу», при этом для учета амортизации основных средств выделяется отдельная статья затрат. В собственности ООО «Лидер» нет нематериальных активов, поэтому амортизация начисляется только по основным средствам. Амортизацию основных средств можно отнести как к прямым, так и к косвенным расходам в зависимости от назначения основного средства. В связи с этим статья «Амортизация основных средств» присутствует как в складских и управленческих издержек обращения, так и в розничных.

Среди прочих расходов в ООО «Лидер» выделяют ежемесячные и единовременные. Например, работники дважды в год проходят медосмотр. В связи с этим на субсчетах, относящихся к данным видам деятельности, только два раза в год возникает статья «Медосмотры». Также в случае поломки оборудования будет введена статья «Ремонт основных средств». Таким образом, единовременные затраты включаются в состав издержек обращения текущего месяца, и номенклатура статей затрат может меняться в зависимости от обстоятельств, возникающих в деятельности предприятия. Ежемесячно на статьях затрат предприятия отражаются расходы на оплату услуг связи, электроэнергии, коммунальных платежей. В ООО «Лидер» приходят счета с указанием начисленных за месяц сумм. Для отражения данных расходов на соответствующих субсчетах счета 44 «Расходы на продажу» предусмотрены статьи затрат: «Услуги связи», «Теплоэнергия», «Электроэнергия», «Водоподготовка, горячая вода». Также ежемесячно предприятие получает счета за аренду помещений для розничной торговли. Данные расходы отражаются на статье «Аренда помещений».

Для определения конечного финансового результата от обычных видов деятельности в ООО «Лидер» из суммы валового дохода вычитается себестоимость проданным товарам и величина расходов на продажу, относящаяся к проданной продукции и списанная с кредита счета 44 «Расходы на продажу» на дебет счета 90 «Продажи».

Для выполнения записей по указанной схеме бухгалтер ООО «Лидер» ежемесячно сопоставляет совокупные дебетовые обороты по субсчетам 2 «Себестоимость продаж», 3 «Налог на добавленную стоимость» и другие с кредитовым оборотом по субсчету 1 «Выручка». Сумма рассчитанной таким образом прибыли или убытка от продаж за отчетный месяц ежемесячно (заключительными оборотами) списывается с субсчета 9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки».

Выводы. Основными учетными операциями в ООО «Лидер» являются операции по учету товаров. Бухгалтерский учет товаров ведет по продажным ценам. В налоговом учете ООО «Лидер» товары отражаются по покупным ценам. Учет товаров осуществляется на счете 41 «Товары», субсчете «Товары в розничной торговле». Торговая наценка учитывается на счете 42 «Торговая наценка». Для определения торговой наценки в ООО «Лидер» сначала устанавливается продажная цена на товар, а затем по факту исчисляется сумма торговой наценки. Для отражения торговой наценки в учете ООО «Лидер» использует типовой реестр розничных цен, в котором отражается размер торговой наценки и определяется продажная цена на весь ассортимент товаров, поступающих в розницу. Однако, данная форма не совсем удобна для работы ООО «Лидер», в связи с чем рекомендовано использовать разработанную форму реестра, включающую реквизиты: наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц. Рекомендуемый реестр розничных цен в ООО «Лидер» должен составляться ежедневно на поступивший товар.

Выручка от продажи товаров учитывается на счете 90 «Продажи», субсчет 1 «Выручка». Списание товаров на продажу производится методом средней стоимости. В результате, на счете 90 «Продажи» автоматически выявляется финансовый результат от продажи товаров ООО «Лидер».

Важнейшим объектом учета в ООО «Лидер» являются расходы. Учет расходов на продажу на предприятии ведется раздельно по каждому виду деятельности на счете 44 «Расходы на продажу».

Для определения конечного финансового результата от обычных видов деятельности в ООО «Лидер» из суммы валового дохода вычитается себестоимость проданным товарам и величина расходов на продажу, относящаяся к проданной продукции и списанная с кредита счета 44 «Расходы на продажу» на дебет счета 90 «Продажи». Сумма прибыли или убытка от продаж за отчетный месяц ежемесячно списывается с субсчета 9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки».

Глава 3. Рекомендации по совершенствованию организации хозяйственного учета в ООО «Лидер»

Важнейшим направлением совершенствования учетной деятельности в ООО «Лидер» является формирование центров финансовой ответственности, то есть подразделений, отвечающих за выполнение определенных функций, соблюдение контрольных показателей, характеризующих результаты деятельности. Предлагаемые центры финансовой ответственности, полномочия и показатели для контроля их деятельности представлены в таблице 9.

Таблица 9

Центры финансовой ответственности, их функции, показатели оценки деятельности[30]

|

Центр финансовой ответственности |

Функции центра ответственности |

Показатели оценки выполнения функций |

|

Центр затрат: отдел снабжения |

Планирование закупок Нормирование товарных запасов |

Наличие на складе товаров в соответствии с нормативами |

|

Центр доходов и прибыли: торговый отдел |

Планирование ассортимента Планирование цен Контроль за объемом продаж |

Выполнение плана по товарообороту Выполнение плана по прибыли |

|

Центр инвестиций: бухгалтерия |

Прогнозирование денежных потоков, связанных с инвестированием |

Рентабельность и срок окупаемости инвестиций |

В целях совершенствования учетной деятельности в ООО «Лидер» предлагается внедрение методики внутреннего контроля центров ответственности, оказывающих наибольшее влияние на эффективность работы предприятия - отдела закупок и торгового отдела. Предлагаемая методика заключается в организации внутреннего контроля путем создания эффективной среды контроля, системы учета и применения соответствующих контрольных процедур.

Предлагаемая схема учета, внутреннего контроля и анализа товарных запасов представлена на рис. 5.

В предлагаемой системе отдел закупок ООО «Лидер» формирует бюджеты закупок, планы платежей и изменения кредиторской задолженности, бюджеты товарных запасов. Торговый отдел формирует бюджеты продаж, планы поступлений и изменения выручки. При формировании бюджетов отдел закупок и торговый отдел балансируют их на предмет достижения контрольных показателей.

ая си

тема

Сбор, регистрация первичной информации о состоянии запасов товаров

Обработка и хранение учётной информации, формирование структурированной отчетности

Передача учётной информации пользователю

Анализ объёмов запасов товаров

Цель - оптимизация товарных запасов

Контроль запасов товаров в соответствии с бюджетом закупок

Принятие управленческих решений

Объект управления

Бюджет прямых затрат на закупку товаров

Рисунок 5 - Схема учета, внутреннего контроля и анализа товарных запасов[31]

Формирование контрольных показателей осуществляется по следующим элементам: доходы от продаж, затраты, товарные запасы, закупки товаров, изменения кредиторской задолженностей, прибыль, денежные активы, обязательства, изменение учетных цен, отклонение от учетных цен, уменьшение товарных запасов из-за недостач и потерь от порчи. Основные финансово-экономические элементы, предлагаемые для построения системы контрольных показателей закупки товаров в ООО «Лидер» отражены на рис. 6.

Бюджет

продаж

Бюджет доходов и расходов

План товарооборота

Рентабельность

Бюджет прямых затрат на закупки

Остатки товарных запасов

Изменение дебиторской задолженности

Изменение кредиторской задолженности

Чистая прибыль

Доходы от продаж (выручка)

Себестоимость

проданных товаров

Объем продаж

Потребность в товарных запасах

Изменение товарных запасов материалов

Поступления денежных средств

Центр Сводного Бюджетирования, Планирования и Контроля

Закупка товаров

Бюджеты затрат, прибыли бизнес-единиц

Платежный бюджет организации

Рисунок 6 - Основные финансово-экономические элементы для построения системы контрольных показателей закупки товаров в ООО «Лидер» [32]

Процедуры оперативного контроля хода выполнения планов продаж целесообразно осуществлять по нижеописанной схеме.

Работник отдела продаж ООО «Лидер» — лицо, осуществляющее первичный контроль хода выполнения планов продаж, — на основе ежедневных товарных отчетов подготавливает и ежедневно по установленному порядку передает начальнику отдела продаж отчеты о выполнении планов продаж за день и с начала отчетного периода, а также ежедневные отчеты (рапорты) о выполнении оперативно-календарных планов продаж.

Начальник начальника отдела продаж: анализирует полученные отчеты; устанавливает причины отклонений; выявляет виновников, принимает меры в пределах своей компетенции и ежедневно по установленному порядку передает сведения о ходе выполнения планов продаж директору; Получив данные о ходе выполнения планов продаж, в том числе данные по отклонениям, директор анализирует выявленные причины отклонений, оценивает принятые начальником отдела продаж меры и принимает меры (по отклонениям) в пределах своей компетенции, в том числе принимает решения по выявленным виновникам (налагает соответствующие дисциплинарные взыскания).

Предлагаемые рекомендации повысят эффективность контроля за товарными запасами, обеспечат достоверность их учета.

Выводы. Важнейшим направлением совершенствования учетной деятельности в ООО «Лидер» является формирование центров финансовой ответственности, то есть подразделений, отвечающих за выполнение определенных функций, соблюдение контрольных показателей, характеризующих результаты деятельности. В предлагаемой системе отдел закупок ООО «Лидер» формирует бюджеты закупок, планы платежей и изменения кредиторской задолженности, бюджеты товарных запасов. Торговый отдел формирует бюджеты продаж, планы поступлений и изменения выручки. При формировании бюджетов отдел закупок и торговый отдел балансируют их на предмет достижения контрольных показателей.

Заключение

Хозяйственный учет - это система наблюдения, измерения и регистрации процессов деятельности организации с целью контроля и управления ею. Хозяйственный учет объединяет в себе три вида учета: оперативный, статистический и бухгалтерский.

Оперативный учет осуществляется в момент совершения определенной хозяйственной операции непосредственно на месте. Статистический учет отражает и обобщает массовые явления и их закономерности финансово-хозяйственной деятельности организации, общественной жизни и природы. Бухгалтерский учет – это формирование документированной систематизированной информации об объектах, предусмотренных законом «О бухгалтерском учете», в соответствии с требованиями, установленными этим законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

С помощью учетных измерителей выявляются: объем, количество, время и прочие показатели деятельности предприятия. Существуют три вида учетных измерителей: натуральные, трудовые и денежные.

Основными учетными операциями в ООО «Лидер» являются операции по учету товаров. Бухгалтерский учет товаров ведет по продажным ценам. В налоговом учете ООО «Лидер» товары отражаются по покупным ценам. Учет товаров осуществляется на счете 41 «Товары», субсчете «Товары в розничной торговле». Торговая наценка учитывается на счете 42 «Торговая наценка». Для определения торговой наценки в ООО «Лидер» сначала устанавливается продажная цена на товар, а затем по факту исчисляется сумма торговой наценки. Для отражения торговой наценки в учете ООО «Лидер» использует типовой реестр розничных цен, в котором отражается размер торговой наценки и определяется продажная цена на весь ассортимент товаров, поступающих в розницу. Однако, данная форма не совсем удобна для работы ООО «Лидер», в связи с чем рекомендовано использовать разработанную форму реестра, включающую реквизиты: наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц. Рекомендуемый реестр розничных цен в ООО «Лидер» должен составляться ежедневно на поступивший товар.

Выручка от продажи товаров учитывается на счете 90 «Продажи», субсчет 1 «Выручка». Списание товаров на продажу производится методом средней стоимости. В результате, на счете 90 «Продажи» автоматически выявляется финансовый результат от продажи товаров ООО «Лидер».

Важнейшим объектом учета в ООО «Лидер» являются расходы. Учет расходов на продажу на предприятии ведется раздельно по каждому виду деятельности на счете 44 «Расходы на продажу» с открытием субсчетов: 44.1.1 «Издержки обращения складские»; 44.1.2 «Издержки обращения в розничной торговле»; 44.2 «Издержки обращения управленческие». Регистром учета издержек обращения является анализ счета 44 «Расходы на продажу», в котором отражаются статьи затрат по соответствующим субсчетам.

Для определения конечного финансового результата от обычных видов деятельности в ООО «Лидер» из суммы валового дохода вычитается себестоимость проданным товарам и величина расходов на продажу, относящаяся к проданной продукции и списанная с кредита счета 44 «Расходы на продажу» на дебет счета 90 «Продажи». Сумма прибыли или убытка от продаж за отчетный месяц ежемесячно списывается с субсчета 9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки».

Важнейшим направлением совершенствования учетной деятельности в ООО «Лидер» является формирование центров финансовой ответственности, то есть подразделений, отвечающих за выполнение определенных функций, соблюдение контрольных показателей, характеризующих результаты деятельности. В предлагаемой системе отдел закупок ООО «Лидер» формирует бюджеты закупок, планы платежей и изменения кредиторской задолженности, бюджеты товарных запасов. Торговый отдел формирует бюджеты продаж, планы поступлений и изменения выручки. При формировании бюджетов отдел закупок и торговый отдел балансируют их на предмет достижения контрольных показателей.

Список литературы

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете».

- Приказ Минфина РФ от 29.07.1998 № 34н (с изм. и доп.) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 18.12.2012) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. – М.: Издательско-торговая корпорация «Дашков и К», 2013.

- Вахрушева О. Б. Бухгалтерский и управленческий учет». Учебное пособие. - М. «Дашков и К», 2011.

- Гура Н.А. Бухгалтерский учет как система и модель хозяйственной деятельности предприятий // Международный бухгалтерский учет. 2012. № 8. С. 2-7.

- Кожинов В.Я. Основы бухгалтерского учета. – М.: Гарант, 2011.

- Кондраков Н.П. Бухгалтерский учет. – М.: ИНФРА – М, 2010.

- Поплаухина Т.Д., Лузина Т.В. Бухгалтерский учет как основной источник информации о результатах хозяйственной деятельности организации // В сборнике: ПРОБЛЕМЫ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕГИОНОВ сборник статей Международной научно-практической конференции. Ответственный редактор А.А. Сукиасян. 2014. С. 90-94.

Приложение 1

Бухгалтерский баланс ООО «Лидер» на 31.12.2015 г., тыс. руб.

|

Пояс-нения |

Наименование показателя |

Код |

2015 |

2014 |

2013 |

|

АКТИВ |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Основные средства |

1130 |

4200 |

3750 |

3270 |

|

|

Итого по разделу I |

1100 |

4200 |

3750 |

3270 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1210 |

2744 |

2633 |

2554 |

|

|

Дебиторская задолженность |

1230 |

2706 |

2231 |

2012 |

|

|

Денежные средства и денежные эквиваленты |

1250 |

133 |

250 |

200 |

|

|

Прочие оборотные активы |

1260 |

||||

|

Итого по разделу II |

1200 |

5583 |

5114 |

4766 |

|

|

БАЛАНС |

1600 |

9783 |

8864 |

8036 |

|

|

ПАССИВ |

2013 |

2012 |

2011 |

||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

1000 |

1000 |

1000 |

|

|

Добавочный капитал (без переоценки) |

1350 |

390 |

960 |

520 |

|

|

Резервный капитал |

1360 |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

1926 |

979 |

482 |

|

|

Итого по разделу III |

1300 |

3316 |

2939 |

2002 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

1560 |

1071 |

2806 |

|

|

Кредиторская задолженность |

1520 |

4907 |

3340 |

3228 |

|

|

Итого по разделу V |

1500 |

6467 |

4411 |

6034 |

|

|

БАЛАНС |

1700 |

9783 |

7350 |

8036 |

|

Приложение 2

Отчет о финансовых результатах ООО «Лидер»

за 2014 г., тыс. руб.

|

Показатель |

Код показателя |

2014 |

2013 |

|

1 |

2 |

3 |

4 |

|

Доходы и расходы |

|||

|

Выручка от продажи товаров |

2110 |

17580 |

17120 |

|

Себестоимость товаров |

2120 |

(14100) |

(13696) |

|

Валовая прибыль |

2100 |

3480 |

3424 |

|

Коммерческие расходы |

2210 |

(482) |

(488) |

|

Управленческие расходы |

2220 |

(1952) |

(1930) |

|

Прибыль (убыток) |

2200 |

1046 |

1006 |

|

Прочие доходы и расходы |

|||

|

Проценты к получению |

2310 |

(531) |

(410) |

|

Проценты к уплате |

2320 |

||

|

Прочие доходы |

2330 |

114 |

|

|

Прочие расходы |

2340 |

||

|

Прибыли (убыток) до налогообложения |

2300 |

621 |

602 |

|

Текущий налог на прибыль |

2410 |

(124) |

(120) |

|

Чистая прибыль (убыток) отчетного периода |

2400 |

497 |

482 |

Приложение 3

Отчет о финансовых результатах ООО «Лидер»

за 2015 г., тыс. руб.

|

Показатель |

Код показателя |

2015 |

2014 |

|

1 |

2 |

4 |

3 |

|

Доходы и расходы |

|||

|

Выручка |

2110 |

18402 |

17580 |

|

Себестоимость продаж |

2120 |

(14721) |

(14100) |

|

Валовая прибыль |

2100 |

3681 |

3480 |

|

Коммерческие расходы |

2210 |

(502) |

(482) |

|

Управленческие расходы |

2220 |

(2008) |

(1952) |

|

Прибыль (убыток) |

2200 |

1171 |

1046 |

|

Прочие доходы и расходы |

|||

|

Проценты к получению |

2310 |

(258) |

(531) |

|

Проценты к уплате |

2320 |

||

|

Прочие доходы |

2330 |

271 |

114 |

|

Прочие расходы |

2340 |

||

|

Прибыли (убыток) до налогообложения |

2300 |

1184 |

621 |

|

Текущий налог на прибыль |

2410 |

(237) |

(124) |

|

Чистая прибыль (убыток) отчетного периода |

2400 |

947 |

497 |

Приложение 4

Рекомендуемый реестр розничных цен

Наименование организации ООО «Лидер»

Дата составления 05 января 2016 года № 5

РЕЕСТР РОЗНИЧНЫХ ЦЕН

|

№ п/п |

Наименование товара |

Наимено-вание поставщика |

Цена Поставщика (без НДС), рублей |

Торговая наценка |

Сумма НДС с продажной цены товара, рублей (гр.4+гр.6) * 0%,10%,18% |

Продажная (розничная) цена, рублей (гр.4 +гр.6.+гр.7) |

|

|

%, |

Сумма, рублей (гр.4*х гр.5)/100 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Молоко жирность 2,5% |

ЧП Блинов |

29,50 |

20 |

5,90 |

- |

35,40 |

-

Теория бухгалтерского учета: Учебник / С.Н. Поленова. – М.: Издательско-торговая корпорация «Дашков и К», 2013. – С. 12. ↑

-

Гура Н.А. Бухгалтерский учет как система и модель хозяйственной деятельности предприятий // Международный бухгалтерский учет. 2012. № 8. С. 2-7. ↑

-

Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. – М.: Издательско-торговая корпорация «Дашков и К», 2013. – С. 24. ↑

-

Поплаухина Т.Д., Лузина Т.В. Бухгалтерский учет как основной источник информации о результатах хозяйственной деятельности организации // В сборнике: ПРОБЛЕМЫ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕГИОНОВ сборник статей Международной научно-практической конференции. Ответственный редактор А.А. Сукиасян. 2014. С. 90-94. ↑

-

Гура Н.А. Бухгалтерский учет как система и модель хозяйственной деятельности предприятий // Международный бухгалтерский учет. 2012. № 8. С. 2-7. ↑

-

Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. – М.: Издательско-торговая корпорация «Дашков и К», 2013. – С. 24. ↑

-

Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. – М.: Издательско-торговая корпорация «Дашков и К», 2013. – С. 24. ↑

-

Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. – М.: Издательско-торговая корпорация «Дашков и К», 2013. – С. 24. ↑

-

Вахрушева О. Б. Бухгалтерский и управленческий учет». Учебное пособие. - М. «Дашков и К», 2011. – С 21. ↑

-

Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. – М.: Издательско-торговая корпорация «Дашков и К», 2013. – С. 24. ↑

-

Гура Н.А. Бухгалтерский учет как система и модель хозяйственной деятельности предприятий // Международный бухгалтерский учет. 2012. № 8. С. 2-7. ↑

-

Кожинов В.Я. Основы бухгалтерского учета. – М.: Гарант, 2011. – С. 31. ↑

-

Кондраков Н.П. Бухгалтерский учет. – М.: ИНФРА – М, 2010. – С 21. ↑

-

Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. – М.: Издательско-торговая корпорация «Дашков и К», 2013. – С. 24. ↑

-

Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. – М.: Издательско-торговая корпорация «Дашков и К», 2013. – С. 24. ↑

-

Кондраков Н.П. Бухгалтерский учет. – М.: ИНФРА – М, 2010. – С 21. ↑

-

Составлено по данным отчетности предприятия. ↑

-

Составлено на основе штатного расписания. ↑

-

Приказ Минфина России от 06.10.2008 N 106н (ред. от 18.12.2012) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 N 12522). ↑

-

Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным бухгалтерии. ↑

-

Составлено по данным бухгалтерии. ↑

-

Составлено по данным бухгалтерии. ↑

-

Составлено по данным бухгалтерии. ↑

-

Составлено по данным бухгалтерии. ↑

-

Составлено по данным бухгалтерии. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.06.2013). ↑

-

Составлено по данным бухгалтерии. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

- Управление финансовыми ресурсами на предприятии («Балтика)

- Создание модели платежного календаря с целью управления дебиторской и кредиторской задолженностью (ОАО Кондитерский комбинат «Кубань» )

- Управление инвестиционной деятельностью предприятий

- Необходимость и предпосылки возникновения и применения денег(Теоретические аспекты возникновения денег)

- Особенности политики мотивации персонала организаций бюджетной сферы. ( МКУ «Управление по делам ГО, ЧС и ОПБ»)

- Анализ организационной культуры (ООО "БелЕвроСтрой")

- Косвенные налоги и их место в налоговой системе РФ. . .

- Бизнес-планирование в экономической деятельности предприятия

- Акционерные общества в современной России

- Управление эффективностью организации гостиничного (ресторанного) бизнеса.(Теоретические подходы к определению эффективности гостиничного бизнеса)

- Мотивационные программы для сотрудников ресторана (на примере джаз-кафе «Андеграунд»)

- Бренд как конкурентное преимущество компании (Понятие бренда и брендинга)