Современный банковский маркетинг: методы и тенденции развития

Содержание:

ВВЕДЕНИЕ

С начала прошлого века торговля начала пользоваться таким инструментом как маркетинг для увеличения продаж. Банковская сфера не стала исключением, но проникновение нового инструмента туда шло медленнее, чем в другие. Тем не менее, с середины прошлого года, в банках сначала Америки, а потом и Европы стали появляться отделы маркетинга, которые стали влиять на стратегическое планирование банков. Банковский маркетинг формируется согласно опыту организации маркетинговой деятельности торговых и промышленных компаний. Процесс взаимодействия банка с потенциальными клиентами по поводу максимального удовлетворения их потребностей и комплексного обслуживания, составляет основу банковского маркетинга.

Банковский маркетинг с точки зрения функциональной области деятельности кредитной организации ориентирован на создание ценности для клиента (потребительской ценности) через выявление уже имеющихся потребностей и прогнозирования в перспективе потенциальных потребностей, что является условием для создания уникальной потребительской ценности в требуемой рынком форме банковских продуктов и способствует формированию крепких и доверительных отношений с потребителями данной продукции. На это направлена персонализация клиентских отношений, конкретно проведение комплексной и индивидуальной работы с клиентом с целью подобрать под конкретный бизнес уже существующие банковские продукты и разработки новых. По средством данной концепции у клиентов сформировывается четкое понимание того, что именно этот банк способен здесь, и сейчас решить все их проблемы. Через реализацию всецело уважительного отношения к потребностях клиентов можно создать основу для нового бренда «банк под ваши требования». Очевидно, что банковский маркетинг создает условия для привлечения потенциальных клиентов и стимулирование сбыта банковских услуг, и в конечном итоге - повышения конкурентоспособности банка. Поэтому тематика современного банковского маркетинга очень актуальна и интересна для исследования.

Целью курсовой работы является подробное изучение теоретических и практических аспектов методов и тенденций развития современного маркетинга. Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть понятия и отличительных особенностей банковского маркетинга;

- определить задачи и условия развития банковского маркетинга;

- описать методы банковского маркетинга;

- изучить цифровизацию, как одно из главных направлений развития мирового банковского маркетинга;

- представить направления развития банковского маркетинга в России.

Предметом исследования являются методы и тенденции развития современного банковского маркетинга. Теоретической и методологической основой исследования послужили труды российских и зарубежных ученых, специалистов в области теории и практики современного банковского менеджмента, управления персоналом банка, управления банковской деятельностью и его менеджмента качества: Азаровой С.Н., Армстронга Г., Галицкого Е.Б., Данченко Л.А., Жильцовой О.Н., Карасёва А.П., Котлера Ф., Липсица И.В., Лукичёвой Т.А., Соколовой С.В., Тюрина Д.В., Умамова Ю.Д. . Считаем данные источники достоверными и надёжными, так как работы этих авторов проверены годами и признаны учеными ведущих ВУЗов России и зарубежных стран. При представлении статистических данных использовались исключительно официальные источники статистики, такие как: официальный сайт Центрального Банка России, Научно-практический и учебно-познавательный портал «Регулирование финансовой и банковской систем», Информационный банковский портал России. Всё это позволило провести достоверное и интересное исследование, подкрепленное выводами и предложениями.

1. Теоретические основы современного банковского маркетинга

1.1 Понятие и отличительные особенности банковского маркетинга

В настоящее время не сложилось единого подхода к определению маркетинга банковских услуг и ни понятийный аппарат, ни аналитическая база, ни принципиальный подход не изучены. Определены лишь такие составляющие экономической науки, как «банковская услуга», «банковский маркетинг», «управление персоналом».

Отметим, что в экономической литературе существует множество трактовок понятия банковского маркетинга:

1. Банковский маркетинг – это деятельность, направленная на доведение банковского продукта до клиента с помощью определенного набора инструментов, в которые входят исследование рынка, реклама, продвижение услуги, стимулирование продаж, послепродажный контроль [7].

2. Банковский маркетинг – процесс согласования возможностей компании и запросов потребителей [1].

3. Банковский маркетинг – это одновременно принцип действия банка, который заключается в последовательном направлении всех решений на требования и нужды потребителей и покупателей; средство получения конкурентных преимуществ с помощью комплекса специальных рыночных мероприятий и комплекс действий, направленных на принятие управленческих решений [19].

4. Банковский маркетинг – ведущая область хозяйственного управления, идеологии, стратегии, тактики и политики предприятия (банка) в данный конкретный момент для обеспечения оптимальной скорости продвижения банковской услуги от учреждения банка до конечного потребителя [18].

5. Банковский маркетинг – приведение всех финансовых и прочих ресурсов банковского учреждения в соответствии с требованиями и возможностями рынка для получения прибыли [16].

6. Банковский маркетинг – конкретная деятельность по изучению рынка и продвижению на нем банковских услуг [11].

7. Банковский маркетинг – деятельность банка, ориентированная на изучение и удовлетворение потребностей клиентов [14].

8. Банковский маркетинг – система управления банковской деятельностью в рамках общей идеологии маркетинга [17].

9. Банковский маркетинг – теория и практика управления всей производственно-сбытовой деятельностью банка [21].

10. Банковский маркетинг – рыночная концепция управления деятельностью банка, направленную на изучение рынка и экономической конъюнктуры, конкретных потребностей клиентов банка и ориентацию на потребности клиентов при разработке новых услуг или совершенствовании существующих [23].

11. Банковский маркетинг – рыночная стратегия по созданию, продвижению и сбыту банковских продуктов (услуг) [27].

12. Банковский маркетинг – определенный набор технических приемов, целью применения которых является удовлетворение потребностей клиентов доходным для банка образом [32].

13. Банковский маркетинг – это процесс, который включает в себя планирование финансового рынка, налаживание коммуникаций, организацию продвижения банковских продуктов [28].

14. Банковский маркетинг – это маркетинговая деятельность в банковской сфере, направленная, прежде всего на изучение кредитных ресурсов, анализ финансового состояния клиента, на удовлетворение его спроса [15].

На наш взгляд, банковский маркетинг - это совокупность функций, направленных на предоставление услуг для удовлетворения финансовых и (и других связанных) потребностей и желаний клиентов, более эффективно и результативно, чем конкуренты, с учетом организационных целей банка.

Для расширения уже существующих рынков сбыта и завоевания новых банки совершенствуют предоставление имеющихся услуг и внедряют более новые, согласовывая их с требованиями рынка и времени. Но для того, чтобы получить новых клиентов, банкам необходимо изучить потребительский спрос, проанализировать рынок конкурентов и составить план действий по продвижению своего товара – маркетинговую стратегию [33].

Поскольку банк, является учреждением коммерческим, то ставит своей целью максимизацию прибыли. Реализация продуктов и услуг – важнейшая задача в деятельности любого предприятия, работающего в условиях рынка, поэтому одной из целей политики руководства банка и деятельности всех его служб является привлечение клиентуры, расширение сферы сбыта своих услуг и завоевание рынка, и в результате – рост получаемой прибыли. С другой стороны, не менее существенной функцией любого банка является функция общественного финансово-кредитного института, в ходе осуществления которой банк стремиться удовлетворить финансовые потребности своих клиентов [35].

Сложившаяся рыночная ситуация побуждает банк постоянно совершенствовать свою деятельность. Чтобы выжить в конкурентной борьбе, банк должен вводить в практику новые виды обслуживания, бороться за каждого клиента. Таким образом, маркетинговая деятельность в банке, кроме функций традиционного маркетинга, включает:

1. Предложение оптимального ассортимента банковских продуктов и услуг, исходя из технологических возможностей банка и требований рынка.

2. Предложение системы стимулирования сотрудников для реализации банковских продуктов и услуг.

3. Поддержание и развитие имиджа банка как надежной, ориентированной на потребности клиента организации. Поэтому в ходе своей деятельности банки сталкиваются с необходимостью решать множество специфических вопросов в дополнение к тем, с которыми имеют дело предприятия иных отраслей, действующие в реальном секторе экономики [6].

В связи с этим необходимо определить особенности банковской услуги, ее отличительные характеристики от общей совокупности услуг (таблица 1).

Таблица 1 - Отличительные свойства банковских услуг

|

Особенность банковской услуги |

Характеристика |

|

Договорной характер банковского обслуживания |

Оказание абсолютного большинства банковских услуг предполагает заключение между их производителем и потребителем гражданско-правовых договоров |

|

Связь банковских услуг с денежными отношениями |

Оказание основных банковских услуг связано с использованием денег в различных формах. [3] |

|

Протяженность акта купли-продажи по времени |

При предоставлении любой банковской услуги, в том числе тех, которые предполагают дистанционное обслуживание, от начальной стадии до ее завершения проходит определенное время, которое потребитель не всегда может рассчитать и течение которого для него изначально неконтролируемо. |

|

Вторичность удовлетворяемых потребностей |

Финансовые потребности, удовлетворяемые банковскими услугами, являются вторичными, производными от первичных личных потребностей. А это означает, что потребитель к выбору банковских услуг и кредитнофинансового института предъявляет более высокие требования, потому что удовлетворение финансовых потребностей не являются жизненно необходимым. |

|

Наукоемкость |

Банковская услуга является сложным продуктом, требующего специальных знаний со стороны потребителя и профессиональных знаний, и навыков со стороны персонала банка [9] |

|

Технологичность |

Каждая услуга банка имеет определенную технологию (порядок) предоставления или практической реализации. Данная характеристика подразумевает наличие в кредитно-финансовом институте специализированного программного обеспечения, новейших технологий. |

|

Регламентированность |

Банковская деятельность регламентирована российским законодательством, а также внутренними регламентами, которые обеспечивают четкое разграничение функциональных обязанностей персонала, соблюдение технологий предоставления услуги, позволяют минимизировать ошибки персонала, а также избежать злоупотребления. |

|

Индивидуальность |

Банковские услуги предоставляются индивидуально, учитывая специфические особенности и потребности каждого клиента |

|

Трудоемкость |

Отражает какой объем работы выполняется и сколько работников занято в процессе предоставления услуги. То есть, трудоемкость подразумевает обязательное участие персонала при предоставлении услуги [34] |

|

Склонность к риску |

Для выполнения функции финансового посредничества банкам достаточно относительно низкой, по сравнению с нефинансовыми компаниями, доли собственных средств в пассивах. Удлиненное кредитное плечо финансового рычага предопределяет повышенную рискованность банковских пассивов, заметное расхождение между временными структурами пассивов и активов и, что очень важно, критическую зависимость банков от доверия множества вкладчиков. |

Из данных таблицы 1 видно, что кроме неосязаемости, неотделимости от источника, непостоянства качества, несохраняемости выделены следующие отличительные свойства банковских услуг: договорной характер банковского обслуживания, связь банковских услуг с денежными отношениями, протяженность акта купли-продажи по времени, вторичность удовлетворяемых потребностей, наукоемкость, технологичность, регламентированность, индивидуальность, трудоемкость, склонность к риску.

Данные характеристики предопределяют и сильно стандартизируют банковские услуги на рынке финансовых услуг, что в свою очередь ограничивает банки в разработке новых продуктов, имеющие принципиальные отличия от услуг банков конкурентов. В связи с этим продуктовая линейка банков отличается высокой степенью однообразия и стандартизацией. Поэтому потребитель выбирает обслуживающий банк не только руководствуясь ценовыми характеристиками продуктов, но и личным отношением к финансовому учреждению [2].

Всё это определяет то, что маркетинговая деятельность в банке должна быть ориентирована не только на изучение рынка и потребителей, но и на изучение внутренних процессов, а также на выстраивание наиболее эффективных отношений между персоналом банка и клиентом, наиболее эффективных взаимоотношений между подразделениями банка и менеджментом. То есть эффективность банковского бизнеса зависит не только от количества клиентов, но и от «системы трудовых отношений» [10]. В связи с этим маркетинговая деятельность в банке также включает:

1. Изучение мотивов клиента, которые побуждают его к использованию тех или иных услуг. Каждый клиент имеет свои мотивы – как положительные, так и отрицательные – пользования теми или иными услугами. Доминирование первых мотивов над вторыми сохраняет клиента. Постепенное изменение соотношения этих мотивов в пользу отрицательных приводит к отказу клиента от услуги или ряда услуг, а также финансового учреждения [5]. Следовательно, банку важно обладать и использовать аналитическую информацию относительно мотивации своих клиентов, происходящих мотивационных изменениях. Это делается для того, чтобы повышать качество предоставляемых услуг [12].

2. Изучение отношение клиента к риску. Риск – это вероятность наступление отрицательного события. Клиент, пользуясь той или иной услугой, «входит в зону риска» и вполне закономерно проявляет неуверенность и сомнения. Поэтому банку следует сделать предлагаемые услуги для потенциального клиента понятными, удобными, а в экономическом плане – целесообразными [4].

3. Выработка рекомендаций для управленцев о системе стимулирования сотрудников банка. Так как для реализации услуг немаловажными являются индивидуальные каналы общения или коммуникаций банка с потенциальными и существующими клиентами – личное общение; беседы по телефону; контакты с помощью почтовой связи, электронной почты и др. Так как порой первый контакт клиента с банком является решающим в выборе данной организации в качестве долгосрочного партнера [24].

Таким образом, система реализации услуг с точки зрения организации и управления в банке состоит из кадровой, плановой и стимулирующей составляющих, которые в своей совокупности в принципе должны обеспечить ее результативность или эффективность. Немаловажным фактором успеха при реализации банковских услуг является маркетинговый срез. От эффективности работы маркетинговой службы банка зависит успешность деятельности банка, в частности количество его клиентов, объём выручки и активов, а также известность его имени на рынке банковских услуг.

1.2 Задачи и условия развития банковского маркетинга

Борьба за частных клиентов между кредитными организациями развернулась с новой силой. Розничный сектор стал интересен новым банкам. Игроки рынка постоянно совершенствуют свои главные инструменты привлечения клиентов – стоимость услуг и сервис. При этом эффективность ценового инструмента находится на пределе– разница в стоимости продуктов, которые предлагают различные банки, практически нивелирована. Это значит, что приходит время маркетинга как главного оружия в сражении за доли рынка розничных банковских услуг. Кроме того, уровень финансовой грамотности населения и популярности банковских продуктов растет. В связи с этим даже выход на банковский рынок в ближайшей перспективе новых игроков не приведет к серьезным изменениям стоимостных характеристик банковских продуктов [31].

Однако, «новички» несут с собой новые стандарты качества обслуживания и фактор маркетинга становится определяющим для клиента. Что касается сбыта услуг в банке – рекламы банковских услуг, PR-мероприятий, то их роль состоит скорее в информатизации общества о данном кредитно-финансовом институте, а также предлагаемых им услуг.

Многие специалисты расценивают рекламу банковских услуг как один из сложнейших ее видов. В этой связи, как показывает практика, коммерческие банки, успешно осуществляющие свою деятельность в конкурентных условиях, решают данную проблему в более широком контексте – с помощью профессионально организованной службы информации [6].

К основным функциональным задачам рекламы банковских услуг относятся:

- информирование клиентов об ассортименте услуг и конкретной услуге;

- убеждение клиентов в полезности рекламируемой услуги;

- побуждение клиентов к пользованию предлагаемой услуги [26].

Однако, как показывают исследования, в зависимости от экономической ситуации в стране реклама может не только не дать ожидаемых результатов в отношении финансово-экономических показателей банка, но и сыграть отрицательную роль в формировании имиджа банка. Так анализ эффективности банковской рекламы позволяет сделать следующие выводы:

- во-первых, на негативное восприятие банков со стороны широких масс населения большую роль сыграл августовский кризис 1998 года. Реклама до сих пор не может преодолеть возникший барьер недоверия. Исключение составляет Сберегательный банк России;

- во-вторых, в своей деятельности банки начали использовать новые рекламные инструменты и технологии, базирующиеся на увеличении рекламного бюджета, и позволившие расширить клиентскую сеть;

- в-третьих, некоторые банки вышли на более высокий уровень, для которого характерна разработка и реализация рекламной политики. То есть банк, в числе прочих функций, начинает планомерно заниматься своим имиджем, который со временем эффективно выполняет рекламные функции. Это позволяет минимизировать затраты на прямую рекламу и получать отдачу от так называемой косвенной рекламы [29].

Так как среди банков существует жесткая конкуренция, то для успешности банка большое значение имеют не только показатели его деятельности, но и «ощущения» клиентов. Сегодня человек, обратившийся в банк, требует к себе уважительного отношения, и часто именно качество обслуживания становится ключевым, определяющим выбор фактором. В связи с этим в последнее время многие банковские организации перешли к осуществлению так называемого «маркетинга персонала», руководствуясь принципами, при которых персонал рассматривается в качестве внешних и внутренних клиентов фирмы [8].

Целью такой деятельности является оптимальное использование кадровых ресурсов. Для этого создаются максимально благоприятные условия труда, содействующие повышению его эффективности и профессионализма, развитию в каждом сотруднике лояльного, партнерского отношения к компании [30].

Итак, компании повышают свою конкурентную способность на рынке человеческих ресурсов, что в итоге ведет к более эффективному функционированию всего предприятия. Значит, одним из наиболее эффективных способов реализации банковских услуг, является создание высокого качества предоставления услуг. Это, в свою очередь, повлечет создание благоприятного имиджа банка, который складывается из мнения клиентов о банке, корпоративной культуры банка, социальной значимости кредитно-финансового учреждения, и все это является следствием профессионализма и клиентоориентированности банковского персонала на всех уровнях иерархии [23].

Отметим, что в условиях активного развития бизнеса, особенно в области розничного бизнеса, банки стремятся захватить большее количество клиентов. Однако при таком подходе резко снижается качество услуг. В результате, так называемого, «человеческого фактора» возникают множественные ошибки, резкое расширение штата сотрудников приводит к снижению квалификации персонала и высокому уровню «текучки кадров», невозможность жесткого контроля приводит к злоупотреблениям служебными полномочиями, низкая оплата труда является дестимулирующим фактором [20].

Все перечисленные факторы приводят к ухудшению имиджа банка как надежной финансовой структуры, падает уровень доверия к банку, все эти факторы имеют свое отражение в рейтингах банков, что в свою очередь может повлечь снижение прибыли банка [2].

Таким образом, классические задачи маркетинга и сбыта практически исчерпали свой потенциал в сфере банковских услуг. Поэтому возникает необходимость перехода на новый уровень маркетинга, который не только предопределяет спрос на новые банковские продукты, но и является источником информации для руководства банка о степени удовлетворенности клиентов, потребительской ценности услуги, способов симулирования реализации услуг сотрудниками банка, а также выявлении сильных и слабых сторон в технологии предоставления услуги. Необходимо создание модели управления, опирающейся на функции маркетинга, но центральное место в которой, занимает труд человека, способный создавать добавочную стоимость банковского продукта и повышающий ее ценность для потребителя.

По нашему мнению, данная система модель состоит из следующих элементов:

- корпоративная культура;

- оценка труда;

- стимулирующая система кредитной организации [31].

Причинами такого выбора являются:

- во-первых, сложившаяся в стране социально-экономической ситуация;

- во-вторых, нехватка опытных специалистов, что во многом влияет на уровень и степень конкуренции между предприятиями [27].

Эти причины определили новый подход финансовых учреждений к управлению персоналом, как к определенной философии и стратегии применения методов банковского маркетинга [22].

Таким образом, в настоящее время коммерческому банку в России достаточно сложно разработать качественную систему маркетинга. Возникает необходимость серьезного подхода к определению его задач, при этом грамотное использование приемов банковского маркетинга позволяет банку выиграть в конкурентной борьбе. Важным в данном вопросе представляется определение методов банковского маркетинга. Именно через них выражается сила притяжения к банку, к его имиджу. Соответственно, у банка появляется сильное конкурентное преимущество качественно отличающее его от остальных кредитных организация.

1.3 Методы банковского маркетинга

В процессе реализации банковских услуг и продуктов, банковские учреждения сталкиваются с определенными трудностями, связанными, прежде всего, со специфичностью услуги как таковой. Абстрактность, неотделимость услуги от ее источника, непостоянство качества и несохраняемость для дальнейшего использования – специфические особенности банковской услуги. Специфичность банковских услуг и продуктов не оставляет сомнений в эффективности использования маркетинга как инструмента адаптации к рыночным условиям [34].

Постоянно растущая конкуренция среди коммерческих банковских учреждений не просто заставляет банки использовать большее количество методов банковского маркетинга, но и полностью менять концепцию маркетинга. Повышение лояльности постоянных клиентов и привлечение новых зависит от степени использования современных методов стимулирования продаж, связанных с развитием сферы.

К стандартным методам банковского маркетинга возможно отнести медийную и контекстную рекламу, передаваемую через глобальную сеть Интернет.

Медийная реклама включает в себя баннерную рекламу в Интернете. Она считается наиболее часто использующейся банковскими учреждениями, так как ее эффективность возможно отследить по числу кликов на баннер, по числу переходов на сайт банка, представляющего данный баннер [10].

Использование коммерческими банками медийной рекламы связано также с высоким уровнем доверия к ней и ее запоминаемостью. Согласно статистическим данным, лидерами по запоминаемости являются интернет – баннеры и всплывающие окна.

Контекстная реклама банков представляет собой короткие текстовые объявления, которые показываются в результатах поиска по определенному запросу пользователя справа и под поисковой строкой. Такая реклама банка отлично подходит для сообщения об определенных специальных предложениях, так как запускается в считанные часы.

Инновационные формы продвижения банковских услуг и продуктов заключаются в использовании онлайн каналов более узкой специализации, то есть вытеснение традиционных отделов банка каналами в интернете, обусловленное уменьшением оборота наличных денежных средств в экономике [6].

«Internet – банкинг» по праву является эффективным достижением развития цифровых технологий, применяемых в банковском маркетинге. «Internet – банкинг» позволяет клиентам банка управлять своими счетами и совершать различные финансовые операции через Интернет [11].

Использование «Internet – банкинга» также позволяет наладить эффективную обратную связь с клиентами, что немаловажно для реализации маркетинговых стратегий и концепций управления коммерческим банком. Через подобную систему банк продвигает свои продукты и услуги, и чем проще и понятнее интерфейс программы, чем больше количество операций может провести клиент, использую данную систему, тем ближе и лояльнее становятся потенциальные потребители банковских услуг [18].

«Internet – банкинг» является составляющей отдельного направления маркетинга в банке, а именно Интернет – маркетинга. Подобное направление предполагает высокую степень персонализации пакетов банковских услуг и продуктов для конкретного потребителя, с которым имеется устойчивая связь на основе технологий глобальной сети.

По оценкам исследователей, доля проектов в сети Интернет, за последние два года, в маркетинговых бюджетах коммерческих банков превысила 75%. Это свидетельствует о том, что использование цифровых технологий в банковском маркетинге превалирует над использованием традиционных видов маркетинговых коммуникаций [4].

Банковские учреждения стремятся постоянно совершенствовать свою маркетинговую концепцию, посредством применения современных приемов банковского маркетинга. В данном случае важно определить приемы банковского маркетинга:

1. Сегментирование рынка. В настоящее время банки предлагают клиентам новые виды продуктов и услуг, идет процесс глобализации отношений с клиентом. Банки стремятся удовлетворить все возникающие у клиента потребности. Такой подход приводит к необходимости сегментирования рынка. Реклама обычно ориентирована на определенные категории клиентов. Чтобы определить круг клиентов, которым можно предоставить определенную услугу, банк проводит сегментирование рынка (по клиентам и услугам). Банк сначала создает постоянную клиентуру, потом использует стратегию проникновения (предлагает свои услуги как можно большему числу клиентов), а затем – стратегию развития – стремится привлечь новых клиентов. Сегментирование используется для создания «гаммы банковских услуг» [28].

2. Создание гаммы банковских услуг. Предоставление клиентам одной (базовой) услуги в различных модификациях.

3. Учет стадии жизненного цикла банковской услуг. Подход, получивший название анализа стадий жизненного цикла, применим к любой развивающейся структуре (банку, клиенту, услуге и т. д.). На первой стадии жизненного цикла происходит внедрение новых банковских операций и услуг, вторая стадия – это стадия развития, третья – стадия затухания и четвертая – стадия умирания. С точки зрения маркетинга, важно определить на какой фазе развития находится продукт. Для банка важно создать гамму продуктов, состоящую из продуктов в третьей фазе (обеспечивающих максимальную рентабельность, доход банка), несколько продуктов во второй и первой фазе и как можно меньше в четвертой фазе.

4. Диверсификация в маркетинговом значении. Это увеличение типологии продуктов, клиентов и территориальных зон. Для банка сложно задействовать все три фактора одновременно, поэтому банки выбирают стратегию диверсификации, которая называется; расширение, если банк не предлагает новых продуктов на рынке, а расширяет круг клиентов за счет предоставления им старых услуг; внедрение, если банк предлагает новые продукты [35].

5. Установление цены. В маркетинге важно учитывать не только известную и общепринятую в экономике формулу определения цены. Важно также учитывать облик товара. Кроме того, важен психологический аспект покупателя и продавца. Психологическая цена – это субъективная категория, которая, может быть, как завышена, так и занижена [1].

Таким образом, в условиях общей экономической нестабильности, возросшей межбанковской конкуренции и снижения доходности классических банковских операций, российские банки вынуждены использовать приемы маркетинга в своей деятельности. Учитывая многолетний опыт западных банков по внедрению маркетинга в банковскую практику, целесообразно использовать наиболее передовой, прогрессивный опыт в данной области на российском рынке, при этом тщательно выбирая методы и приёмы банковского маркетинга. Применение широкого спектра методов банковского маркетинга повысит не только эффективность работы кредитного учреждения, но и позволит улучшить взаимодействие между клиентом и банком. Также важным для банка является комбинирование собственных маркетинговых методов и исследований с услугами компаний, которые осуществляют их профессионально.

2. Основные тенденции развития банковского маркетинга

2.1 Цифровизация, как одно из главных направлений развития мирового банковского маркетинга

Постоянно растущая конкуренция среди коммерческих банковских учреждений не просто заставляет банки использовать большее количество рекламы, но и полностью менять концепцию маркетинга. Повышение лояльности постоянных клиентов и привлечение новых зависит от степени использования современных методов стимулирования продаж, связанных с развитием цифровых технологий.

Достижения в области информационных технологий и следование коммерческим банком той или иной маркетинговой концепции тесно взаимосвязаны. Именно развитие информационных технологий вносит свои коррективы в выбор той или иной маркетинговой стратегии, на которой и базируется общая маркетинговая концепция [33].

Изменив свою ИТ-стратегию, банки могут создать и вывести на рынок новые, персонифицированные услуги, повысить уровень лояльности клиентов и расширить базу новых.

Такие термины как «цифровая экономика», «Internet – банкинг» прочно вошли в лексикон современного человека. Это подтверждает факт глубокой интеграции информационных технологий в жизнедеятельность человека [4].

Цифровая экономика представляет собой особый уклад, появившийся в результате технологических революций, в последствии ставший передаваться через электронные каналы и оказавшийся доступным глобально [4]. Она включает в себя не только глобальный интернет – маркетинг, но и электронную коммерцию как особый вид торговли неосязаемыми товарами, услуги удаленного пользования и дистанционную работу [1].

Если оглянуться назад, то можно проследить историю платежных систем и цифровых финансовых услуг за последние 20-30 лет – от активного внедрения банкоматов (АТМ), банковских карт до предоставления большого объема услуг удаленно и в любое время, с переходом на обслуживание в режиме «24/7».

Цифровая трансформация является главным условием эффективной работы на рынке банковских услуг. В этих условиях создается принципиально новая бизнес-модель, происходит полный пересмотр традиционно сложившихся подходов к решению проблем расширения клиентской базы, повышается качество и скорость сервиса [20].

Новый этап развития финансовой индустрии неизбежно ведет к цифровой трансформации, банковские продукты, услуги, маркетинг и продажи, клиентское обслуживание и операционные процессы переводятся в цифровую среду.

Цифровизация набирает темпы и создает конкуренцию существующим традиционным бизнес-моделям. Быстро растет объем рынка мобильных и бесконтактных платежей, Р2Р сервисов, цифровых валют и пр. Мобильность, ориентированность на клиента, персонализация предложения являются основными составляющими концепции цифрового банка. Первые цифровые банки появились в США, а затем в Западной Европе (таблица 2).

Таблица 2 - Крупнейшие цифровые банки 2019 г.

|

«Цифровой банк» |

Страна |

|

Ally Bank |

США |

|

Nationwide Bank |

Великобритания |

|

CIT Bank |

США |

|

Bank of Internet USA |

США |

|

Synchrony Bank |

США |

|

Barclays Bank Delaware |

США |

|

Discover Bank |

США |

|

Sallie Mae Bank |

США |

|

Incredible Bank |

США |

|

AloStar Bank of Commerce |

США |

Источник: Научно-практический и учебно-познавательный портал «Регулирование финансовой и банковской систем»(РФБС.РУ): Официальный сайт – Режим доступа:http://rfbs. ru [Электронный ресурс] (дата обращения 24.07.2020г.)

Сейчас они развиваются со скоростью происходящих вокруг изменений и с увеличением потребности в цифровых услугах. К 2025 году потребность пользователей в цифровых услугах может возрасти до 60%.

Летом 2019 года DBS Bank получил глобальное признание, Euromoney назвал его «Лучшим цифровым банком мира» и «Лучшим в мире банком МСП». Это первый банк Азии и Сингапура, который выиграл две награды в мировой категории за выдающиеся достижения в 2019 году [13].

По оценке эффективности и повсеместности своих цифровых преобразований DBS считается первым банком в мире, он разработал методологию для измерения финансовой ценности, созданной путем оцифровки. Благодаря своей методологии цифровой оценки стоимости он смог разработать эффективный бизнес-план для обеспечения цифрового поведения среди клиентов, что упростило общение клиентов с банком в Интернете.

В докладе Designinga Sustainable Digital Bank IBM отмечает, что инфраструктура цифрового банка оптимизирована для цифровых взаимодействий в реальном времени, а внутренняя культура подразумевает высокую скорость изменения цифровых технологий. IBM рассматривает цифровой банкинг по четырем направлениям:

1. Модель А – цифровой банковский бренд. Классические банки, использующие большое количество legacy-систем, бизнес-процессов, стремятся стать ближе к новому типу потребителя – «продвинутому» потребителю, ориентированному на цифровые бренды, соответствующие новым требованиям. Эти банки презентуют новые бренды, предлагая уникальные продукты, адаптированные к потребностям более молодого поколения. В большинстве случаев разработка новых брендов основывается на уже сложившейся банковской инфраструктуре. К банкам данной модели относятся FRANK банк OCBC (Сингапур) и LKXA от Caixa Bank (Испания) [22].

2. Модель B – банк с цифровыми каналами. Отличие банков этой модели от предыдущей состоит в ориентации структуры на совершенствование уже имеющегося пользовательского опыта. Как правило, такие банки используют back-office и банковскую лицензию действующих банков, перепродают их продукты посредством более удобного пользовательского интерфейса. К таким банкам можно отнести, например, Moven (США) и Rocketbank (Россия).

3. Модель C – цифровой филиал банка. Данная модель объединяет в себе два подхода: цифровой пользовательский опыт и новые бизнес-процессы. Банки этой группы фактически являются отдельной организацией, имеющие более гибкий и модульный back-end, использующей лучший опыт работы с клиентами. К числу таких банков относятся Hello Bank от BNP Paribas и «Точка», являющаяся филиалом «Открытия».

4. Модель D – полностью цифровой банк. Банки этой группы разрабатывают все свои продукты на основе цифровых технологий. К ним необязательно относятся банки без отделений, но их клиенты ожидают взаимодействия в основном посредством цифровых каналов. К ним относится Fidor Bank (Германия) и ТКС [22].

Модели цифрового банкинга представлены в таблице 3.

Таблица 3 - Модели цифрового банкинга

|

Модель |

Продукты, продажи, маркетинг |

Каналы |

Бэк-офис |

Банковская лицензия |

|

А – цифровой банковский бренд |

Самостоятельно |

Часто совмещают с родительским банком |

Совмещают с родительским банком |

Используют лицензию родительского банка |

|

В – банк с цифровыми каналами |

Самостоятельно |

|||

|

С – цифровой филиал банка |

Самостоятельно |

|||

|

D – полностью цифровой банк |

Самостоятельно |

|||

Источник: Информационный портал: Официальный сайт - Режим доступ: https://banki.ru [Электронный ресурс] (дата обращения 24.07.2020г.)

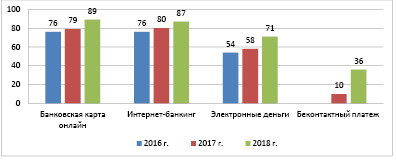

Согласно данным исследования Mediascope, самыми популярными способами оплаты в интернете остаются банковские карты, интернет-банкинги и электронные деньги. Больше всего выросла аудитория сервисов электронных денег: в 2019 году с их помощью платят онлайн 71% опрошенных – по сравнению с 2018 годом их доля выросла на 22,8%. В 2019 году банковскими картами рассчитываются 88,9% респондентов – на 12,2% больше, чем в 2018 году. Интернет-банкинги используют 87,2% опрошенных – по сравнению с прошлым годом рост доли составил 8,9%.

Популярность набирает еще один способ онлайн-оплаты – мобильные бесконтактные платежи. Аудитория таких сервисов в 2019 году выросла в 3,5 раза относительно 2018 года – ими пользуются 36,3% респондентов. Чаще онлайн-платежи совершают люди 18-34 лет. Карты и интернет-банкинги лидируют по популярности у представителей всех возрастов, кроме самой молодой группы: у респондентов 12-17 лет электронные деньги и интернет-банкинги одинаково популярны, карты – чуть меньше (рисунок 1).

2019г.

2018г.

2017г.

Источник: Информационный портал: Официальный сайт - Режим доступ: https://banki.ru [Электронный ресурс] (дата обращения 24.07.2020г.)

Рисунок 1 - Использование современных видов платежей

Из данных рис. 1 видно, что цифры соответствуют высоким показателям для иностранных крупных розничных банков. Более 60% активных пользователей цифровых каналов (смс, сайта, приложения) – почти 25 млн. чел. – в основном используют только мобильное приложение и уже даже практически не заходят в традиционную веб-версию. За 2019 год этот показатель вырос на 64%. В среднем каждый клиент заходит в мобильное приложение 19 раз в месяц. Число пользователей онлайн-каналов быстро растет по всей стране. Увеличивается не только аудитория, но и активность совершения платежей: медианное изменение здесь составило 75,3%. На Камчатке, в Липецкой, Владимирской, Новгородской и Пензенской областях наблюдалось двукратное увеличение потока платежей [13].

Стандартному банковскому обслуживанию потребители все чаще будут предпочитать мобильный банкинг и интернет-банкинг. Цифровой, пользовательский и клиентский опыт будет становиться более совершенным и информационно-обеспеченным. Это предполагает слаженное цифровое банковское взаимодействие между потребителем и бизнесом, новые возможности, ориентированные на создание собственных криптовалют, биометрические системы аутентификации, не требующие ввода пароля, сервисы и предложения, привязанные к географическому положению, а также диалоговые интерфейсы.

Как показывает мировая практика, основные преимущества цифрового банка выглядят следующим образом:

1. Оцифрование бизнес-процессов банка – использование графических моделей бизнес-процесса, тесно интегрированных с реальным выполнением бизнес-процесса в информационных системах (изменения проходят с минимальной задержкой во времени), а также наличие электронного документооборота, системы измерения и регистрации большого количества информации (показатели KPI, операционные риски, списки сотрудников и клиентов при выполнении бизнес-процесса).

2. Продукты (услуги) и каналы продаж ориентированы на самообслуживание клиентов и предоставляются в цифровом виде. Цифровой банк включает в себя дистанционное банковское обслуживание (интернет-банк и все связанные сервисы), мобильные приложения, интернет-эквайринг, межбанковские сервисы, быстрый вывод новых продуктов (услуг) в продажу.

3. Квалифицированный персонал – наличие собственных digital-команд, объединяющих компетенции бизнеса, ИТ и маркетинга, функциональных команд, работающих вместе на постоянной основе. Корпоративная культура банка ориентирована на цифровой бизнес и инновации [23].

4. Системная архитектура банка – практически все информационные системы банка должны быть тесно интегрированы между собой, образуя единую платформу. При этом партнеры банка должны иметь возможность разрабатывать новые собственные сервисы и интегрировать их с продуктами (услугами) банка (например, предоставление сервиса по продаже строительных услуг и товаров при оформлении ипотечных кредитов в банке).

«Цифровые» банки позволят сэкономить ресурсы для открытия дополнительных офисов, исключить затраты на обслуживание банкоматной сети и ее страхование, а также расходы на инкассацию, внести существенную экономию времени в обслуживании юридических и физических лиц (таблица 4).

Таблица 4 - Сравнение затрат времени для подготовки и проведения одного банковского платежа в традиционном и цифровом банке

|

Наименование операций |

Традиционные банки |

Цифровые банки |

|

Составление платежного документа |

4 мин |

4 мин |

|

Проверка платежного документа |

2 мин |

1 мин |

|

Печать платежного документа |

2 мин |

- |

|

Поездка в банк |

30 мин |

- |

|

Обслуживание в банке через операциониста (при отсутствии очереди) |

15 мин |

- |

|

Поездка из банка в офис |

30 мин |

- |

|

Итого |

1 час 23 мин |

5 мин |

Источник: Информационный портал: Официальный сайт - Режим доступ: https://banki.ru [Электронный ресурс] (дата обращения 24.07.2020г.)

Таким образом, использование цифрового банкинга экономит более одного часа при совершении одного платежа. Современные тенденции многим банкам диктуют необходимость сокращения филиальной сети в связи с ростом бесконтактных операций. Естественно, это уменьшает поток клиентов в отделениях. Соответственно, их содержание становится нерентабельным. Поэтому приходится сокращать численность структурных подразделений в отдельных городах до одного. Либо вообще оставлять только представителя в виде точки продаж. В то же время нельзя забывать о ряде факторов, подталкивающих, если не на расширение численности структурных подразделений, то хотя бы на их сохранение. Например, многие функции, как минимум на текущий момент, в ряде кредитных организаций недоступны через интернет. Также только внедряется удаленная идентификация. Нельзя забывать и о более возрастном поколении, которое отдает приоритет личным контактам с представителем банка.

2.2 Направления развития банковского маркетинга в России

Особой значимостью для достижения устойчивого развития в деятельности коммерческих банков обладают финансовые инновации и их производные в маркетинге, которые позволяют российским банкам совершенствовать и повышать качество оказываемых банковских услуг, создавая тем самым конкурентные преимущества не только для ряда отдельных банков, но и для всей банковской системы в целом.

Развитие технологической и социокультурной среды обуславливает развитие методов продвижения банковских продуктов и услуг, а также маркетинга в целом. К примеру банкам, занимающимся активным сбором и анализом статистической информации о своих потребителях, удалось значительно увеличить прибыль по сравнению с теми, кто не уделил столь ценной информации надлежащего внимания [29].

Банковским маркетологам все чаще приходится сталкиваться с быстро меняющейся реальностью: меняется конкурентное поле, меняются опасения и ожидания клиентов. Утрата доверия населения - самый большой ущерб, который кризис нанес банковской системе. Кризис доверия со стороны клиентов к обслуживающим их банкам провоцировал значительный рост изъятия средств с банковских счетов, что вызвало серьезную необходимость привлечения банками значительных средств с целью поддержания ликвидности [2].

Для современного кредитного учреждения важно проводить постоянный мониторинг эффективности различных каналов взаимодействия с клиентами что позволяет своевременно определить доходность банковских продуктов и сроки их существования на рынке. Необходимо исследовать рынок и потребительское поведение, вести поиск новых трендов и новых технологий, пытаться предугадать поведение и будущие желания клиентов. В связи с повышением уровня проникновения Интернет в жизнь населения России (в 2019 году 72,8%), кредитные организации все чаще используют digital-инструменты в своей маркетинговой деятельности Банки постепенно переходят к более ориентированному на клиента типу бизнеса, инвестируя в контактные и колл-центры, направленные на улучшение их клиентского опыта и удовлетворенности. Развитие цифровых технологий в банковском бизнесе и маркетинге направлено на следующие тренды информационных технологий (таблица 5).

Таблица 5 - Тренды информационных технологий

|

Тренды IT |

Сфера использования |

Польза от внедрения тренда |

|

1. Облачные решения |

Перемещение в облака большинство своих процессов и нагрузок. |

Переход с традиционной на шеринговую экономику и на наиболее эффективное использование ресурсов. |

|

2. Искусственный интеллект и машинное обучение |

Автоматизация и ускорение рутинных процессов общения с клиентами, и их удешевление. |

Онлайн-таргетирование наружной рекламы с помощью системы искусственного интеллекта позволяет увеличить охват рекламного сообщения на 15-35% |

|

3. Интеграция систем по сбору клиентских данных |

Сбор данных о клиентах через CRM, тикет-системы, ВМР и DMP, омниканальные платформы. |

Создание экосистем – интеграция существующих систем и объединение всех видов клиентских данных в единый информационный пул. |

|

4. Мобайл |

Мобильный банк дает возможность получать отчёты о любых транзакциях пользователя |

Позволяет осуществлять контроль и управление своими счетами и картами в любом удобном для клиента месте. |

Источник: Информационный портал: Официальный сайт - Режим доступ: https://banki.ru [Электронный ресурс] (дата обращения 24.07.2020г.)

Из данных таблицы 5 видно, что модернизация банковского сектора неразрывно связана с внедрением банковских инноваций. Также отметим, что инновации в российской банковской системе успешно развиваются. Сбербанк признан самым инновационным банком Центральной и Восточной Европы в 2019 году и победителем в номинации «Лучший цифровой маркетинг» и «Лучший СМС-банк» [5].

В рейтинге Аналитического агентства Markswebb Rank & Report среди самых эффективных интернет-банков в категории daily banking лидерами являются Бинбанк и Тинькофф Банк. В настоящее время такие банки, как «Тинькофф» и «Сбербанк» являются крупнейшими рекламодателями не только на национальном телевидении, но и в сети Интернет, а также лидерами в разработке новейших онлайн сервисов и мобильных приложений для пользователей. В целях продвижения своих продуктов, которые выполняют полезные для пользователей функции, банки рекламируют и свои дополнительные продукты, такие как: банковские, страховые и инвестиционные, для которых имеются отдельные приложения. Рассмотрим ряд новейших услуг, запущенных банками в 2019 году [33].

В начале 2020 года «Тинькофф Банк» и Mastercard объявил о запуске сервиса Masterpass от Mastercard для клиентов платформы интернет-эквайринга «Тинькофф.Оплата».

Masterpass от Mastercard – это облачный сервис по безопасному хранению данных карт разных платежных систем. Он упрощает и ускоряет онлайн-платежи, поскольку пользователям не требуется каждый раз вводить номер и срок действия карты вручную. Также в начале декабря «Тинькофф банк» анонсировал разработку и запуск голосового помощника «Олег». «Олег» будет доступен для вызова в официальном приложении кредитной организации с середины декабря. Голосовой ассистент будет работать из приложения банка и отвечать на вопросы пользователя, а также помогать выполнять финансовые операции. Например, переводить деньги со счёта на счёт. В свою очередь Сбербанк так же постоянно совершенствует свое мобильное приложение. Так, в конце ноября 2019 года, в Сбербанк Онлайн стало возможным создавать быстрые команды Siri для iPhone [34].

Инновационные направления развития банков в 2019 г. представлены в таблице 6.

Таблица 6 - Инновационные направления развития банков в 2019 г.

|

Наименование |

Тинькофф Банк |

Сербанк |

|

1. Электронная платформа для выдачи ипотечных кредитов |

+ |

|

|

2. Единая биометрическая системы |

+ |

+ |

|

3. Мессенджеры |

+ |

|

|

4. Чат-боты |

+ |

|

|

5. Блокчейн |

+ |

|

|

6. Сервисы для клиентов с ограниченными возможностями |

+ |

+ |

|

7. Безлимитные сервисы (приложения) |

+ |

+ |

|

8. Онлайн платежи и переводы |

+ |

+ |

|

9. Робо-эдрайзеры (роботы-советники) |

+ |

|

|

10. Конструкторы сайтов |

+ |

|

|

11. Сервисы покупки и бронирования |

+ |

+ |

|

12. Голосовые помощники |

+ |

+ |

|

13. Роботы присутствие |

+ |

Источник: Информационный портал: Официальный сайт - Режим доступ: https://banki.ru [Электронный ресурс] (дата обращения 24.07.2020г.)

По материалам Сбербанка: Siri Shortcuts (или быстрые команды Siri) можно самостоятельно создавать для голосового помощника Apple, чтобы автоматизировать часто выполняемые на iPhone действия. С появлением операционной системы iOS 12 в сентябре 2019 года быстрые команды Siri стали доступны владельцам всех iPhone, начиная с модели iPhone 5s. [34].

Банковский сектор с начала 2000-х стал в России одним из наиболее высококонкурентных, что выражается, в том числе, и к внедрению отечественными банками лучших мировых практик, чтобы предлагать своим клиентам более выгодные и интересные условия. Даже крупные государственные финансовые корпорации, такие как Сбербанк и ВТБ, активно включились в конкуренцию за розничного потребителя с другими банками, заметно уступающими им по активам, но бывшие куда как более клиентоориентированными.

Цифровая коммуникация через мессенджеры, чаты, приложения и социальные сети является ключевым фактором при выборе «своего» банка молодым, новым поколением, которое и в настоящее время является для банка основной целевой аудиторией. Использование цифровых коммуникаций позволяет клиенту: - видеть реакцию на свой запрос в режиме онлайн; - сохранить всю историю общения с банком; - вернуться к предоставленной информации, обдумать и прочитать ее в удобное для себя время [6].

В связи с повышением уровня проникновения Интернет в жизнь населения России (в 2018 году 72,8%), кредитные организации все чаще используют digital-инструменты в своей маркетинговой деятельности. Банки постепенно переходят к более ориентированному на клиента типу бизнеса, инвестируя в контактные и колл-центры, направленные на улучшение их клиентского опыта и удовлетворенности. К критериям эффективности маркетинговой деятельности банковской организации можно отнести: рост экономических показателей ее деятельности, оптимизацию маркетинговых качественных и количественных показателей [33].

Таким образом, можно сделать вывод о том, что маркетинг и исследования дают возможность корректировать продуктовую линейку, согласно истинным потребности клиентов. Банковский маркетинг и PR-деятельность помогает заявить о новинках и событиях, играя на конкурентном рынке, привлечь новых клиентов. Математическое моделирование, аналитика данных, системы управления взаимоотношениями с клиентами позволяют разрабатывать индивидуальные предложения клиентам, согласно их предыдущего поведения и жизненного опыта. Также отметим, что основные тенденции развития банковского маркетинга в России связаны с цифровизацией процессов и повышением культуры обслуживания клиентов.

ЗАКЛЮЧЕНИЕ

Развитие экономики и конкуренции на рынке банковских продуктов актуализирует для коммерческих банков проблему получения актуальной и своевременной информации о клиентах для обеспечения эффективного функционирования. В связи с этим банковским учреждениям необходимо использовать различные методы оперативного получения этой информации. Важным аспектом в данном вопросе является применение новейших методов банковских маркетинговых исследований как основы сбора данных о потенциальных и существующих клиентах, так и для продвижения новых банковских продуктов и программ. Всё это определяет актуальность изучения методов и тенденций развития современного банковского маркетинга.

Определение сущности и особенностей банковского маркетинга многогранно, каждый ученый и автор видит его по своему, на наш взгляд, наиболее точное определение следующее: банковский маркетинг – система мероприятий по комплексному анализу рынка, формированию и стимулированию спроса, учету действия рыночных факторов, рационализации продвижения продуктов по каналам обращения до конечного потребителя, финансовому обеспечению производства и обращению, ценообразованию, контролингу, рекламной и международной деятельностью. При этом отличительной особенностью банковского маркетинга есть его миссия, определяемая спецификой задач и целей деятельности банка с учётом внешней маркетинговой среды.

В ходе проведенного исследования выделены основные функций банковского маркетинга: оптимизация ассортимента банковских продуктов и услуг с учетом технологических возможностей банка и требований рынка; разработка системы мотивации сотрудников для успешного продвижения банковских продуктов и услуг по требованиям новых стандартов; формирование устойчиво-положительного имиджа банка как надежной сферы вложения и преумножения денежных средств клиентов и организаций.

Выделены основные методы современного банковского маркетинга: медийная реклама, контекстная реклама банков, «Internet – банкинг». Также определены основные приемы банковского маркетинга: сегментирование рынка, создание гаммы банковских услуг, учет стадии жизненного цикла банковской услуг, диверсификация в маркетинговом значении, установление цены. Для наибольшей эффективности деятельности коммерческие банки используют комплекс методов и приемов банковского маркетинга для совершенствования и развития своей деятельности.

Изучены основные тенденции развития современного банковского маркетинга, существующие в России и в мире.

Определено, что маркетинговые исследования клиентов в современной деятельности коммерческих банков применяются недостаточно активно. Часто имеют место единичные опросы, которые не предоставляют банкам комплексной информации для его эффективного функционирования. В связи с этим важным является применение современных методик постоянного исследования клиентуры банковских услуг на основе цифровизации, с целью выявления изменений в тенденциях их поведения, финансовой обеспеченности и т.д. В связи с этим представлены мировые модели цифрового банкинга. При этом основными преимущества цифрового банка являются: оцифрование бизнес-процессов банка; ориентированность на самообслуживание клиентов; наличие собственных digital-командссистемная архитектура банка. В связи с этим сегодня все более актуальной для мировых банков становится внедрение цифровизации в банковский маркетинг.

Изучены основные направления развития банковского маркетинга в России. Это, прежде всего, финансовые инновации и их производные в маркетинге, позволяющие российским банкам улучшать качество банковских программ и продуктов. Выявлены проблемы банковского маркетинга в России: стремительно меняется конкурентное поле, нарастают опасения и ожидания клиентов, нестабильная внешнеэкономическая ситуация, обусловленная пандемией 2020 года. Поэтому в России развитие банковского маркетинга направлено на совершенствование цифровых технологий, а именно формирование новых трендов информационных технологий: облачные решения; искусственный интеллект и машинное обучение; интеграция систем по сбору клиентских данных и мобайл.

Сбербанк признан самым инновационным банком Центральной и Восточной Европы в 2019 году и победителем в номинации «Лучший цифровой маркетинг» и «Лучший СМС-банк». При этом самых эффективных интернет-банков в категории daily banking лидерами являются Бинбанк и Тинькофф Банк.

Инновационными направлениями развития банков России в 2019 г. стали: электронная платформа для выдачи ипотечных кредитов; единая биометрическая системы; мессенджеры, чат-боты, блокчейн, сервисы для клиентов с ограниченными возможностями, безлимитные сервисы (приложения), онлайн платежи и переводы, робо-эдрайзеры (роботы-советники), конструкторы сайтов, сервисы покупки и бронирования, голосовые помощники, роботы присутствие.

На основе проделанной работы сделан вывод о том, что использование современных приёмов и методов банковского маркетинга с применение цифровизации и новых IT-технологий дают возможность корректировать продукты и программы банковских услуг на основании желаний клиентов. Современный банковский маркетинг информирует о новых продуктах, их эффективности, всестороннее показывает деятельность банков, формируя их надёжный имидж и событиях, с целью привлечь, как можно больше клиентов. Сочетание приёмов и методов банковского маркетинга позволяет создать математические модели для аналитика данных и системы управления взаимоотношениями с клиентами, чтобы привлечь клиента и позволить ему сделать выбор при инвестировании денежных средств в тот или иной банк. При этом основной мировой и российской тенденцией развития банковского маркетинга является его всесторонняя цифровизация.

СПИСОК ИСПОЛЬЗОВАННХ ИСТОЧНИКОВ

1. Азарова С. П. Маркетинговые исследования: теория и практика : учебник для прикладного бакалавриата / С. П. Азарова [и др.] ; под общей редакцией О. Н. Жильцовой. - Москва : Издательство Юрайт, 2019. - 314 с.

2. Андреева Н. Н. Формы современного прямого маркетинга и их классификация/Н. Н. Андреева//Маркетинговые коммуникации. - 2018. - № 4. - С. 236 -247.

3. Андрейчиков А.В. Системный анализ и синтез стратегических решений в инноватике: Основы банковского менеджмента и маркетинга / А.В. Андрейчиков, О.Н. Андрейчикова. - М.: КД Либроком, 2018. - 248 c.

4. Армстронг Г. Основы маркетинга / Г. Армстронг. - М.: Вильямс И.Д., 2019. - 752 c.

5. Беспалова О.В., Говенько И.А., Добыш Е.А. Кредитные операции коммерческих банков: проблемы и способы их решения // Финансовая экономика. 2018. - № 4. - С. 163-167.

6. Галицкий Е. Б. Маркетинговые исследования. Теория и практика : учебник для вузов / Е. Б. Галицкий, Е. Г. Галицкая. - 2-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2019. - 570 с.

7. Голубков, Е. П. Маркетинг для профессионалов: практический курс : учебник и практикум для бакалавриата и магистратуры / Е. П. Голубков. - Москва : Издательство Юрайт, 2019. - 474 с.

8. Данченок Л. А. Маркетинг : учебник и практикум для академического бакалавриата / Л. А. Данченок [и др.] ; под редакцией Л. А. Данченок. - Москва: Издательство Юрайт, 2019. - 486 с.

9. Жабина, С. Б. Маркетинг продукции и услуг. Общественное питание : учебное пособие для академического бакалавриата / С. Б. Жабина. - 2-е изд., испр. и доп. - Москва : Издательство Юрайт, 2019. - 264 с.

10. Жильцова О. Н. Маркетинг территорий : учебник и практикум для академического бакалавриата / О. Н. Жильцова [и др.] ; под общей редакцией О. Н. Жильцовой. - Москва: Издательство Юрайт, 2019. - 258 с.

11. Жильцова О. Н. Маркетинговые исследования : учебник для среднего профессионального образования / О. Н. Жильцова [и др.] ; под общей редакцией О. Н. Жильцовой. - Москва : Издательство Юрайт, 2019. - 315 с

12. Ибадуллаева Г. С. Банковский маркетинг - новый шаг в современном банковском секторе // Молодой ученый. 2017. - №18. - С. 306-310.

13. Информационный портал: Официальный сайт - Режим доступ: https://banki.ru [Электронный ресурс] (дата обращения 24.07.2020г.)

14. Карасев, А. П. Маркетинговые исследования и ситуационный анализ : учебник и практикум для прикладного бакалавриата / А. П. Карасев. - 2-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2019. - 315 с.

15. Карпова С. В.Маркетинг. Практикум : учебное пособие для академического бакалавриата / С. В. Карпова [и др.] ; под общей редакцией С. В. Карповой. - Москва : Издательство Юрайт, 2019. - 325 с.

16. Котлер, Ф. Основы маркетинга. Краткий курс / Ф. Котлер. - М.: Диалектика, 2019. - 496 c.

17. Короткова, Т. Л. Маркетинг инноваций : учебник и практикум для академического бакалавриата / Т. Л. Короткова. - 2-е изд., испр. и доп. - Москва : Издательство Юрайт, 2019. - 256 с.

18. Липсиц И. В. Маркетинг-менеджмент : учебник и практикум для бакалавриата и магистратуры / И. В. Липсиц [и др.] ; под редакцией И. В. Липсица, О. К. Ойнер. - Москва : Издательство Юрайт, 2019. - 379 с.

19. Лукичёва Т. А. Маркетинг : учебник и практикум для академического бакалавриата / Т. А. Лукичёва [и др.] ; под редакцией Т. А. Лукичёвой, Н. Н. Молчанова. - Москва : Издательство Юрайт, 2019. - 370 с.

20. Матковская Маркетинговые коммуникации банков: компаративный анализ и многоуровневый метод оценки их эффективности / Я. С. Матковская [и др.] // Маркетинг и маркетинговые исследования. - 2015. -№ 2. - С. 128-141. - То же [Электронный ресурс] http://rsl.ru,

21. Молчанов Н. Н. Маркетинг инноваций в 2 ч. Часть 1.: учебник и практикум для академического бакалавриата / Н. Н. Молчанов [и др.] ; под общей редакцией Н. Н. Молчанова. - Москва : Издательство Юрайт, 2019. - 257 с.

22. Научно-практический и учебно-познавательный портал «Регулирование финансовой и банковской систем»(РФБС.РУ): Официальный сайт – Режим доступа:http://rfbs. ru [Электронный ресурс] (дата обращения 24.07.2020г.)

23. Основы маркетинга: Практикум / Под ред. Дайитбегова Д.М., Синяевой И.М.. - М.: Вузовский учебник, 2018. - 318 c.

24. Ровенский Ю.А., Наточеева Н.Н. .Банковский маркетинг: учебник/ под. ред. - Москва: Проспект,2017-272 с.

25. Сайт Центрального Банка Российской Федерации. [Электронный ресурс]. Режим доступа:http://www. cbr.ru. (дата обращения: 26.07.2020г.).

26. Секерин, В.Д. Основы маркетинга / В.Д. Секерин. - М.: КноРус, 2018. - 288 c.

27. Синицына, О.Н. Основы маркетинга сферы услуг: Учебник / О.Н. Синицына. - М.: Академия, 2018. - 224 c.

28. Соколова, С.В. Основы маркетинга банковских услуг: Учебник / С.В. Соколова. - М.: Academia, 2018. - 368 c.

29. Сорокина М.М., Изместьева Е.В. Цифровые инновации в маркетинговой деятельности банков // Аллея науки. 2018. Т. 8. № 11 (27). С. 375-379.

30. Сухов, В.Д. Основы маркетинга: Практикум / В.Д. Сухов. - М.: Academia, 2017. - 192 c.

31. Тюрин, Д. В. Маркетинговые исследования : учебник для среднего профессионального образования / Д. В. Тюрин. - Москва : Издательство Юрайт, 2019. - 342 с.

32. Умавов, Ю.Д. Основы маркетинга (для бакалавров) / Ю.Д. Умавов, Т.А. Камалова. - М.: КноРус, 2019. - 384 c.

33. Цединов О.А., Бадма-Горяева Э.О. Развитие банковского маркетинга в условиях цифровой трансформации // Вестник Алтайской академии экономики и права. – 2019. – № 2-1. – С. 170-177;

34. Чернышева, А. М. Маркетинговые исследования и ситуационный анализ в 2 ч. Часть 1 : учебник и практикум для академического бакалавриата / А. М. Чернышева, Т. Н. Якубова. - Москва : Издательство Юрайт, 2019. - 244 с.

35. Шубаева, В. Г. Маркетинг в туристской индустрии : учебник и практикум для академического бакалавриата / В. Г. Шубаева, И. О. Сердобольская. - 2-е изд., испр. и доп. - Москва : Издательство Юрайт, 2019. - 120 с.

- Выбор стиля руководства в организации ( Концепция управления персоналом организации)

- Основные функции в системе менеджмента (Общая характеристика организации)

- Организация кредитной работы

- Технологии и методы продаж в гостиничном бизнесе

- Оценка эффективности управления предприятием (Сущность финансово-хозяйственной деятельности предприятия и необходимость ее анализа)

- Понятие и виды источников права

- Совершенствование форм участия населения в местном самоуправлении (Нормативно- правовые аспекты форм участия населения в местном самоуправлении)

- Роль мотивации в поведении организации (Понятие «мотивация» и особенности системы мотивации труда)

- Организация познавательной деятельности младших школьников (Понятие и структура человеческой деятельности)

- История развития программирования в России (Понятие и сущность программирования)

- Процессы принятия решений в организации

- Гарантия прав и свобод человека и гражданина (Конституционные права, свободы, и обязанности граждан)