Современные проблемы финансов предприятия (Диагностика деятельности предприятий как оценка эффективности финансовой деятельности в условиях кризиса)

Содержание:

Введение

Тема данной работы актуальна потому, что управление присуще всем сферам человеческой деятельности, в том числе и финансовой. Под управлением понимается сознательное целенаправленное воздействие на объект с помощью совокупности приемов и методов достижения определенного результата. Управление основано на знании объективных закономерностей развития общества. Управление финансами осуществляется на всех уровнях финансовой системы. Оно бывает общегосударственным, которое устанавливает общие принципы, правила и нормы, а также обеспечивает проведение единой финансово-бюджетной политики, налоговой, валютной и денежно-кредитной политики и управление финансами отдельных субъектов управления. Цель управления финансами - финансовая устойчивость и финансовая независимость, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, в сочетании экономических интересов государства и общества и общества в целом. Финансовая и прежде всего бюджетная система оказывают существенное воздействие на рост валового внутреннего продукта и его главную часть - национальный доход, на развитие предприятий и отраслей народного хозяйства и положения широких слоев населения.

Управление финансами - это сознательное воздействие органов законодательной и исполнительной власти на финансы страны в целом и ее территорий, хозяйствующих субъектов, а также финансовые процессы, финансовую деятельность в целях достижения и поддержки макроэкономической сбалансированности, финансовой устойчивости экономики, финансового обеспечения решаемых экономических и социальных задач [5].

Система управления финансами в современной рыночной экономике представляет собой взаимоувязанный комплекс мер, инструментов, а также финансовых институтов, обеспечивающих стабильное и эффективное функционирование финансовой системы в целом и ее отдельных звеньев, способствующих развитию реального сектора экономики и решению назревших социальных проблем.

Управление финансами осуществляется на всех уровнях финансовой системы. Оно бывает общегосударственным, которое устанавливает общие принципы, правила и нормы, а также обеспечивает проведение единой финансово-бюджетной политики, налоговой, валютной и денежно-кредитной политики и управление финансами отдельных субъектов управления. Цель управления финансами - финансовая устойчивость и финансовая независимость, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, в сочетании экономических интересов государства и общества и общества в целом.

Цель данной работы является рассмотрение современных проблем управления финансами. Для достижения поставленной цели в работе необходимо решить следующие задачи:

- рассмотреть основные задачи и методы управления финансами;

- изучить управление финансами в условиях экономического кризиса;

- выявить совершенствование государственного финансового контроля. Предмет исследования – особенности современных проблем управления финансами. Объект исследования – современные проблемы управления финансами.

В данной работе использовались следующие методы исследования: комплексный анализ, синтез и статистический.

Глава 1. Современные финансы и проблемы их формирования и использования

1.1. Проблемы финансов предприятия на современном этапе

Проблемы финансов – это ситуации, связанные с острым дефицитом денежных средств в государственной казне, компании или кошельке каждого гражданина. Как правило, проблемы финансов связаны с ошибками в управлении денежным капиталом и финансовом планировании, внешними факторами, безответственным подходом к решению финансовых задач и так далее [7].

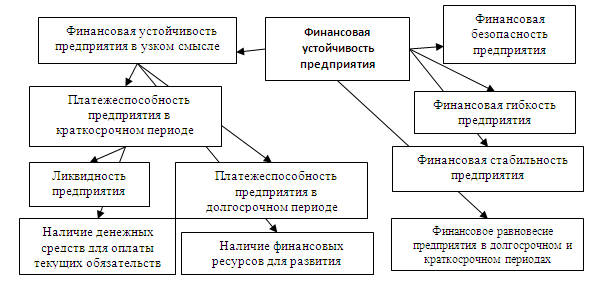

Финансовая устойчивость компании зависит от целого ряда факторов - платежеспособности, ликвидности, гибкости, стабильности и финансовой безопасности структуры.

Рисунок 1 – Финансовая устойчивость предприятия [7].

Но в период деятельности может возникать целый ряд сложностей в реализации замыслов. При этом наибольшее значение имеют вопросы, связанные с финансовой сферой. При этом к наиболее распространенным проблемам можно отнести:

- дефицит финансовых средств;

- ошибки в управлении денежными потоками;

- освоение управленческого учета и правил его заполнения;

- бюджетирование и финансовое планирование;

- разработка стратегии (в первую очередь финансово-экономической);

- организационная структура финансового отдела;

- управление расходами и так далее.

Из всех перечисленных проблем первое место, как правило, занимает дефицит капитала на валютном и расчетном счетах. На практике часть «живых» средств в общем объеме валовой прибыли компании составляет не больше 30%. Что касается большей части капитала (70%), то на него приходятся различные зачеты, бартеры и так далее. Как следствие, появлялся дефицит ликвидных средств, накапливались долги.

Следующая проблема связана с неумением управлять финансовыми потоками. Средние потери, связанные с ошибками руководителей, могут составлять до 25% от общего оборота, что зачастую выливается в крупные суммы. Основная причина – отсутствие нормального планирования в компании, а также качественного контроля имеющихся в распоряжении средств. Все это может привести к увеличению общего период возврата долга или проведению незапланированного бартерного обмена.

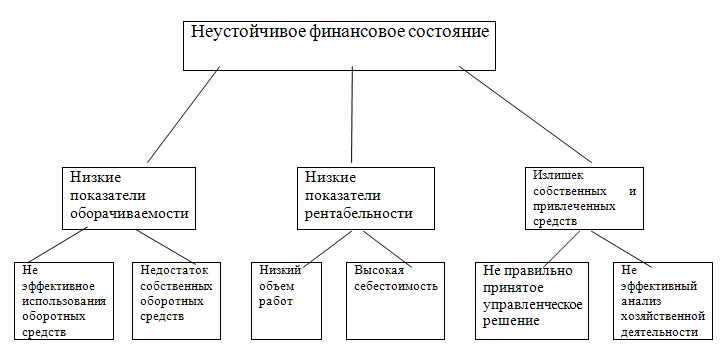

Рисунок 2 – Характеристика неустойчивого финансового состояния [7].

При этом проблемы финансов, связанные с неэффективным управлением, можно условно поделить на две оставляющие:

- внутренние. К ним можно отнести низкую эффективность работы сбытовых и маркетинговых служб, отсутствие инструментов для автоматизации процессов планирования и управления денежными средствами компании, ошибки в процедурах анализа и контроля движении капитала, недоработки в финансовом плане и так далее;

- внешние. Применение малоэффективных или слишком сложных расчетных схем с участием дочерних компаний и прочих посторонних структур, нестабильность на рынке и невозможность четкого прогнозирования будущего уровня спроса и объемов поступления капитала.

Часто проблемы финансов вызваны явными недостатками краткосрочных и долгосрочных планов. К таковым можно отнести:

- недоработку при составлении планов и недостаточное внимание таким разделам, как контроль движения материальных или товарно-материальных ресурсов;

- низкую степень детализации (или ее полное отсутствие) по группам товаров, а также маржинальному доходу. В этом случае руководство не имеет возможности проводить правильный анализ доходности имеющегося в распоряжении ассортимента;

- ошибки в выборе форм составления планов, которые не дают в полной мере получить информацию о динамике движения средств и определить периоды с явным дефицитом денежных средств. Как следствие, затягивается принятие решений по нейтрализации проблемы;

- отсутствие планового баланса компании;

- недостаточное внимание к ключевым показателям на начало планового периода.

Все это уменьшает или сводит на «нет» эффективность финансового плана в целом [3].

С учетом вышесказанного можно выделить главную причину финансовых проблем компании - отсутствие четкого планирования, как с позиции проведенных платежей, так и в сфере поступлений денежных средств. Все, чем занимается в этом случае руководство, так это «затыканием» текущих финансовых «дыр» компании. В основе принятых решений, как правило, лежат субъективные взгляды о решении тех или иных платежей. Итог – неэффективное использование имеющегося капитала [22].

1.2. Решение проблем финансов предприятия

Суть решения финансовых проблем сводится к работе в нескольких направлениях – корпоративном праве, управлении и бухгалтерскому учете. Предприниматели должны понимать, что современный бизнес очень нестабилен и к существующим условиям нужно уметь приспосабливаться.

В первую очередь внимание должно уделяться профилактике и своевременному устранению финансовых рисков. Основная задача таких мер – предупреждение и недопущение потенциальных проблем, связанных с потерей контроля над финансовыми потоками и ошибочным планированием капитала. Чтобы своевременно и правильно принимать решения, необходимо иметь под рукой всю информацию о развитии компании в прошлом и о текущей динамке движения капитала [17].

Один из основных рисков компании – срыв в реализации бизнес-проекта. Причин может быть несколько – завышенные цели, ошибки в расчетах, неправильно выбранная область предпринимательской деятельности и так далее. Еще одна частая проблем – низкий уровень финансирования компаний. Как следствие, предприятие не располагает необходимым для ведения деятельности капиталом. Второй причиной может быть коррупция, мошенничество и прочие негативные факторы.

Во избежание проблем, необходимо четкое соблюдение требований нормативно-правовых актов. Особенное внимание стоит уделять качеству продукции, планированию, безопасности труда и так далее. Это позволит избежать финансовых наказаний в виде штрафов или пени. Не менее важными аспектами деятельности является своевременное погашение налоговой задолженности и четкое выполнение контрактных обязательств.

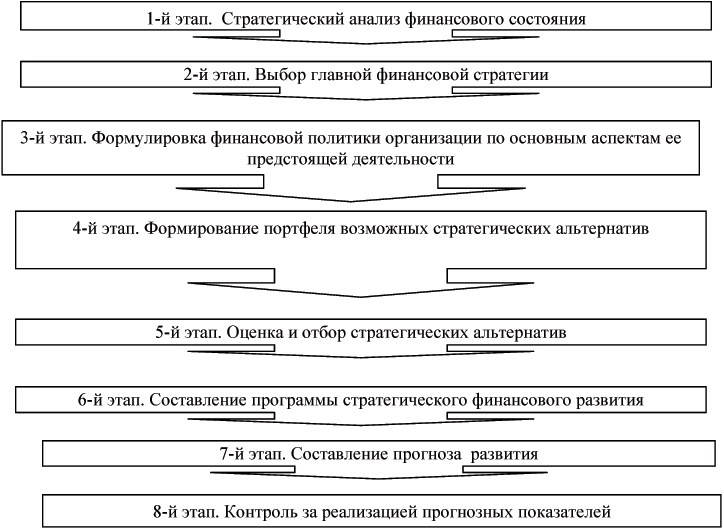

Рисунок 3 – Этапы стратегического анализа финансов предприятия [7].

При разработке стратегии деятельности компании, важно уделять внимание системе защиты от рисков, в которой стоит предусмотреть:

- создание резервного капитала;

- распределение рисков;

- определение допустимых границ рисков. Здесь должны быть рассмотрены различные ситуации – наилучшего и наихудшего сценариев;

- перенаправление рисков на другие организации, к примеру, страховые компании. Речь идет о страховании имущества, ответственности и так далее;

- формирование резервов, необходимых для решения текущих проблем компании [15].

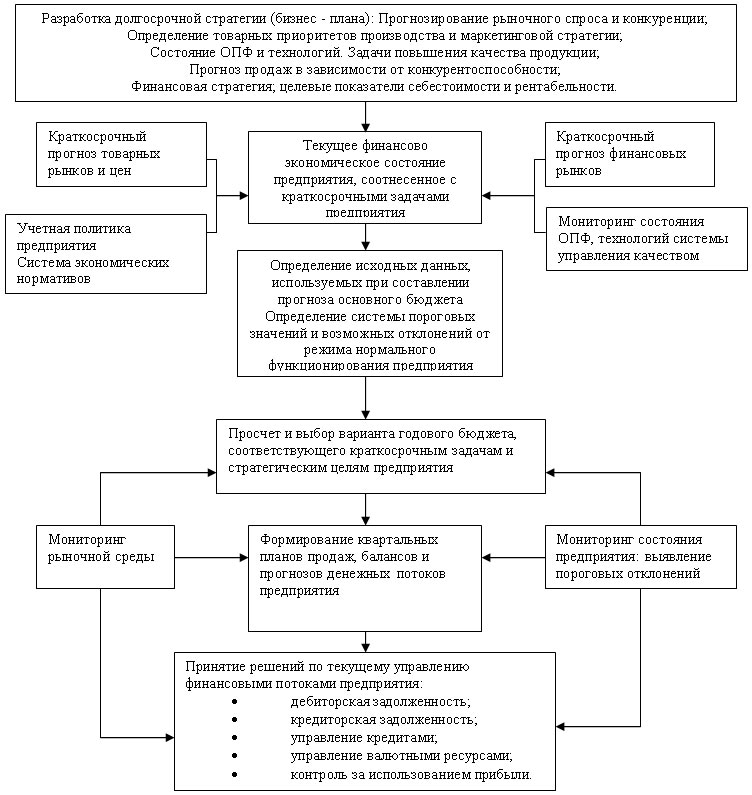

Рисунок 4 - Разработка долгосрочной стратегии финансов предприятия [15].

Чтобы избежать финансовых проблем в бизнес-деятельности, важно руководствоваться следующими принципами:

- перед началом реализации бизес-проекта провести исследование потенциальной прибыли в выбранной сфере деятельности. Параллельно необходимо сравнить полученные результаты от общей доходности при хранении своих средств в банке. Если прибыль от депозита выше, то необходимо выбирать другое направление. Реализация текущего бизнес-проекта является бессмысленной и просто займет личное время;

- важно проанализировать, будет ли продукт (услуга) интересны потенциальным покупателям, насколько серьезного спроса можно ожидать в будущем;

- при определении экономических результатов важно уделять внимание не только общим цифрам, но данным по деятельности в различных сферах;

- при реализации плана важно все время сопоставлять текущие результаты деятельности с теми, чтобы указаны в проекте. Если есть существенные отклонения, то причины должны быть выявлены и устранены;

- проведение полноценного финансового анализа является обязательным для любой компании в период всей деятельности. Необходимо сравнивать цифры, характеризующие деятельность компании по различным годам, сопоставлять их с текущими реалиями или же результатами других компаний. В процессе анализа должно уделяться внимание таким показателям, как рентабельность, уровень прибыли, ликвидность, задолженность, оборот и так далее;

- организация комплексного финансового планирования. Здесь важно рассчитывать планы движения финансовых потоков по всем проектам и подразделениям, планы по предприятию в целом, его расходам и доходам. Время от времени должен проводиться анализ планов и фактической их реализации, а также корректировка ошибочных решений [8].

При выполнении упомянутых рекомендаций много проще обеспечить эффективное управление финансовыми потоками компании, гарантировать полноценную деятельность все отделов и служб, исключить проблемы финансов из повестки дня и обеспечить стабильное повышение прибыли.

Наличие под рукой комплексного финансового плана позволяет руководству видеть реальную картину бизнеса, своевременно проводить анализ и вносить исправления в реализацию целей. При этом план необходимо не просто обсуждать, а обосновывать каждую его строку и назначать ответственных лиц (как правило, менеджеров компании) за реализацию тех или иных задач.

1.3. Управление финансовыми рисками как условие обеспечения финансовой безопасности предприятия

В настоящий момент экономическая среда очень нестабильна. Предполагается, что нужно вести систематический анализ финансового состояния предприятия, которое находится внутри данной среды, при этом основным объектом исследования должны быть финансовые риски организации и возможные пути снижения их влияния на хозяйствующий субъект [14].

В процессе коммерческой и производственной деятельности организация сталкивается с разными видами рисков, уровень влияния которых на степень финансовой безопасности и результаты данной деятельности значительно растет в условиях современной экономики. Риски, которые сопровождают деятельность предприятия и генерируют финансовыми угрозами, составляют особую группу финансовых рисков, которые играют большую роль в общем «портфеле рисков» предприятия.

Рассмотрим более подробно определение финансовых рисков и их классификацию.

Финансовые риски– это риски, связанные с вероятностью потерь финансовых ресурсов.[5]

Все виды финансового риска делятся на 2 группы:

- Риски, связанные с покупательской способностью денег;

- Риски, связанные с вложением капитала.

К первой группе относятся такие риски, как:

Инфляционный риск - риск того что, при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательской способности быстрее, чем растут.

Дефляционный риск - риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий, снижение доходов.

Валютный риск - опасность потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических и иных операций.

Риск ликвидности - связанный с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Ко второй группе финансовых рисков относятся:

Риск упущенной выгоды - риск наступления косвенного финансового ущерба в результате неосуществления какого-либо мероприятия.

Риск снижения доходности - в результате уменьшения размера процента, доходности и дивидендов по портфельным инвестициям, вкладам, кредитам.

Биржевой риск - опасность потерь от биржевых сделок.

Процентный риск - опасность потерь коммерческими банками, инвестиционными институтами, возникающими в результате превышения процентных ставок, выплачиваемых им, над ставками по предоставленным кредитам.

Селективный риск - риск неправильного выбора способа вложения капитала.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающимся кредитору.

Риск банкротства - опасность в результате неправильного выбора способа вложений капитала, полной потери предпринимателем собственного капитала и его неспособности рассчитываться по взятым обязательствам.[5]

Рассмотрев сущность и виды финансовых рисков предприятия, стоит обратить внимание на возможность оказывать влияние на эти риски. Для этого существует поэтапная методология управления финансовыми рисками.

Управление финансовыми рисками – процесс идентификации, анализа и оценки рисков, разработки способов максимизации положительных и минимизации отрицательных их последствий [7].

Основная цель управления финансовыми рисками - обеспечение финансовой безопасности предприятия и предотвращение вероятности снижения рыночной стоимости.

Управление финансовыми рисками реализуется по следующим этапам:

1.Формирование информационной базы управления финансовыми рисками.

2.Идентификация финансовых рисков (анализ факторов риска; определение внешних или систематических видов финансового риска; выявление внутренних или не систематических видов финансового риска; формирование общего портфеля финансовых рисков; определение сферы наиболее рисковых видов и направлений финансовой деятельности организации).

3.Оценка уровня финансовых рисков (определение вероятности возможного наступления рискового события по видам идентифицированных финансовых рисков; формирование группы рисков, вероятность реализации которых вычислить невозможно; выявление размера возможного финансового убытка при наступлении риска; определение общего уровня финансового риска по финансовым операциям или отдельным видам финансовой деятельности предприятия).

4.Оценка возможностей снижения исходного уровня финансовых рисков (определение уровня управляемости рисков; рассмотрение возможность страхования рисков; оценка внутренних возможностей организации по обеспечению снижения уровня рисков).

5.Установление системы критериев принятия рисковых решений. Создание такой системы основывается на общей финансовой философии организации и конкретизируется с учетом политики осуществления управления различными аспектами его финансовой деятельности.

6.Принятие рисковых решений. В результате оценки уровня финансового риска процесс принятия рисковых решений сводится к выбору следующих действий – либо принятие риска, либо его избежание.

7.Выбор и реализация методов нейтрализации возможных негативных последствий финансовых рисков (разработка и осуществление конкретных мероприятий по снижению вероятности возникновения различных рисков и уменьшению финансовых потерь).

8.Мониторинг и контроль финансовых рисков [19].

Процесс управления финансовыми рисками обычно основывается на определенных принципах и методах. Были рассмотрены основные принципы управления финансовыми рисками:

1. Осознанность принятия рисков. Компания должна осознанно идти на риск, если она желает получить доход от реализации своей деятельности.

2. Управляемость принимаемыми рисками. В состав портфеля входят те риски, которые легче всего нейтрализовать в процессе управления, в таком случае будет легко создать условия для обеспечения стабильного дохода при наименьшем риске.

3. Независимость управления отдельными рисками. Финансовые потери по различными видам рисков независимы друг от друга и в процессе управления ими должны нейтрализоваться индивидуально.

4.Соизмеримость уровня принимаемых рисков с уровнем доходности приводимых операций. Этот принцип основывается на том, что организация имеет возможность брать на себя только те риски, уровень которых является адекватной величиной доходности, которую ожидает организация.

5. Учет временного фактора в управлении рисками. Предприятию нужно учитывать степень времени в управлении рисками, так как чем меньше затрачивается времени на осуществление операции, тем меньше будет размер соответствующий ей финансовых рисков.

6. Учет стратегии предприятия в процессе управления рисками. Система управления финансовыми рисками должна базироваться на общих критериях и подходах, которые разрабатывает само предприятие .[3]

Далее следует рассмотреть основные методы управления риском: упразднение, предотвращение потерь и контроль, страхование, поглощение.

1. Упразднение - полный отказ от реализации рискового действия. Для бизнеса упразднение риска сопутствует упразднению прибыли.

2. Предотвращение потерь и контроль - определенная совокупность действий, которые обусловлены необходимостью минимизировать негативные последствия, уберечься от случайностей, контролировать потери; это происходит в том случае, если ущерб уже имеет место или неизбежен.

3. Страхование - ситуация, когда инвестор отказывается от доли доходов для предотвращения риска, то есть он способен заплатить за снижение риска до нулевого значения. Страхование подразумевает два вида действий:

1) перераспределение потерь среди группы предпринимателей, подвергшихся одному виду риска (самострахование);

2) страхование с помощью страховой фирмы.

Крупные фирмы обычно используют метод самострахования, т.е. процесс, при котором предприятие, которое часто подвергается одно типу риска, заблаговременно откладывает средства, благодаря которым покрываются их убытки. Таким образом можно избежать дорогостоящей сделки со страховой фирмой. Когда происходит страхование за счет страховых фирм , финансовый менеджер определяет приемлемое соотношение между страховой премией и страховой суммой. Страховая премия - это плата страхователя за страховой риск страховщику, а страховая сумма - это денежная сумма, на которую застрахованы материальные ценности или ответственность страхователя.

4. Поглощение – признание убытка и отказ от его страхования. Такой метод используют в случае, если размер возможного ущерба незначительно мал и им можно пренебречь. [2]

Таким образом, изучив тему данного исследования, можно сделать вывод, что финансовые риски – это вероятность возникновения неблагоприятных финансовых последствий, которые выражены потерей дохода, финансовым ущербом и финансовыми убытками. Финансовые риски бывают инфляционные, дефляционные, валютные, риски ликвидности, риски упущенной выгоды, процентные и кредитные риски, а также биржевые, селективные и риск банкротства. Процесс управления финансовыми рисками дает возможность организации достичь целевых показателей прибыльности и рентабельности, а также снизить или избежать нерационального использования ресурсов.

Глава 2. Современные проблемы оценки финансового состояния предприятий

2.1. Проблемы, возникающие при проведение оценки финансового состояния предприятия

Любая организация стремится максимально раскрыть свои способности для эффективного функционирования. В результате ослабление финансового контроля могут возникать ситуации, приводящие к перебоям в поступлениях, и соответственно, происходят задержки в выплатах за кредиты и займы, задержки оплаты поставщикам. А это ведет к возникновению угрозы банкротства организации и признания организации неплатежеспособной. Одним из условий эффективного функционирования организации и недопущения угрозы банкротства или несостоятельности, является анализ финансового состояния предприятия. Другим условием – применение мер, которые направлены на решение выявленных проблем [18].

Умение предприятия обеспечивать финансовыми средствами, необходимыми для текущего функционирования организации, стратегия эффективного использования этих финансовых средств, поддержание платежеспособности и финансовой устойчивости предприятия – есть финансовое состояние предприятия.

К основным целям финансового анализа относятся [5]:

- Исследование структуры активов, пассивов, капитала предприятия;

- Исследование эффективности использования собственных средств;

- Выявление негативных факторов, которые могут вызвать серьезные последствия в платежеспособности и состоятельности предприятия.

- Выявление и исправление негативных факторов, пожалуй, является фундаментальной задачей финансового анализа. [5].

Предприятие должно уметь или научиться своевременно выявлять диверсифицируемые риски. Диверсифицируемый риск – это риск, который обусловлен случайными событиями и может быть устранен или минимизирован путем диверсификации.

Актуальность финансового анализа очевидна. Любой руководитель или менеджер нуждается в получении достоверной и объективной информации о деятельности организации, эта информация помогает управляющему персоналу следить за производством, своевременно налаживать процессы, при этом стремиться достичь максимальных технических и финансовых результатов, при заданных ресурсах.

Финансовый анализ – это трудоемкий процесс. И этот процесс необходим, поскольку все последствия экономических изменений, произошедших на предприятии, во-первых, затрагивают финансовый механизм, а во-вторых – технический. В условиях кризиса и нестабильного положения в России, анализ финансового состояния становится центральной задачей для предприятий [17].

Анализ финансового состояния очень важен для банков. Поскольку банки привлекают в свой оборот заемные средства, иногда больше величины собственных средств. Такого рода специфика обязывает банки работать максимально эффективно и аккуратно, следить за вероятностью банкротства.

Анализ финансового состояния предприятия относительно новое направление в России, такое направление экономической науки только набирает обороты в своем развитие. Главной причиной столь стремительного развития финансового анализа в России является большое количество проблем, которые требуют рассмотрения и решения.

Проблема идентификации

Анализируя финансовое состояние предприятия используется группировка активов и пассивов баланса, а также других статей форм отчетности. Проблема вытекает из конкретной формы официальной финансовой отчетности, как первоисточника информации для проведения анализа. Проблема имеет малый вес, в случае если аналитик проводит анализ «вручную», но создает большие трудности, если применяется компьютерная программа [23].

Проблема группировки строк баланса

Со временем происходят реформы влияющие на финансовую отчетность, что вызывает ряд изменений. Эти изменения приводят, как правило, к удалению ряда статей и сокращению расшифровок. Так в процессе изменений финансовой отчетности исчезли такие статьи: векселя к получению, векселя к уплате и др.

Проблема временного интервала финансового анализа

Конкретные коэффициенты и показатели, которые подсчитываются для целей анализа предприятия, по формам отчетности, рассчитываются раз в год. Так, например, анализ денежных потоков сдерживается рамками формы №4 (анализом отчета о движении денежных средств), сопоставлением текущей финансовой деятельности и величиной годового денежного потока. Аналитик должен чувствовать полезность от закрепленных форм отчетности, соответственно иметь возможность считать показатели и коэффициенты финансового анализа чаще, чем раз в год. Целесообразно будет вести такие расчеты раз в месяц или даже неделю [23].

Проблема бухгалтерского учета

Существуют факторы, которые усложняют анализ предприятия и анализ развития рынка. К таким факторам относят: используемые в России схемы налоговой оптимизации, которые мешают увеличению прозрачности финансовой отчетности предприятий. Становится практически невозможно проводить достоверный анализ, потому что невозможно определить где реальные цифры.

При использовании финансового анализа в банковской сфере тоже возникает немало проблем, т.к. банковская система России еще находится на пути становления. Законодательная база оставляет желать лучшего. Отсюда и ряд проблем при анализе банковской сферы, таких как:

Проблема системы оценки финансового состояния для банка [22].

Анализ, проведенный по данным баланса банка, дает небольшую долю погрешности. Для проведения реалистичного анализа банка нужно сперва проводить анализ внутреннего качества счетов. Остатки по счетам не выводят реальную картину на качество активов и обязательств банка, что не позволяет вынести адекватную оценку.

Проблема оценки уровня банковского менеджмента

Проблема заключается в невозможности оценить принимаемые решения и используемую политику менеджмента банка. Отсутствуют методики или издания, учебники, книги, которые помогли бы адекватно обосновать то или иное действие, совершаемое менеджментом банка.

Проблема искажения бухгалтерской отчетности [22].

Проблема искажения финансовой отчетности складывается из двух составляющих:

Высокий уровень теневой экономики и стремление предприятий скрыть реальные финансовые показатели своей деятельности;

Низкая прозрачность финансовой отчетности предприятий;

Названые причины являются не единственными, но основывающими данную проблему.

Проблема полноты информации

Раскроем смысл этой проблемы. Информация, которая указывается в финансовых отчетах может быть неполной, отсутствует разбивка некоторых показателей. Так, например, предприятие, которое производит множество разной продукции не сможет проанализировать продажи определенного вида продукции, т.к. в отчете о доходах указывается только общая сумма продаж.

Проблема учета сфер деятельности предприятий [22].

При анализе финансового состояния предприятия почти никак не учитывается сфера деятельности предприятия. Очевидно, что предприятия, ведущие свою деятельности в разных отраслях, имеют несопоставимую структуру баланса, а значит при финансовом анализе приходится использовать дополнительные процедуры и расчеты.

Таким образом, приведенный список проблем, естественно, неполный. Каждый, в процессе анализа финансового состояние предприятия, добавит еще несколько проблем. Возможно, решение выделенных проблем позволит усовершенствовать анализ финансового состояния предприятия.

2.2. Диагностика деятельности предприятий как оценка эффективности финансовой деятельности в условиях кризиса

При подготовке информации для принятия управленческих решений, обеспечивающих долговременное конкурентное преимущество предприятия на рынке, особенно в условиях кризиса, необходима оценка хозяйственных процессов, их диагностика для предупреждения финансовой несостоятельности (банкротства) [16].

Экономическая диагностика предприятия предполагает измерение результативности, эффективности системы управления и возможности ее приспосабливаться к внешним условиям функционирования. Основу диагностики можно определить при выявлении и своевременном обнаружении критических уровней, пороговых значений в динамике развития системы хозяйствования и управления, переход на которые связан с угрозой банкротства.

Диагностика – «diagnosis» в переводе с греческого обозначает распознавание, различение, определение. Применительно к экономической диагностике можно выделить: распознавание экономической проблемы; различение качественно разных экономических состояний предприятия; определение сложившейся хозяйственной системы. Конечная цель диагностики состоит в информационном обеспечении и обосновании принимаемых хозяйственных (к ним относятся управленческие, финансовые, организационные) решений [16].

Определение диагностики как учения о методах и принципах распознавания дисфункций и постановки диагноза, или, используя медицинскую терминологию, как процесса постановки диагноза анализируемому объекту в целях повышения его жизнеспособности в условиях свободной конкуренции, свободного нерегулируемого рынка.

А. И. Муравьев определяет экономическую диагностику, как новое направление анализа хозяйственной деятельности, которая позволяет выявить и локализовать нарушение хода воспроизведение процесса на основе минимальных показателей, взятых в динамике. Экономическая диагностика представляет собой способ определения характера нарушений в области хозяйственной деятельности, в которой происходят отклонения от нормальной относительной динамики различных процессов, выраженных через темпы изменения соответствующих показателей [4].

Суммируя данные определения можно сделать вывод о том, что экономическая диагностика должна включать в себя и включает различные методы обработки информации. Эти методы позволят различать качественно разные экономические состояния предприятия, существующие взаимосвязи которых, сложились на данный момент, а также своевременно обнаруживать и выделять проблемные области, появляющиеся в результате происходящих изменений. Помимо определения ситуации экономическая диагностика преследует цель обеспечения информацией и обоснования информацией и обоснования любых принимаемых решений (управленческих, финансовых, организационных) [22].

Выявление изменений и своевременная реакция на неблагоприятные тенденции в развитии предприятия должны быть получены в результате экономической диагностики и несут в себе контрольную функцию.

Выполнение контроля как функции управления позволяет руководству (менеджерам) предприятия получить ряд важных преимуществ, которые можно сформулировать следующим образом:

Ни одно событие в бизнесе не происходит изолированно, а является причиной или следствием, и по этому возникает необходимость определения его места и роли в данной ситуации.

Нельзя оценивать рассматриваемое событие без взаимосвязи с различными факторами и выявления исходных причин.

Контроль позволяет выбрать оптимальную форму использования данных с возможностью соотношения с предыдущими данными или внешними стандартами [7].

При соответствующей организации контроля (мониторинга) появляется возможность быстро и эффективно реагировать на события по мере их развития, а не проводить анализ причин и следствий постфактум как характеристику управления, которая позволяет выявить проблемы и скорректировать соответственно деятельности предприятия до того, как эти проблемы перерастут в кризис [3].

Эти определения делают контроль неотъемлемым элементом диагностики и во многом созвучны с ней.

Можно сделать вывод о том, что и при выявлении проблемы, выборе определенных действий для ее решения и оценке полученных результатов необходимо осуществлять аналитическую работу. Поэтому любое выполнение и принятие управленческих решений предполагает использование информационно-аналитической системы.

На практике возможно как разделение, так и совмещение функций между менеджерами и аналитиками.

Соответственно следующий момент – определение роли экономического и финансового анализа в информационно-аналитическом обеспечении управления.

Основными направлениями анализа, которые можно выделить из общего круга задач, определяемых отечественными учеными, являются:

- оценка состояния производства и выявление изменений в пространстве и времени;

- выявление основных факторов, которые вызвали изменения, и оценка степени их влияния на производственные и финансовые результаты [16].

Некоторые авторы, содержание анализа определяют как всестороннее изучение технического уровня производства, качества и конкурентоспособности выпускаемой продукции, обеспеченности производства всеми видами ресурсов (материальными, трудовыми, финансовыми) и эффективности их использования.

Сущность диагностики состоит в изучении признаков, измерении основных характеристик, отражающих состояние систем предприятия (технической, экономической, финансовой), для предсказания возможных отклонений от устойчивых, средних, стандартных значений и предотвращения нарушений нормального режима работы.

Задачи, объекты, оси направления определяются как равнозначные, и нет четкого разделения понятий диагностики, анализа, контроля, оценки. Все они выступают как этапы проведения аналитической работы [8].

По поводу диагностики, контроля и оценки можно сказать, что они выполняют одну функцию. Ее можно определить как установление изменений по сравнению с плановыми, нормативными показателями и показателями других объектов.

Глава 3. Методика разработки финансовой политики предприятия на 2019 год

Каждый финансовый директор знает, что в управлении финансами компании очень много ежедневной рутинной работы, «текучки», которая поглощает все рабочее и даже внерабочее время финансовой службы и ее руководителя. Но в преддверии нового года приходит пора не только подводить итоги года уходящего, но и оторваться от текущих дел и взглянуть на деятельность предприятия в целом, как в плане достижения тактических и стратегических задач, так и с точки зрения постановки новых. Наступает время для анализа различных аспектов функционирования организации, выявления несоответствия действующих бизнес-процессов и стандартов изменяющимся условиям внешней среды и внутренним потребностям бизнеса. То есть приходит время вплотную заняться финансовой политикой компании [23].

Что такое финансовая политика в практической деятельности компании

Финансовая политика – это совокупность мероприятий в области организации финансовых отношений в компании, которые позволяют обеспечивать решение задач, отраженных в стратегии и тактике развития предприятия.

При разработке финансовой политики необходимо обязательно проверять ее на соответствие стратегии организации и ее уставным документам [23].

Вспомним основные стратегические задачи каждой коммерческой компании:

• получение максимально возможной прибыли как основной цели функционирования коммерческой организации;

• оптимизация структуры и стоимости капитала, обеспечение финансовой устойчивости и деловой активности предприятия;

• обеспечение прозрачности компании как для кредиторов, так и для повышения ее инвестиционной привлекательности;

• использование различных возможностей привлечения внешних заимствований, в том числе таких как облигационный заем, различные варианты банковского кредитования, товарный кредит;

• разработка эффективного механизма управления финансами, который позволит на основании данных анализа финансово-хозяйственной деятельности организации и учитывая его стратегические цели, получать наиболее соответствующие этим целям результаты.

Финансовая политика организации включает:

• разработку концепции управления финансами компании, отвечающей стратегическим целям;

• определение основных направлений использования ресурсов в соответствии с краткосрочными, среднесрочными и долгосрочными планами предприятия;

• практическое достижение поставленных целей и их оценку. [18].

Стратегическая финансовая политика обязательно включает долгосрочное планирование и прогнозирование, построение финансовых моделей, подготовку альтернативных вариантов развития, идентификацию, оценку и управление рисками.

Тактическая финансовая политика решает текущие задачи управления финансами компании и состоит в постоянном реагировании на вызовы рынка. Она тесно связана со стратегией и является ее практическим выражением на конкретном временном отрезке: месяц, квартал, год и т.п.

Также важно не забывать следующие основные принципы:

• принцип самофинансирования и самоокупаемости, который означает, что все средства, вложенные в предприятие, как собственные, так и заемные, должны вернуться и принести доход, соответствующий плановому уровню рентабельности;

• принцип самоуправления (имеет место для самостоятельных организаций, а также предприятий в составе холдинга, группы в пределах, определенных управляющей компанией);

• принцип материальной ответственности за результаты деятельности;

• принцип заинтересованности в результатах деятельности компании;

• принцип непрерывности контроля за деятельностью организации [18].

В компании могут действовать негласные правила управления финансами, которые можно отнести к элементам финансовой политики компании, а могут разрабатываться внутренние нормативные акты, регулирующие каждое или некоторые из вышеперечисленных направлений финансовой политики. Чем крупнее компания, тем выше уровень формализации.

К важнейшим направлениям разработки финансовой стратегии предприятия относятся:

• анализ и оценка финансово-экономического состояния;

• разработка учетной и налоговой политики;

• выработка правил и ограничений в области привлечения банковских кредитов других видов заемных ресурсов;

• политика управления капиталом и амортизационная политика;

• управление оборотными активами и кредиторской задолженностью;

• разработка правил бюджетирования и планирования;

• разработка правил ценообразования, системы скидок, ценообразования при проведении акций и распродаж;

• утверждение порядка расчета и выплаты дивидендов;

• разработка порядка оценки инвестиционных проектов и управления их реализацией [23].

Таким образом, финансовая политика имеет сложную и многоступенчатую структуру. Она во многом зависит от сложности, структуры и объемов бизнеса, от горизонтов планирования, от масштабности задач, которые перед компанией ставят собственники, а также от вызовов внешней среды. Ниже приведена укрупненная структура финансовой политики предприятия, которая применима практически в любой компании.

Чтобы определить, какие элементы описанной выше структуры необходимо воплощать на практике, нужно выяснить, какие из них более всего актуальны на вашем предприятии или в группе.

Так, например, в организации много структурных подразделений, сложная система их взаимодействия и разная степень влияния на конечный результат деятельности. В таком случае обязательно нужно вводить и развивать систему бюджетирования, чтобы четко видеть, как расходы различных подразделений влияют на финансовый результат [5].

Или предприятие выпускает продукцию с длинным циклом производства, сложной структурой себестоимости продукции и явно выраженным сезонным характером реализации. В этом случае обязательными элементами финансовой политики являются бюджетирование и подходы к обеспечению заемными средствами.

Важно: при формировании перечня мероприятий на следующий год обязательно необходимо учесть имеющиеся проблемы в финансовом обеспечении деятельности организации и спрогнозировать проблемы будущего года, чтобы заранее к ним подготовиться и своевременно среагировать, введя новые инструменты управления.

Основные направления финансовой политики

Анализ и оценка финансово-экономического состояния организации. Финансовый анализ является неотъемлемой частью подведения итогов деятельности предприятия за год.

Он включает в себя:

• сбор и подготовку данных управленческой, оперативной и бухгалтерской отчетности;

• сравнение плановых и фактических показателей и выявление как самих отклонений, так и причин их возникновения (план-факт анализ);

• оценку финансовых возможностей для определения стратегических целей;

• оценку эффективности управления движением денежных средств в разрезе направлений деятельности организации (основная, финансовая, инвестиционная) исходя из реализации стратегических и тактических задач;

• выявление потребностей в денежных ресурсах и определение источников их получения;

• оценку эффективности использования финансовых ресурсов предприятия (анализ структуры дебиторской и кредиторской задолженности, складских запасов, себестоимости продукции, структуры прямых и косвенных затрат);

• оценку финансово-экономического состояния компании, в том числе с точки зрения достижения целевых уровней [5].

Каждая из перечисленных выше составных частей финансово-экономического анализа представляет собой значительный по сложности объем работы и заслуживает отдельного описания.

Учетная политика. Учетная политика как в части бухгалтерского, так и в части управленческого учета может не меняться, но необходимо провести анализ целесообразности внесения изменений, в том числе в связи с изменениями других направлений финансовой политики.

Бюджетная политика. Бюджетирование является важнейшей составляющей финансовой политики компании. Бюджетная политика определяет порядок планирования и бюджетирования в организации. В ней содержится перечень статей (бюджетный классификатор), финансовая структура предприятия (места возникновения затрат, центры финансового учета, центры финансовой ответственности), периодичность планирования, определение используемых видов бюджетов и их детализация.

Наиболее распространены на практике следующие виды бюджетов:

1. Операционные:

• бюджет продаж;

• бюджет производства;

• бюджет коммерческих расходов;

• бюджет управленческих расходов.

2. Основные:

• бюджет движения денежных средств;

• бюджет доходов и расходов;

• бюджет балансового листа (расчетный баланс) [12].

Ценовая политика. Порядок ценообразования, выбранный компанией, влияет на реализацию такой стратегической задачи как увеличение прибыли и определяется внутренними и внешними факторами. Для большинства предприятий в условиях рынка ценовая политика в первую очередь определяется внешними факторами: уровнем спроса на продукцию компании, конкурентной средой, гибкостью условий, предлагаемых конкурентами, масштабностью задач, которые стоят перед предприятием (например, увеличение доли рынка, выход на новые рынки сбыта и т.д.). Но внутренние факторы (себестоимость, прямые и полные издержки, целевой уровень рентабельности) не менее важны, поскольку именно они определяют в конечном итоге финансовый результат [22].

Кредитная политика. Кредитная политика на практике наиболее подвержена изменениям, поскольку потребность в финансировании зависит как от внутренних, так и от внешних факторов, поэтому постоянно меняется. Также на нее может значительно повлиять изменение принципов ценообразования. Так, принятие решения о снижении цены при условии сохранения уровня расходов влечет за собой необходимость увеличения объемов и сроков внешних заимствований.

Важно отметить: все элементы финансовой политики связаны между собой, поэтому всегда при изменении одного элемента обязательно надо проверять, как это отражается на других.

Что учесть при формировании финансовой политики на 2019 год.

Финансовому директору необходимо особенно внимательно подходить к изучению внешних факторов. Российская экономика находится в состоянии глубокого финансово-экономического кризиса, который начался в 2014 году и сейчас его влияние усиливается.

Прогноз роста ВВП Росси в 2019 году – 0,8% [23].

В результате в 2019 году компаниям придется функционировать в условиях:

• стагнации объемов производства;

• снижения реальных доходов населения;

• повышения уровня безработицы;

• дефицита бюджета РФ и региональных бюджетов;

• кризиса неплатежей;

• возможное снижение стоимости заимствования;

• возможного банкротства компаний;

• волатильной цены на нефть и других неблагоприятных внешнеэкономических факторах.

В сложившейся ситуации компании вынуждены переходить от политики развития к политике выживания. Она выражается в сосредоточении на решении текущих финансовых проблем и откладывании (замораживании) инвестиционных проектов, направленных на развитие. Вместе с тем, именно кризис дает компаниям возможность получить дополнительные преимущества, по сравнению с менее предусмотрительными конкурентами [23].

Заключение

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

Финансовые отношения существуют объективно, но имеют конкретные формы проявления, соответствующие характеру производственных отношений в обществе. В современных условиях формы финансовых отношений претерпевают серьезные изменения. Становление рынка и предпринимательства в России предполагает не только разгосударствление экономики, приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, развитие конкуренции, либерализацию цен и внешнеэкономических связей предприятий, но и финансовое оздоровление народного хозяйства, создание адекватной системы финансовых отношений.

Финансы предприятий, будучи частью общей системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности.

Управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимые для социально-экономического развития общества. Цель управления финансами - финансовая устойчивость и финансовая независимость, проявляющиеся в макроэкономической сбалансированности, снижении государственного долга, твердости национальной валюты, в сочетании экономических интересов государства и всех членов общества. Финансовая система представляет собой финансовые отношения, существующие в рамках данной экономической формации. В управление финансами выделяются объекты и субъекты управления. Объектами выступают разнообразные виды финансовых отношений, которые образуют финансовую систему. Субъекты управления финансами - это совокупность всех организационных структур, осуществляющих управление финансами - финансовый аппарат. Важную роль в обеспечении качества финансового контроля играет уровень организации учета в стране - бухгалтерского, бюджетного, налогового. Отчетная документация - главный объект финансового контроля. Успешное и эффективное проведение финансового контроля зависит от уровня организации и видов контроля, форм и методов его проведения. Таким образом, в основе совершенствования управления финансовыми отношениями должна быть активизация финансовой политики. В частности, это связано с улучшением системы налогообложения, повышением ее влияния на развитие экономики, внедрением долговременных финансовых нормативов, экономических методов управления. Совершенствование управления финансами вызвано также расширением финансовой самостоятельности субъектов Российской Федерации, возрастанием значения территориальных и местных финансовых органов в реализации финансовой политики.

Список литературы

1. Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014)

2. О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ (последняя редакция)

3. Белов, А.В. Финансы и кредит. Структура рыночной экономики: Курс лекций / А.В. Белов. - М.: Форум, 2012. - 224 c.

4. Герасименко, В.П. Финансы и кредит: Учебник / В.П. Герасименко, Е.Н. Рудская. - М.: НИЦ ИНФРА-М, Академцентр, 2013. - 384 c.

5. Колпакова, Г.М. Финансы, денежное обращение и кредит: Учебное пособие для бакалавров / Г.М. Колпакова. - М.: Юрайт, 2012. - 538 c.

6. Кузнецова, Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие для студентов вузов, обучающихся по направлениям экономики и менеджмента / Е.И. Кузнецова. - М.: ЮНИТИ-ДАНА, 2012. - 687 c.

7. Кузнецова, Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие/Е.И.Кузнецова. - М.: ЮНИТИ, 2014. - 687 c.

8. Купцов, М.М. Денежное обращение, финансы, кредит и налоговая система: Учебное пособие / М.М. Купцов.. - М.: ИЦ РИОР, 2013. - 121 c.

9. Любушин, Н.П. Экономический анализ: Учебник для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит" и "Финансы и кредит" / Н.П. Любушин. - М.: ЮНИТИ-ДАНА, 2013. - 575 c.

10. Мельник, М.В. Экономический анализ в аудите: Учебное пособие для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит", "Финансы и кредит", "Налоги и налогообложение" / М.В. Мельник, В.Г. Когденко. - М.: ЮНИТИ-ДАНА, 2013. - 543 c.

11. Нешитой, А.С. Финансы, денежное обращение и кредит: Учебник / А.С. Нешитой. - М.: Дашков и К, 2015. - 640 c.

12. Никулина, Н.Н. Страховой маркетинг: Учебное пособие для студентов вузов, обучающихся по специальности "Финансы и кредит" / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. - М.: ЮНИТИ-ДАНА, 2013. - 503 c.

13. Никулина, Н.Н. Страховой менеджмент: Учебное пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Коммерция", "Антикризисное управление" / Н.Н. Никулина, Н.Д. Эриашвили. - М.: ЮНИТИ-ДАНА, 2013. - 703 c.

14. Никулина, Н.Н. Финансовый менеджмент страховой организации: Учебное пособие для студентов вузов, обучающихся по специальностям (080105) "Финансы и кредит", (080109) "Бухгалтерский учет, анализ и аудит" / Н.Н. Никулина, С.В. Березина. - М.: ЮНИТИ-ДАНА, 2013. - 431 c.

15. Павлов, П.В. Финансовое право: Учебное пособие для студентов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика", "Налоги и налогообложение" / П.В. Павлов. - М.: Омега-Л, 2013. - 302 c.

16. Перекрестова, Л.В. Финансы и кредит: Практикум: Учебное пособие для студентов учреждений среднего профессионального образования / Л.В. Перекрестова, Н.М. Романенко, Е.С. Старостина. - М.: ИЦ Академия, 2013. - 224c.

17. Суглобов, А.Е. Межбюджетные отношения в Российской Федерации: Учебное пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Государственное и муниципальное управление" / А.Е. Суглобов, Ю.И. Черкасова, В.А. Петренко . - М.: ЮНИТИ-ДАНА, 2013. – 319 c.

18. Трошин, А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. - М.: НИЦ ИНФРА-М, 2013. - 332 c.

19. Чернецов, С.А. Финансы, денежное обращение и кредит: Учебное пособие / С.А. Чернецов.. - М.: Магистр, 2013. - 528 c.

20. Финансы. Денежное обращение. Кредит: Учебник / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2016. - 639 c.

22. http://mfd.ru

23. http://www.ifin.ru/

- Сущность мотивации и ее значение в управлении персоналом

- Проектирование реализации операций бизнес-процесса «Контроль поставок товара» (Характеристика результатной информации)

- Система защиты коммерческой тайны малого коммерческого предприятия (Системы защиты коммерческой тайны в малом коммерческом предприятии)

- Программные и аппаратные средства ограничения доступа к ресурсам пользовательского компьютера и сетей

- Организационно-правовые формы социального обеспечения.

- Понятие и виды ценных бумаг (Роль ценных бумаг в осуществлении внутригосударственных и международных расчетов)

- Юридические лица как субъекты предпринимательского права (ОПТИМИЗАЦИЯ ПРАВОВОГО СТАТУСА ОТДЕЛЬНЫХ ЮРИДИЧЕСКИХ ЛИЦ)

- «Авторское право»

- Налоговая декларация.

- «Понятие о хозяйственном учете, его виды, учетные измерители»

- Понятиe и признаки ценных бумаг

- Характеристика физических лиц по законодательству Российской Федерации.