«Понятие о хозяйственном учете, его виды, учетные измерители»

Содержание:

Введение

Учёт доходов и расходов предприятия постоянно развивается и улучшается в связи с улучшением компьютерной техники и коммуникационной среды, методологии и организации бухгалтерского учёта как основного информационного источника о расходах и доходах предприятия. Вопросам учёта доходов и расходов предприятия уделяли всегда. Однако эти вопросы были и остаются актуальными для многих научных поисков. Актуальность изучения данной темы непосредственно связано с тем, что существовавшая до недавнего времени в нашей стране система бухгалтерского учета была создана усилиями многих ученых и практиков. Она полностью себя оправдала, потому что была достаточно доступна и эффективна. Однако в настоящее время в зависимости от организационно-правовой формы собственности на территории России действуют различные виды предприятий, которые появились в процессе перехода экономики нашей страны к рыночным отношениям. Поэтому появилась необходимость адаптировать бухгалтерский учет к требованиям переходного периода и международным стандартам.

Предметом курсовой работы является процесс хозяйственной деятельности на предприятии.

Целью работы- охарактеризовать понятие хозяйственного учета.

Отдельные задачи, решаемые в хозяйственном учете:

-Документирование событий,

-Предоставление внешним адресатам информации о финансовом состоянии предприятия.

-Расчетное обоснование управленческих решений, принимаемых на предприятии.

Учет, как вид деятельности, знаком давно. В широком смысле слова учет -регистрация фактов и явлений. В узком смысле слова учет ограничен рамками производственной деятельности человека.

В системе учёта информация о расходах и доходах предприятия является чрезвычайно ценной, многогранной и быстротечной. По значению для её пользователей она занимает место наряду с информацией об активах, обязательствах и капитале предприятия. А ведь это очень ценный ресурс в наше время.

Глава I. Хозяйственный учет

1.1 История развития

Учет вели всегда, собирали и обобщали данные с целью передачи их из поколения в поколение, как ценный ресурс. Существует несколько этапов развития хозяйственного учета. Далее более подробно ознакомимся с ними.

-Первый этап учета решал задачи качественного определения вещей и их подсчета, который являлся этапом так называемого инвентарного счета.

Записи осуществлялись в виде зарубок на отдельных предметах-бирках или в виде шнуровых плетений. Разные бирки или разные цвета шнуров соответствовали определенным категориям вещей. Позднее появились записи в виде специальных символов на глиняных табличках или на папирусе. Это были прообразы первичных бухгалтерских документов.

Однако простая фиксация качественного и количественного состава имеющихся предметов, вещей и рабочей силы через некоторое время уже перестала удовлетворять общество, так как необходимо было знать их поступление и расход. Поэтому появился приходно-расходный учет, при котором сложились определенные правила записей. Так, в Месопотамии во II веке до нашей эры записи по приходу материальных ценностей содержали следующие сведения:

·количество и вид поступивших предметов;

·имя лица, от которого они поступили;

·имя получателя;

·дата поступления.

Эти сведения лежат в основе приходных документов и в современной бухгалтерии.

После освоения приходно-расходного учета, человечество стало решать следующую весьма сложную проблему - учет расчетов между отдельными субъектами, трудность которого состояла в определении степени эквивалентности отдельных вещей и предметов. Эта проблема была преодолена с появлением денег, породивших, в свою очередь, проблему обмена разных денег - "пересчета валют" в современном понимании. Эта задача на первом этапе решалась взвешиванием денег, а затем весовой эквивалент уступил место счетному.

Дальнейшее развитие общества привело к необходимости подведения итогов экономической деятельности хозяйствующего субъекта к определенным датам. Стали выделять остатки материальных ценностей и долговых обязательств к этим датам, то есть возникли зачатки кассовой и Главной книги.

В средние века, по мере дальнейшего наращивания темпов экономической жизни, в бухгалтерском учете появилась необходимость группировать однотипные предметы и хозяйственные действия. Возникли понятия счетов и регистров. Счета использовались для обозначения (кодировки) материальных ценностей и хозяйственных операций, а регистры для их специальных записей.

С XIII века факты совершения хозяйственных операции стали заносить в специальный журнал - журнал хозяйственных операций, который вели как отдельно, так и в комбинации с записями по счетам. Это привело к появлению специализированной формы бухгалтерского учета, которая является аналогом современной формы учета под названием "Журнал-Главная".

Периодичность инвентарного счета была различной. Таким образом, в течение первых тысячелетий развития менялись как объекты, так и методы учета в рамках простой бухгалтерии, прошедшей в своем развитии пять этапов.

1. Возникновение инвентарного учета при ведении натурального хозяйства, когда все имущество принадлежало хозяину, которому периодически необходимо было уточнить остатки ценностей на складе и фиксировать их на материальных носителях (табличках, папирусах и др.), служивших прообразами современных инвентарных описей. При возникновении товарообменных операций на смену прерывистой инвентаризации приходит перманентный учет, фиксирующий не только остатки, но и каждое хозяйственное действие. По окончании дня составлялись отчеты, отражающие движение ценностей по плательщикам, получателям и наименованиям, являющиеся прообразами современных регистров синтетического и аналитического учета.

2. Учет денег в качестве объекта учета. До возникновения денег учет операций выполнялся в натуральном измерении, в качестве эквивалента при обмене использовали инструменты, оружие, раковины, соль, меха и др., которые не могли соответствовать определенному стандарту измерения. В этой связи греки изобрели систему мер, весы и чеканку в виде кусков железа, слитков серебра или золота, а к концу VII столетия до н.э. Афины начали чеканку монет, основанную на системе меры весов.

3. Контокоррент (приходно-расходный учет) возник в Древнем Египте во 2-м тысячелетии до н.э. и предполагал только учет расчетных операций.

4. Слияние учета денег с учетом расчетов. Хождение чеканных денег стало не только удобным инструментом для осуществления хозяйственных операций, но позволяло аккумулировать богатство в удобной форме. Лидирующее место среди металлов заняло золото, соответствующее всем требованиям, предъявленным к эквиваленту. Деньги начали играть роль меры стоимости и средства обращения (обмена) и накопления, а по прошествии многих веков они из гарантированного достоинства превратились в универсальный эквивалент в обмене и единый стоимостной измеритель в бухгалтерии.

5. Поглощение учета инвентаря со стороны учета денег и контокоррента.Отделение потребителя от производителя и возникновение товарного производства создали реальные условия для передачи имущества в качестве пая от хозяина руководителю предприятия. В этом случае простой способ учета уже не соответствовал степени развития хозяйственной деятельности и разделению труда. Простая бухгалтерия не раскрывала ни юридический, ни экономический смысл фактов хозяйственной жизни, так как использовала различные измерители — натуральные и денежные, не могла обобщить информацию, контролировать правильность сумм и рассчитывать прибыль.

Камеральная (бюджетная) бухгалтерия существовала параллельно с простой и двойной, считала основным объектом учета кассу, ожидаемые поступления и выплаты. Контроль сметы расходов и доходов был главной целью учета. Использовались разные приемы учета кассовых операций в одном или нескольких регистрах.

1.2 Понятие о хозяйственном учете

У всех людей имеются потребности( в еде, одежде, защите, сне и тд), каждый хочет их удовлетворить. С этой целью человек занимается трудовой деятельность, в дальнейшем это привело к производству. Но для эффективного функционирования производства необходим контроль и учет, но так же для управления процессом общественного производства необходима информация. Такую информацию получают с помощью учета. Он осуществляется путем постоянного наблюдения за хозяйственными процессами, так же обобщение и сбор разной информации, их количественного измерения, регистрации - слагается из наблюдения, измерения, регистрации, систематизации фактов и процессов общественного воспроизводства. Хозяйственный учет- это целая система взаимосвязанных компонентов, с применением различных ресурсов из внешней среды с целью обобщения и контроля различных подразделений предприятия.

С помощью учета хозяйственные процессы характеризуются с качественной и количественной сторон: определяется объем произведенной продукции и проданных товаров, их себестоимость, производительность труда, полученная прибыль, рентабельность и т.п. Таким образом: Хозяйственный учет представляет собой систему количественного отражения и качественной характеристики экономических явлений и процессов с целью контроля и более эффективного управления ими.

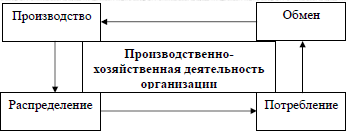

На рисунке так же изображена вся совокупность компонентов, взаимоинтегрируемых и поддающихся учету, сбору информации и обобщения ее.

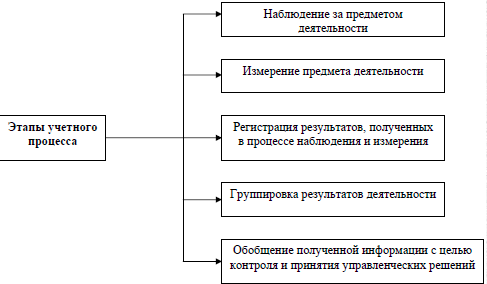

так же существуют определенные этапы учетного процесса, которые необходимо совершить более подробно можно рассмотреть их на рис 2

Исходя из того, что хозяйственный учет обусловлен появлением деятельности направленной на удовлетворение потребностей, мы можем сделать вывод что существуют различные критерии и разновидности данной деятельности, следовательно существуют и различные значения и разные виды учета. Основой существования и развития любого общества является материальное производство. Чтобы люди могли жить, из поколения в поколение необходимо удовлетворять их потребности в продуктах питания, пище, одежде, жилище и др., а для этого нужны машины, оборудование, транспортные средства, инструменты, производственный инвентарь и т.д., используя которые в процессе производственной и коммерческой деятельности создаются средства труда и предметы потребления, направленные на удовлетворение этих потребностей.

Производство - исходный пункт процесса воспроизводства; производство есть не что иное, как начало движения совокупного продукта по цепочке: производство, обращение, потребление. Процессы производства, обращения и потребления непрерывно повторяются, а обществу на всех этапах его развития необходима информация, характеризующая эти процессы.

Для получения необходимых сведений о ходе хозяйственных процессов организуется хозяйственный учет. Он возник из потребностей управления материальным производством: руководство хозяйственными процессами невозможно без знания конкретных фактов хозяйственной жизни. Сбор необходимой информации о ходе хозяйственных процессов начинается с наблюдения за ними, затем необходимо установить их количественные характеристики, т.е. числовые показатели. Затем, будучи зарегистрированными, эти показатели используются для контроля и управления процессами материального производства. В показателях учета раскрываются количественная и качественная стороны хозяйственного процесса: объем изготовленной и проданной продукции, наличие денег в кассе и на счетах, запасы материалов, объемы основных средств, прибыль и т.д.

Объектом хозяйственного учета являются процессы материального производства, совершаемые в условиях определенного экономического строя. Поэтому хозяйственный учет отражает особенности хозяйственных явлений, обусловленных соответствующим способом производства. Таким образом, хозяйственный учет представляет собой систему наблюдения, измерения и регистрации процессов материального производства с целью контроля и управления ими в условиях конкретного экономического строя. Сферы современного производства

Современное производство включает в себя две взаимосвязанные и дополняющие друг друга сферы.

Материальное производство является основой жизни любого общества. Здесь создаются вещественные блага (в отраслях промышленности, сельского хозяйства, строительства и др.), а также производятся материальные услуги (транспорт, торговля, коммунальное хозяйство, бытовое обслуживание и т.п.).

Нематериальное производство занято формированием духовных, нравственных и иных ценностей и представлением аналогичных услуг (здравоохранение, образование, научное консультирование и др.).

Для получения необходимых сведений о ходе хозяйственных процессов организуется хозяйственный учет. Он возник из потребностей в управлении материальным производством: при руководстве хозяйственными процессами надо знать конкретные факты хозяйственной жизни и учитывать, что сбор необходимой информации о ходе хозяйственных процессов начинается с наблюдения за ними.

1.3 Значение хозяйственного учета в современных условиях

Обязательным условием существования человеческого общества является производство материальных благ, которые необходимы для удовлетворения потребностей человека в виде жилища, одежды и т.д

С этим процессом связаны и процесс обращения, и процесс обмена, распределения, а также потребления материальных благ. Все эти процессы очень тесно связаны между собой. Все эти процессы несут в себе затраты, которые не безразличны обществу, которое заинтересованно в том сколько ему нужно каких товаров и т.д. Все это и вызвало в себе необходимость ведения хозяйственного учета.

Получение данных о деятельности организации, результатом которой является выпуск и реализация продукции с целью получения прибыли, основывается на получении информации об этой деятельности.

Для рациональной организации деятельности любой организации огромное значение имеет управление этой деятельностью. Управление в свою очередь невозможно без информации: об использовании различных видов ресурсов организации, средств труда, материальных и трудовых ресурсов, услуг различных сторонних организаций и т. д.

Значение учета заключается в его достоверности, целостности, своевременности, простоте, сравнимости, экономичности, соблюдении строго установленных процедур, оформлении и публичности.

Достоверный учет помогает руководить предприятием, устранять недостатки, выявлять неиспользованные внутренние резервы, своевременно реагировать и принимать правильные решения в связи с изменениями на рынке.

Целостность или полнота учета позволяет принимать более обоснованные управленческие решения.

Своевременность предполагает представление необходимой информации в соответствующие адреса в установленный срок.

Проверяемость учета предполагает возможность подтверждения представленной в ней информации в любое время.

Сравнимость предусматривает наличие одинаковых показателей на протяжении различных отрезков времени с целью выявления различий и тенденций.

Таким образом, хозяйственный учет в современных условиях позволяет определять направления финансово-хозяйственной деятельности организации, планировать распределение имеющихся материальных ресурсов наиболее эффективным образом, организовывать трудовую деятельность работников на предприятии, и, в конечном итоге, достигать цели деятельности любого хозяйствующего субъекта, то есть – получения прибыли.

Глава 2. Виды хозяйственного учета

Существуют различные виды хозяйственного учета, обусловленные различными критериями.

Далее более подробно ознакомимся с каждым из них.

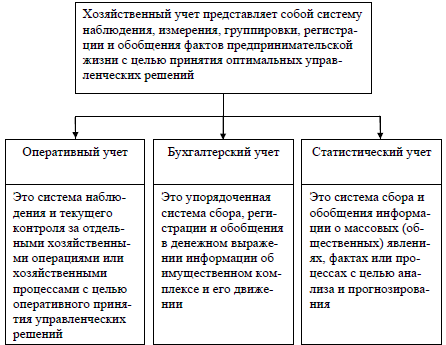

Оперативный учет производится на месте выполнения разных хозяйственных функций Данные оперативного учета используются для каждодневного текущего руководства и управления предприятием (явки на работу, учета продаж или поставок, наличия товара или отсутствие, отпускных денежных средств, производительность труда, наличия трудоспособных сотрудников и тд) и могут быть приобретены разными способами.

Статистический учет, или статистика, изучает явления, носящие массовый характер. Статистика широко применяет выборочные наблюдениями регистрации, проводит единовременный учет и переписи, использует данные оперативного и бухгалтерского учета. Статистический учет позволяет делать выводы о развитии чего-либо. Чаще всего сбор данных занимает какое-то определенное время, далее все данные обобщаются и приводятся средние статистические.

Бухгалтерский учет –сплошное, непрерывное, взаимосвязанное отражение деятельности предприятия на основании документов в различных измерителях.

Под сплошным отражением хозяйственной деятельности принято считать учет всего имущества, всех видов производственных запасов, затрат продукции, денежных средств, фондов, задолженности предприятия и т.п. Непрерывность (во времени) требует постоянного наблюдения и записи в документах.

Взаимосвязанность отражения хозяйственной деятельности в бухгалтерском учете вызвана зависимостью совершающихся между собой фактов. Так после выплаты(выдачи наличными) из кассы заработной платы работникам, уменьшится не только задолженность предприятия перед ними, но и наличие денежных средств в кассе. Совокупность применения всех трех видов учета, их своевременность, полнота и объективность позволяют коллективу предприятия вести хозяйство экономно, расчетливо, не допуская непроизводительных затрат. Бухгалтерский учет, в свою очередь, включает в себя управленческий учет, финансовый учет и бухгалтерскую отчетность.

Основное отличие бухгалтерского учета от оперативного и статистического состоит в том, что сфера его применения ограничивается рамками юридического лица. При этом он шире, чем оперативный учет, отражающий только отдельные стороны предпринимательской деятельности, но уже в сравнении со статистическим учетом, изучающим разные стороны экономики, культуры, образования, здравоохранения, науки. Другой отличительной чертой бухгалтерского учета является то, что он базируется на всей информации о хозяйствующем субъекте, что делает его сплошным и непрерывным во времени.

Развитие рыночной экономики и процессы интеграции России в мировую экономику обусловили объективную необходимость выделения в составе бухгалтерского учета финансового, управленческого и налогового учета.

Финансовый учет необходим для обобщения результатов работы хозяйствующего субъекта для внешних пользователей, поэтому порядок составления и обработки информации регламентируется и подчиняется стандартным принципам.

Управленческий учет необходим для представления информации о затратах и результатах деятельности экономического субъекта, его отдельных структурных подразделений и предназначен для принятия оперативных и прогнозных управленческих решений.

Управленческий учет является поставщиком внутренней информации для целей внутрихозяйственного планирования, контроля, оценки текущих изменений (отклонений), для принятия управленческих решений в нестандартных ситуациях при выработке стратегии и тактики организации.

Понятие «налоговый учет» в России введено в XX в. главой 25 Налогового кодекса Российской Федерации; установлены требования ведения налогового учета (начиная с 2002 г.), цель которого - формирование информации для контроля за правильностью исчисления и уплаты в бюджет налогов. Данные налогового учета по отношению к данным бухгалтерского учета во многом вторичны.

Бухгалтерский учет осуществляется на всех стадиях производственно-финансовой деятельности организации. Определение бухгалтерского учета дано в Федеральном законе от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», в соответствии с которым бухгалтерский учет – это формирование документированной систематизированной информации об объектах учета в соответствии с установленными требованиями и составление на основе этой информации бухгалтерской (финансовой) отчетности. Вести бухгалтерский учет в соответствии с законом «О бухгалтерском учете» обязаны следующие экономические субъекты:

· коммерческие и некоммерческие организации;

· государственные органы, органы местного самоуправление;

· Центральный банк Российской Федерации;

· индивидуальные предприниматели и лица, занимающиеся частной практикой;

· находящиеся на территории Российской Федерации структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации.

Бухгалтерский учет ведется непрерывно – с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

Федеральный закон «О бухгалтерском учете» содержит требования к организации и ведению только бухгалтерского финансового учета, вместе с тем, в настоящее время в системе бухгалтерского учета принято выделять три подсистемы: бухгалтерский финансовый учет, управленческий учет и налоговый учет. Главное различие состоит в целях этих видов учета, основных пользователях учетной информации, а также правилах ведения

Под управленческим учетом понимается система сбора, обработки и предоставления учетной информации для нужд управления, а целью управленческого учета является создание и поддержание информационной системы в организации. Следовательно, основная задача управленческого учета – подготовка необходимой информации для принятия оптимальных управленческих решений по совершенствованию процесса производства и тем самым оптимизация самого процесса управления.

Существенную часть управленческого учета составляет учет и анализ затрат (себестоимости). Управленческий учет связан с подготовкой информации для руководства предприятия (совершенствование производства, снижение затрат и т.п.), которая может быть использована при принятии решений при планировании и прогнозировании. Данные управленческого учета составляют коммерческую тайну и не подлежат оглашению. Информация управленческого учета должна быть более подробной, регулярной, четкой и ориентированной на будущее, чем данные финансового учета.

Финансовый учет предоставляет учетную информацию о результатах деятельности организации ее внешним пользователям: акционерам, партнерам, кредито статистическим органам; финансирующим банкам и т.п. С этих позиций данные финансового учета не представляют коммерческой тайны, поскольку в нем отражаются наиболее общие показатели деятельности организации. Для финансового учета характерно соблюдение общепринятых бухгалтерских принципов, применение денежных единиц измерения, периодичность, объективность и выделение в качестве главного объекта анализа деятельности организации в целом.

Налоговый учет – это система обобщения информации для определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ. Налоговый учет осуществляется для формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью перечисления налогов в бюджет.

Порядок ведения налогового учета налогоплательщик устанавливает в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя организации. Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства или применяемых методов учета. При этом решения о любых изменениях должны отражаться в учетной политике для целей налогообложения и применяться с начала нового налогового периода. Исходя из данных налогового учета в соответствии с положениями главы 25 НК РФ налогоплательщик устанавливает порядок налогового учета доходов и расходов и составляет расчет налоговой базы. Для ведения учета и описания различных процессов, происходящих на предприятии, в учете приняты три вида измерителей.

Глава 3. Учетные измерители

Для количественного выражения и качественной характеристики имущества организации и хозяйственных процессов пользуются натуральными, трудовыми и денежными измерителями. Рис 3

Далее познакомимся с каждым из них отдельно.

Натуральные измерители (килограммы, метры, штуки и др.) необходимы при учете материальных запасов, основных средств, готовой продукции и др. С помощью натуральных измерителей осуществляется контроль за сохранностью различных форм собственности. Натуральные измерители представляют собой обычную, хозяйственную субстанцию в натуральном эквиваленте, то есть это то, что окружает нас в повседневной жизни, это наш быт. Давая конкретное количественное отражение отдельных предметов натуральные измерители не могут дать обобщенного показателя, который бы отражал массу средств и ценностей, находящегося у того или иного предприятия.

Трудовые измерители (человеко-час, человеко-день) позволяют определить затраченное время и труд. На их основе нормируются задания, начисляется заработная плата, рассчитывается производительность труда. Так же очень необходимы трудовые измерители, чтобы знать и заранее спрогнозировать затраченные ресурсы на выполнение той или иной деятельности.

Трудовые измерители, в отличие от натуральных, дают возможность в известной мере обобщать некоторые разнородные величины (например, исчисление показателя затрат рабочего времени на изготовление различных видов продукции).

Денежный измеритель – обобщающий, так как через рубли (или другую валюту) определяются объем имущественных прав предприятия, его затраты, ранее выраженные в натуральных и трудовых измерителях, составляются сметы, производственные задания, отчеты и балансы. Хозяйственный учет состоит из трех различных видов учета: оперативного, статистического и бухгалтерского. Они так же используются для отражения всех объектов учета в едином денежном выражении. Они являются обобщающими, универсальными измерителями. С их помощью достигается возможность обобщения самых различных хозяйственных средств и процессов (можно подсчитать общую величину средств предприятия, себестоимость продукции, которая складывается из самых различных затрат, связанных с ее изготовлением).

Планирование предполагает процесс формирования порядка действий, включающий постановку определенной цели и изыскание вариантов ее достижения при наименьших издержках.

Контроль включает в себя комплекс процедур по отслеживанию фактического выполнения плановых заданий. От бухгалтера на данной стадии требуется информация, которая содержит сопоставление фактических издержек и доходов с плановыми показателями.

Оценка, есть процесс изучения всей системы принятия управленческих решений. В условиях рынка правильные её критерии достигаются в первую очередь через обратную связь, позволяющую объективно оценить, выполнена ли поставленная цель.

В современных условиях бухгалтерский учет представлен тремя видами учета:

Финансовым, ориентированным на удовлетворение информацией внешних пользователей;

Управленческим, обслуживающим аппарат управления фирмы и направленным на решение, как ее текущих задач, так и стратегических целей;

Оперативный (оперативно-технический) учет применяется для отражения и контроля отдельных хозяйственных процессов, вне связи непосредственно в процессе их совершения вне связи со всеми хозяйственными процессами. Он используется для отражения различных операций и дает разнообразные показатели, главным образом, производственно-технического характера (о выходе работников на работу, об использовании оборудования, о выполнении норм выработки рабочими, о движении деталей в производстве, о выполнении хозяйственных договоров и т.д.)

Оперативный учет отличается простотой своего построения, его важное свойство – быстрота, своевременное обеспечение работников отдельных участков необходимыми сведениями, которые могут быть использованы для оперативного воздействия на ход хозяйственных процессов.

Данные оперативного учета регистрируются чрезвычайно простым способом и необязательно должны подтверждаться документами, а в отдельных случаях могут вообще не фиксироваться, а передаваться устно.

Оперативный учет использует все учетные измерители, причем, выбор того или иного измерителя зависит от особенностей, специфики хозяйственных операций, которые он отражает.

Бухгалтерский учет применяется для отражения и контроля хозяйственной деятельности предприятия. При этом учетом охватываются как отдельные хозяйственные процессы, так и вся хозяйственная деятельность предприятия в целом.

Заключение

Таким образом, подводя итог всему вышесказанному, необходимо сделать ряд следующих выводов. В системе учёта информация о расходах и доходах предприятия является чрезвычайно ценной, многогранной и быстротечной. По значению для её пользователей она занимает место наряду с информацией об активах, обязательствах и капитале предприятия. А ведь это очень ценный ресурс в наше время.

С развитием общества развивался и хозяйственный учет. Из учета отдельного хозяйства он превратился в сложную систему, которая пронизывает всю экономику страны. Его роль возрастает по мере усложнения хозяйственной деятельности и увеличения масштабов производства.

Учет - это, прежде всего, регистрация фактов и событий. Оценка этих фактов подразумевает их количественное и качественное измерение, для этого используют несколько видов измерителей: натуральные, трудовые денежные.

Натуральные измерители характеризуют объекты учета по массе, длине, площади, количеству. В качестве натуральных измерителей используются - тонны. Килограммы, метры, штуки и тд. С их помощью ведется количественный учет выпускаемой продукции, поступивших товарно-материальных ценностей. Натуральные измерители применяют, как правило, к однородным объектам.

Трудовые измерители позволяют вести учет затраченного труда и выражаются в единицах времени. Используются для учета производительности труда, норм выработки расчета заработной платы.

Реализация функции учета как функции управления заключается в формировании информационной модели функционирования объекта управления на основе взаимосвязи и взаимозависимости трех видов учета: оперативного, бухгалтерского и статистического.

Каждый вид учета играет свою особую роль в информационном обеспечении процесса управления организацией. Задачи поставленные в данной курсовой работе выполнены, приведены примеры видов измерителей и обьяснено понятие хозяйственного учета своими словами. Сбор информации всегда был очень важен, всегда осуществлялся и в дальнейшем будет только усовершенствоваться. Обязательным условием существования человеческого общества является производство материальных благ, которые необходимы для удовлетворения потребностей человека в виде жилища, одежды и т.д

С этим процессом связаны и процесс обращения, и процесс обмена, распределения, а также потребления материальных благ. Все эти процессы очень тесно связаны между собой. Все эти процессы несут в себе затраты, которые не безразличны обществу, которое заинтересованно в том сколько ему нужно каких товаров и т.д. Все это и вызвало в себе необходимость ведения хозяйственного учета.

Аутсайдеры, использующие бухгалтерскую информацию, имеет разнообразные интересы. Поставщики, банки и другие кредиторы хотят знать, является ли предприятие кредитоспособным; инвесторов и акционеров затрагивает вопрос о потенциальной прибыльности компании; правительственные предприятия и сбором налогов. Эти внешним пользователям нужна объективная и последовательная информация, сравниваемая с той, что предоставляют другие компании. Таким образом, финансовая отчётность имеет определённые стандартные формы и готовится в соответствии с общепринятыми принципами бухгалтерского учёта, которые вырабатывались и согласовывались бухгалтерами на протяжении многих лет.

Список литературы

1. Бабаев Ю.А., Комиссарова И.П., Бородин В.А. Бухгалтерский учет. - 2-е изд. перераб. и доп. - М.: Юнити - Дана, 2005. - 527с.

2. Булатов М.А., Теория бухгалтерского учета. - 3-е изд. перераб. и доп. - М.: Экзамен, 2005. - 256с.

3 Бухгалтерский учет/Под ред. Ю.А. Бабаева. - М.: Велби, Проспект, 2005. - 392с.

4. Пошерстник Н.В., Бухгалтерский учет. Учебно - практическое пособие/ Н.В. Пошерстник. - Спб: Питер, 2007. - 416с.

5. Суглобов А.Е., Жарылгасова Б.Т., Бухгалтерский учет и аудит. - М.: КНОРУС, 2005. - 496с.

6. Теория бухгалтерского учета/ Под ред. Е.А. Мизиковского. - М.: Юристъ, 2002. - 400с.

7. Каморджанова Н.А., Карташова И.В. Бухгалтерский учёт / Cерия "Краткий курс. - СПБ: Питер, 2007. - 224 с.

8. Кожинов В.Я. Бухгалтерский учет прогнозирования финансового результата: Учеб. пособие. - М.: Экзамен, 2009 - 320 с.

9. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтер - ский учёт в организациях. - М.: Финансы и статистика, 2007. - 720 с.: ил.

10. Кондраков Н.П. Бухгалтерский учёт. Учебное пособие. - М.: ИНФРО, 2006. - 635

Бухгалтерский учет / Под. общей ред. Е.И. Тишкова. ─ Мн.: Выш. шк., 2001. ─ 684с.

Для подготовки данной работы были использованы материалы с сайта http://socrat.info/

Электронное обучение

© 1999-2017 Владивостокский государственный университет экономики и сервиса

- Понятиe и признаки ценных бумаг

- Характеристика физических лиц по законодательству Российской Федерации.

- Современные проблемы финансов предприятия (Диагностика деятельности предприятий как оценка эффективности финансовой деятельности в условиях кризиса)

- Сущность мотивации и ее значение в управлении персоналом

- Проектирование реализации операций бизнес-процесса «Контроль поставок товара» (Характеристика результатной информации)

- Система защиты коммерческой тайны малого коммерческого предприятия (Системы защиты коммерческой тайны в малом коммерческом предприятии)

- Теоретико-методологические основы выделения стилей управленческой деятельности

- Проектирование информационной системы интернет-магазина

- Функциональное тестирование программного обеспечения на примере мобильных приложений (Зависимость процесса тестирования от аппаратных характеристик устройства)

- Юридические лица как субъекты предпринимательского права (ОПТИМИЗАЦИЯ ПРАВОВОГО СТАТУСА ОТДЕЛЬНЫХ ЮРИДИЧЕСКИХ ЛИЦ)

- «Авторское право»

- Налоговая декларация.