Современные проблемы финансов предприятий (ООО «Ваше право»)

Содержание:

Введение:

Общество представляет собой достаточно сложную, многогранную систему, частью которой является и финансы как особая сфера жизнедеятельности людей. С финансами соприкасается каждый человек и уже в детстве знает что-нибудь о них. И у каждой финансовой деятельности возникают проблемы. Проблемы финансов – это ситуации, связанные с острым дефицитом денежных средств в государственной казне, компании или кошельке каждого гражданина. Как правило, проблемы финансов связаны с ошибками в управлении денежным капиталом и финансовом планировании, внешними факторами, безответственным подходом к решению финансовых задач и так далее.

В современной рыночной экономике от предприятия требуется повышение эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу проблем управления финансами предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Проблемы управления финансами коммерческих организаций крайне актуальны на сегодняшний день. Многие предприятия в нашей стране находятся на грани банкротства, причиной этого могло явиться не нахождение и непонимание проблем управления финансами организации. Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать денежные потоки предприятия. Обеспечение оптимального объема денежных средств предприятия определяет его конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в экономические интересы самого предприятия и его партнеров в финансовом и производственном отношении. Именно через разумную организацию и эффективное управление финансовыми на предприятии выстроится правильная их схема, которая будет гарантировать результаты, превышающие ожидания инвесторов, партнеров, конкурентов. Кроме этого необходимо проводить тщательный анализ финансового состояния предприятия, так как это позволяет вовремя выявлять недостатки управленческой политики коммерческой организации в области финансов.

Целью данной курсовой работы является изучение современных проблем финансов предприятий. Актуальность проблемы обусловила выбор темы исследования. В соответствии с поставленной целью решались следующие задачи:

Задачи данной курсовой работы:

- Выяснить какие бывают проблем в финансовом плане у предприятий

- Как решить эти проблемы

- Как не допустить их в будущем

- Изучить основы управления финансами

Объектом исследования является ООО «Ваше право».

В данной курсовой работе использованы следующие разные источники информации: книги по экономике, монографический, экономического анализа, экономико-статический, сравнения, расчетно-конструктивный и другие.

Информационной базой послужили материалы монографического исследования, годовые отчеты, экономическая литература.

Глава 1.Проблемы финансов предприятий

Виды проблем финансов предприятий

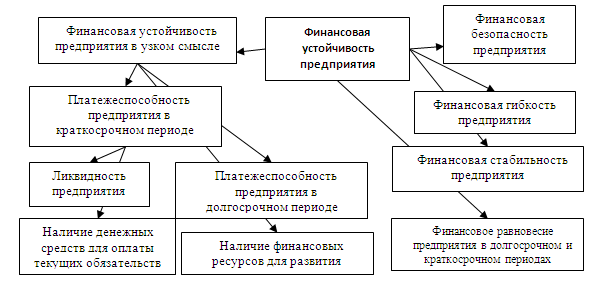

Финансовая устойчивость компании зависит от целого ряда факторов - платежеспособности, ликвидности, гибкости, стабильности и финансовой безопасности структуры.

Рис.1 Финансовая устойчивость предприятия.

Но в период деятельности может возникать целый ряд сложностей в реализации замыслов. При этом наибольшее значение имеют вопросы, связанные с финансовой сферой. При этом к наиболее распространенным проблемам можно отнести:

- дефицит финансовых средств;

- ошибки в управлении денежными потоками;

- освоение управленческого учета и правил его заполнения;

- бюджетирование и финансовое планирование;

- разработка стратегии;

- организационная структура финансового отдела;

- управление расходами.

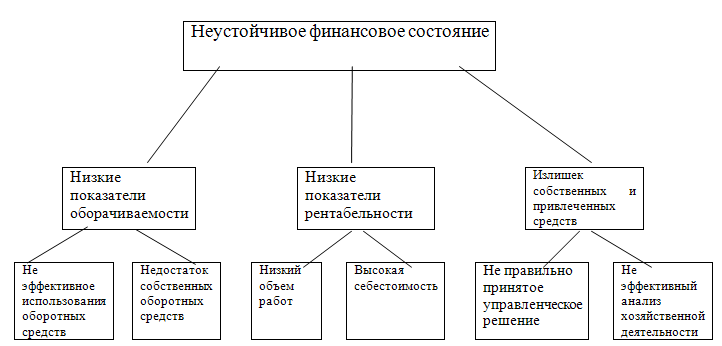

Из всех перечисленных проблем первое место, как правило, занимает дефицит капитала на валютном и расчетном счетах. На практике часть «живых» средств в общем объеме валовой прибыли компании составляет не больше 20%. Что касается большей части капитала (80%), то на него приходятся различные зачеты, бартеры и так далее. Как следствие, появлялся дефицит ликвидных средств, накапливались долги.

Следующая проблема связана с неумением управлять финансовыми потоками. Средние потери, связанные с ошибками руководителей, могут составлять до 25% от общего оборота, что зачастую выливается в крупные суммы. Основная причина – отсутствие нормального планирования в компании, а также качественного контроля имеющихся в распоряжении средств. Все это может привести к увеличению общего период возврата долга или проведению незапланированного бартерного обмена.

Рис.2. Из чего состоит неустойчивое финансовое состояние.

При этом проблемы финансов, связанные с неэффективным управлением, можно условно поделить на две составляющие:

- внутренние. К ним можно отнести низкую эффективность работы сбытовых и маркетинговых служб, отсутствие инструментов для автоматизации процессов планирования и управления денежными средствами компании, ошибки в процедурах анализа и контроля движении капитала, недоработки в финансовом плане и так далее;

- внешние. Применение малоэффективных или слишком сложных расчетных схем с участием дочерних компаний и прочих посторонних структур, нестабильность на рынке и невозможность четкого прогнозирования будущего уровня спроса и объемов поступления капитала.

Часто проблемы финансов вызваны явными недостатками краткосрочных и долгосрочных планов. К таковым можно отнести:

- недоработку при составлении планов и недостаточное внимание таким разделам, как контроль движения материальных или товарно-материальных ресурсов;

- низкую степень детализации (или ее полное отсутствие) по группам товаров, а также маржинальному доходу. В этом случае руководство не имеет возможности проводить правильный анализ доходности имеющегося в распоряжении ассортимента;

- ошибки в выборе форм составления планов, которые не дают в полной мере получить информацию о динамике движения средств и определить периоды с явным дефицитом денежных средств. Как следствие, затягивается принятие решений по нейтрализации проблемы;

- отсутствие планового баланса компании;

- недостаточное внимание к ключевым показателям на начало планового периода. Все это уменьшает или сводит на «нет» эффективность финансового плана в целом.

С учетом вышесказанного можно выделить главную причину финансовых проблем компании - отсутствие четкого планирования, как с позиции проведенных платежей, так и в сфере поступлений денежных средств. Все, чем занимается в этом случае руководство, так это «затыканием» текущих финансовых «дыр» компании. В основе принятых решений, как правило, лежат субъективные взгляды о решении тех или иных платежей. Итог – неэффективное использование имеющегося капитала.

1.2 Решение проблем финансового состояния предприятий

Суть решения финансовых проблем сводится к работе в нескольких направлениях – корпоративном праве, управлении и бухгалтерскому учете. Предприниматели должны понимать, что современный бизнес очень нестабилен и к существующим условиям нужно уметь приспосабливаться.

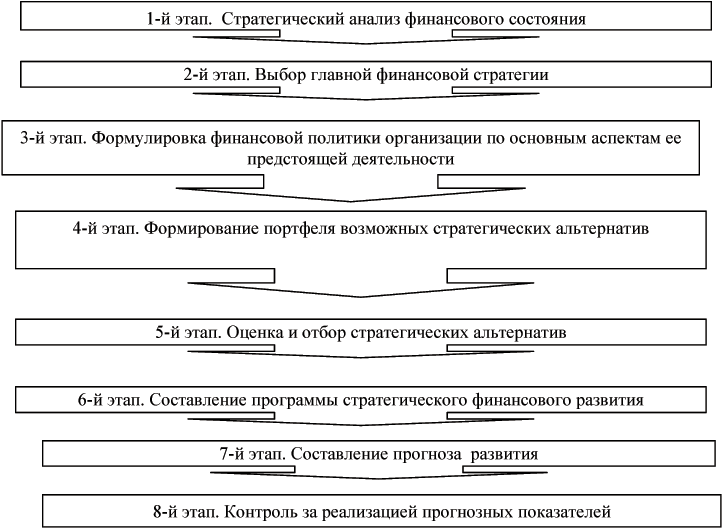

В первую очередь внимание должно уделяться профилактике и своевременному устранению финансовых рисков. Основная задача таких мер – предупреждение и недопущение потенциальных проблем, связанных с потерей контроля над финансовыми потоками и ошибочным планированием капитала. Чтобы своевременно и правильно принимать решения, необходимо иметь под рукой всю информацию о развитии компании в прошлом и о текущей динамке движения капитала.

Рис 3. Этапы анализа финансового состояния

Один из основных рисков компании – срыв в реализации бизнес-проекта. Причин может быть несколько – завышенные цели, ошибки в расчетах, неправильно выбранная область предпринимательской деятельности и так далее. Еще одна частая проблем – низкий уровень финансирования компаний. Как следствие, предприятие не располагает необходимым для ведения деятельности капиталом. Второй причиной может быть коррупция, мошенничество и прочие негативные факторы.

Во избежание проблем, необходимо четкое соблюдение требований нормативно-правовых актов. Особенное внимание стоит уделять качеству продукции, планированию, безопасности труда и так далее. Это позволит избежать финансовых наказаний в виде штрафов или пени. Не менее важными аспектами деятельности является своевременное погашение налоговой задолженности и четкое выполнение контрактных обязательств.

При разработке стратегии деятельности компании, важно уделять внимание системе защиты от рисков, в которой стоит предусмотреть:

- создание резервного капитала;

- распределение рисков;

- определение допустимых границ рисков. Здесь должны быть рассмотрены различные ситуации – наилучшего и наихудшего сценариев;

- перенаправление рисков на другие организации, к примеру, страховые компании. Речь идет о страховании имущества, ответственности и так далее;

- формирование резервов, необходимых для решения текущих проблем компании.

1.3 Методы недопущения проблем финансов в будущем

Чтобы избежать финансовых проблем в бизнес-деятельности, важно руководствоваться следующими принципами:

- перед началом реализации бизнес-проекта провести исследование потенциальной прибыли в выбранной сфере деятельности. Параллельно необходимо сравнить полученные результаты от общей доходности при хранении своих средств в банке. Если прибыль от депозита выше, то необходимо выбирать другое направление. Реализация текущего бизнес-проекта является бессмысленной и просто займет личное время;

- важно проанализировать, будет ли продукт (услуга) интересны потенциальным покупателям, насколько серьезного спроса можно ожидать в будущем;

- при определении экономических результатов важно уделять внимание не только общим цифрам, но данным по деятельности в различных сферах;

- при реализации плана важно все время сопоставлять текущие результаты деятельности с теми, чтобы указаны в проекте. Если есть существенные отклонения, то причины должны быть выявлены и устранены;

- проведение полноценного финансового анализа является обязательным для любой компании в период всей деятельности. Необходимо сравнивать цифры, характеризующие деятельность компании по различным годам, сопоставлять их с текущими реалиями или же результатами других компаний. В процессе анализа должно уделяться внимание таким показателям, как рентабельность, уровень прибыли, ликвидность, задолженность, оборот и так далее;

- организация комплексного финансового планирования. Здесь важно рассчитывать планы движения финансовых потоков по всем проектам и подразделениям, планы по предприятию в целом, его расходам и доходам. Время от времени должен проводиться анализ планов и фактической их реализации, а также корректировка ошибочных решений.

При выполнении упомянутых рекомендаций много проще обеспечить эффективное управление финансовыми потоками компании, гарантировать полноценную деятельность все отделов и служб, исключить проблемы финансов из повестки дня и обеспечить стабильное повышение прибыли.

Наличие под рукой комплексного финансового плана позволяет руководству видеть реальную картину бизнеса, своевременно проводить анализ и вносить исправления в реализацию целей. При этом план необходимо не просто обсуждать, а обосновывать каждую его строку и назначать ответственных лиц (как правило, менеджеров компании) за реализацию тех или иных задач.

Глава 2. Основы управления финансами

2.1 Теоритические основы управления финансами предприятия

Конкурентоспособность и платежеспособность хозяйствующего субъекта определяются, прежде всего, рациональной организацией финансов предприятия. Рыночная экономика не только привела к усилению роли финансов в функционировании организации. Она определила для них новое место в системе хозяйствования. По мнению Уткина Э.А. [42; с.12], оздаравливать финансы организации – это оздаравливать весь ее организм. Ведь большинство рыночных регуляторов относится к элементам финансового механизма, то есть входит в состав финансов.

Финансы предприятий – это экономические, денежные отношения, возникающие в результате движения денег: на их основе на предприятиях функционируют различные денежные фонды. Финансовые отношения предприятий состоят из 4 групп. Это отношения:

- С другими предприятиями и организациями;

- Внутри предприятия;

- Внутри объединений предприятий;

- С финансово-кредитной системой – бюджетами и внебюджетными

- фондами, банками, страхованием, биржами, различными фондами.

Как и всеми сферами человеческой деятельности, финансовой сферой нужно управлять. Управление представляет собой совокупность приемов и методов целенаправленного воздействия на объект для достижения определенного результата. Важной областью управленческой деятельностью является управление финансами. В экономической литературе встречается множество определений управления финансами. Так, Уткин Э.А. [42; с.48] утверждает, что это управление денежными средствами, финансовыми ресурсами в процессе их формирования и движения, распределения и перераспределения, а также использования.

Родионова В.М. [36; с.22] считает, что это сознательное и целенаправленное воздействие на экономические отношения, обусловленные взаимными расчетами между хозяйствующими субъектами, движением денежных средств, денежным обращением, использованием денег с целью направить их для получения оптимального конечного результата хозяйствования.

В свою очередь, Шеремет А.Д. и Сайфулин Г.С. [47; с.13] определяет управление финансами как систему рационального управления процессами и финансирования хозяйственной деятельности коммерческой организации.

Но более полно дает определение управления финансами, по нашему мнению, Балабанов И.Т. [14; с.15]: «управление финансами – это система рационального и эффективного использования капитала; механизм управления движением финансовых ресурсов, который направлен на увеличение финансовых ресурсов, инвестиций и наращивание объема капитала».

По мнению Ковалевой А.М. [28; с.90], существующий в настоящее время механизм управления финансами можно представить в виде схемы . В ней определены основные группы финансовых отношений предприятий и денежных фондов, с которыми он непосредственно связан.

Основными задачами финансового управления, по мнению Уткина Э.А. [42; c.54] являются:

- Формирование денежных фондов и их использование на основе эффективного управления денежными потоками в целях осуществления своей производственно-торговой и финансовой деятельности;

- Получение, прогнозирование, оптимизация распределения прибыли;

- Обеспечение финансовой устойчивости с помощью оптимизации инвестиционной, налоговой, внешнеэкономической, ценовой, заемной политики и анализ финансового состояния предприятия.

По мнению большинства авторов, управление финансами, как система управления, состоит из двух подсистем: управляемой подсистемой или объекта управления и управляющей подсистемой или субъекта управления. Объектом управления в финансовом управлении является совокупность условий осуществления денежного потока, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в хозяйственном процессе. Субъект управления – это специальная группа людей, которая посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта. Родионова В.М. [36; c.13] выделяет три группы объектов: финансы предприятий, страховые отношения, государственные финансы с соответствующими им субъектами управления – финансовыми службами (отделами) предприятий, страховыми органами, финансовыми органами и налоговыми инспекциями.

Различают два основных типа функций финансового управления: функции объекта управления и функции субъекта управления. К функциям объекта управления Балабанов И.Т. [14; с.102] относят:

- Организацию денежного оборота;

- Снабжение финансовыми средствами и инвестиционными инструментами (ценностями);

- Организация финансовой работы.

Функции субъекта управления представляют собой общий вид деятельности, выражающий направление осуществления воздействия на отношения людей в хозяйственном процессе и в финансовой работе. Эти функции, то есть конкретный вид управленческой деятельности, последовательно складываются из: сбора, систематизации, передачи, хранения информации; выработки и принятия решения; преобразования его в команду. По мнению Балабанова И.Т. [14; с.17], речь идет о таких функциях субъекта финансового управления как: планирование, организация, регулирование, координирование, стимулирование, контроль.

Функция финансового планирования – охватывает весь комплекс мероприятий, как по выработке плановых заданий, так и по воплощению их в жизнь. Финансовое планирование представляет собой также процесс разработки людьми конкретного плана финансовых мероприятий. Для того чтобы эта деятельность была успешной, вырабатываются методология и методика разработки финансовых планов.

Прогнозирование в финансовом управлении – разработка на длительную перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование в отличие от планирования не ставит задачу непосредственно осуществить на практике разработанный прогноз. Эти прогнозы представляют собой предвидение соответствующих изменений.

Функция организации в финансовом управлении сводится к объединению людей, совместно реализующих финансовую программу на базе каких-то правил и процедур. К последним относится создание органов управления, построение структуры аппарата управления, установление взаимосвязи между управленческими поздравлениями, разработка норм, нормативов, методик и так далее.

Регулирование в финансовом управлении – воздействие на объект управления, посредством которого достигается состояние устойчивости финансовой системы в случае возникновения отклонения от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникших отклонений от графиков, плановых заданий, установленных норм и нормативов.

Координация в финансовом управлении – согласованность работ всех звеньев системы управления, аппарата управления и специалистов. Координация обеспечивает единство отношений объекта управления, субъекта управления и отдельного работника.

Стимулирование в управлении финансами выражаются в побуждении работников к заинтересованности в результатах своего труда. Посредством стимулирования осуществляется управление распределением материальных и духовных ценностей в зависимости от количества и качества затраченного труда.

Контроль в управлении финансами сводится к проверке организации финансовой работы, выполнения финансовых планов и так далее. Посредством контроля собирается информация об использовании финансовых средств и о финансовом состоянии объекта, вскрываются дополнительные резервы и возможности, вносятся изменения в финансовые программы, в организацию управления финансами.

В практическом использовании управление финансами связано с управлением разными финансовыми активами, каждый из которых требует использования соответствующих приемов управления и учета специфики соответствующего звена финансового рынка. В основе движения финансовых ресурсов лежит движение капитала. Поэтому общим содержанием всех приемов управления финансами являются денежные отношения, связанные с оборотом капитала и с движением денег.

Приемы финансового управления представляют собой способы воздействия денежных отношений на определенный объект управления для достижения конкретной цели. Балабанов И.Т. [14; с.258] выделяет по направлениям действия приемы финансового управления в четыре группы:

- приемы, направленные на перевод денежных средств;

- приемы, направленные на перемещение капитала для его прироста;

- приемы, носящие спекулятивный характер;

- приемы, направленные на сохранение способности капитала приносить высокий доход.

Приемы по переводу денежных средств означают приемы, связанные с расчетами за купленные товары (работы, услуги). Их основу составляют денежные отношения, связанные с куплей-продажей этих товаров (кредитные карточки, дебитные карточки, смарт-карты, платежные поручения, платежное требование-поручение, аккредитив, расчеты с чеками, банковский перевод, расчеты по открытому счету, расчеты с векселями, инкассо, трансферт).

Перемещение капитала для его прироста – это инвестиционная сделка, связанная с долгосрочным вложением капитала. Поэтому приемы, направленные на перемещение капитала, представляют собой способы получения дохода на этот капитал в форме его прироста (депозит, вклады, текущая аренда, рента, лизинг, селенг, траст и так далее).

Спекулятивная операция есть краткосрочная сделка по получению прибыли в виде разницы в ценах (курсах) покупки и продажи, разницы в процентах, взятых взаймы и отданных в кредит (репорт, депорт, операции с курсовыми разницами, валютный арбитраж, процентный арбитраж, валютная спекуляция и так далее).

Приемы, направленные на сохранение способности капитала приносить высокий доход, представляют собой приемы управления движением капитала в условиях риска и неопределенности хозяйственные ситуации (страхование, хеджирование, залог, ипотека, лимитирование, диверсификация и так далее).

Реально же каждый хозяйствующий объект использует гораздо меньший набор приемов управления финансами, как правило, из-за ограниченной или узкой специализации, нехватка средств, кадров и других причин.

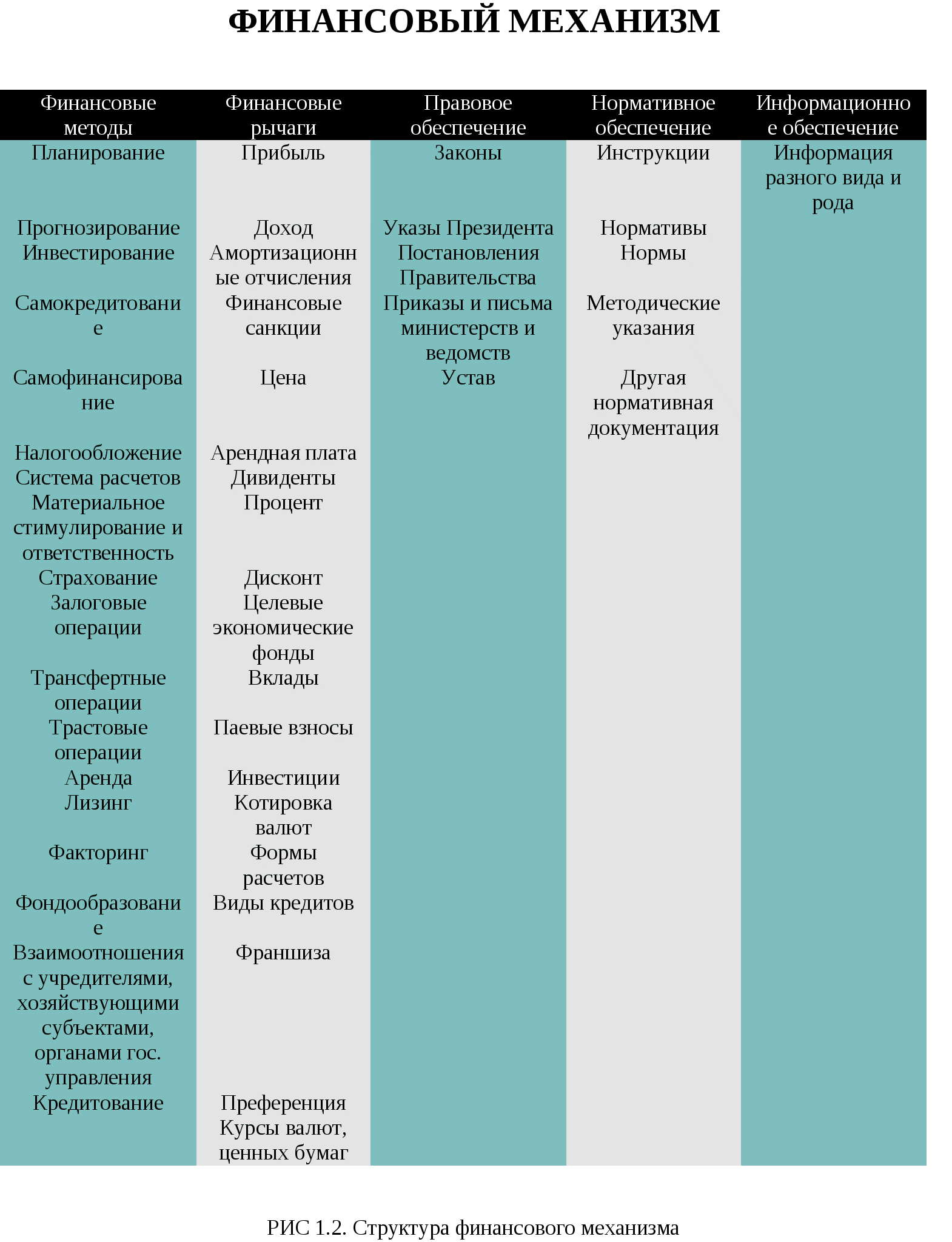

Балабанов И.Т. [14; с.50] считает, что эффективность применения приемов управления финансами достигается только в комплексной увязке с функционированием, действиями методов и рычагов финансового механизма. Финансовый механизм представляет собой систему действия финансовых рычагов, выражающуюся в организации планирования и стимулировании использования финансовых ресурсов. В структуру финансового механизма входит пять взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение. Структура финансового механизма представлена на рисунке 1.2.

Финансовый метод можно определить как способ воздействия финансовых отношений на хозяйственный процесс. Финансовые методы действуют в двух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных коммерческих отношений, связанных с соизмерением затрат и результатов , с материальным стимулированием и ответственностью за эффективное использование денежных средств. Финансовый рычаг представляет собой прием действия финансового метода. Финансовый метод и рычаги широко применяются в управлении финансами предприятия. Во взаимодействии с приемами финансового управления, они образуют инструменты управления финансами.

Краснова В. и Привалов М. [23; с. 27] выделяют следующие инструменты финансового управления: бюджетирование; финансовый анализ; лизинг; факторинг; аренда; залоговые операции; страхование; управление привлечением заемных средств; управление инвестициями. Также как и приемы, предприятие использует не все инструменты финансового менеджмента.

В Российской Федерации общее управление финансами в соответствии с конституцией возложено на высшие органы государственной власти – Федеральное Собрание, аппарат Президента и Правительство. Оно выражается в определении финансовых ресурсов через прогнозирование на перспективу, установлении объема финансовых ресурсов на реализацию целевых программ и так далее. Оперативное управление финансами осуществляет финансовый аппарат – Министерство финансов, финансовые управления субъектов Федерации, дирекции внебюджетных фондов, страховые организации, финансовых служб предприятий и организаций. С его помощью государство руководит финансовой деятельностью во всех структурных подразделениях народного хозяйства. Именно финансовый аппарат выполняет работу по оперативному финансовому планированию, учету и анализу, контролю и регулированию, составлению и использованию планов.

Ковалева А.М. [28; с.99] считает, что организация финансовой работы на предприятии должна осуществляться на основе создания либо самостоятельных финансовых отделов, либо финансовой службы в составе финансово-сбытового отдела или бухгалтерско-финансового.

По мнению Круш З.А. и Перекрестова Л.В. [29; с.218], главная задача работников финансовых служб предприятия состоит в наиболее полной практической реализации функций финансов на основе полного хозрасчета и самофинансирования. Это прежде всего реализация обеспечивающей функции финансов путем укрепления финансового положения предприятия за счет повышения его рентабельности; увеличения прибыли путем роста производительности труда, снижения себестоимости продукции, повышения ее качества, внедрения достижений научно-технического прогресса.

Ковалева А.М. [28; с.99] выделяет также следующие задачи финансовых предприятий:

- создание финансовых ресурсов для производственного и социального развития, обеспечении роста прибыли, повышении рентабельности;

- выполнение финансовых обязательств перед бюджетом, банками, поставщиками, вышестоящей организацией, по выплате заработной платы и других;

- содействие наиболее эффективному использованию производственных фондов и инвестиций;

- разработка и реализация финансового, кредитного и кассового планов;

- контроль за правильным использованием финансовых ресурсов, обеспечение их сохранности.

Балабанов И.Т. [14; с.47] и Уткин Э.А. [47; с.102] считают, что финансовое управление подразделяется по временному признаку на:

- стратегическое управление;

- оперативно-тактическое управление.

Стратегическое финансовое управление представляет собой управление инвестициями. Оно связано с реализацией выбранной стратегической цели.

Оперативно-тактическое управление финансами представляет собой оперативное управление денежной наличностью.

Исходя из особенностей управления финансами, можно сформулировать основные задачи финансового управления на предприятии:

- В управлении оборотным капиталом.

- В управлении налоговым планированием.

2.2. Практическое применение основ управления финансами предприятия

В России участниками коммерческой деятельности являются экономически обособленные юридические лица. Торговым предприятием называется первичное, основное звено сферы торговли, ее самостоятельный хозяйственный субъект с правом юридического лица, созданный для закупки, хранения и, реализации товаров и предоставления разного рода сопутствующих услуг в целях удовлетворения потребностей рынка и получения прибыли.

Базой моей курсовой работы является Общество с ограниченной ответственностью “Ваше право” (в дальнейшем ООО “Ваше право”).

ООО “Ваше право” является правопреемником Производственного кооператива “Ваше право”, и создано на основе аренды и выкупа имущества трудовым коллективом данного предприятия, для осуществления хозяйственной деятельности в соответствии с действующим законодательством. ООО “Ваше право” обладает правами юридического лица, имеет самостоятельным баланс, расчетный и другие счета в учреждениях банков, печать и штамп со своим наименованием и указанием на место нахождения общества, бланки установленного образца, товарный знак и знаки обслуживания. Предприятие приобрело права юридического лица с момента его государственной регистрации – 08.10.2002г.

ООО “Ваше право” создано для совместной хозяйственной деятельности с целью насыщения рынка продукцией и услугами своего общества, а также для получения прибыли в интересах его участников.

ООО “Ваше право” является предприятием розничной торговли. Оно осуществляет продажу продуктов питания и винно-водочных изделий населению для конечного потребления. Осуществление продажи винно-водочных изделий ведется на основе лицензии, дающей право торговли алкогольными напитками.

Таким образом, для осуществления своих целей общество осуществляет следующие виды деятельности:

- розничная торговля;

- торговая, торгово-закупочная, комиссионно-коммерческая деятельность и другие посреднические услуги при купле-продаже товаров.

Основными задачами деятельности Общества являются:

- грамотное планирование производственной, хозяйственной и иной деятельности, исходя из спроса на товары, работы и услуги;

- контроль за правильностью составления договоров, контрактов с поставщиками и потребителями в пределах направлений деятельности, предусмотренных Уставом ООО “Ваше право”;

- контроль за состоянием расчетов предприятия с бюджетом, банками, персоналом;

- и т.п. задачи, от решения которых зависит эффективность хозяйствования Общества.

Нормативно-правовые основы, регламентирующие

деятельность организации

По Гражданскому кодексу РФ обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров, участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. ООО “Ваше право” является юридическим лицом по российскому праву, осуществят свою деятельность в соответствии с действующим законодательством, Уставом, Учредительным договором, решениями собраний участников общества, внутренними документами общества.

В Уставе ООО “Ваше право” содержатся следующие сведения:

- Общие положения.

- Цель создания и предмет деятельности.

- Юридический статус общества.

- Филиалы и представительства общества.

- Участники общества.

- Права и обязанности участников общества.

- Уставный капитал общества.

- Изменения уставного капитала общества.

- Имущество и фонды общества.

- Управление обществом.

- Реорганизация и ликвидация общества.

В соответствие с Положением по бухгалтерскому учету “об учетной политике предприятия”, Положением о бухгалтерском учете и отчетности в РФ и другими нормативными документами ООО “Ваше право” самостоятельно определяет конкретные формы хозяйствования и характера деятельности. Практическая реализация такой самостоятельности выражается в обязательной разработке собственной учетной политики предприятия на очередной отчетный год. Под учетной политикой предприятия понимается выбранная им совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

От принятой на предприятии учетной политики зависит не только полнота отражения в бухгалтерском учете всех факторов хозяйственной деятельности, но и в целом, рациональное и экономически обоснованное ведение бухгалтерского учета, исходя из их условий хозяйственной деятельности.

Штат ООО “Ваше право” состоит из 20 человек:

- Генеральный директор - 1 чел.

- Коммерческий директор - 1 чел.

- Исполнительный директор - 1 чел.

- Главный бухгалтер - 1 чел.

- Товаровед - 1 чел.

- Кассир-инкассатор - 1 чел.

- Продавец-кассир - 10 чел.

- Уборщица - 1 чел.

- Грузчик - 2 чел.

- Электрик - 1 чел.

|

Показатели |

Базовый период (2017г.) |

Отчетный период (2018г) |

Отклонение |

|

|

в абсолют. цифрах в руб. |

в удельном весе в % |

|||

|

Сумма всего имущества |

193700 |

224700 |

+31000 |

111,1 |

|

Собственный капитал |

171400 |

190500 |

+19100 |

116,0 |

|

Выручка от реализации |

260400 |

323260 |

+62860 |

124,1 |

|

Издержки обр-я |

163000 |

184000 |

+21000 |

112,9 |

|

Прибыль отчетного периода |

52400 |

70660 |

+18260 |

134,8 |

|

Рент-ть продаж |

0,20 |

0,22 |

+0,2 |

110 |

|

Численность работников |

20 |

20 |

- |

- |

Таб.1 «Основные экономические показатели»

Анализ основных экономических показателей отражает, что собственный капитал в абсолютном показателе увеличился на 191000 руб. или 11,1% (111,1-100). При этом имущество – соответственно на 31000 руб. или 16%.

Выручка от реализации возросла на 62860 руб. или 24,1%. Но этот фактор не отражает реального положения предприятия на рынке отваров и услуг, т.к. этот рост вызван многими факторами, в том числе инфляцией, ростом цен, таким образом, исследование данного раздела требует более углубленного анализа.

Следует также выяснить причины роста издержек обращения в отчетном году по сравнению с базисным на 21000 руб. или 12,9%.

Однако рост прибыли на 18260 руб. или 34,8% и рентабельности на 0,02 руб. или 10%, что предприятие нацелено на дальнейшую перспективу и развитие. О чем свидетельствует и стабильность среди сотрудников и работников предприятия (в 2010г. – 20 чел.; в 2018г. – 20 человек), т.е. умелое руководство предприятием, хорошо слаженный коллектив способствует положительному результату работы.

Оценка финансового состояния предприятия

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов и источниками их формирования (собственного капитала и обязательств, то есть пассивов). Эти сведения представлены в балансе предприятия.

Исследование структуры и динамики финансового состояния предприятия проводится при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений источников средств предприятия за отчетный период.

Сравнительный баланс фактически включает показатели горизонтального и вертикального анализа. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период, а целью вертикального анализа является вычисление удельного веса.

Непосредственно из аналитического баланса можно получить ряд важных характеристик финансового состояния предприятия. К ним относятся:

1. Общая стоимость имущества предприятия = валюте, или итогу, баланса;

2. Стоимость основных и прочих вне оборотных средств = итого раздела I баланса;

3. Стоимость оборотных (мобильных) средств = итогу раздела II баланса;

4. Стоимость материальных оборотных средств = строке 210 раздела II актива баланса + строка 220, в том числе строки с 211 по 220;

5. Величина дебиторской задолженности = строкам 230 и 240 актива баланса;

6. Сумма свободных денежных средств = строкам 250 + 260+ 270 актива баланса;

7. Стоимость собственного капитала = итог III раздела пассива баланса + строки с 630 по 660;

8. Величина заемного капитала = итогам IV и V разделов пассива баланса без строк 630-660;

9. Величина долгосрочных кредитов и займов = итог раздела IV пассива.

10. Величина краткосрочных кредитов и займов = стр.610 - 612;

11. Величина кредиторской задолженности = стр.620 - стр.628 пассива баланса.

С учетом вышеперечисленных характеристик составляется баланс-нетто по анализируемому предприятию (см. табл.2 “Баланс-нетто”).

|

Показатели |

Абсолютные величины |

Удельные веса |

Отклонения |

Темп прироста статьи |

|||

|

Начало периода |

Конец периода |

Начало периода |

Начало периода |

В абсолют-ных цифрах |

В удель-ных весах |

Баланса (%) |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1.Основные средства и внеоборотные активы. |

113700 |

130400 |

58,7 |

58,0 |

+16700 |

-0,7 |

114,7 |

|

2.Оборотные активы. |

80000 |

94300 |

41,3 |

42,0 |

+14300 |

+0,7 |

117,9 |

|

Запасы и затрат. |

60000 |

65300 |

31,0 |

29,1 |

+5300 |

-1,9 |

108,8 |

|

Дебиторская задолженность. |

8500 |

9400 |

4,4 |

4,2 |

+900 |

-0,2 |

110,6 |

|

Денежные средства. |

11500 |

19600 |

5,9 |

8,7 |

+8100 |

+2,8 |

170,4 |

|

Имущество – всего. |

193700 |

224700 |

100 |

100 |

+31000 |

Х |

116,0 |

|

1.Собственный капитал. |

171400 |

190500 |

88,5 |

84,8 |

+19100 |

-3,7 |

111,1 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

2.Заемный капитал. |

22300 |

34200 |

11,5 |

15,2 |

+11900 |

+3,7 |

153,4 |

|

Долгосрочные обязательства. |

- |

- |

- |

- |

- |

- |

- |

|

Краткосрочные обязательства. |

8100 |

8000 |

4,2 |

3,6 |

-100 |

-0,6 |

98,8 |

|

Кредиторская задолженность. |

14200 |

26200 |

7,3 |

11,7 |

+12000 |

+4,4 |

184,5 |

|

Источники имущества – всего. |

193700 |

224700 |

100 |

100 |

+31000 |

Х |

116,0 |

Таб 2 «Баланс-нетто»

Структура имущества предприятия дает общее представление о финансовом состоянии предприятия, она показывает долю каждого элемента активов, а также состояние заемных и собственных средств, покрывающих их в пассивах. Из анализа актива баланса-нетто видно, что имущество предприятия увеличилось в 2017г. на 31 тыс. руб. Основные средства и внеоборотные активы занимают в структуре имущества 58,7% в базовый период и 58% в отчетный период. Оборотные средства занимают 41,3% и 42% в базовом и отчетном периодах соответственно. В составе оборотных средств ведущее место занимают запасы и затраты. Они составляют 31% 2010г. и 29,1% - в 2017г. Денежные средства увеличились с 5.9% до 8,7%. Это означает, что часть запасов была продана и деньги поступили на расчетный счет. Дебиторская задолженность уменьшилась с 4,4% до 4,2%. Это является хорошим показателем: предприятию отдали часть долга.

В ходе анализа важно определить, за счет каких статей баланса оказался возможным прирост оборотных средств. Это могло быть вызвано уменьшением доли внеоборотных активов. В связи с реализацией или списанием основных средств.

Что же касается пассива, то тут можно отметить, что соотношение заемных и собственных источников средств незначительно изменилось (на 3,7%). В составе заемных средств произошли следующие изменения: краткосрочные кредиты в отчетный период сократились с 4,2% до 3,6%, а вот кредиторская задолженность в отчетный период возросла с 7,3% до 11,7%. Предприятию надо выяснить, кому и по каким причинам оно должно и нет ли долгов, которые повлекут за собой штрафные санкции.

Важным моментом при анализе структуры пассива является то, что преобладающее место занимает все-таки собственный капитал, хотя его доля в отчетном периоде, по сравнению с базовым периодом, несколько снизилась из-за увеличения кредиторской задолженности. В 2017г. собственный капитал составлял 88,5%, а в 2018г. - 84,8%. Это свидетельствует о финансовой устойчивости предприятия.

Сопоставляя структуру изменения в активе и пассиве можно сделать вывод о том, что прирост источников средств связан с получением прибыли от реализации продукции и увеличения кредиторской задолженности. Все эти источники были вложены в оборотные активы предприятия. Главным источником прироста явились заемные средства. В целом, структура имущества предприятия может быть оценена как положительная.

Платежеспособность, финансовая устойчивость

и кредитоспособность.

Финансовая устойчивость предприятия является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем их эффективного использования способствует бесперебойному процессу реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а платежеспособность выступает ее внешним проявлением.

Платежеспособность - это способность своевременно полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера.

Расчет платежеспособности проводится на конкретную дату. Эта оценка субъективна и может быть выполнена с различной степенью точности.

- Для подтверждения платежеспособности проверяют: наличие денежных средств на расчетных счетах, краткосрочные финансовые вложения. Эти активы должны иметь оптимальную величину.

Фирмы, которые представляют предприятию коммерческие кредиты, обычно интересуются анализом ликвидности предприятия. Так как коммерческие кредиты краткосрочные, то лучше всего способность предприятия оплатить эти обязательства может быть оценена именно посредством анализа ликвидности.

Ликвидность означает способность ценностей легко превращаться в деньги, то есть абсолютно ликвидные средства. Ликвидность можно рассматривать с двух сторон: как время, необходимое для продажи актива, и как сумму, вырученную от продажи актива. Обе стороны тесно связаны: зачастую можно продать актив за короткое время, но со значительной скидкой в цене. Чем меньше требуется времени, чтобы определенный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированным по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения.

А2. Быстро реализуемые активы - дебиторская задолженность и прочие активы. Итог группы получается вычитанием из итога раздела II актива величины наиболее ликвидных активов.

A3. Медленно реализуемые активы - статьи раздела II актива “Запасы и затраты” (за исключением “Расходов будущих периодов”), а также статьи из раздела I актива баланса “Долгосрочные финансовые вложения” (уменьшенные на величину вложений в уставные фонды других предприятий) и “Расчеты с учредителями”.

А4. Труднореализуемые активы - статьи раздела I актива баланса “Основные средства и иные вне оборотные активы”, за исключением статей этого раздела, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1. Наиболее срочные обязательства - к ним относятся кредиторская задолженность , а также ссуды, не погашенные в срок из справки 2 ф.№5.

П2. Краткосрочные пассивы - краткосрочные кредиты и заемные средства.

ПЗ. Долгосрочные пассивы - долгосрочные кредиты и заемные средства.

|

Актив |

Баз. период (2017г.) |

Отч. период (2018г.) |

Пассив |

Баз. период (2017г.) |

Отч. период (2018г.) |

Платежный излишек или недостаток |

|

|

Баз. период (2017г.) |

Отч. период (2018г.) |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1.Наиболее ликвидные активы |

11500 |

19600 |

1. Наиболее срочные обязательства |

14200 |

26200 |

-2700 |

-6600 |

|

2. Быстро реализуемые активы |

8500 |

9400 |

2. Кратко-срочные пассивы |

8100 |

8000 |

+400 |

+1400 |

|

3. Медленно реализуемые активы |

68000 |

73500 |

3. Долго-срочные пассивы |

- |

- |

+68000 |

+73500 |

|

4. Трудно реализуемые активы |

105700 |

12200 |

4. Постоян-ные пассивы |

171400 |

190500 |

-65700 |

-68300 |

|

БАЛАНС |

193700 |

224700 |

БАЛАНС |

193700 |

224700 |

||

Таб 3 «Анализ ликвидности баланса»

П4. Постоянные пассивы – статьи III пассива баланса “Источники собственных средств”.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1 > П1; А2 > П2; А3 > П3; А4 < П4

Анализ ликвидности баланса

Сопоставление наиболее ликвидных средств и быстрореализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежутка времени. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Для оценки платежеспособности предприятия используются три относительных показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Коэффициент абсолютной ликвидности равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Под наиболее ликвидными активами, как и при группировке балансовых статей для анализа ликвидности баланса подразумеваются денежные средства предприятия и краткосрочные финансовые вложения. Краткосрочные обязательства предприятия, представленные суммой наиболее срочных обязательств и краткосрочных пассивов включают: кредиторскую задолженность, краткосрочные кредиты и заемные средства.

Для вычисления коэффициента критической ликвидности (Ккл) (другое название - промежуточный коэффициент покрытия) в состав ликвидных средств в числитель относительного показателя включаются дебиторская задолженность и прочие активы.

Наконец, если в состав ликвидных средств включаются также запасы и затраты (за вычетом расходов будущих периодов), то получается коэффициент текущей ликвидности (Ктл.) или коэффициент покрытия. Он равен отношению стоимости всех оборотных средств предприятия к величине краткосрочных обязательств.

Используя данные баланса рассчитываются коэффициенты платежеспособности. Полученные результаты оформлены в виде таблицы 4.

|

Показатели |

Базовый период(2017г) |

Отчетный период(2018г) |

Нормативное значение |

|

Коэффициент абсолютной ликвидности (Кал) |

0,52 |

0,57 |

0,2...0,5 |

|

Коэффициент критической ликвидности (Ккл) |

0,90 |

0,85 |

1 |

|

Коэффициент текущей ликвидности (Ктл) |

3,59 |

2,76 |

2 |

Таб 4 «Показатели платежеспособности»

Анализируя полученные результаты можно сделать вывод о следующем:

1. Коэффициент абсолютной ликвидности позволяет сказать о том, что анализируемое предприятие обладает таким количеством наиболее ликвидных активов, которое способно погасить в ближайшее время более половины краткосрочной задолженности предприятия. В базовом периоде за счет денежных средств и финансовых вложений предприятие могло погасить 52% своей краткосрочной задолженности. В отчетном периоде предприятие в состоянии погасить 57% от своей задолженности только за счет наиболее ликвидных активов.

2. Коэффициент критической ликвидности говорит о том, что предприятие, при условии успешного и своевременного проведения расчетов со своими дебиторами, способно погасить 90% своей краткосрочной задолженности в базовом периоде и 85% - в отчетном периоде.

3. Коэффициент текущей ликвидности раскрыл платежные возможности предприятия на перспективу. При нехватке средств, полученных от реализации, а также от полученной дебиторской задолженности, предприятие может погасить задолженность, продав другие материальные оборотные средства.

Кредитоспособность предприятия. Система показателей

Высшей формой устойчивости предприятия является его способность развиваться в условиях внутренней и внешней среды. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства, то есть быть кредитоспособным

Кредитоспособным является предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счет прибыли или других финансовых ресурсов. Кредитоспособность предприятия определяется посредством анализа.

Анализ кредитоспособности имеет своей целью дать качественную оценку заемщика, которая определяется банком до решения вопроса о возможности и условиях кредитования, предвидеть способность и готовность клиента вернуть взятые им в долг средства в соответствии с условиями кредитного договора, а также оценить обоснованность и целесообразность кредитных вложений и дальнейших отношений между банком и заемщиком (продолжение, прекращение кредитования, применения санкций к неаккуратным заемщикам). С помощью анализа выявляется финансовое состояние предприятия, стимулируются его деятельность в направлении повышения ее эффективности. Еще одной задачей анализа является повышение эффективности кредитования.

Первостепенное значение в определении кредитоспособности предприятия имеет анализ его баланса, направленный на оценку финансового состояния. При анализе баланса выясняется его ликвидность, то есть способность заемщика выполнять свои обязательства по всем видам платежей.

Анализ ликвидности данного предприятия был проведен ранее в разделе о платежеспособности предприятия. Были рассчитаны относительные показатели ликвидности:

1. коэффициент абсолютной ликвидности в базовом периоде составил 0,52, в отчетном - 0,57.

2. коэффициент критической ликвидности в базовом периоде составил 0,90, в отчетном - 0,85.

3. коэффициент текущей ликвидности в базовый периоде составил 3,59, в отчетном - 2,76.

Для анализа кредитоспособности наиболее важное значение имеет коэффициент текущей ликвидности. Он дает возможность установить, покрывают ли ликвидные средства сумму краткосрочных обязательств, и тем самым подтверждает не только степень устойчивости структуры баланса, но и способность предприятия быстро рассчитываться по своим долгам, то есть в значительной мере определять кредитоспособность заемщика.

Для комплексной оценки ликвидности баланса рассчитывается общий показатель ликвидности (Ло):

|

Л= |

А1 + 0,5 x А2 + 0,3 x А3 |

|

П1 + 0,5 x П2 + 0,3 x П3 |

|

где:

Al - наиболее ликвидные активы,

А2 - быстро реализуемые активы,

A3 - медленно реализуемые активы,

П1 - наиболее срочные обязательства,

П2 - краткосрочные пассивы,

ПЗ - долгосрочные пассивы.

Используя данные таблицы 3 «Анализ ликвидности баланса», рассчитаем общей показатель ликвидности для анализируемого предприятия:

|

Ло (базового периода) = |

11500 + 0,5 x 8500 + 0,3 x 68000 14200 + 0,5 x 8100+ 0,3 x 0 |

= |

36150 |

= |

1,98 |

|

18250 |

|

Ло (отчетного периода) = |

19600 + 0,5 x 9400 + 0,3 x 73500 26200 + 0,5 x 8000+ 0,3 x 0 |

= |

46350 |

= |

1,53 |

|

30200 |

Как показывает расчет данного показателя ликвидности, анализируемое предприятие имело в базовом периоде более ликвидный баланс, чем в отчетном периоде. Отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств в 2017г. составило 1,98, а в 2018г. – 1,53. выявлено снижение показателя, поскольку наблюдается значительный рост наиболее срочных обязательств по отношению к наиболее ликвидным активам.

Для оценки кредитоспособности предприятия рассчитываются и другие показатели (см. табл.5 «Показатели кредитоспособности»)

1. Коэффициент автономии - рассчитывается как отношение собственного капитала к валюте баланса.

2. Коэффициент соотношения заемных и собственных средств - рассчитывается как соотношение суммы краткосрочных кредитов и кредиторской задолженности к собственному капиталу.

3. Коэффициент маневренности - рассчитывается как отношение суммы собственного капитала и долгосрочных заемных средств за вычетом стоимости основных средств к собственному капиталу.

|

Показатели |

Базовый период (2017г.) |

Отчетный период (2018г.) |

Нормативное значение |

|

Коэффициент автономии (Ка) |

0,89 |

085 |

более 0,5 |

|

Коэффициент соотношения заемных и собственных средств (Кз\с) |

0,13 |

0,18 |

менее 1 |

|

Коэффициент маневренности (Км) |

0,34 |

0,32 |

более 0,5 |

|

Коэффициент обеспеченности запасов затрат собственных источников (Коз) |

0,96 |

0,92 |

1 |

Таб 5 «Показатели кредитоспособности»

4. Коэффициент обеспеченности запасов и затрат собственными источниками - рассчитывается как отношение суммы собственного капитала и долгосрочных заемных средств за вычетом стоимости основных средств к запасам и затратам.

Показатели кредитоспособности

Анализ показателей кредитоспособности по предприятию говорит о том, что финансовая структура предприятия стабильна как в базисном, так и в отчетном периодах. Поскольку рассчитанные коэффициенты автономии превышают установленное нормативное значение (более 0,50. расчет данного показателя имеет важное значение, т.к. коммерческие банки при оценке финансового состояния и кредитоспособности заемщика предпочитают оценивать платежеспособность предприятия по коэффициенту автономии (т.е. финансовой независимости и самостоятельности).

Рост в отчетном году коэффициента соотношения заемных и собственных средств говорит о том, что наблюдается превышение заемных средств над собственными источниками их покрытия.

Рассчитанный коэффициент маневренности выявляет недостаток собственных средств предприятия, находящихся в мобильной форме.

Результаты по расчету Коз предприятия говорят о том, что практически все необходимые для бесперебойной деятельности материальные оборотные средства покрываются за счет собственных средств.

Не менее важное значение при оценке кредитоспособности предприятия уделяется анализу прибыли, так как она является одним из важных показателей финансово-хозяйственной деятельности предприятия.

За счет прибыли осуществляется развитие предприятия; она является источником покрытия дополнительной потребности в основных и оборотных фондах; за счет прибыли производятся платежи в бюджет. Банк заинтересован в увеличении прибыли предприятия, так как за счет нее происходит погашение банковского кредита и выплата ссудного процента.

Анализ прибыли проводится через показатели рентабельности. В качестве показателей рентабельности могут быть использованы:

1. Рентабельность продаж. Рассчитывается как отношение прибыли к выручке от реализации. Показывает, сколько прибыли; приходится на единицу реализованной продукции.

Для анализируемого предприятия этот коэффициент будет равен:

Р (базисный год) = 0,20

Р (отчетный год) = 0,22

2. Рентабельность всего капитала. Рассчитывается как отношение прибыли к валюте баланса. Показывает эффективность использования всего имущества предприятия.

Для анализируемого предприятия этот коэффициент будет равен:

- Р (базисный год) = 0,27

Р (отчетный год) = 0,31

Анализ показателей рентабельности говорит о том, что в отчетном году предприятие повысило эффективность хозяйственной деятельности. Незначительное увеличение рентабельности продаж (на 0,02 руб.) означает, что спрос на реализуемую продукцию и услуги продолжает постепенно расти.

Прибыль, получаемая предприятием с каждого рубля, вложенного в активы выросла в отчетном году на 0,04 руб. (0,31-0,27). Это говорит о том, что эффективность использования всего имущества постепенно растет.

Совершенствование управления финансами на предприятии методом повышения эффективности управления оборотным капиталом

Под эффективным управлением оборотными средствами понимается такое их функционирование, при котором обеспечивается устойчивое состояние финансов, строгое соблюдение финансово-расчетной дисциплины, достижение наивысших результатов при наименьших затратах.

В последние годы эффективность использования оборотных средств в торговле снижается, время обращения удлиняется. Торговым предприятиям необходимо разработать меры по ускорению оборачиваемости оборотных средств, что дает возможность изъять из оборота часть средств и направить их на другие цели, выполнить хозяйственные планы при наименьшей сумме оборотных средств, сократить издержки обращения и повысить доходность. Однако нельзя допускать ускорения оборачиваемости оборотных средств за счет снижения товарных запасов в торговой сети и обеднения ассортимента.

Как показывает проведенный в ООО “Ваше право” анализ, на предприятии наблюдается постепенное повышение эффективности управления оборотным капиталом. Расчеты показывают снижение длительности одного оборота в днях и повышение коэффициента оборачиваемости средств. Это является положительным для предприятия, учитывая большие остатки оборотных средств и их постепенный рост. Однако сопоставление фактических показателей предыдущего года говорит о незначительном ускорении оборачиваемости оборотных средств.

На эффективность использования оборотных средств предприятий торговли действуют множество факторов. Так, на ускорение оборачиваемости оборотных средств оказывают влияние факторы, как повышающие их величину, так и снижающие.

К факторам, повышающим величину оборотных средств, относятся: дальнейшее повышение качества обслуживания, расширение сети магазинов и бытовых услуг в районах новостроек, изменение структуры товарооборота в сторону увеличения удельного веса товаров, имеющих замедленную оборачиваемость.

Снижению оборотных средств способствуют: усиление борьбы за экономию материальных и финансовых ресурсов; налогообложение принятой на предприятии системы расчетов; грамотное управление денежными средствами предприятия.

В торговых предприятиях резервы и пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объема товарооборота и размера оборотных средств.

Основными путями ускорения оборачиваемости оборотных средств в ООО “Ваше право” являются:

- совершение товародвижения и нормализация размещения оборотных средств;

- совершенствование организации торговли, внедрение прогрессивных форм и методов продажи;

- упорядочение сбора и хранения продажной тары, ускорение возврата тары поставщикам;

- совершенствование расчетов с поставщиками и покупателями;

- сведение к минимуму запасов хозяйственных материалов, МБП, инвентаря, спецодежды на складе и т.д.;

- недопущение дебиторской задолженности или своевременное выявление недопустимых видов дебиторской задолженности.

Таким образом, эффективность использования оборотных средств предприятия зависит от умения управлять ими, улучшать организацию торговли и услуг, повышать уровень коммерческой и финансовой работы.

Однако в настоящее время существуют проблемы рациональной организации оборотных средств:

- От правильности планирования оборотных средств зависит и финансовый результат, который получает предприятие. Сейчас это является проблемой, т.к. планирование оборотных средств на предприятиях поставлено плохо.

- Нормирование оборотных средств как часть планирования практически забыто.

Отсутствие должного нормирования, т.е. определение потребности в оборотных средствах – еще одна проблема на современных предприятиях.

- Высокие темпы инфляции, существующие в настоящее время. Это очень важно, поскольку оборотные средства носят авансированный характер.

- Система существующих расчетов.

В основном в настоящее время применяется предоплата, что предполагает отвлечение денежных средств у предприятия-покупателя; также это предприятие берет на себя практически все риски (по не поставке, порче и т.п.)

5. Источники финансирования потребностей в оборотные средства.

Проблема организации оборотных средств может быть решена только в том случае, если руководители предприятий будут уделять должное внимание этой проблеме.

Пути оптимизации объемов налоговых платежей.

Чтобы налоги не поглотили весь доход предприятия, необходимо сделать все возможное с целью снижения своих налоговых платежей. Оптимизация налоговых платежей поможет своевременно выявить финансовые резервы предприятия для их капитализации.

Применяются следующие пути оптимизации налогообложения.

1. Выбор выгодного места регистрации и места осуществления финансово-хозяйственной деятельности

2. Грамотное использование всех пробелов и достоинств действующего законодательства, построение различных схем хозяйствования.

3. Выбор соответствующей организационно-правовой формы предпринимательства.

4. Использование возможностей хозяйственных договоров (включение в них экономически выгодных условии, комбинирование договоров, сочетание условий различных типов договоров).

- Грамотное и юридически безупречное ведение бухгалтерского учета.

- Использование наиболее экономичных способов защиты нарушенных налоговых прав.

Наибольшее распространение в российской практике получили первое и второе направление оптимизации налогообложения. Другие направления применяются в единичных случаях. Следствием большого количества сложных хозяйственных ситуаций, с которыми сталкиваются налогоплательщики, является обилие вариантов, типов и форм договоров. Типовые формы различных договоров носят лишь вспомогательный характер. Требуются глубокие профессиональные знания всех тонкостей договорной дисциплины с тем, чтобы обеспечить наименьшие погрешности при заключении договоров. Многообразие финансово-хозяйственных ситуаций требует при планировании учетно-налоговых действий особое внимание уделять подбору экономических контрагентов. Это, в свою очередь, требует знаний их отраслевых технологий. Выход российских предпринимателей на международный рынок еще больше обостряет проблему оптимизации налогообложения, поскольку нужны знания международного пpaвa. Каждая конкретная сделка должна быть детально оценена с позиции экономической выгоды и с точки зрения возникающих налоговых обязательств на момент подготовки необходимых документов, т.е. еще до того, как сделка будет заключена.

В процессе налогового планирования следует оценить, насколько желательна предполагаемая страна в качестве места долгосрочных инвестиций, чтобы уменьшить налоговые потери или вовсе избежать налоговых платежей. Этот анализ предполагает выявление преимуществ налогового законодательства в каждой стране и преимуществ валютно-расчетного характера. Налоговый менеджер при планировании должен составить прогнозные расчеты, учитывающие фактор риска при планировании налогов от сумм с валютных, экспортных операций. Налоговому менеджеру фирмы необходимы знания специфики самих валютных операций (условия форвардных, фьючерсных и тому подобных сделок).

Самый распространенный метод управления движением денежных средств, в том числе и для налоговых целей, считается дисконтирование движения средств по всем направлениям платежей. Погашение налоговых обязательств – мощный поток денежных средств, непосредственно определяемый финансовым состоянием фирмы. Именно поэтому управление денежным потоком в целом и является первостепенной задачей всех менеджеров предприятия.

Методы управления потоком денежных средств основаны на целесообразности практических действий. Они позволяют выявлять финансовые последствия от выбора предприятием альтернативных схем налогообложения и учесть текущие корректировки налогового законодательства в течение отчетного периода. Принятие решений зависит от факторов распределения во времени сроков погашения всех долговых обязательств и поступления выручки на счет предприятия и неопределенности этих потоков. Менеджеры организации используют специальные методы планирования инвестиций, которые так или иначе связаны с несением налоговых обязательств. Возможность применения этих методов в российской практике бесспорна, что подтвердили предварительные расчеты.

Заключение

В современных условиях финансовое управление представляет собой систему рационального и эффективного использования капитала, механизм управления движения финансовых ресурсов, который направлен на увеличение финансовых ресурсов, инвестиций и наращивания объема капитала.

Курсовая работа выполнена на тему: “Современные проблемы финансов предприятий”.

Предприятие создано для совместной хозяйственной деятельности с целью насыщения рынка продукцией и услугами, а также для получения прибыли в интересах его участником. Для осуществления своих целей предприятие производит следующие виды деятельности:

- розничная торговля;

- торговая, торгово-закупочная, комиссионно-коммерческая деятельность и другие посреднические услуги при купле-продаже товаров.

При этом предприятие решает задачи по планированию и контролю, от которых зависит эффективность хозяйствования.

Для того, чтобы не только обеспечить выживаемость своего предприятия в рыночных условиях, но и повысить его конкурентоспособность, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние как всего предприятия, так и его существующих и потенциальных конкурентов. Поскольку финансовое состояние хозяйствующего субъекта отражает все стороны деятельности, т.к. движение любых товарно-материальных ценностей и трудовых ресурсов сопровождается образованием и расходованием денежных средств.

Проведенный анализ платежеспособности и ликвидность по

ООО “Ваше право” показал, что в 2017 и 2018 годах предприятие можно считать платежеспособным, об этом свидетельствует расчет основных финансовых коэффициентов. Они превышают установленные нормативы. Это означает, что анализируемое предприятие в любой момент времени способно рассчитаться по своим обязательствам, т.е. в ближайшее время и в будущем предприятие сохранит тенденцию выполнения условий платежеспособности. Следовательно, политика управления оборотным капиталом обеспечивает достаточный уровень ликвидности предприятия, что является одной из важнейших характеристик стабильности хозяйственной деятельности.

Поскольку финансовое положение предприятия находится в прямой зависимости от состояния оборотного капитала и предполагает соизмерение его с результатами хозяйственной деятельности и возмещение затрат собственными средствами, то предприятие заинтересовано в рациональной организации оборотных средств.

Для улучшения общих результатов деятельности предприятия и сокращения средних остатков оборотных средств, что положительно сражается на всей финансово -хозяйственной деятельности предприятия необходимо прежде всего:

- совершать систему нормирования;

- улучшать организацию снабжения, добиваясь оптимального выбора поставщиков;

- пересмотреть систему управления денежными средствами через систему автоматизации и модернизации;

- применять меры по сокращения дебиторской задолженности.

Учитывая положительный фактор ускорения оборачиваемости оборотных средств, что позволит предприятию работать без привлечения внешних источников (банковских кредитов), рекомендовано:

- организовать маркетинговую и финансовую службы на предприятии, что дает экономический и социальный эффект;

- продолжать совершенствовать организацию торговли, внедрять прогрессивные формы и методы продажи (самообслуживание и торговля на заказ), изучая покупательский спрос, опыт зарубежных компаний;

- организовывать постоянный контроль за ходом расчетно-финансовых операций и платежной дисциплины, с помощью привлечения своих специалистов и сторонних организаций (банков).

Все названные меры способствуют эффективному управлению оборотными средствами. Отсюда достигается оптимальный уровень оборотного капитала, при котором прибыль становится максимальной. Дополнительная прибыль является формирующей будущих положительных результатов и дает возможность создания дополнительных резервов для решения основных целей и задач предприятия.

В результате исследования, выяснилось, что налоговое планирование – это выбор оптимального сочетания и построения правовых форм отношений и возможных вариантов их интерпретации в рамках действующего налогового законодательства. Любой подход к проблеме экономии и риска вынуждает предприятие применять комплекс специальных мер по маневрированию в "налоговых воротах" и адаптации к непостоянству законодательства и регламентирующих документов. Активная деятельность в этом направлении при справедливом ужесточении налогового контроля невозможна без понимания принципов налогового планирования.

Налоговое планирование можно определить, как выбор между различными вариантами методов осуществления деятельности и размещения активов, направленный на достижение возможно более низкого уровня возникающих при этом налоговых обязательств.

Налоговое планирование сложно поддается описанию из-за того, что налоговая схема работы каждой организации и финансовая схема каждой сделки во многом уникальны и практические советы даются только после предварительной экспертизы.

Финансы предприятия – это такая система денежных отношений, в которой эти отношения неразрывно связаны с выполнением различных операций над доходами, в частности – с распределением и использованием. Финансы фирмы участвуют в обеспечении деятельности организации. Как примеры использования денежных доходов предприятия, можно назвать выплату дивидендов, арендную плату, погашение банковских обязательств. Через функции проявляется сущность финансов организации. К функциям финансов предприятия причисляют много вариантов, например распределительная функция, воспроизводственная, контрольная, функция формирования доходов, функция планирования и т.д. Основные принципы организации финансовых ресурсов фирмы: финансовая независимость при проведении хозяйственной деятельности; самофинансирование; большой интерес к результативности своих действий; ответственность за полученные результаты; разделение финансовых ресурсов на собственные и привлеченные; формирование финансовых резервных фондов; обязательства перед бюджетом должны погашаться в первую очередь; мониторинг за финансовой деятельностью компаний. Основные и оборотные фонды организации являются главными составляющими финансовых ресурсов предприятия. Главной финансовой проблемой считают создание и пополнение основных и оборотных фондов фирмы. Первоначальное формирование финансовых ресурсов происходит при создании предприятия, при образовании ее уставного капитала. Главным источником при формировании финансов фирмы является его полученная прибыль, которая, формируется с помощью валового дохода. Также, существуют второстепенные источники, такие как: доход от реализации или ликвидации имущества; кредиты и поступления целевого характера; амортизация необоротных активов; паевые и учредительные взносы; реализация эмитированных акций и облигаций; полученные дивиденды и проценты; выручка от проведения прочих финансовых операций. Управление финансами представляет собой комплекс мероприятий, совокупность стратегий и приемов, направленных на достижение высоких финансовых результатов и повышение эффективности финансовой системы в целом. К основным функциям управления финансами можно отнести: финансовое прогнозирование; финансовый анализ; оперативное регулирование; контроль состояния денежных средств и их учет; планирование финансовых ресурсов. Любая организация ведет финансовую отчетность и готовит следующие отчеты – бухгалтерский баланс, отчет об изменениях капитала, отчет о финансовых результатах. Также финансовая отчетность может дополняться аудиторским заключением, а также пояснительной запиской о применяемых методах учета. В период деятельности предприятия может возникать целый ряд сложностей в организации и управлении финансами. При этом к наиболее распространенным проблемам можно отнести: неправильное бюджетирование и финансовое планирование; дефицит финансовых средств; ошибки в управлении денежными потоками; освоение управленческого учета и правил его заполнения; разработка стратегии; организационная структура финансового отдела; управление расходами и так далее. Таким образом, с учетом вышесказанного можно выделить главную причину финансовых проблем компании – это отсутствие четкого планирования, как с позиции проведенных платежей, так и в сфере поступлений денежных средств.

Список литературы

1. Гражданский кодекс РФ – СПб.: Изд. Торговый дом “Герда”, 2011, 448с.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29 июля 2009г. №34н

3. Положение по бухгалтерскому учету “Учетная политика предприятия” от 9 декабря 2009г. №60н

4. Сопоставление действующего Плана счетов и плана счетов, вводимого с 1января 2001г.

5. Федеральный закон РФ от 21 ноября 1996г. № 129-ФЗ “О бухгалтерском учете”.

6. Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых резервов на предприятиях торговли и общественного питания.

7. Положение по бухгалтерскому учету “Учет материально-производственных запасов” от 15 июля 1998г. №25н

8. Положение по бухгалтерскому учету “Бухгалтерская отчетность организации” от 6 июля 1999г. №43н

9. Артеменко В.Г., Белендир М.В. Финансовый анализ. М.: Изд. “Дис”, 2007г. – 128с.

10. Астахов В.П. Анализ финансовой устойчивости фирмы. – М.: Ось-89, 2008, 448с.

11. Бабич А.М., Павлова Л.Н. Финансы, денежное обращение и кредит. – М.: ЮНИТИ, 2008, 400с.

12. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2009, 416с.

- Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2008, 480с.

14. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика, 2008, 430с.

15. Богатко А.Н. Основы экономического анализа хозяйственного субъекта. – М.: Финансы и статистика, 2008, 285с.

16. Бочаров В.В. Финансовый анализ. – СПб.: Патер, 2007, 430с.

17. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. – М.: Приор, 2009, 470с.

18. Вахрин П.И. Финансовый практикум: Учебное пособие. – М.: ИД “Дашков и Ко”, 2007, 125с.

19. Вахрин П.И., Нешитой А.С. Финансы: Учебник для вузов. – М.: ИКЦ “Маркетинг”, 2008, 320с.

20. Ворст Й. Ревенлоу П. Экономика фирмы: Учебник. – М.: Высшая школа, 2008, 456с.

21. Едронова В.Н., Мизиковский Е.А. Учет и анализ финансовых активов. – М.: Финансы и статистика, 2007, 350с.

22. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2009, 320с.

23. Камышанов П.И., Камышанов А.П., Камышанова М.И., Практическое пособие по бухгалтерскому учету. М.Элиста: АПП “Джонгар”, 2007. – 560с.

24. Кейлер В.А. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, новосибирск: НГАЭ и У, 2009. – 132с.

25. Ковалев А.П., Привалов В.П. Анализ финансового состояния. – М.: Центр маркетинга, 2009, 420с.

26. Ковалев В.В. Финансовый анализ М.: “Финансы и статистика”,2009г. – 512с.

27. Ковалев В.В., Патров В.В. Как читать баланс. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2008 - 448с.

28. Ковалева А.М. Финансы М.: “ Финансы и статистика”, 2007г. – 384с.

29. Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник – 4-е изд., перераб. и доп. – Мн.: Высшая школа, 2007 - 415с.

30. Крейнина М.Н. Финансовый менеджмент: Учебное пособие – 2-е изд. перераб. И доп. - М.: Издательство “Дело и Сервис”, 2008г. – 400с.

31. Крутик А.Б., Хайкин М.М. Основы финансовой деятельности предприятия. – СПб.: Бизнес-пресса, 2009г.- 448с.

32. Любушкин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2007. – 471с.

33. Лялин В.А., Воробьев П.В. Финансовый менеджмент. – СПб., 2008, 430с.

34. Моляков Д.С., Шохин Е.И. Теория финансов предприятий. – М.: Финансы и статистика, 2007, 250с.

35. Павлова Л.Н. Финансы предприятий: Учебник для вузов. – М.: Финансы: ЮНИТИ, 2008, 480с.

36. Родионова В.М. Финансы: Учебник для вузов. – М.: Финансы и статистика, 2007, 430с.

37. Савицкая Г.В. Анализ хозяйственной деятельности предприятий. – Мн: ИП Экоперспектива, 2007. – 688с.

38. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: Новое издание, 2008г.- 688с.

39. Современный экономический словарь. –М.: ИНФРА-М, 2009, 1087с.

40. Справочник директора предприятия / под ред. М.Г. Лапусты. – М.: ИНФРА –М , 2009, 784с.

41. Справочник финансиста предприятия. – М.: ИНФРА-М, 2009, 496с.

42. Уткин Э.А.. Финансовый менеджмент. Российская практика – М.: Перспектива, 2008, 408с.

43. Финансы и кредит: Учебное пособие – Ростов/н/Д: Феникс, 2007 – 416с.

44. Финансы предприятий: Учебник. Под редакцией Н.В. Колчина, Г.Б. Поляк – М.: ЮНИТИ, 2008г. – 413с.

45. Финансы. Учебник для вузов. Под редакцией проф. М.В. Романовского – М.: Издательство “Перспектива”, 2008г. – 520с.

46. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий, М.: ИНФРА-М, 2008г. – 343с.

47. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М. 2008г.- 208с.

48. Шохин Е.И. и др. Теория финансов предприятий. – М.: Финансы и статистика, 2007, 430с.

49. Шуляк П.Н. Финансы предприятия. – М.: ИД “Дашков и Ко”, 2007, 430с.

50. Экономика предприятия торговли и сферы услуг. Учебное пособие под ред.проф. Аванесова Ю.А. М.: 2007г., 296с.

51. Экономика предприятия/ Под ред. В.Я. Горфинкеля. – М.: Банки и биржи, ЮНИТИ, 2008. – 742с.

52. Экономика предприятия/Под ред.В.П. Грузинова. – М.: ЮНИТИ, 2008. – 535с.

53. Экономика предприятия: Учебник / под ред. проф.Волкова О.И. – И.: ИНФРА-М, 2007, 520с.

- Рынок ценных бумаг

- Банковская гарантия как способ обеспечения исполнения обязательств (подробно)

- Общая характеристика оперативно-розыскных мероприятий

- Законность и правопорядок

- Технология обслуживания клиентов в ресторане («Бакинский Дворик»)

- Теоретические особенности менеджмента

- Состав правонарушения

- Анализ ликвидности на примере «ПАО Сбербанк»

- Развитие финансового рынка в России

- Теоретические основы денежно- кредитной политики

- Особенности профессиональной мотивации служащих организации