Совершенствование налоговой системы РФ: основные направления и особенности. НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Содержание:

Введение

Актуальность темы исследования. Взимание налогов – один из основных критериев существования и формирования любого государства. Переход страны от плановой экономики к рыночной, обусловил полное перестроение налоговой системы страны. При построении рыночной экономики, налоги берут на себя функцию одного из основных инструментов регулирования, протекающих в стране экономических процессов. Налоги являются основным регулятором процессов воспроизводства экономических благ.

Налогообложение сложный процесс, требующий постоянного контроля. От того насколько грамотно построена налоговая система зависит эффективность функционирования всей экономики.

Налоговая политика способствует уменьшению негативных явлений, возникающих на рынке, управлению экономикой в рыночных условиях. Исключительно важным вопросом для экономики любого современного государства является правильное и гармоничное построение системы налогообложения. Чем лучше работают данная система и налоговые органы, осуществляющие сбор налогов и формирование бюджетов, тем эффективнее и выгоднее функционирует все народное хозяйство страны.

Объект исследования – налоговая система России.

Предмет исследования – особенности функционирования налоговой системы России.

Цель курсовой работы – рассмотреть характеристику современной налоговой системы Российской Федерации, а также предложить мероприятия по повышению ее эффективности.

В результате поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность и структуру налоговой системы России;

- изучить основные принципы налоговой системы;

- рассмотреть исторические этапы становления налоговой системы России;

- изучить основные направления, особенности и факторы современной налоговой системы в России;

- рассмотреть современные проблемы налоговой системы России;

- предложить мероприятия по повышение эффективности налоговой системы Российской Федерации.

В работе будут использоваться следующие методы: анализ научной и учебной литературы, анализ нормативной правовой базы функционирования службы и основ государственного управления.

Структура работы состоит из введения, основной части, представленной двумя главами, заключения, библиографического списка.

1 Теоретические основы налоговой системы России

1.1 Сущность и структура налоговой системы России

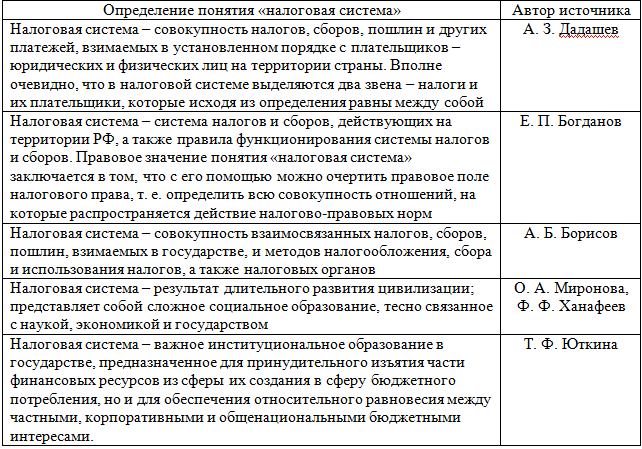

В рыночной экономике налоги объективно необходимы, они выполняют важную роль в наполнении бюджетов всех уровней. Налоговая система должна быть хорошо налаженной, четко действующей, отвечающей условиям развития общественного производства. Главным направлением налоговой политики в конечном счете является достижение экономического роста. До настоящего времени отсутствует единая характеристика одного из основных институциональных понятий налогообложения – понятия «налоговая система». Рассмотрим мнения современных отечественных ученых–экономистов (таблица 1).

Таблица 1

Мнения современных отечественных ученых–экономистов о «налоговой системе»

Авторы считают возможным уточнить понятие «налоговая система», используя общеметодологический подход к определению термина «система», предложенный учеными[1].

Так, налоговая система – это устойчивая совокупность элементов, структурированных под воздействием процессов, функционирующих внутри нее и приводящих к определенным результатам в экономике страны.

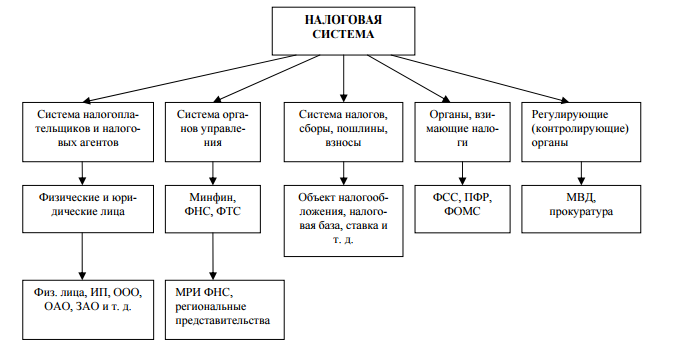

Согласно принципу целостности представим элементы налоговой системы (рисунок 1)[2].

Рисунок 1 – Структура налоговой системы России

К участникам отношений, формирующихся в рамках налоговой системы России и регулируемых налоговым законодательством, принято относить две категории налогоплательщиков и налоговых агентов, а также органы управления, уполномоченные контролировать данный процесс, а именно:

- организации и физические лица, признаваемые в соотношении с Налоговым кодексом налогоплательщиками или плательщиками сборов;

- организации и физические лица, признаваемые в соответствии с Налоговым кодексом налоговыми агентами;

- налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

- таможенные органы (федеральный орган исполнительной власти, уполномоченный в области таможенного дела, подчиненные ему таможенные органы России).

В налоговой системе России предусмотрены следующие виды налогов и сборов: федеральные, региональные и местные. Налоги и сборы могут быть установлены и отменены только Налоговым кодексом. Не предусмотренные им федеральные, региональные и местные налоги не могут устанавливаться.

Таким образом, в России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы[3]:

- федеральные налоги и сборы установлены Налоговым кодексом России и обязательны к уплате на всей территории Российской Федерации за исключение специальных налоговых режимов

- региональные налоги и сборы установлены Налоговым кодексом России и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации за исключение специальных налоговых режимов

- местные налоги и сборы установлены Налоговым кодексом России и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований за исключение специальных налоговых режимов.

Изучив понятие налоговой системы, сделаем вывод, что она проходит адаптацию к рыночным отношениям. На сегодняшнее время налоги в рамках государственного регулирования рыночной экономики стали, играть качественно новую роль – они становятся одним из средств формирования единого экономического пространства для государств. Налоговое звено должно быть стабильным, взаимоотношения между государством и налогоплательщиком носить правовой характер, устранить налоговое бремя равномерно распределить его между различными категориями налогоплательщиков, соизмеримость с доходами, удобство, равенство перед законом и, наконец, издержки по сборам налога должны стремится к минимуму.

1.2 Основные принципы налоговой системы

Важное место в создании эффективной системы налогообложения занимают принципы ее построения. Теория налогообложения конкретизировала общие установки и создала принципы научно– практической организации налоговых отношений. Система налогообложения Российской Федерации базируется на следующих принципах (часть 1 Налогового кодекса Российской Федерации, статья 3):

Принцип законности налогообложения. Данный принцип общеправовой и опирается на конституционный запрет ограничения прав и свобод человека и гражданина иначе, чем федеральным законом.

Принцип всеобщности и равенства налогообложения. Принцип всеобщности налогообложения конституционный и закреплен ст. 57 Конституции России, согласно новелле этой статьи «каждый обязан платить законно установленные налоги и сборы».

Принцип справедливости. Справедливое перераспределение платежей между богатыми и бедными: первые платят пропорционально больше налогов, чем вторые[4].

Принцип публичности налогообложения. Публичность цели взимания налогов обосновывается доктриной финансового (Япония, Корея, Бирма), налогового (Соединенные Штаты) и экономического (Франция) права многих зарубежных стран, прямо или косвенно закреплена в конституциях многих стран. Принцип публичной цели предполагает поиск баланса интересов отдельных лиц – налогоплательщиков и общества в целом.

Принцип установления налогов и сборов в должностной правовой процедуре. Данный принцип закреплен и реализуется, в частности, через конституционный запрет на установление налогов иначе законом, а в ряде государств – специальной (более жесткой) процедурой внесения в парламент законопроектов о налогах.

Принцип экономической обоснованности налогообложения. Налоги и сборы не только не должны быть чрезмерно обременительными для налогоплательщиков, но и должны обязательно иметь экономическое основание. В соответствии с п. 3 ст. 3 Налогового кодекса России «Налоги и сборы должны иметь экономическое основание и не могут быть произвольными»

Принцип презумпции толкования в пользу налогоплательщика. Этот принцип закреплен в п. 7 ст. 3 Налогового кодекса России. В соответствии с указанной нормой все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах должны трактоваться в пользу налогоплательщика.

Принцип определенности налоговой общности. Он закреплен в п. 6 ст. 3 Налогового кодекса России. В соответствии с указанным принципом акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Принцип единства экономического пространства России и единства налоговой политики. В соответствии с рассматриваемым принципом не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство России, в частности прямо или косвенно ограничивающие свободное перемещение в пределах территории России товаров (работ, услуг) или финансовых средств.

Принцип единства системы налогов и сборов. Правовое значение необходимости существования рассматриваемого принципа налогового права продиктовано задачей унифицировать налоговые изъятия собственности.

На сегодняшний день продолжают вноситься изменения в обе части Налогового кодекса России. Прежде всего, они направлены на улучшение взаимоотношений государства и налогоплательщиков, уменьшение неопределенностей в российском налоговом законодательстве. Здесь отметим, что с 1 января 2017 года в налоговое законодательство России принято очень большое количество изменений, которые требуют отдельного рассмотрения.

Принципы построения российской налоговой системы также сформулированы в первой части Налогового кодекса России, которая определяет важнейшие основы законодательства о налогах и сборах[5]:

- каждое лицо является должным осуществлять уплату законно установленных налогов и сборов. Нормы законодательства о налогах и сборах основаны на признании всеобщности и равенства налогообложения. При определении налогов должна учитываться фактическая способность налогоплательщиков к осуществлению уплаты налогов;

- налоги и сборы не могут обладать дискриминационным характером и различным образом использовать расовые, социальные, национальные, религиозные и иные подобные критерии;

- запрещается определять дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала;

- налоги и сборы должны обладать экономическим основанием и не могут быть произвольными;

- запрещается определять налоги и сборы, которые нарушают единое экономическое пространство России и, в частности, прямым или косвенным образом ограничивают свободное перемещение в пределах государственной территории товаров (услуг, работ) или финансовых средств, либо по–другому создавать ограничения или препятствия не воспрещенной законодательством экономической деятельности физических лиц и предприятий;

- ни на кого не может возлагаться обязанность осуществлять уплату налогов и сборов, а также иных взносов и платежей, обладающих определенными Налоговым кодексом России признаками налогов и сборов, которые не предусмотрены им либо установлены в прочем порядке, чем это установлено Налоговым кодексом России;

- при определении налогов должны определяться все элементы налогообложения. Законодательные акты о налогах и сборах должны формулироваться так, чтобы каждый мог точно знать, какие существуют налоги (сборы), когда и в каком порядке он должен осуществлять их уплату.

- все неустранимые сомнения, противоречия и неясности законодательных актов о налогах и сборах истолковываются в пользу налогоплательщиков (плательщиков сборов).

Принято считать, что налоги выполняют распределительную, регулирующую, фискальную, стимулирующую, контролирующую и воспроизводственную функции.

Регулирующая функция налогов особенное значение получила в условиях смешанной экономики рыночного типа. Налоги зарекомендовали себя как более мобильное и высоко результативное средство регламентирования государством экономических и социальных процессов. Очевидно, что система налогообложения должна отвечать принятой концепции социально–экономического развития[6].

Воспроизводственная функция налогов нацелена на обеспечение возобновляемости процессов отечественного производства, тем самых подразумевает совершенную компенсацию используемых в производстве экономических ресурсов.

Контролирующая функция налогов взаимосвязана с тем, что в подобном случае может возникнуть возможность в четком отслеживании денежных и товарных потоков, а также самой хозяйственной деятельности. При подобном контроле осуществляется уточнение степени результативности применения используемых в производстве ресурсов, установление сопричастности к социальным и государственным задачам. Происходит формирование налоговой дисциплины, которая подразумевает своевременность платежей и расчетов, выплат заработной платы наемным работникам, а также соблюдение хозяйственного законодательства.

Наиболее тесным образом с фискальной функцией налогов взаимосвязана их распределительная функция, которая выражает экономическую сущность налогов как инструмента распределительных отношений. Сущность этой функции состоит в том, что посредством налогов через бюджетные и внебюджетные фонды государством осуществляется перераспределение финансовых ресурсов из сферы производства в общественную, осуществляется финансирование крупных социальных и межотраслевых целевых программ, обладающие общегосударственным значением, в силу чего эту функцию иногда называют социальной.

С фискальной и распределительной функциями тесным образом взаимосвязана контрольная функция. Механизм исполнения данной функции выражается, с одной стороны, в проверке результативности хозяйствования, с иной стороны, в контроле за эффективностью осуществляемой государственной экономической политики. В острых конкурентных условиях налоги принимают на себя роль одного из самых важных инструментов независимого контроля за результативностью финансовой и хозяйственной деятельности. При других аналогичных условиях из конкурентной борьбы выпадает тот, кто не может произвести расчеты с государством. В то же время дефицит финансовых ресурсов в бюджете свидетельствует государству о необходимости внесения поправок в бюджетную, социальную или налоговую политику.

Таким образом, в заключение можно сделать вывод, что в условиях современных рыночных отношений налоговая система представляет собой один из самых важных экономических регуляторов, основанием финансового механизма государственного регулирования экономики.

1.3 Исторические этапы становления налоговой системы России

История налоговой системы России является частью истории нашего государства. Эволюция форм и методов изъятия налогов служит отражением процессов становления российской государственности, реализации экономической политики России на разных этапах ее исторического развития.

Система налогообложения на каждом историческом этапе развития страны настраивается на потребности государства. Налоговая система на Руси начала складываться с конца 9 века, с периода объединения Древнерусского государства, основным источником доходов княжеской казны была дань. В 10 веке княгиней Ольгой была проведена хозяйственная реформа, в результате которой упорядочивался процесс сбора дани. Дань взималась один раз в год сбором продуктов, мехов, различных изделий с земель, которые становились волостями, затем уездными княжествами, для сбора дани определялись специальные места – «погосты»[7].

В период Монголо–татарского ига сформировалась система налогообложения, которая служила интересам Золотой Орды и препятствовала экономическому развитию самой России. В 1238 году была проведена перепись населения и всего принадлежавшего ему имущества, что позволило разделить территорию Руси на 43 «тьмы», т.е. специальные налоговые округа, в каждый из которых назначался представитель хана – баскак. Он имел специальный отряд для сбора дани и поддержания порядка на вверенной ему территории. В конце 13 века начались протесты и восстания против действий баскаков, в результате чего в первой половине 14 века русские князья получили право самим собирать дань для отправки в Золотую Орду. Помимо ордынской дани в 13–14 веках со свободного населения взималась дань для княжеской казны. В 15–16 веках процессы централизации Руси потребовали изменений в налогообложении. В «Судебнике» Ивана IV (1550) была законодательно закреплена посошная подать как основной прямой налог в Русском централизованном государстве, она стала взиматься со всех русских земель. Посошное налогообложение сохранялось до середины 17 века, его недостатками были нечеткость в распределении категорий налогоплательщиков, субъективизм в оценке доходности земельных участков, возможность злоупотреблений чиновников при составлении писцовых книг.

В годы правления Петра I (1682–1725гг.) ведение войн, большое строительство и крупномасштабные государственные преобразования привели к увеличению государственных расходов, для этого осуществляются значительные изменения в сфере налогообложения, наиболее значимым изменением стала замена подворного налогообложения подушным – по душам мужского пола. Для целей налогообложения использовались понятия ревизская душа – единица учета мужского населения, подлежавшего обложению подушной податью и ревизские сказки – списки (реестры) мужского населения. Взимание подушной подати было возложено на Военную коллегию, поскольку подушная подать направлялась на содержание армии и флота. Основным недостатком подушного налогообложения было то, что подушная подать налагалась не на реально существующих людей, а на условную единицу – ревизскую душу. Совпадение реального количества людей и ревизских душ возможно только на момент составления ревизских сказок.

Впоследствии в результате рождений и смертей реальные данные начинали расходиться со списками, в которые не включались новорожденные и из которых не исключались умершие. В то же время введение подушной подати было прогрессивным шагом по сравнению с подворным налогообложением. Переход на подушное налогообложение способствовал росту числа крестьянских и посадских дворов, увеличению площадей обрабатываемых земель, поскольку устранялась зависимость между размерами налоговых платежей и количеством дворов, по– строек, площадью обрабатываемой земли. В доходах казны поступления по этому виду налогообложения достигали 50%. Впоследствии доля поступлений подушной подати постепенно снижалась в результате освобождения отдельных категорий населения от ее уплаты и возрастания роли косвенных налогов.

В конце 18 века на долю подушной подати приходилось немногим более 30% государственных доходов, на долю косвенных налогов – свыше 40%, из них более половины давали питейные сборы, взимаемые на основе откупов. В первой половине 19 века окончательно сформировалась система государственных финансов, частью которой является налоговая система. В 1802 году было образовано Министерство финансов, ему отводилась центральная роль в управлении доходами и распределении всех доходов по направлениям расходования средств. Структурным подразделением Министерства финансов, ответственным за сбор налогов, первоначально стал Департамент податей и сборов, а затем Департаменты окладных и неокладных сборов[8].

В начале 20 века налоговая система постоянно подвергалась реформированию. Налогообложение не было основано на принципе справедливости, а вся тяжесть налогообложения была переложена на плечи населения. Законодательно было закреплено неравенство между налогообложением неимущих слоев населения, появившейся промышленности и дворянством. Неравноправие в налогообложении послужило в дальнейшем усилению революционных настроений в стране. В 1916 году был принят Закон о подоходном налоге, взимание которого предполагалось начать с 1917 года.

В феврале 1917 года создано Временное правительство, которое пыталось стабилизировать экономическую ситуацию в стране. В числе мероприятий, разработанных Временным правительством, предусматривалось: повышение ставок подоходного налога, пересмотр системы налога на прирост прибылей и установление единовременного налога. Однако намеченные мероприятия в сфере налогообложения остались нереализованными, поскольку в России произошла смена власти. Основными источниками доходов бюджета в первые годы советской власти были эмиссия бумажных денег и контрибуции, т.е. принудительные денежные или натуральные поборы.

Переход к Новой экономической политике обусловил возрождение налоговой системы, повторившей в общих чертах налоговую систему дореволюционной России. В этот период взимались: промысловый налог; подворный налог; военный налог; квартирный налог; налог с наследств и дарений; акцизы; пошлины; гербовый сбор. Вместе с тем были введены новые налоги: единый натуральный; сельскохозяйственный; подоходно–поимущественный; налог на сверхприбыль; сбор на нужды жилищного и культурно–бытового строительства. Кроме того, введен ряд «классовых налогов»: индивидуальное обложение кулацких хозяйств сельскохозяйственным налогом, налог на сверхприбыль.

В 1930–32 гг. в Советском Союзе проводится налоговая реформа, направленная на усиление централизации российской экономики, концентрации всей полноты власти в руках центральных органов власти. В ходе этой реформы полностью упраздняется система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах – налоге с оборота и отчислениях от прибыли. Таким образом, доход государства формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимого на основе государственной монополии. В результате налоги и налогообложение во многом утратили значение для бюджета.

Важную роль сыграла налоговая система в обеспечении потребностей государства в финансовых ресурсах в годы Великой Отечественной войны. Указами Президиума Верховного Совета Советского Союза от 21 ноября 1941 года и 8 июля 1944 года вводятся дополнительные налоги и сборы с населения, в числе которых военный налог и налог на холостяков, одиноких и малосемейных граждан Советского Союза. Последний был введен с целью мобилизации дополнительных средств на оказание помощи многодетным матерям, предполагалось, что его введение будет способствовать росту населения страны. Изначально налог вводился как временный, но просуществовал до начала 1990–х годов. Проводимые в последующие годы советской власти преобразования в налоговой сфере по существу не меняли подхода к использованию налогов. Платежи государственных предприятий оставались формой прямого изъятия государством (как собственником) части их доходов[9].

В конце 20 века в связи с реформированием российской экономики потребовалось создание налоговой системы, способствующей формированию и развитию рыночной экономики.

В результате проведенных преобразований была создана трехуровневая налоговая система, которая в настоящее время включает в себя 8 федеральных налогов, 3 региональных и 3 местных налога, а так– же пять специальных режимов налогообложения для определенных субъектов хозяйственной деятельности (сельскохозяйственные товаропроизводители, субъекты малого предпринимательства, индивидуальные предприниматели). За годы реформирования современной налоговой системы удалось добиться снижения налогового бремени на товаропроизводителей (уменьшилось общее количество налогов, понижены ставки: например, ставка НДС понизилась с 28% до 18%, а для некоторых операций до 10%).

2 Особенности современной налоговой системы Российской Федерации

2.1 Основные направления, особенности и факторы современной налоговой системы в России

Переход к рыночным отношениям в России потребовал усиления значения налогов как одного из главных инструментов государственного регулирования экономики.

Налоговая политика является также регулирующей функции в области социальной политики, культуры, науки, других сферах жизни общества. Все это выразилось в существенном изменении правовых норм, регулирующих налогообложение физических и юридических лиц, в круге субъектов налоговых правоотношений, в статусе налогоплательщиков, в их ответственности за налоговые правонарушения. Изменения отразились и в структуре налогового права, действующего в Российской Федерации в современных условиях. Прежде всего, была реформирована сама система налогов. Из прежней системы в нее было включено значительно большее число платежей[10].

Налоговая политика правительства с самого начала нанесла существенный удар по конкурентоспособности российской промышленности. Но в настоящее время в налоговой системе явно преобладает фискальная направленность, хотя это и не привело к достаточности средств в государственной казне, а регулирующая и стимулирующая функции налогов проявляются все еще недостаточно.

При формировании российской налоговой системы был широко использован опыт зарубежных стран с развитой рыночной экономикой. Расширена сфера применения сохранившегося подоходного налога с физических лиц, она охватила разнообразные стороны деятельности граждан, в том числе развивающуюся предпринимательскую деятельность. Унифицирована система налогов, установленных для предприятий. Она теперь не зависит от формы собственности, на которой основано предприятие.

В связи с появлением в финансовой системе России новых звеньев в виде государственных и муниципальных целевых фондов внебюджетных и бюджетных установлены налоговые платежи специально для зачисления в эти фонды. Появились новые налоги, взимаемые с граждан налоги с различных видов имущества налог с имущества, переходящего в порядке наследования и дарения. В отношении предпринимательства стала применяться упрощенная система налогообложения.

Малый бизнес и сегодня остается стержнем экономики большинства развитых стран . Установлен ряд налогов в качестве общих для физических и юридических лиц земельный налог, налог с владельцев транспортных средств и другие. Сформированная к настоящему времени российская налоговая система во многих своих аспектах сохраняет черты переходного периода, и в этом качестве она соответствует современному состоянию экономической системы в целом. Их особенная острота для России состоит сегодня в том, что реформа налогов во многом определяет глубину и характер современных экономических, социальных и политических преобразований в стране.

Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов подготовлены в рамках составления проекта федерального бюджета на очередной финансовый год и двухлетний плановый период. Различия в налогах зависят от характера облагаемых доходов и расходов. В последующие годы должно произойти развитие налоговой реформы с учетом накопленного опыта и состояния экономики страны. Одновременно нужно будет вести работу по сокращению инфляции и улучшению сбора налогов.

При использовании налоговой политики для достижения социально– экономических целей необходимо свести к минимуму нарушение принципа равенства и справедливости. Налоговая структура должна способствовать развитию эффективной налоговой политики России.

2.2 Современные проблемы налоговой системы России

В современных финансовых отношениях значительное место занимает налоговая система, которая является основой финансово–кредитного механизма государственного регулирования рыночной экономики. На каком бы этапе социально–экономического развития страна не находилась, она всегда стремится увеличить свой бюджет. Реализация этой задачи выполняется с помощью налоговой системы. К примеру, в Федеральном бюджете России более 80% составляют налоговые сборы[11].

На современном этапе в налоговой системе России существуют различные проблемы, так как оптимальной является такая налоговая система, которая способна максимально обеспечивать создание общественных благ и при которой нет дисбаланса между справедливостью и эффективностью их распределения.

Первой проблемой современной налоговой системы можно назвать то, что не все налогоплательщики в полном объеме выполняют свои обязанности. Это связанно с тем, что налоговое законодательство является нестабильным, а именно: в Налоговом кодексе Российской Федерации очень часто вносятся различные поправки, так как в социально–экономическом развитии страны часто происходят изменения. Недобросовестные налогоплательщики находят лазейки и уклоняются от налогов. В связи с чем, происходит недостаток финансовых ресурсов в государственном бюджете страны.

Второй проблемой является достаточно сложный характер налоговой системы, что является значительной проблемой. Существует огромное количество налогов, которые имеют громоздкую методику исчисления, что приводит к значительному повышению трудоемкости, как налогового учета, так и контроля за всеми этими процедурами. Налогоплательщики, или органы налогового контроля совершают ошибки непреднамеренно, а иногда бывает, что эти ошибки ведут к уголовной ответственности.

Третьей проблемой можно выделить объем налоговых деклараций, сдаваемых в органы налоговой инспекции (от 50 страниц и выше). Если сократить объем налоговых деклараций, хотя бы в 5 раз, или же начать вводить государством инновационные методики в налоговом администрировании, то это значительно улучшит результативность контроля органов налоговой инспекции.

Четвертая проблема создается из–за недостаточности контроля за сбором налогов. Это приводит не только к тому, что государственный бюджет недополучает значительные суммы, но и к тому, что эти средства переходят в теневой сектор экономики. По оценкам экспертов, почти 40% поступлений фирм не учитываются при налогообложении.

А также, помимо перечисленных ряда проблем, в настоящее время на первое место все же выходят проблемы налогового администрирования.

К их числу относятся[12]:

- проблемы определения субъекта налогового обязательства;

- правильное определение субъекта налогового обязательства применительно к организациям, имеющим свои филиалы в различных субъектах России, имеет не только теоретическое, но и практическое значение, которое обуславливают четыре фактора.

Во–первых, при дифференциации ставок налогообложения по региональным и местным видам налогов, налоговые обязательства двух подразделений одного и того же юридического лица, просто расположенных в различных регионах, при одинаковой налогооблагаемой базе окажутся различны.

Во–вторых, в ряду регионов России существуют особые экономические зоны с льготным режимом налогообложения. Следовательно, необходимы законодательные меры, препятствующие концентрации налогооблагаемой прибыли юридического лица в регионах с пониженным налогообложением.

В–третьих, даже при равенстве налоговых ставок по всей территории страны предприятие в силу ряда причин может быть не заинтересовано уплачивать налоги в бюджеты всех регионов, где оно осуществляет свою хозяйственную деятельность (предпочитая, например, состоять на налоговом учете в налоговых органах, где имеются связи).

Исходя из выделенных проблем, необходимо отметить, что Налоговая система России является слишком громоздкой, сложной и нуждается в значительном усовершенствовании, в ведении инновационных технологий.

Все поправки, вносимые в Налоговый кодекс, должны придавать ясность и определенность законодательству. Это приведет к стабильности Налоговой системы. Так же поправки не должны противоречить правилам уплаты налогов, рассчитанных на длительный срок. Усиление контроля за сбором налогов поможет уменьшить количество недобросовестных налогоплательщиков и сохранить существенные суммы в бюджете страны

2.3 Повышение эффективности налоговой системы Российской Федерации

Реформа налоговой системы должна быть комплексной, все предусмотренные в ней механизмы должны запускаться одновременно и в полном объеме.

Основополагающими целями при разработке основных направлений налоговой политики является обеспечение стабильного развития российской экономики, а также неухудшение финансового положения граждан России.

Таким образом, основными мероприятия по повышению эффективности налоговой системы России являются[13]:

1. В целях снижения неформальной занятости экономически активного населения предполагается введение для физических лиц, оказывающих на индивидуальной основе по найму некоторые виды услуг физическим лицам (например, уборка, ведение домашнего хозяйства, репетиторство, присмотр и уход за детьми, больными и престарелыми), и не являющихся индивидуальными предпринимателями, возможности добровольного уведомления об осуществлении ими указанной деятельности с освобождением получаемых от такой деятельности доходов от уплаты налога на доходы физических лиц, а также освобождением указанных граждан от уплаты обязательных платежей в государственные внебюджетные фонды и от ответственности за ведение незаконной предпринимательской деятельности на срок до 31 декабря 2018 года.

2. Предлагается предоставить индивидуальным предпринимателям право уменьшать суммы исчисленного в соответствии со специальным налоговым режимом единого налога на сумму расходов по приобретению контрольно–кассовой техники, обеспечивающей передачу фискальных документов в налоговые органы через оператора фискальных данных при условии регистрации контрольно–кассовой техники в налоговых органах, в размере не более 18 000 рублей за один аппарат.

3. Предполагается корректировка механизма установления значения коэффициента–дефлятора, используемого в рамках системы налогообложения в виде единого налога на вмененный доход для обеспечения прогнозируемости роста налоговой нагрузки для малого бизнеса по указанному налогу.

4. Совершенствование системы налогообложения добычи нефти. В целях стимулирования разработки новых месторождений и рационального недропользования предусматривается введение новой системы налогообложения для пилотных объектов, включающих как новые, так и зрелые месторождения. Новая система предполагает снижение суммарной величины налогов, зависящих от валовых показателей, и введение налогообложения дополнительного дохода от добычи. В результате обеспечивается более высокая гибкость налогообложения за счет зависимости величины налогов от экономического результата разработки запасов.

5. Освобождение от налогообложения купонного дохода по облигациям. При налогообложении доходов физических лиц в виде процента (купона) по обращающимся облигациям прорабатывается вопрос возможного применения пониженной ставки налога (до 0 процентов включительно).

В то же время риски потери сбережений граждан в случае инвестирования в облигации существенно выше, чем риски при размещении сбережений во вклады в банках, по которым на законодательном уровне предусмотрена система страхования вкладов.

6. В целях снижения административной нагрузки на бизнес предполагается провести анализ всех неналоговых платежей на предмет выявления платежей, имеющих налоговую природу, с последующим перенесением основ правового регулирования таких платежей в Налоговый Кодекс Российской Федерации.

7. В целях обеспечения сбалансированности бюджетов субъектов Российской Федерации предлагается[14]:

- ограничить перенос убытков, полученных налогоплательщиками в предыдущих налоговых периодах, в размере не более 30 процентов налоговой базы текущего отчетного (налогового) периода, рассчитанной без учета переноса убытков прошлых лет. При этом ограничение срока переноса убытков десятью годами предлагается отменить;

- изменить существующее соотношение ставок налога на прибыль организаций между федеральным бюджетом и бюджетом субъекта 10 Российской Федерации, установив для налога, зачисляемого в федеральный бюджет, ставку налога на прибыль в размере 3 процентов, для бюджетов субъектов Российской Федерации – 17 процентов.

8. В целях повышения эффективности регулирования консолидированных групп налогоплательщиков в 2017 году будет продолжен мониторинг результатов применения данного инструмента, по результатам которого предполагается выработка предложений, направленных на совершенствование его механизма, в том числе на сглаживание эффекта от действия консолидированных групп налогоплательщиков на устойчивость региональных бюджетов.

9. В целях снижения контроля цен на внутреннем рынке предполагается рассмотреть возможность исключить из–под налогового контроля цены по сделкам между лицами, находящимися и осуществляющими деятельность на территории одного субъекта Российской Федерации.

Также будет рассмотрена возможность повышения порога контролируемости сделок на внутреннем рынке с целью исключения из–под контроля незначительных для бюджета сделок.

10. В целях вовлечения в налоговый оборот объектов капитального строительства, которые поставлены на кадастровый учет и в отношении которых осуществлена кадастровая оценка, но права собственности на которые не зарегистрированы в установленном порядке, прорабатывается вопрос законодательного закрепления обязанности по уплате налога на имущество физических лиц в отношении таких объектов за собственниками земельных участков, на которых расположены указанные объекты.

11. В целях повышения эффективности использования в налоговых правоотношениях пеней, по своей правовой природе носящих компенсационный характер и подлежащих уплате в случае нарушения установленных законодательством о налогах и сборах сроков уплаты сумм налогов, сборов и страховых взносов, снижения задолженности по уплате указанных платежей и обеспечения устойчивого формирования доходов бюджетов бюджетной системы Российской Федерации, необходимых для исполнения расходных обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, предлагается увеличить размер пени для юридических лиц.

12. Улучшение условий для своевременного исполнения обязанности по уплате налогов, сборов, страховых взносов. Предлагается внести в Налоговый кодекс изменения, не предполагающие увязку исполнения обязанности по уплате налога, сбора, страхового взноса и характеристик лица, осуществляющего уплату таких платежей.

13. Оптимизация действующих налоговых льгот по региональным и местным налогам, а также по федеральным налогам в части, зачисляемой в региональные и местные бюджеты. В целях увеличения доходов субнациональных уровней бюджетной системы Российской Федерации планируется поэтапная отмена действующих налоговых льгот, установленных на федеральном уровне по региональным и местным налогам, с передачей соответствующих полномочий на региональный (местный) уровень[15].

Также предполагается ввести правило «двух ключей» для отдельных видов льгот и преференций, установленных по налогу на доходы физических лиц и налогу на прибыль организаций. Для этого предполагается применять эти льготы (по аналогии с пониженными ставками налога на прибыль организаций в связи с осуществлением инвестиционных проектов) только в случае принятия соответствующего решения законом субъекта Российской Федерации.

Заключение

В рыночной экономике налоги объективно необходимы, они выполняют важную роль в наполнении бюджетов всех уровней. Налоговая система должна быть хорошо налаженной, четко действующей, отвечающей условиям развития общественного производства.

Налоговая система – это устойчивая совокупность элементов, структурированных под воздействием процессов, функционирующих внутри нее и приводящих к определенным результатам в экономике страны.

Принципы построения российской налоговой системы также сформулированы в первой части Налогового кодекса России, которая определяет важнейшие основы законодательства о налогах и сборах:

- каждое лицо является должным осуществлять уплату законно установленных налогов и сборов;

- налоги и сборы не могут обладать дискриминационным характером и различным образом использовать расовые, социальные, национальные, религиозные и иные подобные критерии;

- запрещается определять дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала;

- налоги и сборы должны обладать экономическим основанием и не могут быть произвольными;

- запрещается определять налоги и сборы, которые нарушают единое экономическое пространство России;

- при определении налогов должны определяться все элементы налогообложения;

- все неустранимые сомнения, противоречия и неясности законодательных актов о налогах и сборах истолковываются в пользу налогоплательщиков (плательщиков сборов).

Принято считать, что налоги выполняют распределительную, регулирующую, фискальную, стимулирующую, контролирующую и воспроизводственную функции.

На современном этапе в налоговой системе России существуют различные проблемы, так как оптимальной является такая налоговая система, которая способна максимально обеспечивать создание общественных благ и при которой нет дисбаланса между справедливостью и эффективностью их распределения.

Первой проблемой современной налоговой системы можно назвать то, что не все налогоплательщики в полном объеме выполняют свои обязанности. Второй проблемой является достаточно сложный характер налоговой системы, что является значительной проблемой. Третьей проблемой можно выделить объем налоговых деклараций, сдаваемых в органы налоговой инспекции (от 50 страниц и выше). Четвертая проблема создается из–за недостаточности контроля за сбором налогов.

Для решения выявленных проблем необходимо внедрить следующие мероприятия по повышению эффективности налоговой системы России:

- стимулирование деятельности малого и среднего бизнеса;

- совершенствование системы налогообложения добычи нефти;

- освобождение от налогообложения купонного дохода по облигациям;

- сбалансированность бюджетов субъектов Российской Федерации;

- повышение эффективности регулирования КГН в 2017;

- совершенствование трансфертного ценообразования;

- совершенствование порядка налогообложения налогом на добавленную стоимость;

- совершенствование налогового администрирования;

- оптимизация действующих налоговых льгот по региональным и местным налогам, а также по федеральным налогам в части, зачисляемой в региональные и местные бюджеты.

Библиографический список

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) – М.: Норма, 2017. – С.35

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146–ФЗ (ред. от 28.12.2016) // Собрание законодательства РФ – № 31 – 03.08.1998 – Ст. 3824

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117–ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017) // Собрание законодательства РФ – 07.08.2000 – № 32 – Ст. 3340

- Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов [Электронный ресурс]. – Режим доступа: https://www.minfin.ru/ru/document/?id_4=116206

- Алексеев, В.В. Формирование современной налоговой системы России: истоки и уроки // Вестн. Рос. Акад. наук. – 2015. – № 9. – 780 с.

- Алиев, Б.Х., Сулейманов, М.М. Стратегические ориентиры совершенствования налоговой системы России // Финансы и кредит. – 2017. – №42. – С. 43

- Апресова, Н.Г. Налогообложение бизнеса: правовые основы / Н.Г. Апресова, Е.Н. Ефименко. – М.: Проспект, 2015. – 144 c.

- Баташева, Ф.А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. – 2015. – №17. – С. 436–438.

- Владыка, М.В. Налоги и налогообложение: Учебник / В.Ф. Тарасова, М.В. Владыка. – М.: КноРус, 2016. – 488 c.

- Григорьева, К.С. Противоречия интересов и кофликтов в системе налоговых отношений // Вестник Томского государственного университета. –2015. – №1. – С. 4

- Захаров, В.Н. История налогов в России. IX – начало XX в. / В.Н. Захаров – М.: Российская политическая энциклопедия (РОССПЭН), 2016. – 296 с.

- Климова, М.А. Налоги и налогообложение: учеб. пособие. / М.А. Климова – М.: РИОР, 2017. – 176 с.

- Крохина, Ю.А. Налоговое право России. / Ю.А. Крохина – М.: Норма, 2014. – 720 с.

- Майбуров, И.А. Налоговая система России: выбор дальнейшего пути реформирования // Финансы. – 2014. – №8.– С.45

- Малис, Н.И. Теория и практика налогообложения: Учебник / Н.И. Малис, И.В. Горский, С.А. Анисимов. – М.: Магистр: НИЦ ИНФРА–М, 2015. – 254 с.

- Миллер, Н.В. История налогообложения в России // Вестник Омского университета. – 2016. – №1. – С. 16–21.

- Миллер, Н.В., Муталяпова, Д.О. Исторические аспекты развития налогообложения в России IX – начала XX веков // Вестник Омского университета. – 2014. – №3. – С. 190–192.

- Мороз, В.В. Налоговая система в РФ на современном этапе ее развития // Бизнес в законе. – 2017. – № 6. – С.250–252.

- Оломская, Е.В. Основные противоречия в системе нормативного регулирования налогового учета и пути их преодоления // Вестник Адыгейского государственного университета. – 2014. – №1. – С. 5

- Рамазанова, Б.К. Истоки принципов налогообложения и их значение в современных условиях // Теория и практика общественного развития. – 2016. – № 2 – С.399–401.

- Толкушкин, А.В. История налогов в России / А.В. Толкушкин. – М.: Юристъ, 2015. – 432 с.

- Толкушкин, А.В. История налогов в России. / А.В. Толкушин – М.: МАГИСТР: ИНФРА–М, 2015. – 478 с.

- Черникова, М.А., Шевлякова, С.М., Полинская, М.В. Тенденции развития налоговой системы РФ // Современные тенденции в экономике и управлении: новый взгляд. – 2016. – № 22. – С.126–130.

- Швецов, Ю.Г. Бюджет как отражение общественных потребностей // Финансовый бизнес. – 2015. – № 3. – С. 9–15

- Яценко, И.А. Новое в налоговом законодательстве в 2017 году / Научно–методический журнал «Концепт». – 2015. – Выпуск № 3. – Т.13. – С. 224

-

Владыка М.В. Налоги и налогообложение: Учебник. М.: КноРус, 2016. С.65 ↑

-

Мороз В.В. Налоговая система в РФ на современном этапе ее развития // Бизнес в законе. 2017. № 6. С.250–252. ↑

-

Крохина Ю.А. Налоговое право России. М.: Норма, 2014. С.76 ↑

-

Климова М.А. Налоги и налогообложение: учеб. пособие. М.: РИОР, 2017. С.87 ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146–ФЗ (ред. от 28.12.2016) // Собрание законодательства РФ. № 31. 03.08.1998. Ст. 3824 ↑

-

Владыка М.В. Налоги и налогообложение: Учебник. М.: КноРус, 2016. С.57 ↑

-

Миллер Н.В. История налогообложения в России // Вестник Омского университета. 2016. №1.С. 16–21. ↑

-

Захаров В.Н. История налогов в России. IX – начало XX в. М.: Российская политическая энциклопедия (РОССПЭН), 2016. С.87 ↑

-

Миллер Н.В., Муталяпова Д.О. Исторические аспекты развития налогообложения в России IX – начала XX веков // Вестник Омского университета. 2014. №3. С. 190 ↑

-

Алексеев В.В. Формирование современной налоговой системы России: истоки и уроки // Вестн. Рос. Акад. наук. 2015. № 9. С.143 ↑

-

Мороз В.В. Налоговая система в РФ на современном этапе ее развития // Бизнес в законе. 2017. № 6. С.250 ↑

-

Черникова М.А., Шевлякова С.М., Полинская М.В. Тенденции развития налоговой системы РФ // Современные тенденции в экономике и управлении: новый взгляд. 2016. № 22. С.126–130. ↑

-

Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов [Электронный ресурс]. Режим доступа: https://www.minfin.ru/ru/document/?id_4=116206 ↑

-

Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов [Электронный ресурс]. Режим доступа: https://www.minfin.ru/ru/document/?id_4=116206 ↑

-

Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов [Электронный ресурс]. Режим доступа: https://www.minfin.ru/ru/document/?id_4=116206 ↑

- Теоретические основы организационной структуры предприятия в Российской Федерации

- Предпринимательское право (Предмет предпринимательского права)

- Вопросы налогообложения по осуществлению рекламной деятельности

- ПРАВОВЫЕ СПОСОБЫ РЕГУЛИРОВАНИЯ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ РФ

- Понятие оперативно-розыскной деятельности(Теоретические асПекты оперативно-розыскной деятельности)

- Понятие, признаки и правовое регулирование несостоятельности (Понятие и правовое регулирование банкротства)

- Виды договоров в гражданском праве России

- Кадровая стратегия в системе стратегического управления организацией (ООО «Детский край»)

- Обучение персонала организации (на примере компании METRO Cash&Carry)

- Анализ коммерческой деятельности спортивной организации на примере фитнес-клуба «Территория Фитнеса»

- Анализ целевой аудитории фитнес- клуба на примере «Территория Фитнеса»

- Теория менеджмента. Основные функции в системе менеджмента РФ