Понятие, признаки и правовое регулирование несостоятельности (Понятие и правовое регулирование банкротства)

Содержание:

Введение

В настоящее время все больше организаций в Российской Федерации сталкиваются с банкротством или несостоятельностью, что вызвано непростыми экономическими условиями. Выявление неблагоприятных тенденций развития бизнеса, прогнозирование кризисных ситуаций имеет первостепенное значение для организаций.

Выявление кризисной ситуации является одним из значимых мероприятий в управлении организации. Так как если рассматривать кризис с точки зрения макроэкономики, то это состояние хозяйствующего субъекта, который характеризуется слабой конкурентной позицией, финансовой неустойчивостью, а крайним проявлением кризиса является полная потеря неплатежеспособности, которая и приводит к банкротству. Следовательно, неплатежеспособность одной организации может вызвать процесс несостоятельности ее коммерческих партнеров и привести к ухудшению макроэкономической ситуации в целом.

Проблема банкротства весьма актуальна и будет оставаться таковой, пока экономика страны ориентирована на построение рыночной системы хозяйствования. Определение возможного банкротства организации в нашей стране законодательно основывается только на критериях платежеспособности и обеспеченности собственными оборотными средствами, чего явно не достаточно.

Цель исследования – изучить понятие, признаки и правовое регулирование несостоятельности (банкротства).

Основными задачами работы, исходя из поставленной цели, являются:

- рассмотреть понятие и правовое регулирование банкротства;

- исследовать фиктивное и преднамеренное банкротство;

- провести анализ статистики банкротства организаций в России;

- исследовать проблемы функционирования отечественного института личного банкротства.

Объект исследования – система общественных отношений, возникающих в процессе предпринимательской деятельности. Предмет – понятие, признаки и правовое регулирование несостоятельности (банкротства).

Методологической основой исследования в работе послужил диалектический метод научного познания, системный подход, анализ литературных источников, метод обобщения и описания.

При написании работы была использована учебная литература российских авторов, таких как К.В. Балдин, Е.А. Бессонова, О. В. Добровлянина, Е.П. Жарковская и др.

Работа имеет следующую структуру и содержание: во введении обоснована актуальность темы исследования, представлены цель, задачи, предмет и объект исследования, а также методологическая основа исследования; в первой главе рассмотрены теоретические аспекты несостоятельности (банкротства); во второй главе проведен анализ особенностей и проблем института банкротства в России на современном этапе. В заключении приведены выводы по результатам исследования.

1. Теоретические аспекты несостоятельности (банкротства)

1.1 Понятие и правовое регулирование банкротства

Согласно ст.2 Федерального закона «О несостоятельности (банкротстве)» №127-ФЗ: несостоятельность (банкротство) - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей.

Появление института банкротства в Российской Федерации тесно взаимосвязано с институтами займов и кредитования. Кредитно-финансовые отношения в нашей стране имеют стабильную тенденцию роста, так, по подсчетам экспертов Центробанка России в 2016 году объем кредитов, депозитов и прочих размещенных средств в рублях составил 8,6 млрд. руб. Из них: 2,5 млрд. руб. – кредитование физических лиц и более шести миллиардов предоставлены организациям, малому и среднему бизнесу. В первом квартале 2017 года российские банки выдали почти 2,2 миллиона новых кредитов, а на 1 октября 2017 года, по тем же показателям, общий объем кредитования населения уже составил порядка семи миллиардов рублей [11].

Мы разделяем точку зрения с О.В. Добровляниной, К.С. Кондратьева, К.В. Патырбаевой о том, что цель института банкротства должна сводиться к регулированию и оказанию экономического оздоровления в условиях признания неплатежеспособным (банкротом) хозяйствующего субъекта [10, c. 34].

В условиях экономического кризиса в Российской Федерации проблема банкротства юридических лиц приобретает особую актуальность. Вследствие негативного воздействия совокупности внутренних и внешних факторов возрастают риски как правомерных, так и незаконных банкротств. Довольно часто встречающееся явление банкротства в современной России является наиболее острой проблемой отечественной экономики. И прочно обосновалась как самостоятельный вид криминального бизнеса.

По подсчетам специалистов Единого федерального реестра юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных хозяйствующих субъектов экономической деятельности на сегодняшний день существует определенный алгоритм начала процедуры банкротства, где примерно 2/3 созданных компаний прекращают свою деятельность спустя два года после своего образования, именно путем признания банкротом.

Учитывая достаточно сложный механизм процедуры банкротства, экономические, правовые и социальные последствия объявления должника банкротом, законодатель установил особый, отличающийся от общего, процессуальный порядок рассмотрения дел о банкротстве. В то же время в правовой доктрине отсутствует терминологическое единообразие понятия, умышленного банкротства. Здесь можно отметить, что способы совершения преступлений данного вида обладают значительным сходством признаков, особенностей и характерных свойств. Это в свою очередь позволяет обозначить незаконные экономические действия, связанные с процедурой банкротства обобщенным термином – криминальное банкротство. Законодатель различает классифицирующие признаки или характерные черты, свойственные для определения неплатежеспособности.

С точки зрения экономики выделяют «реальное» банкротство, где организация действительно неспособна самостоятельно восстановить платежеспособность в силу различных причин (экономический кризис, падение рынка ценных бумаг) т.е. происходит потеря основного капитала, «техническое» или временное банкротство – в этом случае, как следует из названия данный вид является несколько условным и «заказное» или фиктивное, где целью является незаконный вывод платежных средств и финансовых инструментов из оборота организации [16, c. 304].

В гражданском законодательстве в основу для признания лица в качестве субъекта для признания преднамеренного банкротства положен принцип, в соответствии с которым ответственность несут лишь те лица, по вине которых произошло банкротство.

В Федеральном Законе от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве) определение банкротства представляет собой набор косвенных норм и оценочных понятий, полагающих возможность применения механизмов фиктивного и преднамеренного банкротства [3].

Действующий уголовный кодекс Российской Федерации (далее – УК РФ) содержит три состава банкротства – неправомерные действия при банкротстве (ст. 195 УК РФ), преднамеренное банкротство (ст. 196 УК РФ) и фиктивное банкротство (ст. 197 УК РФ).

Все три диспозиции достаточно четко определяют объект, предмет и субъект финансового преступления. Субъективная сторона данных составов характеризуется умышленной виной субъекта и представляется достаточно сложной к доказыванию. Зачастую признаки, свойственные для преднамеренного или фиктивного банкротства, обнаруживаются в процессе производства по делу при применении процедур банкротства.

Ранее, до передачи функций ФНС России, официальное заключение о банкротстве выдавала Федеральная служба по финансовому оздоровлению и банкротству. Ее приоритетной задачей являлась разработка и реализация мероприятий по финансовому оздоровлению и реструктуризации неплатежеспособных организаций, а также обеспечение анализа финансового состояния организаций и контроля за соблюдением ими платежно-расчетной дисциплины. В настоящее время основная работа по выявлению и доказыванию умышленного банкротства ведется арбитражными управляющими и сотрудниками налоговых органов.

Внесенные поправки в Уголовный кодекс РФ в редакции от 2010 года фактически наложили запрет на арест обвиняемых по «предпринимательским статьям», а также существенно снизили санкции наказания за преступления в экономической сфере, что позволяет нам говорить о смене государством политики властных предписаний на гуманизацию в области уголовного законодательства [2].

Мы видим, как в рамках либерализации уголовного законодательства расширяется круг правовых альтернатив для замены реального лишения свободы. Так, например, в 2016 году Верховный суд Российской Федерации уделил достаточно пристальное внимание вопросам, касающихся мер в виде заключения под стражу большей частью именно по экономическим статьям уголовного законодательства, которое выразилось в издании постановления от 15.11.2016 № 48 «О практике применения судами законодательства, регламентирующего особенности уголовной ответственности за преступления в сфере предпринимательской и иной экономической деятельности».

В пункте 19 данного постановления дается конкретное перечисление статей экономической главы УК РФ и говорится о том, что при назначении наказания лицу, признанному виновным, судам следует иметь ввиду, что содержание осужденного под стражей до постановления приговора не может предопределять назначение ему наказания в виде реального лишения свободы [2]. Кроме того, Верховный суд РФ внес ряд важных изменений в постановление Пленума ВС от 19.12.2013 № 41, в котором обратил внимание на то, что при избрании меры пресечения в виде заключения под стражу, следователю нужно доказывать обстоятельства невозможности применения иной, более мягкой меры пресечения и установил конкретную обязанность судов проверки обоснованности подозрения под страхом отмены решения.

Активно ведется и превентивная работа законодателя в области экономических правоотношений касающихся незаконных процедур банкротства, например, разработан законопроект, предлагающий комплекс мер по стимулированию арбитражных управляющих к более эффективному проведению процедур банкротства [7, c. 67].

Значимым обстоятельством в решении проблемы криминального банкротства, Федеральная налоговая служба по исполнению публичной декларации целей и задач за девять месяцев 2017 года, дала очень высокую оценку эффективности процедур банкротства.

Полагаем, что существенные изменения произойдут и в области административного законодательства, так как в соответствии с «Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» одним из принципов повышения конкурентоспособности российского финансового рынка является обеспечение имущественной и административной ответственности реальных собственников за действия, приведшие к банкротству финансовых институтов [10, c. 35].

Таким образом, процедура банкротства – особенный способ ликвидации юридического лица, по которым понимают признанную уполномоченным государственным органом неспособность должника удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных государственных платежей.

1.2 Фиктивное и преднамеренное банкротство

Преднамеренное банкротство представляет собой один из вариантов экономического (финансового) преступления, выражающегося в предумышленном создании или увеличении проблем компании в виде неплатёжеспособности поступками ее владельца или руководства, ведущей к разорению юридического лица и отсутствию возможности законного удовлетворения требований предприятий-кредиторов. При наличии доказательства умышленности поступков в отношении виновных лиц применяются меры административной и уголовной ответственности.

Вопросы банкротства регулируются ФЗ № 127 от 26 октября 2002 года «О несостоятельности (банкротстве)» [3]. В этом нормативном акте описывается процедура, признаки, а также права и обязанности заинтересованных лиц в случае признания фирмы банкротом. В случае нарушений или выявления признаков фиктивного и преднамеренного банкротства вопрос будет регламентироваться Уголовным Кодексом РФ, а также Кодексом об административных правонарушениях.

Преднамеренное банкротство по ст. 196 УК РФ - это явление популярное среди предпринимателей и бизнесменов. Это один из методов не отдавать долг - больше 100 тысяч рублей в течение трех месяцев после даты платежа. Законодательством такой метод обозначен как «процедура неплатежеспособности» [2].

Понятие фиктивного банкротства подробно описывается в статье 196 УК РФ [2]. Юридическое или физическое лицо преднамеренно обманывает кредиторов для получения отсрочки, скидки по долгам, рассрочки или вовсе неуплаты ссуды. Некоторые злоумышленники признают фирму фиктивным банкротом для получения большой суммы денег.

В случае выявления скрытых умыслов физического или юридического лица преступление будет предусматривать уголовную ответственность. Наказание руководителя или предпринимателя заключается в оформлении штрафа, принудительных работах или лишении свободы. Стоит отметить, что физическое или юридическое лицо после создания фиктивного банкротства подает заявление в арбитражный суд для подтверждения финансовой неплатежеспособности. После этого управляющий исследует документацию, финансовые сведения и отчеты организации [13, c. 80].

По итогам анализа руководитель получает результат в виде коэффициента. Если:

- единица и выше - явные признаки фиктивного банкротства;

- меньше единицы - заявление юридически и экономически обосновано.

Если после анализа управляющим оказался первый вариант, суд выясняет каким образом должник выводил средства. Если юридическое или физическое лицо докажет реальную неплатежеспособность, часть денег может быть оспорена.

Главной целью фиктивного банкротства является уход от долгов. Долги в данном случае могут быть как договорные с контрагентами, кредиторские с банками, налоговые с бюджетом. Часто недобросовестные руководители вовсе и не планируют возвращать долги, кредитуя себя до тех пор, пока это еще возможно [6, c. 81].

Помимо освобождения от долговых обязательств фиктивное банкротство преследует и иные цели, в частности:

- вывод ценных активов;

- высвобождение денежных средств;

- введение в заблуждение партнеров;

- уход от налогов;

- занижение стоимости активов;

- ценовые махинации.

Каждая из целей ложной несостоятельности достигается с помощью исполнения задач, таких как, заключение мнимых сделок, создание подставных фирм и т.д.

Непосредственным объектом процедуры является хозяйственная деятельность юридической компании или предпринимателя, а кредиторами – граждане и юридические лица, обладающие законными основаниями для предъявления отдельных требований к компании-банкроту.

Преднамеренное банкротство является подготовленным процессом и включает следующие элементы:

- поступки и деяния в виде предумышленного ошибочного действия или отсутствия действия, ставшие причиной негативной ситуации;

- причинные отношения, устанавливаемые между имевшим место деянием и вызванным им последствием;

- последствия поступков/действий, выраженные в виде крупного урона [10, c. 39].

Процесс совершается в результате активных поступков руководителя или отсутствия таковых в отношении выполнения собственных должностных обязанностей в течение некоторого периода с целью приведения предприятия к состоянию неплатежеспособности. Преступление совершается всегда с намерением обанкротить предприятие с целью незаконного присвоения его активов, уклонения от выплаты налоговых платежей, введения в заблуждение кредиторов и конкурентов.

Активные действия и осознанное бездействие виновных в преступлении лиц признаются в юридическом смысле равнозначными. Имеет значение лишь тот факт, что итогом поступков или отсутствия какого-либо действия стал материальный ущерб [14, c. 29]

В ходе ведения дела о банкротстве в качестве инициаторов могут выступить: арбитражный управляющий, который ведет дело, а так же остальные участники процесса, ровно как те кредиторы, которые находятся в деле, ведь в их интересах восполнить свои потери и раскрыть махинации, если таковые были. Для проверки деятельности будет проведен финансовый анализ, возможно с привлечением аудиторов и экономистов, инвентаризация вашего имущества. С пристрастием будут выявляться незаконные действия по выводу финансов и активов как в момент наступления неплатежеспособности, так и до ее появления.

Согласно УК РФ (ст. 195) отнесены к общим критериям банкротства:

- имеющиеся у должника денежные обязательств;

- финансовая невозможность со стороны компании обеспечить удовлетворение претензий кредиторов;

- постановление арбитражного суда о несостоятельности предприятия [2].

Обязанность по выявлению и подтверждению признаков преднамеренного ухудшения финансового состояния компании вменена арбитражному управляющему.

Установить некоторые признаки, явно или косвенно указывающие на подготовку преступления, возможно в ходе аудиторской проверки или инвентаризации состояния активов и финансов должника, обратив внимание на:

- наличие значительных размеров неоплаченных дебиторских долгов;

- сокрытие обязательств должника или его активов (имущества);

- обнаружение финансовых инвестиций с датой осуществления в период приостановки компанией проведения текущих платежей;

- несвоевременное и неполное предоставление документов, обнаружение поддельных бухгалтерских форм, включая документы по учету, доходным и расходным операциям;

- значительные движения в балансовой отчетности (в пассивах и в активах);

- резкое понижение или увеличение запасов;

- увеличение невыплаченных своевременно сумм по дивидендам, налоговым платежам, заработной плате [16, c. 304].

В обязательном порядке анализируется следующая финансовая документация компании:

- учредительные документы;

- бухгалтерская финансовая отчетность;

- перечень дебиторов, кредиторов;

- сведения о долгах;

- налоговые справки, заключения аудиторских проверок, отчеты ревизионных комиссий ревизионных;

- материалы имевших место разбирательств в суде (при наличии).

Анализу подвергаются сделки, совершенные за предыдущие 2-3 года, предшествующие началу процедуры банкротства, в том числе касающиеся продажи или покупки неликвидных фондов, содержащие нерыночные (невыгодные для организации) условия, не подкрепленные материальным имуществом. Подобного рода соглашения часто становятся причиной ухудшения платежеспособности предприятия. При необходимости проверка правомерности совершенных компанией сделок, которые могли явиться причиной ее неплатежеспособного состояния, может проводиться за все время ведения хозяйственной деятельности предприятия. Итоги проверки по фактам преднамеренного преступления арбитражным управляющим отражаются в специальном заключении, содержащем доказательную базу и расчеты, подтверждающие наличие проблемы [7, c. 59].

Заинтересованные лица, выявившие факты, направленные на преднамеренное банкротство предприятия, могут отправить соответствующее ходатайство в арбитражный суд. По обращению проводится экспертиза для подтверждения или опровержения поступивших сведений.

В это сложно поверить, но данный мошеннический вид банкротства имеет свои преимущества. Несмотря на то, что руководящий состав рискует личным имуществом и даже свободой, достоинства у такой несостоятельности все же есть. Дело в том, что непосредственный процесс признания несостоятельности очень затянут по времени. И на весь срок признания банкротства замораживаются все штрафы, пени и проценты по кредитам.

Таким образом, у руководства есть реальные шансы исправить положение дел и договорится с кредиторами. И даже если судья признает банкротство фиктивным, то полагающейся штраф будет ниже, чем проценты по кредитам и пеня за неуплаченные долги. Иногда бывает выгоднее заплатить штраф государству, чем отдавать проценты по кредитным обязательствам в полном объеме.

При осуществлении процедуры банкротства нормы УК РФ в качестве субъекта деяния определяют гражданина (физическое лицо), возраст которого не меньше 16 лет на дату преступления. Преступлением признаются действия/бездействие физического лица/лиц, приведшие к возникновению у компании признаков банкротства.

УК РФ установлен запрет на совершение действий противоправного характера и нормы наказания по ним, в том числе при:

- банкротстве - ст. 195;

- банкротстве преднамеренном - ст. 196;

- банкротстве фиктивном - ст. 197 [2].

В случае обнаружения сведений, подтверждающих преднамеренность преступления, информация для проверки направляется в структуру ОВД либо расследуется представителями структур, обнаруживших преступление. Вопросы в отношении преднамеренного ухудшения состояния предприятия передаются для рассмотрения районному суду, подследственность преступлений определяется по месту его окончания [10, c. 35].

Согласно ст. 196 УК РФ руководитель, учредитель организации, предприниматель могут быть признаны виновными в совершении умышленного преступления, если их действия/отсутствие действий нанесли крупный ущерб компании, а также стали причиной того, что предприятие не в состоянии исполнить денежные требования предприятий-кредиторов [2].

В качестве меры наказания могут быть применены:

- штраф (от 200 тыс.руб. до 500 тыс.руб.);

- работы принудительного характера (до 5 лет);

- лишение свободы (до 6 лет) с выплатой штрафа (до 200 тыс.руб.).

Крупным принято считать ущерб в сумме свыше 1500 тыс.руб. и особо крупным – в размере от 6000 тыс.руб.

При сумме урона от преступных действий меньше указанного значения в отношении виновного используется мера административной ответственности (ст. 14 КоАП):

- применительно к гражданину (физическому лицу) - от 1000 руб. до 3000 руб.;

- в отношении должностного лица – от 5000 руб. до 10000 руб. или дисквалификация (от 12 месяцев до 3 лет) [1].

Виды фиктивного и преднамеренного банкротства отличаются уровнем ответственности и конечной целью.

Целью преднамеренной процедуры преимущественно выступает противозаконное присвоение активов организации из-за предумышленного поведения/бездействия граждан (руководителей, владельцев бизнеса), которые стали причиной невозможности выплаты компанией имеющейся кредиторской задолженности. Из-за умышленно небрежного ведения дел должностного лица компания в такой ситуации действительно не в состоянии выплатить кредиторские долги.

Цель фиктивного банкротства – возможность отсрочить платежи по имеющимся долгам или же уклониться от исполнения таковых. Ситуация достигается ложным, без существенных причин, обращением в арбитраж руководства компании с заявлением о разорении организации, о неспособности погасить долги перед кредиторами [5, c. 102].

Наказание за фиктивное преступление (ст. 197 УК РФ) применяется также лишь в случае признания крупным размера причиненного урона и производится в виде штрафа (100000 руб. - 300000 руб.), работ принудительного характера (до 5 лет), лишения свободы (до 6 лет).

Административная ответственность предусматривает для нарушителя штраф (50-100 минимальных зарплат) или дисквалификацию (3-6 лет).

Таблица 1.1 - Отличие преднамеренного и фиктивного банкротства

|

Преднамеренное |

Фиктивное |

|

Возможности удовлетворения требований кредиторов нет. И такая ситуация была создана преднамеренно. |

Заявление о банкротстве делается при наличии возможности удовлетворить требования кредиторов. |

|

Целью данного преступления чаще всего является присвоение активов , числящихся на балансе предприятия. |

Целью фиктивного банкротства является уклонение от уплаты задолженности |

В последние годы анализ преднамеренного банкротства показывает, что наиболее часто подобный вид банкротства встречается в банковской сфере и среди предприятий. Однако обвинительный приговор по статье 196 Уголовного Кодекса РФ «Преднамеренное банкротство» выносился только в пяти процентах случаев. Такое положение дел сложилось из-за того, что до сих пор отсутствует эффективный механизм выявления подобных случаев [2].

Ответственность за создание преднамеренного банкротства лежит на всех, кто имеет отношение к делу. Если суд выявит наличие реальных мотивов фиктивного финансового «истощения» юридическое или физическое лицо будет отвечать в соответствии со статьями: 197 УК РФ и 14.12 КоАП РФ.

Фиктивная неплатежеспособность влечет административную ответственность в соответствии со статьей 12.14 КоАП РФ [1]. Последствия фиктивного банкротства предусматривают как административную, так и уголовную ответственность.

В соответствии с материалами статьи 14.12 КоАП РФ физическому или юридическому лицу грозит штраф в размере от 100 до 300 тысяч рублей, в зависимости от суммы ущерба. Взыскание может выражаться в любом доходе, полученном за определенный период [1].

Уголовная ответственность подразумевает лишение свободы на срок до 6 лет, согласно статье 197 УК РФ. Стоит отметить, что суд также может постановить санкции в виде общественных работ сроком до 5 лет.

Банкротство юридического лица наступает, когда должник не способен оплатить долги кредиторам или намеренно вывел средства из активов ООО. В таком случае учредитель привлекается к уголовной или административной ответственности. Стоит отметить, что на практике чаще всего ответственность за неправомерное деяние ложится на людей, непричастных к фиктивной неплатежеспособности: заместителей руководителя, бухгалтеров, финансовых представителей [10, c. 36].

Административная ответственность наступает при сумме ущерба менее 1,5 миллиона рублей и может составить штраф в размере от 5000 до 10000 рублей и дисквалификацию сроком до 6 лет (невозможность заниматься определенной деятельностью).

Если размер ущерба больше назначенной суммы, согласно статье 196 УК РФ юридическое лицо несет уголовную ответственность. Ему приписываются штрафные санкции: от 200 до 500 тысяч рублей. Также он может лишиться свободы до 6 лет со штрафом в размере 600 тыс. руб. или сбережениями должника за последние 18 месяцев [2].

Стоит отметить, что налоговая может самостоятельно инициировать процедуру банкротства организации, если есть долговое обязательство, поскольку долги в общественных структурах при разорении погашаются первыми.

Таким образом, судебная практика показывает, что инициатором преднамеренного банкротства выступает руководство компании. Реже ими являются учредители организации. Негативным последствием умышленного признания несостоятельности выступает уголовная, административная или субсидиарная ответственность.

2. Особенности и проблемы института банкротства в России на современном этапе

2.1 Статистика банкротства организаций в России

Из-за сложившихся негативных явлений экономического развития многие предприятия становились не платежеспособными, следствием этого явился рост просроченной кредиторской задолженности.

Рассмотрим статистику банкротств в Российской Федерации с 2014 по 2017 гг. (таблица 2.1).

По данным таблицы 2.1 можно сделать вывод, что в 2014 г. доля обанкротившихся юридических лиц составила - 4,5% , что в анализируемом периоде является минимальным показателем, а в 2017 г. этот показатель возрос до 5,4%. За период с 2014 – 2017 гг. доля обанкротившихся коммерческих организаций имеет тенденцию к росту. Значительное изменение показателя обанкротившихся полных товариществ наблюдается в период с 2014 по 2017 гг. В 2014 г. доля обанкротившихся полных товариществ составляла 25,3%, а к 2017 г. она возросла до 46,3%.

Что касается показателя обанкротившихся товариществ на вере, то за анализируемый период наблюдается значительное сокращение числа товариществ, а именно. Доля обанкротившихся унитарных предприятий так же имеет тенденцию к росту. В период 2014-2017 гг. количество обанкротившихся унитарных предприятия возросло с 15838 до 18139 организаций. Число обанкротившихся акционерных обществ за анализируемый период возросло незначительно.

Основными причинами растущего тренда банкротств являются низкий потребительский спрос и медленное снижение ключевой ставки. Кроме того, на ситуацию оказывают негативное воздействие несовершенство законов, что стимулирует рост противозаконных ситуаций, связанных с банкротством.

Таблица 2.1 - Динамика банкротств российских организаций за 2014-2017 гг. [11]

|

Показатели |

2014 |

2015 |

2016 |

2017 |

|

Количество юридических лиц, сведения о которых содержаться в ЕГРЮЛ - ВСЕГО |

4643414 |

4824123 |

4619195 |

4408609 |

|

Количество юридических лиц прекратившие свою деятельность в связи с банкротством |

210146 |

220667 |

230244 |

239126 |

|

Доля обанкротившихся юридических лиц, % |

4,5 |

4,6 |

5,0 |

5,4 |

|

Количество коммерческих организаций, всего |

3974474 |

4153891 |

3958781 |

3764718 |

|

Количество обанкротившихся коммерческих организаций, всего |

202510 |

212946 |

222243 |

230978 |

|

Доля обанкротившихся коммерческих организаций, % |

5,1 |

5,1 |

5,6 |

6,1 |

|

Полные товарищества |

300 |

270 |

219 |

190 |

|

Обанкротившиеся полные товарищества |

76 |

79 |

87 |

88 |

|

Доля обанкротившихся полных товариществ, % |

25,3 |

29,3 |

39,7 |

46,3 |

|

Товарищества на вере |

500 |

481 |

454 |

372 |

|

Обанкротившиеся товарищества на вере |

147 |

154 |

158 |

160 |

|

Доля обанкротившихся товариществ на вере, % |

29,4 |

32,0 |

34,8 |

43,0 |

|

Общества с ограниченной ответственностью |

3759834 |

3961623 |

3801460 |

3630870 |

|

Обанкротившиеся общества с ограниченной ответственностью |

130439 |

138898 |

146532 |

153917 |

|

Доля обанкротившихся обществ с ограниченной ответственностью, % |

3,5 |

3,5 |

3,9 |

4,2 |

|

Акционерные общества (открытые, закрытые) |

1048 |

804 |

104854 |

88115 |

|

Обанкротившиеся акционерные общества (открытые, закрытые) |

99 |

90 |

39175 |

40103 |

|

Доля обанкротившихся акционерных обществ, % |

9,4 |

11,2 |

37,4 |

45,5 |

|

Производственные кооперативы |

28783 |

23102 |

15115 |

13197 |

|

Обанкротившиеся производственные кооперативы |

15838 |

16047 |

16205 |

16318 |

|

Доля обанкротившихся производственных кооперативов |

55,0 |

69,5 |

107,2 |

123,6 |

|

Унитарные предприятия |

28783 |

23102 |

21360 |

18867 |

|

Обанкротившиеся унитарные предприятия |

15838 |

16047 |

17854 |

18139 |

|

Доля обанкротившихся унитарных предприятий, % |

55,0 |

69,5 |

83,6 |

96,1 |

|

Прочие коммерческие организации |

24113 |

23485 |

15307 |

13101 |

|

Обанкротившиеся прочие коммерческие организации |

16994 |

17477 |

2231 |

2252 |

|

Доля обанкротившихся прочих коммерческих организаций |

70,5 |

74,4 |

14,6 |

17,2 |

Распространены случаи умышленного, фиктивного и заказного банкротства (поглощение должника кредитором через банкротство), что теоретически является уголовно наказуемым.

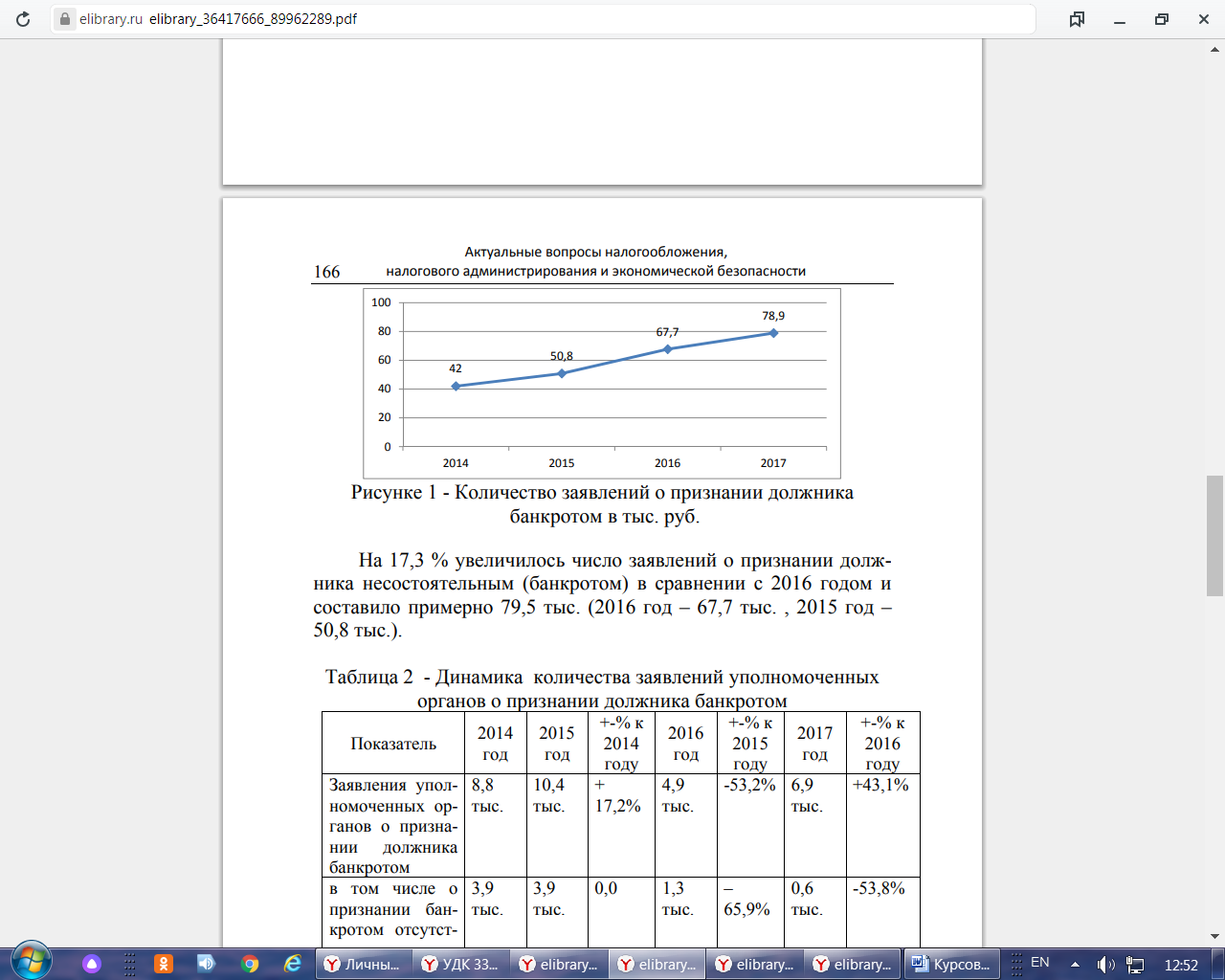

Теперь проанализируем статистику по арбитражным судам субъектов. На рисунке 2.1 представим количество заявлений о признании должника банкротом в тыс. руб.

Рисунке 2.1 - Количество заявлений о признании должника банкротом в тыс. руб.

На 17,3 % увеличилось число заявлений о признании должника несостоятельным (банкротом) в сравнении с 2016 годом и составило примерно 79,5 тыс. (2016 год – 67,7 тыс. , 2015 год – 50,8 тыс.) [12].

Таблица 2.2 - Динамика количества заявлений уполномоченных органов о признании должника банкротом

|

Показатель |

2014 год |

2015 год |

+-% к 2014 году |

2016 год |

+-% к 2015 году |

2017 год |

+-% к 2016 году |

|

Заявления уполномоченных органов о признании должника банкротом |

8800 |

10400 |

+17,2 |

4900 |

-53,2 |

6900 |

+43,1 |

|

в том числе о признании банкротом отсутствующего должника |

3900 |

3900 |

0,0 |

1300 |

-65,9 |

600 |

53,8 |

В 2017 году в суды направлялись почти 6,9 тыс. заявлений уполномоченных органов о признании должника банкротом, что выше показателя 2016 года на 43,1%.

По данным Единого федерального реестра сведений о банкротстве число российских организаций, признанных банкротами, в первом полугодии 2018 года увеличилось на 3%, а количество запущенных реабилитационных процедур снизилось на 16%. Количество судебных решений о признании юридических лиц банкротами в I полугодии 2018 года выросло на 3% - до 6 626 по сравнению с аналогичным периодом предыдущего года. Рост числа банкротств связан со сложной ситуацией в экономике. За 2017 год реальные располагаемые доходы населения снизились на 1,7% в реальном выражении по сравнению с 2016 годом. Их падение шло уже четвертый год подряд [11].

Заявителями в делах о банкротстве организаций чаще всего выступают кредиторы. В первом полугодии 2018 года они инициировали 75% дел, в отношении которых раскрыты такие данные. По сравнению с аналогичным периодом прошлого года их доля несколько снизилась. Эксперты прогнозируют дальнейший рост числа банкротств. Банки все активнее используют процедуры банкротства для возврата средств и для смены собственников.

Реабилитация остается непопулярной, так число введенных судами реабилитационных процедур (внешнее управление и финансовое оздоровление) демонстрирует противоположную динамику: оно снизилось на 16%. Их доля в общем объеме процедур, предусмотренных законодательством о несостоятельности, остается низкой 1,5% в I полугодии 2018 года.

В декабре 2017 года Госдума приняла в первом чтении законопроект о совершенствовании реабилитационных процедур, но эксперты не ожидают, что его вступление в силу изменит сложившуюся ситуацию, но улучшать регулирование реабилитационных процедур все же следует, поскольку бизнесу необходимы правовые основания, которыми он сможет воспользоваться при изменении ситуации. Одной из главных задач в нашем законодательстве о банкротстве остается необходимость изменения в части регулирования реабилитационных процедур.

Таким образом, по данным приведенным выше можно говорить о том, что количество организаций, столкнувшихся с банкротством, стало больше по сравнение с прошлым годом. Это обусловлено сложной экономической ситуацией и банкротство по прогнозам экспертов будет расти. Также эксперты считают, что реструктуризация не станет популярна среди малого и среднего бизнеса, который «останется один на один с конкурсным производством».

Для успеха реабилитационных процедур потребуется большая работа по поддержке предприятий малого и среднего бизнеса, столкнувшихся с финансовыми сложностями. Впрочем, эксперты видят в рассматриваемом законопроекте и такие нормы, которые будут полезны уже в настоящий момент.

Для сокращения количества дел о банкротстве необходимо применять меры, способные вовремя выявить кризис организации. В связи с этим для выявления и предотвращения признаков банкротств разработано множество различных методик по прогнозированию вероятности его наступления.

2.2 Проблемы функционирования отечественного института личного банкротства

Институт банкротства граждан существует в современной России с 1 октября 2015 года. Согласно оценке Центрального Банка РФ, на 1 ноября 2016 года просроченная задолженность населения перед банками составила 1,04 трлн рублей (10% от общего объема ссуд). Данный факт свидетельствует о необходимости институциональных преобразований в сфере долговых отношений домашних хозяйств и о высокой социальной значимости личного банкротства.

В «тучные годы» население кредитовалось в российских банках довольно легко. При возникновении сложностей нерадивые заемщики свободно рефинансировали свои кредиты (хоть и под высокие проценты). Позже произошел переток должников в микрофинансовые организации, где перекредитование происходило уже под «ростовщические» проценты. Ухудшение макроэкономической ситуации в стране еще больше усугубило затруднительное положение лиц, обремененных долгами [10, c. 35].

По данным Национального бюро кредитных историй, в долговой кабале находится почти 622 тыс. закредитованных россиян, имеющих признаки потенциального банкрота – задолженность от 500 тыс. рублей с просрочкой более 90 дней. В конце марта текущего года финансовый омбудсмен (общественный примиритель на финансовом рынке) сообщил, что в России 5,7 млн. человек испытывают трудности с кредитами; хотя бы раз пропустили платеж 13 млн человек; 7,5 млн хотя бы единожды не погашали долг в течение 3 месяцев.

По состоянию на 1 ноября 2016 года рассматривается 18846 дел о банкротстве физических лиц, из которых процедуры реализации имущества – 13233 и реструктуризации задолженности – 5613 дел. Финансово несостоятельными признано 1009 граждан, а добиться реструктуризации путем рассрочки выплат кредиторам смогли лишь единицы. С начала действия закона о персональном банкротстве было подано 34 тыс. заявлений, то есть около 5% от общего числа потенциальных банкротов. Для заявления неплатежеспособного гражданина о собственном банкротстве отсутствует нижний порог задолженности [12].

Новым механизмом финансового оздоровления первыми воспользовались предприниматели. При дефиците сложившейся практики они оказались наиболее подготовленными, поскольку опирались на квалифицированную юридическую помощь. Формирование судебной практики и появление официальных разъяснений несколько прояснили ситуацию. Стали нарастать обращения рядовых граждан, неспособных в силу разных причин погасить накопленные долги. Тем не менее, в настоящее время личное банкротство продолжает оставаться слишком сложным, длительным и дорогостоящим, что сковывает его широкое распространение.

Социально-экономическое назначение личного банкротства видится в реструктуризации долгов. Итоги первого года действия закона свидетельствуют о доминирующем применении реализации имущества граждан-должников, тогда как случаи утверждения плана реструктуризации задолженности редки. Их частота сопоставима с успешными процедурами внешнего управления в отношении юридических лиц.

Причины непопулярности реструктуризации кроются в низком, непостоянном либо отсутствующем доходе должников. Также кредиторы не соглашаются на длительные рассрочки из-за неуверенности в соблюдении графиков выплат. О примерах успешной реструктуризации долгов говорить рано, поскольку сроки выполнения утвержденных планов завершатся через 2-3 года.

Часто арбитражные суды сразу назначают реализацию имущества, ссылаясь на недостаток дохода должника. Многие решения не указывают суммы долгов и уровень дохода банкрота, а констатируют невозможность восстановления платежеспособности. Это затрудняет анализ критериев неосуществимости реструктуризации, становится недоступной точная оценка среднего уровня задолженности [14, c. 30].

По общему правилу реализация имущества занимает всего 6 месяцев, но может продляться. Реализованное имущество не гарантирует банкротам прощение оставшихся долгов. Хотя отказ в списании задолженности на основании недобросовестности должника нужно подкреплять неопровержимыми доказательствами, среди «непрощенных» банкротов встречаются лица, потерявшие работу или не располагавшие достаточным имуществом для удовлетворения требований кредиторов, а не только предоставившие ложные сведения и скрывшие активы.

Процедура реструктуризации долгов вводится арбитражными судами после признания обоснованности инициирования банкротства гражданина. В итоге должнику утверждают план реструктуризации до 3 лет или его признают банкротом и вводится процедура реализации имущества. Процедура реализации имущества возможна сразу после рассмотрения заявления и признания должника банкротом. Это происходит, если у гражданина отсутствует постоянный источник дохода или имеется неснятая судимость за экономическое преступление.

У арбитражных судов отсутствует единообразие подходов в отношении продажи активов и уровня дохода. Каждое банкротство индивидуально, не всякое возражение должника против реализации имущества принимается, не любой доход должника достаточен для реструктуризации долгов.

Установить наличие и источники дохода гражданина должен суд, возможности которого для проверки условий введения реструктуризации долгов весьма ограничены. Отказ происходит при очевидном отсутствии доходов для исполнения обязательств. Важно активное участие кредиторов и финансового управляющего при проверке благосостояния гражданина. Оценка, основанная на представленных должником документах и сведениях, обычно неточна. Суд вправе направить запросы в государственные органы об имущественном состоянии гражданина.

Должнику обычно выгодно сразу перейти к процедуре реализации имущества, чтобы сократить сроки рассмотрения дела, снизить риски оспаривания сделок, ограничить осведомленность кредиторов и их возможности предъявить требования. Поспешное признание гражданина банкротом чревато ущемлением прав кредиторов в случае, когда имущество скрыто и управляющий недобросовестно выполняет обязанности по его поиску и истребованию.

Если сначала вводится реструктуризация долгов, а решение о признании банкротом принимается позже, то гарантируется, что кредиторы успевают своевременно заявить свои требования. За время реструктуризации удается более детально проанализировать сделки должника, принять меры по их оспариванию.

Скорое прохождение гражданином процедуры банкротства не свидетельствует об уходе от долгов. Быстрое банкротство бывает эффективным. Если нет споров, не стоит тянуть время, достаточно публикации сведений о банкротстве и соблюдения установленного срока для требований кредиторов. Если имеются разногласия или неисследованные вопросы об имущественном положении должника, суду запрещено прекращать дело [5, c. 117].

Нетривиальные ситуации представлены банкротством умерших или иностранцев. Первая категория дел (банкротство наследственной массы) возникает при обращении наследников и кредиторов, а также в случае смерти гражданина, заявившего о банкротстве, но не дожившего до заседания суда. Умершего должника в процессе заменяют лица, принявшие наследство.

Известны случаи отказа суда в банкротстве с обоснованием, что смерть гражданина является «событием, которое устанавливает факт завершения процедуры». Так, банк «ГПБ-Ипотека» не добился банкротства в отношении наследства должника по ипотеке, поскольку суд рекомендовал банку сначала предъявить требования к страховщику, застраховавшему жизнь заемщика по условиям ипотечного договора. Наследникам отказывают в банкротстве наследственной массы, если она превышает долги умершего, так как к скончавшемуся гражданину нельзя применить реструктуризацию долгов.

По делам о банкротстве иностранцев отсутствует единая позиция. Закон не делает исключений для иностранных граждан. При банкротстве иностранца важно, чтобы «центр основных интересов» должника находится в РФ (вид на жительство, квартира, бизнес, работа и пенсия), а долги возникли перед российским кредитором. Проблема отражена в законопроекте о трансграничной несостоятельности, предложенном Минэкономразвития еще в 2011 году.

О необходимости урегулирования проблемы банкротства иностранцев свидетельствуют поданные в отношении них заявления ФНС России. Оценить число попыток банкротства иностранных граждан непросто из-за отсутствия в картотеке арбитражных дел указания сегодняшнего гражданства лиц, рожденных в СССР или странах СНГ [10, c. 39].

Открытым остается вопрос о последствиях для должника, подписавшего мировое соглашение с кредиторами и погасившего задолженность после признания банкротом. Закон не содержит исключений, и гражданин испытывает негативные последствия, если мировое соглашение заключено следом за признанием банкротом. Это вызывает недоумение, поскольку к юрлицу-банкроту, подписавшему мировое соглашение, не применяются последствия в виде ликвидации компании и исключения из ЕГРЮЛ [12].

Другая сложность для кредитора – своевременное получение информации о банкротстве должника. Предполагается, что заинтересованные кредиторы осведомлены с момента публикации сведений в СМИ. При подаче заявления должник указывает всех своих кредиторов, но уведомлять их он не обязан. Функцию информирования выполняет суд через рассылку уведомлений.

Следующая проблема – сомнительные кредиторы. В делах о личном банкротстве встречаются кредиторы-граждане, долг перед которыми (часто беспроцентный заем) подтверждается обычной распиской. Простое оформление займа между гражданами позволяет искусственно формировать задолженность перед дружественным кредитором, чтобы по договоренности удовлетворить фиктивные требования в ущерб реальным. Поэтому кредитору следует доказывать наличие возможности дать в долг. Например, безработному тяжело объяснить предоставление им займа на крупную сумму при отсутствии документально подтвержденных источников. Добросовестный кредитор может возражать против включения в реестр требования кредитора с сомнительной задолженностью.

Введение процедуры несостоятельности не должно лишать гражданина-должника средств к существованию, поэтому они закладываются (на сумму не менее прожиточного минимума) в план реструктуризации долгов. Исключение из конкурсной массы средств на проживание и оплату личных нужд происходит по просьбе (ходатайству) самих должников, но не все знают о такой возможности. Пока не происходит такого автоматического выделения средств из имущества, направляемого на расчеты с кредиторами. Не подлежат продаже для погашения долгов единственное (незаложенное, не ипотечное) жилье, домашняя утварь и вещи индивидуального пользования.

Личное банкротство не освобождает от определенных типов долгов. Помимо текущих требований, возникших после обращения в суд, и обязательств, непосредственно связанных с личностью (выплата зарплаты, алиментов, морального вреда и пр.), остается ответственность владельцев и руководителей компании за убытки или в порядке субсидиарной ответственности.

Министерство экономического развития РФ предложило ввести упрощенную процедуру банкротства для граждан-должников с ограниченными материальными средствами, признавая существующий механизм избавления от обязательств недоступным для них. В ведомстве считают, что использование новой процедуры возможно при соблюдении совокупности условий: размер долга от 50 тыс. до 900 тыс. рублей, максимальное число кредиторов – 10, средний полугодовой остаток по счетам не больше 50 тыс. рублей, ежемесячный доход не превышает 3 прожиточных минимумов [11].

Упрощение личного банкротства лежит в русле международной практики. Мировой опыт регулирования процедуры с дефицитом активов и ограниченной суммой долга уже существует. В целом упрощенный порядок рассчитан на рядовых заемщиков по потребительским кредитам [15, c. 60].

При подаче заявления гражданину-должнику нужно внести на депозит вознаграждение арбитражному управляющему и представить доказательства наличия средств, которые покроют судебные расходы. Судебной практике известны уникальные примеры банкротства должников с полным отсутствием имущества, где судебные расходы составили менее 10 тыс. рублей [9, c. 75].

С середины июля 2016 года официальное вознаграждение финансового управляющего увеличилось с 10 до 25 тыс. рублей. Указанную сумму нужно вносить на депозит в арбитражный суд сразу при подаче заявления. Депозит вносится за одну процедуру банкротства (всего их две – реструктуризация долгов и реализация имущества).

Если прежде была допустима договоренность с управляющим о рассрочке или отложенной оплате процедуры, то теперь отсрочка предусмотрена лишь по ходатайству и только до первого назначенного судебного заседания. Следовательно, финансовая нагрузка для физических лиц возрастает.

По завершении расчетов с кредиторами финансовому управляющему уплачивается сумма процентов по вознаграждению (7% вместо 2% ранее): при исполнении гражданином плана реструктуризации долгов – 7% от удовлетворенных требований кредиторов, а при введении реализации имущества гражданина – 7% выручки от реализации имущества гражданина и денежных средств, поступивших от взыскания дебиторской задолженности и применения последствий недействительности сделок [12].

Закон о личном банкротстве призван помочь освободиться от непосильного бремени добросовестным должникам, которые в силу жизненных обстоятельств не в состоянии расплатиться со всеми. Кредиторам обещано расширение возможностей по урегулированию проблемных долгов и ускорение процедур, в том числе списания безнадежных долгов. При рассмотрении дел о банкротстве граждан необходим справедливый баланс между имущественными интересами кредиторов и личными правами должника на достойную жизнь.

Россияне не спешат использовать реабилитирующие процедуры списания неоплаченных долгов или улучшения структуры задолженности. Среди потенциальных банкротов на 1 ноября 2016 года лишь 0,2% добились освобождения от долгов, а механизм реструктуризации оказался неработающим. В 80% случаев инициаторами банкротства выступили кредиторы. В среднем ежемесячно подавалось около 3000 заявлений.

Весной прошлого года Федеральная служба судебных приставов оценивала банкротов как более 400 тыс. человек (по вступившим в силу судебным решениям), задолжавших в сумме свыше 2 трлн рублей. По итогам реализации имущества должников на сентябрь 2016 года средний размер погашения требований кредиторов составил всего 0,58% от суммы долга в реестре [11].

В марте 2016 года впервые в российской практике гражданину, уже признанному банкротом, было отказано в списании долгов. Официальный доход гражданина оказался меньше ежемесячных выплат по кредитам. По мнению суда, должник «принял на себя заведомо неисполнимые обязательства, что явно свидетельствует о его недобросовестном поведении в ущерб кредиторам», то есть обратился с заявлением исключительно ради списания долгов. Данное дело получило резонанс.

Институт банкротства граждан выступает цивилизованным способом избавления от непосильных долгов, но недобросовестным должникам такая возможность не предоставляется. Следует дифференцировать стратегии долгового поведения граждан: когда человек по объективным причинам становится неплатежеспособным (из-за болезни или потери работы), и когда должник набирает избыточные кредиты, заведомо не намереваясь их возвращать.

Механизм личного банкротства ориентирован на добросовестных должников. Пока судебная практика неоднозначна. Известны случаи, когда гражданин не освобождался от обязательств при отсутствии признаков недобросовестного поведения должника (таких как предоставление при получении кредита заведомо ложных сведений, сокрытие имущества или его умышленное уничтожение).

Нехватка средств для возмещения расходов по банкротству – базовая причина прекращения производства по заявлениям должников. Если у должника недостаточно денежных средств и имущества (с учетом прожиточного минимума) для оплаты расходов по делу и погашения долгов (полного или частичного) перед кредиторами, то соразмерное удовлетворение требований кредиторов не достижимо. В этом случае запрашиваемое заявителем банкротство фактически лишено смысла.

Банкротство граждан не приобрело массового характера. Проблемы его дороговизны и нежелания управляющих работать за установленное законом вознаграждение решаются через введение упрощенной процедуры в отношении граждан без имущества для реализации, а также дисквалификацию финансовых управляющих исключительно за нарушения, повлекшие убытки кредиторов.

Отказ управляющих сопровождать банкротство граждан без дополнительного гонорара сверх фиксированной суммы – серьезная проблема. Как правило, управляющие просят за услуги около 100 тыс. рублей. При реализации имущества порядка 15% конкурсной массы расходуется на вознаграждение управляющим и привлеченным ими лицам. В среднем все затраты составляют 200 тыс. рублей. При этом 83% процедур заканчивается неполной выплатой вознаграждения финансовым управляющим (в том числе 55% – совсем без оплаты вознаграждения).

Среди поданных за год заявлений каждое восьмое не принято или оставлено судом без рассмотрения, а по каждому шестнадцатому прекращено производство. Основная причина – отсутствие средств у должников из-за потери работы либо снижения доходов. Многим не по карману оплата государственной пошлины в 6 тыс. рублей, услуги управляющего плюс расходы на информирование кредиторов и публикацию (до 20 тыс. рублей за одно размещение).

Частые прекращения производства по делу о банкротстве гражданина огорчают, но имеются и положительные изменения. Например, получают распространение совместные банкротства супругов.

Результаты опроса в городах-миллионниках демонстрируют низкую правовую грамотность и информированность граждан. В октябре 2015 года 69% не знали о введении персонального банкротства, в сентябре 2016 года таких оставалось более 50%. О банкротстве осведомлены только в общих чертах 45% опрошенных Национальным агентством финансовых исследований [12].

До введения банкротства физических лиц высказывались предположения о том, что это новый инструмент в руках банков по выбиванию долгов из предпринимателей. Запуск института личного банкротства не вызвал волны банкротств владельцев малого и среднего бизнеса. Всегда есть опасения, что предприниматели возьмут нецелевые кредиты как физические лица и используют их в своих проектах. При потерях в бизнесе такой кредит переходит в разряд проблемных, отдавать его нечем.

Но в последние годы владельцы компаний гораздо реже получают розничные кредиты для развития бизнеса. Банки стремятся разделять кредиты на личные нужды и взятые для предпринимательских целей. Если имеется подозрение, что ссуда будет потрачена на бизнес, банк постарается дать его именно на компанию с поручительством ее собственников.

Физическим лицам для получения крупного кредита нужен высокий подтвержденный доход. Если потенциальный заемщик получает доход от собственного бизнеса, то банк анализирует деятельность его компании. Плохая история предпринимателя по личным кредитам существенно осложнит получение ссуды его компанией. Для банка кредитная история малого предприятия и его владельца – практически одно и то же.

Должниками могут стать поручители по бизнес-кредитам. Такой способ подтверждения платежеспособности применяется банками все менее активно. Закон о банкротстве распространяется на граждан, поручившихся за заемщика своим личным имуществом.

Вала банковских исков в отношении предпринимателей-должников ожидать не стоит, поскольку банкротство является крайней мерой при взыскании задолженности. Гордо выше шанс получить иск от других групп кредиторов – ЖКХ, налоговой службы, контрагентов. Предприниматель, признанный банкротом как гражданин, не сможет в течение 3 лет занимать руководящие должности, поэтому придется на время проститься с карьерными амбициями и планами открытия нового бизнеса.

Институт личного банкротства по долгам, не связанным с предпринимательством, отсутствовал в России почти столетие. Закономерно наличие ряда проблем, затрудняющих достижение баланса интересов всех сторон. Российская ситуация не уникальна. Так, в Латвии через 3 года после принятия закона выяснилось, что процедуру несостоятельности прошел лишь 1% от прогнозируемого числа. И тогда «ослабили гайки». В России после оценки результатов также неминуем этап совершенствования модели банкротства.

Таким образом, первый год функционирования института личного банкротства принес понимание «правил игры», сформировал минимально необходимую инфраструктуру и дисциплинировал граждан-должников. В дальнейшем ожидается переход от уникальных и эксклюзивных процедур банкротства к отработанным и прозрачным, что заметно снизит их стоимость и повысит качество.

Заключение

Появление института банкротства в Российской Федерации тесно взаимосвязано с институтами займов и кредитования. Кредитно-финансовые отношения в нашей стране имеют стабильную тенденцию роста, так, по подсчетам экспертов Центробанка России в 2016 году объем кредитов, депозитов и прочих размещенных средств в рублях составил 8,6 млрд. руб. Из них: 2,5 млрд. руб. – кредитование физических лиц и более шести миллиардов предоставлены организациям, малому и среднему бизнесу. В первом квартале 2017 года российские банки выдали почти 2,2 миллиона новых кредитов, а на 1 октября 2017 года, по тем же показателям, общий объем кредитования населения уже составил порядка семи миллиардов рублей.

Преднамеренное банкротство представляет собой один из вариантов экономического (финансового) преступления, выражающегося в предумышленном создании или увеличении проблем компании в виде неплатёжеспособности поступками ее владельца или руководства, ведущей к разорению юридического лица и отсутствию возможности законного удовлетворения требований предприятий-кредиторов. При наличии доказательства умышленности поступков в отношении виновных лиц применяются меры административной и уголовной ответственности.

Вопросы банкротства регулируются ФЗ № 127 от 26 октября 2002 года «О несостоятельности (банкротстве)». В этом нормативном акте описывается процедура, признаки, а также права и обязанности заинтересованных лиц в случае признания фирмы банкротом. В случае нарушений или выявления признаков фиктивного и преднамеренного банкротства вопрос будет регламентироваться Уголовным Кодексом РФ, а также Кодексом об административных правонарушениях.

Количество организаций, столкнувшимися с банкротством, стало больше по сравнение с прошлым годом. Это обусловлено сложной экономической ситуацией и банкротство по прогнозам экспертов будет расти. Также эксперты считают, что реструктуризация не станет популярна среди малого и среднего бизнеса, который «останется один на один с конкурсным производством».

Для успеха реабилитационных процедур потребуется большая работа по поддержке предприятий малого и среднего бизнеса, столкнувшихся с финансовыми сложностями. Впрочем, эксперты видят в рассматриваемом законопроекте и такие нормы, которые будут полезны уже в настоящий момент.

Для сокращения количества дел о банкротстве необходимо применять меры, способные вовремя выявить кризис организации. В связи с этим для выявления и предотвращения признаков банкротств разработано множество различных методик по прогнозированию вероятности его наступления.

Институт личного банкротства по долгам, не связанным с предпринимательством, отсутствовал в России почти столетие. Закономерно наличие ряда проблем, затрудняющих достижение баланса интересов всех сторон. Российская ситуация не уникальна. Так, в Латвии через 3 года после принятия закона выяснилось, что процедуру несостоятельности прошел лишь 1% от прогнозируемого числа. В России после оценки результатов также неминуем этап совершенствования модели банкротства.

Список использованных источников

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (ред. от 28.11.2018) (с изм. и доп., вступ. в силу с 01.01.2019) //ܝ Справочно-правоваяܝ системаܝ «Консультантܝ Плюс»:ܝ [Электронныйܝ ресурс]ܝ /ܝ Компанияܝ «Консультантܝ Плюс».ܝ –ܝ (дата обращения 03.12.2019).

- Уголовный кодекс Российской Федерации от 13.06.1996 № 63-ФЗ (ред. от 12.11.2018) //ܝ Справочно-правоваяܝ системаܝ «Консультантܝ Плюс»:ܝ [Электронныйܝ ресурс]ܝ /ܝ Компанияܝ «Консультантܝ Плюс».ܝ –ܝ (дата обращения 03.12.2019).

- О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 № 127-ФЗ (ред. от 01.07.2018) //ܝ Справочно-правоваяܝ системаܝ «Консультантܝ Плюс»:ܝ [Электронныйܝ ресурс]ܝ /ܝ Компанияܝ «Консультантܝ Плюс».ܝ –ܝ (дата обращения 03.12.2019).

- Антикризисное управление / Е.П. Жарковская, Б.Е. Бродский, И.Б. Бродский. - М.: «Омега-Л», 2016. - 467 с.

- Арутюнов Ю.А. Антикризисное управление: Учебник для студентов / Ю.А. Арутюнов. - М.: ЮНИТИ-ДАНА, 2016. - 416 c.

- Балдин К.В. Антикризисное управление: макро- и микроуровень: Учебное пособие / К.В. Балдин. - М.: Дашков и К, 2017. - 268 c.

- Банкротство предприятия: анализ, учёт и прогнозирование: учебное пособие / под ред. К.В. Балдина. - М.: Дашков и К, 2014. - 453с.

- Бессонова Е.А. Диагностика риска банкротства – объективная необходимость для Российской экономики / Е.А. Бессонова, М.М. Воронова // Известия ЮЗГУ. Серия: Экономика. Социология. Менеджмент. - 2015. - № 2. – С. 153-157.

- Блинов А.О. Антикризисное управление. Теория и практика: Учебное пособие для студентов вузов / В.Я. Захаров, А.О. Блинов, Д.В. Хавин; Под ред. В.Я. Захарова. - М.: ЮНИТИ-ДАНА, 2017. - 319 c.

- Добровлянина О.В., Кондратьев К.С., Патырбаева К.В. Виды незаконных банкротств в Российской Федерации: некоторые проблемы правового регулирования // Право. Журнал высшей экономики. - 2017. - №3. - С. 34-39.

- Единый федеральный реестр сведений о банкротстве [Электронный ресурс] // Федресурс. - 2018. - URL: https://bankrot.fedresurs.ru, свободный. – Загл. с экрана. – (дата обращения: 03.12.2018).

- Интерфакс. Число банкротств в первом полугодии 2018 года выросло на 3%. [Электронный ресурс] // Интерфакс. - 2018. - URL: http://www.interfax.ru/business/620673, свободный. – Загл. с экрана. – (дата обращения: 03.12.2018).

- Кулакова А.А. Оценка путей выхода организации из кризиса / А.А. Кулакова // Академический вестник. – 2014. - №3(29). – С. 78-84.

- Марьина Н.Н. Криминальные банкротства: особенности свершения // Вестник Университета МВД России. - 2017. - №3 (17). - С. 29-33.

- Орехов В.И. Антикризисное управление: Учебное пособие / В.И. Орехов, К.В. Балдин, Т.Р. Орехова. - М.: НИЦ ИНФРА-М, 2016. - 268 c.

- Попов А.Г. Кризис в организациях как объективная неизбежность / А.Г. Попов // Научный альманах. – 2015. - №12-1(14). – С. 304-308.

- Шепеленко Г.И. Антикризисное управление производством и персоналом: Учебное пособие / Г.И. Шепеленко. - Рн/Д: Феникс, ИКЦ МарТ, 2012. - 256 c.

- Предпринимательское право в РФ. ПОНЯТИЕ ПРЕДПРИНИМАТЕЛЬСКОГО ДОГОВОРА

- Понятие и виды ценных бумаг (Возникновение понятия ценная бумага)

- Кадровая стратегия современной организации. Общие особенности кадровой стратегии малых предприятий

- Налоговый учет по акцизу (Понятие акцизов и их исчисление)

- Счета и двойная запись (Понятие и структура бухгалтерского учета)

- «Человеческий фактор в управлении организацией»

- Совершенствование налоговой системы РФ: основные направления и особенности. НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

- Теоретические основы организационной структуры предприятия в Российской Федерации

- Предпринимательское право (Предмет предпринимательского права)

- Вопросы налогообложения по осуществлению рекламной деятельности

- ПРАВОВЫЕ СПОСОБЫ РЕГУЛИРОВАНИЯ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ РФ

- Понятие оперативно-розыскной деятельности(Теоретические асПекты оперативно-розыскной деятельности)