Совершенствование налоговой системы РФ, основные направления и особенности

Содержание:

ВВЕДЕНИЕ

Роль налогов, налоговой системы и налоговой политики в экономическом развитии страны невозможно переоценить. Они влияют на экономический рост, устойчивость развития, структурные сдвиги в экономике, в конечном счете, на качество жизни и уровень благосостояния населения. Важными задачами любого государства являются: установление оптимальной структуры налогообложения; достижение высокой эффективности всех функций налогов (фискальной, распределительной, регулирующей, контрольной); поддержание справедливости в налогообложении и максимально возможное устранение искажающих воздействий налогов; минимизация издержек функционирования налоговой системы с точки зрения разных экономических субъектов; высокое качество налогового администрирования, поддержание налоговой дисциплины и уменьшение уклонения от налогов. Очевидно, достичь выполнения всех этих задач одновременно невозможно, поэтому в обществе всегда существует компромисс между разными целями.

В декабре 2016 года исполнилось 25 лет российской системе налогообложения, начало формирования которой было положено принятием Закона РФ от 27.12.1991 № 2118-1 «Об основах налоговой системы в Российской Федерации» и соответствующих законов, определивших порядок исчисления и уплаты конкретных видов налогов. С принятием этих законов в России впервые за многие десятилетия была создана налоговая система. За этот небольшой в историческом плане срок она прошла сложный путь допущенных ошибок и их исправлений, вводились одни налоги и отменялись другие, повышались и снижались налоговые ставки. В середине 1995 года в Минфине России была сформирована рабочая группа по подготовке Налогового кодекса Российской Федерации, перед которой была поставлена задача осуществить серьезные преобразования в системе налогообложения. В середине 1998 г. была принята и вступила в действие с 1 января 1999 года первая часть Кодекса, которая ознаменовала собой начало налоговой реформы. С ее принятием установлены общие положения налоговой системы страны, регламентированы все аспекты взаимоотношений государства и налогоплательщика, установлен порядок введения и отмены налогов и сборов. Более чем через 15 лет после принятия первой части Кодекса завершена работа над второй его частью. Принятие Налогового кодекса Российской Федерации в целом обеспечивает в целом стабильность и предсказуемость налоговой системы, ее упрощение, максимальную унификацию налоговых баз и правил исчисления и порядка уплаты отдельных налогов. Это наряду с другими мерами по созданию благоприятных условий для развития экономики и сокращению нелегального теневого оборота, должно способствовать существенному росту доходов как федерального бюджета, так и бюджетной системы в целом. После многочисленных экспериментов, допущенных и исправленных ошибок, неоднократных изменений в принятые главы Налогового кодекса в настоящее время имеется существенная основа для завершения формирования налоговой системы страны. Осталось, казалось бы, сделать небольшие шаги, и страна будет иметь постоянную, четко оформленную и научно обоснованную налоговую систему. Но это все кажется на первый взгляд — до формирования такой системы мы еще достаточно далеки. Налоговая реформа уже идет более восемнадцати лет, но конца ей не видно. Практическое применение принятых глав Налогового кодекса показывает, что наряду с решением многих имевшихся до его принятия проблем, возникли новые, не менее серьезные, проблемы. Они обусловлены поспешностью, непродуманностью некоторых решений, принятых при формировании и уточнении глав Кодекса. Поэтому в него продолжают вноситься многочисленные поправки. При этом ежегодное уточнение положений как первой, так и второй частей Налогового кодекса не смогло решить целый комплекс проблем, накопившихся в российской налоговой системе за годы налоговых преобразований. Без их решения налоговая реформа в нашей стране не может считаться окончательной. Поэтому необходимо выработать основные направления завершения реформы, завершить ее в ближайшее время и затем не изменять Налоговый кодекс в течение несколько лет.

В современной действительности в налоговой политике нашей страны укоренилась практика бездумного заимствования отдельных звеньев, элементов западной системы налогообложения без правильного понимания их значения и роли в общей системе государственного регулирования в этих странах и предварительной оценки их приемлемости и последствий от их применения для реального положения в России. При этом уже стало правилом, что всякое нововведение в налоговой сфере вначале представляется как «единственно верное, не имеющее иных альтернатив, решение», и лишь после того, когда оно доказывает свою несостоятельность, неадекватность российским условиям, пагубность для целей экономического и социального развития, власти начинают задумываться о том, как изменить свою политику или устранить последствия этих «единственно верных решений».

В результате вместо налоговой системы мы имеем хаотический, бессистемный подбор, методом «проб и ошибок», различного рода не «стыкующихся» между собой произвольно отбираемых видов налогов (налог с продаж то появляется, то исчезает, социальный налог то «налог», то «не налог», вместо подоходного налога фактически действует налог «на фонд зарплаты предприятий», налог на наследства внезапно пропадает, а таможенным пошлинам вообще отказано в праве называться «налогами»), а из налогового администрирования выпадает такой важный момент, как выявление скрытых доходов (даже «собираемость налогов» у нас определяется не как в других странах (от потенциальной налоговой базы), а как процент поступлений в казну от суммы «начисленных налоговых платежей» (т.е., фактически, только по объектам обложения, фигурирующим в отчетности, собираемой налоговыми органами).

В силу всего вышесказанного считаю выбранную тему работы актуальной на сегодняшний день, особенно в условиях экономической нестабильности характерной для экономики России.

Для достижения поставленной цели требуется решение следующего комплекса задач:

– определить сущность налоговой системы России;

– исследовать механизм функционирования налоговой системы России;

– изучить сущность налоговой политики государства;

– оценить уровень развития налоговой системы России;

– разработать направления совершенствования налоговой системы России.

Объектом исследования в работе выступает налоговая система России.

Предметом исследования выступает функционирование налоговой системы и налоговая политика государства.

Период исследования: 2015 – 2017 гг.

Теоретическую и методологическую базу исследования составили нормативно-правовые акты РФ, труды отечественных ученых-экономистов, а так же учебная и научная литература.

В процессе исследования применялись общие методы: наблюдение, формализация, абстрагирование, монографический метод, анализ, сравнение.

1 Теоретические аспекты налоговой системы России

1.1 Сущность налоговой системы

На сегодняшний день в отечественной науке единого мнения о понятии налоговой системы не сложилось. Такая ситуация во многом является результатом отсутствия легального определения. К наиболее сложной проблеме современной экономической науки относится понятие «налоговая система». При этом в научной и учебной литературе, особенно касающейся вопросов налогов и налогообложения, категория «налоговая система» используется очень широко. По мнению Э.Д. Соколова, не смотря на значительное количество доктринальных формулировок данного понятия, единое научное обоснованное понимание сущности налоговой системы отсутствует [23, с. 28]. Э.Д. Соколов рассматривает в своих трудах налоговую систему как правовую форму налогообложения, которая определяется экономическими условиями развития общества, которое функционирует в условиях рыночных отношений.

В советское время понятие «налоговая система» определялось как «совокупность налогов, взимаемых в государстве, а также форм и методов их построения». С началом современных экономических изменений в России термин налоговая система так же вполне лаконично трактовался в Законе РФ от 27.12.1991 № 2118-1 «Об основах налоговой системы в Российской Федерации», как совокупность налогов, сборов, пошлин и других платежей (далее – налоги), взимаемых в установленном порядке, образует налоговую систему [3]. Ряд исследователей трактует излишне односторонне налоговую систему. Так, О. Еремеева под налоговой системой любой страны понимает совокупность трех основных видов налогов: федеральных, региональных и местных [7]. при этом становятся очевидными недостатки данного определения, заключающиеся в сведении налоговой системы лишь к делению налогов и сборов по территориальному признаку, а также не учитывается тот факт, что не все страны имеют федеративное устройство, что приводит к тому, что налоги в этих странах либо вообще не подразделяются, либо подразделяются на государственные и местные.

В современной экономической литературе, наряду с упрощенными трактовками налоговой системы, достаточно часто встречаются излишне усложненные трактовки данного понятия. Например, по мнению О. Абдурахманова, в налоговую систему включается не только совокупность налогов и сборов, налоговый контроль и налоговое законодательство, но и принципы построения налоговой системы [5].

Трактовать налоговую систему как взаимосвязанную совокупность всех существующих в государстве общественных отношений, складывающихся в сфере налогообложения и имеющих экономический, политический, организационный и правовой характер предлагает А.В. Брызгалин [24]. А С.Г. Пепеляев под налоговой системой понимает всю совокупность установленных в государстве существующих условий налогообложения [19].

Данные определения так же представляются не вполне удачными, так как в первом определении происходит фактическое отождествление налоговой системы с налоговыми отношениями, а во втором определении с условиями налогообложения.

По мнению И.И. Кочерова, налоговая система может быть определена как система, основанная на определенных принципах, урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов. В состав этой системы включаются не только налоговые платежи, в связи с уплатой которых возникают указанные отношения, но также налогооблагающие субъекты, т.е. лица, в пользу которых уплачиваются налоги и сборы, налоговые (финансовые, таможенные) органы, органы государственных внебюджетных фондов, сборщики налогов, органы внутренних дел, налогоплательщики, плательщики сборов, налоговые агенты и некоторые др. Все эти элементы пребывают в постоянной и неразрывной взаимосвязи» [8].

Давая характеристику налоговой системы, указанные авторы акцентируют ᅚосновное ᅚвнимание ᅚна ᅚсубъектах ᅚналоговых ᅚотношений, ᅚпри ᅚэтом ᅚне ᅚучитывая ᅚобъект ᅚи ᅚсодержание ᅚпоследних.

Самым ᅚудачным ᅚподходом ᅚк ᅚопределению ᅚналоговой ᅚсистемы ᅚможно ᅚсчитать ᅚпозицию ᅚкорифея ᅚотечественного ᅚфинансового ᅚправа ᅚН.И. ᅚХимичевой, ᅚкоторая ᅚпредложила ᅚрассматривать ᅚее ᅚв ᅚузком ᅚсмысле ᅚкак ᅚ«совокупность ᅚналогов ᅚв ᅚсобственном ᅚсмысле ᅚслова» ᅚ[26]. ᅚВместе ᅚс ᅚтем ᅚона ᅚуказала ᅚна ᅚусловность ᅚданного ᅚтермина, ᅚпоскольку ᅚон ᅚможет ᅚтолковаться ᅚи ᅚболее ᅚшироко, ᅚчем ᅚсовокупность ᅚплатежей, ᅚили ᅚвообще ᅚв ᅚдругом ᅚаспекте, ᅚнапример, ᅚкак ᅚсистема ᅚналоговых ᅚорганов. ᅚБолее ᅚверным, ᅚпо ᅚмнению ᅚН.И. ᅚХимичевой, ᅚявляется ᅚзакрепленный ᅚв ᅚНалоговом ᅚкодексе ᅚРоссийской ᅚФедерации ᅚ[1, ᅚ2] ᅚ(далее ᅚ– ᅚНК ᅚРФ, ᅚКодекс) ᅚтермин ᅚ«система ᅚналогов ᅚи ᅚсборов», ᅚиз ᅚкоторого ᅚ«ясно, ᅚчто ᅚречь ᅚидет, ᅚво-первых, ᅚименно ᅚо ᅚплатежах ᅚи, ᅚво-вторых, ᅚо ᅚразличающихся ᅚмежду ᅚсобой ᅚплатежах» ᅚ[23].

Действительно, ᅚиспользование ᅚвместо ᅚнеоднозначного ᅚпонятия ᅚ«налоговая ᅚсистема» ᅚболее ᅚясного ᅚи ᅚчеткого ᅚтермина ᅚ«система ᅚналогов ᅚи ᅚсборов» ᅚявляется ᅚключом ᅚк ᅚрешению ᅚодной ᅚиз ᅚнаиболее ᅚсложных ᅚпроблем ᅚв ᅚроссийской ᅚнауке ᅚ– ᅚпроблемы ᅚтрактовки ᅚпонятия ᅚи ᅚсущности ᅚналоговой ᅚсистемы, ᅚкоторый ᅚснимает ᅚвсе ᅚдискуссионные ᅚвопросы, ᅚкасающиеся ᅚее ᅚнеоднозначного ᅚистолкования. ᅚТем ᅚболее ᅚчто ᅚтакой ᅚподход ᅚк ᅚопределению ᅚанализируемого ᅚпонятия ᅚуже ᅚизбрал ᅚотечественный ᅚзаконодатель, ᅚоперируя ᅚв ᅚНК ᅚРФ ᅚтермином ᅚ«система ᅚналогов ᅚи ᅚсборов».

Таким ᅚобразом, ᅚсистема ᅚналогов ᅚи ᅚсборов ᅚРоссийской ᅚФедерации, ᅚсогласно ᅚст. ᅚст. ᅚ12-15 ᅚи ᅚ18 ᅚНК ᅚРФ, ᅚпредставляет ᅚсобой ᅚсовокупность ᅚфедеральных, ᅚрегиональных ᅚи ᅚместных ᅚналогов ᅚи ᅚсборов, ᅚа ᅚтакже ᅚспециальных ᅚналоговых ᅚрежимов.

Подводя ᅚитог ᅚвсему ᅚвышесказанному, ᅚможно ᅚсделать ᅚвывод, ᅚчто ᅚна ᅚсегодняшний ᅚдень ᅚоднозначной ᅚтрактовки ᅚсущности ᅚналоговой ᅚсистемы ᅚне ᅚсуществуют, ᅚопределение ᅚналоговой ᅚсистемы ᅚу ᅚавторов ᅚиз ᅚразличных ᅚотраслей ᅚэкономики ᅚотличаются ᅚсущественно. ᅚ

Налоговое ᅚзаконодательство ᅚне ᅚсодержит ᅚопределения ᅚ«налоговая ᅚсистема». ᅚВ ᅚряде ᅚизданий ᅚможно ᅚвстретить ᅚутверждение ᅚо ᅚтом, ᅚчто ᅚданный ᅚтермин ᅚидентичен ᅚтермину ᅚ«система ᅚналогов ᅚи ᅚсборов». ᅚКак ᅚсчитает ᅚВ.Р. ᅚЗахарьин, ᅚпонятие ᅚналоговой ᅚсистемы ᅚзначительно ᅚшире ᅚи ᅚвключает:

– ᅚсистему ᅚналогов ᅚи ᅚсборов ᅚв ᅚРоссийской ᅚФедерации;

– ᅚсовокупность ᅚучастников ᅚналоговых ᅚотношений ᅚ— ᅚналогоплательщики, ᅚналоговые ᅚагенты, ᅚналоговые ᅚи ᅚтаможенные ᅚорганы;

– ᅚзаконодательство ᅚРФ ᅚо ᅚналогах ᅚи ᅚсборах ᅚ[11].

Целью ᅚсоздания ᅚналоговой ᅚсистемы ᅚявляется ᅚреализация ᅚпринципов ᅚналогообложения, ᅚобеспечение ᅚсвоевременного ᅚи ᅚполного ᅚвзыскания ᅚналогов ᅚи ᅚсборов ᅚв ᅚбюджеты ᅚвсех ᅚуровней, ᅚа ᅚтакже ᅚрациональное ᅚи ᅚэффективное ᅚиспользование ᅚсобранных ᅚсредств.

Основные ᅚпринципы ᅚналогообложения ᅚбыли ᅚсформулированы ᅚеще ᅚАдамом ᅚСмитом. ᅚПрименительно ᅚк ᅚсовременной ᅚтерминологии ᅚони ᅚмогут ᅚбыть ᅚопределены ᅚследующим ᅚобразом:

– ᅚсправедливость ᅚили ᅚравномерность ᅚналогообложения ᅚозначает, ᅚчто ᅚвсе ᅚграждане ᅚстраны ᅚдолжны ᅚучаствовать ᅚв ᅚформировании ᅚбюджета ᅚпосредством ᅚуплаты ᅚналогов, ᅚно ᅚпри ᅚэтом ᅚналоговая ᅚсистема ᅚдолжна ᅚдействовать ᅚс ᅚучетом ᅚдоходов ᅚи ᅚимущественного ᅚположения ᅚналогоплательщиков. ᅚРеализация ᅚданного ᅚпринципа ᅚможет ᅚбыть ᅚдостигнута ᅚпосредством ᅚиспользования ᅚпрогрессивной ᅚшкалы ᅚналогообложения ᅚ(например, ᅚпо ᅚналогу ᅚна ᅚимущество ᅚфизических ᅚлиц ᅚставка ᅚналога ᅚможет ᅚколебаться ᅚот ᅚ0,1 ᅚдо ᅚ2 ᅚ%) ᅚлибо ᅚпредоставлением ᅚльгот ᅚнаименее ᅚобеспеченным ᅚгруппам ᅚналогоплательщиков ᅚ(например, ᅚпо ᅚНДФЛ ᅚустановлены ᅚльготы ᅚпо ᅚ32 ᅚоснованиям ᅚи, ᅚкроме ᅚтого, ᅚдействует ᅚцелая ᅚсистема ᅚналоговых ᅚвычетов);

– ᅚопределенность ᅚили ᅚизвестность ᅚ— ᅚпринцип, ᅚпри ᅚкотором ᅚвсе ᅚсущественные ᅚэлементы ᅚналогообложения ᅚдолжны ᅚбыть ᅚоднозначно ᅚопределены, ᅚа ᅚкаждый ᅚналогоплательщик ᅚдолжен ᅚбыть ᅚознакомлен ᅚс ᅚправилами ᅚисчисления ᅚи ᅚуплаты ᅚналогов ᅚи ᅚоб ᅚответственности ᅚза ᅚнарушения ᅚналогового ᅚзаконодательства;

– ᅚудобность ᅚ— ᅚпринцип, ᅚкоторый ᅚозначает, ᅚчто ᅚкаждый ᅚналог ᅚдолжен ᅚвзиматься ᅚв ᅚто ᅚвремя ᅚи ᅚтем ᅚспособом, ᅚкогда ᅚи ᅚкак ᅚплательщику ᅚдолжно ᅚбыть ᅚудобнее ᅚего ᅚплатить. ᅚТак, ᅚдля ᅚНДФЛ, ᅚвзимаемого ᅚс ᅚсумм ᅚначисленной ᅚзаработной ᅚплаты, ᅚустановлен ᅚпорядок, ᅚпри ᅚкотором ᅚудержание ᅚи ᅚперечисление ᅚналога ᅚпроизводится ᅚработодателем. ᅚНДФЛ ᅚпо ᅚсуммам ᅚдругих ᅚдоходов ᅚвзимается ᅚпо ᅚитогам ᅚпрошедшего ᅚкалендарного ᅚгода ᅚна ᅚосновании ᅚдекларации, ᅚпредставляемой ᅚдо ᅚначала ᅚмая ᅚ(что ᅚпозволяет ᅚналогоплательщику ᅚтщательно ᅚподготовить ᅚи ᅚпроверить ᅚоправдательные ᅚдокументы);

– ᅚвсеобщность ᅚ— ᅚпринцип, ᅚкоторый ᅚпредполагает ᅚраспространение ᅚобщего ᅚпорядка ᅚопределения ᅚналоговой ᅚбазы ᅚи ᅚобязанностей ᅚпо ᅚуплате ᅚналога ᅚна ᅚвсех ᅚлиц, ᅚкоторые ᅚмогут ᅚбыть ᅚналогоплательщиками ᅚпо ᅚсоответствующему ᅚобъекту. ᅚПрактическая ᅚреализация ᅚпринципа ᅚне ᅚисключает, ᅚно ᅚпредполагает ᅚдифференциацию ᅚналоговых ᅚставок ᅚи ᅚдругих ᅚэлементов ᅚналогообложения ᅚв ᅚзависимости ᅚот ᅚимущественного ᅚположения ᅚналогоплательщика, ᅚразмера ᅚналоговой ᅚбазы ᅚили ᅚиных ᅚпоказателей.

В ᅚналоговом ᅚзаконодательстве ᅚРоссийской ᅚФедерации ᅚперечисленные ᅚпринципы ᅚнашли ᅚсвое ᅚразвитие ᅚи ᅚреализацию ᅚв ᅚвиде ᅚосновных ᅚначал ᅚзаконодательства ᅚо ᅚналогах ᅚи ᅚсборах. ᅚТак, ᅚст. ᅚ3 ᅚНК ᅚРФ ᅚустановлено:

– ᅚкаждое ᅚлицо ᅚдолжно ᅚуплачивать ᅚзаконно ᅚустановленные ᅚналоги ᅚи ᅚсборы. ᅚПри ᅚустановлении ᅚналогов ᅚучитывается ᅚфактическая ᅚспособность ᅚналогоплательщика ᅚк ᅚуплате ᅚналога;

– ᅚналоги ᅚи ᅚсборы ᅚне ᅚмогут ᅚиметь ᅚдискриминационного ᅚхарактера ᅚи ᅚразлично ᅚприменяться ᅚисходя ᅚиз ᅚсоциальных, ᅚрасовых, ᅚнациональных, ᅚрелигиозных ᅚи ᅚиных ᅚподобных ᅚкритериев. ᅚНе ᅚдопускается ᅚустанавливать ᅚдифференцированные ᅚставки ᅚналогов ᅚи ᅚсборов, ᅚльготы ᅚв ᅚзависимости ᅚот ᅚформы ᅚсобственности, ᅚгражданства ᅚфизических ᅚлиц ᅚили ᅚместа ᅚпроисхождения ᅚкапитала. ᅚВ ᅚданном ᅚслучае ᅚНалоговым ᅚкодексом ᅚРФ ᅚустановлен ᅚисчерпывающий ᅚперечень ᅚоснований, ᅚпо ᅚкоторым ᅚне ᅚмогут ᅚбыть ᅚдифференцированы ᅚставки ᅚналогов. ᅚПо ᅚдругим ᅚпризнакам ᅚмогут ᅚустанавливаться ᅚразные ᅚставки ᅚналогов. ᅚНапример, ᅚпо ᅚналогу ᅚна ᅚдобавленную ᅚстоимость ᅚпониженные ᅚставки ᅚналога ᅚустановлены ᅚв ᅚотношении ᅚнекоторых ᅚвидов ᅚпроизводственных ᅚи ᅚдетских ᅚтоваров, ᅚа ᅚпо ᅚстраховым ᅚвзносам—регрессивные ᅚставки, ᅚт. ᅚе. ᅚчем ᅚвыше ᅚразмер ᅚгодового ᅚдохода, ᅚтем ᅚниже ᅚставка;

– ᅚналоги ᅚи ᅚсборы ᅚдолжны ᅚиметь ᅚэкономическое ᅚоснование ᅚи ᅚне ᅚмогут ᅚбыть ᅚпроизвольными. ᅚНедопустимы ᅚналоги ᅚи ᅚсборы, ᅚпрепятствующие ᅚреализации ᅚгражданами ᅚсвоих ᅚконституционных ᅚправ;

– ᅚне ᅚдопускается ᅚустанавливать ᅚналоги ᅚи ᅚсборы, ᅚнарушающие ᅚединое ᅚэкономическое ᅚпространство ᅚРоссийской ᅚФедерации ᅚи, ᅚв ᅚчастности, ᅚпрямо ᅚили ᅚкосвенно ᅚограничивающие ᅚсвободное ᅚперемещение ᅚв ᅚпределах ᅚтерритории ᅚРоссийской ᅚФедерации ᅚтоваров ᅚ(работ, ᅚуслуг) ᅚили ᅚфинансовых ᅚсредств, ᅚлибо ᅚиначе ᅚограничивать ᅚили ᅚсоздавать ᅚпрепятствия ᅚне ᅚзапрещенной ᅚзаконом ᅚэкономической ᅚдеятельности ᅚфизических ᅚлиц ᅚи ᅚорганизаций. ᅚТаким ᅚобразом, ᅚзапрещено ᅚустановление ᅚналогов ᅚи ᅚсборов, ᅚвзимание ᅚкоторых ᅚбыло ᅚбы ᅚобусловлено ᅚперевозкой ᅚтовара ᅚчерез ᅚграницы ᅚрегионов, ᅚа ᅚтакже ᅚтаких ᅚналогов, ᅚправила ᅚвзимания ᅚкоторых ᅚне ᅚучитывают ᅚфинансовых ᅚвозможностей ᅚналогоплательщиков;

– ᅚни ᅚна ᅚкого ᅚне ᅚможет ᅚбыть ᅚвозложена ᅚобязанность ᅚуплачивать ᅚналоги ᅚи ᅚсборы, ᅚиные ᅚвзносы ᅚи ᅚплатежи, ᅚобладающие ᅚпризнаками ᅚналогов ᅚили ᅚсборов, ᅚно ᅚне ᅚпредусмотренные ᅚНК ᅚРФ. ᅚЧтобы ᅚсуммы, ᅚподлежащие ᅚизъятию ᅚу ᅚсубъектов ᅚпредпринимательской ᅚдеятельности, ᅚобладали ᅚпризнаками ᅚналогов ᅚили ᅚсборов, ᅚнеобходимым ᅚусловием ᅚявляется ᅚопределение ᅚдля ᅚних ᅚосновных ᅚэлементов ᅚналогообложения. ᅚВместе ᅚс ᅚтем ᅚданная ᅚнорма ᅚне ᅚзапрещает ᅚорганам ᅚгосударственной ᅚвласти ᅚсубъектов ᅚРоссийской ᅚФедерации ᅚили ᅚорганам ᅚместного ᅚсамоуправления ᅚосуществлять ᅚсбор ᅚсредств ᅚдля ᅚфинансирования ᅚопределенных ᅚцелевых ᅚпрограмм. ᅚНо ᅚпри ᅚэтом ᅚдолжна ᅚбыть ᅚсоблюдена ᅚсоответствующая ᅚпроцедура, ᅚустановленная ᅚзаконодательством. ᅚНапример, ᅚчтобы ᅚввести ᅚподобный ᅚсбор ᅚна ᅚтерритории ᅚпоселения, ᅚнеобходимо ᅚдокументально ᅚподтвердить ᅚсогласие ᅚжителей ᅚданного ᅚнаселенного ᅚпункта ᅚна ᅚто, ᅚчто ᅚплатежи ᅚбудут ᅚвзиматься;

– ᅚпри ᅚустановлении ᅚналогов ᅚдолжны ᅚбыть ᅚопределены ᅚвсе ᅚэлементы ᅚналогообложения. ᅚОтсутствие ᅚзаконодательного ᅚрегулирования ᅚхотя ᅚбы ᅚодного ᅚиз ᅚэлементов ᅚналогообложения ᅚвлечет ᅚза ᅚсобой ᅚпризнание ᅚнедействительным ᅚсоответствующего ᅚзаконодательного ᅚакта ᅚ(которым ᅚвводится ᅚданный ᅚналог). ᅚВместе ᅚс ᅚтем ᅚпо ᅚнекоторым ᅚналогам ᅚотдельные ᅚэлементы ᅚналогообложения ᅚмогут ᅚустанавливаться ᅚна ᅚразных ᅚуровнях ᅚгосударственного ᅚуправления ᅚ— ᅚв ᅚчастности, ᅚпо ᅚставкам ᅚрегиональных ᅚи ᅚместных ᅚналогов;

– ᅚакты ᅚзаконодательства ᅚо ᅚналогах ᅚи ᅚсборах ᅚдолжны ᅚбыть ᅚсформулированы ᅚтаким ᅚобразом, ᅚчтобы ᅚкаждый ᅚточно ᅚзнал, ᅚкакие ᅚналоги ᅚ(сборы), ᅚкогда ᅚи ᅚв ᅚкаком ᅚпорядке ᅚон ᅚдолжен ᅚплатить. ᅚОдновременно ᅚв ᅚотношении ᅚзаконов ᅚо ᅚналогах ᅚи ᅚсборах ᅚдействует ᅚобщая ᅚнорма ᅚ— ᅚнезнание ᅚзакона ᅚне ᅚосвобождает ᅚот ᅚответственности, ᅚт. ᅚе. ᅚзаконопроект ᅚдолжен ᅚбыть ᅚдостаточно ᅚясен, ᅚформулировки ᅚоднозначны. ᅚНалоговые ᅚорганы ᅚне ᅚобязаны ᅚдоводить ᅚинформацию ᅚо ᅚвновь ᅚпринятых ᅚзаконах ᅚили ᅚо ᅚвнесенных ᅚизменениях ᅚв ᅚдействующие ᅚзаконы ᅚ(если ᅚналогоплательщик ᅚне ᅚзапрашивает ᅚнеобходимую ᅚинформацию);

– ᅚвсе ᅚнеустранимые ᅚсомнения, ᅚпротиворечия ᅚи ᅚнеясности ᅚактов ᅚзаконодательства ᅚо ᅚналогах ᅚи ᅚсборах ᅚтолкуются ᅚв ᅚпользу ᅚналогоплательщика ᅚ(плательщика ᅚсборов) ᅚ[11].

Налоговую ᅚсистему ᅚгосударства ᅚформирует ᅚсовокупность ᅚналогов ᅚи ᅚсборов, ᅚвзимаемых ᅚпо ᅚопределенным ᅚправилам. ᅚВ ᅚнаучной ᅚлитературе ᅚсуществует ᅚмножество ᅚподходов ᅚк ᅚопределению ᅚсущности ᅚпонятия ᅚ«налог».

1.2 ᅚФункции ᅚналоговой ᅚсистемы

В ᅚсовременной ᅚфинансовой ᅚнауке ᅚсуществуют ᅚразличные ᅚподходы ᅚк ᅚдиверсификации ᅚналоговых ᅚфункций, ᅚв ᅚкоторых ᅚи ᅚпроявляется ᅚсущность ᅚналога. ᅚНапример ᅚЛ. ᅚЗлобина, ᅚЛ. ᅚЧеркасова ᅚпредлагают ᅚвыделять, ᅚс ᅚодной ᅚстороны, ᅚинтегральные ᅚфункции ᅚналогов ᅚ- ᅚфискальную, ᅚрегулирующую ᅚи ᅚсоциальную, ᅚкоторые ᅚнеразрывно ᅚвзаимосвязаны, ᅚотносятся ᅚк ᅚодному ᅚуровню ᅚналоговой ᅚсистемы, ᅚа ᅚс ᅚдругой ᅚ- ᅚдифференциальные ᅚ- ᅚфункции ᅚорганизации, ᅚмобилизации, ᅚаккумуляции, ᅚаллокации, ᅚпланирования, ᅚучета, ᅚконтроля, ᅚанализа, ᅚстимулирования, ᅚсоциализации, ᅚсубординации, ᅚкоординации, ᅚсоциальной ᅚдифференциации, ᅚсолидаризации ᅚи ᅚт.д. ᅚПричем ᅚинтегральные ᅚфункции ᅚналога ᅚвоплощаются ᅚв ᅚдифференциальных ᅚфункциях ᅚналоговой ᅚсистемы ᅚтаким ᅚобразом, ᅚчто ᅚмежду ᅚними ᅚвозникает ᅚобщее ᅚсоответствие, ᅚнарушение ᅚкоторого ᅚприводит ᅚк ᅚснижению ᅚэффективности.

В ᅚсвою ᅚочередь ᅚГ. ᅚПетрова ᅚсчитает, ᅚчто ᅚвыделять ᅚследует ᅚвосемь ᅚфункций ᅚналогов: ᅚконституционную; ᅚкоординирующую; ᅚфискальную; ᅚстимулирующую; ᅚконтрольную; ᅚмежотраслевую; ᅚправовую; ᅚвнешнеэкономическую.

Исследователи ᅚН. ᅚИванова, ᅚД. ᅚЧерник, ᅚТ. ᅚЮткина ᅚуверены ᅚв ᅚнецелесообразности ᅚчрезмерной ᅚдифференциации ᅚв ᅚклассификации ᅚналоговых ᅚфункций, ᅚвыделяя ᅚшесть ᅚосновных ᅚ(с ᅚучетом ᅚих ᅚвзаимопроникновения): ᅚфискальную, ᅚраспределительную ᅚ(перераспределительную), ᅚрегулирующую, ᅚстимулирующую, ᅚсоциальную ᅚи ᅚконтрольную.

Большинство ᅚисследователей, ᅚуделявших ᅚвнимание ᅚизучению ᅚфункций ᅚналогов ᅚна ᅚразных ᅚэтапах ᅚреформирования ᅚналоговой ᅚсистемы, ᅚсчитают ᅚглавной ᅚи ᅚосновной ᅚфункцией ᅚфискальную, ᅚсуть ᅚкоторой ᅚзаключается ᅚв ᅚобеспечении ᅚпоступлений ᅚчасти ᅚсредств ᅚв ᅚразноуровневые ᅚбюджеты ᅚдля ᅚпокрытия ᅚобоснованных ᅚгосударственных ᅚрасходов. ᅚБлагодаря ᅚэтому ᅚи ᅚсоздаются ᅚнеобходимые ᅚматериальные ᅚусловия, ᅚвозможности ᅚдля ᅚжизнедеятельности ᅚгосударства. ᅚДоля ᅚналоговых ᅚпоступлений ᅚв ᅚдоходах ᅚбюджета ᅚРоссии ᅚ(как ᅚи ᅚбольшинства ᅚгосударств) ᅚявляется ᅚпреобладающей ᅚ[22].

Система ᅚналогообложения ᅚРоссийской ᅚФедерации ᅚ- ᅚэто ᅚпрактический ᅚинструмент ᅚперераспределения ᅚдоходов ᅚпотенциальных ᅚналогоплательщиков, ᅚследовательно, ᅚименно ᅚдействующая ᅚсистема ᅚналогообложения ᅚдает ᅚпредставление ᅚо ᅚполноте ᅚиспользования ᅚприсущих ᅚналогообложению ᅚфункций, ᅚт.е. ᅚо ᅚроли ᅚналоговой ᅚсистемы.

На ᅚпервое ᅚместо ᅚследует ᅚпоставить ᅚрегулирующую ᅚфункцию, ᅚбез ᅚкоторой ᅚв ᅚэкономике ᅚнельзя ᅚобойтись. ᅚРыночная ᅚэкономика ᅚв ᅚразвитых ᅚстранах ᅚ- ᅚэто ᅚрегулируемая ᅚэкономика. ᅚПредставить ᅚсебе ᅚэффективно ᅚфункционирующую ᅚрыночную ᅚэкономику ᅚв ᅚсовременном ᅚмире, ᅚне ᅚрегулируемую ᅚгосударством, ᅚневозможно.

Государственное ᅚрегулирование ᅚосуществляется ᅚв ᅚдвух ᅚосновных ᅚнаправлениях:

- ᅚрегулирование ᅚрыночных ᅚи ᅚтоварно-денежных ᅚотношений;

- ᅚрегулирование ᅚразвития ᅚнационального ᅚхозяйства, ᅚобщественного ᅚпроизводства ᅚв ᅚусловиях, ᅚкогда ᅚосновным ᅚобъективным ᅚэкономическим ᅚзаконом, ᅚдействующим ᅚв ᅚобществе, ᅚявляется ᅚзакон ᅚстоимости.

Другая ᅚфункция ᅚналогов ᅚ- ᅚстимулирующая. ᅚС ᅚпомощью ᅚналогов, ᅚльгот ᅚи ᅚсанкций ᅚгосударство ᅚстимулирует ᅚтехнический ᅚпрогресс, ᅚувеличение ᅚчисла ᅚрабочих ᅚмест, ᅚкапитальные ᅚвложения ᅚв ᅚрасширение ᅚпроизводства ᅚи ᅚдр. ᅚСтимулирование ᅚтехнического ᅚпрогресса ᅚс ᅚпомощью ᅚналогов ᅚпроявляется ᅚпрежде ᅚвсего ᅚв ᅚтом, ᅚчто ᅚсумма ᅚприбыли, ᅚнаправленная ᅚна ᅚтехническое ᅚперевооружение, ᅚреконструкцию, ᅚрасширение ᅚпроизводства ᅚтоваров ᅚмассового ᅚпотребления, ᅚоборудование ᅚдля ᅚпроизводства ᅚпродуктов ᅚпитания ᅚи ᅚряда ᅚдругих, ᅚосвобождается ᅚот ᅚналогообложения. ᅚЭта ᅚльгота ᅚочень ᅚсущественная ᅚ[20].

Следующая ᅚфункция ᅚналогов ᅚ- ᅚраспределительная ᅚили ᅚперераспределительная. ᅚПосредством ᅚналогов ᅚв ᅚгосударственном ᅚбюджете ᅚконцентрируются ᅚсредства, ᅚнаправляемые ᅚзатем ᅚна ᅚрешение ᅚнародно-хозяйственных ᅚпроблем, ᅚкак ᅚпроизводственных, ᅚтак ᅚи ᅚсоциальных, ᅚфинансирование ᅚкрупных ᅚмежотраслевых, ᅚкомплексных ᅚцелевых ᅚпрограмм.

С ᅚпомощью ᅚналогов ᅚгосударство ᅚперераспределяет ᅚчасть ᅚприбыли ᅚорганизаций ᅚи ᅚпредпринимателей, ᅚдоходов ᅚграждан, ᅚнаправляя ᅚее ᅚна ᅚразвитие ᅚпроизводственной ᅚи ᅚсоциальной ᅚинфраструктуры, ᅚна ᅚинвестиции ᅚи ᅚкапиталоемкие ᅚи ᅚфондоемкие ᅚотрасли ᅚс ᅚдлительными ᅚсроками ᅚокупаемости ᅚзатрат ᅚ(железные ᅚдороги ᅚи ᅚавтострады, ᅚдобывающие ᅚотрасли, ᅚэлектростанции ᅚи ᅚдр.). ᅚВ ᅚсовременных ᅚусловиях ᅚзначительные ᅚсредства ᅚиз ᅚбюджета ᅚдолжны ᅚбыть ᅚнаправлены ᅚна ᅚразвитие ᅚсельскохозяйственного ᅚпроизводства, ᅚотставание ᅚкоторого ᅚнаиболее ᅚболезненно ᅚотражается ᅚна ᅚвсем ᅚсостоянии ᅚэкономики ᅚи ᅚжизни ᅚнаселения.

Перераспределительная ᅚфункция ᅚналоговой ᅚсистемы ᅚносит ᅚярко ᅚвыраженный ᅚсоциальный ᅚхарактер. ᅚСоответствующим ᅚобразом ᅚпостроенная ᅚналоговая ᅚсистема ᅚпозволяет ᅚпридать ᅚрыночной ᅚэкономике ᅚсоциальную ᅚнаправленность ᅚ(Германия, ᅚШвеция, ᅚмногие ᅚдругие ᅚстраны). ᅚЭто ᅚдостигается ᅚпутем ᅚустановления ᅚпрогрессивных ᅚставок ᅚналогообложения, ᅚнаправления ᅚзначительной ᅚчасти ᅚсредств ᅚбюджета ᅚна ᅚсоциальные ᅚнужды ᅚнаселения, ᅚполного ᅚили ᅚчастичного ᅚосвобождения ᅚот ᅚналогов ᅚграждан, ᅚнуждающихся ᅚв ᅚсоциальной ᅚзащите ᅚ[12].

Еще ᅚодна ᅚфункция ᅚналогов ᅚ- ᅚфискальная, ᅚт.е. ᅚизъятие ᅚчасти ᅚдоходов ᅚорганизаций ᅚи ᅚграждан ᅚдля ᅚсодержания ᅚгосударственного ᅚаппарата, ᅚобороны ᅚстраны ᅚи ᅚтой ᅚчасти ᅚнепроизводственной ᅚсферы, ᅚкоторая ᅚне ᅚимеет ᅚсобственных ᅚисточников ᅚдоходов ᅚ(многие ᅚучреждения ᅚкультуры ᅚ- ᅚбиблиотеки, ᅚархивы ᅚи ᅚдр.) ᅚлибо ᅚони ᅚнедостаточны ᅚдля ᅚобеспечения ᅚдолжного ᅚуровня ᅚразвития ᅚ(фундаментальная ᅚнаука, ᅚтеатры, ᅚмузеи ᅚи ᅚмногие ᅚучебные ᅚзаведения ᅚи ᅚт.п.).

Налогам ᅚприсущи ᅚодновременно ᅚстабильность ᅚи ᅚподвижность. ᅚЧем ᅚстабильнее ᅚсистема ᅚналогообложения, ᅚтем ᅚувереннее ᅚчувствует ᅚсебя ᅚпредприниматель. ᅚОн ᅚможет ᅚзаранее ᅚи ᅚдостаточно ᅚточно ᅚрассчитать ᅚэффект ᅚосуществления ᅚтого ᅚили ᅚиного ᅚхозяйственного ᅚрешения, ᅚпроведенной ᅚсделки, ᅚфинансовой ᅚоперации ᅚи ᅚт.п. ᅚ[21].

Стабильность ᅚналоговой ᅚсистемы ᅚне ᅚозначает, ᅚчто ᅚсостав ᅚналогов, ᅚставки, ᅚльготы, ᅚсанкции ᅚмогут ᅚбыть ᅚустановлены ᅚраз ᅚи ᅚнавсегда. ᅚ«Застывших» ᅚсистем ᅚналогообложения ᅚнет ᅚи ᅚбыть ᅚне ᅚможет. ᅚЛюбая ᅚсистема ᅚналогообложения ᅚотражает ᅚхарактер ᅚобщественного ᅚстроя, ᅚсостояние ᅚэкономики ᅚстраны, ᅚустойчивость ᅚсоциально-политической ᅚситуации.

2 ᅚСтруктура ᅚналоговой ᅚсистемы ᅚРоссии ᅚ

2.1 ᅚФормирование ᅚсовременной ᅚналоговой ᅚсистемы ᅚРоссии

Стабильность ᅚналоговой ᅚсистемы ᅚхарактеризуется ᅚне ᅚтолько ᅚпостоянным ᅚсоставом ᅚналогов, ᅚно ᅚи ᅚих ᅚзакреплением ᅚза ᅚзвеньями ᅚбюджетной ᅚсистемы ᅚв ᅚкачестве ᅚсобственной ᅚдоходной ᅚбазы.

Несовершенство ᅚроссийской ᅚналоговой ᅚсистемы ᅚпроявляется ᅚи ᅚв ᅚнеоправданно ᅚшироких ᅚправах ᅚналоговых ᅚорганов, ᅚнередко ᅚсамостоятельно ᅚтрактующих ᅚположения ᅚналогового ᅚзаконодательства, ᅚи ᅚв ᅚдругих ᅚнегативных ᅚаспектах, ᅚкоторые ᅚбудут ᅚрассмотрены ᅚдалее.

Налоговую ᅚсистему ᅚв ᅚнашей ᅚстране ᅚне ᅚназовешь ᅚпростой: ᅚставки ᅚвысокие, ᅚналогов ᅚмного ᅚи ᅚна ᅚих ᅚоформление ᅚтребуется ᅚочень ᅚмного ᅚвремени. ᅚВ ᅚрейтинге ᅚналоговых ᅚсистем ᅚмира ᅚРоссия ᅚзанимает ᅚ134-е ᅚместо ᅚ– ᅚнаши ᅚпредприниматели ᅚежегодно ᅚвынуждены ᅚтратить ᅚна ᅚуплату ᅚналогов ᅚ448 ᅚчасов ᅚ(или ᅚ56 ᅚрабочих ᅚдней) ᅚи ᅚотдавать ᅚпри ᅚэтом ᅚполовину ᅚкоммерческой ᅚприбыли.

Неконкурентоспособность ᅚплановой ᅚмодели ᅚхозяйствования ᅚи ᅚпреобразования ᅚв ᅚобщественной ᅚжизни ᅚв ᅚрезультате ᅚраспада ᅚСССР ᅚи ᅚсоздания ᅚРоссийской ᅚФедерации ᅚкак ᅚсамостоятельного ᅚгосударства ᅚобусловили ᅚнеобходимость ᅚсоздания ᅚналоговой ᅚсистемы.

Ее ᅚосновы ᅚбыли ᅚзаложены ᅚв ᅚначале ᅚ1990-х ᅚгг., ᅚв ᅚотсутствие ᅚопыта ᅚзаконодательного ᅚрегулирования ᅚналоговых ᅚотношений ᅚи ᅚпри ᅚполном ᅚотсутствии ᅚправоприменительной ᅚналоговой ᅚпрактики. ᅚПервые ᅚналоговые ᅚзаконы, ᅚподготовленные ᅚв ᅚкороткие ᅚсроки ᅚи ᅚне ᅚотличавшиеся ᅚглубиной ᅚпроработки ᅚв ᅚсвязи ᅚс ᅚотсутствием ᅚчетких ᅚцелей ᅚразвития ᅚстраны, ᅚвступили ᅚв ᅚдействие ᅚс ᅚначала ᅚ1992 ᅚг. ᅚи ᅚпродолжали ᅚдействовать ᅚболее ᅚдесяти ᅚлет, ᅚподвергаясь ᅚперманентным ᅚизменениям. ᅚВ ᅚэтих ᅚзаконах ᅚотразились ᅚсерьезные ᅚвнутренние ᅚпротиворечия ᅚроссийского ᅚобщества ᅚи ᅚнеразвитость ᅚрыночных ᅚотношений, ᅚчто ᅚповлияло ᅚна ᅚкачественные ᅚхарактеристики ᅚроссийской ᅚналоговой ᅚсистемы. ᅚ ᅚСреди ᅚнегативных ᅚхарактеристик ᅚотечественного ᅚналогообложения ᅚ1990-х ᅚгг. ᅚможно ᅚвыделить:

– ᅚмножественность ᅚналогов ᅚи ᅚобязательных ᅚплатежей, ᅚотсутствие ᅚкаких-либо ᅚограничений ᅚна ᅚрегиональное ᅚи ᅚмуниципальное ᅚ«законотворчество», ᅚв ᅚрезультате ᅚкоторого ᅚуровень ᅚналоговой ᅚнагрузки, ᅚпрежде ᅚвсего, ᅚна ᅚмалый ᅚбизнес, ᅚпревышал ᅚпределы ᅚэкономической ᅚразумности ᅚи ᅚспособствовал ᅚмассовому ᅚуклонению ᅚот ᅚуплаты ᅚналогов;

– ᅚпреувеличение ᅚроли ᅚналога ᅚна ᅚприбыль ᅚпри ᅚнизкой ᅚстепени ᅚвнимания ᅚк ᅚналогам ᅚс ᅚфизических ᅚлиц, ᅚк ᅚимущественному ᅚналогообложению;

– ᅚналичие ᅚцелевых ᅚналогов, ᅚсобираемых ᅚради ᅚфинансирования ᅚотдельных ᅚпрограмм ᅚи ᅚобязательств, ᅚв ᅚтом ᅚчисле ᅚв ᅚцелевые ᅚбюджетные ᅚи ᅚвнебюджетные ᅚфонды, ᅚчто ᅚне ᅚтолько ᅚснижало ᅚэффективность ᅚрешения ᅚконкретных ᅚпроблем, ᅚнарушало ᅚединство ᅚбюджетной ᅚсистемы, ᅚно ᅚи ᅚспособствовало ᅚутрате ᅚконтроля ᅚза ᅚбюджетными ᅚсредствами;

– ᅚнеоправданное ᅚигнорирование ᅚпроблем ᅚналогообложения ᅚприродных ᅚресурсов;

– ᅚгипертрофированно ᅚфискальный ᅚпорядок ᅚисчисления ᅚналога ᅚна ᅚдобавленную ᅚстоимость ᅚи ᅚакцизов, ᅚявившийся ᅚнаследием ᅚприменявшегося ᅚдо ᅚ1991 ᅚг. ᅚналога ᅚс ᅚоборота;

– ᅚотсутствие ᅚчетко ᅚсформированных ᅚправ ᅚи ᅚобязанностей ᅚучастников ᅚналоговых ᅚотношений, ᅚопределенности ᅚв ᅚустановлении ᅚэлементов ᅚналогов ᅚи ᅚпорядке ᅚисполнения ᅚналоговой ᅚобязанности;

– ᅚнесовершенство ᅚналогового ᅚзаконодательства, ᅚвлекущее ᅚчастые ᅚизменения ᅚустановленных ᅚправил ᅚисчисления ᅚналогов ᅚв ᅚтечение ᅚтекущего ᅚналогового ᅚпериода, ᅚвведение ᅚновых ᅚнорм ᅚ«задним ᅚчислом», ᅚв ᅚтом ᅚчисле ᅚс ᅚнарушением ᅚэкономических ᅚинтересов ᅚобязанных ᅚлиц;

– ᅚкарательный ᅚхарактер ᅚналогового ᅚконтроля ᅚи ᅚналоговой ᅚответственности, ᅚчто ᅚпривело ᅚк ᅚразорению ᅚмногих ᅚпромышленных ᅚпредприятий, ᅚпытавшихся ᅚвыжить ᅚв ᅚэкстремальных ᅚусловиях ᅚрынка ᅚпри ᅚотсутствии ᅚконкурентоспособности ᅚперед ᅚзарубежными ᅚпроизводителями.

Указом ᅚПрезидента ᅚРФ ᅚот ᅚ22.12.1993 ᅚ№ ᅚ2268 ᅚ«О ᅚформировании ᅚреспубликанского ᅚбюджета ᅚРоссийской ᅚФедерации ᅚи ᅚвзаимоотношениях ᅚс ᅚбюджетами ᅚсубъектов ᅚРоссийской ᅚФедерации…» ᅚорганам ᅚгосударственной ᅚвласти ᅚсубъектов ᅚРоссийской ᅚФедерации ᅚи ᅚорганам ᅚместного ᅚсамоуправления ᅚбыло ᅚпредоставлено ᅚправо ᅚвводить ᅚдополнительные ᅚналоги ᅚи ᅚсборы, ᅚне ᅚпредусмотренные ᅚзаконодательством ᅚРФ. ᅚИспользуя ᅚэту ᅚвозможность, ᅚ75 ᅚрегионов ᅚРоссии ᅚв ᅚцелях ᅚукрепления ᅚрегиональных ᅚбюджетов ᅚввели ᅚна ᅚсвоей ᅚтерритории ᅚболее ᅚ100 ᅚдополнительных ᅚналогов ᅚи ᅚсборов, ᅚне ᅚпредусмотренных ᅚЗаконом ᅚРФ ᅚ«Об ᅚосновах ᅚналоговой ᅚсистемы ᅚв ᅚРоссийской ᅚФедерации». ᅚВ ᅚсередине ᅚ1996 ᅚг. ᅚна ᅚтерритории ᅚРоссии ᅚдействовало ᅚболее ᅚ200 ᅚразновидностей ᅚрегиональных ᅚи ᅚместных ᅚналогов.

Многие ᅚналоги ᅚвводились ᅚс ᅚнарушением ᅚзаконодательства ᅚи ᅚвлекли ᅚдвойное ᅚналогообложение ᅚпо ᅚряду ᅚобъектов, ᅚчто ᅚпривело ᅚк ᅚусложнению ᅚналоговой ᅚсистемы, ᅚснижению ᅚэффективности ᅚналогового ᅚконтроля, ᅚущемлению ᅚинтересов ᅚналогоплательщиков ᅚи ᅚповышению ᅚуровня ᅚналоговой ᅚнагрузки. ᅚВ ᅚсвязи ᅚс ᅚотменой ᅚпо ᅚУказу ᅚПрезидента ᅚРФ ᅚот ᅚ18.08.1996 ᅚ№ ᅚ1214 ᅚвсех ᅚналогов ᅚи ᅚсборов, ᅚне ᅚсоответствующих ᅚфедеральному ᅚперечню, ᅚрегионы ᅚи ᅚмуниципалитеты ᅚбыли ᅚвынуждены ᅚактивизировать ᅚуправление ᅚдоходами ᅚтерриториальных ᅚбюджетов ᅚпод ᅚжестким ᅚконтролем ᅚфедерального ᅚцентра ᅚв ᅚусловиях ᅚсокращения ᅚчисла ᅚи ᅚунификации ᅚдействующих ᅚналогов, ᅚа ᅚтакже ᅚотмены ᅚмалоэффективных ᅚналогов.

При ᅚэтом ᅚналоговые ᅚотношения ᅚформировались ᅚв ᅚсложных ᅚусловиях ᅚнедостаточности ᅚфинансовых ᅚресурсов ᅚдля ᅚразвития ᅚне ᅚтолько ᅚэкономики, ᅚно ᅚи ᅚсоциальных ᅚинститутов ᅚнового ᅚобщества. ᅚВ ᅚ1990-е ᅚгг. ᅚсущественно ᅚсократился ᅚкак ᅚВВП ᅚРоссии, ᅚтак ᅚи ᅚобъем ᅚперераспределяемых ᅚчерез ᅚбюджетную ᅚсистему ᅚфинансовых ᅚресурсов. ᅚУказанные ᅚобстоятельства ᅚобъясняют ᅚвынужденное ᅚприменение ᅚзначительного ᅚобъема ᅚналоговых ᅚльгот, ᅚосвобождений ᅚи ᅚпреференций ᅚс ᅚцелью ᅚподдержки ᅚэкономики, ᅚиспользование ᅚкоторых ᅚзачастую ᅚне ᅚбыло ᅚсвязано ᅚс ᅚсоображениями ᅚэкономической ᅚэффективности, ᅚпоэтому ᅚне ᅚспособствовало ᅚреальному ᅚразвитию ᅚпроизводительных ᅚсил ᅚи ᅚактивизации ᅚпромышленного ᅚроста.

Эти ᅚфакторы ᅚпотребовали ᅚпроведения ᅚналоговой ᅚреформы, ᅚвозможные ᅚнаправления ᅚкоторой ᅚактивно ᅚобсуждались, ᅚначиная ᅚс ᅚ1991 ᅚг. ᅚК ᅚ1996 ᅚг. ᅚбыло ᅚсинтезировано ᅚшесть ᅚальтернативных ᅚконцепций ᅚразвития ᅚналоговой ᅚсистемы ᅚРоссии. ᅚНаиболее ᅚзначимые ᅚпредложения ᅚвключали ᅚв ᅚсебя2:

– ᅚзамену ᅚналога ᅚна ᅚприбыль ᅚналогом ᅚна ᅚдоходы ᅚпредприятий;

– ᅚвведение ᅚрентных ᅚплатежей ᅚкак ᅚосновы ᅚналоговой ᅚсистемы;

– ᅚактивизацию ᅚналога ᅚна ᅚдобавленную ᅚстоимость.

Альтернативные ᅚпозиции ᅚакцентировали ᅚнеобходимость ᅚдостижения ᅚсбалансированности ᅚналоговой ᅚсистемы, ᅚуказывая, ᅚчто ᅚсовместное ᅚприменение ᅚналога ᅚна ᅚдобавленную ᅚстоимость ᅚ(НДС) ᅚи ᅚналога ᅚна ᅚдоходы ᅚиз-за ᅚсовпадения ᅚпринципов ᅚрасчета ᅚналоговой ᅚбазы ᅚприведет ᅚк ᅚнеобоснованному ᅚугнетению ᅚналогоплательщиков.

При ᅚэтом ᅚснижение ᅚнегативных ᅚэффектов ᅚпараллельного ᅚвзимания ᅚналога ᅚна ᅚдоход ᅚи ᅚНДС ᅚдолжны ᅚобеспечить ᅚнизкие ᅚставки ᅚплатежей ᅚна ᅚсоциальное ᅚстрахование ᅚи ᅚНДС. ᅚПри ᅚэтом ᅚуказывалось ᅚи ᅚна ᅚопределение ᅚоптимального ᅚуровня ᅚрасходов ᅚгосударства, ᅚнеобходимость ᅚснижения ᅚналогового ᅚбремени ᅚи ᅚактивного ᅚиспользования ᅚналогов ᅚв ᅚкачестве ᅚэкономического ᅚстимула, ᅚа ᅚфискальные ᅚинтересы ᅚгосударства ᅚпредлагалось ᅚобеспечить ᅚустановлением ᅚсравнительно ᅚнизких ᅚналоговых ᅚставок ᅚв ᅚцелях ᅚрасширения ᅚналоговой ᅚбазы.

Дефекты ᅚоснов ᅚроссийской ᅚналоговой ᅚсистемы ᅚи ᅚнедостаточность ᅚтеоретической ᅚпроработки ᅚсогласованного ᅚдействия ᅚразных ᅚналогов ᅚтем ᅚне ᅚменее ᅚне ᅚпроявляли ᅚсебя ᅚнесколько ᅚлет. ᅚНалоги, ᅚявляясь ᅚкрупнейшим ᅚдоходным ᅚисточником, ᅚпоступали ᅚв ᅚбюджеты ᅚвсех ᅚуровней ᅚи ᅚвнебюджетные ᅚфонды, ᅚнесмотря ᅚна ᅚсуществование ᅚвысокой ᅚинфляции ᅚи ᅚэкономический ᅚкризис. ᅚОднако ᅚк ᅚ1997 ᅚг. ᅚчетко ᅚобозначилась ᅚтенденция ᅚк ᅚразвитию ᅚсистемного ᅚбюджетного ᅚкризиса, ᅚв ᅚсвязи ᅚс ᅚчем ᅚбыли ᅚпредприняты ᅚпопытки ᅚ«косметических» ᅚкорректировок ᅚусловий ᅚналогообложения, ᅚкоторые ᅚзаранее ᅚбыли ᅚобречены ᅚна ᅚпровал, ᅚпоскольку ᅚне ᅚсопровождались ᅚконцептуальными ᅚпреобразованиями.

Первым ᅚшагом ᅚк ᅚизменению ᅚконцепции ᅚналоговых ᅚотношений ᅚстало ᅚвведение ᅚс ᅚ1999 ᅚг. ᅚобщей ᅚчасти ᅚНК ᅚРФ, ᅚв ᅚкоторой ᅚзаложены ᅚправовые ᅚосновы ᅚрегулирования ᅚвсех ᅚстадий ᅚналоговых ᅚотношений. ᅚМожно ᅚвыделить ᅚследующие ᅚпозитивные ᅚрезультаты ᅚее ᅚдействия, ᅚспособствовавшие ᅚстабилизации ᅚуровня ᅚналоговых ᅚпоступлений.

Во-первых, ᅚзаконодательно ᅚзакреплены ᅚправа, ᅚобязанности ᅚи ᅚответственность ᅚналогоплательщиков, ᅚналоговых ᅚорганов ᅚи ᅚдругих ᅚучастников ᅚналоговых ᅚотношений. ᅚВо-вторых, ᅚустановлены ᅚгарантии ᅚсоблюдения ᅚправ ᅚналогоплательщиков, ᅚограничивающие ᅚвозможность ᅚорганов ᅚисполнительной ᅚвласти ᅚнеобоснованно ᅚрасширять ᅚположения ᅚзаконодательства, ᅚвводить ᅚзаконы ᅚс ᅚнарушением ᅚустановленной ᅚпроцедуры ᅚлибо ᅚбез ᅚопределения ᅚвсех ᅚсущественных ᅚэлементов ᅚналоговых ᅚотношений. ᅚВ-третьих, ᅚопределены ᅚоснования ᅚвозникновения ᅚ(изменения, ᅚпрекращения) ᅚи ᅚпорядок ᅚисполнения ᅚобязанностей ᅚпо ᅚуплате ᅚналогов. ᅚДанные ᅚположения ᅚбыли ᅚпризваны ᅚгарантировать ᅚсоблюдение ᅚинтересов ᅚналогоплательщиков ᅚи ᅚстабильность ᅚусловий ᅚпредпринимательской ᅚдеятельности.

Начало ᅚмасштабной ᅚналоговой ᅚреформы, ᅚнаправленной ᅚна ᅚсоздание ᅚсправедливой ᅚи ᅚнейтральной ᅚналоговой ᅚсистемы, ᅚсвязывается ᅚс ᅚвступлением ᅚс ᅚ2001 ᅚг. ᅚспециальной ᅚчасти ᅚНК ᅚРФ. ᅚПринципиальные ᅚположения ᅚреформы ᅚсводятся ᅚк ᅚследующим ᅚприоритетным ᅚнаправлениям:

– ᅚвыравниванию ᅚусловий ᅚналогообложения, ᅚобеспеченному ᅚотменой ᅚнеобоснованных ᅚльгот, ᅚустранением ᅚдефектов ᅚв ᅚправилах ᅚопределения ᅚналоговой ᅚбазы ᅚпо ᅚотдельным ᅚналогам, ᅚпроцедурах ᅚих ᅚисчисления ᅚи ᅚуплаты;

– ᅚупрощению ᅚналогового ᅚпроцесса, ᅚосуществляемому, ᅚв ᅚтом ᅚчисле, ᅚпосредством ᅚсовершенствования ᅚконтрольной ᅚработы ᅚналоговых ᅚорганов, ᅚулучшению ᅚналогового ᅚадминистрирования ᅚи ᅚповышению ᅚуровня ᅚсобираемости ᅚналогов;

– ᅚисправлению ᅚдеформаций ᅚналоговой ᅚсистемы ᅚза ᅚсчет ᅚсокращения ᅚчисла ᅚналогов ᅚи ᅚсборов ᅚи ᅚустановления ᅚих ᅚзакрытого ᅚперечня, ᅚотмены ᅚналогов ᅚи ᅚсборов ᅚс ᅚнезначительными ᅚпоступлениями ᅚили ᅚцелевого ᅚхарактера, ᅚунификацию ᅚналогов ᅚпо ᅚобъектам ᅚобложения, ᅚобеспечения ᅚстабильности ᅚи ᅚпредсказуемости ᅚизменений ᅚналогового ᅚзаконодательства;

– ᅚреальному ᅚснижению ᅚналогового ᅚбремени ᅚна ᅚдобросовестных ᅚналогоплательщиков ᅚс ᅚпомощью ᅚотмены ᅚнеэффективных ᅚи ᅚоказывающих ᅚнегативное ᅚвлияние ᅚна ᅚэкономическую ᅚдеятельность ᅚналогов ᅚ(в ᅚпервую ᅚочередь ᅚналогов ᅚ«на ᅚоборот» ᅚили ᅚваловую ᅚвыручку), ᅚснижению ᅚналоговой ᅚнагрузки ᅚна ᅚоплату ᅚтруда, ᅚпроведения ᅚпроцедуры ᅚреструктуризации ᅚзадолженности ᅚпо ᅚналогам ᅚи ᅚстраховым ᅚвзносам.

Среди ᅚнаиболее ᅚзначимых ᅚрезультатов ᅚналоговой ᅚреформы ᅚ2001 ᅚг. ᅚособо ᅚвыделяется ᅚпринципиальное ᅚизменение ᅚналога ᅚна ᅚдоходы ᅚфизических ᅚлиц ᅚза ᅚсчет ᅚвведения ᅚпропорциональных ᅚналоговых ᅚставок, ᅚдифференцированных ᅚв ᅚзависимости ᅚот ᅚхарактера ᅚдоходов ᅚи ᅚстатуса ᅚналогоплательщика. ᅚВ ᅚтечение ᅚ2002–2005 ᅚгг. ᅚбыли ᅚотменены ᅚналоги ᅚна ᅚпользователей ᅚавтомобильных ᅚдорог. ᅚприобретение ᅚавтотранспортных ᅚсредств, ᅚна ᅚоперации ᅚс ᅚценными ᅚбу-магами, ᅚсбора ᅚна ᅚнужды ᅚобразовательных ᅚучреждений, ᅚсбора ᅚза ᅚиспользование ᅚнаименований ᅚ«Россия», ᅚ«Российская ᅚФедерация» ᅚи ᅚобразованных ᅚна ᅚих ᅚоснове ᅚслов ᅚи ᅚсловосочетаний, ᅚналога ᅚна ᅚнужды ᅚобразовательных ᅚучреждений, ᅚналог ᅚна ᅚсодержание ᅚжилого ᅚфонда ᅚи ᅚобъектов ᅚсоциально-культурной ᅚсферы ᅚи ᅚналог ᅚс ᅚпродаж. ᅚТранспортный ᅚналог ᅚобъединил ᅚналог ᅚна ᅚотдельные ᅚвиды ᅚтранспортных ᅚсредств ᅚи ᅚналог ᅚна ᅚвладельцев ᅚавтотранспортных ᅚсредств. ᅚБыл ᅚвведен ᅚналог ᅚна ᅚдобычу ᅚполезных ᅚископаемых, ᅚкоторый ᅚзаменил ᅚакцизы ᅚна ᅚнефть, ᅚотчисления ᅚна ᅚвоспроизводство ᅚминерально-сырьевой ᅚбазы ᅚи ᅚналог ᅚна ᅚпользователей ᅚприродных ᅚресурсов.

В ᅚ2006 ᅚг. ᅚотменен ᅚналог ᅚна ᅚимущество, ᅚпереходящее ᅚв ᅚпорядке ᅚнаследования, ᅚприняты ᅚизменения ᅚк ᅚпервой ᅚчасти ᅚНК ᅚРФ ᅚв ᅚсвязи ᅚс ᅚосуществлением ᅚмероприятий ᅚпо ᅚсовершенствованию ᅚналогового ᅚадминистрирования, ᅚчто ᅚпозволило ᅚснизить ᅚстепень ᅚконфликтности ᅚналоговых ᅚотношений.

К ᅚ2008 ᅚг. ᅚналоговая ᅚсистема ᅚРоссийской ᅚФедерации ᅚфактически ᅚсложилась, ᅚпрактически ᅚзавершена ᅚкодификация ᅚналогового ᅚзаконодательства, ᅚминимизирована ᅚпротиворечивость ᅚи ᅚзапутанность ᅚнормативных ᅚактов ᅚо ᅚналогах ᅚи ᅚсборах, ᅚоптимизирован ᅚсостав ᅚдействующих ᅚналогов ᅚи ᅚприменяемых ᅚльгот, ᅚучтены ᅚэкономические ᅚусловия ᅚвзимания ᅚналогов ᅚи ᅚсоздана ᅚнеобходимая ᅚправовая ᅚбаза. ᅚ

Учитывая, ᅚчто ᅚэту ᅚработу ᅚнаша ᅚстрана ᅚфактически ᅚначинала ᅚс ᅚнуля, ᅚподобный ᅚрезультат ᅚпредставляется ᅚогромным ᅚдостижением. ᅚОднако ᅚдействующая ᅚналоговая ᅚсистема ᅚи ᅚусловия ᅚраспределения ᅚналоговой ᅚнагрузки ᅚдалеки ᅚот ᅚидеала ᅚи ᅚтребуют ᅚсвоего ᅚдальнейшего ᅚсовершенствования ᅚ[19].

Таким ᅚобразом, ᅚможно ᅚсделать ᅚвывод, ᅚчто ᅚналоговая ᅚсистема ᅚвключает ᅚряд ᅚпоказателей ᅚи ᅚстроится ᅚна ᅚопределенных ᅚпринципах.

2.2 ᅚАнализ ᅚналоговой ᅚсистемы ᅚРоссии

Проведем ᅚанализ ᅚналоговой ᅚсистемы ᅚРоссии ᅚза ᅚ2017-2018 ᅚг.г. ᅚ ᅚВ ᅚтаблице ᅚ1 ᅚпредставлена ᅚдинамика ᅚпоступлений ᅚадминистрируемых ᅚФНС ᅚРоссии ᅚдоходов ᅚв ᅚбюджетную ᅚсистему ᅚРоссийской ᅚФедерации ᅚв ᅚ2017-2018 ᅚгг. ᅚпо ᅚданным ᅚотчетов ᅚпредставленных ᅚна ᅚсайте ᅚФНС ᅚРоссии.

Таблица ᅚ1 ᅚ ᅚ- ᅚПоступление ᅚадминистрируемых ᅚФНС ᅚРоссии ᅚдоходов ᅚв ᅚбюджетную ᅚсистему ᅚРоссийской ᅚФедерации ᅚ ᅚв ᅚ2017-2018 ᅚгг.

|

Показатель |

2017 ᅚгод |

2018 ᅚгод |

откло-нение, ᅚ+/- |

в ᅚ% ᅚ |

|

1 |

2 |

3 |

4 |

5 |

|

Всего ᅚпоступило ᅚв ᅚбюджетную ᅚсистему ᅚРоссийской ᅚФедерации |

Х |

23 ᅚ143,3 |

Х |

Х |

|

в ᅚтом ᅚчисле: |

ᅚ |

ᅚ |

ᅚ |

ᅚ |

|

Консолидированный ᅚбюджет ᅚРоссийской ᅚФедерации |

14 ᅚ482,9 |

17 ᅚ343,4 |

2 ᅚ860,6 |

119,8 |

|

Страховые ᅚвзносы ᅚна ᅚобязательное ᅚсоциальное ᅚстрахование |

5 ᅚ316,7 |

5 ᅚ799,9 |

483,2 |

109,1 |

|

из ᅚних: |

ᅚ |

ᅚ |

ᅚ |

ᅚ |

|

Страховые ᅚи ᅚдругие ᅚвзносы ᅚна ᅚобязательное ᅚпенсионное ᅚстрахование, ᅚ ᅚзачисляемые ᅚв ᅚПФ ᅚРФ |

4 ᅚ131,5 |

4 ᅚ490,0 |

358,6 |

108,7 |

|

Страховые ᅚвзносы ᅚна ᅚобязательное ᅚсоциальное ᅚстрахование ᅚна ᅚслучай ᅚвременной ᅚнетрудоспособности ᅚи ᅚв ᅚсвязи ᅚс ᅚматеринством |

178,8 |

222,8 |

44,1 |

124,7 |

|

Страховые ᅚвзносы ᅚна ᅚобязательное ᅚмедицинское ᅚстрахование ᅚработающего ᅚнаселения, ᅚзачисляемые ᅚв ᅚбюджет ᅚФОМС |

1 ᅚ006,4 |

1 ᅚ087,0 |

80,6 |

108,0 |

|

Консолидированный ᅚбюджет ᅚРоссийской ᅚФедерации |

14 ᅚ482,9 |

17 ᅚ343,4 |

2 ᅚ860,6 |

119,8 |

|

в ᅚтом ᅚчисле: |

ᅚ |

ᅚ |

ᅚ |

ᅚ |

|

в ᅚфедеральный ᅚбюджет |

6 ᅚ929,1 |

9 ᅚ162,0 |

2 ᅚ232,8 |

132,2 |

|

в ᅚконсолидированные ᅚбюджеты ᅚсубъектов ᅚРФ |

7 ᅚ553,7 |

8 ᅚ181,5 |

627,7 |

108,3 |

|

из ᅚнего: |

ᅚ |

ᅚ |

ᅚ |

ᅚ |

Продолжение ᅚтаблицы ᅚ1

|

1 |

2 |

3 |

4 |

5 |

|

Налог ᅚна ᅚприбыль ᅚорганизаций |

2 ᅚ770,2 |

3 ᅚ290,0 |

519,8 |

118,8 |

|

в ᅚфедеральный ᅚбюджет |

491,0 |

762,4 |

271,4 |

155,3 |

|

в ᅚконсолидированные ᅚбюджеты ᅚсубъектов ᅚРФ |

2 ᅚ279,1 |

2 ᅚ527,6 |

248,5 |

110,9 |

|

Налог ᅚна ᅚдоходы ᅚфизических ᅚлиц ᅚ |

3 ᅚ017,3 |

3 ᅚ251,1 |

233,8 |

107,7 |

|

Налог ᅚна ᅚдобавленную ᅚстоимость |

ᅚ |

ᅚ |

ᅚ |

ᅚ |

|

на ᅚтовары ᅚ(работы, ᅚуслуги), ᅚреализуемые ᅚна ᅚтерритории ᅚРоссийской ᅚФедерации |

2 ᅚ657,4 |

3 ᅚ069,9 |

412,5 |

115,5 |

|

на ᅚтовары, ᅚввозимые ᅚна ᅚтерриторию ᅚРоссийской ᅚФедерации ᅚ |

150,8 |

166,4 |

15,6 |

110,3 |

|

Акцизы |

1 ᅚ293,9 |

1 ᅚ521,3 |

227,4 |

117,6 |

|

в ᅚфедеральный ᅚбюджет |

632,2 |

909,6 |

277,4 |

143,9 |

|

в ᅚконсолидированные ᅚбюджеты ᅚсубъектов ᅚРФ |

661,7 |

611,7 |

-50,0 |

92,4 |

|

из ᅚних: |

ᅚ |

ᅚ |

ᅚ |

ᅚ |

|

на ᅚспирт ᅚэтиловый ᅚиз ᅚвсех ᅚвидов ᅚсырья ᅚи ᅚспиртосодержащую ᅚпродукцию |

1,0 |

1,1 |

0,1 |

106,5 |

|

в ᅚфедеральный ᅚбюджет |

0,7 |

0,7 |

0,0 |

103,6 |

|

в ᅚконсолидированные ᅚбюджеты ᅚсубъектов ᅚРФ |

0,3 |

0,3 |

0,0 |

113,2 |

|

на ᅚтабачную ᅚпродукцию |

467,0 |

573,3 |

106,3 |

122,8 |

|

акцизы ᅚна ᅚнефтепродукты |

452,4 |

534,1 |

81,7 |

118,1 |

|

в ᅚфедеральный ᅚбюджет |

36,0 |

204,6 |

168,6 |

568,7 |

|

в ᅚконсолидированные ᅚбюджеты ᅚсубъектов ᅚРФ |

416,4 |

329,5 |

-86,9 |

79,1 |

|

акцизы ᅚна ᅚпиво |

148,3 |

150,2 |

1,9 |

101,3 |

|

акцизы ᅚна ᅚалкогольную ᅚпродукцию ᅚ(за ᅚисключением ᅚвин) |

166,3 |

194,7 |

28,4 |

117,1 |

|

в ᅚфедеральный ᅚбюджет |

98,8 |

96,5 |

-2,4 |

97,6 |

|

в ᅚконсолидированные ᅚбюджеты ᅚсубъектов ᅚРФ |

67,5 |

98,3 |

30,8 |

145,6 |

|

Имущественные ᅚналоги ᅚв ᅚконсолидированные ᅚбюджеты ᅚсубъектов ᅚРФ |

1 ᅚ116,9 |

1 ᅚ250,3 |

133,3 |

111,9 |

|

из ᅚних: |

ᅚ |

ᅚ |

ᅚ |

ᅚ |

|

Налог ᅚна ᅚимущество ᅚфизических ᅚлиц |

36,1 |

52,2 |

16,1 |

144,7 |

|

Налог ᅚна ᅚимущество ᅚорганизаций |

764,5 |

856,1 |

91,6 |

112,0 |

|

Транспортный ᅚналог ᅚв ᅚконсолидированные ᅚбюджеты ᅚсубъектов ᅚРФ |

139,1 |

154,9 |

15,8 |

111,4 |

|

из ᅚнего: |

ᅚ |

ᅚ |

ᅚ |

ᅚ |

|

Транспортный ᅚналог ᅚс ᅚорганизаций |

29,9 |

27,3 |

-2,6 |

91,3 |

|

Транспортный ᅚналог ᅚс ᅚфизических ᅚлиц |

109,2 |

127,6 |

18,4 |

116,9 |

|

Земельный ᅚналог ᅚв ᅚконсолидированные ᅚбюджеты ᅚсубъектов ᅚРФ |

176,4 |

186,0 |

9,6 |

105,4 |

|

Налог ᅚна ᅚдобычу ᅚполезных ᅚископаемых |

2 ᅚ929,4 |

4 ᅚ130,4 |

1 ᅚ201,0 |

141,0 |

|

в ᅚфедеральный ᅚбюджет |

2 ᅚ863,5 |

4 ᅚ061,4 |

1 ᅚ197,9 |

141,8 |

|

в ᅚконсолидированные ᅚбюджеты ᅚсубъектов ᅚРФ |

65,9 |

69,1 |

3,2 |

104,8 |

|

из ᅚнего: |

ᅚ |

ᅚ |

ᅚ |

ᅚ |

|

нефть ᅚв ᅚфедеральный ᅚбюджет |

2 ᅚ342,1 |

3 ᅚ352,2 |

1 ᅚ010,1 |

143,1 |

Окончание ᅚтаблицы ᅚ1

|

1 |

2 |

3 |

4 |

5 |

|

газа ᅚгорючего ᅚприродного ᅚиз ᅚвсех ᅚвидов ᅚместорождений ᅚ ᅚуглеводородного ᅚсырья ᅚ |

368,2 |

545,4 |

177,2 |

148,1 |

|

газового ᅚконденсата ᅚиз ᅚвсех ᅚвидов ᅚместорождений ᅚуглеводородного ᅚсырья ᅚ |

119,7 |

124,0 |

4,3 |

103,6 |

|

Утилизационный ᅚсбор ᅚв ᅚфедеральный ᅚбюджет |

89,8 |

139,3 |

49,5 |

155,1 |

Как ᅚвидно ᅚиз ᅚданных ᅚтаблица ᅚв ᅚ2018 ᅚгоду ᅚв ᅚбюджетную ᅚсистему ᅚРФ ᅚпоступило ᅚ23143,3 ᅚмлрд. ᅚруб. ᅚдоходов. ᅚ

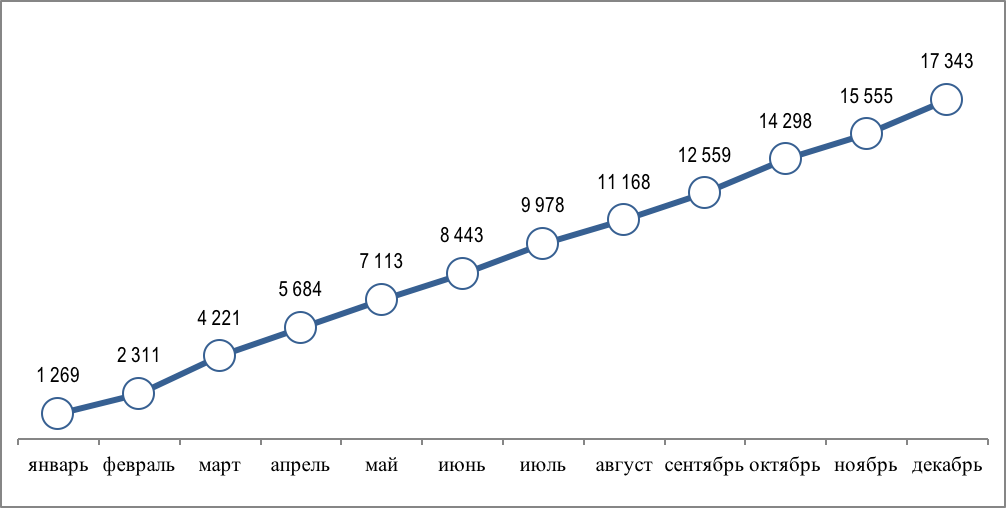

На ᅚрисунке ᅚ1 ᅚпредставлена ᅚдинамика ᅚпоступлений ᅚадминистрируемых ᅚФНС ᅚРоссии ᅚдоходов ᅚ ᅚв ᅚконсолидированный ᅚбюджет ᅚРоссийской ᅚФедерации ᅚнарастающим ᅚитогом.

Рисунок ᅚ1 ᅚ- ᅚПоступление ᅚадминистрируемых ᅚФНС ᅚРоссии ᅚдоходов ᅚ ᅚв ᅚконсолидированный ᅚбюджет ᅚРоссийской ᅚФедерации ᅚ(нарастающим ᅚитогом)

Рост ᅚпоступлений ᅚявляется ᅚследствием ᅚкумулятивного ᅚэффекта ᅚот ᅚроста ᅚэкономики, ᅚзаконодательных ᅚинициатив ᅚи ᅚналогового ᅚадминистрирования. ᅚПочти ᅚ60% ᅚприроста ᅚпоступлений ᅚобеспечены ᅚненефтегазовыми ᅚдоходами. ᅚ ᅚПо ᅚоценке ᅚФНС, ᅚ24% ᅚуказанного ᅚприроста ᅚпоступлений, ᅚили ᅚ+394 ᅚмлрд ᅚрублей ᅚ- ᅚполучены ᅚза ᅚсчет ᅚповышения ᅚэффективности ᅚналогового ᅚадминистрирования.

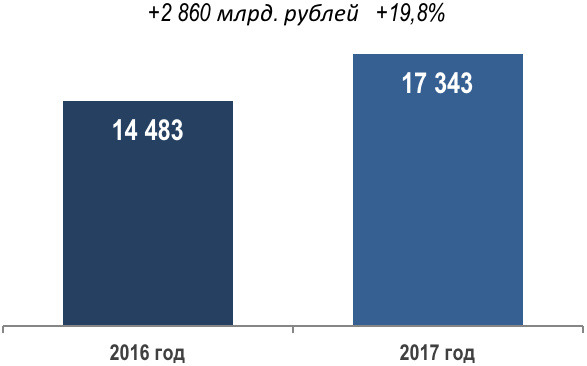

Доходов ᅚадминистрируемых ᅚФНС ᅚ ᅚв ᅚконсолидированный ᅚбюджет ᅚРФ ᅚв ᅚ2018 ᅚгоду ᅚпоступило ᅚ17 ᅚ343,4 ᅚмлрд. ᅚрублей, ᅚчто ᅚна ᅚ19,8% ᅚили ᅚ ᅚ2860 ᅚмлрд. ᅚруб. ᅚбольше ᅚчем ᅚв ᅚ2017 ᅚгоду, ᅚкогда ᅚпоступило ᅚ14483 ᅚмлрд. ᅚруб. ᅚ(рисунок ᅚ2).

Рисунок ᅚ2 ᅚ- ᅚПоступления ᅚдоходов ᅚ ᅚв ᅚконсолидированный ᅚбюджет ᅚРоссийской ᅚФедерации ᅚ ᅚв ᅚ2017-2018 ᅚгг., ᅚмлрд. ᅚрублей

Доля ᅚпоступлений ᅚв ᅚфедеральный ᅚбюджет ᅚв ᅚобщем ᅚобъеме ᅚпоступлений ᅚв ᅚконсолидированный ᅚбюджет ᅚРФ ᅚсоставила ᅚ53%, ᅚчто ᅚна ᅚ5% ᅚбольше ᅚчем ᅚв ᅚ2017 ᅚгоду, ᅚкогда ᅚона ᅚсоставляла ᅚ48%. ᅚДоля ᅚпоступлений ᅚв ᅚконсолидированные ᅚбюджеты ᅚсубъектов ᅚРФ ᅚв ᅚобщем ᅚобъеме ᅚпоступлений ᅚв ᅚконсолидированный ᅚбюджет ᅚРФ ᅚсоставила ᅚ47%, ᅚчто ᅚна ᅚ5% ᅚменьше ᅚчем ᅚв ᅚ2017 ᅚгоду, ᅚкогда ᅚона ᅚсоставляла ᅚ52%. ᅚ

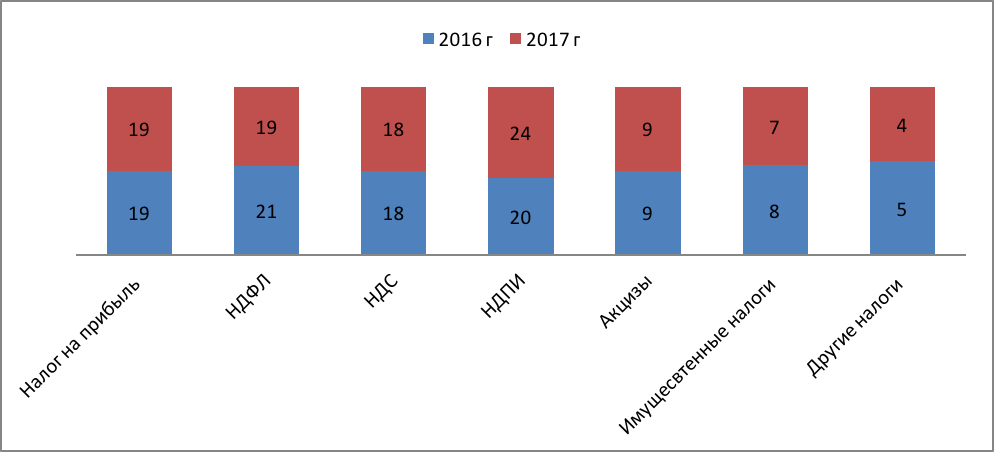

В ᅚнаибольшей ᅚстепени ᅚдоходы ᅚконсолидированного ᅚбюджета ᅚРФ ᅚсформированы ᅚза ᅚсчет ᅚпоступления ᅚНДПИ, ᅚдоля ᅚкоторого ᅚсоставила ᅚ24%; ᅚНДФЛ ᅚи ᅚналога ᅚна ᅚприбыль, ᅚдоля ᅚкоторых ᅚсоставила ᅚпо ᅚ19%; ᅚНДС ᅚна ᅚдолю ᅚкоторого ᅚпришлось ᅚпорядка ᅚ18%. ᅚСовокупная ᅚдоля ᅚуказанных ᅚналогов ᅚв ᅚдоходах ᅚконсолидированного ᅚ ᅚбюджета ᅚРФ ᅚсоставила ᅚ80%, ᅚчто ᅚна ᅚ2% ᅚбольше ᅚчем ᅚв ᅚ2017 ᅚгоду ᅚкогда ᅚона ᅚсоставляла ᅚ78% ᅚ(рисунок ᅚ3).

Рисунок ᅚ3 ᅚ- ᅚСтруктура ᅚдоходов ᅚконсолидированного ᅚбюджета ᅚРоссийской ᅚФедерации ᅚв ᅚ2017-2018 ᅚгг.

Динамика ᅚпоступлений ᅚосновных ᅚналогов ᅚв ᅚконсолидированный ᅚбюджет ᅚРоссийской ᅚФедерации ᅚв ᅚ2018 ᅚгоду ᅚприведена ᅚна ᅚрисунке ᅚ4. ᅚ

Налог на прибыль

НДФЛ

НДС

НДПИ

3 290

3 070

3 251

1 521

Акцизы

4 130

+41,0%

+18,8%

+7,7%

+17,6%

+15,5%

1 250

Имущественные

налоги

+11,9%

Рисунок ᅚ4 ᅚ- ᅚДинамика ᅚпоступлений ᅚосновных ᅚналогов ᅚв ᅚконсолидированный ᅚбюджет ᅚРоссийской ᅚФедерации ᅚв ᅚ2018 ᅚгоду, ᅚмлрд. ᅚруб.

В ᅚ2018 ᅚгоду ᅚв ᅚконсолидированный ᅚбюджет ᅚРФ ᅚналога ᅚна ᅚприбыль ᅚпоступило ᅚ3 ᅚ290,0 ᅚмлрд. ᅚруб., ᅚчто ᅚ18,8% ᅚили ᅚ520 ᅚмлрд. ᅚруб. ᅚбольше ᅚчем ᅚв ᅚ2017 ᅚгоду. ᅚПоступление ᅚналога ᅚна ᅚприбыль ᅚсоставила ᅚ762,4 ᅚмлрд. ᅚруб. ᅚили ᅚ23% ᅚв ᅚфедеральный ᅚбюджет ᅚи ᅚ2527,6 ᅚмлрд. ᅚруб. ᅚили ᅚ77% ᅚв ᅚ ᅚконсолидированные ᅚбюджеты ᅚсубъектов ᅚРФ. ᅚУвеличение ᅚпоступления ᅚналога ᅚна ᅚприбыль ᅚв ᅚконсолидированный ᅚбюджет ᅚРФ ᅚв ᅚ2018 ᅚгоду ᅚна ᅚ520 ᅚмлрд. ᅚруб. ᅚобусловлено ᅚследующими ᅚфакторами: ᅚ

– ᅚэкономических ᅚфакторов, ᅚа ᅚименно ᅚроста ᅚприбыли ᅚдеятельности ᅚорганизации ᅚобеспечило ᅚувеличение ᅚна ᅚ27 ᅚмлрд. ᅚруб.;

– ᅚвременных ᅚфакторов ᅚобеспечило ᅚувеличение ᅚна ᅚ14 ᅚмлрд. ᅚруб.;

– ᅚзаконодательные ᅚфакторы ᅚобеспечили ᅚприрост ᅚпоступления ᅚналога ᅚна ᅚприбыль ᅚна ᅚ452 ᅚмлрд. ᅚруб. ᅚВ ᅚтом ᅚчисле ᅚв ᅚрезультате ᅚвведения ᅚограничений ᅚна ᅚсписание ᅚубытков ᅚпрошлых ᅚлет ᅚпривело ᅚк ᅚросту ᅚпоступления ᅚналога ᅚна ᅚприбыль ᅚна ᅚ449 ᅚмлрд. ᅚруб., ᅚа ᅚуточнение ᅚналогообложения ᅚприбыли ᅚконтролируемых ᅚиностранных ᅚкомпаний ᅚобеспечило ᅚприрост ᅚна ᅚ3 ᅚмлрд. ᅚруб.

– ᅚповышение ᅚэффективности ᅚналогового ᅚадминистрирования ᅚпривело ᅚк ᅚувеличению ᅚпоступления ᅚналога ᅚна ᅚприбыль ᅚна ᅚ27 ᅚмлрд. ᅚруб. ᅚ

Поступление ᅚв ᅚконсолидированный ᅚбюджет ᅚРФ ᅚНДФЛ ᅚсоставило ᅚв ᅚ2018 ᅚгоду ᅚ ᅚ3251,1 ᅚмлрд. ᅚруб., ᅚчто ᅚна ᅚ7,7% ᅚбольше ᅚчем ᅚв ᅚ2017 ᅚгоду. ᅚТемп ᅚроста ᅚпоступления ᅚНДФЛ ᅚв ᅚконсолидированный ᅚбюджет ᅚРФ ᅚв ᅚ2018 ᅚгоду ᅚопередил ᅚтемп ᅚроста ᅚсреднемесячной ᅚначисленной ᅚзаработной ᅚплаты, ᅚкоторый ᅚв ᅚ2018 ᅚгоду ᅚв ᅚноминальном ᅚвыражении ᅚсоставил ᅚ107,2%.

Рост ᅚпоступления ᅚНДФЛ ᅚв ᅚконсолидированный ᅚбюджет ᅚРФ ᅚбыл ᅚв ᅚпервую ᅚочередь ᅚобусловлен ᅚсокращением ᅚтемпа ᅚроста ᅚобщей ᅚчисленности ᅚбезработных ᅚдо ᅚ93,5% ᅚв ᅚ2018 ᅚгоду ᅚпротив ᅚ99,5% ᅚимевших ᅚместо ᅚв ᅚ2017 ᅚгоду ᅚи ᅚсокращением ᅚчисленности ᅚ ᅚработников, ᅚкоторые ᅚработают ᅚв ᅚрежиме ᅚнеполной ᅚзанятости. ᅚ

Увеличивается ᅚв ᅚ2018 ᅚгоду ᅚи ᅚпоступление ᅚв ᅚфедеральный ᅚбюджет ᅚпоступление ᅚНДС ᅚна ᅚтовары, ᅚреализуемые ᅚна ᅚтерритории ᅚРФ, ᅚкоторое ᅚсоставило ᅚ3069,9 ᅚмлрд. ᅚруб., ᅚчто ᅚна ᅚ15,5% ᅚбольше ᅚчем ᅚимело ᅚместо ᅚв ᅚ2017 ᅚгоду. ᅚНДС ᅚна ᅚтовары ᅚввозимые ᅚна ᅚтерриторию ᅚРФ ᅚпоступил ᅚв ᅚфедеральный ᅚбюджет ᅚв ᅚсумме ᅚ166,4 ᅚмлрд. ᅚруб., ᅚчто ᅚна ᅚ10,3% ᅚбольше ᅚчем ᅚв ᅚ2017 ᅚгоду. ᅚ

Увеличение ᅚпоступления ᅚНДС ᅚна ᅚ413 ᅚмлрд. ᅚруб. ᅚбыло ᅚобеспечено ᅚследующими ᅚфакторами:

– ᅚэкономические ᅚфакторы ᅚспособствовали ᅚросту ᅚна ᅚ138 ᅚмлрд. ᅚруб., ᅚиз ᅚкоторых ᅚза ᅚсчет ᅚинфляционного ᅚфактора ᅚна ᅚ98 ᅚмлрд. ᅚруб., ᅚза ᅚсчет ᅚроста ᅚВВП ᅚна ᅚ1,5% ᅚувеличение ᅚсоставило ᅚ40 ᅚмлрд. ᅚруб.;

– ᅚвременного ᅚи ᅚструктурного ᅚфакторов ᅚна ᅚ54 ᅚмлрд. ᅚруб.;

– ᅚза ᅚсчет ᅚповышения ᅚэффективности ᅚналогового ᅚадминистрирования ᅚна ᅚ221 ᅚмлрд. ᅚруб.

В ᅚконсолидированный ᅚбюджет ᅚРФ ᅚпо ᅚсводной ᅚгруппе ᅚакцизов ᅚпоступило ᅚв ᅚ2018 ᅚгоду ᅚ1521,3 ᅚмлрд. ᅚруб., ᅚчто ᅚна ᅚ17,6% ᅚили ᅚ227 ᅚмлрд. ᅚруб. ᅚбольше ᅚчем ᅚпоступило ᅚв ᅚ2017 ᅚгоду. ᅚВ ᅚнаибольшей ᅚстепени ᅚпоступление ᅚакцизов ᅚв ᅚконсолидированный ᅚбюджет ᅚбыло ᅚобеспечением ᅚакцизов ᅚна ᅚтабачную ᅚпродукцию, ᅚдоля ᅚкоторых ᅚсоставила ᅚ38% ᅚот ᅚсовокупного ᅚпоступления; ᅚсущественную ᅚчасть ᅚобеспечили ᅚакцизы ᅚна ᅚнефтепродукты, ᅚпорядка ᅚ35%; ᅚдоля ᅚакцизов ᅚна ᅚалкогольную ᅚпродукцию ᅚсоставила ᅚ13%.

Увеличена ᅚпоступления ᅚакцизов ᅚв ᅚнаибольшей ᅚстепени ᅚобеспечено ᅚиндексацией ᅚставок, ᅚтак ᅚв ᅚрезультате ᅚповышения ᅚставок ᅚакцизов ᅚна ᅚтабак ᅚбыло ᅚдополнительно ᅚполучено ᅚ106 ᅚмлрд. ᅚруб., ᅚувеличения ᅚставок ᅚакцизов ᅚна ᅚнефтепродукты ᅚобеспечило ᅚдополнительное ᅚполучение ᅚ82 ᅚмлрд. ᅚруб., ᅚувеличение ᅚставок ᅚакцизов ᅚна ᅚалкогольную ᅚпродукцию ᅚпривело ᅚк ᅚувеличению ᅚпостуаления ᅚна ᅚ7 ᅚмлрд. ᅚруб., ᅚна ᅚвина ᅚна ᅚ5 ᅚмлрд. ᅚруб. ᅚВ ᅚцелом ᅚза ᅚсчет ᅚроста ᅚставок ᅚдополнительно ᅚбыло ᅚполучено ᅚпорядка ᅚ200 ᅚмлрд. ᅚруб. ᅚВ ᅚрезультате ᅚроста ᅚцен ᅚи ᅚобъемов ᅚпродаж ᅚотдельных ᅚвидов ᅚподакцизной ᅚпродукции ᅚдополнительно ᅚбыло ᅚполучено ᅚ10 ᅚмлрд. ᅚруб. ᅚЗа ᅚсчет ᅚповышения ᅚэффективности ᅚналогового ᅚадминистрирования ᅚдополнительно ᅚбыло ᅚполучено ᅚ19 ᅚмлрд. ᅚруб., ᅚиз ᅚкоторых ᅚ11 ᅚмлрд. ᅚруб. ᅚза ᅚсчет ᅚроста ᅚобъемов ᅚпродажи ᅚалкогольной ᅚпродукции, ᅚобусловленное ᅚпреимущественно ᅚволновым ᅚэффектом ᅚот ᅚсовместных ᅚмероприятий ᅚпо ᅚлегализации ᅚалкогольной ᅚотрасли, ᅚпроведенных ᅚв ᅚ2017 ᅚгоду.

Поступление ᅚимущественных ᅚналогов ᅚв ᅚ2018 ᅚгоду ᅚ ᅚв ᅚконсолидированный ᅚбюджет ᅚРФ ᅚсоставило ᅚ1250,3 ᅚмлрд. ᅚруб., ᅚчто ᅚна ᅚ11,9% ᅚбольше ᅚчем ᅚв ᅚ2017 ᅚгоду. ᅚ

Поступление ᅚналога ᅚна ᅚимущество ᅚфизических ᅚлиц ᅚв ᅚ2018 ᅚгоду ᅚсоставило ᅚ52,2 ᅚмлрд. ᅚруб., ᅚчто ᅚна ᅚ44,7 ᅚмлрд. ᅚруб. ᅚбольше ᅚчем ᅚв ᅚ2017 ᅚгоду. ᅚУвеличение ᅚпоступления ᅚналога ᅚна ᅚимущество ᅚфизических ᅚлиц ᅚв ᅚ2018 ᅚгоду ᅚбыло ᅚобусловлено ᅚследующим ᅚ:

– ᅚв ᅚ21 ᅚсубъекте ᅚРФ ᅚбыл ᅚосуществлен ᅚпереход ᅚна ᅚпорядок ᅚисчисления ᅚналога ᅚисходя ᅚиз ᅚкадастровой ᅚстоимости ᅚс ᅚвовлечением ᅚв ᅚоборот ᅚновых ᅚобъектов, ᅚпо ᅚкоторым ᅚранее ᅚналоговая ᅚбаза ᅚопределена ᅚне ᅚбыла. ᅚВ ᅚрезультате ᅚэтого ᅚпоступления ᅚв ᅚданных ᅚрегионах ᅚв ᅚсовокупности ᅚувеличилось ᅚна ᅚ5,2% ᅚпо ᅚсравнению ᅚс ᅚ2017 ᅚгодом;

– ᅚв ᅚ28 ᅚрегионах ᅚбыл ᅚприменен ᅚко ᅚвторому ᅚналоговому ᅚпериоду ᅚиспользования ᅚв ᅚкачестве ᅚналоговой ᅚбазы ᅚкадастровой ᅚстоимости ᅚ(в ᅚсоответствии ᅚсо ᅚст. ᅚ408 ᅚНК ᅚРФ) ᅚкоэффициент ᅚ0,4 ᅚпротив ᅚ0,2 ᅚв ᅚ2015 ᅚгоду, ᅚчто ᅚ ᅚпривело ᅚк ᅚприросту ᅚпоступления ᅚналога ᅚв ᅚэтих ᅚрегионах ᅚна ᅚ72,7% ᅚпо ᅚсравнению ᅚс ᅚ2017 ᅚгодом;

– ᅚповышение ᅚкоэффициент ᅚдефлятора ᅚустановленного ᅚМинэкономразвития ᅚРоссии ᅚс ᅚ1,147 ᅚв ᅚ2015 ᅚгоду ᅚдо ᅚ1,329 ᅚв ᅚ2018 ᅚгоду ᅚдля ᅚприменения ᅚв ᅚкачестве ᅚналоговой ᅚбазы ᅚинвентаризационной ᅚстоимости;

– ᅚвступление ᅚв ᅚсилу ᅚс ᅚ2017 ᅚг. ᅚНПА ᅚоб ᅚутверждении ᅚрезультатов ᅚновых ᅚтуров ᅚгосударственной ᅚкадастровой ᅚоценки ᅚнедвижимого ᅚимущества;

– ᅚувеличение ᅚколичества ᅚналогоплательщиков ᅚна ᅚ2% ᅚи ᅚизменение ᅚэлементов ᅚналогообложения ᅚрешениями ᅚмуниципальных ᅚорганов ᅚ(налоговых ᅚставок ᅚи ᅚналоговых ᅚльгот).

Наблюдается ᅚи ᅚрост ᅚповышения ᅚналога ᅚна ᅚимущество ᅚорганизаций ᅚв ᅚбольшинстве ᅚсубъектов ᅚРФ, ᅚчто ᅚобусловлено ᅚвлиянием ᅚследующих ᅚфакторов:

–применение ᅚв ᅚ61 ᅚсубъекте ᅚРФ ᅚособенностей ᅚналогообложения ᅚимущества ᅚисходя ᅚиз ᅚкадастровой ᅚстоимости ᅚобъектов ᅚнедвижимости ᅚв ᅚсоответствии ᅚсо ᅚст. ᅚ3782 ᅚНК ᅚРФ, ᅚа ᅚтакже ᅚввод ᅚв ᅚэксплуатацию ᅚновых ᅚобъектов ᅚналогообложения. ᅚСовокупный ᅚприрост ᅚпоступлений ᅚпо ᅚналогу ᅚв ᅚэтих ᅚрегионах ᅚв ᅚ2018 ᅚгоду ᅚсоставил ᅚ12,5 ᅚ%, ᅚили ᅚ72 ᅚмлрд. ᅚруб. ᅚпо ᅚотношению ᅚк ᅚ2017 ᅚгоду; ᅚ

– ᅚизменение ᅚв ᅚрегионах, ᅚперешедших ᅚранее ᅚна ᅚналогообложение ᅚобъектов ᅚнедвижимости ᅚисходя ᅚиз ᅚкадастровой ᅚстоимости, ᅚэлементов ᅚналогообложения ᅚ(налоговых ᅚставок ᅚи ᅚ(или) ᅚльгот) ᅚв ᅚсоответствии ᅚсо ᅚст. ᅚ372 ᅚНК ᅚРФ;

– ᅚизменение ᅚставки ᅚналога ᅚв ᅚотношении ᅚмагистральных ᅚтрубопроводов, ᅚлиний ᅚэнергопередачи, ᅚа ᅚтакже ᅚсооружений, ᅚявляющихся ᅚнеотъемлемой ᅚтехнологической ᅚчастью ᅚуказанных ᅚобъектов ᅚ(с ᅚ1,3% ᅚв ᅚ2017 ᅚгоду ᅚдо ᅚ1,6% ᅚв ᅚ2018 ᅚгоду), ᅚи ᅚдругие ᅚпричины.

В ᅚцелом ᅚза ᅚ2018 ᅚгод ᅚналога ᅚна ᅚимущество ᅚорганизаций ᅚпоступило ᅚв ᅚсумме ᅚ856,1 ᅚмлрд. ᅚруб., ᅚчто ᅚсоставляет ᅚпорядка ᅚ68% ᅚот ᅚ ᅚсовокупной ᅚвеличины ᅚпоступивших ᅚимущественных ᅚналогов. ᅚПоступление ᅚналога ᅚна ᅚимущество ᅚорганизации ᅚувеличилось ᅚпо ᅚсравнению ᅚс ᅚ2017 ᅚгодом ᅚна ᅚ12%.

Порядка ᅚ12% ᅚот ᅚсовокупной ᅚвеличины ᅚимущественных ᅚналогов ᅚпришлось ᅚна ᅚтранспортный ᅚналог, ᅚкоторого ᅚв ᅚ2018 ᅚгоду ᅚпоступило ᅚв ᅚсумме ᅚ154,9 ᅚмлрд. ᅚруб., ᅚчто ᅚна ᅚ11,4% ᅚбольше ᅚчем ᅚпоступило ᅚв ᅚ2017 ᅚгоду. ᅚ

Величина ᅚпоступления ᅚтранспортного ᅚналога ᅚс ᅚфизических ᅚлиц ᅚв ᅚ2018 ᅚгоду ᅚвозросла, ᅚчто ᅚбыло ᅚобусловлено: ᅚувеличением ᅚколичества ᅚобъектов ᅚналогообложения, ᅚобеспечившее ᅚрост ᅚпоступления ᅚналога ᅚна ᅚ1,9%; ᅚуменьшением ᅚколичества ᅚфизических ᅚлиц ᅚиспользующих ᅚналоговые ᅚльготы ᅚ(до ᅚ560 ᅚтыс. ᅚчел.) ᅚи ᅚснижением ᅚсумм ᅚналоговых ᅚльгот ᅚдо ᅚ9,9% ᅚпо ᅚсравнению ᅚс ᅚ2015 ᅚгодом; ᅚизменением ᅚналоговых ᅚставок ᅚи ᅚналоговых ᅚльгот ᅚобусловленных ᅚизменением ᅚзаконодательства ᅚсубъектов ᅚРФ.

В ᅚтоже ᅚвремя ᅚв ᅚ2018 ᅚгоду ᅚнаблюдается ᅚсокращение ᅚпоступления ᅚтранспортного ᅚналога ᅚ ᅚс ᅚорганизаций, ᅚчто ᅚобусловлено ᅚприменением ᅚфедеральной ᅚналоговой ᅚльготы, ᅚустановленной ᅚп. ᅚ2 ᅚст. ᅚ362 ᅚНК ᅚРФ, ᅚкоторая ᅚкасается ᅚуменьшения ᅚразмера ᅚналога ᅚна ᅚвеличину ᅚплаты ᅚвнесенной ᅚв ᅚсистему ᅚ«Платон» ᅚна ᅚсумму ᅚ2,9 ᅚ ᅚмлрд. ᅚруб.

Доля ᅚпоступления ᅚземельного ᅚналога ᅚв ᅚсовокупной ᅚвеличине ᅚимущественных ᅚналогов ᅚсоставило ᅚпорядка ᅚ15%, ᅚчто ᅚв ᅚсуммовом ᅚвыражении ᅚсоставляет ᅚ186 ᅚмлрд. ᅚруб. ᅚУвеличение ᅚпоступления ᅚземельного ᅚналога ᅚв ᅚ2018 ᅚгоду ᅚпо ᅚсравнению ᅚс ᅚ2017 ᅚгодом ᅚсоставило ᅚ5,4%.

Увеличение ᅚпоступления ᅚземельного ᅚналога ᅚв ᅚконсолидированные ᅚбюджеты ᅚсубъектов ᅚРФ ᅚв ᅚ2018 ᅚгоду ᅚобусловлено ᅚувеличением ᅚпоступления ᅚземельного ᅚналога ᅚс ᅚфизических ᅚлиц ᅚв ᅚ1,3 ᅚраза ᅚпо ᅚсравнению ᅚс ᅚ2017 ᅚгодом. ᅚВ ᅚ2018 ᅚгоду ᅚземельного ᅚналога ᅚфизических ᅚлиц ᅚпоступило ᅚв ᅚсумме ᅚ45,3 ᅚмлрд. ᅚруб. ᅚВ ᅚтоже ᅚвремя ᅚнаблюдается ᅚсокращение ᅚпоступления ᅚземельного ᅚналога ᅚс ᅚорганизаций ᅚна ᅚ0,2% ᅚпо ᅚсравнению ᅚс ᅚ2017 ᅚгодом ᅚдо ᅚ140,7 ᅚмлрд. ᅚруб. ᅚв ᅚ2018 ᅚгоду. ᅚ

ᅚДинамика ᅚпоступления ᅚземельного ᅚналога ᅚявляется ᅚрезультатом ᅚвлияния ᅚследующих ᅚфакторов:

– ᅚв ᅚ2017 ᅚгод ᅚв ᅚ42 ᅚсубъектах ᅚРФ ᅚприменены ᅚновые ᅚтуры ᅚгосударственной ᅚкадастровой ᅚоценки ᅚземель, ᅚкоторые ᅚповлияли ᅚна ᅚопределение ᅚналоговой ᅚбазы;

– ᅚ ᅚв ᅚ40 ᅚсубъектах ᅚРФ ᅚв ᅚ2018 ᅚгоду ᅚбыли ᅚприменены ᅚтуры ᅚгосударственной ᅚкадастровой ᅚоценки ᅚземель, ᅚс ᅚмомента ᅚпроведения ᅚкоторых ᅚпрошло ᅚболее ᅚпяти ᅚлет;

– ᅚприменение ᅚместных ᅚизменений ᅚобъектов ᅚналогообложения, ᅚналоговых ᅚставок ᅚи ᅚльгот;

–оспаривания ᅚкадастровой ᅚстоимости ᅚземель, ᅚкоторые ᅚ ᅚповлекли ᅚвозникновение ᅚвыражающих ᅚналогов ᅚна ᅚсумму ᅚ8,9 ᅚмлрд. ᅚруб.

В ᅚ2018 ᅚгоду ᅚв ᅚконсолидированный ᅚбюджет ᅚРФ ᅚпоступило ᅚНДПИ ᅚв ᅚсумме ᅚ4130,4 ᅚмлрд. ᅚруб., ᅚчто ᅚна ᅚ41% ᅚбольше ᅚчем ᅚв ᅚ2017 ᅚгоду. ᅚ ᅚВ ᅚосновном ᅚувеличение ᅚпоступления ᅚНДПИ ᅚв ᅚконсолидированный ᅚбюджет ᅚРФ ᅚобусловлен ᅚростом ᅚНДПИ ᅚна ᅚдобычу ᅚнефти, ᅚчто ᅚявляется ᅚрезультатом:

– ᅚдополнительным ᅚпоступлением ᅚНДПИ ᅚв ᅚсумме ᅚ667 ᅚмлрд. ᅚруб. ᅚв ᅚ ᅚрезультате ᅚроста ᅚцены ᅚна ᅚнефть ᅚмарки ᅚ«Urals» ᅚв ᅚдекабре ᅚ2017 ᅚгода ᅚ– ᅚноябре ᅚ2018 ᅚгода ᅚс ᅚ40,3 ᅚдо ᅚ52,1 ᅚдолл./за ᅚбарр., ᅚто ᅚесть ᅚна ᅚ29,1% ᅚпри ᅚодновременном ᅚснижении ᅚкурса ᅚдоллара ᅚСША ᅚс ᅚ67,7 ᅚдо ᅚ58,6 ᅚрублей ᅚза ᅚдолл. ᅚСША, ᅚто ᅚесть ᅚна ᅚ13,4%;

– ᅚповышением ᅚналоговый ᅚставки ᅚна ᅚдобычу ᅚнефти ᅚс ᅚ857 ᅚдо ᅚ919 ᅚрублей ᅚза ᅚтонну ᅚдобытой ᅚнефти ᅚв ᅚ2018 ᅚгоду, ᅚто ᅚесть ᅚна ᅚ7,2% ᅚи ᅚдополнительного ᅚповышения ᅚналоговой ᅚставки ᅚна ᅚ306 ᅚрублей ᅚза ᅚтонну ᅚдобытой ᅚнефти, ᅚчто ᅚ ᅚобеспечило ᅚдополнительное ᅚпоступление ᅚпорядка ᅚ400 ᅚмлрд. ᅚруб.;

В ᅚ2018 ᅚгоду ᅚнаблюдается ᅚувеличение ᅚНДПИ ᅚна ᅚдобычу ᅚгаза ᅚприродного, ᅚкоторое ᅚобусловлено: ᅚ ᅚповышением ᅚрасчётной ᅚналоговой ᅚставки ᅚс ᅚ0,2051 ᅚдо ᅚ0,2695 ᅚв ᅚянваре-сентябре ᅚ2018 ᅚгода ᅚи ᅚс ᅚ0,2051 ᅚдо ᅚ0,3411 ᅚв ᅚоктябре-декабре ᅚ2018 ᅚгода, ᅚто ᅚесть ᅚв ᅚсреднем ᅚна ᅚ45,7% ᅚв ᅚрезультате ᅚвнесения ᅚизменений ᅚв ᅚпорядок ᅚопределения ᅚединицы ᅚусловного ᅚтоплива ᅚ(Еут) ᅚв ᅚотношении ᅚорганизаций, ᅚявляющихся ᅚсобственниками ᅚЕСГ ᅚпри ᅚрасчёте ᅚНДПИ ᅚна ᅚгаз, ᅚчто ᅚ ᅚповлекло ᅚдополнительное ᅚпоступление ᅚв ᅚсумме ᅚ128 ᅚмлрд. ᅚруб.; ᅚувеличением ᅚобъемов ᅚдобычи ᅚгаза ᅚна ᅚ9,8% ᅚпо ᅚсравнению ᅚс ᅚ2017 ᅚгодом ᅚдо ᅚ606,6 ᅚмлрд. ᅚкуб. ᅚм. ᅚа ᅚ2018 ᅚгоду, ᅚчто ᅚ ᅚпривело ᅚк ᅚувеличению ᅚпоступления ᅚна ᅚ36 ᅚмлрд. ᅚруб.

С 2019 года в России произошло повышение ставок НДС в соответствии с законом № 303-ФЗ. Величина базовой ставки составила 20%, расчетных — 20/120 и 16,67%. Налог на добавленную стоимость — это первый по собираемости налог, который пополняет федеральный бюджет. Большие поступления обеспечивает только торговля углеводородами.

Повышение НДС привело к пополнению бюджета дополнительно на 650 млрд рублей по данным на июль 2019 года. Такую собираемость обеспечил в основном импорт товаров. К этому приводит то, что компании платят ввозной НДС вместе с таможенными сборами. Ввозной НДС равен 20% стоимости импортного товара, тогда как по внутренним операциям компании могут делать вычет входного налога.

Повышения НДС ожидаемо должно было привести к снижению роста ВВП на 2019 год. По прогнозу Минэкономразвития он составит 1,3% на фоне повышения цен и замедления потребительского спроса.

Еще одним последствием стало то, что рост НДС привел к увеличению годовой инфляции. В марте она достигла 5,3%, затем начала снижаться и на август 2019 года составила 4,3 %. В связи с повышением ставки НДС произошла индексации тарифов на ЖКХ в 2019 году.

Последствием этих процессов стало замедление роста экономики на 0,5%.Поступление ᅚналогов, ᅚуплачиваемых ᅚв ᅚсвязи ᅚс ᅚприменением ᅚспециальных ᅚрежимов ᅚналогообложения ᅚв ᅚ2018 ᅚгоду ᅚувеличились ᅚна ᅚ15,4% ᅚи ᅚсоставили ᅚ438,9 ᅚмлрд. ᅚруб.

В ᅚпоследние ᅚгоды ᅚФедеральная ᅚналоговая ᅚслужба ᅚсделала ᅚакцент ᅚна ᅚнеобходимость ᅚактивного ᅚпобуждения ᅚналогоплательщиков, ᅚв ᅚдеятельности ᅚкоторых ᅚвыявлены ᅚналоговые ᅚриски, ᅚк ᅚдобровольному ᅚуточнению ᅚналоговых ᅚобязательств ᅚбез ᅚназначения ᅚвыездных ᅚналоговых ᅚпроверок. ᅚИ ᅚэто ᅚприносит ᅚощутимые ᅚрезультаты ᅚ- ᅚудается ᅚобеспечить ᅚстабильный ᅚрост ᅚпоступлений ᅚи ᅚпо ᅚрезультатам ᅚконтрольно-аналитической ᅚработы.

По ᅚрезультатам ᅚаналитической ᅚработы, ᅚпроводимой ᅚналоговыми ᅚорганами ᅚбез ᅚназначения ᅚпроверок, ᅚв ᅚбюджет ᅚдополнительно ᅚпоступило ᅚ56,1 ᅚмлрд. ᅚруб., ᅚчто ᅚв ᅚ2 ᅚраза ᅚбольше, ᅚчем ᅚв ᅚ2017 ᅚгоду.

Таким ᅚобразом, ᅚпо ᅚрезультатам ᅚконтрольной ᅚи ᅚаналитической ᅚработы ᅚдополнительно ᅚпоступило ᅚв ᅚбюджет ᅚ279,2 ᅚмлрд. ᅚруб., ᅚчто ᅚна ᅚ16,2% ᅚбольше, ᅚчем ᅚв ᅚ2017 ᅚгоду. ᅚ

Благодаря ᅚэффективной ᅚработе ᅚналоговых ᅚорганов ᅚпо ᅚреализации ᅚконцепции ᅚпо ᅚповышению ᅚэффективности ᅚработы ᅚпо ᅚурегулированию ᅚи ᅚвзысканию ᅚзадолженности, ᅚа ᅚтакже ᅚактивному ᅚвзаимодействию ᅚс ᅚФССП ᅚРоссии, ᅚв ᅚрезультате ᅚприменения ᅚмер ᅚпринудительного ᅚвзыскания ᅚпо ᅚсостоянию ᅚна ᅚ1 ᅚянваря ᅚ2019 ᅚгода ᅚв ᅚбюджет ᅚвзыскано ᅚ(с ᅚучетом ᅚстраховых ᅚвзносов) ᅚ1 ᅚ071 ᅚмлрд. ᅚрублей, ᅚили ᅚна ᅚ302 ᅚмлрд. ᅚрублей ᅚбольше, ᅚчем ᅚза ᅚ2017 ᅚгод ᅚ(+39%).

Совокупная ᅚзадолженность ᅚ(без ᅚучета ᅚзадолженности ᅚпо ᅚстраховым ᅚвзносам ᅚи ᅚзадолженности ᅚорганизаций-банкротов) ᅚпо ᅚсостоянию ᅚна ᅚ01.01.2019 ᅚсоставила ᅚ972 ᅚмлрд. ᅚрублей ᅚи ᅚувеличилась ᅚотносительно ᅚначала ᅚ2018 ᅚгода ᅚна ᅚ4 ᅚмлрд. ᅚрублей, ᅚили ᅚна ᅚ0,4%.

3 ᅚПроблемы ᅚи ᅚпути ᅚсовершенствования ᅚ

Во ᅚвсем ᅚмире ᅚодним ᅚиз ᅚважнейших ᅚспособов ᅚмобилизации ᅚфинансовых ᅚресурсов ᅚна ᅚрешение ᅚполитических, ᅚэкономических ᅚи ᅚсоциальных ᅚзадач ᅚгосударства ᅚявляется ᅚналоговая ᅚсистема. ᅚБольшая ᅚчасть ᅚпредпринимательской, ᅚпроизводственной ᅚи ᅚнепроизводственной ᅚдеятельности ᅚфинансируется ᅚс ᅚпомощью ᅚналоговой ᅚсистемы. ᅚВ ᅚусловиях ᅚфинансового ᅚкризиса ᅚвозрастает ᅚпотребность ᅚв ᅚкачественном ᅚсовершенствовании ᅚналогового ᅚмеханизма ᅚв ᅚрезультате ᅚобострившейся ᅚпроблемы ᅚинтенсивного ᅚразвития ᅚнациональной ᅚэкономики, ᅚмодернизации ᅚее ᅚреального ᅚсектора ᅚи ᅚего ᅚприближении ᅚк ᅚреальным ᅚнуждам ᅚхозяйственной ᅚпрактики.

Реформирование ᅚналоговой ᅚсистемы ᅚ– ᅚэто ᅚобъективный ᅚпроцесс, ᅚнеобходимый ᅚдля ᅚразвития ᅚпроизводства, ᅚповышения ᅚего ᅚэффективности. ᅚПроблемы ᅚсовершенствования ᅚналогообложения ᅚтоваропроизводителей ᅚвызваны ᅚтем, ᅚчто ᅚрыночные ᅚусловия ᅚи ᅚновые ᅚвозможности ᅚиспользования ᅚэкономических ᅚрычагов ᅚи ᅚстимулов ᅚсоциальных ᅚфакторов ᅚориентируют ᅚорганизации ᅚна ᅚдостижение ᅚмаксимально ᅚвозможного ᅚэффекта ᅚдаже ᅚв ᅚусловиях ᅚимеющихся ᅚограниченных ᅚресурсов ᅚи ᅚкоренных ᅚхозяйственных ᅚперемен ᅚво ᅚвсем ᅚпроизводственном ᅚпроцессе.

Стабильность ᅚналоговой ᅚсистемы ᅚхарактеризуется ᅚне ᅚтолько ᅚпостоянным ᅚсоставом ᅚналогов, ᅚно ᅚи ᅚих ᅚзакреплением ᅚза ᅚзвеньями ᅚбюджетной ᅚсистемы ᅚв ᅚкачестве ᅚсобственной ᅚдоходной ᅚбазы.

Несовершенство ᅚроссийской ᅚналоговой ᅚсистемы ᅚпроявляется ᅚи ᅚв ᅚнеоправданно ᅚшироких ᅚправах ᅚналоговых ᅚорганов, ᅚнередко ᅚсамостоятельно ᅚтрактующих ᅚположения ᅚналогового ᅚзаконодательства, ᅚи ᅚв ᅚдругих ᅚнегативных ᅚаспектах, ᅚкоторые ᅚбудут ᅚрассмотрены ᅚдалее.

Ни ᅚодного ᅚгода ᅚдействия ᅚвторой ᅚчасти ᅚНК ᅚРФ ᅚне ᅚобходилось ᅚбез ᅚсущественных ᅚизменений. ᅚЭта ᅚтенденция ᅚимеет ᅚпродолжение ᅚи ᅚв ᅚбудущем. ᅚЕжегодно ᅚПравительство ᅚРФ ᅚпринимает ᅚдокумент, ᅚв ᅚкотором ᅚопределяются ᅚосновные ᅚнаправления ᅚналоговой ᅚполитики ᅚРоссии ᅚна ᅚпредстоящие ᅚтри ᅚгода ᅚв ᅚкачестве ᅚбазы ᅚдля ᅚсоставления ᅚбюджета ᅚна ᅚследующие ᅚтри ᅚгода. ᅚНесмотря ᅚна ᅚто, ᅚчто ᅚдокумент ᅚне ᅚявляется ᅚнормативным ᅚправовым ᅚактом, ᅚон ᅚпредставляет ᅚсобой ᅚбазу ᅚдля ᅚвнесения ᅚизменений ᅚв ᅚзаконодательство ᅚо ᅚналогах ᅚи ᅚсборах, ᅚчто ᅚимеет ᅚключевое ᅚзначение ᅚдля ᅚинвесторов, ᅚпринимающих ᅚдолгосрочные ᅚинвестиционные ᅚрешения. ᅚВ ᅚсилу ᅚразличных ᅚполитических ᅚи ᅚэкономических ᅚинтересов ᅚпреобразования ᅚв ᅚроссийской ᅚполитике ᅚналогообложения ᅚимеют ᅚскорее ᅚспорадический, ᅚчем ᅚсистемный ᅚхарактер. ᅚКак ᅚизвестно, ᅚокончательным ᅚкритерием ᅚжизнеспособности ᅚи ᅚэффективности ᅚпроводимой ᅚналоговой ᅚреформы ᅚвыступает ᅚпрактика. ᅚЛюбой ᅚзакон ᅚо ᅚналогах ᅚтолько ᅚтогда ᅚстанет ᅚдейственным ᅚмеханизмом ᅚпреобразований, ᅚкогда, ᅚбудучи ᅚвстроенным ᅚв ᅚреальные ᅚвоспроизводственные ᅚпроцессы, ᅚбудет ᅚспособствовать ᅚразвитию ᅚобщественного ᅚпроизводства.

Разработчики ᅚналоговой ᅚполитики ᅚна ᅚ2016-2018 ᅚгг. ᅚпланируют ᅚвнесение ᅚизменений ᅚв ᅚзаконодательство ᅚо ᅚналогах ᅚи ᅚсборах ᅚпо ᅚследующим ᅚнаправлениям:

- ᅚльготирование ᅚприбыли ᅚновых ᅚпроизводств ᅚна ᅚсвоей ᅚтерритории;

- ᅚстимулирование ᅚмалого ᅚбизнеса ᅚчерез ᅚспециальные ᅚналоговые ᅚрежимы;

- ᅚосвобождение ᅚавансовых ᅚплатежей ᅚот ᅚкосвенного ᅚналогообложения;

- ᅚупрощение ᅚпорядка ᅚвозмещения ᅚНДС ᅚпри ᅚэкспорте;

- ᅚсовершенствование ᅚпорядка ᅚобложения ᅚНДС;

- ᅚсовершенствование ᅚналогообложения ᅚприродных ᅚресурсов;

- ᅚвведение ᅚпредварительного ᅚналогового ᅚконтроля;

- ᅚпротиводействие ᅚминимизации ᅚналогообложения.

Для ᅚперехода ᅚк ᅚэффективной ᅚналоговой ᅚсистеме ᅚнеобходимо, ᅚчтобы ᅚналоговая ᅚсистема ᅚстала ᅚсправедливой ᅚи ᅚне ᅚпозволяла ᅚуклоняться ᅚот ᅚналогов, ᅚбыла ᅚбы ᅚболее ᅚблагоприятной ᅚдля ᅚинвестирования ᅚи ᅚразвития ᅚбизнеса, ᅚи ᅚспособствовала ᅚформированию ᅚконкурентоспособности ᅚроссийских ᅚорганизаций ᅚи ᅚэкономики ᅚв ᅚцелом.

Насущная ᅚнеобходимость ᅚналоговой ᅚреформы ᅚбесспорна, ᅚи ᅚочень ᅚважно ᅚопределиться ᅚв ᅚстратегии ᅚее ᅚпроведения. ᅚГлавным ᅚявляется ᅚусиление ᅚрегулирующей ᅚфункции ᅚналогов, ᅚнаправленной ᅚна ᅚсогласование ᅚинтересов ᅚгосударства ᅚи ᅚпредпринимателей, ᅚпоощрение ᅚтоваропроизводителей, ᅚосуществление ᅚрациональной ᅚрегиональной ᅚэкономической ᅚполитики ᅚи ᅚустранение ᅚпротиворечий ᅚв ᅚдействующем ᅚзаконодательстве.

Если ᅚисходить ᅚиз ᅚприоритетных ᅚцелей ᅚэкономической ᅚполитики, ᅚто ᅚнаправленность ᅚналоговой ᅚреформы ᅚдолжна ᅚбыть ᅚследующей:

- ᅚвысокая ᅚпрогрессивность ᅚобложения ᅚособо ᅚбольших, ᅚспекулятивных ᅚдоходов;

- ᅚустановление ᅚне ᅚоблагаемого ᅚналогами ᅚминимума ᅚдля ᅚполучателей ᅚособо ᅚнизких ᅚдоходов;

- ᅚмаксимально ᅚльготное ᅚналогообложение ᅚпроизводственного ᅚсектора ᅚи ᅚнизкооплачиваемого ᅚнаемного ᅚтруда ᅚ(социальными ᅚналогами);

- ᅚльготное ᅚобложение ᅚосновных ᅚпродуктов ᅚпотребления, ᅚопределяющих ᅚнеобходимый ᅚего ᅚминимум ᅚ(и, ᅚсоответственно, ᅚстоимость ᅚрабочей ᅚсилы);

- ᅚльготные ᅚрежимы ᅚобложения ᅚэкспортной ᅚпродукции ᅚперерабатывающей ᅚпромышленности ᅚи ᅚвысокотехнологичных ᅚотраслей;

- ᅚповышенное ᅚобложение ᅚналогами ᅚприбылей ᅚи ᅚдоходов, ᅚвывозимых ᅚза ᅚрубеж ᅚне ᅚс ᅚцелью ᅚсодействия ᅚэкспорту ᅚтоваров ᅚи ᅚуслуг;

- ᅚособо ᅚльготный ᅚналоговый ᅚрежим ᅚдля ᅚинвестиционной ᅚдеятельности, ᅚв ᅚпервую ᅚочередь ᅚдля ᅚвложений ᅚв ᅚвысокотехнологичные ᅚи ᅚнаукоемкие ᅚотрасли.

Все ᅚэти ᅚнаправления ᅚпозволят ᅚповысить ᅚэффективность ᅚналоговой ᅚсистемы ᅚРФ.

ЗАКЛЮЧЕНИЕ

Становление ᅚпринципиально ᅚновой ᅚдля ᅚРоссийской ᅚФедерации ᅚналоговой ᅚсистемы ᅚначалось ᅚв ᅚ1992 ᅚг. ᅚДо ᅚэтого ᅚвремени ᅚв ᅚусловиях ᅚгосподства ᅚадминистративной ᅚсистемы ᅚколичество ᅚналогов, ᅚвзимаемых ᅚс ᅚюридических ᅚлиц, ᅚбыло ᅚвесьма ᅚограниченным. ᅚНеобходимую ᅚсумму ᅚналогов ᅚгосударство ᅚполучало ᅚза ᅚсчет ᅚвысоких ᅚналоговых ᅚставок ᅚили ᅚпрямого ᅚизъятия ᅚденежных ᅚсредств ᅚпредприятий. ᅚБудучи ᅚсобственником ᅚосновных ᅚсредств ᅚпроизводства, ᅚгосударство ᅚполностью ᅚуправляло ᅚэкономикой, ᅚизымая ᅚв ᅚбюджет ᅚдо ᅚ80-90% ᅚприбыли, ᅚсоздаваемой ᅚпредприятиями. ᅚДоля ᅚбюджета ᅚсоставляла ᅚболее ᅚ70% ᅚнационального ᅚдохода.

В ᅚначале ᅚ90-х ᅚгг. ᅚначалась ᅚподготовка ᅚк ᅚналоговой ᅚреформе, ᅚпредусматривающей ᅚунификацию ᅚи ᅚстабильность ᅚналогообложения, ᅚиспользование ᅚналогов ᅚв ᅚкачестве ᅚрегуляторов ᅚрыночных ᅚотношений. ᅚПри ᅚразработке ᅚновой ᅚналоговой ᅚсистемы ᅚбыл ᅚиспользован ᅚопыт ᅚдругих ᅚстран.

Однако ᅚдействующая ᅚв ᅚРоссии ᅚс ᅚ1992 ᅚпо ᅚ1998 ᅚг. ᅚналоговая ᅚсистема ᅚоказалась ᅚнесовершенной ᅚв ᅚсилу ᅚмножества ᅚпричин, ᅚсреди ᅚкоторых: ᅚнестабильность ᅚналогового ᅚзаконодательства; ᅚналичие ᅚмножества ᅚнормативных ᅚдокументов, ᅚподзаконных ᅚактов, ᅚрегулирующих ᅚналоговые ᅚотношения, ᅚкоторые ᅚчасто ᅚпротиворечили ᅚдруг ᅚдругу; ᅚбольшое ᅚколичество ᅚналогов ᅚ(более ᅚ100), ᅚчто ᅚзатрудняло ᅚрасчеты ᅚплательщиков ᅚналогов ᅚс ᅚбюджетом; ᅚвысокая ᅚналоговая ᅚнагрузка, ᅚне ᅚпозволяющая ᅚналоговой ᅚсистеме ᅚреализовать ᅚсвою ᅚрегулирующую ᅚфункцию, ᅚи ᅚдр.

Указанные ᅚнедостатки ᅚбыли ᅚчастично ᅚустранены ᅚс ᅚпринятием ᅚФедерального ᅚзакона ᅚот ᅚ31 ᅚиюля ᅚ1998 ᅚг. ᅚ№ ᅚ147-ФЗ ᅚ«О ᅚвведении ᅚв ᅚдействие ᅚчасти ᅚпервой ᅚНалогового ᅚкодекса ᅚРоссийской ᅚФедерации» ᅚ(с ᅚизменениями ᅚи ᅚдополнениями ᅚот ᅚ9 ᅚиюля ᅚ1999 ᅚг. ᅚ№155-ФЗ) ᅚи ᅚФедерального ᅚзакона ᅚот ᅚ5 ᅚавгуста ᅚ2000 ᅚг. ᅚ№118-ФЗ ᅚ«О ᅚвведении ᅚв ᅚдействие ᅚчасти ᅚвторой ᅚНалогового ᅚкодекса ᅚРоссийской ᅚФедерации ᅚи ᅚвнесении ᅚизменений ᅚв ᅚнекоторые ᅚзаконодательные ᅚакты ᅚРоссийской ᅚФедерации ᅚо ᅚналогах».

В ᅚнастоящее ᅚвремя ᅚможно ᅚговорить ᅚо ᅚтом, ᅚчто ᅚналоговая ᅚсистема ᅚв ᅚРоссии ᅚприобрела ᅚнекоторую ᅚстабильность ᅚи ᅚопределенность. ᅚВ ᅚчастности:

налоговая ᅚсистема ᅚосновывается ᅚна ᅚзаконах, ᅚа ᅚне ᅚна ᅚподзаконных ᅚактах ᅚразличных ᅚминистерств ᅚи ᅚведомств, ᅚкак ᅚэто ᅚбыло ᅚраньше. ᅚНалоги ᅚи ᅚналоговые ᅚплатежи ᅚвводятся ᅚи ᅚотменяются ᅚтолько ᅚпредставительными ᅚорганами ᅚвласти ᅚпутем ᅚпринятия ᅚсоответствующих ᅚзаконодательных ᅚактов. ᅚНалоговое ᅚзаконодательство ᅚопирается ᅚна ᅚединый ᅚзакон ᅚ– ᅚНалоговый ᅚкодекс ᅚРФ, ᅚкоторый ᅚявляется ᅚдокументом ᅚпрямого ᅚдействия, ᅚсодержащим ᅚосновные ᅚправила ᅚвзимания ᅚналогов ᅚв ᅚстране;

налоги ᅚчетко ᅚраспределены ᅚпо ᅚуровням ᅚбюджетной ᅚсистемы ᅚ(федеральные, ᅚрегиональные ᅚи ᅚместные ᅚналоги). ᅚРегиональным ᅚи ᅚместным ᅚорганам ᅚвласти ᅚпредоставлена ᅚналоговая ᅚинициатива ᅚв ᅚрамках ᅚзакона;

налоговая ᅚсистема ᅚРоссии ᅚпредставляет ᅚсобой ᅚсочетание ᅚдвух ᅚравнозначных ᅚгрупп ᅚналогов: ᅚпрямых ᅚ(на ᅚдоходы ᅚи ᅚимущество) ᅚи ᅚкосвенных ᅚ(на ᅚтовары ᅚи ᅚуслуги). ᅚДо ᅚ1990 ᅚг., ᅚкак ᅚизвестно, ᅚкосвенные ᅚналоги ᅚне ᅚимели ᅚширокого ᅚраспространения; ᅚ

в ᅚналоговой ᅚсистеме ᅚРоссии ᅚпоявились ᅚновые ᅚналоги ᅚ(НДС, ᅚналог ᅚна ᅚимущество, ᅚкапитал, ᅚединый ᅚсоциальный ᅚналог ᅚи ᅚдр.), ᅚкоторые ᅚне ᅚсуществовали ᅚраньше;

налоговая ᅚсистема ᅚпостроена ᅚпо ᅚединым ᅚпринципам, ᅚединому ᅚмеханизму ᅚисчисления ᅚи ᅚсбора ᅚналогов. ᅚЗа ᅚвсеми ᅚналогами ᅚи ᅚсборами ᅚосуществляется ᅚединый ᅚконтроль ᅚсо ᅚстороны ᅚгосударственной ᅚналоговой ᅚслужбы;

новая ᅚналоговая ᅚсистема ᅚобеспечивает ᅚболее ᅚсправедливое ᅚраспределение ᅚналоговой ᅚнагрузки ᅚмежду ᅚотдельными ᅚкатегориями ᅚграждан ᅚи ᅚхозяйствующих ᅚсубъектов;

при ᅚналогообложении ᅚк ᅚплательщикам ᅚпредъявляются ᅚодинаковые ᅚтребования ᅚи ᅚсоздаются ᅚравные ᅚусловия ᅚпутем ᅚопределения ᅚперечня ᅚналогов, ᅚунификации ᅚставок, ᅚупорядочения ᅚльгот ᅚи ᅚмеханизма ᅚих ᅚпредоставления. ᅚВводятся ᅚспециальные ᅚстатьи, ᅚгарантирующие ᅚоднократность ᅚналогообложения.

В ᅚцелом ᅚдействующая ᅚналоговая ᅚсистема ᅚпризвана ᅚвыполнять ᅚне ᅚтолько ᅚфискальную, ᅚно ᅚи ᅚрегулирующую ᅚи ᅚконтрольную ᅚфункции. ᅚ

В ᅚнастоящее ᅚвремя ᅚв ᅚналоговой ᅚсистеме ᅚРоссии ᅚсущественное ᅚместо ᅚзанимают ᅚкак ᅚпрямые, ᅚтак ᅚи ᅚкосвенные ᅚналоги. ᅚОсновными ᅚбюджетообразующими ᅚявляются ᅚналоги, ᅚсборы ᅚи ᅚплатежи ᅚза ᅚпользование ᅚприродными ᅚресурсами, ᅚсущественная ᅚчасть ᅚприходится ᅚна ᅚналог ᅚна ᅚдоходы ᅚфизических ᅚлиц.

Не ᅚсмотря ᅚна ᅚболее ᅚчем ᅚ25-летний ᅚопыт ᅚсовершенствования ᅚналоговой ᅚсистемы ᅚРФ, ᅚона ᅚпродолжает ᅚоставаться ᅚнесовершенной, ᅚчто ᅚприводит ᅚк ᅚтому, ᅚчто ᅚона ᅚподвергается ᅚежегодным ᅚизменениям.

СПИСОК ᅚИСПОЛЬЗОВАННЫХ ᅚИСТОЧНИКОВ ᅚ

- Налоговый ᅚкодекс ᅚРоссийской ᅚФедерации ᅚ(часть ᅚпервая) ᅚот ᅚ31.07.1998 ᅚ№146-ФЗ ᅚ(ред. ᅚот ᅚ03.08.2018) ᅚ(с ᅚизм. ᅚи ᅚдоп., ᅚвступ. ᅚв ᅚсилу ᅚс ᅚ03.09.2018)

- Налоговый ᅚкодекс ᅚРоссийской ᅚФедерации ᅚ(часть ᅚвторая) ᅚот ᅚ05.08.2000 ᅚ№117-ФЗ ᅚ(ред. ᅚот ᅚ11.10.2018)

- Закон ᅚРФ ᅚот ᅚ27.12.1991 ᅚ№ ᅚ ᅚ2118-1 ᅚ(ред. ᅚот ᅚ11.11.2003) ᅚ«Об ᅚосновах ᅚналоговой ᅚсистемы ᅚв ᅚРоссийской ᅚФедерации» ᅚ(с ᅚизм. ᅚи ᅚдоп., ᅚвступающими ᅚв ᅚсилу ᅚс ᅚ01.01.2004)

- Проект ᅚ«Основных ᅚнаправлений ᅚбюджетной, ᅚналоговой ᅚи ᅚтаможенно-тарифной ᅚполитики ᅚна ᅚ2019 ᅚгод ᅚи ᅚна ᅚплановый ᅚпериод ᅚ2020 ᅚи ᅚ2021 ᅚгодов» ᅚ(по ᅚсостоянию ᅚна ᅚ11.07.2018) ᅚ(подготовлен ᅚМинфином ᅚРоссии)

- Абдурахманов ᅚО.К. ᅚНалоговые ᅚсистемы ᅚстран ᅚс ᅚпереходной ᅚэкономикой: ᅚмонография. ᅚМ.: ᅚИзд-во ᅚ«Палеотип», ᅚ2005.

- Бюджетная ᅚсистема ᅚи ᅚсистема ᅚналогов ᅚи ᅚсборов ᅚРоссийской ᅚФедерации ᅚ: ᅚучебник ᅚдля ᅚмагистратуры ᅚ/ ᅚотв. ᅚред. ᅚЕ.Ю. ᅚГрачева, ᅚО.В. ᅚБолтинова. ᅚ— ᅚМ. ᅚ: ᅚНорма ᅚ: ᅚИНФРА-М, ᅚ2018. ᅚ— ᅚ272 ᅚс. ᅚ

- Все, ᅚчто ᅚдолжен ᅚзнать ᅚруководитель ᅚкомпании ᅚо ᅚналогах ᅚ/ ᅚпод ᅚред. ᅚТ.В. ᅚГороховой. ᅚ2-е ᅚизд., ᅚперераб. ᅚи ᅚдоп. ᅚМ.: ᅚГроссМедиа, ᅚРОСБУХ, ᅚ2017. ᅚ254 ᅚс.

- Кучеров ᅚИ.И. ᅚНалоговое ᅚправо ᅚРоссии: ᅚКурс ᅚлекций. ᅚ2-е ᅚизд. ᅚперераб. ᅚи ᅚдоп. ᅚМ.: ᅚЦентрЮрИнформ, ᅚ2006. ᅚС. ᅚ71.

- Наднациональные ᅚмодели ᅚналоговых ᅚсистем: ᅚот ᅚКитая ᅚдо ᅚМагриба ᅚ(Китайско-Восточноазиатская, ᅚИндийско-Южноазиатская ᅚи ᅚМагрибско-Ближневосточная ᅚналоговые ᅚпопуляции) ᅚ: ᅚмонография ᅚ/ ᅚВ. ᅚП. ᅚВишневский, ᅚЛ. ᅚИ. ᅚГончаренко, ᅚА. ᅚВ. ᅚГурнак, ᅚЕ. ᅚН. ᅚВишневская; ᅚпод ᅚобщ. ᅚред. ᅚпроф. ᅚВ. ᅚП. ᅚВишневского. ᅚ— ᅚМ. ᅚ: ᅚМагистр ᅚ: ᅚИНФРА-М, ᅚ2017. ᅚ— ᅚ272 ᅚс. ᅚ

- Налоги ᅚи ᅚналогообложение ᅚ: ᅚучеб. ᅚпособие ᅚ/ ᅚА.Н. ᅚРоманов, ᅚС.П. ᅚКолчин. ᅚ— ᅚМ. ᅚ: ᅚВузовский ᅚучебник ᅚ: ᅚИНФРА-М, ᅚ2018. ᅚ— ᅚ391 ᅚс.

- Налоги ᅚи ᅚналогообложение ᅚ: ᅚучеб. ᅚпособие ᅚ/ ᅚВ.Р. ᅚЗахарьин. ᅚ— ᅚ3-е ᅚизд., ᅚперераб. ᅚи ᅚдоп. ᅚ— ᅚМ. ᅚ: ᅚИД ᅚ«ФОРУМ» ᅚ: ᅚИНФРА-М, ᅚ2017. ᅚ— ᅚ336 ᅚс.

- Налоги ᅚи ᅚналогообложение. ᅚНалоговая ᅚсистема ᅚРоссийской ᅚФедерации ᅚ: ᅚучебное ᅚпособие ᅚ/ ᅚО.Ю. ᅚВорожбит, ᅚВ.А. ᅚВодопьянова. ᅚ— ᅚМ. ᅚ: ᅚРИОР ᅚ: ᅚИНФРА-М, ᅚ2018. ᅚ— ᅚ(Высшее ᅚобразование). ᅚ— ᅚ175 ᅚс.

- Налоги ᅚи ᅚналогообложение: ᅚТеория ᅚи ᅚпрактика: ᅚУч. ᅚпос. ᅚ/ ᅚПогорелова ᅚМ.Я. ᅚ- ᅚМ.: ᅚИЦ ᅚРИОР, ᅚНИЦ ᅚИНФРА-М, ᅚ2015. ᅚ- ᅚ205 ᅚс.

- Налоги ᅚи ᅚналогообложение: ᅚУчебное ᅚпособие ᅚ/ ᅚЗарук ᅚН.Ф., ᅚНосов ᅚА.В., ᅚФедотова ᅚМ.Ю. ᅚ- ᅚМ.:НИЦ ᅚИНФРА-М, ᅚ2019. ᅚ- ᅚ249 ᅚс.

- Налоги ᅚи ᅚналогообложение: ᅚУчебно-методическое ᅚпособие ᅚ/ ᅚМигунова ᅚМ.И., ᅚКонева ᅚО.В. ᅚ- ᅚКраснояр.:СФУ, ᅚ2017. ᅚ- ᅚ328 ᅚс.

- Налоги ᅚи ᅚпредпринимательство ᅚ: ᅚучебник ᅚ/ ᅚпод ᅚнаучн. ᅚред. ᅚд-ра ᅚэкон. ᅚнаук, ᅚпроф. ᅚЛ. ᅚИ. ᅚГончаренко. ᅚ— ᅚМ. ᅚ: ᅚМагистр ᅚ: ᅚИНФРА-М, ᅚ2018. ᅚ— ᅚ432 ᅚс.

- Налоги ᅚи ᅚналогообложение ᅚ: ᅚучебник ᅚ/ ᅚпод ᅚред. ᅚТ.Я. ᅚСильвестровой. ᅚ— ᅚМ. ᅚ: ᅚИНФРА-М, ᅚ2018. ᅚ— ᅚ531 ᅚс.

- Налоговая ᅚполитика ᅚи ᅚналоговое ᅚадминистрирование: ᅚУчебное ᅚпособие ᅚ/ ᅚАронов ᅚА.В., ᅚКашин ᅚВ.А., ᅚ- ᅚ2-е ᅚизд. ᅚ- ᅚМ.:Магистр, ᅚНИЦ ᅚИНФРА-М, ᅚ2019. ᅚ- ᅚ544 ᅚс.

- Налоговая ᅚсистема ᅚ: ᅚучебник ᅚ/ ᅚА.У. ᅚАльбеков, ᅚИ.С. ᅚВазарханов, ᅚН.Г. ᅚКузнецов ᅚ[и ᅚдр.] ᅚ; ᅚпод ᅚред. ᅚд-ра ᅚэкон. ᅚнаук, ᅚпроф. ᅚН.Г. ᅚКузнецова. ᅚ— ᅚМ. ᅚ: ᅚРИОР ᅚ: ᅚИНФРА-М, ᅚ2016. ᅚ— ᅚ583 ᅚс.

- Налоговая ᅚсистема ᅚРоссийской ᅚФедерации ᅚи ᅚее ᅚхарактеристики: ᅚмонография ᅚ/ ᅚМалкина ᅚМ.Ю. ᅚ- ᅚМ.:НИЦ ᅚИНФРА-М, ᅚ2018. ᅚ- ᅚ96 ᅚс.

- Налоговая ᅚсистема ᅚРоссийской ᅚФедерации: ᅚхрестоматия ᅚ: ᅚучеб. ᅚпособие ᅚ/ ᅚпод ᅚред. ᅚН. ᅚИ. ᅚМалис. ᅚ— ᅚМ. ᅚ: ᅚМагистр ᅚ: ᅚИНФРА-М, ᅚ2017. ᅚ— ᅚ152 ᅚс. ᅚ

- Налоговая ᅚсистема ᅚРФ: ᅚпроблемы ᅚстановления ᅚи ᅚразвития: ᅚмонография ᅚ/ ᅚВ.Г. ᅚПансков. ᅚ— ᅚМ.: ᅚВузовский ᅚучебник: ᅚИНФРА-М, ᅚ2017. ᅚ— ᅚ246 ᅚс.

- Соколова ᅚЭ.Д. ᅚК ᅚвопросу ᅚо ᅚпонятии ᅚналоговой ᅚсистемы ᅚ// ᅚФинансовое ᅚправо. ᅚ2011. ᅚ№ ᅚ1. ᅚС. ᅚ28.

- Тютин ᅚД.В. ᅚНалоговое ᅚправо: ᅚкурс ᅚлекций ᅚ// ᅚСПС ᅚКонсультантПлюс. ᅚ2017.

- Финансовое ᅚправо: ᅚУчебник ᅚ/ ᅚОтв. ᅚред. ᅚН.И. ᅚХимичева. ᅚ4-е ᅚизд., ᅚперераб. ᅚи ᅚдоп. ᅚМ.: ᅚНорма, ᅚ2008. ᅚС. ᅚ380.

- Финансовое ᅚправо: ᅚУчебник ᅚ/ ᅚОтв. ᅚред. ᅚН.И. ᅚХимичева. ᅚМ.: ᅚИзд-во ᅚБЕК, ᅚ1995. ᅚС. ᅚ230.

- Анализ внешней и внутренней среды организации (ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ)

- Роль мотивации в поведении организации

- Косвенные налоги, их место в налоговой системе РФ

- Организационная культура и ее роль в современных организациях (Сущность организационной культуры).