Косвенные налоги, их место в налоговой системе РФ

Содержание:

Введение

Под налогом, пошлиной, сбором понимается обязательный взнос в бюджет или во внебюджетный фонд, осуществляемый в порядке, определенном законодательными актами.

Налоги бывают прямыми и косвенными, они различаются по объекту налогообложения и по механизму расчета и взимания, по их роли в формировании доходной части бюджета.

Одним из главных элементов рыночной экономики является налоговая система. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития.

Отличительной особенностью налоговых реформ в наиболее развитых странах являлись их постепенный эволюционный характер и тщательная теоретическая и практическая проработка. Одна группа государств (США, Канада, Англия, Япония и др.) сделала основной акцент на преобразование системы прямого обложения. Другая группа стран (Франция, Португалия, Греция, Ирландия, Италия и др.) основное внимание уделила возрастанию роли налогов на потребление.

Умение законодателей разумно варьировать эти статьи налогообложения позволило менее болезненно обеспечить переход от преимущественного обложения прибыли предприятий к преимущественному налогообложению частных лиц.

Все вышеизложенное определяет актуальность темы данного исследования.

Объект исследования – ООО «Офис Групп».

Предмет исследования – косвенные налоги и их место в налоговой системе Российской Федерации.

Цель работы – анализ косвенного налогообложения на примере ООО «Офис Групп» и разработка предложений по совершенствованию.

Поставленная цель работы обусловила решение следующих задач:

– рассмотреть теоретические аспекты косвенных налогов;

– провести анализ косвенного налогообложения на примере ООО «Офис Групп»;

– разработать пути совершенствования косвенного налогообложения в Российской Федерации.

В процессе исследования были изучены научные труды как отечественных, так и зарубежных авторов, таких как: П.В. Акинин, И.М. Александров, Л.А. Вашкевич, О.Л. Григорьева, В.А. Кашин, М.А. Петров, Н.Н. Селезнева, В.Ф. Тарасова и др., а также документы предприятия.

1 Теоретические аспекты косвенных налогов

1.1 Налоговая система Российской Федерации

Налог – безвозмездный, обязательный, невозвратный, регулярно взимаемый налоговыми органами платеж, предназначенный для удовлетворения государственной потребности в финансовых ресурсах [11, c. 212].

Налоговой системой признается совокупность налогов, сборов и иных аналогичных платежей, исчисляемых и уплачиваемых налогоплательщиками в соответствии с условиями, установленными в Налоговом кодексе Российской Федерации.

Потребность в формировании налоговой системы определяется функциональными задачами государства. Эволюция государственности на протяжении всего исторического развития общества оказывает прямое влияние на изменение налоговой системы. Как результат организация налоговой системы государства выступает прямой характеристикой ее развития [7, c. 89].

В основе построения налоговой системы лежит ряд принципов, определенных Конституцией страны и Налоговым кодексом. Российская налоговая система имеет три уровня, определяемая уровнем регулирования и установления отдельных налогов: на уровне федерации, региона и муниципального образования.

На современном этапе развития России основу формирования ее налоговой системы обеспечивает один основной нормативный документ – Налоговый кодекс, включающий в себя две части:

– общую, регламентирующие основополагающие принципы организации налоговой системы, общий порядок исчисления налогов, вопросы организации и осуществления налогового контроля и налоговой ответственности. Общая часть кодекса действует с 1999 года;

– специальную, регламентирующую порядок исчисления отдельных федеральных, региональных и местных налогов [2, c. 105].

Специальная часть кодекса действует с 2001 года.

В основе обеспечения эффективности налоговой системы находится соблюдение конкретных требований, критериев и принципов. Исторически выделилось четыре основных принципа организации налоговой системы:

– во-первых, справедливость, выражающаяся во всеобщности налогообложения и соразмерности налогов доходам плательщиков [1, c. 298];

– во-вторых, определенность, выражающаяся в информированности плательщиков об условиях исчисления и уплаты налогов;

– в-третьих, удобство, выражающееся в создании комфортных условий уплаты налогов для плательщиков;

– в-четвертых, экономия, минимизация затрат на сбор налогов по сравнению с величиной налоговых поступлений [10, c. 212].

В современной интерпретации в российской практике в основу налоговой системы заложены следующие принципиальные положения:

– во-первых, обязанность по уплате установленных законодательством налогов и сборов возлагается на каждое лицо. Налоговое законодательство декларирует всеобщность и равенство налогообложения. Требования налогового законодательства основаны на учете фактической способности налогоплательщика к уплате налогов;

– во-вторых, налоговое законодательство не может носить дискриминационного характера и применять ущемляющие кого-либо критерии (социальные, расовые, национальные, религиозные и прочие);

– в-третьих, налоговые ставки не могут быть дифференцированы в зависимости от гражданства, происхождения капитала или формы собственности;

– в-четвертых, установление налогов и сборов подразумевает наличие экономического основания. Налоги и сборы не могут носить произвольный характер [9, c. 117];

– в-пятых, единое государственное пространство страны не может нарушаться устанавливаемыми налогами и сборами, создающими препятствия в осуществлении деятельности;

– в-шестых, обязанность по уплате налогов возникает только в том случае, если они предусмотрены Налоговым кодексом;

– в-седьмых, налоговым законодательством должны быть определены все необходимые элементы налогообложения. Требования налогового законодательства должны ясно и понятно раскрывать порядок исчисления и уплаты налогов;

– в-восьмых, налогоплательщик наделяется приоритетным правом толкования в его пользу противоречий, сомнений и неясностей налогового законодательства [12, c. 65].

Уровень качества налоговой системы проявляется через следующие индикаторы: во-первых, сбалансированность бюджетов всех уровней; во-вторых, обеспечение эффективности и роста объемов производства; в-третьих, стабильность уровня цен; в-четвертых, обеспечение эффективности социальной политики [5, c. 74].

В основу оценки налоговой системы закладываются следующие критерии:

– во-первых, критерий равенства обязательств, основанный на принципе справедливости налогообложения. Государственное принуждение к уплате налогов должно охватывать в равной степени всех граждан. При этом разное экономическое положение граждан требует выделения среди них тех или иных групп налогоплательщиков в соответствии с установленными критериями;

– во-вторых, критерий экономической нейтральности, характеризующий степень эффективности налоговой системы. Данный критерий используется для оценки степени влияния налогообложения на экономических субъектов и эффективное распределение ресурсов. Налог, в результате применения которого налогоплательщики существенно меняют свои решения, называется искажающим. Идеальное представление о налоговой системе подразумевает включение в ее состав только неискажающих налогов [20, c. 135];

– в-третьих, критерий организационной (административной) простоты, ориентированный на оценку расходов на сбор налоговых платежей (расходы на организацию и функционирование налоговой системы, расходы налогоплательщиков на исчисление и уплату налогов и так далее). Степень простоты построения налоговой системы прямо влияет на величину затрат на ее функционирование;

– в-четвертых, критерий гибкости, ориентированный на оценку способности налоговой системы проявлять реакцию на изменение экономических условий;

– в-пятых, критерий прозрачности, подразумевающий оценку способности налоговой системы обеспечивать возможность контролировать ее налогоплательщиками [18, c. 194].

1.2 Косвенные налоги в Российской Федерации

Налог – это, установленная государством обязательная плата, взимаемая с предприятий и населения.

Возникновение процесса взимания налогов обусловлено необходимостью вынужденного отчуждения государством определенной части созданной вновь стоимости в денежном выражении для удовлетворения возникающих общественных потребностей [19, c. 278].

Налог является основным доходом государственного бюджета, размер которого определяет парламент. Существование налогов способствует созданию финансовых, целенаправленных государственных фондов, которые соответствуют конкретным потребностям государства и общества в целом.

Все налоги подразделяются на прямые и косвенные [8, c. 59].

Среди разных видов налогов выделяют:

– налог на прибыль предприятия, частных лиц и другое, налог на заработную плату и отчисления на социальное страхование;

– налог с продаж, акцизы и т.д.;

– налог на собственность, на наследство, все виды недвижимости и землю.

В налоговой системе существует понятие социальная справедливость. Такая справедливость устанавливает налоговые ставки и предусматривает налоговые льготы в таком размере, чтобы они уравнивали условия налоговой нагрузки и не оказывали негативного воздействия на малодоходные предприятия и различные группы населения [16, c. 225].

Распределяются налоги следующим образом: около 1/3 прямых налогов остается в бюджете центральной власти, а в бюджет субъектов РФ направляется 2/3 налога на прибыль, НДС в пользу центра.

Такое соотношение косвенных и прямых налогов можно объяснить тем, что для сбережения государственной монополии на природное богатство страны абсолютно все суммы НДС, акцизов по нефти и нефтепродуктам, углю относятся к собственным доходам федерального бюджета. Косвенные налоги гарантируют государству получение необходимых ресурсов для выполнения общественных функций [17, c. 92].

Система налогообложения является конечным органом, который распределяет доходы между населением. Одним из основных федеральных налогов России является НДС.

Налог на добавленную стоимость является разновидностью налога с оборота, а также является одним из способов изъятия в бюджет государства части добавленной стоимости.

Косвенные налоги – это налоги на товары и услуги:

– акцизы (налоги, прямо включаемые в цену товара);

– налог на добавленную стоимость;

– на наследство;

– на сделки с ценными бумагами и недвижимостью и другие [3, c. 267].

Такие налоги полностью или частично включаются в стоимость товаров или услуг.

При реализации товаров или услуг собственник получает налоговые суммы, которые обязан перечислить государству. Связь государства с плательщиком происходит через объект обложения.

О платежеспособности плательщиков можно судить только на основании связующих моментов. В косвенном налогообложении очень трудно осуществить мерное распределение обложения [6, c. 170].

Косвенные налоги обладают рядом преимуществ и недостатков. Косвенные налоги важны для государства в качестве фактора управления процессами внутренней экономики, воздействия на покупателей.

Косвенные налоги позволяют:

– влиять на потребление;

– регулировать спрос населения на определенные товары и услуги;

– оказывать воздействие на потребление;

– равномерно по всей территории страны распределять налоговую нагрузку [3, c. 269].

Косвенные налоги способствуют улучшению общей картины налоговой нагрузки в стране, помогают быстро ликвидировать в бюджете страны «дырки», так как денежные средства поступают в казну сразу после актов купли-продажи и после сделок.

С помощью данных налогов финансируются расходы по социальному обеспечению.

К косвенным налогам относятся:

1. Налог на добавленную стоимость. Выплачивается производителем на всех стадиях производственного процесса. Налог включается в итоговую стоимость продукции, поэтому фактически данный налог оплачивает покупатель.

2. Акцизы. Вводятся на сверхприбыль, на очень популярные товары. Входят в стоимость товара.

3. Выплаты за государственные услуги (плата за получение лицензии).

4. Таможенные пошлины [5, c. 77].

Косвенные налоги являются в определенной степени добровольными. С помощью косвенных налогов происходит регулирование внешнеэкономической деятельности, привлечение иностранных инвестиций, формируется прибыль предприятия и хозрасчетный доход. Косвенные налоги помогают государству получить в свое распоряжение необходимые ресурсы для выполнения общественных функций.

2 Анализ косвенного налогообложения на примере ООО «Офис Групп»

2.1 Организационно-экономическая характеристика предприятия

ООО «Офис Групп» основано в 2002 г. Основным видом деятельности предприятия является оптовая и розничная торговля офисной мебели для персонала, мебели для руководителей, школьной мебели и мебели для детских садов, стульев и кресел.

В настоящее время компания предлагает ассортимент более 250 моделей мебели для персонала и руководителей.

Мебель компании соответствует государственным и гигиеническим стандартам, принятым в Российской Федерации, и имеет целый ряд преимуществ, в ряду которых – доступность по цене, функциональность и востребованность на рынке.

Организационная структура ООО «Офис Групп» представлена на рисунке 2.1.

Общество имеет линейно-функциональную структуру управления.

Линейно-функциональная структура органов управления состоит из:

– линейных подразделений, осуществляющих в организации основную работу (основные подразделения);

– специализированных обслуживающих функциональных подразделений (функциональные подразделения) [14].

Линейные звенья принимают решения, а функциональные подразделения информируют и помогают линейному руководителю в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов для принятия конкретных решений.

Директор

Главный бухгалтер

Главный инженер

Ведущий инженер

Зам. главного бухгалтера

Ведущий бухгалтер

Бухгалтер по заработной плате

Бухгалтер по расчетам

Инженер по ремонту

Инженер-ремонтник

Отдел маркетинга

Коммерческий директор

Ведущий юрисконсульт

Уборщица

Переводчик

Отдел снабжения

Снабженец

Логистик

Начальник отдела продаж

Специалисты по продажам

Кладовщик

Сторож

Рисунок 2.1 – Организационная структура ООО «Офис Групп»

Рисунок составлен по: [14]

Основные финансово-экономические показатели деятельности ООО «Офис Групп» представлены в таблице 2.1.

Таблица 2.1 – Показатели деятельности ООО «Офис Групп» в динамике за 2017-2018 гг.

|

Показатели |

Годы |

Отклонение тыс. руб. |

Темп роста, % |

|

|

2017 |

2018 |

|||

|

Товарооборот, тыс. руб. |

25630 |

25320 |

-310 |

98,8 |

|

Валовая прибыль, тыс. руб. |

1540 |

1100 |

-440 |

71,4 |

|

Уровень, % |

6 |

4,3 |

-1,7 |

71,7 |

|

Коммерческие расходы, тыс. руб. |

1350 |

1120 |

-230 |

72,96 |

|

Уровень, % |

5,3 |

4,4 |

-0,9 |

83,02 |

|

Прибыль (убыток) от продаж, тыс. руб. |

-20 |

190 |

210 |

109,5 |

|

Уровень рентабельности, % |

-0,078 |

0,75 |

0,828 |

110,4 |

|

Сальдо прочих видов деятельности |

130 |

-50 |

-180 |

38,4 |

|

Прибыль (убыток) до налогообложения всего, тыс. руб. |

110 |

140 |

30 |

112,23 |

|

Налог на прибыль, тыс. руб. |

26 |

28 |

2 |

107,69 |

|

Чистая прибыль (убыток), тыс. руб. |

84 |

112 |

28 |

133,3 |

Таблица составлена по: [15]

В 2018 году по сравнению с 2017 годом товарооборот уменьшился на 310 тыс. руб., его темп роста составил 98,8%. Валовой доход уменьшился на 440 тыс. руб., темп роста составил 71,4%.

Таким образом, снижение товарооборота происходит медленнее, чем снижение валового дохода – 27,14% (98,8-71,4), что является положительным результатом.

Уровень валового дохода составил в 2018 году 4,3%, в 2017 году 6%. Уровень валового дохода в товарообороте уменьшился на 1,7%. Уровень коммерческих расходов в 2018 году упал на 27,04%. Уровень рентабельности вырос на 10,4%. Уровень чистой прибыли снизился на 42,86%.

Издержки обращения в торговле характеризуют величину потребленных ресурсов в процессе осуществления финансово-хозяйственной деятельности. Их анализ необходим главным образом для выявления резервов сокращения расходов.

Издержки обращения имеют отрицательную динамику, в 2018 году они уменьшились на 230 тыс. руб., темп роста составил 72,96%. Таким образом, темп снижения товарооборота меньше темпа снижения издержек обращения.

Прибыль от продажи товаров уменьшилась на 160 тыс. руб., ее темп роста составил 60%. Уровень рентабельности продаж увеличился на 0,828%, его темп роста составил 110,4%, что является хорошим показателем.

2.2 Анализ налоговой нагрузки предприятия

Финансовый 2018 год ООО «Офис Групп» закончило с прибылью в 140 тыс. руб. Это даже лучший результат, чем было запланировано. ООО «Офис Групп» работает успешно.

Даже, несмотря на то, что в 2018 году по сравнению с 2017 годом выручка от реализации товаров предприятия снизилась на 310 тыс. руб., балансовая прибыль ООО «Офис Групп» увеличилась за исследуемый период на 12,23% [15].

Таким образом, предприятие ООО «Офис Групп» сделало все возможные шаги, чтобы добиться максимальной прибыли. Неадекватное налогообложение, особенно в той его части, которая исчисляется от доходов предприятия и его активов, значительно осложнили работу предприятия в 2018 г.

С 2010 года федеральный единый социальный налог отменен, вместо него плательщики налога уплачивают страховые взносы в ПФР, ФСС, федеральный и территориальные ФОМСы, согласно закону «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

Страховые взносы являются неналоговыми платежами.

ООО «Офис Групп» уплачивает следующие федеральные налоги:

1) налог на добавленную стоимость;

2) налог на доходы физических лиц;

3) налог на прибыль организаций.

Представим в таблице 2.2 суммы федеральных налогов, уплаченных предприятием в 2017-2018 годах.

Таблица 2.2 – Суммы федеральных налогов, уплаченных ООО «Офис Групп» в динамике за 2017-2018 гг.

|

Федеральные налоги |

Годы |

Отклонение тыс. руб. |

Темп роста, % |

|

|

2017 |

2018 |

|||

|

Налог на добавленную стоимость, тыс. руб. |

3910 |

3862 |

-48 |

98,77 |

|

Налог на доходы физических лиц |

897 |

956 |

+59 |

106,58 |

|

Налог на прибыль организаций |

26 |

28 |

+2 |

107,69 |

|

ИТОГО |

4833 |

4846 |

+13 |

100,27 |

Таблица составлена по: [15]

Таким образом, из таблицы видно, что налог на добавленную стоимость в отчетном периоде снизился на 48 тыс. руб. (или 1,23%), что связано с уменьшением суммы выручки от реализации товаров предприятия на 310 тыс. руб.

По всем остальным федеральным налогам наблюдается увеличение показателей. В наибольшей степени увеличился налог на прибыль организаций. Прирост в 2018 году по сравнению с 2017 годом составил 7,69% или 2 тыс. руб. в абсолютном выражении. В целом наблюдается увеличение суммы федеральных налогов за исследуемый период на 13 тыс. руб.

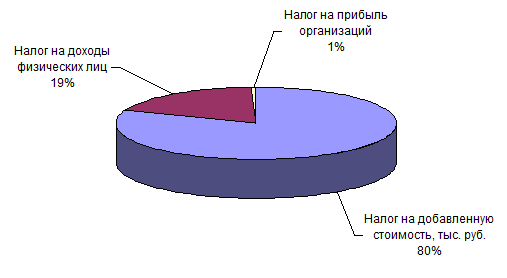

Представим структуру федеральных налогов ООО «Офис Групп» в 2017 году в графическом виде на рисунке 2.2.

Рисунок 2.2 – Структура федеральных налогов, уплачиваемых ООО «Офис Групп» в 2017 году

Рисунок составлен по: [15]

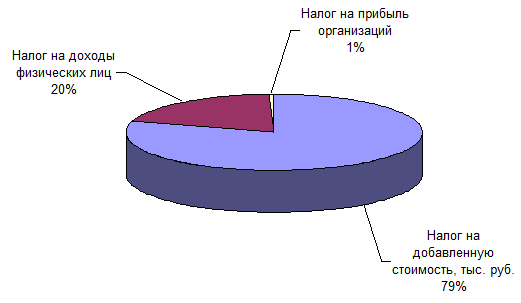

Представим структуру федеральных налогов ООО «Офис Групп» в 2018 году в графическом виде на рисунке 2.3.

Рисунок 2.3 – Структура федеральных налогов, уплачиваемых ООО «Офис Групп» в 2018 году

Рисунок составлен по: [15]

Федеральные налоги оказывают значительное влияние на результаты финансово-экономической деятельности предприятия. Удельный вес налога на добавленную стоимость снизился в 2018 году по сравнению с 2017 годом на 1%.

Относительная налоговая нагрузка являет собой не только количественную, но и качественную характеристику воздействия налоговой системы на хозяйствующий субъект.

Рассчитаем коэффициенты налоговой нагрузки на выручку от реализации ООО «Офис Групп» за 2017-2018 годы. Он рассчитывается как отношение суммы налога на добавленную стоимость к выручке от продажи товаров:

2017: 3910 / 25630 × 100% = 15,256%,

2018: 3862 / 25320 × 100% = 15,253%.

Этот коэффициенты характеризуют степень воздействия на выручку косвенного налогообложения.

Таким образом, видно, что, нагрузка косвенных налогов на предприятие уменьшается. Это вызвано снижением выручки от продаж предприятия в 2018 году по сравнению с предыдущим. Снижение стоимости налога на добавленную стоимость положительно повлияло на прибыль от продажи товаров, которая увеличилась в отчетном периоде на 210 тыс. руб.

Увеличение прибыли от продажи товаров вызвало рост балансовой прибыли ООО «Офис Групп» в 2018 году на 30 тыс. руб. или 12,23%. В свою очередь рост балансовой прибыли вызвал рост налога на прибыль, который увеличился в отчетном периоде на 7,69% [15].

Налог на доходы физических лиц уплачивается из доходов работников ООО «Офис Групп». Увеличение номинальной заработной платы на предприятии в 2018 году по сравнению с 2017 годом повлекло за собой увеличение налога на доходы физических лиц на 59 тыс. руб. (или 6,58%).

В заключение главы можно отметить, что был проведен анализ структуры и динамики федеральных налогов, в том числе косвенных налогов, на предприятии, которые оказывают значительное влияние на финансово-экономическую деятельность предприятия.

3 Совершенствование косвенного налогообложения в Российской Федерации

Одним из важнейших вопросов совершенствования действующей системы налогообложения является реализация комплекса мер по повышению эффективности применения налога на добавленную стоимость, а том числе по администрированию этого налога, обеспечивающему около 50 процентов налоговых доходов налогового бюджета.

Учитывая особенности механизма исчисления НДС и принимая во внимание сложившуюся практику применения этого налога в Российской Федерации, в настоящее время основным направлением совершенствования НДС является создание условий для пресечения случаев уклонения недобросовестных налогоплательщиков от уплаты налога путем необоснованного завышения вычетов или получения денежных средств из бюджета в отношении сумм налога фактически не уплаченного в бюджет [8, c. 157].

В последнее время имеется тенденция опережающего темпа роста сумм налога, предъявленных налогоплательщиками к возврату из бюджета, по сравнению с увеличением поступлений от налога в доход бюджета.

Такая ситуация объясняется, в частности, ростом доли налога, предъявляемого к возмещению налогоплательщиками – экспортерами, применяющими нулевую ставку и имеющими право без уплаты налога в бюджет получать возмещение сумм налога, уплаченных по материальным ресурсам, приобретаемым для производства экспортной продукции.

Величина неправомерного возмещения налога из бюджета связана: во-первых, с созданием специальных структур (фирм – «однодневок») и использованием фиктивных документов (контрактов, счетов – фактур, платежно-расчетных и таможенных документов), и во-вторых с ограниченными возможностями налоговых и таможенных органов создавать действенную систему контроля в условиях существующей протяженности территории и границ Российской Федерации с учетом фактического количества налогоплательщиков, в том числе применяющих нулевую ставку налога.

Поскольку, как показывает практика, существующий порядок применения счетов – фактур не обеспечивает достаточный уровень противодействия незаконному возмещению налога, одним из основных инструментов совершенствования действующего механизма исчисления и уплаты НДС может стать установление более эффективной системы учета налога, предъявленного к вычету налогоплательщиками.

Одним из возможных вариантов такой системы могло бы быть введение специальных счетов (НДС – счетов) для учета налога, как получаемого в составе выручки от реализуемых товаров (работ, услуг), так и перечисляемого в составе платежей за приобретаемые материальные ресурсы (товары, работы и услуги производственного назначения).

Выделение сумм НДС из общего потока финансовых средств налогоплательщиков позволило бы установить особую систему прохождения сумм налога по специальным счетам всех хозяйствующих субъектов, открываемых в кредитных учреждениях, что повысило бы эффективность контроля за полнотой поступлений налога в бюджет [11, c. 65].

Однако, как показал углубленный анализ возможных последствий введения такой системы, она может привести к существенному отвлечению оборотных средств организаций и индивидуальных предпринимателей из оборота, что особенно негативно отразится на малом бизнесе, не располагающем свободными денежными средствами и имеющего ограниченный потенциал кредитных ресурсов.

Введение НДС – счетов «в жестком виде» может привести и к некоторым другим отрицательным последствиям. Неоднозначны и первые результаты применения НДС – счетов в республике Болгария, введшей такую систему начиная с 2003 года.

В связи с этим представляется целесообразным рассмотреть возможность введения НДС – счетов «в смягченном виде» в форме учетных регистров (аналитических субсчетов к расчетным счетам), позволяющих налоговым органам получить информационную базу для контроля за поступлениями налога в бюджет по сравнению с суммами налога, предъявленными к возмещению.

Этот вопрос в настоящее время прорабатывается с Банком России и конкретные предложения, о возможных изменениях в законодательство, будут подготовлены позднее.

В качестве эффективного средства налогового контроля за правильностью уплаты налога на добавленную стоимость могло бы стать внедрение электронных реестров счетов – фактур, что позволило бы, практически, создать единое информационное пространство по НДС.

Возможность для налоговых органов получения таких реестров и электронной обработки информации о счетах – фактурах обеспечит не только контроль за достоверностью информации об этих документах, но и повысит результативность встречных проверок налоговых органов.

Наличие электронной базы позволит также осуществлять эффективный обмен информацией между налоговой и таможенной службами в отношении внешнеторговых сделок.

В целях регулирования налоговой нагрузки ООО «Офис Групп» рекомендуется ввести на предприятии должность специалиста по налоговому планированию [4].

В его функции будет входить:

1. Изучать законодательство о налогах и сборах, методические указания и рекомендации Министерства Российской Федерации по налогам и сборам, Министерства финансов Российской Федерации; отслеживать изменения в законодательстве; изучать концепции налоговых реформ; анализировать направления государственной налоговой политики.

2. Разрабатывать программы проведения мероприятий, позволяющих изменить налоговое положение предприятия (участие в капитале новых предприятий; изменение организационно-правовой формы; внесение изменений в учредительные документы предприятия; изменение порядка формирования уставного капитала, способствующего налоговой оптимизации; внедрение видов деятельности, по которым законодательством предусмотрено предоставление налоговых льгот; внесение изменений в кадровую и структурно-организационную политику предприятия; др.).

3. Разрабатывать основные концепции налоговой политики предприятия.

4. Осуществлять текущее налоговое планирование (разрабатывать налоговый бюджет; составлять прогнозы исполнения налоговых обязательств исходя из планируемых сделок; прогнозирует налоговые последствия от проводимых сделок, изменений организационной структуры предприятия; определять способы и условия формирования налоговой базы по видам налогов и сборов, источники их выплаты; составлять графики исполнения налоговых обязательств, проведения взаимозачетов; др.).

5. Совместно с финансовыми работниками предприятия и бухгалтерией определять учетную политику предприятия, устанавливать необходимость ее корректировки, просчитывать варианты положений учетной политики; разрабатывать методическую основу для определения состава затрат, относимых на себестоимость для целей налогообложения.

6. Разрабатывать предложения по наиболее эффективному использованию оборотных средств предприятия; вносить на рассмотрение руководителю финансового подразделения предложения по порядку использования и распределения прибыли, позволяющему управлять налоговым бременем, проекты схем налоговой оптимизации [4].

7. Совместно с юристом предприятия разрабатывать контрактные схемы, позволяющие создать оптимальные налоговые условия для осуществления различных сделок с учетом графика поступления и расхода финансовых ресурсов.

8. Разрабатывать комплекс мероприятий, позволяющих использовать налоговые льготы, предусмотренные Налоговым кодексом Российской Федерации (реструктуризация предприятия, корректировка финансово-хозяйственной политики предприятия, участие в благотворительных и иных социальных программах, пр.).

9. Оформлять необходимую документацию для получения льгот, предоставления особых налоговых условий; курировать движение документации, прохождение ее через различные налоговые инстанции, принятие решения по предоставлению налоговых льгот.

10. Осуществлять стратегическое налоговое планирование (оценивать возможность введения новых налогов и сборов, изменения налоговых баз и ставок; составляет прогнозы налоговых обязательств предприятия в связи с проведением государственной налоговой реформы, при наступлении форс-мажорных обстоятельств; составлять график соответствия исполнения налоговых, финансовых и коммерческих обязательств предприятия; составлять обоснования планируемых к применению налоговых схем; прогнозирует эффективность применяемых налоговых схем; осуществлять оценку риска различных программ действий; др.).

11. Осуществлять внутренний налоговый контроль за своевременной и полной уплатой налогов и сборов в бюджеты, предоставлением отчетности по налогам и сборам в установленные сроки.

12. Направлять запросы в МНС России, иные налоговые и государственные органы.

Необходимость налогового планирования в ООО «Офис Групп» обусловлена тем, что на предприятии наблюдается увеличение суммы уплачиваемых налогов, что вызывает необходимость проведения мероприятий по минимизации налоговых обязательств на определенный период без нарушения законодательства. Т.е. оно означает выбор между различными вариантами деятельности лица для достижения возможно более низкого уровня возникающих при этом налоговых обязательств [4].

В основе налогового планирования лежит максимально полное и правильное использование всех установленных законами льгот и преимуществ, а также оценка позиции налоговых органов и учет основных направлений налоговой, бюджетной и инвестиционной политики государства. То есть ООО «Офис Групп» необходимо организовать свои дела таким образом, чтобы получить максимальную налоговую экономию.

Резервы снижения налоговой нагрузки предприятия в результате проведения налогового планирования представлены в таблице 3.1.

Таблица 3.1 – Резервы снижения налоговой нагрузки предприятия в результате проведения налогового планирования

|

Наименование налогов |

Внедрение налогового планирования |

Отклонение, тыс. руб. |

Темп роста, % |

|

|

До |

После |

|||

|

Налог на добавленную стоимость, тыс. руб. |

3862 |

3604 |

-258 |

93,3 |

|

Налог на доходы физических лиц |

956 |

902 |

-54 |

94,4 |

|

Налог на прибыль организаций |

28 |

19 |

-9 |

67,9 |

|

ВСЕГО |

4846 |

4579 |

-267 |

94,5 |

Таблица составлена по: [4]

Таким образом, в результате налогового планирования сумма налога на добавленную стоимость в ООО «Офис Групп» будет снижена на 258 тыс. руб.

Заключение

По результатам проведенного исследования можно сделать следующие выводы:

Налоговая система Российской Федерации включает следующие элементы: взаимосогласованная совокупность налогов, сборов и платежей, используемых в той или иной стране для финансирования государственного бюджета и внебюджетных фондов; система законов, указов и подзаконных актов, регулирующих порядок исчисления и уплаты в бюджет различных налогов, сборов и иных налоговых платежей.

Косвенные налоги – это налоги, включаемые в цену реализуемых товаров, работ, услуг. Продавец закладывает в цену определенный тариф (процент). В соответствии с Налоговым кодексом к косвенным налогам относятся акцизы и налог на добавленную стоимость (НДС). И акцизы, и НДС являются федеральными налогами (п. 1,2 ст. 13 НК РФ). Поступления по НДС полностью зачисляются в федеральный бюджет, поступления по большей части акцизов – тоже (ст. 50 БК РФ).

ООО «Офис Групп» основано в 2000 г. Основным видом деятельности предприятия является оптовая и розничная торговля офисной мебели для персонала, мебели для руководителей, школьной мебели и мебели для детских садов, стульев и кресел. В настоящее время компания предлагает ассортимент более 250 моделей мебели для персонала и руководителей.

Мебель компании соответствует государственным и гигиеническим стандартам, принятым в Российской Федерации, и имеет целый ряд преимуществ, в ряду которых – доступность по цене, функциональность и востребованность на рынке.

В 2018 году по сравнению с 2017 годом товарооборот уменьшился на 310 тыс. руб., его темп роста составил 98,8%. Валовой доход уменьшился на 440 тыс. руб., темп роста составил 71,4%.

Таким образом, снижение товарооборота происходит медленнее, чем снижение валового дохода – 27,14% (98,8-71,4), что является положительным результатом. Уровень валового дохода составил в 2018 году 4,3%, в 2017 году 6%. Уровень валового дохода в товарообороте уменьшился на 1,7%. Уровень коммерческих расходов в 2018 году упал на 27,04%. Уровень рентабельности вырос на 10,4%. Уровень чистой прибыли снизился на 42,86%.

Издержки обращения в торговле характеризуют величину потребленных ресурсов в процессе осуществления финансово-хозяйственной деятельности. Их анализ необходим главным образом для выявления резервов сокращения расходов. Издержки обращения имеют отрицательную динамику, в 2018 году они уменьшились на 230 тыс. руб., темп роста составил 72,96%. Таким образом, темп снижения товарооборота меньше темпа снижения издержек обращения. Прибыль от продажи товаров уменьшилась на 160 тыс. руб., ее темп роста составил 60%. Уровень рентабельности продаж увеличился на 0,828%, его темп роста составил 110,4%, что является хорошим показателем.

Налог на добавленную стоимость в отчетном периоде снизился на 48 тыс. руб. (или 1,23%), что связано с уменьшением суммы выручки от реализации товаров предприятия на 310 тыс. руб. По всем остальным федеральным налогам наблюдается увеличение показателей. В наибольшей степени увеличился налог на прибыль организаций. Прирост в 2018 году по сравнению с 2017 годом составил 7,69% или 2 тыс. руб. в абсолютном выражении. В целом наблюдается увеличение суммы федеральных налогов за исследуемый период на 13 тыс. руб.

Нагрузка косвенных налогов на предприятие уменьшается. Это вызвано снижением выручки от продаж предприятия в 2018 году по сравнению с предыдущим. Снижение стоимости налога на добавленную стоимость положительно повлияло на прибыль от продажи товаров, которая увеличилась в отчетном периоде на 210 тыс. руб.

Одним из важнейших вопросов совершенствования действующей системы налогообложения является реализация комплекса мер по повышению эффективности применения налога на добавленную стоимость, а том числе по администрированию этого налога, обеспечивающему около 50 процентов налоговых доходов налогового бюджета.

Выделение сумм НДС из общего потока финансовых средств налогоплательщиков позволило бы установить особую систему прохождения сумм налога по специальным счетам всех хозяйствующих субъектов, открываемых в кредитных учреждениях, что повысило бы эффективность контроля за полнотой поступлений налога в бюджет.

В целях регулирования налоговой нагрузки ООО «Офис Групп» рекомендуется ввести на предприятии должность специалиста по налоговому планированию. В результате налогового планирования сумма налога на добавленную стоимость в ООО «Офис Групп» будет снижена на 258 тыс. руб.

Список использованных источников

- Акинин П.В. Налоги и налогообложение: учебное пособие / П.В. Акинин. – М.: ЭКСМО, 2018. – 496 с.

- Александров И.М. Налоги и налогообложение: учебник / И.М. Александров. – 9-е изд., переработанное и дополненное. – М.: Дашков и К, 2018. – 318 с.

- Аронов А.В. Налоги и налогообложение: учебное пособие / А.В. Аронов, В.А. Кашин. – М.: Магистр, 2018. – 576 с.

- Бизнес-план ООО «Офис Групп».

- Вашкевич Л.А. Налоги и налогообложение: учебник / Л.А. Вашкевич. – М.: ЮНИТИ-ДАНА, 2018. – 168 с.

- Волкова Г.А. Налоги и налогообложение: учебное пособие / Г.А. Волкова. – 2-е изд., переработанное и дополненное. – М.: ЮНИТИ-ДАНА: Закон и право, 2017. – 415 с.

- Григорьева О.Л. Налоги и налогообложение: учебник / О.Л. Григорьева. – Ростов-на-Дону: Феникс, 2017. – 185 с.

- Демин А.В. Налоговое право России: учебное пособие / А.В. Демин. – М.: РИОР, 2017. – 382 с.

- Захарова А.В. Налоги: практика налогообложения: учебно-методическое пособие / Д.Г. Черник. – М.: Финансы и статистика: Инфра-М, 2017. – 368 с.

- Захарьин В.Р. Налоги и налогообложение: учебное пособие / В.Р. Захарьин. – М.: Форум: Инфра-М, 2017. – 336 с.

- Кашин В.А. Налоги и налогообложение: курс-минимум: учебное пособие / В.А. Кашин. – М.: Магистр, 2017. – 365 с.

- Климова М.А. Налоги и налогообложение: учебное пособие / М.А. Климова. – 4-е изд. – М.: РИОР, 2017. – 176 с.

- Налоговый кодекс Российской Федерации от 31 июля 1998 г. № 146-ФЗ (с последующими изменениями и дополнениями) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_ LAW_19671/.

- Организационная структура ООО «Офис Групп».

- Отчетность ООО «Офис Групп».

- Петров М.А. Налоговая система и налогообложение в России: учебное пособие / М.А. Петров. – Ростов-на-Дону: Феникс, 2019. – 403 с.

- Рыманов А.Ю. Налоги и налогообложение: учебное пособие / А.Ю. Рыманов. – 2-е изд. – М.: Инфра-М, 2018. – 331 с.

- Селезнева Н.Н. Налоги: учебник / Н.Н. Селезнева. – 3-е изд., переработанное и дополненное. – М.: ЮНИТИ-ДАНА, 2017. – 479 с.

- Тарасова В.Ф. Налоги и налогообложение: учебник / В.Ф. Тарасова. – М.: Кнорус, 2018. – 480 с.

- Худолеев В.В. Налоги и налогообложение: учебное пособие / В.В. Худолеев. – 4-е изд. – М.: Форум, 2018. – 320 c.

Бухгалтерский баланс ООО «Офис Групп» за 2018 год

|

Пояснения |

Наименование показателя |

На 31 декабря 2018 года |

На 31 декабря 2017 года |

На 31 декабря 2016 года |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

||||

|

Результаты исследований и разработок |

||||

|

Нематериальные поисковые активы |

||||

|

Материальные поисковые активы |

||||

|

Основные средства |

20 |

20 |

20 |

|

|

Доходные вложения в материальные ценности |

||||

|

Финансовые вложения |

||||

|

Отложенные налоговые активы |

||||

|

Прочие внеоборотные активы |

||||

|

Итого по разделу I |

20 |

20 |

20 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1120 |

1350 |

1200 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

20 |

20 |

20 |

|

|

Дебиторская задолженность |

1140 |

2970 |

2160 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||

|

Денежные средства и денежные эквиваленты |

390 |

- |

- |

|

|

Прочие оборотные активы |

||||

|

Итого по разделу II |

3490 |

4370 |

3380 |

|

|

БАЛАНС |

3510 |

4390 |

3400 |

|

Пояснения |

Наименование показателя |

На 31 декабря 2018 года |

На 31 декабря 2017 года |

На 31 декабря 2016 года |

|

ПАССИВ |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

100 |

100 |

100 |

|

|

Собственные акции, выкупленные у акционеров |

||||

|

Переоценка внеоборотных активов |

||||

|

Добавочный капитал (без переоценки) |

20 |

20 |

20 |

|

|

Резервный капитал |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

180 |

320 |

250 |

|

|

Итого по разделу III |

300 |

440 |

370 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

||||

|

Отложенные налоговые обязательства |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

||||

|

Итого по разделу IV |

||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

670 |

- |

- |

|

|

Кредиторская задолженность |

3540 |

3950 |

3030 |

|

|

Доходы будущих периодов |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

||||

|

Итого по разделу V |

3210 |

3950 |

3030 |

|

|

БАЛАНС |

3510 |

4390 |

3400 |

Приложение 2

Отчет о финансовых результатах ООО «Офис Групп» за 2018 год

|

Пояснения |

Наименование показателя |

За январь-декабрь 2018 года |

За январь-декабрь 2017 года |

|

Выручка |

25320 |

25630 |

|

|

Себестоимость продаж |

23160 |

23980 |

|

|

Валовая прибыль (убыток) |

1100 |

1540 |

|

|

Коммерческие расходы |

1120 |

1350 |

|

|

Управленческие расходы |

|||

|

Прибыль (убыток) от продаж |

190 |

-20 |

|

|

Доходы от участия в других организациях |

|||

|

Проценты к получению |

|||

|

Проценты к уплате |

|||

|

Прочие доходы |

2200 |

759 |

|

|

Прочие расходы |

2060 |

649 |

|

|

Прибыль (убыток) до налогообложения |

140 |

110 |

|

|

Текущий налог на прибыль |

30 |

20 |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

|||

|

Изменение отложенных налоговых обязательств |

|||

|

Изменение отложенных налоговых активов |

|||

|

Прочее |

|||

|

Чистая прибыль (убыток) |

110 |

90 |

|

|

СПРАВОЧНО |

|||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода |

110 |

90 |

|

|

Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

- Организационная культура и ее роль в современных организациях (Сущность организационной культуры).

- Особенности познавательного развития младших школьников: условия, факторы, особенности

- СОВРЕМЕННЫЕ ТРЕБОВАНИЯ К УРОКУ ФИЗИЧЕСКОЙ КУЛЬТУРЫ

- Познавательное развитие младших школьников: условия, факторы, особенности.

- Налоги с физ. лиц и их экономическое значение

- Мотивация как важнейший компонент учебной деятельности: условия и особенности формирования у обучающихся различных типов мотивации.

- Детско- юношеские спортивные школы, как система спортивного образования

- «Анализ методов кодирования данных».

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы (Технико-экономическая характеристика предметной области и предприятия)

- Совершенствование налоговой системы РФ, основные направления и особенности

- Анализ внешней и внутренней среды организации (ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ)

- Роль мотивации в поведении организации