Социальное страхование и его функции (ООО «ДТП ПОМОЩЬ.УК»)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы курсовой работы обусловлена, прежде всего, тем, что страховые взносы неразрывно связаны с обязательным социальным страхованием. Их уплата обеспечивает право граждан на получение финансовой поддержки при выходе на пенсию, при беременности, в случае рождения ребенка, болезни, а также предоставляет право получения бесплатной медицинской помощи. Поступление страховых взносов зависит от полноты и правильности учета расчетов страхователей с органами социального страхования и обеспечения.

Взносы по социальному страхованию и обеспечению – это неналоговые платежи, они взыскиваются на началах обязательности, безвозвратности и индивидуальной безвозмездности.

В данной курсовой работе будут рассмотрены и изучены теоретические и практические аспекты, касающиеся уплаты страховых взносов, изменение которых в свою очередь затронуло организацию бухгалтерского учета расчетов с органами социального страхования и обеспечения.

Методами написания данной курсовой работы являются: теоретический метод, метод сравнения, математический метод, анализ.

Целью курсовой работы является изучение организации учета расчетов по социальному страхованию с органами социального страхования и обеспечения, рассмотренные на примере ООО «ДТП ПОМОЩЬ.УК».

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть нормативно-правовую и законодательную базу системы страховых взносов в РФ;

- изучить теоретические аспекты бухгалтерского учета расчетов по социальному страхованию;

- исследовать порядок учета расчетов с внебюджетными фондами на примере ООО «ДТП ПОМОЩЬ.УК».

Объектом курсовой работы является система взносов на социальное страхование и обеспечение.

Предметом курсовой работы является организация и учет расчетов по страховым взносам, порядок, сроки и форма сдачи отчетности расчетов по социальному страхованию на примере организации ООО «ДТП ПОМОЩЬ.УК»

Информационной базой курсовой работы выступают исследования российских ученых в области бухгалтерского и налогового учета, а также комментарии к нормативно-правовой информации и материалы периодических изданий в области налогового и бухгалтерского учета.

1. ПРАВОВОЕ РЕГУЛИРОВАНИЕ И АКТУАЛЬНЫЕ ПРОБЛЕМЫ УЧЕТА РАСЧЕТОВ С ОРГАНАМИ СОЦИАЛЬНОГО СТРАХОВАНИЯ И ОБЕСПЕЧЕНИЯ

1.1. Нормативно-правовое регулирование учета расчетов с органами социального страхования и обеспечения

В Российской Федерации главной базой информационного обеспечения бухгалтерского учета являются нормативные документы, имеющие разный статус. С их помощью и регламентируются все отношения и процессы, происходящие в государстве. Вся система нормативного регулирования делится на уровни. В РФ действует национальная система бухгалтерского учета. Основной целью нормативного регулирования является обеспечение единообразного формирования полной, достоверной и сопоставимой информации о положении и финансовых результатов деятельности фирмы.

Главным законодательным документом, имеющим в своем составе статьи, посвященные труду, является Конституция Российской Федерации [1]. В соответствии со статьей 37 Конституции РФ, каждый имеет право на труд, профессию или другой вид занятий, которые он свободно выбирает, право на социальную защиту, подтвержденное в статье 39 Конституции РФ.

Налоговый кодекс устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, в региональный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации [2].

Среди федеральных законов в сфере труда основополагающее место отводится Трудовому кодексу Российской Федерации (ТК РФ) от 30 декабря 2001 г. № 197-ФЗ [3]. Статья 349.2 Трудового кодекса РФ раскрывает регулирования труда Пенсионного фонда Федерации, Фонда страхования Российской Федерального фонда медицинского страхования, организаций, созданных Федерацией на основании законов, организаций, для выполнения поставленных перед государственными органами.

Еще одним законодательным актом, касающимся оплаты труда, является Налоговый Кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ. На данный документ опираются при списании затрат на оплату труда для целей налогообложения [4].

В статье 1.4. Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» говорится о видах страхового обеспечения [12].

Федеральный закон от 19.05.1995 N 81-ФЗ (ред. от 28.03.2017) «О государственных пособиях гражданам, имеющим детей» [5] устанавливает единую систему государственных пособий гражданам, имеющим детей, в связи с их рождением и воспитанием, которая обеспечивает гарантированную государством материальную поддержку материнства, отцовства и детства.

Федеральный закон от 07.05.1998 N 75-ФЗ (ред. от 26.07.2017) «О негосударственных пенсионных фондах» [6] регулирует правовые, экономические и социальные отношения, возникающие при создании негосударственных пенсионных фондов, осуществлении ими деятельности по негосударственному пенсионному обеспечению, в том числе по досрочному негосударственному пенсионному обеспечению, обязательному пенсионному страхованию, реорганизации и ликвидации указанных фондов, а также устанавливает основные принципы государственного контроля за их деятельностью.

Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 29.07.2017) «Об обязательном пенсионном страховании в Российской Федерации» [7] устанавливает основы государственного регулирования обязательного пенсионного страхования в Российской Федерации, регулирует правоотношения в системе обязательного пенсионного страхования, а также определяет правовое положение субъектов обязательного пенсионного страхования, основания возникновения и порядок осуществления их прав и обязанностей, ответственность субъектов обязательного пенсионного страхования.

Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 28.12.2016) «Об обязательном медицинском страховании в Российской Федерации» (с изм. и доп., вступ. в силу с 09.01.2017) [8] регулирует отношения, возникающие в связи с осуществлением обязательного медицинского страхования, в том числе определяет правовое положение субъектов обязательного медицинского страхования и участников обязательного медицинского страхования, основания возникновения их прав и обязанностей, гарантии их реализации, отношения и ответственность, связанные с уплатой страховых взносов на обязательное медицинское страхование неработающего населения.

Федеральный закон от 16.07.1999 N 165-ФЗ (ред. от 03.07.2016) «Об основах обязательного социального страхования» [9] регулирует отношения в системе обязательного социального страхования, определяет правовое положение субъектов обязательного социального страхования, основания возникновения и порядок осуществления их прав и обязанностей, ответственность субъектов обязательного социального страхования, а также устанавливает основы государственного регулирования обязательного социального страхования.

Федеральный закон от 24.07.1998 N 125-ФЗ (ред. от 29.07.2017) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» [10] устанавливает в Российской Федерации правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний и определяет порядок возмещения вреда, причиненного жизни и здоровью работника при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях.

1.2. Актуальные проблемы учета расчетов с органами социального страхования и обеспечения

С учетом многообразия взаимоотношений в социальной сфере перед каждым предприятием возникает необходимость правильного и безошибочного ведения бухгалтерского учета и совершения проводимых операций.

Министерство финансов Российской Федерации издало Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» [11]. Названный алгоритм оформления бухгалтерских операций должен применяться при учете отечественными организациями расчетов по социальному страхованию.

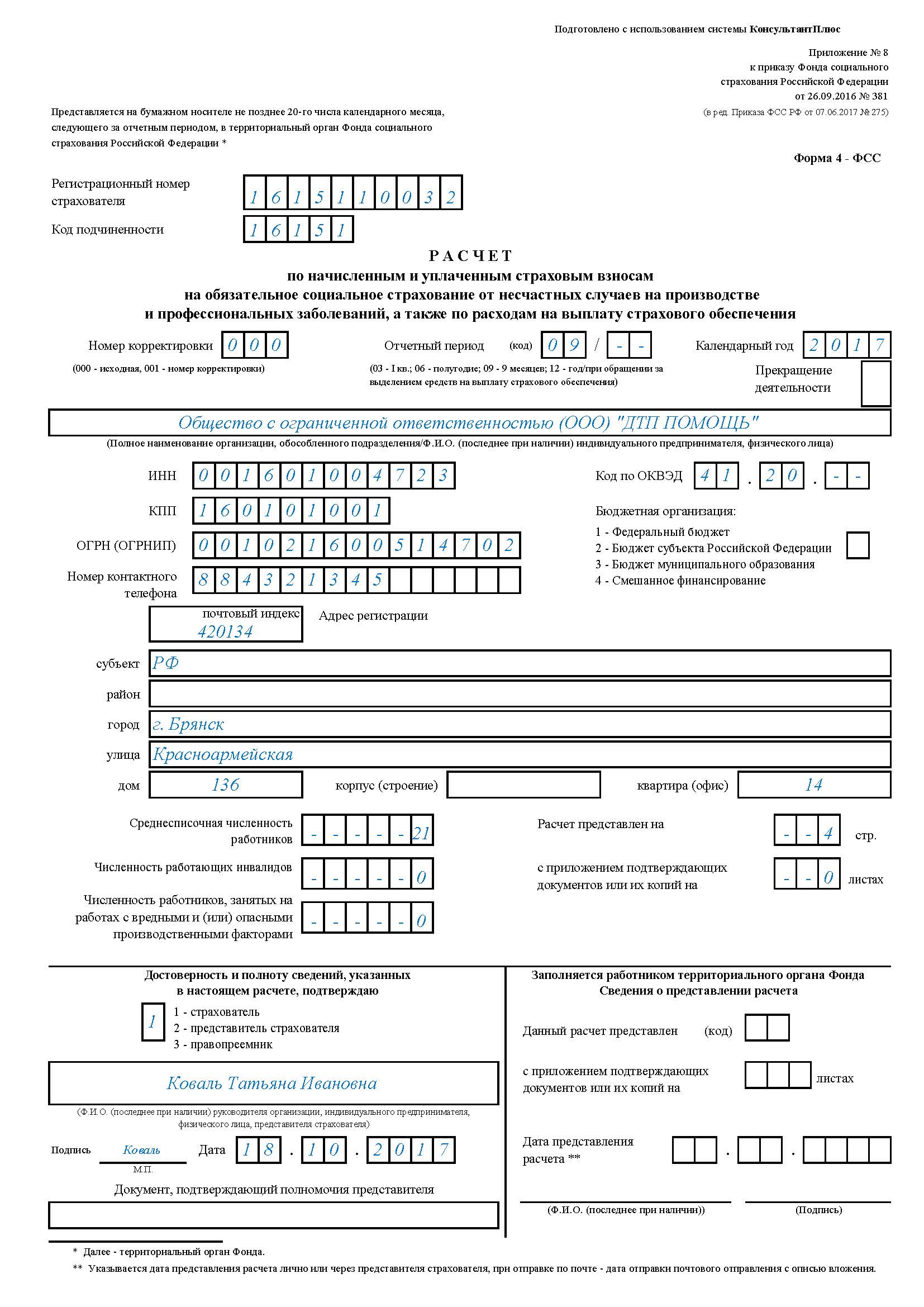

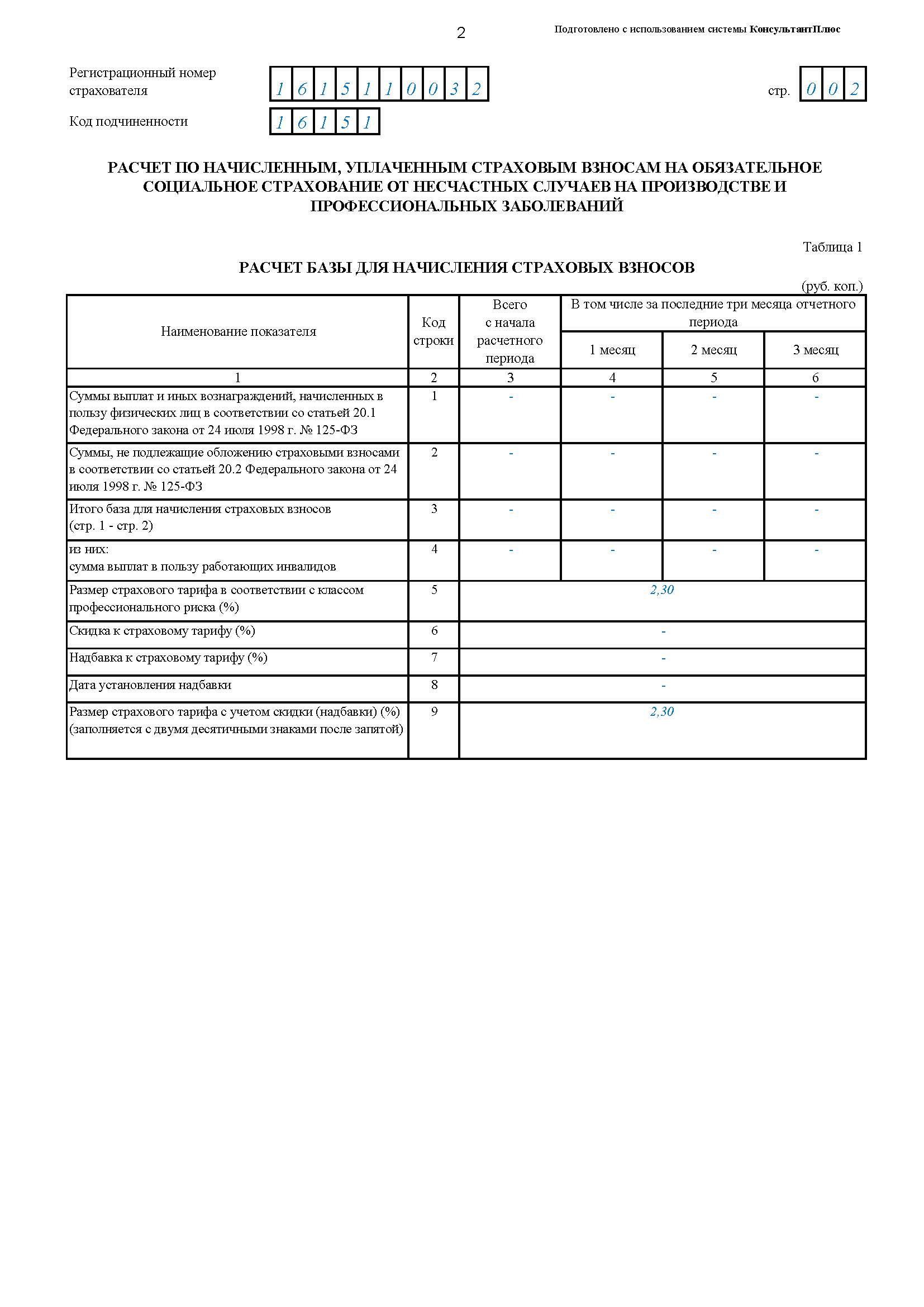

4-ФСС – это форма ежеквартальной отчетности в Фонд социального страхования РФ. Она представляет собой расчет по страховым взносам, начисленным и уплаченным работодателем в соцстрах. Речь идет о взносах по временной нетрудоспособности, в связи с материнством и на травматизм (Приложение 8) [13].

В зависимости от конкретного вида операций, связанных с соцстрахом, следует применять счет 69, используемый для обобщения данных о взаимоотношениях с ФСС России.

Для того, чтобы надлежащим образом оформить взаиморасчеты по социальному страхованию, работодателю следует открыть субсчет 69-1. Он используется для оформления проводок, связанных исключительно с соцстрахом [14].

План счетов, введенный в действие Приказом Министерства финансов Российской Федерации от 31.10.2000 №94н, прямо предусматривает, что на счете «расчеты по социальному страхованию и обеспечению» по дебету отражаются суммы платежей, совершенных юридическим лицом или ИП.

По кредиту же учитываются поступающие средства.

Более детально порядок отражения в бухгалтерском учете организации расчетов по соцстраху будет выглядеть следующим образом:

- пособия за счет Фонда социального страхования Российской Федерации, начисленные организацией в пользу работников в связи с болезнью, рождением ребенка или уходом за детьми, отражаются по дебету счета 69.1, которому кредитует 70;

- перечисление взносов в ФСС проводится в виде 69.1 – 51;

- если выплаты в адрес сотрудников осуществляются за счет средств Фонда социального страхования, то такую операцию следует отражать на дебете 70, которому корреспондирует кредит 51;

- взносы в соцстрах оформляются по Дт 20, 23, 25, 26, 29, 44, 91.2 и т.д., а также по Кт 69.1;

- компенсации, выдаваемые сотрудникам из кассы, проводятся по дебету счета 69, кредиту 50;

- начисление пеней и штрафов – Кт99, Дт69;

- возврат сумм переплаты на основании заявления страхователя оформляется как 51 – 69.1 [22].

Следует подчеркнуть, что, невзирая на нововведения в системе регулирования правоотношений, связанных с ФСС России, порядок учета расчетов по социальному страхованию и обеспечению, предусмотренный в Приказе Министерства финансов Российской Федерации от 31.10.2000 №94н, остается без изменений.

В 2018 году операции, совершаемые в рамках социального страхования, оформляются теми же проводками, которые применялись годом ранее [31].

Следует отметить, что правильное и безукоризненное ведение предприятиями бухгалтерского учета позволит не только правильно отражать и контролировать взаимоотношения между компанией и Фондом социального страхования Российской Федерации, но и в любой момент провести инвентаризацию состояния расчетов.

Страховой тариф — это ставка страхового взноса в процентах, устанавливаемая в зависимости от класса профессионального риска. Примеры тарифов страховых взносов приведены в Таблице 1.

Таблица 1

Тарифы страховых взносов в 2018 году

|

В ПФР на обязательное пенсионное страхование |

В ФСС на страхование на случай временной нетрудоспособности и материнства (ВНиМ) |

В ФФОМС на ОМС |

||

|

С суммы выплат в пределах установленной предельной величины базы |

С суммы превышения установленной предельной величины базы |

С суммы выплат в пределах установленной предельной величины базы |

С суммы превышения установленной предельной величины базы |

5,1% |

|

22% |

10% |

2,9% |

Не начисляются |

|

Класс профессионального риска – это уровень производственного травматизма, профессиональной заболеваемости и расходов на обеспечение по страхованию, сложившийся в отраслях экономики. Отнесение отраслей экономики к классу профессионального риска было установлено Приказом Министерства здравоохранения и социального развития РФ от 18.12.2006 г. №857. На данный момент Приказ №857 утратил свою силу [31].

Также не менее важным вопросом в учете расчетов по социальному страхованию и обеспечению стоит вопрос о пенсионном страховании. Обязательное пенсионное страхование (ОПС) является комплексом мер, которые организованы по инициативе государства и предполагают выплаты гражданам РФ, достигшим пенсионного возраста, нетрудоспособным, утратившим кормильца, частичной суммы их официального заработка в период трудоспособности. Принят закон об ОПС 1 января 2017 г.

Субъектами пенсионного страхования являются:

- гражданин, прошедший процесс регистрации и получивший СНИЛС, иначе говоря, застрахованный;

- страхователь, то есть работодатель, застрахованный гражданин или сотрудник, выполняющий манипуляции по выплате страхования и т.д.;

- ПФР (в качестве главного страховщика).

Расчет ОПС производится, исходя из установленных норм на отчетный период. Размер взносов на обязательное пенсионное страхование на 2018 год установлен в размере 22% от дохода, если он не превышает 876 тыс. руб. А от льготников-страхователей по первому списку требуется 9%, по второму – 6% [23].

Для индивидуальных предпринимателей существует своя система взносов в пенсионный фонд. На каждый грядущий год устанавливается фиксированная сумма выплаты в ОПС.

Законом предусмотрен порядок страховых взносов, который составляет ежемесячные выплаты до 15 числа после отчетного периода. Перенесено оно может быть только в случае совпадения с выходным или праздничным днем на рабочий день. После каждого квартала необходимо подвести итоги и внести их в форме отчета. Последним днем для сдачи в бумажном виде является 15 число второго месяца после окончания отчетного периода, в электронном – 20 число второго месяца после отчетного квартала. Существует максимальная сумма похода, с которой вычисляется процент на пенсионное страхование, при доходе свыше этой суммы взнос увеличивается на 10% [27].

Чтобы зафиксировать свое право на государственное пенсионное страхование, требуется получение специального страхового свидетельства (Приложение 8), подтверждающего регистрацию застрахованного лица. Этот документ является уникальным для каждого участника пенсионной программы, по номеру лицевого счета в базу данных вносятся сведения обо всех взносах, произведенных работодателем на протяжении всей трудовой деятельности. Впоследствии это станет основанием для расчета и начисления трудовой пенсии.

Особое внимание нужно уделить пособиям по временной нетрудоспособности. Социальное страхование на случай временной нетрудоспособности является обязательным для граждан РФ и тех, кто временно проживает на территории страны, которые как являются гражданами страны, так и для тех, кто не имеет гражданства РФ. То есть, социальное страхование – это важная составляющая приема на работу граждан, которые переживают о своем состоянии здоровья и о благополучии своей семьи [29].

Страховыми случаями, в связи с наступлениями которых оплачивается компенсация являются:

- временная нетрудоспособность в связи с травмой, инвалидностью или заболеванием;

- лечение в санаториях и на курортах;

- болезнь одного из членов семьи (если за ним необходим уход);

- карантин;

- перевод на другую должность, в связи с профессиональным заболеванием;

- социальное пособие на погребение.

Страхование по причине временной нетрудоспособности – это своеобразная гарантия для застрахованного человека, что он получит необходимые для лечения или восстановления трудоспособности средства. Нетрудоспособность временная подтверждается больничным листом (Приложение 9), в котором указана причина потери трудоспособности. Если данный лист был утерян, можно предъявить копию [16].

Алгоритм расчета пособия по временной нетрудоспособности:

1. За каждый год подсчитывается сумма начислений, облагаемых взносами ФСС.

2. Отдельно каждую сумму сравнивают с максимально облагаемыми суммами по годам. Складывают их и делят на 730 дней. Затем умножают на коэффициент в зависимости от страхового стажа.

3. Полученную сумму умножают на количество дней временной нетрудоспособности.

Если же страховой стаж сотрудника меньше 6 месяцев, пособие по временной нетрудоспособности рассчитывается исходя из МРОТ.

Коэффициенты для расчета пособий по временной нетрудоспособности с учетом страхового стажа работника ( ) приведены на Рисунке 1.

) приведены на Рисунке 1.

Рисунок 1 – Коэффициенты для расчета пособий по временной нетрудоспособности с учетом страхового стажа работника.

Пособия по временной нетрудоспособности выплачиваются на основании листков нетрудоспособности или расчетного листка (Приложение 9). Первые 3 дня оплачивает страхователь, последующие дни, начиная с 4го выплачивает ФССРФ [15].

Пособие по беременности и родам всегда выдается в размере 100% заработка (те же минимальные и максимальные границы) в течение Декретного отпуска, который составляет 140 календарных дней (194 или 156 календарных дней для случаев многоплодной беременности или осложненных родов). В размере дневного заработка оплачиваются и четыре выходных дня в месяц, предоставляемые родителям, воспитывающим ребенка-инвалида.

Пособие по уходу за ребенком до 1.5 лет.

Поскольку длительность выплаты этого пособия превышает 1 год, проведение ежегодной индексации так или иначе может иметь отношение к каждой российской семье, воспитывающей ребенка до 1.5 лет. Однако перерасчет размера пособия после проведения индексации с 1 февраля 2017 года будет полагаться только в том случае, если выплата была назначена в минимальном фиксированном размере, что имеет место в двух основных случаях:

- при получении ежемесячного пособия до 1.5 лет неработающим родителем (матерью или отцом) через органы Соцзащиты населения (ОСЗН, УСЗН и т.п.);

- при выплате пособия в форме социального страхования работающим по месту работу или в Фонде социального страхования (ФСС) при низкой заработной плате (не превышающей МРОТ при рождении первого ребенка и менее 15 тыс. рублей при уходе за вторым и последующими) [18].

Таблица 2

Соответствующие размеры пособия по уходу за ребенком до 1.5 лет в 2018

|

Условия выплаты |

Размер пособия в 2018 году, руб. в месяц |

|

|

с 1 января |

с 1 февраля |

|

|

Для работающих в общем случае — рассчитывается из зарплаты |

40% среднемесячного заработка за два полных предыдущих расчетных года |

|

|

— минимум на первого ребенка |

2 908,62 |

3 065,69 |

|

— минимум на второго и следующих |

5 817,24 |

6 131,37 |

|

— максимум для военнослужащих и женщин, уволенных в декретном отпуске |

11 634,50 |

12 262,76 |

|

— максимум для работающих (по страховой базе) |

21 554,85 |

23 120,66 |

Перечень необходимых документов приведен в Федеральном законе от 29.12.2006 №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Вам понадобятся:

- заявление о назначении пособия (составляется в свободной форме) (Приложение 7);

- больничный лист(Приложение 9);

- справка о сумме заработка для расчета пособия (Приложение 10) [20].

2. ОБЩАЯ ХАРАКТЕРИСТИКА ООО «ДТП ПОМОЩЬ.УК»

2.1. Экономическая характеристика экономического субъекта

Полное фирменное наименование предприятия: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ДТП ПОМОЩЬ.УК». Сокращенное фирменное наименование – ООО «ДТП ПОМОЩЬ.УК». Юридический и фактический адрес предприятия совпадают. Действует на основании Устава (Приложение 1). Уставный капитал Общества определяет минимальный размер имущества, гарантирующий интересы его кредиторов и составляет 11500 руб. 00 коп. Уставный капитал Общества делится на доли, которые выражаются в процентах и разделены между Участниками Общества [34].

Общество создается с целью удовлетворения потребностей юридических и физических лиц. ООО ДТП ПОМОЩЬ.УК» является коммерческой организацией. Основным видом деятельности предприятия является «69.10 Деятельность в области права».

Показатели эффективности деятельности предприятий– это абсолютные и относительные данные. Основной из них – прибыль – конечная цель и основной критерий деятельности предприятия.

В условиях рыночной экономики получение прибыли является основной целью деятельности предприятия [34].

Рассмотрим основные экономические показатели и показатели эффективности деятельности ООО «ДТП ПОМОЩЬ.УК» взятые из бухгалтерской (финансовой) отчётности (Приложение 2), представленные в таблице 3.

Таблица 3

Показатели эффективности деятельности ООО «ДТП ПОМОЩЬ.УК»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонения (+,-) |

|

|

2017 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

Выручка |

47079 |

57122 |

65346 |

18267 |

8224 |

|

Себестоимость продаж |

46460 |

52398 |

55664 |

9204 |

3266 |

|

Валовая прибыль |

619 |

4724 |

9682 |

9063 |

4958 |

|

Управленческие расходы |

|||||

|

Прибыль (убыток) от продаж |

619 |

4724 |

9682 |

9063 |

4958 |

|

Прочие доходы |

9073 |

7635 |

3904 |

-5169 |

-3731 |

|

Прочие расходы |

794 |

387 |

667 |

-127 |

280 |

|

Чистая прибыль (убыток) |

8252 |

11502 |

12636 |

4384 |

1134 |

Вывод: Анализируя структуру и динамику финансовых результатов рассмотрим доходы и расходы по обычным видам деятельности. Выручка от продажи выросла на 38,8 п.п. Наибольшую долю в структуре выручки занимает себестоимость и в динамике темпы ее роста составили 19,8 п.п. В сравнении с 2014 г. произошло значительное увеличение размера валовой прибыли и прибыли от продаж, то есть в динамике оба показателя увеличились на 9063 тыс. руб. или в 156 раз. Чистая прибыль увеличилась на 4384 тыс. руб. или на 53,13 п.п.

Таблица 4

Показатели финансового состояния

|

Показатели |

Нормативное значение |

2015 г. |

2016 г. |

2017 г. |

Изменение (+;-) 2017 г. к |

|

|

2015 г. |

2016 г. |

|||||

|

Показатели финансовой устойчивости |

||||||

|

Коэффициент автономии |

≥0,5 |

0,88 |

0,93 |

0,93 |

0,05 |

0 |

|

Коэффициент заемных средств |

<0,3 |

0,007 |

0,005 |

0,005 |

-0,002 |

0 |

|

Коэффициент соотношения заемных и собственных средств |

<0,7 |

0,05 |

0,03 |

0,014 |

0,07 |

0,011 |

|

Показатели ликвидности |

||||||

|

Коэффициент абсолютной ликвидности |

0,2-0,25 |

0,001 |

0,03 |

0,105 |

0,104 |

0,075 |

|

Коэффициент критической ликвидности |

0,7-0,8 |

0,18 |

0,22 |

0,26 |

0,08 |

0,04 |

|

Коэффициент текущей ликвидности |

1,0-2,0 |

3 |

4,3 |

6,04 |

3,04 |

1,74 |

|

Показатели деловой активности |

||||||

|

Коэффициент оборачиваемости дебиторской задолженности |

- |

11,34 |

13,76 |

19,61 |

8,27 |

5,85 |

|

Коэффициент оборачиваемости кредиторской задолженности |

- |

3,07 |

3,73 |

4,31 |

1,24 |

0,58 |

|

Коэффициент оборачиваемости материальных запасов |

- |

1,27 |

1,43 |

1,16 |

-0,11 |

-0,27 |

|

Показатели рентабельности, % |

||||||

|

Коэффициент рентабельностиактивов |

- |

7,24 |

7,76 |

7,95 |

0,68 |

0,16 |

|

Коэффициент рентабельности продаж |

- |

1,31 |

8,27 |

14,82 |

13,51 |

6,55 |

|

Коэффициент рентабельностиинвистиций |

- |

5,48 |

8,13 |

11,98 |

6,5 |

3,85 |

Вывод: Коэффициент финансовой устойчивости в 2016 г. равен 0,93. Изменения 2017 г. к 2015 и 2016 гг. незначительно выросли, так по отношению к 2015 г. на 0,05, а к 2016 г. на 0,01.

Коэффициент абсолютной ликвидности в 2017 г. составил 0,105, что в 2 раза ниже оптимального значения. В сравнении с 2015 годом и 2016 г. изменения 2017 г. составили 0,104 и 0,075 соответственно и двигались в сторону уменьшения. В целом наблюдается положительная тенденция изменения коэффициентов ликвидности.

Коэффициент оборачиваемости запасов за анализируемый период постепенно снижается, так за последние 2 года он уменьшился на 0,3. Однако период погашения дебиторской и кредиторской задолженности возрастает, так дебиторская задолженность возросла в 2,2 раза, а кредиторская в 1,4 раза. Следует отметить, что период погашения дебиторской задолженности (в среднем за 3 года он составляет 12 дней) меньше, чем период погашения кредиторской (в среднем 52 дня). В целом уровень деловой активности находится на достаточно высоком уровне.

За анализируемый период времени рентабельность продаж или доля прибыли предприятия в каждом заработанном рубле увеличилась на 13,5 п.п. Мера доходности предприятия за 3 года практически не изменялась и в среднем составила 7,7 п.п. Таким образом данное предприятие рентабельно, то есть предприятие работает достаточно эффективно.

2.2. Организация бухгалтерского учета на предприятии

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Ответственность за организацию бухгалтерского учета на ООО «ДТП ПОМОЩЬ.УК» соблюдение законодательства несет руководитель. Бухгалтерский учет на предприятии осуществляется бухгалтерией предприятия в строгом соответствии с действующим законодательством. Бухгалтерский учет в ООО «ДТП ПОМОЩЬ.УК» осуществляется в соответствии с утвержденной приказом руководителя предприятия учетной политикой.

Учетная политика – совокупность выбранных предприятием способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (Приложение 3).

Учётная политика предприятия – отдельный нормативный документ, в котором указаны все те особенности, что влияют на деятельность предприятия и учёт на нём. В составе учетной политики утверждаются:

- положение об учетной политике для целей бухгалтерского и налогового учета (См. прил. 3)

- рабочий план счетов (Приложение 4)

- график документооборота первичных учетных документов (Приложение 5)

- должностные инструкции сотрудников бухгалтерии (Приложение 6).

Учетная политика разрабатывается на основании ПБУ 1/2008 «Учетная политика организации».

При формировании учетной политики организация самостоятельно разрабатывает и утверждает рабочий план счетов, взяв за основу типовой План счетов.

Рабочий план счетов бухгалтерского учета – это действующий план счетов конкретной организации, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности. В рабочий план счетов включаются синтетические и аналитические счета, которые необходимы для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности, а также перечень забалансовых статей.

Для обеспечения эффективного управления бухгалтерской документацией на предприятии создается график документооборота – это индивидуально разработанная схема взаимодействия всех подразделений предприятия от момента создания (получения) документа до момента его передачи в архив (в места хранения). График документооборота составляется в виде таблицы, на основе которой, в случае необходимости, могут быть созданы разного рода схемы и графики. Контроль за соблюдением исполнителями графика документооборота по предприятию осуществляет главный бухгалтер.

Должностные обязанности, права и ответственность бухгалтера прописаны в должностной инструкции бухгалтера ООО «ДТП ПОМОЩЬ.УК»

К перечню лиц, имеющих право подписи первичных учетных и кассовых документов, относятся:

- Директор;

- Главный бухгалтер;

- Кассир

- Заместитель директора.

В конце года на предприятии в связи с составлением годового баланса проводится инвентаризация товарно-материальных ценностей и других статей баланса. Инвентаризация представляет собой периодическую опись имущества и обязательств на определенную дату и сопоставление полученных результатов с данными учета и отчетности. Инвентаризация оформляется с выведением результатов в количественном и суммарном выражении.

Проведение инвентаризации обязательно в следующих случаях:

- При передаче имущества предприятия в аренду, при выкупе, продаже, а также при преобразовании государственного и муниципального предприятия в акционерное общество или товарищество.

- Перед составлением годовой бухгалтерской отчётности.

- При смене материально-ответственных лиц на дату передачи дел, но не позднее дня увольнения работника.

- При установлении фактов хищения и злоупотреблений, а также порчи ценностей.

- При стихийных бедствиях, пожарах и других чрезвычайных ситуациях.

Инвентаризация имущества и обязательств проводится в соответствии с нормативными документами на основании приказа генерального директора о проведении инвентаризации. Для проверки инвентаризации создается постоянно действующая инвентаризационная комиссия.

Для проведения инвентаризации директор ООО «ДТП ПОМОЩЬ.УК» издает Приказ о проведении инвентаризации, являющийся письменным заданием, в котором указывается конкретное содержание, объем, порядок и сроки проведения инвентаризации объекта, а также персональный состав инвентаризационной комиссии. Приказ о проведении инвентаризации составляется за 3 дня до наступления срока проведения инвентаризации.

3.БУХГАЛТЕРСКИЙ УЧЕТ расчетов по социальному страхованию и обеспечению В ООО «ДТП ПОМОЩЬ.УК»

3.1. Учет и организация расчетов с Фондом социального страхования, Пенсионным фондом и Фондом обязательного медицинского страхования

Правовой статус, порядок создания, деятельности и ликвидации государственных внебюджетных фондов определяются действующим законодательством РФ.

В России действуют следующие государственные внебюджетные фонды:

- Пенсионный фонд Российской Федерации;

- Фонд социального страхования Российской Федерации;

- Федеральный фонд обязательного медицинского страхования.

Ранее также функционировал Государственный фонд занятости населения Российской Федерации, но сейчас часть его функций исполняет Федеральная служба по труду и занятости Российской Федерации.

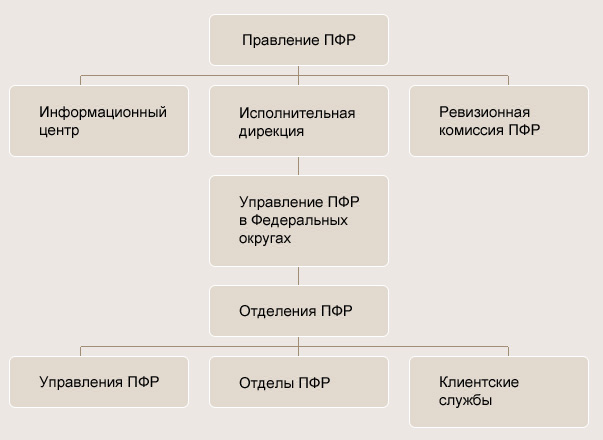

Пенсионный фонд России является самостоятельным финансово – кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации и Положением о ПФР, в целях государственного управления финансами пенсионного обеспечения [24].

На Рисунке 2 представлена структура Пенсионного фонда России.

Рисунок 2 – Структура Пенсионного фонда России

Отчисления в Пенсионный Фонд производятся за счет издержек производства и обращения и прочих источников.

Размер отчислений в пенсионный фонд определяется следующим образом:

- Отчисления в пенсионный фонд = начисленная зарп. плата*% отчислений/100 [28].

- Страховые взносы начисляются на те виды оплаты труда, из расчета которых начисляется пенсия, в том числе вознаграждение за выполнение работы по договорам подряда и поручения.

- Учет расчетов с пенсионным фондом ведут на пассивном счете 69-2 "Расчеты по пенсионному обеспечению".

К нему открываются субсчета:

- 69.2.1 - отчисления на накопительную часть трудовой пенсии;

- 69.2.2 - отчисления на страховую часть трудовой пенсии.

Фонд социального страхования Российской Федерации является специализированным финансово-кредитным учреждением при Правительстве Российской Федерации.

Основными задачами Фонда являются:

- обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

- участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

- осуществление мер, обеспечивающих финансовую устойчивость Фонда;

- разработка совместно с Министерством труда и социального развития Российской Федерации и Министерством финансов Российской Федерации предложений о размерах тарифа страховых взносов на государственное социальное страхование;

- организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

- сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования [17].

С 1 января 2001 года взносы в государственные социальные внебюджетные фонды уплачиваются в составе единого социального налога (взноса), порядок исчисления и уплаты которого установлен главой 24 Налогового кодекса РФ.

Система обязательного медицинского страхования создана с целью обеспечения конституционных прав граждан на получение бесплатной медицинской помощи, закрепленных в ст.41 Конституции РФ.

Отчисления в Фонд социального страхования производятся за счет издержек производства и обращения и других источников.

Размер отчислений определяется следующим образом:

- Отчисления в ФСС = Начисленная зарп. плата*% отчислений/100 [14].

- Отчисления в фонд социального страхования, сформированного на предприятии, используются для выплаты пособий по государственному страхованию работникам предприятия, а неиспользованный остаток отчислений перечисляется в фонд социального страхования [32].

Учет отчислений в ФСС ведется на пассивном счете 69-1 "Расчеты по социальному страхованию".

При значительных выплатах средств из ФСС может быть появиться дебетовое сальдо. Недостающая сумма возмещается предприятию после проверки обоснованности произведенных расходов и расчетов.

К наиболее распространенным пособиям, выплачиваемым за счет средств Фонда социального страхования, относятся:

- пособия по временной нетрудоспособности (больничные);

- пособия гражданам, имеющим детей;

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет.

Пособия, выплачиваются сотрудникам за счет средств ФСС, но приравниваются к заработной плате, их начисление отражается записью по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Пособия по временной нетрудоспособности выплачивается на основании листа нетрудоспособности (больничного), представляемого сотрудникам в бухгалтерию организации (см.прил.10) [21].

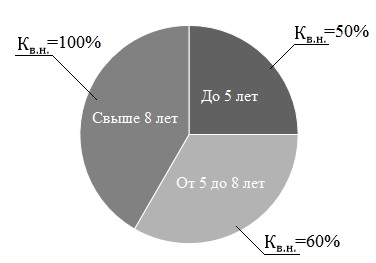

Первые 3 рабочих дня больничного оплачивает организация, оставшиеся дни – Фонд социального страхования. Размер пособия по временной нетрудоспособности зависит от трудового стажа работника и составляет:

- 60% среднедневного заработка – для работников с непрерывным стажем менее 5 лет;

- 80% среднедневного заработка – для работников с непрерывным стажем от 5 до 8 лет;

- 100% среднедневного заработка – для работников с непрерывным стажем более 8 лет [23].

Размер больничного определяется как произведение среднедневного заработка, коэффициента, зависящего от стажа, и количества дней нетрудоспособности.

Среднедневной заработок равен отношению заработка, принимаемого для расчета больничного к числу фактически отработанных дней за 12 месяцев, предшествующих болезни.

Алгоритм расчета пособия по временной нетрудоспособности:

1. За каждый год подсчитывается сумма начислений, облагаемых взносами ФСС.

2. Отдельно каждую сумму сравнивают с максимально облагаемыми суммами по годам. Складывают их и делят на 730 дней. Затем умножают на коэффициент в зависимости от страхового стажа.

3. Полученную сумму умножают на количество дней временной нетрудоспособности.

Если же страховой стаж сотрудника меньше 6 месяцев, пособие по временной нетрудоспособности рассчитывается исходя из МРОТ [32].

Пособие по беременности и родам выплачивается за период отпуска по беременности и родам.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования [23].

Для реализации государственной политики в области обязательного медицинского страхования граждан созданы Федеральный и территориальные фонды обязательного медицинского страхования.

Функции ТФОМС, наиболее значимыми из которых являются:

- аккумулирование финансовых средств на ОМС;

- осуществление финансирования ОМС, проводимого страховыми медицинскими организациями, заключившими договоры ОМС;

- осуществление финансово - кредитной деятельности по обеспечению системы ОМС;

- разработка территориальных правил ОМС;

- выравнивание финансовых ресурсов городов, направляемых на проведение ОМС;

- согласование совместно с органами государственного управления, профессиональным медицинским ассоциациям тарификации стоимости медицинской помощи и территориальной программы ОМС;

- контроль за рациональным использованием финансовых средств в системе ОМС [21].

Обязательное медицинское страхование осуществляется с целью гарантии гражданам при возникновении страхового случая оказания медицинской помощи и проведения профилактических мероприятий за счет средств, накапливаемых в фондах обязательного медицинского страхования.

Обязательное медицинское страхование является всеобщим. Каждый гражданин, в отношении которого заключен договор медицинского страхования, получает медицинский полис.

Отчисления с фонд обязательного медицинского страхования производятся за счет издержек производства и обращения и других источников.

Размер отчислений определяется следующим образом:

- Отчисления = зарп. плата *% отчислений/100 [30].

На основании синтетических регистров бухгалтерского учета за проверяемый период: журналы-ордера, ведомости (оборотно-сальдовые); аналитические регистры бухгалтерского учета по счетам: 70 «Расчеты с персоналом по оплате труда»; 69 «Расчеты по социальному страхованию и обеспечению»; 50 «Касса», 51 «Расчетные счета»; 71 «Расчеты с подотчетными лицами; 73 «Расчеты с персоналом по прочим операциям»; 76 «Расчеты с прочими дебиторами и кредиторами» построим таблицу 4.

Таблица 4

Пример проводок по начислению и уплате страховых взносов ООО «ДТП.ПОМОЩЬ.УК»

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

|

20.01 |

69.1 |

Начислены страховые взносы в ФСС |

148314,29 |

Расчетная ведомость Т-51 |

|

20.01 |

69.2 |

Начислены взносы в ПФР |

304,54 |

Расчетная ведомость Т-51 |

|

20.01 |

69.3 |

Начислены взносы в ФФОМС |

- |

Расчетная ведомость Т-51 |

|

20.01 |

69.11 |

Начислены взносы от НС |

- |

Расчетная ведомость Т-51 |

|

20.01 |

10.01 |

Переданы материалы в производство |

- |

Расчетная ведомость Т-51 |

|

69.1 |

51 |

Уплачены взносы ФСС |

148314,29 |

Платежное поручение |

|

69.2 |

51 |

Уплачены взносы ПФР |

304,54 |

Платежное поручение |

|

69.3 |

51 |

Уплачены взносы ФФОМС |

- |

Платежное поручение |

|

69.11 |

51 |

Уплачены взносы от НС |

- |

Платежное поручение |

Перечислять взносы нужно ежемесячно до 15 числа после окончания месяца, в котором были начислены выплаты работникам. Индивидуальные предприниматели перечисляют фиксированные взносы в ПФР и ФФОМС за себя в периоды, установленные ими самостоятельно.

3.2. Учет и организация расчетов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний проводится в целях:

- гарантированности выплат денежных средств в возмещение вреда, причиненного жизни и здоровью застрахованного;

- усиления социальной защиты граждан, потерпевших в результате несчастных случаев на производстве и профессиональных заболеваний;

- обеспечения мер по предупреждению и сокращению несчастных случаев на производстве и профессиональных заболеваний [14].

Средства на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний образуются за счет:

- страховых взносов страхователей;

- штрафов (пени) в соответствии с настоящей главой;

- капитализированных повременных платежей.

Объектом страхования при страховании от несчастных случаев на производстве и профессиональных заболеваний являются имущественные интересы застрахованных и иных физических лиц, связанные с утратой ими здоровья, профессиональной трудоспособности либо их смертью вследствие несчастных случаев на производстве и профессиональных заболеваний.

Если установлено, что грубая неосторожность застрахованного содействовала возникновению или увеличению вреда, причиненного его здоровью, то размер ежемесячной страховой выплаты может быть уменьшен страховщиком в зависимости от степени вины застрахованного, но не более чем на 25 процентов. Степень вины застрахованного определяется при расследовании несчастного случая на производстве или профессионального заболевания в процентах и указывается в акте о несчастном случае на производстве либо в акте о профессиональном заболевании [33].

Пособие по временной нетрудоспособности в связи со страховым случаем назначается и выплачивается страхователем за весь период временной нетрудоспособности застрахованного до его выздоровления или установления стойкой утраты профессиональной трудоспособности, а также при обострении заболеваний, связанных с последствиями несчастных случаев на производстве и профессиональных заболеваний после его выздоровления или установления стойкой утраты профессиональной трудоспособности, в размере 100% его среднедневного (среднечасового) заработка, исчисляемого и выплачиваемого в соответствии с законодательством о пособиях по временной нетрудоспособности, за рабочие дни (часы) по графику работы застрахованного.

Выплаченные страхователем суммы пособий по временной нетрудоспособности засчитываются в уплату страховых взносов и подтверждаются документально при представлении страховщику установленной статистической отчетности.

Ежемесячные страховые выплаты назначаются (исчисляются) и производятся независимо от пенсий, не связанных с несчастным случаем на производстве или профессиональным заболеванием, назначенных как до наступления страхового случая, так и после него.

В счет страховых выплат не засчитывается заработок (доход), полученный застрахованным либо лицом, имеющим право на получение страховых выплат в случае смерти застрахованного, после наступления страхового случая [30].

Единовременная страховая выплата застрахованному устанавливается в шестикратном размере ежемесячной страховой выплаты.

Если в результате страхового случая наступила смерть застрахованного, единовременная страховая выплата устанавливается в двенадцатикратном размере его среднемесячного заработка (дохода) и осуществляется равными долями супруге (супругу) умершего (умершей) независимо от ее (его) трудоспособности и иным лицам, имевшим на день смерти застрахованного право на получение ежемесячной страховой выплаты.

Единовременные страховые выплаты осуществляются застрахованному не позднее пятнадцати дней со дня их назначения, а в случае его смерти - лицам, имеющим право на получение таких выплат, в десятидневный срок со дня их назначения.

Ежемесячные страховые выплаты производятся не позднее пятнадцатого числа месяца, следующего за месяцем, за который обеспечиваются указанные выплаты. Расходы на доставку, пересылку либо перечисление страховых выплат финансируются за счет средств обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний и включаются в состав страховых выплат.

Моральный вред - нравственные и физические страдания, причиненные работнику (членам семьи и иждивенцам погибшего), которые привели к лишению или ухудшению возможностей реализации своих привычек, желаний, уклада жизни, отношений с людьми и окружающей средой, другим негативным последствиям морального характера. Возмещение морального вреда, причиненного застрахованному или его семье в связи со страховым случаем, осуществляется причинителем вреда в порядке, установленном гражданским законодательством. Размер морального вреда определяется исходя из степени тяжести травмы или иного повреждения здоровья, других обстоятельств, свидетельствующих о перенесенных физических и нравственных страданиях, при этом учитывается степень вины потерпевшего (например, при обезображивании лица или утрате конечностей у человека могут возникнуть осложнения в личной жизни, профессиональной деятельности и другие проблемы, порождающие нравственные страдания и т.д.) [15].

Споры, возникающие из отношений по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, разрешаются судами в соответствии с их компетенцией и в порядке, определенном законодательством.

3.3. Совершенствование основ организации учета на предприятии и учета расчетов с внебюджетными фондами

Как было выявлено в процессе исследования организация бухгалтерского учета труда и его оплаты в ООО «ДТП ПОМОЩЬ.УК» в целом отвечает предъявляемым требованиям, но наряду с этим имеются ряд недостатков в ведении первичного учета.

Оформление и передача первичных документов по учету труда и его оплаты на предприятии в бухгалтерию осуществляется не систематически, что нарушает требования законодательства, создает предпосылки для злоупотреблений, хищений и просто совершения арифметических ошибок. Кроме того, в ряде документов не заполняются отдельные реквизиты.

В связи с этим главному бухгалтеру предприятия необходимо провести среди учетных работников разъяснительную работу о порядке оформления первичной учетной документации.

Для контроля за соблюдением сроков оформления первичной учетной документации по учету труда его оплаты главному бухгалтеру ООО «ДТП ПОМОЩЬ.УК» разработан график документооборота.

Ключевыми элементами в текущем учете расчетов с бюджетом и внебюджетными фондами ООО «ДТП ПОМОЩЬ.УК» являются правильный расчет и своевременная уплата сумм налогов. В рамках налогового контроля большое значение придается контролю за правильностью налоговых расчетов, в первую очередь исключению арифметических и счетных ошибок. Ошибки в расчетах, которые со стороны налоговых органов караются финансовыми санкциями, происходят в основном из-за недостаточно грамотной работы специалистов бухгалтерии ООО «ДТП ПОМОЩЬ.УК». Примерно 75% ошибок происходит вследствие низкой организации налогового учета, и только оставшаяся часть результат несовершенства российского законодательства.

Причинами налоговых ошибок, возникающих в практической деятельности ООО «ДТП ПОМОЩЬ.УК», являются следующие:

- отсутствие либо неправильное оформление (с позиций налогообложения) первичных документов;

- ошибки, обусловленные неверным толкованием действующего налогового законодательства;

- несвоевременное реагирование на изменения в налогообложении, особенно в местном;

- неверные арифметические расчеты;

- несвоевременное представление отчетной налоговой документации;

- просрочка уплаты налогов.

Основным способом уменьшения риска ошибок может быть использование технологии внутреннего контроля налоговых расчетов.

Предложенные мероприятия позволят более точно и эффективно организовать учет расчетов по социальному страхованию обеспечению. Осуществление рекомендованных мероприятия не влечет за собой дополнительных затрат, а требует только грамотного руководства.

Заключение

Государство, выражая интересы общества в различных сферах его жизнедеятельности, вырабатывает и осуществляет соответствующую политику (экономическую, социальную, экологическую, демографическую и другие). При этом, в качестве средства взаимодействия объекта и субъекта используется финансово-кредитный и ценовой механизмы.

Финансово-бюджетная система включает отношения по поводу формирования и использования финансов государства, которые накапливаются и формируются в бюджете и во внебюджетных фондах. Она призвана обеспечить эффективную реализацию социальных, экономических, оборонных и других функций государства.

Принципы налогообложения должны быть следующими:

- всеобщность;

- справедливость;

- определенность;

- удобность;

- сроки платежа;

- способность к взиманию и удобства для плательщика;

- обеспечение достаточности и подвижности налогов.

Учет расчетов по социальному страхованию и обеспечению ведется на счету 69 «Расчеты по социальному страхованию и обеспечению». Постоянно меняющееся законодательство обязывает бухгалтеров следить за происходящими изменениями. Многие вопросы, связанные с данной темой, остаются открытыми и требуют своего решения в последующих нормативных актах.

Необходимо отметить, что на данном этапе существует много проблем.

Во-первых, противоречия в законодательстве, которые приводят к абсурдным ситуациям как, например, в случае, описанном в статье

Во-вторых, как показывает практика, неуплата или неполная уплата взносов во внебюджетные фонды — одно из самых распространенных нарушений, допускаемых руководителями организаций.

В-третьих, необходимо внедрять новейшие компьютерные системы и программы, применяемые в зарубежных странах, не только на предприятиях, но в фондах для упрощения и ускорения процедур расчетов с организациями, а также для более строгого контроля со стороны внебюджетных фондов. Имеется в виду, что и предприятие, и внебюджетный фонд или страховая компания должны быть подключены к одной компьютерной сети.

К сожалению, на данный момент нет готовых программных продуктов для осуществления данных расчетов, любую программу (1С Бухгалтерия, БЕСТ и др.) необходимо адаптировать для каждого предприятия, так как в первоначальном виде она подходит только на 10 – 15 %. Недостатком данных программ является и то, что в них нет расчетных ведомостей фондов.

Обобщая все выше изложенное необходимо сказать, что учет расчетов по имущественному, личному и социальному страхованию и обеспечению является неотъемлемой частью бухгалтерского учета в любой организации. Существует множество проблем, которые надо поэтапно решать, как на уровне предприятий, так и на законодательном уровне.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Российская федерация. Конституция (1993). Конституция РФ: офиц. текс. – М.: Издательство «Бухгалтерский учет». 2003. – 392с. Доступ из справочно-правовой системы «Консультант-Плюс»

- Налоговый Кодекс Российской Федерации: Часть первая: [Принят Гос. Думой 31 июля 1998 года]. Доступ из справочно-правовой системы «Консультант-Плюс».

- Трудовой Кодекс Российской Федерации: [Принят Гос. Думой 21 декабря 2001 года]. Доступ из справочно-правовой системы «Консультант-Плюс».

- Налоговый Кодекс Российской Федерации: Часть вторая: [Принят Гос. Думой 5 августа 2008 года.]. Доступ из справочно-правовой системы «Консультант-Плюс».

- О государственных пособиях гражданам, имеющим детей: Федеральный закон от 19.05.1995 N 81-ФЗ (ред. от 28.03.2017). Доступ из справочно-правовой системы «Консультант-Плюс».

- О негосударственных пенсионных фондах: Федеральный закон от 07.05.1998 N 75-ФЗ (ред. от 26.07.2017). Доступ из справочно-правовой системы «Консультант-Плюс».

- Об обязательном пенсионном страховании в Российской Федерации: Федеральный закон от 15 декабря 2001 №167-ФЗ (ред. от 29.07.2017). Доступ из справочно-правовой системы «Консультант-Плюс»

- Об обязательном медицинском страховании в Российской Федерации (с изм. и доп., вступ. в силу с 09.01.2017): Федеральный закон от 29.11.2010 N 326-ФЗ. Доступ из справочно-правовой системы «Консультант-Плюс»

- Об основах обязательного социального страхования: Федеральный закон от 16.07.1999 N 165-ФЗ (ред. от 03.07.2016). Доступ из справочно-правовой системы «Консультант-Плюс».

- Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний: Федеральный закон от 24.07.1998 N 125-ФЗ (ред. от 29.07.2017). Доступ из справочно-правовой системы «Консультант-Плюс».

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению: Министерство финансов Российской Федерации издало Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010). Доступ из справочно-правовой системы «Консультант-Плюс».

- Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством: Федеральный закон от 29 декабря 2006 №255-ФЗ (ред. от 03.12.2011) Доступ из справочно-правовой системы «Консультант-Плюс»

- Андрющенко Г.И. Современные тенденции эволюции систем социального страхования // Бизнес в законе. – 2014. – № 3. – С. 6

- Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич // Финансы и статистика. – 2016. – c.304.

- Блохина Н.Н. Как зарождалось страхование рабочих в России // Охрана труда и социальное страхование. – 2013. – № 6. – С. 22

- Волохова А. Страховые взносы с выплат по суду / А. Волохова // Вопрос ответ. – 2017. – №8. – с.23.

- Галич Г.Е. Развитие технологии персонифицированного учета // М.: ОЛМА-ПРЕСС Образование. – 2016. – №17.-с.14.

- Егоров М. Пособие по беременности и родам: чем больше, тем конституционнее / М. Егоров // М.: Юрист. – 2017. – №35. – с.24.

- Калинина П. Особенности применения пониженных тарифов страховых взносов при УСН / П. Калинина // Малая бухгалтерия. – 2017. – №6. – с.38.

- Киселева О. О роли женщины и матери в современном мире / О.Киселева // Анонс ВГСС. – 2017. – № 11. – с.4.

- Мачульская, Е. Е. Право социального обеспечения : учебник для СПО / Е. Е. Мачульская. — 3-е изд.,перераб. и доп. – М. : Издательство Юрайт, 2016 – 441 с.

- Овчарова Е.Б. Организация оплаты труда в целях оптимизации налогообложения.// Налогообложение, учет и отчетность в коммерческом банке. – 2017. – N 3. – с. 12-13

- Орлова, Г.М. Как рассчитать пособие по временной нетрудоспособности /Г.М. Орлова // Главбух, 2014. – № 1 – С. 78-80;

- Полонский Ю. Пенсионный фонд Российской Федерации (России). Порядок уплаты страховых взносов работодателями и гражданами: Комментарий // М.: Издательство "Ось-89". – 2016. – с.23.

- Решетников А.В. ОМС: реальность и перспективы. По новым правилам в центре внимания страховых компаний должен быть пациент / А.В. Решетников // Э.ж. ФОМС. – 2017. – №5. – с.12.

- Солтык Т.Г. Замена ЕСН на страховые взносы – новое и хорошо забытое старое.// Налоговый учет для бухгалтера, 2017, N 1. – с. 10-11.

- Соловьев А.К. Финансовая система государственного пенсионного страхования в России: Монография // Финансы и статистика. – 2017. – №5. –с.37.

- Солнцева А.А. Взносы на обязательное пенсионное страхование // Бухгалтерский учет и налогообложение, 2016. – № 2. – Электронный ресурс информационно-правовой базы «Консультант Плюс»

- Скворцов А.Д. Эффективность деятельности единой пенсионной службы // Синус. – 2016. – №14. – с.12.

- Стародубцева И. Проблемные вопросы исчисления страховых взносов / И. Стародубцева // Новая бухгалтерия. – 2017. – №10. – с.8.

- Смирнова, А.К. Проверка правильности начисления заработной платы по расчетно-платежным ведомостям, расчетным листкам и лицевым счетам / А.К. Смирнова //Аудитор, 2017– № 6 – С. 23-26;

- Чижов Б., Новицкая Л. Расчет среднего заработка для больничных и отпускных. Сходства и различия // Главбух, 2017. - № 14. – с. 67-73

- Единый Государственный Реестр Юридических Лиц [электронный ресурс] – режим доступа: https://www.egrul.ru/

- Консультант плюс [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/

Приложения

Приложение 1.

УСТАВ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ДТП ПОМОЩЬ»

1. НАИМЕНОВАНИЕ, МЕСТО НАХОЖДЕНИЯ И СРОК ДЕЯТЕЛЬНОСТИ ОБЩЕСТВА

-

- Настоящий Устав определяет порядок организации и деятельности коммерческой организации - Общества с ограниченной ответственностью "ДТП ПОМОЩЬ", именуемого в дальнейшем «Общество», созданной в соответствии с действующим законодательством Российской Федерации и Федеральным законом «Об обществах с ограниченной ответственностью» (далее – «Закон»).

- Наименования Общества:

– Полное фирменное наименование Общества на русском языке – Общество с ограниченной ответственностью "ДТП ПОМОЩЬ".

– Сокращенное наименование Общества на русском языке – ООО "ДТП ПОМОЩЬ".

-

- Место нахождения Общества определяется местом его государственной регистрации. Общество зарегистрировано по адресу: 241520, г. Брянск, ул Красноармейская, 136.

- Общество является непубличным хозяйственным обществом.

- Общество создано без ограничения срока его деятельности.

- Если одно из положений настоящего Устава станет недействительным в связи с изменениями законодательства РФ, то это не является причиной для приостановки действия остальных положений. Недействительное положение должно быть заменено положением, допустимым в правовом отношении и близким по смыслу к недействительному.

2. УЧАСТНИКИ ОБЩЕСТВА

-

-

- Участник Общества – лицо, владеющее долей в его уставном капитале.

- Участниками Общества могут быть любые физические и юридические лица, которые в установленном законодательством РФ и настоящим Уставом порядке приобрели долю в уставном капитале Общества, за исключением тех лиц, для которых законодательством РФ установлено ограничение или запрещение на участие в хозяйственных Обществах.

- Число участников Общества не должно быть более пятидесяти. Если число участников превысит установленный предел, Общество подлежит преобразованию в акционерное общество в течение одного года.

- Общество обеспечивает в соответствии с требованиями Закона ведение и хранение списка участников Общества с указанием сведений о каждом участнике Общества, размере его доли в уставном капитале Общества и ее оплате, а также о размере долей, принадлежащих Обществу, датах их перехода к Обществу или приобретения Обществом.

-

3. ЦЕЛИ И ВИДЫ ДЕЯТЕЛЬНОСТИ ОБЩЕСТВА

-

- Целью деятельности Общества является достижение максимальной экономической эффективности и прибыльности, наиболее полное и качественное удовлетворение потребностей физических и юридических лиц в производимой Обществом продукции, выполняемых работах и услугах.

- Основными видами деятельности Общества являются:

– Деятельность по оказанию юридической помощи;

Общество вправе осуществлять любые иные виды деятельности, не запрещенные законодательством РФ.

-

- Отдельными видами деятельности, перечень которых определяется федеральными законами РФ, Общество может заниматься только на основании специального разрешения.

4. ПРАВОВОЙ СТАТУС ОБЩЕСТВА

-

- Общество считается созданным как юридическое лицо с момента его государственной регистрации.

- Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, если это не противоречит предмету и целям деятельности Общества.

-

- Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

- Общество не отвечает по обязательствам государства и его органов, а также по обязательствам своих участников. Государство и его органы не несут ответственности по обязательствам Общества. Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости принадлежащих им долей в уставном капитале Общества.

Участники общества, не полностью оплатившие доли, несут солидарную ответственность по обязательствам Общества в пределах стоимости неоплаченной части принадлежащих им долей в уставном капитале Общества.

-

- Общество может создавать самостоятельно или участвовать в учреждении вновь создаваемых юридических лиц, в том числе с участием иностранных юридических и физических лиц, а также создавать свои филиалы и открывать представительства как в России, так и за рубежом.

- Дочерние и зависимые хозяйственные общества являются юридическими лицами и не отвечают по обязательствам Общества, а Общество не отвечает по обязательствам таких обществ, за исключением случаев, предусмотренных законодательством РФ.

- Рабочим языком Общества является русский язык. Все документы, связанные с деятельностью Общества, составляются на рабочем языке.

- Общество имеет круглую печать, штампы и бланки со своим наименованием. Общество может иметь товарный знак, а также фирменную эмблему и другие средства индивидуализации.

- Общество имеет самостоятельный баланс. Общество вправе открывать банковские счета на территории Российской Федерации и за ее пределами.

5. ФИЛИАЛЫ И ПРЕДСТАВИТЕЛЬСТВА ОБЩЕСТВА

-

- Филиалы и представительства Общества действуют от имени Общества на основании Положений о них, не являются юридическими лицами, наделяются имуществом за счет собственного имущества Общества.

Общество несет ответственность по обязательствам связанным с деятельностью филиалов и представительств Общества.

-

- Решение о создании филиалов и представительств и их ликвидации, утверждение Положений о них, а также внесение в настоящий Устав соответствующих изменений, принимаются Общим собранием участников Общества в соответствии с законодательством РФ и страны учреждения филиалов и представительств.

Руководитель филиала или представительства Общества назначается Единоличным исполнительным органом Общества и действует на основании выданной Обществом доверенности

-

- Сведения о филиалах и представительствах Общества: не имеет.

6. УСТАВНЫЙ КАПИТАЛ ОБЩЕСТВА

-

- Уставный капитал Общества определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов, и состоит из номинальной стоимости долей участников Общества.

- Уставный капитал Общества равен 10 000 (Десять тысяч) рублей.

- Общество может увеличивать или уменьшать размер уставного капитала. Изменение размера уставного капитала осуществляется по решению Общего собрания участников. Решение об изменении размера уставного капитала Общества вступает в силу после внесения соответствующих изменений в настоящий Устав и их государственной регистрации в установленном законодательством порядке.

- Увеличение уставного капитала Общества допускается только после его полной оплаты.

Увеличение уставного капитала Общества может осуществляться за счет имущества Общества и (или) за счет дополнительных вкладов участников Общества в уставный капитал, и (или) за счет вкладов в уставный капитал третьих лиц, принимаемых в число участников Общества.

Порядок увеличения уставного капитала определяется Законом.

-

- Участники могут вносить в счет оплаты долей в уставном капитале деньги, ценные бумаги, другие вещи или имущественные права, либо иные права, имеющие денежную оценку.

- Общество вправе, а в случаях, предусмотренных Законом, обязано уменьшить свой уставный капитал.

Уменьшение уставного капитала может осуществляться путем уменьшения номинальной стоимости долей всех участников в уставном капитале Общества и (или) погашения долей, принадлежащих Обществу.

Порядок уменьшения уставного капитала определяется Законом.

7. ПРАВА И ОБЯЗАННОСТИ УЧАСТНИКОВ. ПЕРЕХОД ДОЛИ В УСТАВНОМ КАПИТАЛЕ. ВЫХОД УЧАСТНИКА ИЗ ОБЩЕСТВА

- участвовать в управлении делами Общества в порядке, установленном Законом и настоящим Уставом, в том числе присутствовать на Общем собрании участников Общества, вносить предложения о включении в повестку дня Общего собрания участников Общества дополнительных вопросов, принимать участие в обсуждении вопросов повестки дня и голосовать при принятии решений;

- получать информацию о деятельности Общества и знакомиться с его бухгалтерскими книгами и иной документацией в порядке, определенном настоящим Уставом;

- принимать участие в распределении прибыли Общества, участником которого он является;

- получать в случае ликвидации товарищества или Общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость;

- требовать исключения другого участника из Общества в судебном порядке с выплатой ему действительной стоимости его доли участия, если такой участник своими действиями (бездействием) причинил существенный вред Обществу либо иным образом существенно затрудняет его деятельность и достижение целей, ради которых оно создавалось, в том числе грубо нарушая свои обязанности, предусмотренные законом или учредительными документами Общества. Отказ от этого права или его ограничение ничтожны.

- продать или осуществить отчуждение иным образом своих долей или частей долей в уставном капитале Общества одному или нескольким участникам Общества либо другому лицу в порядке, предусмотренном Законом и настоящим Уставом;

- приобрести долю (часть доли) другого участника Общества по цене предложения третьему лицу пропорционально размерам своих долей в порядке, установленном Законом и настоящим Уставом (преимущественное право покупки);

- передать в залог принадлежащие им доли или части долей в уставном капитале Общества другому участнику Общества или с согласия Общего собрания участников Общества третьему лицу. Решение Общего собрания участников Общества о даче согласия на залог доли или части доли в уставном капитале Общества, принадлежащих участнику Общества, принимается большинством голосов всех участников Общества. Голоса участника Общества, который намерен передать в залог свою долю или часть доли, при определении результатов голосования не учитываются;

- выйти из Общества путем отчуждения своих долей Обществу или потребовать приобретения Обществом доли в случаях, предусмотренных Законом;

- получить в случае ликвидации Общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость в соответствии с размером принадлежащих им долей в уставном капитале Общества.

Участники имеют также иные права, предусмотренные законодательство РФ и настоящим Уставом.

-

- Помимо указанных в п. 7.1.. настоящего Устава прав, участнику (участникам) Общества могут быть предоставлены дополнительные права путем внесения соответствующих дополнений в настоящий раздел Устава.

Дополнительные права, предоставленные определенному участнику Общества, в случае отчуждения его доли или части доли к приобретателю, к приобретателю не переходят.

Участник Общества, которому предоставлены дополнительные права, может отказаться от осуществления принадлежащих ему дополнительных прав, направив письменное уведомление об этом Обществу. С момента получения Обществом указанного уведомления дополнительные права участника Общества прекращаются.

- оплачивать доли в уставном капитале Общества в порядке, в размерах и в сроки, которые предусмотрены Законом и договором об учреждении Общества;

- участвовать в образовании имущества Общества в необходимом размере в порядке, способом и в сроки, которые предусмотрены законодательством РФ или учредительным документом Общества;

- не разглашать конфиденциальную информацию о деятельности Общества;

- получить согласие остальных участников Общества на отчуждение иным образом, чем продажа, своих долей или частей долей третьим лицам;

- получить согласие Общего собрания участников на передачу своих долей или частей долей в залог другим участникам Общества или третьим лицам;

- своевременно информировать Общество об изменении сведений о своем имени или наименовании, месте жительства или месте нахождения, а также сведений о принадлежащих им долях в уставном капитале Общества. В случае непредставления участником Общества информации об изменении сведений о себе Общество не несет ответственность за причиненные в связи с этим убытки.

- участвовать в принятии решений, без которых Общество не может продолжать свою деятельность в соответствии с Законом, если его участие необходимо для принятия таких решений;

- не совершать действия, заведомо направленные на причинение вреда Обществу;

- не совершать действия (бездействие), которые существенно затрудняют или делают невозможным достижение целей, ради которых создано Общество.

Участники несут также иные обязанности, предусмотренные Законом.

-

- Помимо указанных в п. 7.3.. настоящего Устава обязанностей на участника (участников) могут быть возложены дополнительные обязанности путем внесения соответствующих дополнений в настоящий раздел Устава.

Дополнительные обязанности, возложенные на определенного участника Общества, в случае отчуждения его доли или части доли к приобретателю, к приобретателю не переходят.

-

- Участники Общества пользуются преимущественным правом покупки доли или части доли участника Общества по цене предложения третьему лицу пропорционально размерам своих долей.

Если участники Общества не использовали свое преимущественное право покупки доли или части доли участника Общества, Общество обладает преимущественным правом её покупки по цене предложения третьему лицу.

7.6. Участник Общества, намеренный продать свою долю или часть доли в уставном капитале Общества третьему лицу, обязан известить в письменной форме об этом остальных участников Общества и само Общество путем направления через Общество за свой счет оферты, адресованной этим лицам и содержащей указание цены и других условий продажи. Оферта о продаже доли или части доли в уставном капитале Общества считается полученной всеми участниками Общества в момент ее получения Обществом. При этом она может быть акцептована лицом, являющимся участником Общества на момент акцепта, а также Обществом в случаях, предусмотренных настоящим Уставом и Законом. Оферта считается неполученной, если в срок не позднее дня ее получения Обществом участникам Общества поступило извещение об ее отзыве. Отзыв оферты о продаже доли или части доли после ее получения Обществом допускается только с согласия всех участников Общества.

Участники Общества вправе воспользоваться преимущественным правом покупки доли или части доли в уставном капитале Общества в течение 30 (тридцати) дней с даты получения оферты Обществом.

Решение о приобретении Обществом доли или части доли, не приобретенной участниками Общества, принимается единоличным исполнительным органом Общества. Единоличный исполнительный орган Общества должен принять решение о приобретении не позднее 10 (десяти) дней со дня истечения тридцатидневного срока с даты получения оферты Обществом.

Преимущественное право покупки доли или части доли в уставном капитале Общества у участников и у Общества прекращается в день:

- представления заявления об отказе от использования данного преимущественного права, составленного в форме и порядке, предусмотренных Законом;

- истечения срока использования данного преимущественного права.

7.7. В случае если в течение сорока дней с даты получения оферты Обществом участники Общества или Общество не воспользуются преимущественным правом покупки доли или части доли в уставном капитале Общества, предлагаемых для продажи, в том числе образующихся в результате отказа отдельных участников Общества и Общества от преимущественного права покупки доли или части доли в уставном капитале Общества, оставшиеся доля или часть доли могут быть проданы третьему лицу по цене, которая не ниже установленной в оферте цены, и на условиях, которые были сообщены Обществу и его участникам.

7.8. Уступка преимущественного права покупки доли или части доли в уставном капитале Общества участниками или Обществом не допускается.

-

- Уступка доли или части доли в уставном капитале Общества должна быть совершена в форме и порядке, установленных Законом.

- Общество в порядке, предусмотренном Законом, должно быть уведомлено о состоявшейся уступке доли или части доли в уставном капитале Общества.

- Доля или часть доли в уставном капитале Общества переходит к ее приобретателю с момента нотариального удостоверения сделки, направленной на отчуждение доли или части доли в уставном капитале Общества, либо в случаях, не требующих нотариального удостоверения, с момента внесения в единый государственный реестр юридических лиц соответствующих изменений на основании правоустанавливающих документов.

- В случае выхода участника из Общества его доля переходит к Обществу с даты получения Обществом заявления участника о выходе из Общества. Общество обязано в течение 6 (шести) месяцев выплатить участнику, подавшему заявление о выходе из Общества, действительную стоимость его доли в уставном капитале Общества, определяемую на основании данных бухгалтерской отчетности Общества за последний отчетный период, предшествующий дню подачи заявления о выходе из Общества, или с согласия этого участника Общества выдать ему в натуре имущество такой же стоимости либо в случае неполной оплаты им доли в уставном капитале Общества действительную стоимость оплаченной части доли.

Выход участника из Общества не освобождает его от обязанности перед Обществом по внесению вклада в имущество Общества, возникшей до подачи заявления о выходе из Общества.

-

- В случае приобретения доли участника (ее части) Обществом оно обязано реализовать ее другим участникам или третьим лицам в срок не более одного года в порядке, предусмотренном Законом. В течение этого периода распределение прибыли, а также принятие решения Общим собранием производится без учета приобретенной Обществом доли. Если в течение года Общество не реализовало принадлежащую ему долю, оно обязано уменьшить уставный капитал на сумму, равную номинальной стоимости такой доли.

8. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ. ФОНДЫ ОБЩЕСТВА

-

- Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении чистой прибыли (ее части) между участниками Общества. Такое решение принимается Общим собранием участников Общества.

- Часть прибыли Общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале Общества.

- В случаях, предусмотренных Законом, Общество не вправе принимать решение о распределении прибыли между участниками и выплачивать прибыль, решение о распределении которой принято.

- По решению Общего собрания участников в Обществе могут создаваться резервный и иные фонды за счет чистой прибыли Общества. Порядок создания, размер, цели, на которые могут расходоваться средства таких фондов, порядок расходования средств фондов определяются решением об их создании.

9. ОРГАНЫ УПРАВЛЕНИЯ ОБЩЕСТВА

-

- Органами управления Общества являются:

- Общее собрание участников;

- Единоличный исполнительный орган Общества – Генеральный директор.

10. ОБЩЕЕ СОБРАНИЕ УЧАСТНИКОВ

-

- Высшим органом управления Общества является Общее собрание его участников.

- К исключительной компетенции Общего собрания участников Общества относятся:

- определение основных направлений деятельности Общества;

- принятие решения об участии в ассоциациях и других объединениях коммерческих организаций;

- изменение настоящего Устава, включая изменение размера уставного капитала Общества;

- избрание/ назначение единоличного исполнительного органа Общества и досрочное прекращение его полномочий;

- установление размера вознаграждения и денежных компенсаций единоличному исполнительному органу Общества, членам коллегиального исполнительного органа Общества;

- утверждение годовых отчетов и годовых бухгалтерских балансов;

- принятие решения о распределении чистой прибыли, в том числе между участниками Общества;

- утверждение или принятие документов, регулирующих организацию деятельности Общества (внутренних документов Общества);

- принятие решения о размещении Обществом облигаций и иных эмиссионных ценных бумаг, а также утверждение условий их размещения;

- приобретение размещенных Обществом облигаций и иных ценных бумаг;

- назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг;

- принятие решения о реорганизации или ликвидации Общества;

- назначение ликвидационной комиссии и утверждение ликвидационных балансов;

- принятие решения о совершении Обществом крупной сделки, связанной с приобретением, отчуждением или возможностью отчуждения Обществом прямо или косвенно имущества, стоимость которого составляет не менее 25% стоимости имущества Общества, определенной на основании данных бухгалтерской отчетности за последний отчетный период;

- принятие решения о совершении Обществом сделки, в совершении которой у участников Общества имеется заинтересованность;

- принятие решения о создании филиалов и открытии представительств Общества;

- принятие решения о предоставлении, прекращении и ограничении дополнительных прав участников Общества и о возложении, изменении и прекращении дополнительных обязанностей участников Общества;

- принятие решения об ограничении и изменении максимального размера доли участника Общества и об ограничении возможности изменения соотношения долей участников Общества;

- принятие решения о внесении вкладов в имущество Общества;

- утверждение бюджета доходов и расходов по текущей деятельности Общества;