Социальное страхование, его функции

Содержание:

ВВЕДЕНИЕ

Социальное страхование - один из методов социальной защиты населения. Социальное страхование в странах с рыночной экономикой развивалось эволюционно в зависимости от расширения функций государства по предоставлению базовых социальных услуг гражданам. Необходимость частичного реформирования системы социальной защиты в этих странах связана с изменениями, происходящими в макроэкономической и демографической ситуации.

В странах, осуществляющих переход к рыночной экономике, к числу которых относится и Россия, существовавшая система социального страхования была связана с планово-административным механизмом управления, при котором государство выступало единственным работодателем, а бюджетные средства составляли половину всех поступлений социального страхования.

Такая система оказалась непригодной в условиях перехода к рынку, поскольку появились совершенно новые виды рисков (безработица, бедность, в том числе наступающая в результате инфляционного обесценения доходов), расширился состав субъектов отношений по социальному страхованию (государство перестало выступать единственным работодателем), резко сократились доходы бюджетов разных уровней. В этих условиях потребовалось более глубоко и комплексно исследовать перспективы развития социального страхования на основе переосмысления его роли в жизни общества, места социального страхования в финансовой системе страны и в составе социального обеспечения.[1]

Прикладная значимость исследования - в России почти все виды деятельности характеризуются повышенным риском, поэтому качественное страхование имеет особое значение.

Предмет курсовой работы - структура, составляющие, механизмы функционирования социального страхования.

Цель курсовой работы – рассмотреть социальное страхование и его функции.

Задачи:

- рассмотреть теоретические аспекты социального страхования: понятие, виды и формы, функции;

- изучить систему социального страхования в России;

- определить проблемы социального страхования в России;

- изучить перспективы развития социального страхования в России.

В курсовой использованы такие источники как: учебные пособия, книги, Сборник трудов XVII международной научно-практической конференции по проблемам страхования, данные официальных сайтов государственной статистики РФ и Фонда социального страхования.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОЦИАЛЬНОГО СТРАХОВАНИЯ

1.1 Понятие, сущность социального страхования

Социальное страхование можно определить как систему отношений по перераспределению национального дохода, заключающихся в формировании за счет обязательных страховых взносов работников и работодателей специальных страховых фондов и использовании средств этих фондов для компенсации утраты трудового дохода или его поддержания вследствие действия определенных универсальных социальных рисков.

Финансовую основу социального страхования составляют страховые отношения. Условия этих отношений носят строго обязательный характер. Главным отличием социального страхования от других типов страхования является его некоммерческая черта, то есть его целью не является получение прибыли. Все доходы, инвестиции направляются только на социальные цели.

Социальное страхование – это система, разработанная государством и реализуемая государством. Престарелые и нетрудоспособные граждане нуждаются в поддержке, этой поддержкой выступают средства государственного страхового фонда или частных и коллективных страховых фондов. Таки образом, происходит перераспределения национального дохода.[2]

Социальное страхование является формой социальной защиты экономически активного населения от различных рисков, которые связаны с потерей работы, трудоспособности и доходов, на основе коллективной солидарности возмещения ущерба.

Из целевых взносов работодателей и работников при поддержке государства формируются специальные внебюджетные фонды, из которых финансируется социальное страхование.

С одной стороны система социального страхования призвана обеспечивать профилактику, восстановление и сохранение трудоспособности работников, сюда включены также проведение оздоровительных мероприятий и переподготовки. С другой стороны система социального страхования гарантирует материальное обеспечение лиц, которые утратили работоспособность или не имели ее. [3]

Материальной основой социального страхования служат соответствующие фонды, которые характеризуются разными направлениями использования. Основные принципы функционирования этих фондов самоуправление и некоммерческое хозяйствование.

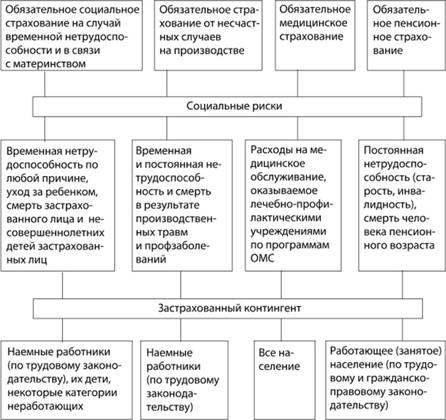

Социально-политический аспект обязательного социального страхования - способ реализации конституционных прав граждан на материальное обеспечение в случае наступления риска.

Рисунок 1 - Социальные риски

Размеры получаемых средств при этом зависят от величины трудового (страхового) стажа, заработной платы, степени утраты трудоспособности и регулируются действующим законодательством. [4]

Фонды социального страхования образуются за счет трех источников:

1) страховые взносы работников;

2) взносы работодателей;

3) субсидии государства.

Взносы застрахованных работников - прямой вычет из их дохода, по существу, это целевой подоходный налог. Ставка взноса устанавливается в процентах к валовому заработку и в большинстве случаев является пропорциональной независимо от величины дохода. При этом предусматривается годовая максимальная сумма взносов или максимальный доход, к которому применяется ставка.

Взносы с предпринимателей взимаются в процентах от заранее установленной максимальной суммарной заработной платы.

Средства обязательного социального страхования представляют собой денежные выплаты, посредством которых финансируются социальные услуги и предоставляются льготные блага. Денежные выплаты являются основным инструментом и по объему ресурсов и по социально-экономическому значению. Денежные средства представлены пенсиями и пособиями, имеющими целевую направленность по характеру использования и контингенту получателей.[5]

По линии социального страхования финансируются услуги учреждений здравоохранения и социального обеспечения, санаторно-курортных организаций по восстановлению трудоспособности, проведению оздоровительно-профилактических мероприятий, профессиональных учебных заведений и др.

Выплаты и услуги классифицируют по функциональному назначению, что обуславливает их распределение по трем группам:

1. Выплаты и услуги, направленные на поддержание жизнедеятельности человека (пенсии).

2. Выплаты и услуги, обусловленные дополнительными затратами в связи с рождением и воспитанием детей.

3. Выплаты и услуги, направленные на восстановление трудоспособности (медицинская реабилитация, обучение и переобучение инвалидов, безработных).[6]

1.2. Виды и формы социального страхования

Социальное страхование существует в двух формах: обязательного и добровольного страхования.

Общее обязательное страхование распространяется на всех без исключения лиц, работающих по трудовому договору или контракту.

Многие работы связаны с повышенным травматизмом, неблагоприятными и даже опасными условиями труда. На лиц, занятых на этих работах распространяется обязательное профессиональное страхование. При обязательном профессиональном страховании размер страховых взносов выше, чем при обязательном общем страховании и, как следствие, выше уровень материального обеспечения. [7]

В соответствии с российским законодательством обязанностью государства является защита жизни, здоровья и имущества всех граждан, в случае нанесения им какого-либо вреда и/или ущерба. Здесь также учтен риск гражданской ответственности, который может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц.

Обязательное страхование призвано защищать интересы не только отдельных граждан, а общества в целом. На законодательном уровне утвержден перечень организаций, имеющих право осуществлять подобный вид деятельности. При этом главная особенность – это полнота охвата, ведь именно благодаря этому есть возможность использовать минимальные тарифные ставки. [8]

Рисунок 2 – Виды социального страхования

При медицинском страховании и при оформлении полиса ОСАГО (обязательное страхование автогражданской ответственности) полис нужно оформлять самостоятельно. Во всех других ситуациях страховая защита происходит автоматически, без участия физического лица, гражданин не имеет права отказаться от обязательного страхования. [9]

Добровольное социальное страхование не получает страховой поддержки государства (госбюджета) и строится исключительно на принципах коллективной солидарности и взаимопомощи.

Отличительными чертами добровольного страхования являются демократизм управления страховыми фондами, оптимальная реализация принципа самоуправления, социальное партнерство работодателей и наемных работников, прямая зависимость страховых выплат от уровня доходов страхователей.

В системе обязательного социального страхования уровень государственных гарантий недостаточен. Добровольное страхование рассматривается как дополнение к обязательному, а не как альтернатива. Этому способствует также высокий уровень доходов страхователей. Недостатки одного компенсируются достоинствами другого, что обусловлено взаимным дополнением.

Разнообразные формы частного страхования от социальных рисков существуют в рыночной экономике и являются разновидностью добровольного личного страхования граждан. Источниками служат взносы физических и юридических лиц, пенсионные фонды, и частные страховые компании.[10]

Страховые взносы делятся по видам обязательного социального страхования, а также по государственным внебюджетным фондам, в которые они зачисляются.

К ним относятся:

- страховые взносы на обязательное пенсионное страхование (страховые взносы на ОПС, пенсионные взносы). Пенсионные взносы перечисляются в Пенсионный фонд РФ.

- страховые взносы на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством (страховые взносы по ВНиМ). Они уплачиваются в Фонд социального страхования.

- страховые взносы на обязательное медицинское страхование. Зачисляются в Федеральный фонд обязательного медицинского страхования.

Наряду с перечисленными сохраняются и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

На основании специального Федерального закона от 24.07.1998 N 125-ФЗ они уплачиваются в ФСС РФ. Этот Закон не применяется к отношениям по исчислению и уплате страховых взносов на ОПС, ОМС и по ВНиМ.

Все перечисленные взносы на социальное страхование являются обязательными платежами. То есть главной обязанностью страхователей является их полная и своевременная уплата.

Если страхователь не исполняет свои обязанности, контролирующие органы могут принудительно взыскать недоимку по взносам и привлечь его к ответственности.

Страховые взносы в налоговую систему России не входят. У страховых взносов своя законодательная база. Основным правовым актом, который регулирует порядок исчисления и уплаты новых страховых взносов, является Закон N 212-ФЗ.

Кроме того, социальное страхование регулируется рядом других документов:

- Федеральный закон от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- Федеральный закон от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации.

- Федеральный закон от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Он обязывает плательщиков пенсионных взносов представлять в ПФР сведения о застрахованных лицах.

- Федеральный закон от 30.04.2008 N 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений».

Правила оплаты труда, компенсации и гарантии работникам устанавливает и Трудовой кодекс РФ.

Помимо федеральных законов вопросы уплаты страховых взносов могут регулироваться и подзаконными актами Правительства РФ, Минздрава России, Минтруда России, Минздравсоцразвития России, Минфина России, государственных внебюджетных фондов.

1.3. Функции социального страхования в России

Важнейшая экономическая функция социального страхования заключается в создании необходимых условий для воспроизводства трудовых ресурсов.

Временной диапазон воспроизводственной функции простирается на весь жизненный цикл человека. Это означает, что возмещение стоимости затрат на воспроизводство рабочей силы включает в себя набор потребностей не только в активные периоды трудовой жизни работника, но и в случае постоянной утраты трудоспособности.

Аккумуляция страховых резервов и их перераспределение при наступлении страховых случаев позволяет обеспечить накопление и использование страховых средств для оказания материальной помощи нуждающимся. [11]

Социальная защита застрахованных также относится к функциям социального страхования. Для двух других функций: воспроизводственной и перераспределительной она является целеполагающей.

Другими словами, социальная защита заключается в том, чтобы сохранить имеющийся жизненный уровень в случае наступления страхового случая. То есть, компенсировать заработок, либо расходы на лечение или реабилитацию.

Еще одна функция социального страхования - гарантийная. Ее цель – предоставление страховой защиты людям, участвующим в системе социального страхования, при наступлении страхового случая.

2. РОЛЬ СОЦИАЛЬНОГО СТРАХОВАНИЯ В РОССИИ

2.1. Система социального страхования в России

Система социального страхования (ССС) является частью социальной политики государства. Но она сохраняет свою финансовую независимость и не выступает элементом бюджетной сферы страны.

Система социального страхования – это ряд законодательных актов, которые регулируют перераспределение денежных активов между разными слоями трудоспособного населения.

Структуру системы социального страхования составляют обязательное и добровольное страхование. ССС – это ряд внебюджетных организаций, проводящих реализацию государственной политики в социальной сфере. Главным из них является ФСС. Этот фонд наделен особым статусом. Благодаря этому саму система - это совокупность методов при страховании рисков потери нетрудоспособности и ежемесячного дохода. Риски – обязательный элемент страховой сферы.[12]

Поэтому систему можно также рассматривать как часть государственной политики относительно страхования субъектов и их непосредственной защиты от существующих социально-экономических рисков.

Рисунок 3 – Система социального страхования

Существует три фонда в разных отраслях социального страхования, управляющие системой на государственном уровне. Это единые центры в системе социальной защиты: Пенсионный фонд (ПФ), Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФОМС). Они контролируют и координируют деятельность территориальных управлений по субъектам федерации.

Данная система централизованна. Руководство для каждого фонда образует правительство страны. Можно сказать, что системой социального страхования управляет основной законодательный орган государства и Президент. Это логично, так как она является частью социальной политики. Но фонды являются внебюджетными, автономными организациями, поэтому они не вмешиваются в локальную деятельность фондов.

Система имеет три уровня:

– государственные федеральные фонды;

– территориальные ответвления центральных организаций;

– административные фондовые единицы.

Рисунок 4 – Финансирование системы социального страхования

Существование этих элементов гарантирует эффективную реализацию государственных целей в сфере социальной защиты всего населения страны. Органы управления на каждом уровне одинаковые, но лица, отвечающие за выполнение основных социально-политических задач, всегда разные.

Все внебюджетные организации имеют автономный статус. Фонды выступают гарантией для высшего руководства, что неработоспособные граждане страны будут материально обеспечены в любом случае. Средства фондов формируются за счет:

- пожертвований;

- бюджетных отчислений (в некоторых случаях);

- налогов;

- платежей работодателей.

Добровольное страхование также является частью системы социального страхования. Но финансирование его структурных элементов всегда индивидуальное.

Страховщиком может выступать любое заинтересованное в предотвращении существующих рисков лицо. Страховщик выступает основным субъектом в системе социального страхования. Фонды в большей части формируются за счет его отчислений. В системе они на всех уровнях разные. Общегосударственными гарантами являются фонды. [13]

Страховые взносы работодателей никак не отражаются на доходах работников. Единственное исключение – сумма ежемесячного дохода. Страховщик не имеет права взыскивать плату на обязательное страхование с заработка трудящегося, но может скорректировать в связи с этим размер его ЗП.

Страховщик в системе добровольного страхования – это субъект, который обеспечивает надлежащий уровень жизни при наступлении страхового случая. Здесь он не выступает гарантом перераспределения денежных средств, так как такие отношения носят договорной характер. Характер страхования свою очередь не предусматривает пенсионные выплаты, начисление пособий или компенсаций.

Рисунок 5 - финансовая система социального страхования

Финансирование фондов осуществляется по установленным законодательством тарифам, которые во многом они зависят от коэффициента вероятности наступления страхового риска. Сформированные денежные средства расходуются исключительно на цели, которые стоят перед годовым бюджетом той или иной организации. Государство гарантирует устойчивость финансовой системы обязательного социального страхования. В случае нехватки фондовых средств, бюджет организаций пополняется за счет трансфертов из бюджета страны.

Рисунок 6 - Источники пополнения бюджета

Система социального страхования в РФ включает в себя:

- обязательное;

- добровольное страхование.

Обязательное государственное страхование в стране проводится 3 внебюджетными фондами. Основными формами страховой деятельности в этой сфере являются:

- страхование при временной нетрудоспособности и в связи с материнством;

- страхование от профзаболеваний и несчастных производственных случаев;

- ОМС;

- ОПС.

Рисунок 7 - Система обязательного социального страхования

Финансовая система обязательного социального страхования является частью «финансового дерева» государства. За счет средств, которые накапливаются в бюджетах всех уровней и за счет финансов целевых фондов осуществляется социальная защита. Только для граждан, которые не могут защитить свои имущественные права самостоятельно существует бюджетная материальная поддержка. Относительно трудоспособных лиц, которые могут что-то потерять при наступлении страхового случая: заработную плату, рабочее место, здоровье или жизнь применяется обязательное страхование.

Правовые отношения граждан с компетентными органами относительно выплаты пенсий, пособий и компенсаций формируют социальную бюджетную помощь и страхование и называют социальным обеспечением. Это и есть совокупность гарантий для работающих лиц это и есть система обязательного социального страхования.

2.2. Проблемы социального страхования в России

В сфере социального страхования существует ряд проблем, которые Российскому государству необходимо решить.

Одна из проблем - сохранение нестраховых принципов: существуют выплаты нестрахового характера; отсутствует зависимость уровня выплачиваемых пособий от размеров отчислений. Так, например, за счет Фонда социального страхования осуществляется финансирование таких нестраховых расходов, как:

- пособий на погребение;

- программ по оздоровлению детей;

- частичного содержания детско-юношеских спортивных школ.

- оплаты путевок на санаторно-курортное лечение и оздоровление работников и членов их семей.

Объем финансовых ресурсов и государственных обязательств несбалансирован, что является проблемой. Проблема неустойчивости системы обязательного социального страхования обусловлена сохранением нестраховых выплат и недостаточным уровнем администрирования доходов и расходов государственных внебюджетных фондов. В результате проблема постоянно воспроизводится, для этой системы характерна тенденция превышения расходов над доходами

Еще одной проблемой является несовершенство правового регулирования системы государственного обязательного социального страхования.

Законодательно не утверждены порядок, процедуры и источники финансирования дефицита средств на выплату страховой части трудовых пенсий; серьезные противоречия сохраняются в Бюджетном и Налоговом кодексах РФ в части, касающейся страховые взносов, который трактуется прежде всего с налоговых, а не со страховых позиций.

Кроме того, существенные недостатки в правовом регулировании российской системы обязательного социального страхования проявляются и в других отношениях, в том числе в параметрических характеристиках страховых платежей и в модели их распределения по видам страхования.

Это общепризнанные мировым сообществом категории платежей, которые представляют собой:

- часть резервируемой во времени заработной платы, которая выплачивается им в случае наступления социальных рисков (старости, болезни, инвалидности, безработицы и т.д.) – для работников;

- часть издержек на рабочую силу в структуре себестоимости продукции (услуг) - для работодателей;

- часть необходимого продукта – для общества;

- публичные обязательства и внутренние долги - для государства.

В России конкретными финансовыми источниками государственных социальных фондов служат платежи работодателей, начисляемые к объему заработной платы работников в форме страховых взносов, их страховые взносы на обязательное пенсионное страхование и страхование от несчастных случаев на производстве и профессиональных заболеваний.

Проблемой является необоснованный уровень социальных выплат. Конвенцией Международной организации труда № 102 «О минимальных нормах социального обеспечения», а также стандартами Европейского союза предусмотрен уровень социальных выплат по рискам, принимаемым на социальное страхование в связи со старостью, инвалидностью и потерей кормильца, и они гораздо выше, чем в России.

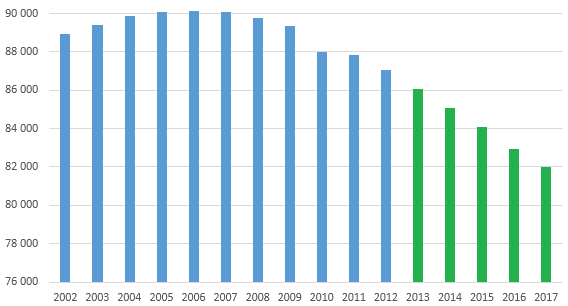

Неблагоприятные демографические тенденции - сокращение доли населения в трудоспособном возрасте – также являются проблемой системы социального страхования в России.

Рисунок 8 – Численность трудоспособного населения России[14]

Самый высокий уровень численности трудоспособного населения наблюдается в 2005-2007гг. По данным статистики численность трудоспособного населения в России неуклонно снижается.

Большой проблемой социального страхования является дефицит бюджета. Наличие дефицита противоречит логике социального страхования, так как сам принцип социального страхования дефицита не предусматривает.

Страхование должно полностью покрывать возмещение рисков. В России неэффективная система тарифов на социальное страхование, из-за чего и возникает дефицит. Кроме того, государство поддерживает малый бизнес, путем упрощенного налогообложения. Доля таких предприятий растет, они платят по сниженному тарифу, хотя люди там болеют, как и на других предприятиях. Таким образом, эти предприятия платят меньше, чем получают.

На рисунке 7 наглядно показана динамика доходов и расходов. Как видно, наблюдается тенденция превышения расходов Фонда социального страхования РФ над доходами. Из этого следует, что имеет место быть дефицит бюджета ФСС РФ.

Рисунок 9 - Динамика доходов и расходов Фонда социального страхования[15]

Еще одна существенная проблема социального страхования наличие все расширяющейся сферы теневого рынка труда и доходов. К ним относятся формы занятости, которые не регистрируются, неучитываемые и неофициальные заработной платы. Все это, как следствие, существенно снижает уровень социальных гарантий для законно занятых работников, а также существенно сужает (на 25-30%) экономические возможности для достаточного финансирования государственных внебюджетных социальных фондов.

2.3. Пути развития социального страхования в России

С 1 января 2017 г. вопросы исчисления и уплаты страховых взносов на обязательное пенсионное и медицинское страхование, а также на страхование на случай временной нетрудоспособности и в связи с материнством регулируются гл. 34 части второй НК РФ.

Взыскание страховых взносов, зачет и возврат переплаты по ним, а также иные вопросы, не установленные гл. 34 НК РФ, регулируются положениями части первой НК РФ. Контроль за исчислением и уплатой страховых взносов, в том числе путем проведения налоговых проверок, осуществляют налоговые органы.

Основным нормативным правовым актом, который регулирует порядок исчисления и уплаты взносов на страхование от несчастных случаев на производстве и профзаболеваний, остается Федеральный закон от 24.07.1998 N 125-ФЗ.

Не претерпели существенных изменений основные вопросы расчета и уплаты страховых взносов, в частности:

- порядок отнесения выплат к объекту обложения страховыми взносами для лиц, производящих выплаты и иные вознаграждения физическим лицам;

- порядок определения базы для начисления страховых взносов плательщиками, производящими выплаты и иные вознаграждения физическим лицам;

- перечень необлагаемых выплат;

- размеры тарифов страховых взносов, в том числе пониженные и дополнительные;

- общие сроки уплаты страховых взносов.

Вопрос о социальном страховании и пенсионном обеспечении обострился из-за экономического кризиса. Финансово-экономический блок Правительства РФ предлагает увеличить возраст выхода на пенсию. Состояние экономики и демографии влияет на всю систему социального страхования.

Необходимо сбалансировать систему социального страхования. Сейчас в пенсионный фонд идет 22% отчислений с заработной платы, на социальное страхование страхование – 2,9%, в фонд обязательного медицинского страхования – 5,1%. Для зарплат свыше 711 тыс.руб. в пенсионный фонд идет 10%, в фонд обязательного медицинского страхования – 5,1%.

Но решить проблему дефицита бюджета системы невозможно только за счет роста страховых тарифов.

В 2013–2014 годах пенсионная реформа, ставила цели сокращения дефицита, она была направлена на увеличение страхового стажа, сокращение досрочных пенсий, рост тарифов, изменение порядка индексации пенсий и введение балльной системы, привязанной к возможностям бюджета. Но, к сожалению, пенсионная реформа не помогла снизить нагрузку на бюджет и значительная часть проблем сохраняется.

Оказалась неэффективной мерой попытка стимулировать добровольный более поздний выход на пенсию, так как для мужской части работников это невыгодно.

При оформлении пенсии в общеустановленном возрасте ее сумма выше, чем сумма повышенной пенсии, полученной за девять лет. Откладывание пенсии до общеустановленного возраста пенсионерами-досрочниками не менее проблематично. Большинство пенсионеров предпочитают остаться на рынке труда, после выхода на пенсию в установленные сроки.

Нерешенными остаются задачи приемлемого уровня пенсионного обеспечения и создания заинтересованности страхователей и застрахованных в уплате взносов. [16]

Основное направление улучшения устойчивости системы социального страхования – улучшение демографической ситуации.

По данным статистики до 2030 г. будет снижаться население 20–64 лет, а его нагрузка пожилыми (от 65 лет) – расти.

Рисунок 10 – Численность населения России[17]

По прогнозам все экономические факторы в ближайшие годы будут причиной снижения пенсионного обеспечения.

В структуре потребления пенсионеров большой удельный вес продуктов питания, услуг ЖКХ, лекарств. Все эти позиции дорожают быстрее. Поэтому индексация пенсий с учетом инфляции не компенсирует потери пенсионеров.

Очевидно повышение пенсионного возраста неизбежно. Но следует выполнять ряд условий, чтобы повышение пенсионного возраста стало целесообразным:

1) экономия должна быть значительной, это возможно, когда пенсии будут составлять значимую величину,

2) основная масса работников должна доживать до нового пенсионного возраста, не будучи инвалидами;

3) рынок труда должен быть дефицитным, а безработица минимальной, пожилые работники не должны препятствовать выходу молодых поколений на рынок труда;

4) повышение пенсионного возраста не должно затрагивать возраст, близкий к нынешнему пенсионном, для этого осуществляться реформа должна постепенно.[18]

Страховые выплаты – отложенная часть зарплаты. В мировой практике страховые выплаты принято разделять их между работником и работодателем. В России страховые платежи – являются повинностью работодателя. Работник же рассматривает страховое обеспечение как обязанность государства. Работник предпочитает текущую зарплату отложенной и не требует от работодателя уплаты взносов. Отсутствие личных взносов позволит преобразовать систему соцстрахования в систему соцобеспечения. Низкооплачиваемые работники и так уплачивают НДФЛ. Страховой платеж вкупе с дифференциацией НДФЛ позволит системе социального страхования маневрировать. Страховой взнос можно извлечь из налога для бедных, а для богатых ввести дополнительно к ставке НДФЛ.

В России фиксированный размер страховой пенсии нельзя назвать страховым обеспечением, скорее соцпособием. Лица с недостаточным трудовым стажем получают пенсию от государства, а не страховую пенсию работников. Если вернуться к бюджетному финансированию фиксированной части страховой пенсии, можно было бы развести страховые и бюджетные средства, обусловив это выплатой пособия только пенсионерам, не имеющим постоянного достаточного дохода.

Деньги это обязательство, которое кто-то должен исполнить. В современной системе социального страхования работающие граждане уплачивают взносы, тем самым исполняя обязательства перед предыдущим поколением. Но демографическая ситуация такова, что в скором времени значительно сократится число исполняющих обязанности, а старшего поколения станет больше.

Исполнителя подобных обязательств следует воспроизвести.

Можно предложить при назначении пенсии учитывать детей, которые были рождены и выращены до трудоспособного возраста. Это не будет стимулированием рождаемости, это будет способ формирования пенсий, который не нарушит финансовую стабильность системы.

Нормой можно считать число детей, которое обеспечит простое воспроизводство. Деньги сэкономленные на бездетных следует направить в пенсионную систему. Это можно сделать в любой форме – личные взносы в пенсионный фонд или повышенный страховой взнос в систему обязательного страхования.

Новое качество система соцстрахования может приобрести, если наделить застрахованных правом частичного перераспределения уплаченных средств между видами страховых рисков. Их основные виды: утрата заработка в связи со старостью, инвалидностью, потерей кормильца, заболеванием, безработицей. Страховой тариф каждого вида страхования может быть разделен на часть, идущую в солидарное распределение, и индивидуальную (возмездную, как в пенсионной системе). Часть этого тарифа можно разрешить перебрасывать из одного вида страхования в другой. [19]

Для осуществления этих мероприятий потребуется тщательно проработанная правовая база. Персонифицированный учет и выплаты тоже требуют пересмотра. Обязательное страхование следует объединить с добровольным. Возможности каждого участника расширятся, так как они будут заинтересованы. Управлять такой системой будет сложнее, но она будет эффективнее.

ЗАКЛЮЧЕНИЕ

Социальное страхование – метод социальной защиты населения. По своей сути – это система экономических отношений, включающая совокупность форм и методов создания специального фонда средств и его использования для возмещения ущерба от неблагоприятных случайных явлений, а также для оказания гражданам и их семьям помощи при наступлении различных событий в их жизни.

Социальное страхование обязательное и добровольное. Обязательное страхование распространяется на лиц, работающих по трудовому договору или контракту. Добровольное социальное страхование строится на принципах коллективной солидарности и взаимопомощи при отсутствии страховой поддержки государства (госбюджета).

Вместе с тем социальное страхование - это неотъемлемая часть политики государства в социальной сфере, оно способствует обеспечению социальной справедливости в обществе, созданию и поддержанию политической стабильности.

Система социального страхования (ССС) является частью социальной политики государства. Но она сохраняет свою финансовую независимость и не выступает элементом бюджетной сферы страны.

Основные проблемы социального страхования в России:

- сохранение нестраховых принципов;

- неустойчивость системы;

- несовершенство правового регулирования;

- необоснованный объем страховых выплат;

- демографическая ситуация;

- дефицит бюджета ФСС;

- теневой рынок труда.

Основное направление улучшения устойчивости системы социального страхования – улучшение демографической ситуации. Кроме того, стабилизировать систему социального страхования поможет повышение пенсионного возраста и введение страхового платежа с параллельной дифференциацией НДФЛ.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации. Ч. 1и 2.

- Об основах обязательного социального страхования Федеральный закон от 16.07.1999 г. N 165-ФЗ

- Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний Федеральный закон от 24.07.1998 г. N 125-ФЗ

- Об обязательном пенсионном страховании в Российской Федерации Федеральный закон от 15.12.2001 г. N 167-ФЗ

- О медицинском страховании граждан в Российской Федерации: Федеральный закон от 28.06.1991 г. №1499

- О негосударственных пенсионных фондах: Федеральный закон от 07.05.1998 г. №75-ФЗ.

- Абрамов В.Ю. Страхование: теория и практика. - М.: «Волтерс Клувер», 2007. – 589 с.

- Актуальные проблемы функционирования страховой системы Российской Федерации // Аналитический вестник совета Федерации Федерального собрания РФ. – 2015. – 46 С. 499.

Беляева Ю.Н. О социальных функциях государства // Журнал российского права. - 2016. - N 1. - С.99-106.

- Грищенко Н.Б. Основы страховой деятельности. – Барнаул, Издательство алтайского государственного университета - 2001. – 270 с.

- Дрошнев В.В. Современное состояние страхования в России / Сборник трудов XVII международной научно-практической конференции г. Ростов-на-Дону, 2-3 июня 2016 г. - Ростов-на-Дону. - Издательство Южного федерального университета 2016. – 812с.

- Ермасов, С. В. Страхование: учеб. для бакалавров. – 4-е изд., перераб. и доп. – М.: Юрайт, 2012. – 748 с.

- Ипатова А.В. О направлениях развития страхования в условиях экономической нестабильности / Сборник трудов XVII международной научно-практической конференции г. Ростов-на-Дону, 2-3 июня 2016 г. - Ростов-на-Дону. - Издательство Южного федерального университета 2016. – 812с.

- Наклонов Д.Н. Формирование системы социальной защиты населения при переходе к инновационному типу развитой российской экономики: автореф. дис… док. экон. наук / Д.Н. Наклонов. - СПб., 2008. - 38 с.Нелюбина Е.В. Гарантии и защита социальных прав человека и гражданина в Российской Федерации // Государство и право. - 2010. - N 5. - С.98-102.

- Нехорошков С.Б. Страхование. – Новосибирск. - СибАГС, 2002. -107 с.

- Павлюченко В.Г. Социальное страхование / В.Г. Павлюченко. - М.: Дашков и К, 2007. - 412 с.

- Прокшин В.А. Косаренко В.Н. Финансово-правовое регулирование страховой деятельности в современной России/ Учебник. – М.: Флинта, 2011. – 208 с.

- Скачко Г.А. Роль социального страхования в системе социальной защиты населения / Г.А. Скачко // Государственная служба. - 2006. - №2. - С. 127

- Сплетухов Ю.А. Страхование: Учебное пособие. – Москва. - ИНФРА-М, 2010. - 357 с.

- Страхование: Учебник / Под ред. Л.А.Орланюк-Малицкой, С.Ю.Яновой - М.: Юрайт, 2011. - 828с.

- Страхование. Практикум: Учебное пособие для академического бакалавриата / Под ред. Л.А. Орланюк-Малицкой, С.Ю. Яновой - М.: Юрайт, 2014. - 575с.

- Теория и практика страхования / Под общ. ред. К.Е. Турбиной.- М: ИНФРА-М, 2013. – 290с.

- Шахов В.В. Страхование: Учебник для вузов. М., 1997. - С. 17.

- Шевченко, О.Ю. Страхование. М.: Статут, 2003.- 51 с.

- Щербаков В.А.. Страхование: учебное пособие. - М.: КНОРУС, - 2007. -312 с..

- Яковлева Т.А. Страхование: учеб. пособие. – М.: Юристъ, 2008. – 217 с.

- Справочная система КонсультантПлюс. - https://www.consultant.ru

- Официальный сайт Фонда социального страхования РФ , http://r62.fss.ru

- Федеральная служба государственной статистики. -http://www.gks.ru

-

Беляева Ю.Н. О социальных функциях государства // Журн. рос. права. - 2016. - N 1. - С.99-106. ↑

-

Грищенко Н.Б. Основы страховой деятельности. – Издательство алтайского государственного университета, Барнаул, - 2001. – 270 с. ↑

-

Нелюбина Е.В. Гарантии и защита социальных прав человека и гражданина в Российской Федерации // Государство и право. - 2010. - N 5. - С.98-102. ↑

-

Наклонов Д.Н. Формирование системы социальной защиты населения при переходе к инновационному типу развитой российской экономики: автореф. дис… док. экон. наук / Д.Н. Наклонов. — СПб., 2008. — 38 с. ↑

-

Скачко Г.А. Роль социального страхования в системе социальной защиты населения / Г.А. Скачко // Государственная служба. — 2006. — №2. — С. 127 ↑

-

Павлюченко В.Г. Социальное страхование / В.Г. Павлюченко. — М.: Дашков и К, 2007. — 412 с. ↑

-

Скачко Г.А. Роль социального страхования в системе социальной защиты населения / Г.А. Скачко // Государственная служба. - 2006. - №2. - С. 127 ↑

-

Теория и практика страхования / Под общ. ред. К.Е. Турбиной.- М: ИНФРА-М, 2013. – 290с. ↑

-

Скачко Г.А. Роль социального страхования в системе социальной защиты населения / Г.А. Скачко // Государственная служба. - 2006. - №2. - С. 127 ↑

-

Наклонов Д.Н. Формирование системы социальной защиты населения при переходе к инновационному типу развитой российской экономики: автореф. дис… док. экон. наук / Д.Н. Наклонов. - СПб., 2008. - 38 с ↑

-

Беляева Ю.Н. О социальных функциях государства // Журнал российского права. - 2016. - N 1. - С.99-106 ↑

-

Государственное социальное страхование. - М.: Профиздат, 2016. - 270 c. ↑

-

Павлюченко В.Г. Социальное страхование / В.Г. Павлюченко. - М.: Дашков и К, 2007. - 412 с. ↑

-

Федеральная служба государственной статистики. -http://www.gks.ru ↑

-

Официальный сайт Фонда социального страхования РФ , http://r62.fss.ru ↑

-

Сафонов А., Ермак Л. Как реформировать систему социального страхования // Ведомости, - № 3814 от 17.04.2015 ↑

-

Федеральная служба государственной статистики. -http://www.gks.ru ↑

-

Сафонов А., Ермак Л. Как реформировать систему социального страхования // Ведомости, - № 3814 от 17.04.2015 ↑

-

Сафонов А., Ермак Л. Как реформировать систему социального страхования // Ведомости, - № 3814 от 17.04.2015 ↑

- Учетная политика для целей налогообложения: цели, задачи, формирование, применение

- Теория мотивации на малом предприятии

- Языки разметки гипертекста

- Состав и свойства вычислительных систем.Информационное и математическое обеспечение вычислительных систем.

- Разработка регламента выполнения процесса «Расчет заработной платы».

- Защита права собственности (Право собственности как основа введения предпринимательской деятельности)

- Роль кредита в стимулировании эффективности воспроизводства и влияние его на(Цены и финансово-кредитные отношения)

- Теоретические аспекты финансовой системы

- Проектирование реализации операций бизнес-процесса «Планирование производства»

- Современная законодательно-нормативная база защиты государственной тайны (Правовая защита государственной тайны в РФ)

- Анализ характеристик системного программного обеспечения(КЛАССИФИКАЦИЯ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ)

- Государственная социальная помощь (Законодательство о государственной социальной помощи в РФ)