Содержание ценной бумаги, как носителя ценности, прав и обязанностей

Содержание:

Введение

Актуальность темы.

Нормативные положения гражданского законодательства России постоянно развиваются и совершенствуются. Тенденция обновления характерна и для системы нормативно-правовых актов, положения которых обеспечивают правовое регулирование отношений в сфере возникновения и осуществления, имущественных прав, удостоверенных ценными бумагами.

В этих условиях актуализируются проблемы, связанные с освещением специфики механизма правового регулирования имущественных отношений, опосредованных их размещением (выдачей) и обращением. Центральной среди них является проблема определения места и роли самих ценных бумаг (в смысле правовой формы фиксации имущественных прав) в этом механизме. Достаточно высокий уровень освещения проблематики, связанной с ценными бумагами, обеспечивается большим количеством различных научных источников.

Значение исследования темы – дает общее понимание (определение) ценной бумаге, которая выступает в купе с правами, адресуемые собственникам в частности и участникам рынка вообще.

Объект проекта – правоотношения предпринимательского типа, сутью которых является право порождения, вызываемые ценной бумагой как объектом правового регулирования.

Предмет работы – участники гражданско-правовых отношений предпринимательского типа, волеизъявлением которых возникает явление ценной бумаги как объект управляемый существующим законодательством и изучаемый научным сообществом.

Целью выступает предметный фактор в лице ценной бумаги, изучение которой должно дать ответ о содержании ценной бумаги, как носителя ценности, прав и обязанностей.

Задачи проекта:

- ценная бумага – перечень определений как объективность исследования;

- видовые различия ценных бумаг;

- квалификация ценных бумаг и проблемный фактор реализации;

- актуальные вопросы оборотоспособности ценных бумаг.

Методы исследования. Основным методологическим основанием исследования является общенаучный диалектический метод. Однако, учитывая выбранный ракурс исследования нормативно определенной инструментальной специфики ценных бумаг, базовой методологической платформой выбран метод восхождения от общего к частному.

Степень разработанности:

- в работе используются ссылки на труды советского и современного российского права по вопросам ценных бумаг. К наиболее ценным авторам по теме следует отнести

Структура работы:

- соблюденные минимальные требования, в работе присутствует введение, тематические главы, выводы, список литературы и схематичное отображение материала в приложении.

1. Теория ценных бумаг

1.1. Понятие ценной бумаги

Проект федерального закона № 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации» (редакция, принятая Государственной Думой ФС РФ в первом чтении 27 апреля 2012 года) (далее Проект изменений ГК РФ, Проект) мало что меняет в определении понятия «ценная бумага» по сравнению с ГК РФ 1994 года, за время действия, которого это понятие не корректировалось. Кодекс содержит в какой-то степени архаичную дефиницию понятия ценной бумаги как строго формального документа, удостоверяющего некие имущественные права, которые согласно закону могут закрепляться ценными бумагами (ст. 142). Несмотря на то, что от правильного формулирования и применения данного понятия зависят развитие рынка ценных бумаг, а также эффективная защита прав их владельцев инвесторов, в Проекте ему уделено неоправданно мало внимания: посвящено лишь несколько статей.

В частности, это, по мнению А.И. Балашова обусловлено континентальной традицией, для которой характерно отсутствие подробного регулирования рассматриваемых правоотношений.[1] Как следствие в странах с континентальной системой права финансовые рынки значительно отстают от уровня развития рынка ценных бумаг в странах общего права, которые могут гордиться наличием признанных мировых финансовых центров, таких как Нью-Йорк, Лондон и Гонг-Конг.

В российском гражданском праве, в том числе в Проекте изменений ГК РФ, в дефиниции ценной бумаги преобладает формально-юридический подход, суть которого сводится к тому, что ценными бумагами считаются лишь названные законом или признанные таковыми в установленном законом порядке. Кроме того, права, которые могут удостоверяться ценными бумагами, должны быть определены только в самом законе (ст. 142 ГК РФ).

Применительно к эмиссионным ценным бумагам аналогичного подхода придерживается Федеральный закон от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (далее Закон о рынке ценных бумаг), в соответствии с которым (ст. 2) в круг обязательных признаков эмиссионной ценной бумаги входит закрепление имущественных и неимущественных прав, осуществляемых строго в установленных Законом форме и порядке.

Таким образом, действующее (равно как и предлагаемое к принятию) законодательство предусматривает, по сути, исчерпывающий перечень прав, лежащих в основе ценных бумаг, а также их видов, которые базируются на подтверждении соответствия ценной бумаги закрепленным в законе формальным признакам.

Применительно к определению понятия ценной бумаги дуализм документарной и бездокументарной концепций ценных бумаг порождает, по мнению А.И. Балашова серьезные научные споры. Между тем предлагаемый мною подход к определению рассматриваемого понятия не зависит от такого рода классификации. Владельцы ценных бумаг нуждаются в одинаковой степени защиты их интересов независимо от формы их бумаг. Более того, им требуется дополнительная защита. Именно экономические характеристики приобретаемых имущественных прав и специфика отношений по инвестированию, а не наличие у ценной бумаги формальных, строго определенных в законе признаков, диктуют необходимость предоставления владельцам ценных бумаг дополнительной защиты.[2]

Полагаю, что на современном этапе развития рыночных отношений в России пришло время отказаться от формально-юридического определения понятия ценной бумаги, а использовать экономико-правовой, диспозитивный подход к определению ценных бумаг, обусловленный спецификой отношений, возникающих между участниками рынка по поводу инвестирования. Согласно данному подходу в законодательном определении ценной бумаги должны быть заложены лишь общие экономические признаки, характеризующие имущественные и иные права, составляющие ценную бумагу или лежащие в ее основе. Виды же ценных бумаг, а также сами права участники рынка могут формулировать самостоятельно. Следовательно, допустимо бесчисленное множество видов ценных бумаг в зависимости от интересов участников и уровня развития рынка. Потребности хозяйственного оборота, и ничто иное, должны обусловливать характеристики ценных бумаг либо особенности их формы и содержания.

Т.А. Скворцова напоминает, что субъекты экономического оборота вправе присваивать вновь появляющимся видам ценных бумаг собственные наименования, наделять их соответствующими характеристиками, а также удостоверять ими новые имущественные и иные права с целью облегчения доступа к получению капитала и удовлетворения потребностей рынка. Важно, чтобы гражданское законодательство о ценных бумагах имело диспозитивный характер, что и отражает суть частного права, основанного на автономии воли сторон, и не предписывало субъектам рынка, какие виды ценных бумаг могут обращаться на рынке либо какими формальными характеристиками они должны быть наделены.[3]

Предлагаемый подход к определению понятия ценной бумаги более эффективен, нежели существующий, в силу ряда причин. Ограничение видов ценных бумаг только поименованными в законе, а также лимитирование существующим законодательным регулированием количества видов прав, которые могут удостоверяться ценными бумагами, сдерживает применение инноваций и прогресс экономических отношений. Развитие финансового рынка порождает все новые объекты для инвестирования капитала, что влечет многообразие форм и появление новых конструкций ценных бумаг, применяемых для оформления инвестиций. Пора предоставить самим участникам рыночных отношений в зависимости от их разнообразных потребностей право разрабатывать реквизиты ценных бумаг и наделять их определенными характеристиками.

Предоставление субъектам экономической деятельности права формулировать конструкции ценных бумаг позволит организациям более эффективно привлекать необходимый капитал, расширяя тем самым круг инвестиционных проектов. В свою очередь, использование инноваций в разработке ценных бумаг и имущественных прав, лежащих в их основе, приведет к появлению новых форм инвестирования и получению инвесторами дополнительного дохода. Применение новых характеристик ценных бумаг поможет эмитентам (продавцам) обратить на себя внимание на рынке и сигнализировать потенциальным приобретателям о существовании более привлекательных объектов для инвестирования. Кроме того, разработка конструкций имущественных прав, составляющих ценную бумагу, также способна подтвердить присутствие в «нетрадиционных» ценных бумагах дополнительной стоимости, которая увеличивает их ценность по сравнению с классическими имущественными правами.

Таким образом, инновации в разработке ценных бумаг помогут рынку привлекать уникальные и максимально эффективные инвестиционные проекты, нуждающиеся в нестандартных формах вложения капитала, а также вознаградить «изобретателей», выпускающих «нетрадиционные» ценные бумаги, предоставлением более льготных условий для инвесторов.

По мнению Б.И. Пугинского, главной целью использования понятия «ценная бумага» должно быть обеспечение дополнительной защиты прав и интересов владельцев ценных бумаг инвесторов.[4] То есть определение понятия ценной бумаги нужно неразрывно связать со специальной защитой, предоставляемой приобретателям ценных бумаг, действующим правовым регулированием. В силу значительной зависимости стоимости ценных бумаг от дальнейших действий (деятельности) лица, выпускающего или предлагающего к продаже ценные бумаги, инвесторы на рынке ценных бумаг должны быть в большей степени защищены от махинаций, мошеннических действий по сравнению с обычными участниками хозяйственного оборота. В отличие от нарушения прав участников классических гражданских правоотношений установить факт нарушения прав приобретателей ценных бумаг очень сложно, что делает ущемление их прав довольно частым явлением на рынке ценных бумаг. Неслучайно страны, применяющие усиленный правовой режим защиты прав владельцев ценных бумаг (к примеру, США и Великобритания), имеют более развитые рынки ценных бумаг.

1.2. Ценные бумаги и имущественные права

А.И. Балашов утверждает, что применение конструкции ценных бумаг обусловило существенную разницу между ценными бумагами и собственно имущественными правами как объектами гражданских прав с точки зрения их положения в системе связей, опосредованных отдельными регулятивными механизмами, обеспечивающие их участие в имущественном обороте.[5]

Для большинства имущественных прав (не воплощены в ценных бумагах) тесная правовая связь с инструментом их установки (договором или односторонней сделкой) не характерно.

Участие таких прав в имущественном обороте опосредуется заключением сделок (как договоров, так и односторонних сделок):

- каждая из сделок обеспечивает одновременно как статические (в значении документа является правовой формой выражения имущественных прав), так и динамические (возникает основанием их перехода от одного субъекта к другому) аспекты механизма правовой регуляции соответствующего сегмента имущественных отношений.

Рассмотрение общепринятого механизма обеспечения оборотоспособности имущественных прав (как самостоятельного вида объектов) в гносеологическом аспекте всегда позволяет разграничить имущественное право и правовую форму его первоначального установления и последующего удостоверения. Ею обычно возникает форма (как правило письменная) договора, допускает возможность их содержательной видоизменения по договоренности сторон.

Таким образом, имущественные права как самостоятельная категория объектов гражданских прав подлежат потенциальным содержательным видоизменениям, что объективируются в каждой новой форме их правового выражения (ней возникает классическая, как правило, письменная форма сделки).[6]

Следует также указать, что стороны могут изменить любые содержательные характеристики имущественных прав, отнесенных к объектам гражданских прав, путем корректировки правовой информации, зафиксированной в письменной форме сделок, обеспечивающих их оборотоспособность.

Это по утверждению Т.А. Скворцовой возможно в следующих случаях:

- путем коррекции формально-содержательных характеристик первоначального сделки, является правообразующие юридическим фактом механизма право установления;

- содержательное видоизменение сделок, обеспечивающих участие в имущественном обороте. Например, это возможно путем внесения по договоренности сторон изменений и дополнений в положения договора, заключение которого является основанием возникновения имущественного права (как объекта гражданских прав). Другой путь состоит в заключении следующего сделки, обеспечивает передачу имущественных прав, с определенными изменениями их содержательных характеристик по сравнению с первоначальным их объему. В последнем случае отпадает необходимость в учете положений первоначального сделки, элементом содержания которого и является имущественное право, получило оборотоспособности как объект гражданских прав. Ведь каждая новая сделка, обеспечивает оборотоспособность и является одновременно и формой его фиксации и выражения, заверяя его содержание и объем, и юридическим основанием его передачи другому лицу.

Ценные бумаги, в противовес собственно имущественным правам как отдельной категории объектов, в смысле правовой формы первоначального установления и последующего удостоверения, имущественных прав, характеризуются содержательной устойчивостью. Ведь содержательные параметры заверенных ценными бумагами имущественных прав (даже при трансформациях документарной формы их выпуска в бездокументарную и наоборот) остаются неизменными в течение всего периода их участия в имущественном обороте. В отличие от имущественных прав, правовой формой фиксации которых является положение договора, объективирован, как правило, в его письменной форме, содержательные характеристики ценных бумаг не подлежат корректировке, как по единоличному желанию эмитента, так и по договоренности между ним и другими участниками исследуемых имущественных отношений. Указанная содержательная неизменность обусловлена присущим им доктринально-догматическим (а значит аксиоматичным, неоспорима) тесным правовым связью между имущественными правами и ценной бумагой (инструментом их фиксации).[7]

Учет этого аспекта специфики ценных бумаг позволяет констатировать существенное различие сравниваемых регулятивных механизмов, в которых основным правообразующие юридическим фактом является, осуществление эмитентом-должником односторонней фиксации имущественных прав в форме ценных бумаг или их договорное.

Применение в исследуемом механизме особых способов правового регулирования позволило на качественно новом уровне обеспечить осуществление прав и законных интересов их участников. За счет этих способов достигается уменьшение вероятности наступления нежелательных для субъектов негативных последствий (рисков), которые обычно имеют место в имущественной сфере. Это, например, такой способ правового регулирования как необходимость презентации документа (а также задействовать регистратор или хранителя) для осуществления удостоверенных им прав, а также право эмитента на изъятие документарного ценной бумаги взамен предоставленного им выполнение своего долга в пользу его предъявителя. В сфере выпуска и обращения документарных ценных бумаг этот способ позволяет органично совместить и использовать отдельные преимущества, присущие сферам правового регулирования вещных (абсолютных) и обязательственных (относительных) отношений.

Б.И. Пугинский напоминает, что законодательно определена возможность функционирования ценных бумаг бездокументарной формы обусловила трансформацию речевых (абсолютных) правоотношений, которые возникали по ценным бумагам, выпущенным в их классической, документарной форме, в обязательственно-депозитарные (относительные) правоотношения.[8]

Правообладатель следом за бездокументарными ценными бумагами одновременно с приобретением удостоверенных ими имущественных прав приобретает право требования. Право требования обращенное к лицам, обязанных осуществлять строго регламентированную деятельность на рынке ценных бумаг (реестродержателя, хранителями, депозитариями и т.д.). Оно заключается в осуществлении последними комплекса предусмотренных законодательством юридически значимых действий по обслуживанию счетов в бездокументарных ценных бумагах с целью беспрепятственной реализации правообладателем принадлежащих ему имущественных прав. Разрозненность на сегодняшний день механизма учета прав на ценные бумаги в системе регистрации прав владельцев именных ценных бумаг требует создания единой Национальной депозитарно-регистрационной системы, позволит избежать злоупотреблений на фондовом рынке.

Обязывающий характер имущественных прав, удостоверенных ценными бумагами как документарной, так и бездокументарной форм выпуска, исключает характерный для вещных отношений автономный механизм их реализации. Наличие в исследуемом механизме такого приема правового регулирования как фикции (юридические предположение) обеспечивает удостоверенным ценными бумагами имущественным правам высокую (на уровне движимых вещей) степень оборотоспособности, что, однако, не дает оснований для отождествления их правовой природы.

А.И. Балашов с удовлетворением напоминает, что законодательно определена необходимость осуществления юридически значимых действий, направленных на оформление ценных бумаг (ст. 143.1 и 149 ГК), является убедительным доказательством целесообразности рассмотрения их специфики именно в рамках инструментальной концепции. Они заключаются в надлежащем оформлении сертификатов для документарной формы фиксации имущественных прав или оформления глобального сертификата для ценных бумаг бездокументарной формы, а также выполнение других необходимых нормативных требований.[9]

Указанные действия эмитента являются волевыми, правомерными, направленными на возникновение прав и обязанностей, обусловленных оформлением и размещением (выдачей) ценных бумаг, а затем подлежат рассмотрению как сделка. В этом смысле они возникают правоустанавливающим юридическим фактом – односторонней управомачивающей сделкой, совершается эмитентом с целью принятия на себя обязанности предоставить возможность осуществить удостоверенное ценной бумагой имущественное право каждому должным образом легитимированных правопреемником.

Ценная бумага, таким образом, подлежит рассмотрению как цивилистическая конструкция, в которой в особой письменной форме объективированный итоговый акт одностороннего волеизъявления эмитента по формированию содержательных характеристик соответствующего имущественного права. Ведь как предполагает Т.А. Скворцова его совершения должником-эмитентом в совокупности с другими юридическими актами как публично (регистрация выпуска ценных бумаг), так и частноправового (встречные действия первоначального кредитора - первого приобретателя прав на ценные бумаги) направление в рамках единого юридического состава влечет появление в имущественном обороте без преувеличения уникальной оборотоспособной цивилистической конструкции - объекта-инструмента фиксации и удостоверения имущественных прав.[10]

Оформление (соблюдение требований относительно формы совершенного эмитентом односторонне уполномочивающей сделки) и выдача (или размещения для эмиссионных ценных бумаг) подлежит рассмотрению как один из юридических фактов юридического состава, что приводит к возникновению заверенных ценными бумагами имущественных прав. Кроме этого, необходимым условием их возникновения является выполнение целого ряда нормативно-определенных требований, в сочетании с другими юридическими актами могут быть определены как:

- акт, который последовательно осуществляет элементно-неоднородный юридический состав. Его неоднородность определяется в рамках наличия юридических актов как частноправовой (действия, конечным правовым результатом осуществления которой является оформление и надлежащая выдача, или размещения ценных бумаг), так и публично-правовой (например, акт государственной регистрации их выпуска) направленности. Указанное дает основания утверждать, что в инструментальном смысле сертификат документарного ценной бумаги представляет собой факт фиксирующий документ. Он имеет значение для формы совершенного эмитентом действия, т.е. односторонней уполномочивающей сделки, на которую при надлежащей выдачи (размещения) распространяется правовой режим объектов гражданских прав, дополнительно свидетельствует в пользу их рассмотрения как цивилистической конструкции.

2. Виды и правила оформление ценных бумаг

2.1. Виды ценных бумаг – вексель

Ценная бумага - это документ, к которому «привязаны» некие права. Такие права переходят от одного лица к другому при передаче ценой бумаги. Сам процесс «привязки» прав к ценной бумаге, «конструирования» ценной бумаги получил название «секьюритизация». Американские финансисты показали на практике, что секьюритизировать, т.е. превратить в ценную бумагу, можно почти любые права. В российском обороте также периодически появляются новые виды ценных бумаг, однако далеко не все они становятся широко распространенными, поэтому было бы неблагодарным делом давать их исчерпывающий перечень. Мы вкратце затронем только наиболее популярные в России ценные бумаги Вексель

Вексель, пожалуй, самая простая и самая древняя ценная бумага. Туалетная бумага может стать ценной бумагой, если на ней написать слово «вексель». Владельцу векселя (векселедержателю) принадлежит одно простое право - потребовать указанную в векселе денежную сумму от векселедателя.

А.Е. Апраксина в своей работе указывает, что вексель - это «секьюритизированный» договор займа. Если кто-то кому-то дал взаймы денег, то по договору займа требовать деньги может только он сам. Если мы хотим иметь возможность кому-нибудь передать (продать) право требования к заемщику, то оформляем вексель. Эту элементарную сущность векселя несколько усложняет лишь итальянская терминология эпохи Возрождения, вошедшая в вексельное законодательство на уровне международных конвенций.[11] Вексель выдается росчерком пера на обычном листе бумаги. Типографские бланки векселя с серией и номером оправданны только в том случае, если организация (банк) выдает большое количество векселей - для упрощения их внутреннего учета и защиты от фальсификации.

Обязательными реквизитами векселя являются:

само слово «вексель»;

наименование плательщика (векселедателя); наименование того, кому выдан вексель (первый векселедержатель), сумма, срок и место платежа, дата и место составления векселя, подпись векселедателя. Вексель подписывается руководителем организации с проставлением оттиска ее печати (хотя вексель может быть выдан и физическим лицом, мы будем иметь в виду только векселя, выданные организациями). Подпись главного бухгалтера при выдаче векселя совершенно не нужна. Место составления векселя и место платежа указываются с точностью до населенного пункта.

Срок платежа может быть указан различным способом. Может быть указана точная дата, но это не очень удобно векселедержателю, так как у него есть всего три рабочих дня, включая указанный в векселе день, для его предъявления. Удобнее срок «по предъявлении», не следует только забывать, что предъявить вексель необходимо в течение одного года от даты его составления (если иной срок не оговорен в векселе). Самый популярный способ указания срока - «по предъявлении, но не ранее...», после чего указывается дата. Такой вексель может быть предъявлен в течение одного года от даты, указанной после слов «не ранее».

Т.А. Батрова напоминает, что вексель может быть обеспечен поручительством - авалем. Для этого поручителю (авалисту) достаточно поставить подпись на векселе (для поручителя - юридического лица имеется в виду подпись руководителя и печать).[12]

Передача векселя происходит путем передаточной надписи, которую делает векселедержатель, - индоссамента (буквальный перевод этого слова означает «на спине» - вероятно, подразумевается оборотная сторона векселя, где такая надпись обычно делается). Надпись состоит из слов, указывающих, что векселедатель теперь должен платить новому владельцу, имени (наименования) этого нового векселедержателя и подписи (для организации еще и печати) прежнего векселедержателя.

Лицо, предъявляющее вексель к платежу, должно обладать векселем на основе непрерывной цепочки индоссаментов, т.е. каждое лицо, подписавшее индоссамент, должно быть перед этим указано как получатель векселя в предыдущем индоссаменте, если только это не первый векселедержатель, которому вексель изначально выдан. Однако это не значит, что каждый владелец векселя оставляет на нем индоссамент со своей подписью. Дело в том, что индоссамент может быть «бланковым», т.е. в индоссаменте может не указываться следующий векселедержатель, а просто стоять подпись и печать предыдущего. А.И, Гончарова допускает, что такой вексель может сколько угодно раз переходить из рук в руки без всяких отметок, но последний векселедержатель, предъявляющий вексель к платежу, должен все же вписать свое имя в пустую графу над подписью и печатью такого бланкового индоссамента.

Теперь очень важный момент, о котором почти никто не помнит: любое лицо, оставившее индоссамент на векселе, отвечает по нему так же, как и векселедатель, если только не напишет слова «без оборота на меня» или другие слова, свидетельствующие об отказе индоссанта от ответственности. Индоссамент без такой оговорки, в сущности, одновременно является поручительством по векселю![13]

Предъявление векселя - процедура, замышлявшаяся авторами единообразного закона о переводном и простом векселе в те времена, когда безналичное денежное обращение еще не было общепринятым и обязательным для организаций. Поэтому над фразой закона «плательщик может при оплате векселя потребовать, чтобы он был вручен ему», понятной при наличных расчетах, приходится сильно напрягать воображение, чтобы не отдать вексель до поступления денег на расчетный счет векселедержателя. Не вдаваясь в разнообразные варианты и детали процесса предъявления векселя, мы рекомендуем векселедержателю при малейшей вероятности отказа в платеже опротестовывать вексель.

Протест векселя - это нотариальное действие, заключающееся в том, что на основании заявления векселедержателя нотариус самостоятельно предъявляет вексель к платежу) и в случае отсутствия векселедателя по этому адресу или отсутствия ответа или платежа со стороны векселедателя составляет документ, именуемый «акт протеста векселя в неплатеже». Государственная пошлина за такую работу нотариуса составляет 1% вексельной суммы, но не более 20 тыс. руб. На основании акта протеста суд общей юрисдикции в течение 20 дней выдает судебный приказ, являющийся исполнительным документом, который принимается к производству судебным приставом-исполнителем со всеми вытекающими последствиями. После отказа векселедателя в платеже по векселю, подтвержденному таким образом, векселедержатель вправе также потребовать оплаты векселя любым лицом, оставившим свою подпись на векселе без специальной оговорки, или всеми такими лицами одновременно.

А.И. Балашов выделяет качество и ценность векселя, так же как и качество любого заемного, кредитного обязательства, зависят от платежеспособности векселедателя и его поручителей. Вексель, выданный банком - это, как и любые банковские обязательства, практически деньги. Действительно, векселя Сберегательного банка РФ и других банков широко используются как обход ограничений на наличные расчеты между организациями, что особенно актуально при аресте расчетного счета организации. Достаточно договориться со своими должниками, чтобы они платили не деньгами, а такими векселями.[14]

Любой кредитор организации тоже с удовольствием примет в оплату по договору банковские векселя. Такие расчеты с большим трудом отслеживаются налоговыми органами или арбитражным управляющим (в случае последующего банкротства организации) и предоставляют большой простор для недобросовестных действий.

В.С. Белых приводит пример практики, когда в качестве оплаты по договору плательщик вместо денег передает вексель, по которому сам выступает векселедателем. Казалось бы, довольно бессмысленная на первый взгляд операция, но у нее есть свой резон. Во-первых, так удобно оформить отсрочку платежа. Во-вторых, контрагент, принявший такой вексель в качестве оплаты, получает безусловное право требования к векселедателю, плательщик как бы отказывается от любых возможных претензий по договору, которые могли бы обусловить задержку платежа или уменьшение суммы платежа.

Вексель применяется, конечно же, и по своему прямому назначению - как финансовый актив, доходное вложение средств. Векселя широко обращаются на неорганизованном рынке ценных бумаг. Более активному его использованию препятствует невозможность его обращения на организованном фондовом рынке - бирже.[15]

И.П. Симаева полагает, что есть смысл уделить некоторое внимание и вексельному сленгу. Часто от финансистов можно услышать выражение «процентный» вексель или «дисконтный» вексель. «Процентным» векселем, как нетрудно догадаться, называют вексель, который предусматривает начисление процентов на сумму долга. Если вексель со сроком погашения «по предъявлении» предусматривает уплату процентов, то проценты начисляются со дня составления векселя до дня его оплаты. Если уплату процентов предусматривает вексель со сроком погашения «по предъявлении, но не ранее», то проценты начисляются только после даты, указанной после слов «не ранее», до дня оплаты векселя. Если вексель подлежит оплате в определенный день, то указывается точная сумма, подлежащая уплате в этот день. Ясно, что в последнем случае вексель обычно покупается или принимается в оплату с дисконтом, который подразумевает некоторую доходность для покупателя: вексель на сумму 100 руб. со сроком погашения через год будет куплен, например, с дисконтом 10% (за 90 руб.) покупателем, которого устраивает доходность 11,11% годовых на свои вложения.

Бухгалтеры подразделяют векселя на «финансовые» и «товарные». Никакого юридического смысла в таком делении нет, как нет и разницы в тексте векселей. Разница между финансовым и товарным векселем - в их назначении. Под «товарным» векселем понимают вексель, используемый в качестве платежа, как правило, за товар, поставку. «Финансовый» вексель - вексель, который сам выступает товаром, объектом купли-продажи. Такая сделка с векселем не облагается НДС.

Сотрудники правоохранительных органов нередко употребляют выражение «необеспеченный вексель», имея в виду, что вексель выдан организацией, не имеющей имущества и не осуществляющей хозяйственной деятельности. За этим юридически некорректным выражением стоят, как правило, оправданные подозрения в том, что такой вексель никогда не будет оплачен. Соответственно ни один вменяемый человек, если он не состоит в сговоре с векселедателем, не купит такой вексель, значит, за векселем стоят какие-то махинации. Юридически правильный подход к разоблачению таких махинаций - оценка рыночной стоимости векселя с учетом высоких рисков неисполнения обязательств по нему.[16]

Напоследок надо заметить, что вексельное законодательство, принятое в 1930 г. Женевской конвенцией о единообразном законе о переводном и простом векселе, плохо стыкуется с современным гражданским законодательством и особенно с бухгалтерским учетом. Отсюда происходят некоторые, казалось бы, бессмысленные документы, сопровождающие движение векселя, типа договора купли-продажи векселя, книги учета векселей, акта о предъявлении векселя к платежу и т.п. Не вдаваясь во все такие противоречия, посоветуем с этим смириться и отдаться на волю бухгалтеров.

2.2. Виды ценных бумаг – облигация

По данным А.Е. Апраксиной, облигации очень уместно рассмотреть сразу после векселя, поскольку с точки зрения прав, заключенных в этой ценной бумаге, они представляют собой то же самое, т.е. превращенный в ценную бумагу договор займа. Держатель облигации вправе потребовать от ее эмитента (лица, осуществившего выпуск облигаций и обязанного по ней) уплаты в установленный срок определенной денежной суммы (номинальной стоимости облигации) и, возможно, процентов на нее.

Однако порядок выпуска и обращения облигаций принципиально отличается от описанных правил для векселя. Главное отличие заключается в том, что облигация - это эмиссионная ценная бумага, т.е. она размещается выпусками, сразу в большом количестве штук, каждая из которых в рамках одного выпуска предоставляет держателю абсолютно одинаковые права: например, 1 млн. облигаций номинальной стоимостью по 1 тыс. руб., сроком погашения 1 апреля 2020 г. Каждый такой выпуск должен пройти государственную регистрацию в Федеральной службе по финансовым рынкам (ФСФР), при которой выпуску присваивается государственный регистрационный номер, служащий в дальнейшем основным идентификатором облигаций этого выпуска. Если акции размещаются по открытой подписке, т.е. предлагаются для покупки всем желающим, то регистрация выпуска сопровождается регистрацией проспекта ценных бумаг.[17] Проспект ценных бумаг содержит подробнейшую информацию об эмитенте, его руководстве и учредителях, финансово-хозяйственной деятельности, планах развития, рисках отрасли и т.п. Одновременно эта информация раскрывается на сайте эмитента в Интернете, а в последующем эмитент обязан сообщать на своем сайте обо всех сколько-нибудь важных событиях.

В.А. Белов допускает следующее принципиальное отличие облигаций от векселей заключается в том, что они являются практически бездокументарными ценными бумагами, т.е. не существуют в материальном виде как лист бумаги с заголовком «облигация», а представляют собой всего лишь учетную запись на лицевом счете покупателя, открытом в депозитарии - специальной организации, имеющей лицензию ФСФР на осуществление такой деятельности. с точки зрения порядка учета и обращения такие бездокументарные ценные бумаги, как облигации, можно сравнить с безналичными деньгами, для которых депозитарий выполняет роль банка: для открытия лицевого счета в депозитарии требуется практически такой же пакет документов, как для расчетного счета в банке; практически в том же порядке осуществляется перевод ценных бумаг со счета одного держателя на счет другого - на основании поручения, в котором указываются реквизиты счета для их зачисления. К счастью, депозитарий не может распоряжаться нашими ценными бумагами и предоставлять их в кредит, как это делает банк с нашими деньгами. Облигации на лицевом счете в депозитарии действительно остаются в собственности владельца счета, и риск их утраты в связи с банкротством депозитария отсутствует.[18]

Все эти особенности процедуры выпуска и обращения облигаций имеют главной целью повышение их ликвидности, что, в свою очередь, позволяет как коммерческим организациям, так и государству привлекать крупные суммы займов через этот финансовый инструмент. Электронная система учета прав на облигации позволяет облигациям обращаться на фондовой бирже, где в течение дня с ними могут совершаться десятки тысяч операций. Инвесторы из открытых источников могут легко узнать исчерпывающую информацию об эмитенте, что является привлекательным для приобретения таких облигаций.

В то же время надо иметь в виду, что государство не несет никакой ответственности за достоверность информации, представленной эмитентом для государственной регистрации выпуска облигаций, так же как и за информацию, раскрываемую эмитентом в Интернете. В целом нет эффективной системы, которая препятствовала бы мошенничеству со стороны эмитента облигаций, а уж тем более своевременно выявляла бы признаки финансовой несостоятельности эмитента. Неспособность эмитента исполнить свои обязательства по облигациям нередко оказывается «громом среди ясного неба» для участников фондового рынка.

В.С. Белых указывает на то, что особым видом облигаций являются жилищные сертификаты. Жилищный сертификат удостоверяет право его владельца получить жилое помещение площадью, соответствующей номиналу принадлежащих ему сертификатов. сертификат номинируется в квадратных метрах общей площади жилого дома, минимальный номинал -0,1 кв. м. Выпускать такие облигации для финансирования строительства жилого дома вправе заказчик, обладающий правами на земельный участок и разрешительной документацией на строительство.

Примечание:

- Серьезный недостаток действующего правового регулирования ю законодательный отказ в признании за правами и (или) документами статуса ценной бумаги, если при удостоверении, уступке или осуществлении указанных прав не были соблюдены установленные законом форма и порядок. К примеру, если один из участников сделки действовал добросовестно, но тем не менее допустил при отсутствии умысла нарушение законодательных положений о форме и порядке, ему будет отказано в специальной защите прав, предусмотренной законом для владельцев ценных бумаг.

В.С. Белых полагает, что применение специального режима, касающегося ценных бумаг, должно учитывать наличие определенных экономических признаков, присущих отношениям по инвестированию, которые и предопределяют признание статуса ценной бумаги за правами и (или) документами, возникающими в связи с данными отношениями. В противном случае защита прав добросовестных участников рынка и существование ценной бумаги будет ставиться в зависимость от наличия нарушения со стороны лица, выпустившего ценные бумаги, что вряд ли соответствует интересам рынка.

Кроме того, Проект изменений ГК РФ и действующее гражданское законодательство, по сути, неоправданно возлагают на неквалифицированных инвесторов обязанность производить проверку на предмет того, насколько выставленные на продажу права и (или) документы отвечают признакам ценной бумаги, установленным в законе. Получается, что неквалифицированные приобретатели необоснованно несут дополнительные расходы и риски, которые должна брать на себя другая сторона, предлагающая к продаже соответствующие права и заинтересованная в привлечении капитала.

Изложенный в работе «либеральный» экономико-правовой подход к определению понятия ценной бумаги позволит улучшить инвестиционный климат в стране, предоставит действенную защиту правам инвесторов, а также придаст более диспозитивный характер гражданскому законодательству, отягощенному обилием императивных норм и правил. Если экономико-правовое понятие ценной бумаги не удастся закрепить в обновленном ГК РФ, его необходимо развить в специальном законодательстве о ценных бумагах или использовать при составлении коммерческого кодекса России, потребность в принятии которого давно назрела.[19]

Заключение

Нормативные положения гражданского законодательства России постоянно развиваются и совершенствуются. Тенденция обновления характерна и для системы нормативно-правовых актов, положения которых обеспечивают правовое регулирование отношений в сфере возникновения и осуществления, имущественных прав, удостоверенных ценными бумагами.

В этих условиях актуализируются проблемы, связанные с освещением специфики механизма правового регулирования имущественных отношений, опосредованных их размещением (выдачей) и обращением. Центральной среди них является проблема определения места и роли самих ценных бумаг (в смысле правовой формы фиксации имущественных прав) в этом механизме. Достаточно высокий уровень освещения проблематики, связанной с ценными бумагами, обеспечивается большим количеством различных научных источников.

Следует отметить, что отсутствие единообразных подходов в этой области, пробелы в законодательствах о международном частном праве большинства государств, относительно ценных бумаг вообще и бездокументарных в частности, являются негативными тенденциями, которые могут быть эффективно преодолены только путем унификации данных вопросов на универсальном уровне. Рассмотренная выше Конвенция представляет собой перспективный шаг в данном направлении, и ее вступление в силу может стать знаковым событием в сфере международного частноправового регулирования обращения ценных бумаг.

Рядовые граждане впервые столкнулись с ценными бумагами в начале 90-х годов прошлого века, когда в связи с распадом СССР была произведена процедура передачи государственного имущества в частные руки. При этом вместо гарантированной работы и достойной пенсии россияне получили на руки приватизационные чеки, за которые смогли покупать акции вновь созданных ООО. Крайняя бедность и отсутствие нужных знаний заставили большинство за бесценок продать ваучеры и акции, так и не поняв их сути и назначения. Сегодня ситуация изменилась: находящиеся в обращении ценные бумаги, которые стали разнообразнее; подтвержденные ими личные, а также имущественные права – более защищенные; их правовое регулирование – совершеннее.

Рыночная экономика переменчива и полна рисков. Думая о своем будущем, будь то бизнес-проект или карьера госслужащего, стоит разнообразить источники дохода и сферы деятельности. Поэтому частные лица пребывают в раздумьях об альтернативе малоприбыльным депозитам, «консервированию» денег посредством вложения в драгоценные металлы и жилую недвижимость. В то же время, множество субъектов предпринимательства из-за недостатка средств не могут претворить в жизнь многообещающие идеи. Особенно это актуально для долгосрочных проектов, где ставки по кредиту были бы запредельными.

Собственники предприятий заинтересованы в сторонних инвесторах настолько, что готовы поделиться, не только долей уставного капитала, но и возможностями принятия ключевых решений (неимущественными корпоративными правами). Ценные бумаги используют для целей: произведения платежа; кредитования; инвестирования; передачи прав на имущество. Нельзя отрицать тот факт, что они являются сложным финансовым инструментом. Однако потенциальные выгоды их использования стоят того, чтобы разобраться со всеми тонкостями.

Список использованных источников:

Нормативно-правовые акты.

- Конституция Российской Федерации от 12.12.1993 г. с изм. 30.12.2008 г. / Российская газета, № 237, 25.12.1993

- Гражданский кодекс Российской Федерации (часть I): Кодекс от 30.11.1994 г. № 51-ФЗ с изм. и доп. от 8 марта 2015 г. N 42-ФЗ / Российская газета, № 238-239, 08.12.1994 г.

- Гражданский кодекс Российской Федерации (часть II): Кодекс от 26.01.1996 г. № 14-ФЗ с изм. и доп. от 18.07.2011 г. № 216-ФЗ / Российская газета, № 23, 24, 25, 07, 08.01.1996 г.

- Приказ Федеральной службы по финансовом рынкам (ФСФР России) от 5 апреля 2011 г. N 11-8/пз-н г. Москва "Об утверждении Положения об особенностях обращения и учета прав на ценные бумаги, предназначенные для квалифицированных инвесторов, и иностранные ценные бумаги" / Российская газета, № 5498, 08.07.2011

- Приказ Федеральной службы по финансовым рынкам от 16 марта 2005 г. N 05-4/пз-н г. Москва Об утверждении Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг / Российская газета, № 3767, 12.05.2005

- Приказ Министерства финансов Российской Федерации от 9 февраля 2007 г. N 11н "Об утверждении Порядка передачи государственных ценных бумаг, выпущенных от имени Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации, обращенных в собственность государства, Министерству финансов Российской Федерации" / Российская газета, № 4335, 06.04.2007

Научная литература.

-

- Апраксина, А.Е. Ценные бумаги и их виды // Научный поиск. – 2015. - № 1. – С. 25-27

- Балашов, А.И. Предпринимательское право для экономистов. Учебник / А.И. Балашов. – М.: Юрайт, 2016. – 333 с. 113 115

- Балашов, А.И. Хозяйственное (предпринимательское) право / А.И. Балашов. – СПб.: Питер, 2014. – 490 с. 122

- Батрова, Т.А. Предпринимательское право / Т.А. Батрова. – М.: РИОР, 2012. – 424 с. 124

- Белов, В.А. Гражданское право. Учебник. В 4 томах. Том 2. Общая часть / В.А. Белов. – М.: Юрайт, 2015. – 952 с.

- Белых, В.С. Предпринимательское право. Учебник для бакалавров / В.С. Белых. – М.: Проспект, 2015. – 650 с.

- Гончарова, А.И. Документарная и бездокументарная ценная бумага // Волгоградского государственного университета. – 2014. - № 2. – С. 80-85

- Пугинский, Б.И. Коммерческое право / Б.И. Пугинский. – М.: Зерцало-М, 2013. – 390 с.

- Симаева, Е.П. К вопросу о понятии «ценная бумага» // Вестник Волгоградского государственного университета. – 2010. - № 8-1. – с. 74-75

- Скворцова, Т.А. Предпринимательское право. Учебное пособие / Т.А. Скворцова. – М.: Юстиуцинформ, 2012. – 402 с. 119

Электронный адрес:

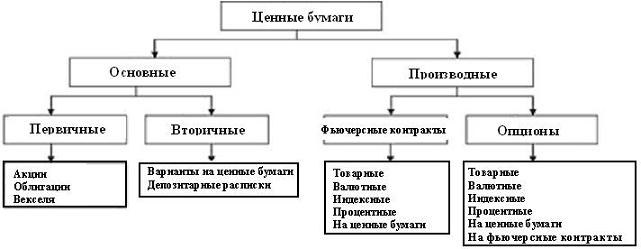

Приложение № 1

Рис. 1. Основные и производные ЦБ

Приложение № 2

Рис. 2. Сущность ценной бумаги

-

Балашов, А.И. Хозяйственное (предпринимательское) право / А.И. Балашов. – СПб.: Питер, 2014. – с. 134 ↑

-

Балашов, А.И. Предпринимательское право для экономистов. Учебник / А.И. Балашов. – М.: Юрайт, 2016. – с. 113 ↑

-

Скворцова, Т.А. Предпринимательское право. Учебное пособие / Т.А. Скворцова. – М.: Юстиуцинформ, 2012. – с. 119 ↑

-

Пугинский, Б.И. Коммерческое право / Б.И. Пугинский. – М.: Зерцало-М, 2013. – с. 110. ↑

-

Балашов, А.И. Хозяйственное (предпринимательское) право / А.И. Балашов. – СПб.: Питер, 2014. – с. 122 ↑

-

Балашов, А.И. Хозяйственное (предпринимательское) право / А.И. Балашов. – СПб.: Питер, 2014. – с. 123 ↑

-

Скворцова, Т.А. Предпринимательское право. Учебное пособие / Т.А. Скворцова. – М.: Юстиуцинформ, 2012. – с. 130. ↑

-

Пугинский, Б.И. Коммерческое право / Б.И. Пугинский. – М.: Зерцало-М, 2013. – с. 134 ↑

-

Балашов, А.И. Предпринимательское право для экономистов. Учебник / А.И. Балашов. – М.: Юрайт, 2016. – с. 115 ↑

-

Скворцова, Т.А. Предпринимательское право. Учебное пособие / Т.А. Скворцова. – М.: Юстиуцинформ, 2012. – с. 132 ↑

-

Апраксина, А.Е. Ценные бумаги и их виды // Научный поиск. – 2015. - № 1. – С. 25 ↑

-

Батрова, Т.А. Предпринимательское право / Т.А. Батрова. – М.: РИОР, 2012. – с. 124 ↑

-

Гончарова, А.И. Документарная и бездокументарная ценная бумага // Волгоградского государственного университета. – 2014. - № 2. – С. 82 ↑

-

Балашов, А.И. Хозяйственное (предпринимательское) право / А.И. Балашов. – СПб.: Питер, 2014. – с. 128 ↑

-

Белов, В.А. Гражданское право. Учебник. В 4 томах. Том 2. Общая часть / В.А. Белов. – М.: Юрайт, 2015. – с. 141 ↑

-

Симаева, Е.П. К вопросу о понятии «ценная бумага» // Вестник Волгоградского государственного университета. – 2010. - № 8-1. – с. 76 ↑

-

Апраксина, А.Е. Ценные бумаги и их виды // Научный поиск. – 2015. - № 1. – С. 26 ↑

-

Белов, В.А. Гражданское право. Учебник. В 4 томах. Том 2. Общая часть / В.А. Белов. – М.: Юрайт, 2015. – с. 141 ↑

-

Белых, В.С. Предпринимательское право. Учебник для бакалавров / В.С. Белых. – М.: Проспект, 2015. – с. 145 ↑

- Комплексное научно-теоретическое исследование несостоятельности (банкротства) в предпринимательском праве

- Анализ основных подходов к классификации гражданско-правовых договоров

- Процессы принятия решений в компании ОАО Промтехмаш

- Формирование и использование финансовых ресурсов коммерческих организаций ( ЗАО «РОСТА» )

- «Понятие и структура правовой основы оперативно-розыскной деятельности»

- Понятие и виды ценных бумаг в России

- Налог на доходы физических лиц в России

- Этапы и особенности ведения социально-психологического тренинга(Теоретический анализ ведения социально-психологического тренинга)

- Исследование теоретических аспектов конфликтов и методов их решения, сравнение методов решения конфликтов по затратности ресурсов

- Особенности политики мотивации персонала малых предприятий (Малый бизнес и мотивационный менеджмент в нем).

- Порядок проведения приватизации (Сущность пищевой приватизации государственного существующим и муниципального имущества)

- Поручительство (общая характеристика) в РФ