Система рефинансирования коммерческих банков на современном этапе и перспективы ее развития в РФ

Содержание:

ВВЕДЕНИЕ

На устойчивость банков существенное влияние оказывает состояние денежного и финансового рынка. Известно, что у самого финансово устойчивого банка могут возникнуть временные затруднения в обеспечении расширения воспроизводства своей деятельности. Существенную роль здесь может сыграть денежно-кредитная политика центрального банка.

Одним из наиболее эффективных инструментов денежно-кредитного регулирования в странах с развитой рыночной экономикой является рефинансирование. Посредством системы рефинансирования, процентной политики центральный банк может влиять как на приток денежных средств в оборот коммерческих банков, а через них в экономику товаропроизводителей, так и на стоимость этих ресурсов на денежном рынке.

Ставка рефинансирования Банка России является одним из главных механизмов осуществления операций рефинансирования, так как от нее зависит ставка по основным инструментам денежно-кредитной политики государства. Тактическими целями изменения ставки рефинансирования являются повышение или снижение денежного предложения. При увеличении ставки рефинансирования кредитные организации вынуждены сокращать заимствования у Банка России (так как финансовые ресурсы дорожают) и активнее размещать депозиты (их размещение становится прибыльным). При снижении ставки рефинансирования должна складываться обратная ситуация.

Рефинансирование Центрального банка Российской Федерации помогает обеспечить эффективность функционирования коммерческих банков в стране, также рефинансирование дает возможность получения для коммерческих банков дополнительных финансовых ресурсов с целью противодействия банкротству коммерческих банков и поддержания уровня их ликвидности. Рефинансирование Центрального банка Российской Федерации помогает также сформировать коммерческим банкам свою ресурсную базу с целью предоставления кредитов физическим и юридическим лицам, проведения других активных операций.

Актуальность темы курсовой работы заключается в том, что история развития банковской системы последнего десятилетия наглядно демонстрирует тот факт, что в кризисных ситуациях существующая система рефинансирования кредитных организаций в России не всегда способна обеспечить ожидаемую эффективность.

В работе была поставлена следующая цель: изучение современной системы рефинансирования кредитных организаций в России, оценке ее соответствия потребностям банковского сообщества и экономики в целом и разработке методических положений и практических рекомендаций по совершенствованию системы рефинансирования.

Для достижения поставленной цели необходимо решить следующие задачи:

- обосновать сущность системы рефинансирования;

- определить структуру системы рефинансирования;

- изучить современное состояние системы рефинансирования;

- определить перспективные направления совершенствования системы рефинансирования в России.

Исследования и последующие выводы были построены на основании изученного материала, законодательных актов, учебников и научных статей отечественных и зарубежных ученых по соответствующей проблематике.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕФИНАНСИРОВАНИЯ КОММЕРЧЕСКИХ БАНКОВ

1.1. ПОНЯТИЕ, ВИДЫ РЕФИНАНСИРОВАНИЯ БАНКОВ

Система рефинансирования играет значительную роль в обеспечении ликвидности банковских систем.

В соответствии со ст. 40 Федерального закона «О Центральном банке Российской Федерации (Банке России)» под рефинансированием определено кредитование Центральным банком Российской Федерации кредитных организаций» [1]. Также под рефинансированием понимается предоставление центральным банком коммерческим банкам заимствований, когда они исчерпали свои ресурсы и не имеют возможности пополнить их из других источников (например, на межбанковском кредитном рынке или рынке ценных бумаг) на приемлемых для себя условиях.

Изучив Положения Банка России кредиты можно разделить на пять видов:

1. Внутридневные кредиты – это кредит Банка России, предоставляемый кредитным организациям при осуществлении платежей с их основного корреспондентского счета сверх остатка денежных средств на данном счете, но в границах предоставленного лимита кредитования ;

2. Кредиты овернайт - это сверхкраткосрочные кредиты на день, на сутки либо, на выходные (с вечера пятницы до утра понедельника). Предоставляются Банком России для завершения банком расчетов в конце операционного дня путем зачисления на корреспондентский счет банка суммы кредита и проведения списания средств с его корреспондентского счета по неисполненным платежным документам, находящимся в расчетном подразделении Банка России;

3. Ломбардные кредиты – это одна из форм кредита, обеспеченного закладом высоколиквидных активов;

4. Кредиты, обеспеченные нерыночными активами или поручительствами;

5. Кредиты, обеспеченные залогом золота[2].

Условия кредитования представлены по видам представлены в таблице 1 (Приложение 1).

Кредиты центральных банков, выдаваемые в порядке рефинансирования коммерческих банков, можно классифицировать по разным критериям, что представлено в табл. 2.

Таблица 2

Классификация кредитов, предоставляемых коммерческим банкам в порядке рефинансирования

|

Критерий классификации |

Виды кредитов |

|

В зависимости от инструмента заимствования |

-кредиты ЦБ |

|

В зависимости от целевой направленности кредитования |

- на обеспечение ликвидности - на развитие определенных отраслей или целевых программ |

|

В зависимости от формы обеспечения |

- под залог ликвидных и высоколиквидных ценных бумаг |

|

В зависимости от характера инициирования кредитов |

- кредиты предоставляемые на основе аукционов (по инициативе ЦБ) |

|

В зависимости от сроков предоставления |

- краткосрочные(внутридневные) - овернайт - среднесрочные до 1 мес -долгосрочные до 1 года |

1.2. ИНСТРУМЕНТЫ И МЕХАНИЗМЫ РЕФИНАНСИРОВАНИЯ КОММЕРЧЕСКИХ БАНКОВ

Основным условием эффективности системы рефинансирования является доступность инструментов Центрального банка РФ.

В рефинансировании банков в России используются в основном рыночные элементы, такие как ломбардное кредитование, кредитные аукционы, плавающая процентная ставка Центрального банка РФ. В условиях роста спроса банков на ликвидные средства становятся популярными альтернативные рефинансированию Банка России инструменты рефинансирования, к которым относятся:

- кредиты, выдаваемые центральными банками коммерческим банкам под залог ценных бумаг;

- краткосрочные двусторонние сделки на валютном и фондовом рынках (операция СВОП и операция РЕПО). Данные инструменты позволяют банкам оперативно управлять портфелями своих активов.

При различии в механизме организации этих инструментов общим между ними, позволяющим относить их к инструментам рефинансирования, является:

- возможность коммерческих банков иметь временные заимствования у центральных банков в случаях, когда они остро нуждаются в дополнительных денежных средствах (рублях или иностранной валюте);

- наличие замены одного обязательства на другие (например, при выдаче кредита: вместо обязательств по ценным бумагам возникает обязательство по ссуде).

Предоставление кредита есть прямое увеличение высоколиквидных средств коммерческих банков, используемых для погашения текущих обязательств.

Операции СВОП, как и операции РЕПО, предусматривают заключение двух встречных сделок — продажу и одновременно покупку того или иного вида ликвидного актива — валюты или ценных бумаг.

Так, если кредитная организация имеет неотложные денежные обязательства в рублях и располагает временно свободными денежными активами в долларах США, она может мгновенно (с расчетами, например, в день заключения сделки) продать доллары за рубли, необходимые ей для выполнения своих обязательств, и заключить одновременную встречную сделку по обратной покупке долларов с более продолжительным расчетным периодом.

Расчетные периоды встречных сделок СВОП могут быть любые (от одного дня до нескольких лет).

Механизм рефинансирования посредством использования краткосрочных сделок РЕПО аналогичен приведенному выше[13].

Назначение рефинансирования центральными банками коммерческих банков можно рассматривать на макро- и микро уровнях.

На макро уровне политика рефинансирования банковских институтов прежде всего используется для оказания воздействия на состояние денежно-кредитной сферы путем выдаваемых центральными банками кредитов и посредством ставки рефинансирования.

На микро уровне механизм рефинансирования главным образом способствует обеспечению ликвидности коммерческих банков. Кредитно-финансовые институты в случае возникновения у них недостатка ликвидных средств для погашения своих обязательств могут обратиться в центральный банк за ссудой. Наличие механизма рефинансирования позволяет банкам сводить до минимума запасы высоколиквидных средств и в то же время обеспечивать свою ликвидность. В этой связи рефинансирование способствует предотвращению банковских кризисов, поскольку получаемые от центрального банка временные заимствования пополняют денежные резервы коммерческих банков, устраняя эффект «домино» в банковской системе[12].

С учетом того, что кредиты центральных банков обладают потенциальной возможностью стимулировать инфляционные процессы, если не будут возвращены своевременно, условием их выдачи является предоставление их под ликвидное обеспечение финансово устойчивыми клиентами.

Механизмы рефинансирования (кредитования) банков, можно разделить на три группы в зависимости от используемого обеспечения и механизма заключения кредитных сделок.

Первая группа — кредитование под залог (блокировку) ценных бумаг из ломбардного списка Банка России.

Вторая группа — кредитование под залог векселей, прав требования по кредитным договорам или поручительства кредитных организаций.

Третья группа — кредитование под залог золота[2].

Все группы предоставляют следующие виды кредитов:

− внутридневные кредиты;

− кредиты овернайт;

− ломбардные кредиты;

− кредиты, обеспеченные нерыночными активами или поручительствами;

− кредиты, обеспеченные залогом золота.

В автоматическом режиме Банком России предоставляются кредитным организациям только внутридневные кредиты и кредиты овернайт, а кредиты, обеспеченные нерыночными активами или поручительствами и ломбардные кредиты - в режиме запроса:

а) на основании заявления на получение кредита по фиксированной процентной ставке;

б) заявки на участие в ломбардном кредитном аукционе .

Внутридневные кредиты бесплатны для кредитных организаций. Если у кредитной организации есть не погашенная к концу дня задолженность по внутридневному кредиту, то ей предоставляется кредит овернайт по ставке овернайт Банка России. Кредитные организации могут получить внутридневные кредитов и кредиты овернайт Банка России на их корреспондентские счета или корреспондентские субсчета, открытые в подразделениях расчетной сети Банка России всех территориальных учреждений Банка России, которые осуществляют электронную обработку платежей (в 76 территориальных учреждениях Банка России). Ломбардные кредиты Банка России могут предоставляться не только на любые банковские счета (корреспондентский счет и (или) корреспондентские субсчета) кредитной организации, открытые во всех территориальных учреждениях Банка России, но и на счета открытые в уполномоченных расчетных небанковских кредитных организациях (РНКО) [1].

Кредитным организациям Банк России предоставляет возможность эффективно управлять собственной ликвидностью, для этого он проводит операции ломбардного кредитования на фиксированных условиях. Денежные средства предоставляются в день обращения кредитной организации на сроки 1 и 7 календарных дней по фиксированной процентной ставке.

Ломбардные кредитные аукционы проводятся по расписанию: на срок 7 календарных дней и 3 месяца — еженедельно, каждый вторник [1].

Ломбардные кредиты по фиксированным процентным ставкам предоставляются в зависимости от проведения ЗАО ММВБ торговых сессий:

— при подаче заявлений в СЭТ ММВБ в первую сессию (до 12 ч московского времени) кредиты предоставляются к 15 ч московского времени;

— при подаче заявлений в СЭТ ММВБ во вторую сессию (до 17 ч московского времени) кредиты предоставляются к 20 ч московского времени.

Обеспечением по внутридневным кредитам, кредитам овернайт и ломбардным кредитам служит залог (блокировка) ценных бумаг.

В перечень ценных бумаг, принимаемых в обеспечение по кредитам Банка России, обеспеченным залогом (блокировкой) ценных бумаг, включаются выпуски ценных бумаг, отвечающие некоторым требованиям:

1. Выпуск включен в Ломбардный список Банка России;

2. По выпуску установлен поправочный коэффициент Банка России, который применяется для расчета стоимости ценных бумаг, принимаемых в обеспечение кредитов Банка России (табл. 3).

Таблица 3

Поправочный коэффициент Банка России

|

Виды ценных бумаг |

Величина поправочного коэффициента |

|

|

Облигации банка России |

1 |

|

|

Облигации, выпущенные от имени Российской Федерации и размещенные на внутреннем финансовом рынке |

1 |

|

|

Облигации, выпущенные от имени Российской Федерации и размещенные на международном финансовом рынке |

0,98 |

|

|

Облигации международных финансовых организаций, выпущенные в соответствии с законодательством Российской Федерации |

0,98 |

|

|

Облигации субъектов Российской Федерации и муниципальных образований |

0,98 |

|

|

Облигации ОАО «АИЖК» |

0,95 |

|

|

Облигации с ипотечным покрытием* |

0,9 |

|

|

Облигации юридических лиц - резидентов Российской Федерации* |

при наличии у эмитента (выпуска) рейтинга по международной шкале на уровне не ниже «ВВ+» («Fitch Ratings» и «Standard&Poors») или «Ва1» («Moody’s Investors Service») |

0,95 |

|

при наличии у эмитента (выпуска) рейтинга по международной шкале на уровне не ниже «ВВ-» («Fitch Ratings» и «Standard&Poors») или «Ва3» («Moody’s Investors Service») и не выше «ВВ» («Fitch Ratings» и «Standard&Poors») или «Ва2» («Moody’s Investors Service») |

0,9 |

|

|

обеспеченные государственными гарантиям Российской Федерации (при отсутствии рейтинга) |

0,85 |

|

|

при наличии у эмитента (выпуска) рейтинга по международной шкале на уровне не ниже «В-» («Fitch Ratings» и «Standard&Poors») или «В3» («Moody’s Investors Service») и не выше «В+» («Fitch Ratings» и «Standard&Poors») или «В1» («Moody’s Investors Service») |

0,8 |

|

|

Облигации ОАО «АФЖС» |

0,8 |

|

* По отдельным выпускам ценных бумаг Банком России могут быть установлены поправочные коэффициенты, отличные от указанных в таблице. Информация о поправочных коэффициентах Банка России по каждому выпуску ценных бумаг, принимаемому в обеспечение по кредитам Банка России, в том числе на предыдущие даты, приведена в Информации о ценных бумагах, принимаемых в обеспечение по кредитам Банка России.

3. Выпуск допущен к обращению на ЗАО ММВБ или на фондовой бирже, действующей на территории РФ, на которой Банк России выступает участником торгов.

4. До погашения выпуска осталось не менее 7 рабочих дней. [5].

Кредитной организации следует заключить Генеральный кредитный договор на предоставление кредитов Банка России, чтобы обеспечить возможность получения в Банке России любых кредитов на корреспондентские счета (субсчета), открытые в Банке России.

Схема заключения договора на предоставление кредитов Банка России, совершаемым на ММВБ с использованием системы электронных торгов (СЭТ) ЗАО ММВБ представлена на рисунке 1.

КО, имеющая намерение заключить кредитные сделки через СЭТ ММВБ

ЭТАП 1

Договор (доп.соглашение)к договору банковского счета

Уполномоченная РНКО (ЗАО РП ММВБ)

ЭТАП 1

Доп.соглашение к договору кор.счета (суб.счета),/ТУ по месту открытия счета

ЭТАП 3

Договоры:

- об участии в СЭТ ММВБ

- об обеспечении технического доступа к ПТК ММВБ

- о присоединении к правилам ЭДО /ММВБ/

ЭТАП 2

Кредитный договор (нужна копия договора банковского счета(доп.согл.)/ТУ по месту открытия корсчета КО/

Рис. 1. Схема заключения договора на предоставление кредитов Банка России, обеспеченных залогом (блокировкой) ценных бумаг, по сделкам, совершаемым на ММВБ с использованием системы электронных торгов ЗАО ММВБ[2].

После заключения договора на предоставление обеспеченных залогом ценных бумаг, кредитная организация должна заранее перевести ценные бумаги, входящие в Ломбардный список Банка России, в тот раздел «Блокировано Банком России» счета депо кредитной организации, открытого в уполномоченном Депозитарии, который соответствует кредитуемому корреспондентскому счету кредитной организации, открытому в НКО ЗАО НРД. Ценные бумаги, которые находятся в ранее открытых разделах «Блокировано Банком России», и соответствуют иным кредитуемым счетам кредитной организации, не могут использоваться кредитной организацией для получения кредитов Банка России на корреспондентский счет, открытый в НКО ЗАО НРД [5].

Кредиты, предоставляемые Банком России, под обеспечение нерыночными активами или поручительствами, выдаются согласно Положеня Банка России от 12.11.2007 № 312-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами» и на условиях, изложенных в приказе Банка России от 14.02.2008 № ОД-101 «О предоставлении Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами». До создания единого механизма рефинансирования (кредитования) данный механизм будет действовать наряду с механизмом кредитования, предусмотренным Положением Банка России от 04.08.2003 № 236-П.

Кредитной организации чтобы получить кредит, обеспеченного нерыночными активами или поручительствами, по фиксированной процентной ставке нужно обратиться с заявлением (составленного по форме приложения 6 к Положению Банка России от 12.11.2007 № 312-П) в территориальное учреждение Банка России по месту нахождения счета, на который кредитная организация желает получить кредит .

Кредитные аукционы проводятся по расписанию, установленному Банком России.

В Извещении о предоставлении кредита фиксируются условия предоставленного Банком России кредита, обеспеченного нерыночными активами или поручительствами, кроме внутридневного кредита, которое направляется кредитной организации. Помимо этого Банк России передает кредитным организациям — поручителям по одному экземпляру заключенных договоров поручительства.

Погашение кредитов Банка России (кроме внутридневных кредитов) осуществляется путем предъявления Банком России инкассовых поручений к корреспондентскому счету (субсчету) кредитной организации, на который был предоставлен кредит Банка России.

К кредитным организациям — контрагентам Банк России предъявляет следующие требования:

− кредитная организация относится к категории финансово стабильной, а именно отнесена к 1-й или 2-й классификационным группам в соответствии с нормативными актами Банка России;

− доступ кредитной организации, которая отнесена к 3-й классификационной группе, к получению кредитов Банка России, обеспеченных поручительствами, на срок до 7 календарных дней, может быть возобновлен только по решению Банка России;

− кредитная организация своевременно и в полном объеме выполняют требования Банка России по формированию обязательных резервов;

− кредитная организация не имеет просроченной задолженности перед Банком России;

− кредитная организация предоставила право на безакцептное списание денежных средств с ее корреспондентского счета и корреспондентских субсчетов, открытых в Банке России (уполномоченных РНКО);

− кредитная организация предоставляет информацию об операциях по счету в уполномоченной РНКО.

Для заключения генерального кредитного договора на предоставление кредитов Банка России, обеспеченных активами или поручительствами , кредитная организация обращается с ходатайством в произвольной форме в территориальное учреждение по месту нахождения ее корреспондентского счета. Если кредитная организация будет использовать внутридневные кредиты или кредит овернайт, то она должна указать лимит кредитования, который устанавливается в генеральном кредитном договоре по каждому кредитующемуся счету, на который кредитная организация вправе получать внутридневные кредиты и кредиты овернайт.

Лимит кредитования не ограничивает сумму кредитов Банка России по фиксированной ставке, которую может получить кредитная организация. Лимит кредитования не зависит от лимитов, установленных на кредитную организацию по иным механизмам рефинансирования Банка России (кредиты без обеспечения, кредиты, обеспеченные залогом (блокировкой) ценных бумаг из Ломбардного списка Банка России, операции прямого РЕПО и т.д.) и не уменьшает величину указанных лимитов.

Банк России определяет величину лимита кредитования , учитывая предложения кредитной организации по величине данного лимита, которые указаны в ходатайстве на заключение генерального кредитного договора. Изменить лимит можно как по инициативе кредитной организации так и по инициативе Банка России, которое фиксируется направлением соответствующего уведомления. Банк России вправе без объяснения причин отказать кредитной организации в изменении лимита кредитования. Обеспечением кредитов Банка России, предоставляемых в соответствии с Положением Банка России от 12.11.2007 № 312-П, являются нерыночные активы — векселя и кредитные требования, а также поручительства кредитных организаций.

Для того чтобы кредитная организация могла использовать активы для получения кредитов Банка России, она должна заранее, до обращения в Банк России за получением кредита Банка России, представить в Банк России (территориальное учреждение по месту нахождения счета, на который кредитная организация намерена получать кредиты Банка России, обеспеченные соответствующими активами) на проверку соответствующие векселя и (или) кредитные договоры с приложением необходимых документов.

1.3. ПРОЦЕНТНАЯ ПОЛИТИКА ЦЕНТРАЛЬНОГО БАНКА

Одним из главных инструментов денежно-кредитной политики Центрального банка является процентная политика.

С помощью процентной политики центральный банк :

– воздействует на спрос и предложение на денежном рынке путем изменения стоимости предоставляемых кредитов;

– регулирует уровень ликвидности коммерческих банков, а также их кредитную активность;

– регулирует объем денежной массы в стране.

Изменяя процентную ставку по своим кредитам и депозитам, Центральный банк оказывает воздействие на состояние денежно-кредитного рынка и определяет направление денежно-кредитной политики.

Ключевая ставка - это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора. Является основным индикатором денежно-кредитной политики.

Ставка рефинансирования на сегодня - размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, которые центральный банк предоставил кредитным организациям. Эти кредиты являются рефинансированием временной нехватки финансовых ресурсов. Поэтому, через такие кредиты обеспечивается регулирование ликвидности банковской системы при недостатке у кредитных организаций средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств[13].

В зарубежной практике часто используется термин «Учётная ставка». Учетная ставка является инструментом денежно-кредитного регулирования, с помощью которого Центральный банк воздействует на ставки межбанковского рынка, а также ставки по депозитам юридических и физических лиц и кредитам, предоставляемым им кредитными организациями, а также является одним из методов антиинфляционной политики[13].

Центральный банк России принял решение, что в дальнейшем изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину. Действующая ставка рефинансирования Банка России в 2015 г. была равной - 8,25 %. А вот с 2016 года ставка рефинансирования приравнивается в ключевой ставке ЦБ РФ. Совет директоров Банка России решил, что с 01.01.2016 года ставка рефинансирования больше не будет устанавливаться отдельно, и она будет равна ключевой ставке.

Рост процентной ставки рефинансирования Центрального банка Российской Федерации за период 2012-2016 гг. был связан, в первую очередь, с ростом показателя инфляции в стране, а также с повышением давления на валютный курс со стороны коммерческих банков. Наибольший рост процентной ставки рефинансирования Центрального банка Российской Федерации был зафиксирован во второй половине 2014 г., что было обусловлено ростом валютного курса и, как следствие, валютной политикой Центрального банка Российской Федерации по стабилизации валютного курса.

Рост процентных ставок рефинансирования Центрального банка Российской Федерации за 2012-2016 гг. представлена в Таблице 3.

Таблица 3

Ставка рефинансирования Банка России(размер учетной ставки)

|

Дата утверждения учетной ставки |

Размер ставки (% годовых) |

Документ, устанавливающий размер ставки рефинансирования (учетной ставки) |

|

с 19 сентября 2016 года |

10 |

Информация Банка России от 16.09.2016г. |

|

с 14 июня 2016 года |

10,5 |

Информация Банка России от 10.06.2016г. |

|

с 1 января 2016 года |

11 |

Указание Банка России от 11.12.2015г. № 3894-У |

|

с 14 сентября 2012 года |

8,25 |

Указание Банка России от 13.09.2012г. № 2873-У |

Примечание: С 1 января 2016 года самостоятельное значение ставки рефинансирования Банка России не устанавливается. С указанной даты значение ставки рефинансирования Банка России автоматически приравнивается к значению ключевой ставки Банка России.

Центральный банк Российской Федерации с целью уменьшения денежной массы в обращении и снижения свободной ликвидности коммерческих банков с 01.01.2016 повысил процентную ставку рефинансирования.

В таблице 4 представлено изменение размера ключевой ставки Банка России с 2013 года.

Таблица 4

Изменения ключевой ставки банка России с 2013-2016гг

|

Дата утверждения ключевой ставки |

Размер ставки (% годовых) |

Документ, в котором сообщено о размере ставки |

|

с 19 сентября 2016 года |

10 |

Информация Банка России от 16.09.2016г. |

|

с 14 июня 2016 года |

10,5 |

Информация Банка России от 10.06.2016г. |

|

с 3 августа 2015 года |

11 |

Информация Банка России от 31.07.2015г. |

|

с 16 июня 2015 года |

11,5 |

Информация Банка России от 15.06.2015г. |

|

с 5 мая 2015 года |

12,5 |

Информация Банка России от 30.04.2015г. |

|

с 16 марта 2015 года |

14 |

Информация Банка России от 13.03.2015г. |

|

с 2 февраля 2015 года |

15 |

Информация Банка России от 30.01.2015г. |

|

с 16 декабря 2014 года |

17 |

Информация Банка России от 16.12.2014г. |

|

с 12 декабря 2014 года |

10,5 |

Информация Банка России от 11.12.2014г. |

|

с 5 ноября 2014 года |

9,5 |

Информация Банка России от 04.11.2014г. |

|

с 28 июля 2014 года |

8 |

Информация Банка России от 25.07.2014г. |

|

с 28 апреля 2014 года |

7,5 |

Информация Банка России от 25.04.2014г. |

|

с 3 марта 2014 года |

7 |

Информация Банка России от 03.03.2014г. |

|

с 13 сентября 2013 года |

5,5 |

Информация Банка России от 13.09.2013г. |

Источник: составлено автором по материалам [2]

Ключевая ставка Центрального банка Российской Федерации показала наибольший рост за период в декабре 2014 гг., с 10,5% до 17%. Это было связано с введенными санкциями против Российской Федерации Европейским Союзом и США, что негативно повлияло на денежно-кредитную сферу Российской Федерации. Также введенные санкции закрыли доступ отечественным банкам к зарубежным рынкам капиталов и заимствований, что негативно повлияло на ликвидности в банковской системе страны.

2. СОВРЕМЕННОЕ СОСТОЯНИЕ РЕФИНАНСИРОВАНИЯ КБ В РОССИИ

2.1. РЕФИНАНСИРОВАНИЕ КОММЕРЧЕСКИХ БАНКОВ ВО ВРЕМЯ КРИЗИСА

В России последние годы знаменательны глобальными изменениями в системах банковской сферы. Сейчас, когда формируются рыночные отношения, к работе банковской сферы предъявляются другие требования. Возникала необходимость рефинансирования, в целях влияния на ликвидность системы кредитования России. Это будет вкладом в устойчивость и в увеличение масштабов функционирования банковской сферы.

Концентрация эффективности в политике кредитования Центрального банка возникает, когда реализуется весь спектр возможных инструментов экономики в целенаправленном порядке. Денежно кредитная сфера совершенствуется, при совместной работе государства и Центрального банка (ЦБ РФ). Существование в экономике достаточного количества денежных средств и кредитов, требующихся для экономического развития, является целью финансово-кредитной политики ЦБ РФ. Основной инструмент реализации – проведение рефинансирования коммерческих банков ЦБ РФ [11].

Цель рефинансирования - иметь направление на оказание поддержки кредитным организациям, способствующим росту экономики, следовательно, повышению росту уровня жизни в стране.

Трудности банковской сферы:

- низкая капитализация;

- повышение количества банков с минимальными показателями достатка финансового капитала;

- повышенная концентрация банковских активов;

- недостаток ликвидности у негосударственных банковских организаций;

- невыгодные условия кредитования;

- ухудшение уровня экономической монетизации.

Состояние экономики ухудшается из-за нехватки банковских активов. Возможный путь решения – использование государственных средств. Вклады населения недостаточны для развития кредитования, сфера бизнеса мало заинтересована банковским сектором, привлечение иностранного финансирование, чревато кредитной зависимостью.

Внутридневные кредиты – самый востребованный вид способов рефинансирования, так как они предоставляются по нулевой ставке и являются обеспечением нормального функционирования платежной системы Банка России.

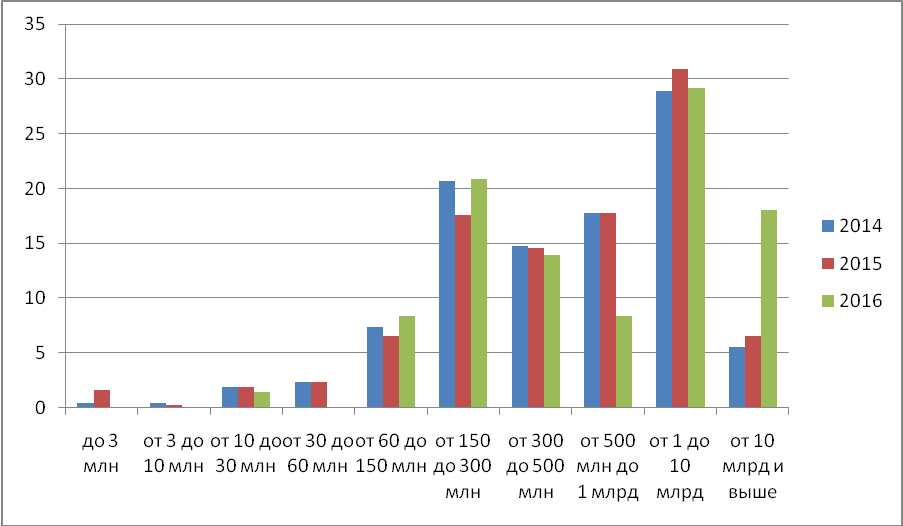

На рисунке 1 представлена информация об использовании кредитными организациями внутридневных кредитов.

Рисунок 1 Группировка кредитных организаций, заключивших с Банком России генеральные кредитные договоры в соответствии с Положением Банка России от 12.11.2007 №312-П, по величине зарегистрированного уставного капитала(%). Составлено автором по материалам сайта ЦБ РФ.

Динамика внутридневных кредитов свидетельствует об увеличении суммы безналичных платежей, проводимых через платежную систему Банка России. Наибольший объем использования составляют кредиты по сумме от 1 до 10 млрд.руб.

На рисунке 2 предоставлена информация об использовании кредитными организациями кредитов овернайт и ломбардных кредитов (руб).

Рисунок 2 Группировка кредитных организаций, заключивших с Банком России генеральные кредитные договоры в соответствии с Положением Банка России от 04.08.2003г №236-П, по величине зарегистрированного уставного капитала(%).Составлено автором по материалам сайта ЦБ РФ.

Как видно из рисунка 2 потребность банков в рефинансировании Банка России сокращается. Основной причиной ее снижения стал приток средств в банки для финансирования текущих бюджетных расходов. Поскольку расходы бюджетной системы превысили полученные доходы, для покрытия значительной части образовавшегося бюджетного дефицита были использованы средства от конвертации Резервного фонда в объеме 0,8 трлн рублей. Кроме того, небольшой объем бюджетных расходов был профинансирован за счет выручки, полученной Минфином России. Незначительный приток ликвидности в банки был связан с перечислением от ГК АСВ денежных средств для выплат страхового возмещения вкладчикам и санации проблемных банков. Факторами изъятия части ликвидности, поступившей в банки, стали сезонное увеличение объема наличных денег в обращении и продажа Банком России ОФЗ из собственного портфеля Федеральное казначейство продолжило размещать временно свободные бюджетные средства на депозитах кредитных организаций и по договорам репо . Снижение потребности банков в рефинансировании привело к сокращению объема аукционных операций Банка России. При этом изменился не только уровень, но и структура задолженности банков. По мере снижения потребности в ликвидности сокращалась задолженность банков по кредитам под залог нерыночных активов , в частности по долгосрочным операциям Банка России – кредитам со сроком погашения в январе 2017 года. Кроме того, Банк России, ожидая дальнейшего уменьшения потребности банков в рефинансировании, с апреля 2016 г. более не предоставлял средства на кредитных аукционах под залог нерыночных активов. В результате в структуре задолженности кредитных организаций перед Банком России сократилась доля кредитов под залог нерыночных активов и увеличилась доля операций репо[8].

Несмотря на приток бюджетных средств в банки, банковский сектор по-прежнему находится в ситуации структурного дефицита ликвидности. Это означает, что потребность банков в ликвидности, то есть средствах на корсчетах в Банке России, превышает ее предложение в банковском секторе[8].

Совершенствование системы рефинансирования, можно достичь:

- предоставлением финансовых средств на срок до недели, для кредитных организаций без залогов;

- созданием межбанковской площадки рефинансирования под управлением ЦБ РФ;

- совершенствованием системы просчета рисков в секторе.

В настоящее время проведение реформ в банковской сфере, с целью укрепления устойчивости и повышения качества продолжаются. Банк России продолжает участвовать в закреплении на уровне законодательства возможности привлечения Агентства по страхованию вкладов. Условия ограниченности объемов финансов, находящегося у кредитных организаций, ЦБ РФ планирует использовать аукционы для кредитных организаций.

Анализ вышесказанного определяет тенденции рефинансирования. В России наблюдается активное развитие системы рефинансирования, присутствуют характерные черты рыночного типа.

Характерные черты рефинансирования:

- Повышаются объемы рефинансирования банков;

- Увеличивается значимость формирования ресурсов банковской сферы;

- Развивается региональное рефинансирование;

- Снижаются процентные ставки по операциям;

- Расширяется использование ЦБ РФ операций рефинансирования и применение рыночных механизмов.

Период наблюдения за состоянием этой сферы показал, что происходила неоднократная смена расширения объемов рефинансирования и периодов кризисного спада[11].

2.2.ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ СИСТЕМЫ РЕФИНАНСИРОВАНИЯ КБ

Наибольшая эффективность реализации денежно-кредитной политики Центрального банка проявляется тогда, когда используется вся совокупность экономических инструментов, причем в целесообразной последовательности. Совершенствование денежно-кредитной сферы экономики России происходит при помощи совместных действий Центрального банка Российской Федерации и государства. Цель денежно-кредитной политики ЦБ РФ состоит в том, чтобы создать на денежном рынке условия для того, чтобы в экономике постоянно существовала такая масса денег и кредитов, которая необходима для развития экономики страны. К основным инструментам денежно-кредитной политики относится рефинансирование коммерческих банков Банком России [10].

Важным является расширение возможностей рефинансирования для кредитных организаций, но необходимо также учитывать и интересы страны. Для развития российской экономики и росту уровня жизни населения кредитование должно быть направлено, прежде всего, на поддержание кредитных организаций.

Реализация процесса рефинансирования кредитных организаций должна иметь важное значение при регулировании уровня ликвидности всей банковской системы страны.

Несмотря на наличие элементов, присущих развитым странам, на сегодняшний день рефинансирование в России имеет целый ряд проблем.

В настоящее время проблемы банковского сектора можно определить следующим образом:

1) низкий уровень капитализации банковской системы;

2) рост числа банков с низким показателем достаточности капитала;

3) высокая степень концентрации банковских активов;

4) нехватка ликвидности у коммерческих банков;

5) ухудшение условий кредитования реального сектора экономики;

6) рост рынка долговых обязательств;

7) значительный отток капитала, в том числе через банковский сектор;

8) низкий уровень монетизации экономики.

Нехватка активов банковской системы негативно отражается на состоянии экономики в целом. Среди возможных путей расширения активов банковского сектора наиболее эффективным многие банковские аналитики считают использование средств государства[11].

Отечественная система рефинансирования в основном ориентирована на крупнейшие системообразующие банки. Данный подход в целом соответствует международной практике, когда ликвидные ресурсы, передаваемые банкам первого эшелона, через механизм межбанковского кредитования доводятся до средних и мелких участников системы. Однако возможность перераспределения ресурсов через межбанковский рынок в российских условиях отсутствует[11].

В зависимости от масштаба деятельности банковскую систему можно разделить на три вида:

1. Крупнейшие системообразующие банки и дочерние структуры крупных международных банков (банки первого круга),

2. Средние банки московского региона и крупнейшие региональные банки (банки второго круга)

3. Мелкие и средние региональные банки (банки третьего круга)[11].

В период кризиса, насколько бы эффективными ни были мероприятия ЦБ РФ, поступающие в банковскую систему ликвидные ресурсы не доходят до потенциально нуждающихся в них заемщиках, оседая в крупнейших банках, которые минимизируют собственные возможные риски возникновения дефицита ликвидности и страхуются от потенциальных кредитных рисков.

В настоящее время сложилась ситуация, когда банки, обладающие избыточной ликвидностью, наращивают свое присутствие на кредитном рынке, а мелкие и средние банки вынуждены сокращать свою деловую активность.

У российских кредитных организаций недостает необходимого залогового обеспечения для получения финансирования. Концентрация банковских активов в нескольких крупных банках приводит к спекуляциям и в целом нестабильности на межбанковском рынке. Базовым источником ресурсов для сектора малых и средних банков выступают вклады населения. И эти банки – единственный в нашей стране институт, гарантирующий гражданам не только сохранность их сбережений (в пределах страховой суммы – 700 тыс. руб.), но и реальный доход выше уровня инфляции, позволяющий реально накапливать денежные средства. Однако их дальнейшее размещение ограничено в связи с тем, что предложить такие условия кредитования крупным компаниям, как ведущие банки, они не могут[11].

В итоге и рентабельность малых и средних банков уступает банкам первой группы.

Для большинства банков доступны только краткосрочные ресурсы. Данные ресурсы рассматриваются лишь как источник разрешения краткосрочных проблем с текущей ликвидностью. Таким образом такие ресурсы невозможно рассматривать в качестве средства разрешения важной проблемы российского банковского сектора, связанной с трансформацией относительно краткосрочных и мобильных пассивов в среднесрочные активы [9].

На основании рассмотренных проблем банковского сектора в существующих условиях развития денежно-кредитного рынка целесообразно рассмотреть проблемы непосредственно предоставления рефинансирования Центральным банком Российской Федерации коммерческим банкам Российской Федерации. Проблемы и последствия предоставления рефинансирования Центральным банком Российской Федерации представлены в таблице 5(Приложение 2).

Таким образом, из всего вышеизложенного можно сделать вывод, что система рефинансирования Центрального банка Российской Федерации на сегодняшний день рассчитана исключительно на крупные коммерческие банки на денежно-кредитном рынке страны. Для средних и мелких коммерческих банков основную долю ресурсов в ресурсной базе занимают депозиты физических лиц.

Действия Центрального банка Российской Федерации в острую фазу мирового финансового кризиса признаны финансовым сообществом адекватными сложившейся ситуации, в том числе по дополнительно возникшим рискам. Совместно с Правительством страны ЦБ реализовал комплекс мероприятий по модернизации системы рефинансирования, позволивших сохранить банковскую систему России. Вызовы современного этапа экономического развития России требуют формирования эффективной системы рефинансирования, с учетом положительного российского опыта и развитых стран. С этой целью необходимо:

1) внедрить без залоговые кредиты Банка России сроком до семи дней для регулирования ликвидности коммерческих банков;

2) расширить перечень «нерыночных» активов, которые могут выступать залогом при рефинансировании (в частности, портфель потребительских кредитов, портфель кредитов субъектам малого и среднего бизнеса; основные средства коммерческих банков и т.д.);

3) необходимо расширять Ломбардный список Банка России за счет дальнейшего включения в него ценных бумаг, коммерческих организаций которые стабильно функционируют, также включить в него корпоративные облигации и векселя крупных компаний с высокими рейтингами международных рейтинговых агентств, бумаги региональных органов власти и муниципальных органов государственного управления, государственных институтов развития, корпораций и акционерных обществ и не требовать у кредитных организаций, владеющих этими ценными бумагами, поручительства названных эмитентов;

4) создать в Банке России адекватную систему риск менеджмента, нацеленную на минимизацию рисков при рефинансировании коммерческих банков. Реализация вышеназванных мер расширит доступ к системе рефинансирования не только крупнейших, но и всех остальных российских банков[11].

Банк России предполагает, что действие международных финансовых санкций сохранится на всем прогнозном горизонте. Вместе с тем ожидается, что, как и в 2015–2016 гг., российские компании и банки смогут и далее в значительной мере рефинансировать внешнюю задолженность. На фоне постепенного уменьшения планируемых объемов погашения внешнего долга и восстановления экономической активности все больший вклад в отток частного капитала будет вносить чистое увеличение иностранных активов. Однако объем покупок иностранных активов в условиях действия санкций окажется существенно меньшим по сравнению с наблюдавшимся в период 2010–2014 годов. Ожидается, что чистый отток частного капитала в 2017–2019 гг. сохранится на низком уровне. Этому, в том числе будет способствовать уровень процентных ставок, обеспечивающий привлекательность вложений в рублевые финансовые активы. Денежно-кредитные условия останутся умеренно жесткими достаточно продолжительное время под влиянием денежно-кредитной политики. Это будет означать, в частности, сохранение положительных реальных процентных ставок в экономике. Вместе с тем по мере замедления инфляции в соответствии с прогнозом Банк России возобновит снижение ключевой ставки, что может произойти уже в первом полугодии 2017 года. В дальнейшем, после снижения инфляции до 4% в конце 2017 г. и стабилизации инфляционных ожиданий около этого уровня, Банк России будет уменьшать степень жесткости денежно-кредитной политики. В этих условиях номинальные ставки в экономике будут постепенно уменьшаться. Банк России ожидает, что банки будут также постепенно смягчать неценовые условия и расширять спектр направлений кредитования, при этом сохраняя консервативный подход к оценке заемщиков. В результате в 2017 г. прирост кредита в экономике со стороны банковского сектора будет умеренным (4–7%). В 2018–2019 гг. ожидается его ускорение до 8–11%. Темп прироста денежной массы в национальном определении, по оценкам, в 2017 г. продолжит опережать увеличение кредита экономике и составит 8–11%, что будет обусловлено прежде всего вкладом чистого кредита правительства со стороны банковской системы с учетом продолжения использования средств суверенных фондов. В дальнейшем в условиях бюджетной консолидации вклад чистого кредита правительству в динамику денежной массы будет сокращаться. В результате прирост денежной массы в 2018–2019 гг. будет близок к темпам прироста кредита. Ускорение роста кредита и денежной массы будет происходить на фоне восстановительных процессов в экономике и не создаст значимых инфляционных рисков[8].

ЗАКЛЮЧЕНИЕ

На современном этапе развития денежно-кредитного рынка и банковской системы основной задачей для государства и Центрального банка Российской Федерации должно стать совершенствование системы рефинансирования, что будет способствовать повышению эффективности денежно-кредитной политики Центрального банка Российской Федерации и увеличению объемов кредитования коммерческими банками юридических и физических лиц.

Современный этап развития экономической ситуации в России, имеет потребность в замедлении процесса инфляции и применении всех возможных инструментов для стимулирования экономического роста. Важнейшие значение для России имеет денежно-кредитная политика ЦБ РФ. Она отличается активным использованием всех возможных методов и инструментов воздействия в целях обеспечения укрепления и устойчивости банковской сферы. Это значит, существует необходимость результативно функционирующей системы рефинансирования кредитных организаций. Такая система должна обладать активной системой кредитования между банками, ЦБ РФ должен обеспечить для банковской сферы требующееся доступное рефинансирование. Введение новой системы может позволить повысить качество рефинансирования банковской деятельности. За счет совокупности возможностей признанных ЦБ подходящими для предоставления краткосрочных займов.

Этот метод преобразования кредитного рынка страны, дает возможность для его участников сохранять функциональность системы экономики России согласно мировому уровню.

Исходя из вышеизложенного, можно сделать вывод, что Банк России пытается преодолеть возникший кризис, используя рыночные методы регулирования, так что в случае ухудшения текущей ситуации имеется возможность применения административных мер воздействия на участников рынка с целью обеспечения устойчивости банковского сектора. В качестве основных направлений развития системы рефинансирования можно предложить дальнейшее наращивание объема рефинансирования кредитных организаций, расширение перечня инструментов рефинансирования за счет диверсификации сроков предоставляемых ресурсов и видов обеспечения, дальнейшую либерализацию условий предоставления ликвидности, постепенное снижение ключевой ставки.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 г. № 86-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.01.2017) [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». – Режим доступа: http://www.consultant.ru

2. Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]. Режим доступа: http://www.cbr.ru/

3. Положение о порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами от 12 ноября 2007 г. N 312-П [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». – Режим доступа: http://www.consultant.ru

4. О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных золотом: положение Банка России от 30.11.2010 . № 362-П. [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». – Режим доступа: http://www.consultant.ru

5. О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой ценных бумаг): положение Банка России от 04.08.2003 № 236-П. [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». – Режим доступа: http://www.consultant.ru

6. О предоставлении Банком России кредитным организациям кредитов, обеспеченных золотом: приказ Банка России от 13.05.2011 № ОД-355. [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». – Режим доступа: http://www.consultant.ru

7. Информация по кредитным организациям: Официальный сайт Центрального банка Российской Федерации. Режим доступа: http://www.cbr.ru (дата обращения: 31.12.2016)

8. Финансовое обозрение: Условия проведения денежно-кредитной политики: Официальный сайт Центрального банка Российской Федерации. Режим доступа: http://www.cbr.ru (дата обращения: 31.12.2016)

9. Астрелина В.В. Управление ликвидностью в российском коммерческом банке : учеб. пособие / В.В. Астрелина, П.К. Бондарчук, П.С. Шальнов. – М.: ИНФРА-М,2012. – 175 с.

10. Братко А.Г. Центральный банк в банковской системе России: монография. – М.: СПАРК, 2010. – 345 с.

11. Родичева В.Б. ТЕНДЕНЦИИ РАЗВИТИЯ СИСТЕМЫ РЕФИНАНСИРОВАНИЯ ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНКА РОССИИ) // Фундаментальные исследования. – 2014. – № 11–11. – С. 2489-2494;

12. Тершукова М.Б. Процентная политика Центрального банка РФ и ее роль в реализации приоритетной цели денежно-кредитного регулирования // Вестник Самарского государственного экономического университета. 2013. 2. С. 118.

13. Фетисов Г.Г.. Организация деятельности центрального банка : учебник / Г.Г. Фетисов, О.И. Лаврушин, И.Д. Мамонова ; под общ. ред. Г.Г. Фетисова. — 3-е изд., стер. — М.: КНОРУС,— 432 с.. 2008

Приложение 1

Таблица №1 Виды кредитов Банка России и условия кредитования

|

Виды кредитов |

Срок |

Возможность досрочного погашения |

Ставка (% годовых) |

Вид обеспечения |

Дата предоставления кредита (Т-дата обращения кредитной организации за кредитом) |

Нормативный документ |

|

Внутридневные |

-- |

-- |

0 |

Блокировка ценных бумаг из Ломбардного списка БР |

В течении дня (Т+0) |

Положение 236-П |

|

Векселя, права требования по кредитным договорам |

Положение 312-П |

|||||

|

Слитки золота, находящиеся в хранилище Банка России |

Положение 362-П |

|||||

|

Овернайт |

1 календ. день |

-- |

11% |

Залог ценных бумаг из ломбардного списка БР |

В течении дня (Т+0) |

Положение 236-П |

|

Залог векселей, прав требования по кредитным договорам |

Положение 312-П |

|||||

|

Залог слитков золота, находящихся в хранилище БР |

Положение 362-П |

|||||

|

Ломбардные кредиты |

1 календ. день |

-- |

11% |

Залог ценных бумаг из Ломбардного списка БР |

Т+0 |

Положение 236-П |

|

Кредиты, обеспеченные нерыночными активами и поручительством |

1 кал.день |

да |

11% |

Залог векселей и прав требования по кредитным договорам или поручительства кредитных организаций |

Т+0 |

Положение 312-П |

|

От 2-х до 549 |

11,75% |

|||||

|

3 месяца |

Опр-ся на аукционе |

Т+2 |

||||

|

Кредиты обеспеченные залогом золота |

1 кал.день |

да |

11% |

Залог слитков золота, находящихся в хранилище БР |

Т+0 |

Положение 362-П |

Приложение 2

Таблица 5

Проблемы и последствия предоставления рефинансирования Центральным банком Российской Федерации

|

Проблема |

Последствия |

|

1 |

2 |

|

1) предоставление кредитов рефинансирования крупнейшим коммерческим банкам системы; 2) сложность в предоставлении кредитов рефинансирования средним и мелким коммерческим банкам страны; |

Сущность данного механизма заключается в том, что ресурсы рефинансирования Центрального банка Российской Федерации, попадают в крупнейшие коммерческие банки страны. крупнейшие коммерческие банки страны данные кредиты рефинансирования с помощью межбанковских кредитов попадают в ресурсную базу средних и мелких коммерческих банков Российской Федерации; |

|

3) краткосрочность кредитов рефинансирования в рамках денежно-кредитной политики Центрального банка Российской Федерации; |

С целью минимизации рисков рефинансирования Центральный банк Российской Федерации предоставляет преимущественно краткосрочные кредиты коммерческим банкам. Коммерческие банки могут получать кредиты рефинансирования Центрального банка Российской Федерации на срок 6 месяцев. Наибольшая доля кредитов рефинансирования предоставляется коммерческим банкам на срок 7 дней. Данные краткосрочные кредиты рефинансирования коммерческие банки могут использовать исключительно для покрытия краткосрочных обязательств. |

|

4) высокая процентная ставка по кредитам рефинансирования Центрального банка Российской Федерации; |

Высокая процентная ставка по кредитам рефинансирования Центрального банка Российской Федерации препятствует развитию коммерческих банков в стране, так как в этом случае и для физических и юридических лиц ставка по кредитам достаточно высокая, часто выше, чем рентабельность бизнеса. Поэтому спрос со стороны юридических и физических лиц на кредиты снижается или растет риск невозврата данных кредитов. |

|

5) существенные различия в формировании активов коммерческих банков Российской Федерации; |

Коммерческие банки с разным размером уставного капитала и разным рейтингом по-разному формируют свои балансы. Так, коммерческие банки с наивысшими рейтингами и наибольшим размером уставного капитала при формировании своих активов большее внимание уделяют ликвидным ресурсам. В активах данных коммерческих банков наибольшую долю занимают ликвидные ресурсы, такие как государственные ценные бумаги и ценные бумаги наиболее крупных, надежных и устойчивых корпораций. В случае недостатка ликвидности у коммерческих банков, они могут реализовывать на финансовом рынке страны ценные бумаги без значительных финансовых потерь и с наименьшими затратами времени; |

|

6) коммерческие банки с меньшими рейтингами и меньшим размером уставного капитала имеют намного меньше возможностей для получения рефинансирования Центрального банка Российской Федерации; |

ЦБ РФ практически не предоставляет кредиты рефинансирования мелким коммерческим банкам и банкам с малым размером уставного капитала. Залогом по кредитам рефинансирования являются государственные ценные бумаги. В ресурсной базе данных коммерческих банках ликвидные ресурсы занимают небольшую долю. Ликвидные ресурсы преимущественно состоят из облигаций и векселей мелких предприятий. В структуре активов данных коммерческих банков наибольшую долю занимают кредитные ресурсы юридических и физических лиц Российской Федерации; |

|

7) малое и недостаточное развитие рефинансирования Центрального банка Российской Федерации для региональных коммерческих банков; |

Малое и недостаточное развитие рефинансирования способствует концентрации кредитов рефинансирования Центрального банка Российской Федерации исключительно у крупных коммерческих банков и отсутствию доступа региональных коммерческих банков к кредитам рефинансирования Центрального банка Российской Федерации; |

|

8) система рефинансирования Центрального банка Российской Федерации не достаточно быстро реагирует на изменения экономической ситуации; |

Система рефинансирования Центрального банка Российской Федерации не является достаточно гибкой, чтобы изменяться под воздействием изменения ситуации на денежно-кредитном, финансовом и валютном рынках Российской Федерации. |

Источник: составлено автором на основе изученной литературы

- Учет нематериальных активов. МСФО 38 "Нематериальные активы"

- Налоговые проверки

- Роль мотивации в поведении организаций

- Роль государственных и муниципальных финансов в регулировании отраслевых и территориальных пропорций экономики

- Управление миграционными процессами (УПРАВЛЕНИЕ МИГРАЦИОННЫМИ ПРОЦЕССАМИ В СОВРЕМЕННОМ МИРЕ)

- Международный валютный фонд: цели, функции, особенности (Цели функции и структура Международного валютного фонда).

- ФОРМИРОВАНИЕ НАЛОГОВОГО УЧЕТА КАК ЭЛЕМЕНТА УЧЕТНОЙ СИСТЕМЫ ОРГАНИЗАЦИИ, ЕГО ВЗАИМОСВЯЗЬ С БУХГАЛТЕРСКИМ УЧЕТОМ

- Международные стандарты финансовой отчетности

- Планирование ассортимента продукции, подлежащей продаже

- Налоговый учет индивидуальных предпринимателей (системы налогообложение индивидуальных предпринимателей)

- Налог на доходы физического лица

- Разработка инвестиционной стратегии предприятия (на примере)