Международные стандарты финансовой отчетности

Содержание:

Введение.

Переход на международные стандарты бухгалтерского учета и финансовой отчетности - одно из условий поддержки предприятий и организаций со стороны государственных структур, в том числе налоговых. Начиная с начала 90-х гг. В процессе перехода от централизованно планируемого хозяйства к рыночной экономике в нашей стране произошли коренные преобразования. Изменения не

могли не затронуть такие важнейшие элементы управления как учёт, финансовый контроль и анализ. Поскольку учёт в командно-административной системе выполняет принципиально другие функции, нежели в условиях рыночной экономики, то встала проблема реформирования учёта в соответствии с общепринятой во всём мире практикой. Это необходимо для того, чтобы наши предприятия, выходящие на международные рынки, были их полноправными участниками, а стандарты бухгалтерского учёта объективно отражали деятельность и имущественное положение компаний. А у международного рынка свои требования к потенциальным получателям кредитов, да и вообще к партнерам. Дело здесь хотят иметь с рентабельными,платежеспособными предприятиями. Убедиться же в том, что они таковыми являются, инвестор или кредитор может, лишь прочитав основные бухгалтерские документы, которые до последних лет в России были весьма специфическими и непонятными для иностранцев. У нас, например, отсутствовали такие сугубо рыночные экономические категории, как нематериальные активы, уставный и добавочный капитал, резервы, распределение дебитно-кредитной задолженности на краткосрочную и долгосрочную и т.д.

В России, в условиях повышенных рисков, признание международных стандартов финансовой отчётности будет важным шагом для привлечения иностранных инвестиций. Ведь, например, по словам аналитика банка “Морган Стэнли” (Morgan Stanley) Д.-П. Смита иностранные инвесторы “не готовы всерьёз придти на российский рынок, до тех пор, пока не будут сделаны улучшения в области корпоративной прозрачности”. Переход на международную практику учёта существенно облегчит взаимоотношения с иностранными инвесторами, будет способствовать увеличению числа совместных проектов. Необходимо подчеркнуть, что приведение системы учёта в соответствии с международными стандартами не является только российской проблемой; процесс гармонизации и стандартизации системы бухучёта носит глобальный характер. Например, в рамках ЕС эта работа осуществляется уже около 40 лет.

Процесс унификации бухучёта напрямую связан с фундаментальными изменениями в мировой экономике в результате международной интеграции и интернационализации хозяйственной деятельности (сейчас на долю внутрифирменных поставок приходится около 1/3 международного товарооборота). Международная стандартизация учёта в полной мере отвечает интересам транснациональных компаний. По данным ООН в настоящее время в мире действуют около 37 тысяч ТНК и 170 тысяч их зарубежных филиалов и дочерних компаний, а объём зарубежного производства ТНК составляет 5,5 трл. долларов. Поэтому, например, необходимость анализа и модификации отчётов дочерних компаний при составлении консолидированной отчётности в таких масштабах требует значительных затрат и не может удовлетворять корпорации.

В последнее время с учётом широкого внедрения современных коммуникационных технологий требования к единообразному толкованию финансовой отчётности компаний возросли ещё больше. Инвестирование всё в большей степени осуществляется в реальном времени через всемирную электронную сеть, а это ещё один серьёзный довод в пользу унификации учётных стандартов. Уже в самом ближайшем будущем ведение бизнеса на международном уровне будет невозможно без использования единых учётных нормативов, применимых вне зависимости от страны. Международные стандарты финансовой отчётности (МСФО), которые разрабатываются Комитетом по международным стандартам финансовой отчётности (КМСФО), признаны во всём мире как эффективный инструментарий для предоставления прозрачной и понятной информации о деятельности компаний.

Очевидно, что переход на МСФО не должен быть самоцелью. Ведь в действительности ни одна промышленно развитая страна в мире не использует МСФО полностью как национальные стандарты. Как правило, схожи общие принципы национального учёта и МСФО, однако зачастую системы учёта имеют значительные отличия. Например, в 1996 г. в результате сравнительного анализа международных стандартов и US GAAP, проведённого Советом по стандартам финансовой отчётности США (FASB), выявлено, по меньшей мере, 255 различий между этими системами, начиная от интерпретации некоторых принципов до принципиальных отличий в подходе к анализу. Поэтому МСФО следует рассматривать как отправную точку реформы и искать такие пути для адаптации международных стандартов к российской специфике, которые бы обеспечили общую сопоставимость финансовой отчётности российских и западных компаний.

Глава 1. Теоретические аспекты создания и применения международных стандартов финансовой отчетности

1.1 Сущность и значение международных стандартов финансовой отчетности, исторические предпосылки их создания.

Проблема несоответствия моделей бухгалтерского учета не является уникальной, присущей только Казахстану. Она носит глобальный характер. В процессе работы составителей и пользователей финансовых отчетов во всем мире возникает проблема унификации бухгалтерского учета.

В настоящее время наибольшую известность получили два подхода к ее решению: гармонизация и стандартизация.

Идея гармонизации различных систем бухгалтерского учета реализуется в рамках Европейского сообщества (ЕС). Суть ее заключается в том, что в каждой стране может существовать своя модель организации учета и система стандартов, ее регулирующих. Главное, чтобы эти стандарты не противоречили аналогичным стандартам в странах-членах сообщества, т.е. находились в относительной "гармонии" друг с другом. Идея стандартизации учетных процедур реализуется в рамках унификации. Суть этого подхода состоит в разработке унифицированного набора стандартов, применимых к любой ситуации в любой стране, в силу чего отпадает необходимость создания национальных стандартов.

Вообще, стандарт - документ, разработанный на основе согласия заинтересованных сторон, в котором устанавливаются для всеобщего и многократного использования правила, общие принципы или характеристики, касающиеся различных видов деятельности или их результатов.

Статья 1 Закона Республики Казахстан от 28.02.2007 г. № 234-111 "О бухгалтерском учете и финансовой отчетности" вводит в обращение такие понятия, как:

- стандарт финансовой отчетности - документ, устанавливающий принципы и методы ведения бухгалтерского учета и составления финансовой отчетности;

- национальные стандарты финансовой отчетности (далее - национальные стандарты) - стандарты финансовой отчетности, утвержденные уполномоченным органом;

- международные стандарты финансовой отчетности (далее - международные стандарты) - стандарты финансовой отчетности, утвержденные Фондом Комитета международных стандартов финансовой отчетности .

Международные стандарты финансовой отчетности - это правила, рекомендованные к применению странами, входящими в состав Комитета по международным стандартам финансовой отчетности, что позволяет в болыдинстве случаев сохранять национальные особенности учета при применении международных стандартов финансовой отчетности (МСФО). На развитие Международных стандартов оказывают влияние периоды принятия, сложившиеся традиции стандартизации учета, действующая практика ведения учета того или иного объекта и другие обстоятельства .

Международыне стандарты финансовой отчетности - это постоянно обновляемая система, которая модернизируется как редакционно, так и периодически меняет названия. В основе этих преобразований лежит унификация принципов бухгалтерского учета, используемых компаниями во всем мире для составления финансовой отчетности.

Периодический пересмотр стандартов, который связан с давностью их применения и необходимостью изменений на основе развития теории и практики учета, также оказывает свою роль на процесс стандартизации учета.

В ряде стран, где темпы инфляции незначительны, компании имеют право самостоятельно принимать решения о целесообразности отражения в учете и отчетности последствий инфляции. В некоторых странах выборочно корректируются только отдельные статьи баланса, информирующие об основных средствах, долгосрочных капитальных и финансовых вложениях.

Что касается национальных стандартов, то в их разработке принимают участие различные структуры, среди которых ассоциации бухгалтеров и аудиторов, законодательные органы, биржевые комиссии, центральные банки, институты и другие научные учреждения, налоговые органы. При этом степень участия в разработке стандартов учета их различна. По результатам исследований, проведенных президентом Ассоциации бухгалтеров и аудиторов Египта М. Яхья на основе анализа 21 страны, ведущая роль в этом деле принадлежит профессиональным бухгалтерским организациям - 32%, законодательным органам - 18, биржевым комиссиям - 14, центральным банкам - 13, налоговым ведомствам - 9, другим структурам - 14%.

Наличие такого количества структур порождает определенные проблемы, которые сводятся к дублированию работ по созданию стандартов, осложняя процесс гармонизации учета. Поэтому многие страны предпочитают Международные стандарты.

Отличительной особенностью МСФО является многовариантность подходов к решению учетных проблем. Примером может служить возможность использования альтернативных методов начисления амортизации (износа) основных средств, учета запасов, инвестиций и др. В силу многих причин МСФО находятся под влиянием практики ведения учета в разных странах, а в особенности в США.

Появление Международных бухгалтерских стандартов связано, прежде всего, с такими объективными предпосылками, как:

1) интеграция, взаимозависимость, взаимообусловленность мировой экономики и повсеместная необходимость в финансовом и инвестиционном рынках;

2) расширение деятельности транснациональных корпораций, интегрированных совместных предприятий, корпораций и взаимное проникновение капиталов различных стран;

3) развитие мировых производительных сил до всеобъемлющего, глобального и интернационального уровня;

4) свободная конвертация валюты ведущих стран, а также введение единой европейской валюты;

5) необходимость единых подходов, таких как унификация и стандартизация, в реализации межнациональных программ в социальной, экономической, финансовой сферах и управлении экономическими процессами;

6) невозможность оставаться в рамках национальных принципов и правил;

7) желание иметь сопоставимую, понятную информацию для принятия правильных решений, не затрачивая значительные средства для приведения отчетности в соответствии с международными правилами или национальными нормами страны-партнера.

История создания международных стандартов связана с деятельностью Комитета по международным стандартам (КМСФО), который был ор-ганизован соглашением между профессиональными объединениями бух-галтеров из ряда стран (Австралия, Канада, Франция, Германия, Япония, Мексика, Голландия, США, Великобритания и Ирландия). Датой создания КМСФО официально принято считать 29 июня 1973 г. Комитет зареги-стрирован как организация частного сектора в г. Лондоне, а его нынешний устав утвержден 11 октября 1992 г.

Основными целями функционирования КМСФО являются:

- формулировать и публиковать, исходя из общественных интересов, стандарты финансовой отчетности, которые должны соблюдаться при подготовке и представлении финансовых отчетов, и стимулировать повсеместное принятие и соблюдение;

- проводить работу по улучшению и гармонизации норм, стандартов учета и процедур, связанных с представлением финансовых отчетов.

В настоящее время КМСФО - это крупная организация, которая насчитывает 134 действительных, 5 ассоциированных и 4 аффилированных члена. В 2001 г. КМСФО осуществлял свою деятельность в 104 странах мира, где было зарегистрировано 143 члена, представляющих более 2 млн. бухгалтеров. По состоянию на 1 января 2001 г. КМСФО разработал и внедрил 40 международных стандартов финансовой отчетности, в соответствии с которыми около 400 транснациональных корпораций и международных финансовых институтов публикуют свою финансовую отчетность.

Значительную часть средств КМСФО пополняет посредством издания стандартов, поскольку именно ему принадлежат авторские права на Международные стандарты, предварительные проекты и другие публикации. Утвержденным текстом МСФО считается их публикация Комитетом на английском языке. В настоящее время официальные переводы МСФО имеются на испанском, немецком, польском и русском языках, неофициально они переведены более чем на 30 языков. Каждый стандарт составляется согласно предусмотренным нормам и правилам и содержит полный перечень информации, подлежащий раскрытию в финансовой отчетности. При этом достоверность отчетности должна быть подтверждена независимым аудитором.

КМСФО представляет собой стройную организационную систему, которую отличает относительная стабильность функционирования. Происходящие позитивные изменения в международном экономическом сотрудничестве вносят соответствующие корректировки и в систему МСФО. В частности, в 1993-2000 гг. были внесены уточнения в смысловое содержание стандартов и пересмотрены многие их структурные позиции. К примеру, из 33 стандартов, действовавших в 2000 г. у 9 в последние годы пришлось изменить название и у отдельных - содержание, которое существенно отличается от прежнего варианта.

Рост популярности международных стандартов был обусловлен двумя событиями. Первым событием было подписание соглашения между КМСФО и Международной комиссией по ценным бумагам, в котором нашло отражение стремление финансовых кругов и конгресса США привлечь больше иностранных компаний к котировке своих акций на американских биржах.

Второе событие, ускорившее переход к МСФО, произошло при объединении Германии. Этот факт во многом предопределил рост потребности привлечения капитала в страну. В связи с этим, финансовая отчетность компаний должна была быть больше ориентирована на внешнего пользователя, например, на фондовые биржи или международных инвесторов. Именно поэтому компании, входящие в листинг фондовых бирж и составляющие консолидированные финансовые отчеты, вынуждены были принять МСФО.

Быстрые изменения в мировой экономической ситуации, произошедшие за последние десятилетия, в большей степени изменили подходы, применяемые странами при создании правил для бухгалтерского учета и финансовой отчетности. Рынки капитала расширяются за пределами национальных границ, процессы интеграции укрепляются в связи с развитием национальных экономик. Расцвет рынков капитала требует высокой степени понимания инвесторами их тенденций развития, уверенности в их укреплении, стабильности и ликвидности. Принятие единого пакета международных стандартов финансовой отчетности способствует сокращению расходов организаций по привлечению инвестиций благодаря сокращению стоимости кредитов и административных расходов по подготовке отчетности по стандартам, которые не важны для инвесторов.

Начиная с 2005 года все компании стран Европейского союза, чьи акции котируются на биржах, обязаны составлять консолидированную финансовую отчетность в соответствии с МСФО. Исключение сделано лишь для предприятий, использующих Общепринятые принципы бухгалтерского учета (далее - ГААП) США, а также для фирм, у которых на биржах котируются только долговые обязательства (облигации). Такие предприятия должны будут перейти на МСФО с 2007 года. По мнению Евросоюза, введение МСФО позволит устранить барьеры при международной торговле ценными бумагами, обеспечив единообразие, достоверность, прозрачность и сравнимость финансовой отчетности в странах ЕС. Планы Европейского союза затрагивают почти 8700 зарегистрированных на европейских биржах компаний, что составляет около 25% мировой рыночной капитализации.

Считается, что международные стандарты финансовой отчетности являются наиболее разработанными и продвинутыми бухгалтерскими стандартами в мире. Именно поэтому во многих странах, например в Австралии, Германии и Великобритании, иностранные эмитенты могут представлять свою отчетность на биржи в соответствии не с национальными стандартами этих стран, а с международными стандартами. В других государствах, например в Канаде, Японии и США, это также допускается, однако компании, готовящие отчетность по МСФО, дополнительно должны представлять список ее отличий от отчетности, которая была бы подготовлена в соответствии с национальными стандартами этих стран. В некоторых странах (например, Чехии, странах Балтии) отчетность по МСФО должны составлять все крупные предприятия. В Казахстане с 2003 года все финансовые организации, с 2005 года – акционерные общества, а с 2006 года – иные организации (кроме государственных учреждений) должны будут готовить отчетность по МСФО.

Вполне возможно, что в ближайшем будущем проблема освоения МСФО коснется не только европейских компаний. Не так давно Совет по стандартам финансовой отчетности США (Financial Accounting Standards Board – FASB) и Фонд Комитета Международных стандартов финансовой отчетности (далее - ФКМСФО) заявили о намерении провести гармонизацию ГААП США и МСФО.

Согласно программе гармонизации в ГААП США и МСФО будут внесены изменения, устраняющие определенные расхождения между двумя системами стандартов. Со временем планируется полная ликвидация существующих различий между ними. Учитывая, что на долю США приходятся около 52% мировой рыночной капитализации, МСФО имеют реальный шанс стать действительно всемирными стандартами учета.

В контексте со сказанным следует особо отметить, что международные стандарты, регламентируя практически все аспекты деятельности предприятий, не могут охватить достаточно обширные области его функционирования, поскольку представлены лишь в общем виде. Поэтому, изучая МСФО, нужно не забывать, что их применение позволяет предприятию выбрать наиболее используемые общепринятые варианты.

Отсюда учетная и отчетная информации, формируемые согласно МСФО имеют как преимущества, так и недостатки, которые обобщены в таблице 1.

Рассмотрим положительные и отрицательные черты международных стандартов учета. Их объективными преимуществами перед национальными стандартами в отдельных странах являются:

- четкая экономическая логика;

- обобщение современной мировой практики в области учета;

- простота восприятия для пользователей финансовой информации во всем мире.

|

Преимущества: |

Недостатки: |

|

- расширение возможностей для приобщения к международным рынкам капитала; - прозрачность, полезность информации и регламентация раскрываемого объема, помогающая пользователю принимать обоснованные решения; - сокращение времени и других затрат, включая и материальные, для разработки национальных; - повышение ответственности и расширение объема знаний, навыков и полномочий бухгалтеров, которые способны повысить достоверность и значимость учета для устойчивого роста экономики республики; - развитие сотрудничества с другими странами посредством информационной открытости информации, снижения рисков и повышения доверия; - объединение экономик различных стран на основе формирования качественной сопоставимой финансовой информации; - приближение экономической интеграции и гармонизации учета и отчетности. |

- обобщенный характер стандартов; - достаточно большое многообразие в методах учета; - отсутствие подробных разъяснений к конкретным случаям; - различия в уровнях развития разных стран; - отсутствие правил и порядка, учитывающих традиции и национальные особенности экономики; - потребность в адаптации МСФО к национальной учетной системе и в отдельных случаях громоздкость работы; - недостаточность знаний и навыков бухгалтеров, а также систематическая потребность в обучении; - сложность для восприятия некоторой терминологии ввиду некорректности перевода; - несовпадение нормативно-правовой системы по отдельным вопросам. |

Таблица 1 - Преимущества и недостатки МСФО.

При этом международные стандарты учета позволяют не только сократить расходы компаний по подготовке своей отчетности, особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах, но и снизить затраты по привлечению капитала. Известно, что рыночная цена капитала определяется двумя основными факторами: перспективной отдачей и рисками. Некоторые из рисков действительно характерны для деятельности самих компаний, однако есть и такие, которые вызваны недостатком информации, отсутствием точных сведений об отдаче капиталовложений. Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности, которая, сохраняя капитал, фактически приумножает его. Это объясняется тем, что инвесторы согласны получать чуть более низкие доходы, зная, что большая открытость информации снижает их риски.

Совокупность данных преимуществ во многом обеспечивает стремление различных стран к использованию МСФО в национальной практике учета. Однако следует отметить и недостатки МСФО. К ним, в частности, можно отнести:

- обобщенный характер стандартов, предусматривающий достаточно большое многообразие в методах учета;

- отсутствие подробных интерпретаций и примеров приложения стандартов к конкретным ситуациям.

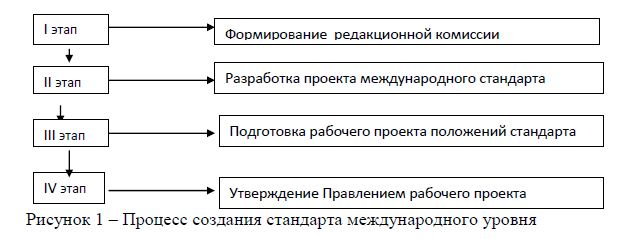

Создание стандарта международного уровня - это длительная работа, которая охватывает примерно три года, которую, обобщая поэтапно, можно представить в виде рисунка 1.

Рисунок 1.Процесс создания стандарта международного уровня

Рисунок 1.Процесс создания стандарта международного уровня

Таким образом, развитие Международных стандартов - непрерывный процесс, на который оказывают влияние не только КМСФО, но и такие организации, как:

- Международная федерация бухгалтеров;

- Организация экономического сотрудничества и развития;

- Европейский союз бухгалтеров-экспертов;

- Конфедерация бухгалтеров Азиатского и Тихоокеанских регионов;

- Федерация бухгалтеров Ассоциации государств Юго-Восточной Азии;

- Межамериканская бухгалтерская ассоциация;

- Африканский совет по бухгалтерскому учету и др.

В целом стандартизация учетной системы - это объективная потребность, которая заключается в исследовании, классификации и группировке существующих в различных странах систем учета и разработке рекомендаций по совершенствованию учета и отчетности. При этом в каждой стране принята своя национальная система учета, в определенной мере ориентированная на общие принципы.

Учитывая позитивные стороны в процессах стандартизации учета, нельзя не отметить и о таких тенденциях, которые имеют место или могут возникнуть в обозримом будущем:

- постоянное видоизменение процесса стандартизации под давлением изменяющихся обстоятельств.

- интенсивное лоббирование со стороны тех, кто составляет финансовую отчетность (компаний и банков);

- увеличение числа и расширение круга заинтересованных сторон в процессе установления учетных стандартов.

Следовательно, можно сказать, что целью введения МСФО в отечественную систему бухгалтерского учета как основы информационной базы является сведение к минимуму национальных различий отчетности и обеспечение надежности информации для принятия решений различными пользователями.

1.2 Классификация международных стандартов финансовой отчетности

В зависимости от сущности, содержания и других критериев МСФО можно классифицировать, т.е. группировать по различным направлениям. От латинского слова "классификация" означает систему соподчиненных понятий (классов, объектов, явлений) в какой-либо отрасли знания. Иначе говоря, классификация подразумевает распределение тех или иных объектов по их классам (разделам) в зависимости от их общих признаков, фиксирующих закономерные связи между ними в единой системе.

В различных источниках информации, посвященных проблемам МСФО, термин "классификация" трактуется по-разному. Это, по-видимому, связано с тем, что стандарты разрабатывались в разные годы и с различными функциональными целями.

Обобщая, можно сказать, что все разновидности классификаций МСФО нацелены на выделение однотипности структуры и признаков стандартов, внесение ясного понимания в ведение учета по международным правилам.

Другими словами, классификация МСФО - это возможная группировка стандартов по каким-либо сходным критериям применительно к тем или иным условиям.

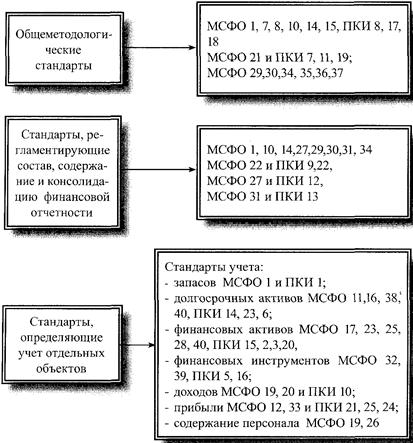

Классификация стандартов по назначению предполагает деление стандартов по определенным сопутствующим признакам (рисунок 2).

Рисунок 2 .Классификация стандартов по назначению

При этом, как видно из рисунка 2, выделяются такие блоки:

1) общеметодологические стандарты, в основе которых лежит форми-рование международных принципов бухгалтерского учета;

2) стандарты, регламентирующие состав и содержание финансовой от-четности;

3) стандарты, определяющие правила учета отдельных объектов. Данная группа ввиду многочисленности учитываемых объектов может быть подразделена на дополнительные подгруппы.

Наряду с приведенной классификацией стандартов по назначению, их можно классифицировать по экономическому содержанию, в основе которых лежит группировка, подразумевающая решение учетных проблем, возникающих в ходе экономических отношений. К примеру, к такой совокупности отношений можно отнести отношения, представленные в работе М.И. Кутера "Теория бухгалтерского учета" (рисунок 3).

Рисунок3. Классификация стандартов поэкономическому содержанию.

Из рисунка 3 видно, что в основе этой классификации лежит нижеследующее деление отношений между:

- государством и предприятием, предлолагающее взаимодействие определенных интересов при формировании общенационального бюджета;

- товаропроизводителями и потребителями, строящееся на сочетании и противодействии интересов продавца и покупателя, регулируемых спросом и предложением товаров;

- предприятиями по горизонтали, т.е. между предприятиями-партнерами, в основе которых лежит экономический интерес осуществить выгодную сделку;

- структурными звенъями компании (сегментами), нацеленное на собственное развитие в отдельности и развитие компании в целом;

- участниками-вкладчиками в объединенный капитал акционерного общества, основанный на интересе в получении выгод, пропорционально вложенному капиталу;

- работодателем и работником, базирующееся на сочетании взаимо-выгодных и взаимосвязанных интересов;

- странами, связанными с высоким уровнем интеграции и взаимоза-висимостью не только отдельных фирм, но и в целом государств и континентов.

Наряду с перечисленными группами экономических отношений, можно выделить и другие подгруппы, которые возникают в процессе производственно-хозяйственной деятельности субъектов.

Вместе с тем практика применения стандартов показывает, что различные противодействующие стороны ввиду преобладания личных интересов по-разному воспринимают те или иные экономические явления и термины, приводимые в МСФО.

Это находит отражение при применении методов учета, описанных в стандартах.

Следовательно, деление стандартов на различные должно быть нацелено на то, чтобы дать более четкое представление взаимосвязанных экономических интересов как на международном уровне, так и уровне его применения внутри государства.

При этом сущность и содержание стандартов обязаны описывать разные аспекты правильного ведения учета в международном контексте.

1.3 Требования к составу и представлению финансовой отчетности.

Приступая к анализу бухгалтерской (финансовой) отчетности, пользователь должен быть уверен, что при ее составлении соблюдены общие требования, предусмотренные Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положением по бухгалтерскому учету Бухгалтерская отчетность организации ПБУ 4/99, Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации и другими нормативными актами по бухгалтерскому учету.

Общими требованиями к бухгалтерской отчетности считаются следующие.

1) В бухгалтерскую (финансовую) отчетность должны включаться данные, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская (финансовая) отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской (финансовой) отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Данные бухгалтерской (финансовой) отчетности организации должны включать показатели деятельности всех подразделений (включая выделенные на отдельные балансы). Организации, осуществляющие составление сводной бухгалтерской (финансовой) отчетности с учетом данных по своим дочерним (зависимым) обществам, устанавливают объем представляемой им дочерними и зависимыми обществами бухгалтерской (финансовой) отчетности и требования к ней, выдвигаемые учредителями для целей формирования сводной информации.

Если выясняется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую (финансовую) отчетность организация включает соответствующие дополнительные показатели и пояснения к рекомендованным Минфином РФ показателям.

2) При формировании бухгалтерской (финансовой) отчетности организаций должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской (финансовой) отчетности перед другими. Если посредством отбора или формы представления информация влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий, такая информация не является нейтральной.

3) Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а в бухгалтерской (финансовой) отчетности обособленно в случаях их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетных год составляет не менее пяти процентов. Организация может принять решение о применении для целей отражения в бухгалтерской (финансовой) отчетности существенной информации, отличной от вышеназванного. Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения.

4) По каждому числовому показателю бухгалтерской (финансовой) отчетности, кроме отчета, составляемого вновь созданной организацией за отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному.

Организация вправе раскрывать по каждому числовому показателю данные более чем за два года.

Если организация принимает решение в представляемой бухгалтерской (финансовой) отчетности раскрывать по каждому числовому показателю данные более чем за два года (три и более), то должна быть обеспечена сопоставимость данных за все периоды.

5) В бухгалтерской (финансовой) отчетности организация должна быть обеспечена сопоставимость отчетных данных с показателями за предшествующий год (годы) или соответствующие периоды предшествующих отчетных периодов. Если данные за период, предшествовавший отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету.

6) В бухгалтерской (финансовой) отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

7) Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин.

8) При составлении бухгалтерской (финансовой) отчетности должны быть исполнены требования положений по бухгалтерскому учету и других нормативных документов по бухгалтерскому учету по раскрытию в бухгалтерской (финансовой) отчетности информации:

> об изменениях учетной политики, оказавших или способных оказать существенное влияние ан финансовое положение, движение д енежных средств или финансовый результат деятельности организации;

> об операциях в иностранной валюте;

> о материально-производственных запасах;

> об основных средствах;

> о доходах и расходах организации;

> о событиях после отчетной даты и о последствиях условных фактов хозяйственной деятельности;

> об информации по аффилированным лицам;

> об информации по операционным и географическим сегментам;

> иной информации об активах, капитале и резервах и обязательствах организации.

В современных условиях входящие в состав бухгалтерской отчетности формы не являются жестко регламентированными, а составляются организациями с учетом рекомендаций Минфина РФ, изложенными в приказе от 13 января 2000 г. № 4н. Вместе с тем при разработке организацией самостоятельно форм бухгалтерской отчетности на основе рекомендуемых Минфином РФ образцов должны соблюдаться рассмотренные выше общие требования к бухгалтерской отчетности.

1.4 Принципы международных стандартов финансовой отчетности.

Международные стандарты носят рекомендательный характер, и страны могут самостоятельно принимать решения об их использовании. Но поскольку МСФО – это, по сути, обобщенная практика учета наиболее развитых учетных систем в мире (американской и континентальной), то очевидно, что их слепое копирование зачастую может негативно сказаться на национальной практике бухучета.

Принципиальная основа перехода на международные стандарты - признание общих принципов подготовки и составления финансовой отчетности.

Принципы подготовки и составления финансовой отчетности сформулированы в виде отдельного документа. Данный документ не является стандартом и не содержит обязательных требований и рекомендаций. Если какие-нибудь положения стандартов противоречат Принципам, то применяются положения стандарта. В то же время, по мнению КМСФО при разработке будущих и пересмотре существующих стандартов число расхождений будет последовательно уменьшаться.

В соответствии с принципами цель финансовой отчетности - предоставление информации о финансовом положении, результатах деятельности и изменениях в финансовом положении компании. Эта информация нужна широкому кругу пользователей при принятии экономических решений.

К пользователям финансовой отчетности Принципы относят инвесторов, работников, займодавцев, поставщиков и других торговых кредиторов, покупателей, правительства и их органы, общественность.

Помимо целей, концептуальные основы определяют общие принципы составления финансовой отчетности, правила признания и оценки отдельных элементов финансовой отчетности.

Общие принципы международных стандартов можно разделить на 2 группы:

1) основополагающие допущения:

а) метод начисления - хозяйственные операции отражаются в момент их совершения, а не по мере получения или выплаты денежных средств и их эквивалентов. Операции будут учитываться в том отчетном периоде, в котором они возникли.

Принцип дает возможность получить объективную информацию о будущих обязательствах и будущих поступлениях денежных средств, т.е. позволяет прогнозировать будущие результаты предприятия. Возможное неполучение части объявленных к получению денежных средств может корректироваться своевременным начислением резерва на сомнительные долги за счет уменьшения финансовых результатов отчетного периода;

б) непрерывность деятельности - предприятие продолжит свою деятельность в обозримом будущем. А поскольку у предприятия нет намерения ликвидироваться или существенно сокращать масштабы деятельности, то его активы будут отражаться по первоначальной стоимости без учета ликвидационных расходов. В противном случае финансовая отчетность должна составляться на другой основе, и эта основа должна быть раскрыта;

2) качественные характеристики информации:

а) понятность – связана с передачей заложенного в передаваемой информации смысла. В бухгалтерской отчетности информация должна передаваться в понятном для пользователей виде. При этом, пользователь должен уметь интерпретировать эту информацию и уметь использовать для принятия решений.

б) уместность, то есть полезность информации для пользователей финансовой отчетности, на основании которой принимаются определенные решения.

в) существенность (значимость), это относительная важность данного объекта или события. Проявляется если пропуск или ошибочное исчисление могут повлиять на решения, принимаемые пользователями.

г) надежность: информация является надежной, когда пользователи могут положиться на нее как представляющую правдиво то, что она либо должна представлять, либо от нее обоснованно ожидается, что она будет это представлять. Чтобы быть надежной, информация обязана давать правдивое представление об операциях и других событиях.

д) нейтральность (беспристрастность), означает, что отчетность должна быть объективной и не рассчитанной на определенного пользователя, что может определенным образом повлиять на принятие решений.

е) осмотрительность (консерватизм), это осторожность в формировании суждений, которая необходима при расчетах в условиях неопределенности. То есть, бухгалтер должен проявлять большую готовность признания расходов и обязательств, чем доходов и активов.

ж) преобладание сущности над формой, значит то, что бухгалтер должен показывать суть и экономическую реальность хозяйственной деятельности предприятия, а не только правовые формы этой деятельности.

з) сопоставимость, возможность сопоставлять финансовую отчетность предприятия за разные периоды для того, чтобы определить тенденции в его финансовом положении и результатах деятельности.

и) своевременность: необоснованная задержка при предоставлении финансовой отчетности может привести к тому, что отчетность потеряет свою уместность.

к) полнота предоставления информации предполагает, что в финансовой отчетности содержится вся относящаяся к делу информация, необходимая пользователю для понимания данного отчета, должна исключаться возможность ввести пользователя в заблуждение.

л) правдивое представление предполагает отсутствие существенных ошибок и отклонений в бухгалтерской отчетности.

Иссследовав теоритическу основу МСФО, можно сделать следующие выводы:

Международные стандарты учета позволяют не только сократить расходы компаний по подготовке своей отчетности (особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах), но и снизить затраты по привлечению капитала.

Известно, что рыночная цена капитала определяется двумя основными факторами: перспективной отдачей и рисками. Некоторые из рисков действительно характерны для деятельности самих компаний, однако есть и такие, которые вызваны недостатком информации, отсутствием точных сведений об отдаче капиталовложений.

Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности, которая, сохраняя капитал, фактически приумножает его. Это объясняется тем, что инвесторы согласны получать чуть более низкие доходы, зная, что большая открытость информации снижает их риски.

Глава 2. Международные стандарты финансовой отчетности

2.1 МСБУ (IAS) 1 "Представление финансовой отчетности"

МСБУ (IAS) 1 "Представление финансовой отчетности" развивает основные положения, закрепленные в Принципах, в этом стандарте более детально раскрываются основные формы финансовой отчетности, их назначение, содержание, порядок представления элементов в финансовой отчетности. В отличие от Принципов, где в основном раскрываются требования к качеству информации, МСБУ (IAS) 1 затрагивает вопросы формы и структуры представления финансовой отчетности.

Целью МСБУ (IAS) 1 является обеспечение базы для представления финансовой отчетности, сопоставимой как с собственной финансовой отчетностью компании за предшествующие периоды, так и с финансовой отчетностью других компаний. Для достижения этой цели стандартом устанавливаются требования к структуре и минимальному набору показателей финансовых отчетов.

Положения МСБУ (IAS) 1 относятся ко всей финансовой отчетности, представляемой в соответствии с МСФО, и действуют в равной степени для всех организаций, независимо от того, должны ли они составлять консолидированную или индивидуальную финансовую отчетность.

МСБУ (IAS) 1 не распространяется на промежуточную финансовую отчетность, составление которой регламентировано МСБУ (IAS) 34 "Промежуточная финансовая отчетность". Дополнительные требования для банков и аналогичных финансовых институтов, не противоречащие МСБУ (IAS) 1, устанавливает МСБУ (IAS) 30 "Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов".

Комплект финансовой отчетности включает:

1) бухгалтерский баланс (balance sheet) ,

2) отчет о прибылях и убытках (income statement или P&L statement) ,

3) отчет об изменениях капитала (changes in equity statement) ,

4) отчет о движении денежных средств (cash flow statement) , пояснительную записку (explanatory note) , где излагаются основные положения учетной политики, а также даются дополнительные пояснения.

МСБУ (IAS) 1 предусматривает раскрытие информации по определенным статьям непосредственно в бухгалтерском балансе, отчете о прибылях и убытках, отчете об изменениях капитала, а также по другим статьям — или непосредственно в составе вышеуказанных отчетов, или в примечаниях.

Непосредственно в составе бухгалтерского баланса, подготовленного согласно требованиям МСФО, должны быть представлены как минимум следующие статьи:

1) основные средства;

2) инвестиционная недвижимость;

3) нематериальные активы;

4) финансовые активы — за исключением показателей, указанных и пунктах 5) , 8) и 9) ;

5) инвестиции, отраженные на основе долевого метода; 6) биологические активы;

7) запасы;

8) дебиторская задолженность покупателей и прочие виды задолженности;

9) денежные средства и эквиваленты денежных средств;

10) кредиторская задолженность поставщикам и подрядчикам, а также прочие виды задолженности;

11) резервы;

12) финансовые обязательства — за исключением показателей, указанных в пунктах 10) и 11) ;

13) обязательства и активы, относящиеся к текущим налогам (согласно М(БУ (IAS) 12 "Налоги на прибыль") ;

14) активы и обязательства по отложенным налогам (в соответствии с положениями МСБУ (IAS) 12 "Налоги на прибыль") ;

15) доля меньшинства, представленная в капитале;

16) акционерный капитал, выпущенный компанией, а также фонды (резервный капитал), относящиеся к владельцам капитала материнской компании.

Сравнительный анализ положений МСБУ (IAS) 1 и положений ПБУ 1/98, 4/99.

В таблице 2.4 представлена сравнительная характеристика финансовой отчетности, которая формируется компаниями согласно МСФО и российским нормативным документам (ПБУ 1/98, ПБУ 4/99) .

|

Комплект российской финансовой отчетности |

Комплект финансовой отчетности по МСФО |

|

Бухгалтерский баланс (форма № 1) |

Бухгалтерский баланс |

|

Отчет о прибылях и убытках (форма 2) |

Отчет о прибылях и убытках |

|

Отчет об изменениях капитала (форма 3) |

Отчет об изменениях капитала |

|

Отчет о движении денежных средств (форма № 4) |

Отчет о движении денежных средств |

|

Приложение к бухгалтерскому балансу (форма № 5) |

Аналога в МСФО нет |

|

Отчет о целевом использовании полученных средств (форма № 6) |

Аналога в МСФО нет |

|

Пояснительная записка |

Пояснительная записка, включающая учетную политику |

|

Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если она подлежит обязательному аудиту |

Не включается в комплект финансовой отчетности |

Таблица 2.Сравнительная характеристика комплектов финансовой отчетности по МСФО и российскому законодательству

2.2 МСБУ (IAS) 2 "Запасы"

МСБУ (IAS) 2 "Запасы" регламентирует представление в финансовой отчетности, составленной в соответствии с требованиями МСФО, информации о запасах.

Традиционно существуют два подхода к оценке запасов:

1) по первоначальной (исторической) стоимости;

2) по текущей рыночной стоимости.

Первый способ оценки дает наиболее достоверную оценку валового дохода компании, но искажает оценку активов в балансе, второй позволяет более точно оценить активы в балансе, однако искажает оценку себестоимости продаж.

Согласно требованиям МСБУ (IAS) 2 запасы оцениваются по наименьшей из двух величин: себестоимости и возможной чистой стоимости продажи. Правило наименьшей оценки активов основано на принципе осмотрительности (консерватизме) . Такой подход повышает значимость баланса для кредиторов.

В МСБУ (IAS) 2 используются следующие основные определения понятий, которые не были приведены в предыдущих разделах.

Запасы (inventory) - это активы, которые:

1) предназначены для продажи;

2) прошли предпродажную подготовку;

3) материалы, используемые в процессе производства или для предоставления услуг.

В соответствии с МСБУ (IAS) 2 запасы классифицируются как:

1) товары и другое имущество для перепродажи;

2) производственные запасы, материалы;

3) незавершенное производство;

4) готовая продукция.

Запасы компании, предоставляющей услуги, могут находиться в составе незавершенного производства.

МСБУ (IAS) 2 не распространяется на такие активы, как:

1) незавершенное производство по договорам подряда;

2) финансовые инструменты;

3) биологические активы, связанные с сельскохозяйственной деятельностью;

4) запасы у товарных брокеров.

Стоимость запасов, списываемых в производство, следует оценивать на основе одного из двух методов:

1) метода ФИФО (FIFO: first-in, first-out cost) ;

2) метода средневзвешенной себестоимости.

Метод ЛИФО (LIFO: last-in, last-out cost) запрещен к применению МСБУ (IAS) 2.

Согласно методу ФИФО запасы, закупленные первыми, будут проданы первыми. Соответственно в балансе запасы будут отражены по последним закупкам, которые в условиях инфляции могут быть дороже.

Согласно методу средневзвешенной стоимости средневзвешенная стоимость рассчитывается исходя из стоимости запасов на начало отчетного периода, а также всех единиц запасов, которые были приобретены (или произведены) в течение отчетного периода.

Для всех запасов, имеющих одно и то же предназначение, следует использовать один и тот же метод оценки независимо от их географического местонахождения или применяемых систем налогообложения.

Сравнение положений российского ПБУ 5/01 "Учет материально-производственных запасов" и МСБУ (IAS) 2 "Запасы".

Отражение запасов и международной финансовой отчетности регулируется МСБУ (IAS) 2 "Запасы", в российской финансовой отчетности — ПБУ 5/01 "Учет материально-производственных запасов", их сравнение позволяет выделить ряд различий при учете материально-производственных запасов.

Основное различие касается оценки запасов. ПБУ 5/01 предписывает оценивать материально-производственные запасы по фактической себестоимости. А в конце отчетного периода материально-производственные запасы должны переоцениваться таким образом: "Материально-производственные запасы, которые морально устарели, полностью пли частично потеряли свое первоначальное качество либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом реи-рва под снижение стоимости материальных ценностей". Данное требование не разъясняет, как должны оцениваться запасы, цена возможной реализации которых в одном отчетном периоде была ниже фактической себестоимости, а в следующем отчетном периоде выросла выше фактической себестоимости.

МСБУ (IAS) 2 предусматривает оценку запасов по наименьшей из двух величин: себестоимости и возможной чистой цене продаж. При этом в соответствии с МСБУ (IAS) 2 возможная цена продаж рассчитывается за вычетом расходов на продажу, что не предусмотрено ПБУ 5/01.

2.3. МСБУ (IAS) 8"Учетная политика, изменение учетных оценок и ошибки".

Финансовые отчеты должны быть сравнимы между собой, обеспечивать полезной информацией пользователей, которых интересует не только текущее финансовое состояние компании, денежные потоки, движение капитала и результаты хозяйственной деятельности за текущий период, но и общие тенденции изменения финансовых показателей. Для создания возможности оценки показателей финансовой отчетности в динамике компания должна последовательно применять одни и те же принципы и правила учета и составления финансовой отчетности и четко описывать в пояснительной записке к ней любое отклонение от установленных учетной политикой правил.

Каждый финансовый отчет представляет собой результат выбора определенных принципов и методов учета из всего их спектра, допустимого стандартами. Компания выбирает ту или иную учетную политику, исходя из специфики бизнеса и экономической реальности. Со временем меняются ожидания и цели компании, а также совершенствуются и методики и стандарты учета и финансовой отчетности, что приводит к необходимости внесения изменений в учетную политику компаний.

Учет и отражение в финансовой отчетности изменений в применяемой учетной политике являются одними из ключевых вопросов в МСФО. Это связано с тем, что анализ финансовой отчетности основан на сравнимости и соответствии показателей различных периодом А любое изменение в учетной политике приводит к несоответствию в финансовых отчетах и к искажению результатов анализа. Поэтому прежде чем принять решение об изменении принципов учета, необходимо взвесить и оценить эффект, который окажут эти изменения на сопоставимость показателей финансовой отчетности.

МСБУ (IAS) 8 посвящен вопросам учета всех основных изменений в финансовой отчетности принципов, оценок, стандарт также определяет порядок корректировки ошибок, допущенных при формировании финансовой отчетности. Целью стандарта является гармонизации учета изменений учетной политики, бухгалтерских оценок и правил исправления ошибок с точки зрения сопоставимости финансовой отчетности компании за различные периоды, а также финансовой отчетности разных компаний.

При подготовке финансовой отчетности предполагается, что однажды принятые учетные принципы не изменяются и однотипные события учитываются одинаковыми методами. Следовательно, компания должна иметь серьезные основания для изменения учетной политики. МСБУ (IAS) 8 устанавливает критерии выбора и изменения учетной политики, а также определяет требования по раскрытию информации о влиянии учетных оценок и ошибок на отчетные данные. Требования же по раскрытию информации об учетной политике установлены МСБУ (IAS) 1 "Представление финансовой отчетности".

МСБУ (IAS) 8 охватывает:

1) выбор учетной политики или ее изменение;

2) изменения учетных оценок;

3) исправление ошибок, допущенных в предшествующих отчетных периодах.

Отражение бухгалтерских изменений в финансовой отчетности. МСБУ (IAS) 8 предусматривает три варианта отражения изменений в финансовой отчетности:

1) ретроспективное отражение;

2) отражение в текущем периоде;

3) перспективное отражение.

Содержание каждого из трех вариантов отражения изменений в финансовой отчетности представлено в табл. 3

|

Ретроспективное отражение |

Отражение в текущем периоде |

Перспективное отражение |

|

Вариант 1 корректировки применяется при изменении учетной политики и исправлении ошибок. В этом случае требуется корректировка отчетов текущего и всех предшествующих периодов, затронутых изменениями. Информация за предшествующие периоды для представления в одном отчете с текущей информацией корректируется таким образом, как если бы новая учетная политика применялась бы с самого начала. По сути делается пересчет всей сравнительной информации. Кумулятивный эффект учитывается как изменение начального сальдо нераспределенной прибыли с учетом налогового эффекта. Информация о корректировках раскрывается в пояснительной записке к финансовой отчетности. |

Вариант 2 корректировки применяется только при изменении бухгалтерских оценок. Кумулятивный эффект от изменений - разница между нераспределенной прибылью на начало периода и откорректированным новым показателем нераспределенной прибыли, рассчитанным исходя из предположения, что новые оценки использовались во всех предыдущих периодах, включается в текущий финансовый результат и отражается в отчете о прибылях и убытках текущего периода отдельной строкой. Отчетность за предыдущие периоды не корректируется. Примерами изменения бухгалтерских оценок могут быть изменение срока полезной службы объектов основных средств, изменение способа списания запасов, изменение метода амортизации и оценки сомнительных долгов |

Вариант 3 корректировки применяется только при изменении бухгалтерских оценок. Этот вариант корректировки не предполагает ни изменений отчетности за предшествующие периоды, ни включения кумулятивного эффекта в текущий финансовый результат. Новым бухгалтерским оценкам будут соответствовать только финансовые отчеты текущего и будущих периодов. |

Таблица 3.Варианты отражения бухгалтерских изменений в финансовой отчетности.

Однако, выбирая один трех возможных вариантов корректировки показателей финансовой отчетности, необходимо понимать суть различия между понятиями "ошибка", "оценка" и "учетная политика".

Оценка предполагает профессиональное суждение, основанное на самой свежей из доступной информации. Изменение оценки — это формулирование нового правильного вывода после изменения доступной информации. Меняется информация, меняется и оценка.

Ошибка, возникает в результате изначально неверного вывода, искажения информации, а не в результате получения дополнительной информации и формулирования нового правильного суждения. Финансовая отчетность не соответствует МСФО, если она содержит существенные ошибки.

Что касается существенных ошибок, выявленных в отчетном периоде, следующем за периодом их совершения, необходимо за последний отчетный период пересмотреть сопоставимую информацию за период, предшествующий последнему отчетному периоду, и исправить входящие сальдо.

В МСФО в настоящее время больше нет понятия фундаментальной ошибки. В этих условиях любая обнаруженная ошибка исправляется ретроспективно. На практике случаи ошибок встречаются крайне редко, бухгалтеры и аудиторы не стремятся признавать свои ошибки.

Учетная политика, в отличие от оценки, регулирует общие принципы учета. Руководство компании выбирает и применяет учетную политику таким образом, чтобы вся финансовая отчетность соответствовала всем требованиям каждого применяемого стандарта и интерпретации.

Учетная политика применяется последовательно при отражении аналогичных операций. Учетная политика должна быть также последовательна и во временном аспекте, чтобы обеспечить возможность сопоставления данных различных отчетных периодов. В силу этого требования на практике учетная политика меняется крайне редко. Тем не менее, если случается смена учетной политики, то важно четко обозначить последствия каждого ее изменения.

Раскрытие информации об учетной политике, изменении учетных оценок и об ошибках в пояснительной записке к финансовой отчетности. В пояснительной записке к финансовой отчетности раскрывается следующая информация об учетной политике, изменении учетных оценок и об ошибках.

Ошибки. При обнаружении ошибки, допущенной в предшествующих периодах, компания должна:

1)раскрывать информацию о ее характере и величине по каждой затронутой ошибкой статье финансовой отчетности;

2)показать влияние на показатель прибыли на акцию;

3)указать величину корректировки на начало самого раннего из представленных отчетных периодов;

4)описать то, как и когда была исправлена ошибка - в тех случаях, когда ретроспективный пересмотр показателей финансовой отчетности неосуществим.

Оценки. Раскрытию подлежит информация об изменениях оценок, за исключением тех случаев, когда их влияние определить не представляется возможным, при этом следует указать причины, по которым информация не раскрывается.

При выпуске нового стандарта, еще не вступившего в силу, необходимо раскрыть информацию о возможном влиянии его применения в будущем.

По выбору компания может раскрыть следующую информацию:

1)характер предстоящих изменений учетной политики;

2)дату вступления стандарта в силу и дату, с которой выполнение его требований становится обязательным;

3)обсуждение последствий применения стандарта или указание на тот факт, что эти последствия неизвестны.

Правила первого перехода на МСФО. При первоначальном применении МСФО, которое оказывает влияние на отчетные данные текущего, прошлого или будущего периодов, необходимо раскрыть следующую информацию:

1) название соответствующего стандарта;

2) изменения учетной политики, проведенные в соответствии с временными переходными правилами, а также их описание;

3) влияние на настоящее и будущее.Следует показать:

1) корректировки по каждой статье финансовой отчетности за текущий отчетный период и за каждый предыдущий период;

2) корректировки величины прибыли на акцию;

3) как и когда принимались изменения учетной политики - при неосуществимости ретроспективного применения.

Глава 3. Основные выводы и предложения по развитию МСФО

В конце 2006 г. был принят обновленный МСФО 14 "Сегментная отчетность" и опубликован Дискуссионный документ по унификации понятия справедливой стоимости в различных стандартах, действующих на сегодняшний день. До конца 2006 г. долгожданный проект по МСФО в малом и среднем бизнесе оформится в Проект положения (проформа будущего стандарта), а также будут опублиуованы предполагаемые изменения в МСФО 1 "Первое применение МСФО" в отношении стоимости инвестиций в дочерние компании, в МСФО 33 "Прибыль на акцию" и в МСФО 24 "Раскрытие информации о связанных сторонах".

В первом квартале 2007 г. принято изменение в МСФО 23 "Затраты по займам", из которого исключается возможность альтернативных подходов к капитализации и остается требование всегда капитализировать затраты по займам в стоимости квалифицируемого (подходящего под определение стандарта) актива.

Опубликован приближенный к USGAAP Проект положения стандарта МСФО 12 "Налоги на прибыль", где отложенные налоговые активы и отложенные налоговые обязательства будут разделены на долгосрочную и краткосрочную части.

Выйдет в свет Дискуссионный документ по изменению стандарта МСФО 4 "Договоры страхования".

Также в 2007 году будут приняты изменения в МСФО 32 "Финансовые инструменты", МСФО 33 "Прибыль на акцию", МСФО 1 "Первое применение МСФО", МСФО 24 "Раскрытие информации о связанных сторонах", а также совершенно новые стандарты "Обязательства" и "Малые и средние предприятия".

В рамках конвергенции изменится стандарт МСФО 3 "Объединение бизнеса", а также МСФО 1 "Представление финансовой отчетности" – путем отмены отчета о прибылях и убытках и введении отчета о полном доходе (ComprehensiveIncome).

2008 год. Приняты изменения в МСФО 31 "Инвестиции в совместные предприятия", МСФО 12 "Налоги на прибыль", а также Проекты положений обновленных стандартов МСФО 27 "Консолидированная и индивидуальная финансовая отчетность" в части консолидированной финансовой отчетности, МСФО 1 "Представление финансовой отчетности", МСФО 18 "Признание выручки", МСФО 4 "Договоры страхования", а также Проекты положений новых стандартов – "Руководство по определению справедливой стоимости" (с конкретными практическими требованиями по определению справедливой стоимости в специфических ситуациях, которые также будут являться руководством к действию для профессиональных оценщиков).

Вывод: Как можно видеть, СМСФО не останавливается на достигнутом, даже "свежепринятые" стандарты постоянно подвергаются изменениям, что вызывает основные трудности в их применении. Однако напомним, что в соответствии с решением СМСФО обязательное применение всех вышеуказанных стандартов откладывается до 2009 г. Как всегда, досрочное применение стандартов не запрещено.

Предлагаемые пути решения выявленных преоблем:

Решение проблемы №1

Да, МСФО сложны, однако они представляют собой локомотив теории бухгалтерского учёта. Путём изучения МСФО нетрудно быть в хорошей профессиональной форме - оставаться современным квалифицированным специалистом. При оценке внедрения международных стандартов недальновидно ориентироваться исключительно на поставку информации для инвесторов. Чтобы деньги на внедрение не были потрачены неэффективно, необходимо привязать существующую систему управленческого учёта к внедряемым международным стандартам. Основанием для такого подхода может служить изначальное приближение МСФО к управленческой и собственнической идеологии, а также к бизнес-логике. Главным достижением долгого и трудного процесса внедрения МСФО должно стать не привлечение более дешёвого финансирования и выход на IPO, а быстрое и точное извлечение данных, входящих в отчётность по МСФО из системы управленческого бухгалтерского учёта.

Решение проблемы №2

Инвесторам необходима не только отчётность по МСФО, а нечто большее. Данная ситуация нормальна, так как управленческий учёт должен вестись в любой компании. Именно из управленческого учёта можно получать дополнительные данные для избранных инвесторов. К тому же у компаний всегда остаются коммерческие секреты, большинство из которых в отчётности по МСФО не раскрывается. Было бы странно раскрывать все коммерческие секреты в отчётности по МСФО, которая априори является публичной, то есть доступной всем заинтересованным пользователям. Если инвестор имеет контроль над компанией, ему не составит труда узнать любую информацию, в том числе представляющую коммерческую тайну, о компании. Если в отчётности по МСФО раскрывать всю информацию, которая только может прийти в голову инвестору или другому пользователю, то это будет слишком затратно в плане финансовых, трудовых и временных ресурсов для самой компании, да ещё и подорвет конкурентные преимущества путём раскрытия коммерческой тайны. Естественно, что бизнес на это пойти не может и разработчики стандартов (Совет по Международным стандартам финансовой отчётности), понимая это, никогда не включат требования о раскрытии всей информации в стандарты МСФО.

Решение проблемы №3

В соответствии с требованиями международных стандартов компании должны избирать подходы в МСФО аналогичные их национальной практике. Такое требование, в частности, содержится в МСФО 1 "Первое применение Международных стандартов финансовой отчётности"(IFRS 1). При этом разработчики МСФО полагали, что суждения, принятые в национальном учёте при переходе на МСФО не должны быть разными, ведь объект учёта один, а применяемые стандарты на объект учёта объективно не влияют. Естественно, не учтено влияние налогового учёта на бухгалтерскую отчётность, составленную по некоторым национальным стандартам, например, российским. Поэтому российским компаниям просто необходимо отходить от вышеуказанного требования МСФО 1, и отражать операции исходя из независимого профессионального взгляда, который, именно в российских условиях, может отличаться от применяемого для целей составления национальной отчётности.

Рассмотренные выше проблемы являются общими для всех стран, применяющих или готовящихся применять МСФО. Для России сложности обусловлены также невозможностью на ближайшие 5-7 лет, а может быть, и навсегда, отказаться от ведения бухгалтерского учета по национальным стандартам с целью сокращения затрат компаний на несколько видов учета. Среди последних инициатив Правительства РФ в области реформирования национального учета можно назвать публикацию проекта закона "Об официальном бухгалтерском учете".

Заключение

Международные стандарты учета позволяют не только сократить расходы компаний по подготовке своей отчетности (особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах), но и снизить затраты по привлечению капитала. Известно, что рыночная цена капитала определяется двумя основными факторами: перспективной отдачей и рисками. Некоторые из рисков действительно характерны для деятельности самих компаний, однако есть и такие, которые вызваны недостатком информации, отсутствием точных сведений об отдаче капиталовложений. Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности, которая, сохраняя капитал, фактически приумножает его. Это объясняется тем, что инвесторы согласны получать чуть более низкие доходы, зная, что большая открытость информации снижает их риски.

2008 году Комитет по МСФО внес изменения в несколько стандартов, в частности в МСФО (IFRS) 5 "Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность", МСФО (IAS) 40 "Инвестиционная недвижимость", МСФО (IAS) 16 "Основные средства" и другие. Эти изменения не кардинальны и обязательны к применению только со следующего года, но специалистам по МСФО уже сейчас нужно обратить на них внимание, чтобы заблаговременно собрать необходимую информацию и подготовиться к изменению учета.

Путём изучения МСФО нетрудно быть в хорошей профессиональной форме - оставаться современным квалифицированным специалистом. При оценке внедрения международных стандартов недальновидно ориентироваться исключительно на поставку информации для инвесторов.

Чтобы деньги на внедрение не были потрачены неэффективно, необходимо привязать существующую систему управленческого учёта к внедряемым международным стандартам. Основанием для такого подхода может служить изначальное приближение МСФО к управленческой и собственнической идеологии, а также к бизнес-логике. Главным достижением долгого и трудного процесса внедрения МСФО должно стать не привлечение более дешёвого финансирования и выход на IPO, а быстрое и точное извлечение данных, входящих в отчётность по МСФО из системы управленческого бухгалтерского учёта.

Инвесторам необходима не только отчётность по МСФО, а нечто большее. Данная ситуация нормальна, так как управленческий учёт должен вестись в любой компании.

Именно из управленческого учёта можно получать дополнительные данные для избранных инвесторов. К тому же у компаний всегда остаются коммерческие секреты, большинство из которых в отчётности по МСФО не раскрывается. Было бы странно раскрывать все коммерческие секреты в отчётности по МСФО, которая априори является публичной, то есть доступной всем заинтересованным пользователям.

Если инвестор имеет контроль над компанией, ему не составит труда узнать любую информацию, в том числе представляющую коммерческую тайну, о компании. Если в отчётности по МСФО раскрывать всю информацию, которая только может прийти в голову инвестору или другому пользователю, то это будет слишком затратно в плане финансовых, трудовых и временных ресурсов для самой компании, да ещё и подорвет конкурентные преимущества путём раскрытия коммерческой тайны.

Естественно, что бизнес на это пойти не может и разработчики стандартов (Совет по Международным стандартам финансовой отчётности), понимая это, никогда не включат требования о раскрытии всей информации в стандарты МСФО.

В соответствии с требованиями международных стандартов компании должны избирать подходы в МСФО аналогичные их национальной практике. Такое требование, в частности, содержится в МСФО 1 "Первое применение Международных стандартов финансовой отчётности"(IFRS 1). При этом разработчики МСФО полагали, что суждения, принятые в национальном учёте при переходе на МСФО не должны быть разными, ведь объект учёта один, а применяемые стандарты на объект учёта объективно не влияют.

Естественно, не учтено влияние налогового учёта на бухгалтерскую отчётность, составленную по некоторым национальным стандартам, например, российским.

Поэтому российским компаниям просто необходимо отходить от вышеуказанного требования МСФО 1, и отражать операции исходя из независимого профессионального взгляда, который, именно в российских условиях, может отличаться от применяемого для целей составления национальной отчётности.

Список используемой литературы

1. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности: Постановление Правительства РФ №283 от 06.03.98г.

2. Ван Гюринг Х. Международные стандарты финансовой отчетности: практическое руководство. Пер. с англ. — М.: Весь мир, 2006. — 328 с.

3. Комментарий к Международным стандартам финансовой отчетности / Палий В.Ф. — М.: Аскреи, 1999. — 252 с.

4. Кутер М.И. Теория бухгалтерского учета. — М.: Финансы и статистика, 2006. — 592 с.

5. Международные и российские стандарты бухгалтерского учета: сравнительный анализ, принципы трансформации, направления реформирования / Под ред. С.А. Николаевой. — М.: Аналитика-Пресс, 2001. — 624 с.

6. Международные стандарты финансовой отчетности. — М.: Аскери-АССА, 2005. — 1062с.

7. Соколова Н.А. Мировой опыт применения МСФО // Бухгалтерский учет. — 2006. — №9.

8. Учет по международным стандартам / Под ред. Л.В. Горбатовой. — М.: Издательский дом "бухгалтерский учет", 2005. — 616 с.

9. Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу: Приказ Минфина РФ №180 от 01.07.04 г.

10. План мероприятий Министерства финансов РФ на 2004 — 2007 годы по реализации Концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу: Приказ Минфина РФ №263 от 16.09.04 г.

11. Концепция бухгалтерского учета в рыночной экономике России: Одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ 29.12.97 г.

12. Аверчев И.В. Проблемы русского перевода МСФО-2005 // Налоговый учет для бухгалтера. — 2005. — №9.

13. Бакаев А.С. Регулирование бухгалтерского учета: роль государства и профессионального сообщества // Бухгалтерский учет. — 2005. — №1. — С.5—10.

14. Бетге Й. Балансоведение — М.: Бухгалтерский учет, 2000. — 454 с.

15. Блейк Д., Амат О. Европейский бухгалтерский учет. Справочник / Перевод с англ. — М.: ИИД "Филинъ", 1997. — 400 с.

16. Викторов П.П. Отложенные налоговые активы и обязательства в соответствии с МСФО и US GAAP // Бухгалтерский учет. — 2002. — №4.

17. Вильямс Я. Справочник GAAP с комментариями. — М.: Инфа-М, 2000, — 118с.

18. Генералова Н.В. Признание резервов в соответствии с МСФО (IAS) 37 "Резервы, условные обязательства и условные активы" // Бухгалтерский учет. — 2006. — №10.

19. Горбатова Л. Обзор последних изменений в МСФО // Финансовая газета. — 2004. — №33.

20. Гостева Л.И. Международные стандарты финансовой отчетности. — М.: ЮНИТИ, 2005. — 79 с.

21. Данн Ф. Гармонизация финансовой отчетности // Международный бухгалтерский учет. — 1999. — №10, С.20—22.

22. Карлин Т.П., Макмин А.Р. Анализ финансовых отчетов (на основе GAAP) — М.: ИНФРА-М, 2000. — 448 с.

23. Качалин В.В. Финансовый учет и отчетность в соответствии со стандартами GAAP. — М.: Дело, 1988. — 432 с.

- Планирование ассортимента продукции, подлежащей продаже

- Налоговый учет индивидуальных предпринимателей (системы налогообложение индивидуальных предпринимателей)

- Налог на доходы физического лица

- Разработка инвестиционной стратегии предприятия (на примере)

- Система рефинансирования коммерческих банков на современном этапе и перспективы ее развития в РФ

- Учет нематериальных активов. МСФО 38 "Нематериальные активы"

- Влияние внедрения ИТ в процесс управления

- Банк России – системообразующий элемент национальной банковской системы

- Инвестиционная привлекательность предприятия (понятие и сущность привлекательности предприятия)

- Учет основных средств. МСФО - 6 «Основные средства» ПКИ-6, ПКИ-23

- УПРАВЛЕНЧЕСКИЙ УЧЕТ РАСХОДОВ НА ОПЛАТУ ТРУДА И СОЦИАЛЬНЫЕ НУЖДЫ

- ФОРМИРОВАНИЕ НАЛОГОВОГО УЧЕТА КАК ЭЛЕМЕНТА УЧЕТНОЙ СИСТЕМЫ ОРГАНИЗАЦИИ, ЕГО ВЗАИМОСВЯЗЬ С БУХГАЛТЕРСКИМ УЧЕТОМ