Система налогового учета (Модели организации системы налогового учета)

Содержание:

Введение

Современное состояние экономической ситуации, сложившееся на сегодняшний день в России иначе позиционирует проблемы, складывающиеся в системе налогообложения. Несмотря на сложные финансовые условия развития рынка в период финансового кризиса, происходит сближение корпоративных интересов, взаимосвязь результатов деятельности коммерческих организаций с финансовыми задачами государства, включая исчисление и уплату налога на прибыль организаций.

Следовательно, одним из самых актуальных и острых вопросов осуществления предпринимательской деятельности является вопрос правильности исчисления и уплаты налога на прибыль организаций.

На протяжении всей деятельности хозяйствующими субъектами уделяется все большее внимание вопросам налогообложения прибыли организации, так как прибыль все еще остается основным источником финансирования деятельности организации. И основной информационной базой, с помощью которой можно управлять системой налогов является налоговый учет, который опирается на данный учетных регистров бухгалтерского учета. Целью данной курсовой работы является исследование теоретических и методических аспектов системы налогового учета. Предметом курсовой являются совокупность экономических отношений, возникающих в рамках налогообложения. Для достижения поставленной цели необходимо выполнить следующие задачи: рассмотреть сущность и содержание системы налогового учета, исследовать формирование информационной базы в налоговом учете, рассмотреть порядок организации системы налогового учета.

Информационной базой для написания работы послужили: учебная литература, периодические издания, Налоговый кодекс РФ, нормативные акты ФНС, Федеральный закон № 402 «О бухгалтерском учете», ПБУ 1/2008 «Учетная политика организации».

1. Теоретические и методические аспекты системы налогового учета

1.1 Понятие, цели, функции и принципы системы налогового учета

В настоящее время существуют два понимания налогового учета - в широком и в узком смысле. Налоговый учет в узком смысле ‐ учет для исчисления налогооблагаемой прибыли в целях гл. 25 НК РФ [1]. Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. [8]

Налоговый учет в широком смысле – учет в целях исчисления всех видов налогов нормативно не определен, но требования его ведения содержатся в законодательстве в косвенных нормах. Так, в действующих редакциях ряда глав НК РФ присутствуют различные ссылки на элементы налогового учета. Анализ отдельных положений НК РФ показывает, что на сегодняшний день налоговый учет фактически не ограничен целями налогообложения прибыли.

В общем виде налоговый учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации, необходимой для обеспечения эффективного и прозрачного процесса расчета налогов в их взаимосвязи и составления налоговой отчетности в установленном законодательством порядке. В нормативных актах по налогообложению регламентация отношений по налоговому учету, как правило, выделяется «для целей налогообложения». Налоговый учет имеет общие с бухгалтерским учетом принципы: имущественной обособленности, документирования, непрерывности ведения учета, своевременности и рациональности. [6]

Система бухгалтерского и налогового учета базируются на первичных документах. Сформированная в них итоговая информация предназначена прежде всего для внешних пользователей. Данные бухгалтерского учета являются информационной базой для налогового учета. Бухгалтерский и налоговый учет являются предметом деятельности одних и тех же специалистов. Правила ведения налогового учета значительно отличаются от принципов бухгалтерского учета. Целью бухгалтерского учета является формирование полной и достоверной информации о финансовом положении, результатах хозяйственной деятельности и денежных потоках, адаптированной для принятия экономических решений неограниченным кругом пользователей публичной финансовой отчетности организации. [7]

Цель налогового учета – формирование показателей, необходимых для расчета количественных параметров налога, а также другой информации об операциях организации, влияющих на эти параметры, для проведения налогового администрирования государственными органами.

Основные задачи, которые решает система налогового учета, заключаются в следующем:

- формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций;

- обеспечение информацией, необходимой внутренним и внешним пользователям налоговой отчетности для контроля соблюдения налогового законодательства;

- предотвращение отрицательных результатов хозяйственной деятельности, связанных с уплатой налогов.

Предметом налогового учета в обобщенном виде выступает производственная и непроизводственная деятельность предприятия, в результате которой у налогоплательщика возникают обязательства по исчислению и уплате налога. [9]

Система налогового учета выполняет следующие функции: информационную; контрольную; аналитическую; обеспечения эффективного взаимодействия между организацией и проверяющими органами.

Под системой налогового учета в широком смысле следует подразумевать систему его правового, методического, технологического и организационного обеспечения. [7]

В узком смысле система налогового учета – это особый порядок и механизм учета для исчисления налоговой базы по каждому налогу налогового периода. Элементами системы налогового учета являются: первичные учетные документы; аналитические документы (регистры) налогового учета; расчет налоговой базы. [12]

Методология системы налогового учета включает:

- приемы использования документов первичного учета для целей налогового учета;

- формирование регистров налогового учета, необходимых для последующего составления налоговой отчетности (налоговых деклараций);\

- способы формирования налоговой учетной политики.

В главе. 25 НК РФ нашли отражение следующие принципы ведения налогового учёта:

- принцип денежного измерения;

- принцип имущественной обособленности;

- принцип непрерывности деятельности организации;

- принцип временной определённости фактов хозяйственной деятельности;

- принцип последовательности применения норм и правил налогового учёта;

- принцип равномерности признания доходов и расходов. [6]

Принцип денежного измерения сформирован в ст. 249 и 252 НК РФ. Согласно ст. 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчётами за реализованные товары или имущественные права, выраженные в денежных и/или натуральных формах. Как следует из ст. 252 НК РФ, под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. [1]

Таким образом, в налоговом учёте отражается информация о доходах и расходах, представленных, прежде всего, в денежном выражении.

Доходы, стоимость которых выражена в иностранной валюте, учитывается в совокупности с доходами, стоимость которых выражена в рублях.

Доходы, выраженные в иностранной валюте пересчитываются в рубли по курсу ЦБРФ. В соответствии с принципом имущественной обособленности, имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящееся у данной организации. [13]

В налоговом законодательстве этот принцип декларируется в отношении амортизируемого имущества. Амортизируемым признаётся имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности. [6]

Согласно принципу непрерывности деятельности организации, учёт должен вестись непрерывно с момента её регистрации в качестве юридического лица до её реорганизации или ликвидации. Этот принцип используется при определении порядка начисления амортизации имущества. Амортизация имущества начисляется только в период функционирования организации и прекращается при её ликвидации или реорганизации.

Принцип временной определённости фактов хозяйственной деятельности является доминирующим. Согласно ст. 271 НК РФ, доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав (принцип начисления). [1]

В соответствии со ст. 272 НК РФ, расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты. [1]

Ст. 313 НК РФ установлен принцип последовательности применения норм и правил налогового учёта, согласно которому нормы и правила должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учёта.

Принцип равномерности признания доходов и расходов отражён в ст. 271 и 272 НК РФ. Данный принцип предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы, для получения которых они были произведены. [1]

1.2 Этапы становления и развития налогового учета в России

Первый этап развития и становления налогового учета начался 01.01.1992г. С этого времени в российском законодательстве появляются первые элементы налогового учета. Согласно п. 5 ст. 2 Закона РФ «О налоге на прибыль предприятий и организаций» (в ред. от 27.12.1991) было впервые предусмотрено, что «для предприятий, осуществляющих прямой обмен или реализацию продукции, работ и услуг, по ценам ниже себестоимости, под выручкой, для целей налогообложения, понимается сумма сделки, которая определяется исходя из рыночных цен реализации аналогичной продукции».

Второй этап начался с декабря 1994 г. Конфликт между бухгалтерским учетом и учетом для целей налогообложения особенно обострился в 1994 г., когда предпринимательские круги выступили против учета для целей налогообложения курсовых разниц, возникающих вследствие изменения курса рубля. До конца 1994 г. согласно п. 14 Положения о составе затрат к налогооблагаемым доходам относились положительные курсовые разницы.

В конце 1994 г. был принят Федеральный закон от 03.12.1994 № 54-ФЗ «О внесении изменений и дополнений в Закон РФ «О налоге на прибыль предприятий и организаций». [7]

Третий этап формирования и развития налогового учета начался с 01.07.1995, который ознаменовался принятием Правительством РФ постановления № 661 «О внесении изменений и дополнений в положение о составе затрат по производству и реализации продукции (работ и услуг), включаемых в себестоимость продукции (работ и услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли». [11]

Четвертый этап становления налогового учета начался 19.10.1995, когда Министерством финансов РФ был издан приказ № 115 «О годовой бухгалтерской отчетности организаций за 1995 г.», и для целей налогообложения определяющим фактором стала учетная политика. [14]

В учетной политике стали определять дату возникновения налогового обязательства либо на дату отгрузки, либо на дату платежа. Налоговый учет на дату платежа, который предпочтительнее для предприятия, дополнительно усложнил работу главного бухгалтера. Появились приложения к декларации по налогу на прибыль. [8]

Пятый этап. Наступление 5-го этапа было связано с принятием части первой НК РФ. Тем самым вводилось единообразное определение обязательств налогоплательщиков, их прав и ответственности, прав налоговых органов, перечень федеральных и местных налогов, порядок их взыскания. 8 мая 1996 года был принят Указ Президента Российской Федерации № 685 «Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины», где в целях осуществления налоговой реформы в Российской Федерации были установлены следующие правила налогового учета:

а) Правительству Российской Федерации дано поручение разработать порядок, согласно которому учет реализации продукции (работ, услуг) будет осуществляться на основе метода начислений, при котором определение выручки от реализации продукции (работ, услуг) производится с даты отгрузки продукции, выполнения работ или оказания услуг (при этом датой отгрузки продукции считается день передачи соответствующего товарораспорядительного документа, датой выполнения работ (оказания услуг) считается день, когда выполнение работ (оказание услуг) было фактически завершено), а определение затрат на производство и реализацию продукции - по фактически произведенным расходам, но не ранее постановки на учет приобретенных ценностей;

б) в целях исчисления и уплаты налога на прибыль предприятий и организаций плательщики данного налога, за исключением субъектов малого предпринимательства, обязаны с 1 октября 1996 года применять в системе бухгалтерского учета и отчетности метод начисления, при котором исчисление выручки от реализации продукции (работ, услуг) производится соответственно с ранее наступившей даты:

- получения предоплаты (аванса);

- отгрузки продукции, выполнения работ или оказания услуг.

При этом датой отгрузки продукции считается день передачи соответствующего товарораспорядительного документа, а датой выполнения работ (оказания услуг) считается день, когда выполнение работ (оказание услуг) было фактически завершено. [9]

Причем в связи с введением в целях исчисления и уплаты налога на прибыль предприятий и организаций метода начисления дополнительная прибыль (убыток), образовавшаяся у налогоплательщиков по состоянию на 1 октября 1996 года, не учитывается ими при исчислении данного налога до окончания 1996 года. [11]

При исчислении налога на прибыль предприятий и организаций за 1996 год налогоплательщики исчисляют сумму данного налога с учетом указанной дополнительной прибыли (убытка). В случае если сумма налога с учетом дополнительной прибыли (убытка) превышает сумму налога без учета дополнительной прибыли (убытка), сумма превышения уплачивается налогоплательщиками равными долями в течение 1997 года, начиная с 1 февраля 1997 года. [13]

В случае если сумма налога без учета дополнительной прибыли (убытка) превышает сумму налога с учетом дополнительной прибыли (убытка), сумма превышения предъявляется налогоплательщиками к зачету равными долями в течение 1997 года, начиная с 1 февраля 1997 года;

в) в целях исчисления и уплаты налога на прибыль предприятий и организаций (а также налога на имущество) начиная с 1 января 1997 года осуществляется периодическая корректировка облагаемой налогом прибыли с учетом инфляции. Правительству Российской Федерации дано поручение в месячный срок представить Президенту Российской Федерации предложения по порядку расчета указанной корректировки. [10]

При этом часть первая НК РФ не описывала налогообложение по конкретным видам налогов. Эти функции впоследствии были возложены на часть вторую НК РФ, вступившую в силу с 1 января 2001 г.

В данной части НК РФ было определено описание порядка исчисления и взимания конкретных налогов (НДС, акцизы, НДФЛ, ЕСН и др.). Принятые позже главы части второй НК РФ описывают конкретный механизм взимания по соответствующему налогу.

В 2006 г. в НК РФ были внесены дополнения и изменения в целях упорядочения налогового учета и приведения в соответствие законодательства о налогах и сборах.[9]

Налоговый учет является ведущим звеном информационной системы финансово-экономической деятельности предприятия, формируемым на принципах бухгалтерского учета в целях определения доли изъятий доходов в пользу государственного бюджета. В силу сложившихся в настоящее время особенностей развития рыночных отношений в России государство предъявляет к информационным системам коммерческих предприятий ряд важных требований, способствующих реализации двух главных программ:

- привлечение зарубежных инвестиций в экономику;

- наполнение доходной части федерального и местного бюджетов. Оба направления до недавнего времени обеспечивались структурами бухгалтерского учета и контролировались Министерством финансов Российской Федерации. [14]

Налоговый учет предполагает полное соответствие хозяйственной деятельности административным нормам, исходя из которых, они обязаны рассчитывать отчисления в бюджет и внебюджетные фонды.

Налоговая политика большинства суверенных государств, исторически сложившихся по национальному признаку, включает в себя три основные цели:

- формирование доходной части бюджета;

- содействие устойчивому развитию экономики;

- обеспечение социальной справедливости.

Подтверждением данных налогового учета являются: первичные учетные документы, включая справку бухгалтера; аналитические регистры налогового учета; расчет налоговой базы, налоговые декларации.

Первичные учетные документы − это документы, оформленные согласно Федеральному закону о бухгалтерском учете ФЗ-№402, бухгалтерская справка отражает исправительные, дополнительные и вновь выявленные хозяйственные операции, которые не были отражены в текущем учете (например, корректировка расчетов по налогам). [6]

Порядок составления расчета налоговой базы по налогу на прибыль определен ст. 315 НК РФ. Тем не менее, налоговый учет должен обеспечивать соответствующее раскрытие информации о структуре доходов и расходов в целях заполнения налоговой декларации.

Думается, что в настоящее время налоговый учет в системе налогообложения предприятий и организаций достиг такого качественного уровня, когда бессистемное и эпизодическое его правовое регулирование является недопустимым. [10]

Положение, в результате которого те или иные нормы о налоговом учете разрознены и не имеют общих методологических принципов, неизбежно приводит к запутанности организации финансового учета на предприятиях, создает условия для налоговых правонарушений, совершаемых неумышленно, а также выступает источником постоянных правовых конфликтов между налоговыми органами и налогоплательщиками.[11]

1.3 Модели организации системы налогового учета

В соответствии со ст. 313 НК РФ порядок ведения налогового учёта устанавливается налогоплательщиком к учётной политике для целей налогообложения. Налоговый учёт следует организовать так, чтобы данные бухгалтерского учёта обеспечивали возможность: − непрерывного отражения в хронологической последовательности фактов хозяйственной деятельности; − систематизации указанных фактов (учёт доходов и расходов); − формирования показателей налоговой декларации по налогу на прибыль. В отличие от бухгалтерского учёта, где правила ведения учёта регламентированы ПБУ и Планом счетов бухгалтерского учёта, для ведения налогового учёта не установлены жёсткие стандарты. [1]

Поэтому система налогового учёта организуется налогоплательщиком самостоятельно, и налоговые органы не вправе устанавливать обязательные формы документов налогового учёта.

Возможны два варианта ведения налогового учёта:

1. Создание автономной системы налогового учёта, не связанной с бухгалтерским учётом. При этом каждая хозяйственная операция отражается в регистре налогового учёта.

2. Создание системы налогового учёта на основе данных бухгалтерского учёта. Этот способ ведения учёта менее трудоемок и в силу этого более целесообразен для применения. [8]

Он согласуется с нормами ст. 313 НК РФ. Данная статья устанавливает, что исчисление налоговой базы по итогам каждого отчётного (налогового) периода производится на основе данных налогового учёта, если гл. 25 НК РФ предусмотрен порядок группировки и учёта объектов и хозяйственных операций для целей налогообложения, отличный от порядка, установленного правилами бухгалтерского учёта. [1]

Таким образом, когда правила бухгалтерского и налогового учёта совпадают, исчисление налоговой базы можно производить на основе данных бухгалтерского учёта.

При разработке системы налогового учёта, основанной на данных бухгалтерского учёта, необходимо:

1. Определить объекты учёта, по которым правила бухгалтерского и налогового учёта совпадают, и объекты учёта, по которым правила учёта различны, выделив объекты налогового учёта.

2. Разработать порядок использования данных бухгалтерского учёта для целей налогообложения.

3. Разработать формы аналитических регистров налогового учёта для выделенных объектов налогового учёта.

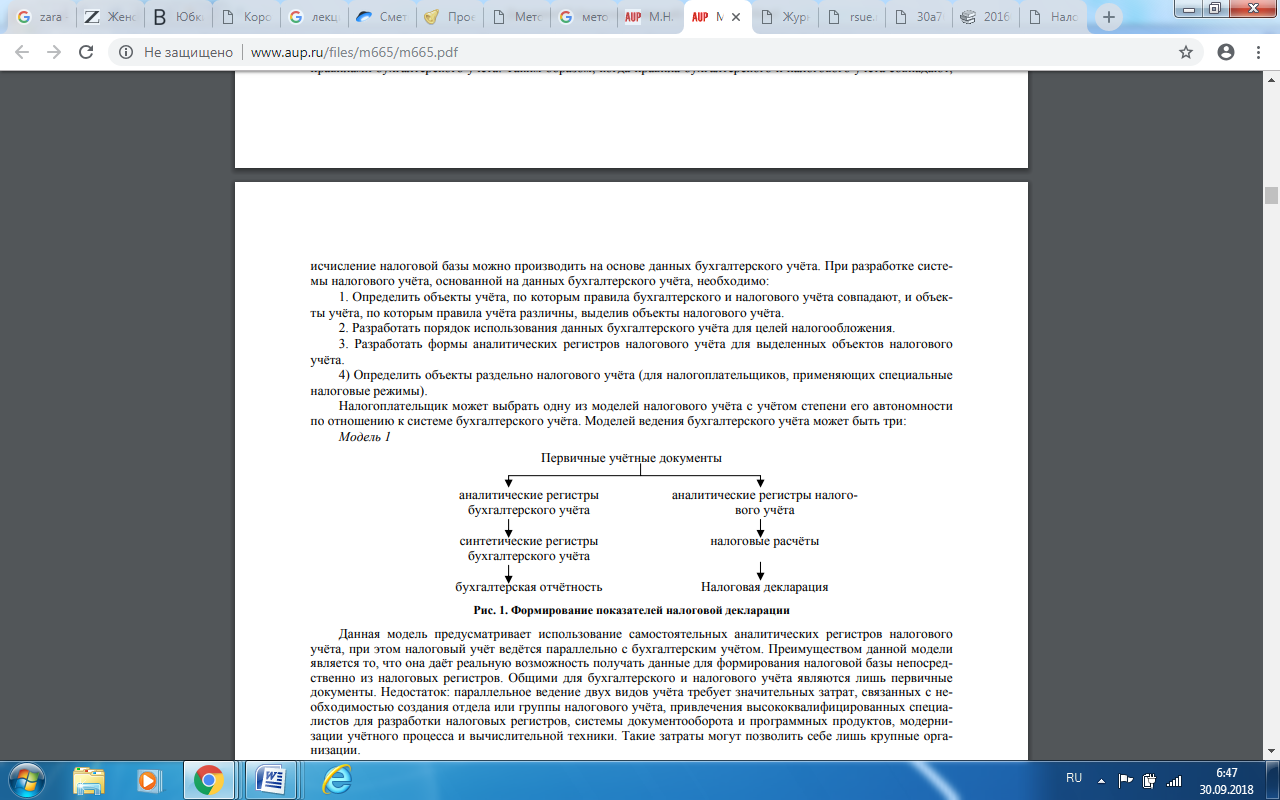

4. Определить объекты раздельно налогового учёта (для налогоплательщиков, применяющих специальные налоговые режимы). Налогоплательщик может выбрать одну из моделей налогового учёта с учётом степени его автономности по отношению к системе бухгалтерского учёта.[7] Моделей ведения бухгалтерского учёта может быть три:

Рисунок 1 - Формирование показателей налоговой

декларации – модель 1 [13]

Данная модель предусматривает использование самостоятельных аналитических регистров налогового учёта, при этом налоговый учёт ведётся параллельно с бухгалтерским учётом. [13]

Преимуществом данной модели является то, что она даёт реальную возможность получать данные для формирования налоговой базы непосредственно из налоговых регистров. Общими для бухгалтерского и налогового учёта являются лишь первичные документы. [12]

Недостаток: параллельное ведение двух видов учёта требует значительных затрат, связанных с необходимостью создания отдела или группы налогового учёта, привлечения высококвалифицированных специалистов для разработки налоговых регистров, системы документооборота и программных продуктов, модернизации учётного процесса и вычислительной техники. Такие затраты могут позволить себе лишь крупные организации.[13]

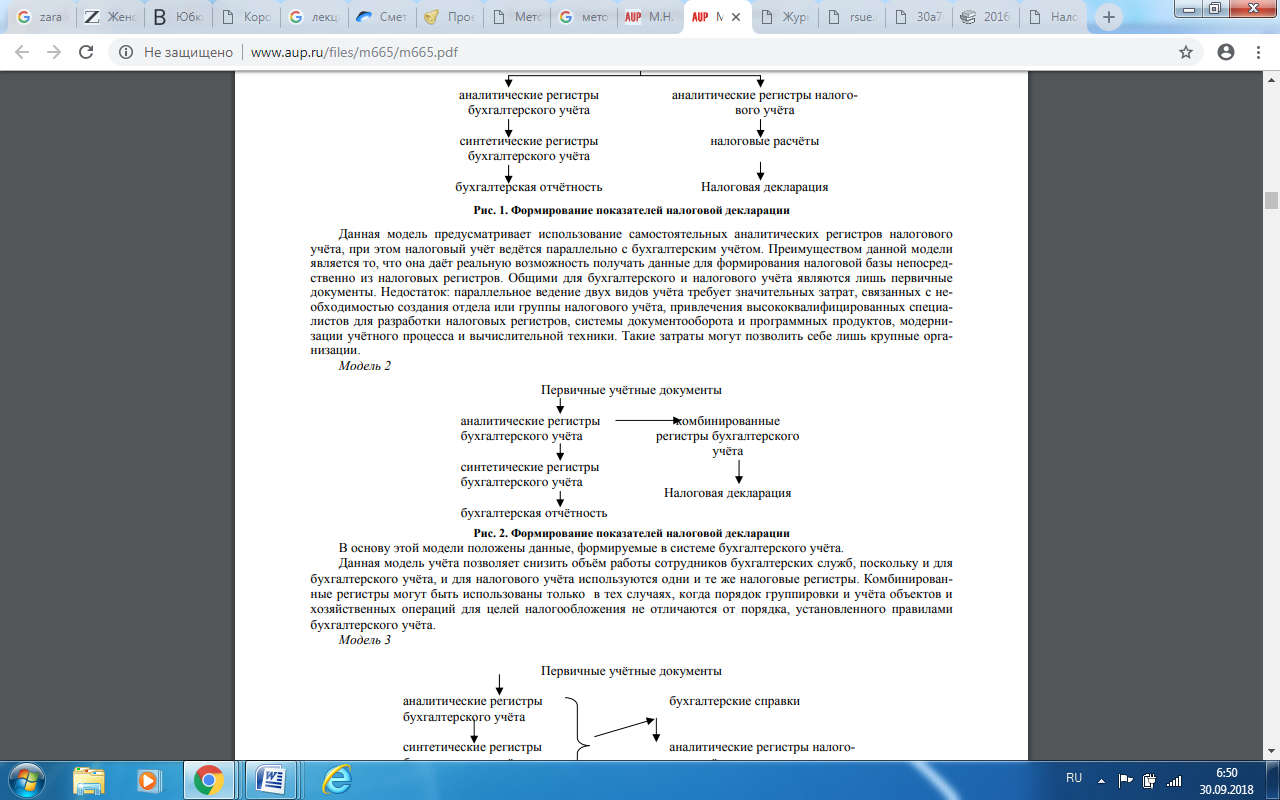

Рисунок 2 - Формирование показателей налоговой

декларации – модель 2 [13]

В основу этой модели положены данные, формируемые в системе бухгалтерского учёта.

Данная модель учёта позволяет снизить объём работы сотрудников бухгалтерских служб, поскольку и для бухгалтерского учёта, и для налогового учёта используются одни и те же налоговые регистры.

Комбинированные регистры могут быть использованы только в тех случаях, когда порядок группировки и учёта объектов и хозяйственных операций для целей налогообложения не отличаются от порядка, установленного правилами бухгалтерского учёта.[11]

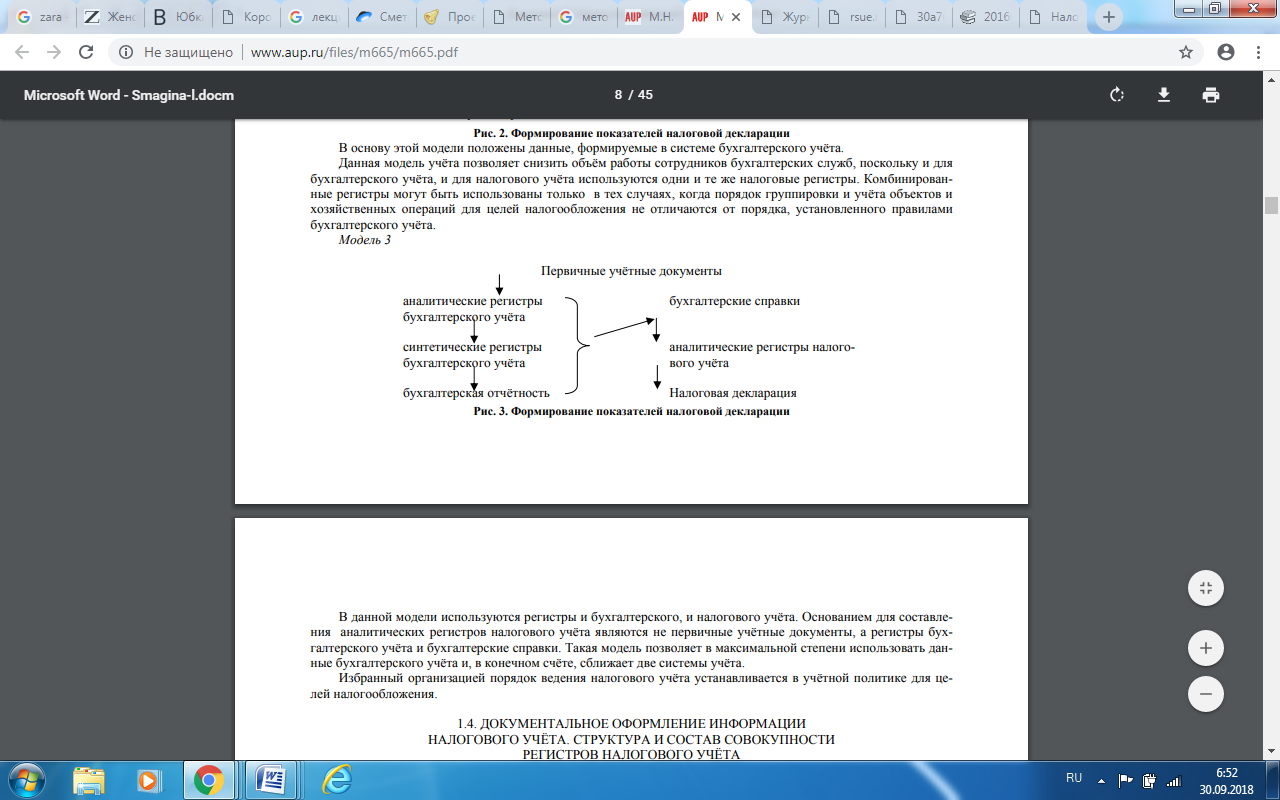

Рисунок 3 - Формирование показателей налоговой

декларации – модель 3 [13]

В данной модели используются регистры и бухгалтерского, и налогового учёта. Основанием для составления аналитических регистров налогового учёта являются не первичные учётные документы, а регистры бухгалтерского учёта и бухгалтерские справки. Такая модель позволяет в максимальной степени использовать данные бухгалтерского учёта и, в конечном счёте, сближает две системы учёта. Избранный организацией порядок ведения налогового учёта устанавливается в учётной политике для целей налогообложения. [12]

2. Особенности функционирования системы налогового учета хозяйствующего субъекта

2.1 Методические аспекты организации системы налогового учета на предприятии

Организация налогового учета начинается с постановки на учет в налоговых органах.

За постановку на учет несут ответственность налоговые органы. Регистрация происходит с момента поступления информации в ЕГРН, ЕГРЮЛ, ЕГРИП или на основании заявления. Вставать на учет необходимо по месту жительства или месту нахождения организации, ее имущества, филиалов. Процедура постановки занимает 5 дней независимо от того, какой статус имеет налогоплательщик – физическое это лицо или юридическое. [9]

На учет встают:

- физ. лица, регистрирующие ИП;

- физ. лица, ведущие нотариальную или адвокатскую частную практику;

- лица, имеющие в собственности транспортное/недвижимое имущество;

- организации, создающие обособленные учреждения;

- организации, имеющие статус «крупнейший налогоплательщик»;

- иностранные граждане и организации.[11]

В случае расширения компании и открытии филиалов, налогоплательщик обязан поставить на учет обособленную структуру там, где она фактически находится. Процедура постановки организации на учет в целом одинаковая. Но имеется ряд отличий в документации для регистрации и после нее.[1]

Далее рассмотрим особенности постановки на налоговый учет физических лиц.

Граждане ставятся на учет автоматически с момента поступления сведений от соответствующих органов:

- от служб, регистрирующих граждан по месту жительства или временного пребывания, а также от консульских учреждений, дипломатических представительств;

- от органов, ставящих на государственный учет недвижимое имущество;

- от ГИБДД;

- от органов опеки, попечительства;

- от нотариальных служб;

- от органов, занимающихся выдачей паспортов и сменой документов.

Для того чтобы постановка на учет прошла быстрей, можно самостоятельно обратиться в налоговый орган с заявлением.

Граждане (не имеющие статус ИП), занимающиеся оказанием услуг, обязаны оповестить о своей деятельности налоговую службу и зарегистрироваться. Самозанятые физические лица работают по специальному режиму, часто патентному. После регистрации они не получают документ или уведомление о регистрации в ИФНС. Во всех остальных случаях отправляется уведомление по почте.[12]

После регистрации выдается специальный документ - ИНН, который по желанию налогоплательщика можно внести в паспорт. Учетная запись вносится в ЕГРН. Если физическое лицо регистрируется в качестве ИП, ему выдается свидетельство о регистрации, подтверждающее получение ИНН, данные вносятся в ЕГРИП. Регистрация ИП занимает пять дней. Если ИП прекращает свою деятельность, то налоговая служба снимает его с учета, делается выписка из ЕГРИП.[11]

Что касается постановки на налоговый учет юридических лиц, то регистрация организаций в налоговом учете происходит по месту нахождения. То же правило касается и филиалов, и представительств, и имущества компании. Как только в ЕГРЮЛ делается запись о создании компании, НС в течение пяти дней ставит эту организацию на учет.[13]

Если у предприятия работают обособленные структуры (например, филиалы), заниматься их регистрацией следует самостоятельно. То есть в этом случае нужно подать заявление в ту налоговую, где находится филиал или иная обособленная структура. Сделать это можно в течение месяца после открытия. Для постановки на учет потребуются:

- свидетельство о постановке на учет самой организации;

- необходимо предоставить выписку из ЮГРЮЛ, в которой предоставлены данные об обособленной структуре;

- документация, подтверждающая создание филиала или иной обособленной организации.

Постановка учет обязательна в следующих случаях – создание компании, реорганизация уже существующей структуры, ликвидация компании или ее «переезд» в другое место. Все эти операции подлежат регистрации в НС в течение 10 дней. Для этого собирается определенный пакет документов:

- свидетельство о государственной регистрации;

- учредительные документы;

- документация, подтверждающая создание предприятия.[8]

Перед тем, как подавать заявление, сходите в местную налоговую службу и узнайте, какие именно понадобятся документы. Набор документации может варьироваться, в каждом регионе действуют свои, дополнительные требования.

Если организация прекратила деятельность, налогоплательщик оповещает об этом НС, подает заявление. Процедура снятия состоит из выписки из ЕГРЮЛ и непосредственно снятия с учета.[12]

Регистрация транспортного средства, а также недвижимости происходит автоматически. Соответствующие органы, ГИБДД или Федеральная регистрационная служба, отправляют сведения в ИФНС. На их основании и происходит постановка на учет. Налоговая служба отправляет налогоплательщику соответствующий документ о регистрации.

В НК РФ не содержится указаний на конкретную методику налогового учета. Он закрепляет лишь основные принципы ведения налогового учета, определяет его цели и устанавливает перечень документов, являющихся подтверждением данных учета. Саму же систему налогового учета налогоплательщик должен организовать самостоятельно. В связи с этим перед специалистами финансовой службы неизбежно встает задача практической реализации требований НК РФ. [10]

Причем необходимо создать такую оптимальную систему учета, которая позволит минимизировать трудозатраты на обработку информации и обеспечит последующий контроль за формированием налоговой базы. [6]

Итак, данные налогового учета должны отражать:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем (налоговом) периоде;

- сумму остатков расходов (убытков), подлежащую отнесению на расходы следующих налоговых периодов;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу (выявляется на счетах бухгалтерского учета).

Кроме того, НК РФ выделяет три уровня обобщения информации в налоговом учете организации:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы. [15]

Первичные документы налогового учета имеют в своей основе бухгалтерские первичные документы, в которые для целей налогообложения могут вводиться дополнительные реквизиты, и в некоторых случаях для целей налогообложения могут создаваться специальные документы.

Аналитические регистры налогового учета могут представлять собой накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов.[12]

Мероприятия, связанные с разработкой форм аналитического учета, ведутся непосредственно в организации.

При этом наряду с общими требованиями налогового законодательства учитываются особенности процессов производства и реализации продукции (работ, услуг) конкретного вида экономической деятельности, технологические особенности, а также специфика документооборота, применяемого в каждой отдельной организации.

Обязательными реквизитами, которые должны содержаться в формах аналитических регистров налогового учета для определения налоговой базы, являются:

- наименование регистра;

- период (дата) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций. [9]

Так как формат отражения данных налогового учета не предусматривает записи корреспонденции счетов, то возникает необходимость однозначной идентификации хозяйственной операции (группы одноименных операций) с бухгалтерской записью, на основании которой оформляется соответствующий налоговый регистр.

Для этого в регистрах, оформляемых для целей налогообложения, целесообразно предусмотреть соответствующую графу для ссылки на корреспонденцию счетов. Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их. [16]

При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

Так как унифицированные формы налогового учета на федеральном уровне или по конкретному виду экономической деятельности не устанавливаются, и устанавливаться не будут, исключительное право разработки таких форм принадлежит налогоплательщику. [14]

При этом, разумеется, основные факторы, определяющие состав показателей и способы их группировки, зависят от схемы бухгалтерского учета и схемы документооборота первичных регистров бухгалтерского учета, принятых в организации, а также от особенностей осуществления вида предпринимательской деятельности. При создании системы налогового учета необходимо учитывать также еще один немаловажный фактор.

Дело в том, что в гл. 25 НК РФ содержатся многочисленные положения, устанавливающие для целей исчисления налога на прибыль особые правила учета. [13]

Обобщив необходимые элементы, допущения, а также самые значимые расхождения в правилах учета, можно определить наиболее рациональную организацию налогового учета на предприятии, которая включает следующие этапы:

- разработку учетной политики для целей бухгалтерского и налогового учета с максимальным их сближением;

- принятие за основу информационной базы бухгалтерского учета, чтобы обеспечить единую систему контроля за вводимыми данными;

- построение такой системы налогового учета, при которой аналитические налоговые регистры формируются на основании не первичных учетных документов, а данных аналитического и синтетического бухгалтерского учета с помощью корректировок и преобразований в форме бухгалтерских справок;

- введение дополнительных аналитических регистров-расчетов налогового учета при различных правилах бухгалтерского и налогового учета.[8]

Организация налогового учета с использованием базы данных бухгалтерского учета диктуется тем, что в бухгалтерском учете используется система двойной записи, являющаяся важным и наиболее эффективным средством самоконтроля полноты учета организацией хозяйственных операций.

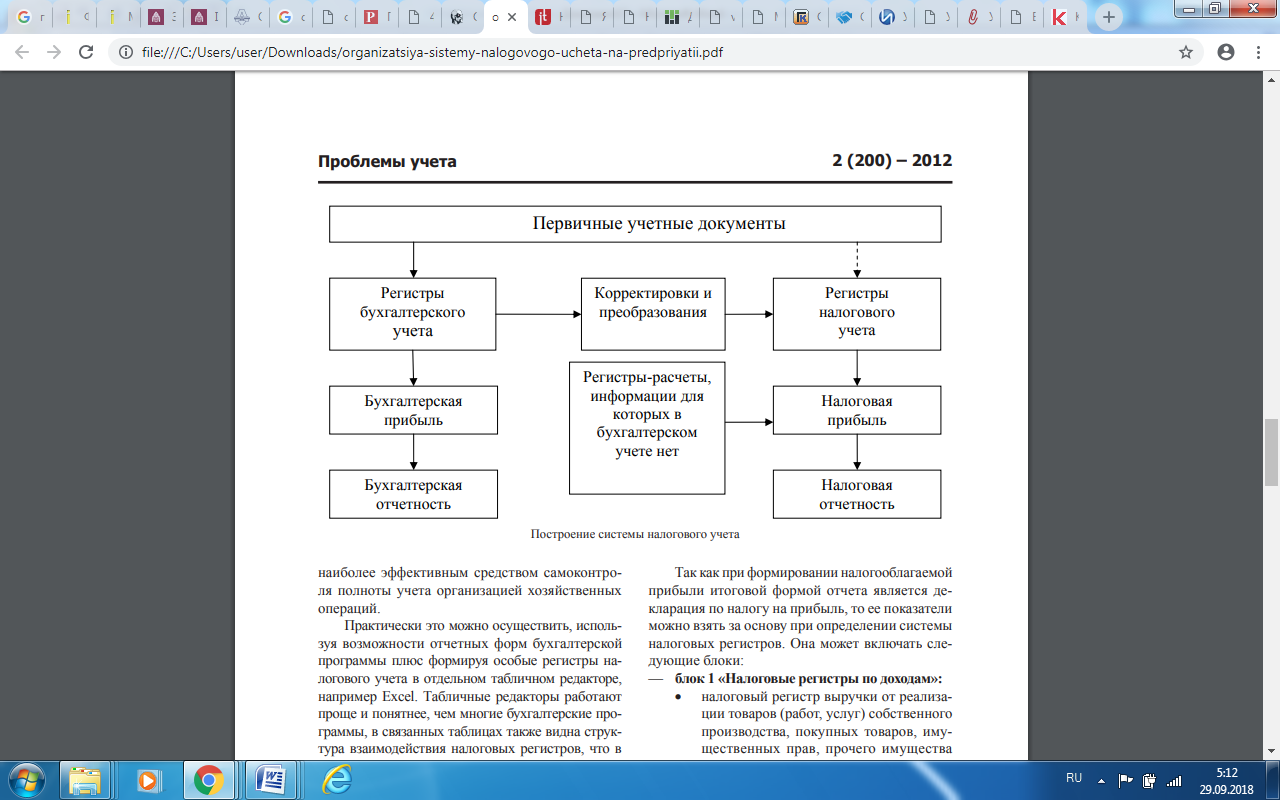

Схематично организация налогового учета на предприятии представлена на рисунке 4.[15]

Рисунок 4 - Построение системы налогового учета [15]

При этом информация для налогового файла берется из бухгалтерского учета, а подробную аналитику в иных случаях можно опустить и использовать лишь итоговые суммы бухгалтерских отчетов. Это также сокращает трудозатраты бухгалтера и делает более наглядным налоговый регистр. Состав налоговых регистров, их форму, порядок заполнения нужно утвердить в учетной политике в целях налогообложения. Это можно сделать в форме приложения «Альбом регистров налогового учета». Чтобы проследить связь между видами учета, в данном Альбоме следует сделать ссылку на те отчеты и первичные документы бухгалтерского учета, которые используются при формировании налоговых регистров.

Так как при формировании налогооблагаемой прибыли итоговой формой отчета является декларация по налогу на прибыль, то ее показатели можно взять за основу при определении системы налоговых регистров. В основе любой модели налогового учёта лежат регистры учёта, информация в которых систематизируется с целью формирования базы по налогу на прибыль. [11]

Для ведения налогового учёта могут быть использованы как бухгалтерские, так и аналитические регистры налогового учёта. Требования к аналитическим регистрам установлены в ст. 313 и 314 НК РФ.[1]

Систематизация данных первичных учётных документов в регистрах налогового учёта производится на основе их группировки без отражения на счетах бухгалтерского учёта. Это - главная отличительная особенность регистров налогового учёта. [1]

НК РФ определяет обязательные реквизиты форм аналитических регистров налогового учёта:

- наименование регистра;

- период (дата составления);

- измерители операций в натуральном и денежном выражении;

- наименование хозяйственных операций;

- подпись, расшифровка подписи лица, ответственного за составление указанного регистра. [8]

Информация об объектах налогового учёта в аналитических регистрах формируется в хронологическом порядке, включая данные по операциям, результаты которых учитываются в нескольких отчётных периодах, либо переносятся на ряд лет. Аналитический учёт данных должен быть организован налогоплательщиком так, чтобы он раскрывал порядок формирования налоговой базы. [9]

Система налогового учета в итоге может включать следующие блоки:

блок 1 «Налоговые регистры по доходам»:

- налоговый регистр выручки от реализации товаров (работ, услуг) собственного производства, покупных товаров, имущественных прав, прочего имущества (сводный);

- налоговый регистр внереализационных доходов;

блок 2 «Налоговые регистры по расходам»:

- налоговый регистр прямых расходов, относящихся к реализованным товарам, работам, услугам;

- налоговый регистр прямых расходов налогоплательщика, осуществляющего оптовую, мелкооптовую и розничную торговлю, относящихся к реализованным товарам;

- налоговый регистр косвенных материальных расходов;

- налоговый регистр косвенных расходов на оплату труда; налоговый регистр начисленной амортизации;

- налоговый регистр по начисленным налогам и сборам;

- налоговый регистр косвенных расходов (сводный);

- налоговый регистр стоимости реализованных имущественных прав;

- налоговый регистр цены приобретения реализованного прочего имущества;

- налоговый регистр внереализационных расходов; [10]

блок 3 «Налоговые регистры по нормируемым расходам»:

- налоговый регистр расчета норматива по добровольному медицинскому страхованию работников, добровольному пенсионному страхованию и негосударственному пенсионному обеспечению работников;

- налоговый регистр расходов в виде процентов по долговым обязательствам по полученным кредитам и займам;

- налоговый регистр норматива по представительским расходам;

- налоговый регистр расчета норматива резерва по сомнительным долгам;

- налоговый регистр по учету расходов на услуги нотариуса;

- налоговый регистр по учету рекламных расходов;

- налоговый регистр по учету расходов на возмещение затрат работников по уплате процентов по ипотечным кредитам и займам; [11]

блок 4 «Налоговые регистры по формированию налогооблагаемой базы по отдельным хозяйственным операциям»:

- налоговый регистр финансовых результатов от уступки права требования долга;

- налоговый регистр финансовых результатов от уступки права требования долга (как реализации финансовых услуг);

- налоговый регистр финансовых результатов по договорам доверительного управления;

- налоговый регистр реализации амортизируемого имущества;

- налоговый регистр по убыткам объектов обслуживающих производств и хозяйств;

блок 5 «Прочие налоговые регистры и справки бухгалтера»:

- налоговый регистр по учету амортизационной премии;

- налоговый регистр по расчету суммы убытка, перенесенного на будущее;

- налоговый регистр по расчету штрафных санкций по хозяйственным договорам;

- налоговый регистр по расходам, не учитываемым в целях налогообложения;

- налоговый регистр определения налоговой базы;

блок 6 «Справки по установлению взаимосвязи видов учета на основе Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» [13]:

- налоговый регистр для определения суммы текущего налога на прибыль;

- справка по выявлению постоянных и временных разниц;

- справка по корректировке прибыли в соответствии с ПБУ 18/02.

Данными для формирования регистров блоков 1 и 2, за исключением Налогового регистра прямых расходов, относящихся к реализованным товарам, работам, услугам, могут служить бухгалтерские отчеты без каких-либо изменений.

Налоговый регистр прямых расходов, как правило, формируется отдельно, так как перечень прямых расходов в бухгалтерском и в налоговом учете чаще всего не совпадает. [11]

Блоки 3 - 6 представляют собой специализированные регистры налогового учета, в составлении которых помогут Регистры блока 6 служат для сравнения бухгалтерских и налоговых доходов и расходов, а также для анализа расхождений.

Выявленные постоянные или временные разницы для целей применения ПБУ 18/02 необходимо отразить, соответственно, как постоянные или отложенные налоговые обязательства и активы в бухгалтерском учете. [8]

Таким образом, бухгалтер проконтролирует полноту формирования данных в налоговых регистрах и выполнит требования бухгалтерского стандарта по отражению налогооблагаемой прибыли в бухгалтерском учете. При этом основными документами, подтверждающими расчет налога, останутся налоговые регистры.

Таким образом, как следует из официальных писем финансового ведомства, организация в обязательном порядке должна вести налоговый учет для исчисления налога на прибыль, а вот формы аналитических регистров к налоговому учету организация может разработать самостоятельно либо воспользоваться данными аналитического учета, разработанными в соответствии с правилами ведения бухгалтерского учета, при условии, что содержащаяся в документах информация содержит все необходимые сведения для исчисления налоговой базы по налогу на прибыль и составления налоговой отчетности. [16]

2.2 Учетная политика в системе налогового учета

В связи с принятием Государственной Думой главы 25 Налогового кодекса Российской Федерации и признанием налогового учёта у организаций возникла необходимость формировать учётную политику в целях налогообложения. В ст. 313 НК РФ [1] определено: «Порядок ведения налогового учёта устанавливается налогоплательщиком в учётной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя». Следовательно, в организации должны действовать две учётные политики: одна – для налогового учёта, а вторая – для бухгалтерского учёта. Учётная политика для целей налогообложения представляет собой совокупность правил и методов, позволяющих обобщать информацию для определения налоговой базы по налогу на прибыль, и формируется в соответствии с особенностями деятельности организаций и главными принципами налогового учёта. [10]

На формирование учётной политики для целей налогообложения оказывают влияние такие факторы, как отраслевая принадлежность (вид деятельности организации-налогоплательщика), а также особый режим налогообложения, под который подпадают проводимые организацией операции. Эти факторы влияют на выбор налогоплательщиком одного из предусмотренных налоговым законодательством методов и правил, по которым ведётся налоговый учёт. Это методы группировки и оценки имущества организации и её обязательств, правила погашения стоимости имущества, распределения доходов и расходов по отчётным (налоговым) периодам и др. Основным документом системы налогового учёта является приказ об учётной политике для целей налогообложения. [7]

Приказ об учётной политике утверждается руководителем на весь налоговый период и не может быть изменён в течение года, за исключением:

- изменений налогового законодательства;

- осуществления новых видов деятельности.

Учётная политика для целей налогообложения состоит из:

- организационного аспекта;

- технического аспекта;

- методического аспекта. [5]

К организационным аспектам учёта относятся:

- организационная форма налоговой службы;

- уровень централизации учёта;

- структура налоговой службы;

- выделение подразделений на отдельный баланс;

- служба внутреннего контроля. [5]

К техническим аспектам налогового учёта относятся:

- план счетов налогового учёта;

- регистры налогового учёта;

- схема налогового учёта;

- форма налогового учёта;

- формы первичных учётных документов, правила документооборота;

- налоговый учёт имущественных и хозяйственных операций. [5]

К методическим аспектам налогового учета относятся:

- методы признания доходов и расходов.

- принципы распределения доходов, относящихся к нескольким отчётным периодам;

- принципы распределения расходов, относящихся к нескольким отчётным периодам;

- начисление амортизации по амортизируемому имуществу;

- создание резервов;

- методы оценки сырья и материалов;

- методы списания стоимости ценных бумаг при выбытии. [12]

Если организация выбрала вариант с использованием бухгалтерских регистров для налогового учёта, то в своей учётной политике она должна определить: [16]

- регистры бухгалтерского учёта, показатели которых могут быть использованы при определении налоговой базы;

- формы ведомостей и бухгалтерских справок, необходимых для корректировки данных бухгалтерского учёта в целях налогообложения;

- реквизиты, необходимые для определения налоговой базы, которыми должны быть дополнены регистры бухгалтерского учёта.

Если организация выбрала модель учёта с использованием налоговых регистров, то в своей учётной политике она должна определить:

- объекты учёта, которые будут отражаться в этих регистрах;

- формы регистров;

- порядок отражения в них данных первичных учётных документов.

Налогоплательщик самостоятельно в установленных НК РФ рамках разрабатывает и утверждает элементы учетной политики. Представим в виде таблицы элементы налоговой учетной политики организации. [8]

Таблица 1- Элементы налоговой учетной политики организации [8]

|

Элементы учетной политики |

Варианты выбора элемента учетной политики |

|

1 |

2 |

|

Момент определения налоговой базы при реализации (передаче) товаров (работ, услуг) по НДС |

- по мере отгрузки и предъявлении покупателю расчетных документов, день отгрузки (передачи) товара (работ, услуг); - по мере поступления денежных средств, - день оплаты отгруженных товаров. |

|

Момент определения налоговой базы при реализации (передаче) товаров (работ, услуг) по налогу на прибыль |

- по мере отгрузки и предъявлении покупателю расчетных документов, день отгрузки (передачи) товара (работ, услуг); - по мере поступления денежных средств – день оплаты отгруженных товаров (выполненных работ, услуг). |

|

Классификация доходов (расходов) |

- доходы (расходы) от реализации товаров (работ, услуг); - внереализационные доходы. |

|

Порядок признания доходов (расходов) |

- признание доходов (расходов) в отчетном (налоговом) периоде, в котором они имели место независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав; - день поступления средств на счета в банках или в кассу; |

|

Метод учета доходов и расходов |

- метод начисления; - кассовый метод (только в случае, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила 2 млн. рублей за каждый квартал) |

|

Определение основных средств |

- под основными средствами понимаются: основные средства, используемые в качестве средств труда для производства и реализации товаров или для управления организацией |

|

Определение нематериальных активов |

- нематериальными активами признаются приобретенные и (или) созданные результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев) |

|

Амортизация основных средств и нематериальных активов |

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100000 рублей. Организация может применять для целей налогового учета два метода начисления амортизации: - линейный, - нелинейный, при этом выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества. Кроме того, организация также может использовать; - специальные коэффициенты на основании пунктов 7, 8 статьи 259 НК РФ ч. II. |

|

Метод оценки покупных товаров при реализации |

- по стоимости первых по времени приобретения (ФИФО); - по средней стоимости; - по стоимости единицы товара. |

|

Метод оценки сырья и материалов при производстве товаров, работ, услуг |

- метод оценки по стоимости единицы запасов; - метод оценки по средней стоимости; - метод оценки по стоимости первых по времени приобретений (ФИФО). |

|

Формирование резервов |

- по сомнительным долгам; - по гарантийному ремонту и гарантийному обслуживанию; - предстоящих расходов на выплату отпусков; - на выплату ежегодного вознаграждения за выслугу лет. |

|

Период, на который создается резерв по сомнительным долгам |

- отчетный период; - налоговый период. |

|

Предельный размер резерва по сомнительным долгам |

Сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового периода) |

|

Порядок использования неизрасходованного резерва по сомнительным долгам |

- сумма переносится на следующий налоговый период; - остаток включается в состав внереализционных доходов, если величина вновь созданного резерва меньше чем сумма остатка предыдущего отчетного (налогового) периода. |

|

Порядок ведения налогового учета по налогу на прибыль организаций |

- организация может использовать разработанные и рекомендуемые ФНС РФ формы регистров налогового учета; - можно использовать самостоятельно разработанные формы регистров налогового учета; - данные налогового учета могут быть получены из регистров бухгалтерского учета. |

|

Формы ведения регистров налогового учета по налогу на прибыль |

- в виде специализированных форм на бумажных носителях; - в электронном виде;• - на любых машинных носителях. |

|

Формы и системы оплаты труда, применяемые в организации |

В избежание разногласий с налоговыми органами целесообразно утвердить применяемые в организации формы и системы оплаты труда. |

|

Порядок определения расходов на научно-исследовательские и опытно-конструкторские разработки |

Целесообразно для обоснования размера расходов на исследования, не давшие положительного результата, утвердить документ, устанавливающий предельный размер затрат, осуществленных на исследования, не давшие положительного результата. Необходимо иметь в виду, что в целях налогообложения расходы налогоплательщика на НИОКР, осуществленные в целях создания новых или совершенствования применяемых технологий, создания новых видов сырья или материалов, которые не дали положительного результата, также подлежат включению в состав прочих расходов в течение одного года. |

|

Подтверждением данных налогового учета являются |

- первичные учетные документы (включая справки бухгалтера); - аналитические регистры налогового учета; - расчет налоговой базы. |

Таким образом, учётная политика для целей налогообложения, позволяющая уменьшить налоговую нагрузку организаций, способствует принятию эффективных и своевременных управленческих решений.

Заключение

Проведя теоретический обзор в первой главе курсовой работы нами были приведены различные подходы к определению налогового учета и выявлена его основная целенаправленность. В результате можно сказать, что современная форма системы налогового учета российских предприятий ориентирована на определение налоговой базы по налогу на прибыль за каждый отчетный период, результаты которого формируются под действием экономических процессов, протекающих в налоговой системе

Кроме того анализируя, нормативные акты бухгалтерского и налогового направления, можно сказать что система налогового учета является более гибкой в отношении финансовых результатов деятельности. За счет налогового учета хозяйствующие субъекты могут корректировать доходы и расходы по сравнению с данными бухгалтерского учета в целях исчисления налога на прибыль.

В связи с этим российские специалисты стремятся оптимизировать налоговый учет за счет сближения его с бухгалтерским.

Как и в отношении бухгалтерского так и в отношении налогового учета основные требования к организации и ведению установлены в Учетной политике с той лишь разницей, что одна разрабатывается для целей только бухгалтерского учета, а другая только для целей налогового учета.

Кроме того во второй главе курсовой работы мы рассмотрели систему налогового учета как информационную базу, которая формирует полную и достоверную информацию о порядке учета для целей исчисления и уплаты налога на прибыль организаций.

Помимо этого налоговый учет обеспечивает информацией, которая позволяет контролировать правильность исчисления не только налога на прибыль, но и других видов налогов.

Подводя итоги, отметим, что налоговый учет как отдельная система стал существовать сравнительно недавно, и в связи с этим до сих пор остается очень много не решенных вопросов по поводу расхождения его данных с данными бухгалтерского учета. Это связано с тем, что нормативная база по налогам в основном носит только рекомендательный характер.

Список использованных источников

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.12.2017) [Электронный ресурс]. – Режим доступа: компьютерная сеть пользователя – ГАРАНТ-аэро.

2. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 02.04.2018) [Электронный ресурс]. – Режим доступа: компьютерная сеть пользователя – ГАРАНТ-аэро.

3. Федеральный закон «О бухгалтерском учете» Федеральный закон от 06.12.2011 № 402-ФЗ [Электронный ресурс]. – Режим доступа: компьютерная сеть пользователя – ГАРАНТ-аэро.

4. Положение по ведению бухгалтерского учета и отчетности в РФ, утверждено приказом МФ РФ от 29.07.98 г. № 34 н ( в ред. приказа МФ РФ от 24.03.2007 г. № 31 н) [Электронный ресурс]. – Режим доступа: компьютерная сеть пользователя – ГАРАНТ-аэро.

5. Положение по бухгалтерскому учету 1/2008 «Учетная политика организации», утвержденное приказом Минфина России от 09.12.2008 № 60н. [Электронный ресурс]. – Режим доступа: компьютерная сеть пользователя – ГАРАНТ-аэро.

6. Александров, И.М. Налоги и налогообложение / И.М. Александров. - М.: Дашков и К, 2017. - 317 c.

7. Анищенко, А. В. Учетная политика для целей бухгалтерского учета и налогообложения на 2018 год / А.В. Анищенко. - М.: Вершина, 2017. - 264 c.

8. Бодрова, Т.В. Налоговый учет и отчетность: Учебное пособие / Т.В. Бодрова. - М.: Дашков и К, 2017. - 472 c.

9. Вещунова, Н.Л. Бухгалтерский и налоговый учет: Учебник / Н.Л. Вещунова. - М.: Проспект, 2017. - 848 c.

10. Кругляк, З.И. Налоговый учет и отчетность в современных условиях: Учебное пособие / З.И. Кругляк, М.В. Калинская. - М.: НИЦ ИНФРА-М, 2016. - 352 c.

11. Малис, Н.И. Налоговый учет: Учебное пособие / Н.И. Малис, А.В. Толкушкин. - М.: Магистр, НИЦ ИНФРА-М, 2015. - 576 c.

12. Малис, Н.И. Налоговый учет и отчетность: Учебник и практикум для академического бакалавриата / Н.И. Малис, Л.П. Грундел, А.С. Зинягина. - Люберцы: Юрайт, 2016. - 341 c.

13. Нестеров, Г.Г. Налоговый учет: Учебник / Г.Г. Нестеров, А.В. Терзиди. - М.: Рид Групп, 2012. - 304 c.

14. Нечитайло, А.И. Бухгалтерский и налоговый учет прибыли / А.И. Нечитайло. - СПб.: Юрид.центр Пресс, 2003. - 326 c.

15. Организация налогового учета и налогового контроля: Учебное пособие / Н.А. Попнова, Г.Г. Нестеров, А.В. Терзиди. – М.: Изд-во Эксмо, 2017. – 624с.

16. Томшинская, И.Н. Бухгалтерский и налоговый учет в коммерческих организациях. / И.Н. Томшинская. - СПб.: Питер, 2017. - 336 c.

- Система налогового учета (Этапы становления и развития)

- Роль мотивации в поведении организации

- Роль мотивации в поведении организации на примере ОАО "Россельхозбанк"

- Профессиональный стресс в управленческой деятельности (ОГБУЗ «Иркутский городской перинатальный центр» )

- Организационная культура и ее роль в современных организациях («ЗЕВС »)

- Основные функции в системе менеджмента (Контроль как функция управления)

- Проектирование реализации операций бизнес-процесса « Развитие и подготовка сотрудников »

- Роль информационного права и информационной безопасности в современном обществе (Социально-технологические изменения)

- Алгоритмы сортировки данных (Характеристика алгоритмов сортировки)

- Проблемы формирования и развития валютной системы Российской Федерации (Проблемы и перспективы развития)

- Налоговая система РФ и проблемы ее совершенствования (Характеристика современной налоговой системы)

- Система налогового учета (Понятие и основы налогового учета)