Система налогового учета

Содержание:

ВВЕДЕНИЕ

В настоящее время необходимым и важнейшим условием выживания российских организаций и предприятий в конкурентной борьбе с отечественными и иностранными компаниями, а также фактором обеспечения собственной экономической безопасности является построение эффективной системы налогового планирования.

В первую очередь оно обусловлено стремлением и одновременно правом налогоплательщика уменьшить налоговые обязательства на основе действий, не противоречащих действующему законодательству.

Налоговое планирование является составной частью системы планирования в организации и позволяет прогнозировать ее налоговые отчисления в краткосрочном и долгосрочном периодах, оперативно и эффективно управлять имеющимися ресурсами и денежными потоками, существенно снизить риск финансовых затруднений и избежать налоговых последствий за несвоевременное исполнение обязанностей налогоплательщика.

Проблема налогового планирования - одна из ключевых проблем современной финансовой науки, в решении которой практика опережает разработку теоретической и методологической базы. Следствием этого выступило отсутствие единого подхода к пониманию сущности налогового планирования, определению его важнейших моментов и элементов, оценке возможностей налоговой политики предприятия, методов оптимизации налогов, что отражается на эффективности принимаемых управленческих решений предприятием в целом.

Все это свидетельствует о чрезвычайной важности научного решения проблем организации налогового планирования на предприятии, что и определяет актуальность темы настоящей работы.

Объектом исследования является ООО «ДорСервис».

Предмет исследования – организация и совершенствование налогового учета и планирования на предприятии.

Целью написания работы является разработка рекомендаций по совершенствованию налогового администрирования на предприятии в условиях действующей системы налогового учета.

Для достижения указанной цели в работе поставлены следующие задачи:

- раскрыть понятие налогового учета;

- отметить основные положения налогового планирования и прогнозирования;

- дать общую оценку взаимоотношения предприятия с бюджетом в части уплаты налогов на ООО «ДорСервис»;

- охарактеризовать организацию налогового планирования на предприятии;

- описать методики совершенствования налогового планирования и их применение на ООО «ДорСервис»;

- выявить особенности совершенствования налогового планирования на предприятии.

В процессе написания работы были использованы такие методы как: статистико-экономический метод, экономико-математический метод исследования, расчетно-аналитический, метод синтеза информации, финансовый метод.

В качестве источников информации при выполнении настоящей работы используются нормативно-правовая, научно-методическая, учебная и периодическая литература, материалы сети Интернет по проблеме исследования, данные бухгалтерского учета и отчетности ООО «ДорСервис».

1 Теоретические основы системы налогового учета и налогового планирования на предприятии

1.1 Понятие и сущность налогового учета

В соответствии со ст. 313 НК РФ налоговый учет − это система обобщения информации для определения налогооблагаемой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным в Налоговом кодексе. Налоговый учет ведется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет. В целях исчисления налога на прибыль параллельно бухгалтерскому учету ведется налоговый учет, т. е. группировка данных из первичных документов в аналитические регистры для формирования налоговой базы.

Аналитические регистры − это сводные формы систематизации данных налогового учета за отчетный период, сгруппированные без распределения по счетам бухгалтерского учета.

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета. Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения, в которой также находят отражение сами регистры налогового учета. Формы регистров и их заполнение на основании ст. 314 НК РФ налогоплательщик разрабатывает самостоятельно и прилагает к учетной политике организации.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем периоде, сумму остатков расходов, подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом.

Подтверждением данных налогового учета являются: первичные учетные документы, включая справку бухгалтера; аналитические регистры налогового учета; расчет налоговой базы, налоговые декларации[1].

В целях упрощения ведения налоговых регистров их нумерация и наименование могут совпадать с планом счетов предприятия. Но при этом регистры обязательно должны содержать следующие реквизиты: наименование, период, измерители операции в натуральном и стоимостном выражении, содержание хозяйственной операции, подпись ответственного лица. Основной задачей регистров является полное и достоверное отражение информации о формировании доходов и расходов организации в хронологическом порядке, определяющих размер налогооблагаемой базы, в соответствии с главой 25 НК РФ. Основой для ведения регистра является документарное подтверждение возникновения доходов или расходов. Указанные регистры не являются типовыми формами, и нет утвержденных форм регистров, хотя Министерство по налогам и сборам РФ (МНС России) в порядке рекомендаций привело примерный перечень таких форм. Поэтому на практике налогоплательщики разрабатывают и ведут регистры налогового учета самостоятельно.

Порядок составления расчета налоговой базы по налогу на прибыль определен ст. 315 НК РФ. Тем не менее, налоговый учет должен обеспечивать соответствующее раскрытие информации о структуре доходов и расходов в целях заполнения налоговой декларации.

Данные налогового учета представляют собой коммерческую тайну, поэтому лица, виновные в ее разглашении, несут ответственность в соответствии с законом, т. е. обязаны возместить ущерб, причиненный таким разглашением. Если лица, виновные в разглашении тайны, − сотрудники налоговых органов, то к ним дополнительно будет применена дисциплинарная ответственность.

1.2 Налоговое планирование в структуре налогового учета в организации

С переходом на рыночные отношения функции налогов расширились, их роль и значение в бюджетном процессе и в национальной экономике в целом существенно возросли. В связи с этим как на уровне отдельных хозяйствующих субъектов, так и на макроуровне, стали особенно значительными на сегодняшний день вопросы налогового планирования.

Представляя собой составную часть управленческой деятельности, налоговое планирование является одним из базовых инструментов эффективности функционирования предприятия. При этом в условиях фискальной политики РФ на фоне продолжающегося экономического кризиса и сокращения материального производства использование методов налогового планирования позволяет предприятию выжить.

Роль налогового планирования в экономике современного предприятия обусловила внимание ученых к исследованию проблемы его функционирования. Результаты данных исследований нашли отражение как в зарубежной литературе (например, работы Д. Кэмбелла, Е. Томсетта и Д. Джонсона), так и в отечественной: серьезные исследования в данной области выполнены российскими учеными Акулининым Д.Ю., Галимзяновым Р.Ф., Рюминым С.М., Горбуновым А., Кожиновым В.Я и многими другими.

Важность рассматриваемого вопроса в настоящее время обусловлена стремлением налогоплательщиков уменьшить налоговую нагрузку и в то же время стремлением государства воспрепятствовать этому.

При рассмотрении данного вопроса необходимо отметить тесную, зачастую неделимую, взаимосвязь налогового планирования и прогнозирования. Налоговое прогнозирование предшествует налоговому планированию, которое в свою очередь осуществляется на основе корректировки результатов налогового прогнозирования.

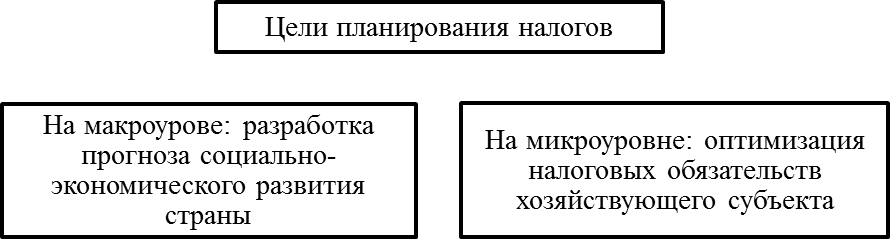

Схематично основные цели налогового планирования на макро - и микроуровнях представлены на рисунке 1[2].

Рисунок 1 - Цели налогового планирования на макро- и на микроуровнях.

Таким образом, планирование налогов необходимо рассматривать как с позиции государства, так и с позиции конкретного хозяйствующего субъекта, т.е. на макро - и микроуровне.

Осуществляют налоговое планирование на макроуровне, как правило, Министерство финансов РФ и другие экономические ведомства, а также финансовые органы субъектов РФ и муниципальных образований.

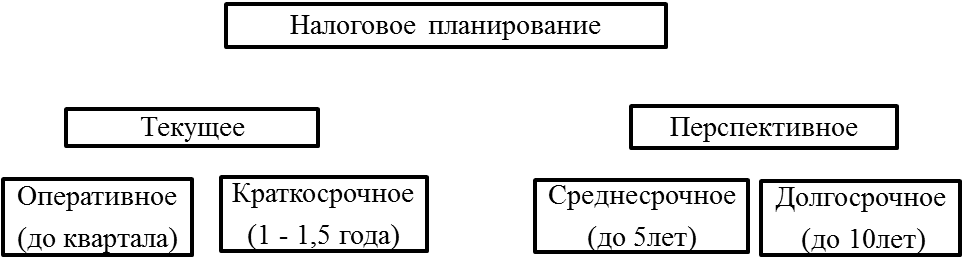

Налоговое планирование принято различать на текущее (оперативное, краткосрочное) и перспективное (среднесрочное, долгосрочное) (рис.2)[3].

Рисунок 2 - Классификация налогового планирования.

Рисунок 2 - Классификация налогового планирования.

Оперативное налоговое планирование выступает основой для обеспечения и закладывания фундамента будущих предложений по совершенствованию налоговой политики и внесению изменений в налоговое законодательство. Кроме этого, оно призвано обеспечить реальную оценку поступления налогов на ближайшую перспективу для определения лимита финансирования. Одновременно оно решает и задачу подготовки аналитических материалов для осуществления краткосрочного налогового планирования, поскольку в ходе его выявляются позитивные и негативные стороны исполнения доходной части утвержденного на текущий год бюджета

2.Особенности организации системы налогового планирования в структуре налогового учета на примере ООО «ДорСервис» в г.Инта

2.1.Характеристика предприятия

ООО «ДорСервис» создано в соответствии с Гражданским Кодексом РФ и Федеральным законом РФ «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.02.98г.

Предприятие ООО «ДорСервис» является юридическим лицом и осуществляет свою деятельность в соответствии с законодательством Российской Федерации на основании Устава, а также имеет в собственности обособленное имущество, самостоятельный баланс, расчетный счет.

Целью деятельности предприятия является поддержание на заданном уровне содержания участка автодороги Интинского района Республики Коми и обеспечение безопасного проезда автотранспортных средств по нему как в зимний период, так и в летний.

Юридический адрес: 169849, Республика Коми, г. Инта, ул. Кирова, д. 21А

При анализе финансово-экономической деятельности ООО «ДорСервис» прежде всего, надлежит охарактеризовать его производство с помощью основных экономических показателей (табл. 1).

Таблица 1 – Основные экономические показатели деятельности ООО "ДорСервис"

|

Показатели |

2013г |

2014г |

2015г |

Отношение 2015г. в % к |

|

|

2013г |

2014г |

||||

|

Выручка от реализации услуг, тыс. руб. |

25035 |

26601 |

29930 |

119,6 |

112,5 |

|

Валовая продукция по себестоимости, тыс.руб. |

23951 |

25827 |

24742 |

103,3 |

95,8 |

|

Стоимость имущества предприятия, тыс. руб. |

13095 |

11626 |

14403 |

110,0 |

123,9 |

|

в том числе собственный капитал, тыс. руб. |

6970 |

7378 |

9320 |

133,7 |

126,3 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

15773 |

16405 |

17205 |

109,1 |

104,9 |

|

Среднегодовая численность работников, чел. |

65 |

68 |

69 |

106,2 |

101,5 |

Таблица 2 – Формирование результатов финансово-хозяйственной деятельности ООО «ДорСервис» (тыс. руб.)

|

Показатели |

2013г. |

2014г. |

2015г. |

Отношение 2015г. в % к |

|

|

2013г. |

2014г. |

||||

|

Выручка от реализации |

25035 |

26601 |

29930 |

119,6 |

112,5 |

|

Себестоимость проданных товаров |

23951 |

25827 |

24742 |

103,3 |

95,8 |

|

Прибыль (убыток) балансовая |

1096 |

474 |

4800 |

в 4,4 раз |

в 10,1 раз |

|

Прибыль (убыток) от продаж |

1084 |

774 |

5188 |

в 4,8 раз |

в 6,7раз |

|

Прочие доходы |

408 |

28 |

22 |

5,4 |

78,6 |

|

Прочие расходы |

-396 |

-427 |

-410 |

103,5 |

96,0 |

|

Прибыль (убыток) до налогообложения |

1096 |

474 |

4800 |

в 4,4 раз |

в 10,1 раз |

|

Налог на прибыль и иные обязательные платежи |

-392 |

-187 |

-1029 |

в 2,6 раз |

в 5,5 раз |

|

Чистая прибыль (убыток) |

704 |

287 |

3771 |

в 5,4 раз |

в 13,1 раз |

Основываясь на полученные данные таблицы, следует отметить увеличение в 2015 прибыли от продаж за рассматриваемые три года на 4104тыс. руб., что способствует улучшению финансового состояния предприятия.

2.2.Особенности организации налогового учета предприятия при взаимоотношениях с налоговыми органами

Особую значимость в финансовой жизни предприятия имеют взаимоотношения с налоговыми органами.

В целях проведения общей оценки взаимоотношения исследуемого предприятия ООО «ДорСервис» с бюджетом по налогам проанализируем структуру и динамику платежей анализируемого предприятия в бюджет (табл. 3).

Таблица 3 - Состав и структура налогов, уплачиваемых в бюджет ООО «ДорСервис».

|

Наименование налога |

2013год |

2014год |

2015год |

Темп роста, % |

|||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

НДФЛ |

852,4 |

11,4 |

1044 |

28,4 |

1288 |

23,0 |

151,1 |

|

НДС |

5940,5 |

79,6 |

2091 |

56,8 |

2959 |

52,9 |

49,8 |

|

Налог на прибыль |

361 |

4,8 |

179 |

4,9 |

949 |

17,0 |

в 2,6раз |

|

Налог на имущество |

111,3 |

1,5 |

124 |

3,4 |

126 |

2,3 |

113,2 |

|

Земельный налог |

62,1 |

0,8 |

83 |

2,3 |

83 |

1,5 |

133,7 |

|

Транспортный налог |

117,7 |

1,6 |

144 |

3,9 |

150 |

2,7 |

127,4 |

|

Налог на экологию |

14,7 |

0,2 |

17 |

0,5 |

34 |

0,6 |

в 2,3раз |

|

Прочие налоги |

0 |

0 |

0 |

0 |

0 |

0 |

- |

|

Итого по налогам в бюджет |

7459,7 |

100 |

3682 |

100 |

5589 |

100 |

74,9 |

На основании представленных данных можно сделать вывод о том, что наибольший удельный вес в структуре налогов, уплачиваемых ООО «ДорСервис» в бюджет, составляют косвенные налоги, а именно, налог на добавленную стоимость (в среднем около 62% за три года). НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Следует заметить, что расчет данного налога осуществляется отдельно по каждой из применяемых ставок (на сегодняшний день 0%, 10% и 18%). При этом НДС, уплаченный при приобретении товаров, работ, услуг, не подлежащих налогообложению, к вычету не принимается.

Итак, на предприятии ООО «ДорСервис» в 2014г. наблюдается снижение данного налога на 25% удельного веса в связи с уменьшением объема производства. Но в дальнейшем ситуация изменилась, поскольку рассматриваемый налог в 2015 году несущественно, но увеличился на 1,3 % по сравнению 2014 годом, что вызвано ростом объема производства.

Второе место в общей сумме налоговых платежей, подлежащих уплате ООО «ДорСервис» в бюджет, занимают прямые налоги: налог на доход с физических лиц (20%) и налог на прибыль (за три года в среднем около 8,9% удельного веса).

Налог на доход с физических лиц исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов и перечисляется в соответствующий бюджет, в соответствии с действующим законодательством.

Надлежит заметить, что плательщиками НДФЛ являются налоговые резиденты РФ (физические лица, находящиеся в Российской Федерации не менее 183 дней в календарном году), а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами государства. В свою очередь, объектом обложения данным налогом служит именно доход, реально полученный налогоплательщиком. При этом уплата налога за счет средств предприятий, учреждений и организаций не допускается.

Исходя из представленных данных таблицы, сумма НДФЛ, перечисленная в бюджет, имеет тенденцию роста на протяжении всего анализируемого периода.

Существенную роль в экономике и финансах любого государства играет налог на прибыль организаций, который взимается с прибыли организации (предприятия, банка, страховой компании и т. д.) за минусом суммы установленных вычетов и скидок. Таким образом, сумма данного налога находится в прямой зависимости от конечного финансового результата организации – прибыли.

На основании представленной структуры уплачиваемых налогов ООО«ДорСервис» в бюджет, следует отметить увеличение налога на прибыль в течение трёх лет в 2,6раз в связи с увеличением суммы прибыли в 2015году по сравнению с предыдущим годом на 4326 тыс. руб., т.е. почти в 10раз в результате роста объема производства.

Общая сумма налоговых платежей ООО «ДорСервис» в бюджет увеличилась в 2015г. на 1907тыс.руб. в сопоставлении с 2014г. , составив в 2015году 5589тыс.руб., что связано с увеличением суммы НДС (на 868тыс.руб.), налога на прибыль (на 361тыс.руб.), НДФЛ (на 244тыс.руб.).

Известно, что при осуществлении своей деятельности предприятия работы иногда сталкивается с ситуацией, когда за ним числится переплата или задолженность по тому или иному налогу.

Как и все расчеты с бюджетом, задолженность предприятия отражается в ее лицевом счете, который ведет инспекция федеральной налоговой службы. Взысканию или списанию она не подлежит. Начисленная переплата предприятия по налогам наоборот подлежит возврату либо зачету в счет погашения задолженностей или будущих платежей, и направляется контролерами на погашение задолженности, безнадежной ко взысканию, не заручившись мнением налогоплательщика на основании статьи 78 НКРФ.

Наиболее распространенными причинами образования задолженности и переплаты предприятия выступают:

- Естественные причины, например, в конкретном году предприятие первые 9 месяцев имело доход, исчисляло с него налог и своевременно уплачивало авансовые платежи. В 4 квартале доходы отсутствовали или предприятие терпело убыток. В этом случае сумма произведенных за 9 месяцев авансовых платежей по налогу может превысить сумму исчисленного по итогам года налога, и за предприятием будет числиться переплата.

- Ошибки в исчислении налога. При этом если неверное исчисление налога повлекло занижение суммы налога, то с предприятия взыскивают штрафы и пени (по ст. 122 НК РФ — до 20% от неуплаченной суммы налога).

- Ошибки в платежных документах на уплату налога. Следует заметить, что не каждая ошибка приводит к неперечислению налога в бюджет, и в ряде случаев обязанность налогоплательщика по уплате налога все равно считается исполненной.

В случае имеющейся у предприятия задолженности по налогам или сборам, её следует погасить в кратчайшие сроки. Чем быстрее предприятие погасит задолженность, тем меньше будет сумма пеней, в случае неуплаты которых средства могут быть взысканы с расчетного счета предприятия и даже за счет его имущества через суд.

Если имеется переплата по какому-либо налогу, то согласно ст. 78 НК РФ предприятие может зачесть излишне уплаченную сумму в счет предстоящих платежей по данному налогу или перенести сумму переплаты на другой код бюджетной классификации (КБК) для погашения задолженности или в счет предстоящих платежей по другому налогу. А также вернуть сумму переплаты на расчетный счет предприятия.

При этом следует заметить, переплата может служить своего рода страховкой на случай выявления недоимки по данному налогу, например, в случае налоговой проверки. Из судебной практики следует, что организация может быть освобождена от ответственности за несвоевременную уплату налога, даже если переплата налога образовалась позже, чем задолженность, в случае заявления данной организации об имеющейся переплате и произведения зачета до назначения проверки .

За анализируемым предприятием ООО «ДорСервис» в период 2014-2015года отмечается задолженность по налогам пере4д бюджетом, а также переплата, в частности, по налогу на прибыль (табл. 4 ).

Таблица 4 - Общая характеристика задолженности и переплаты ООО «ДорСервис» по налогам за 2014-2015гг. перед бюджетом

|

Вид налога |

Задолженность, руб. |

Переплата, руб. |

||

|

2014год |

2015год |

2014год |

2015год |

|

|

НДФЛ |

153059 |

90822 |

0 |

0 |

|

НДС |

77283,5 |

689740 |

0 |

0 |

|

Налог на прибыль |

0 |

0 |

-174567,4 |

-17200 |

|

Налог на имущество |

30492 |

387620 |

0 |

0 |

|

Земельный налог |

20705,6 |

20823,6 |

0 |

0 |

|

Транспортный налог |

33275,4 |

32206,9 |

0 |

0 |

|

Налог на экологию |

13850,6 |

4896,22 |

0 |

0 |

|

Прочие налоги |

0 |

0 |

0 |

0 |

|

Итого |

328666 |

1226108 |

-174567,4 |

-17200 |

Таким образом, основываясь на полученные данные, следует отметить уменьшение задолженности рассматриваемого предприятия перед бюджетом в 2015г. по сравнению с предыдущим по следующим налогам: НДФЛ (на 62237руб.), транспортного налога (на 1068,5руб.), налога на экологию (на 8953,8руб.). Увеличение задолженности в анализируемый период приходится на такие налоги, как НДС (612456,5 руб.), налог на имущество (357128руб.), земельный налог (118руб.).

По налогу на прибыль ООО «ДорСервис» начислена переплата, сумма по которой уменьшилась в 2015году 157368,4руб.

Вместе с налоговыми отчислениями исследуемое предприятие ООО «ДорСервис» в соответствии с действующим законодательством производит платежи во внебюджетные фонды.

Внебюджетные фонды - это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности.

В соответствии с Бюджетным кодексом РФ статус государственных внебю

Структура и динамика налоговых платежей исследуемого предприятия ООО «ДорСервис» во внебюджетные фонды (табл. 5) за 2013-2015гг. свидетельствует об увеличении страховых взносов в государственные внебюджетные фонды на 56тыс. руб. Рост величины страховых взносов в государственные внебюджетные фонды обусловлен ростом заработной платы, а также изменением структуры трудовых ресурсов предприятия

Таблица 5 - Состав и структура налогов, уплачиваемых ООО «ДорСервис» во внебюджетные фонды

|

Наименование налога |

2013год |

2014год |

2015год |

ТТемп роста, % |

|||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

||

|

ПФ в федеральный бюджет |

1253,8 |

76,0 |

544 |

66,7 |

498 |

57,1 |

39,7 |

|

ФСС |

212,5 |

12,9 |

173 |

21,2 |

283 |

32,5 |

133,2 |

|

ФФОМС |

183,7 |

11,1 |

99 |

12,1 |

91 |

10,4 |

49,5 |

|

Итого внебюджетные фонды |

1650 |

100 |

816 |

100 |

872 |

100 |

52,8 |

Таким образом, общий анализ налогов и других обязательных платежей в бюджет, государственные целевые бюджетные и внебюджетные фонды состоит из анализа их динамики, состава и структуры.

Информация для проведения общего анализа налогов и неналоговых платежей исследуемого предприятия представлена в таблице 6.

Таблица 6 Состав и динамика налогов и неналоговых платежей ООО «ДорСервис»

|

Вид налога |

2013год |

2014год |

2015год |

Темп роста, % |

|||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

||

|

Итого по налогам в бюджет |

7591,6 |

82,1 |

3934 |

82,8 |

5432 |

86,2 |

139,8 |

|

Итого по налогам во внебюджетные фонды в том числе: |

1650 |

17,9 |

816 |

17,2 |

872 |

13,8 |

189,2 |

|

ПФ в федеральный бюджет |

1253,8 |

13,6 |

544 |

11,5 |

498 |

7,9 |

39,7 |

|

ФСС |

212,5 |

2,3 |

173 |

3,6 |

283 |

4,5 |

133,2 |

|

ФФОМС |

183,7 |

2,0 |

99 |

2,1 |

91 |

1,4 |

49,5 |

|

Всего |

9241,6 |

100 |

4750 |

100 |

6304 |

100 |

146,6 |

Анализируя полученные данные таблицы, можно сделать вывод о преимущественной доле налоговых отчислений рассматриваемого предприятия в бюджет (в среднем за период 83,7%), которая в течение трёх лет имеет тенденцию роста.

Удельный вес налогов во внебюджетные фонды составляет в среднем за исследуемые три года 16,3%, что является существенной долей в общей сумме налоговых и неналоговых отчислений ООО «ДорСервис».

В целом за анализируемый период времени сумма налогов и неналоговых платежей уменьшилась в 2015г. на 2937,6 тыс. руб., т.е. на 31,8%. В 2014г. сумма рассматриваемых платежей снизилась на 4491,6 тыс.руб. (т.е. на 48,6%) и увеличилась в 2015г. на 1554тыс.руб. (т.е. на 32,7%) по сравнению с предыдущим 2014 годом.

В заключение проведения общей оценки взаимоотношения анализируемого ООО «ДорСервис» с бюджетом, надлежит заметить, существенное влияние налоговых платежей на деятельность предприятия, прежде всего, на конечные финансовые результаты.

При этом не менее значительное влияние налоговых отчислений приводится на конкурентоспособность продукции, отпускные цены и тарифы, себестоимость продукции, объем реализации, а в конечном итоге на величину чистой прибыли и, следовательно, на финансово-экономическое положение предприятия.

3 Методики совершенствования налогового планирования и их применение на ООО «ДорСервис»

Уплата налогов на рассматриваемом предприятии ООО «ДорСервис» осуществляется, как было отмечено ранее, в соответствии с действующей системой норм и нормативов, применяя, таким образом, элементы нормативного метода налогового планирования.

В целях совершенствования организации налогового планирования на предприятии могут быть использованы многовариантные подходы к прогнозированию, в частности, на основе метода экстраполяции, метода экспоненциального сглаживания для определения оптимального варианта, метода от достигнутого уровня.

Нами предлагается использование метода планирования от достигнутого уровня, применение которого позволяет заметно сократить объем расходов на содержание предприятия за счет продуманной программы оптимизации налогообложения. В целом налоговое планирование способствует решению таких задач, как оптимизация налогообложения, снижение налоговых выплат, контроль над расходами и многие другие.

При этом важную роль играет именно планирование налога на прибыль.

Как было уточнено ранее, налог на прибыль организаций рассчитывается как произведение налоговой базы на ставку, которая устанавливается в размере 20% (если не предусмотрено иное).

Традиционно для снижения или отсрочки платежей по налогу на прибыль используются следующие способы:

- перенос налогооблагаемой базы на льготный налоговый режим либо на предприятие с меньшим уровнем налоговой нагрузки;

- формирование резервов (в частности, резерва по сомнительным долгам) позволяет более равномерно распределять налоговую нагрузку по налоговым периодам, то есть, по сути, получать отсрочку по налогу на прибыль;

- учетная политика - использование нелинейной амортизации, кассовый метод учета доходов и расходов и другие способы;

- приобретение основных средств с помощью лизинга - коэффициентом до 3;

- использование метода замены отношений при продаже основных средств.

Следует заметить, планирование налога на прибыль является достаточно трудоемким процессом, поскольку он затрагивает многие аспекты в деятельности организации.

Следует отметить, что для целей налогового планирования расходы могут быть применены различные группировки расходов, например, они могут быть сгруппированы на: связанные с производством и реализацией товаров (работ, услуг) и внереализационные расходы.

Чаще всего на предприятиях для планирования себестоимости продукции все затраты классифицируют по экономическим элементам (согласно НК РФ):

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- суммы начисленной амортизации;

- прочие расходы.

За отчетный период (2015год) на предприятии ООО «ДорСервис» объем реализации работ составил 35307тыс. руб.(без НДС и акцизов), себестоимость – 24742тыс.руб., в том числе заработная плата – 9777тыс.руб., материальные ресурсы – 10088тыс.руб. Условно-постоянные затраты в себестоимости продукции составили 770тыс.руб., т.е. 3% .

В плановом 2016 г. предусматривается за счет реализации плана организационно-технических мероприятий увеличить объем производства и реализации продукции на 15%, повысить производительность руда на 11%, а среднюю заработную плату на 8%. Нормы расхода материальных ресурсов в среднем снизятся на 5%, а цены на них возрастут на 9%.

Прежде всего, необходимо определить затраты на 1руб. реализованной продукции в отчетном периоде: 24742 / 35307=0,700

Рассчитаем плановые затраты на выпуск реализованной продукции при условии сохранения в плановом периоде затрат на 1 руб. реализованной продукции на уровне отчетного периода:

35307*1,15*0,700=28422,1тыс. руб.

Далее следует определить величину изменения себестоимости продукции в результате осуществления в плановом периоде организационно-технических мероприятий за счет:

-

- Опережающего роста производительности труда:

=0,02*0,3951*100=0,79%

=0,02*0,3951*100=0,79%

Таким образом, под влиянием производительности труда себестоимость продукции снизится на 0,79%

-

- Изменения объема производства:

=0,13*0,3*100=3,9%

=0,13*0,3*100=3,9%

То есть, за счет увеличения объема производства на 15% себестоимость продукции снизится на 3,9%.

-

- Изменения норм и цен на материальные ресурсы:

*100= - 1,42%

*100= - 1,42%

Так, за счет данного фактора себестоимость продукции увеличится на 1,42%.

Общая величина снижения себестоимости продукции за счет влияния всех факторов составит:

=0,79 + 3,9 - 1,42=3,27%.

=0,79 + 3,9 - 1,42=3,27%.

Исчислим плановую себестоимость продукции:

28422,1*0,9673=27492,69тыс. руб.

Далее рассчитаем объем реализации продукции в налоговом периоде:

35307*1,15=40603,05тыс. руб.

Прибыль от реализации продукции составит:

40603,05 - 27492,69 = 13110,36тыс. руб.

На основании полученных расчетов определим плановую величину налога на прибыль организации:

13110,36*0,20=2622,07тыс. руб.

В результате проведенного планирования налога на прибыль, показатель налоговой нагрузки снизился на 3,6%. Об этом свидетельствуют следующие расчеты:

Выручка от реализации = 1,12*40603,05 = 45475,416тыс. руб.

Налоговые затраты, с учетом плановой величины налога на прибыль = 7105,07тыс. руб.

Следовательно, налоговая нагрузка на выручку от реализации составит 15,6% (7105,07 / 45475,416*100), что на 3,6% ниже показателя в 2015году.

Следует заметить, при планировании налога на прибыль необходимо иметь в виду, что организации, допустившие убыток от хозяйственной деятельности, имеют право на перенос в предстоящие 10лет убытка с целью уменьшения налоговой базы по налогу на прибыль, но в размере не большим, чем на 50%. Для отдельных предприятий право переноса убытка на будущие годы может быть основным фактором формирования налоговой базы.

Таким образом, неотъемлемой составной частью налогового планирования выступает планирование прибыли. Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли, как и в целом, налоговое планирование на предприятии, имеет ключевое значение не только для организаций, но и для экономики в целом.

К важнейшим направлениям повышения качества налогового планирования на предприятии в современных условиях необходимо, на наш взгляд, отнести следующие:

- совершенствование организационной структуры управления (укрупнение кооперативных организаций, сокращение излишних звеньев управления, устранение дублирования при выполнении управленческих функций, упорядочивание потоков информации и т.д.);

- повышение профессионального уровня специалистов структурных подразделений;

- совершенствование информационного обеспечения и обработки информации;

- повышение качества налогового планирования, включающее соблюдение основных принципов налогового планирования, проведение глубокого и всестороннего налогового анализа, использование современных методов налогового прогнозирования и планирования и др.

Таким образом, использование предложенных рекомендаций по совершенствованию организации налогового планирования на анализируемом предприятии позволит повысить в целом эффективность финансовой деятельности и способствовать его дальнейшему развитию в будущем.

ЗАКЛЮЧЕНИЕ

Налоговое планирование представляет собой сложный процесс, состоящий из различных элементов, проходящий во множество этапов и имеющий законодательные ограничения. Вместе с тем это многогранная система воздействия со стороны хозяйствующего субъекта на элементы налогов, способствующую стабилизации организации, а также её дальнейшему развитию на перспективу.

Противоречие интересов государства и налогоплательщиков при использовании различных способов оптимизации налоговых платежей последних порождает ряд проблем, в частности, не четкого разделения понятий налогового планирования и уклонения от уплаты налогов. В связи c этим принимаются попытки совершенствования законодательства в области налогового планирования.

При проведении комплексного финансово-экономического анализа состояния и эффективности деятельности ООО «ДорСервис» за три года – 2013, 2014 и 2015- исследуемое предприятие установилось, как динамично развивающееся и конкурентоспособное.

Анализ структуры и динамики платежей в бюджет и внебюджетные фонды свидетельствует о преимущественной доле налоговых отчислений рассматриваемого предприятия в бюджет (в среднем за период 83,7%). При этом наибольший удельный вес в структуре налогов, уплачиваемых в бюджет, составляют косвенные налоги, а именно, налог на добавленную стоимость (в среднем около 62% за три года). Второе место занимают прямые налоги: налог на доход с физических лиц (20%) и налог на прибыль (за три года в среднем около 8,9% удельного веса)

Удельный вес налогов во внебюджетные фонды составляет в среднем за исследуемые три года 16,3%, что является существенной долей в общей сумме налоговых и неналоговых отчислений ООО «ДорСервис». При этом в 2015г. наблюдается увеличение страховых взносов в государственные внебюджетные фонды на 56тыс. руб.

На предприятии ООО «ДорСервис» применяются элементы нормативного метода налогового планирования. Уплата налогов ведется в соответствии с действующей системой норм и нормативов: налоговых ставок, тарифов, с учетом изменений условий налогообложения.

В целях совершенствования организации налогового планирования на предприятии могут использоваться многовариантные подходы к прогнозированию. Нами предлагается использование метода планирования от достигнутого, применение которого позволяет заметно сократить объем расходов на содержание предприятия за счет продуманной программы оптимизации налогообложения.

К важнейшим направлениям повышения качества налогового планирования на предприятии в современных условиях необходимо, на наш взгляд, отнести следующие:

- совершенствование организационной структуры управления (укрупнение кооперативных организаций, сокращение излишних звеньев управления, устранение дублирования при выполнении управленческих функций, упорядочивание потоков информации и т.д.);

- повышение профессионального уровня специалистов структурных подразделений;

- совершенствование информационного обеспечения и обработки информации;

- повышение качества налогового планирования, включающее соблюдение основных принципов налогового планирования, проведение глубокого и всестороннего налогового анализа, использование современных методов налогового прогнозирования и планирования) и др.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации. Часть первая/ Федеральный закон от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998); Часть вторая / Федеральный закон РФ от 5 августа 2000 г. №117 – ФЗ (с последними изменениями и дополнениями). [Электронный ресурс]: Доступ из справ.-правовой системы «Консультант Плюс». – Последнее обновление 4.06.2014.

- Авдеев В.В. Налог на имущество организаций для бюджетных учреждений // Бухгалтерский учет в бюджетных и некоммерческих организациях. - М.: "Финансы и кредит", 2014. № 7. С. 35-40.

- Акулинин Д. Ю. Экономика, Финансовое обеспечение и налогообложение инновационной деятельности: учебное пособие. Т.: Изд-во ТГУ, 2014.

- Ананиашвили Ю.Ш., Папава В.Г. Налоги и макроэкономическое равновесие. - Стокгольм: Издательский дом CA&CC Press, 2013. - 142 с.

- Баландина А.С. Анализ применения налоговых льгот по налогу на прибыль в РФ // Вестник Томского государственного университета. Экономика, 2014. № 1. С. 82-88.

- Бобошко Н.М. Налоговый контроль имущественного налогообложения // Вестник Московского университета МВД России. 2014. № 1. С. 154-158.

- Боровикова Е.В. Особенности косвенного налогообложения в России и разрешения налоговых споров // Финансовый бизнес, 2014. № 2. С. 42-47.

- Бочкарева Т.Н. Управление налоговой нагрузкой по налогу на прибыль организаций // Финансовая аналитика: Проблемы и решения. - М.: "Издательский дом финансы и кредит", 2014. № 4. С. 36-45.

- Брызгалин А.В. Законодательство субъектов РФ о налогах и сборах (региональное законодательство о налогах) //Налоги и финансовое право, 2014. № 10. С. 40-51.

- Вылкова Е.С. Налоги и налогообложение в схемах и таблицах Учебное пособие / Е.С. Вылкова, И.А. Кацюба, Р.А. Петухова, Е.А. Фирсова; под редакцией Р.А. Петуховой. – СПб. : Изд-во СПбГУЭФ, 2015. – 80 с.

- Высотская А.Б. Налоговое планирование в управлении финансовой деятельностью предприятия // Налоги и налогообложение. – М.: НБ-Медиа, 2015. № 2. С. 8-12.

- Гулькова Е.Л. Налоговое планирование предприятий в условиях реструктуризации // Вестник Университета. – М.: Государственный университет управления, 2015. № 3. С. 100-105.

- Грачев М.С. Налог, сбор и налоговая система: экономические, исторические и правовые аспекты // Финансы и кредит, 2015. № 27. С. 46-53.

- Грищенко А.В., Грищенко Ю.И. Налоговое планирование как способ управления финансовыми ресурсами некоммерческой организации // Бизнес в законе. – М.: Издательский дом "Юр-ВАК", 2014. № 1. С. 172-176.

- Гурова С.Ю., Шенцева С.Г. Налоговая политика государства и её социально-экономическое развитие // Вестник Чувашского университета. 2014. № 1. С. 256-261.

- Денисова Х.М. Оптимизация налогообложения в РФ // Социогуманитарный вестник. 2015. № 1. С. 78-88.

- Долгих И.Н. Налоговое планирование и оценка его эффективности, Финансы и кредит. - М.: "Издательский дом финансы и кредит", 2014. № 16. С. 66-72.

- Дюдюн Т.Ю., Зотова Ю.В. Влияние налогов и системы налогообложения на социально-экономическое развитие России // Вестник Екатерининского института, 2014. № 1. С. 7-11.

- Егорова Л.В. Взаимосвязь налогового планирования и стратегического управленческого учеа как основа эффективной работы предприятия // Инженерный вестник Дона, 2014. Т. 24. № 1. С. 51.

- Ильин А.Ю. Основные направления и формы реализации государственной налоговой политики налоговыми органами // Налоги-журнал. – М.: Издательская группа "Юрист", 2014. № 2. С. 6-13.

- Казьмин А.Г. Налогообложение транспортных средств на территории России, проблемы и пути совершенствования // Налоги и налогообложение. – М.: "НБ-Медиа", 2014. № 1. С. 15-32.

- Калинина О.В. Социальная направленность российской налоговой системы: национальный и международный аспекты // Финансы и кредит, 2014. № 3. С. 43

- Котилко В.В., Грицюк Т.В. Налоговое планирование налоговых отношений в законодательстве РФ и развитие территорий // Экономика. Управление. Право. – М.: ИНГН,2015. № 12-1. С. 10-16.

- Краснопёрова О.А. Налог на имущество организаций в законодательстве РФ и судебной практике // Гражданин и право. - М.: "Новая правовая культура", 2014. № 2. С. 60-73.

- Куликов Н.И. Налоги и налогообложение (специальные налоговые режимы): учебное пособие / Н.И. Куликов, О.А. Соломина. - Тамбов: Изд-во ФГБОУ ВПО "ТГТУ", 2014. - 100 с.

- Кучеров И.И. Налоговое право России. 3-е изд. М.: Центр ЮрИнфоР, 2013. С. 71

- Лычагина Л.Л., Пальчикова Е.С. Учетная политика предприятия как инструмент оптимизации платежей по налогу на прибыль // Проблемы учета и финансов, 2015. № 3. С. 35-40.

- Майбуров И.А. Теория и история налогообложения. учебное пособие. 2-е издание, перераб. и доп. - М.: ЮНИТИ-ДАНА, 2014. - 422 с.

- Майбуров И.А., Соколовская А.М. проблемы уклонения о налогов: теоретический анализ, изучение факторов и последствий // Вестник УрФУ. Серия: Экономика и управление, 2015. № 3. С. 4-15.

- Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие. - Нижний Новгород: Нижегородский госуниверситет, 2015. - 122 с.

- Маршавина Л.Я. Налоги в системе межбюджетных отношений // Финансы и кредит. - М.: "Издательский дом финансы и кредит", 2015. № 15. С. 5-10.

- Морозова А.А. Экономические и организационно-управленческие аспекты налогового регулирования // Terra Economicus. 2014. Т. 9. № 1-2. С. 126

- Нуримухаметов Р.М., Шакирова А.Г. Налог на доходы физических лиц: роль в бюджете и перспективы развития // Сегодня и завтра Российской экономики. – М.: Экономическое образование, 2015. № 51. С. 59-65.

- Ованесян С.С., Черхарова Н.И. Обобщенная оптимизационная модель мотивации налогоплательщиков // Современные технологии. Системный анализ. Моделирование. 2014. № 1. С. 228-233.

- Семенихин В.В. Налог на доходы физических лиц: стандартные налоговые вычеты // Бухгалтерский учет в бюджетных и некоммерческих организациях. - М.: "Финансы и кредит", 2015. № 13. С. 18-22.

- Семенихин В.В. Налог на имущество организаций. Учебное пособие. 2-е изд., Изд-во: ГроссМедиа, 2013. - 168 с.

- Семенихин В.В. Налог на прибыль организаций, доходы и расходы. Учебное пособие. 2-е изд., Изд-во: ГроссМедиа, 2015. - 1984с.

- Сергеев И.В. Налоговое планирование: Учеб.-метод.пособие / И.В.Сергеев, А.Ф.Галкин, О.М.Воронцова. – М.: Финансы и Статистика, 2013. – 168с.: ил.

- Смит. А.Исследования о природе и причине богатства народов. – М.: Соцэкгиц, 1962. – С. 588-589

- Соколова Э.Д. Теоретические и правовые основы финансовой деятельности государства и муниципальных образований. 2-е изд. М.: Юриспруденция, 2013. С. 29

- Старицына К.А.Риски в налоговом планировании//Все для бухгалтера. М.: "Издательский дом финансы и кредит", 2014. № 11. С. 22-31.

- Тищенко А.Н., Енина-Березовская А.А.Основные причины уклонения от уплаты налогов // Вестник УрФУ. Серия: Экономика и управление, 2014. № 4. С. 119-125.

- Урман Н.А. Налоговая экономия с помощью специальных режимов // Проблемы учета и финансов, 2014. № 3. С. 42-48.

- Чайковская Л.А., Литвинцева, Т.В. Развитие налоговой системы Российской Федерации в концептуальных рамках синергетики // Национальные интересы: приоритеты и безопасность, 2014. № 28(121). С. 32;

- Чайковская Н.В. Исторические и теоретические аспекты становления и развития прогнозирования и планирования налоговых поступлений в РФ // Управленческий учет. – М.: Финпресс, 2015. № 5. С. 67-75.

- Управление ФНС России по Республике Коми [Электронный ресурс]: http://www.r11.nalog.ru// (дата обращения 20.10.2016)

-

Майбуров И.А. Теория и история налогообложения. учебное пособие. 2-е издание, перераб. и доп. - М.: ЮНИТИ-ДАНА, 2014. - 422 с. ↑

-

Пансков В.Г. Налоги и налогообложение. Учебник для вузов. 5-е изд., Изд-во: "Юрайт", 2014. – С. 30 ↑

-

Пансков В.Г. Налоги и налогообложение. Учебник для вузов. 5-е изд., Изд-во: "Юрайт", 2014. – С. 12. ↑

- Налоговая система РФ и проблемы ее совершенствования (подробно)

- Протезно-ортопедическая помощь (вопросы организации протезно-ортопедической помощи населению)

- Авторитет и лидерство в системе менеджмента

- «Построение организационных структур»(Понятие, виды и значения организационных структур управления)

- Технология работы с постоянными гостями. Программа “Постоянный гость”

- Управление поведением в конфликтных ситуациях

- «Налоговая декларация в налоговом учете»

- Роль мотивации в поведении организации

- Организация маркетинга на предприятии (теоретические аспекты)

- Публичная власть (исследование особенностей публичной власти)

- Понятие и признаки правового государства

- Понятие и условия назначения пособия по безработице (определения)