Система безналичных расчетов и её элементы

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования определена тем, что в современной экономике стремительно растет значение безналичного денежного оборота, который позволяет существенно сократить время на расчеты между контрагентами, способствует снижению затрат на обслуживание наличного денежного обращения и позволяет более эффективно контролировать движение денежных средств. Это положительно влияет на возможности планирования и прогнозирования, снижает угрозу развития теневой экономики и коррупции.

Россия, являясь экономически развитым государством, соответственно широко использует различные формы безналичных расчетов, организуемые через многообразные платежные системы. Ключом безналичных расчетов являются банковские карты, они способствуют повышению эффективности расчетов в денежном обороте. "Пластиковые карточки" или "пластиковые деньги" - обширное понятие, содержащее в себя кредитные, расчетные, депозитные и многие другие карточки. Масштабы использования пластиковых карт обширны. Они нашли широкое применение в жизни человека. Формы и способы безналичных расчетов рассматриваются во всех учебных материалах, которые трактуют о банковской деятельности, расчеты между организациями и предприятиями. Необходимость и значимость совершенствования системы безналичных расчетов показана во многих исследовательских работах со статистическими данными, но, к сожалению, почти во всех разработках, есть множество недостатков в формах расчетов и нет практичного предложения по совершенствованию.

Развитие безналичного денежного обращения в России происходило под руководством государства. Система безналичных расчётов является одним из старейших расчётных механизмов. По сравнению с передовыми капиталистическими странами безналичные расчёты между банками в царской России были развиты слабо: расчётные отделы существовали далеко не во всех городах, а там, где они были, охватывали не все кредитные учреждения. Первый расчётный отдел был организован при Петербургской конторе Госбанка в 1908 г.; он производил погашение взаимных долгов коммерческих и других банков через их текущие счета в Госбанке. В 1914 г. расчетные отделы имелись уже при 30 конторах и крупных отделениях Госбанка.

Целью исследования является анализ системы безналичных расчетов.

Задачи исследования:

1. Определить сущность и классификацию платежных систем;

2. Рассмотреть современные системы безналичных расчетов при помощи пластиковых карт;

3. Провести анализ современных тенденций, проблем и перспектив развития национальной системы безналичных расчетов в Российской Федерации.

Объектом исследования является система проведения безналичных расчетов в платежной системе РФ.

Предметом исследования являются формы и инструменты проведения безналичных расчетов.

Методы исследования: анализ, синтез, сравнение, графический, табличный.

Работа состоит из введения, двух глав, заключения и списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

1.1 Сущность и классификация платежных систем

В настоящее время деньги являются неотъемлемым атрибутом нашей жизни. Все сделки, которые связанные с материальным поставками и различные виды услуг, завершаются денежными расчетами. Денежные расчеты в свою очередь бывают наличные и безналичные. Платежи, проводимые методами безналичных расчетов гораздо предпочтительнее, чем наличные платежи. В случае, различных сделок, связанных с материальными поставками, достигается значительная экономия на издержках обращения. Широкое применение безналичных расчетов опирается на разветвленную сеть банков и также заинтересованность государства в их развитии.

Безналичные расчеты — это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота. Более 91 % всего оборота денег развитых стран мира приходится на безналичный денежный оборот. Документооборот представляет собой совокупность всех документов, которые последовательно проходят по всем стадиям в расчетах, включая их составление, перевод, хранение и контроль. Документооборот должен быть простым, экономичным и содействовать быстрому продвижению товаров и денег[1]. Таким образом, формой организации безналичного платежного оборота является платежная система. Она играет значительную роль в деятельности экономики. Также платежная система позволяет эффективно использовать финансовые ресурсы, оказывает влияние на стабильность финансовой системы, стоимость экономических операций, ликвидность финансовых рынков и эффективность функционирования экономики в целом.

На современном этапе платежные системы имеют высокие требования, такие как:

1. Стабильность расчетов и их надежность

2. Скорость проведения быстрых платежей

3. Эффективность расчетных операций

4. Одинаковые условия для всех

5. Сокращение расчетных рисков

6. Управление ликвидностью коммерческих банков

7. Международные расчеты и управление денежными ресурсами в иностранной валюте.

Самое важное в платежной системе, то, что она должна быть быстродействующей, по максимуму безопасной, чтобы при использовании были учтены широкие возможности управления средствами, в целях повышения эффективности. Безналичный оборот обладает недостатком меньшей ликвидности используемых средств, а особенно, в период инфляции, а также в международных расчетах. В систему безналичных расчетов входят все формы и способы расчетов. Также в систему входят принципы безналичных расчетов, формы безналичных платежей, способы платежей и источники платежей.

В экономической литературе выделяют пять принципов безналичных расчетов: Правовой режим, этот принцип обязывает, чтобы поведение участников соответствовало нормам права и правовой ответственности. Платежи со счетов осуществляются банками по распоряжению их владельцев в порядке, установленном Законом и в пределах остатка на счете. Важно, наличие банковских счетов, как у фирм-поставщиков, так и у фирм-покупателей. Свобода выбора форм безналичных расчетов предпринимательскими фирмами в процессе осуществления производственно-хозяйственной деятельности. Согласие плательщика на совершение платежа по банковскому счету, т.е. перечисление средств по счетам фирм осуществляется по поручению плательщика или с его согласия. Осуществление платежей с расчетного счета в пределах, имеющихся на нем средств. Форма безналичных расчетов – это совокупность всех способов платежа, расчетных документов и определенного документооборота. Соответственно, расчетный документ — это неотъемлемая часть на перечисление или списание средств, в безналичных платежах. Данный документ должен иметь унифицированную форму, быть несложным для восприятия и считывания. Основное требование к расчетному документу – это наличие на нем нужных реквизитов и определенное место[2].

У электронного документа, есть свои требования:

1. Структура и нужные реквизиты, позволяющие его установить

2. Создание, передача, хранение и обработка с помощью программно-технических средств

3. Предоставление в форме, удобной для восприятия человеком.

Под способом платежа понимается порядок перечисления денежных средств с одного счета на другой счет. В качестве источников платежа могут выступать собственные средства плательщика, кредиты банка и в некоторых случаях - средства государственного бюджета. Несмотря на общие правила проведения расчетов, безналичные расчеты обладают немалым многообразием. Для исследования особенностей безналичных расчетов можно использовать различные критерии, такие как: состав участников, размер платежа, способ платежа, платежный инструмент, форма расчетов. Главная цель платежной системы – это обеспечение тесного и гармоничного взаимодействия всех стадий кругооборота хозяйственной жизни общества. Платежная система — это взаимосвязанная совокупность платежных инструментов, банковских процедур и межбанковских систем перевода средств.

К факторам, влияющим на процесс развития платежных систем, относятся:

1. Разработка и использование новых информационных технологий. Это существенно повышает быстроту, надежность и эффективность работы платежной системы.

2. Системные изменения в банковской сфере, которые связаны со стремительным развитием финансовых организаций, разработка новых банковских продуктов и услуг.

3. Увеличение значимости центральных банков и их воздействие на функционирование платежных систем. Это проявляется в активном участии банков в прогнозировании и планировании деятельности существующих на данный момент платежных систем.

Оценка соответствия платежных систем международным стандартам. К элементам платежной системы относят:

1. институты, предоставляющие сервис по осуществлению переводов денежных средств, а также погашению долгов;

2. финансовые инструменты и комплексы систем коммуникации, которые обеспечивают переводы денежных средств между экономическими агентами;

3. контракты (соглашения), регламентирующие порядок расчетов с помощью безналичных денежных средств[3].

Все элементы платежной системы тесно связаны между собой и взаимодействуют по определенным нормам, которые закреплены в нормативно-правовых актах и законах государства, а также международных соглашениях. Работа платежных систем построена согласно соответствующим правовым актам, на базе которых разработан порядок ее функционирования. При этом, для функционирования любой системы они будут едины, это также относится к перечню процедур, который необходим для осуществления переводов денежных средств от одних контрагентов к другим. К процедурам платежной системы относят установленные формы проведения расчетов с использованием безналичных денежных средств, стандарты платежных документов, а также различные средства коммуникации и передачи информации. Банки (центральный, государственные и коммерческие), клиринговые и расчетные центры являются основными участниками платежной системы. Данные организации функционируют в качестве институтов, предоставляющих услуги по осуществлению переводов денежных средств и обеспечению исполнения долговых обязательств. Бесперебойность расчетов осуществляется непосредственно центральным банком государства, при этом работа платежной системы тесно связана и с реализацией основной цели деятельности центрального банка – обеспечение стабильности всей банковской системы.

Наряду со своими основными функциями центральный банк может выступать в качестве:

1. самостоятельного пользователя платежной системы для осуществления своих собственных операций;

2. участника платежной системы, совершать и получать платежи от своих контрагентов;

3. лица, предоставляющего платежные услуги;

4. регулятора государственных интересов. Для осуществления надзора за участниками платежной системы и установления правил работы.

К зоне ответственности центральных банков относится управление рисками платежных систем.

Банк осуществляет контроль:

1. за применением предупредительных мер к коммерческим банкам, находящимся в трудном финансовом состоянии;

2. за деятельностью кредитных организаций в сфере осуществления банковских расчетов;

3. за разработкой общепринятых мер, правил, регламентирующих нормы для обеспечения регулирования расчетов между контрагентами;

4. за созданием и использованием правил, прогрессивных технологий и инструментов для защиты передаваемой информации.

Отсутствие должного внимания к любому из данных рисков или методам управления может послужить причиной к весьма серьезным последствиям, выражающимся в ошибочных расчетах на уровне программного обеспечения в стране в целом, вызывая кризис функционирования платежной системы. С целью уменьшения рисков платежных систем немаловажно придерживаться определенным принципам при их построении. Основные принципы и правила построения платежных систем определены Комитетом по платежным системам, который действует на основании Базельского комитета по банковскому надзору (г. Базель, Швейцария) и относятся ко всей совокупности инфраструктур финансового рынка.

Данные принципы и правила могут применяться ко всем платежным системам стран мира:

1. Платежная система должна иметь хорошо выстроенную законодательную основу в рамках правового поля;

2. Процессы, правила и нормы системы должны давать участникам точное понимание о ее воздействии на каждый из финансовых и экономических рисков, несущих в связи с участием в системе;

3. Система должна иметь четко регламентированные процедуры управления ликвидными и кредитными рисками, которые устанавливают соответствующую ответственность оператора системы;

4. Система должна обладать высоким уровнем безопасности и значительной степенью операционной надежности;

5. Средства для осуществления платежей, предлагаемые платежной системой, должны быть прагматичными для пользователей и результативными для экономики в целом;

6. Процедуры управления системой должны обладать высокой эффективностью, подотчетностью и прозрачностью для регуляторов.

Платежная система включает в себя 3 ключевых расчетных процесса:

1. Инициализация платежа – процедура, при которой клиент поручает обслуживающему его банку перевести денежные средства другому клиенту. Данный процесс осуществляется с использованием платежных инструментов.

2. Процесс передачи и обмена платежными данными между банками – участниками платежной системы;

3. Процедура расчета между банками-участниками, списывающих (зачисляющих) денежные средства со счетов своих клиентов.

В качестве платежного инструмента при расчетах с помощью наличных денег выступают сами наличные деньги. Расчеты в таком случае происходят напрямую между покупателем и продавцом. В таком случае, роль банков сводится к осуществлению оборота наличных денежных средств: кассовое обслуживание (выдача), банковское обслуживание (зачисление на расчетные счета), инкассация, хранение и т.д. Центральный банк выпускает наличные денежные средства в обращение, устанавливает правила совершения операций с их использованием, осуществляет прогнозирование потребности оборота, регулирует состав денежной массы.

При безналичных расчетах все платежи осуществляются в рамках банковской системы. Предприятию для их проведения в коммерческом банке открывается расчетный или текущий счет, на котором хранятся его текущие денежные средства. При инициировании безналичного платежа денежные средства списываются со счета плательщика и зачисляются на счет получателя – другого предприятия. В случае если счета плательщика и получателя находятся в одном банке, то происходит простое перемещение денежных средств между счетами. В случае если же счета открыты в разных банках, то средства переводятся из одного банка в другой, т. е. исполняются межбанковские расчеты.

Рисунок 1. Виды платежных систем

По организации взаимодействия участников платежные системы подразделяются на децентрализованные и централизованные. В децентрализованных платежных системах взаимодействие участников-банков осуществляется на открытых корреспондентских счетах (независимо от других банков) друг у друга, а также исполняются расчеты по этим счетам. Все банки без исключения обладают одинаковыми полномочиями, имеют схожие функции и обязанности. Минус заключается в том, что в связи с увеличением количества корреспондентских счетов, усложняется учет расчетов, увеличиваются риски. Это приводит к увеличению объема активов, уменьшению ликвидности и доходности банков. В централизованной платежной системе необходим институт, который будет осуществлять посреднические услуги банков для проведения их расчетов друг с другом (так называемый расчетный агент). Такая система предполагает наличие всего одного корреспондентского счета у расчетного агента. Платежи выполняются с помощью корреспондентских счетов, открытых у него банкамиучастниками. В централизованных платежных системам участники различаются по своим функциям, и подчинены определенной иерархии. Такая система имеет 2 разновидности, отличающихся степенью централизации расчетных операций – двухуровневая и одноуровневая системы. Характерной особенностью двухуровневой системы является наличие прямых и ассоциированных участников, при этом система является менее централизованной. К прямым участникам образующих первый уровень относятся клиринговые банки, клиринговые палаты и т.д. Они имеют корреспондентские счета, отрытые у расчетного оператора системы (например, центральный банк, центральная клиринговая палата или другое учреждение). Прямые участники предоставляют различные платежные услуги для ассоциированных участников, располагающихся на втором уровне, при этом выступая для них в качестве расчетных агентов. Расчеты через корреспондентские счета ассоциированные участники проводят у прямых участников. Более высокую степень централизации имеет одноуровневая платежная система, все без исключения участники которой являются прямыми, функции расчетного агента выполняет всего одно финансовое учреждение – центральный банк. По способу расчетов системы делятся на системы валовых расчетов и системы клиринговых расчетов.

Система валовых расчетов (брутто-расчетов) предполагает особую платежную систему, в которой совершаются переводы денежных средств между участниками в полной сумме и по каждому платежу. Инновационные банковские технологические процессы позволяют проводить платежи в режиме реального времени, только при условии наличия достаточной суммы денежных средств на счете. В основе системы клиринговых платежей (расчеты на неттооснове) лежит концепция учета взаимных требований и обязательств участников. Особенностью данной системы является то, что каждый отдельный платеж по счету не проводится, а в течение установленного времени копятся встречные требования и обязательства, после чего проводится их взаимный расчет на равные суммы и вычисление нетто позиций (чистых) участников. По результатам проведенного зачета взаимных требований и обязательств в сумме полученных сальдо осуществляются окончательные расчеты в клиринговой системе. По сфере действия системы классифицируют на локальные, национальные и международные платежные системы. Функционирующие в отдельных регионах локальные платежные системы организовываются отдельными банками или группой банков и различных небанковских финансовых институтов. Для примера, к локальным платежным системам можно отнести системы основанные с целью выполнения расчетов банковских платежных карт система TARGET, функционирует в Европейском союзе, в составе которой находятся клиринговая система расчётов EC2 и национальные системы валовых расчетов в режиме реального времени странучастниц; международные платежные системы на основе банковских карт – MasterCard International, Visa International, American Express в США.

Национальная платежная система представляет собой комплекс банковских и финансовых организаций, платежных инструментов, правил и процедур, технологических средств, механизмов перевода денежных средств и межбанковских систем, которые обеспечивают движение денежных средств внутри страны, а также с иностранными платежными системами. Национальная платежная система многофункциональна, она гарантирует движение наличных и безналичных денежных средств абсолютно всех экономических организаций как в пределах страны, так и за ее пределами – международные расчеты.

К основным системам расчетов, являющихся составными частями национальной платежной системы, относятся:

1. межбанковские переводы денежных средств;

2. внутрибанковские расчеты;

3. безналичные расчеты по розничным платежам;

4. международные расчеты и расчеты по операциям с иностранной валютой;

5. расчеты по ценным бумагам [3].

1.2 Современные системы безналичных расчетов при помощи пластиковых карт

Банковская карта — инструмент, дающий возможность доступа к своему личному счету в банке. Такой счет называют специальным карточным счетом (СКС). Он открывается банком для отражения всех совершаемых клиентом операций с использованием банковской карты. Карты не будут иметь своего специального карточного счета только в том случае, если в банке все пластиковые карты одного типа «привязаны» к единому счету, либо если карта является предоплаченной[6]. Пластиковая карта является пластиной, изготовленной из специальной пластмассы, которая устойчива к механическим и тепловым воздействиям и имеет определенные геометрические размеры. На лицевой стороне платежных карт наносится логотип финансового института, марка платежной системы, имя владельца, срок действия карты и номер карты. В процессе подготовки к эмиссии карточка претерпевает физическую, графическую и электронную персонализации. Банковские карты используются для безналичных платежей, в том числе и через Интернет, а также для снятия наличных или пополнения счета через банкомат или пункт выдачи наличных (ПВН)[7].

Графической персонализацией называется покрытие лицевой стороны карты логотипом финансового учреждения - эмитента, наносят с помощью специальных принтеров. Физической персонализацией называется процесс нанесения на карту персональных данных таких как: имя владельца и фамилия, номера карточки, срока работы карты. Эмбоссирование -это нанесение на карту выпуклых символов, подкрашенные особой краской. Эмбоссирование необходим для визуальной идентификации личных данных о клиенте и для переноса их с карточки на счетизвещение (слип). Электрическая персонализация -это кодирование магнитной полосой, или запись данных на микросхему. Персонализация карты позволяет определить карту и ее держателя, а также выполнить проверку платежеспособности карточки в момент приема ее к оплате или при выдаче наличных денег.

Имеется много признаков, по которым классифицируются пластиковые карты, вот одни из них:

1. Из материала, которого они изготовлены: бумажные (картонные), металлические, пластиковые.

2. По назначению: для финансовой операции, идентификационные, информационные.

3. На основании механизма расчетов: двусторонние системы. Двусторонние системы развились через соглашения между участниками расчетов; многосторонние системы. Эта система, предоставляющая держателям карт возможность покупки товаров в кредит у разных торговцев и организаций сервиса, которые признают эти карты в качестве платежного средства.

4. По виду проводимых расчетов выделяют:

a) кредитные карты, они дают возможность владельцу пользоваться кредитом при покупке товаров и услуг. Держателю данной карточки открывается счет и устанавливается лимит. Таким образом, кредитная карточка позволяет ее владельцу при совершении каждой покупки отсрочить ее оплату путем получения кредита. Лимит кредита устанавливается банком лично каждому владельцу карты.

b) дебетовые карты используют для получения наличных денежных средств в банкоматах или для оплаты товаров через электронные терминалы.

5. По категории клиентуры, на которую ориентируется эмитент: обычные карты; серебряные карты. карты называются бизнес-картой и предназначена для частных лиц и для сотрудников компаний; золотые карты предназначены для состоятельных клиентов.

6. По характеру использования: индивидуальная карта, может быть "стандартной" или "золотой", семейная карта, выдается в пользовании членам семьи; корпоративная карта выдается юр. лицам. Нужно отметить, что за нарушения использования по этой карте несет юридическое лицо - владелец, а физическое лицо, отчитывается перед бухгалтерией фирмы за все расходы.

7. По принадлежности к учреждению-эмитенту: банковские карты, эмитентом которых является банк; коммерческие карты, выпускаемые нефинансовыми учреждениями. карты, выпущенные организациями, чьей деятельностью не посредственно является эмиссия пластиковых карт и создание инфраструктуры по их обслуживанию.

8. По сфере использования: универсальные карты; частные коммерческие карты.

9. По территориальной принадлежности: международные; национальные; локальные.

10. По времени использования: ограниченные; бессрочные.

11. По способу записи информации на карту: графическая запись; Эмбоссирование; штрих-кодирование; кодирование на магнитной полосе. Карточки на основе магнитной полосы не являются идеальным платежным средством, так как имеют ряд недостатков: низкие показатели эксплуатационной характеристики; отсутствует надежного обновления информации; обслуживания карточки происходит в режиме on-line, это повышает расходы эксплуатации такой системы; Чип или смарт-карта. Карта со встроенной микросхемой. Основными преимуществами этого вида карт являются повышенная надежность, безопасность и многофункциональность. Основным недостатком высокая себестоимость. Оптические карты. Пластиковая карточка, носителем информации которой являются полоски, считывание с которых осуществляется лазерным лучом.

12. По валюте счета: рублевые; валютные.

13.По области применения: получения наличных в банкоматах; оплата товаров и услуг в торгово-сервисных точках. Основной функцией для пластиковых карт - это обеспечение идентификации держателя карты как субъекта платежной системы. Рост числа пользователей карт выгоден не только для банков, но и для государства. Выгода государства состоит в том, что перемещение денежных средств станет прозрачнее. Банки получают выгоду через процент от суммы оплаты. Большинство банков для стимулирования расчетов с картами повышают процент за снятие наличных денежных средств. Часть такая практика используется для кредитных карт, так как их использование выгодно лишь при безналичном расчете[9].

Развивая электронные средства платежа банки, преследуют главные три цели:

1. Сохранить и приумножить долю на финансовом рынке;

2. Сократить издержки, частично заменить персонал машинами;

3. Поиск новых источников дохода. Не только кредитные организации заинтересованы в использовании расчетных операций новыми платежными средствами, обладали заинтересованностью и другие субъекты платежных систем.

Необходимость в новом платежном средстве возникла при недостаточном эффективном обращении денежных средств. В связи с этим возникла новое платежное средство - банковская пластиковая карта. Пластиковая карта – обобщающий термин, который обозначает все виды карт, разных по назначению, набору оказываемых услуг, а также по техническим возможностям и организациям, их выпускающим. Важнейшая особенность всех пластиковых карт, независимо от степени их совершенства, состоит в том, что на них хранится определенный набор информации, используемый в разных прикладных программах. Карта может служить пропуском в здание, средством доступа к компьютеру, водительским удостоверением, использоваться для оплаты телефонных переговоров и т.д. В сфере денежного обращения пластиковые карты являются одним из прогрессивных средств организации безналичных расчетов. «Пластиковые деньги» или «пластиковые карточки» — широкое понятие, включающее в себя кредитные, расчетные, депозитные и многие другие карточки. Название «пластиковая карта» получила благодаря тому, что все карточки сделаны из пластика. Также, пластиковые карточки используются в качестве визиток, клубных карточек, клиентских карточек постоянных покупателей.

На российском рынке, они получают преимущества, благодаря таким моментам:

1.маленький риск потери денег и хищений

2. различные льготные услуги

3.уменьшение затрат при различных финансовых операциях, в том числе покупок с использованием иностранных валют.

На предприятиях, пластиковые карточки приносят различные положительные преимущества, например,:

1.меньше расходов на инкассацию, транспортировку и обналичивание средств.

2. упрощение расчетов с покупателями. Для банка, тоже выделяют преимущества:

1.Преодоление пространственных ограничений по привлечению и обслуживанию клиентуры;

2. привлечение новых корпоративных и частных клиентов;

3.увеличение оборотных средств;

4.сокращение накладных расходов.

Интерес государства во внедрении расчетов по банковским карточкам тоже очевиден:

1.Снижаются колоссальные затраты на инкассацию денежных средств и эмиссию банкнот и монет;

2.Упрощается учет движения денег и взимания налогов.

ГЛАВА 2. АНАЛИЗ СОВРЕМЕННЫХ ТЕНДЕНЦИЙ, ПРОБЛЕМ И ПЕРСПЕКТИВ РАЗВИТИЯ НАЦИОНАЛЬНОЙ СИСТЕМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Статистика безналичных расчетов в России

Особенное место в развитии безналичных расчетов принадлежит государству в лице Национального Банка, который несет ответственность за регулирование денежного обращения внутри страны, выполнение национальной валютной функции денег. Формирование единой национальной платежной системы Российской Федерации началось сравнительно недавно. Нормативноправовая система РФ является в большей степени фрагментарным: согласно аналитической сводке Центрального Банка Российской Федерации [10] на 2017 год [10] существовало 68 систем платежных карт (из которых 62 российских и 6 международных); международные системы занимает доминирующее положение на рынке, национальный же рынок безналичных розничных платежных услуг развит слабо[10].

История развития национальной платежной системы в России весьма интересна, хоть и началась относительно недавно. Первые попытки создания национальной платежной системы в России были предприняты в 90-е годы XX века, после развала социалистического строя; однако в то время проблема не стояло настолько остро, как сейчас. Страны Запада увидели в РФ новый рынок потребления и, как следствие, начали активно его осваивать. MasterCard и Visa уже в 1992 году подписали соглашения с крупнейшими российскими банками[11]. Несмотря на это, участники финансового сектора России несколько раз обращались к ЦБ РФ для создания собственной платежной системы, но Банк каждый раз отказывал, ссылаясь на то, что ни одна из НПС, существующих на тот момент (а это «СБЕРКАРТ», созданная в 1993 году; «STB card», созданная в 1993 году; и «Юнион Кард», созданная в 1992 году), не удовлетворяет требованиям, предъявляемым к должному функционированию платежной системы[12]. Несомненно, на тот момент для финансовой системы Российской Федерации гораздо проще и выгоднее было подключиться к существующим международным системам, имеющим богатый опыт и развивающим надежные системы безопасности; однако уже в 1998 году, в разгар экономического кризиса в России, платежные системы Visa и MasterCard просто отключили возможность совершения любых операций по обслуживаемым ими банковским картам.

До 2010 года не существовало ни одного единого закона, который был бы полностью посвящен регулированию деятельности платежной системы в России. Но, в свою очередь, в 2014 году была начата упорная работа по созданию единой национальной платежной системы, причиной этого стали присоединение Крыма и угроза финансовой блокады со стороны Западных стран. Ключевым механизмом в национальной платежной системе, является платежная система Центрального Банка Российской Федерации.

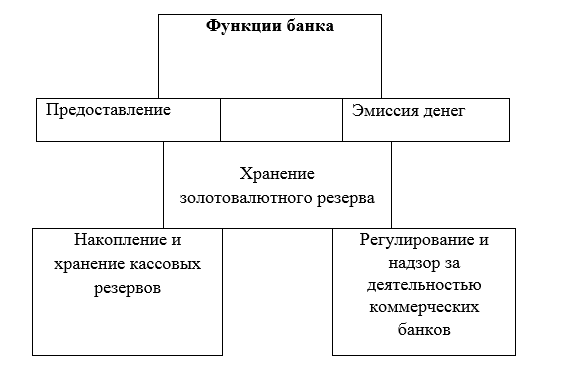

Рисунок 2. Функции Банка России

В 2014 году была создана специальная система для проведения операций по банковским картам внутри России – АО «Национальная система платежных карт»[13], которая на 100 % принадлежит Центробанку России. С каждым годом количество людей, которые пользуются банковскими картами, постепенно увеличивается. Безналичный способ оплаты по карте удобен и имеет массу преимуществ, он используется во многих странах не один десяток лет. Благодаря своему главному назначению – платежный инструмент – банковские карточки превратились в весьма прибыльный вид услуг, предлагаемых кредитными организациями.

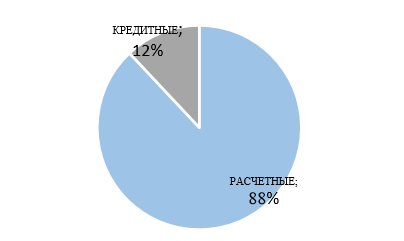

Согласно статистическим данным, опубликованным на официальном сайте ЦБ РФ, количество банковских карт, эмитированных кредитными организациями (кроме предоплаченных карт), составляет на 01 января 2019 года 271 млн. штук. Абсолютным лидером по выпуску карт является ПАО Сбербанк – на его долю приходится более трети всех эмитированных банковских карт. (См.рис. 3)

Рисунок 3. Структура расчетных и кредитных карт, выпущенных банками на 2019

Экономической базой безналичных расчетов является материальное производство. При осуществлении безналичных расчетов в формах, предусмотренных в настоящей части Положения, используются следующие расчетные документы:

1. платежные поручения

2. аккредитивы

3. чеки

4. платежные требования

5. инкассовые поручения.

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами. Также формы безналичных расчетов применяются клиентами кредитных организаций, учреждений и подразделений расчетной сети Банка России, а также самими банками. В переходных условиях к рыночной экономике наиболее распространенной формой расчетов стали переводы. Они подразделяются на дебетовые и кредитовые.

Кредитовые, в России используются с преимуществом. (90% платежного оборота). Инициатива принадлежит плательщику, дающему распоряжение кредитовать счет получателя. Платежным инструментом является платежное поручение о дебетовых списаниях. Дебетовые – инициатива начала принадлежит кредиторам, пускающие в обращения платежные инструменты: вексель, чек, инкассовое поручение на бесспорное списание средств. Дебетовые карты лидируют среди других видов банковских карт – их выпущено 239,3 млн. штук, то есть доля расчетных карт в общем выпуске карт составляет 88%. Классических кредитных карт выпущено 31,7 млн. штук (12% от общего числа дебетовых и кредитных карт).

Нужно отметить, что банки выпускают также предоплаченные карты и их суммарное количество довольно значительно, но ЦБ РФ не включает данные об этих картах в свои информационные материалы. Электронные расчеты основаны на применении пластиковых карт и включают в себя операции, осуществляемые через банкоматы, банковское обслуживание, как на рабочем месте, так и на дому.

В результате трехлетней работы АО «Национальной системы платежных карт» была создана платежная система «МИР»[13], которая призвана заменить иностранные аналоги. Основной валютой платежной системы «МИР» является российский рубль. Оператором заявлено, что функционал карт не отличается от международных аналогов: карты принимают банкоматы и терминалы в магазинах, можно расплатиться в интернете; стандарты безопасности отвечают всем международным нормам (получен международный сертификат качества, подтверждающий соответствие нормам безопасности)[12].

Отличительной чертой карты является полностью российское производство – чип, пластик, методы и технология нанесения защит являются полностью российскими; тем не менее, выпуск карты сейчас обходится в 1,5 раза дороже, чем карты международной платежной системы. В зависимости от банка-эмитента карта «МИР» имеет особые условия выпуска, но существуют обязательный критерий по типу выпускаемых карт. Это стандартные как дебетовые, так и кредитные карты; кроме того, предусмотрен также выпуск карт с особыми техническими и финансовыми условиями поддержки пользователей (премиальные). Несмотря на то что, выпуск карт «МИР» получился очень дорогим, плата за обслуживание и выпуск карты относительно небольшая и составляет 700-1000 рублей в год, что сопоставимо с платой, установленной ведущими платежными системами. Зарплатные, социальные карты выпускаются и обслуживаются абсолютно бесплатно.

В данный момент участниками системы стали более 70 банков России, включая как государственные, так и частные банки России, число которых увеличивается с каждым днем. Первыми банками, которые начали выпуск карты «Мир», стали: ОАО «Газпромбанк», ПАО «БИН-банк», ПАО «МИнБанк», ПАО АКБ «Связь-Банк», Крымский банк ПАО «РНКБ», а также попавшие под санкции банк ОАО АБ «РОССИЯ» и АО «СМП-банк»[10]. Карты платежной системы «Мир» будут доступны широкому кругу клиентов, пользующихся банковскими услугами.

Таких карт будет три вида: Дебетовые продукты, позволяют клиентам пользоваться исключительно собственными средствами и не предоставляет, возможности привлекать деньги банка-эмитента. Дебетовые карты включают дебетовые карты «Мир», дебетовые карты «Бизнес», предоплаченные карты. Классические продукты являются наиболее универсальными. В этом сегменте представлены классическая дебетовая карта с овердрафтом (для частных клиентов и в категории «Бизнес») и классическая кредитная карта (для частных клиентов и в категории «Бизнес»). Премиальные продукты «Мир» включают премиальные карты: премиальную дебетовую карту с овердрафтом (для частных клиентов и в категории «Бизнес») и премиальную кредитную карту (для частных клиентов и в категории «Бизнес»). Помимо возможности совершать платежные операции, эта линейка карточных продуктов представляет пользователям расширенную программу привилегий. С июля пластик «Мир» снабдят дополнительной защитой, как у международных платёжных инструментов VISA и MasterCard – технологией 3DSecure, которая позволит без опаски рассчитываться данной картой в Сети. С осени планируется возможность свободных расчётов «пластиком» на торговой площадке AliExpress [14].

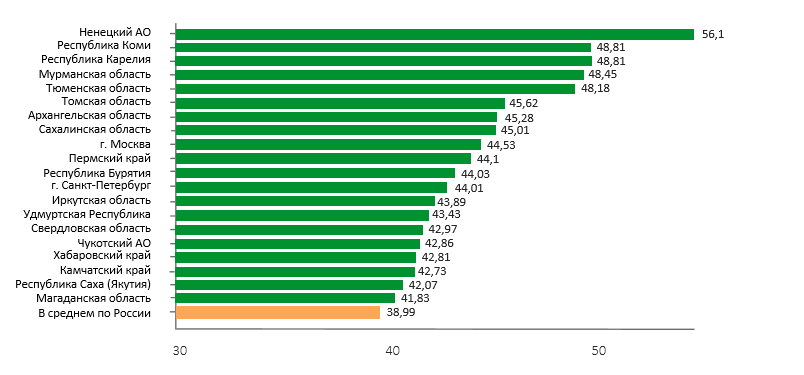

Рейтинг городов России по безналичным расчетам: Ненецкий АО, Коми и Карелия в 2019 году стали самыми безналичными регионами России по версии Сбербанка (рисунок 4).

Рисунок 4. Рейтинг городов России по безналичным расчетам

Национальная карта, выпущенная ОАО Газпромбанк, подходит даже для расчётов за рубежом, так как является кобейджинговой (работающей с двумя платёжными системами) – совместным «пластиком» ПС «Мир» и MasterCard Maestro. В будущем перечень финучреждений, выпускающих такие платёжные инструменты будет расширен – существуют определённые договорённости как о выпуске карт «Мир» – Maestro, так и «Мир» – JCB и «Мир» – AmEx. Сейчас национальная платежная карта «Мир принимается более чем в 100 тыс. терминалов и 27,25 тыс. банкоматов РФ. По документу, до начала июля 2018 года российские финучреждения должны будут обеспечить все необходимое для того, чтобы россияне смогли пользоваться новыми картами. Уже с 1 июля карты начнут выдавать работникам бюджетной сферы, которые впервые будут открывать счет в банке[13]. Оператор и ЦБ РФ планируют развивать систему платежных карт «МИР» и далее.

Более 90% операций по картам граждан России в первом полугодии текущего года пришлось именно на безналичные транзакции: оплату товаров и услуг, а также переводы с карты на карту/банковский счет/вклад, свидетельствует статистика Банка России. При этом и по объему такие операции занимают львиную долю рынка – 68%.В целом за январь–июнь 2019 года физические лица использовали свои карты 19,2 млрд раз на общую сумму более 40 трлн рублей. Объем эмиссии активных карт (с помощью которых была совершена хотя бы одна операция в отчетном периоде) на конец июня составил почти 183 млн, увеличившись по сравнению с аналогичным периодом прошлого года более чем на 8%.Уровень обеспеченности населения платежной инфраструктурой растет с каждым годом, и на 1 июля 2019 года на 1 млн жителей приходилась 21 тыс. устройств по приему платежных карт.

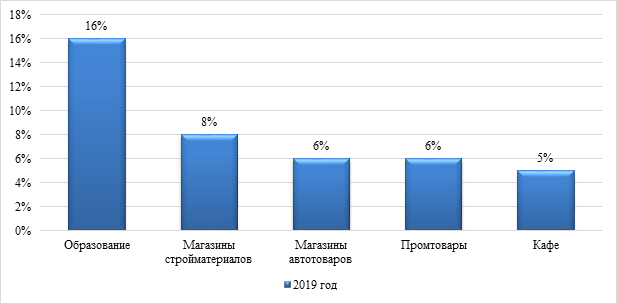

В 2019 году доля безналичных платежей выросла в сфере образования, в торговле стройматериалами, авто- и промтоварами.

Рисунок 5. Динамика роста безналичных платежей в 2019 году

Далее рассмотрим основные проблемы безналичных платежей в России на 2019 год:

- не отработанный механизм расчётно-платёжной системы;

- риски, возникающие в связи с проведением платежей;

- положительная динамики неплатежей;

- регулярные сбои и ошибки осуществления платежей;

- неэффективное распределение очерёдности платежей;

- слабая правовая база регулирования безналичных платежей.

Также не стоит забывать о том, что предприятия и организации несут ответственность за соблюдение кредитных договоров, в противном случае, их могут объявить неплатёжеспособными.

В российской банковской сфере до сих пор платежная система не отвечает мировым стандартам. Поэтому все проблемы, связанные с безналичными расчетами, можно разделить на три группы:

- низкая эффективность российской платежной системы;

-низкая адаптация зарубежных банковских технологий;

-слабая минимизацией платежных рисков.

2.2 Основные проблемы и перспективы развития безналичных расчетов в России

В мире существует огромное количество угроз, формирующихся в национальной платёжной системе. Они влияют на экономическую безопасность стран, и с легкостью могут уничтожить экономическую и финансовую устойчивость. Применительно для экономики Российской Федерации можно отнести следующие угрозы:

1. Наиболее динамичными темпами растет уровень киберпреступлений, который принуждает субъектов национальной платежной системы, предоставляющих недостаточно защищенные финансовые сервисы для клиентов, повышать уровень информационной безопасности или покидать рынок платежных услуг. Согласно данным, полученным от представителей силовых структур, с 2013 по 2017 гг. число преступлений, совершенных с помощью коммуникационных устройств и интернета, выросло в 6 раз (с 11 до 66 тысяч) [16].

Оборот мировой киберпреступности по экспертным данным составляет на начало 2018 г. около 600 млрд. долларов, при этом раскрывается всего 3-4% кибепреступлений. По прогнозам Сбербанка, в 2018 г. ущерб мировой экономики от участившихся кибератак может достичь отметки в 1 трлн. долларов, а через 3 года – вырасти до 2 трлн. долларов. Активность киберпреступников динамично развивается и особенно связана с кражей денежных средств с банковских счетов юридических лиц. При этом нужно отметить, что точных статистических данных нет, в связи с тем, что кредитно-финансовые организации не заинтересованы в публикации информации об атаках на банковские счета их клиентов. Тем не менее, компания Group-IB, входящая в LETA Group и специализирующаяся на борьбе с киберпреступностью, в день фиксирует более 20 инцидентов подобного рода. Средняя сумма похищенных денежных средств составляет 3 млн. рублей. Рекордная сумма похищенных денежных средств, зафиксированная специалистами - 100 млн. американских долларов [17].

2. Значительную угрозу представляет использование западного оборудования, предполагающего возможность установки специальных прослушивающих устройств иностранными спецслужбами. Подобные устройства разрабатываются с целью активации в нужный момент времени для блокировки (постоянной или временной) работы всей системы проведения платежных операций. Практика минувших лет показывает, что использование таких блокировок странами НАТО очень эффективно действует на ближневосточные страны, блокируя их финансовые потоки. Для того чтобы обезопасить себя от подобных устройств, разработчики добиваются определенных условий (сокрытие исходных кодов для использования собственного внутреннего программного обеспечения) от производителей серверов – корпорации IBM. После проведения аудита специалистами силовых структур выдается заключение о возможности безопасного применения данной техники.

3. Министерство обороны Российской Федерации для выплаты заработной платы военнослужащим использует западные платёжные системы MasterCard и Visa. Это позволяет западным странам узнать численность Вооруженных сил Российской Федерации, а также использовать их персональные данные для своих интересов. Блокировка данных карт приведёт к невозможности получения денежных средств военными, это приведет к росту социальной напряженности у данной категории граждан, которая повлечёт за собой снижение национальной безопасности и экономической безопасности страны.

4. Вероятность кражи личных данных клиентов: паспортные данные, данные пластиковых карт, пароли и другие данные. Основополагающую роль в национальной платёжной системе занимает платежная система «МИР», единственным акционером которой является Банк России. Данная система имеет практически нулевой кредитный риск, а также минимальные финансовые риски. Это позволяет ей быть абсолютной по количеству проводимых платежей. Центральный Банк Российской Федерации занимает важнейшее место в платежной системе вследствие того, что является оператором собственной клиринговой системы в стране, направляя и перераспределяя расчетные операции, осуществляя мониторинг деятельности частных платежных систем. К обязанностям Банка России также следует отнести установление правил функционирования платежных систем, определение ключевых принципов их функционирования, стандарты проведения безналичных расчетов и регулирование наличного денежного обращения. С помощью анализа проводимых платежей посредством Центрального Банка Российской Федерации (Банка России) можно определить возможности для предотвращения угроз и опасностей, разрушительных для экономики России в целом.

По данным НСПК, в настоящее время доля платежной системы MasterCard на российском рынке достигает 49,4% всех выпущенных карт, а в свою очередь Visa – 44,7%. Несмотря на требования Федерального закона № 161-ФЗ «О национальной платёжной системе» информация по платежным операциям не должна покидать пределы страны, однако, международные платежные системы обрабатывают процедуры перевода денежных средств по картам российских клиентов в зарубежных клиринговых центрах: по данным информационного агентства РБК, у MasterCard такие центры находятся в США. Для обработки данных по картам Visa функционируют центры в США, Японии и Великобритании. Согласно сведениям, из аналитического доклада Банка России за 1-ый семестр 2016 г., более 50% абсолютно всех инцидентов в платежной системе приходится на несанкционированные переводы денежных средств.

В среднем в день фиксируется около 30 хищений. Число мошенничеств в платежных системах ежегодно растет более чем на 20%. Таблица 2.4 наглядно характеризует платежную систему Банка России и ее особенности функционирования на российском рынке платежных услуг.

Таблица 1.

Платежная система Центрального Банка России

|

2018 г |

2017 г |

2016 г |

|

|

Количество обслуживаемых клиентов (на конец периода) |

3 025 |

3 036 |

3 562 |

|

В том числе: |

|||

|

- кредитные организации и их филиалы |

1 439 |

1 579 |

1 959 |

|

-клиенты, не являющиеся кредитными организациями |

1 586 |

1 457 |

1 603 |

|

Количество переводов денежных средств, млн. единиц (за период) |

703,7 |

1 435,9 |

1 398,5 |

|

Из них: |

|||

|

-кредитных организаций (филиалов) |

589,9 |

1 205,0 |

1 191,1 |

|

- клиентов, не являющихся кредитными организациями |

113,6 |

230,4 |

206,8 |

|

-структурных подразделений Банка России |

0,2 |

0,5 |

0,7 |

|

В том числе по системам расчетов: |

|||

|

-через систему внутрирегиональных расчетов |

394,1 |

839,9 |

894,8 |

|

- через систему межрегиональных расчетов |

307,7 |

592,6 |

500,5 |

|

- через систему БЭСП |

1,9 |

3,4 |

3,3 |

|

- расчеты с применением почтовой и телеграфной технологии |

0,00 |

0,002 |

0,004 |

|

Объем переводов денежных средств, трлн. рублей |

660,93 |

1 340,03 |

1 356,54 |

|

Из них: |

|||

|

- кредитных организаций (филиалов) |

542,67 |

1 087, 21 |

1 029, 01 |

|

- клиентов, не являющихся кредитными организациями |

73,92 |

141,82 |

208,19 |

|

- структурных подразделений Банка России |

44,34 |

111, 01 |

119, 34 |

|

В том числе по системам расчетов: |

|||

|

- через систему внутрирегиональных расчетов |

86,76 |

645, 18 |

693, 04 |

|

- через систему межрегиональных расчетов |

47,02 |

134, 73 |

127, 84 |

|

- через систему БЭСП |

527,14 |

560,12 |

535, 67 |

|

- расчеты с применением почтовой и телеграфной технологии |

0,00 |

0,003 |

0,002 |

Несмотря на все попытки банковских служб безопасности продолжают расти убытки от осуществления кибератак на систему дистанционного банковского обслуживания (ДБО). Согласно отчету компании Group-IB (март 2016 г.) средняя сумма успешного хищения у банка составляет 143 млн. рублей, максимальная сумма хищения у российского банка – 600 млн. рублей, для физических лиц – 100 тысяч рублей[18].

В целом, характер движущих сил развития отрасли по отношению к Visa можно охарактеризовать как нейтральный. Несмотря на падение общей доли платежной системы на рынке, Visa демонстрирует рост и по оборотам, и по количеству транзакций, и по их сумме. Однако нельзя не отметить, что, по сравнению с началом XXI века, темпы роста значительно замедлились. Данный факт, пожалуй, один из свидетельств постепенной потери влияния платежной системы Visa; тем не менее, по прогнозам экспертов, это процесс затянется на десятилетия[11]. Visa, и MasterCard находятся примерно в одинаковых условиях: обе платежные заняли рынок достаточно давно, обе являются ведущими платежными системами мира, обе сталкивались и сталкиваются с похожими проблемами на пути своего развития. Таким образом, характеристику движущих сил, действующих для компании Visa, можно применить и для MasterCard. Движущие силы имеют, в основном, нейтральный характер: несмотря на рост и развитие платежной системы, есть факторы, которые потенциально нивелируют этот рост. У платежной системы «МИР», наблюдается сочетание положительных и отрицательных факторов развития отрасли: бурная разработка собственной системы платежных карт сочетается с серьезным банковским кризисом и откровенной технологической отсталостью России.Кроме того, отсутствие кредитной поддержки и инвестирования со стороны западных стран приводит к повышению собственных кредитных обязательств[14]. К сожалению, отрицательные факторы преобладают над положительными. В общем положении, развитие присутствует, но оно ограничено.

MasterCard, как и Visa, остается одной из самых стабильных платежных систем: развитие не останавливается, а идет, как и прежде; рынок развивается, а система остается одной из ведущих. Стабильность спроса на карты национальной платежной системы «МИР» в условиях нашей страны обеспечивается искусственно: по закону, все бюджетные выплаты (стипендии, пенсии, иные социальные выплаты) и заработные платы работникам государственных организаций должны поступать на карты национальной платежной системы. Соответственно, обязанность работодателей и банков это обеспечить; что провоцирует спрос на карты[13, 14]. Обслуживание карты «МИР» не отличается с картами других платежных систем, но их выпуск дорог для банков. Функционирование карт нашего производства на данный момент отстает от международных платежных систем. Влияние конкуренции. В последние два десятилетия перед этими международными платежными системами серьезно встал вопрос конкуренции: если ранее только MasterCard могла соперничать с Visa на рынке и как-то влиять на действия и развитие платежной системы, то сейчас серьезными конкурентами Visa становятся все больше и больше платежных систем.

Для MasterCard влияние конкуренции всегда было ощутимее, чем для Visa. Это объясняется историей платежной системы: она возникла почти сразу после Visa и развивалась по ее стопам. Потому для MasterCard было важнее обогнать соперника и наверстать пробел – существовал стимул для развития. Сейчас, с появлением множества национальных и локальных платежных систем и возникновением новых игроков на рынке – платежной системе удалось легче пережить эту встряску и быстрее адаптироваться к изменяющимся условиям. Этому свидетельствует и резкий скачок развития платежной системы [11], и отсутствие падений прибыли [11]. Касаемо, платежной системы «МИР» и той государственной поддержкой, которую ей оказывают, влияние конкуренции здесь не так ощутимо, как могло бы быть.

В первую очередь это вопросы безопасности и кибербезопасности и способность платежных систем справляться с все новыми угрозами. На разработку новых систем и стандартов по безопасности тратится почти треть годового оборота Visa [9], однако порой этого недостаточно. Тем не менее, платежная система делает все, чтобы сохранить данные в пределах своей области использования.

Кибербезопасность и безопасность данных стоят на первом месте в числе угроз, которые могут нанести серьезный вред платежной системе. MasterCard тратит чуть больше 24% на противостояние киберугрозам и угрозам безопасности [9]. Это чуть меньше, чем тратит Visa, но, тем не менее, достаточно серьезно. Вторые проблемы Visa и MasterCard связаны с внешним фактором: политика влияет на экономику, и, как следствие, на рост, развитие и функционирование платежной системы. Примером, может послужить вынужденная блокировка карт платежной системы на территории РФ в марте 2014 года, так и война в Сирии.

Оба этих события снизили прибыль платежных систем в целом: количество транзакций уменьшилось, сократилось и количество средств, которыми оперировали клиенты компаний.

Для системы «МИР» существует несколько серьезных проблем развития. Во-первых, это недостаточность финансирования технического обеспечения для приема карт «МИР». Необходимо в кратчайшие сроки расширить сеть и обеспечить техническую возможность для нормальной эксплуатации карт национальной платежной системы в достаточно короткие сроки. Все это усугубляется также географической протяженностью нашей страны и, кроме того, необходимостью соответствовать требованиям закона[14].

Второй проблемой, связанной с первой, является недостаточность финансирования, нужного для такого быстрого развертывания инфраструктуры платежной системы[19]. Власть понимает важность проблем, которая стоит перед ней и пытается как можно скорее поспособствовать улучшению функционирования национальной платежной системы "МИР".

Цель руководства ЦБ и правительства страны, соответственно заключается в том, чтобы обеспечить минимальное участие Visa и MasterCard в финансовой жизни страны, которые в свое время поделили рынок на две части. Для системы «МИР» существуют также положительные аспекты и заключаются они в следующем: во-первых, она разрабатывалась, как альтернатива Visa и MasterCard; во-вторых, она может опираться на опыт международных компаний, упомянутых выше. Мало того, что НПС "МИР" нужно расширить инфраструктуру внутри нашей страны, но также нужно начинать осваивать международный рынок. На данный момент началось расширение инфраструктуры платежной системы "МИР" в страны СНГ, заключены соглашения с туристическими странами, такие как Турция, Египет. Тем не менее, требуется гораздо больше времени и финансового вливания для качественного освоения зарубежных рынков.

ЗАКЛЮЧЕНИЕ

Таким образом, в данной работе были решены следующие задачи:

1. Определена сущность и классификация платежных систем;

2. Рассмотрены современные системы безналичных расчетов при помощи пластиковых карт;

3. Проведен анализ современных тенденций, проблем и перспектив развития национальной системы безналичных расчетов в Российской Федерации.

В настоящее время экономика страны диктует развитие направлений совершенствования структуры платежной системы, развитие ее базовых компонентов, быстрота обслуживания, его качество и безопасность находятся в приоритете у компаний, занимающихся разработкой платежных систем. Вследствие этого увеличилась роль, которую играют безналичные способы проведения платежей; быстро развивается бесконтактные способы оплаты и выпуск виртуальных карт. Как показано в первой главе, платежная система – это взаимосвязанная совокупность платежных инструментов, банковских процедур и межбанковских систем перевода средств. Платежная система, как явление, появилась в США в конце XIX века. Но на современном этапе, платежная система, которую мы знаем, появилась в середине XX века. Самой первой платежной системой стала Visa, как раз с нее и началось активное развитие платежных систем. Также дана классификация безналичных платежей на основе пластиковых карт, приведены их разновидности и принципы действия. Они являются одним из важных элементов платежных систем. С помощью данных платежных инструментов осуществляется проведение платежей между участниками сделки в рамках одной или нескольких платежных систем.

Правительством Российской Федерации было решено перейти на национальные расчеты после того, как в 2014 г. карты нескольких российских банков были отключены от систем Visa и MasterCard. Чтобы обезопасить себя от подобных ситуаций, российское правительство решило пойти по пути Китая и Японии, где свои расчетные центры работают успешно уже продолжительное время.

Международные платежные системы несомненно являются новаторами в области высоких технологий: они используют баснословные суммы, направляя их на развитие стандартов безопасности; изобретают новые способы оплаты (последним достижением стал выпуск виртуальной карты и оплата в точках предоставления услуг и продажи товаров смартфонами). В данной работе был также проведен анализ угроз и проблем платежных систем Российской Федерации, которые на прямую зависят от уровня платежной системы. И результаты которого показали, что существующие на данный момент угрозы характерны для всех платежных систем в одинаковой степени и во всех странах предпринимаются значительные меры по их преодолению. Кроме этого, результаты проведенного анализа показали наличие большого числа случаев мошенничества с пластиковыми картами в Российской Федерации. Надежная платежная система на базе платежных карт должна основываться не только на комплексе мер для повышения безопасности (разработка, внедрение) и изменениях в правовой сфере, но и на более тесном взаимодействии кредитных учреждений с правоохранительными органами.

Совместная деятельность позволяет существенно уменьшить число краж, совершенных с использованием платежных карт, а впоследствии повысить лояльность граждан к денежно-кредитной системе страны. Все же международные платежные системы в большей степени зависят от политических проблем: они теряют прибыль из-за санкций, не могут действовать в полной мере на некоторых финансовых рынках. Вторым озвученным вопросом является кибербезопасность: из-за своего «размера» международные платежные системы чаще подвергаются кибератакам; держатели карт Visa и MasterCard также часто становятся жертвами мошенников. В то же время национальная платежная система «МИР», в меньшей степени подвержена влиянию политики. Кибербезопасность также ставится в приоритет; однако основная атака идет все же на МПС.

Подводя общий итог, важно отметить, что будущее безналичных платежных систем и платежных инструментов (банковских карт), зависит от конечных потребителей, удобства использования и распространения платежных технологий не только в рамках отдельной страны, но и мира в целом. В случае, если платежный инструмент или платежная система окажутся удобными в использовании, как для финансовой организации эмитента, так и для пользователей, то, без сомнения, такой инструмент будет иметь дальнейшие перспективы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 27.06.2011 N 161-ФЗ «О национальной платежной системе» // Консультант Плюс, 2019

2. Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием (утв. Банком России 24.12.2004 N 266-П) (Зарегистрировано в Минюсте России 25.03.2005 N 6431) // СПС «Консультант Плюс» 2019

3. Федеральный закон «О клиринге, клиринговой деятельности и центральном контрагенте» от 07.02.2011 N 7-ФЗ // Электронно-правовая база «Консультант+»

4. Федеральный закон от 02.12.1990 N 395-1 (ред. от 27.12.2018) "О банках и банковской деятельности"(с изм. и доп., вступ. в силу с 01.01.2019) // Консультант Плюс, 2019

5. Положение о платежной системе Банка России (утв. Банком России 06.07.2017 N 595-П) (Зарегистрировано в Минюсте России 06.10.2017 N 48458) // СПС «Консультант Плюс» 2019

6. Официальный сайт Центрального Банка Российской Федерации. URL: https://www.cbr.ru/

7. Белоглазова Г.Н. Деньги, кредит, банки / Г.Н. Белоглазова. М.: Высшее образование, 2016. 392 с.

8. Рыбников А.М. Платежные системы /А.М. Рыбников. Симферополь: ТНУ, 2016. 228 с.;

9. Мартыненко Н.Н. Управление рисками безналичных расчетов // Управление в кредитной организации. – 2015. – № 3.

10. Муссель К. М. Платежные технологии: системы и инструменты: научно-популярное издание / К. М. Муссель. – М.: КНОРУС: ЦИПСиР, 2015. – 288 с.

11. Леонтьев В. Е., Радковская Н. П. – Финансы, деньги, кредит и банки: Учебное пособие. – СПб.: Знание, ИВЭСЭП, 2003. – 384 с.

12. Кравцова Г. И. Деньги, кредит, банки Учебное пособие. – Мн.: БГЭУ, 2017. - 296 с.

13. Криворучко С. В. Национальная платежная система: структура, технологии, регулирование. Международный опыт, российская практика: С. В. Криворучко, В. А. Лопатин. – М.: КНОРУС: ЦИПСиР, 2013. – 456 с

- Понятие и границы суверенитета государства ( Понятие государственного суверенитета )

- Понятие и виды правосознания (Правосознание: понятие, структура, виды, правовая культура)

- Состав правонарушения

- Влияние процесса коммуникаций на эффективность управления организацией (Виды коммуникаций в организации)

- Деятельность органов исполнительной власти Российской Федерации по реформированию системы здравоохранения (Управление системой здравоохранения в Красноярске)

- ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ЗДРАВООХРАНЕНИЯ

- Понятие и признаки государства (Классификация функций государства)

- Коммерческая деятельность по управлению товарными ресурсами на предприятии: ПАО Детский Мир

- Анализ деятельности спортивной организации на примере американской организации по боям по смешанным единоборствам UFC

- Теория происхождения государства (Естественно историческая теория происхождения государства)

- Организационная культура и ее роль в современных организациях (Структура и элементы)

- Финансовая политика (Сущность и методы финансового планирования и прогнозирования на предприятии)