Схема формирования и порядок распределения прибыли организаций индустрии гостеприимства (Формирование и распределение прибыли в ООО «Нева-Пицца»)

Содержание:

Введение

Актуальность темы. Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Получив финансовую самостоятельность и независимость предприятие, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяются доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли определяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции. Характеризуя рентабельность вложений средств в активы данного предприятия и степень умелости его хозяйствования, прибыль является наилучшим мерилом финансового здоровья предприятия. В современных рыночных условиях роль прибыли является определяющей. Максимизация прибыли ориентирует руководство предприятия на увеличение объема производства продукции, необходимой потребителю, сокращению затрат на производство продукции. В конкурентной экономике этим достигается не только основная цель хозяйствования, но и удовлетворение общественных потребностей.

Для менеджмента прибыль является маятником, показывающим, где можно добиться максимального прироста стоимости, формирует стимулы для инвестирования в эти сферы. В свою очередь убытки показывают ошибки и просчеты в хозяйственной деятельности предприятия.

Актуальность выбранной темы обусловлена необходимостью совершенствования механизма управления и распределения прибыли предприятия, для повышения конкурентоспособности и удовлетворения потребностей общества.

Объект исследования – предприятие индустрии гостеприимства - ООО «Нева- Пицца».

Предмет исследования – процесс формирования и распределения прибыли в организации.

Цель работы – изучение формирования прибыли в торговой организации.

В процессе реализации цели необходимо решить следующие задачи:

- рассмотреть понятие прибыли, порядок формирования прибыли в торговой организации»

- охарактеризовать систему показателей рентабельности торговой организации ;

- провести анализ формирования и распределения прибыли организации ООО «Нева-Пицца».

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты распределения и использования прибыли

1.1. Сущность прибыли: дискуссионные вопросы его определения

Прибыль – важнейший показатель, характеризующий финансовый результат деятельности предприятия. Необходимо отметить отсутствие единой точки зрения среди ученых в понимании сущности прибыли и выполняемых ее функций. [4.C.65]

Авторские подходы к раскрытию сущности прибыли представлены в таблице 1.1.

Проанализировав мнения авторов, будем понимать сущность прибыли как конечного финансового результата предпринимательской деятельности предприятий, общем виде представляющую собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. На уровне предприятия чистый доход принимает форму прибыли. [16]

Прибыль как важнейшая категория рыночных отношений выполняет ряд важнейших функций:

- является показателем эффективности деятельности предприятия, ибо сам факт прибыльности уже свидетельствует об его эффективной деятельности; [1.c.14]

- обладает стимулирующей функцией, она является основным источником прироста собственного капитала. В условиях рыночных отношений собственники капитала и менеджеры, ориентируясь на размер прибыли, остающейся в распоряжении предприятия, принимают решения по поводу дивидендной и инвестиционной политики, проводимой предприятием с учетом перспектив его развития;

Таблица 1.1 — Авторские подходы к раскрытию сущности прибыли

|

Автор |

Сущность прибыли |

|

В.В. Ковалев [4, 114] |

Прибыль является основным показателем в системе текущих целей предприятия. Устойчивая текущая прибыль служит индикатором прав. выбранного курса, стратегическая цель которого – повышение благосостояние собственников предприятия |

|

И.А. Дубровин [2, 108] |

Прибыль представляет собой конечный финансовый результат, характеризующий производственно - хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия |

|

Г.В. Савицкая [9, 212] |

Прибыль – это часть чистого дохода, которую непосредственно получают субъекты хозяйствования после реализации продукции |

|

А.А. Феттер [10, 16] |

Прибыль создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. |

|

Н.С. Советкина [8, 67] |

Прибыль дает однозначную оценку эффективности работы фирмы в условиях рынка и служит основой для определения других показателей (стоимости фирмы, стоимости ее бренда, устойчивости фирмы и т. д.) |

|

В. Кодацкий [3, 49] |

Прибыль выражает совокупность экономических отношений, которые опосредствованы в денежной форме. |

- движущая сила и источник обновления производственных фондов и выпускаемой продукции; [1.c.15]

- является источником социальных благ для членов трудового коллектива (материальное поощрение, предоставляются социальные льготы работникам, содержатся объекты социальной сферы); [11]

- является источником формирования доходов бюджетов различного уровня (в виде налогов, экономических санкций).

1.2. Механизм распределения прибыли

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства. [16]

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования. Одной из важнейших проблем распределения прибыли является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов экономически обоснованная система распределения прибыли должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия. [1.c.19]

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление. [2.c.43]

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды. [1.c.17]

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов. [5]

В соответствии с этим по мере поступления чистая прибыль предприятия направляется на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники, на совершенствование технологии и организации производства; на модернизацию оборудования; улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства. [1.c.16]

Чистая прибыль является источником погашения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам. За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и другие.[7.c.30]

На ряду с финансирование производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачиваются расходы на бесплатное питание или питание по льготным ценам. [1.c.13]

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. [6]

Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил, при завышении регулируемых цен на продукцию. Из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль. [15.c.34]

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и другое. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам. [16] В условиях перехода к рыночным отношениям возникает необходимость резервировать средства, в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании чистой прибыли предприятия вправе создавать финансовый резерв, то есть рисковый фонд.

Размер этого резерва должен составлять не менее 15% уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли остающейся в распоряжении предприятия. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой технологии, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива. [11]

Резервный фонд формируется на случай непредусмотренных сбоев в производственном процессе. [8.c.67]

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Распределение чистой прибыли - одно из направлений внутри-фирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия.[1.c.13] В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие. [15.c.23]

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.[12.c.14]

К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др. [11]Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом необязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития. [13.c.87]

Распределение и использование прибыли товариществ и акционерных обществ имеют свои особенности, обусловленные организационно-правовой формой этих предприятий.

1.3. Проблемы управления прибылью на российских предприятиях

Известно, что задачи финансового менеджера по управлению прибылью организации – это максимизация размера прибыли, оптимальные пропорции между уровнями прибыли и риска, которым связано ее получение, рост качества прибыли, грамотное использование прибыли, рост рыночной стоимости предприятия в целях роста благосостояния собственников в перспективе.

Одной из важнейших составляющих процесса управления прибылью выступает анализ ее формирования, получения, распределения и использования.

М.В. Валасова, Н.А. Иванова и Э.И. Крылов [1, 15] в своей статье «Методологические проблемы анализа прибыли от продаж предприятий» приводят методологический подход к анализу прибыли, который включает следующие этапы:

- Оценка выполнения плана организации по прибыли и динамики прибыли.

- Изучение состава и структуры прибыли.

- Исследование факторов, формирующих прибыль.

- Изучение качества прибыли.

- Изучение направлений, пропорций и тенденций распределения прибыли.

- Исследование резервов роста прибыли.

- Разработка рекомендаций руководству предприятия и его собственникам по эффективному использованию прибыли.

Особенность данного подхода заключается в анализе прибыли по отдельным видам продукции, имеющим различную себестоимость и рентабельность.

В то же время Г.А. Шаринова [11] в статье «Управление прибылью предприятия в современных условиях» освещает тему управлению прибылью в условиях кризиса, в частности определению факторов повышения доходности компании, снижения затрат и увеличения прибыли компании.

Проанализировав экономическую литературу по управлению прибылью можно выделить несколько проблем.

Процесс управления прибылью предприятия базируется на определенном механизме. Механизм управления прибылью является системой основных элементов регулирующих процесс разработки и реализации управленческих решений в области ее формирования, распределения и использования.

Н.М. Кофорова, например, выделяет проблему эффективности распределения и предлагает механизм распределения чистой прибыли предприятия с учетом интересов собственника и трудового коллектива [5]. При помощи предложенного механизма собственник предприятия получает возможность оптимизировать систему, принимать более обоснованные решения для достижения краткосрочных или долгосрочных целей деятельности предприятия, повышения эффективности его работы.

По мнению А.А. Феттера эффективность управления прибылью будет наивысшей, если специалисты предприятия будут применять следующие основные методы анализа прибыли: горизонтальный анализ, вертикальный анализ, сравнительный анализ, анализ рисков, анализ коэффициентов, интегральный анализ, факторный анализ. На основе полученных результатах анализа выбираются оптимальные мероприятия по управлению прибылью [10, 18].

Э. А. Омаров предлагает решать проблемы управления прибылью на основе анализа безубыточности [7, 28]. С помощью этого анализа автор статьи выявляет уровень производственного потенциала и предлагает их решения с помощью ценообразования. Для облегчения восприятия информации, полученные данные представим графически.

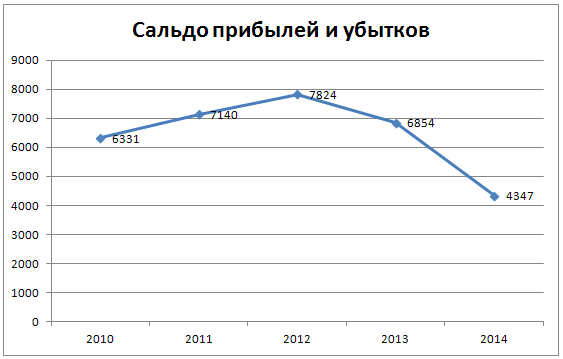

Рисунок 1.1 — Сальдо прибылей и убытков организаций по Российской Федерации

Данные рисунка свидетельствуют о снижении прибыли предприятий, особенно существенное снижение произошло за последние 2 года.

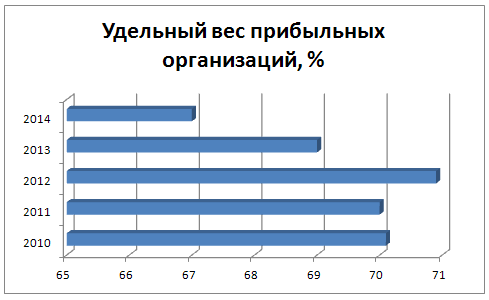

Рисунок 1.2 — Динамика удельного веса прибыльных организаций, %

Последняя диаграмма еще раз подтверждает, что количество прибыльных организаций также идет к сокращению.

А. Меренков утверждает, что в сдерживании роста прибыли главной проблемой в отечественном бизнесе остается управление без постановки и учета целей [6]. В результате компании не определяют для себя долгосрочные ориентиры, порой отсутствуют даже краткосрочные цели, не установлены стратегические задачи и планы решения. Из-за этого развитие бизнеса значительно замедляется. Понимая подобную проблему, в своей компании начали использовать управление по целям. Комплексная оптимизация системы управления включала 8 этапов, которые позволили добиться солидного результата (рис. 3).

Рисунок 1.3 — Комплексная оптимизация системы управления по целям для увеличения прибыли

Выводы:

При изучении сущности прибыли было отмечено, что среди ученых до сих пор отсутствует единство в понимании сущности прибыли и выполняемых ее функций.

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он, тем не менее, не отражает всего многообразия видов прибыли, используемых в научной терминологии и предпринимательской практике.

На сегодняшний день нет универсального метода по управлению прибылью, можно только воспользоваться предложенными методиками анализа прибыли, оптимизировать систему управления для ее роста и использовать механизмы эффективного ее распределения. Однако, использование данных предложений должно быть только при индивидуальном подходе.

Глава 2. Практические аспекты формирования и порядок распределения прибыли организаций индустрии гостеприимства.

2.1. Общая характеристика компании

Объектом исследования данной работы является ООО «Нева – Пицца». Основной вид деятельности Производство, изготовление пиццы и доставка до потребителя (Код ОКВЭД 55.52 Поставка продукции общественного питания). В составе имеется четыре участника. Генеральный директор избран протоколом собрания, является одним из собственников компании. Имеется одно структурное подразделение находящееся по адресу Ул. Крыленко 39/29 Пиццерия «PIZZARONI». Организационная структура представлена на Рисунке 2.1.

Генеральный

директор

Главный бухгалтер

Коммерческий директор

Директор

структурного

подразделения

Заведующий

хозяйством

Заместитель главного бухгалтера

Бухгалтер

Ст. кассир

Заместитель коммерческого директора

Менеджер коммерческого отдела

Кладовщик

Водитель - экспедитор

Менеджер

Ст. пиццмейкер

Пиццмейкеры

Водители

Кассир доставки

Официант

Повар

Тестомес

Рис. 2.1 Схема организационной структуры

Эта структура применима для большинства организаций с явно выраженным разделением труда. Линейно-функциональная структура в настоящее время является основным базовым типом структур. Она обеспечивает максимальную стабильность организации, создает наиболее благоприятную основу для формальной регламентации полномочий и ответственности.

В компании существуют следующие критические объекты управления, которыми нужно управлять: «Стратегия», «Деньги», «Клиент», «Персонал» и «Товарный запас». Для управления этим объектами существуют следующие бизнес-процессы управления: стратегическое управление; управление персоналом; управление финансами; управление маркетингом; управление товарным запасом.

Дерево бизнес-процессов ООО «Нева-Пицца» представлено на рисунке 2.2.

Бизнес-процессы

Основные бизнес-процессы

Обеспечивающие бизнес-процессы

Бизнес-процессы управления

Закупка, транспортировка, хранение продуктов, товаров, материалов

Производство продукции

Обеспечение безопасности

АХО

Юридическое обеспечение

Управление персоналом

Управление товарными запасами

Стратегическое управление

Финансовое управление

Управление маркетингом

Реализация готовой продукции клиентам, прием и обслуживание гостей в кафе

Рис. 2.2– Дерево бизнес-процессов

2.2. Формирование и распределение прибыли в ООО «Нева-Пицца»

В таблице 2.1 представлена динамика изменения финансовых результатов ООО «Нева-Пицца» в 2014-2016 гг.

Таблица 2.1

Динамика изменения финансовых результатов ООО «Нева-Пицца»

за период 2014-2016 гг., тыс. руб.

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

Динамика 2014-2015 гг., +/- |

Динамика 2015- 2016 гг., +/- |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от продажи товаров, продукции, |

19870 |

23437 |

23604 |

3567 |

167 |

|

Стоимость закупаемой продукции |

6773 |

6691 |

7310 |

-82 |

619 |

|

Валовая прибыль |

13097 |

16746 |

16294 |

3649 |

-452 |

|

Издержки обращения |

15086 |

14492 |

14932 |

-594 |

440 |

|

Прибыль (убыток) от продаж |

(1989) |

2254 |

1362 |

4243 |

-892 |

|

Проценты к уплате |

0 |

0 |

0 |

0 |

0 |

|

Прочие доходы |

2617 |

80 |

125 |

-2537 |

45 |

|

Прочие расходы |

854 |

217 |

297 |

-637 |

80 |

|

Прибыль (убыток) до налогообложения |

(226) |

2117 |

1190 |

2343 |

-927 |

|

Налог на прибыль |

225 |

302 |

237 |

77 |

-65 |

|

Чистая прибыль (убыток) |

(451) |

1815 |

953 |

2266 |

-862 |

Из таблицы 2.1 видно, что выручка от реализации продукции в ООО «Нева-Пицца» в 2016 г. относительно 2015 г. выросла на 167 тыс. руб. или на 0,7 %. Валовая прибыль ООО «Нева-Пицца» за 2016 г. уменьшилась на 452 тыс.руб., что можно оценить отрицательно, ее величина на 31.12.2016 достигла 16 294 тыс.руб.

Прибыль от продаж на 31.12.2015 года составляла 2 254 тыс.руб. За период 2015-2016 гг. она также как и валовая прибыль, снизилась на 892 тыс.руб., и составила 1 362 тыс.руб. Также отрицательным моментом являются убытки по прочим доходам и расходам - на 31.12.2016 года сальдо по ним установилось на уровне – 172 тыс.руб.

Прибыль в ООО «Нева-Пицца» исчисляется исходя из балансовой прибыли, представляющей собой сумму прибыли от реализации продукции, иных материальных ценностей и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Чистая прибыль ООО «Нева-Пицца» за период 2015-2016 гг. снизилась на 862 тыс.руб., и составила 953 тыс.руб., что на 47,5 % ниже уровня базового периода.

Таким образом, динамику доходов и расходов ООО «Нева-Пицца» можно назвать отрицательной. Следует обратить внимание на увеличение издержек обращения, уменьшение сальдо по прочим доходам и расходам. Структура издержек обращения ООО «Нева-Пицца» за период 2014-2016 гг. представлена в таблице 2.2.

Таблица 2.2

Структура издержек обращения ООО «Нева-Пицца» за период 2014-2016 гг.

|

Наименование показателей |

2014 г. |

2015 г. |

2016 г. |

Динамика за2015-2016 г., +/- |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Затраты на оплату труда |

3812 |

25,27 |

4 093 |

28,24 |

3 936 |

26,36 |

-157 |

-35,68 |

|

Страховые взносы |

1151 |

7,63 |

1 234 |

8,52 |

1 187 |

7,95 |

-47 |

-10,68 |

|

Амортизационные отчисления |

1463 |

9,70 |

1 027 |

7,09 |

1 126 |

7,54 |

99 |

22,50 |

|

Реклама |

258 |

1,71 |

981 |

6,77 |

1 104 |

7,39 |

123 |

27,95 |

|

Аренда помещений и коммунальные платежи |

5086 |

33,71 |

5 055 |

34,88 |

5 056 |

33,86 |

1 |

0,23 |

|

Транспортные расходы и оплата прочих услуг |

3316 |

21,98 |

2 102 |

14,50 |

2 523 |

16,90 |

421 |

95,68 |

|

Итого |

15086 |

100 |

14 492 |

100 |

14 932 |

100 |

440 |

100,00 |

Из таблицы 2.2 видно, что наибольшую долю в издержках обращения ООО «Нева-Пицца» в 2014, 2015 и в 2016 г. занимали расходы на аренду и коммунальные.

На основе данных бухгалтерской отчетности ООО «Нева-Пицца», представленной в Приложениях А-В, проведем анализ финансового состояния рассматриваемой компании. Структура и динамика актива баланса ООО «Нева-Пицца» представлена в таблице 2.3.

Таблица 2.3

Структура и динамика актива баланса ООО «Нева-Пицца»

за период 2014-2016 гг.

|

Статья актива баланса |

31.12.2014 |

31.12.2015 |

31.12.2016 |

Темп прироста за 2015-2016 г, % |

|||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Основные средства |

4803 |

48,50 |

3944 |

39,38 |

3380 |

33,05 |

-564 |

-268,57 |

85,70 |

|

Итого по разделу I |

4803 |

48,50 |

3944 |

39,38 |

3380 |

33,05 |

-564 |

-268,57 |

85,70 |

|

II ОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Запасы |

3412 |

34,45 |

4136 |

41,29 |

4647 |

45,44 |

511 |

243,33 |

112,35 |

|

Дебиторская задолженность |

1582 |

15,97 |

1807 |

18,04 |

2068 |

20,22 |

261 |

124,29 |

114,44 |

|

Денежные средства и денежные эквиваленты |

106 |

1,07 |

130 |

1,30 |

132 |

1,29 |

2 |

0,95 |

101,54 |

|

Итого по разделу II |

5100 |

51,50 |

6073 |

60,63 |

6847 |

66,95 |

774 |

368,57 |

112,74 |

|

БАЛАНС |

9903 |

100 |

10016 |

100,01 |

10227 |

100 |

210 |

100 |

102,11 |

Валюта баланса ООО «Нева-Пицца» в 2016 г. относительно 2015 г. выросла на 2,10% и составила 10 227 тыс. руб. Рост активов баланса обусловлен, прежде всего, увеличением статьи готовой продукции и отгруженных товаров. За период 2015-2016 гг. прирост этой статьи составил 511 тыс. руб. или в 1,1 раз, а на 31.12.2016 г. величина статьи составила 4 647 тыс. руб. Внеоборотные активы ООО «Нева-Пицца», составлявшие на 31.12.2015 г. 3 944 тыс. руб., в 2016 снизились на 14,3% и составили 3 380 тыс. руб. Величина оборотных активов ООО «Нева-Пицца», напротив, выросла на 774 тыс. руб. или на 12,74% и составила 6 847 тыс. руб. или 66,95 % от общей структуры имущества. Доля основных средств в общей структуре активов на 31.12.2016 г. составила 33,05%, что говорит о мобильности имущества в организации.

Размер дебиторской задолженности не изменился. ООО «Нева-Пицца» на 31.12.2016 г. имеет дебетовое сальдо (кредиторская задолженность больше дебиторской). Таким образом, ООО «Нева-Пицца» финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 7 503 тыс. руб. Динамику изменения актива баланса ООО «Нева-Пицца» можно назвать положительной, но следует обратить внимание на увеличение краткосрочной дебиторской задолженности, рост статьи «готовая продукция и товары для перепродажи», увеличение статьи внеоборотных активов в общей структуре баланса. Структура актива баланса ООО «Нева-Пицца» в за период 2014-2016 гг. представлена на рисунках 2.3.-2.5.

31.12.2014 г.

Рис. 2.3. Структура актива баланса ООО «Нева-Пицца» на период

31.12.2014 г., %

31.12.2015 г.

Рис. 2.4. Структура актива баланса ООО «Нева-Пицца» на период 31.12.2015 г., %

31.12.2016 г.

Рис. 2.5. Структура актива баланса ООО «Нева-Пицца» на период

31.12.2016 г., %

Из рисунков 2.3.-2.5 видно, что основными статьями актива баланса ООО «Нева-Пицца» за период 2014-2016 гг. являлись основные средства, запасы, дебиторская задолженность. Доля основных средств сократилась за 3 периода с 48,5% до 33,05%, доля запасов выросла с 34,45% до 45,44%, а доля дебиторской задолженности увеличилась с 15,97% до 20,22%.

В таблице 2.4 представлена структура и динамика пассива баланса ООО «Нева-Пицца» за период 2014-2015 гг.

Рост валюты баланса со стороны пассива бухгалтерского баланса в наибольшей степени обусловлен уменьшением кредиторской задолженности. За 2016 г. в ООО «Нева-Пицца» величина кредиторской задолженности увеличилась на 110 тыс. руб. или на 2,33 %. На 31.12.2016 года величина долгосрочных обязательств сократилась на 738 тыс.руб. или на 7,87%.

Величина собственного капитала на 31.12.2016 г. в ООО «Нева-Пицца» увеличилась на 840 тыс.руб. или на 79,51%.

Таблица 2.4

Структура и динамика пассива баланса ООО «Нева-Пицца»

за период 2014-2016 гг.,

|

Статьи пассива баланса |

31.12.2014 |

31.12.2015 |

31.12.2016 |

Динамика, +/- |

Темп роста, % |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||

|

Уставный капитал |

28 |

0,28 |

28 |

0,28 |

28 |

0,27 |

0 |

0 |

100 |

|

Нераспределенная прибыль (непокрытый убыток) |

(5909) |

(59,66) |

(4099) |

(40,92) |

(3259) |

(31,87) |

840 |

396,23 |

79,51 |

|

Итого по разделу III |

(5881) |

(59,38) |

(4071) |

(40,64) |

(3231) |

(31,59) |

840 |

396,23 |

179,51 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||

|

Заемные средства |

11013 |

111,20 |

9372 |

93,57 |

8634 |

84,42 |

-738 |

-348,11 |

92,13 |

|

Итого по разделу IV |

11013 |

111,20 |

9372 |

93,57 |

8634 |

84,42 |

-738 |

-348,11 |

92,13 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||

|

Кредиторская задолженность |

4772 |

48,2 |

4715 |

47,07 |

4825 |

47,18 |

110 |

51,89 |

102,33 |

|

Итого по разделу V |

4772 |

48,2 |

4715 |

47,07 |

4825 |

47,18 |

110 |

51,89 |

102,33 |

|

БАЛАНС |

9903 |

100 |

10016 |

100 |

10227 |

100 |

212 |

100 |

374 |

Структура пассива баланса ООО «Нева-Пицца» за период 2015-2016 гг. представлена рисунках 2.6-2.8.

31.12.2014 г.

Рис. 2.6. Структура пассива баланса ООО «Нева-Пицца» в 2014 г., %

31.12.2015 г.

Рис. 2.7. Структура пассива баланса ООО «Нева-Пицца» в 2015 г., %

31.12.2016 г.

Рис. 2.8. Структура пассива баланса ООО «Нева-Пицца» в 2016 г., %

Из рисунков 2.6.-2.8. видно, что структура пассивов ООО «Нева-Пицца» сформирована преимущественно за счет заемных средств, их доля за период в 2014-2016 гг. уменьшилась с 111,20% до 84,42 %, а доля непокрытого убытка снизилась с 40,92% до 31,86%. Доля кредиторской задолженности за три года сократилась с 48,20% до 47,18%. Высокая доля заемных средств (свыше 50%) в ООО «Нева-Пицца» ведет к увеличению финансовых рисков и может отрицательно повлиять на её финансовую устойчивость.

Динамика абсолютных величин основных статей баланса ООО «Нева-Пицца» наглядно представлена на следующей гистограмме (рисунок 2.8).

31.12.2016 г.

31.12.2015 г.

31.12.2014 г.

Рис. 2.8. Динамика абсолютных величин основных статей баланса

ООО «Нева-Пицца» за период 2015-2016 гг.

Из рисунка 2.8. видно, что наибольшие изменения произошли по статьям: запасы, дебиторская задолженность и денежные средства.

Таким образом, изменение структуры пассивов ООО «Нева-Пицца» следует признать в подавляющей части негативным. Проведем далее оценку ликвидности статей баланса ООО «Нева-Пицца» за 2014-2016гг., данные для расчета и результаты анализа отобразим для наглядности в виде таблицы 2.5.

Из данных, представленных в таблице 2.5, очевидно, что значения коэффициентов абсолютной и срочной ликвидности в течение отчетного периода увеличились, что, на первый взгляд, указывает об отрицательной динамике финансового состояния компании.

Таблица 2.5

Оценка ликвидности статей баланса ООО «Нева-Пицца»

за период 2014-2016гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение коэффициен-тов ликвидности |

Абсолютное отклонение 2016г. от 2015г. |

Абсолютное отклонение 2016г. от 2015г. |

|

1 |

2 |

3 |

4 |

5 |

6=ст.3-ст.2 |

7=ст.4-ст.3 |

|

1.Оборотные активы, тыс. руб. |

5100 |

6072 |

6847 |

972 |

775 |

|

|

2.Текущие обязательства, тыс. руб. |

4772 |

4715 |

4825 |

-57 |

110 |

|

|

3.Коэффициент текущей ликвидности (стр. 1/стр.2) |

1,07 |

1,29 |

1,42 |

1-3. |

0,22 |

0,13 |

|

4.Денежные средства, тыс. руб. |

106 |

130 |

132 |

24 |

2 |

|

|

5.Коэффициент абсолютной ликвидности (стр. 4+стр. 2)/стр. 2 |

1,02 |

1,03 |

1,03 |

0,2-0,5 |

0 |

0 |

|

6.Дебиторская задолженность, в тыс. руб. |

1582 |

1807 |

2068 |

225 |

261 |

|

|

7.Коэффициент срочной ликвидности (стр. 4+стр.6)/стр.2) |

0,35 |

0,41 |

0,46 |

0,7-1 |

0,06 |

0,05 |

|

8.Запасы, в тыс. руб. |

3412 |

4136 |

4647 |

724 |

511 |

|

|

9.Коэффициент ликвидности при мобилизации средств (стр.8/стр.2) |

0,72 |

0,88 |

0,96 |

0,5-0,7 |

0,16 |

0,09 |

Динамика коэффициентов ликвидности ООО «Нева-Пицца» наглядно отражена на гистограмме (рисунок 2.9).

2016 г.

2015 г.

2014 г.

Рис.2.9 Динамика показателей ликвидности ООО «Нева-Пицца» за период 2014-2016 гг.

Таким образом, в целом можно сделать вывод о достаточной ликвидности ООО «Нева-Пицца» в исследуемом периоде.

Далее проанализируем финансовую устойчивость ООО «Нева-Пицца» и результаты также отобразим в таблице 2.6.

Таблица 2.6

Оценка финансовой устойчивости ООО «Нева-Пицца» за период

2014-2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение коэффициентов |

Абсолютное отклонение 2015 г от 2014 г. |

Абсолютное отклонение 2016 г от 2015 г. |

|

1 |

2 |

3 |

4 |

5 |

6=ст.3-ст.2 |

7=ст.4-ст.3 |

|

1.Оборотные активы, тыс. руб. |

5100 |

6072 |

6847 |

- |

972 |

775 |

|

2.Текущие обязательства, тыс. руб. |

4772 |

4715 |

4825 |

-57 |

110 |

|

|

3.Собственные оборотные активы СОА=СОС (1-2) |

328 |

1357 |

2022 |

> 0 |

1 029 |

665 |

|

4.Собственный капитал |

-5881 |

-4071 |

-3231 |

1 810 |

840 |

|

|

5.Заемный капитал |

11013 |

9372 |

8634 |

-1 641 |

-738 |

|

|

6.Валюта баланса |

9903 |

10016 |

10227 |

113 |

211 |

|

|

7.Коэффициент автономии (4/6) |

-0,59 |

-0,41 |

-0,32 |

больше 0,5 |

0,19 |

0,09 |

|

8.Коэффициент финансового рычага (5/4) |

-1,87 |

-2,30 |

-2,67 |

меньше 1 |

-0,43 |

-0,37 |

|

9.Коэффициент обеспеченности СОС (3/1) |

0,06 |

0,22 |

0,30 |

больше 0,1 |

0,16 |

0,07 |

|

10.Коэффициент маневренности СОС (3/4) |

-0,06 |

-0,33 |

-0,63 |

> = 0,5 |

-0,28 |

-0,29 |

Из данных, представленных в таблице 2.6, очевидно, что значения всех коэффициентов финансовой устойчивости в течение исследуемого периода выросли, за исключением коэффициента финансового рычага, который снизился на 0,16 п., что в целом свидетельствует об улучшении финансовой устойчивости компании. Однако следует отметить, что значения коэффициентов автономии, финансового рычага, обеспеченности собственными оборотными средствами, покрытия инвестиций находятся значительно ниже рекомендуемых норм, что свидетельствует в целом о стабильно неустойчивом финансовом положения компании.

Таким образом, можно сделать вывод о недостаточной финансовой устойчивости: имея высокие показатели ликвидности, организация находится в кризисном финансовом положении из-за недостатка собственных оборотных средств.

Далее проанализируем рентабельность и деловую активность компании ООО «Нева-Пицца» в 2014-2016гг., результаты отобразим в таблице 2.7.

Таблица 2.7

Оценка рентабельности и деловой активности ООО «Нева-Пицца»

за период 2014-2016 гг.

|

Показатель, в тыс. руб. / % |

2014 г. |

2015 г. |

2016 г. |

Абсолютное изменение 2015 г. по сравнению с 2014 г.(+/-) |

Абсолютное изменение 2016г. по сравнению с 2015г.(+/-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Выручка (без НДС) |

19870 |

23437 |

23604 |

3567 |

167 |

|

2.Себестоимость |

6773 |

6691 |

7310 |

-82 |

619 |

|

3.Чистая прибыль |

13097 |

1815 |

953 |

-11282 |

-862 |

|

4.Собственный капитал |

(5881) |

(4071) |

(3231) |

1810 |

840 |

|

5.Сумма активов |

9903 |

10016 |

10227 |

113 |

211 |

|

6.Долгосрочные пассивы |

11013 |

9372 |

8634 |

-1641 |

-738 |

|

7.Рентабельность продукции (3/2)*100 |

193,37 |

27,13 |

13,04 |

-166,24 |

-14,09 |

|

8.Рентабельность продаж (3/1)*100 |

65,91 |

7,74 |

4,04 |

-58,17 |

-3,71 |

|

9.Рентабельность собственного капитала (3/4)*100 |

-222,70 |

-44,58 |

-29,50 |

178,12 |

15,09 |

|

10.Рентабельность активов (3/5)*100 |

132,25 |

18,12 |

9,32 |

-114,13 |

-8,80 |

|

11.Рентабельность инвестиций (3/6)*100 |

118,92 |

19,37 |

11,04 |

-99,56 |

-8,33 |

|

12.Оборотные активы |

5100 |

6072 |

6847 |

972 |

775,00 |

|

13.Коэффициент оборачиваемости активов (1/12) |

3,90 |

3,86 |

3,45 |

-0,04 |

-0,41 |

|

14.Период оборота активов, в днях (365/К оборачиваемости) |

93,68 |

94,56 |

105,88 |

0,88 |

11,32 |

|

15.Коэффициент оборачиваемости капитала (1/5) |

2,01 |

2,34 |

2,31 |

0,33 |

-0,03 |

|

16.Коэффициент оборачиваемости собственного капитала (1/4) |

-3,38 |

-5,76 |

-7,31 |

-2,38 |

-1,55 |

Из рассчитанных в таблице 2.7 показателей можно сделать следующие выводы: почти все показатели рентабельности (рентабельность продукции, рентабельность продаж, рентабельность активов) в 2016 г. по сравнению с 2015 г. уменьшились, что свидетельствует об ухудшении результативности финансово-хозяйственной деятельности компании. Также наблюдается очень большой показатель периода оборота оборотных средств, но это характерно для данного вида бизнеса, т.к. основную долю (более 40%) оборотных средств составляет запасы.

Практически все коэффициенты оборачиваемости сократились, что говорит об уменьшении активности использования имеющихся в компании ресурсов и характеризует организацию управления финансами компании как нерациональную.

Выводы:

В аналитической части работы исследовалась деятельность организации ООО «Нева-Пицца». Расчеты, проведенные в данной главе показали, что Почти все показатели рентабельности (рентабельность продукции, рентабельность продаж, рентабельность активов) в 2015 г. по сравнению с 2013 г. увеличились, что свидетельствует об улучшении результативности финансово-хозяйственной деятельности компании.

В то же время, снижение показателей рентабельности собственного капитала указывает на недостаточно квалифицированное управление финансами и большую угрозу банкротству. Также наблюдается очень большой показатель периода оборота оборотных средств, но это характерно для данного вида бизнеса, т.к. основную долю (более 40%) оборотных средств составляет запасы.

Практически все коэффициенты оборачиваемости сократились, что говорит об уменьшении активности использования имеющихся в компании ресурсов и характеризует организацию управления финансами компании как нерациональную.

Заключение

В условиях рыночной экономики важнейшим показателем эффективности работы организации являются ее финансовые результаты. При этом особую актуальность приобретает достоверное определение показателя финансовых результатов. Поэтому реалистичность исчисления финансового результата организаций становится важнейшей задачей бухгалтерского (финансового) учета, что отмечается многими российскими учеными .

Категория финансовых результатов теснейшим образом связана с определениями доходов и расходов, поэтому итоговый финансовый результат организации, определенный в рамках бухгалтерского учета, будет зависеть от того, как в системе нормативных документов по бухгалтерскому учету регламентируется учет доходов и расходов.

Следует признать, что в современной системе российских бухгалтерских стандартов без регламентаций, касающихся учета доходов и расходов, не обходится практически ни один нормативный документ.

Увязка категорий «доходы», «расходы» и «финансовые результаты» в системе российских бухгалтерских стандартов является достаточно четкой. Финансовый результат определяется как разница между доходами и расходами. Развитие в России рыночных отношений обусловливает возрастание потребности пользователей отчетности в достоверной отчетной информации. При этом необходимость в объективном представлении финансовых результатов играет в этом процессе важнейшую роль.

В аналитической части работы исследовалась деятельность организации ООО «Нева-Пицца». Расчеты, проведенные в данной главе показали, что Почти все показатели рентабельности (рентабельность продукции, рентабельность продаж, рентабельность активов) в 2016 г. по сравнению с 2014 г. увеличились, что свидетельствует об улучшении результативности финансово-хозяйственной деятельности компании.

В то же время, снижение показателей рентабельности собственного капитала указывает на недостаточно квалифицированное управление финансами и большую угрозу банкротству. Также наблюдается очень большой показатель периода оборота оборотных средств, но это характерно для данного вида бизнеса, т.к. основную долю (более 40%) оборотных средств составляет запасы.

Практически все коэффициенты оборачиваемости сократились, что говорит об уменьшении активности использования имеющихся в компании ресурсов и характеризует организацию управления финансами компании как нерациональную.

Библиография:

- Валасова М.В., Иванова Н.А., Крылов Э.И. Методологические проблемы анализа прибыли от продаж предприятий // Актуальные проблемы экономики и управления. Научный журнал. 2014. № 4 (4) С. 13-19

- Дубровин И.А. Организация производства на предприятии торговли: учеб. пособие для вузов / И.А. Дубровин. – 2-е изд., перераб. и доп.–М.: КноРус, 2013. – 303 с.

- Кодацкий В.П. Проблемы формирования прибыли // Экономист. 2012. — № 3. — С. 49-52.

- Ковалев В.В. Финансовый менеджмент. Теория и практика/В.В. Ковалев. 3-е изд. испр. и доп. – М: Проспект. –2013. –2004 с.

- Кофорова Н.М. Проблемы эффективного распределения чистой прибыли предприятия // Управление экономическими системами. Теория управления. 2012. № 1. http://www.uecs.ru/uecs-37-372012/item/960-2012-01-17-05-37

- Меренков А. Как увеличить прибыль компании на 50% за счет подхода управления по целям // Генеральный директор. (Электронный ресурс) http://www.gd.ru/articles/3196-kak-uvelichit-pribyl-kompanii

- Омаров Э. А. Управление реализацией продукции // Проблемы современной экономики, 2010. N 4 (36) С. 28-32

- Советкина Н.С. Совершенствование механизма управления финансовыми результатами торгового предприятия на региональном уровне // Современная наука: актуальные проблемы теории и практики. Серия «Экономика и право».. 2013. № 11 С. 67-69

- Савицкая Г.В., Анализ хозяйственной деятельности предприятия/ Г.В. Савицкая. 2-е изд., испр. и доп. – Минск: РИГТО, 2012 –367 с.

- Феттер А.А. Управление финансовым результатом от основной деятельности предприятия // Новый университет. 2014. № 10(44) С. 16-18

- Шаринова Г.А. Управление прибылью предприятия в современных условиях // Современные научные исследования и инновации. 2014. № 11

- Экономика и статистика фирм. / Под ред. С.Д. Ильенковой. -М.: Финансы и статистика, 2014г. -288с.

- Экономика предприятия. / Под ред. А.И. Ильина. -М.: Новое знание, 2015г. -677 c

- Экономика предприятия. / Под ред. В.П. Грузинова, В.Д. Грибова. -М.: Юнити, 2012г. -364с

- Экономика предприятия. / Под ред. В.Я. Хрипача. -- Мн.: Знание, 2010г. -385с.

- Экономика предприятия. / Под ред. О.И. Волкова. -М.: Юнити, 2015г. -368с.

- влияние Процесса коммуникаций на эффективность управления организаций.

- Организация и управление баром на примере ОО «Синема Нева бар»

- Организация работы и управления баром

- Адаптации персонала и молодых специалистов в организации

- Анализ современной нормативно-правовой инфраструктуры сферы коммуникаций в публичном управлении

- Невербальные проявления эмоциональных состояний человека (Практический анализ невербальных проявлений эмоциональных состояний человека)

- Правовые способы регулирования внешнеэкономической деятельности

- Статус нотариуса

- Анализ и оценка барьеров входа на рынок (по выбору) (Сущность административных барьеров)

- Экономический анализ отраслевой структуры

- Анализ и оценка барьеров входа на рынок (по выбору). Классификация отраслевых рынков по уровню (характеру) входных барьеров

- Налоговый учет по акцизу. (Акциз)