«Сетевые формы организации бизнеса. »

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЕТЕВОЙ ОРГАНИЗАЦИИ ТОРГОВЫХ ПРЕДПРИЯТИЙ 4

1.1. История развития сетевых организаций потребительского рынка 4

1.2. Классификация и формат предприятий сетевой 20

ГЛАВА 2. ОСНОВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ СЕТЕВЫХ ОРГАНИЗАЦИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ 29

2.1. Развитие сетевых компаний в условиях глобализации мировой экономики 29

ГЛАВА 3. РОЛЬ СЕТЕВЫХ ОРГАНИЗАЦИЙ В ИЗМЕНЕНИИ СТРУКТУРЫ РЕГИОНАЛЬНОГО РЫНКА 45

3.1. Влияние сетевых компаний на структуру рынка 45

3.2. Роль оптовых и иных форм торговых организаций в процессе влияния на региональный рынок 48

3.3. Анализ и оценка возможностей развития региональной сетевой экономики

ВВЕДЕНИЕ

Процессы глобализации экономики весьма серьезно влияют на формирование и развитие регионального потребительского рынка. Наибольшее влияние на структуру рынка имеют крупные сетевые компании, число которых постоянно растет. В связи с этим, в наше время особое значение приобретает исследование процессов экспансии крупных сетевых компаний на региональные рынки, а также проведение оценки положительных и отрицательных последствий данного процесса. Несмотря на его большое влияние на экономику, до сих пор не уделялось должного внимания данному вопросу на уровне стратегических документов, проводимой экономической политики, а также при составлении различных целевых программ развития.

Таким образом, актуальность работы связана с решением следующих задач:

– необходимо провести анализ последствий экспансии различных сетевых компаний на региональный рынок за последние годы;

– необходимо дополнительно проработать вопросы использования взаимосвязанных эффектов конкуренции и кооперации в процессе совершенствования инфраструктуры;

– важно проанализировать и оценить возможные механизмы эффективного и конкурентоспособного развития и функционирования региональных сетевых бизнес-систем в условиях текущих процессов глобализации экономики.

Таким образом, данная работа направлена на решение ряда задач по исследованию механизмов и последствий деятельности сетевых предприятий на региональном потребительском рынке.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЕТЕВОЙ ОРГАНИЗАЦИИ ТОРГОВЫХ ПРЕДПРИЯТИЙ

1.1. История развития сетевых форм организации потребительского рынка

Современные глобальные розничные сетевые организации появились на российском рынке относительно недавно – в 90-е годы 20 века, однако, к этому моменту они прошли длительный путь своего развития на международных рынках.

Несмотря на сравнительно продолжительное время, прошедшее с 90-х годов, в литературе недостаточно рассмотрены вопросы, которые связанны с природой понятия «сетевая розничная торговля». По мнению большинства исследователей, которые так или иначе касались этой проблематики, торговой сетью принято считать некоторое количество магазинов, торгующих одинаковым товаром, ориентированных на один класс покупателей, имеющих единый ассортимент, цены и рекламную политику и объединяющую их инфраструктуру.

По нашему мнению, определение, данное выше не в полной мере раскрывает это понятие, так как в нем указывается ориентация всех торговых объектов сети только на один сегмент потребителей, в то время как структура сети может быть многоформатной и ориентирована на различные целевые группы потребителей.

Представляется целесообразным обозначить ряд принципиальных особенностей сетевой формы торговли[1]:

- единая для всех элементов (объектов) сети инфраструктурная сеть;

- единая для всех торговых объектов сети специализация по товарам;

- использование в торговой сети единого товарного знака;

- наличие единого органа управления, который осуществляет руководство всеми объектами сети.

Сетевую форму организации торговли эксперты определяют как один из способов управления и организации розничной торговли, в котором несколько торговых предприятий различного формата с одной и той же специализацией, имея единый торговый знак, используют общую инфраструктуру и управляются из единого центра. Кроме того, эти предприятия имеют единую стратегию развития сети, которая реализуется в рамках одной проводимой торговой политики. Сетевая розничная торговля представляет собой один из сектором рынка розничной торговли, который является совокупностью предприятий торговли различного формата и объединенных в единую сеть. При этом используются преимущества сетевой формы организации процесса торговли.

В современных условиях в основе организации сетевой торговли лежит интеграция, которая объединяет предприятия оптовой и розничной торговли и способствует межрегиональной экспансии крупных торговых предприятий за счет расширения сферы локализации их основных рынков.

Первая розничная сеть в мире была основана в 1859 г. американской компанией «A&P». Она выступала импортером индийского чая (сейчас она называется – «Great Atlantic & Pacific Tea Company»). Компания открыла свой первый магазин в Нью-Йорке. Сеть развивалась быстрыми темпами и в 1876 г. насчитывала уже 67 магазинов. К началу же мирового экономического кризиса в 30-е года 20 века, ей принадлежало уже более 15 тыс. магазинов. Далее, во время Великой депрессии количество магазинов существенно сократилось, и к 1949 г. розничная сеть насчитывала менее 5 тыс. магазинов. Годовой оборот компании составил 2,9 млрд долларов. Таким образом, у сетевой организации розничной торговли - более чем вековая история развития[2]. В начале 20 века развитие розничных сетей распространяется на рынке Америки и начинается период их активного роста. Также появились первые филиалы американских компаний за рубежом.

Соединенные Штаты Америки считают не только местом появления сетевых форм организации бизнеса, но и других современных форматов торговли. В 1912 г. в Калифорнии открываются первые два магазина самообслуживания, это положило начало развитию современных форматов торговли. Спустя четыре года открывается первый супермаркет (предпринимателем К. Саундерсом), который послужил основой розничной сети. К 1923 г. она насчитывала уже 2 800 магазинов. В 1922 г. в США открывается торговый центр, а к 1930 г. первый гипермаркет.

Сетевые формы организаций потребительского рынка изменялись не только по своим масштабам, но и по форматам торгового бизнеса. Например, во времена Великой депрессии распространенная к тому времени в США формат «самообслуживания» был трансформирован в дискаунтер для снижения цен и сокращения затрат.

В Европе первые розничные сети появились также во второй половине 19 века, однако было небольшое отставание от США.

Крупнейшая голландская розничная сеть «Ahold» была основана в 1887 г. и активно развивалась в первой половине 20 в. Она стала наиболее крупной в стране и к 70-м годам начала международную экспансию, приобретая торговые сети в Испании, США и Португалии. Уже во второй половине 90-х годов компания расширяет свои границы и поглощант сети в Латинской Америке, Центральной Европе и Азии.

На рубеже 19 и 20 веков были основаны крупнейшие и старейшие немецкие розничные сети: в 1898 г. – «EDK», которая владеет сетью супермаркетов. В 1913 г. была основана «Aldi», которая объединила в свою сеть магазины-дискаунтеры. В настоящее время, обе компании входят в десятку наиболее крупных европейских розничных сетей, при этом ими были выбраны разные стратегии по завоеванию рынка в различных ценовых сегментах,

Большинство действующих в настоящее время сетевых организаций на потребительском рынке было основано одним либо несколькими учредителями одной компании. Изначально такими организациями были открыты первые магазины, в дальнейшем они расширяли свою сеть. Также применялись и альтернативные пути формирования сетей, используя при этом вертикальную и горизонтальную интеграцию нескольких фирм. Например, в конце XIX в. во Франции была создана первая розничная сеть, в которую объединялись на основе горизонтальной интеграции отдельные магазины для снижения издержек и оптимизации затрат. Однако, данное объединение существовало недолго и идея не получила развития в дальнейшем по следующим причинам:

- Из-за отсутствия единого центра было затруднено управление этой структурой.

- Не было произведено объединения капиталов, в этой связи чего не достигнут эффект масштаба.

- Не было выработано единой товарной и ассортиментной политики, что также существенно снижало эффективность бизнеса.

Массовое развитие сетевых форм торговли в Западной Европе происходит в 50-х гг. 20 века. Розничные торговые сети стали мощным конкурентом для разрозненных магазинов, поэтому спустя всего несколько лет сеть «Albert» в Нидерландах и сеть «Tesco» в Англии существенно потеснили независимые розничные предприятия с внутренних потребительских рынков.

В этой связи, в экономически развитых странах быстрый рост сетевых компаний путем географического расширения бизнеса становится единственно возможным путем их развития. Дальнейший выход розничных сетей за пределы национального рынка (на мировой рынок) приводит к появлению процессов глобализации торговой деятельности.

Процесс освоения региональных потребительских рынков сетевыми организациями отличается масштабностью и быстротой происходящих событий, а также четкими планами и действиями, при этом сети практически не оставляют шансов на успех своим мелким региональным конкурентам. Также быстрыми темпами увеличивалось число сетей и расширялись границы их присутствия. Эффект масштаба, объединение капиталов и внедрение новых информационных технологий позволили розничным торговым сетям значительно усилить свои позиции на региональных потребительских рынках. Так, например, появление компьютеров в 60-х гг. двадцатого века обусловило качественный прорыв в развитии розничных сетей.

Дальнейшее развитие телекоммуникационных сетей обеспечило возможность для организаций сетевых потребительских рынков достичь следующие успехи:

- Организовать стабильную связь между финансовыми центрами розничных сетей по всем странам мира.

- Обеспечить обратную связь с клиентами сетевой торговли;

- Обеспечить координацию в режиме реального времени децентрализованного распределения.

Использование информационных технологий послужило хорошей основой для развития логистических систем в торговле, оптимизации товарных потоков, снижение издержек. Сетевые магазины - это один из наиболее важных и значительных феноменов розничной торговли в XX веке[3].

Мировой (и российский) опыт подтверждает, что объединение магазинов в единую сеть является наиболее эффективным путем развития розничной торговли.

Далее следует кратко обозначить выделяемые экспертами преимущества сетевой торговли:

- с учетом территориальных сегментов целевого рынка возможно размещение товара с изменением пространства.

- возможно оперативное изменение ассортимента товаров и формирование конкурентоспособных цен исходя из потребительских предпочтений;

- значительные размеры сетей позволяют закупать значительные партии товаров, имея при этом максимальные скидки и экономию на транспортных расходах;

- привлечение квалифицированных специалистов позволяет избежать многих недостатков, которые характеры для отдельного розничного магазина.

- в организациях сетевой торговли возможно провести диверсификацию видов деятельности для целей повышения эффективности.

- снижение затрат в расчете на одну единицу товара за счет экономии на издержках для стимулирования сбыта, проведение закупок той рекламы, которая является наиболее выгодной для магазинов сети, а также распределяя расходы на большое количество товара.

- способность объединить функции как розничной, так и оптовой и торговли.

- определенная степень свободы, которая дается магазинам для организации лучшей стратегии конкурентной борьбы с учетом местных предпочтений.

В странах с развитыми экономическими системами торговые сети полностью владеют рыночном пространством. Несетевые торговые точки (маленькие магазинчики, лавки) занимают всего около 4 % рынка. В сравнении с европейской сетевой торговлей (она контролирует 70–75 % розничного товарооборота), в России ее доля на уровне 20–30 %[4].

Основные условия для создания розничных торговых сетей следующие:

- расположение аппарата управления в едином центре;

- централизованный процесс закупки товаров;

- сокращение реализуемых коммерческих функций в магазинах и их делегирование центральному аппарату управления сетью;

- внедрение единой унифицированной информационной системы, которая соответствует задачам выбранной модели управления сетевой организации.

Сетевая среда (предлагаемый экспертами термин «сетизация») рассматривается в качестве среды для ведения экономической деятельности, в которой любая компания, которая находится в любой точке экономической системы, может легко и с минимальными затратами контактировать с любой другой компанией по поводу совместной работы для организации процесса торговли или обмена идеями.

Торговая сеть это гибкая, устойчивая структура взаимных связей фирм и головной корпорации, которая позволяет включать в себя новых партнеров. Торговую сеть характеризует высокая конкурентоспособность, которая обусловлена четкой организацией управления, хорошо выстроенной логистической схемой, объединяющей функции маркетинга, сбыта и некоторых других. Создание торговой сети - это логичный путь развития бизнеса в розничной торговле, который обеспечивает получение значительной прибыли и поддержания устойчивой позиции на рынке в условиях возрастающей конкуренции и глобализации торговой деятельности. Становление и развитие сетевых форм организации торговли в глобальной экономике обусловлено следующими причинами:

- Финансовая глобализация, которая делает необходимой проведение как совместной разработки, так и кооперирование производства и сбыта продукции, производящейся организациями многих стран, которые действуют на одном сегменте рынка;

- Информатизация, которая позволяет оперативно учитывать и планировать спрос и предложение в мировой экономике, а также управлять предприятиями в разных регионах и странах как единым комплексом;

- Быстрое расширение ассортимента продукции и альтернативных технологий, сокращением их жизненного цикла.

- Сокращение предприятий среднего размера, используя аутсорсинг, и освобождение от вспомогательного, обслуживающего и непрофильного производства.

Торговые сети характеризуются активным влиянием на формирование рынка, завоевание целевых для организации позиций. Сетевые компании имеют возможность по оперативному внедрению инновационных продуктов, процессов и услуг, для освоения новых рынков и завоевания новых сегментов рынка[5].

Таким образом, процесс эволюции зарубежных сетевых компаний потребительского рынка можно представить в виде последовательных этапов.

Таблица 1.

Основные этапы развития сетевой организации

розничной торговли в экономически развитых странах

|

№, даты этапа |

Характеристика этапа |

|

1. 1859-1900 |

Формирование первых розничных торговых сетей в США и Европе. Создание горизонтально интернированного объединения розничной торговли во Франции |

|

2.1900-1950 |

Массовое развитие розничных торговых сетей на потребительских рынках экономически развитых стран. Территориальное расширение сетевых форм розничной торговли. Региональные сетевые организации становятся национальными, а затем и глобальными, распространяя свое присутствие за границы страны. В сфере сетевой торговли наблюдаются процессы концентрации, слияния и поглощения. Появляются современные формы торговли (самообслуживание, торговля по каталогам) и форматы розничных магазинов (супермаркет, «cash-and-carry»). Появляются первые магазины, работающие по франшизе |

|

3. 1950-1960 |

Развитие и бурный рост сетевых организаций розничной торговли на потребительских рынках Западной Европы |

|

4. 1960-1970 |

Появление компьютеров, применение новых информационных технологий в процессах управления розничными торговыми сетями. Развитие логистических систем |

|

5. 1970-1990 |

Применение новых информационных технологий и влияние процессов глобализации на потребительские рынки приводят к бурному развитию транснациональных розничных торговых сетей. Розничная торговля становится одной из самых быстро развивающихся отраслей экономики многих капиталистиче- ских стран |

|

6. 1990-2000 |

Выход международных розничных сетей на российский потребительский рынок и рынки развивающих- ся стран. Монополизация потребительских рынков розничными торговыми сетями |

|

7. 2000-наст. время |

Массовое внедрение собственных торговых марок, организация собственного производства в третьих странах. Изменение баланса рыночной силы от производителя к розничной торговле. Влияние сетевых форм розничной торговли на внутренний рынок принимающих стран и их экономику в целом |

Источник: составлено автором

Проводя анализ развития сетевых форм розничной торговли в России, эксперты проводят отсчет с 90-х гг. 20-го столетия, когда начался переход страны на рыночную систему экономики. Безусловно, к этому моменту в нашей стране уже был накоплен некоторый опыт по организации сетей розничной торговли. Однако они существенно отличались от «цивилизованных» сетевых предприятий зарубежных государств. Самые значительные отличия заключались в том, что отечественные сетевые организации были предназначены для определенного узкого круга лиц; такие предприятия были не заинтересованы в расширении ассортимента товаров, увеличении объемов товарооборота, а также применении современных технологий организации торгового процесса[6]. Ниже кратко рассмотрим историю их развития.

В 1931 году в СССР существовала сеть магазинов Всесоюзного объединения по торговле с иностранцами (краткое название «Торгсина»), которая просуществовала до 1936 года. Данная сеть была создана для приема золотовалютных ценностей от широких слоев советского населения. За годы работы этой сети у населения было принято в качестве оплаты за продукты питания и товары около 80 миллиардов золотых рублей, что на 1930 год составляло более 95 % золотовалютных накоплений населения.

Вслед за магазинами «Торгсина» пришли так называемые «спецотделы» в крупнейших столичных универмагах – ЦУМ, «Москва» и ГУМ. В таких отделах производили только выдачу ранее заказанных по каталогу Внешпосылторга и оплаченных через Внешторгбанк товаров для работников и их родственников за рубежом. Данная система являлась неудобной и негибкой, в связи с тем, что не позволяла покупателям совершать необходимые простые действия, к примеру, обменять одежду на подходящий размер. В связи с этим, в целях улучшения обслуживания советских заграничных работников и членов их семей, в 1964 г. была создана система магазинов под названием «Березка», которая торговала за сертификаты, а с 1977 года – за чеки.

Существовавшая на тот момент система расчетов в магазинах сети «Березка» стала причиной появления в 80-х годах в крупных городах обширного «черного рынка» по обмену чеков на советские рубли. Кроме «Березок» Внешпосылторга, с середины 60-х годов до 1992 г. в городах-портах СССР действовали чековые магазины «Альбатрос» системы «Торгмортранса», которые относились к Министерству морского флота СССР и обслуживали советских моряков. Остаток валюты, которую моряки получали во время рейса, должен быть обменян на отрезные чеки Внешэкономбанка типа «А», за которые они могли покупать товары в «Альбатросах».

С момента начала перехода российской экономики на рыночные принципы, подходы к созданию сетевых форм организации розничной торговли существенно изменились. В течении последних 15 лет (начиная с 2000-х) потребительский рынок России претерпел значительные изменения, которые связаны, прежде всего, с резким сокращением слабо организованных торговых процессов, а также со стремительным и масштабным развитием сетей организаций розничной торговли и общественного питания.

Кроме того, в этот период начинает проявляться серьезная конкуренции между крупными отечественными и глобальными международными сетями. Развитие сетевых форм организации бизнеса на потребительском рынке сопровождалось постепенным захватом его территории, а также вытеснением с рынка значительного количества самостоятельных, независимых (не входящих ни в какую сеть) предприятий. Изначально, на потребительском рынке появились розничные торговые сети, затем стали появляются сетевые предприятия сферы общественного питания и услуг.

Эксперты одной из отечественных консалтинговых компаний выделяют ряд последовательных этапов развития российского ритейла. Охарактеризуем кратко каждый из них.

Первый этап длился с 1994 по 1998 год, в этот период начинают появляться продовольственные рынки во всех регионах страны. Они активно развиваются на фоне общего спада экономического развития, серьезного снижения производства и падения общего уровня жизни населения. Также в этот период наблюдается сокращение оборота розничной торговли. Так, к примеру, многие из действующих на современном этапе развития торговых сетей возникают в этот период в результате диверсификации бизнеса оптовых и дистрибьюторских компаний. В розничном товарообороте наблюдалось преобладание импортных товары.

В этот период появляются первые отечественные компании, с которых и начинается развитие сетевой торговли (например, «Седьмой Континент», «Лента», «Патерсон», и т.д.). Тогда же на российский рынок входит и первая зарубежная сеть, это была турецкая компания «Рамстор». Первым форматом сетевой торговли в России стали дорогие супермаркеты, основная часть из которых состояла из представителей высокого сегмента среднего класса. В первый период сетевая торговля не оказывает серьезного влияния ни на поставщиков ни на производителей. Общая доля сетевой торговли в рассматриваемом периоде была незначительной и составляла меньше 1 %.

Развитие сетевой торговли на первом этапе прервал финансово-экономический кризис, по результатам которого поменялась стратегия развития сетевых организаций – начались переходные процессы от дорогих супермаркетов к дискаунтерам.

Второй этап занимает период с 1998 по 2000 год. В связи с ростом внутрироссийского производства продуктов питания, наблюдается значительное сокращение импорта зарубежной продукции. Вместе с тем, в этот период происходит довольно резкое снижение доходов среднего класса. Как результат - существующие сети пересматривают свою торговую политику: снижают наценку и расширяют ассортимент товаров отечественного производства. Начинается освоение нового торгового формата – магазины «дискаунтер», к ним относятся «Копейка», «Пятерочка», «Дикси», «Магнит». Рассчитаны эти магазины на население со средним и ниже среднего уровня дохода. В этот же период наблюдается увеличение количества региональных продуктовых сетей. Увеличение сетей в регионах происходит как как за счет экспансии столичных сетей, так и появления локальных торговых сетевых компаний. В этой связи. Общая доля сетевой торговли превысила 1 %. На втором этапе на рынке доминировали российские торговые сети при практически полном отсутствии иностранных игроков.

Третий этап, с 2000 г. по 2005 г. Данный этап характеризуется массовым выходом на российский рынок зарубежных сетей и, как следствие, усиливающейся конкурентной борьбой, здесь необходимо особо отметить, что если на втором этапе конкуренция была между российскими компании, то на данном этапе в конкурентную борьбу включились транс-национальные корпорации. Усиление активности иностранных сетей в России дала толчок региональной экспансии со стороны федеральных сетей, увеличиватся количество сделок слияний и поглощений в регионах страны. Появляются новые форматы торговли - гипермаркеты, магазины «cash & carry». В этот период возникают первые конфликты ритейлеров с поставщиками и производителями. Как результат, правила на торговом рынке стали определять именно сети, а не производители. В этот период сетями активно осваиваются новые инструменты финансирования, такие как облигационные займы и кредиты. Розничная торговля является наиболее динамично развивающейся из всех российских отраслей в этот период, так доля сетевой розницы вырастает в период с 2000–2005 гг. до 24 %. Также, начиная с 2004 года зафиксирована тенденция опережающего роста по обороту иностранных ритейлеров на российском рынке. Однако, их доля в общем обороте сетевой розницы пока сохраняется на уровне 20 %. По данным одной из консалтинговых компаний, которая ежегодно публикует «Глобальный индекс развития розничной торговли» (GRDI), Россия занимает одно из первых мест среди развивающихся стран по фактору «Привлекательность для входа розничных сетей».

Четвертый этап начался в 2005 году и продолжался до 2008 года. Этап связан с активным развитием розничной торговли в России. В этот период стали появляться первые группы компаний-ритейлеров с оборотом более 1 миллиарда долларов. В качестве финансовых инвесторов ритейлерами активно привлекается внешнее финансирование, например облигационные займы, банковские кредиты, активизируется сотрудничество с различными инвестиционными фондами. В этот период происходит активное региональное развитие и больших и средних сетей. Игроки-лидеры рынка развивают так называемую «мультиформатную» стратегию. В этот период быстро увеличивается количество торговых площадей за счет построенных торговых и торгово-развлекательных центров. На этом этапе рынок сетевой розничной торговли переходит в стадию, для которой характерно обострение конкуренции; увеличение доли непродовольственных товаров в общем объеме продаж; усиление дефицита торговых площадей. Также в этот преиод проходит структурная оптимизация крупнейших торговых сетей и увеличение объема сделок слияний и поглощений. Региональное развитие ритейла было достаточно резким, в этот период произошло резкое увеличение количества мультиформатных сетей.

Согласно информации компании «JonesLangLaSalle», в 2007 и 2008 годах Россия и Турция являлись ключевыми рынками для расширения деятельности международных ритейлеров. При этом, на турецкий рынок вышло 11,3 % всех международных ритейлеров, на российский – 10,6 %.

В 2007 г. продолжается активное строительство торговых центров, в результате, с одной стороны, снижается дефицит торговых площадей, с другой – усиливается конкуренция за место главного («якорного») арендатора торгового центра. По данным компании «Cushman & Wakefield», Россия возглавила рейтинг, составленный среди европейских стран по количеству квадратных метров новых торговых площадей 2008–2009 годах.

По данным 2014 года, общая площадь построенных в России новых торговых центров составляет 2,5 млн. кв. м, при этом в 2007 г. было введено в эксплуатацию 1,8 млн кв. м. торговых площадей.

Оценка размеров розничного рынка является противоречивой. Прирост оборота розничной торговли в период 2000– 2005 гг. в долларовом эквиваленте составлял 25–30 % в год, в 2006–2007 г. эта цифра составляла 15–16 %. По официальной оценке органов статистики, оборот розничной торговли в 2006 г. составлял 8,7 триллионов рублей, а в 2007 г. – 10,7 триллионов рублей. Вместе с тем, эксперты полагают, что эти показатели в 1,2–1,5 раза ниже объемов реального товарооборота, так как пока еще высока доля «серых» расчетов в отрасли.

С 2008 года начинается пятый этап, значительное влияние на него оказал мировой экономический кризис 2008-2009 гг. В розничной торговле он проявился сокращением уровня потребительского спроса и снижением прибыльности в отрасли, а также банкротством ряда мелких компаний, проводимой диверсификацией бизнеса, активизировалось развитие девелоперского направления и сферы общественного питания. Становится все более популярной сдача торговых площадей в аренду. В этот период повышается концентрация внимания на проблеме по снижению издержек в рамках действующих розничных торговых сетей. На некоторое время был приостановлен процесс экспансии крупных международных ритейлеров в Россию (например, «Wal-Mart», «Carrefour»).

Российские торговые сети пережили кризис и его последствия по-разному: большинство компаний оказалось на грани выживания, хотя для некоторых ритейлеров это стало периодом новых возможностей. В кризисный период долговая нагрузка целого ряда региональных сетей выросла, возможности по рефинансированию долга практически отсутствовали, Стоимость бизнеса при продаже в условиях кризиса практически сравнялась величине долга. Ниже в таблице представлен список торговых сетей, исходя из их объема продаж в период 2005-2010 годов.

Таблица 2

Ранжирование крупнейших торговых сетей в России (ТОП 15) по

объему продаж в 2005–2010 гг., млн руб.

|

№ |

Управляющая компания |

2005 |

2006 |

2008 |

|

1 |

«X5 Retail» |

– |

76 223,1 |

207 244 |

|

2 |

«Магнит» |

44 632,3 |

68 111,8 |

132 684 |

|

3 |

«Auchan Group» |

42 359,4 |

61 520,6 |

128 062 |

|

4 |

«Metro Cash & Carry» |

53 834,4 |

74 415,8 |

121 931 |

|

5 |

«М.Видео» |

28 819,0 |

36 013,0 |

66 371 |

|

6 |

«О`Кей» |

11 208,4 |

16 788,7 |

51 143 |

|

7 |

«Эльдорадо» |

81 475,2 |

96 796,4 |

89 000 |

|

8 |

«Лента» |

16 252,7 |

24 618,2 |

53 163 |

|

9 |

«Дикси Групп» |

20 065,4 |

27 435,8 |

44 867 |

|

10 |

«Евросеть» |

53 581,3 |

80 863,1 |

55 156 |

|

11 |

Группа компаний «Связной» |

– |

30 724,7 |

34 597 |

|

12 |

«Седьмой континент» |

20 157,6 |

26 031,3 |

37 026 |

|

13 |

«ИКЕА» |

15 475,3 |

19 526,0 |

30 993 |

|

14 |

ГК «Виктория» |

15 854,0 |

18 327,2 |

29 803 |

|

15 |

ГК «Спортмастер» |

– |

– |

14 126 |

1.2. Классификация и формат предприятий сетевой

В условиях глобализации мировой экономики и распространения современных информационных технологий, реализация целей организаций на потребительских рынках происходит благодаря внедрению принципов сетевого эффекта и ряда положений системы сетевого взаимодействия. Создание сетевых форм функционирования предприятий является эффективной стратегией развития и захвата рынка. Мировая экономика демонстрирует широкий спектр организационных форм, с помощью которых предприятие может интегрироваться в сетевую структуру. Для выбора эффективной формы интеграции на региональном потребительском рынке важным является оценка международной практики их организации и функционирования, определение особенностей каждой формы интеграции, анализ отрицательных и положительных проявлений, а также выявление факторов, влияющих на выбор той или иной формы интеграции. Некоторые исследователи прогнозируют широкомасштабную революцию в области организационных форм, характере деятельности и функциональных процессах современных предприятий, обслуживающих потребительский рынок. Если существуют некоторые сомнения по поводу масштабности распространения этих схем в современном мире, то все более очевидным становится факт явного, широкого экспериментирования хозяйствующих субъектов в сфере организации бизнеса.

Данные обстоятельства и современные вызовы развития товарного обращения актуализируют необходимость осуществления предприятиями совместных действий с целью удержания и укрепления конкурентных позиций, реализации процессов экономической интеграции территории и преодоления пространственного разрыва. В связи с задачей расширения плоскости взаимных интересов отечественных предпринимателей на потребительском рынке, объединения их усилий, назрела острая необходимость интеграции участников в единое территориально-информационное пространство, что становится возможным посредством сетевых структур, в рамках которых юридически самостоятельные фирмы объединяют активы, координированно направляют потоки ресурсов и обмениваются информацией о текущей и планируемой деятельности. Построение сетевой структуры или функционирование в рамках такой структуры является часто условием дальнейшего развития предприятия, поскольку дает потенциальную возможность расширения масштаба деятельности, развития новых компетенций и получения новых знаний. С этой же целью в сетевой структуре создается «новая стоимость» для клиентов, которая предоставляет конкурентное преимущество производителям. Однако не всегда сетевое развитие бизнеса приводит к благоприятному результату. В сетевой структуре существует много сложных ситуаций, различных интересов, ряд факторов организационно-культурного, рыночного и правового характера, которые влияют на развитие сети и, таким образом, определяют как ее успех, так и входящих в нее предприятий. К числу таких факторов можно отнести нестабильность в ассортименте выпускаемой продукции, «нераскрученность» товарных марок местных товаропроизводителей, слабую систему логистики, навязывание невыгодных условий и т. д. Одним из ключевых и важных факторов, который, с одной стороны, несет повышенный уровень риска, а с другой – определяет эффективность участия, – это форма интеграции предприятия в сетевую структуру[7].

Проблемы интеграции предприятий в процессе реализации хозяйственных задач широко освещаются в зарубежной и отечественной экономической литературе. Так, представители неоклассической школы (в частности, Ж. Тироль, Дж. Шпенглер, Р. Познер, Г. Марвел) анализировали интеграцию как элемент структуры рынка, существенным образом влияющий на его эффективность, критерием которого является общественное благосостояние (сумма выигрышей покупателей и продавцов). Сторонники неоинституциональной теории (в частности, Р. Коуз, А. Уильямсон, К. Эрроу, Г. Демсец, Д. Норт) исследовали отличие возможных путей решения проблемы координации в экономических системах. Из числа современных ученых, занимающихся даннпроблематикой, можно выделить Н. Кармину, Д. Сердобинцева, Л. Сорокину, Е. Бекетову, Е. Белову, Е. Шелудько, Г. Клычову, А. Исхакова и др., которые рассматривают уже горизонтальную, вертикальную, диагональную, «мягкую», «твердую» и прочие формы интеграции. Отечественный ученый С. Жемчужников отмечает: «В некотором гипотетическом измерении специализация и массовость исчерпывают себя как потенциальные резервы получения дополнительного эффекта на потребительских рынках. Поэтому необходимым становится интеграция на качественно новых уровнях управления, не являясь при этом противоположностью специализации, а собственно интеграция в новых плоскостях, сферах».

Современный этап развития интеграционных и глобализационных процессов отличается процессом формирования нового направления в науке и системе управления – сетевого, основанного на реализации преимуществ пространственных структур, изу- чением которого занимаются такие авторы, как А. Олейник, Д. Старк, К. Менард, Д. Эрнст, М. Ханна, Д.Старк, М. Кастельс, П. В. Мельникова и др.

При этом, учитывая массовость и разноплановость работ, существует еще ряд нерешенных вопросов, требующий дальнейшего изучения и разработки. Не исследованы такие важные организационные моменты, как взаимосвязь структуры сети и видов интеграционных стратегий предприятий, составляющих данную сеть. Также остаются за рамками рассмотрения, как правило, условия, определяющие рациональность (степень, уровень, форму) сетевой интеграции предприятий.

Как свидетельствует мировая практика, выбор формы интеграционного объединения зависит от отрасли, ассортимента, цели объединения и т. п.

Однако некоторые ученые выделяют обобщенные формы и виды интеграционных процессов, полагая, что в зависимости от сферы применения они претерпевают незначительные изменения и с достаточной степенью достоверности и точности могут использоваться на различных рынках и в различных ситуациях. К числу таких ученых относится, например, О. Маргания, который утверждает, что предприятия могут интегрироваться путем создания: кооперативов, объединений на основе общей деятельности, различных корпораций, организационных структуры, которые имеют в своем подчинении несколько предприятий, экономических зон, организаций из нескольких компаний, которые последним устанавливают квоты, объемы производства, цены на продукцию, кластеров – групп предприятий, осуществляющих хозяйственную деятельность на основе специализации и концентрации, которые налаживают взаимовыгодные экономические отношения, производственные, технологические, сбытовые связи, основанные на долгосрочных или краткосрочных контрактах.

Приведенная классификация достаточно обширная и в некоторой степени случайная. Отдельные ее части, действительно, могут быть использованы и для инновационной сферы, и для потребительского рынка и т. д., но при этом они не способны отразить специфики и особенностей каждой из этих сфер, а значит, в процессе исследования возможен недопустимый уровень ошибки и, как следствие, получение некорректных результатов. Ряд зарубежных исследователей, таких как F. Kamal, M. Lovely, P. Ouyang, D. Mitra – на примере Китая обосновывают следующие виды интеграции предприятий на рынках: объединения предприятий в компанию с унитарной структурой; компании с дивизиональной структурой; деловая группа холдингового типа; деловая группа без концентрации имущественного контроля в одних руках. Представляется, что в рамках данных типов интеграции не всегда возможно учесть и должным образом воспроизвести различные атрибуты сетевых структур, такие, как процесс координации и строение межфирменных коалиций, отражающих не просто гибридные формы внутрифирменных и рыночных аналогов, а являющихся в своем роде уникальными характеристиками, которые представляют собой различные их комбинации.

Другие эксперты акцентируют особое внимание на среде информационного обмена, в связи с чем, в первую очередь, в качестве форм интеграции предприятий на рынке выделяют: виртуальные корпорации или сетевые (телекоммуникационные) индустриальные организации, а также универсальные объединения, вертикально интегрированные корпорации[8].

Представляется, что на форму интеграции предприятий в сетевые структуры на потребительских рынках оказывают влияние следующие факторы:

- концепция организации сети и стратегия ее маркетингового развития;

- координация перемещения знаний и их создание в сети;

- размещение средств;

- отношения внутри сети и культурная интеграция между партнерами;

- информационное управление отношениями с клиентами (окружением);

- организационно-правовые формы создания сетевых структур.

Данные факторы определяют комбинацию традиционных, но в то же время приемлемых и адаптированных для потребительских рынков форм интеграции предприятий Схематично такие формы представлены на рисунке ниже.

|

Формы интеграции предприятий |

||||||

|

Предпринимательское сообщество (союз) |

||||||

|

Франчайзинговая сеть |

||||||

|

Партнерская сеть |

||||||

|

Закупочная группа |

||||||

Рис. 1 Формы интеграции предприятий в сетевые структуры на региональном потребительском рынке

В партнерской и франчайзинговой сетях связи между предприятиями имеют наиболее интегрированный характер. Связано это с тем, что участники сети реализуют совместную бизнес-модель или общую маркетинговую стратегию. Наиболее зависимый характер имеют отношения в предпринимательском сообществе, так как в данном случае существует полная организационная, финансовая и правовая зависимость. Закупочная группа является наиболее слабой из всех форм интеграции, так как сотрудничество базируется не на партнерских отношениях, а в основном на разовых коротких отношениях.

Ниже будет рассмотрена каждая группа более подробно.

В формате закупочной группы реализуется две формы интеграции – внутренняя и внешняя. При внутренней интеграции можно наблюдать все большую интеграцию процесса закупок с другими процессами в рамках сети. При внешней – сетевые закупки концентрируются на уровне управления отношениями с критическими поставщиками, чтобы обеспечить эффективное функционирование и максимизацию добавленной стоимости в цепочке поставок. Поставщики трактуются как стратегические активы сети и все более интегрируются через инициативы, которые заключаются в совместном улучшении процессов, уменьшении расходов, привлечении поставщиков к развитию товаров уже на этапе проектирования. Интеграция предприятий проявляется также во все большем использовании Интернета и информационных систем для улучшения коммуникации между поставщиком и предприятием. Внедряются программные продукты класса SRM, а заказы товаров поддерживается системой электронного обмена данных.

Партнерская сеть - это межорганизационная форма интеграции, которая состоит из организационно и юридически независимых участников, стремящихся к достижению эффекта синергии в некоторых сферах функционирования. Существенным признаком партнерской сети как формы интеграции по отношению к другим сетевым, более формализованным структурам является сохранение совместно согласованной автономии и независимости участниками в сфере деятельности, которая является предметом создания сети. На практике это означает, что партнеры сети могут осуществлять одновременно деятельность как непосредственно на рынке, на котором действует сеть, так и на конкурентном для сети рынке[9].

При франчайзинге предполагается интеграция крупных, средних и малых предприятий. Это метод контрактного сотрудничества между юридически независимыми сторонами: одна из которых является франчайзером, как правило, крупная известная компания, и франчайзи - малое или среднее предприятие.

В условиях усиления конкурентной борьбы на региональных потребительских рынках франчайзинг является эффективной формой интеграции, позволяющей усилить конкурентоспособность небольшого предприятия: поскольку предоставляет ему возможность выступать на рынке под торговой маркой хорошо знакомой компании; увеличивает привлекательность хозяйствующего субъекта для потребителя; сокращает первоначальные расходы за счет интеграции в готовый бизнес; снижает риск банкротства благодаря постоянной технической и консультационной поддержке со стороны франчайзера.

Исходя из позиции расширения деятельности, а также рыночной экспансии в сети, интеграция предприятий путем участия в предпринимательском сообществе обладает наиболее благоприятными перспективами и вариантами развития. В итоге сеть может развиваться путем «органического развития», т.е. может создавать альянс с другой сетью, осуществлять слияние или присоединение или развиваться альтернативно через франчайзинг. Понятие органическое развитие заключается в построении сети, начиная от основания, с использованием собственных средств и центров.

Кроме различных форм интеграции, сетевые организации потребительского рынка можно классифицировать с точки зрения применяемой модели управления. При сетевой организации розничной торговли могут применяться различные модели управления, имеющие определенные преимущества и недостатки.

При формировании стратегии развития сетевых организаций розничной торговли потребительского рынка необходимо учитывать тип и специфику конкретной торговой сети. В основу классификации предприятий сетевой розничной торговли могут быть положены различные критерии, позволяющие относить подобные предприятия к тому или иному типу по различным показателям, для организации учета их специфики при формировании стратегии развития[10].

Если же рассматривать сетевых ритейлеров продовольственных товаров с точки зрения цены, то возможно провести следующую классификация:

- премиум-класс – «Азбука Вкуса», «Глобус Гурмэ», «Калинка Стокманн», «Седьмой континент» «5 звезд»;

- средний класс –«Алые паруса», «Перекресток», «Патэрсон»;

- масс-маркеты – «Spar», «Billa», «12 месяцев»;

- нижний сегмент – «Магнит», «Копейка», «Ашан».

Важной тенденцией на российском рынке розничной торговли продовольственными товарами признают освоение отечественными компаниями верхнего ценового сегмента. Дело в том, что иностранные торговые сети, работающие в России, ориентированы, главным образом, на массового потребителя с невысокими доходами, которого они хотят «переманить» от оптовых рынков самыми низкими ценами. Учитывая, что конкуренция с крупными иностранными игроками оказывается непосильной для некоторых российских компаний, им, скорее всего, придется ориентировать свои магазины на более обеспеченные слои населения.

Наиболее перспективным для развития региональными сетевыми организациями розничной торговли является формат супермаркетов. Очевидно, что большинство существующих дискаунтеров, это те «магазины у дома», которые представлены сегодня, – не удовлетворяют потребителя ни ценной, ни качеством, ни ассортиментом. Уровень лояльности к большинству сетевых дискаунтеров близок к отрицательным значениям. При этом, как ни парадоксально, рынок супермаркетов не заполнен.

Число супермаркетов 120 крупнейших продуктовых сетей РФ за 2012 г. увеличилось на 192 торговых объектов. Безоговорочным лидером в формате «супермаркет» по величине торговых площадей является компания «X5 Retail Group», управляющая сетью супермаркетов «Перекресток», «Магнит» и «Пятерочка». На второе место, благодаря активному региональному развитию, вышла сеть «Spar» (с учетом всех юридических лиц и субфранчайзинга). На третьей позиции находится «Седьмой континент», развивающий супермаркеты под брендом «Седьмой континент» и другие. По количеству торговых объектов лидирует также «X5 Retail Group» (350 супермаркетов – на 1 октября 2012 г.), на втором месте – торговая сеть «Spar», на третьем – «Тверской купец».

Активно развивается на региональных потребительских рынках и формат «дискаунтер», за последние три года. их количество увеличилось на 2365 объектов. В данном направлении лидирует сеть «Магнит». Второе место занимает «X5-RetailGroup», управлявшая дискаунтерами «Пятерочка». На третьей позиции находится сеть «Дикси».

В 2014 г. также было открыто 820 магазинов формата «магазин у дома». Абсолютным лидером в данном формате является сеть «Народная 7Я». Второе место занимает один из значимых ритейлеров Сибирского федерального округа – торговая специализированная сеть «Свежие продукты», которую ТХ «Сибирская губерния» начал развивать в 2009 году. Третье место у группы компаний ГК «Дикси», которая управляет магазинами бывшими магазинами «Квартал» и «Дешево».

ГЛАВА 2. ОСНОВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ СЕТЕВЫХ ОРГАНИЗАЦИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ

2.1. Развитие сетевых компаний в условиях глобализации мировой экономики

Роль сетевой формы торговли продолжает увеличиваться с нарастанием процессов по глобализации мировой экономики, так как она дает возможность получения серьезной прибыли и поддержания стабильных позиций на рынке в условиях все возрастающей конкуренции торговой деятельности. Также сетевая форма торговли способствует дальнейшему развитию рыночной инфраструктуры. Изучая влияние глобализации на мировую экономику, необходимо прежде всего отметить увеличение масштабов мировой торговли, а также ряда других процессов международного обмена в условиях открытой и интегрированной мировой экономики.

В контексте современного развития глобализацию можно определить как процесс преодоления физических расстояний и применения новых технологий бизнеса, без учета некоторых экономических, социальных и политических аспектов.

Глобализация является важным аспектом действующей мировой системы и одной из наиболее влиятельных сил, которые определяют дальнейший ход развития экономики любой страны. Глобализация затрагивает все сферы общественной жизни, в том числе политику, социальные отрасли, культуру, и, конечно же, экономику.

В связи с этим, необходимо рассмотреть влияние глобализации на развитие потребительского рынка России. Потребность в данной оценке определена тем, что российский рынок ориентированный на конечное потребление и представляет собой базовую составляющую развитых экономических отношений, во многом обеспечивая решению главной задачи общественного производства – удовлетворению разносторонних потребностей людей. Именно в потребительском секторе сферы товарного обращения реализуется произведенная потребительная стоимость, проявляется связь производства и потребления, а также поддерживается баланс между предложением и спросом. В связи с этим, сектор представляется наиболее значимой частью всей воспроизводственной системы экономики.

Потребительский рынок поддерживает их функционирование и развитие, активизирует и расширяет межрегиональный обмен, усиливает территориальное разделение труда и специализацию производства, осуществляя при этом в широких масштабах экономические связи между преобладающей частью отраслей национальной экономики,

Процессы разделения общественного труда и интеграционных процессов, специализация производства, разнообразие общественных и личных потребностей вызывают необходимость не только количественного увеличения, но и качественного изменения сетевых связей. При этом необходимо отметить, что торговля, при соприкосновении непосредственно с потребителем, первой фиксирует изменение спроса как в условиях его роста, так и при снижении, который вызывается мировым экономическим кризисом.

Состояние потребительского рынка является одним из показательных факторов текущего социально-экономического положения страны, как отмечают в Министерстве экономического развития Российской Федерации. Основной тенденцией является нарастание значимости отрасли торговли с позиции ее вклада в экономические показатели страны и ее влияния на все хозяйственные связи, а также воспроизводственный аспект экономики. Данная тенденция характерна не только для России, но и для всей мировой экономики. Торговля вносит существенный вклад в произведенный валовой внутренний продукт. По итогам 2014 г. доля оптовой и розничной торговли в валовой добавленной стоимости составила 19,6 % (9 275,4 млрд руб.). Валовый оборот отрасли торговли в России составляет пятую часть от ВВП, при этом обеспечивает десятую часть всех налоговых поступлений в бюджеты РФ. По данным ФНС, в консолидированный бюджет Российской Федерации в 2014 году по организациям с основным видом экономической деятельности «розничная торговля, кроме торговли автотранспортными средствами и мотоциклами; ремонт бытовых изделий и предметов личного пользования» поступление налогов и сборов составило 332,1 млрд руб. (или 103,3 % к прошлому году), в 2013 году – 406,2 млрд руб., что на 30,9 % больше, чем в 2012 г[11].

В отрасли торговли существуют ограниченные группы и секторы, которые демонстрируют динамику, значительно превосходящую среднюю по отрасли, так же и, наоборот, группы, которые развиваются менее динамично. Например, значительными темпами идет рост в сегменте крупных сетевых предприятий, доля которых по состоянию на начало 2014 г. в России на уровне 30 % от общего розничного оборота. Основываясь на зарубежном опыте развития сетевой торговли, в ближайшей перспективе, можно прогнозировать увеличение ее и на российском рынке. Например, в Нидерландах, Великобритании, Бельгии удельный вес сетевой торговли в общем объеме товарооборота составляет почти 90 %, однако среднеевропейский уровень – 50–60 % (в Греции, Италии, Испании, Венгрии, Чехии); в Эстонии – 60 %, в Литве – 50 %, Латвии – 35 %.

На настоящий момент на европейском рынке насчитывается около 30 крупных торговых объединенных сетей с долей 68,5 % (в 90 – х годах доля составляла 51,5 %), в ближайшее время этот показатель достигнет 80–90 % за счет слияний и поглощений. Эксперты полагают, что в будущем на мировом рынке сохранят свои позиции не более 5– 10 транснациональных компаний.

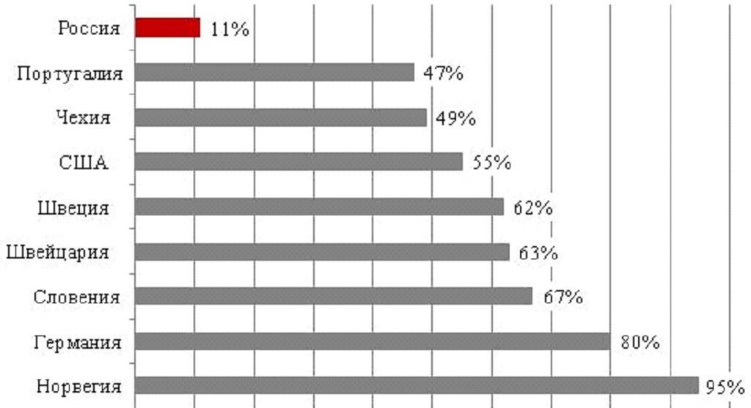

Несмотря на значительное развитие сектора предприятий розничной торговли и появление на российском рынке мощных сетевых компаний, консолидация розничной торговли в развитых странах значительно выше нежели в России.Например, в Германии она составляет до 80 %, в США около 55 %, а в Швейцарии – 63 %. На рисунке ниже представлена доля розничной торговли в зарубежных странах и России.

Рисунок 2. Уровень консолидации продовольственной розничной торговли в различных странах

Одна из главных характеристик российского потребительского рынка это его фрагментированность. Доля 10 крупнейших компаний продуктовой розницы в России около 11 % рынка.

Если на ранних стадиях развития основные тенденции развития отраслевой структуры рынка связаны со специализацией и выделением отдельных видов деятельности, то на зрелых стадиях его развития преобладают тенденции, которые связанны с концентрацией обращения товаров и услуг, а также капитала и организационных структур субъектов потребительского рынка.

Также характерной чертой развития сетевых структур, является то, что сети начинают структурировать внешнюю для них среду и влиять на развитие экономики в других отраслях. Наиболее широко используемыми способами являются: давление на поставщиков для снижения цен поставок; размещение заказов на производство продукции под собственными торговыми марками; а также развитие собственного производства некоторых продуктов.

Основные технологии развития и укрепления сетей - это внедрение в оптовую торговлю, установление прямых контактов с производителями товаров, а также диверсификация форматов торговли и вложение в разработку и маркетинговые исследования, покупка собственных сетевых торговых марок.

Основная цель современных корпораций связана не столько максимизацией прибыли, сколько с максимизацией рынка. Иначе, конкуренты из других регионов смогут вытеснить их не только с заграничных, но и с национальных рынков, как это было в 1990-е годы с целым рядом российских компаний, особенно со специализацией на производстве потребительских товаров[12]. Мировые рынки уже поделены транснациональными корпорациями (глобальными розничными сетями) в том смысле, что они присутствуют или доминируют в большинстве стран мира на местных рынках товаров и услуг. В этой связи, оборотной стороной политики максимизации рынка является интенсификации конкуренции между фирмами различных стран, в том числе и на их внутренних рынках. Это одно из важнейших последствий глобализации, так оно приводит к закрытию или простою многих национальных компаний, которые ранее рассматривали внутренний рынок своей страны как оплот своего бизнеса, а конкуренция была возможна только со стороны других национальных фирм. Присоединение России к Всемирной торговой организации делает международную конкуренцию весьма распространенным явлением и на потребительском рынке России.

Одна из отличительных особенностей процессов концентрации в системе внутрирегиональных потребительских рынков заключается в том, что они начались немного позднее, чем в банковской сфере и промышленности.

Эксперты выделяют следующие основные показатели концентрации капитала и организационных структур потребительского рынка:

1. Распространение новых типов крупных предприятий, например супермаркетов, торгово-развлекательных центров, гостинично-оздоровительных комплексов, оптовых продовольственных рынков и т. п.;

2. Увеличение размеров традиционных типов предприятий, например гостиниц, универмагов, предприятий оптовой торговли и общественного питания;

3. Средний годовой оборот одного предприятия;

4. Среднегодовую стоимость собственного капитала предприятия;

5. Среднегодовую численность работников предприятия.

Концентрация капитала и создание сетевых компаний на потребительском рынке России реализуется по сценарию, максимально похожему на сценарий в развитых странах. Изначально создаются сети в розничной торговле, объединяясь при этом с оптовой торговлей, затем в общественном питании, а уже на следующих этапах появляются сетевые предприятия сферы услуг.

Необходимо отметить, что сетевые процессы организации бизнеса на региональных потребительских рынках в отрасли общественного питания немного отстают в развитии, по сравнении с розничной торговлей. Общее количество сетей в данной отрасли на рынке России около 450, однако, они не такие крупные, как розничные сети, а их общий годовой оборот составляет не более 40 % от совокупного оборота рынка.

2.2 Особенности осуществления экспансии международных сетевых компаний на российском потребительском рынке.

В современных условиях небольшие региональные потребительские рынки в достаточно сильной степени испытывают влияние крупных сетевых торговых компаний. Только за последние несколько лет доля этих компаний увеличилась более чем в два раза по регионам России. Экспансия крупных сетевых компаний значительно повлияла на структуру регионального рынка. А также на развитие его инфраструктуры и локализацию сервисных зон. В значительной мере на развитие крупного сетевого бизнеса повлияла тенденция концентрации капитала в торговой сфере, которая имеет место в России с середины 90-х годов.

Развитие крупнейших торговых сетей основано на эффекте масштаба, позволяющего снижать издержки торговой деятельности посредством увеличения торгового оборота, а также снижать розничные цены, расширяя при этом диапазон потребительского спроса, с привлечением значительного количества потребителей различных сегментов и групп населения с различными уровнями дохода.

Кроме того, развитию сетевого торгового бизнеса способствует присутствие крупных иностранных торговых корпораций, которые в последние время все больше охватывают региональные рынки. С вступлением России во Всемирную торговую организацию такие тенденции будут только усиливаться, охватывая даже отдаленные регионы России.

Экспансия международных сетевых компаний неминуемо приводит к структурной трансформации регионального потребительского рынка, изменяя характер зависимости центральных и периферийных потребительских рынков. Кроме того, еще одними особенностями современного периода является вытеснение мелких и средних торговых предприятий с регионального рынка.

В дальнейшем наблюдается укрупнение сетевых компаний за счет слияний, образования ассоциаций и расширения филиальной сети. Среди разнообразия сетевых компаний по формату торговли, масштабу и особенностям территориального расположения, наиболее серьезное влияние на региональные потребительские рынки оказывают именно крупные компании. Кроме того, наблюдается процесс вытеснения отечественных сетей зарубежными.

Международная экспансия является главной стратегией развития международных ритейлеров. За последние 2 года около 40 % международных сетей открыли новые магазины по всему миру. Наибольшую активность демонстрируют сети Северной Америки – 2,6 % роста присутствия, тогда как европейские и азиатские ритейлеры показали рост в 1,8 %. По данным исследования компании «РосБизнесКонсалтинг» - розничные торговые сети по продаже продуктов питания (FMCG) 2011- доля сетевой продовольственной розницы в 2014 году составила 31,2 % совокупного оборота розничной торговли продовольственными товарами, увеличившись по сравнению с результатами 2013 года. Необходимо отметить, что уровень проникновения организованной торговли оказался несколько ниже прогнозируемых значений (28–29 %).

Необходимо подчеркнуть, что развитие розничных сетей в 2014 г. могло быть более динамичным, если бы не замедлившиеся темпы строительства торговой недвижимости и дефицит подходящих площадей затормозили развитие розничных компаний.

В 2013 г. розничные торговые сети формировали в среднем по Российской Федерации 18 % общего объема оборота розничной торговли (в июне 2012 г. – 17,1 %). В обороте розничной торговли пищевыми продуктами, включая напитки, и табачными изделиями удельный вес оборота торговых сетей составил 21,5 %.

Несмотря на растущую конкуренцию на рынке России, тем не менее он является одним из наиболее привлекательных для крупных глобальных розничных сетей из-за высоких темпов роста и большому потенциалу. В сравнении со странами Европы и США показатели торговых площадей на человека в России являются очень низкими. Уровень концентрации в сфере розничной торговли все еще очень невысок. Многие розничные сети Западной Европы, направили свой взгляд в сторону развивающихся рынков, в их число входит и рынок России[13]. В настоящее время ключевыми игроками отечественного рынка являются такие компании как «Metro Group», «AVA», «Stockmann», «Intidex», «Auchan», «IKEA» и другие. В общей сложности в России представлено 41,2 % международных розничных сетей; в рейтинге городов Москва сохраняет за собой 7-е место: в российской столице работают 39,9 % от общего числа всех международных ритейлеров. В рейтинге наиболее привлекательных городов Европы Москва входит в пятерку лидеров, занимая 4-е место. Лидерами рейтинга является Лондон Париж и Мадрид. Санкт-Петербург занял 58-е место.

Среди продовольственных транснациональных сетей отдельно следует выделить ООО «АШАН». Данная компания входит в число наиболее крупных розничных сетей, и ведет свою деятельность в России с 2002 года. Всего в России существует 150 гипермаркетов этой французской компании При этом, годовой оборот компании составил за последний год - 49,5 млрд евро. Компания проводит активную конкурентную политику, которая предполагает установление низких цен благодаря сотрудничеству ритейлера с местными производителями и поставщиками, с ними подписываются крупные контракты. Основными форматами компании «Auchan» являются гипермаркеты «Auchan», супермаркеты «Atac», Immochan (осуществляет управление коммерческой недвижимостью), а также Banque Accord (представляет)розничный банковский бизнес.

Другим ключевым западноевропейским игроком на отечественно рынке ритейла является ООО «МЕТРО Кэш энд Керри». Это торговое подразделение немецкого холдинга «METRO Group», одной из ведущих международных компаний. Старт проекта «METRO Cash & Carry» в России был дан 1 ноября 2000 года. Всего в России работает 67 торговых центров «Metro Cash & Carry».

Эксперты, проводя анализ развития крупных сетевых компаний на российском потребительском рынке, выделяют следующие этапы их развития.

1 С 1992 года по 2000 год. В этот период происходило формирование отечественных крупных сетевых компаний, которые первоначально располагались преимущественно в Москве и Санкт-Петербурге. Продажи сетевых компаний в то время на региональных потребительских рынках была незначительной.

2 В период первого десятилетия 21 века (2000–2010 годы) наблюдается увеличение доли в общем обороте розничного рынка России сетевых компаний. Происходит активная экспансия сетевых компаний на региональные рынки страны и вытеснение мелких торговых фирм и стихийных точек торговли.

3 С 2010 года по настоящее время. Происходит рост экспансии сетевых компаний на региональные рынки, которая приводит к их дальнейшей трансформации. Наблюдается увеличение доли зарубежных сетевых компаний, а также расширение форматов сетевой организации регионального потребительского рынка.

Как видно из анализа этапов, развитие крупных сетевых компаний в России связано с увеличившейся долей присутствия иностранных компаний и ростом концентрации торгового капитала. Если выделенном этапе наблюдается рост за счет собственного имманентного накопления капитала торговой компании, то на последующих этапах наблюдается рост капитала сетевых компаний за счет слияний и поглощений, а также образования сетевых ассоциаций. Эволюция развития сетевых форм организации потребительского рынка отражается в развитии основных форматов тех магазинов, которые входят в сети.

На настоящий момент в розничной торговле России можно выделить пять современных форматов магазинов:

– гипермаркет и «Cash & Carry»;

– мегамаркет и супермаркет;

– дискаунтер;

– «магазин у дома»;

– специализированный магазин.

На каждом этапе эволюции сетевых форм торговли в России можно выделить одну или две доминирующие формы. Если на первом этапе развития это супермаркет, то на современном этапе эволюции такими формами являются гипермаркет и дискаунтер, которые дополняют друг друга. По нашему мнению, это связано с развитием информационно-коммуникационных технологий, в первую очередь Интернета, а также возможностями по организации дистанционной торговли по использованию населением личного автотранспорта, что делает максимально доступными гипермаркеты, которые в большинстве своем располагаются недалеко от удобных транспортных развязок на окраинах городов.

Необходимо отметить, что цикл эволюции форматов сетевой торговли в России является более коротким, чем в европейских странах. Это объясняется тем, что в мире накоплен значительный объем знаний в розничных продажах, есть много удачных примеров организации практики ритейла, которые активно применяются ведущими отечественными предпринимателями.

На настоящий момент, гипермаркеты – это единственный формат, в котором зарубежные компании конкурируют с отечественными компаниями. Данный формат признан российскими и западными компаниями наиболее оптимальным для проведения региональной экспансии. Строительство гипермаркета в регионе позволяет сразу занять значительную долю рынка, при этом нет прямой конкуренции с местными компаниями, работающими в основном в форматах супермаркетов и дискаунтеров.

Супермаркет был первым форматом на российском рынке продовольственного ритейла, с которого начинается развитие работы сетей в России. Практически до последнего времени супермаркеты, несмотря на постепенное сокращение доли формата, сохраняли свое положение на рынке. Доминирование супермаркетов соответствует начальной стадии развития организованной розницы. Затем, по мере развития рынка на первый план выходят другие форматы торговли.

Тенденция роста формата дискаунтера появилась в конце 2008 года. На настоящий момент она становится все более выраженной - появляются даже гипермаркеты дисконтного типа. Рост продаж дискаунтеров в мире значительно превосходит темпы роста торговых точек, количество которых за последние пять лет возросло на 36 %, что является итогом продуманной ассортиментной политики. Повышенный спрос на товары под собственной маркой стимулировал ритейлеров наращивать количество позиций данной продукции. Норма для европейского дискаунтера – 50-60 %. Например, немецкая «Metro Group» в каждой стране ведет свою политику по собственным торговым маркам - в Британии на них приходится 30 % оборота, а в России ее собственные марки приносят лишь 7 % выручки.

Необходимо также отметить, что экспансия сетевых компаний обычно начинается со столичных городов из-за высокой плотности населения и высокой концентрации спроса. Еще одна причина - развитая информационная и транспортная инфраструктура. Далее сети продолжают свой путь в регион, что можно наблюдать в регионах нашей страны и в настоящее время.

Вместе с тем, серьезная доля сетевых компаний по-прежнему остается в крупных городах (Санкт-Петербурге и Москве), например сетевая компания «Real» (полное название ООО «Реал-Гипермаркет», является российским подразделением немецкой сети гипермаркетов «Real»). Данная сеть была образована в 1992 г. и представлена в шести странах Европы: в Германии, Польше, Румынии, Турции, России и Украине. Далее кратко приведем основные даты развития сети в мире.

1997 г. – выход на рынок в Польше;

1998 г. – выход на рынок в Турции;

2005 г. – выход на рынок в России;

2006 г. – выход на рынок в Румынии и приобретение французской сети «Geant» в Польше;

2007 г. – открытие штаб-квартиры на Украине;

2009 г. – открытие первого гипермаркета в Одессе;

2010 г. – открытие гипермаркета в п. Андреевке Московской области (на границе с Зеленоградом);

2011 г. – открытие гипермаркета в Ижевске и Москве (Щелковское шоссе, 100, ТЦ «Щелково»);

2012 г. – cеть «Real» была продана группе «Ашан» (Франция).

Первый гипермаркет сети «Real» в России был открыт в июле 2005 г. в Москве. 17 магазинов было открыто к 2012 г., четыре из которых функционируют в Москве, по одному в Санкт-Петербурге, Казани, Саратове, Тольятти, Нижнем Новгороде, Ярославле, Волгограде, Липецке, Иваново, Тамбове, Ростове-на-Дону, Зеленограде. Ижевске. В Казани и Тольятти гипермаркеты «Реал» «встроены» в моллы «Парк Хаус».

Как видно из представленных примеров, экспансия крупнейших мировых торговых сетей в России начинается именно с крупных городов, это Москва и Санкт-Петербург, постепенно переходя на более отдаленные регионы. При этом, подавляющая часть магазинов и концентрация торгового капитала остается в крупных городах, там же обычно располагается и их штаб-квартира. Поэтому эксперты говорят о центрально-радиальной схеме территориального размещения сетевых компаний на территории России. Почти все зарубежные сети имеют стратегическое «ядро» в Москве, а так называемые опорные узлы в крупных городах.

В числе основных причин экспансии розничных сетей на региональные потребительские рынки эксперты называют величину доходов жителей регионов и наличие подходящих площадей под магазины, степень развития транспортной инфраструктуры. Наиболее привлекательными для компаний сетевой торговли являются регионы с высоким уровнем оборота розничной торговли на душу населения и высокими показателями товарооборота на потребительском рынке. Это служит основанием для планирования высоких показателей выручки в ближайшее после запуска сети время. Поэтому, как уже было выше отмечено, наибольшая концентрация сетевой торговли в РФ приходится на столицы, крупные населенные пункты, административные центры. В последние годы торговые и торгово-развлекательные центры мировых брендов появились практически во всех крупных городах России.

В то же время, несмотря на неравномерную экспансию крупных сетевых компаний в регионы, приход сетевых ритейлеров приводит региональный потребительский рынок к серьезной системной трансформации, что отражается:

– в росте неравномерности товарооборота между центром и периферийными рынками в регионе;

– развитии торговой инфраструктуры, формировании новой системы транспортной логистики в регионе;

- в трансформации конкурентной среды и росте монополизации локальных рынков;

– формировании новых зон обслуживания;

– появлении новых стандартов обслуживания и потребления на в регионах расположения сетевых компаний.

В целом, как уже было отмечено выше, экспансия мировых сетевых компаний на региональные рынки имеет и положительные и отрицательные последствия. Значимую роль в минимизации негативных последствий экспансии сетевых компаний на региональные рынки играет механизм государственного регулирования, причем и на уровне страны и на уровне региона. Регулирование должно быть в первую очередь направлено на защиту и поддержку малых торговых предприятий, а также на реализацию необходимых антимонопольных мероприятий. В их числе - борьба с недобросовестной конкуренцией и монополизмом, осуществление контроля за качеством товаров и ценами; регулирование отношений с поставщиками.

Подводя итог сказанному, следует сделать еще раз отметить, что в настоящее время крупные зарубежные сети играют растущую по значимости роль на региональном потребительском рынке в России. Как уже было сказано выше, рынок нашей страны, несмотря на существующий рост конкуренции, является одним из наиболее привлекательных для глобальных розничных сетей из-за своих высоких темпов роста и большого потенциала. Одними из ключевых факторов развития торговых сетей в регионах являются величина доходов жителей регионов и наличие подходящих торговых площадей недвижимости. Крупнейшие розничные сети все больше контролируют значительные объемы финансовых и рыночных ресурсов в регионах.

В настоящее время все значительнее становится присутствие крупных зарубежных сетевых компаний на региональных потребительских рынках. Эта тенденция будет усиливаться, несмотря на влияние проводимой в настоящее время санкционной политики. Особенности территориального размещения ведущих сетевых компаний на внутреннем российском потребительском рынке обусловлена их распространением по направлению от центра к периферии. Значительная доля сетевой торговли по-прежнему остается в столицах, и крупных областных центрах. Это обусловлено значительной плотностью населения, высокой концентрацией спроса, а также высокой степенью развития транспортной инфраструктуры

ГЛАВА 3. РОЛЬ СЕТЕВЫХ ОРГАНИЗАЦИЙ В ИЗМЕНЕНИИ СТРУКТУРЫ РЕГИОНАЛЬНОГО РЫНКА

3.1. Влияние сетевых компаний на структуру рынка

Региональный потребительский рынок является основой для развития таких отраслей экономики, как розничная торговля и общественное питание. Происходит это за счет появления крупных компаний сетевой торговли. На региональном потребительском рынке свою деятельность ведут более 50 сетевых организаций (различных уровней). Доля сетевой розничной торговли составляет 37 сетей. Сети розничной торговли крупнее, нежели сетевые организации в сфере общественного питания и оказания платных услуг населению. Они превосходят последние по целому ряду показателей. (годовой оборот, количество внутрисетевых организаций, количество работающих, величин прибыли в год, а также величина собственного капитала).

Рынок Красноярского края активно насыщается розничными торговыми сетями. На местные рынки выходят как федеральные сети, которые имеют свои торговые точки в любом широкомасштабном городе России, так и открываются локальные торговые сети. Повсеместно открываются торговые объекты современных форматов и прогрессивных форм обслуживания (гипермаркеты, супермаркеты, магазины-дискаунтеры, магазины формата кэш энд керри, торгово-развлекательные комплексы).

Следует отметить, что с каждым годом все больше товаров в крае реализуется через розничные торговые сети, так как сети являются одним из крупных и современных сегментов рынка, что соответствует стратегии развития торговли.

В 4 квартале 2015 г. на долю розничных торговых сетей приходится в среднем по краю 18,4% общего объема оборота розничной торговли (в 4 квартале 2014 г. – 16,3%).

В целях развития региональной товаропроводящей инфраструктуры и улучшения доступности для населения свежих продуктов министерством промышленности, энергетики и торговли Красноярского края совместно с органами местного самоуправления муниципальных образований края организуются ярмарки и расширенные продажи с режимом работы – не менее двух дней в неделю, на которых представлена, в основном, продукция краевых сельхозтоваропроизводителей, в том числе граждан ведущих личные подсобные хозяйства. Данные мероприятия позволяют населению приобретать свежую и качественную продукцию по ценам ниже рыночных на 10-15%, и являются дополнительными каналами сбыта для краевых товаропроизводителей.

За период с 01.01.2016 по 31.03.2016 проведено 1067 мероприятия (ярмарки, расширенные распродажи, мини-базары), что на 0,5 % больше запланированных (1062).

При этом нужно отметить, что увеличение доли сетевых компаний на региональном потребительском рынке существенным образом изменяет или трансформирует его структуру. Данная трансформация происходит по пяти основным направлениям:

1. Изменение соотношения оптового и розничного предприятия на региональном рынке, предполагающее изменение роли оптового звена регионального потребительского рынка.

2. Изменение отраслевой структуры регионального потребительского рынка.

3. Изменение соотношения крупных и мелких торговых предприятий в регионе и форм их кооперации.

4. Трансформация транспортной и информационной инфраструктуры регионального потребительского рынка.

5. Изменение территориальной локации элементов регионального потребительского рынка, формирование новых сервисных зон.

Изменения в указанных направлениях структурной трансформации регионального потребительского рынка происходит в той или иной степени интенсивно.

Важным из представленных направлений, на наш взгляд, является процесс воздействия сетевых компаний на трансформацию оптового регионального рынка, а именно изменение отраслевой структуры оптового рынка и объемов оптовой торговли.

Оптовая торговля играет ключевую роль на региональных рынках. Предприятия оптовой торговли связывают заключительную стадию производства готовой продукции предприятий и начальную стадию реализации этой продукции на рынке, доводя ее до потребителя.

Зачастую, отдельный производитель продукции не способен взять на себя функцию доведения своей продукции до конечного потребителя из-за самых разных причин. В первую очередь это связано с увеличенными издержками на освоение нового вида деятельности, увеличением оборотных средств и связанных с этим транспортных и складских расходов, которые необходимы для доведения продукции на рынки других регионов.

Опыт экономически развитых стран показал, что выполнению этой задачи в большей степени способствуют независимые оптовые предприятия, которые являются эффективными структурами, которые способны осуществлять распределение целого ряда разнообразных и конкурирующих между собой товаров и услуг. Существование оптовой торговли объясняется тем, что она способна в нормальных рыночных условиях наиболее эффективно осуществлять распределение товаров и услуг между производителем и потребителем, выполняя при этом функцию обратной связи между ними, обеспечивая минимизацию издержек и снижение конечной цены.

3.2. Роль оптовых и иных форм торговых организаций в процессе влияния на региональный рынок

В российской экономике также наблюдаются процессы развития системы предприятий оптовой торговли. Наиболее ощутимые изменения в структуре оптовой торговли произошли в начале 90-х гг. в период рыночной трансформации. В этот период, с одной стороны, происходят преобразования существующих организаций структуры Госснаба. С другой стороны, появляются коммерческие оптовые предприятия нового типа.

Начиная с 1992 г. в российской экономике появляются малые и средние предприятия в сфере торговли, которые нуждались в услугах оптовых баз, особенно в регионах. На малые и средние региональные предприятия приходилось около 40–50 % от прежнего оптового товарооборота. Однако, в этот период организаций оптовой торговли было еще недостаточно, а спрос на их услуги со стороны предприятий розничной торговли являлся неэластичным. Такая неэластичность спроса была связана обусловлена отсутствием реальной конкуренции среди оптовиков. Основная доля оптовой торговли по-прежнему приходилась на организации бывшего Госснаба, в руках которых еще некоторое время оставалась монопольная власть в отдельных регионах.

Кроме этого, важной проблемой являлось в этот период увеличение сбыта продукции непосредственного производителя или поставщика сверх установленных традиционных квот. Рыночной экономике были необходимы новые пропорции оптовой торговли как на региональных, так и на межрегиональных потребительских рынках. Однако оптовые предприятия бывшего Госснаба закупали широкий ассортимент продукции производственно-технического назначения и старались ее реализовать в том регионе, в котором они располагались. С одной стороны, в это время иногда не было соответствующего спроса среди потенциальных потребителей в регионе. С другой стороны, производители и поставщики стремились увеличить объемы реализации своей продукции, не ограничиваясь конкретным регионом, они нуждались в более крупном оптовом посреднике, который мог бы закупать у них продукцию в больших объемах и реализовывать сразу в нескольких регионах страны.