Сетевая форма организации бизнеса

Содержание:

Введение

На сегодняшний день существует множество форм организации управления бизнесом.

Используя их положительные и отрицательные стороны, создаются инновационные формы, способные быстро реагировать на высокие темпы изменяющейся внешней среды.

Сетевая форма организации управления предприятиями является одной из них. Она позволяет компаниям увеличивать свою конкурентоспособность, развивая различные виды деятельности. Для более детального анализа преимуществ сетей, необходимо понимать какие этапы эволюции прошел данный подход к осуществлению предпринимательской деятельности. Это позволит ответить на актуальные вопросы дальнейшего развития этой формы ведения бизнеса и возможного ее использования в настоящих условиях рынка.

Целью данной работы является анализ сетевого подхода к построению бизнеса и выявления на ее основе направлений его совершенствования. В рамках поставленной цели, необходимо решить задачи, касающиеся анализа вклада различных ученых в исследование структуры, выделение этапов появления и идентификации основных тенденций эволюционного процесса в данной области. В заключении выявить возможное использование данной структуры управления для построения сети ценности продукции или услуги.

Задачи работы:

-изучение теоретических основ сетевой формы организации бизнеса;

- рассмотрение современного состояния российского и регионального рынка алкогольной продукции;

- проведение анализа сетевой формы организации бизнеса ООО «Бристоль»;

- оценка стоимости компании ООО «Бристоль»;

- обоснование наиболее приоритетных форм и механизмов эффективного управления в сетевом бизнесе.

Предмет исследования - сетевая форма организации бизнеса.

Объект исследования – ООО «Бристоль».

При написании работы применялись методы общенаучного исследования, системный и логический подходы, сравнение показателей, метод финансовых коэффициентов, и др.

Глава 1. Теоретические основы сетевой формы организации бизнеса

1.1. Возникновение и особенности сетевого бизнеса

Сетевая форма управления бизнесом, является относительно молодой организационной структурой. Данный факт, обуславливает большое внимание науки к проблемам ее становления. Ученые разных стран, вносили и вносят большой вклад в исследование данной сферы. Каждый из них имеет свое мнение о происхождении сетей в предпринимательской деятельности. Так, Х. Хаканссон, в 1982 году утверждал, что «Сеть – это совокупность взаимодействующих фирм, объединяющую набор различных ресурсов и видов деятельности для предоставления разнообразных продуктов (товаров, услуг) определенному сегменту рынка». [1] М. Кастельс, говорил о том, что сетевая форма позволяет компаниям адаптироваться к изменяющимся внешним условиям. А современное общество, определял как информационно - сетевое. Он дает определение сетевому предприятию, как «специфической форме предприятия, система средств которого составлена путем пересечения сегментов автономных систем целей». [2]

На основании научных исследований данной области отмечаем, что сетевая форма организации бизнеса прошла довольно длительный путь от возникновения и развития, до принятия сетевых форм взаимодействия между субъектами хозяйствования как инновационный подход обеспечения конкурентоспособности предприятий в динамичной и неопределенной среде. [3] Можно выделить несколько этапов изучения возникновения сетевого феномена. Они представлены в Таблице 1.

Таблица 1. - Этапы становления сетевой формы организации бизнеса

|

Общество |

Этап |

Период времени, автор |

Характеристика |

Пояснение |

|

доиндустриальное |

I. Предпосылки возникновения сетевой формы управления |

Примерно 448 г. до н.э. |

Объединение независимых государств в союзы для борьбы с захватчиком |

Союз 20 городов - государств Древней Греции для борьбы с Персией |

|

XIV – XIX вв. |

Семейно - родственные объединения |

Характерны для всех стран Европы, Азии, Африки и Америки |

||

|

Конец XIX в. А. Маршал |

Идеи использования сетей для организации промышленного производства - межфирменное разделение труда |

Исследование промышленных районов Великобритании. Получение синергетического эффекта от объединения и специализации предприятий |

||

|

Индустриальное |

II. Формирование сетевой формы управления |

Первая половина ХХ в. Вебер М., Форд Г., Шумпетер Й., |

Формирование транспортных сетей. Появление гибких динамических структур. Расширение рынка способствовало формированию вертикально - интегрированной корпорации |

Внедрение и развитие рыночных отношений, активизация предпринимательской деятельности. Объединения традиционного типа: тресты, холдинги, концерны. Снижение неопределенности, интернационализация транзакционных издержек |

|

50 - 70 - е гг. ХХв. Кастельс М., Гэлбрейт Дж.К., |

Появление американских и Европейских отраслевых межфирменных объединений в материальном производстве, с целью завоевания мирового рынка. Функционирование и развитие основных форм предпринимательства: индивидуальных предприятий, партнерств, корпораций. |

Формирование предпринимательских сетей. Цель: оптимизация производственных ресурсов, снижение рисков, взаимовыгода. Сети малых домашних хозяйств: Гонконг Семейные сети: Китай, Италия, Голландия Коммунальные сети кейрецу - Япония |

||

|

Постиндустриальное |

III. Развитие и совершенствование сетевой формы управления |

80 - е г. ХХ в. Экклес Р. |

Развитие сетевой организации бизнеса в строительной сфере. Появление стабильных и долгосрочных отношений между субъектами «квази - фирмы» |

Формирование межфирменного взаимодействия |

|

90 - е г. XX в. Ачрол Р., Асаул А.Н., Афанасьев А.А., Йохансон Й., Винделер А., Катькало В.С., Котлер Ф., Кущ С.П., Майлз Р. и Сноу П., Мильнер Б.З, Норт Д., Оллила Й., Патюрель Р., Радаев В.В. Тоффлер О., Третьяк В.П., Румянцева М.Н., Хоканссон Х., и др |

Углубление интеграционных связей сетевой формы организации бизнеса как ответ субъектов предпринимательства на изменения факторов внешней среды. Компании строят партнерские отношения самостоятельно, исходя из рыночных критериев и стимулов. Распространение сетей в сфере услуг и нематериального обеспечения. Применение сетевой формы в розничной торговле, рекламных услугах, страховании. Появление аутсорсинга, как вспомогательного элемента организации бизнеса. Формирование взаимоотношений корпораций в форме сетевого бизнеса. |

Классификация сетей: - Иерархические и самостоятельные; - Внутриорганизационные и межорганизационные; - Плановые отраслевые сети, сети «выживания», предпринимательские, деловые сети; - Горизонтальные, вертикальные, диагональные; - Внутренние, стабильные, динамические; - Обновляющиеся, зарождающиеся; - Проектные, стратегические, виртуальные, союзы; - Целостные сети; - Интеллектуальные сети. |

Сети ценности – это новые бизнес - модели, которые подразумевают под собой стратегическое партнерство всех субъектов для формирования цепочки создания ценности.

Это заключается как в использовании ресурсов партнеров различных стран мира, так и в применении инновационных технологий производства и продаж. У каждого субъекта существует своя внутренняя и внешняя цепочка ценностей, которая объединяет его с другими. Именно эти связи образуют целостные сети.[4]

Одним из наиболее ярких примеров внедрения сетевого подхода к формированию ценности продукции, стала компания Nike. В процессе производства, компания сотрудничает с большим количеством партнеров, которые участвуют в разработке продукции. Для получения конечного качественного результата, каждый партнер компании интегрирует свою цепочку ценности в общую сеть ценностей. Это происходит еще на стадии разработки продукции. Более того, таким партнерами могут стать даже сами потребители. За 10$ они могут разработать для себя необходимую модель обуви. Высокая компетенция таких потребителей, позволяет эффективно взаимодействовать и формировать ценность продукта. Таким образом, компания минимизирует риски по созданию невостребованного товара, привлекая специалистов и самих покупателей. Это повышает уровень лояльности клиентов, создает дополнительные конкурентные преимущества и является отличным способом учета всех возможных идей, возникающих в процессе создания конечного товара.

Таким образом, на основе теоретических знаний, сформированных на начальных этапах эволюции, сетевая форма продолжает свое развитие, внедряя гибкие способы ведения бизнеса. Более того, сетевые организации становятся платформой для создания новых методов формирования потребительской ценности. Это позволяет компаниям активно осуществлять инновационную деятельность, привлекая своих клиентов к разработке «идеального» продукта. Такой подход к организации бизнеса, помогает использовать высокие технологии и креативность для достижения совершенно нового уровня модернизации производства продукции и услуг, удовлетворяющих потребностям все более искушённых клиентов.

1.2. Современное состояние российского и регионального рынка алкогольной продукции

Рынок алкогольной продукции имеет свои особенности и жестко контролируется во многих сферах деятельности со стороны государства (производство и оборот, ценообразование, реклама и т. д.), что не может не отражаться на структуре и особенностях бизнес-моделей отдельных фирм и отрасли в целом.

Алкогольная отрасль России — одна из ведущих отраслей экономики страны по объемам и уровню привлекательности для бизнеса. Она занимает лидирующую позицию среди других секторов пищевой промышленности и является важным источником поступления денег в госбюджет: большая часть отечественного и ввозимого из-за рубежа алкоголя акцизная, что обеспечивает получение дополнительных доходов от любых видов продукции, реализуемой на территории Российской Федерации.

Нынешнее состояние рынка алкогольной продукции России во многом определяется экономической ситуацией в стране [2]:

1) консолидацией рынка производителя, сокращением количества дистрибьюторов и розничных точек в России;

2) снижением платежеспособного спроса населения, что приводит к росту сегмента алкоголя низкого ценового уровня и сегмента контрафактной продукции (по оценкам экспертов, на теневой рынок приходится около 40- 50 % продаж алкогольной продукции);

3) значительной трансформацией рынка алкоголя страны, вызванной активным административным регулированием (повышением минимальной стоимости некоторых групп крепкого алкоголя и увеличением акциза, внедрением системы ЕГАИС — учета алкоголя в оптовом и розничном звене и др.).

Основными производителями алкогольной продукции на территории Республики Коми являются АО «Сыктывкарский ликероводочный завод» (далее — АО «СЛВЗ») и АО «Сыктывкарпиво». Показатели деятельности АО «СЛВЗ» и АО «Сыктывкарпиво» подтверждают стабильность работы предприятий на алкогольном рынке региона.

АО «СЛВЗ» имеет широкую торговую сеть оптовых складов и специализированных магазинов в Республике Коми. Доля спиртных напитков, произведенных предприятием, в общем объеме розничной продажи водки и ликероводочных изделий в регионе составляет 41 %, однако имеет тенденцию к снижению.

Деятельность АО «Сыктывкарпиво» положительно характеризуется наращиванием объемов производства и реализации собственной продукции. Вместе с тем реализация пива местного производителя составляет небольшую долю в общем объеме продаж пива и пивных напитков на территории Республики Коми (14 %).

В регионе наблюдается относительно стабильная ситуация с поставками алкогольной продукции оптовыми организациями в розничные сети. Деятельность по закупке, хранению и поставкам алкогольной продукции на территории региона имеют право осуществлять 9 торговых организаций.

Розничный рынок алкоголя Республики Коми характеризуется ростом объемов и сохранением структуры продаж алкогольной продукции. 845 организаций осуществляют деятельность по розничной продаже алкогольной продукции на 2197 территориально-обособленных объектах Республики Коми [8].

Глава 2. Анализ сетевой формы организации бизнеса ООО «Бристоль»

2.1. Краткая характеристика ООО «Бристоль»

История сети магазинов «Бристоль» началась 17 сентября 2012 года в Нижнем Новгороде.

Компания с полным наименованием "ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "БРИСТОЛЬ"" зарегистрирована 05.10.1992 в регионе Нижегородская область по юридическому адресу: 603074, Нижегородская область, город Нижний Новгород, улица Шаляпина, д. 20, кв. 116.

Регистратор "Межрайонная инспекция Федеральной налоговой службы № 15 по Нижегородской области, №5275" присвоил компании ИНН 5259007186 ОГРН 1025202846646. Регистрационный номер в ПФР: 062053001252. Регистрационный номер в ФСС: 520400156152261. 31 июля 2013 года был открыт первый магазин за пределами Нижегородского региона в городе Саранск Республики Мордовия. На данный момент сеть насчитывает свыше 2500 магазинов более чем в 520 городах в 30 Субъектах Российской Федерации.

Основными видами ее деятельности являются оптовая и розничная торговля алкогольными напитками, включая пиво.

На первоначальном этапе развития компании были открыты оптовые филиалы в крупных городах республики Коми (Сыктывкаре, Ухте, Печоре, Усинске, Воркуте), а также в г. Лабытнанги Ямало-Ненецкого автономного округа. Приобретение складских помещений дало возможность не только охватить рынок крупных городов Республики, но и укрепить партнерские отношения с поставщиками, так как новые рынки было необходимо обеспечить достаточным объемом продукции, гарантировать бесперебойность поставок и своевременность расчетов за отгруженную продукцию.

Развивающаяся сеть оптовых филиалов стала перспективным партнером для заводов-изготовителей, с которым они стремились выстраивать долгосрочные отношения. Выполняя условия соглашений и увеличивая объемы поставки, ООО «Бристоль» смог заключать уже дистрибьюторские контракты с крупными федеральными поставщиками, и таким образом укреплять свои конкурентные позиции на рынке.

Организация собственного канала сбыта позволила решить несколько важнейших задач, среди них:

— обеспечение выполнения коммерческих условий, предусмотренных договорами с производителями и крупными поставщиками, заключение дистрибьюторских контрактов;

— получение дополнительного дохода от реализации продукции через собственный розничный канал сбыта;

— возможность гибкого ценообразования в зависимости от сложившейся рыночной ситуации. Отпуская товар в собственные розничные магазины по более низким ценам, чем другим участникам маркетинговых каналов, компания обеспечивала им ценовую конкурентоспособность;

— возможность экспериментировать в области маркетинга, логистики и продаж.

На сегодняшний день компания ООО «Бристоль» является самой крупной торговой организацией в сфере оптовых поставок алкогольной продукции в Республике Коми, активно развивающей собственную розничную сеть. Общая численность сотрудников компании превышает 700 человек.

В 2014 году после подписания ФКЗ от 21.03.2014 №6 «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов — Республики Крым и города федерального значения Севастополя» компания открыла оптовое предприятие в г. Севастополе. С этого периода началось активное развитие компании в регионе. К сентябрю 2016 года на территории Республики Крым было открыто более 30 объектов розничной сети «Бристоль».

Компания «Бристоль» является центральной фирмой сети юридически независимых предприятий, включающей в себя как оптовые компании с их филиалами, так и розничные торговые предприятия. Руководит этой сложной бизнес-системой один владелец посредством управляющей компании, учрежденной в 2012 г. Таким образом, вся сеть предприятий подчиняется единой управляющей компании во главе с ее владельцем и генеральным директором в одном лице.

Сеть магазинов «Бристоль» имеет два формата торговых точек: алкомаркеты, в которых представлен только алкоголь и сопутствующие товары, и продуктовые магазины, обычно расположенные на удалении от центра города, предлагающие помимо алкогольной продукции широкий ассортимент продуктов питания.

Основную долю ассортимента магазинов составляют такие товарные группы, как водка, коньяк, вино, шампанское и игристые вина.

Основную долю поставок широкого ассортимента алкоголя, производимого в России и за рубежом, в ООО «Бристоль» осуществляют крупные производители и дистрибьюторы.

В свою очередь, ООО «Бристоль» для своих основных поставщиков не является основным покупателем. Существуют более крупные российские оптовые организации, но в Республике Коми компания является самым крупным покупателем и, что особенно важно, имеет собственную широкую розничную сеть. Поэтому заменить компанию в регионе практически невозможно.

Все крупные производители выходят на переговоры с покупателями со своими ценовыми предложениями для разных каналов сбыта и расчетами доходности контрактов для обеих сторон. Со всеми основными поставщиками заключается дистрибьюторский контракт.

Кроме доходов от основной деятельности (продаж), оптовые компании получают дополнительные доходы от выполнения коммерческих условий с поставщиками: премии за выполненные планы отгрузок, бюджеты на маркетинг. Премии за объем закупленной продукции, бюджеты на продвижение продукции в розничных сетях, полученные от производителей, оптовые компании передают своим покупателям под определенные коммерческие условия — планы продаж, промо-планы и др.

Таким образом, оптовые компании консолидируют и аккумулируют бюджет, который распределяется между розничными организациями.

2.2. Сетевая форма организации бизнеса ООО «Бристоль»

Продажи компании ООО «Бристоль» по основным каналам сбыта распределяются следующим образом: на традиционную розницу приходится 60 % от общего объема продаж ООО «Бристоль», на сети — около 25 % (из них на «Ленту» — 2 %, на «О’кей» — 1 % и 22 % на собственную сеть «Бристоль»). HoReCa занимает 10 % от продаж, на долю прочих оптовиков приходится порядка 5 %.

Таким образом, крупными покупателями ООО «Бристоль» являются сети, среди которых ведущую роль играет ее собственная торговая сеть «Бристоль».

Развитие бизнеса группы компаний ООО «Бристоль» начиналось с оптовых поставок, поэтому данное звено в цепочке создания ценности по-прежнему является центральным. Этим объясняется высокая доля закупок алкогольных напитков «Бристоль» — до 90 %. Среди сторонних поставщиков основным по доле закупок является местный производитель алкоголя ОАО «СЛВЗ» — порядка 10 %.

Поскольку ООО «Бристоль» является официальным дистрибьютором крупных федеральных производителей и многие контракты присутствуют в ее портфеле на эксклюзивной основе, для большинства розничных продавцов алкогольной продукции компания является основным крупным партнером.

В среднем наценка оптового звена группы компаний ООО «Бристоль» на алкогольную продукцию для основных покупателей и прочей розницы составляет 30—35 %. Вся продукция в собственную розничную сеть отгружается с наценкой 20—25 % и предоставлением персональной скидки.

В г. Ухте оптовая компания передает продукцию в собственную розничную сеть с минимальной наценкой 8 %, учитывающей лишь логистические затраты. Это позволяет розничной сети устанавливать высокую наценку, но при этом сохранять конкурентоспособные цены. Можно говорить о том, что в г. Ухте идет эксперимент - идет эксперимент - компания пытается добиться роста прибыльности розничных продаж путем перераспределения доходов, получаемых оптовым звеном.

Условия работы ООО «Бристоль» с собственной розничной сетью такие же, как и со всеми остальными покупателями, — им передаются обязательные для исполнения коммерческие договора с поставщиками. Но кроме этого, в рамках стимулирования продаж в собственных розничных магазинах, ООО «Бристоль» по решению генерального директора инвестирует средства в собственную розничную сеть, выделяя бюджеты на продвижение и ценовые акции по определенным контрактам.

В период 2015—2016 гг. основной доход группе компаний ООО «Бристоль» приносят оптовые продажи. Собственная розничная сеть является убыточной, поэтому ее деятельность финансируется путем перераспределения доходов между всеми участниками цепочки создания ценности.

Результатом анализа взаимоотношений компании ООО «Бристоль» с основными рыночными партнерами является построение финансовой модели, описывающей систему распределения доходов и сетевой ренты между участниками ценностной цепочки.

Рекофингурация входящих и исходящих ресурсов, формирование и развитие взаимоотношений в цепочке создания ценности, распределение в интересах центральной фирмы «сетевой ренты» создали устойчивые конкурентные преимущества для группы компаний ООО «Бристоль».

Среди них:

1) интеграция по ценностной цепочке путем создания в дополнение к оптовому звену собственной розничной сети. Это позволило торговой организации повысить прибыльность бизнеса и усилить свою позицию в регионе. Компания является дистрибьютором крупных федеральных производителей и получает выгодные условия на поставку алкогольной продукции;

2) получение существенных доходов в форме премий и ретро-бонусов от производителей алкогольной продукции за выполнение планов продаж. Создание и развитие собственной розничной сети магазинов позволило ООО «Бристоль» гарантировать выполнение планов по объемам закупки. Размер вознаграждения от производителей составляет от 5 до 10 % стоимости закупленной продукции.

Производители также формируют бюджеты на продвижение продукции в своих каналах распределения. Как правило, бюджеты на маркетинговую поддержку зависят от объема закупок и составляют от 5 до 10 % стоимости закупленной продукции;

3) удлинение ценностной цепочки посредством организации совместного производства продукции с одним из поставщиков алкогольной продукции. Используя доступ к производственным ресурсам партнера, компания ООО «Бристоль» наладила выпуск водки под собственной торговой маркой. Подобная форма сотрудничества сократила ее расходы на выпуск собственного продукта, позволила посредством более тесного взаимодействия с партнером снизить неопределенность и повысить доверие между участниками цепочки создания ценности.

2.3. Оценка стоимости компании ООО «Бристоль»

Оценка бизнеса является функцией (деятельностью), которую в разных ситуациях часто приходится осуществлять в рыночной экономике. Современная экономика России характеризуется значительной степенью неопределенности. Это связано и с началом оживления экономики после затянувшейся стагнации, и частым изменением законодательства, и с ростом конкуренции в связи с приходом в страну иностранных компаний. Очевидно, что в таких условиях, способ расчета стоимости компании со строго заданными условиями функционирования бизнеса, является недостаточным. Данный факт находит свое отражение и в российских стандартах оценки, которые предписывают при оценке учитывать обстоятельства, которые могут уменьшить вероятность получения доходов или их размер в будущем. Если данный принцип еще как-то учитывается при оценке новых инвестиционных проектов, то при оценке стоимости бизнеса этот пункт регулярно опускается, достаточно посмотреть на обзоры ведущих российских инвестиционных компаний по оценке той или иной компании, и вы нигде не встретите учета неопределенности.

Как было отмечено выше, Показатель стоимости компании является комплексным показателем. При его расчете учитывается чистая прибыль предприятия, проценты по кредитам, сумма амортизационных затрат, планируемые капитальные вложения, изменение суммы запасов, дебиторской и кредиторской задолженности, изменение суммы займов, требуемая нормаозврата акционерного капитала, что позволяет проследить всю цепочку создания стоимости. Кроме этого, учитывается фактор времени, то есть момент поступления или оттока денежных средств. В свою очередь, названные выше показатели также могут зависеть от других факторов. В итоге мы видим, что в рамках показателя рыночной стоимости компании находят отражение все ключевые показатели ее деятельности.

Что касается оценки риска в стоимости бизнеса, то одним из базовых методов является анализ чувствительности. Данный метод осуществляется путем поочередного изменения каждого фактора, который влияет на деятельность компании и может быть учтен количественно. Суть метода заключается в следующем: одна из переменных меняет свое значение (как правило, на 1%), на основе чего пересчитывается новая величина оценки стоимости. Показателем чувствительности (эластичностью) при этом будет являться процентное изменение стоимости по отношению к базовому сценарию. Таким же образом определяются показатели чувствительности по каждой из остальных переменных. На основании полученных данных, можно построить «матрицу чувствительности», которая наглядно позволяет выделить наименее и наиболее рискованные (ключевые) для компании факторы стоимости. Недостатком данного метода является тот факт, что каждая переменная рассматривается изолированно, тем самым игнорируется возможная корреляция между факторами.

В качестве анализируемых факторов для анализа чувствительности используется максимально возможный набор параметров, которые могут быть оценены количественно. Анализ чувствительности может быть проведен в рамках пакетов специальных программ типа Project Expert. Однако можно воспользоваться и MS Excel.

Объектом апробации методики была выбрана компания «Бристоль», являющаяся крупным сетевым ритейлером по продаже широкого спектра товаров (продовольственный сегмент, хозяйственные товары и т.д.). При проведении оценки использовалась информация двух типов: рыночная ифинансовая. Рыночная информация представлена в виде фактических данных о ценах акций на фондовом рынке, а финансовая информация в виде данных бухгалтерской отчетности и отчета о финансовых результатах. Оценка компании производилась комплексно на основе пяти методов (табл. 2), в том числе методом дисконтирования денежных потоков, который позволил в дальнейшем провести подробный анализ составляющих стоимости компании и оценить их влияние на стоимость.

Таблица 1- Расчет взвешенного показателя стоимости ООО «Бристоль»

|

Метод |

Вклад метода в общую оценку |

Стоимость компании, млрд. руб. |

|

Дисконтирование денежных потоков |

0,4 |

594,07 |

|

Модель Ольсона |

0,2 |

161,13 |

|

Сравнительный- российский рынок |

0,2 |

545 |

|

Сравнительный – развитый рынок |

0,1 |

417 |

|

Сравнительный – развивающийся рынок |

0,1 |

896 |

|

Комплексная стоимость |

510,15 |

Анализ чувствительности основных компонентов (факторов), определяющих стоимость компании, позволил получить следующие результаты (табл. 2).

Таблица 2 - Анализ чувствительности основных показателей влияющих на стоимость

|

Название фактора |

Модуль коэффициента эластичности (чувствительность), % |

|

Годовой прирост количества магазинов |

0,16 |

|

Доля SG&A расходов |

2,88 |

|

Доля себестоимости в выручке |

11,66 |

|

Затраты на открытие и обустройство одного магазина |

0,8 |

|

Налог на прибыль |

0,34 |

|

Оборачиваемость кредиторской задолженности (дней) |

1,42 |

|

Доля заемных средств |

0,54 |

|

Средний чек |

1,44 |

|

Увеличение Бета коэффициента |

0,59 |

|

Уменьшение Бета коэффициента |

0,6 |

|

Стоимость заемного капитала |

0,27 |

|

Полная ставка дисконтирования |

1,46 |

|

Темп роста в постпрогнозном периоде |

0,2 |

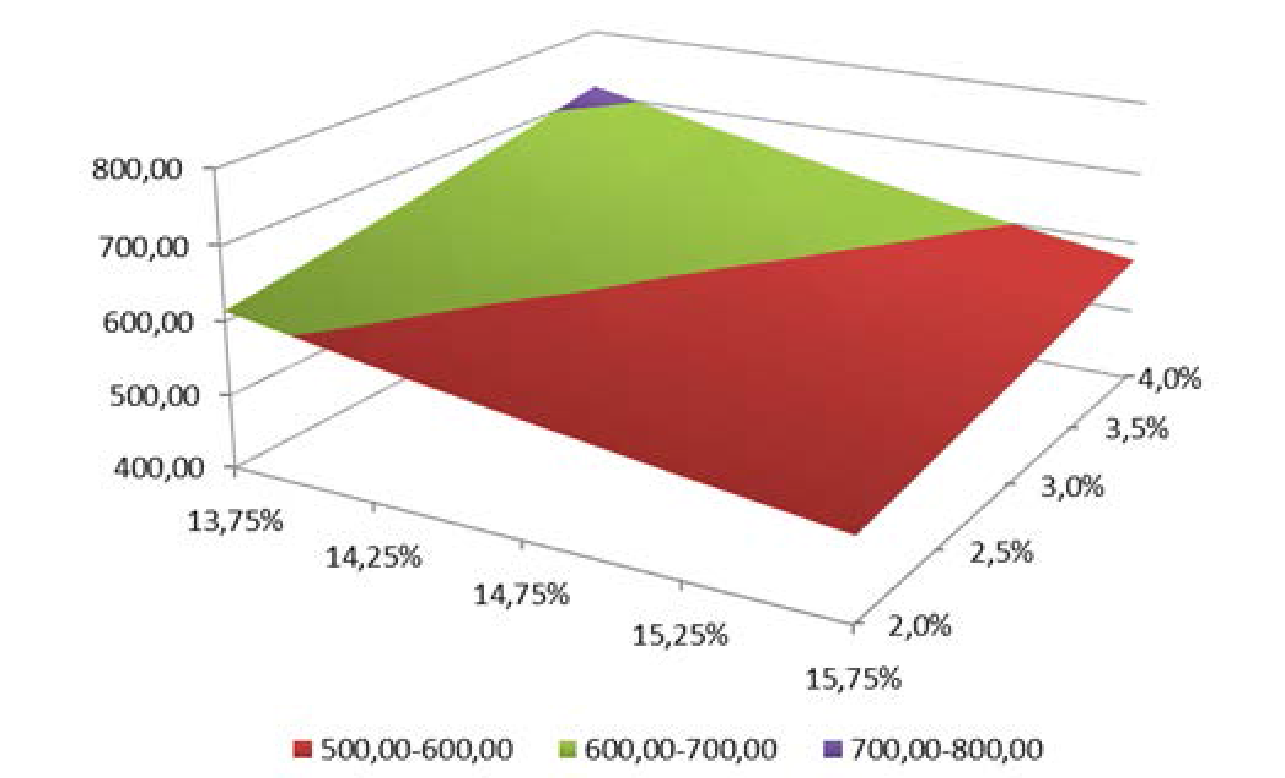

Ставка дисконтирования была разбита на составные части, чтобы лучше понять, какие ее компоненты и как влияют на стоимость компании. Как видно из анализа чувствительности, наиболее чувствительными факторами являются: доля себестоимости в выручке, доля SG&A расходов, ставка дисконтирования. Остальные параметры не так сильно влияют на стоимость. В качестве ключевых выбираются факторы с эластичностью по модулю больше 0,8. Стоит отметить тот факт, что в данных условиях, увеличение годового прироста количества магазинов вызывает снижение стоимости компании на 5-ти летнем отрезке. Это связано с тем, что рост количества магазинов и вообще агрессивное расширение требуют значительных капитальных вложений, которые отрицательно влияют на свободный денежный поток, снижая стоимость компаний. Однако долгосрочный эффект от такого расширения скорее всего будет положительным. Традиционно, анализ чувствительности не обходится без проверки чувствительности ставки дисконтирования. Ниже представлена двухмерная плоскость стоимости компании (в млрд. руб.) в зависимости от ставки дисконтирования (WACC) и темпов роста впостпрогнозном периоде (рис.1). Как видно плоскость имеет значительный наклон, что говорит о том, что ставка дисконтирования и темп роста g оказывают достаточно сильное влияние на стоимость компании.

Рис.1 - Чувствительность стоимости компании от WACC и g (в млрд. руб.)

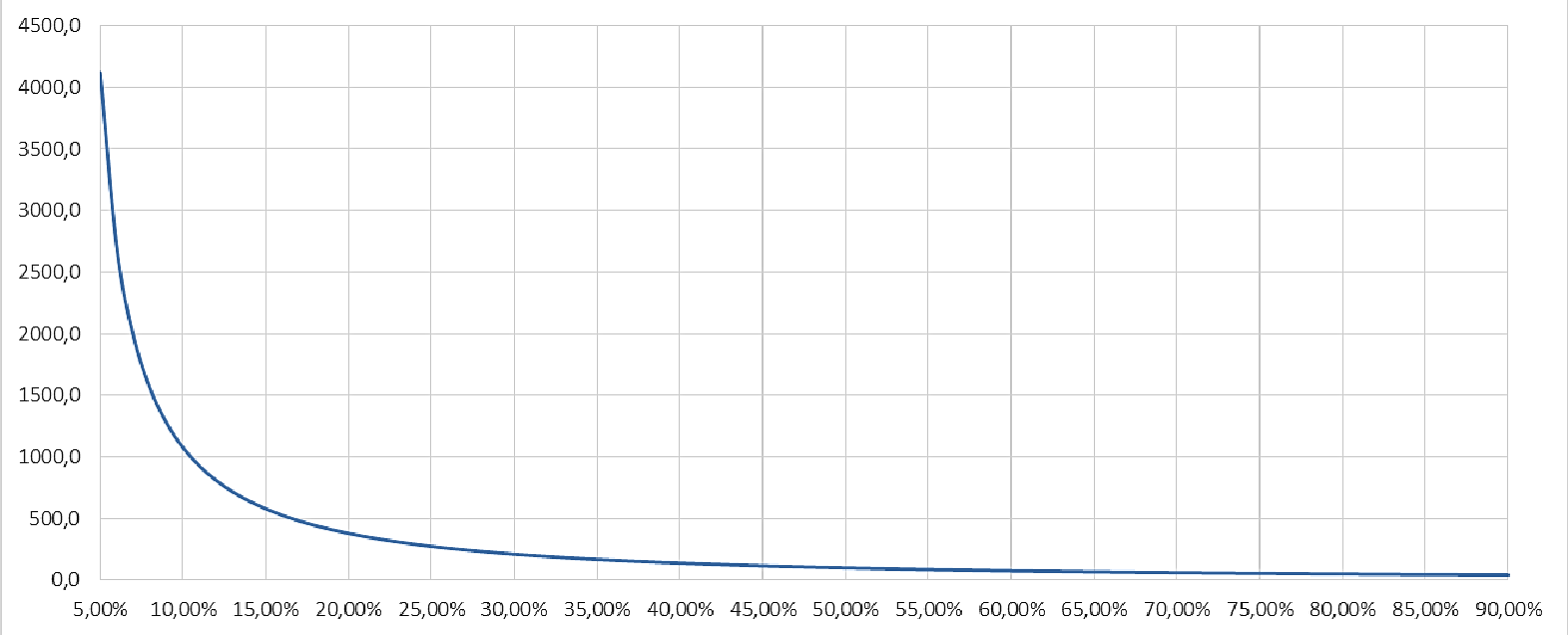

Интересной выглядит традиционно использующаяся в анализе инвестиционных проектов, кривая чувствительности стоимости компании к ставке (рис.2). Эта кривая естественно убывающая, но чувствительность падает с ростом ставки дисконтирования и будет пересекать линию абсцисс (IRR) только при астрономических значениях ставки дисконтирования. Это связано с тем, что все потоки в прогнозном периоде имеют положительное значение. На форму кривой также влияет наличие терминальной стоимости, которая математически представляет собой бесконечную геометрическую прогрессию и является числом положительным.

Рис.2 - Чувствительность стоимости компании от ставки дисконтирования

Итак, ключевыми факторами стоимости для компании являются следующие параметры:

1. Доля SG&A расходов;

2. Доля себестоимости;

3. Затраты на открытие одного магазина;

4. Оборачиваемость КЗ;

5. Средний чек;

6. Ставка дисконтирования;

Для целей осуществления метода Монте-Карло использовано нормальное распределение случайных величин. Стандартное отклонение для большинства переменных устанавливается в зависимости от размаха изменчивости в ретроспективе или от относительной определенности в будущем. Список используемых в модели переменных и стандартное отклонение их значений от ожидаемой величины, приведены в табл. 3:

Таблица 3 - Ключевые факторы стоимости и их отклонение

|

Параметр |

Прогнозное значение |

Стандартное отклонение |

|

Доля SG&A расходов в выручке, % |

18 |

2 |

|

Доля себестоимости в выручке, % |

71 |

2 |

|

Затраты на открытие одного магазина, млрд. руб |

0,04 |

0,01 |

|

Оборачиваемость КЗ, дней |

42 |

5 |

|

Средний чек, руб. |

Разный по годам |

15 |

|

Ставка дисконтирования, % |

14,75 |

2 |

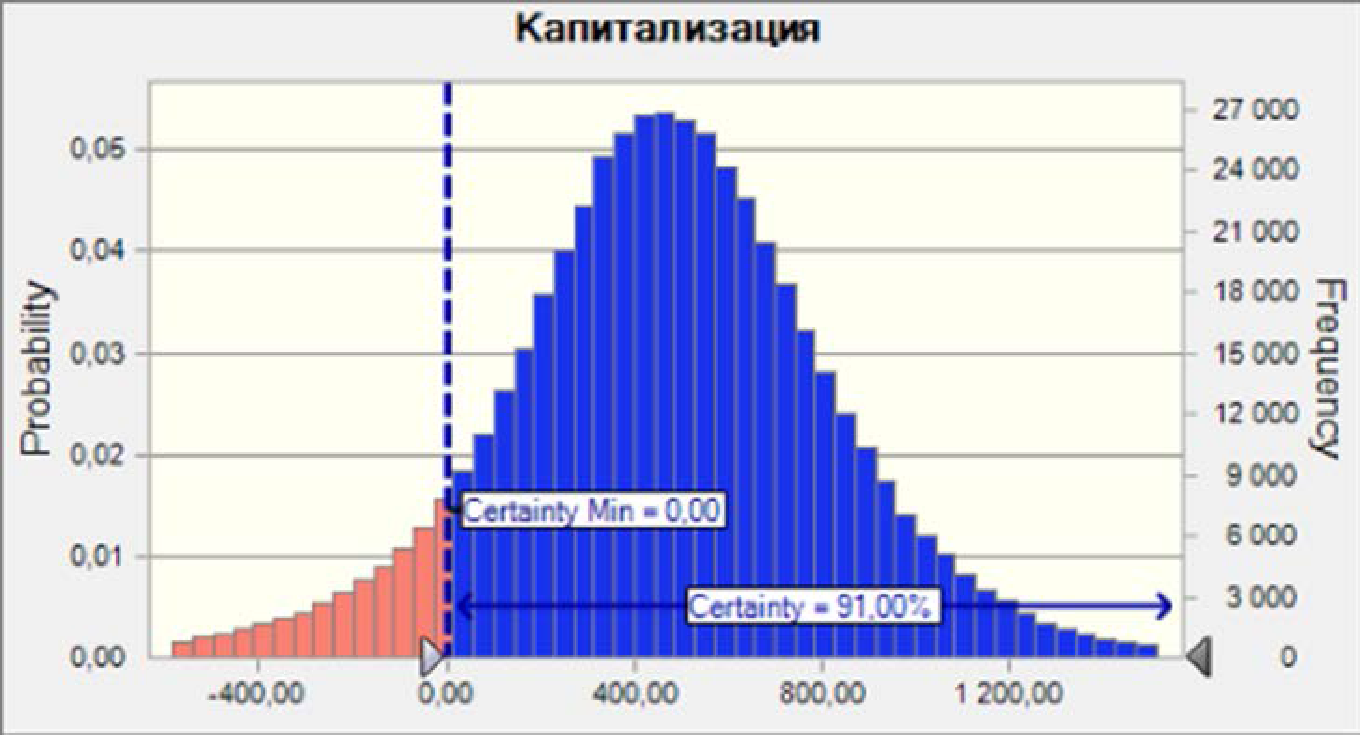

В целях статистического эксперимента были проведены 500 000 испытаний и получены следующие результаты: (рис. 3).

Рис.3 - Профиль стоимости ООО «Бристоль» при изменении ключевых факторов в DCF-модели

Как видно из профиля стоимости компании, вероятность, что компания будет иметь положительную стоимость, равна примерно 91%. Среднее значение стоимости компании составляет 464,52 млрд. руб., медианное значение – 468,36 млрд. руб. Стоит отметить, что вероятность того, что стоимость компании превысит 1050 млрд. руб. (рыночная стоимость компании на ММВБ, на май 2015 года) всего 5%. Все это позволяет сделать вывод, что стоимость компании достаточно сильно подвержена совокупному изменению ключевых операционных факторов, однако это влияние не критично. Кроме того, результат подтверждает то, что компания и её акции в настоящее время переоценены. Комплексная оценка стоимости, полученная при применении метода Монте-Карло, приобретает следующий вид:

Рис.4. - Профиль комплексной стоимости компании при изменении ключевых факторов

Из вероятностного профиля можно увидеть: вероятность того, что стоимость компании упадет до нуля, абсолютно незначительна (менее 1%). При этом характеристики распределения получились следующие: среднее 458,34 млрд. руб., медиана- 460,03 млрд. руб. Более устойчивые результаты комплексной оценки в отличие от DCF метода объясняются тем, что для комплексной оценки использовались разные методы с выбранными весами, что позволяет говорить о более точной оценке.

Глава 3. Обоснование наиболее приоритетных форм и механизмов эффективного управления в сетевом бизнесе

Без сомнения роль сетевых структур в развитии современной экономики является важной. В условиях глобализации и всеобщей информатизации всех видов экономической деятельности очевидна тесная связь разных экономических систем, а мировую экономику можно представить глобальной сетью[1]. Сегодня во всем мире функционируют тысячи крупных сетевых компаний.

Организационные структуры сетевых компаний имеют ряд особенностей. Формирование структуры системы управления компании на верхнем уровне в сетевых компаниях как правило представлено, либо по функциональным признакам, или по отраслевым признакам, или по территориальному расположению. В зависимости от такого разделения может и сильно изменяться подход к финансовому управлению. В случае разделения компании по функциональному признаку, выделают производственные, сбытовые и т.д. подразделения[1]. Если происходит разделение по отраслевым признакам, как правило это свойственно для диверсифицированных корпораций, выделяют химический концерн, концерн по производству потребительских продуктов и т.д. Сетевые структуры достаточно часто представлены матричными структурами.

Одной из ключевых характеристик процесса функционирования торговых организаций в современных условиях является постоянное возрастание нестабильности внешней среды их деятельности, а также усложнение проявлений воздействия ее факторов. При этом внешняя среда организации определяется как совокупность объектов, находящихся вне пределов данной структуры, изменение важнейших свойств которых может обусловить трансформацию ее состояния [1, c. 180].

В нестабильной внешней среде неопределенность является имманентно присущей процессу торговой деятельности характеристикой, так как не представляется возможным с достаточно высоким уровнем точности спрогнозировать направленность тенденций развития ключевых рыночных факторов, оказывающих непосредственное влияние на функционирование торговой организации. Кроме того, построение механизма обеспечения устойчивости отдельного торгового предприятия является довольно сложным процессом, что обусловлено комплексом следующих обстоятельств [3, c. 48]:

- формирование механизма обеспечения устойчивости развития предприятия зачастую обусловливает нарушение симметрии его временной и пространственной структуры, в результате чего довольно незначительные изменения во внешней среде производят разрушительный эффект в отношении бизнес-структуры;

- абсолютно устойчивым (либо неустойчивым) предприятие может быть только в исключительных случаях, в реальности же предприятие устойчиво либо неустойчиво по отношению к конкретным условиям внешней среды;

- усложнение и системность воздействия внешних факторов на деятельность предприятия увеличивает количество угроз его экономической устойчивости, в результате чего относительно стабильное существование предприятия подвергается практически постоянному негативному воздействию этих факторов;

- механизм обеспечения экономической устойчивости по своей природе близок к дисипативным структурам и довольно трудно управляем при помощи административных методов;

- процесс управления экономической устойчивостью, уровень которой далек от состояния равновесия, предполагает использование более тонких методов управления, которые, как правило, характеризуются предельными эффектами.

Именно поэтому активное развитие торговых сетей можно рассматривать как способ оптимизации бизнеса и получения экономии от масштаба деятельности в контексте повышения степени его устойчивости, поэтому преимущества торговых сетей во многом схожи с преимуществами крупного бизнеса, более устойчивого к проявлениям волатильности внешней среды.

Отметим, что в сетевой структуре происходит замена иерархических принципов построения на гетерархические. Кроме того, ля сетевой структуры характерен переход от прямой адаптации к определенному состоянию к расширенному набору средств организации деятельности в изменяющейся внешней среде. При этом она способна эволюционировать с одной стороны путем изменения своей внутренней структуры, а с другой - через оказание воздействия на внешнюю среду, направленность которого обуславливается целевыми ориентирам и, имеющимися у компании сетевой торговли.

В число инструментов обеспечения устойчивости предприятия сетевой торговли входит большое количество взаимосвязанных средств, при помощи которых обеспечивается достижение целевых ориентиров, отражающих устойчивость развития бизнеса.

К основным из данных инструментов специалисты относят[2, c. 65]:

- резервы, имеющиеся в распоряжении компании сетевой торговли;

- средства мониторинга и анализа важнейших параметров функционирования компании;

- инструменты диверсификации деятельности торговой сети и развития конкурентных отношений в рамках ее внутренней среды;

- инструменты формирования позитивного имиджа и повышения инвестиционной привлекательности сети.

Следует отметить, что определение используемых инструментов обеспечения устойчивости сетевой компании базируется на оценке соответствия данных инструментов сложившейся ситуации, выявлении наиболее проблемных участков деятельности в рамках сети, учете специфики факторов территориального развития предприятий, входящих в сеть, и т.д.

Необходимо отметить, что наиболее устойчивыми торговыми сетями являются компании, которые стандартизировали все бизнес-процессы, выстроили разветвленную систему распределительных центров, обладают собственным парком грузовых автомобилей, осуществили централизацию большинства управленческих функций, разработали успешную кадровую политику, построенную на мотивации персонала и подготовке руководителей внутри коллектива, сформировали детальные планы перспективного развития компании.

При этом одним из крайне актуальных в рамках текущего положения дел инструментов обеспечения устойчивости предприятий сетевой торговли выступает формирование таких характеристик процесса функционирования торговой сети, которые могут обеспечить достижение выгодной конкурентной позиции компании как при ухудшении конъюнктуры вследствие продолжающегося негативного воздействия факторов внешней нестабильности, так и в перспективной ситуации экономического роста.

Таким образом, подобное управление устойчивостью сетевой компании по своей природе является многоцелевым, потому как устойчивость сети как системы обусловливается совокупностью компонентов, каждый из которых должен подвергаться определенному воздействию для того, чтобы обеспечивать соответствие состояния системы требованиям поддержания устойчивости в настоящем и будущем.

Заключение

Без сомнения роль сетевых структур в развитии современной экономики является важной. В условиях глобализации и всеобщей информатизации всех видов экономической деятельности очевидна тесная связь разных экономических систем, а мировую экономику можно представить глобальной сетью[1]. Сегодня во всем мире функционируют тысячи крупных сетевых компаний.

Условия работы ООО «Бристоль» с собственной розничной сетью такие же, как и со всеми остальными покупателями, — им передаются обязательные для исполнения коммерческие договора с поставщиками. Но кроме этого, в рамках стимулирования продаж в собственных розничных магазинах, ООО «Бристоль» по решению генерального директора инвестирует средства в собственную розничную сеть, выделяя бюджеты на продвижение и ценовые акции по определенным контрактам.

В период 2015—2016 гг. основной доход группе компаний ООО «Бристоль» приносят оптовые продажи. Собственная розничная сеть является убыточной, поэтому ее деятельность финансируется путем перераспределения доходов между всеми участниками цепочки создания ценности.

Результатом анализа взаимоотношений компании ООО «Бристоль» с основными рыночными партнерами является построение финансовой модели, описывающей систему распределения доходов и сетевой ренты между участниками ценностной цепочки.

В сетевых компаниях особое место в системе менеджмента занимает вопрос ценообразования. Крупная матричная многонациональная организация, состоящая из различных проектных, производственных и торговых единиц, может заменить централизованное ценообразование рыночными отношениями купли-продажи между своими подразделениями, со свободным установлением цен[2]. Результатом станет тип ценообразования в сети, называемый внутренним рынком.

Финансовое управление в сетевых компаниях осуществляется зачастую через бюджетирование. Бюджет в сетевых компаниях планируется одновременно для всей компании и отдельно для каждого подразделения, а иногда и для каждой структурной единицы.

Особенность сетевой структуры – ее ориентация на использование активов партнеров по созданию потребительской ценности вместо сосредоточения всех необходимых активов внутри одной фирмы. При этом взаимодействие с партнерами строится на использовании рыночных механизмов, а не административных процедур

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. От 29.12.2017)

- Абрютина, М.С. Анализ финансово-экономической деятельности предприятия / М.С. Абрютина, А.В. Грачев. - М.: Дело и сервис; имеется Издание 3-е, перераб. и доп., 2015. - 272 c.

- Астафурова И.С. Оценка методик формирования системы показателей деятельности организаций // Экономика и предпринимательство. – 2015. - № 12-3 (53-3). – С. 850-854

- Балашов, Земская В.Г. Антикризисное управление предприятиями и банками / В.Г. Балашов. - М.: Дело, 2015. - 840 c.

- Бердникова, месяцев Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: моногр. / Т.Б. Бердникова. - М.: ИНФРА-М, 2017. - 224 c.98 N 146-ФЗ (ред. От 19.02.2018)

- Большая книга по сетевому маркетингу от лидеров МЛМ / Под ред. Джо Рубино. – М.: Издательство «Фаир», 2017. – 496 с.

- Буров О.В. Мы выбираем, или Почти учебник сетевого маркетинга / О.В. Буров. – М.: ФАИР-ПРЕСС, 2018. – 352 с.

- Hokansson H., Johanson J. Formal and Informal Cooperation Strategies in International Industrial Networks // Cooperative Strategies in International Business / Ed. by F.J. Contractor, P. Lorange. Lexington, 1988.

- Кастельс М. Становление общества сетевых структур // «Новая постиндустриальная волна на Западе. Антология» (Под ред. В. Л. Иноземцева). М., 2016. С. 494 - 505.

- Лазутина А.Л., Крайнова О.С., Сатаева Д.М. Моделирование участия национальной экономики России в условиях глобализации // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 7-3 (54). С. 109-111.

- Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализܖ финансово– экономической деятельности предприятия: Учебное пособие для вузов. / Подܖ редакцией профессора Н.П. Любушкина. – М.: ЮНИТИ-ДАНА,ܖ 2015.ܖ 471ܖ с.

- Оценка бизнеса: Учебно-методическое пособие. / Под редакцией А.Г. Грязновой, М.А. Федотовой. – М.: Финансы и статистика, 2015. – 511с.

- Пожидаева, Т. А. Анализ финансовой отчетности [Текст]: учебное пособие / Т. А. Пожидаева. – 3-е изд., стер. – М.: КНОРУС, 2017. – 320 с.

- Попков В.П., Принципы и методы создания конкурентоспособных предпринимательских структур на основе нововведений / В.П. Попков, М.М. Марков, Н.М. Олейник. - СПб.: Астерион, 2017. – 167 с.

- Прокопцов В.Е., Трефилова И.Н. Эволюция цепочек и создание сетей ценности. Текст научной статьи по специальности «Экономика и экономические науки». Международный научный журнал «Инновационная наука» №12, 2015

- Семин, А.А. Устойчивость развития сетевого бизнеса и его социальная ответственность в условиях внешней нестабильности // Вестник Ростовского государственного экономического университета (РИНХ), 2016. № 2. – С. 65.

- Трофимова, Л. А. Методы принятия управленческих решений : учебник и практикум для академического бакалавриата / Л. А. Трофимова, В. В. Трофимов. — М. : Издательство Юрайт, 2015. — 335 с.

- Процедуры несостоятельности (банкротства) индивидуального предпринимателя

- Задачи нотариата

- "Языки гипертекстовой разметки"

- Разработка регламента выполнения процесса «Учет ремонтных работ жилищно-коммунального хозяйства»

- "Опыт промышленной политики в разных странах и РФ"

- Понятия «затраты», «расходы», «издержки».

- Психологический контракт и приверженность сотрудников к организации.(Сущность психологического контракта)

- Субъекты предпринимательского права

- Правоспособность и дееспособность граждан: понятие и содержание (Правоспособность граждан)

- Понятие и виды наследования

- Теоретические основы организации приемки товаров по качеству и количеству

- Коммерческие риски и способы их уменьшения ООО «Русклимат-Тольятти»